9

LANDASAN TEORI

2.1 Pengertian Studi Kelayakan Bisnis

Kasmir dan Jakfar (2010, p4) dalam bukunya berjudul “Studi Kelayakan Bisnis” menggunakan teori William F.S. Investasi diartikan sebagai mengorbankan dollar sekarang untuk dollar dimasa yang akan datang. Dari pengertian ini terkandung 2 (dua) atribut penting di dalam investasi yaitu adanya resiko dan tenggang waktu. Mengorbankan uang artinya menanamkan sejumlah dana dalam suatu usaha saat sekarang atau saat investasi dimulai. Kemudian mengharapkan pengembalian investasi dengan disertai tingkat keuntungan yang diharapkan di masa yang akan datang. Pengorbanan sekarang mengandung suatu kepastian bahwa uang yang digunakan untuk investasi sudah pasti dikeluarkan.Sedangkan hasil di masa yang akan datang bersifat tidak pasti.

Menurut Subagyo ,Ahmad (2007, p6), studi kelayakan bisnis adalah studi kelayakan yang dilakukan untuk menilai kelayakan dalam pengembangan sebuah usaha.

Menurut buku Kasmir dan Jakfar (2010) yang berjudul “Studi Kelayakan Bisnis” dan buku Husnan dan Muhamamad (2008) yang berjudul “Studi Kelayakan Proyek” perbedaan Studi kelayakan bisnis dan studi kelayakan proyek:

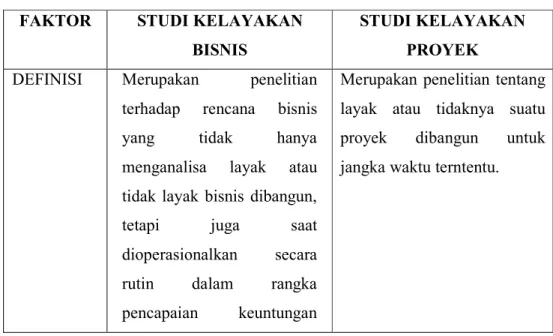

Tabel 2.1 Perbedaan Studi KelayakanBisnis dan Studi Kelayakan Proyek FAKTOR STUDI KELAYAKAN

BISNIS

STUDI KELAYAKAN PROYEK DEFINISI Merupakan penelitian

terhadap rencana bisnis yang tidak hanya menganalisa layak atau tidak layak bisnis dibangun, tetapi juga saat dioperasionalkan secara rutin dalam rangka pencapaian keuntungan

Merupakan penelitian tentang layak atau tidaknya suatu proyek dibangun untuk jangka waktu terntentu.

yang maksimal untuk waktu yang tidak ditentukan.

TUJUAN Memilik tujuan jangka panjang yakni pencapaian keuntungan maksimal.

Memiliki tujuan yang khusus, produk akhir, atau hasil kerja akhir.

KEGIATAN Kegiatan bersifat rutin, terutama operasionalisasi, sehingga beberapa aspek yang menjadi perhatian termasuk mengenai layanan pada pasar potensial dan kepuasan konsumen, dan persaingan bisnis menjadi hal yang penting.

Kegiatan bersifat sementara, dalam arti umumnya dibatasi oleh selesainya tugas. Biaya, jadwal kerja, sumberdaya, criteria mutu yang diperlukan telah ditentukan.

Kegiatan bersifat rutin, tidak berulang-ulang, jenis dan intensitas kegiatan berubah hanya sepanjang proyek berlangsung.

Sumber : Buku Kasmir dan Jakfar (2010) dan Buku buku Husnan dan Muhamamad (2008)

Menurut Subagyo Ahmad(2007, p9-10). Perbedaan studi kelayakan dengan rencana bisnis dapat digambarkan dalam tabel berikut:

Tabel 2.2 PerbedaanStudi Kelayakan DenganRencanaBisnis

Faktor Studi Kelayakan RencanaBisnis

Jenis data Data estimasi Berdasarkan data empiris Perusahaan

Sumber data Data eksternal Data internal Penyusun Pihak eksternal

(konsultan/pakar)

Pihak Intern (manajemen)

Tujuan Menilai kelayakan gagasan bisnis Merencanakan kegiatan bisnis di masa yang akan datang.

User Investor, bank, Pemerintah

Manajemen,Kreditor

Waktu Pembuatan

Bisa Lebih dari 1 tahun Biasanya kurang dari 1 tahun

Biaya Biaya cukup besar, bisa diatas 1 Milyard

Biaya relatif kecil

Sumber : Subagyo Ahmad(2007, p9-10)

2.2. Manfaat Studi Kelayakan Bisnis

Berdasarkan pendapat Kamaludin (2004, p2) ada tiga manfaat yang timbul dari adanya suatu studi kelayakan bisnis, yaitu :

1. Manfaat Finansial, artinya bisnis tersebut dirasa sangat mengguntungkan bagi pelaku bisnis sendiri apabila bisnis tersebut dibandingkan dengan resiko yang akan ditanggung.

2. Manfaat Ekonomi Nasional, artinya bisnis tersebut akan dijalankan mampu menunjukan manfaat makro bagi negara, hal ini ditunjukan dengan semakin banyak tenaga kerja yang terserap, GNP meningkat dan lain-lain.

3. Manfaat Sosial, artinya masyarakat sekitar lokasi bisnis tersebut merasa memperoleh manfaat atau bisnis yang dilakukan.

2.3 Tahapan Studi Kelayakan Bisnis

Dalam melaksanakan studi kelayakan bisnis atau usaha, ada beberapa tahapan studi yang dikerjakan (Kasmir Jakfar, 2012, p19), yaitu :

1. Pengumpulan data dan informasi

Mengumpulkan data dan informasi yang diperlukan selengkap mungkin, baik yang bersifat kualitatif maupun kuantitatif. Pengumpulan data dan informasi dapat diperoleh dari berbagai sumber-sumber yang dapat dipercaya. Pengumpulan data ini dapat dari data primer maupun data sekunder dengan berbagai metode.

2. Melakukan pengolahan data

Setelah data dan informasi yang dibutuhkan terkumpul maka langkah selanjutnya adalah melakukan pengolahan data dan informasi tersebut.

Pengolahan data dilakukan secara benar dan akurat dengan metode-metode dan ukuran-ukuran yang telah lazim digunakan untuk bisnis. Pengolahan ini dilakukan hendaknya secara teliti untuk masing-masing aspek yang ada.

Kemudian dalam hal perhitungan ini hendaknya diperiksa ulang untuk memastikan kebenaran hitungan yang telah dibuat sebelumnya.

3. Analisis data

Langkah selanjutnya adalah melakukan analisis data dalam rangka menentukan kriteria kelayakan dari seluruh aspek. Kelayakan bisnis ditentukan dari kriteria yang telah memenuhi syarat sesuai kritera yang layak digunakan. Setiap jenis usaha memiliki kriteria tersendiri untuk dikatakan layak atau tidak layak untuk dilakukan. Kriteria kelayakan diukur dari setiap aspek untuk seluruh aspek yang telah dilakukan.

4. Mengambil keputusan

Apabila telah diukur dengan kriteria tertentu dan telah diperoleh hasil dari pengukuran, maka langkah selanjutnya adalah mengambil keputusan terhadap hasil tersebut. Mengambil keputusan sesuai dengan kriteria yang telah ditetapkan apakah layak atau tidak dengan ukuran yang telah ditentukan berdasarkan hasil perhitungan sebelumnya. Jika tidak layak sebaiknya dibatalkan dengan menyebutkan alasannya.

5. Memberikan rekomendasi

Langkah terakhir adalah memberikan rekomendasi kepada pihak-pihak tertentu terhadap laporan studi yang telah disusun. Dalam memberikan rekomendasi diberikan juga saran-saran serta perbaikan yang perlu, jika memang masih dibutuhkan, baik kelengkapan dokumen maupun persyaratan lainnya.

2.4 Aspek-aspek Studi Kelayakan Bisnis

Ada beberapa aspek menurut Umar (2005, p24-29) yang akan diteliti dalam studi kelayakan bisnis, yaitu:

1. Aspek pasar, yang meneliti permintaan tentang permintaan suatu produk atau jasa, berapa luas pasar, pertumbuhan permintaan, dan market share dari produk yang bersangkutan.

2. Aspek pemasaran, yang meliputi segmen, target, dan posisi produk, kepuasan konsumen dan hal hal lainnya yang berkaitan dengan urusan marketing.

3. Aspek teknis dan teknologi, yang meneliti kebutuhan apa yang diperlukan dan bagaimana secara teknis, proses produksi akan dilaksanakan.

4. Aspek sumber daya manusia, yang meneliti peran SDM dalam pembangunan proyek bisnis dan juga peran SDM dalam operasional rutin bisnis setelah proyek selesai dibangun.

5. Aspek manajemen, yang meneliti tentang manajemen pada saat pembangunan proyek bisnis dan juga manajemen saat bisnis dioperasionalkan secara rutin.

6. Aspek keuangan, meneliti tentang penghitungan perkiraan jumlah dana yang diperlukan untuk keperluan modal kerja awal dan untuk pengadaan harta tetap proyek.

7. Aspek ekonomi, sosial, dan politik, yang menganalisis kondisi-kondisi eksternal diluar perusahaan yang dinamis dan tidak bisa dikendalikan, seperti politik, ekonomi negara, dan juga sosial.

8. Aspek lingkungan industri, yang meneliti tentang persaingan dan kondisi lainnya yang mempengaruhi perjalanan suatu bisnis.

9. Aspek yuridis, yang meneliti tentang hal-hal yang menyangkut badan hukum perusahaan, izin operasional, dan lainnya.

10. Aspek lingkungan hidup, dimana analisis dilakukan untuk meneliti operasional bisnis terhadap lingkungan sekitarnya, seperti kesehatan, polusi, pencemaran, dan lainnya.

2.4.1. Aspek Pasar Dan Aspek Pemasaran 2.4.1.1 Aspek Pasar

Definisi pasar menurut Umar (2005, p35) pasar, menurut ahli, merupakan tempat pertemuan antara penjual dan pembeli, atau saling bertemunya antara kekuatan permintaan dan penawaran untuk membentuk suatu harga.

Sementara menurut Fuad, Christin, Nurlela (2009, p120) pasar adalah tempat pertemuan antara penjual dan pembeli, atau lebih jelasnya, daerah, tempat, wilayah, area yang mengandung kekuatan permintaan dan penawaran yang saling bertemu dan membentuk harga.

Berdasarkan pendapat dari para ahli, peneliti dapat menyimpulkan, bahwa definisi pasar adalah area publik dimana terjadinya saling transaksi antara penjual dan pembeli yang mengandung situasi permintaan dan penawaran untuk membentuk suatu harga yang telah disepakati kedua belah pihak.

Bentuk pasar juga dapat dilihat dari sisi produsen atau penjual dan sisi konsumen. Dari sisi produsen atau penjual, pasar dapat dibedakan atas pasar persaingan sempurna, persaingan monopolistik, oligopoli, dan monopoli.Berikut ini dijelaskan secara singkat bentuk-bentuk pasar produsen.

1. Pasar Persaingan Sempurna adalah suatu pasar dimana terdapat sejumlah besar penjual dan pembeli, sehingga tindakan penjual secara individu tidak dapat mempegaruhi harga barang di pasar. Produk yang dihasilkan produsen relative sama ( homogeny. Sehingga suatu produsen merupakan pelengkap sempurna bagi hasil produksi produsen lain.

2. Pasar Persaingan Monopolistik adalah suatu pasar di mana terdapat banyak penjual atau perusahaan dan memiliki ukuran-ukuran yang relative sama besarnya. Produk yang di hasilkan berbeda corak, sehingga secara fisik mudah dibedahkan antara produsen suatu perusahaan dengan perusahaan lain. Masuk ke dalam industri ini relative mudah. Perusahaan mempunyai sedikit kekuatan dalam menentukan dan memengaruhi tingkat harga, sehingga untuk memperoleh penjualan yang tinggi memerlukan promosi yang sangat besar.

3. Pasar Oligopoli adalah sebuah stuktur pasar yang hanya terdapat sedikit penjual. Barang yang dihasilkan adalah barang standar ( sebagai contoh semen, industry baja) dan barang berbeda corak (mobil). Hambatan untuk masuk industry sedikit sulit hal ini disebabkan modal yang diperlukan

relative besar. Peran iklan sangat dominan untuk meningkatkan penjualannya.

4. Pasar Monopoli adalah struktur pasar dimana hanya terdapat satu penjuala saja. Barang yang dihasilkan tidak mempunyai barang pengganti yang mirip, sulit sekali ke dalam industry ini, karena berbagi hambatan seperti:

1. Penguasaan bahan mentah yang strategis oleh pihak-pihak tertentu.

2. Terdapat skala ekonomi.

3. Peraturan pemerintah (hak paten, hak pengusaha ekslusif)

2.4.1.2 Pengertian Pemasaran

Marketing atau pemasaran menurut Kotler & Keller (2009, p5) adalah mengidentifikasikan dan memenuhi kebutuhan manusia dan sosial. Salah satu identifikasi yang baik dan singkat dari pemasaran adalah “memenuhi kebutuhan dengan cara menguntungkan”. Sementara manajemen pemasaran adalah sebagai seni dan ilmu memilih pasar sasaran dan meraih, mempertahankan, serta menumbuhkan pelanggan dengan menciptakan,menghantarkan, dan mengomunikasikan nilai pelanggan yang unggul.

2.4.1.3 Bauran Pemasaran

Berdasarkan pendapat Fuad, Christine, Nurlela (2009, p128) Bauran pemasaran adalah kegiatan pemasaran yang terpadu dan saling menunujang satu sama lain.

Keberhasilan perusahaan di bidang pemasaran didukung oleh keberhasilan dalam memilih produk yang tepat, harga yang layak, saluran distribusi yang baik, dan promosi yang efektif.

Lima kebijaksanaan pemasaran yang sering disebut konsep Lima P atau bauran pemasaran (marketing mix) tersebut adalah produk (product), harga (price), saluran distribusi (place), promosi (promotion) dan people

1. Produk (Product) adalah barang atau jasa yang bisa ditawarkan di pasar untuk mendapatkan perhatian, permintaan, pemakaian, atau konsumsi yang dapat memenuhi keinginan atau kebutuhan.

2. Harga (Price) adalah sejumlah kompensasi (uang maupun barang) yang dibutuhkan untuk mendapatkan sejumlah kombinasi barang atau jasa

3. Saluran distribusi (Place) adalah saluran yang digunakan oleh produsen untuk menyalurkan produk sampai ke konsumen atau berbagai aktivitas perusahaan yang mengupayakan agar produk sampai ke tangan konsumen.

4. Promosi (Promotion) adalah bagian dari bauran pemasaran yang besar peranannya. Promosi merupakan kegiatan-kegiatan yang secara aktif dilakukan perusahaan untuk mendorong konsumen membeli produk yang ditawarkan.

5. People adalah staff atau orang orang yang berkaitan dengan sebuah bisnis dan mendukung kegiatan pemasaan sebuah peruhaan.

Tindak lanjut dari penentuan pasar adalah melakukan segmentasi pasar karena sifat pasar yang heterogen. Menurut Djatmiko (2012, p46) pasar sasaran dapat didefiniskan sebagai kelompok konsumen atau pelanggan yang secara khusus menjadi sasaran usaha pemasaran bagi sebuah perusahaan.Untuk menetapkan pasar sasaran, perlu dibuat komponen strategi pemasaran yang meliputi:

1. Segmentasi pasar. Segmentasi pasar adalah kegiatan membagi-bagi pasar yang beragam dari suatu produk ke dalam satuan-satuan pasar (segmen pasar) yang sejenis.

2. Penetapan pasar sasaran (Targeting). Pada bagian ini, perusahaan memilih, menilai, dan menetapkan segmen pasar yang akan dimasuki, dengan menghitung dan menilai profit (keuntungan)

3. Penempatan produk (Positionng). Pada tahap ini, kegiatan yang dilakukan adalah merumuskan penempatan produk dalam persaingan serta menetapkan bauran pemasaran secara terperinci.

2.4.2 Aspek Operasional

Beberapa unsur dari aspek produksi atau operasi yang harus dianalisis adalah (Jumingan dalam Sudaryono, 2015:36):

a.Lokasi operasi

Untuk bisnis hendaknya dipilih lokasi yang paling strategis dan efisien, baik bagi perusahaan itu sendiri maupun bagi pelanggannya. Misalnya dekat ke pemasok, ke konsumen, ke alat transportasi, atau di antara ketiganya. Di samping itu, lokasi bisnis harus menarik agar konsumen tetap loyal.

b.Volume operasi

Volume operasi harus relevan dengan potensi pasar dan prediksi permintaan, sehingga tidak terjadi kelebihan dan kekurangan kapasitas. Volume operasi yang berlebihan akan menimbulkan masalah baru dalam penyimpanan/penggudangan yang pada akhirnya memengaruhi harga pokok penjualan.

c.Mesin dan peralatan

Mesin dan peralatan harus sesuai dengan perkembangan teknologi masa kini dan yang akan datang serta harus disesuaikan dengan kebutuhan sehingga biaya bahan baku menjadi efisien.

d.Tenaga kerja

Berapa jumlah tenaga kerja yang diperlukan dan bagaimana kualifikasinya. Jumlah dan kualifikasi karyawan harus disesuaikan dengan keperluan jam kerja dan kualifikasi pekerjaan untuk menyelesaikannya.

2.4.3 Aspek Sumber Daya Manusia (SDM)

Setiap organisasi atau perusahaan memerlukan adanya sumber daya manusia (SDM) sebagai tenaga kerja. Menurut Boone & Kurtz (2007, p420) sebagian besar organisasi memberikan perhatian besar kepada manajemen sumber daya manusia (manajemen SDM), yaitu fungsi dalam menarik, mengembangkan, dan mempertahankan para karyawan yang memiliki kualifikasi untuk melaksanakan aktivitas yang dibutuhkan dalam mencapai tujuan-tujuan organisasi.

Sementara menurut Dessler (2004, p2) Manajemen sumber daya manusia adalah Kebijakan dan praktik menentukan aspek “manusia” atau sumber daya manusia dalam posisi manajemen, termasuk merekrut, menyaring, melatih, memberi pengharaan dan penilaian.

Berdasarkan pendapat Fuad, Christine, Nurlela (2009, p110) fungsi manajemen sumber daya manusia memiliki tujuh tahap, yaitu:

1. Perencanaan sumber daya manusia. Yaitu peramalan secara sistemik terhadap permintaan (demand) dan penawaran (supply) tenaga kerja organisasi di waktu yang akan datang.

2. Rekrutmen. Yaitu proses pencarian dan penarikan calon tenaga kerja yang kompeten.

3. Seleksi. Yaitu serangkaian kegiatan yang digunakan untuk memutuskan apakah pelamar diterima atau ditolak.

4. Orientasi (induksi). Memperkenalkan karyawan baru pada peranan atau kedudukan mereka dalam organisasi dan pada karyawan lain

5. Latihan dan pengembangan. Latihan bertujuan untuk memperbaiki penguasaan berbagai keterampilan dan teknik pelaksanaan kerja tertentu, terinci, dan rutin. Sedangkan pengembangan bertujuan untuk memperbaiki dan meningkatkan pengetahuan, kemampuan, sikap, dan kepribadian.

6. Pemeliharaan. Merupakan fungsi personalia yang berkaitan dengan pemberian kompensasi, hubungan perburuhan, jenis pekerjaan, waktu operasional kerja, pelayanan karyawan, dan program kesehatan serta keamanan kerja.

7. Pemberhentian. Pemberhentian atau pemutusan hubungan kerja bisa terjadi karena karyawan mengundurkan diri, pensiun, tidak mampu atau produktif, dipecat atau dikeluarkan.

2.4.4 Aspek Lingkungan Hidup

Berdasarkan pendapat Umar (2005, p303) Analisis Dampak Lingkungan sudah dikembangkan oleh beberapa negara maju sejak tahun 1970 dengan nama Environmental Impact Analysis atau Environmental Impact Assessment yang keduanya disingkat EIA. AMDAL diperlukan untuk melakukan suatu studi kelayakan dengan dua alasan pokok, yaitu:

1. Karena undang-undang dan peraturan pemerintah menghendaki demikian.

Jawaban ini cukup efektif untuk memaksa para pemilik proyek yang kurang memperhatikan kualitas lingkungan dan hanya memikirkan keuntungan proyeknya sebesar mungkin tanpa menghiraukan dampak samping yang timbul.

2. AMDAL harus dilakukan agar kualitas lingkungan tidak rusak dengan beroperasinya proyek-proyek industri.

2.4.5 Aspek Persaingan

Menurut Umar (2005, p268) aspek persaingan lebih mengarah pada aspek persaingan di mana bisnis perusahaan berada. Akibatnya, faktor-faktor yang mempengaruhi kondisi persaingan, seperti ancaman pada perusahaan dan kekuatan yang dimiliki perusahaan termasuk kondisi persaingan itu sendiri menjadi perlu untuk dianalisis guna studi kelayakan bisnis. Michael E. Porter mengemukakan

konsep competitive strategy yang menganalisis persaingan bisnis berdasarkan 5 aspek utama yang disebut Lima kekuatan bersaing.

1. Ancaman masuk pendatang baru. Masuknya perusahaan sebagai pendatang baru akan menimbulkan sejumlah implikasi bagi perusahaan yang sudah ada, misalnya kapasitas menjadi bertambah, terjadinya perebutan pangsa pasar serta perebutan sumber daya produksi yang terbatas.

2. Persaingan sesama perusahaan dalam industri. Persaingan dalam industri sangat mempengaruhi kebijakan dan kinerja perusahaan. Dalam situasi persaingan yang oligopoli, perusahaan mempunyai kekuatan yang cukup besar untuk mempengaruhi pasar.

3. Ancaman dari produk pengganti. Perusahaan-perusahaan yang berada dalam suatu industri bersaingpula dengan produk pengganti. Walaupun karakteristiknya berbeda, barang substitusi dapat memberikan fungsi atau jasa yang sama.

4. Kekuatan tawar menawar pembeli. Pembeli mampu mempengaruhi perusahaan untuk memotong harga, meningkatkan mutu dan pelayanan serta mengadu perusahaan dengan kompetitor melalui kekuatan yang mereka miliki.

5. Kekuatan tawar menawar pemasok. Pemasok dapat mempengaruhi industri lewat kemampuan mereka menaikkan harga atau mengurangi kualitas produk atau servis

2.4.6 Aspek Keuangan

Tujuan dari analisis keuangan adalah untuk menetukan dan mengembangkan rencana investasi perusahaan dengan melakukan perhitungan biaya dan manfaat yang akan diterima perusahaan pada saat rencana investasi tersebut dikembangkan.

Perhitungan tersebut dilakukan dengan membandingkan pengeluaran dan pendapatan dari perusahaan.

Berdasarkan pendapat Keown, Martin, Petty, Scott (2011, p4) Manajemen keuangan berkepentingan dengan bagaimana cara menciptakan dan menjaga nilai ekonomis atau kekayaan. Konsekuensinya, semua pengambilan keputusan harus difokuskan pada penciptaan kekayaan.

Aliran kas masuk bersih = Laba setelah pajak + Penyusutan + (1-Tarif pajak . Bunga)

1. Kebutuhan Dana dan sumbernya

Untuk merealisasikan proyek bisnis dibutuhkan dana untuk investasi. Menurut Umar (2005, p178) dana tersebut dapat diklasifikasikan atas dasar aktiva tetap berwujud seperti tanah, bangunan, pabrik, dan mesin-mesin serta aktiva tetap tak berwujud seperti paten, lisensi, biaya-biaya pendahuluan, biaya-biaya sebelum operasi.

Setelah menetapkan jumlah dana yang diperlukan untuk melaksanakan rencana investasi tersebut maka langkah selanjutnya adalah menetukan sumber dana.

Beberapa sumber dana yang penting antara lain:

a. Modal pemilik saham yang disetorkan.

b. Saham yang diperoleh dari penerbitan saham di pasar modal.

c. Obligasi yang diterbitkan oleh perusahaan dan dijual di pasar modal.

d. Kredit yang diterima dari bank.

e. Sewa guna (leasing) dari lembaga non-bank.

2. Aliran Kas (Cash Flow)

Laporan perubahan kas (cash flow statement) disusun untuk menunjukkan perubahan kas selama satu periode tertentu serta memberikan alasan mengenai perubahan kas tersebut menunjukkan dari mana sumber-sumber kas dan penggunaan- penggunaannya. Perusahaan perlu untuk menerapkan prinsip kehati-hatian dalam menentukan tingkat likuiditas dari aliran kas (cash flow) perusahaan karena jika tingkat likuiditas terlalu tinggi, yang mungkin disebabkan oleh tingkat perputaran kas yang rendah, keuntungan yang diterima oleh perusahaan akan menjadi rendah.

Demikian juga sebaliknya, jika tingkat likuiditas aliran kas tersebut terlalu rendah, yang mungkin disebabkan oleh perputaran kas yang tinggi, perusahaan akan mendapat keuntungan yang tinggi namun aliran kas menjadi tidak likuid terjadi kebutuhan dana yang mendadak.

3. Biaya Modal (Cost of Capital)

Konsep cost of capital (biaya-biaya untuk menggunakan modal) dimaksudkan untuk menentukan berapa besar biaya riil dari masing-masing sumber dana yang dipakai dalam berinvestasi. Perusahaan perlu menentukan biaya pengunaan modal rata-rata dari keseluruhan dana yang akan dipakai, sehingga berdasarkan hal ini patokan tingkat keuntungan yang layak (cut off rate) dari proyek bisnis ini dapat diketahui. Menurut Umar (2005, p181) untuk menghitungnya, karena garis besar sumber-sumber pembelanjaan terbagi atas utang dan modal sendiri, biaya modal dari

masing-masing sumber harus dihitung, misalnya penilaian investasi dari biaya utang, aliran kas yang dihitung setelah pajak, demikian pula terhadap biaya modal sendiri.

a. Biaya Utang, biaya utang dapat dibagi menjadi dua jangka waktu, yaitu biaya utang dalam jangka panjang dan biaya utang jangka pendek dimana keduanya dapat dihitung dengan menggunakan konsep present value.

b. Biaya Modal Sendiri, biaya modal sendiri dapat dibagi menjadi tiga bagian, yaitu biaya saham prefen, biaya saham biasa, dan biaya laba ditahan.

Untuk menghitung besar biaya saham prefen, dapat digunakan cara yang sama dengan poenghitungan biaya modal utang.

Sedangkan biaya laba yang ditahan memiliki prinsip yang sama dengan biaya saham biasa, namun perbedaanya adalah bahwa pada biaya ini tidak dikeluarkan biaya untuk melaksanakan proses saham (floattation cost).

4. Initial dan operational cash flow

Initial cash flow adalah dana yang digunakan untuk mendanai dalam pelaksanaan proyek investasi, sedangkan operational cash flow adalah rencana keluar-masuknya dana jika proyek sudah dioperasikan.

5. Analisiskepekaan (Sensitivity Analysis)

Ketidakpastian adalah unsur yang perlu mendapat perhatian khusus dari perusahaan karena dengan adanya unsur tersebut hasil perhitungan di atas kertas dapat menyimpang jauh dari kenyataan yang terjadi. Ketidakpastian ini dapat menyebabkan berkurangnya kapabilitas suatu proyek bisnis dalam beroperasi untuk mencapai keuntungan maksimal bagi perusahaan. Manfaat dari kepekaan analisis ini adalah untuk memaksa manajer mengidentifikasi variabel-variabel yang belum diketahui dan mengungkapkan taksiran-taksiran yang tidak tepat. Kekurangan dari analisis ini adalah bahwa nilai-nilai dari optimistis dan pesimistis bersifat sangat relatif dan bahwa, bisa jadi variabel-variabel yang mendasarinya saling berhubungan.

6. Penilaian dan Pemilihan Investasi

Perusahaan yang memiliki beberapa usulan proyek investasi dengan dana terbatas maka perlu menerapkan prioritas terhadap beberapa usulan tersebut.

Penilaian terhadap investasi dan melakukan analisis terhadap urutan prioritas dapat dilakukan dengan beberapa cara :

a. Metode Penilaian Investasi.

Dalam aspek keuangan perlu dilakukan analisis terhadap aliran kas yang akan terjadi. Terjadi empat metode yang dapat dijadikan sebagai bahan pertimbangan

untuk dipakai dalam penilaian aliran kas dari investasi, yaitu : metode Payback Period, Net Present Value, Internal Rate of Return, dan Profitability Index serta

Menurut Keown, Scott, Martin, dan Petty (2011, p308) Payback Period (PP) merupakan suatu kriteria penganggaran modal yang digambarkan sebagai jumlah tahun yang diperlukan untuk mengembalikan investasi kas awal. jumlah tahun yang dibutuhkan untuk menutupi pengeluaran awal. Dengan kata lain, metode ini merupakan rasio antara initial cash invesment dengan cash inflow nya dan hasilnya ditetapkan dalam satuan tahun. Rumus nya :

Adapun kriteria dari penilaian dengan metode ini adalah bahwa jika Payback Period lebih pendek daripada maksimum payback periodnya maka proyek investasi tersebut layak untuk dijalankan.

Menurut Keown, Scott, Martin, dan Petty (2011, p314) Internal rate of Return (IRR) didefinisikan sebagai kriteria keputusan penganggaran modal yang mencerminkan tingkat pengembalian yang didapat dari suatu proyek. Secara matematis merupakan tingkat diskonto yang menyamakan nilai sekarang dari pemasukannya dengan nilai sekarang dari pengeluarannya. Rumusnya :

Di mana :

t = Tahun ke- n = Jumlah tahun I0 = Nilai Investasi awal CF = Arus kas bersih

IRR = Tingkat bunga yang dicari harganya

Menurut Umar (2005, p199) Nilai IRR dapat dicari misalnya dengan coba- coba (trial and error). Caranya, hitung nilai sekarang dari arus kas dari suatu investasi dengan menggunakan suku bunga yang wajar, misalnya 10% lalu dibandingkan dengan biaya investasi.

Kriteria penilaian dari metode ini adalah jika IRR yang didapat lebih besar dari rate of return yang ditentukan maka investasi dapat diterima. Rumus IRR untuk interpolasi adalah :

Di mana :

P1 = Tingkat bunga ke 1 P2 = Tingkat bunga ke 2 C1 = NPV ke 1

C2 = NPV ke 2

Berdasarkan pendapat Keown, Scott, Martin, dan Petty (2011, p307) Net Present Value (NPV) atau nilai bersih sekarang adalah kriteria keputusan anggaran modal yang ditentukan dari nilai sekarang arus kas bebas setelah dikurangi pajak dan pengeluaran. Rumusnya :

Di mana :

CF = Aliran kas per tahun pada periode t I0 = Investasi awal pada tahun 0

K = Suku bunga (discount rate) Kriteria penilaian dari metode ini adalah :

• Jika NPV > 0, maka usulan proyek diterima

• Jika NPV < 0, maka usulan proyek ditolak

Sementara itu, menurut Mulyani (2008) Kombinasi dari beberapa faktor menjadikan keputusan investasi sebagai keputusan yang paling penting bagi pengelolaan keuangan. Semua bagian di dalam perusahaan sangat terpengaruh pada keputusan ini. Kenyataan bahwa akibat keputusan ini berlanjut untuk suatu jangka waktu yang panjang membuat pengambil keputusan kehilangan fleksibilitasnya.

Perusahaan harus membuat komitmen untuk masa depan. Suatu kesalahan dalam pengambilan keputusan dapat memiliki konsekuensi yang serius. Jika perusahaan terlalu besar dalam aktiva, maka hal itu dapat menimbulkan beban penyudutan dan beban lainnya yang tinggi, yang sebesarnya tidak perlu terjadi. Ada 5 (lima) metode

yang digunakan untuk menilai layak tidaknya suatu investasi akan dijalankan.

Namun setelah dikaji satu per satu dari setiap metode dapat diambil kesimpulan bahwa NPV merupakan metode yang lebih representatif, dibandingkan dengan metode-metode yang lain. Hal tersebut dapat dibuktikan dengan beberapa kasus yang dengan metode lain tidak diterapkan, selain dengan menggunakan metode NPV.

Menurut Keown, Scott, Martin, dan Petty (2011, p312) Profitability Index (PI) adalah suatu kriteria keputusan penganggaran modal yang digambarkan sebagai rasio nilai sekarang arus kas bersih masa depan terhadap pengeluaran awal.

Rumusnya :

Kriteria penilaian :

• Jika PI > 1, maka usulan proyek dikatakan menguntungkan

• Jika P1 < 1, maka usulan proyek tidak menguntungkan b. Pilihan Leasing atau Beli

Perusahaan terkadang dihadapkan pada suatu dilema dimana perusahaan harus memilih antara membeli atau menyewa, katakanlah, suatu sistem informasi.

Maka untuk mencari jalan keluarnya adalah dengan membandingkan biaya leasing dengan harga yang ditawarkan jika perusahaan ingin mengembagnkan sistem informasi untuk memperlancar operasionalnya. Rumus menghitung nilai leasing adalah :

Di mana :

NAL = Net Advantage of Leasing I0 = Harga Fasilitas (Aktiva tetap) Lt = Pembayaran sewa secara periodik

DEPt = Jumlah beban penyusutan dalamperiode t Kb = Biaya utang sebelum pajak

T = Tarif pajak

n = Umur penyusutan ekonomis Kriteria penilaian metode ini :

• Jika nilai NAL = 0, maka biaya membeli sama dengan biaya leasing

• Jika nilai NAL > 0, maka biaya membeli lebh besar dari biaya leasing

• Jika nilai NAL < 0, maka biaya membeli lebih kecil dari biaya leasing c. Urutan Prioritas

Menurut Umar (2005, p207-209) terdapat lima skenario pengurutan prioritas:

1. Skenario Mutually Exclusive (saling meniadakan) Skenario ini dipakai jika suaut proyek A dipilih, maka proyek lain harus ditiadakan. Tolak ukur untuk pemilihan proyek dapat menggunakan Net Present Vaue (NPV) atau Internal Rate Return ( IRR).

2. SkenarioContigency (saling terkait) Skenario ini dipakai jika perusahaan memilih proyek A yang erat hubungannya dengan proyek B, maka proyek B atau yang lainnya diikutsertakan juga. Metode-metode yang dapat digunakan dalam skenario ini adalah Profitability Index (PI), Net Present Value (NPV), Internal Rate Return (IRR), dan sebagainya.

3. Skenario Indepedence (saling bebas) Skenario ini, digunakan jika perusahaan memilih proyek A dianggap yang paling layak direalisasikan, tidak ada hubungannya dengan Proyek B (atau proyek lainnya) yang juga layak direalisasikan. Apakah proyek B yang ditundan, dihapus, atau diikutsertakan akibat pembangunan Proyek A akan dipelajari kemudian, karena dianggap tidak berkaitan.

4. Skenario Capital Budget Constrain (keterbatasan keuangan) Jika, ada beberapa proyek yang layak untuk dibangun tetapi dana tidak mencukupi untuk membangun seluruh proyek, tentulah yang akan direalisasikan hanya satu atau beberapa proyek yang memenuhi syarat saja.

5. Skenario Cost Effectiveness (biaya efektif), Pengurutan proyek-proyek dengan cara ini didasarkan pada sumber daya yang mendesak untuk segera digunakan, seperti tenaga kerja yang menganggur.

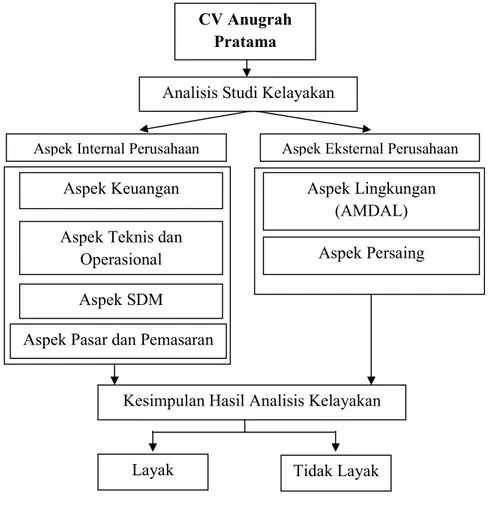

2.5 Kerangka Pemikiran

Berikut ini akan dipaparkan dalam Gambar 2.2 Kerangka Pemikiran, sebagai berikut:

Gambar 2.2 Kerangka Pemikiran Sumber : Pengelolah Data, 2015.

Aspek Lingkungan Industri Aspek Pasar & Pemasaran

Layak Tidak Layak

Kelayakan CV Anugrah

Pratama

Analisis Studi Kelayakan BIisnis

Aspek Eksternal Perusahaan Aspek Internal Perusahaan

Aspek Lingkungan (AMDAL) Aspek Teknis dan

Operasional Aspek SDM

Kesimpulan Hasil Analisis Kelayakan Bisnis

Aspek Keuangan

Aspek Persaing

Aspek Pasar dan Pemasaran