Putusan Pengadilan Pajak Nomor : Put.36124/PP/M.I/16/2012 Jenis Pajak : Pajak Pertambahan Nilai

Tahun Pajak : 2006

Pokok Sengketa : bahwa yang menjadi sengketa dalam gugatan ini adalah, koreksi Dasar Pengenaan Pajak PPN Barang dan Jasa Masa Pajak Januari sampai dengan Desember 2006 sebesar Rp.51.049.366.275,00.

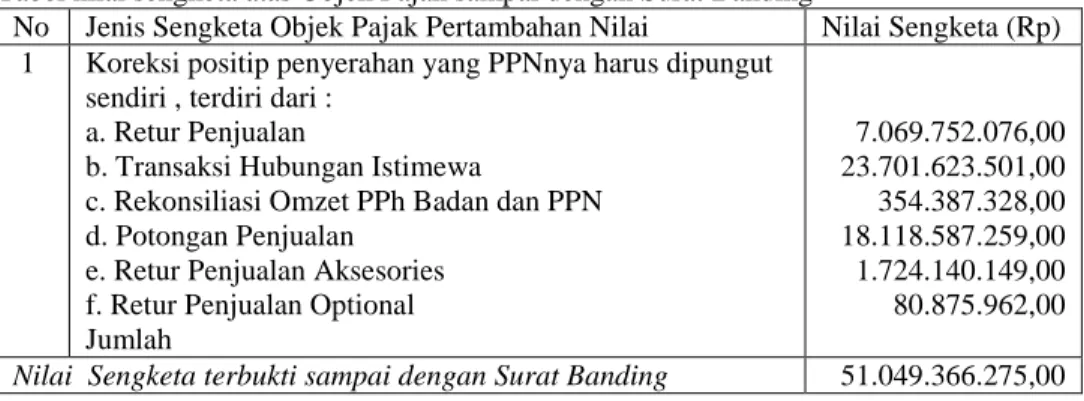

Tabel nilai sengketa atas Objek Pajak sampai dengan Surat Banding

No Jenis Sengketa Objek Pajak Pertambahan Nilai Nilai Sengketa (Rp) 1 Koreksi positip penyerahan yang PPNnya harus dipungut

sendiri , terdiri dari : a. Retur Penjualan

b. Transaksi Hubungan Istimewa

c. Rekonsiliasi Omzet PPh Badan dan PPN d. Potongan Penjualan

e. Retur Penjualan Aksesories f. Retur Penjualan Optional Jumlah

7.069.752.076,00 23.701.623.501,00 354.387.328,00 18.118.587.259,00 1.724.140.149,00 80.875.962,00 Nilai Sengketa terbukti sampai dengan Surat Banding 51.049.366.275,00

Koreksi Penyerahan yang PPN nya harus dipungut sebesar Rp.

51.049.366.275,00

Menurut Terbading : bahwa bahwa Terbanding telah melakukan koreksi terhadap DPP Penyerahan yang PPN nya harus dipungut sendiri sebesar Rp.51.049.366.275 dengan perincian sebagai berikut :

a. Retur Penjualan Mobil Rp 7.069.752.076,-

bahwa pada proses pemeriksaan, retur penjualan mobil dikoreksi positif sebesar Rp7.069.752.076 karena Pemohon Banding tidak meminjamkan kontrak penjualan dan invoice komersial penjualan yang barangnya diretur sebesar Rp 7.069.752.076 pada saat pemeriksaan, sehingga tidak dapat diketahui kebenaran terjadinya retur tersebut. Selain itu, Pemohon Banding juga hanya meminjamkan sebagian nota retur saja.

b. Transaksi Hubungan Istimewa Rp 23.701.623.501,-

bahwa pada saat pemeriksaan, Terbanding telah meminta data dan rincian price list melalui surat nomor S-15822/WPJ.19/KP.0205/2008 tanggal 29 Oktober 2008. Namun, Pemohon Banding hanya meminjamkan price list Agustus 2005, Februari 2006, Juli 2006 dan tidak meminjamkan price list Desember 2005. Terbanding juga telah melakukan permintaan data kepada Pemohon Banding melalui surat nomor S-4807/PJ.071/2009 tanggal 11 Juni 2009 dan S-6357/PJ.071/2009 tanggal 24 Juli 2009, dengan data yang diminta antara lain berupa invoice komersial penjualan, price list mobil bulan Desember 2005 dan Januari s.d. Desember 2006, namun Pemohon Banding hanya meminjamkan price list mobil bulan Agustus 2005, Februari 2006 dan Juli 2006 dan tidak meminjamkan price list bulan Desember 2005.

c. Rekonsiliasi Omzet PPh Badan dan PPN Rp 354.387.328,-

bahwa berdasarkan penelitian terhadap risalah pembahasan pada saat pemeriksaan, diketahui bahwa Pemohon Banding hanya menjelaskan bahwa penjualan Rp354.387.328 tersebut telah diterbitkan Faktur Pajak, tanpa memberikan penjelasan/bantahan atas koreksi Terbandinq yang menyatakan bahwa penjualan Rp 354.387.328 tersebut belum masuk dalam pelaporan penjualan mobil pada SPT PPh Badan.

d. Potongan Penjualan Rp 18.118.587.259,-

bahwa Terbanding telah melakukan permintaan data kepada Wajib Pajak melalui surat nomor S-4807/PJ.071/2009 tanggal 11 Juni 2009 dan S- 6357/PJ.071/2009 tanggal 24 Juli 2009, dengan data yang diminta berupa kontrak penjualan mobil yang didalamnya terdapat klausul potongan penjualan, invoice, bukti pembayaran dan faktur pajak standar. Namun Pemohon Banding hanya meminjamkan invoice dan faktur pajak standar.

Pemohon Banding tidak meminjamkan kontrak penjualan dan bukti pembayaran sehinaga tidak dapat diketahui apakah potongan penjualan tersebut memang diatur dalam kontrak dan pembayaran dilakukan sebesar harga jual setelah dikurangi dengan potongan harga.

e. Retur Penjualan Aksesoris Rp 1.724.140.149,-

bahwa Terbanding telah melakukan pembahasan dengan Pemohon Banding sebagaimana dituangkan dalam berita acara nomor BA-893/PJ.071/2009 tanggal 30 Desember 2009. Dalam pembahasan tersebut, Pemohon Banding menyatakan bahwa proses pencatatan retur penjualan.

f. Retur Penjualan Optional Rp 80.875.962,-

bahwa Terbanding telah melakukan permintaan data kepada Pemohon Banding melalui surat nomor S-4807/PJ.071/2009 tanggal 11 Juni 2009 dan S-6357/PJ.071/2009 tanggal 24 Juli 2009, dengan data yang diminta antara lain berupa general ledger akun service bodi repair, kontrak, faktur pajak, nota retur, namun Wajib Pajak tidak meminjamkan data tersebut.

Retur Penjualan Mobil Rp 7.069.752.076

Menurut Pemohon : bahwa pada saat pemeriksaan telah diberikan tabel yang memuat daftar faktur pajak yang memuat penjualan pertama, no chasis, no mesin dan faktur pajak dari penjualan kedua (setelah retur) atas mobil-mobil yang diretur diatas. Namun daftar tersebut tidak menjadi bahan pertimbangan dalam proses keberatan yang diajukan.

Transaksi Hubungan Istimewa Rp 23.701.623.501

Bahw berdasarkan tanda terima yang dimiliki oleh Pemohon Banding dapat dilihat bahwa Pemohon Banding telah memberikan seluruh data price list tersebut tanggal 31 Oktober 2008 - via email dan tanggal 1 Desember 2008.

dan tanggal 28 Juli 2009 pada saat keberatan.

Rekonsiliasi Omzet PPh Badan dan PPN Rp 354.387.328

bahwa dalam berita acara pembahasan berkas keberatan Pemohon Banding nomor BA-893/PJ.07/2009 telah dijelaskan bahwa penjualan kepada PT.

Angkasa Bakti bukan tipe Sonata melainkan 7 unit Accent dengan nilai DPP sebesar Rp 407.578.090 (dilaporkan dalam SPM Februari 2006), sedangkan untuk penjualan Sonata di bulan tersebut adalah ke HMI senilai Rp 280.624.717. Atas Penjualan kepada PT. Angkasa Bakti dan Penjualan tersebut telah dibukukan dalam buku besar Penjualan Januari 2006 dan dilaporkan dalam SPT Masa Februari 2006, sedangkan atas penjualan Hyundai Grace kepada Bapak Wisnu Suhardono telah dibukukan dalam GL Penjualan bulan Juli dan dilaporkan dalam SPT Masa Agustus 2006 (menggunakan faktur pajak sederhana).

Potongan Penjualan Rp 18.118.587.259,-

bahwa Pemohon Banding tidak setuju atas koreksi potongan penjualan sebesar Rp18.118.587,259 yang dilakukan oleh Terbanding dengan alasan Pemohon Banding berpendapat telah melakukan pencatatan atas potongan

harga (potongan penjualan) dengan semestinya. Potongan harga merupakan suatu kelaziman dalam setiap perusahaan sesuai dengan adat kebiasaan perdagangan yang baik dan merupakan suatu cara untuk menaikan jumlah penjualan apalagi pada tahun 2006 tersebut, penjualan automotive secara nasional turun drastis sebagai dampak dari kenaikan harga BBM di bulan Oktober 2005. Dalam invoice yang diterbitkan memang mencatat harga netto namun pada saat membukukan pada buku besar penjualan dicatat dengan nilai bruto dan sekaligus membukukan adanya potongan penjualan pada akun potongan harga.

Retur Penjualan Aksesoris Rp 1.724.140.149,-

bahwa Pemohon Banding tidak setuju atas koreksi retur penjualan aksesoris sebesar Rp 1.724.140.149 dengan alasanTerbanding mengkoreksi seluruh sisi debet akun penjualan aksesoris yang merupakan retur penjualan aksesoris.

Retur penjualan aksesoris berkaitan dengan retur/pembatalan penjualan unit kendaraan kepada perusahaan angkutan taxi. Dalam kontrak penjualan unit kendaraan kepada perusahaan angkutan taxi (fotokopi kontrak penjualan terlampir) harga jual dibagi kepada 2 kategori yaitu harga unit mobil serta harga aksesoris.

Retur Penjualan Optional Rp 80.875.962,-

bahwa Pemohon Banding tidak setuju atas koreksi retur sebesar Rp.

80.875.962 dengan alasan koreksi sebesar Rp. 80.875.962 tersebut bukan merupakan retur penjualan melainkan merupakan hanya reklasifikasi jurnal atas pencatatan penjualan/pendapatan service body repair.

Pendapat Majelis : bahwa Terbanding telah melakukan koreksi terhadap Peredaran Usaha sebesar Rp.51.049.366.275 dengan perincian sebagai berikut :

No. Keterangan Jumlah

a. Retur Penjualan Mobil 7,069,752,076

b. Transaksi Hubungan lstimewa 23,701,623,501

c. Rekonsiliasi omzet PPh Badan dengan PPN 354,387,328

d. Potongan Penjualan 18,118,587,259

e. Retur Penjualan Aksesoris 1,724,140,149

f. Retur Penjualan Optional 80,875,962

Jumlah 51,049,366,275

bahwa koreksi DPP PPN Barang dan Jasa ini berkaitan dengan koreksi Peredaran Usaha di PPh Badan;

bahwa hasil pemeriksaan Majelis atas sebab-sebab koreksi tersebut di atas adalah sebagai berikut :

a. Retur Penjualan Mobil Rp. 7.069.752.076,-

bahwa alasan Terbanding melakukan koreksi retur penjualan mobil karena Pemohon Banding tidak meminjamkan kontrak penjualan dan invoice penjualan, hal ini telah disanggah oleh Pemohon Banding dengan menyatakan telah memberikan kontrak dimaksud pada saat pemeriksaan yaitu tanggal 2 Desember 2008.

bahwa menurut Pemohon Banding sebab koreksi adalah adanya retur yaitu batalnya penjualan jenis kenderaan taxi, karena operator taxi tidak mendapatkan pembiayaan dari bank/leasing dan karena adanya penyesuaian harga dalam rangka sales program;

bahwa menurut Pemohon Banding kenderaan tidak jadi dikirim ke operator taxi karena belum adanya faktur dari kepolisian dimana syarat untuk terbitnya faktur dari kepolisian tersebut adalah adanya pelunasan

pembayaran., namun belakangan karena fihak operator taxi tidak berhasil mendapatkan pembiayaan dimaksud maka kenderaan tidak jadi dikirim ke perusahaan taxi dan penjualan tidak jadi dilakukan;

bahwa disamping itu menurut Pemohon Banding dari koreksi Terbanding atas retur penjualan ini terdapat koreksi pencatatan atas penjualan kenderaan jenis Grace sebesar Rp. 113.173.382,- yang dianggap Terbanding sebagai retur penjualan padahal hal itu merupakan koreksi pencatatan yang sudah tercatat dalam buku besar akun 3101.051.001 yang sudah disampaikan kepada Terbanding;

bahwa alasan lain koreksi Terbanding yang menyebutkan faktur pajak dan nota retur hanya mencantumkan jenis mobil tanpa mencantumkan rincian dan spesifikasi mobil yang diretur, Pemohon Banding menjelaskan bahwa hal itu terjadi karena keterbatasan tempat dalam lembaran faktur pajak dan nota retur. Namun Pemohon Banding menyatakan keterangan-keterangan mengenai rincian dan spesifikasi mobil yang diretur dapat dilihat dari lampiran faktur pajak dan lampiran nota retur dimaksud;

bahwa menurut Pemohon Banding, untuk memastikan apakah unit kenderaan yang di retur sama dengan unit penjualan yang telah dilakukan, dapat melihat mutasi stock yang telah diserahkan pada saat pemeriksaan pada tanggal 30 Oktober 2008. Di dalam dokumen mutasi stock tersebut terdapat spesifikasi nomor chasis dan nomor kenderaan yang merupakan nomor unik setiap kenderaan. Menurut penelitian Majelis terhadap tanda terima dokumen dimaksud memang terdapat keterangan mengenai penyerahan dokumen mutasi stock tahun 2006 tersebut;

bahwa atas retur penjualan tersebut, Pemohon Banding telah mencatat di buku besar dengan jurnal :

Penjualan Unit xxx

Hutang Pajak — PPh 22 xxx Hutang Pajak PPN xxx

Piutang Usaha xxx

Persediaan xxx

Harga Pokok Penjualan xxx

bahwa Terbanding mengoreksi seluruh sisi debet akun penjualan mobil pada buku besar dimana sisi debet tersebut merupakan retur penjualan mobil.

Seharusnya dari jurnal tersebut di atas, Terbanding juga melihat kepada akun persediaan mobil dimana terdapat penambahan nilai persediaan pada akun persediaan mobil.

bahwa laporan keuangan Pemohon Banding tahun buku 2006 telah diaudit akuntan publik Hertanto, Sidik, Hadisoeryo dan Rekan dengan pendapat Wajar.

bahwa berdasarkan uraian tersebut di atas Majelis berpendapat koreksi Terbanding atas retur penjualan mobil ini tidak mempunyai dasar yang kuat sehingga disimpulkan koreksi atas retur penjualan mobil sebesar Rp.

7.069.578.694,- tidak dapat dipertahankan.

b. Koreksi transaksi hubungan istimewa Rp. 23.701.623.501,-

bahwa Terbanding melakukan koreksi transaksi hubungan istimewa ini karena berdasarkan perbandingan antara harga jual terhadap related party yang tercantum di dalam price list dengan harga jual yang ditagih penjual melalui invoice, diketahui bahwa harga jual dalam invoice lebih kecil dari harga jual yang tercantum dalam price list.

bahwa selanjutnya untuk penjualan Januari 2006 Terbanding menggunakan price list Februari 2006 karena Pemohon Banding tidak menyerahkan price list Desember 2005;

bahwa Pemohon Banding tidak setuju dengan alasan koreksi Terbanding karena Pemohon Banding telah menyerahkan data price list ketika pemeriksaan yaitu price list bulan Agustus 2005, Februari 2006 dan Juli 2006. Pemohon Banding tidak pernah menerbitkan data price list bulan Desember 2005 sehingga untuk penjualan Januari 2006 digunakan data price list Agustus 2005;

bahwa Pemohon Banding juga menambahkan keterangan mengenai alasan harga jual terhadap related party dimana harga jual dalam invoice lebih kecil dari price list adalah karena adanya potongan penjualan dalam rangka Sales Program. Pemohon Banding telah mencatat potongan penjualan ini di dalam Buku Besar;

bahwa menurut Majelis, dasar koreksi Terbanding adalah karena adanya hubungan istimewa antara Pemohon Banding sebagai agen tunggal pemegang merk (ATPM) dengan PT. Hyundai Motor Indonesia sebagai distributor, dimana dalam invoice penjualan nilainya lebih kecil dari price list, yang menurut Pemohon Banding hal itu disebabkan adanya potongan penjualan dalam rangka Sales Program. Namun apabila Terbanding ingin menilai kewajaran harga jual dari Pemohon Banding maka seharusnya Terbanding melakukan perbandingan antara harga jual menurut Terbanding tersebut dengan harga jual dari distributor kepada konsumen akhir atau harga pasar jenis kenderaan tersebut, namun faktanya perbandingan ini tidak dilakukan oleh Terbanding;

bahwa Pemohon Banding sudah menjelaskan tidak ada price list yang dikeluarkan pada Bulan Desember 2005 dan lebih kecilnya nilai invoice dari pada price list adalah disebabkan adanya potongan penjualan dalam rangka Sales Program, yang telah dicatat dalam Buku Besar dan tidak ada sanggahan dari Terbanding mengenai pencatatan di dalam Buku Besar tersebut;

bahwa Majelis berpendapat, dengan anggapan adanya hubungan istimewa antara Pemohon Banding dengan PT. Hyundai Motor Indonesia, Terbanding melakukan koreksi harga penjualan bulan Januari 2006 dengan menggunakan price list bulan Februari 2006 adalah langkah yang tidak tepat, karena sebelumnya. Pemohon Banding telah mengemukakan tidak mengeluarkan price list bulan Desember 2005, yang ada adalah data price list bulan Agustus 2005 sehingga seharusnya yang digunakan adalah data price list Agustus 2005 tersebut;

bahwa di dalam koreksi transaksi hubungan istimewa sebesar Rp.

23.701.623.501,- terdapat di dalamnya koreksi yang dilakukan Terbanding terhadap potongan penjualan sebesar Rp. 18.118.587.261 sehingga Majelis berpendapat Terbanding tidak cermat melakukan koreksi karena melakukan koreksi ganda atas obyek yang sama yaitu potongan penjualan;

bahwa berdasarkan hal tersebut di atas majelis berpendapat dasar koreksi Terbanding tidak jelas dan hanya merupakan asumsi belaka sehingga Majelis berkesimpulan atas koreksi hubungan istimewa sebesar Rp.23.701.623.501,00 tidak dapat dipertahankan;

c. Koreksi rekonsiliasi omzet PPh Badan dan PPN sebesar Rp.354.387.328,-

bahwa pada saat pemeriksaan Terbanding melakukan koreksi positif atas penjualan sebesar Rp 354.387.328 karena berdasarkan penelitian faktur pajak

keluaran dibandingkan dengan penjualan, masih terdapat penjualan yang belum masuk dalam pelaporan penjualan mobil pada SPT PPh Badan maupun SPT Masa PPN dengan rincian:

Pembeli Jenis Jumlah

Angkasa Bhakti Sonata Rp 218.579.270 Wisnu Suhardono Grace Rp 135.808.058

Jumlah Rp 354.387.328

bahwa Pemohon Banding tidak setuju dengan koreksi tersebut dan menyatakan dalam berita acara pembahasan berkas keberatan Pemohon Banding nomor BA-893/PJ.07/2009 telah dijelaskan bahwa penjualan kepada PT. Angkasa Bakti bukan tipe Sonata melainkan 7 unit Accent dengan nilai DPP sebesar Rp.407.578.090 (dilaporkan dalam SPM Februari 2006);

bahwa sedangkan untuk penjualan Sonata di bulan tersebut adalah ke HMI senilai Rp 280.624.717. Atas Penjualan kepada PT. Angkasa Bakti dan Penjualan tersebut telah dibukukan dalam buku besar Penjualan Januari 2006 dan dilaporkan dalam SPT Masa Februari 2006;

bahwa sedangkan atas penjualan Hyundai Grace kepada Bapak Wisnu Suhardono telah dibukukan dalam GL Penjualan bulan Juli dan dilaporkan dalam SPT Masa Agustus 2006 (menggunakan faktur pajak sederhana);

bahwa dengan demikian Majelis berpendapat Terbanding telah keliru mengidentifikasi jenis kenderaan yang dijual serta pembelinya dan Pemohon Banding telah membuktikan bahwa atas penjualan mobil jenis Sonata dan Grace tersebut di atas sudah dilaporkan sebagai penjualan di buku besar dan SPM PPN ;

bahwa berdasarkan hal tersebut di atas majelis berpendapat dasar koreksi Terbanding tidak jelas dan tidak berdasar sehingga Majelis berkesimpulan atas koreksi rekonsiliasi omzet PPh badan dan PPN sebesar Rp.

354.387.328,- tidak dapat dipertahankan;

d. Koreksi potongan penjualan sebesar Rp. 18.118.587.259

bahwa dasar koreksi Terbanding atas hal ini disebabkan Pemohon Banding hanya mencatat potongan penjualan ini di pembukuan dalam akun potongan penjualan tetapi Pemohon Banding tidak mencatat potongan penjualan ini di dalam faktur pajak keluaran dan invoice penjualan komersial serta potongan penjualan tersebut diberikan kepada fihak yang mempunyai hubungan istimewa;

bahwa Pemohon Banding tidak setuju atas koreksi Terbanding dengan alasan dalam invoice yang diterbitkan memang mencatat harga netto namun pada saat membukukan pada buku besar penjualan dicatat dengan nilai bruto dan sekaligus membukukan adanya potongan penjualan pada akun potongan harga;

bahwa jurnal akuntansi atas transaksi penjualan yang dilakukan Pemohon Banding:

Piutang Usaha xxx

Potongan Harga xxx

Penjualan Kendaraan xxx Hutang PPh Pasal 22 xxx

Hutang PPN xxx

Hutang PPnBM xxx

bahwa dari pembayaran yang diterima Pemohon Banding dari konsumen nilainya adalah sebesar harga jual dikurangi dengan potongan harga (harga netto sebagaimana tercantum dalam faktur pajak).

bahwa menurut pendapat Majelis, Terbanding seharusnya tidak begitu saja melakukan koreksi atas potongan penjualan yang dilakukan oleh Pemohon Banding hanya karena nilai potongan penjualan tidak tercantum dalam faktur pajak dan invoice. Lagipula Pemohon Banding sudah menyatakan bahwa jumlah yang tercantum di dalam faktur pajak dan invoice komersial adalah jumlah netto dan Pemohon Banding menerima pembayaran sebesar jumlah yang tercantum dalam faktur dan invoice. Terbanding dapat menelusuri pencatatan dan jurnal yang dilakukan oleh Pemohon Banding lalu membandingkannya dengan dokumen faktur dan invoice serta pembayaran yang diterima;

bahwa Pemohon Banding juga mengemukakan koreksi potongan harga Rp.

18.118.587.529,00 ini merupakan bagian dari koreksi positif penjualan hubungan istimewa sebesar Rp. 23.272.317.001,00 sehingga terjadi koreksi ganda yang dilakukan oleh Terbanding. Untuk koreksi atas penjualan hubungan istimewa sebesar Rp. 23.272.317.001,00 Majelis telah melakukan pemeriksaan dan menyimpulkan koreksi Terbanding tersebut tidak dapat dipertahankan;

bahwa laporan keuangan Pemohon Banding tahun buku 2006 telah diaudit akuntan publik Hertanto, Sidik, Hadisoeryo dan Rekan dengan pendapat Wajar;

bahwa berdasarkan hal tersebut di atas majelis berpendapat dasar koreksi Terbanding tidak jelas dan tidak mempunyai dasar yang kuat sehingga Majelis berkesimpulan atas koreksi potongan penjualan sebesar Rp.

18.118.587.529,- tidak dapat dipertahankan;

e. Koreksi retur penjualan aksesories sebesar Rp. 1.724.140.149

bahwa Terbanding melakukan koreksi ini karena Pemohon Banding tidak meminjamkan kontrak penjualan dan invoice komersial atas barang yang diretur sebesar Rp. 1.724.140.149,- sehingga tidak dapat diketahui kebenaran terjadinya retur;

bahwa nota retur yang dipinjamkan pemohon banding hanya mencantumkan kata optional tanpa mencantumkan rincian yang diretur;

bahwa Pemohon Banding tidak setuju atas koreksi ini karena terjadinya retur penjualan aksesories terkait dengan pembatalan penjualan unit kenderaan kepada perusahaan taxi;

bahwa Pemohon Banding mencatat retur aksesories tersebut dengan jurnal sebagai berikut :

Penjualan aksesoris xxx

Hutang Pajak — PPN xxx

Piutang usaha xxx

Persediaan xxx

Harga Pokok Penjualan xxx

Ini berarti retur yang dilakukan Pemohon Banding pada saat yang sama telah dicatat sebagai menambah persediaan;

bahwa menyangkut nota retur yang pencatatannya tidak lengkap, Pemohon Banding menjelaskan bahwa rincian mengenai barang yang diretur terdapat

pada lampiran nota retur, bukan pada nota returnya karena keterbatasn ruang penulisan;

bahwa Pemohon Banding menyatakan telah memberikan fotocopy perjanjian yang diminta Terbanding pada tanggal 2 Desember 2008 dan 28 Juli 2009;

bahwa menurut pendapat Majelis koreksi ini berhubungan dengan koreksi Terbanding atas retur penjualan mobil yang disimpulkan Majelis koreksi tersebut tidak mempunyai dasar hukum yang kuat sehingga tidak dapat dipertahankan;

bahwa oleh karena itu menurut pendapat Majelis, berdasarkan uraian di atas Pemohon Banding telah dapat menyanggah dasar koreksi Terbanding, sehingga Majelis berkesimpulan koreksi atas retur penjualan aksesories sebesar Rp. 1.724.140.149,- tidak dapat dipertahankan;

f. Koreksi retur penjualan optional sebesar Rp. 80.875.962,-

bahwa Terbanding melakukan koreksi ini karena Pemohon Banding tidak meminjamkan kontrak service bodi repair dan invoice komersial service bodi repair yang diretur sebesar Rp. 80.875.962 sehingga tidak dapat diketahui kebenaran terjadinya retur tersebut. Terbanding juga sudah meminta data berupa general ledger akun service bodi repair, kontrak, faktur pajak dan nota retur namun Pemohon Banding tidak meminjamkan data tersebut;

bahwa Pemohon Banding tidak setuju atas koreksi ini dengan alasan transaksi tersebut bukan retur penjualan melainkan reklasifikasi jurnal atas pencatatan penjualan/pendapatan service bodi repair. Sebelumnya (periode Feb s/d Agst 2006), pencatatan atas pendapatan service body repair tersebut (yang terdiri atas jasa dan material) di masukkan ke dalam akun 3401.010.010 yaitu penjualan service, namun di bulan Sept 2006 dilakukan reklas jurnal, dimana untuk bagian jasanya dimasukkan dalam akun yang bersangkutan yaitu 3401.010.010 sedangkan bagian materialnya masuk dalam akun 3401.010.020 yaitu pendapatan service komersial service sparepart. Koreksi pemeriksa sebesar Rp.80.875.962 merupakan selisih dari jurnal koreksi pendapatan service di sisi debet sebesar Rp. 138.312.046 dengan pendapatan service sparepart di sisi kredit sebesar Rp. 57.436.084.

Penjelasan, jurnal dan GL terkait yang menjabarkan hal tersebut telah diberikan pada saat keberatan pada tanggal 19 Nopember 2009 dan 5 Januari 2010;

bahwa dari uraian diatas menurut pendapat Majelis Pemohon Banding telah menyanggah dasar koreksi Terbanding dan telah menyerahkan pembukuan seperti yang diminta oleh Terbanding, sehingga koreksi atas retur penjualan optional sebesar Rp. 80.875.962,- tidak dapat dipertahankan;

bahwa dengan demikian setelah Majelis memeriksa masing-masing koreksi dari unsur-unsur peredaran usaha, maka Majelis berkesimpulan koreksi Terbanding atas Peredaran Usaha keseluruhan sebesar Rp.

51.049.366.275,00 tidak dapat dipertahankan;

bahwa dari pemeriksaan sebab-sebab koreksi DPP PPN Barang dan Jasa tersebut di atas maka Majelis berkesimpulan koreksi penyerahan yang PPN nya harus dipungut sendiri sebesar Rp. 51.049.366.275,00 tidak dapat dipertahankan.

Menimbang : bahwa dalam Banding ini terdapat sengketa mengenai pengurang pajak atas pajak terutang atau kredit pajak.

bahwa yang dimaksud oleh Majelis sebagai kredit pajak adalah Pajak Pertambahan Nilai yang diperhitungkan sebagai pengurang terhadap Pajak

Pertambahan Nilai yang terutang atau Pajak Keluaran seluruhnya dalam menghitung jumlah Pajak Pertambahan Nilai yang masih harus dibayar sebelum penerapan sanksi administrasi sebagaimana dimaksud dalam peraturan perundang-undangan Pajak Pertambahan Nilai, yang dapat meliputi:

1) Pajak Pertambahan Nilai dari Penjualan Retur sebagaimana dimaksud Pasal 5A Undang-undang Nomor 8 Tahun 1983 sebagaimana telah diubah terakhir dengan Undang-undang Nomor 18 Tahun 2000, namun untuk kasus ini nilai penyerahan retur telah diperhitungkan sebagai pengurang dalam menghitung nilai objek pajak, sehingga tidak diperhitungkan lagi sebagai unsur kredit pajak;

2) Pajak Pertambahan Nilai yang dipungut oleh pembeli Barang Kena Pajak atau Jasa Kena Pajak (Pemungut Pajak Pertambahan Nilai) sebagaimana dimaksud dalam Pasal 16A Undang-undang Nomor 8 Tahun 1983 sebagaimana telah diubah terakhir dengan Undang-undang Nomor 18 Tahun 2000;

3) Pajak Masukan yang dikreditkan terhadap Pajak Keluaran sebagaimana dimaksud dalam Pasal 9 ayat (2) dan ayat (9) Undang-undang Nomor 18 Tahun 2000;

4) Jumlah Lebih Bayar Pajak Pertambahan Nilai Masa Pajak sebelum Masa Pajak objek sengketa sebagaimana dimaksud dalam Pasal 9 ayat (4) Undang-undang Nomor 8 Tahun 1983 sebagaimana telah diubah terakhir dengan Undang-undang Nomor 18 Tahun 2000, yang dikompensasikan ke Masa Pajak objek sengketa;

5) Pajak Pertambahan Nilai yang disetor sendiri sebagaimana dimaksud dalam Pasal 9 ayat (3) Undang-undang Nomor 8 Tahun 1983 sebagaimana telah diubah terakhir dengan Undang-undang Nomor 18 Tahun 2000; atau

6) Dalam hal pada akhir Masa Pajak objek sengketa versi Surat Pemberitahuan Pemohon Banding terdapat lebih bayar:

a. Jumlah lebih bayar tersebut yang dikompensasikan ke Masa Pajak berikutnya setelah Masa Pajak obyek sengketa sebagaimana dimaksud dalam Pasal 9 ayat (4) Undang-undang Nomor 8 Tahun 1983 sebagaimana telah diubah terakhir dengan Undang-undang Nomor 18 Tahun 2000, sebagai kredit pajak negatif.

Jumlah lebih bayar tersebut yang telah dikembalikan sesuai dengan Surat Ketetapan Pajak Lebih Bayar (SKPLB), sebagai kredit pajak

Menimbang : bahwa perkembangan sengketa mengenai kredit pajak adalah sebagai berikut:

bahwa menurut pendapat Majelis, Terbanding menggunakan nilai pengurang pajak atau kredit pajak Masa Pajak Januari sampai dengan Desember 2006 sebesar (Rp.22.114.055.741,00) sebagai dasar untuk menerbitkan ketetapan semula, sedangkan Pemohon melaporkan dalam Surat Pemberitahuan Tahunan Pajak Pertambahan Nilai Masa Pajak Januari sampai dengan Desember 2006 sebesar (Rp.22.276.243.872,00), sehingga selisih kredit pajak sebelum keberatan adalah Rp.162.188.131,00;

bahwa menurut pendapat Majelis, atas ketetapan semula yang menggunakan kredit pajak Masa Pajak Januari sampai dengan Desember 2006 sebesar (Rp.

22.114.055.741,00), selanjutnya Pemohon Banding mengajukan keberatan dan menyatakan secara implisit besarnya kredit pajak Masa Pajak Januari sampai dengan Desember 2006 sebesar (Rp.22.276.243.872,00), sehingga nilai sengketa kredit pajak sampai dengan keberatan adalah Rp.

162.188.131,00;

bahwa menurut pendapat Majelis, atas keberatan Pemohon yang menyatakan kredit pajak Masa Pajak Januari sampai dengan Desember 2006 sebesar

(Rp.22.276.243.872,00) selanjutnya Terbanding menerbitkan keputusan keberatan dengan menggunakan nilai kredit pajak Masa Pajak Januari sampai dengan Desember 2006 sebesar (Rp.22.114.055.741,00), sehingga nilai sengketa kredit pajak sebelum banding adalah Rp.162.188.131,00;

bahwa menurut pendapat Majelis, atas keputusan Terbanding yang menggunakan kredit pajak Masa Pajak Januari sampai dengan Desember 2006 sebesar (Rp.22.114.055.741,00), selanjutnya Pemohon mengajukan banding dan menyatakan secara eksplisit besarnya kredit pajak atas Pajak Pertambahan Nilai Masa Pajak Januari sampai dengan Desember 2006 sebesar (Rp.22.276.243.872,00), sehingga nilai sengketa kredit pajak sampai dengan banding adalah Rp.162.188.131,00;

bahwa menurut pendapat Majelis, atas Banding Pemohon yang menyatakan nilai kredit pajak Masa Pajak Januari sampai dengan Desember 2006 sebesar (Rp.22.276.243.872,00) Terbanding dalam Surat Uraian Banding berpendapat nilai kredit pajak Masa Pajak Januari sampai dengan Desember 2006 adalah (Rp. 22.114.055.741,00), sehingga nilai sengketa kredit pajak sampai dengan Surat Uraian Banding adalah Rp. 162.188.131,00;

bahwa menurut pendapat Majelis, atas pendapat Terbanding dalam Surat Uraian Banding bahwa nilai kredit pajak Masa Pajak Januari sampai dengan Desember 2006 adalah (Rp. 22.114.055.741,00), Pemohon Banding membuat bantahan dengan menyebutkan secara eksplisit besarnya nilai kredit pajak Masa Pajak Januari sampai dengan Desember 2006 menurut perhitungan Pemohon Banding yaitu (Rp.22.276.243.872,00), sehingga nilai sengketa kredit pajak sampai dengan Surat Bantahan adalah Rp162.188.131,00;

Menimbang : bahwa sengketa mengenai objek pajak terbukti dalam perkara banding ini adalah koreksi kredit pajak PPN Barang dan Jasa Masa Pajak Januari sampai dengan Desember 2006 sebesar Rp.162.188.131,00 yang tidak disetujui oleh Pemohon Banding:

Tabel nilai sengketa atas kredsit pajak sampai dengan Surat Banding:

No Jenis Sengketa kredit pajak Pajak Pertambahan Nilai Nilai Sengketa (Rp)

1 Koreksi kredit pajak PPN 162.188.131,00

Nilai Sengketa terbukti sampai dengan Surat Banding 162.188.131,00

Menurut Terbanding: bahwa koreksi Pajak Masukan sebesar Rp. 162.188.131,00 terdiri dari koreksi sebesar Rp. 115.090.538 karena Pemohon Banding menggunakan sendiri beberapa kenderaan yang sedianya untuk diperdagangkan sehingga sesuai ketentuan Pasal 9 ayat (8) huruf c UU PPN, pajak masukannya tidak dapat dikreditkan dan koreksi sebesar Rp. 47.097.593 dilakukan karena berdasarkan penelitian SPT PPN terdapat pajak masukan impor atas kenderaan Santa Fe namun berdasarkan data ”Summary Inventory Finished Goods” tidak terdapat penambahan kenderaan Santa Fe dimaksud.

Menurut Pemohon : bahwa atas koreksi tersebut di atas Terbanding tidak memberikan perinciannya. Pemohon Banding berusaha menemukan, namun hanya sebesar Rp.161.909.338,00.

Pendapat Majelis : bahwa Terbanding melakukan koreksi Pajak Masukan sebesar Rp.162.188.131,00 terdiri dari koreksi sebesar Rp. 115.090.538 karena Pemohon Banding menggunakan sendiri beberapa kenderaan yang sedianya untuk diperdagangkan sehingga sesuai ketentuan Pasal 9 ayat (8) huruf c UU PPN, pajak masukannya tidak dapat dikreditkan dan koreksi sebesar Rp.

47.097.593 dilakukan karena berdasarkan penelitian SPT PPN terdapat pajak masukan impor atas kenderaan Santa Fe namun berdasarkan data ”Summary Inventory Finished Goods” tidak terdapat penambahan kenderaan Santa Fe dimaksud.

bahwa atas koreksi tersebut di atas Terbanding tidak memberikan perinciannya. Pemohon Banding berusaha menemukan, namun hanya sebesar Rp.161.909.338,00 yang dapat ditemukan dengan perincian sebagai berikut :

b a

bahwa dari koreksi Pajak Masukan sebesar Rp. 162.188.131,- diidentifikasi oleh Pemohon Banding di dalam pembukuannya sebesar Rp. 161.909.338 atau terdapat selisih sebesar Rp. 278.793 menurut pendapat Majelis selisih jumlah tersebut dianggap tidak material.

bahwa dalam persidangan tanggal 30 Mei 2011, Pemohon Banding mengakui bahwa kenderaan-kenderaan tersebut di atas memang merupakan pemakaian sendiri atau pemakaian cuma-cuma dan terdapat faktur pajaknya;

bahwa oleh karena itu Majelis berkesimpulan koreksi Terbanding atas kredit pajak Masukan sebesar Rp. 162.188.131, tetap dipertahankan.

Memperhatikan : Surat Banding, Surat Uraian Banding, Surat Bantahan dan hasil pemeriksaan serta pembuktian dalam persidangan.

Mengingat : 1. Undang-undang Nomor 14 Tahun 2002 tentang Pengadilan Pajak.

2. Undang-undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tatacara Perpajakan sebagaimana telah beberapa kali diubah terakhir dengan Undang-undang Nomor 28 Tahun 2007.

3. Undang-undang Nomor 8 Tahun 1983 tentang Pajak Pertambahan Nilai dan Pajak Penjualan Atas Barang Mewah sebagaimana telah diubah terakhir dengan Undang-undang Nomor 18 Tahun 2000.

Memutuskan : Menyatakan Mengabulkan sebagian banding Pemohon Banding terhadap keputusan Terbanding Nomor: KEP-96/PJ.07/2010 tanggal 23 Februari 2010 mengenai Keberatan Wajib Pajak atas SKPKB PPN Masa Pajak Januari sampai dengan Desember 2006 Nomor 00056/207/06/092/08 tanggal 09 Desember 2008, sehingga jumlah Pajak Pertambahan Nilai masa Januari sampai dengan Desember 2006 yang masih harus dibayar menjadi sebagai berikut :

Dasar Pengenaan Pajak

Penyerahan yang PPNnya harus dipungut Rp. 221.051.003.080,00 Penyerahan yang dibebaskan dari PPN Rp. 421.250.000,00 Jumlah seluruh Penyerahan Rp. 221.472.253.080,00

Pajak Keluaran Rp. 22.105.100.308,00

Pajak Masukan yang dapat diperhitungkan (Rp. 22.114.055.741 ,00) PPN yang lebih/kurang dibayar (Rp. 8.955.433,00) Kelebihan pajak yang sudah dikompensasikan ke

Masa Pajak berikutnya Rp. 171.143.564,00 PPN yang kurang dibayar Rp. 162.188.131,00 Sanksi Administrasi :

Pasal 13 ayat (3) UU KUP Rp. 162.188.131,00 PPN yang masih harus dibayar Rp. 324.376.262,00.

GRACE 137.618.832 13.761.883 Fixed Assets

GRACE 113.173.382 11.317.338 SUMBANGAN YOGYA

GRACE 135.808.058 13.580.806 Wisnu Suhardono NEW SANTAFE

4X4

327.048.438 32.704.844 Fixed Assets NEW SANTAFE

4X2

279.583.522 27.958.352 Fixed Assets

GRACE 135.808.058 13.580.806 Paviliun Kartika RSPAD Gatot Subroto GRACE 136.363.636 13.636.364 BP Migas

SANTA FE 4X4 2,7 353.689.452 35.368.945 Fixed Assets JUMLAH 1.619.093.378 161.909.338

17