ABSTRACT

Income smoothing is a common practice managers to reduce the fluctuation changes (fluctuations) profits, which are expected to have beneficial effects for the evaluation of management performance. This study aims to identify factors that influence the practice of income smoothing at listed manufacture companies in Indonesia Stock Exchange. The study involved 30 companies by taking 4 years of research starting in 2005 until the year 2008. Three factors are tested in this study include company size, profitability, and financial leverage. The classification of the company's into income smoothers and non-income smoothers uses the Eckel indeks. Statistical model used is the statistical inference, including the first, univariate tests such as t-test and Mann Whitney U-test, the second is to use a multivariate test of logistic regression. Univariate test results show that there are significant differences over the size and profitability of companies belonging to corporate income non-smoothers and smoothers income, while financial leverage, there is no significant difference in the two classifications companies. Univariate test results are supported by the results of multivariate tests which showed that company size and profitability affect the practice of flattening profits, while financial leverage has no effect on profits leveling practices.

ix

Universitas Kristen Maranatha ABSTRAK

Perataan penghasilan bersih/laba merupakan praktik yang umum dilakukan manajer untuk mengurangi perubahan naik turunnya (fluktuasi) laba, yang diharapkan mempunyai pengaruh yang bermanfaat bagi evaluasi kinerja manajemen. Penelitian ini bertujuan untuk mengidentifikasi faktor-faktor yang mempengaruhi praktik perataan laba pada perusahaan manufakur yang terdaftar di Bursa Efek Indonesia. Penelitian ini melibatkan 30 perusahaan dengan mengambil 4 tahun penelitian mulai tahun 2005 sampai dengan tahun 2008.

Tiga faktor yang diuji dalam penelitian ini meliputi ukuran perusahaan, profitabilitas, dan financial leverage. Penggolongan perusahaan kedalam income smoothers dan non-income smoothers ini menggunakan indeks Eckel. Model statistik yang digunakan adalah statistik inference, meliputi pertama, pengujian univariate seperti t-test dan Mann Whitney U-test, yang kedua adalah dengan menggunakan pengujian multivariate berupa regresi logistik.

Hasil pengujian univariate menunjukkan bahwa terdapat perbedaan yang signifikan atas ukuran perusahaan dan profitabilitas antara perusahaan yang tergolong income smoothers dan non-income smoothers, sedangkan untuk financial leverage, tidak terdapat perbedaan yang signifikan pada kedua klasifikasi perusahaan. Hasil pengujian univariate tersebut mendukung hasil pengujian multivariate yang menunjukkan bahwa ukuran perusahaan dan profitabilitas berpengaruh terhadap praktik perataan laba, sedangkan financial leverage tidak memiliki pengaruh terhadap praktik perataan laba.

DAFTAR ISI

Halaman

HALAMAN JUDUL...i

HALAMAN PENGESAHAN...ii

SURAT PERNYATAAN KEASLIAN SKRIPSI...iii

KATA PENGANTAR……..………..…iv

ABSTRACT………...………....viii

ABSTRAK………...…...ix

DAFTAR ISI………...………...x

DAFTAR TABEL...xiv

DAFTAR GAMBAR...xv

DAFTAR LAMPIRAN………...………...xvi

BAB I PENDAHULUAN………...…………..1

1.1.Latar Belakang………...…………..1

1.2.Identifikasi Masalah………...………….8

1.3.Maksud dan Tujuan………...9

1.4.Kegunaan Hasil Penelitian………..…9

BAB II KAJIAN PUSTAKA DAN KERANGKA PEMIKIRAN……….11

2.1. Kajian Pustaka……….11

2.1.1. Akuntansi……….………...11

2.1.1.1. Definisi Akuntansi………...………...11

xi

2.1.4.4. Tanggung Jawab Atas Laporan Keuangan…….…….…...22

2.1.4.5. Unsur-Unsur Laporan Keuangan………....……22

2.1.4.6. Komponen Laporan Keuangan………....…...25

2.1.5. Teori Keagenan (Agency Theory)………...……28

2.1.5.1. Definisi Teori Keagenan...28

2.1.6. Teori Signal (Signalling Theory)……… ………..…....….29

2.1.7. Teori Akuntansi Positif………...29

2.1.8. Asimetri Informasi...29

2.1.9. Laba………...……...32

2.1.9.1. Pengertian Laba………...32

2.1.9.2. Jenis Laba...………...…33

2.1.9.3. Tujuan dan Manfaat Pelaporan Laba………...…34

2.1.9.4. Pengukuran Laba…………...……...…35

2.1.9.5. Evaluasi Kualitas Laba...………36

2.1.10. Manajemen Laba (Earnings Management)...39

2.1.10.1. Definisi dan Pandangan Manajemen Laba…………...39

2.1.10.3. Mekanisme Manajemen Laba...45

2.1.10.4.Implikasi Manajemen Laba terhadap Analisis Laporan Keuangan...47

2.1.10.5. Teknik Manajemen Laba………...49

2.1.10.6. Kondisi untuk Praktik Manajemen Laba...50

2.1.10.7. Pola Manajemen Laba...51

2.1.11. Perataan Laba (Income Smoothing)...52

2.1.11.1. Definisi Perataan Laba………...………….52

2.1.11.2. Tujuan Perataan Laba...52

2.1.11.3. Motivasi Perataan Laba...53

2.1.11.4. Batasan Perataan Laba...54

2.1.11.5. Alasan Perataan Laba...54

2.1.11.6. Faktor-Faktor yang Mempengaruhi Perataan Laba...55

2.1.11.7. Objek Perataan Laba...58

2.1.11.8. Dimensi Perataan Laba...59

2.1.11.9. Variabel Perataan...60

2.1.11.10. Instrumen-Instrumen Perataan Laba...61

2.2. Kerangka Pemikiran dan Pengembangan Hipotesis...62

BAB III OBJEK DAN METODE PENELITIAN………...………...67

3.1. Objek Penelitian………...67

3.2. Metode Penelitian...67

3.2.1. Metode yang Digunakan………...67

xiii

Universitas Kristen Maranatha

3.2.2.1. Variabel Bebas (Independent Variable)……... ...68

3.2.2.2. Variabel Terikat (Dependent Variable)...70

3.2.3. Populasi dan Sampel...74

3.2.4. Teknik Penarikan Sampel...74

3.2.5. Prosedur Pengumpulan Data...75

3.2.6. Metode Analisis...76

3.2.6.1. Metode Pengujian Data...76

3.2.6.2. Metode Analisis Data...77

3.2.6.2.1. Statistik Deskriptif...78

3.2.6.2.2. Uji Normalitas Data...79

3.2.6.2.3. Analisis Univariate...80

3.2.6.2.4. Analisis Multivariate...81

BAB IV HASIL PENELITIAN DAN PEMBAHASAN………83

4.1. Gambaran Data Variabel Penelitian………..………...83

4.1.1. Praktek Perataan Laba………...……....83

4.2. Hasil Penelitian…...88

BAB V SIMPULAN DAN SARAN………..………99

5.1. Simpulan………...99

5.2. Saran………..100

DAFTAR PUSTAKA……….………...……103 LAMPIRAN

DAFTAR TABEL

Halaman

Tabel 1.1 Faktor-faktor yang mempengaruhi perataan penghasilan……….…....5

Tabel 1.2 Faktor-faktor yang tidak mempengaruhi perataan penghasilan...6

Tabel 3.1 Operasional Variabel Penelitian……….73

Tabel 4.1 Daftar perhitungan indeks Eckel………...…..83

Tabel 4.2 Jumlah perusahaan yang melakukan praktek perataan laba………...84

Tabel 4.3 Data-data income smoothers………...84

Tabel 4.4 Data-data non-income smoothers………86

Tabel 4.5 Statistik deskriptif atas sampel………88

Tabel 4.6 One Sample Kolmogorov Smirnov-Test………..89

Tabel 4.7 Hasil pengujian normalitas variabel independen………91

Tabel 4.8 Independent Sample Test………92

Tabel 4.9 Test Statistics………..92

Tabel 4.10 Hasil pengujian univariate………..92

Tabel 4.11 Variables in the equation………95

Tabel 4.12 Hasil pengujian multivariate secara serentak……….95

Tabel 4.13 Model summary………...96

Tabel 4.14 Hasil pengujian multivariate dua variabel………..97

xv

Universitas Kristen Maranatha

DAFTAR GAMBAR

Halaman

Gambar 1 Kerangka Pemikiran………...………...……..65

Gambar 2 Normal P-P Plot of Total Aktiva...90

Gambar 3 Normal P-P Plot of Profitabilitas...90

DAFTAR LAMPIRAN

Halaman

LAMPIRAN A HASIL PENGUJIAN STATISTIK DESKRIPTIF………...107

LAMPIRAN B HASIL UJI NORMALITAS……….108

LAMPIRAN C HASIL UJI UNIVARIATE………110

1

BAB I

PENDAHULUAN

1.1.Latar Belakang

Laporan keuangan merupakan sarana untuk mempertanggungjawabkan apa yang dilakukan oleh manajemen atas sumber daya pemilik (Belkaoui, 1993 dalam

Assih dan Gudono, 2000:36). Laporan keuangan juga merupakan salah satu sumber utama informasi keuangan yang sangat penting bagi sejumlah pemakai dalam pengambilan keputusan ekonomi (Belkaoui, 2000 dalam Prasetio et al., 2002:45).

Pemakai laporan keuangan tersebut dapat dibedakan menjadi dua kelompok besar yaitu pihak internal dan eksternal perusahaan.

Manajemen selaku pihak internal perusahaan, memiliki peranan sangat penting dalam melaporkan dan menyediakan informasi yang menyangkut posisi

kinerja keuangan, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi. Statement of Financial Accounting Concepts (SFAC) Nomor 1 menegaskan bahwa

salah satu tujuan laporan keuangan adalah untuk memberikan informasi tentang bagaimana manajemen mempertanggungjawabkan penggunaan modal perusahaan.

BAB I Pendahuluan 2

Statement of Financial Accounting Concepts (SFAC) Nomor 1 juga menyebutkan bahwa informasi laba umumnya merupakan perhatian utama dalam

menaksir kinerja atau pertanggungjawaban manajemen dan informasi laba membantu pemilik atau pihak lain melakukan penaksiran atas earning power perusahaan di masa datang. Penelitian membuktikan bahwa perhatian investor seringkali terpusat

pada informasi laba tanpa memperhatikan prosedur yang digunakan untuk menghasilkan informasi laba tersebut (Beattie et al., 1994:795). Kecenderungan

lebih memperhatikan laba yang terdapat pada laporan laba rugi ditemukan oleh banyak peneliti (Ball and Brown 1968; Beaver et al 1968, Ohlson and Shroff 1992). Perubahan informasi apapun mengenai laba akan memberikan dampak yang cukup

berpengaruh terhadap tindak lanjut para pengguna informasi yang bersangkutan, tidak terkecuali penerapan perataan laba oleh suatu perusahaan. Hal tersebut

sangatlah disadari oleh para manajer terutama yang kinerjanya diukur berdasarkan ukuran laba.

Dalam Juniarti dan Corolina (2005:149), tindakan manajer untuk melakukan

perataan laba umumnya didasarkan pada berbagai alasan untuk memuaskan kepentingan pemilik perusahaan, seperti meningkatkan nilai dari perusahaan,

sehingga muncul anggapan bahwa perusahaan yang bersangkutan memiliki risiko yang rendah (Foster, 1986), menaikkan harga saham (Kirschenheiter dan Melumad, 2002), maupun untuk memuaskan kepentingannya sendiri (oppurtunistic), seperti

mendapatkan kompensasi (Wild et al., 2001), mempertahankan posisi jabatannya (Fundenberg dan Tirole, 1995). Namun, temuan Trueman et al. (1998) dalam Salno

BAB I Pendahuluan 3

Universitas Kristen Maranatha penghasilan yang dilaporkannya dengan alasan memperkecil tuntutan pemilik perusahaan.

Di Indonesia, Standar Akuntansi yang ditetapkan oleh Ikatan Akuntansi Indonesia (IAI) mengijinkan pihak manajemen untuk mengambil suatu kebijakan dalam mengaplikasikan metode akuntansi guna menyampaikan informasi mengenai

kinerja perusahaan kepada pihak ekstern. Pemberian fleksibilitas bagi manajemen untuk memilih satu dari seperangkat kebijakan akuntansi membuka peluang untuk

perilaku oppurtunistic, dimana manajer rasional sebagaimana investor, akan memilih kebijakan akuntansi yang sesuai dengan kepentingannya. Dengan kata lain, manajer akan memilih kebijakan akuntansi yang dapat memaksimalkan expected utility-nya

dan/atau nilai pasar perusahaan. Perilaku oppurtunistic dan kontrak efisien mendorong manajer untuk melakukan manajemen laba.

Menurut Assih dan Gudono (2000:37), manajemen laba (earnings management) diartikan sebagai suatu proses yang dilakukan dengan sengaja, dalam

batasan General Accepted Accounting Principles (GAAP), untuk mengarah pada suatu tingkat yang diinginkan atas laba yang dilaporkan. Salah satu pola manajemen laba adalah perataan laba (income smoothing). Perataan laba (income smoothing)

didefinisikan oleh Beidleman dalam Igan Budiasih (2007:iv) sebagai upaya yang sengaja dilakukan untuk memperkecil fluktuasi pada tingkat laba yang dianggap

normal bagi perusahaan.

BAB I Pendahuluan 4

yang stabil. Beidleman (1973) dalam Salno dan Baridwan (2000:18) berpendapat bahwa perataan penghasilan seharusnya memperluas pasar saham perusahaan dan

membawa pengaruh yang menguntungkan nilai saham perusahaan. Barnea, Ronen dan Sadan (1975) dalam Prasetio et al. (2002:46) menyatakan bahwa perataan laba dilakukan oleh para manajer untuk mengurangi fluktuasi dari laba yang dilaporkan

dan meningkatkan kemampuan investor untuk meramalkan arus kas di masa datang. Berdasarkan temuan-temuan yang ada, praktik perataan laba ini dapat dikatakan

cukup memberikan dampak positif bagi manajer dan pemegang saham.

Perataan laba diidentifikasikan sebagai tindakan yang negatif di masa lalu. Namun dalam batasan-batasan yang normal serta memperhatikan standar

peraturan-peraturan yang berlaku, perataan laba dinilai mampu memberikan suatu pandangan yang lebih baik bagi investor dalam membaca pergerakan perusahaan. Praktik

perataan laba diharapkan dapat memberikan pengaruh yang menguntungkan bagi nilai saham serta penilaian kinerja manajer. Namun tetap saja praktik perataan laba dapat mendistorsi keinformatifan pelaporan keuangan, karena praktik perataan laba

dapat merubah kandungan informasi mengenai laba yang dihasilkan perusahaan. Hal ini harus diwaspadai karena dapat menyesatkan para pemakai laporan keuangan

dalam mengambil keputusan ekonomi.

Praktik perataan laba ini sudah banyak diterapkan oleh berbagai perusahaan,

BAB I Pendahuluan 5

Universitas Kristen Maranatha Perataan laba (income smoothing) dipengaruhi oleh beberapa faktor yang mendorong manajemen untuk melakukan praktik perataan laba tersebut. Banyak

peneliti-peneliti yang sudah menguji faktor-faktor yang mempengaruhi perataan laba. Berikut ini disajikan penelitian-penelitian empiris terdahulu yang meneliti faktor-faktor yang berpengaruh dan tidak berpengaruh dalam praktik perataan laba:

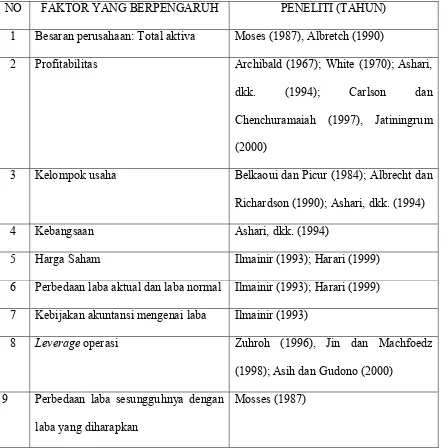

Tabel 1.1 Faktor-faktor yang mempengaruhi perataan penghasilan

NO FAKTOR YANG BERPENGARUH PENELITI (TAHUN)

1 Besaran perusahaan: Total aktiva Moses (1987), Albretch (1990)

2 Profitabilitas Archibald (1967); White (1970); Ashari, dkk. (1994); Carlson dan Chenchuramaiah (1997), Jatiningrum

(2000)

3 Kelompok usaha Belkaoui dan Picur (1984); Albrecht dan Richardson (1990); Ashari, dkk. (1994)

4 Kebangsaan Ashari, dkk. (1994)

5 Harga Saham Ilmainir (1993); Harari (1999)

6 Perbedaan laba aktual dan laba normal Ilmainir (1993); Harari (1999)

7 Kebijakan akuntansi mengenai laba Ilmainir (1993)

8 Leverage operasi Zuhroh (1996), Jin dan Machfoedz (1998); Asih dan Gudono (2000)

9 Perbedaan laba sesungguhnya dengan laba yang diharapkan

BAB I Pendahuluan 6

10 Kompensasi bonus Mosess (1987)

11 Winner / losser stocks Prasetio et al. (2002)

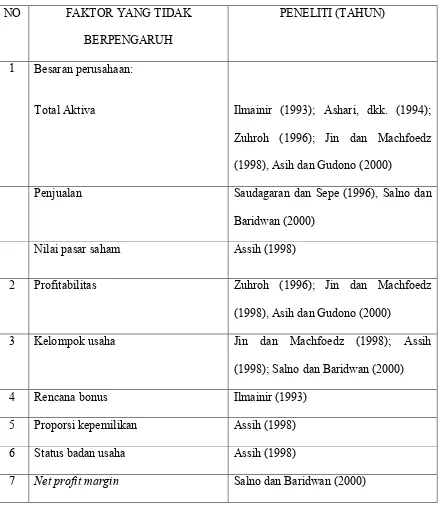

Tabel 1.2 Faktor-faktor yang tidak mempengaruhi perataan penghasilan

NO FAKTOR YANG TIDAK

BERPENGARUH

PENELITI (TAHUN)

1 Besaran perusahaan:

Total Aktiva Ilmainir (1993); Ashari, dkk. (1994); Zuhroh (1996); Jin dan Machfoedz

(1998), Asih dan Gudono (2000)

Penjualan Saudagaran dan Sepe (1996), Salno dan Baridwan (2000)

Nilai pasar saham Assih (1998)

2 Profitabilitas Zuhroh (1996); Jin dan Machfoedz

(1998), Asih dan Gudono (2000)

3 Kelompok usaha Jin dan Machfoedz (1998); Assih

(1998); Salno dan Baridwan (2000)

4 Rencana bonus Ilmainir (1993)

5 Proporsi kepemilikan Assih (1998)

6 Status badan usaha Assih (1998)

BAB I Pendahuluan 7

Universitas Kristen Maranatha 8 Winner/losser stocks Salno dan Baridwan (2000)

Dari data-data diatas, dapat dilihat bahwa masih terdapat pro dan kontra dalam menentukan faktor-faktor yang berpengaruh terhadap praktik perataan laba.

Meskipun mengukur hal yang sama namun hasil penelitian masih saja belum memperlihatkan kesepakatan. Berdasarkan fenomena-fenomena tersebut, maka peneliti tertarik untuk meneliti faktor-faktor yang mempengaruhi praktik perataan

laba. Penelitian ini diharapkan dapat membuktikan faktor-faktor yang berhubungan dengan tindakan perataan laba yang belum sepenuhnya menunjukkan hasil yang

konsisten.

Menurut Nasser dan Herlina (2003) dalam Juniarti dan Corolina (2005:151), perusahaan besar dikatakan cenderung melakukan praktik perataan laba karena

perusahaan besar akan lebih diperhatikan oleh berbagai pihak seperti analis, investor, dan pemerintah, sehingga fluktuasi laba yang terjadi di dalam laporan keuangan perusahaan dapat memicu berbagai reaksi pihak-pihak tersebut. Oleh karena itu

penulis tertarik untuk mengetahui faktor-faktor yang berpengaruh terhadap praktik perataan laba di dalam perusahaan-perusahaan manufaktur di Indonesia yang listed

di Bursa Efek Indonesia, dimana perusahaan manufaktur sangatlah mendominasi di Bursa Efek Indonesia. Perusahaan-perusahaan yang listed di Bursa Efek Indonesia adalah pada umumnya berlomba-lomba untuk menjualkan sahamnya di lantai bursa,

sehingga cenderung untuk melakukan praktik perataan laba agar dapat menarik

BAB I Pendahuluan 8

Faktor-faktor yang akan diteliti oleh penulis adalah ukuran perusahaan, profitabilitas, dan financial leverage. Penulis tertarik untuk meneliti faktor-faktor

tersebut karena penelitian terhadap faktor-faktor tersebut masih memunculkan pro dan kontra.

Berdasarkan latar belakang tersebut, maka penulis tertarik untuk mengambil judul:

“PENGARUH UKURAN PERUSAHAAN, PROFITABILITAS, DAN

FINANCIAL LEVERAGE TERHADAP PRAKTIK PERATAAN LABA PADA PERUSAHAAN-PERUSAHAAN MANUFAKTUR YANG

TERDAFTAR DI BURSA EFEK INDONESIA (BEI) TAHUN

2005-2008”

1.2.Identifikasi Masalah

Perataan laba dipengaruhi oleh beberapa faktor. Banyak peneliti telah melakukan penelitian terhadap faktor-faktor yang mempengaruhi perataan laba,

namun belum mendapatkan kesepakatan. Oleh karena itu, penulis tertarik untuk membahas masalah-masalah sebagai berikut:

1. Apakah ukuran perusahaan, profitabilitas, dan financial leverage secara simultan berpengaruh signifikan terhadap praktik perataan laba pada perusahaan manufaktur?

BAB I Pendahuluan 9

Universitas Kristen Maranatha 3. Apakah profitabilitas secara parsial berpengaruh signifikan terhadap praktik

perataan laba pada perusahaan manufaktur?

4. Apakah financial leverage secara parsial berpengaruh signifikan terhadap praktik perataan laba pada perusahaan manufaktur?

1.3.Maksud dan Tujuan Penelitian

Tujuan penelitian ini adalah untuk mengetahui:

1. Adanya pengaruh signifikan ukuran perusahaan, profitabilitas, dan financial leverage secara simultan terhadap praktik perataan laba pada perusahaan

manufaktur yang listed di Bursa Efek Indonesia.

2. Adanya pengaruh signifikan ukuran perusahaan terhadap praktik perataan laba pada perusahaan manufaktur secara parsial.

3. Adanya pengaruh signifikan profitabilitas terhadap praktik perataan laba pada perusahaan manufaktur secara parsial.

4. Adanya pengaruh signifikan financial leverage berpengaruh terhadap praktik

perataan laba pada perusahaan manufaktur secara parsial.

1.4.Kegunaan Penelitian

Penelitian ini diharapkan dapat memberikan manfaat, antara lain: 1. Akademisi

BAB I Pendahuluan 10

kalangan akademisi untuk mengkaji masalah ini lebih dalam, maupun bagi praktisi dalam menerapkan hasil penelitian ini.

2. Praktisi Bisnis

Membantu menambah literatur para praktisi bisnis dalam menerapkan praktik perataan laba sehingga praktisi dapat lebih efektif dalam melakukan praktik

perataan laba. 3. Penulis

Penelitian ini akan berguna untuk menambah pengetahuan penulis mengenai faktor-faktor yang digunakan oleh manajemen dalam melakukan praktik perataan sehingga dapat memberikan gambaran nyata dan dapat

membandingkannya dengan pengetahuan yang didapat selama kuliah. Penelitian ini juga berguna sebagai bahan untuk melatih diri untuk lebih

99

BAB V

SIMPULAN DAN SARAN

5.1. Simpulan

Berdasarkan hasil pengujian hipotesis yang dilakukan dengan menggunakan

pengujian univariate dan multivariate serta pembahasan yang telah dilakukan

sebelumnya, maka dapat ditarik kesimpulan sebagai berikut:

1. Berdasarkan hasil penelitian, ukuran perusahaan, profitabilitas, dan financial

leverage secara simultan berpengaruh terhadap praktik perataan laba. Hasil

ini ditunjukkan dengan pengujian multivariate serempak tiga variabel yang

menunjukkan bahwa total aktiva, profitabilitas, dan financial leverage secara

serempak berpengaruh terhadap praktik perataan laba.

2. Berdasarkan hasil penelitan, secara parsial ukuran perusahaan dan

profitabilitas berpengaruh signifikan terhadap praktik perataan laba pada

perusahaan manufaktur yang listed di Bursa Efek Indonesia.

3. Berdasarkan hasil penelitian, secara parsial financial leverage tidak

berpengaruh signifikan terhadap praktik perataan laba pada perusahaan

BAB V Simpulan dan Saran 100

5.2.Saran

Dari hasil penelitian dan pembahasan yang dilakukan serta kesimpulan yang

telah diberikan oleh peneliti, maka peneliti mencoba untuk memberikan saran-saran

sebagai berikut:

1. Untuk investor

Investor diharapkan dapat menginterpretasikan angka laba emiten yang

tercantum dalam laporan keuangan karena angka laba tersebut seringkali

merupakan angka laba yang telah dimanipulasi oleh emiten dan

merupakan indikasi bahwa laba tersebut merupkan angka yang bias atau

dengan kata lain tidak mencerminkan kinerja perusahaan yang

sebenarnya. Apabila investor melakukan kesalahan dalam menilai kinerja

perusahaan, maka hal ini akan menyebabkan investor mengambil

keputusan yang salah dan pada akhirnya dapat menimbulkan kerugian

yang besar bagi investor. Investor juga sebaiknya memperhatikan proses

bagaimana manajemen memperoleh dan memperlakukan laba tersebut

misalnya dengan memperhatikan metode akuntansi yang digunakan dan

kebijakan-kebijakan keuangan manajemen yang telah diputuskan.

Investor juga dapat melakukan pengawasan yang lebih ketat terhadap

kinerja manajemen serta memberikan sistem insentif yang lebih baik agar

dapat mengurangi kecenderungan manajemen melakukan praktek

perataan laba.

BAB V Simpulan dan Saran 101

Universitas Kristen Maranatha Emiten yang melakukan praktik perataan laba agar lebih bijaksana dalam

menerapkan kebijakan-kebijakan akuntansi sehingga tidak merugikan

pihak investor.

3. Bagi Peneliti selanjutnya

Peneliti selanjutnya dapat melakukan penelitian terhadap perusahaan

non-keuangan lainnya selain perusahaan manufaktur untuk

mengetahui seberapa banyak perusahaan yang melakukan praktik

perataan laba untuk mengurangi fluktuasi labanya.

Peneliti selanjutnya dapat menguji faktor-faktor yang mempengaruhi

praktik perataan laba lainnya selain ukuran perusahaan, profitabilitas,

dan financial leverage.selain itu. Dapat juga diuji pengaruh praktik

perataan laba terhadap harga saham ataupun risiko pasar dan

membandingkan antara perusahaan yang melakukan praktik perataan

laba dengan yang tidak melakukan praltik perataan laba.

Memperluas periode pengamatan, misalnya periode pengamatan

menjadi 6 tahun dan mengambil sampel lebih dari 30 perusahaan agar

hasil dari pengaruh pengamatan dapat lebih akurat.

Peneliti selanjutnya dapat mempertimbangkan adanya perubahan

restrukturisasi perusahaan, seperti merger, akuisisi, dan perubahan

sektor industry dalam pemilihan kriteria sampel. Selain itu juga dapat

dipertimbangkan pengaruh penawaran umum terbatas (right issues)

pada total aktiva dan kemampuan perusahaan untuk mengahasilkan

BAB V Simpulan dan Saran 102

Peneliti selanjutnya juga hendaknya meningkatkan ara mengukur atau

mendeteksi praktik perataan laba serta mengamatinya dalam konteks

yang berbeda seperti periode waktu yang berbeda, siklus ekonomi,

jumlah perusahaan yang dijadikan sampel dan sebagainya. Selain itu,

pengaruh diterapkannya standar akuntansi dan peraturan perpajakan

yang baru juga sebaiknya diperhatikan di dalam melakukan pengujian.

Penelitian selanjutnya dapat menggunakan metode pengklasifikasian

sampel yang berbeda (misalnya model Michelson) dan kemudian

dibandingkan dengan indeks Eckle yang banyak dipakai dalam

penelitian terdahulu.

103

DAFTAR PUSTAKA

Assih, Prihat dan M. Gudono. (2000). Hubungan Tindakan Perataan Laba dengan Reaksi Pasar atas Pengumuman Informasi Laba Perusahaan yang Terdaftar di

Bursa Efek Jakarta. Jurnal Riset Akuntansi Indonesia, 3 (1), hal. 35-53.

Beattie, Vivien, Stephen Brown, David Ewers, Brian John, Stuart Manson, Dylan Thomas, dan Michael Turner. (1994). Extraordinary Items and Income

Smoothing: A Positive Accounting Approach. Journal of Business Finance and

Accounting, 21 (6), hal. 791-811.

Belkaoui, Ahmed Riahi. (2006). Accounting Theory. Edisi 5. Buku Satu. Salemba

Empat, Jakarta.

Belkaoui, Ahmed Riahi. (2007). Accounting Theory. Edisi 5. Buku Dua. Salemba

Empat, Jakarta.

Ghozali, Imam. (2007). Aplikasi Analisis Multivariate dengan Program SPSS, Badan

Penerbit Universitas Diponegoro, Semarang.

Halim, Julia, Carmel Meiden, dan Rudolf Lumban Tobing. (2005). Pengaruh Manajemen Laba Pada Tingkat Pengungkapan Laporan Keuangan Pada

Perusahaan Manufaktur Yang Termasuk Dalam Indeks LQ-45. SNAVIII Solo.

Hartono, Jogiyanto. (2003). Teori Portofolio dan Analisis Investasi, Edisi Ketiga,

BPFE, Yogyakarta.

Hendriksen, Eldon S. dan Michael F. Breda. (2000). Accounting Theory. Edisi

Kelima. Interaksara, Batam.

Ikatan Akuntansi Indonesia. (2007). Standar Akuntansi Keuangan, Salemba Empat,

Jakarta.

Indriantoro, Nur dan Bambang Supomo. (2002). Metodologi Penelitian Bisnis untuk

Akuntansi dan Manajemen, Edisi Pertama, BPFE, Yogyakarta.

Jatiningrum. (2000). Analisis Faktor-Faktor yang Berpengaruh terhadap Perataan

Penghasilan Bersih/Laba pada Perusahaan yang Terdaftar di BEJ. Jurnal Bisnis

dan Akuntansi, 2 (2), hal. 145-155.

Jin, Liauw She dan Mas’ud Machfoedz. (1998). Faktor-Faktor yang Mempengaruhi Praktik Perataan Laba pada Perusahaan yang Terdaftar di Bursa Efek Jakarta.

104

Jogiyanto. (2005). Metodologi Penelitian Bisnis : Salah Kaprah dan

Pengalaman-Pengalaman, BPFE, Yogyakarta.

Juniarti dan Corolina. (2005). Analisa Faktor-Faktor yang Berpengaruh Terhadap

Perataan Laba (Income Smoothing) pada Perusahaan-Perusahaan Go Public.

Jurnal Akuntansi dan Keuangan, 7 (2), hal. 148-162.

Kieso, Donald E., Jerry J. Weygandt, dan Terry D. Warfield. (2008). Intermediate

Accounting. Edisi Kedua Belas. Erlangga, Jakarta.

Kuncoro, Mudrajad. (2003). Metode Riset untuk Bisnis dan Ekonomi, Erlangga,

Jakarta.

Kusuma, Hadri. (2006). Dampak Manajemen Laba terhadap Relevansi Informasi

Akuntansi: Bukti Empiris dari Indonesia. Jurnal Akuntansi dan Keuangan, 8 (1),

hal. 1-12.

Nasser, E.M. dan Herlina. (2003). Pengaruh Size, Profitabilitas dan Leverage

Terhadap Perataan Laba Pada Perusahaan Go Public. Jurnal Ekonomi, 7 (3),

hal. 291-305.

Prasetio, Januar Eko, Sri Astuti, dan Agung Wiryawan. (2002). Praktik Perataan

Laba dan Kinerja Saham Perusahaan Publik di Indonesia. JAAI, 6 (2), hal. 45-63.

Rahmawati. (2007). Model Pendeteksian Manajemen Laba pada Industri Perbankan

Publik di Indonesia dan Pengaruhnya terhadap Kinerja Perbankan. Jurnal

Akuntansi dan Manajemen, XVIII (1), hal. 23-34.

Salno, Hanna Meilani dan Zaki Baridwan. (2000). Analisis Perataan Penghasilan

(Income Smoothing): Faktor-Faktor yang Mempengaruhi dan Kaitannya dengan

Kinerja Saham Perusahaan Publik di Indonesia. Jurnal Riset Akuntansi

Indonesia, 3 (1), hal. 17-34.

Santoso, Singgih. (2002). Buku Latihan SPSS Statistik Multivariat, PT Elex Media

Komputindo, Jakarta.

Scott, William R. (2003). Financial Accounting Theory. Prentice Hall.

Sugiyono. (2004). Metode Penelitian Administrasi, CV Alfabeta, Bandung.

Tucker, Jennifer W. dan Paul A Zarowin. (2006). Does Income Smoothing Improve

Earnings Informativeness?. The Accounting Review, 81 (1), hal. 251-270.

Warren, Carl S., Rollin C. Niswonger, James M. Reeve, dan Philip E. Fees. (2000).

105

Universitas Kristen Maranatha

Wild, John J., K. R. Subramanyam, dan Robert F. Halsey. (2005). Analisis Laporan

Keuangan, Edisi Delapan, Salemba Empat, Jakarta.