ANALISIS HUBUNGAN PENYALURAN KREDIT MODAL

KERJA TERHADAP PROFITABILITAS PADA PT. BANK

MEGA Tbk.

Oleh : Anhar Octorianto

ABSTRAK

Penyaluran kredit modal kerja merupakan salah satu hal yang sangat penting bagi bank (kreditor) maupun bagi pengusaha (debitor) karena dengan menyalurkan kredit modal kerja bank sebagai perusahaan akan memperoleh laba bunga untuk meningkatkan profitabilitasnya, sedangkan bagi pengusaha akan mendapat dana untuk mengembangkan bisnisnya. Penyaluran kredit modal kerja kepada debitor tentunya akan menimbulkan risiko kredit yang dapat menyebabkan biaya dan hal ini tentunya akan menurunkan profitabilitas perusahaan. Bank berpegang pada prinsip prudent (kehati-hatian) bank dan melaksanakan analisis kredit yang tepat. Salah satunya dengan penerapan prinsip 5C (character, capacity, capital, collateral, condition of economics) dalam melakukan analisis kredit untuk menjaga kualitas kredit tetap baik.

Kredit modal memiliki dua sisi dalam mempengaruhi profitabilitas yaitu kredit modal kerja akan memberikan laba bunga namun sebaliknya kredit modal kerja juga akan menimbulkan biaya jika kualitas kredit modal kerja rendah.

Untuk itu penelitian ini bertujuan untuk mengetahui hubungan penyaluran kredit modal kerja terhadap profitabilitas perusahaan. Dimana yang menjadi variabel bebas adalah tingkat penyaluran kredit modal kerja (Loans to Deposit Ratio) dan yang menjadi variabel terikat adalah profitabilitas (Return On Assets). Data yang digunakan adalah data sekunder, yaitu berupa laporan keuangan PT. Bank Mega Tbk. yang terdiri dari neraca, laporan rugi laba, dan catatan laporan keuangan selama 5 tahun dari tahun 2002 sampai dengan tahun 2006.

DAFTAR ISI

KATA PENGANTAR...i

DAFTAR ISI...iv

DAFTAR GAMBAR...vii

DAFTAR TABEL...viii

DAFTAR LAMPIRAN………..………...ix

ABSTRAK...x

BAB I PENDAHULUAN 1.1Latar Belakang Penelitian………..1

1.2Identifikasi Masalah………...3

1.3Tujuan Penelitian………...3

1.4 Manfaat Penelitian...…………...……….…..………4

1.5 Rerangka Pemikiran………...4

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Kredit……..………..……..……….7

2.2 Fungsi Kredit……….………...9

2.3 Tujuan dan Sasaran Kredit…………..…………..………...10

2.4 Klasifikasi Kredit………...……..………..…...11

2.5 Kualitas Kredit……...……….…..…………...12

2.6 LDR (Loans to Deposit Ratio)…………...13

2.8 Prinsip-Prinsip Analisis Kredit ……….….………..…...15

2.9 Rasio-Rasio Finansial………...………...…17

2.9.1 Rasio Likuiditas………17

2.9.2 Rasio Solvabilitas……….19

2.9.3 Rasio Aktivitas………..21

2.9.4 Rasio Profitabilitas………22

2.9.5 Keunggulan dan Keterbatasan Analisis Rasio...26

BAB III METODE PENELITIAN 3.1 Definisi Operasional dan Pengukuran Variabel……...…….28

3.1.1 Variabel Bebas……….….. ..28

3.1.2 Variabel Terikat……….………..……. ...29

3.2 Teknik Penentuan Sampel………..………… ...29

3.3 Teknik Pengumpulan Data………...…... ...29

3.3.1 Jenis Data...29

3.3.2 Sumber Data………....…….. ..30

3.4 Teknik Analisa Data dan Uji Hipotesis………...……… ...30

3.4.1 Teknik Analisa Data………..………...30

3.4.2 Uji Hipotesis……….. ..32

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Deskripsi Objek Penelitian... 34

4.1.1 Sejarah Singkat Perusahaan………...34

4.1.2 Visi dan Misi Perusahaan……….………...36

4.1.4 Struktur Organisasi Perusahaan………..…………..37

4.1.5 Produk-Produk Kredit Usaha Bank Mega...….…………44

4.1.6 Wewenang Persetujuan dan Pengawasan Kredit Pada Bank Mega...52

4.1.7 Pedoman Kualitas dan Kolektibilitas Kredit Tertentu...54

4.2 Deskripsi Hasil Penelitian...56

4.2.1 Jumlah Penyaluran Kredit Modal Kerja ... ...56

4.2.2 Jumlah Dana Pihak III dan Modal Sendiri /Ekuitas...57

4.2.3 Jumlah Earning Before Income Tax (EBIT)... ..58

4.2.4 Jumlah Aktiva... ...59

4.2.5 Rasio Profitabilitas dan Loans to Deposit Ratio (LDR) Kredit Modal Kerja...59

4.3 Analisis dan Pengujian Hipotesis………...……. ...61

4.3.1 Analisa Korelasi... ...61

4.3.2 Pengujian Hipotesis...62

4.4 Pembahasan... ...64

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan………67

5.2 Saran………..69 DAFTAR PUSTAKA

DAFTAR GAMBAR

DAFTAR TABEL

Tabel 3.1 Pedoman interpretasi koefisien korelasi...31

Tabel 4.1 Penyaluran Kredit Modal Kerja...56

Tabel 4.2 Dana Pihak III dan Modal Sendiri/Ekuitas...57

Tabel 4.3 EBIT...…...……….………. 58

Tabel 4.4 Aktiva...………...…… 59

Tabel 4.5 Return On Assets (ROA)...……... 60

DAFTAR LAMPIRAN

- Perhitungan Koefisien Korelasi dan Uji Hipotesis ( SPSS ).

- Laporan Neraca dan Rugi Laba PT. Bank Mega Tbk. (2002-2006).

- Jumlah Kredit Modal Kerja Yang Diberikan atas Catatan Laporan Keuangan PT. Bank Mega Tbk. (2002-2006).

- Struktur Organisasi PT. Bank Mega Tbk. - Perhitungan Return On Assets (ROA). - Perhitungan. Loans to Deposit Ratio (LDR). - Perhitungan Jumlah Kredit Modal Kerja.

- Daftar Pertanyaan Wawancara dengan PimCab. PT. Bank Mega Tbk. Tanah Abang, Jakarta.

- Surat Penelitian.

DAFTAR RIWAYAT HIDUP

Nama : Anhar Octorianto

Tempat/Tanggal Lahir : Jakarta / 13 Oktober 1985

Alamat di Bandung : Jln. Dangdeur Indah No. 31 Bandung Alamat Asal : Jln. Kubur Islam No. 25 Jakarta Selatan No. Handphone : 081932036541

Alamat email : anhar_octorianto@yahoo.co.id Jenis Kelamin : Laki – Laki

Agama : Islam

Pendidikan : TK Budi Pengerti, Jakarta (1990 – 1991) SDN Ir.H. Juanda, Sukabumi (1991 – 1997) SMP Negeri 1, Sukabumi (1997 – 2000) SMU Negeri 4, Sukabumi (2000 – 2003)

BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Lemahnya sektor riil menjadi salah satu isu sentral dalam

perekonomian Indonesia. Bank sebagai lembaga keuangan memiliki peran

penting dalam melakukan pemberdayaan sektor riil yaitu dengan

menyalurkan kredit komersial/usaha kepada pengusaha-pengusaha kecil dan

menengah. Sektor riil sangat berpotensi meningkatkan pertumbuhan ekonomi

namun sampai saat ini masih belum begitu memberikan kontribusi yang

optimal. Ketua umum BPP HIPMI, Sandiaga S. Uno mengungkapkan ”Permasalahan yang kerap dihadapi para pengusaha yang sedang

berkembang adalah masalah modal, intelektual, human capital, market share, teknologi. Tetapi hambatan paling utama adalah masalah modal.” (Kompas, 2007).

Keuntungan bank sebagian besar berasal dari pendapatan bunga kredit,

hal ini sangat jelas terlihat pada laporan laba rugi perusahaan bank,

kontribusi pendapatan bunga kredit secara signifikan mempengaruhi laba

perusahaan dan tentu saja menimbulkan efek bagi tingkat profitabilitas

perusahaan.

Sedangkan bagi pengusaha debitur penyaluran kredit komersial oleh

bank dapat digunakan untuk memperlancar usaha, mengatasi kesulitan

pembiayaan modal dan kontinuitas usaha yang dijalankan pengusaha debitur.

Untuk melihat permasalahan penyaluran kredit komersial, penulis

menilai dari sisi bank sebagai kreditur. Bank biasanya memberikan kredit

komersial kepada pengusaha (debitur) berupa kredit investasi yang sifatnya

jangka panjang dan kredit modal kerja yang sifatnya jangka pendek.

Keduanya mendatangkan pendapatan bunga bagi bank, apabila penyaluran

kredit komersial semakin besar maka otomatis ekspektasi pendapatan bunga

bersih pun akan semakin besar, dan laba bersih perusahaan pun tinggi,

sehingga akan meningkatkan profitabilitas bank sebagai perusahaan. Lalu

apakah pendapatan bunga kredit komersial tidak cukup besar memberikan

kontribusi bagi profitabilitas, sehingga bank enggan menyalurkan kredit.

Selain pertimbangan diatas, dalam menyalurkan kredit komersial, bank

memegang prinsip prudential (kehati-hatian) untuk menghindari kredit-kredit yang bermasalah. Kredit yang bermasalah akan membawa pengaruh negatif

karena kerugian kredit merupakan biaya yang berarti akan menurunkan laba.

Hal ini berarti penyaluran kredit komersial tidak selalu menimbulkan

pendapatan bunga. Jika bank tidak menjalankan prinsip kehati-hatian,

penyaluran kredit komersial justru akan menimbulkan biaya besar yang dapat

menurunkan tingkat profitabilitas.

Dalam penulisan ini penulis lebih memilih kredit modal kerja untuk

dihubungkan dengan tingkat profitabilitas. Kita ketahui bahwa pendapatan

bunga kredit merupakan unsur yang paling besar dalam perolehan laba bank

sedangkan kredit modal kerja kerja memiliki proporsi cukup besar dari

jumlah kredit yang disalurkan bank. Selain dari itu, para pengusaha relatif

lebih membutuhkan kredit modal kerja dibandingkan kredit usaha lainnya.

Pengembalian kredit modal kerja pun dinilai paling likuid dengan jangka waktu 1 s/d 3 tahun, hal ini tentu saja akan berpengaruh terhadap tingkat

profitabilitas yang dicapai perusahaan.

Profitabilitas suatu perusahaan dapat dilihat dari perbandingan antara

laba dengan aktiva atau modal yang menghasilkan laba tersebut. Investasi

modal, tingkat penjualan (produk-produk dan jasa pelayanan bank), dan

tingkat laba yang dihasilkan secara signifikan akan mempengaruhi tingkat

profitabilitas, sedangkan indikator profitabilitas dapat diukur menggunakan

rasio-rasio profitabilitas. Logika berpikirnya adalah dengan bertambahnya

investasi modal dan aktiva maka harus disertai dengan meningkatnya

penjualan yang berimbas pada peningkatan laba.

Dari uraian diatas, penulisan ini diberjudul “Analisis Hubungan Penyaluran Kredit Modal Kerja Terhadap Profitabilitas Pada PT. Bank MegaTbk.”

1.2 Identifikasi Masalah

Apakah ada hubungan antara penyaluran kredit modal kerja terhadap

profitabilitas pada PT.Bank Mega Tbk.?

1.3 Tujuan Penelitian

Untuk mengetahui hubungan antara penyaluran kredit modal kerja

terhadap profitabilitas pada PT.Bank Mega Tbk.

1.4 Manfaat Penelitian

1. Bagi PT. Bank Mega Tbk.

Hasil penelitian dapat digunakan sebagai masukan dalam rangka

meningkatkan peran Bank Mega dalam penyaluran kredit modal kerja.

2. Bagi Pihak Lain

Hasil penelitian ini dapat menjadi tambahan perbendaharaan referensi bagi

peneliti lain.

3. Bagi Penulis

Penelitian ini dapat menambah wawasan, ilmu dan daya analisis.

1.5Rerangka Pemikiran

Bank merupakan mitra usaha bagi perusahaan sebagai alternatif

pembiayaan, sarana transaksi, investasi, keamanan uang, dan sebagainya.

Akan tetapi menurut hemat penulis bank cenderung bergerak bukan atas dasar

tujuan keberadaannya, bank terlalu terpaku pada kebijakan korporat yang

dihasilkan dari kesepakatan para pemegang saham. Hal ini tidak bisa

disalahkan karena bank sendiri adalah badan usaha yang bersifat profit oriented. Masyarakat sangat berharap bank kembali menjadi penopang penggerak roda perekonomian, karena sesuai dengan pengertian bank

Undang-Undang Nomor 10 tahun 1998 adalah :

”Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya ke masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.”

(Kasmir,2003)

Dari Pengertian diatas seharusnya peranan bank bisa lebih baik, dalam

menyalurkan kredit modal kerja bagi para pengusaha berkembang yang

membutuhkan. Kedua belah pihak yaitu bank sebagai kreditur dan pengusaha

sebagai debitur harus berpegang pada ketentuan Undang-Undang tentang

fungsi bank diatas dan Undang-Undang tentang kredit dibawah ini.

Pengertian kredit menurut Undang-Undang Perbankan Nomor 10 tahun 1998

adalah :

”Penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan antara bank dengan pihak lain yang mewajibkan pihak yang dibiayai untuk mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu dengan jumlah bunga atau bagi hasil yang telah ditetapkan.”

(Kasmir,2003) Dari kedua ketentuan undang-undang dapat disimpulkan satu pemikiran

yaitu bank diwajibkan menyalurkan dananya untuk meningkatkan taraf hidup

masyarakat dalam hal penyaluran kredit modal kerja, dari kegiatan itu akan

memperoleh pendapatan bunga yang akan meningkat profitabilitasnya.

Sedangkan pengusaha sebagai debitur diwajibkan menggunakan kredit modal

kerja yang diberikan bank untuk mengembangkan usahanya dan

mengembalikan kredit dengan jumlah bunga sesuai ketentuan yang disepakati

hal ini menjadi pondasi yang menentukan kelancaran pelaksanaan kredit.

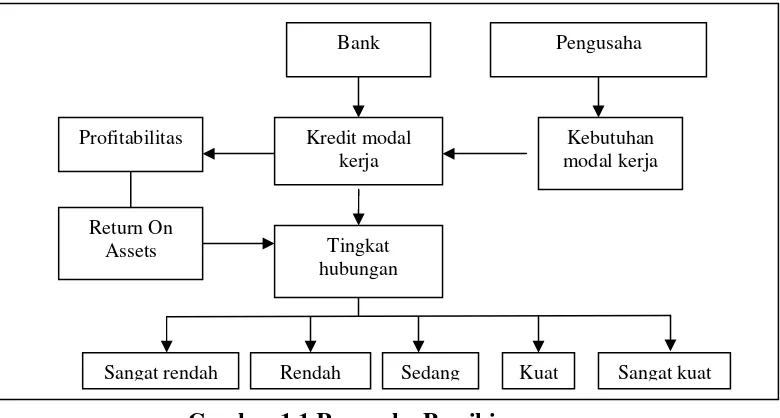

Indikator profitabilitas yang sering digunakan bank adalah Return On Assets (ROA) dan Return On Equity (ROE). Penyaluran kredit modal kerja berada pada sisi aktiva (asset) pada neraca. Oleh karena itu, rasio yang

digunakan untuk menentukan tingkat hubungan antara penyaluran kredit

modal kerja dengan profitabilitas adalah Return On Assets (ROA). Berikut bagan rerangka pemikiran.

Tingkat hubungan Profitabilitas

Bank

Kredit modal kerja

Pengusaha

Return On Assets

Kebutuhan modal kerja

Rendah Sedang Kuat Sangat kuat

Sangat rendah

Gambar 1.1 Rerangka Pemikiran

Berdasarkan identifikasi masalah dan rerangka pemikiran diatas, maka

dapat diperoleh hipotesa penelitian yaitu, ”adanya hubungan antara penyaluran

kredit modal kerja terhadap profitabilitas pada PT. Bank Mega Tbk.”

67

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian dan pembahasan yang dilakukan terhadap

laporan keuangan pada PT. Bank Mega Tbk., maka dapat diberikan

kesimpulan sebagai berikut :

a) Dari perhitungan dengan bantuan SPSS dalam mencari koefisien korelasi

diperoleh hasil r = - 0,298 dengan tingkat signifikan sebesar 0,626 serta t

hitung sebesar - 2,11 dan t tabel sebesar 3,182 dimana hal tersebut menunjukan

adanya hubungan negatif antara penyaluran kredit modal kerja terhadap

profitabilitas yaitu semakin besar jumlah penyaluran kredit modal kerja

maka semakin kecil tingkat profitabilitas pada PT. Bank Mega Tbk.

Koefisien determinasi menunjukan penyaluran kredit modal kerja

mempengaruhi setiap penurunan profitabilitas hanya sebesar 0,089 atau

8,9 % sedangkan pengaruh sebesar 91,1 % dipengaruhi faktor lain. Dengan

bentuk hipotesa Ho :

ρ

= 0 yang artinya tidak ada hubungan yang nyataantara penyaluran kredit modal kerja terhadap profitabilitas.

b) PT. Bank Mega Tbk. merupakan sebuah bank umum swasta yang bergerak

pada bidang industri perbankan memiliki Loans to Deposit Ratio (LDR)

kredit modal kerja yang mengalami penurunan dari tahun 2002 – 2006,

sedangkan tingkat pertumbuhan PT. Bank Mega Tbk. sangat pesat dengan

68

(Return On Assets) menunjukan PT. Bank Mega Tbk. adalah perusahaan

yang profitable, namun ROA mengalami kecenderungan penurunan dari tahun 2002 – 2006. Berdasarkan analisis perubahan tingkat penyaluran

kredit modal kerja dan tingkat profitabilitas dari data laporan keuangan

tahun 2002 sampai dengan tahun 2006 dapat disimpulkan bahwa tingkat

penyaluran kredit modal kerja (Loans to Deposit Ratio) PT. Bank Mega

Tbk. menunjukkan kenaikan maupun penurunan diantaranya pada tahun

2002 sebesar 13,88% lalu pada tahun 2003 mengalami penurunan sebesar

1,44% menjadi 13,68 %. Pada tahun 2003 mengalami penurunan sebesar

32,75% menjadi 9,20 %. Pada tahun 2004 mengalami penurunan sebesar

10,98% menjadi 8,19 %. Lalu pada tahun 2005 mengalami kenaikan

sebesar 0,98% menjadi 8,27 %. Begitu pula dengan profitabilitas (Return

On Assets) yang dari tahun 2002 sampai dengan 2006 mengalami kenaikan maupun penurunan diantaranya pada tahun 2002 ROA sebesar Rp.0,0207

mengalami kenaikan sebesar 32,36 % menjadi Rp.0,0274 dan pada tahun

2004, 2005, dan 2006 mengalami penurunan sebesar 9,12 % ; 57,83 % ;

dan 32,38 %. dimana ROA turun menjadi sebesar Rp.0,0249 ; Rp.0,0105 ;

dan Rp. 0,0071.

c) Peran PT. Bank Mega Tbk. dalam menyalurkan kredit modal kerja bagi

pengusaha masih rendah, dengan indikator kecenderungan penurunan

LDR kredit modal kerja dari tahun 2002 – 2006. Penyaluran kredit modal

kerja memiliki hubungan negatif terhadap profitabilitas dengan koefisien

69

mengalokasikan kenaikan modal sendiri/ekuitas dan dana pihak ketiga

untuk investasi, money market, obligasi, efek-efek, kredit konsumsi dan

kredit lain karena dapat memberikan kontribusi laba yang tinggi, selain itu

PT. Bank Mega Tbk. banyak melakukan investasi pembukaan kantor

cabang baru, pengembangan sistem teknologi informasi, obligasi dan

efek-efek. PT. Bank Mega Tbk. juga menilai rendahnya penyaluran kredit

modal kerja disebabkan capacity pengusaha-pengusaha sebagai calon

debitur masih lemah dalam hal manajemen keuangan dan legalitas.

5.2 Saran

a) Bagi Perusahaan

- Mengingat pentingnya profitabilitas perusahaan baik bagi para

investor maupun manajemen perusahaan, kenaikan aktiva yang

berarti meningkatnya kemampuan perusahaan menjalankan bisnis

seharusnya meningkatkan laba bunga maupun laba operasional (jasa

perbankan) yang akan berimbas pada kenaikan EBIT. Sebagaimana

kita ketahui semakin tinggi Aktiva apabila tidak diikuti peningkatan

EBIT akan menurunkan profitabilitas perusahaan. Oleh karena itu

perlu diperhatikan proporsi terbesar pada aktiva perusahaan adalah

investasi, efek-efek, dan pemberian kredit, apakah unsur-unsur

tersebut sudah optimal memberikan kontribusi laba sesuai dengan

70

- PT. Bank Mega Tbk. perlu meningkatkan peran dalam menyalurkan

kredit modal kerja guna mendukung pengusaha kecil menengah.

Penyaluran kredit modal kerja tidak memberikan kontribusi bagi

peningkatan profitabilitas dan menimbulkan risiko kredit yang

tinggi, Maka PT. Bank Mega perlu menerapkan manajemen risiko

yang lebih baik dan penyuluhan-penyuluhan bagi pengusaha sebagai

calon debitur.

b) Bagi Peneliti lain

- Peneliti lain disarankan mengkaji permasalahan penyaluran kredit

usaha dari sisi pengusaha sebagai debitur.

- Peneliti lain disarankan melakukan analisis kebijakan kredit dalam

melakukan penelitian untuk topik yang sama, karena akan

DAFTAR PUSTAKA

Riyanto, Bambang. 2001. Dasar – Dasar Pembelanjaan Perusahaan. Yogyakarta : BPFE – UGM.

Sarwono, Jonathan. 2007. Riset Bisnis dan Aplikasi dengan SPSS. Jakarta : Yogyakarta: ANDI.

Umar, Husein. 2004. Metode Penelitian untuk Skripsi dan Tesis Bisnis. Jakarta : PT. Raja Grafindo Persada.

Iqbal Hasan, M. 2002. Pokok-Pokok Materi Metodologi Penelitian dan Aplikasinya. Jakarta : Ghalia Indonesia.

Faisal Abdullah, M. 2003. Manajemen Perbankan. Malang : Universitas Muhammadiyah.

Kasmir. 2002. Dasar-Dasar Perbankan. Jakarta : PT Raja Grafindo Persada.

Sinungan, Muchdarsyah. 1993. Manajemen Dana Bank.Jakarta : PT. Bumi Aksara.

Sinungan, Muchdarsyah. 1987. Dasar-Dasar dan Analisa Kredit.Jakarta : PT. Bumi Aksara

Taswan. 2006. Manajemen perbankan. Yogyakarta : UPP STIM YKPM.

Rachmat, Firdaus. 2000. Teori dan Analisa Kredit. Jakarta : PT. Bumi Aksara.

Sugiono. 2002. Metode Penelitian Bisnis. Jakarta : Salemba Empat.

Munawir, S. 2004. Analisis Laporan Keuangan. Yogyakarta : Liberty.