xiii ABSTRAK

ANALISIS EFEKTIVITAS PENGENDALIAN INTERN PADA SISTEM PEMBERIAN KREDIT

Studi Kasus di PD BPR Bank Sleman

Brigita Eva Puspita Cahyani NIM: 122114003 Universitas Sanata Dharma

Yogyakarta 2016

Tujuan dalam penelitian ini adalah: (1) untuk mengetahui apakah pengendalian intern terhadap sistem pemberian kredit di PD. BPR Bank Sleman sudah sesuai dengan unsur pengendalian intern menurut COSO, (2) untuk mengetahui efektivitas pengendalian intern terhadap sistem pemberian kredit yang ditetapkan oleh PD. BPR Bank Sleman.

Jenis penelitian ini adalah studi kasus di PD. BPR Bank Sleman. Teknik pengumpulan data dilakukan dengan wawancara, observasi, dan dokumentasi. Teknik analisis data yang digunakan adalah teknik analisis deskriptif dan pengujian kepatuhan dengan metode stop-or-go sampling.

Hasil yang diperoleh dalam penelitian ini adalah pengendalian internal pada sistem pemberian kredit yang diterapkan oleh PD. BPR Bank Sleman belum sepenuhnya memenuhi lima komponen pengendalian intern menurut COSO, komponen yang belum sesuai adalah Lingkungan Pengendalian dan pengendalian intern pada sistem pemberian kredit di PD. BPR Bank Sleman sudah efektif.

xiv

ABSTRACT

THE EFFECTIVENESS ANALYSIS OF CREDIT SYSTEM INTERNAL CONTROL

A Case Study at PD BPR Bank Sleman

Brigita Eva Puspita Cahyani NIM: 122114003 Sanata Dharma University

Yogyakarta 2016

The purpose of this research are: (1) to determine whether internal control of credit system at PD. BPR Bank Sleman is in conformity of COSO elements of internal control, (2) to assess the effectiveness of internal control of credit system established by the PD. BPR Bank Sleman.

This research is a case study at PD. BPR Bank Sleman. Data was collected through interviews, observation, and documentation. Data analysis techniques used are descriptive analysis and compliance testing by stop-or-go sampling.

The results showed that the credit system applied by PD. BPR Bank Sleman was not in accordance with the COSO elements of internal control on control environment. Further result showed that the internal control credit system at PD. BPR Bank Sleman had been effective.

ANALISIS EFEKTIVITAS PENGENDALIAN INTERN PADA SISTEM PEMBERIAN KREDIT

Studi Kasus pada PD. Bank Perkreditan Rakyat Bank Sleman

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Brigita Eva Puspita Cahyani NIM: 122114003

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

i

ANALISIS EFEKTIVITAS PENGENDALIAN INTERN PADA SISTEM PEMBERIAN KREDIT

Studi Kasus pada PD. Bank Perkreditan Rakyat Bank Sleman

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Brigita Eva Puspita Cahyani NIM: 122114003

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

iv

HALAMAN PERSEMBAHAN

“Percayalah kepada Tuhan dengan segenap hatimu, dan janganlah bersandar kepada

pengertianmu sendiri. Akuilah Dia dalam segala lakumu, maka ia akan meluruskan jalanmu”.

(Amsal 3: 5 – 6)

“Janganlah hendaknya kamu kuatir tentang apapun juga, tetapi nyatakanlah

dalam segala hal keinginanmu kepada Allah dalam doa dan permohonan dengan ucap syukur”.

(Filipi 4: 6)

vii

KATA PENGANTAR

Puji syukur dan terima kasih ke hadirat Tuhan Yang Maha Esa, yang telah melimpahkan rahmat dan karunia kepada penulis sehingga dapat menyelesaikan skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan dan arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan terima kasih yang tak terhingga kepada:

1. Drs. Johanes Eka Priyatma, M.Sc., Ph.D. selaku Rektor Universitas Sanata Dharma yang telah memberikan kesempatan untuk belajar dan mengembangkan kepribadian penulis.

2. Albertus Yudi Yuniarto, S.E., M.B.A. selaku Dekan Fakultas Ekonomi Universitas Sanata Dharma yang telah memberikan kesempatan untuk menimba ilmu di Fakultas Ekonomi Universitas Sanata Dharma kepada penulis.

3. Drs. YP. Supardiyono. M.Si. Akt., QIA selaku Kepala Program Studi Akuntansi Universitas Sanata Dharma.

4. Dr. FA. Joko Siswanto, M.M., Ak., QIA., CA. selaku Dosen Pembimbing yang telah membantu serta membimbing penulis dalam menyelesaikan skripsi ini. 5. Muhammad Sigit, S.E., M.Si. selaku Direktur Utama di PD BPR Bank Sleman

yang telah berkenan memberikan kesempatan untuk melakukan penelitian di PD BPR Bank Sleman.

6. Mbak Tya, Mbak Putri, dan seluruh pihak-pihak PD BPR Bank Sleman yang telah membantu memberikan data yang diperlukan untuk keperluan penelitian. 7. Kedua orangtua, Mas Albert, dan keluarga besar tercinta atas doa, dukungan dan

ix DAFTAR ISI

Halaman

HALAMAN JUDUL………. i

HALAMAN PERSETUJUAN PEMBIMBING……….... ii

HALAMAN PENGESAHAN……… iii

HALAMAN PERSEMBAHAN……… iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS………... v

HALAMAN PERSETUJUAN PUBLIKASI KARYA TULIS………. vi

HALAMAN KATA PENGANTAR……….. vii A. Latar Belakang Masalah………... 1

B. Rumusan Masalah……… 4

C. Tujuan Penelitian……….. 4

D. Manfaat Penelitian……… 5

E. Sistematika Penulisan……… 5

BAB II LANDASAN TEORI A. Bank 1. Pengertian Bank……….. 7

2. Jenis Bank………... 7

3. Fungsi Bank……… 8

B. Bank Perkreditan Rakyat 1. Pengertian Bank Perkreditan Rakyat……….. 9

2. Fungsi Bank Pekreditan Rakyat………. 9

3. Bentuk Hukum………... 10

4. Kegiatan Bank Pekreditan Rakyat………. 10

C. Kredit 1. Pengertian Kredit……… 12

2. Tujuan Kredit………. 13

3. Unsur-Unsur Kredit………. 13

4. Fungsi Kredit………... 15

5. Jenis-Jenis Kredit……… 17

6. Prosedur Pemberian Kredit………. 21

7. Prinsip Pemberian Kredit………. 24

D. Sistem 1. Pengertian Sistem……….……… 28

2. Pengertian Sistem Akuntansi……… 28

x E. Pengendalian Intern

1. Pengertian Pengendalian Intern……… 33

2. Komponen Pengendalian Intern………... .. 33

F. Pengujian Kepatuhan dengan Attribute Sampling 1. Pengertian Attribute Sampling……… 43

2. Model Attribute Sampling………... 43

BAB III METODE PENELITIAN A. Jenis Penelitian……….. 47

B. Subjek dan Objek Penelitian………. 47

C. Tempat dan Waktu Penelitian……… 48

D. Data yang Dibutuhkan……… 48

E. Teknik Pengumpulan Data………. 48

F. Teknik Analisis Data……….. 49

BAB IV GAMBARAN UMUM PERUSAHAAN A. Sejarah PD BPR Bank Sleman………. 57

B. Lokasi PD BPR Bank Sleman……….. 58

C. Visi dan Misi……… 59

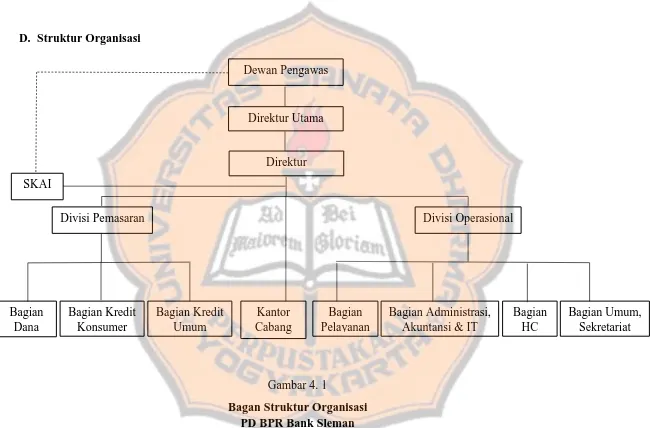

D. Struktur Organisasi……….. 61

E. Uraian Tugas……….... 62

F. Produk-produk PD BPR Bank Sleman……… 65

BAB V ANALISIS DATA DAN PEMBAHASAN A. Deskripsi Sistem Pemberian Kredit PD BPR Bank Sleman 1. Prosedur pemberian kredit pada BPR Bank Sleman…………. 71

2. Dokumen-dokumen dalam pemberian kredit……… 83

B. Analisis Pengendalian Intern dalam Pemberian Kredit 1. Lingkungan Pengendalian………. 86

2. Penaksiran Risiko……….. 94

3. Informasi dan komunikasi………. 97

4. Aktivitas Pengendalian……….. 98

xi

DAFTAR TABEL

Halaman

Tabel 3.1 Besarnya Minimum untuk Pengujian Kepatuhan………. 51 Tabel 3.2 Stop-or-Go Decision………. 53 Tabel 3.3 Attribute Sampling Table for Determining Stop-or-Go Sampling

Sizes dan Upper Precision Limit Population Occurrence Rate

Based on Sample Results………. 53 Tabel 5.1 Hasil Analisis Pengendalian Intern menurut COSO………….. 86 Tabel 5.2 Hasil Analisis Kepatuhan Efektivitas Pengendalain Intern

Terhadap Sistem Pemberian Kredit………. 107 Tabel 5.3 Attribute Sampling Table for Determining Stop-or-Go Sampling

Sizes dan Upper Precision Limit Population Occurrence Rate

xii

DAFTAR GAMBAR

Halaman Gambar 4.1 Bagan Struktur Organisasi PD BPR Bank Sleman…………... 61 Gambar 5.1 Bagan Alir Sistem Pemberian Kredit PD BPR Bank Sleman

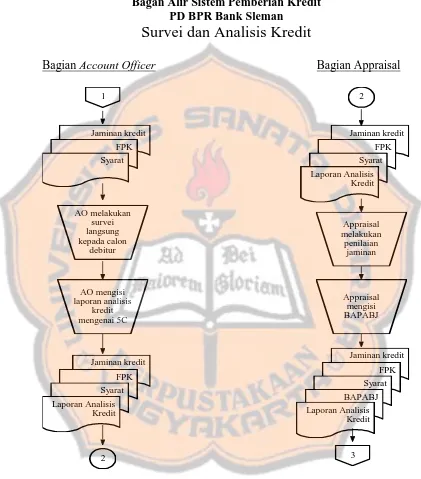

yang dilakukan oleh Bagian Customer Service………. 76 Gambar 5.2 Bagan Alir Sistem Pemberian Kredit PD BPR Bank Sleman

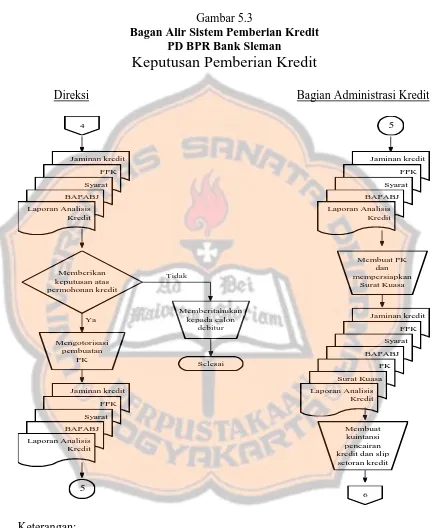

yang dilakukan oleh Bagian Account Officer dan Appraisal…. 77 Gambar 5.3 Bagan Alir Sistem Pemberian Kredit PD BPR Bank Sleman

yang dilakukan oleh Bagian Kredit…………..………. 78 Gambar 5.4 Bagan Alir Sistem Pemberian Kredit PD BPR Bank Sleman

yang dilakukan oleh Bagian Administrasi Kredit dan Direksi.. 79 Gambar 5.5 Bagan Alir Sistem Pemberian Kredit PD BPR Bank Sleman

yang dilakukan oleh Bagian Administrasi Kredit dan Direksi.. 80 Gambar 5.6 Bagan Alir Sistem Pemberian Kredit PD BPR Bank Sleman

yang dilakukan oleh Bagian Teller dan Pembukuan…………. 81 Gambar 5.7 Bagan Alir Sistem Pemberian Kredit PD BPR Bank Sleman

xiii ABSTRAK

ANALISIS EFEKTIVITAS PENGENDALIAN INTERN PADA SISTEM PEMBERIAN KREDIT

Studi Kasus di PD BPR Bank Sleman

Brigita Eva Puspita Cahyani NIM: 122114003 Universitas Sanata Dharma

Yogyakarta 2016

Tujuan dalam penelitian ini adalah: (1) untuk mengetahui apakah pengendalian intern terhadap sistem pemberian kredit di PD. BPR Bank Sleman sudah sesuai dengan unsur pengendalian intern menurut COSO, (2) untuk mengetahui efektivitas pengendalian intern terhadap sistem pemberian kredit yang ditetapkan oleh PD. BPR Bank Sleman.

Jenis penelitian ini adalah studi kasus di PD. BPR Bank Sleman. Teknik pengumpulan data dilakukan dengan wawancara, observasi, dan dokumentasi. Teknik analisis data yang digunakan adalah teknik analisis deskriptif dan pengujian kepatuhan dengan metode stop-or-go sampling.

Hasil yang diperoleh dalam penelitian ini adalah pengendalian internal pada sistem pemberian kredit yang diterapkan oleh PD. BPR Bank Sleman belum sepenuhnya memenuhi lima komponen pengendalian intern menurut COSO, komponen yang belum sesuai adalah Lingkungan Pengendalian dan pengendalian intern pada sistem pemberian kredit di PD. BPR Bank Sleman sudah efektif.

xiv

ABSTRACT

THE EFFECTIVENESS ANALYSIS OF CREDIT SYSTEM INTERNAL CONTROL

A Case Study at PD BPR Bank Sleman

Brigita Eva Puspita Cahyani NIM: 122114003 Sanata Dharma University

Yogyakarta 2016

The purpose of this research are: (1) to determine whether internal control of credit system at PD. BPR Bank Sleman is in conformity of COSO elements of internal control, (2) to assess the effectiveness of internal control of credit system established by the PD. BPR Bank Sleman.

This research is a case study at PD. BPR Bank Sleman. Data was collected through interviews, observation, and documentation. Data analysis techniques used are descriptive analysis and compliance testing by stop-or-go sampling.

The results showed that the credit system applied by PD. BPR Bank Sleman was not in accordance with the COSO elements of internal control on control environment. Further result showed that the internal control credit system at PD. BPR Bank Sleman had been effective.

1

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Bank mempunyai peranan yang sangat penting dalam perekonomian di Indonesia untuk berbagai kegiatan yang berkaitan dengan keuangan. Bank merupakan suatu lembaga perantara keuangan yang memberikan jasa-jasa keuangan baik berupa tabungan maupun pinjaman. Menurut Undang-Undang No. 10 Tahun 1998 tentang Perbankan, pengertian bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

tabungan pada bank lain. Selain itu, Bank Perkreditan Rakyat juga melakukan kegiatan menghimpun dana dari masyarakat dalam bentuk simpanan berupa deposito berjangka, tabungan, dan atau bentuk lainnya yang dipersamakan dengan itu.

Kredit berasal dari bahasa Italia, yaitu credare yang berarti kepercayaan. Makna dari kata kredit menunjukkan kegiatan pemberian kredit didasari oleh kepercayaan. Kepercayaan ini berarti bahwa pihak yang memberikan pinjaman (kreditor) percaya bahwa penerima pinjaman (debitur) akan mengembalikan pinjaman beserta bunganya sesuai dengan perjanjian kedua belah pihak.

Bank memberikan kreditnya berdasarkan kepercayaan kepada debitur, walaupun pemberian kredit didasarkan pada kepercayaan, penilaian atas kepercayaan juga harus didasari oleh kriteria penilaian kredit yang harus dilakukan oleh bank untuk mendapatkan nasabah yang benar-benar menguntungkan dilakukan dengan mengunakan analisis 5C dan 7P. Kredit dengan penilaian 5C berisi penilaian tentang character, capacity, capital, condition, dan collateral, sedangkan penilaian kredit dengan analisis 7P berisi

penilaian tentang personality, party, purpose, prospect, payment, profitability, dan protection. Penilaian kredit tersebut berguna untuk meminimalisasi risiko kredit pada debitur seperti kredit macet.

yang sehat, bank harus benar-benar memperhatikan pengendalian intern sudah dipatuhi selama proses pemberian kredit. Hal ini dilakukan untuk mencegah terjadinya resiko kredit yang telah diberikan kepada debitur mengalami kemacetan. Jika kredit bermasalah ini tidak ditangani dengan baik maka kredit bermasalah ini dapat menganggu kelancaran usaha bank yang tentunya dapat menimbulkan krisis kepercayaan dari masyarakat. Oleh karena itu, sistem pemberian kredit yang diterapkan oleh pihak bank akan lebih efektif apabila di dalam bank tersebut terdapat pengendalian intern yang kuat sebagai dasar kegiatan operasional bank yang sehat dan aman dalam manajemen bank.

Pengertian pengendalian intern menurut AICPA (American Institute of Certified Public Accountants) meliputi struktur organisasi, semua metode dan

ketentuan-ketentuan yang terkoordinasi yang dianut dalam perusahaan untuk melindungi harta kekayaan, memeriksa ketelitian, dan seberapa jauh data akuntansi dapat dipercaya meningkatkan efisiensi usaha dan mendorong ditaatinya kebijakan perusahaan yang telah diterapkan.Tujuan pengendalian intern adalah untuk memberikan keyakinan memadai dalam pencapaian tiga golongan tujuan yaitu: (1) keandalan informasi keuangan, (2) kepatuhan terhadap hukum dan peraturan yang berlaku, (3) efektifitas dan efisiensi operasi.

Dengan mempertimbangkan hal tersebut, maka penulis tertarik untuk melakukan penelitian tentang “Analisis Efektivitas Pengendalian Intern pada Sistem Pemberian Kredit (Studi Kasus pada PD BPR Bank Sleman)”.

B. Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan diatas, maka dirumuskan masalah:

1. Apakah pengendalian intern sistem pemberian kredit yang terdapat pada PD BPR Bank Sleman sesuai dengan unsur pengendalian intern menurut COSO? 2. Apakah pengendalian intern pada sistem pemberian kredit yang ditetapkan di

PD BPR Bank Sleman efektif?

C. Tujuan Penelitian

1. Untuk mengetahui apakah pengendalian intern terhadap sistem pemberian kredit di PD BPR Bank Sleman sudah sesuai dengan unsur pengendalian intern menurut COSO.

D. Manfaat Penelitian

1. Bagi PD BPR Bank Sleman

Hasil penelitian ini diharapkan dapat memberi informasi yang berguna untuk pihak bank tentang sistem pemberian kredit dan sebagai penilaian atau perbaikan mengenai efektivitas pengendalian intern pada sistem pemberian kredit.

2. Bagi Penulis

Penelitan ini merupakan kesempatan untuk menambah wawasan dan mengembangkan pengetahuan yang diperoleh selama perkuliahan ke dalam praktik mengenai pengendalian intern pada sistem pemberian kredit yang diterapkan di Bank Perkreditan Rakyat.

3. Bagi Universitas Sanata Dharma

Hasil penelitian ini diharapkan dapat menambah informasi mengenai pengendalian intern yang ada dalam perbankan dan penelitian ini diharapkan dapat menjadi tambahan referensi pustaka di perpustakaan

E. Sistematika Penulisan BAB I Pendahuluan

BAB II Landasan Teori

Dalam bab ini diuraikan tentang teori-teori yang mendukung hasil pustaka.

BAB III Metode Penelitian

Dalam bab ini akan diuraikan mengenai jenis penelitian, subjek dan objek penelitian, tempat dan waktu penelitian, data yang dibutuhkan, teknik pengumpulan data, dan teknik analisis data. BAB IV Gambaran Umum Perusahaan

Dalam bab ini akan diuraikan tentang sejarah berdirinya Bank Perkreditan Rakyat Bank Sleman, struktur organisasi dan uraian tugas, aktivitas personalia dan personalia.

BAB V Analisis Data dan Pembahasan

Dalam bab ini akan menguraikan tentang hasil penelitian, analisis data berdasarkan metode yang digunakan serta pembahasannya.

BAB IV Penutup

7 BAB II

LANDASAN TEORI

A. Bank

1. Pengertian Bank

Menurut Undang-Undang Republik Indonesia No. 10 Tahun 1998 yang merupakan perubahan atas Undang-Undang No. 7 Tahun 1992 tentang perbankan, yang dimaksud dengan bank adalah badan usaha yang menghimpun dana dan masyarakat dalam bentuk simpanan dan menyalurkannya dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup masyarakat banyak.

Menurut Kuncoro (2002: 68), pengertian bank adalah lembaga keuangan yang usaha pokoknya adalah menghimpun dana dan menyalurkan kembali dana tersebut ke masyarakat dalam bentuk kredit serta memberikan jasa-jasa dalam lalu lintas pembayaran dan peredaran uang.

2. Jenis Bank

Menurut Undang-Undang No 10 tahun 1998 tentang Perbankan, terdapat dua jenis bank di Indonesia, yaitu:

umum memiliki bentuk hukum yaitu: perseroan terbatas (PT), koperasi, atau perusahaan daerah (PD).

b. Bank Perkreditan Rakyat adalah bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran.

3. Fungsi Bank

Secara umum, fungsi utama bank adalah menghimpun dana dari masyarakat dan menyalurkannya kembali kepada masyarakat untuk berbagai tujuan atau sebagai financial intermediary. Menurut Budisantoso (2006: 9) fungsi bank secara lebih spesifik dapat dibedakan menjadi:

a. Agent of trust

Dasar utama kegiatan perbankan adalah kepercayaan (trust), baik dalam hal menghimpun dana maupun penyaluran dana. Masyarakat mau menitipkan dananya di bank apabila dilandasi adanya unsur kepercayaan. Masyarakat percaya bahwa uangnya tidak akan disalahgunakan oleh bank, uangnya akan dikelola dengan baik, bank tidak akan bangkrut , dan pada saat yang telah dijanjikan simpanan tersebut dapat ditarik kembali dari bank.

Kegiatan perekonomian masyarakat di sektor moneter dan di sektor riil tidak dapat dipisahkan. Kedua sektor tersebut selalu berinteraksi dan saling mempengaruhi. Sektor riil tidak akan dapat berkinerja dengan baik apabila sektor moneter tidak bekerja dengan baik. Kegiatan bank berupa penghimpunan dan penyaluran dana sangat diperlukan bagi lancarnya kegiatan perekonomian di sektor riil. c. Agent of Service

Jasa ditawarkan bank ini erat kaitannya dengan kegiatan perekonomian secara luas. Jasa ini antara lain dapat berupa jasa pengiriman uang, penitipan barang berharga, pemberian jaminan bank, dan penyelesaian tagihan.

B. Bank Perkreditan Rakyat

1. Pengertian Bank Perkreditan Rakyat

Menurut pasal 1 butir 4 Undang-Undang Nomor 10 tahun 1998 tentang Perubahan Atas Undang-Undang Nomor 7 tahun 1992 tentang perbankan, Bank Perkreditan Rakyat adalah bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran. 2. Fungsi Bank Perkreditan Rakyat

a. Memberi pelayanan perbankan kepada masyarakat yang sulit atau tidak memiliki akses ke bank umum

b. Membantu pemerintah mendidik masyarakat dalam memahami pola nasional agar ekselarasi pembangunan di sektor pedesaan dapat lebih dipercepat

c. Menciptakan pemerataan kesempatan berusaha terutama bagi masyarakat pedesaan

d. Mendidik dan mempercepat pemahaman masyarakat terhadap pemanfaatan lembaga keuangan formal sehingga terhindar dari jeratan rentenir

3. Bentuk Hukum

Bentuk hukum suatu Bank Perkreditan Rakyat menurut Undang-Undang No. 10 Tahun 1998 pasal 21 tentang Perbankan, dapat berupa salah satu dari:

a. Perusahaan Daerah (PD); b. Koperasi;

c. Perseroan Terbatas (PT);

d. Bentuk lain yang ditetapkan dengan Peraturan Pemerintah. 4. Kegiatan Bank Perkreditan Rakyat

valas, dan perasuransian. Menurut Undang-Undang Nomor 10 Tahun 1998 tentang Perbankan, Bank Perkreditan Rakyat memiliki kegiatan usaha yang dapat diklasifikasikan menjadi dua, yaitu:

a. Usaha yang diperkenankan Bank Perkreditan Rakyat meliputi: 1) Menghimpun dana dari masyarakat dalam bentuk simpanan

berupa deposito berjangka, tabungan, dan/atau bentuk lainnya yang dipersamakan dengan itu.

2) Memberikan kredit.

3) Menyediakan pembiayaan dan penempatan dana berdasarkan Prinsip Syariah. sesuai dengan ketentuan yang ditetapkan oleh Bank Indonesia.

4) Menempatkan dananya dalam bentuk Sertifikat Bank Indonesia (SBI), deposito berjangka, sertifikat deposito, dan/atau tabungan pada bank lain.

b. Usaha yang dilarang dilakukan Bank Perkreditan Rakyat meliputi: 1) Menerima simpanan berupa giro dan ikut serta dalam lalu

lintas pembayaran.

2) Melakukan kegiatan usaha dalam valuta asing 3) Melakukan penyertaan modal

4) Melakukan usaha perasuransian

C. Kredit

1. Pengertian Kredit

Istilah Kredit berasal dari bahasa Yunani yaitu credere yang berarti kepercayaan (truth atau faith). Oleh karena itu, dasar dari kredit adalah kepercayaan yang memiliki arti yaitu seseorang atau suatu badan yang memberikan kredit (kreditur) percaya bahwa penerima kredit (debitur) di masa mendatang akan mengembalikan pinjaman beserta bunganya sesuai dengan perjanjian kedua belah pihak yang telah dijanjikan.

Menurut Undang-Undang RI No. 10 tahun 1998 tentang perbankan, pengertian kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara bank dan pihak lain yang mewajibkan pihak peminjam untuk melunasi hutangnya setelah jangka waktu tertentu dengan pemberian bunga.

waktu diminta, atau pada waktu yang akan datang, karena penyerahan barang-barang sekarang.

2. Tujuan Kredit

Menurut Kasmir (2004: 15), tujuan utama pemberian suatu kredit adalah: a. Mencari keuntungan

Kredit bertujuan untuk memperoleh hasil dari pemberian kredit tersebut. Hasil tersebut terutama dalam bentuk bunga yang diterima oleh bank sebagai balas jasa dan biaya adminitrasi kredit yang dibebankan kepada nasabah.

b. Membantu usaha nasabah

Kredit bertujuan untuk membantu usaha nasabah yang memerlukan dana, baik dana investasi maupun dana untuk modal kerja. Dengan dana tersebut, maka pihak debitur akan dapat mengembangkan dan memperluaskan usahanya.

c. Membantu pemerintah

pemerintah dengan menyebarnya pemberian kredit adalah membuka kesempatan kerja, meningkatkan jumlah barang dan jasa, meningkatkan devisa negara, dan penerimaan pajak.

3. Unsur-Unsur Kredit

Kredit yang diberikan oleh suatu lembaga kredit didasarkan atas kepercayaan, sehingga pemberian kredit merupakan pemberian kepercayaan. Unsur-unsur yang terdapat dalam pemberian suatu fasilitas kredit menurut Kasmir (2004: 94) adalah:

a. Kepercayaan

Suatu keyakinan pemberi kredit bahwa kredit yang diberikan (berupa uang, barang atau jasa) akan benar-benar diterima kembali dimasa tertentu dimasa datang. Kepercayaan ini diberikan oleh bank, di mana sebelumnya sudah dilakukan penelitian penyelidikan tentang nasabah baik secara intern maupun dari ekstern. Penelitian dan penyelidikan tentang kondisi masa lalu dan sekarang terhadap nasabah pemohon kredit.

b. Kesepakatan

c. Jangka waktu

Setiap kredit yang diberikan memiliki jangka waktu tertentu, jangka waktu ini mencakup masa penngembalian kredit yang telah disepakati. Jangka waktu tersebut bisa berbentuk jangka pendek, jangka menengah atau jangka panjang.

d. Resiko

Adanya suatu tenggang waktu pengembalian akan menyebabkan suatu resiko tidak tertagihnya/macet pemberian kredit. Semakin panjang suatu kredit semakin besar resikonya demikian pula sebaliknya. Resiko ini menjadi tanggungan bank, baik resiko yang disengaja oleh nasabah yang lalaim maupun oleh resiko yang tidak disengaja. Misalnya terjadi bencana alam atau bangkrutnya usaha nasabah tanpa ada unsur kesengajaan lainnya.

e. Balas jasa

Balas jasa merupakan keuntungan atas pemberian suatu kredit atau jasa tersebut yang kita kenal dengan nama bunga. Balas jasa dalam bentuk bunga dan biaya administrasi kredit ini merupakan keuntungan bank.

Suatu fasilitas kredit juga memiliki fungsi secara luas menurut Abdullah dan Tantri (2012: 168) di antaranya adalah:

a. Meningkatkan daya guna uang

Jika uang hanya disimpan saja tidak akan menghasilkan sesuatu yang lebih berguna. Dengan diberikannya kredit uang tersebut menjadi berguna untuk menghasilkan barang atau jasa oleh penerima kredit.

b. Meningkatkan peredaran dan lalu lintas uang

Dalam hal ini uang yang diberikan atau disalurkan akan beredar dari suatu wilayah ke wilayah lainnya sehingga suatu daerah yang kekurangan uang dengan memperoleh kredit, maka daerah tersebut akan memperoleh tambahan uang dari daerah lainnya.

c. Meningkatkan daya guna dan peredaran barang

d. Sebagai alat stabilitas ekonomi

Kredit yang diberikan akan menambah jumlah barang yang diperlukan oleh masyarakat. Selain itu, kredit ini membantu dalam ekspor barang dari dalam negeri ke luar negeri sehingga dapat meningkatkan devisa negara.

e. Meningkatkan semangat usaha

Setiap orang yang memiliki usaha ingin selalu meningkatkan usaha, namun ada kalanya dibatasi oleh kemampuan di bidang permodalan. Bantuan kredit yang diberikan oleh bank akan dapat mengatasi kekurangmampuan para pengusaha, sehingga para pengusaha akan dapat meningkatkan usahanya.

f. Meningkatkan pemerataan pendapatan

Dengan bantuan kredit dari bank, para pengusaha dapat memperluas usahanya dan mendirikan proyek-proyek baru. Peningkatan usaha dan pendirian proyek baru akan membutuhkan tenaga kerja untuk melaksanakan proyek tersebut, sehingga dapat mengurangi pengangguran. Setelah pendirian usaha dan proyek-proyek tersebut selesai, pengusaha membutuhkan tenaga kerja, dan pemerataan pendapatan bagi masyarakat akan meningkat.

Pinjaman internasional akan dapat meningkatkan kerja sama internasional yang lebih baik di berbagai sektor, sehingga dalam jangka panjang akan menciptakan perdamaian antarbangsa.

5. Jenis-Jenis Kredit

Menurut Abdullah dan Tantri (2012: 169) kredit yang diberikan bank umum dan bank perkreditan rakyat untuk masyarakat terdiri dari berbagai jenis, secara umum jenis-jenis kredit dapat dilihat dari berbagai segi yaitu:

a. Segi Kegunaan

1) Kredit investasi, digunakan untuk keperluan perluasan usaha atau membangun proyek/ pabrik baru atau untuk keperluan rehabilitasi. Contoh kredit investasi misalnya untuk membangun pabrik atau membeli mesin-mesin yang pemakaiannya untuk satu periode yang relatif lebih lama. 2) Kredit modal kerja, digunakan untuk keperluan meningkatkan

produksi dalam operasionalnya. Sebagai contoh kredit modal kerja yang diberikan untuk membeli bahan baku, membayar gaji pegawai atau biaya-biaya lainnya yang berkaitan dengan proses produksi perusahaan.

b. Segi Tujuan Kredit

diberikan untuk menghasilkan barang atau jasa. Sebagai contoh kredit untuk membangun pabrik yang nantinya akan menghasilkan barang, kredit, pertanian akan menghasilkan produk pertanian atau kredit pertambangan menghasilkan bahan tambang atau kredit industri lainnya.

2) Kredit konsumtif, yaitu kredit yang digunakan untuk dikonsumsi secara pribadi. Dalam kredit ini tidak ada pertambahan barang dan jasa yang dihasilkan, karena digunakan atau dipakai oleh seseorang atau badan usaha. Sebagai contoh kredit perumahan, kredit mobil pribadi, kredit peralatan rumah tangga dan kredit konsumtif lainnya.

3) Kredit perdagangan, yaitu kredit yang digunakan untuk perdagangan biasanya untuk membeli barang dagangan yang pembayarannya diharapkan dari hasil penjualan barang dagangan tersebut. Kredit ini sering diberikan kepada supplier atau agen-agen perdagangan yang akan membeli barang dalam jumlah besar. Contoh kredit ini misalnya kredit ekspor impor. c. Segi Jangka Waktu

peternakan misalnya kredit peternakan ayam atau pertanian misalnya tanaman padi atau palawija.

2) Kredit jangka menengah merupakan kredit yang memiliki jangka waktu kreditnya berkisar antara 1 tahun sampai dengan 3 tahun, biasanya untuk investasi. Sebagai contoh kredit untuk pertanian tanaman buah-buahan.

3) Kredit jangka panjang merupakan kredit yang masa pengembaliannya paling panjang. Kredit jangka panjang waktu pengembaliannya di atas 3 tahun atau 5 tahun. Biasanya kredit ini untuk investasi jangka panjang seperti perkebunan karet, kelapa sawit, atau manufaktur dan untuk kredit konsumtif seperti kredit perumahan.

d. Segi Jaminan

1) Kredit dengan jaminan yaitu kredit yang diberikan dengan suatu jaminan. Jaminan tersebut dapat berbentuk barang berwujud atau bukan berwujud atau jaminan orang. Artinya setiap kredit yang dikeluarkan akan dilindungi senilai jaminan yang diberikan calon debitur.

dengan melihat prospek usaha dan karakter serta loyalitas atau nama baik calon debitur selama ini.

e. Segi Sektor Usaha

1) Kredit pertanian merupakan kredit yang dibiayai untuk sektor perkebunan atau pertanian rakyat. Sektor usaha pertanian dapat berupa jangka pendek atau jangka panjang.

2) Kredit peternakan merupakan kredit yang digunakan untuk jangka pendek, misalnya peternakan ayam dan jangka panjang kambing/sapi.

3) Kredit industri yaitu kredit untuk membiayai industry kecil, menengah, atau besar.

4) Kredit pertambangan yaitu jenis usaha tambang yang dibiayai biasanya dalam jangka panjang seperti tambang emas, minyak atau timah.

5) Kredit pendidikan merupakan kredit yang diberikan untuk membangun sarana dan prasarana pendidikan atau dapat pula berupa kredit untuk para mahasiswa.

6) Kredit profesi diberikan kepada para professional seperti dosen, dokter atau pengacara.

6. Prosedur Pemberian Kredit

Menurut Mulyadi (2008: 6), pengertian prosedur adalah suatu urutan kegiatan klerikal, biasanya melibatkan beberapa orang dalam satu departemen atau lebih, yang dibuat untuk menjamin penanganan secara seragam transaksi perusahaan yang terjadi berulang-ulang.

Prosedur pemberian dan penilaian kredit oleh dunia perbankan secara umum antar bank yang satu dengan bank yang lain tidak jauh berbeda. Perbedaan mungkin hanya terletak dari prosedur dan persyaratannya yang di tetapkannya dengan pertimbangan masing-masing. Prosedur pemberian kredit secara umum dapat dibedakan antara pinjaman perseorangan dengan pinjaman oleh suatu badan hukum, kemudian dapat pula ditinjau dari segi tujuannya apakah untuk konsumtif atau produktif. Menurut Suyatno (1995: 69), prosedur umum pemberian kredit adalah sebagai berikut:

a. Permohonan Kredit

1) Surat-surat permohonan kredit yang ditandatangani secara lengkap dan sah.

2) Daftar isian yang disediakan oleh bank yang secara sebenarnya dan lengkap diisi oleh nasabah.

3) Daftar lampiran lainnya yang diperlukan menurut jenis fasilitas kredit.

b. Penyidikan dan Analisis Kredit 1) Penyidikan Kredit

Penyidikan (investigasi) kredit adalah pekerjaan yang meliputi wawancara dengan debitur, pengumpulan data yang berhubungan dengan permohonan kredit yang diajukan nasabah (data intern bank maupun data ekstern), pemeriksaan atau penyidikan atas kebenaran dan kewajiban mengenai hal-hal yang dikemukakan nasabah, penyusunan laporan mengenai hasil penyidikan yang telah dilaksanakan.

2) Analisis Kredit

c. Keputusan atas Permohonan Kredit

Keputusan atas permohonan kredit adalah setiap tindakan pejabat yang berdasarkan wewenangnya berhak mengambil keputusan berupa menolak, menyetujui, dan atau mengusulkan permohonan kredit kepada pejabat yang lebih tinggi.

Bahan pertimbangan pengambilan keputusan kredit berdasarkan laporan pemeriksaan dan analisis kredit. Wewenang untuk mengambil keputusan ini diberikan oleh pejabat-pejabat yang memiliki kewenang antara lain kepala bagian kredit memiliki wewenang untuk permohonan jumlah kredit yang telah ditentukan, direksi atau kantor pusat memiliki wewenang memberikan keputusan permohonan fasilitas kredit yang diusulkan oleh bagian kredit setelah mengadakan penilaian permohonan kredit. Keputusan kredit yang dapat diberikan berupa:

1) Keputusan penolakan permohanan kredit

Penolakan kredit dilakukan oleh pihak bank apabila dokumen permohonan kredit yang diajukan calon debitur secara teknis dianggap tidak memenuhi persyaratan bank.

Persetujuan kredit adalah keputusan bank untuk mengabulkan sebagian atau seluruh permohonan kredit dari calon debitur. d. Pencairan Fasilitas Kredit

Pencairan fasilitas kredit adalah setiap transaksi dengan menggunakan kredit yang telah disetujui oleh pihak bank. Pencairan kredit ini berupa pembayaran dan/atau pemindahbukuan atas beban rekening pinjaman atau fasilitas lainnya.

e. Pelunasan Fasilitas Kredit

Pelunasan kredit adalah dipenuhinya semua kewajiban nasabah terhadap bank yang berakibat terhapusnya ikatan perjanjian kredit.

7. Prinsip-prinsip Pemberian Kredit

Menurut Kasmir (2004: 104), suatu fasilitas kredit sebelum diberikan kepada pihak debitur, bank harus merasa yakin bahwa kredit yang diberikan benar-benar akan kembali. Keyakinan tersebut diperoleh dari hasil penilaian kredit sebelum kredit tersebut disalurkan. Penilaian kredit oleh bank dapat dilakukan dengan berbagai acara untuk mendapatkan keyakinan tentang nasabahnya, seperti melalui prosedur penilaian yang benar.

a. Analisis kredit dengan 5C dapat dijelaskan sebagai berikut: 1) Character

Suatu keyakinan bahwa sifat atau watak dari orang-orang yang akan diberikan kredit benar-benar dapat dipercaya, hal ini tercemin dari latar belakang si nasabah baik yang bersifat latar belakang pekerjaan maupun yang bersifat pribadi seperti: cara hidup atau gaya hidup yang dianutnya, keadaan keluarga, hobi dan social standing-nya. Ini semua merupakan ukuran

“kemauan” membayar.

2) Capacity

Berkaitan dengan kemampuan nasabah dalam bidang bisnis yang dihubungkan dengan pendidikannya, kemampuan bisnis juga diukur dengan kemampuannya dalam memahami tentang ketentuan-ketentuan pemerintah. Begitu pula dengan kemampuannya dalam menjalankan usahanya selama ini. Pada akhirnya akan terlihat kemampuannya dalam mengembalikan kredit yang disalurkan.

3) Capital

solvabilitas, rentabilitas dan ukuran lainnya. Capital juga

harus dilihat dari mana saja sumber modal yang ada sekarang ini.

4) Collateral

Jaminan yang diberikan calon nasabah baik yang bersifat fisik maupun non fisik. Jainan hendaknya melebihi jumlah kredit yang diberikan. Jaminan juga harus diteliti keabsahannya, sehingga jika terjadi suatu masalah maka jaminan yang dititipkan dapat dipergunakan secepat mungkin.

5) Condition

Penilaian kredit hendaknya juga dinilai berdasarkan kondisi ekonomi dan politik sekarang dan dimasa yang akan datang sesuai sektor masing-masing, serta prospek usaha dari sektor yang ia jalankan. Penilaian prospek bidang usaha yang dibiayai hendaknya benar-benar memiliki prospek yang baik, sehingga kemungkinan kredit tersebut bermasalah relatif kecil.

b. Penilaian kredit dengan metode analisis 7P adalah sebagai berikut: 1) Personality

sikap, emosi, tingkah laku dan tindakan nasabah dalam menghadapi suatu masalah.

2) Party

Mengklasifikasikan nasabah ke dalam klasifikasi tertentu atau golongan-golongan tertentu berdasarkan modal, loyalitas serta karakternya. Sehingga nasabah dapat digolonglan ke golongan tertentu dan akan mendapatkan fasilitas yang berbeda dari bank.

3) Purpose

Mengetahui tujuan nasabah dalam mengambil kredit, termasuk jenis kredit yang diinginkan nasabah. Tujuan pengambilan kredit dapat bermacam-macam.

4) Prospect

Mengetahui nasabah dengan menilai usaha di masa yang akan datang menguntungkan atau tidak, atau dengan kata lain mempunyai prospek atau sebaliknya. Hal ini penting mengingat jika suatu fasilitas kredit yang dibiayai tanpa mempunyai prospek, bukan hanya bank yang rugi akan tetapi juga nasabah.

Payment merupakan ukuran bagaimana cara nasabah

mengembalikan kredit yang telah diambil atau dari sumber mana saja dana untuk pengembalian kredit. Semakin banyak sumber penghasilan debitur maka akan semakin baik, sehingga jika salah satu usahanya merugi akan dapat ditutupi oleh sektor lainnya.

6) Profitability

Profitability memiliki tujuan yaitu untuk menganalisis

bagaimana kemampuan nasabah dalam mencari laba. Profitability diukur dari periode ke periode apakah akan tetap

sama atau akan semakin meningkat, apalagi dengan tambahan kredit yang akan diperolehnya.

7) Protection

Analisis ini memiliki tujuan yaitu bagaimana menjaga agar usaha dan jaminan mendapatkan perlindungan. Perlindungan dapat berupa jaminan barang atau orang atau jaminan asuransi. D. Sistem

1. Pengertian Sistem

Menurut James A. Hall (2007: 6), pengertian sistem merupakan kelompok dari dua atau lebih komponen atau subsistem yang saling berhubungan yang berfungsi dengan tujuan yang sama.

2. Pengertian Sistem Akuntansi

Menurut Mulyadi (2008: 5), pengertian sistem akuntansi adalah organisasi, formulir, catatan dan laporan yang dikoordinasikan sedemikian rupa untuk menyediakan informasi keuangan yang dibutuhkan oleh manajemen guna memudahkan pengelolaan perusahaan.

3. Pengertian Sistem Pemberian Kredit

“Sistem pemberian kredit adalah rangakaian dari cara atau prosedur dalam pemberian kredit yang mencakup tahapan permohonan kredit sampai dengan pencairan kredit yang membentuk suatu sistem yang berurutan dan berkaitan erat dalam pelaksanaan pemberian kredit”. (Simorangkir, 2000).

a. Dokumen-dokumen dalam Pemberian Kredit

Menurut Suyatno (1995: 69), dalam sistem pemberian kredit membutuhkan adanya dokumen-dokumen yang memadai. Berbagai dokumen yang digunakan dalam pemberian kredit tersebut adalah: 1) Surat permohonan nasabah

2) Daftar isian dari bank

Merupakan daftar isian yang disediakan oleh bank yang harus diisi oleh calon debitur mengenai data dan informasi yang lengkap. 3) Daftar lampiran sesuai jenis kredit

Merupakan daftar lampiran lainnya yang diperlukan menurut jenis fasilitas kredit yang diajukan.

4) Surat jaminan

Merupakan surat yang dibuat oleh bank terhadap jaminan yang digunakan calon debitur untuk memperoleh kredit yang diajukan. 5) Dokumen penyidikan dan analisis

Catatan yang dibuat oleh pihak bank mengenai kelengkapan dan pengajuan kredit

6) Surat keputusan

Surat yang menunjukkan diterima atau ditolaknya permohonan kredit.

7) Dokumen pengikatan jaminan

Dokumen yang berisi bahwa barang atau benda tersebut benar-benar dijadikan jaminan untuk memperoleh fasilitas kredit.

Dokumdn penegasan yang berisi mengenai hak dan kewajiban yang harus dipenuhi oleh calon debitur.

9) Bukti pencairan kredit

Merupakan bukti bahwa kredit yang diajukan telah disetujui dan telah dicairkan.

10)Bukti pembayaran atau pelunasan kredit

Dokumen penegasan yang berisi bahwa debitur telah menyelesaikan kewajibannya melunasi kredit kepada pihak bank.

b. Unit-Unit Terkait dalam Pemberian Kredit

Menurut Kuncoro (2002: 106), tugas dan tanggung jawab dari masing-masing unit yang bertugas dalam pemberian kredit antara lain:

1) Seksi Administrasi Kredit

Tugas bagian ini adalah mengadministrasikan dokumen-dokumen pinjaman mulai dari proses permohonan sampai kredit tersebut lunas. Dokumen-dokumen yang perlu diadministrasikan antara lain: dokumen permohonan, dokumen analisis kredit, dokumen putusan kredit, dokumen jaminan, dokumen pengikatan jaminan, dokumen pencairan kredit dan sebagainya.

Tugas utama bagian ini adalah melakukan analisis atas permohonan kredit yang diajukan oleh calon nasabah berdasarkan informasi-informasi yang berkaitan dengan usaha nasabah diperoleh secara langsung maupun secara tidak langsung melalui berbagai instansi yang berkaitan dengan usaha calon nasabah. 3) Seksi Monitoring Kredit

Tugas utamanya adalah memonitor perkembangan usaha dan ketepatan membayar bunga dan angsuran pokok kredit. Informasi perkembangan usaha diperoleh dari laporan rutin oleh nasabah kredit dan informasi ketepatan membayar bunga, angsuran pokok diperoleh dari pembukuan bank.

4) Seksi Asuransi

Tugas utamanya adalah melakukan administrasi kredit-kredit yang diasuransikan, baik asuransi jaminan kredit, asuransi jiwa debiturnya maupun asuransi kreditnya sendiri.

5) Seksi Pelayanan Hukum

Tugas utama bagian ini adalah melakukan pembelaan hukum untuk kepentingan bank dan pegawainya, baik di pengadilan maupun di tempat lain. Selain itu, bertugas melakukan konsultasi hukum terhadap semua pegawai bank.

Tugas utamanya adalah melakukan administrasi terhadap kredit-kredit yang sudah macet, baik yang sudah dihapuskan dari pembukuan bank (off balance sheet) maupun yang masih ada dalam pembukuan bank (on balance sheet).

7) Bagian Pelayanan Dana dan Jasa

Tugas utama bagian ini adalah memberikan pelayanan kepada nasabah/calon nasabah yang akan menggunakan produk dana dan jasa bank. Petugas di bagian ini memberikan informasi yang diperlukan oleh nasabah berkaitan dengan produk dana dan jasa yang akan akan dipergunakan.

8) Bagian Pelayanan Pinjaman/Kredit

Tugas utamanya adalah memberikan pelayanan dalam hal pencairan kredit, angsuran kredit, perhitungan bunga dan sebagainya. Petugas di bagian ini memberikan informasi yang diperlukan nasabah berkaitan dengan produk kredit yang dimiliki oleh bank, cara permohonan, proses pengajuannya, ketentuan dan syarat-syaratnya.

Tugas utamanya adalah memberikan pelayanan kepada nasabah dalam hal penarikan dan penyetoran uang. Semua kegiatan yang berkaitan dengan uang tunai harus melalui teller/kasir.

10)Bagian Teknologi dan Akuntansi

Tugas-tugas di bagian ini adalah memastikan bahwa semua kegiatan bagian operasional telah dibuku pada hari tersebut, mencetak laporan-laporan keuangan bank, melakukan verifikasi atas transaksi pembukuan berdasarkan bukti-bukti pembukuan yang ada.

E. Pengendalian Intern

1. Pengertian Pengendalian Intern

Comitte of Sponsoring Organization (COSO) mendefinisikan

pengendalian intern sebagai proses yang diimplementasikan oleh dewan komisaris, pihak manajemen, dan seluruh staf dan karyawan yang berada di bawah arahan keduanya, untuk memberikan jaminan yang memadai bahwa tujuan pengendalian dicapai dengan beberapa pertimbangan meliputi:

a. Efektivitas dan efisiensi operasional organisasi b. Keandalan pelaporan keuangan

Sawyer et. al., (2003: 66) mengatakan bahwa terdapat lima komponen pengendalian intern yang saling berkaitan pada pernyataan COSO (Committee of Sponsoring Organization) atau disebut dengan model

pengendalian COSO. Kelima komponen tersebut adalah: a. Lingkungan pengendalian (Control Environment)

Lingkungan pengendalian mencerminkan sikap dan tindakan para pemiliki dan manajer perusahaan mengenai pentingnya pengendalian intern perusahaan. Lingkungan pengendalian mempengaruhi suasana suatu organisasi, dan sebagai landasan bagi komponen pengendalian intern lainnya dengan menciptakan displin dan struktur. Lingkungan pengendalian mencakup:

1) Komitmen terhadap Kompetensi

Kompetensi adalah pengetahuan dan ketrampilan yang diperlukan untuk melaksanakan tugas seseorang secara efektif. Komitmen terhadap kompetensi mencakup pertimbangan manajemen atas pengetahuan dan keterampilan yang diperlukan, dan paduan antara kecerdasan, pelatihan, dan pengalaman yang dituntut dalam pengembangan kompetensi.

2) Integritas dan Nilai Etika

dan diberlakukan dalam praktik. Unsur ini meliputi tindakan manajemen untuk mengurangi dorongan dan godaan yang mungkin membuat karyawan melakukan tindakan tidak jujur, illegal, dan tidak etis. Selain itu, unsur ini juga meliputi cara manajemen mengkomunikasikan nilai integritas dan etika kepada karyawan melalui pernyataan kebijakan, dan cara berperilaku. 3) Dewan komisaris dan komite audit

Dewan komisaris merupakan penghubung antara pemegang saham dengan pihak manajemen perusahaan. Dewan ini berfungsi mengawasi pengelolaan perusahaan yang dilaksanakan oleh manajemen (direksi). Dengan demikian, dewan komisaris yang menjalankan fungsinya dapat mencegah konsentrasi pengendalian yang terlalu banyak di tangan manajemen. Dewan komisaris bertanggung jawab untuk menentukan apakah manajemen memenuhi tanggung jawab dalam mengembangkan dan melaksanakan pengendalian intern.

adalah menyediakan peninjauan independen terhadap tindakan para manajer perusahaan. Peninjauan ini berfungsi untuk memeriksa integritas manajemen dan meningkatkan kepercayaan publik yang berinvestasi, atas kesesuaian pelaporan keuangan. 4) Filosofi dan Gaya Operasi Manajemen

Filosofi adalah seperangkat keyakinan dasar yang menjadi parameter bagi perusahaan dan karyawannya (menggambarkan apa yang seharusnya dikerjakan dan yang seharusnya tidak dikerjakan oleh perusahaan). Gaya operasi mencerminkan ide manajer tentang bagaimana kegiatan operasi suatu perusahaan harus dilaksanakan. 5) Struktur Organisasi

6) Pembagian Wewenang dan Pembebanan Tanggung Jawab

Pembagian wewenang dan pembebanan tanggung jawab merupakan perluasan dan pengembangan struktur organisasi. Dalam suatu organisasi harus ada sistem yang mengatur pembagian wewenang dan tanggung jawab untuk mengotorisasi suatu aktivitas. Jika satu unit dibebankan wewenang yang terlalu banyak, hal ini akan mengakibatkan timbulnya kecurangan dalam pelaksanaan wewenang tersebut.

7) Kebijakan dan Praktik Sumber Daya Manusia

b. Penaksiran risiko (Risk Assessment)

Penaksiran risiko untuk tujuan pelaporan keuangan adalah identifikasi, analisis, dan pengelolaan risiko entitas yang berkaitan dengan penyusunan laporan keuangan, sesuai dengan prinsip akuntansi yang berlaku di Indonesia. Penaksiran risiko manajemen harus mencakup pertimbangan khusus terhadap risiko yang dapat timbul dari perubahaan keadaan, seperti: bidang baru bisnis atau transaksi yang memerlukan prosedur akuntansi yang belum pernah dikenal, hukum dan perarturan baru, perubahan standar risiko. Penaksiran risiko terdiri dari:

1) Identifikasi Risiko

Identifikasi Risiko adalah kegiatan untuk menemukan atau mengetahui risiko – risiko yang mungkin timbul dalam kegiatan yang dilakukan oleh perusahaan atau perorangan terhadap faktor eksternal seperti perkembangan teknologi, persaingan, dan perubahan ekonomi maupun faktor internal meliputi kompetensi karyawan, sifat dari aktivitas bisnis, dan karakteristik pengelolaan sistem informasi.

Analisis risiko meliputi mengestimasi signifikansi risiko, menilai kemungkinan terjadinya risiko, dan bagaimana mengelola risiko. Suatu risiko yang telah di identifikasi dapat di analisis dan di evaluasi, sehingga risiko dapat memperkirakan akibat dari terjadinya risiko dan dapat melakukan tindakan yang dapat meminimalkan risiko tersebut.

c. Informasi dan komunikasi (Information and Communication)

Sistem informasi yang berhubungan dengan tujuan pelaporan keuangan, yang mencakup sistem akuntansi, terdiri dari metode dan catatan-catatan yang digunakan untuk menggolongkan, mengidentifikasi, menggabungkan, menganalisis, mencatat, dan melaporkan transaksi perusahaan dan menyelanggarakan pertanggungjawaban atas aktiva dan kewajiban yang bersangkutan. Komunikasi menyangkut pemberian pemahaman yang jelas tentang peran dan tanggung jawab setiap karyawan berkenaan dengan sistem informasi perusahaan. Informasi dan komunikasi mencakup:

1) Mengidentifikasi dan mencatat semua transaksi yang valid

transaksi bank yang tidak tercatat, maka akan muncul ketidaksesuaian antara catatan pihak bank dan catatan milik nasabah atau debitur.

2) Mencatat transaksi pada periode akuntansi yang tepat

Perusahaan harus mencatat transaksi sesuai dengan periode akuntansi yang tepat. Hal ini berfungsi supaya informasi pada transaksi dapat sesuai dengan kronologis dan peristiwa ekonomi yang telah terjadi pada perusahaan, sehingga informasi periode akuntansi dapat relevan bagi pengguna laporan keuangan.

3) Menyajikan transaksi dan pengungkapan terkait dalam laporan keuangan secara tepat

Perusahaan harus menyajikan transaksi dengan pengungkapan laporan keuangan secara tepat agar tidak menyesatkan pembaca laporan keuangan dan laporan keuangan dapat dipertanggungjawabkan dan diandalkan.

d. Aktivitas pengendalian (Control Activities)

keyakinan bahwa tindakan yang diperlukan telah dilaksanakan untuk mengurangi risiko dalam pencapaian tujuan entitas. Aktivitas pengendalian mencakup:

1) Otorisasi transaksi dan kegiatan yang memadai

Dalam organisasi, setiap transaksi hanya terjadi atas dasar otorisasi dari yang memiliki wewenang untuk menyetujui terjadinya transaksi tersebut. Oleh karena itu, dalam organisasi harus dibuat sistem yang mengatur pembagian wewenang untuk otorisasi atas terlaksananya setiap transaksi.

2) Pemisahan fungsi yang memadai

Pemisahan fungsi antar unit pada organisasi memiliki tujuan pokok yaitu untuk mencegah dan deteksi secara dini atas kesalahan dan ketidakberesan dalam pelaksanaan tugas yang dibebankan kepada seseorang. Pembebanan tanggung jawab ke orang yang berbeda dapat mengurangi kesempatan bagi seseorang untuk berbuat curang atau menyembunyikan kesalahan dalam menjalankan tugasnya. Pemisahan tugas yang efektif dicapai ketika fungsi otorisasi, fungsi pencatatan, dan fungsi penyimpanan dipisahkan.

Perlindungan secara fisik adalah cara yang paling baik dalam perlindungan kekayaan dan catatan. Perlindungan fisik juga diperlukan untuk catatan dan dokumen. Catatan dan dokumen adalah objek fisik di mana transaksi akan dicantumkan serta diikhtisarkan. Perusahaan lebih baik mengeluarkan biaya untuk penjagaan catatan dan dokumen serta biaya untuk pembuatan catatan pengganti daripada menanggung risiko kerugian atas hilangnya catatan dan dokumen.

4) Pemeriksaan independen atas kinerja

Pemeriksaan harus independen karena pemeriksaan umumnya akan lebih efektif apabila dilaksanakan oleh orang lain yang tidak bertanggung jawab atas jalannya operasi yang diperiksa. Manajemen melakukan pemeriksaan atas kinerja berfungsi untuk menilai pekerjaaan karyawan apakah pelaksanaan pekerjaan tersebut sudah sesuai dengan prosedur atau belum, menilai kinerja sesungguhnya dibandingkan dengan jumlah menurut anggaran, atau jumlah tahun yang lalu.

akan meminimalkan kemungkinan kesalahan pencatatan, dan mendukung pencatatan yang efisien. Dokumen harus memiliki ruang untuk tanda tangan pihak yang berwenang untuk mengotorisasi transaksi dan dokumen harus diberikan nomor urut tercetak, agar penggunaan dokumen dapat dipertanggungjawabkan.

e. Pemantauan (Monitoring)

Pemantauan adalah proses penilaian kualitas kinerja pengendalian intern sepanjang waktu. Pemantauan dilaksanakan oleh personel yang berwenang melakukannya, untuk menentukan apakah pengendalian intern beroperasi sebagaimana yang diharapkan, dan untuk menentukan apakah pengendalian intern berubah/tidak. Pemantauan mencakup:

1) Supervisi yang efektif

Supervisi yang efektif mencakup melatih dan mendampingi pegawai, mengawasi kinerja pegawai, mengoreksi kesalahan, dan melindungi aset dengan cara mengawasi pegawai yang memiliki akses terhadap aset perusahaan.

2) Audit internal

penilaian keefektifan pengendalian internal. Audit internal juga mencakup penilaian kesadaran pegawai terhadap prosedur dan kebijakan manajemen, hukum dan peraturan yang berlaku, mengevaluasi efisiensi dan keefektifan manajemen.

F. Pengujian Kepatuhan dengan Attribute Sampling 1. Pengertian Attribute Sampling

Menurut Mulyadi (2002: 253) auditor dalam menentukan sampel untuk melakukan pengujian terhadap karakteristik sebagai bukti dapat ditempuh dengan salah satu cara yaitu statistical sampling. Statistical sampling terdiri dari dua yaitu attribute sampling dan variable sampling.

Attribute sampling digunakan terutama untuk menguji efektivitas

pengendalian intern dalam pengujian pengendalian, sedangkan variable sampling digunakan untuk menguji nilai rupiah yang tercantum pada akun

dalam pengujian substantif. Penelitian ini akan melakukan pengujian kepatuhan, maka model sampel yang akan digunakan adalah attribute sampling.

2. Model Attribute Sampling

Menurut Mulyadi (2002) Attribute Sampling memiliki tiga model, yaitu: a. Fixed-Sample-Size Attribute Sampling

jika auditor melakukan pengujian pengendalian terhadap suatu unsur pengendalian intern, dan auditor tersebut memperkirakan akan menjumpai beberapa penyimpangan (kesalahan). Prosedur pengambilan sampel ini adalah:

1) Penentuan attribute yang akan diperiksa untuk menguji efektivitas pengendalian intern.

2) Penentuan populasi yang akan diambil sampelnya. 3) Penentuan besarnya sampel.

4) Pemilihan anggota sampel dari seluruh anggota populasi. 5) Pemeriksaan terhadap attribute yang menunjukkan efektivitas

unsur pengendalian intern.

6) Evaluasi hasil pemeriksaan terhadap attribute anggota sampel.

b. Stop-Or-Go Sampling

yang telah ditetapkan, maka dapat menghentikan sampelnya. Prosedur pengambilan sampel dalam menggunakan stop-or-go sampling adalah:

1) Menentukan desired upper precision limit (DUPL) dan tingkat keandalan (R). Auditor disarankan untuk memilih tingkat keandalan 90%, 95%, dan 97,5%.

2) Menggunakan tabel besarnya sampel minimum untuk pengujian pengendalian guna menentukan sampel pertama yang harus diambil.

3) Membuat tabel stop-or-go decision

4) Evaluasi hasil pemeriksaan terhadap sampel

Jika AUPL (Achieved Upper Precision Limit) = DUPL (Desire Upper Precision Limit), maka pengendalian intern dikatakan

efektif. Jika pengambilan sampel sampai dengan empat kali dan hasilnya AUPL > DUPL maka pengendalian intern dikatakan tidak efektif. Dalam keadaan seperti ini peneliti dapat menggunakan model fixed-sample-size attribute sampling sebagai alternatif untuk melanjutkan pemeriksaan.

c. Discovery Sampling

(mendekati nol). Discovery sampling dipakai oleh auditor untuk menemukan kecurangan, pelanggaran yang serius dari unsur pengendalian intern, dan ketidakberesan yang lain. Prosedur pengambilan sampel model ini adalah:

1) Tentukan attribute yang akan diperiksa

2) Tentukan populasi dan besar populasi yang akan diambil sampelnya.

3) Tentukan tingkat keandalan

4) Tentukan desired upper precision limit 5) Tentukan besarnya sampel

6) Periksa attribute sample

47 BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian ini adalah studi kasus, yaitu melakukan penelitian terhadap objek tertentu yang populasinya terbatas sehingga hasil kesimpulan yang diambil dari penelitian ini hanya berlaku bagi objek yang diteliti dan berlaku pada waktu tertentu. Penelitian ini dilakukan secara langsung di PD BPR Bank Sleman dan hasil penelitian hanya berlaku untuk PD BPR Bank Sleman.

B. Subjek dan Objek Penelitian 1. Subjek penelitian, meliputi:

a. Direktur PD. BPR Bank Sleman Yogyakarta b. Kepala bagian kredit

c. Bagian pembahas kredit. d. Bagian pelaksana kredit. e. Bagian administrasi kredit 2. Objek penelitian, meliputi:

a. Prosedur-prosedur yang diterapkan dalam sistem pemberian kredit. b. Komponen-komponen pengendalian intern.

C. Tempat dan Waktu Penelitian 1. Tempat Penelitian

Penelitian ini dilakukan di PD BPR Bank Sleman di Jl. Magelang Km. 10 Tridadi, Sleman, Daerah Istimewa Yogyakarta 55511.

2. Waktu Penelitian

Penelitian ini dilakukan selama bulan Maret sampai dengan Mei 2016 di PD BPR Bank Sleman.

D. Data yang Dibutuhkan

1. Sejarah dan gambaran umum bank. 2. Struktur organisasi bank.

3. Deskripsi jabatan.

4. Prosedur permohonan kredit.

5. Prosedur penyidikan dan analisis kredit. 6. Prosedur pengambilan keputusan kredit. 7. Prosedur pencairan kredit.

8. Prosedur administrasi kredit.

E. Teknik Pengumpulan Data 1. Wawancara

yang bersangkutan atau bagian yang berwenang yang berhubungan dalam proses pemberian kredit.

Wawancara dibutuhkan untuk memperoleh informasi tentang gambaran umum PD BPR Bank Sleman, pengendalian intern bank pada pemberian kredit, dan informasi yang lebih rinci mengenai sistem pemberian kredit, serta dokumen yang digunakan dalam pemberian kredit. 2. Observasi

Observasi merupakan teknik pengumpulan data dengan pengamatan secara langsung pada objek kajian. Tujuan observasi ini adalah untuk memperoleh tambahan data yang mendukung penelitian seperti tahap pemberian kredit dan informasi lainnya mengenai praktik pekreditan bank. 3. Dokumentasi

Dokumentasi merupakan teknik pengumpulan data dengan melihat dokumen, arsip, catatan-catatan yang terdapat ada di PD BPR Bank Sleman. Teknik dokumentasi dibutuhkan untuk memperoleh informasi data mengenai prosedur dan dokumen permohonan kredit, prosedur dan dokumen pencairan kredit, dan dokumen administrasi kredit.

F. Teknik Analisis Data

menurut COSO adalah menggunakan teknik analisis deskriptif. Langkah – langkah teknik analisis data yang dilakukan adalah:

a. Mendeskripsikan sistem pemberian kredit yang terdapat pada BPR Bank Sleman.

b. Mendeskripsikan kesesuaian prosedur pemberian kredit yang terdapat pada BPR Bank Sleman dengan unsur-unsur pengendalian intern menurut COSO yang meliputi lingkungan pengendalian, informasi dan komunikasi, penaksiran risiko, aktivitas pengendalian, dan pemantauan.

2. Teknik analisis data yang digunakan untuk menjawab permasalah yang kedua mengenai menentukan efektivitas pengendalian intern sistem pemberian kredit dengan melakukan pengujian kepatuhan Stop-or-Go Sampling (Mulyadi: 2002). Stop-or-Go Sampling dapat mencegah peneliti

dari pengambilan sampel yang terlalu banyak, yaitu dengan cara menghentikan pengujian sedini mungkin. Langkah-langkah teknik analisis data yang dilakukan adalah:

a. Menentukan attribute yang akan diperiksa, yaitu:

Attribute I : Pemberian tanda tangan oleh pihak yang berwenang. Attribute II : Kelengkapan surat keputusan kredit, dengan adanya

dokumen-dokumen pendukung yang diperlukan. Attribute III : Pemberian nomor urut pada dokumen kredit dan

b. Menentukan sampel yang akan diambil

Dalam pengujian kepatuhan terhadap sistem pemberian kredit, sampel yang akan diambil adalah dokumen-dokumen pemberian kredit beserta dokumen pendukung lainnya PD BPR Bank Sleman pada bulan Juni-September tahun 2014.

c. Menentukan tingkat keandalan (R%) dan DUPL.

Tingkat keandalan (R%) adalah probabilitas benar dalam mempercayai efektivitas struktur pengendalian intern. Desired Upper Precision Limit (DUPL) yaitu tingkat kesalahan maksimum yang

dapat diterima. Pada prosedur ini peneliti menentukan tingkat keandalan yang akan dipilih dan tingkat kesalahan maksimum yang masih diterima. Tabel yang tersedia dalam stop-or-go sampling menyarankan peneliti untuk memilih tingkat kepercayaan 90%, 95%, dan 97,5%.

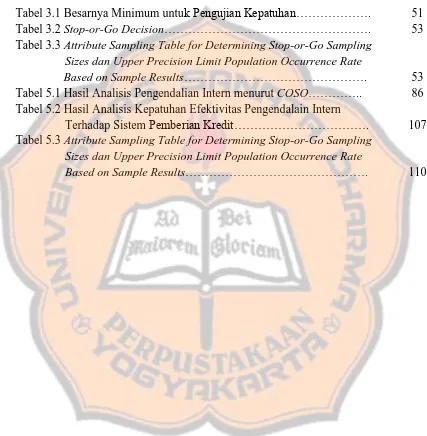

d. Menentukan sampel pertama yang harus diambil dengan menggunakan tabel besarnya sampel minimum

Tabel 3.1 Tabel Besarnya Sampel Minimum untuk Pengujian Pengendalian

Acceptable Upper Precision Limit

Sample Size Based on Confidence Levels

90% 95% 97.5%

10% 24 30 37

9% 27 34 42

8% 30 38 47

6% 40 50 62

Tabel 3.1 Tabel Besarnya Sampel Minimum untuk Pengujian Pengendalian (lanjutan)

Acceptable Upper Precision Limit

Sample Size Based on Confidence Levels

90% 95% 97.5%

5% 48 60 74

4% 60 75 93

3% 80 100 124

2% 120 150 185

1% 240 300 370

Sumber: Mulyadi (2002: 265)

Dengan tingkat keandalan (R%) 95% dan AUPL 5%, maka besarnya sampel yang dapat diambil dalam penelitian sebanyak 60, berdasarkan tabel 3.1 (Tabel Besarnya Sampel Minimum untuk Pengujian Pengendalian).

e. Memilih anggota sampel dari seluruh anggota populasi secara acak. Pemilihan sampel harus dilakukan secara acak agar setiap anggota populasi mempunyai kesempatan yang sama untuk dipilih menjadi anggota sampel. Pengambilan sampel menggunakan metode purposive sampling, purposive sampling adalah pengambilan sampel yang

f. Pemeriksaan terhadap attribute yang menunjukkan efektivitas pengendalian intern.

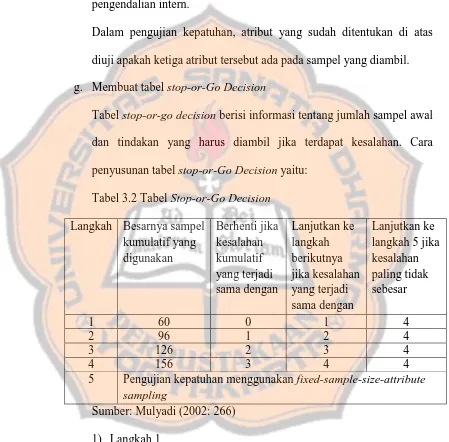

Dalam pengujian kepatuhan, atribut yang sudah ditentukan di atas diuji apakah ketiga atribut tersebut ada pada sampel yang diambil. g. Membuat tabel stop-or-Go Decision

Tabel stop-or-go decision berisi informasi tentang jumlah sampel awal dan tindakan yang harus diambil jika terdapat kesalahan. Cara penyusunan tabel stop-or-Go Decision yaitu:

Tabel 3.2 Tabel Stop-or-Go Decision Langkah Besarnya sampel

kumulatif yang

5 Pengujian kepatuhan menggunakan fixed-sample-size-attribute sampling

Sumber: Mulyadi (2002: 266) 1) Langkah 1

sampel dapat dihentikan karena AUPL = DUPL. AUPL dihitung

Tabel 3.3 Attribute Sampling Table for Determining Stop-or-Go Sampling Sizes dan Upper Precision Limit Population Occurrence Rate Based on Sample Results

Number of

(Sumber: Mulyadi, 2002: 268) 2) Langkah 2

Sample size =

Berdasarkan rumus tersebut, besar sampel dihitung 4,8/5% = 96. Angka besarnya sampel kemudian dicantumkan di kolom

“Besarnya Sampel Kumulatif yang Digunakan” di baris langkah

ke-2. 3) Langkah 3

Apabila dalam pemeriksaan terhadap 96 anggota sampel pada langkah 2 tersebut ditemukan ada kesalahan atau penyimpangan sebesar 2, maka diperlukan tambahan anggota sampel. Pada confidence level factor pada R% = 95% adalah sebesar 6,3 dan

AUPL = 6,3/5% = 126 buah. Angka besarnya sampel kemudian dicantumkan di kolom “Besarnya Sampel Kumulatif yang

Digunakan” di baris langkah ke-3.

4) Langkah 4

Apabila dalam pemeriksaan terhadap 126 anggota sampel pada langkah 3 tersebut, peneliti ditemukan ada kesalahan atau penyimpangan sebesar 3, maka diperlukan tambahan anggota sampel. Besarnya sampel tambahan dihitung 7,8/5% = 156 buah. Angka besarnya sampel kemudian dicantumkan di kolom

“Besarnya Sampel Kumulatif yang Digunakan” di baris langkah

Apabila dalam 156 anggota sampel tersebut hanya terdapat 3 kesalahan, maka AUPL sama dengan DUPL, peneliti akan mengambil kesimpulan bahwa pengendalian intern sudah efektif. Namun, apabila dalam 156 anggota sampel tersebut ditemukan kesalahan atau penyimpangan sebesar 4, maka AUPL = 9,2%/156 =5,9%. Dalam keadaan ini dapat disimpulkan bahwa pengendalian intern yang ada tidak efektif dan peneliti harus beralih ke langkah kelima yaitu dapat menggunakan fixed-size-attribute sampling sebagai alternatif.

h. Evaluasi hasil pemeriksaan terhadap sampel