A. LATAR BELAKANG MASALAH.

Perusahaan dalam keberadaannya sebagai organisasi pada umumnya

bertujuan untuk menjaga kelangsungan hidupnya. Dengan kata lain

perusahaan berusaha mencapai tingkat usaha yang menguntungkan yaitu

dengan melalui aktivitas penjualan yang mencapai target. Untuk bisa mencapai

tingkat yang diinginkan, maka perusahaan harus menggunakan konsep

pemasaran yang mengarah pada usaha untuk mengetahui keinginan dan

kebutuhan pembeli, sehingga dapat tercapai volume penjualan yang

menguntungkan. Oleh karena itu perusahaan harus menentukan kebijakan

marketing mixnya secara tepat sesuai dengan analisa dan kebutuhan dalam

penerapannya.

Didalam marketing mix atau bauran pemasaran terdapat empat

komponen penting dimana satu dengan yang lainnya saling berhubungan erat

dalam upaya mencapai tujuan perusahaan. Marketing Mix tersebut dapat

diartikan sebagai alat untuk mempengaruhi konsumen. Suatu perusahaan dapat

mempengaruhi konsumen yaitu dengan pembuatan produk yang sesuai dengan

selera konsumen atau dapat pula dengan penetapan harga yang tepat

maksudnya harga yang ditawarkan dengan manfaat yang diperoleh

memuaskan konsumen. Selain itu promosi juga perlu dilakukan agar

konsumen mengetahui produk yang ditawarkan. Hal terakhir yang dapat

menunjang keberhasilan perusahaan dalam mempengaruhi konsumen adalah

distribusi. Saluran distribusi merupakan bagian terpenting dari strategi

pemasaran karena cepat lambatnya produk sampai ke konsumen akhir

merupakan Indikasi bahwa akan memudahkan konsumen dalam mendapatkan

produk. Hal inilah yang membuat distribusi mempunyai peranan yang penting

dalam menentukan keberhasilan perusahaan.

Dalam mendistribusikan atau menyalurkan produknya perusahaan

dapat melakukan dengan dua cara yaitu distribusi langsung dan saluran

distribusi tidak langsung. Saluran distribusi langsung berarti produk yang

disalurkan langsung kepada konsumen akhir, dengan cara ini produsen dapat

mengkontrol harga yang akan dibebankan kepada konsumen, selain itu

produsen dapat mengetahui apa yang diinginkan oleh konsumen. Sedangkan

saluran distribusi tidak langsung dalam menyalurkan produk perusahaan

menggunakan perantara. Penggunaaan perantara ini akan membantu

perusahaan untuk mempunyai jangkauan pasar yang luas. Perantara yang

dapat digunakan bisa berupa pedagang besar, agen maupun pengecer.

Perusahaan harus hati-hati menggunakan saluran distribusi yang akan

digunakan, karena saluran distribusi mempengaruhi semua keputusan

pemasaran lainnya. Pelaksanaan kebijaksanaan dalam saluran distribusi dan

marketing mix lainnya juga akan mempengaruhi volume penjualan

perusahaan. Adapun variabel pemasaran lainnya adalah produk, harga dan

Pemilihan saluran distribusi ditentukan oleh pola pembelian konsumen,

sifat dan corak pasar (pasar konsumen/Industri dan jumlah konsumen

potensial), produk yang bersangkutan (nilai produk, mudah rusaknya produk

dan banyak sedikitnya produk), perantara (biaya dan kegunaan perantara) dan

perusahaan itu sendiri.

Apabila ingin mengetahui apakah sudah menggunakan saluran

distribusi yang tepat bisa diukur dari efisiensi saluran yang digunakan yaitu

dengan melihat hasil yang dicapai dalam pengertian apakah dengan

menggunakan saluran distribusi tersebut perusahaan telah mencapai targetnya

atau mencapai volume penjualan yang menguntungkan. Apabila target

perusahaan telah tercapai dan volumenya meningkat maka sudah dapat

dipastikan strategi yang dilaksanakan sudah efisien.

Dalam kenyataannya masih banyak perusahaan sudah menetapkan

saluran Distribusi, tetapi belum dapat memaksimalkan volume penjualannya.

Hal inilah yang melatar belakangi penulis untuk melakukan penelitian tentang

“EVALUA SIBIAYA SALURAN DISTRIBUSI PADA PERUSAHAAN ROTI

GANEP SURAKARTA “

B. PERUMUSAN MASALAH

Berdasarkan latar belakang tersebut diatas maka perumusan masalah yang

dapat disampaikan adalah sebagai berikut :

1. Saluran Distribusi jenis apa yang digunakan Perusahaan Roti Ganep dalam

2. Saluran Distribusi manakah yang lebih efisien, distribusi langsung atau

distribusi tak langsung ?

C. TUJUAN PENELITIAN

1. Untuk mengetahui jenis saluran Distribusi yang digunakan oleh

perusahaan Roti Ganep dalam memasarkan produknya, distribusi langsung

atau distribusi tak langsung

2. Untuk mengetahui saluran distribusi manakah yang efisien, distribusi

langsung atau distribusi tidak langsung pada Perusahaan Roti Ganep

Surakarta.

D. MANFAAT PENILITIAN

1. Bagi Penulis

Mendewasakan alam pikiran penulis agar lebih memahami dalam

menganalisa suatu permasalahan dan pemecahan masalah yang ada di

dalam perusahaan/Instansi khususnya di bidang yang ada hubungannya

dengan laporan studinya.

2. Bagi Pihak Fakultas

Sebagai tambahan referensi mengenai suatu karya Ilmiah

3. Bagi Perusahaan

Sebagai bahan perencanaan kegiatan pemasaran, sebagai bahan

pertimbangan dalam mengambil keputusan serta kebijakan pemasaran

E. METODE PENELITIAN

1. Ruang lingkup penelitian

Penelitian dilakukan pada perusahaan Roti Ganep yang berada di

wilayah Banjarsari, Surakarta.

2. Jenis Data

a. Data Primer

Data yang diperoleh secara langsung dari obyek yang diteliti melalui

pengamatan pengambilan data yang relatif berkaitan dengan penelitian

(tidak melalui media perantara) dan melakukan pengolahan data itu

sendiri.Data ini berupa :data biaya distribusi dan volume penjualan tahun

2000-2004 dari perusahaan Roti Ganep Surakarta.

b. Data sekunder

Data yang diperoleh secara tidak langsung dengan melalui media

perantara (diperoleh dan dicatat pihak lain) yang diambil dan disusun

sesuai dengan keperluan penelitian, umumnya bisa berupa catatan,

laporan historis, dokumen dan sumber Informasi lainnya.Data ini

berupa :data tentang sejarah berdirinya perusahaan,struktur organisasi

perusahaan yaitu perusahaan Roti Ganep Surakarta.

3. Tehnik Pengumpulan Data

Tehnik pengumpulan data yang dipakai dalam penyusunan Tugas

a. Wawancara

Penulis melakukan wawancara langsung dengan pihak terkait

untuk menggali informasi yang relevan dengan permasalahan

penelitian untuk memperoleh data yang diperlukan

b. Observasi

Penulis melakukan pengamatan dan pencatatan secara langsung

pada perusahaan Roti Ganep selaku obyek yang diteliti

4. Analisis data

Analisis data yang digunakan dalam penulisan Tugas Akhir ini adalah :

a. Analisis deskriptif kualitatif

Metode penulisan data dengan cara memilah-milah data,

mengelompokkan data dan memaparkan data yang diperoleh disertai

Interpretasi berdasarkan data yang tampak sebagaimana adanya

b. Analisis efisiensi biaya distribusi

Analisis biaya distribusi digunakan untuk mengetahui saluran

distribusi yang lebih efisien, apakah saluran langsung atau tidak

langsung dengan rumus :

100% x penjualan nilai

distribusi biaya

E

BAB II

TINJAUAN PUSTAKA

A. TINJAUAN PUSTAKA

1. Pengertian pemasaran

Banyak ahli ekonomi memberikan pengertian tentang pemasaran,

dimana antara satu dengan yang lain mempunyai sudut pandang yang

berbeda tetapi masih berhubungan secara teoritis dan maknanya secara

umum, berikut ini beberapa definisi pemasaran antara lain :

a Pemasaran adalah suatu proses sosial dan manajerial yang

didalamnya Individu dan kelompok mendapatkan apa yang mereka

butuhkan dan inginkan dengan menciptakan, menawarkan dan

mempertukarkan produk yang bernilai dengan produk lain (Kotler

Philip, Manajemen Pemasaran, 1997 : 8)

b Pemasaran adalah suatu sistem keseluruhan dari kegiatan-kegiatan

bisnis yang ditujukan untuk merencanakan, menentukan harga,

mempromosikan dan menditribusikan barang dan jasa yang

memuaskan kebutuhan baik kepada pembeli yang ada maupun

pembeli potensial (William Stunton dalam Basu Swasta dan Irawan

Manajemen Pemasaran Modern, 1990:5)

2. Pengertian saluran distribusi.

Barang yang sudah siap untuk dipasarkan harus melalui tahap

berikutnya, dalam proses pemasaran yaitu dengan menentukan metode

yang akan dipakai untuk menyalurkan produk tersebut ke pasaran. Hal ini

menyangkut penentuan strategi pemasaran termasuk pemilihan saluran

distribusi yang akan digunakan. Menurut Basu Swasta (1996: 190) Saluran

Distribusi untuk suatu barang adalah saluran yang akan digunakan oleh

produsen untuk menyalurkan barang tersebut dari produsen ke konsumen

atau pemakai industri sedangkan menurut Indriyo Gito Sudarmo (1999:

253). Saluran distribusi merupakan kegiatan yang harus di lakukan oleh

perusahaan untuk menyalurkan, menyebarkan, mengirim serta

menyampaikan barang yang di pasarkannya ini kepada konsumen.

3. Bentuk Saluran Distribusi

Terdapat dua macam saluran distribusi, yaitu :

a. Saluran Distribusi Langsung

Dalam distribusi langsung produsen melakukan penyaluran

produk langsung ke konsumen akhir keuntungan dari distribusi

langsung adalah ketika produsen menjual langsung kepada konsumen

akhir sehingga produsen mempunyai kontrol penuh atas harga yang

dikenakan pada konsumen dan mengetahui apa yang diinginkan oleh

b. Saluran Distribusi Tidak Langsung

Dalam saluran distribusi tidak langsung, produsen menyalurkan

produknya melalui perantara yang kemudian disalurkan kepada

konsumen akhir. Perantara ini sering disebut dengan pedagang besar,

pengecer dan agen. Keuntungan memakai saluran distribusi tidak

langsung yaitu memperluas jangkauan pasar untuk mendapatkan calon

pembeli baru.

4. Lembaga-lembaga Saluran Distribusi

a. Produsen yaitu pihak yang menyediakan barang dan jasa.

b. Perantara, merupakan suatu kegiatan usaha yang berdiri sendiri,

bertugas sebagai penyalur barang dari produsen ke konsumen akhir.

c. Konsumen akhir, merupakan pihak yang akan membeli dan yang

menggunakan barang dan jasa.

5. Alternatif saluran distribusi

Alternatif saluran yang digunakan pada umumnya dikaitkan

dengan jenis barang yang ada. Dalam hal ini ada dua macam saluran yaitu:

a. Saluran Barang Konsumsi

Produsen – konsumen akhir

Produsen – pengecer – konsumen akhir

Produsen – pedagang besar – pengecer – konsumen akhir

Produsen – agen – pedagang besar – pengecer – konsumen akhir

b. Saluran Barang Industri

Produsen – pemakai industri

Produsen – distributor industri – pemakai industri

Produsen –Agen- pemakai industri

Produsen-Agen-Distributor Industri-PemakaiIndustri

6. Faktor-faktor yang mempengaruhi pemilihan Saluran Distribusi

Produsen harus memperhatikan berbagai macam faktor yang

sangat berpengaruh dalam pemilihan saluran distribusi. Faktor-faktor

tersebut antara lain : (1) pertimbangan pasar, (2) pertimbangan barang, (3)

pertimbangan perusahaan dan (4) pertimbangan perantara.

1. Pertimbangan Pasar

a Konsumen atau pasar Industri

Apabila pasarnya berupa pasar Industri, maka pengecer jarang atau

bahkan tidak pernah digunakan dalam saluran ini, jika pasarnya

berupa konsumen dan pasar Industri akan menggunakan lebih dari

satu saluran.

b Jumlah pembeli potensial

Apabila jumlah konsumen relatif kecil dalam pasarnya, perusahaan

c Konsentrasi pasar secara geografi

Secara geografis, pasar dapat dibagi kedalam beberapa

konsentrasi. Untuk daerah konsentrasi yang mempunyai tingkat

kepadatan tinggi khususnya untuk pasar indutri maka perusahaan

dapat menggunakan distributor industri.

d Jumlah pesanan

Tingkat volume penjualan dari sebuah perusahaan akan sangat

berpengaruh terhadap saluran yang dipakainya.

e Kebiasaan dalam pembelian

Kebiasaan membeli dari konsumen akhir berpengaruh terhadap

kebijaksanaan dalam penyaluran. Kebiasaan membeli ini antara lain :

keamanan untuk membelanjakan uangnya, tertariknya pada

pembelian dengan kredit, lebih senangnya melakukan pembelian

yang tidak berkali-kali, tertariknya pada pelayanan penjual.

2. Pertimbangan Barang

a Nilai unit

Jika nilai unit barang yang dijual relatif rendah maka

produsen cenderung memakai saluran distribusi yang panjang,

tetapi jika unitnya tinggi maka saluran distribusinya pendek atau

b Besar dan berat barang

Jika ongkos angkut terlalu besar dibandingkan dengan nilai

barangnya sehingga terdapat beban yang berat bagi perusahaan,

maka sebagian biaya tersebut dapat dialihkan kepada perantara.

c Mudah rusaknya barang

Jika barang yang dijual mudah rusak maka perusahaan

tidak perlu menggunakan perantara. Jika ingin menggunakan

perantara maka harus dipilih yang memiliki fasilitas

penyimpanan yang baik.

d Sifat teknis

Pertimbangan sifat teknis barang tertentu misalnya barang

instalasi yang harus diterangkan secara teknis dalam penggunaan

dan pemeliharaanya. Dalam hal ini produsen harus mempunyai

kontrol terhadap perantara yang bertugas menjual barang Instalasi

ini.

e Barang standar dan pesanan

Jika barang yang dijual berupa barang standar maka

dipelihara sejumlah persediaan pada penyalur. Demikian pula

sebaliknya, jika barang yang dijual berdasarkan pesanan maka

f Luas product Line

Jika perusahaan membuat satu macam barang, maka

penggunaan pedagang besar sebagai penyalur adalah baik. Tetapi

jika barangnya bermacam-macam maka perusahaan dapat

menjual langsung kepada para pengecer.

3. Pertimbangan perusahaan

a Sumber pembelanjaan

Saluran distribusi pendek kebanyakan hanya dilakukan oleh

perusahaan yang kuat di bidang keuangannya. Perusahaan yang

tidak kuat keuangannya akan cenderung menggunakan saluran

distribusi lebih panjang.

b Pengalaman dan kemampuan manajemen

Biasanya perusahaan dalam menjual barang baru atau

memasuki pasaran baru memakai perantara. Hal ini disebabkan

perantara sudah mempunyai pengalaman, sehingga manajemen

perusahaan dapat mengambil pelajaran dari perantara.

c Pengawasan saluran

Pengawasan akan lebih mudah dilakukan bilamana saluran

distribusinya pendek. Jadi perusahaan yang ingin menguasai

penyaluran barang cenderung memilih saluran yang pendek

d Pelayanan yang diberikan oleh penjual

Pelayanan produsen yang baik dengan memberikan fasilitas

dan sarana akan menentukan banyaknya perantara yang bersedia

menjadi penyalurnya.

4. Pertimbangan Perantara

a Pelayanan yang diberikan oleh perantara

Perantara memberikan pelayanan dengan menyediakan

fasilitas yang baik, maka produsen akan bersedia

menggunakannya sebagai penyalur.

b Kegunaan Perantara

Perantara yang apabila selalu mempunyai inisiatif

memberikan usul atau ide yang sifatnya membangun maka dapat

sebagai bahan pertimbangan pemakaian perantara oleh produsen

c Sikap perantara terhadap kebijaksanaan produsen

Perantara yang mau bersedia menerima resiko yang

dibebankan oleh produsen, maka produsen dapat memilihnya

sebagai penyalur.

d Volume penjualan

Dalam hal ini, produsen cenderung memilih perantara yang

dapat menawarkan volume penjualan yang besar untuk jangka

e Ongkos

Jika ongkos dalam penyaluran barang dapat lebih ringan

dengan digunakannya perantara, maka hal ini bisa dilaksanakan

terus oleh Produsen.

7. Fungsi-fungsi Saluran Distribusi :

a. Informasi

Mengumpulkan Informasi penting untuk perencanaan dan

melancarkan pertukaran

b. Promosi

penyebaran komunikasi yang persuasif mengenai penawaran

barang

c. Pemesanan

Mencari dan menjalin hubungan dengan calon pembeli

d. Negosiasi

Usaha untuk mencapai persetujuan akhir mengenai harga dan hal

lain yang berhubungan dengan penawaran sehingga perpindahan hak

kepemilikan atau pengawasan bisa dilaksanakan

e. Pembiayaan

Permintaan dan penyebaran dana untuk menutup biaya dari saluran

f. Pembayaran

Pembeli membeli faktur melewati bank atau lembaga keuangan

kepada penjual atas produk

g. Pengambilan resiko

Perkiraan mengenai resiko sehubungan dengan pelaksanaan

kegiatan penyaluran oleh Distributor

h. Prosesi fisik

Penyimpanan barang dan penjualan produk secara fisik dari bahan

mentah sampai ke konsumen akhir

8. Pengertian Biaya Distribusi

Dalam arti sempit biaya distribusi sering kali dibatasi artinya

sebagai penjualan dan pemasaran yaitu biaya-biaya yang dikeluarkan

untuk menjual dan membawa produk ke pasar.

Dalam arti luas biaya distribusi meliputi semua biaya yang terjadi

sejak saat produk selesai dan disimpan dalam gudang sampai produk

tersebut diubah kembali dalam bentuk uang tunai (Drs. Mulyadi,

Akuntansi biaya, 1978 : 133)

a. Penggolongan Biaya Distribusi

Secara garis besar biaya distribusi dapat dibagi menjadi dua

- Biaya mendapatkan pesanan (order-getting costs) yaitu semua

biaya yang dikeluarkan untuk memperoleh pesanan, yang

termasuk dalam biaya ini adalah salesman dan komisi.

- Biaya memenuhi pesanan (order filling costs) yaitu semua biaya

yang dikeluarkan untuk mengusahakan agar semua produk yang

telah diproduksi dapat sampai ketangan pembeli dan biaya-biaya

untuk mengumpulkan uang dari pembeli yang termasuk dalam

golongan ini adalah biaya pembukuan dan pengiriman, biaya

pemfakturan dan biaya penagihan.

b. Menurut Fungsi distribusi, biaya distribusi digolongkan sebagai

berikut :

- Biaya penjualan

Contoh : gaji salesman, bonus dan komisi serta biaya perjalanan

salesman, biaya telepone

- Biaya pergudangan

Contoh : gaji karyawan bagian gudang, biaya sewa gudang

- Biaya pembungkusan dan pengiriman

Contoh : gaji karyawan bagian pembungkusan dan pengiriman,

biaya bahan pembungkus biaya pengiriman, biaya angkut untuk

produk yang dikembalikan (retur penjualan)

Contoh : biaya karyawan bagian penagihan, kerugian

penghapusan piutang, potongan tunai

- Biaya Akuntansi Pemasaran

Contoh : Gaji karyawan bagian administrasi pemasaran

9. Pengertian Efisiensi

Efisiensi menurut kamus umum bahasa Indonesia (1984 : 266)

adalah cermat, tidak membuang energi waktu, dan biaya. Sedangkan

menurut Liang Gie (1981 : 160) Efisiensi adalah perbandingan terbaik

antara input, usaha dengan output dan antara daya dan usaha atau antara

ongkos yang dikeluarkan dengan kenikmatan yang dicapai.

Dari definisi tersebut dapat ditarik kesimpulan bahwa efisiensi

adalah berkaitan dengan jumlah pengorbanan yang dikeluarkan dalam

upaya untuk mencapai tujuan yang diharapkan. Jika pengorbanan yang

B. KERANGKA PEMIKIRAN

Kerangka pemikiran merupakan inti dari semua penjelasan yang rinci

dari suatu penelitian yang diteliti, kerangka pemikiran merupakan penjabaran

dari awal penelitian sampai akhir penelitian. Jadi kerangka pemikiran akan

memberikan jawaban yang ada dalam perumusan masalah

Saluran distribusi merupakan suatu rute penyaluran barang dari

produsen sampai ke konsumen akhir, saluran distribusi tersebut dapat

digambarkan dalam suatu struktur. Oleh karena itu untuk mempermudah

penelitian maka dapat digambarkan kerangka pemikiran dalam bentuk bagan

sebagai berikut :

Saluran distribusi Tak langsung Saluran distribusi

langsung

Biaya Hasil penjualan

Efisiensi biaya

Biaya Hasil penjualan

Efisiensi biaya Dibandingkan

Produsen

Keterangan :

Produk yang dihasilkan perusahaan Roti Ganep yaitu berbagai jenis roti.

Dalam menyalurkan produk tersebut, perusahaan Roti Ganep menggunakan

dua jenis saluran distribusi yaitu saluran distribusi langsung dan saluran

distribusi tidak langsung. Dari kedua saluran tersebut perusahaan Roti Ganep

dapat membandingkan kedua biaya saluran distribusi terhadap volume

penjualan yang telah dicapai. Dari hal ini perusahaan Roti Ganep dapat

BAB III

GAMBARAN UMUM PERUSAHAAN DAN ANALISIS PEMBAHASAN

A. GAMBARAN UMUM PERUSAHAAN

1. Sejarah Berdirinya Perusahaan Roti “Ganep” Surakarta

PT. Ganep didirikan di Kotamadya Surakarta pada tahun 1881

suami istri Tjang Tiong San dan Auw Lik Nio. Pada tahun itu perusahaan

roti ini belum memiliki nama “ Ganep” dan belum memakai merk

perusahaan. Masyarakat mengenal dengan nama perusahaan roti kecil saja

sedangkan produksinya masih dikerjakan dengan cara tradisional tanpa

menggunakan mesin, semua dikerjakan dengan tenaga kerja manusia yang

hanya dikerjakan oleh anggota keluarga. Nama “Ganep” merupakan

usulan Sri Pakubuwono X. setelah beberapa tahun maka perusahaan

memperoleh merk perniagaan ( dagang) dan merk perusahaan dengan

nama “Perusahaan Roti Ganep” tepatnya tanggal 25 Nopember 1948

dengan pendaftaran permulaan No. 3738 yang dikuasakan Singgih

Pranoto, Sh.

Untuk memperkuat kedudukan perusahaan maka merk dagang dan

merk perusahaan tersebut didaftarkan kembali. Surat permohonan

dimasukkan tanggal 15 Agustus 1978 dengan nomor 544/C ke Kantor

Direktorat Urusan Pantent. Pembaruan merk yang semula nomor 37037.

didaftarkan dalam daftar umum dengan nomor 133898 untuk barang kelas

30 tertanggal 29 Januari 1979.

Pada tanggal 19 Juni 1991 perusahaan ini dibadan hukumkan

menjadi PT Ganep Tradisional oleh Ibu Cicilia Maria Purnadi. Dari tahun

ke tahun perusahaan ini berkembang semakin pesat.

Secara garis besar, kepemilikan PT. Ganep ini telah mengalami 5

generasi, sebagai berikut :

1) Tjang Tion San dan Auk Lik Nio

2) Oh Kian Tjwan

3) Oh Toen Lee

4) Theresia Maria Purnadi

5) Cecelia Maria Purnadi

Generasi kelima inilah yang memegang kepemilikan PT. Ganep saat ini.

Seiring dengan majunya perusahaan, maka PT. Ganep Tradisi Solo

yang lebih dikenal dengan nama PT. Ganep ini selalu melakukan berbagai

pembenahan baik pada bagian administrasi maupun bagian operasional

yaitu dengan menambah alat-alat produksi yang sudah canggih.

Adapun maksud dan tujuan didirikannya Perusahaan Roti Ganep

adalah untuk memperoleh keuntungan, meningkatkan kesempatan kerja

dan untuk memenuhi kebutuhan masyarakat akan makanan.

2. Lokasi Perusahaan

Bagi suatu perusahaan masalah penentuan lokasi merupakan

masalah penting, sebab lokasi perusahaan ini yang akan mempengaruhi

kedudukan perusahaan di dalam persaingan, disamping juga menentukan

Adapun tujuan dari penentuan lokasi perusahaan yang tepat adalah

untuk membantu perusahaan agar dapat beroperasi atau berproduksi

dengan lancar, efektif dan efisien. Ini berarti bahwa menentukan lokasi

perusahaan perlu diperhatikan faktor-faktor yang mempengaruhi besarnya

biaya produksi dan distribusi dari barang-barang yang dihasilkan,

sehingga dapat dilakukan efisiensi biaya. Disamping itu pemilihan lokasi

perusahaan yang tepat merupakan hal yang penting dalam menunjang

keberhasilan usaha maupun untuk tercapainya target penjualan yang ingin

dicapai oleh perusahaan.

Perusahaan Roti Ganep memiliki lokasi di Jalan Sutan Syahrir No.

176 Surakarta sebagai tempat usaha dengan luas areal tanahnya 1.425 m2

dan bangunan seluas 1.425 m2, karena seluruh areal tanah dimanfaatkan

untuk bangunan. Adapun pertimbangan yang digunakan dalam penentuan

lokasi Perusahaan Roti Ganep adalah sebagai berikut :

a. Kaitannya dengan konsumen

Perusahaan Roti Ganep terletak di tengah kota yang ramai dan mudah

dijangkau dengan kendaraan apapun. Selain itu lokasi ini dekat dengan

Pasar Legi yang merupakan salah satu perdagangan di Surakarta,

sehingga konsumen dengan mudah dapat menemukannya.

b. Kaitannya dengan penyediaan bahan baku

Lokasi perusahaan di tengah kota tidak jauh dari perusahaan

penyediaan bahan baku, sehingga proses pengadaan bahan baku bukan

c. Kaitannya dengan sumber daya manusia

Untuk memperoleh tenaga kerja, perusahaan tidak mengalami

kesulitan sebab letaknya di tengah kota yang strategis, sehingga

mempunyai potensi dalam hal pengadaan tenaga kerja baik yang

belum ahli maupun yang berpengalaman.

3. Struktur Organisasi

Setiap perusahaan mempunyai susunan organisasi yang berbeda

dengan kebutuhan dan faktor-faktor yang mempengaruhinya. Adapun

faktor-faktor itu meliputi keadaan buruh, manajemen, dan pabrik. Maka

untuk itu diusahakan adanya hubungan yang baik guna menjamin adanya

kerjasama antar bagian-bagian tersebut. Oleh karena itu diperlukan bentuk

organisasi yang jelas agar dapat diketahui tugas serta wewenang para

pekerja untuk melaksanakan tugas-tugasnya.

Bentuk dan struktur organisasi Perusahaan Roti Ganep adalah

memakai sistem garis lini, dimana saluran kekuasaan atau wewenang

berjalan dari atas atau pimpinan sampai ke bawah melalui suatu garis

lurus. Bagian struktur organisasi peruasahaan Roti Ganep dapat dilihat

Bagan struktur Organisasi Perusahaan Roti “Ganep” Surakarta

Gambar III.I

Sumber : Perusahaan Roti “Ganep” Surakarta

Adapun diskripsi jabatan dari masing-masing bagian yang ada

pada perusahaan Roti Ganep : adalah sebagai berikut :

a. Pimpinan

1) Jabatan : Direksi

2) Fungsi:

Mengelola perusahaan secara keseluruhan sesuai dengan

kebijaksanaan manajemen.

3) Bawahan langsung :

a) Kepala bagian produksi

b) Kepala bagian keuangan Komisaris

Direksi Utama

Bagian

produksi Keuangan Bagian Bagian Adm &Umum Penjualan Bagian PembelianBagian

Mandor Kasir Marketing dan

promosi Piutang Bagian Bagian Utang

c) Kepala bagian administrasi dan umum

d) Kepala bagian penjualan

e) Kepala bagian pembelian

4) Tugas :

a) Memimpin jalanya perusahaan

b) Menentukan strategi, kebijakan dan tujuan perusahaan

c) Mewakili perusahaan dalam kegiatan yang berhubungan

dengan pemerintah maupun pihak lain.

d) Mengelola kekayaan perusahaan

e) Menyetujui

(1) Pembelian aktiva dalam bahan baku dari supplier

(2) Penjualan aktiva tetap untuk efisiensi

f) Memimpin rapat-rapat untuk membahas kepentingan

perusahaan

g) Mengangkat dan memberhentikan pegawai

h) Menyusun program dan anggaran perusahaan

b. Bagian Produksi

1) Jabatan :

Kepala bagian produksi

2) Fungsi :

Kepala direksi dan mengelola produksi

3) Bertanggung jawab:

4) Bawahan langsung :

Mandor

5) Tugas:

a) Mengawasi dan mengendalikan produksi bersama kepala unit.

b) Menentukan bahan baku yang sesuai standard mutu yang

direncanakan.

c) Mengadakan quality control untuk semua hasil produksi

sebelum dikirimkan ke pembeli.

d) Membuat laporan hasil produksi secara harian maupun

bulanan.

e) Mengatur tenaga kerja yang disesuaikan dengan kebutuhan

pada bagian produksi.

c. Bagian Keuangan

1) Jabatan

Kepala bagian keuangan

2) Fungsi :

Membantu direksi dalam mengelola keuangan perusahaan

3) Bertanggung jawab :

Direksi utama

4) Bawahan langsung:

a) Kasir

5) Tugas:

a) Menyelenggarakan pencatatan pengeluaran dan pemasukan

terhadap perusahaan.

b) Melakukan pengawasan ketat kepada kasir dan pemegang

buku Bank dalam mengelola kas.

c) Mencatat anggaran keuangan perusahaan sesuai dengan

persetujuan direksi.

d) Menyelenggarakan pembayaran kepada supplier dan

pengeluaran lainnya sesuai dengan persetujuan direksi.

e) Membuat laporan keuangan setiap periode

d. Bagian Administrasi dan Umum

1) Jabatan :

Kepala bagian Administrasi dan Umum

2) Fungsi:

Membantu direksi dalam bidang administrasi dan Umum

3) Bertanggung jawab:

Direksi Utama

4) Bawahan langsung :

a) Pemasaran

b) Promosi

5) Tugas:

a) Mengadakan pencatatan secara menyeluruh data perusahaan

yang berhubungan dengan keuangan yang meliputi pencatatan,

penggolongan dan penyajian dalam bentuk laporan keuangan.

b) Mengadakan analisis laporan keuangan guna membantu

direksi dalam menentukan titik pemesanan kembali.

c) Membuat laporan keuangan secara periodik.

d) Mengupayakan pengamanan terhadap kegiatan perusahan

e. Bagian pembelian

1) jabatan :

Kepala bagian pembelian

2) Fungsi :

Membantu direksi dalam hal pembelian bahan baku maupun

bahan pembantu.

3) Bertanggungjawab :

Direksi utama

4) Bawahan langsung :

a) Administrasi pembelian

b) Penerimaan barang

5) Tugas :

a) Mengawasi dan mengendalikan pembelian barang

dagangan, baik mutu maupun harganya sesuai dengan

b) Menyelenggarakan pencatatan penerimaan

c) Membuat order pembelian dan meminta persetujuan dari

direksi.

d) Membuat laporan pembelian setiap periode

f. Bagian Penjualan

1) Jabatan

Kepala bagian penjualan

2) Fungsi :

Membantu direksi dalam mengelola penjualan hasil produksi

3) Bawahan langsung :

a) Administrasi penjualan

b) Pengiriman barang

4) Tugas :

a) Mencatat dan mengelola order dari pembelian

b) Menerbitkan faktur penjualan

c) Mengatur jadwal pengiriman barang kepada pembeli

d) Membuat laporan penjualan setiap periode

4. Personalia atau Tenaga Kerja

a. Jumlah Karyawan

Seluruh staff dan karyawan yang bekerja pada perusahaan Roti Ganep

ada 72 orang, sebagian besar karyawan bekerja pada bagian produksi.

Perincian jumlah karyawan yang bekerja pada perusahaan Roti Ganep

1) Bagian Keuangan 1 orang

2) Bagian Bank 1 orang

3) Bagian Kasir 2 orang

4) Bagian Administrasi dan Umum 5 orang

5) Bagian Akuntansi 1 orang

6) Bagian Personalia 1 orang

7) Bagian Penjualan/toko 20 orang

8) Bagian Piutang 1 orang

9) Bagian Pengiriman 6 orang

10) Bagian Pembelian 1 orang

11) Bagian Utang 1 orang

12) Bagian gudang 1 orang

13) Bagian Produksi 31 orang +

Jumlah 72 orang

b. Jam Kerja

Di dalam memperkerjakan karyawan perusahaan Roti “Ganep” selalu

berusaha menjaga kesehatan karyawannya, dengan memberikan waktu

istirahat yang berguna untuk memulihkan tenaganya. Istirahat

ditentukan selama 1 jam. Jadi perusahaan roti “Ganep” mempunyai

waktu 8 jam kerja dalam satu hari. Pada dasarnya perusahaan Roti

Ganep Surakarta membagi jam kerja menjadi dua bagian, yaitu bagian

toko dan produksi. Untuk bagian toko masuk pukul 07.00 WIB dan

pada pukul 14.30 WIB, sedangkan untuk bagian produksi masuk pukul

08.00 WIB dan pulang kerja pukul 16.00 WIB. Dimana kedua bagian

tersebut istirahat pada pukul 12.00 WIB. Namun kadang-kadang juga

ada jam lembur, biasanya terjadi di bagian produksi, pembungkusan

dan pengiriman.

c. Sistem Pengupahan

Upah merupakan harga untuk jasa-jasa yang telah diberikan seseorang

kepada orang lain. Adapun sistem pengupahan pada perusahaan Roti

Ganep dapat dibagi menjadi 2 golongan, yaitu :

1) Upah harian

2) Upah bulanan

Upah harian ini ditentukan oleh banyaknya hari karyawan itu bekerja

dan diberikan sekali dalam satu minggu, yaitu hari sabtu. Besarnya

upah sudah ditentukan oleh perusahaan. Sedangkan yang dimaksud

upah bulanan merupakan gaji tetap yang dibayarkan satu bulan sekali.

Sistem ini berlaku bagi karyawan bagian staff.

d. Perusahaan Roti Ganep juga memberikan jaminan sosial kepada para

karyawan, yang berupa :

1) Tunjangan Hari Raya

Tunjangan Hari Raya diberikan setahun sekali dan diberikan satu

minggu sebelum Hari raya.

Besarnya uang yang diterima oleh karyawan tidak sama tetapi

2) Tunjangan Sosial

Tunjangan sosial berupa bantuan pengobatan, kecelakaan dan

kematian. Besarnya tunjangan didasarkan atas kebijaksanaan

perusahaan.

5. Poduksi

a. Proses Produksi

Proses produksi merupakan satu cara, metode dan teknik untuk

menciptakan atau menambah kegunaan suatu barang atau jasa dengan

menggunaan sumber-sumber, antara lain : tenaga kerja manusia,

mesin-mesin, bahan-bahan dan dana yang ada.

Berikut ini akan penulis jelaskan urut-urutan di dalam pembuatan roti

yang dilakukan Perusahaan roti Ganep. Proses pembuatan roti dimulai

dengan :

1) Bahan baku

Bahan baku terdiri dari : tepung terigu, mentega, ketan, ragi,

vanili, essence, gula, telor, air, susu dan sebagainya. Bahan-bahan

tersebut ditimbang sesuai resep.

2) Pembuatan adonan

Setelah ditimbang bahan-bahan tersebut dimasukkan ke dalam

3) Pemasakan roti

Adonan roti yang telah siap kemudian dibentuk sesuai dengan

resep yang diinginkan lalu dimasukkan ke dalam oven untuk

dipanggang.

4) Pengeringan roti

Untuk roti kering, seperti roti kecik dan sus kering keju setelah

dipanggang, dikeringkan kembali dengan menggunakan oven.

5) Pembungkusan

Setelah roti matang kemudian dibungkus dan dipak dan terakhir

masuk ke gudang.

Untuk lebih jelasnya, maka proses produksi digambarkan sebagai

berikut :

Gambar III.2

Urutan-urutan Poses Pembuatan Roti Sumber : Perusahaan Roti “Ganep” Surakarta Bahan

Baku

Pembuatan Adonan

Pemasakan Pengeringan Roti

Pembungkus

b. Produk yang dihasilkan

1) Roti Kering, berupa

a) Kecik

b) Lidah kucing

c) Sus kering keju

d) Kastengel

e) Stick erackers

f) Garut keju

g) Pongge

h) Semir kuning

i) Fantasi

j) Dahlia nanas

2) Roti basah, berupa

a) Roti gulung

b) Roti tawar

c) Roti semir

d) Roti mandarin

e) Brownies

f) Roti sisir

g) Bolu meses

h) Krumpul keju

6. Pemasaran

Pemasaran merupakan suatu usaha yang penting bagi perusahaan

untuk mencapai tujuan perusahaan yaitu memperoleh keuntungan atau

laba yang diinginkan dari tingkat penjualan produk dan untuk menjaga

kelangsungan operasional perusahaan dari tingkat persaingan yang

semakin ketat dan tajam. Pemasaran adalah suatu sistem keseluruhan dari

kegiatan bisnis yang ditujukan untuk merencanakan, menentukan harga,

mempromosikan dan mendistribusikan barang dan jasa sehingga dapat

memuaskan kebutuhan baik kepada pembeli yang ada maupun pembeli

potensial.

Oleh karena itu demi kelancaran kegiatan pemasaran diperlukan

pemilihan saluran distribusi yang tepat agar produk sampai ke konsumen

akhir sesuai dengan yang direncanakan. Didalam hal ini perusahaan Roti

Ganep menggunakan strategi pemasarannya sebagai berikut :

1. Daerah Pemasaran

Dalam memasarkan produknya sebagian besar dilakukan oleh

para pengecer dikarenakan daerah pemasaran perusahaan Roti Ganep

tidak hanya daerah Solo juga daerah Semarang, Pekalongan, Bandung,

Jakarta dan Surabaya.

2. Saluran Distribusi

Saluran distribusi yang digunakan oleh perusahaan Roti Ganep

a. Saluran distribusi langsung

Adalah suatu cara penyampaian barang langsung kepada

konsumen akhir oleh produsen produk tersebut. Saluran distribusi

langsung yang digunakan oleh perusahaan yaitu :

melalui perdagangan eceran yang dilayani perusahaan dengan cara mempunyai toko yang berada satu tempat perusahaan dan

mempunyai cabang toko di tempat lain (selain di Banjarsari

perusahaan roti Ganep mempunyai toko di Kandang Sapi)

melalui pemesanan yaitu konsumen bisa memesan jenis roti yang diinginkan bisa lewat telepon atau datang langsung ke

perusahaan roti Ganep.

b. Saluran distribusi tidak langsung

Adalah suatu cara penyampaian barang ke konsumen akhir

dengan menggunakan perantara. Dalam saluran distribusi tidak

langsung perusahaan menggunakan 2 jenis saluran yaitu :

Perusahaan melayani penjualan dalam jumlah besar kepada pedagang besar. Kemudian pedagang besar menjualnya

kembali kepada pengecer, dan pembelian oleh konsumen

dilayani oleh para pengecer.

Perusahaan menjual hasil produksinya melalui pengecer yaitu berupa toko-toko kecil. Kemudian para pengecer tersebut

B. ANALISIS PEMBAHASAN

1. Analisis Efisiensi Biaya Distribusi

Analisis efisiensi biaya distribusi dapat digunakan untuk mengetahui

saluran distribusi mana yang lebih efisien terhadap nilai penjualan,

apakah dengan saluran distribusi langsung atau saluran distribusi tidak

langsung.

Analisis efisiensi biaya distribusi dapat dihitung dengan rumus

sebagai berikut :

x100% alan

nilaipenju ibusi biayadistr E

a. Biaya Distribusi langsung

Perusahaan Roti Ganep menggunakan saluran distribusi

langsung yaitu perusahaan langsung menyalurkan produknya kepada

konsumen akhir. Adapula yang termasuk dalam biaya distribusi

langsung antara lain : biaya penjualan (gaji tenaga

penjualan,bonus,dan biaya telepon).Dibawah ini disajikan

perkembangan biaya distribusi langsung dengan nilai penjualan mulai

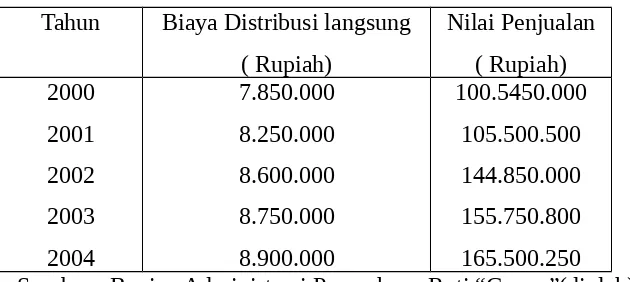

Tabel III.1

Biaya Distribusi Langsung dan Nilai Penjualan Perusahaan Roti Ganep Sumber : Bagian Administrasi Perusahaan Roti “Ganep”(diolah)

Dengan melihat tabel III.I terdapat arah kecenderungan yang

sama antara biaya distribusi langsung dengan nilai penjualan. Kedua

hal tersebut mengalami peningkatan dari tahun 2000-2004.

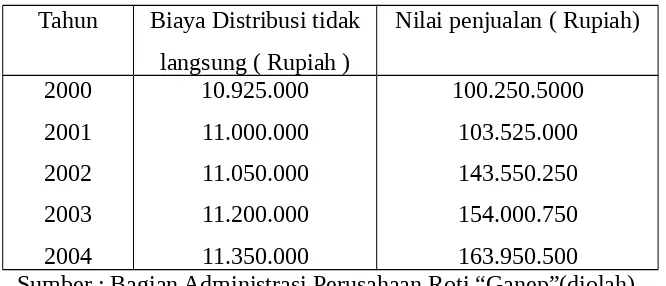

b. Biaya Distribusi tidak langsung

Perusahaan Roti Ganep juga menggunakan saluran distribusi

tidak langsung yaitu dalam menyalurkan produknya, perusahaan

menggunakan perantara yaitu pedagang besar dan pengecer. Adapun

yang termasuk biaya distribusi tidak langsung antara lain : Biaya

pengiriman dan pembungkusan ( gaji karyawan bagian pembukusan

dan pengiriman), biaya kredit dan penagihan dan biaya akutansi

pemasaran ( gaji karyawan bagian administrasi pemasaran). Di bawah

ini disajikan perkembangan biaya distribusi tidak langsung dan nilai

Tabel III.2

Biaya Distribusi tidak langsung dan Nilai Penjualan Perusahaan Roti “Ganep” Sumber : Bagian Administrasi Perusahaan Roti “Ganep”(diolah)

Dengan melihat tabel III.2 terdapat arah kecenderungan yang

sama atau biaya distribusi tidak langsung dengan nilai penjualan.

Kedua hal tersebut mengalami peningkatan dari tahun 2000-2004.

Adapun perhitungan biaya distribusi langsung dan biaya

distribusi tidak langsung terhadap nilai penjualan, dengan

menggunakan analisis efisiensi biaya distribusi sebagai berikut :

a. Tahun 2000

Menggunakan saluran distribusi langsung :

E 2000 = 100% 7,81%

Menggunakan saluran distribusi tidak langsung :

Menggunakan saluran distribusi langsung :

Menggunakan saluran distribusi tidak langsung :

E 2001 = 100% 10,62%

Menggunakan saluran distribusi langsung :

E 2002= 100% 5,93%

Menggunakan saluran distribusi tidak langsung :

E 2002 = 100% 7,69%

Menggunakan saluran distribusi langsung :

E 2003 = 100% 5,61%

Menggunakan saluran distribusi tidak langsung :

e. Tahun 2004

Menggunakan saluran distribusi langsung :

E 2004 = 100% 5,37%

Menggunakan saluran distribusi tidak langsung :

E 2004 = 100% 6,92%

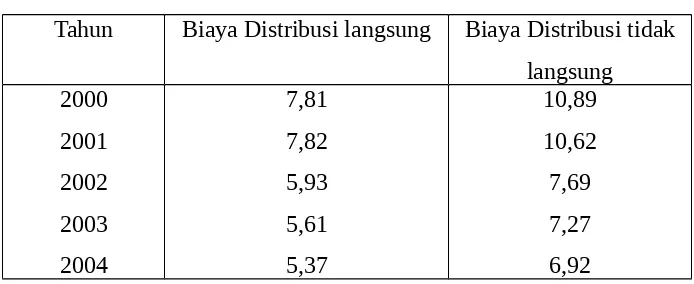

Dari hasil analisis efisiensi biaya distribusi diatas dapat dikatakan

bahwa dengan menggunakan saluran distribusi langsung mulai tahun

2000-2004 persentase efisiensinya lebih kecil bila dibandingkan dengan

menggunakan saluran distribusi tidak langsung. Untuk lebih jelasnya,

penulis menyajikan dalam bentuk tabel berikut :

Tabel III.3 Ringkasan Persentase

Biaya Distribusi langsung dan Biaya Distribusi tidak langsung Perusahaan Roti “Ganep”

Tahun 2000-2004 ( Dalam Persen)

Dengan melihat perbandingan persentase diatas, maka dapat

dipastikan bahwa saluran distribusi langsung persentasenya lebih rendah

bila dibandingkan dengan saluran distribusi tidak langsung. Hal seperti ini

membuktikan bahwa saluran distribusi langsung lebih efisien dari pada

BAB IV PENUTUP

A. KESIMPULAN

Berdasarkan uraian dan pembahasan yang telah dikemukakan pada

BAB III mengenai Evaluasi Biaya Saluran Distribusi Pada Perusahaan Roti

Ganep, maka dapat ditarik kesimpulan sebagai berikut :

1. Berdasarkan hasil kualitatif, di perusahaan roti Ganep menggunakan

saluran distribusi langsung dan saluran distribusi tidak langsung.

2. Adanya arah kecenderungan yang sama antara biaya distribusi dan nilai

penjualan, baik dari saluran distribusi langsung maupun saluran distribusi

tidak langsung kedua hal tersebut mengalami kenaikan atau peningkatan

dari tahun 2000-2004.

3. Hasil penghitungan dengan menggunakan analisis efisiensi biaya distribusi

dapat disimpulkan bahwa saluran distribusi langsung lebih efisien

dibanding saluran distribusi tidak langsung. Hal ini dapat dilihat dari

persentase biaya distribusi langsung lebih kecil atau rendah dibandingkan

dengan biaya distribusi tidak langsung.

B. SARAN

Berdasarkan hasil penelitian, pembahasan dan kesimpulan , maka

penulis mengemukakan beberapa saran sebagai berikut :

1. Hendaklah perusahaan Roti Ganep melakukan evaluasi kembali terhadap

biaya distribusi khususnya saluran distribusi tidak langsung, sehingga

biaya saluran distribusi tidak langsung yang dilakukan akan lebih efisien.

2. Perusahaan disarankan agar meningkatkan pengawasan terhadap

pengeluaran biaya distribusi dalam usaha untuk meningkatkan volume

penjualan.

3. Untuk lebih meningkatkan volume penjualan, perusahaan Roti Ganep

hendaknya memperluas daerah pemasarannya dari yang sebelumnya dan

membuka perusahaan cabang mengingat produksi rotinya yang berkualitas

baik dan sudah dikenal masyarakat.

4. Mengingat persaingan yang semakin ketat, perusahaan diharapkan untuk

selalu menjaga dan meningkatkan pelayanan agar konsumen memiliki

loyalitas yang tinggi dan merasa puas atas pelayanan yang diberikan

BAB IV PENUTUP

C. KESIMPULAN

Berdasarkan uraian dan pembahasan yang telah dikemukakan pada

BAB III mengenai Evaluasi Biaya Saluran Distribusi Pada Perusahaan Roti

Ganep, maka dapat ditarik kesimpulan sebagai berikut :

1. Berdasarkan hasil kualitatif, di perusahaan roti Ganep menggunakan

saluran distribusi langsung dan saluran distribusi tidak langsung.

2. Adanya arah kecenderungan yang sama antara biaya distribusi dan nilai

penjualan, baik dari saluran distribusi langsung maupun saluran distribusi

tidak langsung kedua hal tersebut mengalami kenaikan atau peningkatan

dari tahun 2000-2004.

3. Dari hasil penghitungan dengan menggunakan analisis efisiensi biaya

distribusi dapat disimpulkan bahwa saluran distribusi langsung lebih

efisien dibanding saluran distribusi tidak langsung. Hal ini dapat dilihat

dari persentase biaya distribusi langsung lebih kecil atau rendah

dibandingkan dengan biaya distribusi tidak langsung.

D. SARAN

Berdasarkan hasil penelitian, pembahasan dan kesimpulan , maka

penulis mengemukakan beberapa saran sebagai berikut :

1. Hendaklah perusahaan Roti Ganep melakukan evaluasi kembali terhadap

biaya distribusi khususnya saluran distribusi tidak langsung, sehingga

biaya saluran distribusi tidak langsung yang dilakukan akan lebih efisien.

2. Perusahaan disarankan agar meningkatkan pengawasan terhadap

pengeluaran biaya distribusi dalam usaha untuk mengambil volume

penjualan.

3. Untuk lebih meningkatkan volume penjualan, perusahaan Roti Ganep

hendaknya memperluas daerah pemasarannya dari yang sebelumnya dan

membuka toko cabang mengingat produksi rotinya yang berkualitas baik

dan sudah dikenal masyarakat.

4. Mengingat persaingan yang semakin ketat, perusahaan diharapkan untuk

selalu menjaga dan meningkatkan pelayanan agar konsumen memiliki

loyalitas yang tinggi dan merasa puas atas pelayanan yang diberikan

DAFTAR PUSTAKA

Djarwanto PS, 1990. Statistik Sosial Ekonomi. Penerbit BPFE: Yogyakarta.

Indriyo Gitosudarmo, 1999. Manajemen Pemasaran, edisi pertama , BPFE: Yogyakarta.

Kotler, Philip, 1997. Manajemen Pemasaran (Terjemahan), PT Prehalind: Jakarta.

Mulyadi, 1978. Akuntansi Biaya, Penerbit BPFE: Yogyakarta.

Swastha, Basu, 1996. Azas-azas Marketing, edisi kedua, penerbit Liberty: Yogyakarta.