LAPORAN STUDI KELAYAKAN

PENAMBAHAN KEGIATAN USAHA BIDANG MORTAR

PT Emdeki Utama Tbk

Jl. Raya Krikilan No. 294, Desa Krikilan, Kecamatan Driyorejo Kabupaten Gresik, Jawa Timur 61177

Studi Kelayakan Penambahan Kegiatan Usaha Bidang Mortar - PT Emdeki Utama Tbk

SURAT PENGANTAR i

DAFTAR ISI v

DAFTAR TABEL vii

PERNYATAAN PENILAI viii

BAB I PENDAHULUAN

1.1 Latar Belakang I-1

1.2 Maksud dan Tujuan I-1

1.3 Metodologi I-2

1.4 Kondisi, Syarat dan Pembatasan I-3

BAB II GAMBARAN UMUM PERSEROAN

2.1 Profil PT Emdeki Utama Tbk II-1

2.2 Legalitas dan Perizinan II-3

2.3 Tenaga Kerja II-4

2.4 Tinjauan Kinerja Keuangan II-4

2.5 Informasi Investigasi Lapangan II-10

BAB III ASPEK MAKRO INDONESIA

3.1 Makroekonomi Indonesia III-1

3.2 Kesimpulan Analisa Kelayakan Aspek Makro Indonesia III-8

BAB IV ASPEK PASAR

4.1 Industri Mortar IV-1

4.2 Kondisi Pasar IV-2

4.3 Tantangan dan Peluang Penambahan Kegiatan Usaha IV-3 4.4 Jalur Distribusi Perseroan dan Rencana Area Penjualan IV-4

4.5 Strategi Pemasaran IV-4

4.6 Pesaing Usaha IV-7

4.7 Kesimpulan Analisa Kelayakan Pasar IV-7

BAB V ASPEK TEKNIS

5.1 Bisnis Perseroan V-1

5.2 Rencana Penambahan Kegiatan Usaha V-2

5.3 Produk Mortar dan Kegunaannya V-2

5.4 Kapasitas Produksi Mortar V-2

Studi Kelayakan Penambahan Kegiatan Usaha Bidang Mortar - PT Emdeki Utama Tbk

5.7 Kontrol Mutu Mortar Plesteran V-6

5.6 Kesimpulan Analisa Kelayakan Teknis V-8

BAB VI ASPEK POLA BISNIS

6.1 Pola Bisnis VI-1

6.2 Analisis SWOT VI-2

6.3 Kesimpulan Analisa Kelayakan Pola Bisnis VI-3

BAB VII ASPEK MODEL MANAJEMEN

7.1 Sumber Daya Manusia, Kapasitas dan Kemampuan Manajemen VII-1

7.2 Ketersediaan Tenaga Kerja VII-3

7.3 Manajemen Kekayaan Intelektual (Intellectual Property) VII-4

7.4 Manajemen Risiko VII-4

7.5 Kesimpulan Analisa Kelayakan Model Manajemen VII-5

BAB VIII ASPEK KEUANGAN

8.1 Rencana Perseroan VIII-1

8.2 Metodologi Analisa VIII-1

8.3 Cut Off Date dalam Analisa VIII-1

8.4 Arus Kas Bersih yang Digunakan VIII-1

8.5 Penetapan Tingkat Diskonto VIII-2

8.6 Proyeksi Keuangan VIII-5

8.7 Analisa Kelayakan Proyek VIII-14

8.8 Analisis Sensitivitas Proyek Mortar VIII-15 8.9 Kesimpulan Penambahan Usaha Bidang Mortar VIII-15 8.10 Proyeksi Keuangan Konsolidasi dengan Penambahan Kegiatan

Usaha Bidang Mortar dan PCC VIII-16

8.11 Analisis Kelayakan Proyek Mortar dan PCC VIII-22 8.12 Analisis Sensitivitas Proyek Mortar dan PCC VIII-23 8.13 Kesimpulan Analisa Kelayakan Aspek Keuangan VIII-23

BAB IX Kesimpulan dan Saran IX-1

9.1 Kesimpulan IX-1

9.2 Saran-saran IX-5

Studi Kelayakan Penambahan Kegiatan Usaha Bidang Mortar - PT Emdeki Utama Tbk

LAMPIRAN

- Laporan Posisi Keuangan Audited 2017-2021 1

- Laporan Laba (Rugi) Audited 2017-2021 2

- Laporan Perubahan Arus Kas Audited 2017-2021 3

- Analisa Rasio Keuangan 4

- Proyeksi Laporan Laba (Rugi) Tanpa Penambahan Kegiatan Usaha 5 - Proyeksi Laporan Posisi Keuangan Tanpa Penambahan Kegiatan Usaha 6 - Proyeksi Laporan Perubahan Arus Kas Tanpa Penambahan Kegiatan Usaha 7 - Proyeksi Laporan Laba (Rugi) Dengan Penambahan Kegiatan Usaha 8 - Proyeksi Laporan Posisi Keuangan Dengan Penambahan Kegiatan Usaha 9 - Proyeksi Laporan Perubahan Arus Kas Dengan Penambahan Kegiatan Usaha 10 - Perubahan Modal Kerja Sebelum Penambahan Usaha Mortar 11.A - Perubahan Modal Kerja Setelah Penambahan Usaha Mortar 11.B - Arus Kas Bersih Sebelum Penambahan Usaha Mortar 12.A - Arus Kas Bersih Setelah Penambahan Usaha Mortar 12.B

- Arus Kas Bersih Inkremental 12.C

- Analisa BEP 13

- Analisa Profitabilitas 14

- Analisa Sensitivitas 15

- Proyeksi Laporan Laba (Rugi) Tahun 2022-2026 (Konsolidasi) Setelah

Penambahan Kegiatan Usaha Mortar dan PCC 16

- Proyeksi Laporan Posisi Keuangan Tahun 2022-2026 (Konsolidasi) Setelah

Penambahan Kegiatan Usaha Mortar dan PCC 17

- Laporan Arus Kas Proyeksi Tahun 2022-2026 (Konsolidasi) 18 - Perubahan Modal Kerja Setelah Penambahan Usaha Mortar dan PCC 19.B - Perubahan Modal Kerja Sebelum Penambahan Usaha Mortar dan PCC 19.A - Arus Kas Bersih Sebelum Penambahan Usaha Mortar & PCC 20.A - Arus Kas Bersih Setelah Penambahan Usaha Mortar & PCC 20.B - Arus Kas Bersih Inkremental (Konsolidasi - Mortar & PCC) 20.C

- Analisa BEP - Konsolidasi (Mortar & PCC) 21

- Analisa Profitabilitas - Konsolidasi (Mortar & PCC) 22 - Analisa Sensitivitas - Dengan Penambahan Usaha Mortar & PCC 23

KETERANGAN

Studi Kelayakan Penambahan Kegiatan Usaha Bidang Mortar - PT Emdeki Utama Tbk

Dalam batas kemampuan dan keyakinan kami sebagai penilai, kami yang bertanda tangan di bawah ini pada tanggal penilaian menyatakan bahwa:

1. Pernyataan dalam laporan penugasan ini, yang mana berdasarkan pada analisis, opini, dan kesimpulan yang digambarkan di dalamnya, adalah benar dan akurat.

2. Kami tidak mempunyai kepentingan baik sekarang atau di masa yang akan datang terhadap perusahaan dalam laporan ini, maupun kepentingan pribadi atau keberpihakan sehubungan dengan hal-hal dalam laporan ini atau pihak-pihak terkait.

3. Penilai bertanggung jawab atas Laporan Studi Kelayakan.

4. Penugasan penilaian profesional telah dilakukan terhadap Objek Penugasan pada Tanggal Penilaian (Cut Off Date).

5. Penilai telah melakukan analisis untuk tujuan sebagaimana diungkapkan dalam Laporan Studi Kelayakan.

6. Lingkup pekerjaan dan data yang dianalisis telah diungkapkan.

7. Kesimpulan Pendapat telah sesuai dengan asumsi-asumsi dan kondisi pembatas.

8. Data ekonomi dan industri dalam Laporan Studi Kelayakan diperoleh dari berbagai sumber yang diyakini Penilai dapat dipertanggungjawabkan.

9. Biaya profesional tidak berhubungan dengan pendapat kewajaran yang terdapat dalam laporan ini.

10. Penilai telah menyelesaikan persyaratan pendidikan profesional yang ditetapkan/dilaksanakan oleh Masyarakat Profesi Penilai Indonesia (MAPPI).

11. Penilai memiliki pengetahuan yang memadai sehubungan dengan perusahaan dan/atau jenis industri yang dinilai.

12. Hasil penugasan ini tidak tergantung pada pengembangan atau indikasi nilai awal atau arahan analisa untuk menghasilkan nilai yang subjektif, besaran nilai, penentuan pencapaian nilai, atau peristiwa yang terjadi di kemudian hari yang berkaitan langsung yang ditujukan untuk penggunaan laporan ini.

13. Penilai telah melaksanakan ruang lingkup sebagai berikut:

Identifikasi masalah (identifikasi batasan, tujuan dan objek, definisi penilaian, dan tanggal penilaian)

Pengumpulan data dan wawancara

Analisis data

Penulisan laporan

14. Penilai telah melakukan analisis terhadap objek penugasan pada tanggal penilaian.

15. Penugasan ini telah dilaksanakan sesuai dengan peraturan perundang-undangan yang berlaku.

16. Tidak ada penilai lainnya selain yang bertandatangan di bawah ini, yang telah terlibat dalam pelaksanaan inspeksi, analisis, pembuatan kesimpulan, dan opini sebagaimana yang dinyatakan dalam laporan studi kelayakan ini.

17. Analisis, opini, dan kesimpulan yang dibuat oleh penilai, serta laporan penugasan telah dibuat dengan memenuhi ketentuan Kode Etik Penilai Indonesia (KEPI) dan SPI Edisi VII- 2018 dan Peraturan Otoritas Jasa Keuangan No. 35/POJK.04/2020 dengan mencantumkan

BAB I

PENDAHULUAN

1.1 Latar Belakang

PT Emdeki Utama Tbk (“Perseroan”) merupakan sebuah Perseroan Terbatas berstatus perusahaan terbuka (public company) yang didirikan di Indonesia. Bidang usaha Perseroan meliputi bidang Manufacturing untuk produksi Kalsium Karbida (industri kimia dasar anorganik lainnya, industri pembuatan logam dasar bukan besi). Perseroan berdomisili di Jl. Raya Krikilan No. 294, Kecamatan Driyorejo, Desa Krikilan, Kabupaten Gresik, Jawa Timur.

Berdasarkan informasi yang kami terima dari pihak manajemen, Perseroan akan memanfaatkan sisa bahan baku berupa kapur yang tidak terpakai. Dalam hal ini, Perseroan berencana untuk menambah kegiatan usaha bidang Mortar yang sebagian bahan baku produksinya menggunakan sisa bahan kapur tersebut.

Rencana kegiatan produksi akan dilaksanakan di Kabupaten Gresik, Jawa Timur.

Dasar penambahan bidang usaha tersebut mengacu kepada Peraturan Menteri Perhubungan Republik Indonesia No. PM 117 Tahun 2018 tentang Penyelenggaraan Angkutan Orang Tidak Dalam Trayek serta mengacu kepada Peraturan Daerah No. 5 Tahun 2014 tentang Transportasi. Sedangkan Lembaga Pemerintahan terkait pelaksanaan perizinan untuk penambahan kegiatan usaha penunjang tersebut yaitu Dinas Perhubungan DKI Jakarta, PTSP (Penanaman Modal dan Pelayanan Terpadu Satu Pintu) Jakarta Selatan, serta Badan Pajak dan Retribusi Daerah (apabila diperlukan).

Berdasarkan penjelasan dari manajemen Perseroan, Rencana Perseroan berupa penambahan kegiatan usaha penunjang Perseroan sebagaimana dimaksud dalam Peraturan Otoritas Jasa Keuangan Republik Indonesia Nomor 17/POJK.04/2020 tentang “Transaksi Material dan Kegiatan Utama” (“POJK No.17/2020”), mengingat bahwa Rencana Transaksi akan mengakibatkanterjadinya penambahan kegiatan usaha Perseroan. Untuk transaksi yang menyebabkan terjadinya penmbahan kegiatan usaha penunjang, Peraturan POJK No.17/2020 mensyaratkan adanya laporan studi kelayakan tentang perubahan kegiatan usaha penunjang yang disusun oleh penilai independen.

Dalam rangka pelaksanaan Rencana Transaksi dan untuk memenuhi ketentuan- ketentuan yang diatur dalam Peraturan POJK No.17/2020, maka Perseroan menunjuk penilai untuk melaksanakan penyusunan studi kelayakan atas Rencana Penambahan Kegiatan Usaha Penunjang (“Studi Kelayakan”)

1.2 Maksud dan Tujuan

Laporan Studi kelayakan ini bertujuan untuk memberikan pendapat mengenai kelayakan atas rencana Penambahan Kegiatan Usaha Bidang Mortar yang selanjutnya akan digunakan Perseroan untuk memenuhi ketentuan dari Peraturan POJK No.17/2020. Studi ini ditinjau dari berbagai aspek, meliputi aspek pasar, aspek teknis, aspek pola bisnis, aspek model manajemen, dan aspek keuangan.

Hasil studi kelayakan ini dapat dijadikan sebagai pegangan bagi para pengelola perusahaan dan bahan pertimbangan untuk kebijaksanaan maupun pengambilan keputusan, baik yang bersifat administratif maupun operasional di kemudian hari, sehingga diharapkan target pelaksanaan proyek dapat direalisasikan sesuai dengan rencana. Penugasan ini dilakukan dengan mengacu kepada ketentuan Kode Etik Penilai Indonesia (“KEPI”) serta Standar Penilaian Indonesia (“SPI”) Edisi VII Tahun 2018.

1.3 Metodologi

Metode yang digunakan dalam menyusun laporan Studi Kelayakan ini adalah:

Pengumpulan data-data primer dari Perseroan yang terkait dengan rencana penambahan kegiatan usaha yang meliputi data-data identitas, perizinan, rencana usaha serta data-data lainnya yang terkait dengan rencana penambahan kegiatan usaha.

Analisis makroekonomi dan analisis industri untuk mengevaluasi pengaruh dari faktor tersebut terhadap kinerja Perseroan di masa mendatang.

Dalam melakasanakan penugasan ini, analisis dilakukan terhadap kelayakan penambahan kegiatan usaha. Analisis ini dilakukan dengan menggunakan indikator Net Present Value (NPV), Profitability Index (PI), Internal Rate of Return (IRR), Break Even, dan Return on Investment (ROI).

1.4 Kondisi, Syarat dan Pembatasan

Kondisi, syarat dan pembatasan dibuat sebagai kode etik profesional dan batasan kewenangan konsultan antara lain:

1. Laporan Studi Kelayakan merupakan hasil analisis KJPP SPR atas rencana Perseroan yang juga dimaksudkan untuk digunakan sebagai pemenuhan Kode Etik Penilai Indonesia (“KEPI”) dan Standar Penilaian Indonesia (“SPI”) Edisi VII Tahun 2018 serta POJK No. 35/POJK.04/2020 tentang Penilaian dan Penyajian Laporan Penilaian Bisnis di Pasar Modal.

2. Nilai investasi yang digunakan dalam proyeksi merujuk pada rencana dan pertimbangan manajemen dan data pasar.

3. Penyusunan laporan studi ini merupakan interpretasi kami atas data dan informasi yang diperoleh dan tersedia yang kami anggap benar pada saat penyusunan laporan ini dilakukan. Asumsi-asumsi yang digunakan mungkin tidak lagi berlaku apabila terjadi sesuai atau kondisi tertentu yang mempengaruhi ketepatan asumsi-asumsi tersebut, seperti diberlakukannya peraturan-peraturan pemerintah yang baru maupun perubahan-perubahan penting di manajemen, bidang politik, sosial dan ekonomi.

4. Kami tidak bertanggung jawab atas kerugian sebagai akibat dari kesalahan opini atau kesimpulan yang terjadi karena adanya data atau informasi Perseroan yang relevan dan berpengaruh signifikan terhadap opini atau kesimpulan kami, yang tidak dan/atau belum kami terima dari Perseroan.

5. Kami berasumsi bahwa Perseroan mentaati semua peraturan yang ditetapkan Pemerintah, khususnya yang terkait dengan operasional perusahaan, baik di masa lalu maupun di masa mendatang.

6. Kami tidak melaksanakan pemeriksanaan terhadap legalitas aset yang dimiliki oleh Perseroan. Kami berasumsi bahwa tidak ada masalah legalitas berkenaan dengan aset-aset Perseroan, baik saat ini maupun di masa yang akan datang.

7. Kami berasumsi bahwa Perseroan telah dan akan memenuhi kewajiban berkenaan dengan perpajakan, retribusi pungutan-pungutan, dan/atau kewajiban lainnya sesuai dengan peraturan yang berlaku.

8. Kami telah melakukan penelahaan atas dokumen yang digunakan dalam proses penyusunan Studi Kelayakan.

9. Kami mengandalkan sepenuhnya data-data dari manajemen, adapun laporan keuangan audit per cut off date, kami peroleh dari manajemen.

10. Data dan informasi diperoleh dari sumber dan data yang dapat dipercaya.

11. Kami menggunakan proyeksi keuangan yang telah disesuaikan yang mencerminkan kewajaran proyeksi keuangan yang dibuat oleh manajemen dengan kemampuan pencapaian (fiduciary duty).

12. Kami bertanggung jawab atas pelaksanaan penyusunan studi Kelayakan dan kewajaran proyeksi.

13. Laporan ini terbuka untuk publik kecuali terdapat informasi yang bersifat rahasia yang dapat mempengaruhi operasional perusahaan.

14. Penilai telah memperoleh informasi atas status hukum objek penilaian dari pemberi tugas.

15. Kami bukan konsultan yang berkompetensi masalah lingkungan hidup, dan karenanya tidak bertanggung jawab terhadap setiap kewajiban aktual atau potensial yang terkait dengan permasalahan lingkungan.

16. Laporan Studi Kelayakan ini bersifat non disclaimer opinion.

17. Penilai bertanggung jawab pada laporan Studi Kelayakan ini dan kesimpulan akhir dari laporan ini.

BAB II

GAMBARAN UMUM PERSEROAN

2.1 Profil PT Emdeki Utama Tbk

2.1.1 Pendirian

PT Emdeki Utama Tbk (“Perseroan”) didirikan pada tahun 1981 oleh para pendiri group PT Metropolitan Development berdasarkan Akta Notaris Bagijo, S.H., notaris pengganti sementara dari Hobropoerwanto, No. 33 tanggal 17 Maret 1981 di Kota Jakarta dan telah mendapat pengesahan dari Menteri Kehakiman nomor Y.A.

5/325/3 tanggal 15 Oktober 1981. Sejak berdiri, Perseroan bergerak di bidang industri kalsium karbida dengan tujuan sebagai substitusi impor kalsium karbida di Indonesia. Perseroan memulai produksi percobaan pada November 1987, kemudian berproduksi secara komersial pada Februari 1988. Pada tahun 2017, Perseroan melakukan pencatatan Penawaran Umum Perdana Saham / IPO pada PT Bursa Efek Indonesia.

Anggaran Dasar Perusahaan telah mengalami beberapa kali perubahan, terakhir berdasarkan Akta Notaris Jose Dima Satria, S.H., M.Kn. No 117 tanggal 25 Mei 2021 di Jakarta, mengenai penyesuaian POJK 15 dan perubahan susunan pengurus PT Emdeki Utama Tbk. Perubahan tersebut telah disahkan oleh Kementerian Hukum dan Hak Asasi Manusia Republik Indonesia Nomor AHU-AH.01.03-0375627 dan ditetapkan pada tanggal 15 Juni 2021.

2.1.2 Kegiatan Usaha

Berdasarkan Akta Perubahan Anggaran Dasar Perseroan No. 127 tanggal 26 Juni 2019 yang dibuat dihadapan Notaris Jose Dima Satria, S.H., M.Kn. yang telah mendapat persetujuan oleh Menteri Hukum dan Hak Asasi Manusia Nomor AHU- 0042144.AH.01.02.TAHUN 2019 tanggal 26 Juli 2019, sebagaimana disebutkan dalam pasal 3, bidang usaha Perseroan adalah sebagai berikut:

a. Kegiatan usaha utama Perseroan:

- Industri kimia dasar anorganik lainnya;

- Industri pembuatan logam dasar bukan besi.

b. Kegiatan usaha untuk menunjang kegiatan usaha utama Perseroan:

- Pergudangan dan penyimpanan;

- Perdagangan besar bahan dan barang kimia dasar;

- Perdagangan besar produk lainnya.

2.1.3 Struktur Permodalan

Hingga 31 Desember 2021 berdasarkan Akta Perubahan Anggaran Dasar Perseroan No 127 tanggal 26 Juni 2019 yang dibuat dihadapan Notaris Jose Dima Satria, S.H., M.Kn., struktur permodalan Perseroan dan komposisi kepemilikan saham Perseroan adalah sebagai berikut:

Figur 1. Struktur Permodalan

Pemegang Saham Jumlah Saham (Lembar)

Persentase

Kepemilikan Jumlah (Rp)

Hishak Secakusuma 177.750.300 7,03% 17.775.030.000

Vincent Secapramana 1.125.001 0,04% 112.500.100

Soekrisman 72.956.380 2,88% 7.295.638.000

PT Budimulia Investama 65.625.000 2,59% 6.562.500.000

PT Ciputra Corpora 65.625.000 2,59% 6.562.500.000

PT Dwitunggal Permata 65.625.000 2,59% 6.562.500.000

PT Emde Industri Investama 1.684.195.100 66,57% 168.419.510.000

PT Megah Cipta Investama 65.625.000 2,59% 6.562.500.000

Benyamin Irwansyah Sadikin 16.125.000 0,64% 1.612.500.000

Boy Bernadi Sadikin 16.125.000 0,64% 1.612.500.000

Eddy Trisnadi Sadikin 16.125.000 0,64% 1.612.500.000

Irawan Hernadi Sadikin 16.125.000 0,64% 1.612.500.000

Masyarakat 267.123.221 10,56% 26.712.322.100

Jumlah 2.530.150.002 100% 253.015.000.200

Sumber: Akta Perubahan Anggaran Perseroan No 127, tanggal 26 Juni 2019

2.1.4 Susunan Pengurus

Berdasarkan Akta Perubahan Anggaran Dasar Perseroan No. 117 tanggal 25 Mei 2021 yang dibuat dihadapan Notaris Jose Dima Satria, S.H., M.Kn., susunan Dewan Komisaris dan Direksi Perseroan adalah sebagai berikut:

Dewan Komisaris

Komisaris Utama : Tuan Agam Nugraha Subagdja Komisaris : Tuan Irawan Hernadi Sadikin

Komisaris : Tuan Fenza Sofyan

Komisaris Independen : Tuan Wahyudin Komisaris Independen : Tuan Sjaiful Arifin

Direksi

Direktur Utama : Nyonya Vivian Secakusuma Direktur : Tuan Vincent Secapramana Direktur : Tuan Kilambi Chakravarthi

2.2 Legalitas dan Perizinan

Pada saat ini Perseroan telah memperoleh dokumen-dokumen dan perizinan yang diperlukan dari instansi yang berwenang berkaitan dengan kegiatan usahanya sebagai berikut:

1. Surat Perizinan Berusaha Berbasis Risiko dengan Nomor Induk Berusaha 9120004561117 yang diterbitkan oleh Pemerintah Republik Indonesia berdasarkan UU No 11 Tahun 2020 tentang Cipta Kerja, diterbitkan tanggal 11 Mei 2019 di Jakarta.

2. Nomor Pokok Wajib Pajak 01.060.211.8-641.000 atas nama PT Emdeki Utama Tbk

3. Salinan Akta Pendirian Perseroan PT Emdeki Utama Tbk (“MDKI.JK’) didirikan berdasarkan Akta Notaris Bagijo, S.H., notaris pengganti sementara dari Hobropoerwanto, No. 33 tanggal 17 Maret 1981 di Kota Jakarta dan telah mendapat pengesahan dari Menteri Kehakiman nomor Y.A. 5/325/3 tanggal 15 Oktober 1981.

4. Salinan Akta Perubahan Anggaran Dasar Perseroan berdasarkan Akta Notaris Soesilo Hadi Rijanto, S.H di Gresik No 11 tanggal 18 Januari 2008, mengenai penyesuain UU PT. Perubahan ini telah di sah kan oleh Kementerian Hukum dan Hak Asasi Manusia Republik Indonesia Nomor AHU-13875.AH.01.02 tahun 2008, ditetapkan pada tanggal 19 Maret 2008.

5. Salinan Akta Notaris Fathiah Helmi, SH. No 71 tanggal 19 Mei 2017 di Jakarta, mengenai penyesuaian PT Tbk. Perubahan ini telah di sah kan oleh Keputusan Menteri Hukum dan Hak Asasi Manusia Republik Indonesia Nomor AHU- 0011119.AH.01.02. Tahun 2017, ditetapkan pada tanggal 19 Mei 2017.

6. Salinan Akta Notaris Fathiah Helmi, SH. No 27 tanggal 26 Januari 2018 di Jakarta, mengenai perubahan modal. Perubahan tersebut telah di sah kan oleh Kementerian Hukum dan Hak Asasi Manusia Republik Indonesia Nomor AHU- AH.01.03-0042441 tanggal 29 Januari 2018.

7. Salinan Akta Notaris Jose Dima Satria, S.H., M.Kn. No 49 tanggal 14 Januari 2019 di Jakarta, mengenai perubahan modal karena saham bonus. Perubahan tersebut telah di sah kan oleh Kementerian Hukum dan Hak Asasi Manusia Republik Indonesia Nomor AHU-AH.01.03.0042441 tanggal 22 Januari 2019 8. Salinan Akta Notaris Jose Dima Satria, S.H., M.Kn. No 127 tanggal 26 Juni 2019

di Jakarta, mengenai Rapat Perubahan Anggaran Dasar pada pasal 3. Perubahan

tersebut telah di sah kan oleh Keputusan Menteri Hukum dan Hak Asasi Manusia Republik Indonesia Nomor AHU-0042144.AH.01.02. Tahun 2019, ditetapkan pada tanggal 26 Juli 2019.

9. Salinan Akta Notaris Jose Dima Satria, S.H., M.Kn. No 3 tanggal 5 Mei 2020 di Jakarta, mengenai perubahan susunan pengurus PT Emdeki Utama Tbk.

perubahan tersebut telah di sah kan oleh Kementerian Hukum dan Hak Asasi Manusia Republik Indonesia Nomor AHU-AH.01.03-0215044, ditetapkan pada tanggal 11 Mei 2020.

10. Salinan Akta Notaris Jose Dima Satria, S.H., M.Kn. No 117 tanggal 25 Mei 2021 di Jakarta, mengenai penyesuaian POJK 15 dan perubahan susunan pengurus PT Emdeki Utama Tbk. perubahan tersebut telah di sah kan oleh Kementerian Hukum dan Hak Asasi Manusia Republik Indonesia Nomor AHU-AH.01.03- 0375627, ditetapkan pada tanggal 15 Juni 2021.

2.3 Tenaga Kerja

Jumlah tenaga kerja Perseroan untuk kegiatan usaha bidang mortar yaitu sebanyak 22 orang karyawan dengan jadwal kerja 3 shift.

QC: 1 orang (operator)

Produksi: 10 Orang (1 SPV, 9 Orang Operator) - SPV: 1 Orang

- Shift 1: 3 Operator - Shift 2: 3 Operator - Shift 3: 3 Operator

Bahan & Maintenance: 8 Orang (1 SPV, 7 Operator) - SPV: 1 Orang

- Loader: 1 Orang

- Ayak & Kebersihan: 2 Orang - Maintenance: 2 Orang - Giling: 2 Orang

Marketing: 3 Orang - SPV: 1 Orang

- Administrasi: 1 Orang - Sales: 1 Orang

2.4 Tinjauan Kinerja Keuangan

Berikut merupakan dasar analisis kinerja keuangan historis:

a. Laporan Keuangan PT Emdeki Utama Tbk dan Entitas Anak Tanggal 31 Desember 2021 dan 2020 yang telah diaudit oleh KAP Hadori Sugiarto Adi &

Rekan dengan pendapat bahwa laporan keuangan tersebut menyajikan secara wajar dalam semua hal yang material.

b. Laporan Keuangan PT Emdeki Utama Tbk dan Entitas Anak Tanggal 31 Desember 2020 dan 2019 yang telah diaudit oleh KAP Paul Hadiwinata, Hidajat, Arsono, Retno, Palilingan & Rekan dengan pendapat bahwa laporan keuangan tersebut menyajikan secara wajar dalam semua hal yang material.

c. Laporan Keuangan PT Emdeki Utama Tbk dan Entitas Anak Tanggal 31 Desember 2019 dan 2018 yang telah diaudit oleh KAP Paul Hadiwinata, Hidajat, Arsono, Retno, Palilingan & Rekan dengan pendapat bahwa laporan keuangan tersebut menyajikan secara wajar dalam semua hal yang material.

d. Laporan Keuangan PT Emdeki Utama Tbk dan Entitas Anak Tanggal 31 Desember 2018 dan 2017 yang telah diaudit oleh KAP Paul Hadiwinata, Hidajat, Arsono, Retno, Palilingan & Rekan dengan pendapat bahwa laporan keuangan tersebut menyajikan secara wajar dalam semua hal yang material.

e. Laporan Keuangan PT Emdeki Utama Tbk dan Entitas Anak Tanggal 31 Desember 2017 dan 2016 yang telah diaudit oleh KAP Hadori Sugiarto Adi &

Rekan dengan pendapat bahwa laporan keuangan tersebut menyajikan secara wajar dalam semua hal yang material.

Tinjauan Laba (Rugi)

Figur 2. Laba (Rugi)

(dalam jutaan rupiah)

Sumber: Laporan Keuangan Perseroan

Pendapatan Perseroan diperoleh dari pendapatan air conditioner dan jasa serta penjualan kalsium karbis. Rata-rata laba kotor terhadap pendapatan selama periode historis rata-rata sebesar 22,68% dengan persentase terendah pada periode 2018 dengan nilai 19,76%. Laba sebelum pajak terhadap pendapatan rata-rata sebesar 13,09% dan rata-rata laba tahun berjalan selama periode historis terhadap pendapatan sebesar 10,38%.

Tinjauan Posisi Keuangan

Figur 3. Posisi Keuangan

(dalam jutaan rupiah)

Sumber: Laporan Keuangan Perseroan

Total aset Perseroan selama periode historis terlihat meningkat setiap tahunnya, sedangkan liabilitas cenderung fluktuatif. Sementra itu Ekuitas Perseroan mengalami peningkatan pada periode historis.

Tinjauan Arus Kas

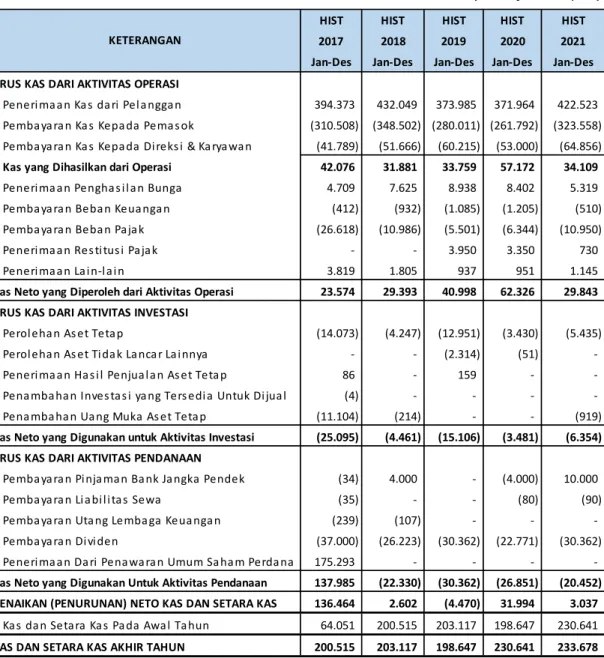

Figur 4. Arus Kas

(dalam jutaan rupiah)

Sumber: Laporan Keuangan Perseroan

Dari laporan keuangan yang diperoleh, aktivitas cash flow pada periode yang berakhir pada 31 Desember 2021 diantaranya sebagai berikut:

Arus kas bersih untuk aktivitas operasi Perseroan menunjukan arus kas masuk sebesar Rp29.843 Juta pada periode 2021. Arus Kas Bersih Untuk Aktivitas Operasi Berasal Dari Penerimaan Kas Dari Pelanggan, Pembayaran Kas Kepada Pemasok, Pembayaran Kas Kepada Direksi & Karyawan, Penerimaan

HIST HIST HIST HIST HIST

2017 2018 2019 2020 2021

Jan-Des Jan-Des Jan-Des Jan-Des Jan-Des ARUS KAS DARI AKTIVITAS OPERASI

Peneri ma a n Ka s da ri Pel a ngga n 394.373 432.049 373.985 371.964 422.523 Pemba ya ra n Ka s Kepa da Pema s ok (310.508) (348.502) (280.011) (261.792) (323.558) Pemba ya ra n Ka s Kepa da Di reks i & Ka rya wa n (41.789) (51.666) (60.215) (53.000) (64.856) Kas yang Dihasilkan dari Operasi 42.076 31.881 33.759 57.172 34.109 Peneri ma a n Pengha s i l a n Bunga 4.709 7.625 8.938 8.402 5.319 Pemba ya ra n Beba n Keua nga n (412) (932) (1.085) (1.205) (510) Pemba ya ra n Beba n Pa ja k (26.618) (10.986) (5.501) (6.344) (10.950) Peneri ma a n Res titus i Pa ja k - - 3.950 3.350 730 Peneri ma a n La i n-l a i n 3.819 1.805 937 951 1.145 Kas Neto yang Diperoleh dari Aktivitas Operasi 23.574 29.393 40.998 62.326 29.843 ARUS KAS DARI AKTIVITAS INVESTASI

Perol eha n As et Tetap (14.073) (4.247) (12.951) (3.430) (5.435)

Perol eha n As et Ti da k La nca r La i nnya - - (2.314) (51) - Peneri ma a n Ha s i l Penjua l a n As et Tetap 86 - 159 - - Pena mba ha n Inves tas i ya ng Ters edi a Untuk Di jua l (4) - - - - Pena mba ha n Ua ng Muka As et Tetap (11.104) (214) - - (919) Kas Neto yang Digunakan untuk Aktivitas Investasi (25.095) (4.461) (15.106) (3.481) (6.354) ARUS KAS DARI AKTIVITAS PENDANAAN

Pemba ya ra n Pi nja ma n Ba nk Ja ngka Pendek (34) 4.000 - (4.000) 10.000 Pemba ya ra n Li a bi l i tas Sewa (35) - - (80) (90) Pemba ya ra n Utang Lemba ga Keua nga n (239) (107) - - -

Pemba ya ra n Di vi den (37.000) (26.223) (30.362) (22.771) (30.362)

Peneri ma a n Da ri Pena wa ra n Umum Sa ha m Perda na 175.293 - - - - Kas Neto yang Digunakan Untuk Aktivitas Pendanaan 137.985 (22.330) (30.362) (26.851) (20.452) KENAIKAN (PENURUNAN) NETO KAS DAN SETARA KAS 136.464 2.602 (4.470) 31.994 3.037

Ka s da n Setara Ka s Pa da Awa l Ta hun 64.051 200.515 203.117 198.647 230.641 KAS DAN SETARA KAS AKHIR TAHUN 200.515 203.117 198.647 230.641 233.678

KETERANGAN

Penghasilan Bunga, Pembayaran Beban Keuangan, Pembayaran Beban Pajak, Penerimaan Restitusi Pajak, serta Penerimaan Lain-lain.

Arus kas bersih untuk aktivitas investasi Perseroan pada periode 2021 menunjukkan arus kas keluar sebesar Rp6.354 Juta. Arus kas bersih untuk aktivitas investasi tersebut berasal dari Perolehan Aset Tetap dan Penambahan Uang Muka Aset Tetap

Arus kas bersih untuk aktivitas pendanaan Perseroan menunjukkan arus kas keluar sebesar Rp20.452 Juta. Arus kas bersih tersebut berasal dari Pembayaran Pinjaman Bank Jangka Pendek, Pembayaran Liabilitas Sewa, dan Pembayaran Dividen.

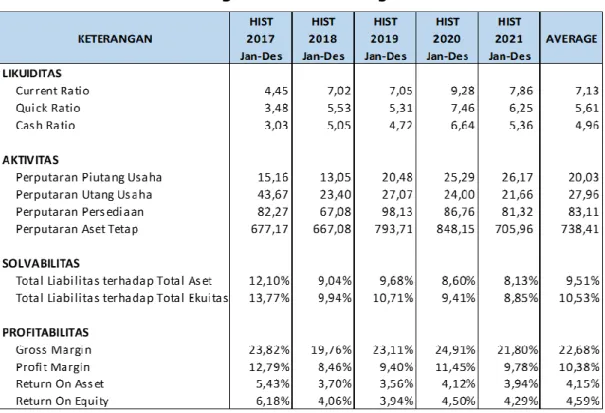

Rasio Keuangan

Figur 5. Rasio Keuangan

Sumber: Laporan keuangan Perseroan, diolah

Rasio Likuiditas

Tingkat Likuiditas Perseroan secara rata-rata dalam periode 31 Desember 2017 sampai dengan 2021 menunjukkan keadaan yang sangat baik dimana rata-rata likuiditas Perseroan pada risiko lancar menunjukkan angka lebih dari 1 artinya aset lancar masih sangat cukup untuk menutupi kewajiban lancar.

Rasio Aktivitas

Rasio aktivitas menunjukkan efektif atau tidaknya Perusahaan dalam menggunakan sumber-sumber dana yang tersedia atau melihat efisensi perusahaan dalam memanfaatkan asetnya yang tersedia atau melihat efisiensi perusahaan dalam memanfaatkan asetnya untuk menghasilkan kas dan pendapatan. Jika dilihat dari rata-rata selama periode historis, secara berturut-turut rasio perputaran piutang usaha, rasio perputaran utang usaha, rasio perputaran persediaan, dan rasio perputaran aset tetap yaitu sebesar 20,03; 27,96; 83,11 dan 738,41. Hal ini dapat diartikan bahwa Perseroan sudah optimal dalam mengoperasikan semua aktivitasnya.

Rasio Solvabilitas

Rasio ini menilai kemampuan dalam melunasi semua kewajibannya, baik jangka pendek maupun jangka panjang dengan jaminan aset yang dimiliki perusahaan hingga perusahaan tutup atau likuidiasi. Rasio utang terhadap total aset rata-rata selama periode historis adalah sebesar 9,51%, sedangkan rasio utang terhadap total ekuitas yaitu sebesar 10,53%.

Rasio Profitabilitas

Rasio ini diperlukan untuk pencatatan transaksi keuangan. Biasanya dinilai oleh investor dan kreditur untuk menilai jumlah laba investasi yang akan diperoleh investor dan besaran laba perusahaan untuk menilai kemampuan perusagaan membayar utang kepada kreditur berdasarkan tingkat pemakaian aset dan sumber daya lainnya sehingga terlihat tingkat efisiensi perusahaan. Rata-rata marjin laba kotor selama periode historis mencapai 22,68%, margin laba sebesar 10,38%, rasio pengembalian aset sebesar 4,15% dan untuk rata-rata rasio pengembalian ekuitas adalah sebesar 4,59%.

2.5 Informasi Investigasi Lapangan

Kami telah melakukan investigasi lapangan dalam rangka memperoleh informasi yang relevan dalam penugasan penambahan kegiatan usaha Perseroan.

Berikut informasi terkait pelaksanaan investigasi lapangan:

No. Surat Tugas : 0483A/KJPPSPR-ST/III/2022

Lokasi : Jl. Raya Krikilan No. 294, Kec. Driyorejo, Ds. Krikilan, Kab.

Gresik, Jawa Timur Tanggal : 25 Maret 2022

Pelaksana : Ruli Citrarini, SE; Fitya Shabrina, SE; Echa Tania Mulyani, SE

BAB III

ASPEK MAKRO INDONESIA

3.1 Makroekonomi Indonesia

3.1.1 Kondisi Perekonomian Indonesia

Perekonomian domestik diprakirakan tumbuh lebih tinggi pada 2022. Perkembangan indikator ekonomi pada Desember 2021 mengindikasikan akselerasi proses pemulihan, antara lain mobilitas masyarakat, penjualan eceran, dan keyakinan konsumen. Secara keseluruhan, pertumbuhan ekonomi 2021 diprakirakan tetap berada dalam kisaran 3,2-4,0%. Perekonomian ekonomi diprakirakan meningkat ke kisaran 4,7-5,5% pada 2022, sejalan dengan akselerasi konsumsi swasta dan investasi, di tengah tetap terjaganya belanja fiskal Pemerintah dan ekspor, meski risiko kenaikan kasus Covid-19 perlu terus diwaspadai. Prakiraan tersebut didukung oleh mobilitas yang terus meningkat sejalan dengan akselerasi vaksinasi, pembukaan ekonomi yang semakin luas, dan stimulus kebijakan yang berlanjut.

Figur 6. Struktur dan Pertumbuhan PDB Menurut Pengeluaran

Sumber: BPS

Optimisme terhadap peningkatan pertumbuhan ekonomi 2022 tetap kuat. Dari sisi Kinerja Lapangan Usaha (LU) utama, seperti industri pengolahan, perdagangan, kontruksi, dan pertanian tumbuh meningkat. Hal yang sama terlihat pada kinerja LU jasa keuangan, real estate dan jasa perusahaan yang tetap baik.

Figur 7. Struktur dan Pertumbuhan PDB Menurut Lapangan Usaha

Sumber: BPS

Secara spasial, perbaikan pertumbuhan ekonomi nasional pada tahun 2021 terjadi di seluruh wilayah, dengan pertumbuhan tertinggi tercatat di wilayah Sulawesi Maluku- Papua (Sulampua), diikuti Jawa, Sumatera, dan Kalimantan.

Figur 8. PDB Spasial Triwulan IV 2021

Sumber: BI, Tinjauan Kebijakan Moneter Februari 2022

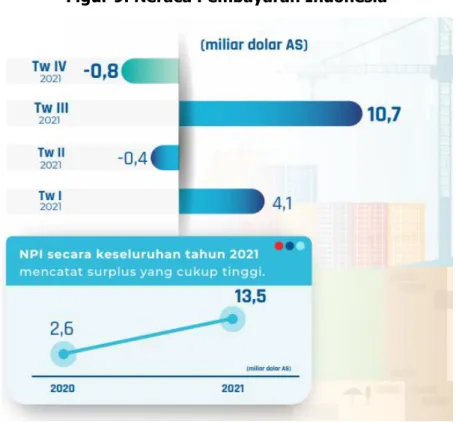

3.1.2 Neraca Pembayaran Indonesia (NPI)

Kinerja Neraca Pembayaran Indonesia (NPI) pada triwulan IV 2021 tetap baik, sehingga menopang ketahanan eksternal. NPI pada triwulan IV 2021 mencatat defisit rendah sebesar 0,8 miliar dolar AS, ditopang oleh surplus transaksi berjalan yang berlanjut, di tengah transaksi modal dan finansial yang mencatat defisit.

Dengan perkembangan tersebut, NPI secara keseluruhan tahun 2021 mencatat surplus yang cukup tinggi mencapai 13,5 miliar dolar AS. Posisi cadangan devisa pada akhir Desember 2021 meningkat menjadi sebesar 144,9 miliar dolar AS atau setara dengan pembiayaan 7,8 bulan impor dan utang luar negeri pemerintah serta berada di atas standar kecukupan internasional.

Figur 9. Neraca Pembayaran Indonesia

Sumber: BI, Infografis Neraca Pembayaran Indonesia Triwulan IV 2021

Surplus transaksi berjalan berlanjut pada triwulan IV 2021 terutama ditopang oleh surplus neraca barang yang tetap tinggi. Pada triwulan IV 2021 transaksi berjalan melanjutkan surplus sebesar 1,4 miliar dolar AS (0,4% dari PDB), meskipun lebih rendah dari capaian surplus sebesar 5,0 miliar dolar AS (1,7% dari PDB) pada triwulan sebelumnya. Surplus transaksi berjalan tersebut didukung oleh surplus neraca perdagangan barang seiring tetap kuatnya kinerja ekspor yang dipengaruhi oleh permintaan global dan akselerasi harga komoditas ekspor, khususnya batu bara. Sejalan perbaikan aktivitas ekonomi domestik dan tetap kuatnya ekspor, impor

juga tumbuh meningkat sehingga menahan surplus neraca perdagangan barang lebih lanjut. Kinerja transaksi berjalan juga ditopang oleh peningkatan surplus neraca pendapatan sekunder yang disebabkan oleh kenaikan penerimaan hibah Pemerintah di bidang kesehatan untuk penanganan pandemi Covid-19. Di sisi lain, defisit neraca jasa meningkat terutama akibat melebarnya defisit jasa transportasi sejalan dengan peningkatan pembayaran jasa freight impor barang. Sementara itu, defisit neraca pendapatan primer meningkat seiring dengan perbaikan kinerja korporasi pada periode laporan.

Kinerja transaksi modal dan finansial pada triwulan IV 2021 tetap terjaga terutama ditopang oleh surplus investasi langsung di tengah ketidakpastian keuangan global yang berlanjut. Optimisme investor terhadap prospek pemulihan ekonomi domestik mendorong aliran masuk neto investasi langsung pada triwulan IV 2021 sebesar 3,4 miliar dolar AS, naik dibandingkan dengan capaian surplus 3,2 miliar dolar AS pada triwulan sebelumnya. Di sisi lain, ketidakpastian pasar keuangan global yang berlanjut menyebabkan penyesuaian aliran modal keluar pada investasi portofolio terutama dalam bentuk Surat Berharga Negara (SBN) domestik di tengah kinerja saham yang masih mencatat surplus. Selain itu, transaksi investasi lainnya mencatat defisit akibat peningkatan pembayaran utang luar negeri swasta yang jatuh tempo.

Dengan perkembangan tersebut, transaksi modal dan finansial pada triwulan IV 2021 mencatat defisit sebesar 2,4 miliar dolar AS (0,7% dari PDB).

Perkembangan NPI secara keseluruhan tahun 2021 mencatat surplus tinggi, sehingga ketahanan sektor eksternal tetap terjaga. Surplus NPI tahun 2021 tercatat sebesar 13,5 miliar dolar AS, jauh meningkat dibandingkan capaian surplus pada tahun sebelumnya sebesar 2,6 miliar dolar AS. Perkembangan tersebut ditopang oleh surplus transaksi berjalan serta surplus transaksi modal dan finansial. Transaksi berjalan pada 2021 membukukan surplus sebesar 3,3 miliar dolar AS (0,3% dari PDB), setelah mencatat defisit pada 2020 sebesar 4,4 miliar dolar AS (0,4% dari PDB). Surplus tersebut terutama ditopang oleh pesatnya kinerja ekspor sejalan dengan meningkatnya permintaan dari negara mitra dagang dan tingginya harga komoditas global, di tengah impor yang juga meningkat seiring perbaikan ekonomi domestik. Selain itu, transaksi modal dan finansial pada 2021 juga membukukan surplus 11,7 miliar dolar AS, lebih tinggi dari capaian pada tahun sebelumnya sebesar 7,9 miliar dolar AS terutama ditopang oleh investasi langsung dan investasi portofolio.

Ke depan, Bank Indonesia senantiasa mencermati dinamika perekonomian global yang dapat memengaruhi prospek NPI dan terus memperkuat bauran kebijakan guna menjaga stabilitas perekonomian, serta melanjutkan koordinasi kebijakan dengan Pemerintah dan otoritas terkait guna memperkuat ketahanan sektor eksternal.

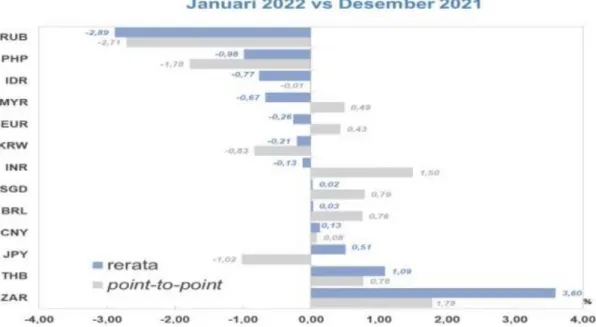

3.1.3 Nilai Tukar Rupiah

Nilai tukar Rupiah menguat sejalan dengan kinerja Neraca Pembayaran Indonesia (NPI) yang membaik. Nilai tukar Rupiah terjaga didukung oleh langkah-langkah stabilisasi Bank Indonesia dan ketahanan sektor eksternal Indonesia, di tengah ketidakpastian pasar keuangan global yang berlanjut. Nilai tukar Rupiah pada 19 Januari 2022 melemah 0,77% secara point to point dan 0,01% secara rerata dibandingkan dengan level Desember 2021. Perkembangan nilai tukar Rupiah tersebut disebabkan oleh aliran masuk modal asing yang masih terbatas di tengah terjaganya pasokan valas domestik dan persepsi positif terhadap prospek perekonomian domestik.

Figur 10. Rupiah vs Negara Kawasan

Sumber: Reuters, Bloomberg, data s.d 09 Februari 2022, diolah BI, Kebijakan Moneter Februari 2022

Depresiasi Rupiah tersebut relatif lebih rendah dibandingkan depresiasi mata uang sejumlah negara berkembang lainnya, seperti Filipina (0,98% ytd) dan Rusia (2,89% ytd). Ke depan, nilai tukar Rupiah diprakirakan tetap terjaga didukung oleh kondisi fundamental ekonomi Indonesia yang tetap baik, di tengah ketidakpastian pasar keuangan global yang berlanjut. Bank Indonesia akan terus memperkuat kebijakan stabilisasi nilai tukar Rupiah sesuai dengan bekerjanya mekanisme pasar dan fundamental ekonomi, melalui langkah-langkah mendorong efektivitas operasi moneter dan ketersediaan likuiditas di pasar.

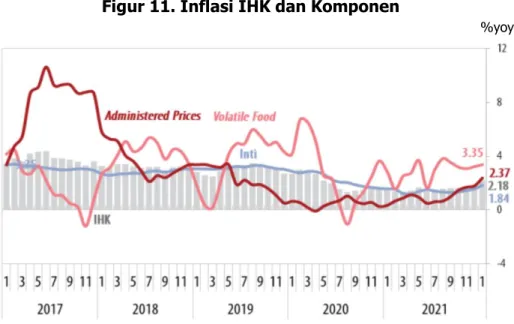

3.1.4 Inflasi

Inflasi 2021 tetap rendah dan mendukung stabilitas perekonomian. Inflasi Indeks Harga Konsumen (IHK) 2021 tercatat sebesar 1,87% (yoy) dan berada di bawah kisaran sasaran 3,0%±1% meski meningkat dibandingkan dengan inflasi IHK 2020 sebesar 1,68% (yoy). Perkembangan tersebut dipengaruhi oleh permintaan domestik yang belum kuat sebagai dampak pandemi Covid-19, nilai tukar yang stabil dan ekspektasi inflasi yang terjaga, ketersediaan pasokan dan kelancaran distribusi bahan pangan, serta sinergi kebijakan Bank Indonesia dan Pemerintah untuk menjaga stabilitas harga.

Figur 11. Inflasi IHK dan Komponen

%yoy

Sumber: BPS, diolah BI (Laporan Kebijakan Moneter Triwulan IV 2021)

Figur 12. Ekspektasi Inflasi

%, Avg yoy

Sumber: Consensus Forecast

Ke depan, inflasi pada tahun 2022 diprakirakan terkendali dalam sasaran 3,0%±1%

sejalan dengan masih memadainya penawaran agregat dalam memenuhi kenaikan permintaan agregat, tetap terkendalinya ekspektasi inflasi dan satabilitas nilai tukar Rupiah, serta respons kebijakan yang ditempuh Bank Indonesia dan Pemerintah.

Bank Indonesia berkomitmen menjaga stabilitas harga dan memperkuat koordinasi kebijakan dengan Pemerintah melalui Tim Pengendalian Inflasi Pusat dan Daerah (TPIP dan TPID) guna menjaga inflasi IHK dalam kisaran targetnya.

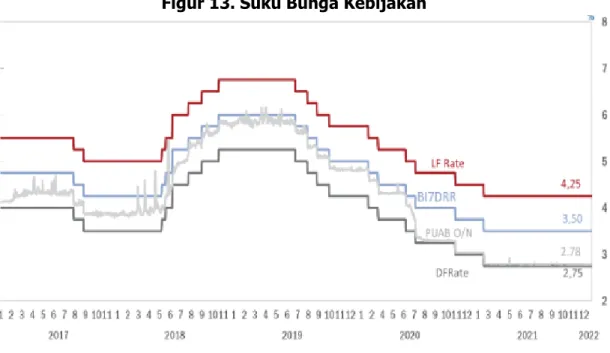

3.1.5 Suku Bunga

Suku bunga kebijakan moneter yang tetap rendah dan likuiditas yang longgar mendorong suku bunga kredit perbankan dalam tren terus menurun. Di pasar uang dan pasar dana, suku bunga PUAB overnight dan suku bunga deposito 1 bulan perbankan telah menurun, masing-masing sebesar 26 bps sejak Desember 2020 menjadi 2,78% dan 2,96% pada Desember 2021. Di pasar kredit. Penurunan SBDK perbankan terus berlanjut, diikuti penurunan suku bunga kredit baru pada seluruh kelompok Bank.

Figur 13. Suku Bunga Kebijakan

Sumber: BI, Laporan Kebijakan Moneter Triwulan IV 2021

Aktivitas ekonomi dan mobilitas masyarakat yang meningkat mendorong perbaikan persepsi risiko perbankan, sehingga berdampak positif bagi penurunan suku bunga kredit baru. Namun demikian, penurunan suku bunga kredit yang jauh lebih lambat daripada penurunan suku bunga deposito perbankan menyebabkan spread antara suku bunga kredit dan deposito, serta Net Interest Margin (NIM) perbankan, terus mengalami peningkatan. Oleh sebab itu, Bank Indonesia memandang peran perbankan dalam penyaluran kredit/pembiayaan termasuk melalui penurunan suku

bunga kredit dapat ditingkatkan guna semakin mendorong pemulihan ekonomi nasional.

3.1.6 Proyeksi Perekonomian Indonesia Tahun 2022

Bank Indonesia memprakirakan pertumbuhan ekonomi Indonesia pada tahun 2022 akan mencapai 4,7-5,5% dari 3,2-4,0% pada tahun 2021. Didorong oleh berlanjutnya perbaikan ekonomi global yang berdampak pada kinerja ekspor yang tetap kuat, serta meningkatnya permintaan domestik dari kenaikan konsumsi dan investasi. Ke depan, upaya penanggulangan COVID-19 perlu terus dicermati karena dapat mempengaruhi prospek pertumbuhan ekonomi, volume perdagangan, dan harga komoditas dunia, serta pergerakan aliran modal ke negara berkembang, termasuk Indonesia agar stabilitas ekonomi tetap terkendali dan sistem keuangan yang tetap terjaga.

3.2 Kesimpulan Analisa Kelayakan Aspek Makro Indonesia

Dengan memperhatikan kondisi perekonomian Indonesia yang sedang tumbuh, maka rencana penambahan kegiatan usaha bidang mortar secara aspek makro layak untuk dilaksanakan.

BAB IV ASPEK PASAR

4.1 Industri Mortar

Industri Mortar semakin berkembang dan diminati pasar karena keunggulannya dibandingkan semen konvensional. Semen mortar merupakan bahan bangunan berbahan dasar semen, pasir, filler dan additive khusus yang diformulasi khusus sesuai dengan fungsi dan kegunaan masing-masing jenis. Beberapa keunggulan produk mortar diantaranya bersifat instan atau siap pakai, penggunaannya tidak perlu lagi ditambahkan material lain, serta cukup diaduk dengan air dan langsung diaplikasikan. Semen mortar ini menjadi bahan bangunan alternatif pengganti adukan semen pasir konvensional yang memiliki banyak keunggulan.

Dalam catatan Asosiasi Semen Indonesia (ASI), perusahaan swasta dan asing saat ini telah menguasai 56% industri semen nasional, sedangkan sisanya dipegang oleh BUMN. Tak heran jika produsen semen dalam Negeri semakin serius mengemas pasar semen mortar. ASI mencatat, kapasitas produksi semen nasional telah mencapai 110 juta ton per tahun, sementara konsumsi masih berkisar 70 juta ton per tahun. Oleh karena itu, dengan adanya Mortar bisa membantu meningkatkan utilitas pabrik.

Perkembangan pasar mortar di Indonesia semakin meningkat seiring bertumbuhnya kesadaran masyarakat akan produk tersebut. Kecenderungan market terutama di wilayah perkotaan yang saat ini mulai beralih ke produk instan dinilai lebih praktis dan siap pakai sehingga memiliki peluang market yang menjanjikan.

Di tengah pandemi Covid-19 para produsen semen mortar tetap optimis dengan prospek industri ini ke depan, seiring dengan kebangkitan industri properti tahun ini.

Sejumlah kebijakan di sektor properti turut membuka peluang kebangkitan sektor properti tahun ini, seperti pemulihan ekonomi dengan adanya penurunan suku bunga Bank Indonesia BI7DRR 3,75%. Di tahun mendatang, permintaan terhadap semen mortar diproyeksikan masih akan terus mengalami peningkatan yang cukup tinggi sekitar 10% per tahun. Hal ini sejalan dengan perkembangan sektor industri kontruksi dan infrastruktur.

4.2 Kondisi Pasar

4.2.1. Pangsa Pasar, Potensi Pasar, Sasaran, dan Potensi Nilai Pasar

Sejak memasuki market nasional pada tahun 1996, mortar telah menjadi solusi bahan bangunan dengan mengutamakan tiga aspek utama yang harus dimiliki bangunan, yaitu aspek kekuatan, fungsi dan estetika serta memiliki kekokohan yang utuh untuk memastikan bahwa semua orang dapat menjalankan aktivitas dengan nyaman di dalam bangunan. Berbagai inovasi yang ditawarkan oleh para pelaku bisnis tanah air telah memacu pertumbuhan industri mortar secara positif untuk memenuhi kebutuhan pasar di Indonesia.

Salah satu bahan bangunan inovatif yang dapat memudahkan pengerjaan konstruksi bangunan adalah mortar. Hal ini disebabkan karena tingkat efektivitas yang ditawarkan baik secara aplikasi produk dalam proses konstruksi maupun biaya operasional yang terbilang terukur dan juga terjangkau.

Selain dari efisiensi yang ditawarkan, keunggulan lainnya dalam menggunakan mortar adalah aplikasi yang lebih praktis di mana cukup dengan membuka sak mortar dan mencampurkannya dengan air lalu langsung mengaplikasikannya. Hal lainnya adalah kualitas yang lebih terjamin dikarenakan pembuatan mortar dilakukan di pabrik yang sudah menentukan standar tinggi. Dengan keunggulan daripada mortar ini tentunya menjadi potensi dan pangsa pasar perusahaan dalam menambah kegiatan usaha bidang mortar.

Selain itu, dalam penambahan kegiatan usaha ini, Perusahaan menyasar eksisting customer ditambah pertumbuhan bidang usaha konstruksi dan perumahan pada saat ini dan di masa mendatang yang nantinya diharapkan dapat menambah jumlah pelanggan.

4.2.2. Kesinambungan (Sustainability)

Berkembanganya pemrosesan batu kapur seiring dengan perkembangan tuntunan kualitas prosuk industri, yang harus dipenuhi melalui spesifikasi dari batu kapur maupun produk turunannya. Semakin tingginya harga energi serta banyaknya jumlah pengusaha batu kapur, maka tantangan utama industri batu kapur adalah efisiensi energi bahan bakar, serta inovasi produk untuk peningkatan nilai tambah, salah satunya adalah dengan mengolahnya menjadi Mortar. Diharapkan dapat menjadi pendorong bagi industri batu kapur untuk lebih mengoptimakan usahanya

melalui inovasi-inovasi ilmu pengetahuan dan teknologi denga jalan bekerjasama dengan lembaga-lembaga riset pemrosesan dan pemanfaatan mineral. Dalam mengoptimalkan usahanya, industri batu kapur juga diharapkan tetap memperhatikan konservasi sumber daya batu kapur dengan menghindari penjualan batu kapur bongkah dengan harga murah karena bisa dipakai untuk pondasi bangunan. Tentunya hal ini tidak tepat, karena batu kapur bisa menghasilkan produk yang lebih bernilai ekonomis tinggi; untuk keperluan pondasi bisa digunakan batu andesit. Dengan demikian diharapkan eksploitasi dan penambangan batu kapur sebagai sumber daya alam yang tidak dapat diperbaharui (non renewable resources) mampu menumbuhkan kegiatan sektor ekonomi lainnya, dan dapat menunjang kesinambungan pemenuhan kebutuhan hidup manusia.

Inovasi dalam produk mortar adalah sebuah komitmen besar untuk mewujudkan impian masyarakat dalam memiliki rumah atau bangunan dengan wujud fisik hasil pekerjaan konstruksi yang sustainable namun tetap mempertahankan karakteristik arsitektur berkualitas tinggi serta bernilai artistik. Beradaptasi dengan cara yang lebih efisien dan inovatif adalah semangat bersama untuk dapat terus menghasilkan produk premium yang berkualitas seiring dengan perubahan pasar di industri bahan bangunan Indonesia yang semakin cepat.

4.3 Tantangan dan Peluang Penambahan Kegiatan Usaha

Perseroan adalah satu-satunya produsen penghasil Kalsium Karbida di Indonesia.

Secara garis besar, tantangan yang dihadapi Perseroan adalah, pertama, Perseroan menghadapi tantangan dari permintaan pasar yang stagnan. Oleh karena itu, Perseroan harus senantiasa meningkatkan efisiensi di segala bidang dan kapabilitas dalam membangun keunggulan kompetitif. Kedua, Perseroan dihadapkan pada tantangan dalam hal pemenuhan SDM (Sumber Daya Manusia), mengingat Perseroan merupakan satu-satunya produsen Kalsium Karbida di Indonesia sehingga bukan hal mudah untuk mendapatkan SDM yang dapat dengan cepat menyesuaikan skill & knowledge dalam bidang produksi Kalsium Karbida.

Dalam memproduksi Kalsium Karbida, Perseroan menyisakan banyak bahan baku berupa kapur yang belum terpakai. Bahan baku yang selama ini tidak terpakai tersebut sebagian dijual dan sebagian yang sudah rusak dibuang, padahal sebenarnya bisa dimanfaatkan untuk bahan baku produk lain seperti mortar.

Produk mortar sendiri memberikan added value yang besar di mana akan menempatkan Perseroan dalam posisi yang kuat pada bisnis mortar di Indonesia yang kemudian akan meningkatkan diversifikasi produk, strategi, inovasi serta mendukung visi besar Perseroan untuk menjadi menjadi pendukung kuat industri

konstruksi di bidang kimia industri berstandar internasional yang berdaya saing global.

Rencana penambahan kegiatan usaha ini merupakan sebuah pengembangan strategis dari transformasi Perseroan yang mengedepankan inovasi pada proses produksi, portofolio produk serta proses bisnis. Salah satu objektif utamanya adalah transformasi teknologi konstruksi, dimana metode konstruksi konvensional akan tergantikan dengan metode konstruksi modern. Produk Mortar merupakan salah satu produk yang akan menjawab tantangan tersebut untuk memenuhi kebutuhan konstruksi yang lebih cepat, ringan dan efisien.

4.4 Jalur Distribusi Perseroan dan Rencana Area Penjualan

Perseroan menjual produk mortar kepada distributor yang telah ditunjuk berdasarkan wilayah pemasaran dan nantinya akan didistribusikan ke toko-toko hingga pada akhirnya sampai pada konsumen akhir.

Adapun rencana area penjualan mortar yaitu sebagai berikut:

Ring 1 - Surabaya, Gresik, Mojokerto, Sidoarjo, Solo

Ring 2 - Pasuruan, Pandaan, Malang, Jombang, Lamongan

Ring 3 - Blitar, Madiun, Nganjuk, Kediri, Probolinggo, dll 4.5 Strategi Pemasaran

4.5.1 Rencana Harga Jual

Dalam menambah kegiatan usaha baru di bidang mortar, Perseroan harus memperhatikan kondisi persaingan dan harga jual di pasar. Berikut adalah harga jual dari masing-masing tipe produk mortar yang akan dipasarkan:

1. Mortar untuk Plester (satu tipe dengan PL-40)

Figur 14. Harga Jual Mortar Plester (satu tipe PL dengan PL-40)

Sumber: Manajemen

2. Mortar Perekat Bata Ringan (satu tipe dengan PH-40)

Figur 15. Harga Jual Mortar Perekat Bata Ringan (Satu Tipe dengan PH-40)

Sumber: Manajemen

3. Mortar Acian Abu (satu tipe dengan PA-30)

Figur 16. Harga Jual Mortar Acian Abu (satu tipe dengan PA-30)

Sumber: Manajemen

4. Mortar Acian Putih (satu tipe dengan PP-30)

Figur 17. Harga Jual Mortar Acian Putih (satu tipe dengan PP-30)

Sumber: Manajemen 4.5.2 Promosi

Promosi dilakukan satu arah baik untuk memperoleh calon pembeli yang memiliki prospek dan potensi yang baik untuk menjadi pembeli. Promosi dilakukan melalui strategi sebagai berikut:

1. Setiap pembelian 6 sak mortar plesteran diberikan ekstra 4 sak mortar plesteran hanya untuk pembelian pertama toko (buy 6 get 4 free, only for first buying) 2. Demo pemakaian mortar plesteran di daerah segmen pasar yang dituju

3. Memasuki segmen pasar pada beberapa bidang usaha melalui saluran distribusi Distributor seperti toko retail, proyek perumahan, renovasi rumah untuk konsumsi pribadi, maupun industri beton (JHS) dan lain-lain

4. Menggunakan media sosial untuk pengenalan dan penguatan branding

5. Coverage area dijalankan melalui pengenalan produk mortar plesteran di daerah irisan perkotaan dan tengah kota secara bertahap.

4.5.3 Target Penjualan

Berikut target penjualan produksi mortar:

Figur 18 Target Penjualan Mortar

Sumber: Manajemen

4.6 Pesaing Usaha

Dalam melakukan rencana penambahan kegiatan usaha bidang mortar, persaingan usaha Perseroan tentunya tidak terlepas dari kompetitior. Berikut profil kompetitor Perseroan yang tumbuh dan berkembang di Indonesia baik swasta maupun pemerintah yang terdaftar di Bursa Efek Indonesia, di antaranya sebagai berikut:

1. PT Semen Indonesia (Persero) Tbk

2. PT Solusi Bangun Indonesia Tbk (d/h Holcim)

3. PT Indocement Tunggal Prakasa Tbk (Mortar TR-10, TR-15, TR-20) 4. PT Cipta Mortar Utama (MU)

5. PT Sika Indonesia (SIKA)

6. PT Sumber Inti Perkasa Pembangunan (Eco Mortar) 7. PT Demix Sarana Industri Indonesia (Demix)

4.7 Kesimpulan Analisa Kelayakan Pasar

Dengan memperhatikan perkembangan usaha dan potensi pasar, maka rencana penambahan kegiatan usaha bidang mortar secara pasar layak untuk dilaksanakan.

BAB V ASPEK TEKNIS

5.1 Bisnis Perseroan

Sejak tanggal 26 Juli 2019, kegiatan utama Perseroan adalah menjalankan usaha dalam bidang industri kimia dasar anorganik, pembuatan logam dasar bukan besi, pergudangan dan penyimpanan, perdagangan besar bahan dan barang kimia dasar.

Perseroan merupakan perusahaan Indonesia pertama dan satu-satunya yang memproduksi kalsium karbida (CaC2) atau karbit, yaitu senyawa kimia berbentuk kristal padat berwarna abu-abu kehitaman yang digunakan untuk pembuatan gas asetilena (C2H2). Gas asetilena adalah gas yang mudah terbakar dan mampu menghasilkan panas tinggi sehingga dapat digunakan untuk memotong dan mengelas besi dan baja pada industri perkapalan, pertambangan, karoseri mobil (otomotif) serta industri kecil. Dalam industri peleburan besi-baja dan dalam industri pertambangan (emas, nikel, tembaga, dll), karbit juga digunakan sebagai

“desulfurizing agent” dalam peleburan besi-baja untuk memisahkan impurities dari logam-logam tersebut. Karbit juga digunakan pada pengelasan dan dapat juga digunakan untuk pematangan buah.

Perseroan memproduksi kalsium karbida dengan merek “Karbit MDQ” untuk pasar domestik dan ekspor. Untuk pasar domestik, produk yang dipasarkan adalah karbit bungkus/dus (karbit box) dan karbit drum yang biasa digunakan oleh bengkel las, konstruksi, pabrik gas, pabrik baja, dan feni smelter. Sedangkan produk khusus untuk pasar ekspor adalah karbit drum khusus ekspor.

Figur 19. Jenis Produk Perseroan

Sumber: Manajemen

Karbit Dus Karbit Drum Standar Ekspor Karbit Drum Standart SNI

5.2 Rencana Penambahan Kegiatan Usaha

Seiring berjalannya usaha dan banyaknya sisa bahan baku karbit berupa kapur yang belum terpakai, Perseroan berencana menambah kegiatan usaha sehingga sisa bahan baku tersebut dapat termanfaatkan untuk bahan baku produk lain. Dalam hal ini, Tim Research and Development Perseroan memutuskan untuk melakukan uji kelayakan atas produk mortar yang sebagian bahan baku produksinya menggunakan sisa bahan baku kapur yang tidak terpakai. Sehubungan dengan hal tersebut, maka rencana penambahan kegiatan usaha ini mengacu pada KBLI 2397 mengenai Industri Mortar atau Beton siap pakai. Kelompok ini mencakup usaha pembuatan mortar atau beton siap pakai (ready mixed anddry mixed concrete and mortar).

5.3 Produk Mortar dan Kegunaannya

Terdapat 4 (empat) jenis Produk Mortar yang akan diproduksi beserta masing- masing kegunaannya sebagai berikut:

Figur 20. Jenis Produk Mortar

Sumber: Manajemen

Produk Mortar (PL-40), digunakan sebagai plester dinding dan perekat bata ringan.

Produk Mortar (PA-30), digunakan sebagai pelapis dinding dan menghaluskan dinding plester (Acian).

Produk Mortar (PH-40), digunakan sebagai perekat bata dan dapat juga untuk plester dinding (plester halus).

Produk Mortar (PP-30), digunakan untuk menghaluskan permukaan dinding sebelum di cat serta meminimalisir penyerapan cat pada dinding plester (acian putih).

5.4 Kapasitas Produksi Mortar

Perincian kapasitas produksi mortar dapat dilihat pada tabel di bawah ini.

Figur 21. Kapasitas Produksi Mortar Menurut Produsen

Sumber: Manajemen

5.5 Ketersediaan dan Kualitas Sumber Daya 5.5.1. Ketersediaan Bahan Baku Mentah

Kapur

Perseroan telah menjalin hubungan yang baik dengan pemasok batu kapur dari Puger-Jember, dalam hal ini CV Bangun Arta, sejak tahun 1987 dan selama ini tidak memiliki masalah.

Bahan Aditif

Bahan aditif ini bisa didapatkan dimana saja karena melihat pada basis unsur/senyawa didalamnya, misalnya saja berbasis senyawa Polyvnyl Acetate yang biasa tersedia pada toko atau lab bahan kimia.

5.5.2. Kualitas Pekerja dan Tenaga Ahli Profesional

Dalam penambahan bidang usaha ini, Perseroan memberdayakan pekerja dan tenaga ahli yang berkompeten dalam bidang mortar. Tenaga ahli yang dipercayakan bertanggung jawab menangani bidang mortar yaitu sebagai berikut:

Nama: Hari Budiarto Pendidikan:

• S1 Jurusan Kimia Fakultas MIPA Universitas Brawijaya Malang, Tahun lulus 1995

Pengalaman:

• R&D Technical Department di PT CHEIL JEDANG, Pasuruan (d/h PT CHEIL SAMSUNG ASTRA), tahun 1990-1992

Bidang Usaha: MSG & Lysine (Amino Acid)

• R&D Supervisor di PT SASA INTI, Probolinggo, Agustus 1995 – Februari 1996

Bidang Usaha: Penyedap Rasa (MSG) merk SASA

• Lab Analyst di PT CENTRAL PERTIWI BRATASENA, Lampung, Maret 1996 – Desember 1996

Bidang Usaha: Budidaya Udang (Shrimp Culture)\

• QA/QC Engineer di PT WANGSA JAYA REKSA UTAMA, Cikarang – Bekasi.

Januari 1997 – November 1998

Bidang Usaha: Advance Plastic Manufacturer untuk pembuatan PE/Nylon ballon, medical pouch dan plastic sheet

• QC Supervisor di PT EMDEKI UTAMA, Gresik, 1999 - 2004 QC Section Chief di PT EMDEKI UTAMA, Gresik, 2004 – 2007

Marketing Section Chief di PT EMDEKI UTAMA Tbk, Gresik, 2007 – sekarang

Bidang Usaha: Kalsium Karbida 5.6 Proses Produksi Mortar

Proses produksi untuk menghasilkan produk Mortar dapat dijelaskan sebagai berikut:

1. Bahan Baku by Product Berbasis Kapur

Bahan baku pertama kali diproses screen agar menghasilkan ukuran yang sesuai dengan ukuran yang diproduksi/pencampuran. Kemudian sebagian lain diproses crushing agar dihasilkan ukuran yang lebih lembut.

2. Bahan Baku Berbasis Silika

Dari proses pengadaan/pembelian barang, dilakukan proses screen untuk menghasilkan ukuran yang sesuai.

3. Bahan Baku Additive

Dari proses pengadaan/pembelian barang.

4. Proses penimbangan

1. Menetapkan produk yang akan dibuat;

2. Menyesuaikan mix ratio bahan baku sesuai produk yang telah ditetapkan;

3. Menimbang bahan baku sesuai kebutuhan produk berdasarkan berat dan/atau ukuran.

5. Proses pencampuran

1. Memasukan bahan baku yang telah dilakukan penimbangan;

2. Melakukan proses pencampuran selama minimal 30 menit.

6. Penimbangan dan pengemasan

1. Menyediakan kemasan sesuai produk yang dibuat.

2. Mengisi kemasan dengan produk yang telah jadi;

3. Melakukan penimbangan sesuai standar berat yang telah ditetapkan;

4. Menata produk jadi di atas pallet. 7. Produk store

1. Mengirim pallet yang telah ditata produk jadi ke product store;

2. Menempatkan barang jadi untuk siap jual . 8. Pemasaran

1. Produk jadi PL 40 untuk mortar plester berat netto 40kg;

2. Produk jadi PH 40 untuk mortar perekat berat netto 40kg;

3. Produk jadi PA 30 untuk mortar acian berat netto 30kg;

4. Produk jadi PP 30 untuk mortar acian putih berat netto 30kg.

Figur 22. Diagram Proses Produksi Mortar

Sumber: Manajemen

Figur 23. Alur Kerja Proses Produksi Mortar

Sumber: Manajemen

5.7 Kontrol Mutu Mortar Plesteran

1. Kontrol Mutu Incoming Material

Dilakukan pengecekan semua material yang digunakan untuk proses pembuatan mortar sebagai berikut:

1. Bahan by product berbasis kapur harus sudah dalam keadaan tidak aktif (non aktif)/padam serta dalam keadaan kering seperti debu lantai, kapur dan MC (mud clay).

2. Bahan berbasis silikat juga dipastikan siap untuk diproses (kering/tidak mamel) dengan mengecek kandungan moisture, silikat dan insol yang dikandungnya.

3. Bahan aditif telah sesuai dengan spesifikasi dan supplier. 2. Kontrol Mutu In-Process Material

1. Untuk bahan berbasis kapur, kotoran bahan baku yang digunakan saat proses screen seperti besi/ferro disingkirkan sebelum dilakukan proses crushing, sedangkan material berbasis silikat cukup di-screen saja karena relatif tidak ada kotoran yang menyertainya.

2. Setelah proses crushing selesai, dilakukan pengecekan ukuran material berbasis kapur secara manual dengan cara diraba dengan tangan (apabila halus berarti sudah baik).

3. Memastikan material in process telah sesuai ratio-nya sebelum memasuki mixer dengan melakukan penimbangan sesuai dengan beratnya.