SKRIPSI

Oleh SANTI 10573 05116 14

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR MAKASSAR

2020

ii

SKRIPSI

SANTI 105730511614

Diajukan Untuk Memenuhi Persyaratan Guna Memperoleh Gelar Sarjana Ekonomi pada Jurusan AkuntasiFakultas Ekonomi dan

Bisnis Universitas Muhammadiyah Makassar

PROGRAM STUDI AKUTANSI FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR MAKASSAR

2020

iii

terbaik untukku pada waktu yang telah Ia tetapkan”

(Penulis)

“Tidak ada JAMINAN KESUKSESAN, namun tidak mencobanya adalah JAMINAN KEGAGALAN”

(Bill Clinton)iii

vii

rahmat dan hidayah-nya yang senantiasa dicurahkan kepada penulis dalam menyusun skripsi ini hingga selesai. Salam dan shalawat senantiasa penulis kirimkan kepada Rasulullah Muhammad Sallallahu’ Alaihi Wasallam beserta para keluarga, sahabat da para pengiutnya. Merupakan nikmat tiada ternilai manakalah penulisan skripsi yang berjudul “Pengaruh Resiko Kredit Dan Likuiditas Terhadap Profitabilitas Pada Perbankan Yang Terdaftar Di Bursa Efek Indonesia”

Skripsi yang penulis buat ini bertujuan untuk memenuhi syarat dalam menyelesaikan Program Sarjana (S1) pada Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar

Melalui tulisan ini pula, penulis menyampaikan ucapan terima kasih yang tulus, teristimewah kepada kedua orang tua tercinta, ayahanda SAHODANG dan ibunda SUMARNIA yang senantiasa memberikan kasih sayang, do’a tulus tanpa pamrih, harapan yang menjadi sumber kekuatan bagi penulis, dan saudara- saudara tercinta yang senantiasa membimbing penulis selama proses pendidikan sampai selesainya skripsi ini, semoga apa yang mereka berikan kepada penulis bernilai ibadah dan cahaya penerang kehidupan di dunia dan di akhirat.

viii

1. Bapak Prof. Dr. H. Abd Rahman Rahim, SE., MM., Rektor Universitas Muhammadiyah Makassar.

2. Bapak Ismail Rasulong, SE., MM, Dekan Fakultas Ekonomi Universitas Muhammadiyah Makassar.

3. Bapak Ismail Badollahi, SE., M.Si. Ak. CA. CSP. selaku Ketua Prodi Akuntansi Universitas Muhammadiyah Makassar.

4. Bapak Dr. Agus salim HR, SE., MM, selaku pembimbing I yang senantiasa meluangan waktunya membimbing dan mengarahkan penulis, sehingga Skripsi selesai dengan baik.

5. Bapak Andi Arman, SE., M.Si. Ak. CA, selaku pembimbing II yng telah berkenan membantu selama dalam penyusunan skripsi hingga ujia skripsi.

6. Bapak/Ibu dan Asisten Dosen Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar yang tak kenal lelah serta banyak menuangkan ilmunya kepada penulis selama mengikuti kuliah.

7. Segenap staf dan karyawan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

8. Rekan-rekan mahasiswa Fakultas Ekonomi dan Bisnis Program Studi Akuntansi Angkatan 2014 terkhusus kelas Ak.12-2014 yang selalu belajar bersama yang tidak sedikit bantuannya dan dorongan dalam aktivitas studi penulis.

ix

Akhirnya, sungguh penulis sangat menyadari bahwa skripsi ini masih sangat jauh dari kesempurnaan oleh karena itu, kepada semua pihak utamanya para pembaca yang budiman, penulis senantiasa mengharapkan saran dan kritikannya demi kesempurnaan skripsi ini.

Mudah-mudahan skripsi yang sederhana ini dapat bermanfaat bagi semua pihak utamanya kepada Almamater Kampus Biru Universitas Muhammadiyah Makassar.

Billahi fisabilil Haq fastabiqul khairat, Wassalamualaikum Wr.Wb

Makassar, Oktober 2019

Penulis

x

Muhammadiyah Makassar. Di bimbing oleh Pembimbing Dr. Agus salim HR Dan Pembimbing Andi Arman.

Dalam dunia modern sekarang ini, peranan perbankan dalam memajukan perekonomian suatu Negara sangatlah besar. Hampir semua sektor yang berhubungan dengan berbagai kegiatan keuangan selalu membutuhkan jasa bank. Oleh karena itu, saat ini dan di masa yang akan datang kita tidak akan lepas dari dunia perbankan, jika hendak menjalankan aktivitas keuangan, baik perorangan maupun lembaga, baik sosial atau perusahaan. Dilihat dari struktur aset bank, kredit atau pinjaman merupakan aktiva produktif terbesar sehingga pendapatan bunga yang diperoleh bank dari penyaluran kredit ini merupakan pendapatan terbesar yang diperoleh bank. Tujuan penelitian ini untuk mengetahui sejauh mana pengaruh Non Performing Loan (NPL) dan Loan to Deposit Rasio (LDR) terhadap Return On Asset (ROA).

Populasi yang digunakan dalam penelitian ini yaitu pada perbankan yang Listed di Bursa Efek Indonesia selama Periode tahun 2012-2016. Dan untuk kepentingan penelitian ini maka digunakan sampel dengan metode purposive sampling sehingga didapat 6 perusahaan yang memenuhi kriteria.

Jenis data yang digunakan dalam penelitian ini adalah data sekunder yang diperoleh dari laporan keuangan yang dipublikasikan dan diunduh melalui situs resmi Bursa Efek Indonesia. Metode analisis data yang digunakan adalah analisis regresi linear berganda dengan tingkat signifikan 5%, sementara uji hipotesis menggunakan uji-t untuk menguji pengarus secara parsial dan uji-f untuk menguji pengaruh secara simultan.selain itu juga dilakukan uji asumsi klasik yang meliputi uji normalitas, uji multikolinearitas, uji autokorelasi dan ujiheteroskedastisitas.

Dari hasil penelitian yang dilakukan terhadap penelitian ini diketahui bahwa secara simultan NPL dan LDR berpengaruh signifikan. Sedangkan dari pengujian secara parsial, diperoleh bahwa NPL dan LDR berpengaruh negative signifikan terhadap ROA.

Kata kunci: Non Performing Loan (NPL), Loan to Deposit Rasio (LDR) dan Return On Asset (ROA).

xi

In today's modern world, the role of banks in advancing a country's economy is huge. Almost all sectors related to various financial activities always require bank services. Therefore, now and in the future we will not be separated from the world of banking, if we want to carry out financial activities, both individuals and institutions, both social or corporate. Judging from the structure of bank assets, credit or loans are the largest earning assets so that the interest income earned by banks from lending is the largest income earned by banks. The purpose of this study is to determine the extent of the influence of Non- Performing Loans (NPL) and Loan to Deposit Ratio (LDR) on Return on Assets (ROA)

The population used in this study is in the Listed banking on the Indonesia Stock Exchange during the 2012-2016 period. And for the purposes of this study, a sample with a purposive sampling method was used to obtain 6 companies that met the criteria. The type of data used in this study is secondary data obtained from financial reports that are published and downloaded through the official website of the Indonesia Stock Exchange. The data analysis method used is multiple linear regression analysis with a significant level of 5%, while the hypothesis test uses t-test to test the partials of the driver and the f-test to test the effect simultaneously. In addition, classical assumption tests include the normality test, multicollinearity test, autocorrelation test and heteroscedasticity test.

From the results of research conducted on this study note that simultaneous NPL and LDR have a significant effect. While from partial testing, it was found that NPL and LDR had a significant negative effect on ROA.

Keywords: Non Performing Loans (NPL), Loan to Deposit Ratio (LDR) and Return On Assets (ROA).

xii

HALAMAN PERSETUJUAN ...iii

MOTTO DAN PERSEMBAHAN ...iv

KATA PENGANTAR ...v

ABSTRAK ... vii

ABSTRACT ...viii

DAFTAR ISI ...ix

DAFTAR GAMBAR ...xi

DAFTAR TABEL ...xii

BAB I PENDAHULUAN ...1

A. Latar Belakang...1

B. Rumusan Masalah...5

C. Tujuan Penelitian ...6

D. Manfaat Penelitian ...6

BAB II TINJAUAN PUSTAKA...7

A. Pengertian Dan Jenis Bank...7

B. Pengertian Dan Fungsi Kredit ...11

C. Pengertian Risiko Likuiditas ...20

D. Pengertian Profitabilitas Bank ...23

E. Tinjauan Penelitian Terdahulu ...24

F. Hubungan Antara Variabel...25

G. Kerangka Pikir ...27

H. Hipotesis...28

BABA III METODEPENELITIAN ...31

A. Jenis Penelitian...31

B. Waktu Dan Tempat Penelitian ...31

C. Defenisi Operasional Variabel...31

D. Populasi Dan Sampel ...33

xiii

A. Gambaran Umum Bursa Efek Indonesia ...44

BAB V HASIL DAN PEMBAHASAN...59

A. Hasil Uji Validitas ...59

B. Hasil uji asumsi klasik ...59

1) Hasil Uji Normalitas ... 59

2) Hasil Uji Multikolonearitas ... 60

3) Hasil Uji Autokorelasi ... 62

4) Hasil Uji Heterokedasitas ... 63

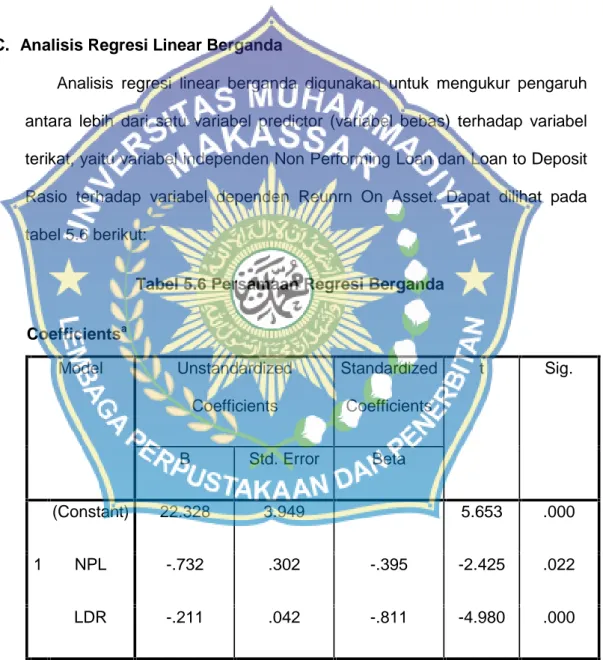

C. Analisis Regresi Linear Berganda ...64

D. Hasil Uji Hipotesis ...65

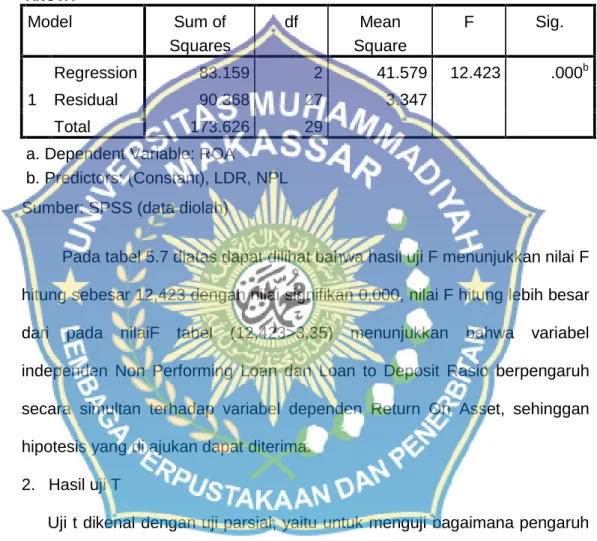

1) Hasil uji F (Simultan) ...65

2) Hasil Uji T (Persial)...66

E. Koefisien Determinan (R2) ...70

BAB VI PENUTUP ...71

A. Kesimpulan ...71

B. Saran ...71

DAFTAR PUSTAKA...73

LAMPIRAN...75

xiv

Tabel 3.1 Jumlah Populasi Perbankan Yang Terdaftar Di BEI... 33

Tabel 3.2 Daftar Nama Bank Yang Dijadikan Sampel Penelitian... 35

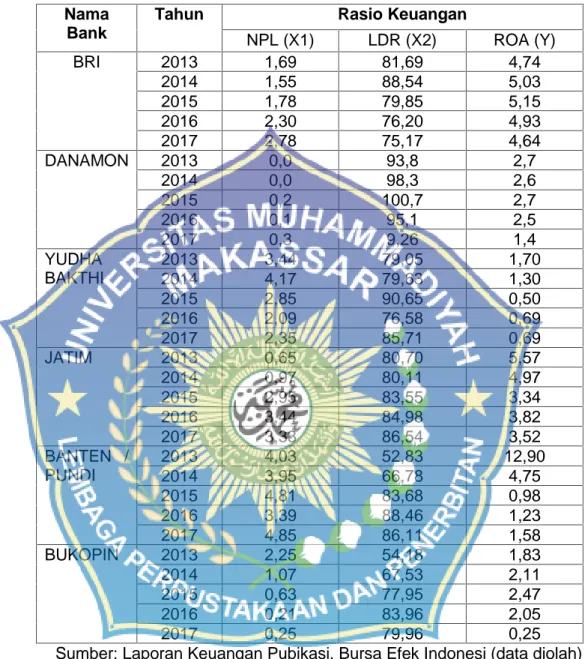

Table 4.1 Data Rasio Keuangan periode 2013-2017 ... 58

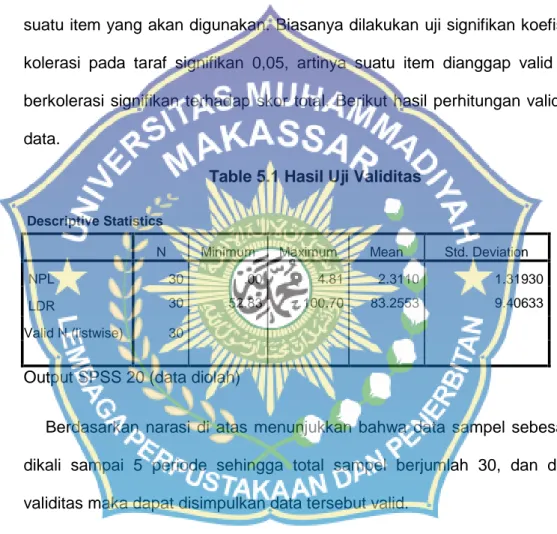

Table 5.1 Hasil Uji Validitas... 59

Table 5.2 Hail Uji Normalitas ... 60

Table 5.3 Hasil Uji Multikolonearitas... 61

Table 5.4 Hasil Uji Autokorelasi... 62

Table 5.5 Hasil Uji Scatterplot ... 63

Table 5.6 Persamaan Regresi Berganda... 64

Table 5.7 Hasil Uji F (Simultan)... 66

Table 5.8 Hasil Uji T (Persial)... 67

Table 5.9 Hasil Koefisien Determinasi (R2)... 70

xv

Gambar 2.1 Kerangka Pikir ... 28

1 A. Latar Belakang

Dunia modern sekarang ini, peranan perbankan dalam memajukan perekonomian suatu Negara sangatlah besar. Hampir semua sektor yang berhubungan dengan berbagai kegiatan keuangan selalu membutuhkan jasa bank. Oleh karena itu, saat ini dan di masa yang akan datang kita tidak akan lepas dari dunia perbankan, jika hendak menjalankan aktivitas keuangan, baik perorangan maupun lembaga, baik sosial atau perusahaan.

Bank dalam melakukan kegiatan operasionalnya memiliki tujuan utama,yaitu dapat mencapai profitabilitas maksimal.Profitabilitas adalah kemampuan bank menghasilkan laba dengan efektif serta efisien. Penelitian ini menggunakan Return On Assets (ROA) dalam mengukukur profitabilitas.

Meskipun ada berbagai indikator penilaian profitabilitas yang sering digunakan oleh bank, peneliti menggunakan rasio ROA, karena ROA memperhitungkan kemampuan manajemen dalam memperoleh profitabilitasnya dan manajerial efisiensi secara menyeluruh.

Sumber dana adalah hal yang paling penting bagi bank untuk meningkatkan jumlah kredit yang akan di salurkan kepada masyarakat. Dalam memberikan kredit, sektor perbankan sangat memerlukan ketersediaan dana.

Semakin banyak dana bank, maka semakin besar peluang bank menjalankan fungsinya.

Dana pihak ketiga (DPK) merupakan dana yang bersumber dari masyarakat luas merupakan sumber penting untuk aktivitas operasional bank

dan merupakan tolak ukur keberhasilan suatu bank apabila bank dapat menanggung biaya operasinya dari sumber dana ini (Kasmir, 2012:59). Bank diharapkan selalu berada ditengah masyarakat, agar aliran uang dari masyarakat yang mempunyai kelebihan dana dapat ditampung kemudian disalurkan kembali kepada masyarakat. Keuntungan utama bank berasal dari sumber sumber dana dengan bunga yang akan diterima dari alokasi tertentu. DPK meningkat maka bank mempunyai peluang serta kesempatan yanglebih besar untuk memperoleh pendapatan yang lebih tinggi.Dapat dikatakan DPK memiliki hubungan positif terhadap profitabilitas yang dihitung dengan rasio ROA. Seperti hasil penelitian yang dilakukan Firmansyah (2013) bahwa dana pihak ketiga berpengaruh positif terhadap profitabilitas.

Menurut Kasmir (2012:3) begitu pentingnya dunia perbankan, sehingga ada anggapan bahwa bank merupakan “nyawa” untuk menggerakkan roda perekonomian suatu negara. Anggapan itu tentunya tidak salah, karena fungsi bank sebagai lembaga sangatlah vital, misalnya dalam penciptaan uang, mengedarkan uang, menyediakan uang untuk menunjang kegiatan usaha, tempat mengamankan uang, tempat melakukan investasi dan jasa keuangan lainnya.

Pengkreditan merupakan salah satu kegiatan bank dengan cara memberikan pinjaman atau kredit pada masyarakat yang memberikan permohonan. Dengan kata lain bank menyediakan dana bagi masyarakat yang membutuhkan. Pinjaman atau kredit yang di berikan dibagi dalam berbagai jenis sesuai keinginan nasabah. Namun tentu saja sebelum kredit tersebut layak diberikan atau tidak bank akan melakukan penilaian terhadap nasabah selaku

debitur agar bank terhindar dari kerugian akibat tidak dapat dikembalikan pinjaman yang disalurkan bank dengan berbagai sebab.

Dilihat dari struktur aset bank, kredit atau pinjaman merupakan aktiva produktif terbesar sehingga pendapatan bunga yang diperoleh bank dari penyaluran kredit ini merupakan pendapatan terbesar yang diperoleh bank. Tapi karena sumber utama yang digunakan untuk membiayai penyaluran kredit tersebut berasal dari pihak ketiga maka besarnya pendapatan benga tersebut akan diikuti pula dengan besarnya beban bunga yang harus di bayar kepada nasabah. Oleh karena itu pihak bank harus dapat menentukan besarnya tingkat bunga yang paling efektif sehingga kredit yang di salurkan dapat menghasilkan laba yang sebesar-besarnya.

Menurut Paramitha (2014:1) Manajemen perusahaan harus berhati-hati dalam hal kebijakan pemberian kredit karena akan menimbulkan risiko kredit bagi perusahaan. Selain itu harus memperhatikan kewajiban-kewajiban yang ia miliki seperti risiko likuiditas perusahaan agar perusahaan dapat tetap likuid agar kepercayaan para kreditur tetap terjaga. Klasifikasi risiko yang sering dihadapi oleh bank diantaranya adalah risiko kredit, risiko likuiditas, risiko pasar, risiko operasional. Risiko kredit adalah eksposur yang timbul sebagai akibat kegagalan pihak lawan (counterparty) memenuhi kewajibannya. Risiko ini timbul sebagaiakibat dari kinerja satu atau lebih debitur yang buruk. Kinerja yang buruk berasal dari ketidak mampuan debitur untuk memenuhi sebagian atau seluruh isi perjanjian kredit yang telah disepakati bersama.

Menurut ketentuan Bank Indonesia, salah satu risiko yang menjadi sumber penilaian kesehatansuatu bank adalah dari sumber pembiayaan/kredit yang dimana suatu bank harus mempunyai nilai NPL (non performing loan) / kredit

macet harus dibawah 5%. Angka ini menunjukkan berapa persen kredit yang bermasalah dari keseluruhan kredit yang mereka kucurkan kemasyarakat.

Risiko Likuiditas adalah Risiko akibat ketidakmampuan Bank untuk memenuhi kewajiban yang jatuh tempo dari sumber pendanaan arus kas, dan/atau dari aset likuid berkualitas tinggi yang dapat diagunkan, tanpa mengganggu aktivitas dan kondisi keuangan Bank. Risiko ini disebut juga Risiko likuiditas pendanaan (funding liquidity risk).

Selain risiko kredit dan risiko likuiditas, profitabilitas juga merupakan faktor penting dalam menilai kesehatan bank. Naik turunnya profitabilitas pada masing masing perusahaan perbankan di sebabkan oleh beberapa faktor antara lain risiko kredit dan likuiditas yang dimiliki oleh perusahaan-perusahaan tersebut.

Perkembangan laba yang diperoleh dapat diketahui melalui laporan keuangan bank,pihak-pihak yang berkepentingan dapat melakukan analisis laporan keuangan guna memperoleh informasi mengenai kinerja dan tingkat kesehatan bank.

Tingkat kinerja profitabilitas suatu perusahaan dapat dilihat dan diukur melalui laporan keuangan dengan cara menganalisis dan menghitung rasio-rasio dalam kinerja keuangan. Analisis laporan keuangan merupakan alat yang sangat penting untuk memperoleh informasi yang berkaitan dengan posisi keuangan perusahaan serta hasil-hasil yang telah dicapai sehubungan dengan pemilihan strategi perusahaan yang akan diterapkan. Dengan melakukan analisis laporan keuangan perusahaan, maka pemimpin perusahaan dapat mengetahui keadaan serta perkembangan financial perusahaan dengan hasil yang telah dicapai diwaktu lampau maka dapat diketahui kelemahan-kelemahan perusahaan serta

hasil-hasil yang dianggap cukup baik dan mengetahui potensi kegagalan suatu perusahaan tersebut.

Dalam pemberian kredit, bank-bank harus yakin akan kemampuan dan kemauan nasabah untuk mengembalikan pinjaman beserta bunga tepat pada waktu yang telah di tentukan bank. Oleh karena itu bank harus memperhatikan kinerja keuangan calon debitur sebagai bahan pertimbangan. Dimana kineja keuangan adalah prestasi kerja yang dicapai perusahaan pada akhir periode dan selama satu periode tertentu.

Berdasarkan uraian tersebut, penulis tertarik untuk melakukan penelitian dan menyusun skripsi serta mengambil judul:”Pengaruh Risiko Kredit Dan Risiko Likuiditas Terhadap Profitabilitas Pada Perbankan Yang Terdaftar Di Bursa Efek Indonesia.”

B. Rumusan Masalah

Berdasarkan latar belakang di atas maka yang menjadi pokok permasalahan adalah:

1. Apakah risiko kredit dan risiko likuiditas secara simultan berpengaruh signifikan terhadap profitabilitas pada perusahaan perbankan yang terdaftar di BEI?

2. Apakah risiko kredit secara parsial berpengaruh terhadap profitabilitas pada perusahaan perbankan yang terdaftar di BEI?

3. Apakah risiko likuiditas secara parsial berpengaruh terhadap profitabilitas pada perusahaan perbankan yang terdaftar di BEI?

C. TujuanPenelitian

Sesuai dengan permasalahan yang dihadapi, maka penelitian ini bertujuan sebagai berikut:

1. Untuk mengetahui apakah risiko kredit dan risiko likuiditas berpengaruh secara simultan terhadap profitabilitas pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

2. Untuk mengetahui apakah risiko kredit berpengaruh secara persial terhadap profitabilitas pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

3. Untuk mengetahui apakah risiko likuiditas berpengaruh secara persial terhadap profitabilitas pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

D. Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini adalah sebagai berikut:

1. Bagi peneliti

Untuk menambah wawasan peneliti dan bahan mengenai pengaruh risiko kredit dan risiko likuiditas terhadap profitabilitas.

2. Bagi manajemen bank

Penelitian ini dapat memberikan masukan pada pemimpin atau manajer pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia terutama dalam mempertimbangkan risiko kredit, dan risiko likuiditas dari seluruh perusahaan yang terdaftar di Bursa Efek Indonesia periode tahun 2013-2017 untuk menjaga profitabilitas perusahaan sehingga kontinuitas perusahaan tetap terjaga.

7 A. Pengertian dan Jenis Bank

Menurut Kasmir (2013:3) secara sederhana bank diartikan sebagai lembaga keuangan yang kegiatan usahanya adalah menghimpun dana dari masyarakat dan menyalurkan kembali dana tersebut ke masyarakat serta memberikan jasa-jasa bank lainnya.

Kemudian bank merupakan lembaga perantara keuangan antara masyarakat yang kelibihan dana dengan masyarakat yang memiliki dana yang disimpan di bank di samping aman juga menghasilkan bunga dari uang yang disimpannya. Oleh bank dana simpanan masyarakat ini disalurkan kembali kepada masyarakat yang kekurangan dana.

Berdasarkan beberapa pengertian di atas, dapat diketahui bahwa bank adalah lembaga keuangan yang pada pokoknya memiliki tugas-tugas dalam lalu lintas pembayaran. Tugas-tugas tersebut dalam khasana perbankan diatur dengan Undang-Undang. Tugas, usaha dan kewajiban setiap bank umumnya tidak berbeda, terutama dalam menghimpun dan menyalurkan dana dari dan kepada masyarakat (kecuali bank indonesia), akan tetapi maksud dan tujuan didirikannya tiap-tiap bank berbeda maka terdapat perbedaan pula dalam bentuk dan penamoilannya. Perbedaan itu merupakan ciri khas yang melekat pada setip bank yang selanjutnya dapat melahirkan macam dan jenis bank.

Bank mempunyai peran penting bagi aktivitas perekonomian. Peran strategis bank itu sebagai bahan yang mampu menghimpun dan menyalurkan

dana masyarakat secara efektif dan efesien ke arah peningkatan taraf hidup rakyat.

Menurut Kasmir (2012:25) mengatakan jika masyarakat mau menyimpan uangnya di bank, maka pihak perbankan memberikan rangsangan berupa balas jasa yang akan diberikan kepada si penyimpan. Balas jasa tersebut dapat berupa bunga, bagi hasil, hadiah, pelayanan atau balas jasa lainnya. Semakin tinggi balas jasa yang diberikan, akan menambah minat masyarakat untuk menyimpan uangnya. Oleh karena itu, pihak perbankan harus memberikan berbagai rangsangan dan kepercayaan sehingga masyarakat berminat untuk menanamkan dananya.

Setelah memperoleh dana dalam bentuk simpanan dari masyarakat, maka oleh perbankan dana tersebut diputar kembali atau dijual kembali ke masyarakat dalam bentuk pinjaman atau lebih dikenal dengan istilah kredit. Dalam pemberian kredit juga di kenakan jasa pinjaman kepada penerima kredit dalam bentuk bunga dan biaya administrasi. Bank menempati posisi yang strategis dalam bidang keuangan. Pengelolaan keuangan yang dilakukan bank tidak terbatas pada pengumpulan dan menyalurkan dana dari dan kepada masyarakat, tetapi juga berwenang menciptakan uang.

Pembagian macam dan jenis bank menurut Undang-undang Nomor 7 tahun 1992 terdiri dari:

1. Bank Umum

2. Bank Perkreditan Rakyat

Bank umum mengkhususkan diri untuk melaksanakan kegiatan tertentu atau memberikan perhatian yang lebih besar kepada kegiatan tertentu. Bank umum adalah bank yang dapat memberikan jasa dalam lalu lintas pembayaran.

Sedangkan bank perkreditan rakyat adalah bank yang menerima simpanan dalam bentuk deposito berjangka, atau bentuk lainnya yang dipersamakan dengan itu.

Sehingga perbankan Indonesia bertujuan menunjang pelaksanaan pembangunan nasional ke arah peningkatan kesejahteraan rakyat.

1) Pengertian Laporan Keuangan Bank

Laporan keuangan merupakan suatu informasi yang menggambarkan kondisi keuangan suatu perusahaan, dan lebih jauh infirmasi tersebut dapat dijadikan sebagai gambaran kinerja keuangan perusahaan tersebut.

Menurut Fahmi (2011:2) laporan keuangan merupakan suatu informasi yang menggambarkan kondisi keuangan suatu perusahaan, dan lebih jauh informasi tersebut dapat dijadikan sebagai gambaran kinerja perusahaan.

Laporan keuangan merupakan alat yang sangat penting untuk memperoleh informasi sehubungan dengan posisi keuangan dan hasil-hasil yang telah dicapai oleh perusahaan yang bersangkutan. Dengan begitu laporan keuangan diharapkan akan membantu para pengguna untuk membuat keputusan ekonomi yang bersifat finansial.

Laporan keuangan merupakan produk akhir dari proses atau kegiatan akuntansi dalam satu kesatuan usaha. Laporan kegiatan dibuat oleh pihak manajemen kepada perusahaan dan sebagai informasi kepada pihak lain yang berkepentingan.

Sedangkan tujuan laporan keuangan menurut Kasmir (2013:240) yaitu:

a. Memberikan informasi keuangan tentang jumlah aktiva dan jenis-jenis aktiva yang dimiliki.

b. Memberikan informasi keuangan tentang jumlah kewajiban dan jenis-jenis kewajiban baik jangka pendek maupun jangka panjang.

c. Memberikan informasi keuangan tentang jumlah modal dan jenis-jenis modal bank pada waktu tertentu.

d. Memberikan informasi tentang hasil usaha yang tercermin dari jumlah pendapatan yang diperoleh dari sumber-sumber pendapatan bank tersebut.

e. Memberikan informasi keuangan tentang jumlah biaya-biaya yang dikeluarkan berikut jenis-jenis biaya yang dikeluarkan dalam periode tertentu.

f. Memberikan informasi tentang perubahan-perubahan yang terjadi dalam aktiva, kewajiban dan modal suatu bank.

g. Memberikan informasi tentang kinerja manajemen dalam suatu periode dari hasil laporan keuangan yang disajikan.

Pengertian laporan keuangan menurut ikatan akuntansi indonesia (IAI) dalam kerangka dasar penyusunan dan penyajian laporan keuangan (2014:2) adalah “laporan keuangan merupakan bagian dari proses pelaporan keuangan yang lengkap, biasanya meliputi nerca, laporan laba rugi, laporan perubahan posisi keuangan (yang dapat disajikan dalam beberapa cara misalnya, sebagai laporan arus kas, atau laporan arus dana), catatan dan laporan lain serta laporan penjelasan yang merupakan kegiatan integral dari laporan keuangan. Disamping itu juga termasuk skedul dan informasi tambahan yang berkaitan dengan laporan tersebut. Misalnya informasi industry dan geografis serta pengungkapan pangaruh perubahan harga”.

2) Tinjauan Laporan Keuangan Bank

Setiap perusahaan, baik bank maupun non bank pada suatu waktu (periode) akan melaporkan semua kegiatan keuangannya. Laporan keuangan bertujuan memberikan informasi keuangan perusahaan, baik kepada pemilik, manajemen maupun pihak luar yang berkepentingan terhadap laporan bank tersebut.

B. Pengertian dan Fungsi Kredit

Perkataan kredit sesungguhnya berasal dari bahasa latin “Credere” yang artinya kepercayaan atau “Credo” yang berarti saya percaya. Kombinasi dari dua kata yaitu “Cred” atau “Do” yang berti kepercayaan. Maka makna lain dari kata lain dari kredit adalah mengandung pengertian adanya suatu kepercayaan dari kata seseorang atau badan yang diberikannya, dengan ikatan perjanjian harus memenuhi segala kewajiban yang diperjanjiankan untuk dipenuhi pada waktunya (masa yang akan datang).

Kredit adalah penyediaan uang atau tagihan yang dapat disamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak meminjam untuk melunasi hutangnya setelah jangka waktu tertentu dengan jumlah bunga, imbalan, atau pembagian hasil keuntungan.

Menurut Kasmir (2012:172) kredit berasal dari bahasa yunani credere yang berarti kepercayaan atau dalam bahasa latin creditum berarti kepercayaan akan kebenaran. Pengertian kredit menurut Suhardjono dalam puspa W. Suhaerlin (2011:9) kredit adalah penyudiaan uang atau tagihan yang dapat disamakan dengan berdasarkan persetujuan pinjam meminjam antara bank dan pihak lain

dalam hal ini, pihak pinjam berkewajiban melunasi hutangnya setelah jangka watu tertentu dengan jumlah bunga yang di tetapkan.

Dari pengertian di atas dapat di simpulkan bahwa, dalam pemberian kredit tergantung dari kesepakatan pelunasan utang dan bunga akan diselesaikan dalam jangka waktu tertentu yang telah disepakati bersama antara kedua belah pihak. Diterapkan dari proses pemberian kredit ini dapat memberikan tambahan nilai di dapat dari bunga pokok pinjaman yang mana akan menghasilkan pendapatan bagi pihak yang memberikan kredit.

Menurut Kasmir (2013:115) pemberian suatu fasilitas kredit mempunyai beberapa tujuan yang hendak dicapai yang tentunya tergantung dari tujuan bank itu sendiri. Tujuan pemberian kredit juga tidak dapat dilepas dari misi bank tersebut didirikan. Dalam prektiknya tujuan pemberian suatu kredit sebagai berikut:

1. Mencari keuntungan

Tujuan utama pemberian kredit adalah untuk memperoleh keuntungan.

Hasil keuntungan ini di peroleh dalam bentuk bunga yang diterima oleh bank sebagai balas jasa dan biaya administrasi kredit yang dibebankan kepada nasabah.

2. Membantu usaha nasabah

Tujuan selanjutnya adalah untuk membantu usaha nasabah yang memrlukan dana, baik dana untuk investasi maupun dana untuk modal kerja.

3. Membantu pemerintah

Tujuan lain adalah membantu pemerintah dalam berbagai bidang. Bagi pemerintah semakin banyak kredit yang disalurkan oleh pihak perbankan,

maka semakin baik, mengingat semakin banyak kredit berarti adanya kecurangan dana dalam rangka peningkatan pembangunan di berbagai sektor, terutama sektor riil.

Dalam kehidupan perokonomian, bank memegang peranan penting selaku lembaga keuangan yang membantu pemerintah untuk mencapai kemakmuran. Sebagai pemberi kredit, maka pengertian bank tidak dapat dipisahkan karena kegiatan utama bank adalah perkreditan dan keberhasilan suatu bank sebagian besar tergantung dari usaha perkreditannya, yaitu kurang lebih 75% penghasilan bank bersumber dari pinjaman (kredit) yang diberikan.

Gambaran tersebut menunjukkan bahwa kredit mempunyai peranan penting dalam perekonomian. Adapun penyaluran kredit, bank harus memperhatikan asas-asas penkreditan yang sehat dan ketentuan kebijakan penkreditan perlu diterapkan agar setiap bank memiliki dan menerapkan kebijakan kredit yang baik, hal ini dikarenakan banyak nasabah yang tidak memperhatikan untuk membayar bunga dan kredit induk. Sehungga kita dianjurkan untuk menepati perjanjian yang telah disepakati sebelumnya.

Menurut Kasmir (2013:117), di samping memiliki tujuan pemberian suatu fasilitas kredit juga memiliki suatu fungsi yang sangat luas, yaitu:

1. Untuk meningkatkan daya guna uang.

2. Untuk meningkatkan peredaran dan lalu lintas uang.

3. Untuk meningkatkan daya guna barang.

4. Meningkatkan peredaran barang.

5. Sebagai alat stebilitas ekonomi.

6. Untuk meningkatkan kegairahan usaha.

7. Untuk meningkatkan hubungan internal.

Kredit diberikan atas dasar kepercayaan sehingga pemberian kredit adalah pemberian kepercayaan. Hal ini berarti bahwa prestasi yang diberikan benar-benar diyakini dapat dikembalikan oleh penerima kredit sesuai dengan waktu dan syarat-syarat yang telah disepakati bersama. Berdasarkan hal di atas, unsur-unsur dalam kredit tersebut adalah sebagai berikut:

a. Adanya dua pihak, yaitu pemberi kredit (kreditor) dan penerima kredit (nasabah).Hubungan pemberian kredit dan penerimaan kredit merupakan hubungan kerjasama yang saling menguntungkan.

b. Adanya kepercayaan pemberi kredit kepada penerima kredit yang didasarkan atas kredit rating penerima kredit.

c. Adanya persetujuan, berupa kesepakatan pihak bank dengan pihak lainnya yang berjanji membayar dari penerimaan kredit kepada pemberi kredit. Janji membayar tersebut dapat berupa janji lisan, tertulis, atau instrument.

d. Adanya penyerahan barang,jasa, atau uang dari pemberi kredit kepada penerima kredit.

e. Adanya unsur waktu (time element). Unsurwaktu merupakan unsur esensial kredit. Kredit dapat ada karena unsur waktu, baik dilihat dari pemberian kredit maupun dilihat dari penerima kredit.

f. Adanya unsur risiko, baik di pihak pemberi kredit maupun di pihak penerima kredit. Risiko di pihak pemberi kredit adalah risiko gagal bayar, baik karena kegagalan usaha (pinjaman komersial) atau ketidak mampuan bayar (pinjaman konsumen) atau karena ketidaksediaan membayar. Risiko di pihak nasabah adalah kecurangan di pihak kreditor.

g. Adanya unsur bunga sebagai kompetensi kepada pemberi kredit. Bagi pemberi (capital), biaya kredit, bunga tersebut terdiri dari berbagai komponen seperti biaya modal (cost of) umum (overhead cost), risk premium, dan sebagainya.

1. Pengertian Risiko Kredit

Risiko kredit merupakan yang paling krusial dalam dunia perbankan. Hal ini di karenakan, kegagalan bank dalam mengelola risiko ini, sehungga dapat memicu munculnya risiko likuiditas, suku bunga, penurunan kualitas aset dan risiko-risiko lainya. Tingkat risiko kredit yang dimiliki bank, memiliki efek negatif bagi kualitas aset yang diinvestasikan. Setiap jenis usaha selalu dihadapkan pada bebagai risiko, begitu juga dalam kegiatan penkreditan, banayk pula risiko yang dihadapinya.

Menurut Noel (2012:29) risiko adalah kemungkinan terjadinya suatu kerugian akibat tidak terpenuhinya hal-hal yang telah kita tetapkan sebelumnya.

Setiap kegiatan bisnis selalu mengandung risiko dimana keberadaab risiko itu sendiri sudah dapat dideteksi sejak awal sehingga keberadaanya dapat di kendalikan. Perkembangan pemberian kredit yang paling tidak menggembirakan bagi pihak bank adalah apabila kredit yang diberikan ternyata menjadi kredit bermasalah atau Non performing loan (NPL)

Menurut Siamat dan Herni Siti Jubaedah (2012:12) adalah kredit memiliki kualitas dalam perhatian khusus (DPK), kurang lancar (KL), diragukan (D), macet (M).

Risiko kredit (credit risk) didefinisikan sebagai risiko kerugian yang terkait dengan kemungkinan kegagalan counterparty memenuhi kewajibannya atau risiko bahwa debitur tidak membayar kembali hutangnya. Hasibuan (2012:175)

mendefinisikan resiko kredit merupakan resiko yang timbul akibat dari ketidakpastian dalam pengembaliannya.

Dari beberapa pengertian di atas dapat disimpulkan bahwa resiko kredit yang disalurkan kepada masyarakat tetapi dalam pengembaliannya banyak hambatan-hambatan masyarakat atau nasabah dengan sengaja maupun tidsk sengaja dalam pengembalian kreditnya.

Faktor-faktor yang menyebabkan risiko kredit adalah risiko kredit dapat terjadi karena adanya ketidakpastian masa yang akan datang. Menurut Kasmir (2012:128) sebab-sebab terjadinya risiko kredit adalah sebagai berikut:

a. Dari pihak perbankan

1) Pihak analis kurang teliti, sehingga apa yang seharusnya terjadi tidak diprediksikan sebelumnya atau mungkin salah dalam perhitungan.

2) Terjadi akibat kolusi dari pihak analis kredit dengan pihak debitur sehingga dalam analisisnya dilakukan secara subjektif

b. Dari pihak debitur

1) Adanya unsur kesengajaan, tidak adanya unsur membayar maupun sebenarnya nasabah tersebut mampu membayar

2) Adanaya unsur ketidaksengajaan, artinya debitu ingin mebayar tapi tidak mampu, nasabah lagi terkena musibah.

Dalam konteks yang lebih luas, risiko kredit setidaknya mengandung tiga komponen yaitu:

a. Peluang gagal bayar (Probability of Default) yaitu debitur tidak mampu memenuhi kewajiban kepada bank.

b. Tingkat pemulihan (Recovery Rate) yaitu proporsi klien atau turunan berkaitan dengan upaya pemulihan kinerja bank.

c. Eksposure kredit yaitu berkaitan dengan jumlah potensi kerugian bila debitur gagal bayar. Eksposure berhubungan dengan peluang terlibat pada suatu beberapa kejadian.

Sementara risiko kredit bersifat umum dapat berupa:

a. Risiko dari sifat usaha

Setiap bentuk usaha memiliki risiko yang berbeda. Perbadaan ini harus dipahami bank. Ciri-ciri usaha yang beresiko tinggi adalah turn over usaha relatif tinggi, tingkat spesifikasi usaha semakin tinggi, investasinya semakin besar pada modal kerja daripada investasi pada barang-barang modal, usaha dijalankan dengan padat modal, ketergantungan pada alam sangat tinggi.

b. Risiko geografis

Risiko ini berkaitan dengan rentangnya bentuk usaha terhadap bencana alam, banjir, gempa, penolakan masyarakat terhadap lokasi usaha.

c. Risiko politik

Risiko ini disebabkan oleh fluktuasi politik suatu negara. Kredit semakin beresiko ketika disuatu negara terjadi gejolak politik. Oleh karena itu, menjadi syarat mutlak bagi terhindari kegagalan kredit.

d. Risiko persaingan

Risiko ini bisa berupa persaingan antara bank, antara bank dengan perusahaan keuangan lainnya atau persaingan antara badan usaha yang dibiayai oleh bank. Semakin tinggi daya saingnya berarti semakin kecil

risiko kredit dari faktor ini, dan sebaliknya bila semakin lemah dalam persaingan maka risiko kredit akan terjadi.

Adapun upaya untuk memperkecil risiko kredit, bank menerapkan bebrapa syarat dalam penyaluran kredit yang perlu diperhatikan calon debitur, antara lain:

a. Dokumen yang lengkap

Permohonan kredit harus dilengkapi dengan dokumen yang lenkap dan benar sebelum kredit di cairkan. Dokumen yang dimaksudkan mulai dari identitas calon debitur, dokumen usaha hingga jaminan yang diberikan.

Kelengkapan dokumen akan mempermudah dalam proses penelusuran dan keperluan dengan pihak terkait apabila terjadi kredit bermasalah.

b. Kelayakan usaha

Bank harus meyakini bahwa usaha yang dibiayai merupakan sumber pengembalian kredit sehingga harus diupayakan usaha tersebut tidak mengalami kegagalan. Usaha yang memiliki risiko kecil haruslah usaha yang memiliki prospek berkelanjutan, sehingga usaha tersebut dapat dilakukan analisis usaha yang koservatif.

c. Peningkatan yang sempurna

Dalam peningkatan dokumen melalui notaris maupun di bawah tangan harus dilakukan dengan sempurna untuk menghindari pihak-pihak tertentu untuk melakukan gugatan balik untuk perkara hukum lainnya. Oleh karena itu, sebelum peningkatan perlu dilakukan pengecekan keabsahan semua legalitas usaha yang terkait kepada instansi yang berwenang.

d. Agunan yang mencukupi

Agunan merupakan Second Way Out dalam penyelesaian kredit, karena pada dasarnya jamina utama adalah usaha yang dibiayai oleh bank.

Apabila terjadi kesalahan agunan dapat dieksekusi untk melunasi pengembalian pinjaman. Oleh karena itu, nilai aguna hendaknya dapat mencukupi nilai kredit yang dipinjam debitur.

e. Asuransi dan penjamin kredit

Merupakan intrumen alternatif yang digunakan untuk menjamin berkurangnya resiko kredit bermasalah dan beban finansial bagi debitur jika terjadi sesuatu yang tidak diharapkan selama pengembalian kredit.

2. Metode Pengelolaan Risiko Kredit

Menurut Sulad Sri Hardanto dalam bukunya manajemen risiko bagi bank umum (2008:107), credit risk mitigation adalah teknik kebijakan untuk mengelola risiko kredit dalam rangka meminimalisir peluang atau dampak kerugian yang disebabkan oleh bermasalah.

Lebih lanjut berdasarkan peraturan Bank Indonesia, PBI NO 7/2/PBI/2016 tanggal 20 Januari 2005 klasifikasi kredit sebagai berikut:

1. Lancar : 0 hari

2. Dalam perhatian khusus : 1-90 hari

3. Kurang lancar : 91-120 hari

4. Diragukan : 121-180 hari

5. Macet : >181 hari

Penafsiran klasifikasi risiko kredit yaitu:

1. Risiko rendah (low) bila risiko kredit masih berada di bawah 5%

2. Risiko sedang (moderate) bila risiko kredit berada pada 5%-10%

3. Risiko tinggi (hihg) bila risiko kredit berada di atas 10%

Adapun risiko kredit dapat dihitung dengan Non Performing Loan (NPL) dikarenakan NPL dapat digunakan untuk mengukur sejauh mana kredit yang bermasalah yang ada dapat dipenuhi dengan aktiva produktif yang dimiliki oleh suatu bank.

Menurut Julita rasio Non Performing Loan (NPL).

NPL=

× 100%

C. Pengertian Risiko Likuiditas

Secara umum, pengertian likuiditas adalah kemampuan untuk memenuhi kebutuhan dana (cas flow) dengan segeran dan dengan biaya yang sesuai, di mana fungsi likuiditas secara umum:

1. Menjalankan transaksi bisnisnya sehari-hari 2. Mengatasi kebutuhan dana yang mendesak

3. Permintaan nasabah akan pinjaman dan memberikan fleksibilitas dalam meraih kesempatan investasi menarik yang menguntungkan

Pengertian risiko likuiditas bank adalah kemampuan bank untuk memenuhi kewajibannya, terutama kewajiban dana jangka pendek. Dari sudut aktiva, likuiditas adalah kemampuan untuk mengubah seluruh aset menjadi bentuk tunai atau (cash), sedangkan dari sudut pasiva, risiko likuiditas adalah kemampuan bank memenuhi kebutuhan dana melalui peningkatan portofolio liabilitas.

Menurut Fahmi (2013:177) menyatakan “ risiko likuiditas merupakan kemampuan suatu perusahaan memenuhi kewajiban jangka pendeknya secara tepat waktu”.

Dalam risiko likuiditas terdapat dua risiko yaitu risiko ketika kelebihan dana di mana dana yang ada dalam bank banyak yang idle, hal ini akan menimbulkan pengorbanan tingkat bunga yang tinggi. Kedua risiko ketika kekurangan dana, akibatnya dana yang tersedia untuk mencukupi kebutuhan kewajiban jangka pendek tidak ada. Dan juga akan mendapat pinalti dari bank sentral. Kedua keadaan ini tidak diharapkan oleh bank karena akan menganggu kinierja keuangan dan kepercayaan masyarakat terhadap bank tersebut. Jadi dapat disimpulkan bahwa ketika bank mengharapkan keuntungan yang maksimal akan beresiko pada tingkat risiko likuiditas yang rendah atau ketika risiko likuiditas tinggi berarti tingkat keuntungan tidak maksimal. Di sini terjadi konflik kepentingan antara mempertahankan likuiditas yang tinggi dan mencari keuntungan yang tinggi.

Pengelolaan risiko likuiditas sangat penting bagi bank terutama untuk mengatasi risiko likuidtas yang disebabkan oleh dua hal di atas. Untuk menjaga agar risiko likuiditas ini tidak terjadi kebijakan manajemen likuiditas dapat dilakukan antara lain dengan menjaga aset jangks pendek, seperti kas. Pada umumnya risiko likuiditas bank ditentukan oleh adanya beberapa faktor:

1. Kewajiabn reserfe yang ditetapkan otoritas monetr atau bank sentral 2. Tipe-tipe dana yag ditarik oleh bank

3. Komitmen nasabah atau pihak lain untuk memberikan fasilitas pembiayaan atau melakukan investasi.

Risiko likuiditas merupakan bentuk risiko yang dialami oleh suatu perusahaan karena ketidakmampuannya dalam memenuhi kewajiban jangka pendeknya, sehingga ia memberi pengaruh kepada terganggunya aktivitas perusahaan ke posisi tidak berjalan secara normal. Oleh karena itu,risiko

likuiditas sering disebut dengan short term liquidity risk. Contohnya perusahan tidak tepat waktu dalam membayar gaji karyawannya, pembayaran listrik yang terlambat, terjadi tunggakan pembayaran air ke PDAM dan lain sebagainya.

Sehingga kondisi ini memberikan arah bahwa perusahaan sudah mengalami permasalahan keuangan, yaitu berupa tertundanya berbagai kewajiban jangka pendek.

Menurut Fahmi (2013:164) adapun sebab-sebab terjadinya likuiditas yaitu:

1. Hutang perusahaan yang berada pada posisi extreme laverage. Artinya hutang perusahaan sudah berada dalam kategori yang membahawakan perusahaan itu sendiri.

2. Jumlah utang dan berbagai tagihan yang datang di saat jatuh tempo sudah begitu besar, baik utang di perbankan, leasing, mitra bisnis, utang dagang, termasuk utang dalam bentuk bunga obligasi yang sudah jatuh tempo yang harus secepatnya di bayar, dan berbagai bentuk tagihan lainnya.

3. Perusahaan telah melakukan kebijakan strategi yang salah sehingga memberi pengaruh pada kerugian yang bersifat jangka pendek dan jangka panjang.

4. Kepemilikan aset perusahaan tidak lagi mencukupi untuk menstabilkan perusahaan, yaitu sudah terlalu banyak aset yang di jual sehingga jika aset yang tersisa tersebut masih ingin di jual maka itu juga tidak mencukupi untuk kestabilan perusahaan.

5. Penjualan dan hasil keuntungan yang diperoleh adalah terjadi penurunan yang sistematis serta fluktuatif.

6. Perusahaan sering melakukan kebijakan gali lubang tutup lubang pada kewajiban jangka pendek. Seperti dana untuk memenuhi kewajiban atau menyelesaikan persoalan likuiditas dipakai dari dana untuk membayar utang, sehingga pembayaran hutang menjadi tertunda dan begitu pula sebaliknya pada dana yang harusnya dialokasikan untuk membayar utang yang sudah jatuh tempo namun dipakai bayar gaji karyawan dan sejenisnya yang termasuk kategori shot term likuidity.

D. Pengertian Profitabilitas Bank

Profitabilitas adalah kemampuan bank mendapatkan laba melalui semua sumber yang ada seperti kas, aktiva dan modal. Profitabilitas merupakan indikator indikator keefektifan penggunaan dan yang digunakan dalam perbankan bahwa profitabilitas merupakan kemampuan suatu bank untuk memperoleh laba yang dinyatakan dalam presentase. Profitabilits pada dasarnya adalah laba (rupiah) yang dinyatakan dalam presentasi profit.

Laporan keuangan memperlihatkan kinerja suatu perusahaan selama periode tertentu yang dinyatakan dalam ukuran kualitatif melalui analisis laporan keuangan tingkat profitabilitas selama periode tertentu. Kemampuan profitabilitas merupakan hasil akhir bersih dari berbagai kebijakan dan keputusan manajemen.

Rasio kemampuan laba akan memberikan jawaban akhir tentang efektivitas manajemen perusahaan, rasio ini memberi gambaran tentang tingkat efektivitas pengelolaan perusahaan.

E. Tinjauan Penelitian Terdahulu 1. Ita Ari Sasongko (2013)

Penelitian-penelitian yang terkait profitabilitas telah dilakukan sebelumnya, diantaranya Sasongko (2013) Meneliti tentang pengaruh risiko kredit, perputaran kas, likuiditas, tingkat kecukupan modal, dan efesiensi operasional terhadap profitabilitas yang diukur dengan Return On Assets (ROA) pada perbankan yang terdaftat di Bursa Efek Indonesia.

Dimana hasil analisis regresi dalam penelitian ini menunjukkan bahwa risiko kredit berpengaruh negatif dan signifikan terhadap profitabilitas, perputaran kas, berpengaruh posotif terhadap profitabilitas, likuiditas berpengaruh positif dan tidak signifikan terhadap profitabilitas, tingkat kecukupan modal berpengaruh positif dan signifikan terhadap profitabilitas, dan efisiensi operasional berpengaruh negatif dan signifikan terhadap profitabilitas.

2. Karisma Dewi Paramita (2013)

Meneliti tentang pengaruh risiko kredit dan risiko likuiditas terhadap profitabilitas pada perusahaan perbankan yang Go Public. Dalam penelitian ini menggunakan rancangan penelitian kuantitatif. Subjek penelitian adalah perusahaan perbankan yang Go Public dan objeknya adalah risiko kredit, likuiditas dan profitabilitas. Data dikumpulkan dengan menggunakan metode dokumentasi serta dianalisis dengan analisa regresi linier berganda. Hasil penelitian menunjukkan bahwa:

a) Risiko kredit dan risiko likuiditas secara simultan berpengaruh signifikan terhadap profitabilitas.

b) Risiko kredit berpengaruh negatif secara parsial terhadap profitabilitas.

c) Likuiditas tidak berpengaruh secara parsial terhadap profitabilitas perusahaan perbankan yang Go Public.

3. Hestina (2012)

Meneliti tentang analisis Pengaruh Perubahan NPM, LDR, NPL, dan BOPO Terhadap Perubahan Laba. Penelitian ini dilakukan pada bank devisa dan non-devisa periode 2004-2007. Dalam penelitian ini persamaan regresi linier berganda digunakan sebagai alat penelitiannya. Hasil dari penelitian ini adalah Non Performing Loan berpengaruh positif dan signifikan terhadap perubahan laba bank devisa dan non-devisa.

Perubahan Loan Deposito Ratio berpengaruh posotif dan tidak signifikan terhadap perubahan laba pada semua bank. Sedangkan perubahan Non Performing Loan berpengaruh negatif dan tidak signifikan terhadap

perubahan laba semua bank. Perubahan BOPO berpengaruh negatif dan signifikan terhadap perubahan laba bank devisa, gabungan bank devisa dan non-devisa.

F. Hubungan Antara Variabel

1. Hubungan antara risiko kredit dan profitabilitas

Dalam menjalankan usaha di dalamnya pasti terdapat risiko, terutama perbankan dalam melakukan pemberian kredit yaitu risiko kredit, risiko kredit tersebut mempunyai dampak pada kelancaran dan kemampuan bank untuk memperoleh keuntungan atau profitabilitasnya. Sehingga kondisi demikian juga menyebabkan bank tersebut mengalami kerugian, karena yang seharusnya laba mengalami peningkatan, maka kondisi ini akan menyebabkan kerugian pada bank.

Dalam kegiatan mobilisasi dan penanaman dana sangat ditentukan dapat tidaknya bank mengelola berbagai risiko yang berkaitan dengan usaha bank. Risiko dapat diartikan sebagai bentuk ketidakpastian tentang suatu keadaan yang akan terjadi nanti dengan keputusan yang diambil berdasarkan berbagai pertimbangan pada saat ini. Jadi manajemen risiko merupakan pendekatan yang terstruktur dalam upaya mengelola ketidakpastian yang berkaitan dengan ancaman suatu rangkai aktivitas manusia termasuk penilaian risiko, pengembangan strategi untuk mengelola risiko dengan menggunakan pengelolaan sumber daya.

2. Hubungan antara risiko likuiditas dan profitabilitas

Likuiditas merupakan bentuk risio yang dialami oleh suatu perusahaan karena ketidakmampuannya dalam memenuhi kewajiban jangka pendeknya, sehingga itu memberi pengaruh kepada terganggunya aktivitas perusahaan ke posisi tidak berjalan secara normal. Oleh karena itu, risiko likuiditas sering disebut dengan short term liquidity risk. Contuhnya perusahaan tidak tepat waktu dalam membayar gaji karyawan membayar listrik yang terlambat, terjadi tunggakan pembayaran air ke PDAM dan lain sebagainya. Sehingga kondisi ini memberikan arah bahwa perusahaan sudah mengalami permasalahan keuangan, yaitu berupa tertundanya berbagai kewajiban jangka pendek.

Dalam risiko likuiditas terdapat dua risiko yaitu risiko ketika kelebihan dana dimana dana yang ada dalam bank banyak yang idle, hal ini dapat menimbulkan pengorbanan tidak tingkat bunga yang tinggi. Kedua risiko ketika kekurangan dana, akibatnya dana yang tersedia untuk mencukupi kebutuhan kewajiban jangka pendek tidak ada. Dan juga akan mendapat

pinalti dari bank sentral. Kedua keadaan ini tidak diharapkan oleh bank karena akan mengganggu kinerja keuangan dan kepercayan masyarakat terhadap bank tersebut. Jadi disimpulkan bahwa ketika bank mengharapkan keuntungan yang maksimal akan berisiko terhadap tingkat likuiditas yang rendah atau ketika likuiditas tinggi berarti tingkat keuntungan tidak maksimal. Di sini terjadi konflik kepentingan antara mempertahankan likuiditas yang tinggi dan mencari keuntungan yang tinggi.

G. Kerangka Pikir

Dari penjelasan penelitian-penelitian terdahulu maka yang menjadi variabel-variabel di dalam penelitian ini adalah risiko kredit dan likuiditas sebagai variabel independen (bebas) dan profitabilitas pada perbankan yang terdaftar di Bursa Efek Indonesia sebagai variabel dependen (terikat). Sehingga kerangka pemikiran yang terbentuk adalah sebagai berikut:

Gambar 2.1 Kerangka pikir X1 (Risiko Kredit)

Y (Profitabilitas)

X2 (RisikoLikuiditas)

H. Hipotesis

1. Pengaruh risiko kredit dan likuiditas terhadap profitabilitas.

Implikasi bagi bank sebagai akibat dari timbulnya kredit bermasalah diantaranya akan mengakibatkan hilangnya kesempatan memperoleh income (pendapatan) dari kredit yang diberikan, sehingga mengurangi

perolehan laba dan berpengaruh buruk bagi profitabilitas bank. Dapat disimpulkan bahwa NPL, berpengaruh negatif terhadap ROA, yang artinya semakin tinggi angka rasio NPL, maka menyebabkan ROA semakin menurun.

Kemudian suatu perusahaan dikatakan berhasil dalam kegiatan usahanya apabila secara terus menerus mampu memenuhi kewajiban financial jangka pendeknya yang harus segera dibayar dan mendapatkan laba yang merupakan syarat mutlak dalam menjamin kelangsungan hidup perusahaan. Dengan kata lain, perusahaan harus mempertimbangkan aspek likuiditas dan aspek profitabilitas. Tetapi kenyataannya sering terjadi kontradisi antara aspek likuiditas dan aspek profitabilitas.

Penelitian-penelitian yang terkait dengan tingkat profitabilitas telah dilakukan sebelumnya, diantaranya, Karisma Dewi Paramita meneliti tentang Pengaruh Risiko Kredit Dan Likuiditas Terhadap Profitabilitas Pada Perusahaan Perbankan Yang Go Public. Dalam penelitian ini menggunakan rancangan penelitian kuntitatif. Subjek penelitian adalah perusahaan perbankan yang go publicdari tahun 2013-2017 dan objeknya adalah risiko kredit, likuiditas dan profitabilitas. Data dikumpulkan dengan menggunakan metode dokumentasi serta dianalisis dengan analisis regresi linier berganda. Hasil penelitian menunjukkan bahwa, risiko kredit dan

likuiditas secara simultan berpengaruh signifikan terhadap profitabilitas perusahaan perbankan yang go public, maka hipotesis yang diambil:

H1 : Terdapat pengaruh yang signifikan risiko kredit dan likuiditas terhadap profitabilitas.

2. Pengaruh risiko kredit terhadap profitabilitas.

Risiko kredi tmerupakan rasio yang menunjukan pinjaman yang mengalami kesulitan pelunasan akibat adanya faktor kesenjangan dan faktor eksternal diluar kemampuan kendali debitur. Rasio ini menunjukan kemampuan manajemen bank dalam mengelola kredit bermasalah yang diberikan oleh bank. Non Performing Loan (NPL) Artinya, semakin tinggi rasio ini maka akan semakin buruk kualitas kredit yang menyebabkan jumlah kredit bermasalah semakin besar maka kemungkinan suatu bank dalam kondisi bermasalah semakin besar yaitu kerugian yang diakibatkan tingkat pengembalian kredit macet.

Penelitian terdahulu yang dilakukan oleh Ita Ari Sasongko (2013) meneliti tentang pengaruh risiko kredit, perputaran kas, likuiditas, tingkat kecukupan modal, dan efesiensi operasional terhadap profitabilitas yang diukur dengan Return On Assets (ROA) pada perbankan yang terdaftar di Bursa Efek Indonesia. Dimana hasil analisis regresi dalam penelitian ini menunjukkan bahwa risiko kredit berpengaruh negatif dan sifnifikan terhadap profitabilitas, maka hipotesis yang diambil:

H2 : Terdapat pengaruh signifikan risiko kredit terhadap profitabilitas.

3. Pengaruh risiko likuiditas terhadap profitabilitas.

Menurut Muhammad (2012:228) risiko likuiditas merupakan kemampuan suatu perusahaan dalam memenuhi kewajiban (utang) jangka pendeknya, artinya apabila perusahaan ditagih, perusahaan akan mampu memenuhi utang tersebut terutama yang sudah jatuh tempo. Apabila tingkat likuiditas sebuah bank tinggi, maka tingkat profitabilitas akan menurun, sebaliknya jika bank tersebut mengalami tingkat likuiditas yang rendah, maka akan menyebabkan meningkatnya tingkat profitabilitas.

Hal ini sesuai dengan penelitian yang telah dilakukan oleh Pratama (2011) dan Elviana (2012) yang menyimpulkan bahwa risiko likuiditas berpengaruh terhadap profitabilitas. Maka hipotesis yang diambil adalah:

H3 : Terdapat pengaruh signifikan risiko likuiditas terhadap profitabilitas.

31 A. Jenis Penelitian

Menurut Sugiyono (2013:13). Rancangan penelitian yang digunakan adalah penelitian kuantitatif kausal. Metode penelitian kuantitatif dapat diartikan sebagai metode penelitian yang berlandaskan pada filsafat positivisme, digunakan untuk meneliti pada populasi atau sampel tertentu. Kemudian data kuantitatif merupakan data-data yang disajikan dalam bentuk angka-angka.

B. Lokasi dan Waktu Penelitian

Penelitian ini akan dilakukan di BEI melalui kantor kuasa perwakilan di Makassar yaitu pada Pusat Informasi Pasar Modal (PIPM).

C. Defenisi operasional variabel

Variabel penelitian adalah objek penelitian atau sesuatu yang menjadi titik perhatian. Variabel dibedakan menjadi dua yaitu variabel dependen dan variabel independen. Veriabel dependen atau variabel terikat (Y) adalah variabel yang nilainya tergantung dari nilai variabel lain dan variabel independen atau variabel bebas (X) adalah variabel yang nilainya tidak tergantung pada variabel lain.

Variabel penelitian terdiri dari:

1. Risiko Kredit

Risiko Kredit sebagai variabel bebas risiko kredit (X1), yaitu rasio antara kredit bermasalah dengan kredit yang disalurkan. Rasio ini merupakan produksi dari aktiva produktif. Risiko kredit menunjukkan kemampuan manajemen bank dalam mengelola kredit bermasalah yang

diberikan oleh bank. Kredit dalam hal ini adalah kredit yang diberikan kepada pihak ketiga tidak termasuk kredit kepada bank lain. Kredit bermasalah adalah kredit dengan kualitas kurang lancar, diragukan, dan macet.

Menurut julita rasio Risiko Kredit dapat dirumuskan sebagai berikut:

Risiko Kredit

=

× 100%2. Risiko Likuiditas

Riyanto (2011:331) mengemukakan bahwa rasio likuiditas adalah rasio-rasio yang dimaksudkan untuk mengukur likuiditas perusahaan.

Salah satu rasio likuiditas adalah (X2). Likuiditas merupakan rasio untuk mengukur komposisi jumlah kredit yang diberikan dibandingkan dengan jumlah dana masyarakat dan modal sendiri yang digunakan. Semakin tinggi rasio tersenut memberikan indikasi semakin rendahnya kemampuan likuiditas bank yang bersangkutan. Hal ini disebabkan jumlah dana yang diperlukan untuk membiayai kredit menjadi semakin besar. Fitriya dalam jurnal Wijayanto (2012:4).

Menurut Riyanto (2011:331), rasio Likuidita sebagai berikut:

Likuiditas =

× 100%

3. Profitabilitas

Profitabilitas sering disamakan dengan ROI (Return On Investment).

Rasio ini dihitung dengan membagi laba bersih dengan total aktiva. Rasio ini menunjukkan seberapa banyak laba bersih yang bisa diperoleh dari seluruh kekayaan yang dimiliki perusahaan.

Menurut Sugiono (2009:70), rasio Profitabilitas sebagai berikut:

Profitabilitas =

× 100%

D. Populasi dan Sampel

Populasi merupakan keseluruhan yang menjadi sumber data dan imformasi mengenai sesuatu yang ada hubungannya dengan penelitian tentang data yang diperlukan. Diwi Priyanto (2010:8) mengemukakan kumpulan subjek atau objek yang akan dikenai generalisasi hasil penelitian. Berdasarkan pemahaman tersebut maka yang menjadi populasi dalam penelitian ini adalah bank umum konvensional yang listing di BEI. Adapun populasi dapat dilihat pada tabel 3.1

Tabel 3.1

Jumlah Populasi Perbankan Yang Terdaftar Di Bursa Efek Indonesia

NO. KODE BANK

1 ARGO Bank Rakyat Indonesia Argo Niaga Tbk

2 AGRS Bank Agris Tbk

3 ARTO Bank Artos Indonesia Tbk

4 BABP Bank Mnc Internasional Tbk

5 BACA Bank Capital Indonesia Tbk

6 BBCA Bank Central Asia Tbk

7 BBHI Bank Harda Internasional Tbk

8 BBKP Bank Bukopin Tbk

9 BBMD Bank Mestika Dharma Tbk

10 BBNI Bank Negara Indonesia Tbk

11 BBNP Bank Nusantara Prahyangan Tbk

12 BBRI Bank Rakyat Indonesia Tbk

13 BBTN Bank Tabungan Negara Tbk

14 BBYD Bank Yhuda Bakti Tbk

15 BCIC Bank Mutiara Tbk

16 BDMN Bank Danamon Indonesia Tbk

17 BEKS Bank Pundi Indonesia Tbk

18 BGTB Bank Ganesha Tbk

19 BINA Ban Ina Perdana Tbk

20 BJBR Bank Jabar Banten Tbk

21 BJTM Bank Pembangunan Daerah Jawa Timur Tbk

22 BKSW Bank Keswan Tbk

23 BMAS Bank Maspion Indonesia Tbk

24 BMRI Bank Mandiri Tbk

25 BNBA Bank Bumi Arta Tbk

26 BNGA Bank CIMB Niaga Tbk

27 BNII Bank Internasional Indonesia Tbk

28 BNLI Bank Permata Tbk

29 BSIM Bank Sinar Mas Tbk

30 BSWD Bank Swadesi Tbk

31 BTPN Bank Tabungan Pensiunan Nasional Tbk

32 BVIC Ban Victoria Internasional Tbk

33 DNAR Bank Dinar Indonesia Tbk

34 INPC Bank Arta Graha Internasional Tbk

35 MAYA Bank Mayapada Internasional Tbk

36 MCOR Bank Windu Ketjana Internasional Tbk

37 MEGA Bank Mega Tbk

38 NAGA Bank Mitraniaga Tbk

39 NISP Bank NISP OCBC Tbk

40 NOBU Bank Nationalnobu Tbk

41 PNBN Bank PAN Indonesia Tbk

42 PNBS Bank PAN Indonesia Syati’ah Tbk

43 SDRA Bank Himpunan Saudara Tbk

Sumber: Bursa Efek Indonesia, data diolah

Kemudian dilakukan pengambilan sampel dengan menggunakan teknik purposive sampling dengan kriteria yang telah ditentukan yaitu:

1. Perusahaan perbankan yang telah go public dan terdaftar di BEI.

2. Perusahaan tersebut tidak mengalami delisting selama periode pengamatan.

3. Memiliki nilai risiko kredit rendah selama periode 2013-2017 4. Menerbitkan dan mempublikasikan laporan keuangan tahunan.

5. Menyediakan rasio-rasio keuangan yang dibutuhkan dalam penelitian ini.

Dari pengambilan sampel, diperoleh 6 bank umum konvensional untuk diteliti sampel tersebut kemudian dikalikan dengan periode penelitian yaitu 5 tahun, sehingga totalnya adalah 30 sampel. Adapun jenis bank yang akan di jadikan objek adalah:

Tabel 3.2

Daftar nama bank go publik di bursa efek indonesia yang dijadikan sampel periode 2013-2017

No. Nama Bank Kode Bank

1 Bank Rakyat Indonesia Tbk BBRI

2 Bank Danamon Indonesia Tbk BDMN

3 Bank Yudha Bakti Tbk BBYB

4 Bank Pembangunan Daerah Jawa Timur Tbk

BJTM

5 Bank Pundi Indonesia Tbk BEKS

6 Bank Bukopin Tbk BBKP

Sumber: data diolah

E. Jenis dan Sumber Data 1. Jenis data

Jenis data yang digunakan ada 2 (dua) yaitu:

a. Data kualitatif

Data kualitatif yaitu yang diperoleh dalam bentuk informasi baik lisan maupun tulisan. Seperti data dari karya ilmiah, literatur, jurnal, serta data-data yang terdaftar di BEI (Bursa Efek Indonesia).

b. Data kuantitatif

Data kuantitatif yaitu data yang diperoleh dalam perusahaan perbankan berupa angka-angka.

2. Sumber data

Sumber data yang digunakan adalah data sekunder. Data sekunder adalah data yang dikumpulkan melalui perusahaan untuk mendapatkan data sekunder berupa dokumen-dokumen perusahaan yang ada hubungannya dengan penelitian ini kemudian ditambahkan dengan literatur yang akan digunakan untuk mendukung penelitian ini.

F. Metode Pengumpulan Data

Adapun langkah-langkah yang dapat ditempuh penulis dalam pengumpulan data adalah sebagai berikut:

1. Metode penelusuran data online

Menurut Burhan (2011:158) banyaknya institusi yang menyimpan data mereka pada server-server yang dapat dimanfaatkan secara internet, seperti IICMD (Indonesia Capital Market Directory) yaitu merupakan ringkasan data keuangan dan perkembangan saham dari seluruh emiten dipasar modal.

G. Teknik Analisis Data

Teknik analisis data yang digunakan adalah penelitian Deskriptif kuantitatif, yaitu suatu teknik analisis data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya dari nilai variaber mandiri, baik satu variabel atau lebih kemudian membuat perbandingan atau menghubungkan antara variabel yang satu dengan yang lainnya dilanjutkan dengan membuat kesimpulan yang berlaku untuk umum atau generalisasi.

Analisis deskriptif dilakukan antara lain dengan menggunakan alat analisis.

1. Uji Validitas

Uji validitas adalah ketepatan atau kecermatan suatu instrumen dalam mengukur apa yang ingin diukur. Dalam penentuan layak atau tidaknya suatu item yang akan digunakan, biasanya dilakukan uji signifikansi koefisien korelasi pada taraf signifikansi 0,05, artinya suatu item dianggap valid jika berkorelasi signifikan terhadap skor total.

2. Uji Asumsi Klasik

Pengujian asumsi klasik yang dapat digunakan yaitu: uji normalitas, multikolinearitas, heteroskedastisitas dan autokorelasiyang secara rinci

dapat dijelaskan sebagai berikut:

a. Uji normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel dependen dan variabel independen mempunyai distribusi normal atau tidak. Model regresi yang baik adalah yang memiliki distribusi data normal/mendekati normal. Ada dua cara untuk mendeteksi apakah residual berdistribusi normal atau tidak, yaitu dengan analisis grafik dan analisis statistik, karra, (2013:155).

b. Uji multikolinearitas

Menurut Ghozali uji ini bertujuan menguji apakah pada model regresi ditemukan adanya korelasi antara variabel independen, pada model regresi yang baik antara variabel independen seharusnya tidak terjadi korelasi.

Untuk mendeteksi ada tidaknya multikolinearitas dalam model regresi dilakukan dengan melihat nilai tolerance dan nilai Variance Inflasion Factor (VIF) yang dapat dilihat dari output SPSS. Sebagai dasar acuannya dan

disimpulkan:

1) Jika nilai tolerance > 10 persen dan nilai VIF <10, maka dapat disimpulkan bahwa tidak ada multikolinearitas antara variabel bebas dalam model regresi.

2) Jika nilai tolerance < 10 persen dan nilai VIF > 10 , maka dapat disimpulkan bahawa ada multikolinearitas antara variabel bebas dalam model regresi, karra, (2013:116-117).

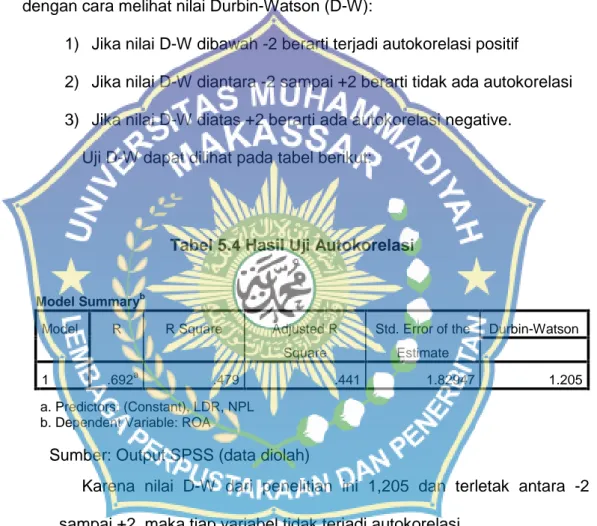

c. Uji autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam suatu model regresi linier ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan periode t-1 (sebelumnya). Jika terjadi korelasi maka dinamakan ada problem autokorelasi. Model regresi yang baik adalah yang bebas autokorelasi. Untuk mendeteksi autokorelasi, dapat dilakukan uji statistik melalui uji Durbin-Watson (DW test). DW test sebagai bagian dari statistik non-parametrik dapat digunakan untuk menguji korelasi tingkat satu dan mensyaratkan adanya intercept dalam model regresi dan tidak ada variabel lagi diantara variabel independen. DW test dilakukan dengan membuat hipotesis:

1) Ho : tidak ada autokorelasi ( r = 0 ) 2) Ha : ada autorelasi ( r ≠ 0 )

Dasar pengambilan keputusan ada tidaknya autokorelasi adalah:

1) Bila nilai DW terletak diantara batas atas atau upper bound (du) dan (4-du) maka koefisieni autikorelasi = 0, berarti tidak ada autokorelasi.

2) Bila nilai DW lebih rendah daripada batas bawah atau lower boun (dl) maka koefisien autokorelasi > 0, berarti ada autokorelasi positif.

3) Bila nilai DW lebih besar dari (4-dl) maka koefisien autokorelasi < 0, berarti ada autokorelasi negatif.

4) Bila nilai DW terletak antara du dan dl atau Dw terletak antara (4- du) dan (4-dl), maka hasilnya tidak dapat disimpulkan, karra, (2013:116-117).

d. Uji heterosksiditas

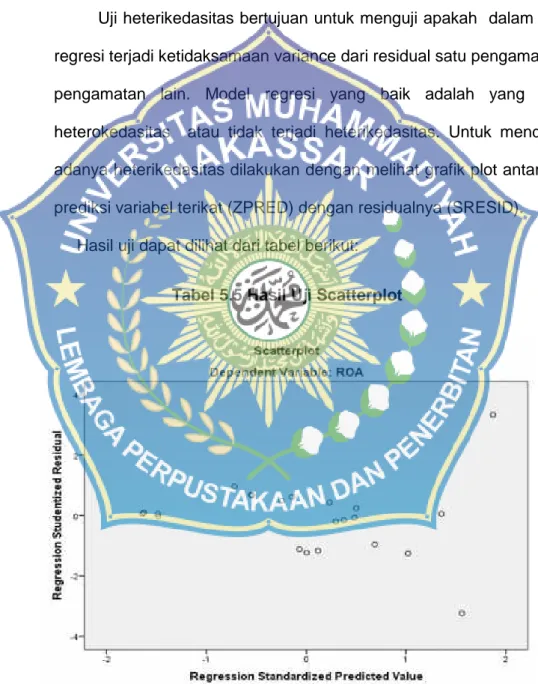

Uji heterosksiditas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variace dari residual satu pengamatan ke pengamatan lain. Model regresi yang baik adalah yang terjadi homokedastisitas atau tidak terjadi heterosksiditas. Untuk mendeteksi adanya heterosksiditas dilakukan dengan melihat grafik plot antara nilai prediksi variabel terikat (ZPRED) dengan residualnya (SRESID). Dasar analisisnya:

1) Jika ada pola tertentu, seperti titik-titik yang membentuk suatu pola tertentu, yang teratur (bergelombang, melebar, kemudian menyempit).

2) Jika ada pola tertentu serta titik-titik menyebar diatas dan dibawah angka nol pada sumbu Y, maka tidak terjadi heterosksiditas.

Analisis dengan grafik plot memiliki kelemahan yang cukup signifikan oleh karena jumlah pengamat mempengaruhi hasil ploting. Semakin sedikit jumlah pengamat, semakin sulit untuk menginterpretasikan hasil grafik plot, karra, (2013:118).

Teknik analisis data untuk mengukur variabel-variabel dalam penelitian ini, menggunakan software SPSS, dengan cara memasukkan hasil dari operasionalisasi variavel yang akan diuji.

3. Uji Regresi Linier Berganda

Analisis regresi linier berganda digunakan untuk mengukur pengaruh antara lebih dari satu variabel predictor (variabel bebas) terhadapa variabel terikat.

Analisis regresi linier berganda adalah perkembangan dari analisis regresi sederhana dimana terdapat lebih dari satu variabel independen X. Analisis ini digunakan untuk melihat sejumlah variabel independen X1, X2, ...Xk terhadap variabel dependen Y berdasarkan nilai variabel-variabel independen X1,X2,... Xk, karra (2013:134)

Adapun persamaan umumnya adalah sebagai berikut:

Y = α + β1X1+ β2X2+ £ Dimana:

Y = Profitabilitas

α = Konstanta, merupakan nilai terkait dalam hal ini adalah Y pada saat variabel bebasnya adalah 0 (X1, X2= 0 )

X1 =Risiko kredit