70 BAB IV

HASIL ANALISIS DAN PEMBAHASAN

Dalam bab ini akan diuraikan hal - hal yang berkaitan dengan hasil pengolahan data dan pembahasan dari penelitian pengaruh variabel literasi keuangan dan sosiodemografi terhadap motivasi wirausaha mahasiswa. Adapun pembahasan yang dimaksud meliputi: karakteristik responden, pengujian Struktural Eqution Modeling (SEM) dengan SmartPLS, dan pembahasan hasil pengujian.

4.1 Karakteristik responden

Penelitian ini menggunakan pendekatan kuantitatif dengan data primer yang dikumpulkan dengan metode survei melalui penyebaran kuesioner. Subjek responden penelitian ini adalah mahasiswa Universitas Sebelas Maret (UNS) yang sudah memiliki atau sedang mengembangkan sebuah usaha. Kuesioner disebarkan kepada mahasiswa di beberapa fakultas di UNS. Responden yang terkumpul dan sesuai dengan kriteria penelitian ini sejumlah 395 orang.

4.1.1 Fakultas Responden

Berdasarkan data yang dikumpulkan sejumlah 395 responden, menghasilkan klasifikasi responden berdasarkan fakultas asal. Rincian klasifikasi riil responden berdasarkan fakultas asal dapat dilihat pada tabel 4.2.

Tabel 4. 1 Fakultas Responden

Fakultas Asal Frekuensi Prosentase Fakultas Ekonomi dan Bisnis (FEB) 192 48.6

Fakultas Hukum (FH) 1 0.3

Fakultas Ilmu dan Budaya (FIB) 16 4

Fakultas Kedokteran (FK) 5 1.3

Fakultas Keguruan dan Ilmu Pendidikan (FKIP)

47 11.9

71

Fakultas Keolahragaan (FKOR) 1 0.3

Fakultas Matematika dan Ilmu Pengetahuan Alam (FMIPA)

8 2.0

Fakultas Pertanian (FP) 42 10.6

Fakultas Seni Rupa dan Desain (FSRD)

19 4.8

Fakultas Ilmu Sosial dan Politik (FISIP)

13 3.3

Fakultas Teknik (FT) 24 6.1

Pasca Sarjana 2 0.5

Sekolah Vokasi (SV) 25 6.3

Total 395 100.0

Sumber: data primer diolah 2021

Berdasarkan tabel 4.2 menampilkan data fakultas responden. Jumlah responden fakultas ekonomi dan bisnis sebanyak 192 mahasiswa, fakultas hukum sebanyak 1 mahasiswa, fakultas ilmu dan budaya sebanyak 29 mahasiswa, fakultas kedokteran sebanyak 53 mahasiswa, fakultas matematika dan ilmu pengetahuan alam sebanyak 8, fakultas pertanian sebanyak 42 mahasiswa, fakultas ilmu sosial dan politik sebanyak 19 mahasiswa, fakultas teknik sebanyak 24 mahasiswa, fakultas pasca sarjana sebanyak 2 mahasiswa, dan dari sekolah vokasi sebanyak 25 mahasiswa.

4.1.2 Jenis kelamin.

Berdasarkan data yang dikumpulkan sejumlah 395 responden, maka dapat digolongkan menjadi 2 golongan jenis kelamin yaitu laki-laki dan perempuan.

Adapun rincian responden jenis kelamin dapat dilihat pada tabel 4.3.

Tabel 4. 2 Jenis Kelamin

Jenis Kelamin Frekuensi Prosentase %

Laki-Laki 153 38.7

Perempuan 242 61.3

72

Total 395 100

Sumber: Data primer diolah 2021

Tabel 4.3 memperlihatkan jumlah responden berdasarkan jenis kelamin. Jenis kelamin laki laki lebih sedikit dibandingkan perempuan. Responden laki-laki berjumlah 153 mahasiswa (38, 7%) dan perempuan berjumlah 242 mahasiswa (61, 3%).

4.2 Analisis Data

4.2.1 Pengujian Model Pengukuran (Outer Model)

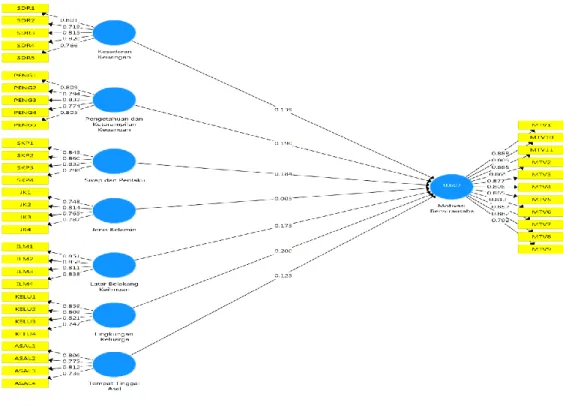

Model pengukuran atau outer model mendefinisikan bagaimana setiap indikator berhubungan dengan variabel latennya. Dalam penelitian ini, hubungan tersebut digambarkan pada gambar 4.1.

Sumber: Data primer diolah 2021

Gambar 4. 1 Pengujian Model Pengukuran

73 4.2.1.1 Convergent Validity

Model pengukuran menunjukan bagaimana variabel manifest atau observed variabel merepresentasi variabel laten untuk diukur. Convergent validity diukur dengan menggunakan parameter outer loading dan AVE (Average Variance Extracted). Ukuran refleksif individual dikatakan berkorelasi jika nilai lebih dari 0,7 dengan konstruk yang ingin diukur (Ghozali & Latan, 2015). Dari hasil analisis model pengukuran diatas, diketahui bahwa terdapat beberapa variabel manifest yang nilai factor loading nya < 0.70, sehingga untuk memenuhi rule of thumb nya, maka variabel manifest yang nilainya < 0.70 harus di drop dari model. Variabel manifest yang harus dikeluarkan dari model.

Tabel 4. 3 Nilai Loading Factor Konstruk Eksogen Kesadaran Pengelolaan Keuangan

Variabel Kode Butir Nilai Loading Ket.

Kesadaran Pengelolaan Keuangan

SDR1 0.801 Valid

SDR2 0.719 Valid

SDR3 0.815 Valid

SDR4 0.820 Valid

SDR5 0.766 Valid

Sumber: Data primer diolah, 2021

Berdasarkan tabel 4.4 bahwa nilai factor loading variabel manifest kesadaran pengelolaan keuangan > 0.7, maka valid dan tidak ada yang di keluarkan.

Tabel 4. 4 Nilai Loading Factor Konstruk Eksogen Pengetahuan dan Keterampilan Pengelolaan Keuangan

Variabel Kode Butir Nilai Loading Ket.

Pengetahuan dan Keterampilan Pengelolaan Keuangan

PENG1 0.809 Valid

PENG2 0.794 Valid

74

PENG3 0.832 Valid

PENG4 0.774 Valid

PENG5 0.805 Valid

Sumber: Data primer diolah, 2021

Berdasarkan tabel 4.5 bahwa nilai factor loading variabel manifest Pengetahuan dan Keterampilan Pengelolaan Keuangan > 0.7, maka valid dan tidak ada yang di keluarkan.

Tabel 4. 5 Nilai Loading Factor Konstruk Eksogen Sikap dan Perilaku Pengelolaan Keuangan

Variabel Kode Butir Nilai Loading Ket.

Sikap dan Perilaku SKP1 0.843 Valid

SKP2 0.860 Valid

SKP3 0.832 Valid

SKP4 0.798 Valid

Sumber: Data primer diolah, 2021

Berdasarkan tabel 4.6 bahwa nilai factor loading variabel manifest sikap dan perilaku pengelolaan keuangan > 0.7, maka tidak ada yang di keluarkan.

Tabel 4. 6 Nilai Loading Factor Konstruk Eksogen Jenis Kelamin Variabel Kode Butir Nilai Loading Ket.

Jenis Kelamin JK1 0.748 Valid

JK2 0.814 Valid

JK3 0.765 Valid

JK4 0.787 Valid

Sumber: Data primer diolah, 2021

Berdasarkan tabel 4.7 bahwa nilai factor loading variabel manifest jenis kelamin > 0.7, maka valid dan tidak ada yang di keluarkan.

Tabel 4. 7 Nilai Loading Factor Konstruk Eksogen Latar Belakang Keilmuan Variabel Kode Butir Nilai Loading Ket.

Latar Belakang Keilmuan ILM1 0.851 Valid

75

ILM2 0.858 Valid

ILM3 0.811 Valid

ILM4 0.838 Valid

Sumber: Data primer diolah, 2021

Berdasarkan tabel 4.8 bahwa nilai factor loading variabel manifest latar belakang keilmuan > 0.7, maka valid dan tidak ada yang di keluarkan.

Tabel 4. 8 Nilai Loading Factor Konstruk Eksogen Lingkungan Keluarga Variabel Kode Butir Nilai Loading Ket.

Lingkungan Keluarga KELU1 0.859 Valid

KELU2 0.809 Valid

KELU3 0.821 Valid

KELU4 0.747 Valid

Sumber: Data primer diolah, 2021

Berdasarkan tabel 4.9 bahwa nilai factor loading variabel manifest lingkungan keluarga > 0.7, maka valid dan tidak ada yang di keluarkan.

Tabel 4. 9 Nilai Loading Factor Konstruk Eksogen Tempat Tinggal Asal Variabel Kode Butir Nilai Loading Ket.

Tempat Tinggal Asal ASAL1 0.806 Valid

ASAL2 0.775 Valid

ASAL3 0.812 Valid

ASAL4 0.736 Valid

Sumber: Data primer diolah, 2021

Berdasarkan tabel 4.10 bahwa nilai factor loading variabel manifest tempat tinggal asal > 0.7, maka valid dan tidak ada yang di keluarkan.

Tabel 4. 10 Nilai Loading Factor Konstruk Endogen Motivasi Berwirausaha Variabel Kode Butir Nilai Loading Ket.

Motivasi Berwirausaha MTV1 0.889 Valid

MTV2 0.865 Valid

MTV3 0.877 Valid

MTV4 0.806 Valid

MTV5 0.865 Valid

76

MTV6 0.813 Valid

MTV7 0.857 Valid

MTV8 0.882 Valid

MTV9 0.792 Valid

MTV10 0.809 Valid

MTV11 0.885 Valid

Sumber: Data primer diolah, 2021

Berdasarkan tabel 4.11 bahwa nilai factor loading variabel manifest motivasi berwirausaha > 0.7, maka tidak ada yang di keluarkan.

4.2.1.2 Discriminant Validity

Discriminant validity digunakan untuk menguji validitas suatu model.

Discriminant validity dilihat melalui nilai cross loading yang menunjukkan besarnya korelasi antar konstruk dengan indikatornya dan indikator dari konstruk lainnya. Standar nilai yang digunakan untuk cross loading yaitu harus lebih besar dari 0,7 atau dengan membandingkan nilai square root of average variance extracted (AVE) setiap konstruk dengan korelasi antara konstruk dengan konstruk lainnya dalam model. Jika nilai akar AVE setiap konstruk lebih besar dari pada nilai korelasi antara konstruk dengan konstruk lainnya dalam model, maka dikatakan memiliki nilai discriminant validity yang baik.

Tabel 4. 11 Nilai loading silang (cross loading)

Jenis Kelamin

Kesadaran Keuangan

Latar Belakang Keilmuan

Lingkungan Keluarga

Motivasi Berwirausaha

Pengetahuan dan Keterampilan

Keuangan

Sikap dan Perilaku

Tempat Tinggal Asal

ASAL1 0.312 0.394 0.436 0.536 0.463 0.353 0.379 0.806

ASAL2 0.299 0.311 0.450 0.507 0.426 0.362 0.343 0.775

ASAL3 0.231 0.408 0.365 0.480 0.469 0.360 0.357 0.812

ASAL4 0.272 0.370 0.350 0.433 0.438 0.364 0.339 0.736

ILM1 0.264 0.428 0.851 0.471 0.526 0.426 0.383 0.421

ILM2 0.315 0.410 0.858 0.492 0.496 0.434 0.422 0.441

77

ILM3 0.292 0.408 0.811 0.421 0.458 0.348 0.323 0.414

ILM4 0.316 0.487 0.838 0.530 0.530 0.421 0.393 0.439

JK1 0.748 0.271 0.290 0.281 0.300 0.269 0.320 0.278

JK2 0.814 0.260 0.247 0.235 0.315 0.234 0.409 0.250

JK3 0.765 0.272 0.298 0.292 0.268 0.285 0.365 0.268

JK4 0.787 0.228 0.269 0.304 0.286 0.278 0.344 0.313

KELU1 0.317 0.455 0.563 0.859 0.586 0.519 0.407 0.535

KELU2 0.293 0.445 0.426 0.809 0.513 0.467 0.396 0.503

KELU3 0.273 0.386 0.441 0.821 0.495 0.418 0.383 0.494

KELU4 0.266 0.389 0.408 0.747 0.470 0.358 0.331 0.492

MTV1 0.327 0.515 0.513 0.538 0.889 0.556 0.553 0.486

MTV10 0.292 0.513 0.508 0.508 0.809 0.528 0.461 0.509

MTV11 0.323 0.507 0.527 0.539 0.885 0.513 0.565 0.479

MTV2 0.362 0.491 0.525 0.548 0.865 0.523 0.537 0.519

MTV3 0.340 0.489 0.527 0.568 0.877 0.533 0.508 0.479

MTV4 0.304 0.435 0.476 0.518 0.806 0.493 0.455 0.469

MTV5 0.321 0.493 0.559 0.564 0.865 0.521 0.515 0.529

MTV6 0.307 0.472 0.431 0.519 0.813 0.490 0.435 0.456

MTV7 0.317 0.521 0.513 0.553 0.857 0.493 0.504 0.467

MTV8 0.327 0.500 0.556 0.587 0.882 0.543 0.507 0.517

MTV9 0.296 0.437 0.458 0.539 0.792 0.473 0.414 0.456

PENG1 0.256 0.321 0.390 0.435 0.500 0.809 0.430 0.387

PENG2 0.294 0.418 0.389 0.396 0.489 0.794 0.412 0.351

PENG3 0.303 0.363 0.379 0.435 0.465 0.832 0.437 0.335

PENG4 0.240 0.414 0.406 0.464 0.481 0.774 0.361 0.412

PENG5 0.275 0.412 0.389 0.470 0.499 0.805 0.489 0.356

SDR1 0.259 0.801 0.398 0.388 0.417 0.366 0.325 0.374

SDR2 0.216 0.719 0.386 0.358 0.385 0.317 0.303 0.332

SDR3 0.231 0.815 0.404 0.397 0.469 0.391 0.440 0.343

SDR4 0.297 0.820 0.449 0.480 0.520 0.419 0.452 0.461

SDR5 0.288 0.766 0.389 0.396 0.451 0.382 0.424 0.341

SKP1 0.360 0.400 0.377 0.389 0.501 0.421 0.843 0.381

SKP2 0.422 0.470 0.451 0.429 0.557 0.489 0.860 0.393

SKP3 0.410 0.440 0.368 0.391 0.450 0.446 0.832 0.389

SKP4 0.345 0.352 0.301 0.349 0.427 0.408 0.798 0.348

Sumber: Data primer diolah, 2021

Berdasarkan pada tabel 4.12, nilai cross loading pada masing – masing item memiliki nilai > 0.70, dan juga pada masing – masing item memiliki nilai paling besar saat dihubungkan dengan variabel latennya dibandingkan

78 dengan ketika dihubungkan dengan variabel laten lain. Hal ini menunjukan bahwa setiap variabel manifest dalam penelitian ini telah tepat menjelaskan variabel latennya dan membuktikan bahwa discriminant validity seluruh item valid.

4.2.1.3 Composite Reliability

Selain melihat nilai dari factor loading setiap konstruk sebagai uji validitas, dalam model pengukuran juga dilakukan uji reliabilitas. Uji reliabilitas dilakukan untuk membuktikan akurasi, konsistensi, dan ketepatan instrumen dalam mengukur suatu konstruk. Dalam PLS – SEM dengan menggunakan SmartPLS, untuk mengukur reliabilitas suatu konstruk dapat dilakukan dengan dua cara, yaitu dengan Cronbach’s Alpha dan Composite reliability. Namun, penggunaan Cronbach’s Alpha untuk menguji reliabilitas suatu konstruk akan memberikan nilai yang lebih rendah (underestimate) sehingga lebih disarankan untuk menggunakan Composite Reliability.

Tabel 4. 12 Hasil Pengujian Composite Reliability Cronbach's

Alpha

rho_A Reliabilitas Komposit

Rata-rata Varians Diekstrak (AVE) Jenis Kelamin 0.784 0.786 0.860 0.607

Kesadaran Pengelolaan Keuangan

0.844 0.851 0.889 0.616

Latar Belakang Keilmuan

0.861 0.863 0.905 0.705 Lingkungan

Keluarga

0.825 0.833 0.884 0.656 Motivasi

Berwirausaha

0.961 0.962 0.966 0.722 Pengetahuan dan

Keterampilan

0.862 0.862 0.901 0.645

79 Pengelolaan

Keuangan

Sikap dan Perilaku 0.854 0.863 0.901 0.695 Tempat Tinggal Asal 0.789 0.790 0.863 0.613

Sumber: Data primer diolah, 2021

Dari tabel diatas dapat dilihat bahwa nilai semua variabel dalam pengujian reliabilitas baik menggunakan Cronbach’s Alpha ataupun Composite reliability nilainya > 0.70, dan pengujian validitas dengan menggunakan AVE (Average Variance Extracted) nilainya > 0.50. Oleh karena itu, dapat disimpulkan bahwa variabel - variabel yang diujikan valid dan juga reliabel, sehingga dapat dilanjutkan untuk menguji model struktural.

4.2.2 Analisis Model Struktural (Inner Model)

Evaluasi model struktural atau inner model bertujuan untuk memprediksi hubungan antar variabel laten. Model struktural dievaluasi dengan melihat besarnya persentase varians yang dijelaskan yaitu dengan melihat nilai R-Square untuk konstruk laten endogen, dan AVE untuk predictiveness dengan menggunakan prosedur resampling seperti jackknifing dan bootstrapping untuk memperoleh stabilitas dari estimasi.

4.2.2.1 R-Square (R²)

Pengujian R-squared (R2) merupakan pengujian yang dilakukan untuk mengukur tingkat goodness of fit suatu model struktural. Nilai R-squared (R2) dipergunakan untuk mengukur seberapa besar pengaruh variabel laten independen tertentu terhadap variabel dependen. Hasil dari pengujian R- squared (R2) pada penelitian adalah sesuai tabel 4.14.

80 Tabel 4. 13 Nilai R Square (R²) Variabel Endogen

R Square Adjusted R Square

Motivasi Berwirausaha 0.607 0.600

Sumber: Data Primer diolah, 2021

Berdasarkan tabel 4.14 dapat disimpulkan bahwa model pengetahuan dan keterampilan pengelolaan keuangan, sikap dan perilaku, jenis kelamin, latar belakang keilmuan, lingkungan keluarga, tempat dan tinggal asal terhadap motivasi berwirausaha memberikan nilai sebesar 0.607. angka ini dapat diinterprestasikan bahwa variabilitas motivasi berwirausaha yang dapat dijelaskan oleh kesadaran pengelolaan keuangan, pengetahuan dan keterampilan pengelolaan keuangan, sikap dan perilaku pengelolaan keuangan, jenis kelamin, latar belakang keilmuan, lingkungan keluarga, tempat tinggal asal, adalah sebesar 60.7% sedangkan sisanya dijelaskan oleh variabel lain diluar penelitian ini.

4.2.2.2 Uji Hipotesis

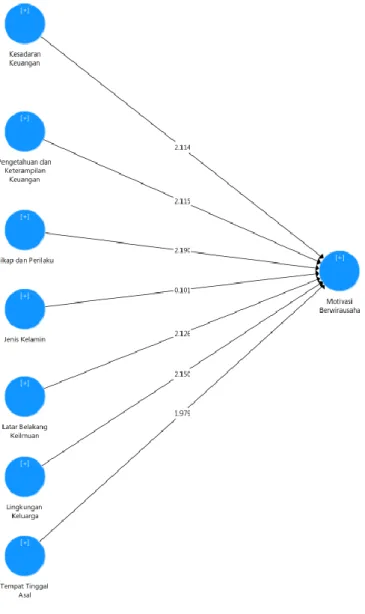

Pengujian hipotesis dilakukan setelah seluruh indikator yang digunakan dalam penelitian ini valid dan reliabel. Untuk mengetahui pengaruh antar variabel, pengujian hipotesis menggunakan SmartPLS dilakukan dengan metode bootstrapping. Pendekatan bootstrap merepresentasi nonparametrik untuk precision dari estimasi. Selain itu, pada pengujian hipotesis digambarkan dengan model struktural pada gambar 4.2.

81

Sumber: Data primer diolah 2021

Gambar 4. 2 Pengujian Model Struktural

Dalam metode PLS, pengambilan keputusan untuk menerima ataupun menolak sebuah hipotesis didasarkan pada nilai signifikansi (P Value), dan nilai T – table. Dalam aplikasi SmartPLS, nilai signifikansi bisa diketahui dengan melihat nilai koefisien parameter dan nilai signifikansi t statistik.

Kriteria penerimaan atau penolakan hipotesis adalah jika nilai signifikansi t – value > 1.96 dan atau nilai p – value < 0.05 pada taraf signifikansi 5% (α 5%)

82 maka Ha diterima dan Ho ditolak, sebaliknya jika nilai t-value < 1.96 dan atau nilai p-value > 0.05 pada taraf signifikansi 5% (α 5%) maka Ha ditolak dan Ho diterima. Berikut hipotesis – hipotesis yang diajukan dalam penelitian ini

Tabel 4. 14 Nilai Koefisien Jalur Model Struktural (Path Coefficient) Sampel

Asli (O)

Rata-rata Sampel

(M)

Standar Deviasi (STDEV)

T Statistik (|O/STDEV|)

P Values

Jenis Kelamin → Motivasi Berwirausaha

0.005 0.008 0.050 0.101 0.919

Kesadaran Keuangan →

Motivasi Berwirausaha

0.139 0.147 0.066 2.114 0.035

Latar Belakang Keilmuan →

Motivasi Berwirausaha

0.173 0.165 0.081 2.126 0.034

Lingkungan Keluarga → Motivasi Berwirausaha

0.200 0.200 0.093 2.150 0.032

Pengetahuan dan Keterampilan

Pengelolaan Keuangan →

Motivasi Berwirausaha

0.190 0.193 0.090 2.115 0.035

Sikap dan Perilaku →

Motivasi Berwirausaha

0.184 0.180 0.084 2.190 0.029

Tempat Tinggal Asal → Motivasi

Berwirausaha

0.123 0.125 0.062 1.979 0.048

Sumber: Data Primer diolah, 2020

83 Berdasarkan tabel 4.15, dapat dilihat bahwa konstruk kesadaran pengelolaan keuangan mempunyai pengaruh positif yang signifikan (O = 0,139) dengan motivasi berwirausaha. Nilai t – statistic pada hubungan konstruk ini adalah 2,114 yang lebih tinggi dari 1,196, dan nilai p – value adalah 0,035 yang lebih kecil dari 0,05. Oleh karena itu, hipotesis pertama yang menyatakan bahwa terdapat pengaruh yang signifikan kesadaran pengelolaan keuangan dengan motivasi berwirausaha adalah terbukti.

Berdasarkan tabel 4.15, dapat dilihat bahwa konstruk pengetahuan dan keterampilan pengelolaan keuangan mempunyai pengaruh positif yang signifikan (O= 0,190) dengan motivasi berwirausaha. Nilai t – Statistik pada hubungan konstruk ini adalah 2,115 yang lebih tinggi dari 1, 96, dan nilai p – values adalah 0,035 yang lebih kecil dari 0, 05. Oleh karena itu, hipotesis kedua yang menyatakan bahwa terdapat pengaruh yang signifikan pengetahuan dan keterampilan pengelolaan keuangan dengan motivasi berwirausaha adalah terbukti.

Berdasarkan tabel 4.15, dapat dilihat bahwa konstruk sikap dan perilaku pengelolaan keuangan mempunyai pengaruh positif signifikan (O= 0, 184) dengan motivasi berwirausaha. Nilai t – statistik pada hubungan konstruk ini adalah 2,190 yang lebih tinggi dari 1, 96, dan nilai p – values adalah 0,029 yang lebih kecil dari 0, 05. Oleh karena itu, hipotesis ketiga yang menyatakan bahwa terdapat pengaruh yang signifikan sikap dan perilaku pengelolaan keuangan dengan motivasi berwirausaha adalah terbukti.

84 Berdasarkan tabel 4.15, dapat dilihat bahwa konstruk jenis kelamin berpengaruh tidak signifikan (O= 0,005) dengan motivasi berwirausaha. Nilai t- statistik pada hubungan konstruk ini adalah 0,101 yang lebih kecil dari 1, 96, dan nilai p – value 0,919 yang lebih besar daripada 0,05. Oleh karena itu, hipotesis keempat yang menyatakan bahwa terdapat pengaruh yang signifikan perbedaan jenis kelamin dengan motivasi usaha adalah tidak terbukti.

Berdasarkan tabel 4.15, dapat dilihat bahwa konstruk latar belakang keilmuan mempunyai pengaruh positif signifikan (O= 0,173) dengan motivasi berwirausaha. Nilai t – statistik pada hubungan konstruk ini adalah 2,126 yang lebih tinggi dari 1, 96, dan nilai p – values adalah 0,034 yang lebih kecil dari 0, 05. Oleh karena itu, hipotesis kelima yang menyatakan bahwa terdapat pengaruh yang signifikan latar belakang keilmuan dengan motivasi berwirausaha adalah terbukti.

Berdasarkan tabel 4.15, dapat dilihat bahwa konstruk lingkungan keluarga mempunyai pengaruh positif signifikan (O= 0,200) dengan motivasi berwirausaha. Nilai t – statistik pada hubungan konstruk ini adalah 2,150 yang lebih tinggi dari 1, 96, dan nilai p – values adalah 0,032 yang lebih kecil dari 0, 05. Oleh karena itu, hipotesis keenam yang menyatakan bahwa terdapat pengaruh yang signifikan sikap dan perilaku pengelolaan keuangan dengan motivasi berwirausaha adalah terbukti.

Berdasarkan tabel 4.15, dapat dilihat bahwa konstruk tempat tinggal asal mempunyai pengaruh positif signifikan (O= 0,123) dengan motivasi berwirausaha. Nilai t – statistik pada hubungan konstruk ini adalah 1,979

85 yang lebih tinggi dari 1, 96, dan nilai p – values adalah 0,048 yang lebih kecil dari 0, 05. Oleh karena itu, hipotesis ketujuh yang menyatakan bahwa terdapat pengaruh yang signifikan tempat tinggal asal dengan motivasi berwirausaha adalah terbukti.

Setelah melakukan pengujian hipotesis, seluruh hasil pengujian dapat dilihat pada tabel 4.15. Sesuai hasil pengujian hipotesis, terdapat enam hipotesis yang diterima dan satu hipotesis yang ditolak. Rincian hipotesis yang diterima atau ditolak berdasarkan T-statistiknya sesuai dengan tabel 4.16.

Tabel 4. 15 Rangkuman Hasil Uji Hipotesis

No. Hipotesis T Statistik Ket

1 Kesadaran Pengelolaan Keuangan memiliki pengaruh yang positif terhadap motivasi berwirausaha

2.114 Terbukti

2 Pengetahuan dan Keterampilan Pengelolaan Keuangan memiliki pengaruh yang positif terhadap motivasi Berwirausaha

2.115 Terbukti

3 Sikap dan Perilaku Pengelolaan Keuangan memiliki pengaruh yang positif terhadap motivasi berwirausaha

2.190 Terbukti

4 Pebedaan jenis kelamin berpengaruh signifikan pada motivasi berwirausaha

0.101 Tidak Terbukti 5 Latar belakang keilmuan memiliki

pengaruh positif pada motivasi berwirausaha

2.126 Terbukti

6 Lingkungan keluarga memiliki pengaruh positif terhadap motivasi berwirausaha

2.150 Terbukti 7 Tempat tinggal asal memiliki pengaruh

positif terhadap motivasi berwirausaha

1.979 Terbukti

Sumber: data diolah (2021)

86 4.3 PEMBAHASAN

4.3.1 Pengaruh Kesadaran Pengelolaan Keuangan terhadap Motivasi Wirausaha

Konstruk kesadaran pengelolaan keuangan mempunyai pengaruh positif yang signifikan (O = 0.139) dengan motivasi wirausaha. Nilai t – statistik pada hubungan konstruk ini adalah 2.114 > 1.96, dan nilai p – value 0.035 < 0.05. Oleh karena itu, hipotesis pertama yang menyatakan bahwa kesadaran pengelolaan keuangan memiliki pengaruh yang positif terhadap motivasi berwirausaha terbukti.

Hasil penelitian ini searah dengan penelitian yang dilakukan oleh Zimmerer et,al. (2008), yang menyatakan bahwa kesadaran pengelolaan keuangan berpengaruh positif terhadap motivasi berwirausaha.

Kesadaran pengelolaan keuangan merupakan salah satu variabel dalam literasi keuangan. Pengalaman yang dirasakan dan dialami dalam mengelola keuangan perlu dikenalkan kepada mahasiswa dalam rangka untuk meraih kesuksesan finansial. Adanya kesadaran terhadap pengelolaan sangat penting dilakukan untuk mencegah pemborosan di zaman sekarang yang dimana pembelian yang tidak terkontrol menjadi hal yang dianggap wajar. Sadar akan keuangan (Finansial) akan menjadikan seseorang lebih berhati-hati dalam menbelanjakan uang mereka. Ciri orang yang sadar atas keuangan adalah mereka akan mengeluarkan uang mereka jika tidak ada alternatif lain selain menyewa, hutang, meminjam ataupun membuat sendiri alat tersebut. Adanya literasi yang mapan membuat seseorang secara efektif dalam membuat keputusan-keputusan atas dirinya di masa sekarang ataupun masa yang akan datang. Menurut (Widayanti,

87 Damayanti, & Marwanti, 2017), pengertian literasi keuangan dapat disimpulkan bahwa suatu proses yang mengatur seberapa baik kemampuan individu dalam memahami konsep keuangan, menerapkan dan mengelola keuangan dengan baik sehingga dapat melakukan investasi. Kesadaran pengelolaan keuangan yang baik akan meningkatkan motivasi untuk berwirausaha karena adanya tema wirausaha atau entrepreneur adalah bertumpu pada kesadaran pengelolaan finansial yang terdapat pada literasi finansial. Kesadaran pengelolaan keuangan akan menjadikan sebuah sikap wirasuaha tumbuh dengan baik

4.3.2 Pengaruh Pengetahuan dan Keterampilan Pengelolaan Keuangan terhadap Motivasi Berwirausaha

Konstruk pengetahuan dan keterampilan pengelolaan keuangan mempunyai pengaruh positif yang signifikan (O = 0.190) dengan motivasi wirausaha. Nilai t – statistik pada hubungan konstruk ini adalah 2.115 > 1.96, dan nilai p – value 0.035

< 0.05. Oleh karena itu, hipotesis kedua yang menyatakan bahwa pengetahuan dan keterampilan pengelolaan keuangan memiliki pengaruh yang positif terhadap motivasi Berwirausaha terbukti.

Hasil dari penelitian ini mendukung penelitian yang dilakukan oleh Rahardja, Aini & Hardini (2018), yang menyatakan bahwa pengetahuan dan keterampilan pengelolaan keuangan berpengaruh positif terhadap motivasi berwirausaha. Selain itu, juga mendukung penelitian Roxas et al. (2018), menyatakan bahwa seseorang yang memiliki pengetahuan dan pemahaman (literasi) terhadap manajemen keuangan akan berpengaruh terhadap motivasi berwirausahanya.

88 Pengetahuan dan keterampilan pengelolaan keuangan adalah indikator lain dalam literasi keuangan yang berpengaruh terhadap motivasi berwirausaha.

Pengetahuan keuangan dalam dimensi ini bertujuan untuk mengingat konsep- konsep keuangan dan mendapatkan banyak keuntungan, meminimalisir biaya-biaya dan juga hutang untuk memunculkan kesejahteraan finansial. Menurut Md Sapir &

Wan Ahmad (2020), pengetahuan keuangan adalah tentang memahami konsep keuangan yang mendasarinya dan keterampilan keuangan mengacu pada kemampuan untuk menerapkan pengetahuan ke skenario keuangan tertentu.

Pengetahuan dan keterampilan atas keuangan yang baik menjadikan seseorang paham atas pilihan yang akan dijalani dengan segala konsekuensinya. Pengetahuan dan keterampilan pengelolaan keuangan yang baik ini akan berguna jika seseorang tersebut turun dalam berwirausaha. Pengetahuan dan keterampilan dalam pengelolaan keuangan yang dapat digunakan berupa pengetahuan dalam pengelolaan keuangan individu dan keterampilan dalam megelolanya dengan bantuan berbagai aplikasi pencatatan keuangan sertaa masih banyak lagi lainnya.

Motivasi berwirausaha yang tinggi dapat muncul dari pengetahuan dan keterampilan pengelolaan keuangan yang baik juga. Seseorang yang paham konsep dan bagaimana menjalankan usaha menjadi nilai yang penting dalam menghadapi persaingan yang akan terjadi.

4.3.3 Pengaruh Sikap dan Perilaku Pengelolaan Keuangan keuangan terhadap motivasi wirausaha

Konstruk sikap dan perilaku pengelolaan keuangan mempunyai pengaruh positif yang signifikan (O = 0.184) dengan motivasi wirausaha. Nilai t – statistik

89 pada hubungan konstruk ini adalah 2.190 > 1.96, dan nilai p – value 0.029 > 0.05.

Oleh karena itu, hipotesis pertama yang menyatakan bahwa sikap dan perilaku pengelolaan keuangan memiliki pengaruh yang positif terhadap motivasi berwirausaha terbukti.

Hasil penelitian ini mendukung penelitian yang dilakukan oleh Lestari &

Wijaya (2012) yang menyatakan bahwa sikap dan perilaku berpengaruh terhadap motivasi berwirausaha mahasiswa dan mendukung penelitian yang dilakukan oleh Wise (2013), menjelaskan bahwa semakin baik tingkat literasi keuangan pada wirausahawan yang baru memulai usahanya, maka semakin besar peluang usaha tersebut untuk bertahan di masa yang akan datang.

Sikap dan perilaku pengelolaan keuangan merupakan indikator terakhir dalam dimensi literasi keuangan. Sikap dan perilaku pengelolaan keuangan memiliki pengaruh positif terhadap motivasi berwirausaha. Sikap sendiri mengacu pada penilaian seseorang terhadap uang dan masalah keuangan. Sedangkan perilaku keuangan sendiri mengacu pada tindakan pengelolaan uang secara rutin dan efektif dalam usaha keuangan yang direncanakan serta diinformasikan. Sikap finansial yang fleksibel dan tindakan pengelolaan keuangan yang rutin dan efektif yang terencana merupakan hal baik dalam membentuk motivasi berwirausaha. Sikap adalah keadaan mental dan taraf kesiapan, yang diukur melalui pengalaman atas dinamika yang dilalui. Mahasiswa yang telah menempuh mata kuliah kewirausahaan akan mampu bersikap secara taktis dan peka melihat peluang yang ada. Motivasi kewirausahaan terbentuk menjadi baik ketika seseorang dapat menilai dan bertindak atas dasar pengetahuan literasi keuangan yang didapatkan

90 sehingga dapat melihat peluang dan bersaing dalam pasar barang atau jasa yang sedang tren di kalangan masyarakat. Dari sikap dan perilaku pengelolaan keuangan yang baik tersebut seseorang dapat mengambil laba dan meminimalisir resiko yang akan terjadi ketika seorang mahasiswa memilih untuk berwirausaha.

4.3.4 Pengaruh Jenis Kelamin Terhadap Motivasi Wirausaha

Konstruk perbedaan jenis kelamin mempunyai pengaruh tidak signifikan (O

= 0.005) dengan motivasi wirausaha. Nilai t – statistik pada hubungan konstruk ini adalah 0.101 < 1.96, dan nilai p – value 0.919 > 0.05. Oleh karena itu, hipotesis keempat yang menyatakan bahwa perbedaan jenis kelamin berpengaruh signifikan pada motivasi berwirausaha tidak terbukti

Hasil penelitian ini mendukung penelitian yang dilakukan oleh Sumarsono (2016), jenis kelamin tidak memiliki pengaruh terhadap motivasi berwirausaha dan sudah tidak lagi relevan untuk meningkatkan intensi wirausaha mahasiswa. Selain itu, hasil penelitian ini tidak sejalan dengan yang dilakukan oleh Furdas & Kohn (2010), menyatakan perbedaaan gender yaitu didasarkan pada jenis kelamin laki laki dan perempuan menentukan sikap berwirausaha di Jerman.

Berdasarkan hasil penelitian ini, aspek jenis kelamin tidak berpengaruh terhadap motivasi wirausaha. Jenis kelamin adalah atribut-atribut fisiologis dan anatomis yang membedakan antara laki-laki dan perempuan. Jenis kelamin (gender) dalam kaitannya dalam penelitian terdahulu terjadi perdebatan dalam hal berpengaruh atau tidaknya jenis kelamin dalam memotivasi mahasiswa dalam berwirausaha. Sikap dalam berwirausaha dari laki-laki dan perempuan adalah sama.

Sikap ulet dan logis yang dimiliki laki-laki dan perempuan yang mampu

91 mengkonseptualisasikan dan mengelola resiko. Jenis kelamin dalam motivasi berwirausaha memiliki kelebihan masing-masing sehingga tidak berpengaruh.

Selain itu, perkembangan teknologi dan kemudahan informasi membuat setiap mahasiswa memiliki peluang yang sama untuk bewirausaha terlepas dari perbedaan jenis kelamin mereka.

4.3.5 Pengaruh Latarbelakang Keilmuan terhadap Motivasi Berwirausaha Konstruk latarbelakang keilmuan mempunyai pengaruh positif yang signifikan (O = 0.173) dengan motivasi wirausaha. Nilai t – statistik pada hubungan konstruk ini adalah 2.126 > 1.96, dan nilai p – value 0.034 > 0.05. Oleh karena itu, hipotesis kelima yang menyatakan bahwa latar belakang keilmuan memiliki pengaruh positif pada motivasi berwirausaha terbukti.

Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Utami &

Sari (2017) yang menyatakan bahwa latar belakang keilmuan berpengaruh terhadap minat berwirausaha. Selain itu, hasil penelitian ini juga mendukung penelitian yang dilakukan oleh Suhartini (2011), pendidikan berpengaruh terhadap minat berwirausaha.

Latar belakang keilmuan berpengaruh positif terhadap motivasi berwirausaha. Dalam penelitian ini latar belakang keilmuan yang tinggi menimbulkan motivasi yang besar sebagai wairausahawan. Pada pendidikan tinggi pemilihan jurusan yang spesifik membantu seseorang dalam memilih jalur karir yang lebih baik. Pendidikan kewirausahaan yang diberikan oleh kampus khususnya di Fakultas Ekonomi dalam wujud materi kurikulum maupun materi perkuliahan membantu mahasisawa dalam memunculkan motivasi dalam berwirausaha.

92 4.3.6 Pengaruh Lingkungan Keluarga terhadap Motivasi Berwirausaha

Konstruk lingkungan keluarga mempunyai pengaruh positif yang signifikan (O = 0.200) dengan motivasi wirausaha. Nilai t – statistik pada hubungan konstruk ini adalah 2.150 > 1.96, dan nilai p – value 0.032 > 0.05. Oleh karena itu, hipotesis keenam yang menyatakan bahwa lingkungan keluarga memiliki pengaruh positif terhadap motivasi berwirausaha terbukti.

Hasil penelitian ini mendukung penelitian yang dilakukan oleh Campopiano et.,al., (2016) yang menyatakan bahwa ikatan keluarga dan modal sosial yang menjembatani serta terlibat dalam proses kewirausahaan seseorang. Hasil penelitian ini juga selaras dengan yang dilakukan oleh Mahesa & Rahardja (2012) yakni terdapat perbedaan motivasi berwirausaha seseorang dilihat dari latar belakang pekerjaan orang tua yang berbeda

Lingkungan keluarga berpengaruh positif terhadap motivasi berwirausaha.

Seseorang tumbuh pada lingkungan sosial terkecil bernama keluarga inti yang terdiri atas ayah dan ibu. Selama masa pengenalan dan eksplorasi yang dilakukan anak pada masa awal tersebut ikut membantu berkembangnya motivasi untuk berwirausaha. Bimbingan dan pengarahan serta situasi yang kondusif akan membentuk pola pikir anak untuk terjun dalam wirausaha yang dilakukan oleh orang tua mereka. Menurut Penelitian yang dilakukan oleh Kurniawan et.,al., (2016), seorang anak yang tumbuh dari keluarga wirausahawan cenderung lebih berminat daripada anak yang dibesarkan diluar lingkungan wirausahawan. Pada penelitian lain sikap anak-anak yang suka mengimitasi hal yang terdekatnya akan mempengaruhi pola pikir dan pola bertindak mereka. Pada tahap ini anak sedang

93 mencari panutan dalam menentukan sikap yang menurut mereka baik dan benar.

Stimulasi yang didapatkan dari orang tua menjadikan anak meniru apa yang dilakukan oleh ayah/ ibunya. Role model yang dipelajari pada masa-masa awal pembelajaran ini sedikit-banyak mempengaruhi anak dalam menentukan tujuan hidupnya di masa depan.

4.3.7 Pengaruh Lingkungan Tempat Tinggal Asal terhadap Motivasi Wirausaha

Konstruk lingkungan tempat tinggal mempunyai pengaruh positif yang signifikan (O = 0.123) dengan motivasi wirausaha. Nilai t – statistik pada hubungan konstruk ini adalah 1.979 > 1.96, dan nilai p – value 0.048 < 0.05. Oleh karena itu, hipotesis ketujuh yang menyatakan bahwa Tempat tinggal asal memiliki pengaruh positif terhadap motivasi berwirausaha terbukti.

Hasil penelitian ini mendukung penelitian yang dilakukan oleh Azwar (2013), yakni dukungan sosial, terbukti berpengaruh secara signifikan dan positif terhadap niat kewirausahaan mahasiswa serta Sumarsono (2016), variabel lingkungan kontekstual mampu untuk meningkatkan intensi berwirausaha asalkan didukung dengan variabel kepribadian dan demografi secara bersama-sama.

Lingkungan tempat tinggal berpengaruh terhadap motivasi wirausaha.

Manusia terus menerus berproses pada ranah sosial yang lebih besar. Setelah mendapat dukungan dari lingkup terkecil yaitu keluarga, ia akan masuk lingkungan masyarakat. Lingkungan masyarakat sedikit banyak ikut membentuk seseorang tersebut menjadi wirausahawan. Lingkungan tempat tinggal yang mendukung akan menumbuhkan sikap, motivasi, perilaku yang baik juga. Tidak terkecuali motivasi

94 berwirausaha. Marta & Kurniasari (2019) menyatakan bahwa lingkungan sosial berperan membentuk informasi verbal, non verbal, saran, kehadiran terhadap seseorang. Lingkungan tempat asal memberikan emotional support, companion support, tangible support, dan informational support yang bernilai bagi tumbuh kembangnya motivasi berwirausaha seorang anak.