Ahyo Ruhyanto, 2015

ABSTRAK

PENGARUH PRAKTIK KERJA INDUSTRI DAN KEBIASAAN BELAJAR AKUNTANSI TERHADAP KOMPETENSI PESERTA DIDIK

PADA PROGRAM KEAHLIAN AKUNTANSI SMK NEGERI DAN SWASTA DI KABUPATEN CIAMIS

Oleh: Ahyo Ruhyanto

Penelitian ini bertujuan untuk mengetahui gambaran tentang pengaruh praktik kerja industri dan kebiasaan belajar akuntansi terhadap kompetensi peserta didik pada program keahlian akuntansi di SMK Negeri dan Swasta di Kabupaten Ciamis. Adapun yang menjadi permasalahan utama dalam penelitian ini adalah: Apakah terdapat hubungan yang signifikan antara praktik kerja industri dan kebiasaan belajar akuntansi terhadap kompetensi peserta didik?

Pendekatan yang digunakan dalam penelitian ini adalah pendekatan kuantitatif dengan metode survey sebagai komponen utama dalam proses pengumpulan data. Pengumpulan data dilakukan di sekolah-sekolah menengah kejuruan (SMK) di Kabupaten Ciamis, baik negeri maupun swasta, yang memiliki program keahlian akuntansi. Adapun responden atau partisipan sebagai sumber informasi dalam penelitian ini adalah peserta didik kelas XII pada program keahlian akuntansi di SMK negeri dan swasta di Kabupaten Ciamis. Dalam hal ini, sampel responden ditetapkan melalui metode sistematik. Angket yang digunakan dalam survey penelitian ini disusun berdasarkan indikator variabel praktik kerja industri dan kebiasaan belajar akuntansi. Uji reliabilitas dilakukan dengan menggunakan formula Alpha Cronbach, sedangkan uji validitas instrumen dilakukan dengan korelasi product moment. Teknik analisis data dilakukan melalui analisis korelasi dan regresi berganda dengan menggunakan Program SPSS Window Release 17.00

Windows.

Hasil penelitian menunjukkan bahwa praktik kerja industri berpengaruh positif dan signifikan terhadap kompetensi peserta didik. Begitu juga halnya dengan variabel kebiasaan belajar akuntansi, dimana data hasil penelitian ini juga menunjukkan adanya berpengaruh positif dan signifikan antara kebiasaan belajar akuntansi terhadap kompetensi peserta didik. Secara simultan, praktik kerja indusrti dan kebiasan belajar akuntansi menunjukkan pengaruh yang sangat kuat terhadap kompetensi peserta didik.

Kata kunci: Praktik Kerja Industri, Kebiasaan Belajar Akuntansi, Kompetensi

Ahyo Ruhyanto, 2015

Pengaruh Praktik Kerja Industri Dan Kebiasaan Belajar Akuntansi Terhadap Pencapaian

ABSTRACT

THE SIGNIFICANT IMPACT OF INDUSTRIAL PRACTICUM AND HABIT IN

LEARNING ACCOUNTING ON IMPROVING STUDENTS’ COMPETENCE IN

STATE AND PRIVATE VOCATIONAL HIGH SCHOOLS (ACCOUNTING PROGRAM) IN CIAMIS REGENCY

By: Ahyo Ruhyanto

This study focuses on exploring the impact of industrial practicum and students’

habit in learning accounting on their achievement and competence. For this

purpose, the research question to be examined in this study is ‘To what extent industrial practicum and students’ habit in learning accounting have significant

impact in improving their competence?’

A quantitative approach is employed in this study, using an extensive survey as the main data collection method. The data collection focuses in vocational schools in Ciamis regency, especially those who have accounting program. The respondents are recruited from students of the accounting program (Grade XII) using systematic recruitment method. The questionnaires is developed based on

indicators of variables related to students’ involvement in industrial practicum

and their habit in learning accounting. The reliability of the findings is tested using Alpha Cronbach, while the validity of the data is analyzed using the formula of product moment correlation. Correlation analysis and multiple regressions (using SPSS Windows Release 17.00 Program) are among the methods employed for analyzing the findings of this study.

The result of this study proves that students’ involvement in industrial practicum

has significant and positive impact on their competence. The same trend is also shown in regards to the impact of students’ habit, in which their habit in learning accounting also has significant and positive impact on their competence. Overall,

this study shows that both industrial practicum and students’ habit in learning

accounting appear clearly to have strong impact on students’ achievement and competence.

Key words: Industrial practicum, students’ habit in learning accounting, students’

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Sebagian besar negara, terutama bagi negara sedang berkembang globalisasi ekonomi belum banyak membawa manfaat, bahkan tidak sedikit menimbulkan bencana baik berupa makin membengkaknya kemiskinan dan pengangguran serta menajamnya ketimpangan. (Damanhuri, 2012:153). Setiap negara dituntut untuk bisa bersaing di pasar bebas. Negara-negara berkembang harus berusaha untuk mengejar ketertinggalan dengan Negara-negara maju. Mampu tidaknya bersaing dengan negara lain akan ditentukan oleh faktor sumber daya manusia yang memiliki kompetensi, menguasai ilmu pengetahuan dan teknologi serta mampu menghasilkan produk unggulan. Karena itu penyediaan sumber daya manusia harus diupayakan secara seksama dan terencana. Isu globalisasi tidak perlu dengan mengobarkan kemarahan terhadap barat yang unggul dalam segala hal, tapi harus dengan visi, strategi, dan program yang cerdas, otentik, serta workable. (Damanhuri, 2012: 163). Kaitan dengan standar kompetensi tenaga kerja di luar negeri merupakan faktor penting dalam menguji kesungguhan kita untuk mengantarkan mereka menjadi kelas dunia. Salah satu upaya yang dapat dilakukan adalah melalui pendidikan dan latihan. Pendidikan dan latihan merupakan salah satu sarana untuk membangun sumber daya manusia yang memiliki keahlian profesional, produktif dan mandiri dalam menghadapi persaingan di pasar bebas.

Visi Kemendiknas 2014: “Terselenggaranya Layanan Prima Pendidikan Nasional untuk Membentuk Insan Indonesia Cerdas Komprehensif”. Salah satunya layanan pendidikan yang berkualitas/bermutu dan relevan dengan kebutuhan kehidupan masyarakat, dunia usaha, dan dunia industri.

Tujuan strategis Kemendikbud 2010 – 2014 salah satunya adalah tersedia dan terjangkaunya layanan pendidikan menengah yang bermutu, relevan dan kesetaraan di semua provinsi, kabupaten dan kota. Sasarannya antara lain:

- Sekurang-kurangnya 70% SMK melaksanakan e-pembelajaran; dan

- Seluruh SMK menyediakan layanan pembinaan pengembangan kewirausahaan.

Cara untuk memenuhinya adalah dengan penyediaan dan peningkatan sarana dan prasarana untuk penerapan sistem pembelajaran SMK berkualitas yang berbasis keunggulan lokal dan relevan dengan kebutuhan daerah yang merata di seluruh provinsi, kabupaten, dan kota.

Sesuai dengan Peraturan Menteri Pendidikan dan Kebudayaan Republik Indonesia Nomor 22 Tahun 2006 tentang Standar Isi untuk Satuan Pendidikan Dasar dan Menengah, pendidikan kejuruan bertujuan untuk meningkatkan kecerdasan, pengetahuan, kepribadian, akhlak mulia, serta keterampilan peserta didik untuk hidup mandiri dan mengikuti pendidikan lebih lanjut sesuai dengan program kejuruannya.

Sekolah Menengah Kejuruan (SMK) merupakan salah satu program pendidikan formal yang melayani dan membantu peserta didik untuk memiliki kecakapan atau skill tertentu sesuai dengan program yang ditawarkan. Dengan adanya kebijakan program ini diharapkan akan mampu menciptakan peserta didik yang memiliki kemampuan dan kemandirian sehingga dapat mengatasi masalah yang selama ini masih menjadi dilema bagi negara yaitu mengatasi pengangguran dan ketergantungan terhadap negara lain.

Sesuai dengan tujuan dari sekolah menengah kejuruan, maka sekolah menengah kejuruan harus selalu meningkatkan relevansi pendidikan yang dilaksanakan agar sejalan dengan tuntutan dunia kerja serta tuntutan kehidupan masyarakat yang selalu berkembang.

bidang keahliannya. Kurikulum yang dipakai oleh sekolah menengah kejuruan saat ini adalah kurikulum berbasis kompetensi, sehingga pendekatan pembelajarannya menggunakan pendekatan pembelajaran berbasis kompetensi

(competency based learning).

Di SMK Program Studi Keuangan, akuntansi merupakan salah satu kompetensi keahlian. Program ini bertujuan menghasilkan lulusan yang berkualitas di bidang akuntansi.

Beban belajar di SMK meliputi kegiatan pembelajaran tatap muka, praktek di sekolah dan kegiatan kerja praktek di dunia usaha/industri dengan lama penyelenggaraan pendidikan tiga tahun, maksimum empat tahun sesuai dengan tuntutan program studi keahlian.

Terkait dengan kompetensi lulusan, ternyata belum sepenuhnya tercapai. Sebagian lulusan SMK Negeri dan Swasta program keahlian akuntansi di Kabupaten Ciamis pada Tahun Pelajaran masih memiliki kompetensi rendah. Fakta, perolehan rata-rata ujian kompetensi yang terdiri dari ujian praktik kejuaruan dan ujian teori kejuruan pada tahun pelajaran 2012/2013 tampak seperti di Tabel 1.1 berikut.

Tabel 1.1

Nilai Rata-rata Ujian Kompetensi SMK Negeri dan Swasta Program Keahlian Akuntansi Tahun Pelajaran 2012/2013 di Kabupaten Ciamis

No Sekolah Ujian

Teori

Ujian Praktik

Uji Kompetensi

1 SMK N 1 Ciamis 6,34 9,06 8,24

2 SMK N 1 Rancah 7,04 8,60 8,13

3 SMK Hepweti Ciamis 7,97 8,51 8,35

4 SMK Muhammadiyah Banjarsari 6,36 8,52 7,87 5 SMK Bahrul ‘Uluum Kawali 6,74 8,60 8,04

6 SMK Sabilunnajat Rancah 7,01 8,57 8,10

Rata-rata 6,91 8,64 8,12

Sumber: Sekolah

tergolong sedang yaitu antara 8,0 – 8,9. Capaian nilai ujian kompetensi merupakan gabungan dari nilai toeri dan praktik, dengan bobot 30% dan 70%. Secara rata-rata hasil ujian kompetensi tergolong sedang. Pencapaian kompetensi diklasifikasi berdasarkan nilai, yaitu:

7,0 – 7,9 (lulus banyak bimbingan) 8.0 – 8,9 (lulus sedikit bimbingan)

9,0 – 10 (lulus mandiri) (Kemendiknas-BSNP)

Pencapaian kompetensi peserta didik merupakan indikator keberhasilan belajar yaitu tercapainya tujuan pengajaran oleh siswa sebagai akibat aktivitas belajarnya. Usaha untuk meningkatkan kompetensi peserta didik di SMK sebenarnya sudah diantisipasi dengan menitik beratkan praktik dibanding teori. Melalui praktikum peserta didik dituntut banyak aktivitas. Hal ini sejalan dengan teori pembelajaran konstruktivisme sebagaimna ditulis Hill (2009) dikutip oleh Agus (2013: 29) pembentukan pengetahuan menurut konstruktivistik memandang subjek aktif menciptakan struktur-struktur kognitif dalam interaksinya dengan lingkungan.Hal yang terpenting dalam teori konstruktivisme adalah proses pembelajarnya; si pembelajarlah yang harus mendapatkan penekanan. Merekalah yang harus aktif mengembangkan pengetahuan mereka bukan orang lain. Kreativitas dan keaktifan peserta didik akan membantu mereka untuk berdiri sendiri dalan kehidupan kognitif peserta didik.

Kompetensi yang harus dicapai peserta didik di ujian praktik kejuruan kompetensi keahlian Akuntansi sesuai dengan standar kompetensi lulusan yang ditetapkan pemerintah yaitu mengelola jurnal, mengelola buku besar, menyelesaikan siklus akuntansi dan mengaplikasikan komputer akuntansi. Sedangkan kompetensi yang harus dicapai di ujian teori kejuruan ditambah dengan dasar kompetensi keahlian yang terdiri dari menerapkan profesional bekerja, melakukan komunikasi bisnis, menerapkan keselamatan kerja, kesehatan kerja dan lingkungan hidup.

total tersebut atau 814 ribu orang, merupakan tamatan Sekolah Menengah Kejuruan (SMK). Kepala BPS Suryamin, angka tersebut meningkat dibanding Agustus 2012 sebesar 9,87 %. Artinya tamatan SMK lebih banyak menjadi pengangguran dibanding yang lainnya. Tingkat pengangguran terbuka pada Agustus 2013 untuk pendidikan, SMK menempati posisi tertinggi.

Terkait dengan masih rendahnya kompetensi lulusan, sehingga kurang bisa diserap di dunia kerja dapat disebabkan kurang optimalnya penyelenggaraan pendidikan yang berlangsung selama ini. Menurut Warsono (2010: 10), beberapa faktor yang dapat diduga memunculkan berbagai permasalahan dalam pembelajaran akuntansi antara lain:

1. Variasi pengetahuan guru tentang akuntansi yang cukup tinggi;

2. Model pembelajaran yang masih perlu diuji reliabilitas dan validitasnya; 3. Persepsi guru yang kurang tepat tentang kemampuan peserta didik;

4. Persepsi peserta didik tentang arti penting akuntansi yang hanya sekedar sebagai pencatatan;

Setiap unit sekolah (SMK) menyadari bahwa permasalahan itu harus ada solusinya, sebab jika kondisi itu dibiarkan kegagalan di bidang pembelajaran akan berdampak secara strategis terhadap kontribusi akuntansi di dunia praktek. (Warsono, 2010: 9). Sehubungan dengan itu solusinya secara bertahap setiap unit SMK mengadakan kerja sama dengan Dinas Pendidikan dan Kebudayaan Kabupaten baik di fasilitasi oleh kelompok kerja kepala sekolah (K3S) atau langsung, setiap awal tahun pelajaran baru mengadakan kegiatan In House

Training (IHT), Workshop dan pelatihan. Kegiatan tersebut tema intinya berkaitan

dengan inovasi pembelajaran dalam rangka meningkatkan mutu pembelajaran.

mencapai tujuan-tujuan instruksional yang harus dicapainya, kegiatan belajar siswa harus dioptimalkan sesuai dengan kemampuan yang dimilikinya. Teori instruksional tersebut didasarkan atas teori belajar yang mengkaji hakikat perubahan tingkah laku dalam pengertian mengapa tingkah laku manusia berubah. Baik teori belajar aliran behavioristik maupun aliran kognitif sama-sama berpendapat bahwa proses belajar pada hakikatnya adalah perubahan tingkah laku. Terbentuknya perilaku menunjukkan hasil belajar. Selanjutnya, menurut Sudjana (2010: 14) mengingat hasil belajar yang diharapkan dimiliki peserta didik berupa kemampuan-kemampuan seperti tersirat dalam rumusan tujuan instruksional, maka keberhasilan cara belajar siswa aktif harus diukur dari ketercapaian tujuan instruksional secara efektif dan efisien. Kemampuan-kemampuan yang dimiliki peserta didik adalah merupakan kompetensi yang dicapai oleh peserta didik setelah mereka menempuh pengalaman belajar di sekolah maupun di luar sekolah, baik teori maupun praktik.

kemandirian belajar terhadap mutu lulusan Program Keahlian Akuntansi di SMK Negeri Surakarta.

Penelitian ini merefleksi penelitian yang sudah dilakukan A. Rahmat Dimyati (2013) yang meneliti tentang pengaruh praktikum di sekolah dan praktek kerja industri terhadap pencapaian kompetensi siswa pada kompetensi keahlian akuntansi di SMK. Alasan peneliti merefleksi penelitian A. Rahmat Dimyati (2013) adalah untuk mengetahui apakah terdapat perbedaan hasil penelitian yang pernah dilakukan dahulu dengan penelitian yang dilakukan saat ini.Variabel independen yang diubah dalam penelitian ini adalah praktikum di sekolah menjadi kebiasaan belajar. Sedangkan sampel yang digunakan dalam penelitian ini adalah peserta didik kelas XII Program Keahlian Akuntansi SMK Negeri dan Swasta di Kabupaten Ciamis.

Kegiatan praktik merupakan proses kegiatan pembelajaran yang dilakukan di suatu tempat tertentu, peserta didik aktif dalam menyelesaikan pekerjaan tertentu, sehingga peserta didik dapat menemukan konsepnya dan memperoleh pengalaman baik di bidang kognitif, afektif dan psikomotor.

Praktek kerja industri (prakerin) atau Praktik Kerja Lapangan (PKL) merupakan bentuk penyelenggaraan pendidikan dan pelatihan kejuruan yang memadukan secara sistemik dan sinkron antara program pendidikan di sekolah dengan program penguasaan keahlian yang diperoleh melalui praktek langsung di dunia kerja.

Kebiasaan belajar yang baik dapat terwujud apabila peserta didik sadar akan tanggung jawab mereka sebagai peserta didik, sehingga mereka dapat membagi waktu secara baik.

Membangun kebiasaan belajar bukanlah pekerjaan yang mudah, tidak cukup dengan tersedianya/membeli buku dan membuat perpustakaan, ruang belajar dan ruang praktek.Tapi bukan pula sebuah pekerjaan yang terlalu sulit dilakukan.Pada zaman informasi sekarang ini, menemukan sumber informasi bukanlah pekerjaan yang sulit.Kendalanya menumbuhkan/membangun kebiasaan belajar itu yang sulit.Padahal “Belajar adalah satu keniscayaan hidup. Ia adalah satu elemen

penting dalam kemajuan dan perkembangan sosial” (Baqir Syarif al Qarashi :

2003: 128). Belajar hanya mungkin terjadi apabila anak aktif mengalami sendiri. John Dewey (dalam Dimyati dan Mudjiono, 2002: 44) mengemukakan, bahwa belajar adalah menyangkut apa yang harus dikerjakan siswa untuk dirinya sendiri, maka inisiatif harus datang dari siswa sendiri. Keaktifan itu beraneka ragam bentuknya, mulai dari kegiatan fisik yang mudah diamati seperti membaca, mendengar, menulis, berlatih keterampilan-keterampilan.

Hasil uji kompetensi menjadi indikator ketercapaian standar kompetensi lulusan, dan bagi stakeholder akan dijadikan sebagai informasi atas kompetensi yang dimiliki si calon tenaga kerja.

Kompetensi peserta didik merupakan perpaduan antara pengetahuan, keterampilan dan sikap yang direfleksikan dalam kebiasaan berfikir dan bertindak. Kompetensi peserta didik di SMK bisa diukur dengan pelaksanaan Ujian Tengah Semester, Ujian Akhir Semester, Ujian Sekolah, Ujian Nasional dan Ujikom yang menjadi kriteria kelulusan.

Berdasarkan latar belakang di atas, perlu dilakukan penelitian mengenai

“Pengaruh Praktek Kerja Industri dan Kebiasaan Belajar Akuntansi Terhadap Kompetensi Peserta Didik pada Program Keahlian Akuntansi SMK Negeri dan

Swasta di Kabupaten Ciamis”.

B. Identifikasi dan Rumusan Masalah

1. Identifikasi Masalah

Berdasarkan latar belakang masalah di atas dapat diidentifikasi permasalahan yang ada sebagai berikut.

a. Sekolah Menengah Kejuruan menggunakan kurikulum berbasis kompetensi dan pembelajaran tuntas. Berbasis kompetensi, tujuannya agar proses pembelajaran itu benar-benar mengacu dan mengarah kepada tercapainya kompetensi peserta didik sesuai dengan program - program bersama antara SMK dan institusi pasangan. Dengan pembelajaran tuntas, peserta didik diberi kesempatan untuk menguasai bahan ajar dan kompetensi yang dipelajarinya dengan terstandar melalui langkah-langkah pembelajaran bertahap, utuh dan tuntas sehingga mereka memperoleh pengalaman belajar yang bermakna. Kaitannya dengan pengembangan standar kompetensi, guru harus mampu mengembangkan silabus, sebagai penjabaran standar kompetensi dan kompetensi dasar ke dalam materi standar, kegiatan pembelajaran dan indikator pencapaian kompetensi untuk penilaian. Guru juga harus mampu memberi solusi terbaik bagi peserta didik yang belum mencapai kompetensi, sehingga peserta didik menjadi kompeten dan mampu mengatasi permasalahannya.

b. Penyelenggaraan pendidikan di SMK adalah berpola pendidikan sistem ganda. Sekolah dituntut untuk bermitra/bekerjasama dengan dunia usaha dan dunia industri, sebagai institusi pasangan yang tepat sesuai dengan program keahlian yang dibuka.

jasa. Kegiatan tersebut bertujuan untuk meningkatkan keahlian produktifnya sesuai dengan program keahlian peserta didik.

d. Selama peserta didik melakasanakan praktik kerja industri (prakerin), baik guru pembimbing maupun instruktur tidak selamanya dapat mendampinginya. Kondisi seperti itu menuntut mereka untuk terbiasa aktif dan kreatif belajar mandiri, sehingga kebiasaan atau perilaku belajar itu akan mempengaruhi pencapaian kompetensi yang diharapkan.

Dari uraian di atas ternyata banyak faktor yang berkontribusi terhadap kompetensi keahlian bagi pesrta didik. Akan tetapi dalam penelitian ini hanya akan meneliti dua faktor yaitu praktik kerja industri (prakerin) dan kebiasaan belajara kuntansi. Alasan penulis meneliti dua faktor yang berkontribusi terhadap kompetensi peserta didik tersebut adalah:

penyelenggaraan dan pengembangan pendidikan. Maka dengan prakerin yang akan berdampak positif terhadap kompetensi peserta didik.

b. Kebiasaan belajar merupakan salah satu faktor yang memberikan kesuksesan perserta didik dalam belajar. Suasana belajar dan minat peserta didik merupakan komponen penting yang harus dimiliki peserta didik. Suasana belajar yang kondusif akan dapat menimbulkan minat dan perhatian peserta didik dalam belajar sehingga peserta didik memiliki cara/kebiasaan belajar

yang baik. Lebih lanjut Oemar Hamalik dalam Mas’ud Zein (2014: 8)

mengemukakan bahwa cara dan kebiasaan belajar yang tepat akan menentukan hasil yang memuaskan, sebaliknya cara belajar yang buruk akan memberikan hasil yang memuaskan. Dengan memiliki kebiasaan belajar yang baik tentunya berkontribusi yang positif terhadap penguasaan ilmu yang dipelajari sehingga kompetensi yang diharapkan tercapai dengan memuaskan.

2. Rumusan Masalah

Bertolak dari latar belakang penelitian dan identifikasi masalah tersebut, maka dapat dirumuskan masalah dalam penelitian adalah pengaruh praktek kerja industi dan kebiasaan belajar akuntansi terhadap kompetensi peserta didik pada program keahlian akuntansi SMK Negeri dan Swasta di Kabupaten Ciamis. Rumusan masalahnya adalah sebagai berikut.

a. Bagaimana praktik kerja industri program keahlian akuntansi SMK Negeri dan Swasta di Kabupaten Ciamis?

b. Bagaimana kebiasaan belajar akuntansi program keahliah SMK Negeri dan Swasta di Kabupaten Ciamis?

c. Bagaimana kompetensi peserta didik program keahlian SMK Negeri dan Swasta di Kabupaten Ciamis?

d. Bagaimana pengaruh praktek kerja indusri terhadap kompetensi peserta didik program keahlian akuntansi SMK Negeri dan Swasta di Kabupaten Ciamis? e. Bagaimana pengaruh kebiasaan belajar akuntansi terhadap kompetensi

f. Bagaimana pengaruh praktek kerja industri dan kebiasaan belajar akuntansi terhadap kompetensi peserta didik program keahlian akuntansi SMK Negeri dan Swasta di Kabupaten Ciamis?

C. Tujuan Penelitian

Berdasarkan rumusan masalah, tujuan penelitian adalah:

1. Ingin mengetahui gambaran prakerin program keahlian akuntansi SMK Negeri dan Swasta di Kabupaten iamis.

2. Ingin mengetahui gambaran kebiasaan belajar akuntansi program keahlian akuntansi SMK Negeri dan Swasta di Kabupaten Ciamis.

3. Ingin mengetahui gambaran kompetensi peserta didik program keahlian akuntansi SMK Negeri dan Swasta di Kabupaten Ciamis.

4. Ingin mengetahui dan mengkaji pengaruh praktik kerja industri terhadap kompetensi peserta didik program keahlian akuntansi SMK Negeri dan Swasta di Kabupaten Ciamis.

5. Ingin mengetahui dan mengkaji pengaruh kebiasaan belajar akuntansi terhadap kompetensi peserta didik program keahlian akuntansi SMK Negeri dan Swasta di Kabupaten Ciamis.

6. Ingin mengetahui dan mengkaji pengaruh praktik kerja industri dan kebiasaan belajar akuntansi terhadap kompetensi peserta didik program keahlian akuntansi SMK Negeri dan Swasta di Kabupaten Ciamis.

D. Manfaat Penelitian

Penelitian ini diharapkan bermanfaat secara teoritis maupun secara praktis. 1. Manfaat Teoritis

Secara teoritis penelitian diharapkan dapat bermanfaat memberikan kontribusi pengembangan khasanah keilmuan terutama yang berkenaan dengan praktek kerja industri/instansi program keahlian akuntansi dalam upaya peningkatan kompetensi akuntansi.

2. Manfaat Praktis

a. Bagi guru, terutama yang mengampu mata pelajaran produktif sebagai masukan dan evaluasi penyempurnaan dan perbaikan kinerjanya, sehingga kompetensi peserta didik lebih meningkat;

b. Bagi kepala sekolah, sebagai masukan dan evaluasi untuk penyempurnaan dan perbaikan kinerjanya, agar kualitas pendidikan meningkat; dan

c. Bagi pemerintah Kabupaten Ciamis khususnya yang terkait dengan fungsi pengelolaan pendidikan, sebagai masukan dalam menentukan kebijakan-kebijakan yang berhubungan penyelenggaraan prakerin dan peningkatan budaya belajar peserta didik.

46

Ahyo Ruhyanto, 2015

BAB III

METODE PENELITIAN

A. Metode dan Pendekatan Penelitian

Guna memperoleh dan mengumpulkn data asli untuk mendeskripsikan populasi, peneliti menggunakan metode survei dengan pendekatan penelitian kuantitatif. Penelitian survei yang dimaksud adalah bersifat menjelaskan hubungan kausal dan pengujian hipotesis.

Masri (2003: 21) mengemukakan bawa penelitian survei dapat digunakan untuk maksud (1) pejajagan (eksploratif), (2) deskriftif, (3) penjelasan (eksplanatory atau confirmatory), yakni menjelaskan hubungan kausal dan pengujian hipotesis: (4) evaluasi, (5) prediksi atau meramalkan kejadian tertentu di masa yang akan datang, (6) penelitian operasional, dan (7) pengembangan indikator-indikator sosial.

Adapun teknik pengumpulan data dalam penelitian ini adalah dengan cara sampling, menggunakan angket kuesioner dan memanfaatkan dokumentasi sebagai sumber informasi.

B. Obyek Penelitian

Penelitian dilakukan di Sekolah Menengah Kejuruan (SMK) Negeri dan SMK Swasta Program Keahlian Akuntansi. Ada dua SMK Negeri dan empat SMK Swasta yang memiliki Program Keahlian Akuntansi di Kabupaten Ciamis yaitu SMK Negeri 1 Ciamis berlamat di jalan Sudirman 269 Ciamis, SMK Negeri 1 Rancah beralamt di jalan Rajadesa-Rancah 412 Cileungsir Rancah, SMK Hepweti

Ciamis berlamat di jalan Siliwangi 52 Ciamis, SMK Bahrul ‘Ulum Kawali

beralamt di jalan Kuwu Madjasir Dusun Kertanegara, Sindangsari, Kawali, SMK

Ma’arif Sabilunnajat Rancah beralamat di jalan Rancah-Karangpari, Cileungsir

47

C. Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini terdiri dari data primer dan data sekunder.

1. Data primer

Data yang diperoleh melalui angket kepada peserta didik kelas XII Program Keahlian Akuntansi SMK Negeri dan SMK Swasta di Kabupaten Ciamis.

2. Data Sekunder

Data sekunder diperoleh dari Instansi pemerintah, berupa peraturan perundang-undangan dan dokumen dari lembaga, yaitu Dinas Pendidikan dan Kebudayaan Kabupaten Ciamis, SMK N 1 Ciamis, SMK N 1 Rancah, SMK

Hepweti, SMK Muhammadiyah Banjarsari, SMK Bahrul ‘Ulum Kawali, dan SMK Ma’arif Sabilunnajat Rancah di Kabupaten Ciamis.

D. Populasi dan Sampel Penelitian

1. Populasi

Arikunto (2003:108) memberikan pengertian tentang populasi, yaitu keseluruhan subjek penelitian. Sedangkan Sugiyono, (2012:80) memberi pengertian populasi sebagai berikut: Populasi adalah wilayah generalisasi yang terdiri atas objek/subjek yang mempunyai kuantitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya. Jadi populasi bukan hanya orang, akan tetapi juga benda-benda alam yang lain. Populasi juga bukan sekedar jumlah yang ada pada objek/subjek , tetapi meliputi seluruh karakteristik/sifat yang dimiliki subjek atau objek itu.

48

Ahyo Ruhyanto, 2015

Tabel 3.1

Jumlah Populasi SMK Kelas XII

Program Keahlian Akuntansi Kabupaten Ciamis

No. Nama Sekolah Jumlah

1 SMK Negeri 1 Ciamis 126 2 SMK Negeri 1 Rancah 109

3 SMK Hepweti 29

4 SMK Muh Banjarsari 34

5 SMK Bahrul Ulum Kawali 31

6 SMK Ma’arif Sabilunnajat 42

Total 371

Sumber: Data diolah

2. Sampel

Sugiyono (2012:81) mengatakan bahwa: “Sampel adalah sebagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut”. Dengan

meneliti sebagian dari jumlah populasi diharapkan dapat menggambarkan sifat dari populasi yang diteliti. Arikunto (2005:117) mengatakan bahwa:

“Sampel adalah bagian dari populasi”. Sampel penelitian adalah sebagian dari

populasi yang diambil sebagai sumber data dan dapat mewakili seluruh populasi. Berkaitan dengan teknik pengambilan sampel, Arikunto (2005: 120) mengemukakan bahwa: Untuk sekedar ancer-ancer maka apabila subjek kurang dari 100, maka lebih baik diambil semua, sehingga penelitiannya merupakan penelitian populasi. Selanjutnya jika subjeknya besar, dapat diambil antara 10% - 15% atau 20% - 25% atau lebih.

Memperhatikan pernyataan di atas, karena jumlah populasi lebih dari 100 orang, maka penarikan sampel dalam penelitian ini menggunakan sampel acak (Random sampling). Sedangkan teknik pengambilan sampel menggunakan rumus dari Taro Yamane atau Slovin ( Riduwan, 2007: 65) sebagai berikut.

1 . 2

d N

N n

Keterangan:

n = Jumlah sampel

N = Jumlah populasi = 371 responden

49

Berdasarkan rumus tersebut diperoleh jumlah sampel sebagai berikut.

1

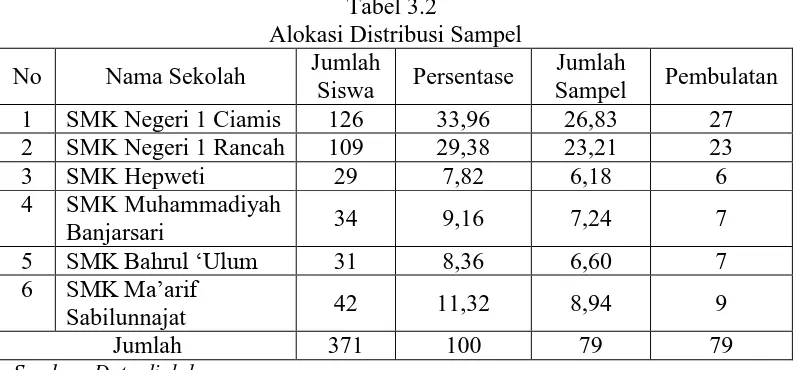

Selanjutnya penetapan sampel dilakukan secara proporsional terhadap keenam sekolah tersebut. Akhirnya diperoleh jumlah sampel dari masing –masing sekolah seperti tampak pada Tabel 3.2 berikut.

Tabel 3.2

Alokasi Distribusi Sampel No Nama Sekolah Jumlah

4 SMK Muhammadiyah

Banjarsari 34 9,16 7,24 7

Berdasarkan perhitungan tersebut, maka dapat dibuatkan tabel sebagai berikut. Tabel 3.3

Jumlah Populasi dan Sampel

No Sekolah Jumlah

Teknik pengambilan sampel adalah dengan teknik secara sistematik (systematic

sampling), yakni sebagai berikut. (Suyanto, 2013: 67).

50

Ahyo Ruhyanto, 2015

responden yang selanjutnya dipilih sebagai sampelnya. Intervalnya adalah 371/79 = 4,69 atau 5 (dibulatkan). Untuk memulainya, secara acak dipilih nomor urut responden ke-6 maka berikutnya nomor 11, 16, 21, 26 dan seterusnya samapai didapatkan 79 sampel.

E. Metode Pengumpulan Data

Arikunto (2013:100) mengatakan bahwa “Metode pengumpulan data adalah cara

-cara yang dapat digunakan oleh peneliti untuk mengumpulkan data”. Nazir

(2003:328) mengatakan bahwa teknik pengumpulan data merupakan alat-alat ukur yang diperlukan dalam melaksanakan suatu penelitian. Data yang akan dikumpulkan dapat berupa angka-angka, keterangan tertulis, informasi lisan dan beragam fakta yang berhubungan dengan fokus penelitian yang diteliti. Sehubungan dengan pengertian metode/teknik pengumpulan data dan sifat data yang akan dikumpulkan, maka dalam penelitian ini menggunakan dua teknik utama pengumpulan data, yaitu teknik angket dan studi dokumentasi.

1. Angket

Angket digunakan untuk mengumpulkan data tentang prakerin dan kebiasaan belajar akuntansi. Angket tersebut diedarkan kepada peserta didik kelas XII program keahlian akuntansi SMK Negeri dan SMK Swasta di Kabupaten Ciamis.

Untuk mengukur sikap, pendapat, dan persepsi yang berkaitan dengan prakerin dan kebiasaan belajar akuntansi peneliti menggunakan skala Likert.Jawaban setiap item instrument bergradasi dari sangat positif sampai sangat positif, dengan skala empat seperti dicontohkan Sugiyono (2012: 93), berupa kata-kata: a. Selalu, b. Sering, c. Kadang-kadang, d. Tidak pernah; a. Sangat baik, b. Baik, c. Tidak baik, d. Sangat tidak baik. Dari skala pengukuran itu diperoleh data ordinal. Akan tetapi untuk menganalisis korelasi dan regresi, peneliti mengubah data ordinal tersebut menjadi data interval dengan menggunakan rumus:

Ti = 50 + 10.(Xi – X)/S (Riduwan, 2007: 131)

51

Angket mengenai prakerin dilengkapi dengan 4 opsi yaitu sangat lengkap/sangat sesuai/sangat setuju/sangat baik/sanga tcukup/sangat mampu/ sangat memuskan/sangat memerhtikan/selalu dapat/sangat senang/sering sekali. Opsi ini diberi skor = 4. Opsi berikutnya adalah lengkap/sesuai/setuju/baik/ cuku/mampu/memuaskan/memerhatikan/dapat/senang/sering. Opsi ini diberi skor =3. Opsi berikutnya adalah adalah tidak lengkap/tidak sesuai/tidak setuju/tidak baik/tidak cukup/tidak mampu/tidak memuaskan/tidak memerhatikan/tidak dapat/tidak senang/kadang-kadang. Opsi ini diberi skor = 2. Opsi selanjutnya adalah sangat tidak lengkap/sangat tidak sesuai/sangat tidak setuju/sangat tidak baik/sangat tidak cukup/sangat tidak mampu/sangat tidak memuaskan/sangat tidak memerhatikan/tidak dapat/tidak pernah. Opsi ini diberi skor = 1.

Angket mengenai kebiasaan belajar akuntansi dilengkapi 4 opsi yaitu selalu/sangat lengkap/senantiasa/sangat tepat waktu/semangat sekali/sangat sering/sangat percaya diri. Opsi ini diberi skor = 4. Opsi berikutnya adalah sering/dapat/lengkap/tepat waktu/semangat/giat. Opsi ini diberi skor = 3. Opsi selanjutnya adalah kadang-kadang/tidak lengkap/tidak tepat waktu/tidak semangat/tidak percaya diri. Opsi ini diberi skor = 2. Opsi selanjutnya adalah tidak dapat/saangat tidak lengkap/tidak pernah/sangat tidak tepat/sangat tidak semangat/tidak berpengaruh/tidak percaya diri. Opsi ini diberi skor = 1.

2. Dokumentasi

Dokumentasi digunakan untuk mengumpulkan data tentang nilai kompetensi peserta didik tahun pelajaran 2013/2014. Dokumen yang digunakan adalah leger nilai.

F. Operasional Variabel

Variabel penelitian ini terdiri dari dua variabel yaitu variabel bebas (independent

variable) dan variabel terikat (dependent variable). Yang termasuk variabel bebas

52

Ahyo Ruhyanto, 2015

Tabel 3.4 Operasional Variabel

No Variabel Definisi variabel Indikator Skala Pengukuran denan industri atau asosiasi profesi

54

Ahyo Ruhyanto, 2015

b.Cash Receive

Journal.

c.Purchases Journal. d.Cash Disbursment

Journal.

e.General Journal f.Petty Cash Journal g.Subsidiary Ledger h.Account Receivable

List

i.Account Payable List j.Inventory Card Dimensi Sikap Kerja: a.Keterbacaan, kerapian dan kebersihan.

b.Ketepatan Dimensi Waktu: a.Waktu penyelesaian praktik.

Mengikuti ujian teori kejuruan.

Adapun definisi operasional di penelitian ini adalah sebagai berikut.

1. Praktek kerja industri (X1) adalah pola penyelenggaran praktek kerja lapangan yang dikelola bersama antara sekolah dengan industri atau asosiasi profesi sebagai institusi pasangan (IP), mulai dari tahap (a) persiapan; (b) pelaksanaan; dan (c) pengawasan, yang merupakan kesatuan program.

2. Perilaku belajar (X2) adalah kebiasaan belajar akuntansi yang, merupakan dimensi belajar yang dilakukan individu secara berulang-ulang sehingga menjadi otomatis dan spontan, dikembangkan menjadi empat dimensi yaitu (a) persiapan; (b) cara mengikuti pelajaran; (c) aktivitas belajar mandiri; dan (d) kebiasaan menghadapi ujian.

3. Kompetensi peserta didik (Y), adalah nilai mata pelajaran kompetensi program keahlian akuntansi yang dicapai oleh peserta didik.

G. Instrumen Penelitian

55

tersebut digunakan untuk memperoleh data tentang penilaian peserta didik terhadap prakerin dan data tentang kebiasaan belajar akuntansi, yang meliput 60 item dengan empat opsi. Setiap instrument menggunakan skala Likert. Hal ini sejalan dengan Sugiyono (2012: 93) bahwa skala Likert digunakan untuk mengukur sikap, pendapat, dan persepsi seseorang atau sekelompok orang tentang fenomena sosial. Jawaban setiap instrumen yang menggunakan skala Likert mempunyai gradasi dari sangat positif sampai sangat negative, yang dapat berupa kata-kata antara lain: a. Selalu, b. Sering, c. Kadang-kadang, d. Tidak pernah; a. Sangat baik, b. Baik, c. Tidak baik, d. Sangat tidak baik.(Sugiyono, 2012: 93). Setelah angket tersusun kemudian dikonsultasikan dengan pembimbing, dan ditindaklanjuti dengan melakukan uji coba instrument.

Dari indikator-indikator yang terdapat dalam operasional variabel, dikembangkan butir-butir instrument sebagai berikut :

1. Variabel Praktek Kerja Industri (X1)

Variabel Praktek Kerja Industri (Prakerin) dikembangkan butir-butir pertanyaan/pernyataan sebanyak 30 butir pernyataan untuk di uji coba dengan kisi-kisi instrument sebagaimana tercantum dalam tabel 3.5 berikut.

Tabel 3.5

Kisi-kisi Instrumen Variabel Prakerin (X1)

Variabel Dimensi Indikator No.Item

56

Sumber : Dikembangkan dari Danang Sunyoto (2013)

2. Variabel Kebiasaan Belajar Akuntansi (X2)

Variabel Kebiasaan Belajar Akuntansi (X2) dikembangkan butir-butir instrument sebanyak 30 butir pernyataan untuk di uji coba, dengan kisi-kisi instrument sebagaimana tercantum dalam Tabel 3.6

Tabel 3.6

Kisi-kisi Instrumen Variabel Kebiasaan Belajar Akuntansi (X2)

Variabel Dimensi Indikator No.Item

57

Sumber : Dikembangkan dari Mas’ud Zein (2014) dan The Liang Gie (2007)

3. Variabel Kompetensi Peserta Didik (Y)

Variabel Kompetensi Peserta Didik dalam penelitian ini adalah tingkat Kompetensi peserta didik pada program keahlian akuntansi. Untuk mengukur kompetensi tersebut menggunakan Nilai Uji Kompetensi Keahlian, yang meliputi lima indikator, dengan kisi-kisi instrumen sebagaimana tercantum dalam tabel 3.7 berikut.

Tabel 3.7

Kisi-kisi Instrumen Variabel Kompetensi peserta didik ( Y )

Variabel Dimensi Indikator No.Item

58

59

H. Metode Analisa Data

1. Uji Validitas

Berkaitan dengan pengujian validitas instrumen Riduwan (2007: 109-110) menjelaskan bahwa validitas suatu ukuran yang menunjukkan tingkat keandalan atau kesahihan alat ukur. Alat ukur yang kurang valid berarti memiliki validitas rendah. Untuk menguji validitas alat ukur, terlebih dahulu dicari harga korelasi antara bagian-bagian dari alat ukur secara keseluruhan dengan cara mengkorelasikan setiap butir alat ukur dengan skor total yang merupakan jumlah tiap skor butir. Untuk menghitung validitas alat ukur digunakan rumus Pearson Product Momen. Jika instrument itu valid, maka dilihat kriteria penafsiran mengenai indek korelasinya (r) sebagai berikut.

r = Koefisien korelasi

i

X = Jumlah Skor item

i

Y = Jumlah Skor Total ( seluruh item )

n = Jumlah responden

Selanjutnya dihitung dengan Uji-t dengan rumus :

hitung

r = Koefisien korelasi hasil rhitung

n = Jumlah responden

Distribusi ( tabel t ) untuk α = 0,05 dan derajat kebebasan ( dk = n - 2 )kaidah

60

Ahyo Ruhyanto, 2015

Antara 0,800 - 1,000 : sangat tinggi Antara 0,600 - 0,799 : tinggi

Antara 0,400 - 0,599 : cukup Antara 0,200 - 0,399 : rendah

Antara 0,000 - 0,199 : sangat rendah (tidak valid)

2. Uji Reliabilitas

Reliabilitas adalah sejauh mana hasil suatu pengukuran dapat dipercaya, maksudnya apabila dalam beberapa pelaksanaan pengukuran terhadap kelompok yang sama diperoleh hasil yang relatif sama (Syaifuddin Azwar, 2000 : 3). Dalam penelitian ini, uji reliabilitas dilakukan dengan menggunakan tekhnik Formula Alpha Cronbach dan dengan menggunakan program SPSS 17.0 for windows.

Rumus :

α =

S x

j S k

k

2 2 1 1

Keterangan :

α = koefisien reliabilitas alpha

k = jumlah item

Sj = varians responden untuk item I Sx = jumlah varians skor total

Indikator pengukuran reliabilitas menurut Sekaran (2000: 312) yang membagi tingkatan reliabilitas dengan kriteria sebagai berikut.

Jika alpha atau r hitung:

1. 0,8-1,0 = Reliabilitas baik 2. 0,6-0,799 = Reliabilitas diterima 3. kurang dari 0,6 = Reliabilitas kurang baik

3. Uji Normalitas

61

selanjutnya dalam pengujian hipotesis dapat menggunakan perhitungan statistik parametrik. Apabila sebuah data tidak lolos dari uji normalitas maka statistik nonprametrik yang harus digunakan, dan berarti data tidak berdistribusi normal. (Misbahuddin, 213: 279).

4. Uji Hipotesis

Untuk mengetahui tentang makna dan hasil penelitian dari data yang berhasil dikumpulkan diperlukan pengolahan data. Dalam pelaksanaannya, pengolahadata dilakukan melalui bantuan komputer dengan program SPSS (Statistical Product

and Service Solution).

Teknik analisis yang digunakan dalam penelitian ini adalah analisis korelasi

Pearson Product Momen (PPM) dan korelasi ganda. Rumus analisa korelasi PPM

adalah sebagai berikut.

Korelasi PPM dilambangkan (r) dengan ketentuan nilai r tidak lebih dari harga (-1 r1)Apabila nilai r = -1 artinya korelasinya negatif sempurna; r = 0 artinya tidak ada korelasinya; dan r = 1 berarti korelasinya sangat kuat. Harga r akan dikonsultasikan dengan Tabel interpretasi Nilai r sebagai berikut.

Tabel 3.8

Interpretasi Koefisien Korelasi Nilai r Interval Koefisien Tingkat Pengaruh

0,800 – 1.000 Sangat tinggi

Untuk mencari makna pengaruh variabel X terhadap Y, maka hasil korelasi PPM diuji dengan Uji Signifikansi dengan rumus:

62

Ahyo Ruhyanto, 2015

r = Nilai Koefisien korelasi n= Jumlah sampel

Selanjutnya untuk menyatakan besar kecilnya sumbangan variabel X terhadap Y dapat ditentukan dengan rumus koefisien determinan. Koefisien determinan adalah kuadrat dari koefisien korelasi PPM dikalikan dengan 100%. Rumusnya:

KD = r2 x 100%

Keterangan :

KD = Nilai koefisien Determinan ( kontribusi antar variabel ) r = Nilai koefisien korelasi

100

DAFTAR PUSTAKA

Buku:

Amin.(2009). Menemukan Kunci Sukses Anak Anda. Jakarta: Publishing.

Antonio, Syafii, M. (2012). Ensiklopedia Leadership & Management Muhammad

Saw “The Super Leader Super Manager-2”- Bisnis dan Kewirausahaan.

Jakarta: Tazkia Publishing.

Annurahman.(2009). Belajar dan Pembelajaran. Bandung: Alfabeta.

Anwar, Desy. (2003). Kamus Lengkap Bahasa Indonesia. Surabaya: AMeLIA.

Arikunto, Suharsimi. (2003).Dasar-Dasar Evaluasi Pendidikan (EdisiRevisi). Jakarta: Bumi Aksara.

Baharudin, Wahyuni. (2010). Teori Belajar dan Pembelajaran. Jakarta: AR-RUZZ MEDIA.

Cahyo, Agus, N. (2013). Pedoman Aplikasi Teori-Teori Belajar Mengajar. Yogyakarta: DIVA Press.

Damanhuri, Didin, S. (2012). Ekonomi Politik dan Pembangunan. Bogor: PT. Penerbit IPB Press.

Darmadi, Hamid. (2013). Metode Penelitian Pendidikan dan Sosial. Bandung: Alfabeta.

Djojonegoro, Wardiman. (1999). Pengembangan Sumber Daya Manusia :Melalui

Sekolah Menengah Kejuruan ( SMK ). Jakarta: PT. BalaiPustaka.

Helmawati. (2013). Pendidikan Keluarga (Teoretis dan Praktis). Bandung: Rosdakarya.

Hidayat, Sholeh. (2013). Pengembangan Kurikulum Baru. Bandung: Rosdakarya.

Jefriando, Maikel. (2013). Pengangguran Paling Banyak dari Tamatan

SMK.Dalam finance.detik.com/read/2013/11/06 14.24 WIB.

Liang Gie, T. (2007).Cara Belajar Yang Baik.Yogyakarta: GADJAH MADA UNIVERSITY PRESS.

101

Mulyasa, E. (2010). Kurikulum Tingkat Satuan Pendidikan. Bandung: Rosdakarya.

Nazir, M. (2003). Metoda Penelitian. Jakarta: Ghalia.

Partanto,Pius,A.(1994). Kamus Ilmiah Populer. Surabaya: “ARKOLA”

Riduwan.(2013). Metode & Teknik Menyusun Proposal Penilitian. Bandung: Alfabeta.

---. (2004).Metode & Teknik Menyusun Tesis. Bandung: Alfabeta.

Ruseffendi.(2010). Dasar-Dasar Penelitian Pendidikan & Bidang Non-Eksakta

Lainnya.Bandung: Tarsito.

Sagala, Syaiful. (2013).Etika & MoralitasPendidikan. Jakarta: Kencana Prenada Media Group.

Sanjaya, Wina. (2013).Kurikulum dan Pembelajaran. Jakarta: Prenada Media Group.

---. (2009). Administrasi Pendidikan Kontemporer. Bandung: Alfabeta.

Sa’ud, Syaefudin, Syamsudin, A. (2007). Perencanaan Pendidikan Suatu

Pendekatan Komprehensif. Bandung: Kerjasama Program Pascasarjana UPI

dengan PT. Remaja Rosdakarya.

Sharif al Qarashi, Baqir. (2003). Seni Mendidik Islami. Jakarta: Pustaka Zahra.

Sudjana, Nana. (2014). Dasar-Dasar Proses Belajar Mengajar. Bandung: Sinar Baru Algensindo.

Sudjana, Nana dan Suwariyah, Wari (2010). Model-Model Mengajar CBSA. Bandung: Sinar Baru Algensindo.

Sugiyono.(2003).Statistika untuk Penelitian. Bandung: Alfabeta.

---. (2012).Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung: Alfabeta.

Sumiati, Asra. (2008). Metode Pembelajaran. Bandung: CV WACANA PRIMA.

102

Supardi, Dedi. (1999). Mengangkat Citra dan Martabat Guru. Yogyakarta: Adicita Karya Nusa.

Syafiron.(2011).Kontribusi Praktek Kerja Industri dan Unit Produksi Sekolah

Terhadap Pencapaian Kompetensi Siswa Pada Mata Pelajaran Produktif Teknik Elektro. Tesis: SPS UPI.

Syah, Muhibbin. (2013).Psikologi Belajar. Jakarta: Rajawali Press

Tutoli, M.Yusuf. (2006). Administrasi dan Supervisi Pendidikan. Bandung :RosdaKarya.

Wena, M. (1996).Pendidikan Sistem Ganda. Bandung: Tarsito.

Warsono-bin-Hardono, Sdan Natalia, I. (2011). Akuntansi Pengantar 1 Adaptasi

IFRS. Yogyakarta: AB Publisher.

Warsono-bin-Hardono, S. dan Triswardani, M. (2013). Dasar-Dasar Akuntansi

Industri Jasa Perseroan Terbatas. Yogyakarta: AB Publisher

Warsono-bin-Hardono, S. (2010).Reformasi Akuntansi Membongkar Bounded

Rationality. Yogyakarta: ASGAR CHAPTER.

Zein, M. (2014).Mastery Learning: Faktor – faktor yang mempengaruhinya.

Yogyakarta: Aswaja Pressindo.

Undang-UndangdanPeraturan:

Kemendiknas.(2006). Permendiknas Nomor 22 Tahun 2006 tentang Standar Isi

untuk Satuan Pendidikan Dasar dan Menengah. Jakarta: Kemendiknas.

Kemendiknas.(2006). Permendiknas Nomor 23 Tahun 2006 tentang Standar

Kompetensi Lulusan untuk Satuan Pendidikan Dasar dan Menengah.

Jakarta: Kemendiknas.

Kemendiknas.(2007). Permendiknas Nomor 20 Tahun 2007 tentang Standar

PenilaianPendidikan untuk Satuan Pendidikan Dasar dan Menengah.

Jakarta: Kemendiknas.

Kemendiknas.(2007). Permendiknas Nomor 41 Tahun 2007 tentang Standar

Proses untuk Satuan Pendidikan Dasar dan Menengah. Jakarta:

Kemendiknas.

Kemendiknas.(2009). Permendiknas Nomor 63 Tahun 2009 tentang Sistem

103

Keputusan Menteri Tenaga Kerja dan Transmigrasi Nomor 43 Men III 2008 tentang Penetapan Standar Kompetensi Kerja Nasional Indonesia Sektor Real Estate, Usaha Persewaan dan Jasa Perusahaan Sub Sektor Jasa Perusahaan Lainnya Bidang Akuntansi dan Perpajakan Sub BidangTeknisi Akuntansi.

Peraturan Pemerintah Republik Indonesia Nomor 19 Tahun 2005 tentang Standar Nasional Pendidikan.

Peraturan Pemerintah Republik Indonesia Nomor 29 Tahun 1990 Tentang Pendidikan Menengah.

Departemen Pendidikan Nasional Republik Indonesia. (2003). Undang-Undang

Republik Indonesia No 20 Tahun 2003 Tetang Sistem Pendidikan Nasional.

Jakarta.

Pedoman Rencana Strategis Kementrian Pendidikan Nasional Tahun 2004-2014. Buku Panduan Praktek Kerja Lapangan SMK Negeri 1 Ciamis Tahun Pelajaran 2013/2014.