FAKTOR – FAKTOR YANG MEMPENGARUHI MAHASISWA AKUNTANSI DALAM PEMILIHAN PROFESI SEBAGAI AKUNTAN PEMERINTAH

(Studi Kasus Mahasiswa Akuntansi UPN “Veteran” Jawa Timur)

Diajukan Oleh :

MUHAMMAD RIZA/FE/EA

0913010180

FAKULTAS EKONOMI JURUSAN AKUNTANSI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

2013

DALAM PEMILIHAN PROFESI SEBAGAI AKUNTAN PEMERINTAH

(Studi Kasus Mahasiswa Akuntansi UPN “Veteran” Jawa Timur)

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan Dalam Memperoleh Gelar Sarjana Ekonomi

Jurusan Akuntansi

Diajukan oleh :

MUHAMMAD RIZA 0913010180 / FE / EA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

SKRIPSI

FAKTOR – FAKTOR YANG MEMPENGARUHI MAHASISWA AKUNTANSI DALAM PEMILIHAN PROFESI SEBAGAI AKUNTAN PEMERINTAH

(Studi Kasus Mahasiswa Akuntansi UPN “Veteran” Jawa Timur)

Disusun Oleh : Muhammad Riza 0913010180/FE/AK

Telah dipertahankan dihadapan dan diterima oleh

Tim Penguji Skripsi Program Studi Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur

pada tanggal 13 Juni 2013

Pembimbing : Tim Penguji :

Pembimbing Utama Ketua

Dr. Indrawati Yuhertiana, MM, Ak Dr. Indrawati Yuhertiana, MM, Ak

Sekretaris

Dra. Ec. Sari Andayani, M.Aks

Anggota

Rina Moestika, SE, MM

Mengetahui, Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur Dekan Fakultas Ekonomi

Dr. H. Dhani Ichsanuddin Nur, MM. NIP. 19630924 198903 1001

Puji syukur kehadirat Allah SWT yang telah memberikan rahmat dan hidayahNya sehingga dapat menyelesaikan penulisan skripsi yang merupakan salah satu persyaratan guna memperoleh gelar Sarjana Ekonomi jurusan Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa

Timur dengan judul “Faktor-faktor Yang

MempengaruhiMahasiswaAkuntansiDalamPemilihanProfesiSebagaiAkunta

nPemerintah”.

Pada kesempatan ini penulis ingin menyampaikan ucapan terima kasih kepada pihak-pihak yang telah membantu baik secara langsung maupun tidak langsung baik dalam bentuk dukungan, doa, maupun bimbingan yang telah diberikan. Secara khusus penulis dengan rasa hormat mengucapkan terima kasih kepada :

1. Bapak Prof. Dr. Ir. Teguh Sudarto, MP, selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanudin Nur, SE. MM, selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur. 3. Bapak Dr. Hero Priono, M.Si, Ak, selaku Ketua Program Studi

ii

4. Ibu Dr. Indrawati Yuhertiana, MM, Ak, selaku Dosen Pembimbing yang dengansabar memberikan waktu, tenaga, pikiran, dorongan, dukungan, motivasi, semangat, doa,pengertian, untuk membimbing dan mengarahkan penulis demi kesempurnaan penyusunan skripsi. 5. Seluruh Dosen Fakultas Ekonomi Universitas Pembangunan Nasional

“Veteran” Jawa Timur yang telah mendidik penulis selama menjadi mahasiswa.

6. Keluargatercintasaya, kepada AyahandaIr.MahmudNasri, IbundaWahyuNurHani’ah ,BA , KakandaArfanMahatmajaA,Md yang selalu memberikan doa dan motivasi tanpa henti-hentinyasehinggapenulisbisamenyelesaikanstudiinitepatwaktu.

7. Seluruh sahabat tercinta geng 16 dan kawan-kawan (Amarus, RiaBagus, Andy, Andre, Gofur, Mario, Siti, Ery, Anggun, Ajeng, Andika,Rio, Defri, Dedy, Rizki, Alief, Echa, Irma, Winda, Indri dll) 8. Seluruhskuad futsal P-Man FC dan official yang

telahmemberikanpengalaman yang takterlupakan.

9. Seluruhkawan-kawanHimpunanMahasiswaAkuntansi “HMAK” yang telahmemberipelajaranorganisasi yang takternilaiharganya.

10.Seluruh

mahasiswaAkuntansikhususnyamahasiswaakuntansisektorpublikyang telah banyak membantu memberikan informasi dan dukungan dalam menyusun skripsi.

11.Semua pihak yang telah membantu penulis dalam proses pengerjaan skripsi ini sampai selesai.

Penulis berharap semoga Allah SWT selalu melimpahkan Rahmat Nya kepada semua pihak atas bantuan yang telah diberikan. Penulis juga menyadari bahwa skripsi ini masih kurang dari kesempurnaan. Dengan segala kerendahan hati penulis mengharapkan kritik dan saran yang bersifat membangun dari semua pihak untuk penyempurnaan skripsi ini sehingga dapat bermanfaat bagi semua pihak yang membacanya.

iv DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

ABSTRAK ... xi

BAB I PENDAHULUAN 1.1 Latar Belakang... 1

1.2 Perumusan Masalah... 6

1.3 Tujuan Penelitian... 7

1.4 Manfaat Penelitian... 7

BAB II TINJAUAN PUSTAKA 2.1 Hasil – Hasil Penelitian Terdahulu... 9

2.2 Landasan Teori... 12

2.2.1. Pengertian Profesi... 12

2.2.2. Profesi Akuntan... 13

2.2.3. Jenis – jenis Profesi Akuntan... 14

2.2.4. Profesi Akuntan Pemerintah... 15

2.2.5. Faktor-Faktor Yang Mempengaruhi Pemilihan Profesi... 15

2.3. Kerangka Pikir... 17 2.3.1. Pengaruh Indeks Prestasi Kumulatif (IPK)

terhadap Pemilihan Profesi Sebagai

Akuntan Pemerintah... 17

2.3.2. Pengaruh Penghargaan Finansial terhadap Pemilihan profesi sebagai akuntan pemerintah... 19

2.3.3. Pengaruh Nilai-nilai Sosial terhadap pemilihan profesi sebagai akuntan pemerintah... 21

2.3.4 Diagram Kerangka Pikir... 22

2.4. Hipotesis... 22

BAB III METODE PENELITIAN 3.1. Definisi Operasional Variabel dan Pengukuran Variabel... 23

3.1.1. Definisi Operasional Variabel... 23

3.1.2. Pengukuran Variabel... 25

3.2 Teknik Pengambilan Sampel... 29

3.2.1 Obyek Penelitian... 29

3.2.2 Populasi... 29

3.2.3 Sampel... 30

3.3 Teknik Pengumpulan Data... 30

3.4 Uji Validitas dan Reabilitas Data... 32

3.5 Uji Normalitas... 33

3.6 Uji Asumsi Klasik... 33

vi

3.8. Uji Hipotesis... 36

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Deskripsi Objek Penelitian ... 39

4.1.1. Sejarah Universitas Pembangunan “Veteran” Jatim ... 39

4.1.2. Tempat Kedudukan ... 43

4.1.3. Falsafah,Visi,Misi dan Tujuan ... 43

4.1.3.1 Falsafah ... 43

4.1.3.2 Visi ... 43

4.1.3.3 Misi... 44

4.1.3.4 Tujuan ... 44

4.1.4 Deskripsi Fakultas Ekonomi ... 45

4.1.5. Riwayat Progdi Akuntansi ... 45

4.1.5.1. Visi Progdi Akuntansi ... 47

4.1.5.2. Misi Progdi Akuntansi ... 47

4.1.5.3. Tujuan Progdi Akuntansi ... 47

4.2. Deskripsi Hasil Penelitian ... 48

4.2.1 Deskripsi Karakteristik Responden ... 48

4.2.1.1. Karakteristik Responden Menurut Jenis Kelamin .... 48

4.1.1.2. Karakteristik Responden Menurut IPK ... 49

4.2.2 Variabel Indeks Prestasi Kumulatif (X1) ... 50

4.2.3. Variabel Penghargaan Finansial (X2) ... 52

4.2.4. Variabel Nilai-nilai Sosial (X3) ... 53

4.2.5. Variabel Akuntan Pemerintah (Y) ... 54

4.3. Uji Kualitas Data ... 56

4.3.1. Uji Validitas ... 56

4.3.1.1. Uji Validitas Variabel Indeks Prestasi Kumulatif .... 57

4.3.1.2. Uji Validitas Variabel Penghargaan Finansial ... 57

4.3.1.3. Uji Validitas Variabel Nilai-nilai Sosial... 58

4.3.1.4. Uji Validitas Akuntan Pemerintah ... 59

4.3.2. Uji Reliabilitas ... 59

4.3.3. Uji Normalitas ... 60

4.4. Uji Asumsi Klasik ... 61

viii

4.4.2. Heteroskedastisitas ... 63

4.5. Analisis Regresi Linier Berganda ... 65

4.5.1. Persamaan Regresi ... 65

4.5.2. Uji F ... 66

4.5.3. Uji Hipotesis (T) ... 67

4.6. Pembahasan Hasil Penelitian ... 70

4.7. Implikasi Penelitian ... 72

4.8. Perbedaan Hasil Penelitian Sekarang dengan Penelitian Terdahulu .. 73

4.9. Keterbatasan Penelitian ... 75

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 76

5.2 Saran ... 77

DAFTAR PUSTAKA

LAMPIRAN

ix

DAFTAR TABEL

Tabel 4.1 Karakteristik Responden Menurut Jenis Kelamin... 49

Tabel 4.2 Karakteristik Responden Menurut IPK... 49

Tabel 4.3 Deskripsi Jawaban Responden Untuk Variabel (X1).……….. 51

Tabel 4.4 Deskripsi Jawaban Responden Untuk Variabel (X2).…... 52

Tabel 4.5 Deskripsi Jawaban Responden Untuk Variabel (X3)... 53

Tabel 4.6 Deskripsi Jawaban Responden Untuk Variabel (Y)... 55

Tabel 4.7 Hasil Uji Validitas Variabel (X1)... 57

Tabel 4.8 Hasil Uji Validitas Variabel (X2)…... ... 57

Tabel 4.9 Hasil Uji Validitas Variabel (X3)... 58

Tabel 4.10 Hasil Uji Validitas Variabel (Y)... 59

Tabel 4.11 Hasil Uji Reliabilitas... 60

Tabel 4.12 Hasil Uji Normalitas... 61

Tabel 4.13 Hasil Uji Multikolineritas... 62

Tabel 4.14 Hasil Uji Heteroskedastisitas... 64

Tabel 4.15 Hasil Uji Regresi Linier Berganda... 65

Tabel 4.16 Hasil Uji Hipotesis (Uji F)………... 67

Tabel 4.17 Nilai Koefisien Determinasi ... 67

Tabel 4.18 Hasil Uji Hipotesis (Uji t)... 68

Tabel 4.19 Perbedaan dengan penelitian terdahulu... 73

ACCOUNTING PROFESSION AS A GOVERNMENT ACCOUNTANTS (Case Study on Accounting Students UPN "Veteran" East Java)

Muhammad Riza

ABSTRACT

In connection with the development of public sector accounting in Indonesia, universities have started courses accounting to give public sector accounting to deepen understanding of government accounting. This factor that makes many students became interested in deepening the government and influence the selection of the accounting profession as a government accountant in his future profession as an accountant for the government is seen as a promising profession. There are several factors that can influence the selection of the accounting profession by the government, therefore, the formulation of the problem posed in this study is whether the GPA, Financial Awards, and Social Values influence the election Profession As Government Accountants. The aim of this study was to demonstrate and test the effect of GPA (X1), Financial Award (X2), social values (X3) against the election of the profession as a government accountant (Y).

This research method using the quantitative method with Regression analysis techniques. The data used are primary data and secondary data. The population in this study were students of public sector accounting class of 2009, amounting to 52 students. Sampling using non-probability sampling method using accidental sampling technique.

The conclusion of this study is that the resulting regression model suitable for testing the effect of GPA, Financial Awards, and Social Values of the Profession as an Accountant Government Elections, variable grade point average and no effect on the Financial Award Selection Profession as Government Accountants, and the variable Social values influence the Profession as an Accountant Government Elections.

xi

FAKTOR-FAKTOR YANG MEMPENGARUHI MAHASISWA AKUNTANSI DALAM PEMILIHAN PROFESI SEBAGAI AKUNTAN PEMERINTAH

( Studi Kasus Mahasiswa Akuntansi UPN “Veteran” Jawa Timur )

Oleh : Muhammad Riza

ABSTRAK

Sehubungan dengan berkembangnya akuntansi sektor publik di Indonesia maka di universitas yang memiliki program studi akuntansi mulai memberi mata kuliah akuntansi sektor publik untuk memperdalam pemahaman tentang akuntansi pemerintahan. Faktor inilah yang membuat banyak mahasiswa mulai tertarik memperdalam akuntansi pemerintah serta mempengaruhi pemilihan profesi sebagai akuntan pemerintah di masa depannya karena profesi sebagai akuntan pemerintah dipandang sebagai profesi yang menjanjikan. Terdapat beberapa faktor-faktor yang dapat berpengaruh terhadap pemilihan profesi sebagai akuntan pemerintah oleh karena itu, rumusan masalah yang diajukan dalam penelitian ini adalah apakah Indeks Prestasi Kumulatif, Penghargaan Finansial, dan Nilai-Nilai Sosial berpengaruh terhadap Pemilihan Profesi Sebagai Akuntan Pemerintah. Tujuan diadakan dalam penelitian ini adalah untuk membuktikan dan menguji pengaruh IPK (X1), Penghargaan Finansial (X2), Nilai-nilai sosial (X3) terhadap pemilihan profesi sebagai akuntan pemerintah (Y).

Metode penelitian ini menggunakan metode kuantitatif dengan teknik

analisis Regresi Linier Berganda. Data yang dipergunakan adalah data primer

dan data sekunder. Populasi dalam penelitian ini adalah mahasiswa akuntansi sektor publik angkatan 2009 yang berjumlah 37 mahasiswa. Pengambilan sampel menggunakan cara non probability sampling dengan menggunakan teknik Accidental Sampling.

Kesimpulan dalam penelitian ini adalah model regresi yang dihasilkan cocok untuk menguji pengaruh Indeks Prestasi Kumulatif, Penghargaan Finansial, dan Nilai-Nilai Sosial terhadap Pemilihan Profesi sebagai Akuntan Pemerintah, variabel Indeks Prestasi Kumulatif dan Penghargaan Finansial tidak berpengaruh terhadap Pemilihan Profesi sebagai Akuntan Pemerintah, dan variabel Nilai-Nilai Sosial berpengaruh terhadap Pemilihan Profesi sebagai Akuntan Pemerintah.

Kata kunci : Indeks Prestasi Kumulatif, Penghargaan Finansial, Nilai-nilai Sosial, dan Akuntan Pemerintah

1

PENDAHULUAN

1.1 Latar Belakang

Akuntansi merupakan salah satu jurusan di fakultas ekonomi yang

diminati oleh mahasiswa saat ini. (Benny dan Yuskar 2006), yang

menyebutkan bahwa rata-rata mahasiswa memilih jurusan akuntansi, didorong

oleh keinginan mereka untuk menjadi profesional di bidang akuntansi. Selain

itu mereka juga termotivasi oleh anggapan bahwa akuntan di masa mendatang

akan sangat dibutuhkan oleh banyak organisasi dan perusahaan khususnya di

indonesia.

Di Indonesia terdapat beberapa bidang akuntansi diantaranya

akuntansi sektor pemerintahan atau sektor publik, Akuntansi sektor publik

adalah akuntansi yang berada dalam lingkup pemerintahan karena sifatnya

yang non profit oriented beda dengan akuntansi sektor swasta maka isi laporan keuangan serta peraturan yang mengikat juga berbeda.

Menurut pasal 32 Undang-undang Nomor 17 tahun 2003 menyatakan

bentuk dan isi laporan pertanggungjawaban pelaksanaan APBN/APBD

selanjutnya pada pasal 57 Undang-undang Nomor 1 tentang Perbendaharaan

menyatakan dalam rangka transparansi dan akuntabilitas penyelenggaraan

akuntansi pemerintahan dibentuk komite standar akuntansi pemerintahan.

Komite standar akuntansi pemerintahan bertugas menyusun standar akuntansi

pemerintahan yang berlaku baik untuk pemerintahan pusat maupun

pemerintah daerah sesuai dengan kaidah-kaidah akuntansi yang berlaku.

Standar akuntansi pemerintahan diterapkan dalam Peraturan Pemerintah, agar

komite tersebut terjamin independensinya.

Berdasarkan ketentuan diatas, Presiden menetapkan keputusan

presiden RI nomor 84 tahun 2004 tentang komite standar akuntansi

pemerintahan (KSAP) dan terakhir diubah dengan keputusan Presiden RI

nomor 2 Tahun 2005 tentang perubahan atas keputusan presiden nomor 84

tahun 2004 tentang komite standar akuntansi pemerintahan.

Pada era globalisasi ini profesi akuntan memiliki peran penting bagi

para entitas bisnis, pemerintah, dan masyarakat karena dianggap sebagai

salah satu pihak yang mampu memberikan kontribusi besar dalam

memecahkan masalah yang mereka hadapi oleh karena itu profesi akuntan

dituntut untuk dapat menjawab tantangan yang ditimbulkan oleh perubahan

lingkungan, sehingga perkembangan dalam dunia bisnis harus selalu di respon

oleh sistem pendidikan akuntansi yang berkualitas dan siap pakai di dunia

kerja. Dalam Benny dan Yuskar (2006:2) pendidikan akuntansi harus

menghasilkan akuntan yang professional sejalan dengan perkembangan

kebutuhan akan jasa akuntansi pada abad mendatang.

Pendidikan tinggi akuntansi tersebut mempunyai tugas penting untuk

dapat dan harus menghasilkan calon-calon tenaga akuntan yang professional

di beberapa bidang. Menurut International Federation of Accountants dalam Regar (2003:3) yang dimaksud profesi akuntan adalah semua bidang

pekerjaan yang mempergunakan keahlian di bidang akuntansi, termasuk

bidang pekerjaan akuntan publik, akuntan internal yang bekerja pada

perusahaan industri, keuangan dagang, akuntan yang bekerja di pemerintah,

dan akuntan sebagai pendidik.

Dalam dunia kerja, ada beberapa profesi yang bisa dijalankan oleh

sarjana akuntansi diantaranya akuntan pemerintah. Akuntan pemerintah

adalah akuntan professional yang bekerja di instansi pemerintah yang tugas

pokoknya melakukan pemeriksaaan terhadap pertanggungjawaban keuangan

yang disajikan oleh unit-unit organisasi dalam pemerintah atau

pertanggungjawaban keuangan yang ditujukan kepada pemerintah. Meskipun

terdapat banyak akuntan yang bekerja di instansi pemerintah, namun

umumnya yang disebut akuntan pemerintah adalah akuntan yang bekerja di

Badan Pengawas Keuangan dan Pembangunan (BPKP) dan Badan Pemeriksa

Sehubungan dengan berkembangnya akuntansi sektor publik di

Indonesia maka di universitas yang memiliki program studi akuntansi mulai

memberi mata kuliah akuntansi sektor publik untuk memperdalam

pemahaman tentang akuntansi pemerintahan. Faktor inilah yang membuat

banyak mahasiswa mulai tertarik memperdalam akuntansi pemerintah serta

mempengaruhi pemilihan profesi sebagai akuntan pemerintah di masa

depannya karena profesi sebagai akuntan pemerintah dipandang sebagai

profesi yang menjanjikan. Terlebih lagi pada saat ini banyak sekali terjadi

kasus korupsi di lingkungan pemerintahan kita yang notabene adalah lahan

bagi akuntan pemerintah untuk memeriksa kasus tersebut, karena secara tidak

langsung mereka dituntut untuk mengungkap kebenaran di dalam setiap kasus

tersebut serta untuk menjaga kepercayaan publik terhadap penggunaan uang

negara. Oleh sebab itu instansi pemerintah saat ini sangat membutuhkan

sumber daya manusia di bidang akuntansi sektor publik guna menjaga serta

mengawasi peredaran uang negara agar tidak disalah gunakan.

Mahasiswa akuntansi sebagai calon sarjana akuntansi, dapat

mempertimbangkan profesi apa yang akan mereka jalani nantinya, berprofesi

sebagai akuntan publik atau akuntan pemerintahan. Hal ini dapat dilihat dari

konsentrasi yang mereka tempuh mulai semester 6, dari hasil survey

Mahasiswa Akuntansi Universitas Pembangunan Nasional “Veteran” Jawa

Timur tahun angkatan 2009 terdapat 52 mahasiswa yang mengambil

konsentrasi sektor publik ini secara tidak langsung dapat dipastikan bahwa

mahasiswa tersebut tertarik untuk menjadi akuntan pemerintahan.

Jumlah tersebut meningkat cukup signifikan karena di tahun

sebelumnya yaitu tahun angkatan 2008 Mahasiswa Akuntansi yang memilih

mengambil konsentrasi akuntansi sektor publik hanya 2 orang, pertambahan

ini disebabkan banyak mahasiswa yang beranggapan bahwasanya pada saat

ini banyak instansi pemerintah ataupun lembaga-lembaga yang membutuhkan

akuntan di bidang sektor publik.

Pertimbangan tersebut dipengaruhi oleh beberapa faktor. Faktor yang

pertama adalah IPK karena orang yang cerdas akan lebih bebas untuk memilih

jenis karir yang akan dijalaninya dan bisa berharap imbalan yang baik untuk

kecerdasannya itu (Siregar, 2006).

Bahkan akhir-akhir ini perusahaan atau instansi pemerintah telah

menetapkan prestasi minimal untuk dapat diterima bekerja di perusahaan atau

instansi tersebut. IPK telah lama menjadi syarat untuk melamar pekerjaan.

Seorang lulusan perguruan tinggi misalnya hanya boleh melamar bila IPKnya

> 3,0 Namun IPK tinggi saja belum cukup karena disinyalir belum menjamin

kualitas seorang alumni. Untuk sebuah perguruan tinggi yang terkonsep pada

kualitas IPK merupakan harga yang tidak bisa ditawar lagi, Tujuannya tidak

banyak universitas saling berlomba-lomba untuk menetapkan standar

kelulusan yang tinggi. Faktor kedua adalah penghargaan finansial,

penghargaan finansial adalah sejumlah upah yang diterima dan tingkat dimana

hal ini bisa dipandang sebagai hal yang pantas dibandingkan dengan orang

lain dalam organisasi (Luthans, 2005: 243). Terlebih lagi mulai tahun ini

sudah diberlakukan kebijakan remunerasi bagi pegawai serta pejabat

pemerintah, remunerasi menurut kamus Bahasa Indonesia adalah pembelian

hadiah (penghargaan atas jasa dsb). Tujuan remunerasiadalah mendorong

peningkatan profesionalisme dan kinerja pegawai sertadorongan untuk tidak

melakukan korupsi. Faktor yang terakhir adalah nilai-nilai sosial, Nilai-nilai

sosial berkaitan dengan kemampuan seseorang di masyarakat atau nilai

seseorang yang dilihat dari sudut pandang orang-orang di lingkungannya.

Berdasarkan faktor diatas maka penelitian ini akan menguji pengaruh

faktor-faktor yang mempengaruhi pemilihan profesi sebagai akuntan

pemerintah. Dan faktor-faktor tersebut adalah IPK, penghargaan finansial, dan

nilai-nilai sosial.

Sesuai dengan uraian di atas, peneliti tertarik untuk melakukan

penelitian dengan judul “Faktor-faktor Yang Mempengaruhi Mahasiswa Akuntansi Dalam Pemilihan Profesi Sebagai Akuntan Pemerintah” (Studi Kasus pada Mahasiswa Akuntansi UPN “VETERAN” Jatim).

1.2. Perumusan Masalah

Dari latar belakang diatas penulis merumuskan masalah :

1. Apakah Indeks Prestasi Kumulatif berpengaruh terhadap pemilihan profesi

sebagai akuntan pemerintah ?

2. Apakah Penghargaan Finansial berpengaruh terhadap pemilihan profesi

sebagai akuntan pemerintah ?

3. Apakah Nilai-nilai Sosial berpengaruh terhadap pemilihan profesi sebagai

akuntan pemerintah ?

1.3. Tujuan Penelitian

Untuk membuktikan dan menguji pengaruh IPK (X1), Penghargaan

Finansial (X2), Nilai-nilai sosial (X3) terhadap pemilihan profesi sebagai

akuntan pemerintah (Y)

1.4. Manfaat Penelitian

1. Bagi Mahasiswa

Hasil penelitian ini diharapkan dapat digunakan sebagai bahan acuan

dalam penelitian yang sama di masa yang mendatang, sehingga hasil

2. Bagi Penulis

Hasil penelitian ini diharapkan dapat bermanfaat sebagai tambahan

pengetahuan yaitu dengan terjun langsung pada universitas yang

bersangkutan, sehingga dapat mengaplikasikan teori yang diperoleh serta

mengetahui sampai seberapa jauh hubungan teori yang diterima dengan

aplikasi di luar.

3. Bagi Akademik

Hasil penelitian ini diharapkan dapat memberikan nilai tambah dalam

upaya untuk meningkatkan kualitas pengajaran dalam rangka menambah

mutu lulusan sebagai pekerja intelektual yang siap pakai sesuai dengan

kebutuhan pasar dan membantu membuat kurikulum dalam sistem

pendidikan akuntansi yang relevan dalam dunia kerja saat ini.

TINJAUAN PUSTAKA

2.1. Hasil – Hasil Penelitian Terdahulu

Hasil dari penelitian terdahulu yang digunakan sebagai referensi dalam penelitian ini adalah sebagai berikut :

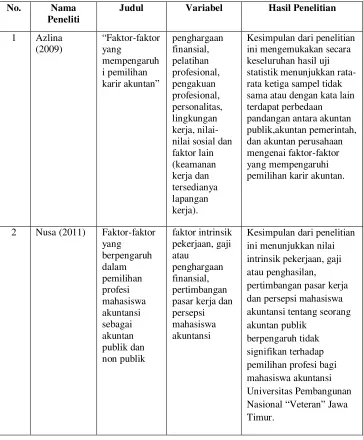

1. Azlina (2009)

10

dan akuntan perusahaan mengenai faktor-faktor yang mempengaruhi pemilihan karir akuntan.

2. Nusa (2011)

Dalam penelitian ini peneliti bertujuan untuk mengetahui faktor-faktor apa saja yang berpengaruh dalam pemilihan profesi mahasiswa akuntansi sebagai akuntan publik dan non publik pada mahasiswa akuntansi Universitas Pembangunan Nasional Jawa Timur. Rumusan masalah yang diangkat adalah sejauh manakah pengaruh faktor intrinsik pekerjaan, gaji atau penghargaan finansial, pertimbangan pasar kerja dan persepsi mahasiswa akuntansi terhadap pemilihan profesi bagi mahasiswa akuntansi Universitas Pembangunan Nasional Jawa Timur . Kesimpulan dari penelitian ini menunjukkan nilai intrinsik pekerjaan, gaji atau penghasilan, pertimbangan pasar kerja dan persepsi mahasiswa akuntansi tentang seorang akuntan publik berpengaruh tidak signifikan terhadap pemilihan profesi bagi mahasiswa akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Restanti (2012)

Penelitian yang dilakukan oleh Restanti pada tahun 2012 memilih judul “Analisis Faktor-Faktor yang berpengaruh dalam pemilihan profesi sebagai akuntan publik dan non publik”

Perumusan Masalah yang dipakai adalah Apakah faktor-faktor seperti faktor nilai intrinsik pekerjaan, gaji dan pertimbangan pasar kerja, berpengaruh signifikan terhadap pemilihan profesi bagi mahasiswa akuntansi. Kesimpulan yang diperoleh berdasarkan hasil analisis data menyimpulkan bahwa nilai intrinsik pekerjaan, dan gaji berpengaruh signifikan terhadap pemilihan profesi mahasiswa akuntansi, sedangkan pertimbangan pasar kerja berpengaruh tidak signifikan terhadap pemilihan profesi mahasiswa akuntansi.

4. Widayanti (2012)

12

2.2. Landasan Teori

2.2.1. Pengertian Profesi

Menurut Regar (1998 : 8), Profesi berdasarkan pengertian yang sempit adalah suatu jenis pekerjaan yang dipangku oleh jabatan khusus tertentu dalam masyarakat dengan memenuhi syarat dan ciri tertentu.

Syarat dan ciri tertentu tersebut antara lain :

1. Pengetahuan yang diperoleh dengan cara mengikuti pendidikan yang teratur dan dibuktikan dengan tanda atau ijazah keahlian dan memiliki kewenangan dalam keahliannya.

2. Jasa yang diberikan dibutuhkan oleh masyarakat dan memiliki monopoli dalam memberikan pelayanan.

3. Memiliki organisasi yang mendapat pengakuan masyarakat atau pemerintah dengan perangkat kode etik untuk mengatur anggotanya serta memiliki budaya profesi.

4. Suatu ciri yang membedakannya dengan perusahaan yakni tidak mengejar keuntungan yang sebesar-besarnya, tetapi lebih mengutamakan pelayanan dengan memberikan jasa yang setimpal. Pada dasarnya ciri profesi ini berlaku untuk semua profesi seperti kedokteran, pengacara, akuntan dan lain-lain (Carey, 1970 : Loeb, 1978 ) Dalam Regar (1998 : 8).

2.2.2. Profesi Akuntan

Menurut International Federation of Accountants dalam Regar (2003:3) yang dimaksud profesi akuntan adalah semua bidang pekerjaan yang mempergunakan keahlian di bidang akuntansi, termasuk bidang pekerjaan akuntan publik, akuntan intern yang bekerja pada perusahaan industri, keuangan dagang, akuntan yang bekerja di pemerintah, dan akuntan sebagai pendidik.

Dalam arti sempit, profesi akuntan adalah ruang lingkup pekerjaan yang lazimnya terdiri dari pekerjaan audit, akuntansi, pajak dan konsultasi manajemen (Regar, 2003:3).

Profesi akuntansi sebagai pemberi jasa dalam informasi keuangan memiliki tiga aspek yang terkait satu sam lain yakni pendidikan, praktik, dan penelitian. (Sterling, 1973, Bell dan Wright, 1995 dalam Syukriy Abdullah dan Syukur Selamat, 2002).

2.2.3. Jenis – jenis Profesi Akuntan

1. Akuntan Publik

14

2. Akuntan Internal

Adalah akuntan yang bekerja di perusahaan, karir pada bidang ini disebut sebagai private (or managerial accounting). Aktivitas profesi akuntansi ini antara lain adalah cost accounting, budgeting, general accounting, accounting information system, tax accounting dan

internal auditing.

3. Akuntan Pemerintah

Adalah akuntan yang bekerja di lingkup pemerintahan.

4. Akuntan Pendidik :

Profesi akuntansi yang menghasilkan sumber daya manusia yang berkarir pada tiga bidang akuntansi lainnya. Akuntan pendidik melaksanakan proses penciptaan professional baik profesi akuntan publik, akuntan perusahaan, akuntan pemerintah, maupun akuntan pendidik sendiri.

2.2.4. Profesi Akuntan Pemerintah

Menurut Mulyadi (2002: 29), Akuntan pemerintah yaitu akuntan profesional yang bekerja pada instansi pemerintah yang tugas pokoknya yaitu melakukan pemeriksaaan atas pertanggungjawaban keuangan yang disajikan oleh unit-unit organisasi dalam pemerintahan atau

pertanggungjawaban keuangan yang ditujukan kepada pemerintah. Meskipun terdapat banyak akuntan yang bekerja di instansi pemerintah, namun umumnya yang disebut akuntan pemerintah adalah akuntan yang bekerja di Badan Pengawas Keuangan dan Pembangunan (BPKP) dan Badan Pemeriksa Keuangan dan Instansi Pajak.

2.2.5. Faktor-Faktor Yang Mempengaruhi Pemilihan Profesi

Dalam penelitian ini, faktor-faktor yang mempengaruhi pemilihan profesi dikelompokkan dalam tiga kelompok, yaitu:

1. Indeks Prestasi Kumulatif ( IPK )

Prestasi belajar adalah hasil usaha dari semua kegiatan yang di lakukan mahasiswa, baik dari belajar, pengalaman dari latihan dari suatu kegiatan. Untuk mengetahui hasil dari belajar mahasiswa dibuatlah suatu alak pengukur atau tes prestasi (achievement test). Hasil pengukuran melalui tes hasil belajar dapat dinyatakan dalam bentuk angka 0-4 atau A, B, C, D, E. Tingkatan nilai test ini diatur menurut rangking dan diformulasikan dalam bentuk (IP).

16

2. Penghargaan Finansial

Gaji atau Penghargaan Finansial dianalisis dengan juga pernyataan gaji awal yang tinggi tersedianya dana pensiun dari kenaikan gaji lebih cepat. Menurut (Wijayanti,2001 dan Setiyani, 2005 dalam Yuanita Widyasari, 2010) disebutkan penghasilan atau gaji merupakan hasil yang diperoleh sebagai kontraprestasi dari pekerjaan yang telah diyakini secara mendasar bagi sebagian besar perusahaan sebagai daya tarik utama untuk memberikan kepuasan bagi karyawan.

Gaji merupakan salah satu bentuk kompensasi yang diberikan perusahaan atau pemerintah kepada karyawan yang merupakan dorongan utama bagi karyawan untuk bekerja. Gaji yang diberikan kepada karyawan sangat berpengaruh ada tingkat kepuasan kerja, motivasi kerja dan hasil kerja. (Azlina, 2009).

3. Nilai – Nilai Sosial

Nilai – Nilai sosial berhubungan dengan kemampuan seseorang di masyarakat atau nilai seseorang yang dilihat dari sudut pandang orang-orang di lingkungannya (Absara, 2011).

Nilai – Nilai Sosial berkaitan dengan pandangan masyarakat terhadap profesi yang dipilih mahasiswa. Faktor nilai–nilai sosial meliputi kesempatan melakukan kegiatan sosial, kesempatan berinteraksi dengan orang lain, kepuasan pribadi, kesempatan menjalankan hobi, perhatian

terhadap perilaku individu, gengsi pekerjaan dan kemungkinan bekerja dengan ahli bidang lain. (Yendrawati, 2007).

2.3 Kerangka Pikir

2.3.1. Pengaruh Indeks Prestasi Kumulatif (IPK) terhadap Pemilihan

Profesi Sebagai Akuntan Pemerintah

IPK telah lama menjadi syarat untuk melamar pekerjaan. Seseorang dari lulusan perguruan tinggi misalnya hanya boleh melamar bila IPKnya 3,0. Rupanya persyaratan IPK saja belum cukup karena disinyalir belum menjamin kualitas seorang alumni. IPK boleh tinggi tetapi prestasi kerja belum tentu. Lagi pula IPK alumni dari suatu perguruan tinggi merupakan prestasi relatif yang belum tentu sama kualitasnya dengan alumni perguruan tinggi lainnya. Barangkali ini merupakan salah satu “kiat” perusahaan untuk memperoleh calon pegawai yang memenuhi kriteria mereka. Sehingga IPK turut berpengaruh terhadap kesempatan kerja.

18

lowongan kerja di media massa atau internet. Walaupun seorang itu punya kemampuan bagus kalau IPK tidak sampai 3 jelas surat lamaran kerjanya langsung dibuang dikotak sampah. Ibarat masuk rumah, sarjana yang memiliki IPK 3 sudah bisa masuk dulu. (Nurman dkk, 1994 dalam Siregar, 2006) menyatakan bahwa Indeks Pretasi Kumulatif berguna membantu meramalkan keberhasilan mahasiswa dimasa yang akan datang. Nilai yang diperolehnya dapat dipakai sebagai petunjuk untuk menetapkan suatu keputusan tentang diperkenankan atau tidak mahasiswa tersebut melanjutkan pelajaran pada semester atau tingkat yang lebih tinggi. Indeks prestasi juga dapat dimanfaatkan untuk menilai keberhasilan mahasiswa dalam menguasai kompetensi-kompetensi yang menjadi tujuan mata kuliah yang diambilnya. Lebih jauh lagi bahwa prestasi mahasiswa di perguruan tinggi dapat turut menentukan kesempatan kerja yang lebih baik sekaligus menentukan masa depannya. Memang saat ini persaingan dunia kerja sangatlah ketat, banyak perusahaan mencari pekerja yang benar-benar memenuhi kualifikasinya. Jadi dapat di simpulkan bahwasanya Indeks Prestasi Kumulatif (IPK) adalah salah satu faktor yang mempengaruhi mahasiswa untuk memilih profesi apa yang ia inginkan di masa depan karena IPK bisa dijadikan tolak ukur kecerdasan seorang mahasiswa yang dari IPK itulah para perusahaan atau organisasi menilai apakah para mahasiswa tersebut layak untuk berada di perusahaan atau organisasinya.

2.3.2. Pengaruh Penghargaan Finansial terhadap pemilihan profesi

sebagai akuntan pemerintah

Penghargaan finansial adalah sejumlah upah yang diterima dan tingkat dimana hal ini bisa dipandang sebagai hal yang dianggap pantas dibandingkan dengan orang lain dalam organisasi (Luthans, 2005 : 243).

20

Prinsip dasar kebijakan Remunerasi adalah adil dan proporsional. Artinya kalau kebijakan masa lalu menerapkan pola sama rata (generalisir), sehingga dikenal adanya istilan PGPS (pinter goblok penghasilan sama). Maka dengan kebijakan Remunerasi, besar penghasilan (reward) yang diterima oleh seorang pejabat akan sangat ditentukan oleh bobot dan harga jabatan yang disandangnya.

Manfaat gaji sebagai dasar untuk penghargaan karyawan adalah suatu praktek manajemen yang diterima secara luas. Manfaat gaji didefinisikan sebagai setiap sistem kompensasi yang mendasari gaji individu berdasarkan prestasi yang diukur dari individu yang bersangkutan.

Saat ini penghargaan finansial atau gaji masih dipandang sebagai alat ukur untuk menilai pertimbangan jasa yang telah diberikan karyawan sebagai imbalan yang telah diperolehnya. Seseorang yang bekerja tidak hanya sekedar untuk memenuhi kebutuhan ekonomi saja, akan tetapi alasan kuat yang mendasar sampai sekarang mengapa seseorang bekerja hanya untuk alasan faktor ekonomi. Hal ini berkaitan dengan pemenuhan kebutuhan fisiologi dalam kata lain karyawan hrus memenuhi kebutuhan hidupnya melalui pendapatan yang ia peroleh karena dari situlah semua kebutuhan hidupnya bisa di bayar.

2.3.3. Pengaruh Nilai-nilai Sosial terhadap pemilihan profesi sebagai

akuntan pemerintah

Wijayanti (2001) mengungkapkan bahwa nilai-nilai sosial, dipertimbangkan oleh mahasiswa akuntansi dalam memilih profesi yang meliputi : kesempatan berinteraksi, kepuasan pribadi, kesempatan untuk menjalankan hobi, dan perhatian perilaku individu. Pandangan mahasiswa akuntansi terhadap hal-hal tersebut juga berbeda-beda sesuai dengan jenis pekerjaan dalam profesi yang dipilih.

(Stolle, 1976, Wijayanti, 2001 dalam Rochmatullah : 2007) menunjukkan bahwa nilai-nilai sosial yang ditunjukkan sebagi faktor-faktor yang menampakkan kemampuan seseorang pada masyarakatnya, atau dengan kata lain nilai seseorang dari sudut pandang orang-orang disekitarnya.

22

2.3.4 Diagram Kerangka Pikir :

Analisis Regresi Linier Berganda

2.4. Hipotesis

Sebagaimana telah dikemukakan pada perumusan masalah, landasan teori, dan tujuan penelitian diatas, maka selanjutnya dirumuskan hipotesis penelitian sebagai berikut :

H : Diduga terdapat pengaruh IPK, Penghargaan Finansial, dan Nilai-nilai Sosial terhadap pemilihan profesi sebagai akuntan pemerintah.

IPK

(X1)

Penghargaan Finansial

(X2)

Nilai-nilai Sosial (X3)

Pemilihan

Profesi Sebagai

Akuntan

Pemerintah

23

METODE PENELITIAN

3.1. Definisi Operasional Variabel dan Pengukuran Variabel

3.1.1. Definisi Operasional Variabel

Definisi operasional adalah suatu definisi yang diberikan kepada suatu

variabel dengan cara memberikan arti atau menspesifikasikan kegiatan

ataupun memberikan suatu operasional yang diperlukan untuk mengukur

variabel tersebut (Nazir, 2005:126).

a. Variabel bebas (X) atau variabel independen yang merupakan

variabel yang mempengaruhi atau yang menjadi sebab perubahannya

atau timbulnya variabel terikat.

b. Variabel terikat (Y) atau variabel dependen yang merupakan

variabel yang dipengaruhi atau yang menjadi akibat karena adanya

Sesuai dengan judul yang dikemukakan dalam penelitian ini, maka

variabel-variabel yang akan diamati adalah sebagai berikut :

Y = Profesi Sebagai Akuntan Pemerintah

Adalah akuntan professional yang bekerja di instansi pemerintah yang tugas

pokoknya melakukan pemeriksaaan terhadap pertanggungjawaban keuangan

yang disajikan oleh unit-unit organisasi dalam pemerintah atau

pertanggungjawaban keuangan yang ditujukan kepada pemerintah. (Mulyadi

2002: 29)

X1= Indeks Prestasi Kumulatif

Adalah persepsi mahasiswa terhadap mekanisme penilaian keseluruhan

prestasi dalam sistim perkuliahan selama masa kuliah.

X2 = Penghargaan Finansial

Adalah pengeluaran untuk kompensasi yang harus dibayarkan kepada

pegawai berupa gaji pokok ditambah dengan tunjangan-tunjangan yang sah

yang berhak diterima oleh penerima gaji berdasarkan peraturan

perundang-undangan yang berlaku. (Karengga : 2012)

X3 = Nilai-nilai Sosial

Adalah dengan pandangan masyarakat terhadap karir yang dipilih mahasiswa.

Nilai-nilai sosial berkaitan dengan pandangan masyarakat terhadap karir yang

mereka pilih mempunyai nilai-nilai sosial. Faktor nilai-nilai sosial meliputi

kesempatan melakukan kegiatan sosial kesempatan berinteraksi dengan orang

lain, kepuasan pribadi, kesempatan menjalankan hobi, perhatian terhadap

perilaku individu, gengsi pekerjaan dan kemungkinan bekerja dengan ahli

bidang lain. (Wahyuningtias : 2012)

3.1.2. Pengukuran Variabel

1. Pengukuran Variabel yang digunakan untuk Pemilihan Profesi Sebagai

Akuntan Pemerintah sebagai variabel terikat (Y) yaitu skala interval

dengan teknik pengukuran likert dengan pola

STS TS C S SS

1 2 3 4 5

Skala terendah Skala tertinggi

Responden diminta untuk memilih salah satu nilai dalam skala satu

sampai lima. Skala terendah (nilai 1) menunjukkan Pemilihan Profesi

Sebagai Akuntan Pemerintah yang rendah dan skala tertinggi (nilai 5)

menunjukkan Pemilihan Profesi Sebagai Akuntan Pemerintah yang

Variabel ini diukur dengan menggunakan instrument berupa kuisioner

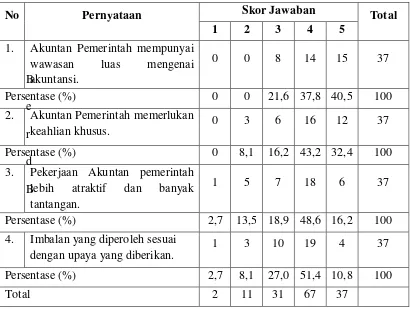

terdiri dari empat pertanyaan dengan indikator, sebagai berikut :

1. Akuntan Pemerintah mempunyai wawasan luas mengenai akuntansi.

2. Akuntan Pemerintah memerlukan keahlian khusus.

3. Pekerjaan Akuntan pemerintah lebih atraktif dan banyak tantangan.

4. Imbalan yang diperoleh sesuai dengan upaya yang diberikan.

1. Pengukuran Variabel untuk Indeks Prestasi Kumulatif (IPK) sebagai

variabel bebas (X1) menggunakan skala interval dengan teknik

pengukuran likert dengan pola

STS TS C S SS

1 2 3 4 5

Skala terendah Skala tertinggi

Responden diminta untuk memilih salah satu nilai dalam skala satu

sampai lima. Skala terendah (nilai 1) menunjukkan Prestasi Kumulatif

(IPK) yang buruk dan skala tertinggi (nilai 5) menunjukkan Prestasi

Kumulatif (IPK) yang baik.

Variabel ini diukur dengan menggunakan instrument berupa kuisioner

yang dikembangkan oleh (Siregar, 2006) terdiri dari empat pertanyaan

dengan indikator, sebagai berikut :

1. IPK sangat penting.

2. Instansi menetapkan standar IPK tertentu.

3. IPK minimal 3,0.

4. IPK mempengaruhi pemilihan profesi.

2. Pengukuran Variabel untuk Penghargaan Finansial sebagai variabel bebas

(X2) menggunakan skala interval dengan teknik pengukuran likert dengan

pola

STS TS C S SS

1 2 3 4 5

Skala terendah Skala tertinggi

Responden diminta untuk memilih salah satu nilai dalam skala satu

sampai lima. Skala terendah (nilai 1) menunjukkan Penghargaan Finansial

yang rendah dan skala tertinggi (nilai 5) menunjukkan Penghargaan

Finansial yang tinggi.

Variabel ini diukur dengan menggunakan instrument berupa kuisioner

yang dikembangkan oleh (Karengga 2012) terdiri dari empat pertanyaan

dengan indikator, sebagai berikut :

1. Gaji awal yang tinggi

3. Kenaikan gaji yang lebih cepat

4. Dana pensiun yang akan diperoleh.

3. Pengukuran Variabel Nilai – Nilai Sosial sebagai variabel bebas (X3)

menggunakan skala interval dengan teknik pengukuran likert dengan pola

STS TS C S SS

1 2 3 4 5

Skala terendah Skala tertinggi

Responden diminta untuk memilih salah satu nilai dalam skala satu

sampai lima. Skala terendah (nilai 1) menunjukkan Nilai – Nilai Sosial

yang rendah dan skala tertinggi (nilai 5) menunjukkan Nilai – Nilai Sosial

yang tinggi.

Variabel ini diukur dengan menggunakan instrument berupa kuisioner

yang dikembangkan oleh (Wahyuningtias 2012) terdiri dari empat

pertanyaandengan indikator, sebagai berikut :

1. Pekerjaan yang bergengsi serta prestisius

2. Pandangan positif dari masyarakat

3. Kesempatan bekerja dengan ahli bidang lain

4. Kesempatan menjalankan hobi

3.2 Teknik Pengambilan Sampel 3.2.1 Obyek Penelitian

Mahasiswa program studi akuntansi di Universitas Pembangunan

Nasional “Veteran” Jawa Timur yang masih aktif dan memilih konsentrasi

akuntansi keuangan sektor publik tahun angkatan 2009. Alasan memilih

mahasiswa akuntansi angkatan 2009 adalah :

1. Mahasiswa angkatan 2009 sudah pada semester akhir sehingga

mereka relatif memiliki rencana mengenai masa depan setelah

kelulusannya.

2. Mahasiswa diharapkan telah memiliki pengetahuan yang memadai

tentang profesi akuntansi sehingga dapat memberikan jawaban

sesuai dengan rencana mereka.

3.2.2 Populasi

Populasi adalah wilayah generalisasi yang terdiri atas obyek atau

subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan

oleh peneliti (Sugiyono, 2006 : 90).

Populasi merupakan kelompok subjek atau objek yang memiliki

ciri-ciri atau karakteristik tertentu yang berada dengan kelompok subjek atau

objek lain, dari kelompok tersebut akan dikenai generalisasi dari hasil

Target populasi dalam penelitian ini adalah mahasiswa akuntansi

sektor publik angkatan 2009 yang berjumlah 37 mahasiswa (bersumber dari

Progdi Akuntansi)

3.2.3 Sampel

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi (Sugiyono, 2006 : 91). Pengambilan sampel menggunakan cara non probability sampling dengan menggunakan teknik Accidental Sampling yaitu berdasarkan kebetulan/siapa saja yang kebetulan bertemu dengan peneliti bila

dipandang yang kebetulan tersebut cocok sebagai sumber data (Sugiyono,

2006:96).

3.3 Teknik Pengumpulan Data

Jenis data yang digunakan dalam penelitian ini adalah :

1. Data Primer

adalah data yang dikumpulkan untuk penelitian dari tempat aktual

terjadinya peristiwa (Sekaran, 2006: 77), Data primer dalam penelitian ini

adalah data dalam penyusunan dari mahasiswa Universitas Pembangunan

Nasional “Veteran” Jawa Timur yang diambil dengan cara menyebarkan

kuesioner.

2. Data sekunder

adalah data yang diperoleh melalui sumber yang ada (Sekaran, 2006: 77),

Data sekunder dalam penelitian ini adalah data jumlah mahasiswa yang

akan menjadi objek dalam penelitian ini.

Metode dalam teknik pengumpulan data yang digunakan oleh penulis

adalah sebagai berikut :

1. Study Kepustakaan

Yaitu mempelajari dan memahami buku literature atau sumber lain yang

ada di perpustakaan terutama berkaitan dengan Profesi Akuntan

Pemerintah.

2. Study Lapangan, meliputi :

- Observasi

Mengemukakan hal-hal yang diobservasi dengan kata lain langsung

mendatangi objek penelitian.

- Kuisioner

Mengumpulkan data dengan memberi daftar pertanyaan tertulis yang

telah dirumuskan sebelumnya yang akan responden jawab.

- Interview

3.4 Uji Validitas dan Reliabilitas Data

Uji validitas dilakukan untuk mengetahui sejauh mana alat pengukur

(kuesioner) mengukur apa yang diinginkan. Valid atau tidaknya alat ukur

tersebut dapat diuji dengan mengkorelasikan antara skor yang diperoleh pada

masing-masing butir pertanyaan dengan skor total yang diperoleh dari

penjumlahan semua skor pertanyaan (Sumarsono,2004:31).

Apabila korelasi antara skor total dengan skor masing-masing

pertanyaan ditunjukkan dengan taraf signifikan lebih kecil dari 0,05, maka

dapat dikatakan bahwa alat pengukur tersebut mempunyai validitas

(Sumarsono, 2004:31)

Uji reliabilitas digunakan untuk mengetahui apakah jawaban yang

diberikan responden dapat dipercaya atau dapat diandalkan. Hasil pengukuran

tetap konsisten bila dilakukan pengukuran dua kali atau lebih terhadap objek

dan alat pengukur yang sama (Sumarsono,2004:34).

Menurut Ghozali (2006:46), dasar pengambilan reabilitas, yaitu

sebagai berikut:

1. Jika nilai Cronbach Alpha > 0.60, maka variabel dikatakan reliabel.

2. Jika nilai Cronbach Alpha < 0.60, maka variabel dikatakan tidak reliabel.

Menurut Ghozali (2006 : 133), suatu konstruk atau variabel dikatakan

reliable jika memberikan nilai Cronbach Alpha > 0,60.

3.5 Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah suatu data

mengikuti sebaran normal atau tidak. Untuk mengetahui apakah data tersebut

mengikuti sebaran normal dapat dilaukan berbagai metode diantaranya

metode Kolmogorov Smirnov (Sumarsono, 2004 : 40).

Distribusi data mengikuti distribusi normal adalah jika nilai

signifikasinya lebih dari 5% dan distribusi tidak normal jika nilai

signifikasinya lebih kecil dari 5% (Ghozali, 2006:39).

3.6 Uji Asumsi Klasik

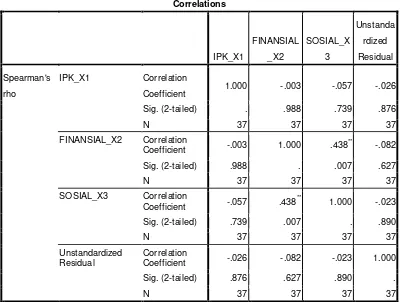

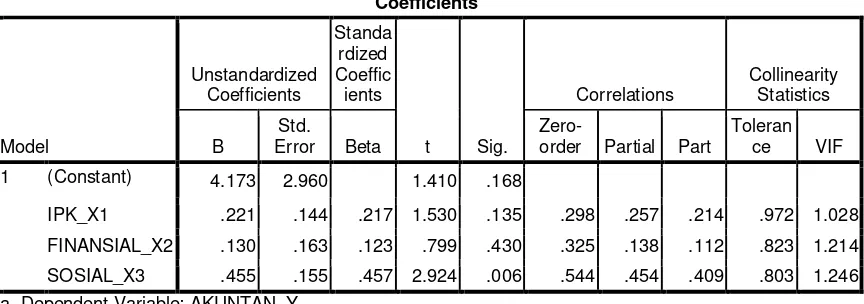

1. Multikolineritas

Uji multikolinieritas bertujuan untuk menguji apakah dalam

persamaan regresi ditemukan adanya korelasi antara variabel bebas. Model

regresi yang baik seharusnya tidak terjadi korelasi antara variabel bebas.

Identifikasi secara statistik ada atau tidaknya gejala multikolinieritas

dapat dilakukan dengan menghitung VIF (Variance Inflation Factor).

VIF menyatakan tingkat pembengkakan variance, apabila VIF > 10,

maka hal ini berarti terdapat Multikolinieritas pada persamaan linier

(Ghozali, 2006 : 95).\

2. Autokerelasi

Tujuan pengujian ini adalah menguji apakah dalam suatu model

regresi linier ada korelasi antara kesalahan pengganggu pada periode t-1. Jika

terjadi korelasi, maka dinamakan ada problem autokorelasi. Autokorelasi

muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama

lain atau time series (Ghozali, 2006:99). Dalam pengujian ini, uji autokorelasi

tidak dilakukan karena data yang digunakan bukan data time series.

3. Heteroskedastisitas

Tujuan pengujian ini adalah untuk mengetahui apakah dalam sebuah

model regresi terjadi ketidaksamaan varians dari residual suatu pengamatan ke

pengamatan lain. Jika varians dari residual suatu pengamatan ke pengamatan

lain tetap, disebut homoskedastisitas dan jika berbeda disebut

heteroskedastisitas. Model regresi yang baik adalah tidak terjadi

heteroskedastisitas (Ghozali, 2006:125).

Menurut Santoso (2002 : 301), deteksi adanya heteroskedastisitas,

yaitu :

Nilai probabilitas > 0,05, berarti bebas dari heteroskedastisitas.

Nilai probabilitas < 0,05, deteksi adanya heteroskedastisitas.

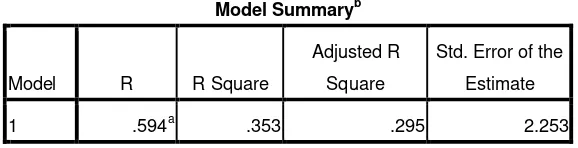

3.7. Uji Regresi Linear Berganda

Teknik analisis yang digunakan adalah regresi linier berganda yang

digunakan untuk mengetahui pengaruh variabel terikat (Y) yaitu Pemilihan

Profesi Sebagai Akuntan Pemerintah, sedangkan variabel bebasnya terdiri dari

Indeks Prestasi Kumulatif (X1), Penghargaan Finansial (X2), Nilai-nilai Sosial

(X3). Persamaan yang dipergunakan dalam penelitian ini adalah sebagai

berikut :

Y = + + + + ……( Uyanto, 2009:243)

Keterangan :

Y = Pemilihan Profesi Sebagai Akuntan Pemerintah

= Konstanta

s/d = Koefisien Regresi untuk X1 s/d X3

X2 = Penghargaan Finansial

X3 = Nilai-Nilai Sosial

e = Standart Error

3.8 Uji Hipotesis

Uji hipotesis dilakukan dengan menggunakan uji hipotesis dengan

menggunakan rumus Uji F dan Uji T. Langkah-langkah penyajian yang

dilakukan untuk masing-masing uji hipotesis antara lain seperti berikut :

1. Uji F

Untuk menguji signifikan atau tidaknya pengaruh variabel bebas

secara simultan terhadap variabel terikat.

Hipotesis Statistik

a. Ho : = 0, menunjukkan tidak ada pengaruh yang signifikan antara

IPK, Penghargaan Finansial, dan Nilai-nilai Sosial berpengaruh secara

simultan terhadap Pemilihan Profesi Sebagai Akuntan Pemerintah.

b. Dalam penelitian ini menggunakan tingkat signifikansi 0,05 dengan

derajat kebebasan ( n-k ). Dimana n = jumlah pengamatan dan k =

jumlah variabel.

c. Menentukan nilai F hitung

Nilai F hitung dapat diperoleh dengan rumus sebagai berikut :

R2 / ( k-1 )

F hitung = (Gujarati, 2006:195)

( 1-R2) / ( n-k )

Keterangan : F hitung = F hasil perhitungan

R2 = Koefisien determinasi atau koefisiensi korelasi berganda

k = Jumlah data

n = Jumlah pengamatan

d. Menentukan kriteria daerah penerimaan dan penolakan Ho

Jika F hitung < F tabel, maka Ho diterima dan H1 ditolak

Jika F hitung > F tabel, maka Ho ditolak dan H1 diterima

2. Uji t

Uji t adalah untuk menguji apakah suatu variabel bebas berpengaruh

atau tidak terhadap variabel terikat (Suharyadi dan Purwanto, 2004 :525).

a. Ho : ≠ 0, menunjukkan ada pengaruh yang signifikan antara IPK,

Penghargaan Finansial, dan Nilai-nilai Sosial, berpengaruh secara

parsial terhadap Pemilihan Profesi Sebagai Akuntan Pemerintah.

b. Dalam penelitian ini menggunakan tingkat signifikansi 0,05 dengan

derajat kebebasan ( n-k ), dimana n = jumlah pengamatan dan k =

jumlah variabel.

c. Mengguanakan nilai t hitung

Nilai t hitung udapat diperoleh dengan menggunakan rumus sebagai

berikut :

bi - B

t hitung = (Suharyadi dan Purwanto, 2004 :526) S (bi)

Keterangan : t hitung = Hasil Perhitungan

bi = Koefisien Regresi Variabel Bebas

B = Nilai parameter populasi sebenarnya

S (bi) = Standar error dari koefisien regresi

d. Kriteria yang digunakan dalam t hitung adalah sebagai berikut :

Menentukan kriteria daerah penerimaan dan penolakan Ho

Jika t hitung < F tabel, maka Ho diterima dan H1 ditolak

Jika t hitung > F tabel, maka Ho diterima dan H1 diterima

HASIL ANALISIS DAN PEMBAHASAN

4.1. Deskripsi Objek Penelitian

4.1.1. Sejarah Singkat Universitas Pembangunan Nasional ”Veteran” Jawa

Timur

Universitas Pembangunan Nasional (UPN) ”Veteran” Jawa Timur

adalah salah satu lembaga pendidikan tinggi swasta di Indonesia pada

awalnya merupakan Akademi Administrasi Perusahaan ”Veteran” (AAPV)

Surabaya, didirikan oleh para pejuang kemerdekaan Republik

Indonesia pada tanggal 5 Juli 1959. Kemudian pada tanggal 1 April 1966

oleh Kementerian Transmigrasi, Urusan Veteran dan Demobilisasi

disatukan dalam Perguruan Tinggi Pembangunan Nasional (PTPN) ”

Veteran” cabang Jawa Timur.

Berdasarkan Surat Keputusan Menteri Transmigrasi, Urusan Veteran

dan Demobilisasi Nomor 062/Kpt/MENTRANVED/68 tanggal 17 Mei

1968

PTPN ”Veteran” cabang Jawa Timur melakukan pemekaran menjadi

tiga (3) Fakultas yang terdiri dari Fakultas Ekonomi, Pertanian dan

Teknik Kimia. Pada tahun 1976 PTPN ”Veteran” Jawa Timur beralih status

40

Keamanan Republik Indonesia, dan selanjutnya pada tanggal 30 Juni 1978

terjadi perubahan nama menjadi Universitas Pembangunan Nasional

”Veteran” cabang Jawa Timur.

UPN ”Veteran” cabang Jawa Timur yang semula merupakan salah

satu cabang dari UPN ”Veteran” Yogyakarta, akhirnya menjadi suatu

perguruan tinggi yang mandari dan dipimpin oleh seseorang Rektor,

berdasarkan Surat Keputusan Menteri Pertahanan dan Keamanan Nomor:

Kep/01/II/1993 tanggal 27 Februari 1993 tentang Penataan UPN ”Veteran”,

berubah namanya menjadi UPN ”Veteran” Jawa Timur. Seiring kebutuhan

dan perkembangan dunia pendidikan akhirnya berdasarkan Surat

Keputusan Bersama Mendikbud dan Menhankam pada tanggal 29

November 1994 UPN ”Veteran” Jawa Timur beralih status dari Perguruan

Tinggi Kedinasan (PTK) menjadi Perguruan Tinggi Swasta (PTS).

Sesuai dengan instruksi Menteri Pertahanan dan Keamanan Nomor:

Inst/01/II/1996 tanggal 6 Februari 1996 tentang Pelaksanaan Pelimpahan

Wewenang dan Tanggung jawab PembinaanUniversitas Pembangunan

Nasional ”Veteran” telah diserahkan pembinannya kepada Yayasan

Kejuangan Panglima Besar Sudriman (YKPBS) yang berkududukan

dibawah Departemen Pertahanan Jl. Merdeka Barat 13 Jakarta, yang juga

membina SMU Unggulan Taruna Nusantara di Magelang.

Saat ini UPN ”Veteran” Jawa Timur telah memiliki Enam (6)

Fakultas dan Program Pascasarjana dengan delapan belas (18) Program

Studi/Jurusan sebagai berikut :

1. Fakultas Ekonomi, dengan 3 program studi, sebagai berikut :

a. Ekonomi Pembangunan

b. Manajemen

c. Akuntansi

2. Fakultas Pertanian, dengan 2 program studi, sebagai berikut :

a. Agriteknologi

b. Agribisnis

3. Fakultas Teknologi Industri, dengan 4 program studi, sebagai

berikut :

a. Teknik Kimia

b. Teknik Industri

c. Teknologi Pangan

d. Teknik Informatika

4. Fakultas Ilmu Sosial dan Politik, dengan 3 program studi, sebagai

42

a. Administrasi Publik

b. Administrasi Bisnis

c. Ilmu Komunikasi

d. Hubungan Internasional

5. Fakultas Teknik Sipil dan Perencanaan, dengan 3 program studi,

sebagai berikut :

a. Teknik Arsitektur

b. Teknik Lingkungan

c. Teknik Sipil

6. Fakultas Hukum, dengan satu program studi, sebagai berikut :

a. Ilmu Hukum

7. Pasca Sarjana (S-2), dengan 3 program studi, sebagai berikut :

a. Magister Manajemen Agribisnis

b. Magister Manajemen

c. Akuntansi

4.1.2. Tempat Kedudukan

Terletak di Jl. Raya Rungkut Madya Surabaya, memiliki 20 gedung

pada 22 hektar luas tanah, termasuk gedung Giri Pustaka dan Gedung Giri

Loka Pusat Olah Raga.

4.1.3. Falsafah, Visi, Misi dan Tujuan

4.1.3.1. Falsafah

Turut serta mencerdaskan sumber daya manusia Indonesia melalui

wahana pendidikan tinggi Universitas Pembangunan Nasional “Veteran”

adalah sebagian dari perbuatan mulia dan ibadah kepada Tuhan Yang Maha

Esa.

4.1.3.2. Visi

UPN “Veteran” Jawa Timur mempunyai cita-cita ke depan yang

dituangkan dalam bentuk visi : Menjadi Perguruan Tinggi yang terdepan,

modern dan mandiri dalam mengembangkan Tridharma Perguruan Tinggi,

untuk menghasilkan lulusan sebagai pioner pembangunan yang profesional,

inovatif dan produktif, dilandasi moral Pancasila, jiwa kejuangan yang

tinggi dan wawasan kebangsaan dalam rangka menunjang pembangunan

44

4.1.3.3. Misi

Untuk mewujudkan ciri khas tersebut, UPN “Veteran” Jawa Timur

mempunyai misi yaitu:

a. Menyelenggarakan pendidikan, penelitian dan pengabdian

kepada masyarakat dengan senantiasa mengedepankan mutu hasil didik

yang didukung oleh tenaga pengajar yang berkualitas dan berpengalaman.

b. Menghasilkan lulusan yang cakap, profesional, kreatif, inovatif,

dan produktif yang mampu bersaing dan mengisi peluang bursa tenaga

kerja serta menciptakan lapangan kerja.

c. Membekali dan memantapkan setiap mahasiswa agar menjadi

manusia yang bertaqwa kepada Tuhan Yang Maha Esa, memiliki jiwa

pengabdian dan tanggung jawab serta disiplin yang tinggi, cinta kepada

tanah air dan bangsa dalam rangka menunjang pembangunan nasional.

4.1.3.4. Tujuan

Menunjang pembangunan nasional di bidang pendidikan tinggi dalam

rangka terciptanya sumber daya manusia yang cakap, profesional, beriman

dan bertaqwa kepada Tuhan Yang Maha Esa, memiliki disiplin, tanggung

jawab dan pengabdian yang tinggi serta rasa kepedulian terhadap

pembangunan nasional.

4.1.4. Deskripsi Fakultas Ekonomi

Program pendidikan Strata I bidang ekonomi nasional merupakan

suatu kebutuhan khusus dalam pembangunan nasional era reformasi. Oleh

karena itu program pendidikan Strata I Fakultas Ekonomi UPN ”Veteran”

Jawa Timur dimaksudkan untuk menghasilkan Sarjana Ekonomi yang

mampu memenuhi tuntutan pembangunan nasional, mandiri, peka terhadap

perubahan sosial, dan iptek yang berkaitan dengan pembangunan ilmu

ekonomi. Disamping itu harus mampu pula memelihara persatuan dan

kesatuan bangsa, mengembangkan Demokrasi Pancasila dan UUD 1945.

Dengan bekal pengalaman fakultas ekonomi yang didirikan sejak 21

Maret tahun 1966, yang semula Akademik Administrasi Perusahaan

Veteran (AAPV) ini akan selalu berupaya untuk meningkatkan kinerja

dengan mencetak sarjana ekonomi yang berkualitas dan mampu bersaing

secara global. Hingga saat ini Fakultas Ekonomi terdiri dari 3 jurusan yaitu

Manajemen, Akuntansi, dan Ilmu Studi Pembangunan. Manajemen dan

Ilmu study Pembangunan telah mempunyai status akreditas B. Sedangkan

Akutansi mempunyai status akreditas A.

4.1.5. Riwayat Progdi Akuntansi

Jurusan akuntansi UPN “Veteran” Jawa Timur yang berdiri pada

tahun 1974 merupakan salah satu dari 17 (tujuh belas) jurusan akuntansi di

Universitas Pembangunan Nasional “Veteran” Jawa Timur. Alasan

46

a. Mendukung program pemerintah untuk mencerdaskan bangsa.

b. Pada tahun 1974 belum banyak perguruan tinggi di Surabaya dan

Jawa Timur mendirikan progdi akuntansi.

c. Perkembangan industri, perdagangan, perbankan di propinsi Jawa

Timur khususnya kota Surabaya sangat pesat.

d. Kebutuhan pendidikan tinggi yang diminati masyarakat yang

semakin tinggi.

Pada awalnya jurusan memiliki status negeri kedinasan di bawah

pengelolaan Departemen Pertahanan. Pada tahun 1994 berdasarkan

Keputusan bersama Mendikbud No: Kep/0307/U/1994 dan

Menhamkam No: Kep/10/XI/1994 status Progdi Akuntansi berubah

menjadi swasta.

Pada tahun 1998 Progdi memperoleh akreditasi pertama dengan nilai

B berdasarkan Surat Keputusan BAN-PT Dirjen Dikti Depdiknas Nomor:

00177/Ak-I.1/UPIAKT/VIII/1998. Pada tahun 2003 memperoleh akreditasi

kedua dengan nilai B berdasarkan Surat Keputusan BAN-PT Dirjen Dikti

Depdiknas Nomor: 06170/Ak-VII-S1-044/UPIAKT/2003. Selanjutnya

pada tahun 2009 Progdi Akuntansi memperoleh akreditasi dengan nilai A

berdasarkan Surat Keputusan BAN-PT Dirjen Dikti Depdiknas

Nomor:039/BAN-PT/Ak-X1/S1/1/2009.

4.1.5.1. Visi Progdi Akuntansi

Sebagai pusat keunggulan (centre of excellence) dalam proses belajar

mengajar bidang ilmu akuntansi, baik bagi dunia akademik maupun praktis,

dalam rangka menghasilkan lulusan sebagai pioner pembangunan yang

profesional, inovatif, produktif, bermoral Pancasila dan memiliki nilai

kejuangan dalam menghadapi dinamika ilmu pengetahuan, teknologi dan

ekonomi global.

4.1.5.2. Misi Progdi Akuntansi

Mengembangkan kualitas sumber daya manusia yang profesional

dalam bidang akuntansi sesuai dengan tuntutan zaman melalui proses

pembelajaran, penelitian dan pengabdian masyarakat dengan

mengedepankan semangat kejuangan, ketaqwaan kepada Tuhan Yang

Maha Esa, pelayanan, adil, partisipatif, kemitraan, dapat dipercaya, saling

memajukan dan penyempurnaan berkesinambungan dalam menghasilkan

lulusan yang profesional, kreatif, inovatif dan produktif.

4.1.5.3. Tujuan Progdi Akuntansi

Mendidik mahasiswa menjadi tenaga-tenaga akuntansi yang

profesional baik secara konseptual maupun praktikal, yang memacu

intelegensi, berpikir secara mendalam dan siap berprestasi dalam bidang

48

4.2 Deskripsi Hasil Penelitian

4.2.1 Deskripsi Karakteristik Responden

Responden dari penelitian ini adalah mahasiswa S1 Program Studi

Akuntansi konsentrasi sektor publik UPN “Veteran” Jawa Timur,

angkatan 2009. Jumlah sampel yang digunakan dalam penelitian ini

sebanyak 37 responden. Data diolah menggunakan analisis regresi linier

berganda.

Adapun kelompok – kelompok responden dibagi dalam beberapa

kategori yaitu jenis kelamin terdiri dari : laki – laki dan perempuan, serta

IPK yang terdiri dari : 2,00-2,50 , 2,51-3,00 , 3,01-3,50 , 3,51-4,00 dan

responden berasal dari program studi akuntansi.

4.2.1.1 Karakteristik Responden Menurut Jenis Kelamin

Berikut adalah data pribadi responden yang diperoleh dari hasil

penyebaran kuesioner :

Karakteristik dari tingkat jenis kelamin responden dapat dilihat pada tabel di bawah ini :

Tabel 4.1 : Karakteristik Responden Menurut Jenis Kelamin

No. Jenis Kelamin Jumlah Persentase

1. Laki-laki 29 78,37%

2. Perempuan 8 21,63 %

Total 37 100%

Sumber : Data Hasil Kuesioner

Berdasarkan tabel 4.1 nampak bahwa persentase responden laki-laki sebesar 78,37% atau berjumlah 29 dan persentase untuk responden perempuan sebesar 21,63% atau berjumlah 8.

4.2.1.2 Karakteristik Responden Menurut IPK

Karakteristik dari usia responden dapat dilihat pada tabel di bawah ini :

Tabel 4.2 : Karakteristik Responden Menurut IPK

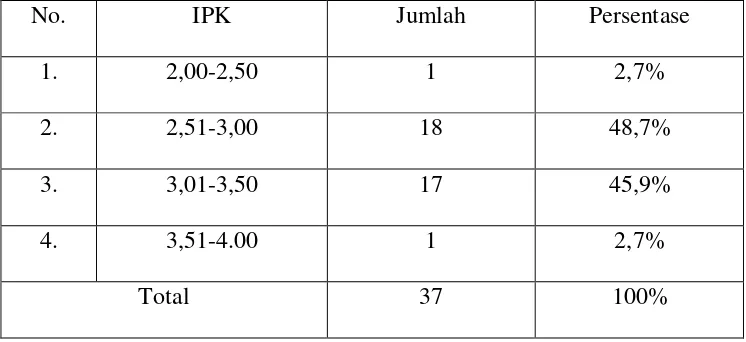

No. IPK Jumlah Persentase

1. 2,00-2,50 1 2,7%

2. 2,51-3,00 18 48,7%

3. 3,01-3,50 17 45,9%

4. 3,51-4.00 1 2,7%

Total 37 100%

50

Berdasarkan tabel 4.2 nampak bahwa mahasiswa sektor publik di dominasi dengan IPK antara 2,51-3,00 sebesar 48,7% atau 18 responden lalu 3,01-3,50 sebesar 45,9% atau 17 responden , 2,00-250 sebesar 2,7% atau 1 responden , 3,51-4,00 sebesar 2,7% atau 1 orang responden .

4.2.2 Deskripsi Variabel Indeks Prestasi Kumulatif (X1)

Indeks Prestasi Kumulatif (X1) yaitu Indeks Prestasi yang dihitung pada akhir suatu program pendidikan lengkap atau pada akhir semester kedua dan seterusnya untuk seluruh mata kuliah yang diambilnya selama mengikuti pendidikan di perguruan tinggi terkait dinyatakan dengan rentangan angka 0,00-4,00. Berikut adalah deskripsi jawaban responden pada variabel Indeks Prestasi Kumulatif :

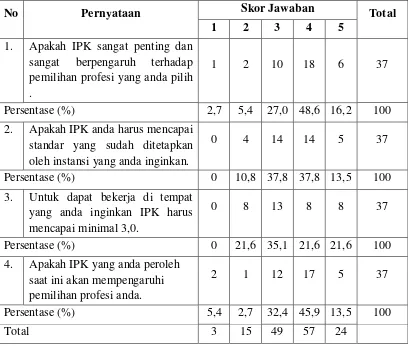

Tabel 4.3 Deskripsi Jawaban Responden Untuk Variabel (X1)

Sumber : Data Hasil Kuesioner

Berdasarkan tabel 4.3 diatas, dapat diketahui bahwa sebagian besar responden cenderung setuju dengan banyaknya responden yang memberikan jawaban pada skor 4 dengan total skor sebanyak 57 jawaban. Hal tersebut menunjukkan bahwa responden menganggap bahwa Indeks Prestasi Kumulatif mempengaruhi keputusan mereka dalam memilih karir. Responden menganggap dengan IPK yang tinggi, mereka lebih percaya diri untuk dapat menentukan pilihan profesi yang diinginkan.

No Pernyataan Skor Jawaban Total

1 2 3 4 5

1. Apakah IPK sangat penting dan sangat berpengaruh terhadap pemilihan profesi yang anda pilih .

1 2 10 18 6 37

Persentase (%) 2,7 5,4 27,0 48,6 16,2 100 2. Apakah IPK anda harus mencapai

standar yang sudah ditetapkan oleh instansi yang anda inginkan.

0 4 14 14 5 37

4. Apakah IPK yang anda peroleh saat ini akan mempengaruhi pemilihan profesi anda.

2 1 12 17 5 37

Persentase (%) 5,4 2,7 32,4 45,9 13,5 100