EFEK INDONESIA

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan Dalam Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Diajukan Oleh :

DIAN EKA MAWADDAH

0813010132 / FE / AK

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

J AWA TIMUR

PERUSAHAAN ROKOK YANG GO PUBLIK DI PT. BURSA EFEK

INDONESIA

Disusun oleh :

DIAN EKA MAWADDAH

0813010132 / FE / AK

Telah diper ta hankan dihadapa n dan diter ima oleh Tim Penguji Skr ipsi Pr ogra m Studi Akunta nsi Fakultas Ekonomi

Univer sitas Pembanguna n Nasional “ Vetera n” J awa Timur Pada tanggal : 22 Febr uar i 2013

Pembimbing : Tim Penguji :

Pembimbing Utama Ketua

Dr a .Ec. Anik Yuliati, Maks Dr s. Ec. Eko Riyadi, Maks

Sekreta r is

Dr a .Ec. Anik Yuliati, Maks

Anggota

Dr a . Er r y Andaniwati, Maks, Ak

Mengeta hui, Dekan Fa kulta s Ekonomi

Univer sitas Pembanguna n Nasional “ Vetera n” J awa Timur

PERUSAHAAN ROKOK YANG GO PUBLIK DI PT. BURSA EFEK

INDONESIA

yang diajukan

DIAN EKA MAWADDAH

0813010132/FE/AK

Telah diseminarkan dan disetujui untuk menyusun skripsi oleh

Pembimbing Utama

Dr a .Ec. Anik Yuliati, Maks Tanggal : ………..

NIP. 196108311992032001

Mengetahui

Ketua Program Studi Akuntansi

PERUSAHAAN ROKOK YANG GO PUBLIK DI PT. BURSA EFEK

INDONESIA

yang diajukan

DIAN EKA MAWADDAH

0813010132/FE/AK

Disetujui untuk Ujian Lisan oleh

Pembimbing Utama

DRA.EC. ANIK YULIATI, MAKS Tanggal : ……….

NIP. 196108311992032001

Wakil Dekan 1 Fakultas Ekonomi

Alhamdulillah, Puji syukur yang sedalam-dalamnya penulis panjatkan kehadirat Allah SWT atas segala rahmat dan hidayahNya sehingga penulis dapat menyelesaikan Skripsi ini dengan judul: “Pengaruh Pr ofit Margin Dan Tingkat Perputaran Piutang Ter hadap Rentabilitas Ekonomi Pada Perusahaan Rokok Yang Go Publik Di PT. Bur sa Efek Indonesia”.Skripsi ini disusun sebagai salah satu persyaratan akademik pada Program STRATA I Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” JawaTimur.

Sehubungan dengan selesainya penulisan Skripsi ini, penulis menyampaikan penghargaan dan ucapan terima kasih yang sebesar-besarnya kepada:

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP selaku Rektor Universitas Pembangunan Nasional “Veteran” JawaTimur.

2. Bapak Dr. Dhani Ichsanuddin Nur, MM selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” JawaTimur.

3. Bapak Drs. Ec. H. R.A. Suwaidi, MS selaku Wakil Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” JawaTimur.

4. Bapak Dr. Hero P, MSi, Ak selaku Ketua Progdi Akuntansi Universitas Pembangunan Nasional “Veteran” JawaTimur.

7. Seluruh staf karyawan jurusan Akuntansi atas bantuannya selama ini.

8. Keluargaku tercinta, Papa, Mama,Acil, Ecy, dan seluruh keluarga besarku, terima kasih atas dukungan baik materil maupun moril serta doa-doanya buat aku selama ini.

9. Sahabat-sahabat seperjuangan dalam menempuh perkuliahanFitri dan Fery terimakasihuntuksegalakebaikandanketulusansertakebersamaannyaselamaini.

10. Sahabat-sahabattercinta Elvira, Asma, Irma, Dewi, Ariel terimakasihsudahmendukungmeskidarijauh.

11. Semua pihak yang telah membantu pelaksanaan dan penulisan laporan skripsi ini yang tidak dapat penulis sebutkan satu per satu.

Penulismenyadaribahwaskripsiinimasihmemilikiketerbatasan.Olehkarenaitu, saran dankritik yang membangundarisegenappembacasangatpenulisharapkan.

WassalamualaikumWr. Wb.

Surabaya, Februari 2013

KATA PENGANTAR………. i

DAFTAR ISI ... ……. iii

DAFTAR GAMBAR ... ……. vii

DAFTAR TABEL... viii

DAFTAR LAMPIRAN... ix

ABSTRAKSI……… x

BAB I PENDAHULUAN 1.1. LatarBelakangMasalah ... …… 1

1.2. PerumusanMasalah ... …… 5

1.3. TujuanPenelitian ... …… 5

1.4. ManfaatPenelitian ... …… 6

BAB II TINJ AUAN PUSTAKA 2.1. PenelitianTerdahulu ... …… 7

2.2.LandasanTeori ... …… 11

2.2.1. Pasar Modal ... …… 11

2.2.2.1.PengertianPasar Modal ... …… 11

2.2.2.2.Jenis-JenisPasar Modal ... …… 12

2.2.2.3.ManfaatPasar Modal ... …… 12

2.2.2. Saham ... ……14

2.2.2.1.PengertianSaham ... …… 14

2.2.2.2.Jenis-jenisSaham ... …… 14

2.2.3. LaporanKeuangan ... ……15

2.2.4. Profit Margin ... …… 22

2.2.4.1.Pengertian Profit Margin ... …… 22

2.2.4.2.Pengaruh Profit Margin TerhadapRentabilitas…... 23

2.2.5. Piutang ... …… 25

2.2.5.1.PengertianPiutang ... …… 25

2.2.5.2.Faktor-faktor Yang MempengaruhiBesar KecilnyaPiutang ... …… 26

2.2.5.3.PenilaianResikoKredit ... …… 28

2.2.5.4. Tingkat PerputaranPiutang... …… 30

2.2.5.5.Pengaruh Tingkat PerputaranPiutangTerhadap Rentabilitas ……… .... 31

2.2.6. AktivaLancardanAktivaTetap ... ……. 33

2.2.6.1.PengertianAktivaLancardanAktivaTetap ... ……. 33

2.2.7. Rentabilitas ... ……. 34

2.2.7.1.PengertianRentabilitas ... ……. 34

2.2.7.2.Ciri-CiriRentabilitas ... ……. 36

2.2.7.3.ManfaatRentabilitasSebagaiPengukurHasil Kegiatan Perusahaan……… ... 36

2.2.7.4.RentabilitasEkonomi………37

2.2.8. KerangkaPikir ... ……. 43

3.1.2. PengukuranVariabel……….46

3.2. TeknikPenentuanSampel ... ……. 47

3.2.1. Populasi ... ……. 47

3.2.2. Sampel ... ……. 48

3.3. TeknikPengumpulan Data ... ……. 49

3.3.1. JenisPengumpulan Data ... ……. 49

3.3.2. Sumber Data ... ……. 49

3.3.3. Pengumpulan Data ... ……. 49

3.4. JenisPenelitiandanLokasiPenelitian ... ……. 49

3.4.1. JenisPenelitian ……… …….49

3.4.2. LokasiPenelitian ………. …….50

3.5. Teknik Analisis Data Dan Uji Hipotesis ... ...50

3.5.1. UjiNormalitas ... ……. 50

3.5.2. UjiAsumsiKlasik ... ……. 50

3.5.3. TeknikAnalisis ... ……. 53

3.5.4. UjiHipotesis ... ……. 54

3.5.4.1. UjiKesesuaian Model atauUji F……… 54

3.5.4.2. UjiParsialatauUji t………55

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. DeskripsiObyekPenelitian……….57

4.1.1. PT. Bentoel International Investama, Tbk……….…. 57

4.2.2. Tingkat PerputaranPiutang (X2)………...63

4.2.3. RentabilitasEkonomi (Y)………..64

4.3. Analisis Data Penelitian……… 66

4.3.1. UjiNormalitas……… 66

4.3.2. UjiAsumsiKlasik………..66

4.4. AnalisisRegresi Linier Berganda………70

4.5. UjiHipotesis……….71

4.5.1. UjiKesesuaian Model atauUji F……….. 71

4.5.2. UjiParsialatauUji t………..72

4.6. Pembahasan……….. 74

4.6.1. PerbedaandanPersamaanDenganPenelitianTerdahulu… . 75 4.6.2. KeterbatasanPenelitian……….76

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan……….. 78

5.2. Saran……… 79

Tabel : 4.1.

Tabel : 4.2.

Tabel : 4.3.

Tabel : 4.4.

Tabel : 4.5.

Tabel : 4.6.

Tabel : 4.7.

Tabel : 4.8.

Tabel : 4.9.

Tabel : 4.10.

Tabel : 4.11.

Lampiran 2 : UjiNormalitas

Lampiran 3 : UjiAsumsiKlasik

Lampiran 4 : UjiRegresi Linear Berganda

DIAN EKA MAWADDAH

Abstraksi

Semakin banyaknya perusahaan yang mengalami kebangkrutan, menuntut pihak manajemen untuk mengelola perusahaan secara professional dan perusahaan harus selalu berusaha untuk menjaga kelangsungan hidupnya. Salah satu faktor yang mampu menggambarkan kriteria yang sangat diperlukan untuk sukses suatu perusahaan sebagai manifestasi dari efektivitas dan kualitas manajemen adalah rentabilitas ekonomi.

Penelitian ini dilakukan pada perusahaan rokok yang go public di PT. Bursa Efek Indonesia yang meliputi PT. Hanjaya Mandala Sampoerna Tbk, PT. Gudang Garam Tbk dan PT. Bentoel International Investama Tbk periode 2007-2011. Penelitian ini bertujuan untuk menguji faktor-faktor yang mempengaruhi rentabilitas ekonomi, yang meliputi profit margin dan tingkat perputaran piutang sehingga diperoleh informasi bagaimana pengaruh faktor-faktor tersebut terhadap rentabilitas ekonomi yang dapat digunakan sebagai bahan pertimbangan bagi pihak manajemen perusahaan. Teknik analisis data yang digunakan dalam penelitian ini menggunakan teknik analisis regresi linier berganda dengan bantuan program SPSS.

Berdasarkan hasil analisis dan pembahasan dalam penelitian ini dapat disimpulkan bahwa profit margin mempunyai pengaruh yang signifikan terhadap rentabilitas ekonomi, sedangkan tingkat perputaran piutang tidak memiliki pengaruh yang signifikan terhadap rentabilitas ekonomi. Hasil penelitian juga menunjukkan ada pengaruh secara simultan (serempak) antara kedua faktor tersebut terhadap rentabilitas ekonomi pada perusahaan rokok yang go public di PT. Bursa Efek Indonesia.

1.1. Latar Belakang Masalah

Semakin banyaknya perusahaan yang mengalami kebangkrutan, menuntut pihak manajemen untuk mengelola perusahaan secara professional dan perusahaan harus selalu berusaha untuk menjaga kelangsungan hidupnya, untuk itu salah satu usaha yang dilakukan perusahaan adalah mengelola dan mengalokasikan modal secara efisien.

Usaha meningkatkan rentabilitas dengan memperbesar profit margin merupakan tindakan peningkatan efisiensi disektor produksi penjualan dan administrasi. Semakin besar presentase profit margin suatu perusahaan menunjukkan kemampuan manajemen dalam menjalankan perusahaan sampai cukup berhasil dalam memulihkan harga pokok barang atau jasa, beban operasi (termasuk penyusutan), dan biaya bunga pinjaman. Rasio ini juga menunjukkan kemampuan manajemen untuk menyisihkan margin tertentu dalam komposisi yang wajar bagi pemilik yang telah menyediakan modalnya dengan suatu resiko. Demikian pula semakin besar rasio ini semakin baik karena dianggap kemampuan perusahaan dalam mendapatkan laba cukup tinggi.

operasional bersih) dengan net sales (penjualan bersih) dari perusahaan yang bersangkutan dan dinyatakan dalam presentase (Riyanto, 2010 ; 37)

Bilamana membahas tentang perusahaan rokok, maka factor yang dominan berada dalam perusahaan rokok adalah factor penjualannya yang mana pandangan masyarakat pada umumnya mengemukakan adanya hubungan yang erat antara factor penjualan dengan keberadaan perusahaan rokok sehingga sangatlah tepat bilamana factor penjualan ini dijadikan tolak ukur dari profit margin, sebab besar kecilnya laba usaha tergantung kepada pendapatan dari setiap penjualan dan biaya usaha. Dengan jumlah biaya usaha tertentu profit margin dapat diperbesar dengan memperkecil biaya usahanya atau memperbesar penjualannya.

Besar kecilnya profit margin setiap transaksi penjualan ditentukan oleh penjualan netto dan laba bersih. Dengan menambah biaya usaha sampai tingkat tertentu diusahakan tercapainya tambahan penjualan yang sebesar-besarnya dengan mengurangi pendapatan dari penjualan sampai tingkat tertentu diusahakan adanya pengurangan Operating Expences (biaya usaha) yang sebesar-besarnya (Riyanto, 2010 ; 38)

Penjualan secara kredit tidak segera menghasilkan uang atau penerimaan kas, tetapi akan menimbulkan piutang yang baru pada saat jatuh temponya, terjadi pada kas masuk yang berasal dari pengumpulan piutang tersebut. Jadi piutang merupakan tagihan kepada pihak lain yang mengadakan transaksi kredit dengan pihak perusahaan. Piutang dapat juga merupakan salah satu factor penurunan laba perusahaan.

Penjualan kredit mengakibatkan piutang perusahaan akan bertambah, tetapi apabila perusahaan hanya mengejar jumlah penjualan saja tanpa memperhatikan resiko yang mungkin timbul karena adanya pemberian piutang maka kemungkinan modal kerja tidak dapat bekerja secara efisien. Kalau hal ini dibiarkan terus dan tidak segera ditanggulangi maka akan berakibat buruk terhadap kondisi keuangan perusahaan.

Atas dasar uraian diatas, maka perusahaan diharapkan memperhatikan tingkat perputaran piutangnya agar resiko yang dihadapi relative kecil, sehingga tidak membawa akibat terhadap penurunan laba dan rentabilitas perusahaan.

membandingkan antara laba dengan modal yang digunakan. Tinggi rendahnya rentabilitas yang dihasilkan oleh suatu perusahaan tergantung pada kapabilitas, kelihaian (budi daya) dan motivasi dari manajemen. Rentabilitas merupakan salah satu faktor yang menarik perhatian bagi para analis karena mampu menggambarkan kriteria yang sangat diperlukan untuk sukses suatu perusahaan sebagai manifestasi dari efektivitas dan kualitas manajemen (Harnanto, 1995 ; 366).

Dengan mengidentifikasi beberapa factor yang mempengaruhi rentabilitas ekonomi, yang meliputi profit margin dan perputaran piutang maka akan diperoleh informasi yang dapat digunakan sebagai pertimbangan bagi pihak manajemen perusahaan rokok yang meliputi PT. Hanjaya Mandala Sampoerna Tbk, PT. Gudang Garam Tbk dan PT Bentoel International Investama Tbk untuk mendapatkan dan mengelola sumber dananya dalam menghasilkan laba bersih yang maksimal, karena rokok merupakan produk yang selalu dibutuhkan dan punya konsumen yang besar serta segmen pasar yang kuat.

Terhadap Rentabilitas Ekonomi Pada Perusahaan Rokok yang Go

Publik di PT. Bursa Efek Indonesia”.

1.2. Perumusan Masalah

Berdasarkan uraian latar belakang diatas maka perumusan masalah dalam penelitian ini adalah sebagai berikut :

1. Apakah profit margin mempunyai pengaruh yang signifikasi terhadap rentabilitas ekonomi pada Perusahaan Rokok yang Go Publik di PT. Bursa Efek Indonesia.

2. Apakah tingkat perputaran piutang mempunyai pengaruh yang signifikasi terhadap rentabilitas ekonomi pada Perusahaan Rokok yang Go Publik di PT. Bursa Efek Indonesia.

3. Apakah profit margin dan tingkat perputaran piutang mempunyai pengaruh secara simultan terhadap rentabilitas ekonomi pada Perusahaan Rokok yang Go Publik di PT. Bursa Efek Indonesia.

1.3 Tujuan Penelitian

Adapun tujuan dalam penelitian ini adalah sebagai berikut :

2. Untuk membuktikan adanya pengaruh tingkat perputaran piutang terhadap rentabilitas ekonomi pada Perusahaan Rokok yang Go Publik di Bursa Efek Indonesia.

3. Untuk membuktikan adanya pengaruh profit margin dan tingkat perputaran piutang secara simultan terhadap rentabilitas ekonomi Perusahaan Rokok yang Go Publik di Bursa Efek Indonesia.

1.4 Manfaat Penelitian

Sesuai dengan rumusan masalah dan tujuan yang dikemukakan, manfaat yang diharapkan dari hasil penelitian ini yaitu antara lain :

1. Manfaat Bagi Perusahaan

Memberikan bahan pertimbangan kepada manajemen perusahaan dalam penetapan kebijaksanaan perusahaan yang berkaitan dengan rentabilitas ekonomi.

2. Manfaat Bagi Peneliti

Memberikan gambaran secara realistis tentang permasalahan yang dihadapi oleh perusahaan yang berhubungan dengan faktor-faktor yang berpengaruh terhadap kinerja manajerial 3. Manfaat Bagi Peneliti Selanjutnya

BAB II

TINJ AUAN PUSTAKA

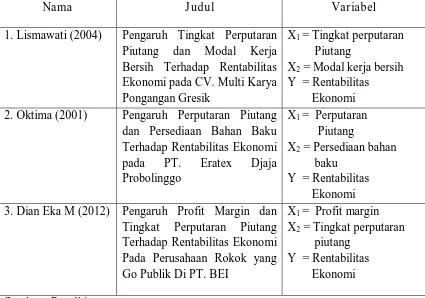

2.1 Penelitian Terdahulu

Sebagai dasar penelitian kali ini, berikut ini disajikan hasil penelitian terdahulu berkaitan dengan masalah yang dihadapi sebagai berikut :

1. Lismawati (2004)

Judul “Pengaruh Tingkat Perputaran Piutang dan Modal Kerja Bersih Terhadap Rentabilitas Ekonomi pada CV. Multi Karya

Pongangan Gresik”.

Pada penelitian tersebut rumusan masalah yang diambil adalah sebagai berikut:

a. Apakah tingkat perputaran piutang dan modal kerja bersih mempunyai pengaruh secara simultan terhadap rentabilitas ekonomi.

b. Diantara tingkat perputaran piutang dan modal kerja bersih, manakah yang lebih dominan pengaruhnya terhadap rentabilitas ekonomi.

Hipotesa

b. Diduga bahwa tingkat perputaran piutang lebih dominan dibandingkan dengan modal kerja bersih dalam mempengaruhi rentabilitas ekonomi.

Kesimpulan :

Diduga tingkat perputaran piutang dan modal kerja bersih secara simultan mempengaruhi rentabilitas ekonomis perusahaan telah teruji kebenarannya. Hal ini di buktikan dengan hasil pengujian uji F dimana diperoleh hasil Fhitung (215,450)>Ftabel (19<2) maka Ho ditolak dan Hi diterima.

Hasil pengujian dengan menggunakan uji t, diketahui bahwa nilai thitung untuk variabel tingkat perputaran piutang sebesar 10.842 dan variabel modal kerja bersih 7,072, dengan demikian variabel tingkat perputaran piutang mempunyai pengaruh yang paling dominan terhadap rentabilitas ekonomi pada CV. Multi Karya Pongangan Gresik.

Alat analisis yang digunakan adalah dengan modal uji statistik regresi linier berganda dengan bantuan program computer micrsfat, pengujian hipotesis dengan menggunakan uji f dan uji t. keduanya pada level of significant 5%.

2. Oktima (UPN “Veteran” Jatim, 2001)

Judul “Pengaruh Perputaran Piutang dan Persediaan Bahan Baku Terhadap Rentabilitas Ekonomi pada PT. Eratex Djaja

Rumusan Masalah :

a. Apakah perputaran piutang dan persediaan bahan baku mempunyai pengaruh signifikan terhadap rentabilitas ekonomi perusahaan pada PT. Eratex Djaja Probolinggo. b. Diantara perputaran piutang dan persediaan bahan baku

manakah yang mempunyai pengaruh paling dominan terhadap tingkat rentabilitas ekonomi perusahaan pada PT. Eratex Djaja Probolinggo.

Hipotesis yang diambil adalah :

a. Diduga perputaran piutang dan persediaan bahan baku mempunyai pengaruh signifikan terhadap rentabilitas ekonomi perusahaan.

b. Diduga perputaran persediaan bahan baku mempunyai pengaruh yang paling dominan terhadap rentabilitas ekonomi perusahaan.

Kesimpulan yang dapat diambil adalah :

b. Hipotesis kedua yang menyatakan bahwa diduga perputaran persediaan bahan baku mempunyai pengaruh yang dominan terhadap tingkat rentabilitas ekonomi perusahaan telah teruji kebenarannya. Hal ini dibuktikan dengan hasil pengujian uji t dimana uji thitung untuk variabel perputaran piutang sebesar 2,792 dan untuk variabel perputaran persediaan bahan baku sebesar 3,206.

Persamaan penelitian sekarang dengan penelitian terdahulu yaitu membuktikan bahwa penelitian sekarang searah dengan penelitian terdahulu dalam hal variabel terikat. Sedangkan perbedaannya terletak pada tahun penelitian dan tempat penelitiannya.

Tabel : 2.1. Persamaan dan Perbedaan Penelitian Terdahulu dan Sekarang

Nama J udul Variabel

1. Lismawati (2004) Pengaruh Tingkat Perputaran Piutang dan Modal Kerja Bersih Terhadap Rentabilitas Ekonomi pada CV. Multi Karya Pongangan Gresik 2. Oktima (2001) Pengaruh Perputaran Piutang

dan Persediaan Bahan Baku

2.2. Landasan Teori 2.2.1. Pasar Modal

2.2.1.1.Pengertian Pasar Modal

Pasar modal bisa didefinisikan sebagai suatu sistem keuangan yang terorganisasi, termasuk didalamnya adalah bank-bank komersial dan semua lembaga perantara dibidang keuangan, serta keseluruhan surat-surat berharga yang beredar (Sunariyah, 2004: 4).

Pasar modal adalah pertemuan antara pihak yang memiliki dengan pihak yang membutuhkan dana dengan cara memperjualbelikan sekuritas, seperti saham dan obligasi. Sedangkan tempat di mana terjadinya jual-beli sekuritas disebut dengan bursa efek. Oleh karena itu bursa efek merupakan arti dari pasar modal secara fisik.

berkesinambungan dan harga pasar surat berharga yang diharapkan selalu meningkat untuk memperoleh capital again.

2.2.1.2. J enis-jenis Pasar Modal

Jenis pasar modal dapat dikategorikan menjadi 4 pasar (Samsul, 2006 : 46), yaitu :

a. Pasar perdana adalah tempat atau sarana bagi perusahaan yang untuk pertama kali menawarkan saham atau obligasi ke masyarakat umum.

b. Pasar kedua adalah tempat atau sarana transaksi jual-beli efek antar investor dan harga dibentuk oleh investor melalui perantara efek. c. Pasar ketiga adalah sarana transaksi jual-beli efek antara market

maker serta investor dan harga dibentuk oleh market maker.

Investor dapat memilih market maker yang memberi harga terbaik. Market maker adalah anggota bursa. Para market maker ini akan

bersaing dalam menentukan harga saham karena, satu jenis saham dipasarkan oleh lebih dari satu market maker.

d. Pasar keempat adalah sarana transaksi jual beli antara investor jual dan investor beli tanpa melalui perantara efek.

2.2.1.3.Manfaat Pasar Modal

1. Sebagai sumber penghimpun dana

Salah satu sumber dana yang bisa dimanfaatkan oleh perusahaan adalah pasar modal dimana perusahaan bisa menggalang dana yang besarnya sesuai dengan yang diharapkan tanpa ada batasan besarnya dana.

2. Sebagai sarana investasi

Dengan adanya surat berharga yang mudah diperjualbelikan, maka bagi investor merupakan alternatif instrumen investasi. Investasi di pasar modal lebih fleksibel, sebab setiap investor bisa dengan mudah memindahkan dananya dari satu perusahaan ke perusahaan lainnya.

3. Pemerataan pendapatan

Dengan go public-nya perusahaan memberikan kesempatan kepada masyarakat luas untuk memiliki perusahaan tersebut. Dengan demikian akan memberikan kesempatan kepada masyarakat untuk menikmati keuntungan dari perusahaan, sehingga semula hanya dinikmati oleh beberapa pemilik, akhirnya bisa dirasakan oleh masyarakat luar artinya terjadi pemerataan pendapatan kepada masyarakat.

4. Sebagai pendorong investasi

pasar modal. Semakin baik pasar modal maka semakin banyak perusahaan yang masuk ke pasar modal dan semakin investor baik nasional maupun asing yang bersedia menginvestasikan dananya melalui pembelian surat berharga di pasar modal.

2.2.2. Saham

2.2.2.1.Pengertian Saham

Menurut Sunariyah (2004: 127), definisi saham adalah surat berharga sebagai bukti penyertaan atau pemilikan individu atau institusi yang dikeluarkan oleh sebuah perusahaan yang berbentuk perseroan terbatas (PT).

Wujud saham adalah selembar kertas yang menerangkan bahwa pemilik kertas tersebut adalah pemilik perusahaan yang menerbitkan kertas tersebut (Sunariyah, 2004: 48)

2.2.2.2.J enis-jenis Saham

Menurut Sunariyah (2004: 47), secara garis besar saham dibedakan menjadi dua, yaitu :

a. Saham biasa (Common Stock)

b. Saham preferen (Preferred Stock)

Saham preferen sama seperti saham biasa yaitu mempunyai hak-hak tertentu, bagi saham preferen mempunyai hak istimewa dibandingkan pemegang saham biasa. Hak-hak istimewa tersebut tergantung pada perjanjian kontrak dengan manajemen. Saham preferen merupakan saham yang memiliki karakteristik gabungan antara obligasi dan saham biasa, karena menghasilkan penghasilan tetap (seperti bunga obligasi), tetapi juga tidak bisa mendatangkan hasil seperti yang dikehendaki investor.

2.2.3. Laporan Keuangan

2.2.3.1. Pengertian Laporan Keuangan

Suwadjono (2005:10) Dalam arti sempit sebagai proses, fungsi, atau praktik, akuntansi adalah suatu proses pengidentifikasian, pengesahan, pengukuran, pengakuan, pengklasifikasian, penggabungan, peringkasan, dan penyajian data keuangan dasar (bahan olah akuntansi) yang terjadi dari kejadian-kejadian, transaksi-transaksi atau kegiatan operasi suatu unit organisasi dengan cara tertentu untuk menghasilkan informasi yang relevan bagi pihak yang berkepentingan.

Komite Terminologi AICPA ( The Committee on Terminology of The American Institute of Certified Public Accountants ) dalam Belkaoui

Akuntansi adalah suatu seni pencatatan, penggolongan, dan

peringkasan transaksi dan kejadian yang bersifat keuangan dengan cara

yang berdaya guna dan dalam bentuk satuan uang, dan

penginterpretasian hasil proses tersebut.

Laporan keuangan pada dasarnya adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk berkomunikasi antara data keuangan atau aktivitas suatu perusahaan dengan pihak-pihak yang berkepentingan dengan data atau aktivitas perusahaan tersebut. Pihak-pihak tersebut antara lain Pihak-pihak internal dan eksternal perusahaan.

“Laporan keuangan merupakan hasil dari proses atau sejumlah

transaksi yang diklasifikasi sesuai sifat atau fungsinya”dan (SAK,1999 ;

24). Laporan keuangan menggambarkan dampak keuangan dari transaksi dan peristiwa lain yang diklasifikasi dalam beberapa kelompok besar menurut karakteristik ekonominya. Kelompok besar ini merupakan unsur laporan keuangan. Unsur yang berkaitan secara langsung dengan pengukuran posisi keuangan adalah aktiva, kewajiban dan ekuitas. Sedang unsur yang berkaitan dengan pengukuran kinerja dalam laporan laba rugi adalah penghasilan dan beban.

“Laporan keuangan menggambarkan kondisi keuangan dan hasil usaha suatu perusahaan pada saat tertentu atau jangka waktu tertentu” (Harahap,1999 ; 105).

kedua daftar itu adalah daftar neraca atau daftar posisi keuangan dan daftar pendapatan atau laporan rugi laba. Pada waktu akhir-akhir ini sudah menjadi kebiasaan bagi perseroan-perseroan untuk menambahkan daftar ketiga yaitu daftar surplus atau daftar laba yang tak terbagikan (laba yang ditahan). Laporan keuangan dapat digunakan manajer atau pemilik untuk menyusun perencanaan yang lebih efektif, merevisi dan memodifikasi system pengendaliannya serta menentukan kebijakan-kebijakan yang lebih tepat.

“Laporan keuangan merupakan ringkasan dari suatu proses pencatatan, merupakan suatu ringkasan dari transaksi-transaksi keuangan yang terjadi selama tahun buku yang bersangkutan’’ (Baridwan, 1997 ; 17). Laporan keuangan ini dibuat oleh manajer dengan tujuan untuk mempertanggungjawabkan tugas-tugas yang dibebankan kepadanya oleh para pemilik perusahaan. Disamping itu laporan keuangan dapat juga digunakan untuk memenuhi tujuan-tujuan lain yaitu sebagai laporan kepada pihak-pihak luar perusahaan.

Dari uraian tersebut dapat diambil kesimpulan yaitu yang dimaksud dengan laporan keuangan suatu perusahaan adalah laporan yang terdiri dari neraca, laporan rugi laba dan laporan laba yang ditahan serta laporan sumber dan penggunaan dana.

Laporan keuangan inilah yang menjadi bahan sarana informasi bagi analis dalam proses pengambilan keputusan.

2.2.3.2. Perangkat Laporan Keuangan 1. Neraca

“Neraca adalah laporan yang disajikan sedemikian rupa yang menunjukkan berbagai unsur posisi keuangan yang diperlukan bagi penyajian secara wajar”. (SAK, 1999 ; 49)

“Neraca adalah laporan yang sistematis tentang aktiva, hutang serta modal dari suatu perusahaan pada suatu saat tertentu” (Munawir, 2002 ; 13).

Dengan demikian terdapat tiga komponen utama didalam neraca, yaitu:

Aktiva yang terdiri dari aktiva lancar, investasi jangka panjang, aktiva tetap terwujud, aktiva tetap tidak berwujud, aktiva lain-lain. Kewajiban yang terdiri dari kewajiban lancar, kewajiban jangka panjang, dan kewajiban lain-lain. Modal yang terdiri dari modal saham, dan laba tidak dibagi.

2. Laporan laba rugi

“Laporan laba rugi merupakan suatu laporan yang sistematis tentang penghasilan, biaya, laba rugi yang diperoleh suatu perusahaan selama periode tertentu” (Munawir, 2002 ; 26). 3. Laporan perubahan ekuitas

“Laporan perubahan ekuitas menggambarkan peningkatan atau penurunan aktiva bersih atau kekayaan selama periode bersangkutan berdasarkan prinsip pengukuran tertentu yang dianut dan harus diungkapkan dalam laporan keuangan”. (Baridwan, 1997 ; 18).

Laporan perubahan ekuitas, kecuali untuk perubahan yang berasal dari transaksi dengan pemegang saham seperti setoran modal dan pembayaran dividen, menggambarkan jumlah keuntungan dan kerugian yang berasal dari kegiatan perusahaan selama periode yang bersangkutan.

4. Laporan laba yang ditahan

Menunjukkan jumlah laba atau keuntungan yang ditahan oleh perusahaan yang ditahan oleh perusahaan yang tidak digunakan untuk membayar deviden atau kerugian-kerugian yang timbul.

pihak-pihak yang berkepentingan dengan data atau aktivitas suatu perusahaan.

2.2.3.3 Fungsi Laporan Keuangan

Laporan keuangan yang disusun dan disajikan kepada semua pihak yang berkepentingan dan eksistensi suatu perusahaan, pada hakikatnya keuangan perusahaan dan kegiatan yang dilakukan oleh suatu perusahaan. Pihak-pihak yang berkepentingan dapat menggunakan laporan keuangan yang ada sebagai dasar pertimbangan dalam mengambil keputusan. Disamping sebagai pertanggung jawaban dari pihak manajemen kepada semua pihak yang menanamkan dan mempercayakan pengelolaan dananya di dalam perusahaan dan tersebut, laporan keuangan akan sangat bermanfaat untuk :

a. Mengetahui keadaan dan perkembangan keuangan perusahaan.

b. Mengetahui prestasi keuangan yang telah dicapai dan yang sedang berjalan.

c. Mengetahui kelemahan-kelemahan perusahaan.

d. Mengadakan perbaikan penyusunan rencana dan kebijaksanaan perusahaan pada masa mendatang.

Selain manajemen perusahaan bersangkutan, para kreditur juga berkepentingan terhadap laporan keuangan perusahaan. Para kreditur membutuhkan laporan keuangan perusahaan untuk menilai apakah perusahaan tersebut akan mampu mengembalikan pinjamannya pada saat jatuh tempo.

Para investor berkepentingan terhadap laporan keuangan perusahaan untuk menetapkan kebijaksanaan penanaman modalnya. Bagi investor yang terpenting adalah tingkat pengembangan dana yang akan diinvestasikan dalam surat-surat berharga yang dikeluarkan oleh perusahaan.

Data keuangan yang dianalisis oleh kreditur atau investor adalah terbatas apabila dibandingkan dengan yang dianalisis manajemen perusahaan, karenanya analisis mereka sering disebut analisis ekstern. Dengan menghubungkan elemen-elemen dari berbagai aktiva dan pasiva pada suatu saat tertentu akan dapat diperoleh banyak gambaran mengenai posisi keuangan suatu perusahaan.

2.2.3.4.Catatan atas Lapor an Keuangan

dalam pernyataan standar akuntansi keuangan serta pengungkapan-pengungkapan lain yang di perlukan untuk menghasilkan penyajian laporan keuangan secara wajar”. (SAK, 1999 ; 70).

Catatan atas laporan keuangan harus disajikan secara sistematis, setiap pos dalam neraca, laporan laba rugi dan laporan arus kas harus berkaitan dengan informasi yang terdapat dalam catatan atas laporan keuangan. Catatan atas laporan keuangan mengungkapkan :

a. Informasi tentang dasar penyusunan laporan keuangan dan kebijakan akuntansi yang dipilih dan diterapkan terhadap peristiwa dan transaksi yang penting.

b. diwajibkan dalam pernyataan standar Akuntansi keuangan tetapi tidak disajikan di neraca, laporan laba rugi, laporan arus kas dan laporan perubahan ekuitas.

c. Informasi tambahan yang tidak disajikan dalam laporan keuangan tetapi diperlukan dalam rangka perjanjian secara wajar.

Catatan atas laporan keuangan memberikan informasi berupa penjelasan yang bersifat kualitatif maupun kuantitatif terhadap hal-hal yang disajikan dalam laporan keuangan utama, sehingga laporan keuangan secara keseluruhan tidak akan menyesatkan bagi para pemakainya.

2.2.4. Pr ofit Margin

“Profit margin adalah perbandingan antara laba usaha bersih (net operating income) dengan penjualan bersih (net sales) yang dinyatakan

dalam bentuk presentase” (Riyanto, 2010 ; 37). Dengan rumus sebagai berikut:

Profit Margin = Laba Usaha Bersih

Penjualan Bersih x 100%

Laba usaha bersih merupakan selisih antara penjualan dengan biaya operasional (harga pokok penjualan + biaya penjualan + biaya umum dan administrasi).

Usaha-usaha untuk mempertinggi profit margin adalah sebagai berikut:

a. Dengan menambahkan biaya usaha (operating expences) sampai tingkat tertentu diusahakan tercapainya tambahan sales yang sebesar-besarnya atau dengan kata lain tambahan sales harus lebih besar dengan tambahan operating expences.

b. Dengan mengurangi pendapatan dari sales sampai tingkat tertentu diusahakan adanya pengurangan sebesar-besarnya atau dengan kata lain mengurangi biaya usaha relative lebih besar daripada berkurangnya pendapatan dari sales.

2.2.4.2. Pengaruh Pr ofit Margin Terhadap Rentabilitas

dengan biaya-biaya dalam proses produksi dan operasionalnya. Sedangkan laba bersih dapat diketahui dengan cara mengurangi laba usaha dengan pajak. Dengan adanya laba usaha maka perusahaan dapat mengukur tingkat keuntungan yang dicapai dihubungkan dengan penjualan atau yang dikenal dengan istilah Profit Margin.

Profit margin ialah rasio yang digunakan untuk mengetahui efisiensi perusahaan dengan melihat kepada besar kecilnya laba usaha dalam hubungannya dengan sales. Rasio ini bisa diinterpretasikan juga sebagai kemampuan perusahaan menekan biaya-biaya di perusahaan pada periode tertentu. Profit Margin yang tinggi menandakan kemampuan perusahaan menghasilkan laba yang tinggi pada tingkat penjualan tertentu. Profit Margin yang rendah menandakan penjualan yang terlalu rendah untuk tingkat biaya tertentu. Dengan demikian dapatlah dikatakan bahwa profit margin dimaksudkan untuk mengetahui efisiensi perusahaan dengan melihat kepada besar kecilnya laba usaha dalam hubungannya dengan sales.

Usaha meningkatkan rentabilitas dengan memperbesar profit margin merupakan tindakan peningkatan efisiensi di sector produksi penjualan dan administrasi.

margin tertentu dalam komposisi yang wajar bagi pemilik yang telah menyediakan modalnya dengan suatu resiko. Demikian pula semakin besar rasio ini semakin baik karena dianggap kemampuan perusahaan dalam mendapatkan laba cukup tinggi.

2.2.5. Piutang

2.2.5.1. Pengertian Piutang

Dalam dunia usaha yang bersaing ketat, sudah merupakan suatu tuntutan bagi perusahaan untuk memberikan piutang barang atau jasa pada para pelanggan, sebagai salah satu kebijakan perusahaan untuk meningkatkan volume penjualannya. Dengan memberikan piutang, berarti perusahaan tidak dapat memperoleh uang pada waktu terjadinya penjualan tersebut. Sebab uang hasil penjualan tersebut baru dapat diterima beberapa waktu kemudian. Piutang merupakan elemen modal kerja yang selalu dalam keadaan berputar secara terus menerus dalam rantai perputaran modal kerja.

Dalam keadaan yang normal dan dimana penjualan pada umumnya dilakukan dengan kredit, piutang mempunyai likuidity yang lebih tinggi daripada inventory, karena perputaran dari piutang ke kas membutuhkan satu langkah saja. Investasi yang ditanamkan dalam piutang merupakan perputaran antara resiko dengan profitabilitas.

Berdasarkan definisi diatas, secara umum piutang dapat didefinisikan sebagai suatu tagihan perusahaan kepada pihak lain, sebagai akibat penjualan barang dagangan dengan kredit atau hak klaim perusahaan terhadap pihak lain atas uang, barang dan jasa yang diharapkan diselesaikan melalui penerimaan kas.

2.2.5.2. Faktor-faktor yang Mempengar uhi Besar Kecilnya Piutang

Manajemen piutang merupakan hal yang sangat penting bagi perusahaan industry yang menjual barangnya secara kredit. Manajemen piutang terutama menyangkut masalah pengendalian jumlah piutang, pengendalian pemberian dan pengumpulan piutang, dan evaluasi terhadap politik kredit yang dijalankan oleh perusahaan.

Faktor-faktor yang mempengaruhi besar kecilnya piutang (Riyanto, 2010 ; 85) dapat disebutkan sebagai berikut :

1. Volume penjualan kredit

Makin besar proporsi penjualan kredit dari keseluruhan penjualan memperbesar jumlah investasi dalam piutang. Dengan makin besarnya volume penjualan kredit setiap tahunnya berarti perusahaan itu harus menyediakan investasi yang lebih besar lagi dalam piutang. Makin besarnya jumlah piutang berarti makin besarnya resiko, tetapi bersamaan dengan itu juga memperbesar profitabilitasnya.

Syarat pembayaran penjualan kredit dapat bersifat ketat atau lunak. Apabila perusahaan menetapkan syarat pembayaran yang ketat berarti bahwa perusahaan lebih mengutamakan keselamatan kredit daripada pertimbangan profitabilitas. Syarat yang ketat misalnya dalam bentuk batas waktu pembayarannya yang pendek, pembebanan bunga yang berat pada pembayaran piutang yang terlambat.

3. Ketentuan tentang pembatasan kredit

Dalam penjualan kredit perusahaan dapat menetapkan batas maksimal atau plafond bagi kredit yang diberikannya kepada para pelanggan. Makin tinggi plafond yang ditetapkan bagi masing-masing pelanggan, berarti makin besar pula dana yang diinvestasikan dalam piutang. Demikian ketentuan mengenai siapa yang dapat diberi kredit. Makin selektif para pelanggan yang dapat diberi kredit. Makin selektif para pelanggan yang dapat diberi kredit akan memperkecil jumlah investasi dalam piutang.

4. Kebijaksanaan dalam mengumpulkan piutang

pasif. Perusahaan uang disebutkan terdahulu kemungkinan akan mempunyai investasi dalam piutang yang lebih kecil daripada perusahaan yang disebutkan kemudian. Tetapi biasanya perusahaan hanya akan mengadakan usaha tambahan dalam pengumpulan piutang apabila biaya usaha tambahan tersebut tidak melampaui besarnya tambahan revenue yang diperoleh karena adanya usaha tersebut.

5. Kebiasaan membayar daripada pelanggan

Ada sebagian pelanggan yang mempunyai kebiasaan membayar dengan menggunakan kesempatan mendapat potongan tunai, dan ada sebagian lain yang tidak menggunakan kesempatan tersebut.

2.2.5.3. Penilaian Resiko Kredit

Resiko kredit adalah resiko tidak terbayarnya kredit yang telah diberikan kepada langganan, baik secara keseluruhan atau sebagian dan resiko keterlambatan didalam melunasi piutang-piutangnya.

kredit yaitu dengan memperhatikan lima “C” (Riyanto, 2010 ; 87) sebagai berikut :

1. Character, menunjukkan kemungkinan atau probabilitas dari langganan untuk secara jujur berusaha untuk memenuhi kewajiban-kewajibannya. Faktor ini adalah sangat penting, karena setiap transaksi kredit mengandung kesanggupan untuk membayar.

2. Capacity, merupakan ukuran mengenai kemampuan pelanggan dalam menjaga kontinuitas produksinya serta kemampuan dalam membayar atau memenuhi kewajibannya. Hal ini dapat diukur dengan catatan masa lakunya, dilengkapi dengan observasi fisik pada pabrik atau toko dari langganan.

3. Capital, diukur oleh posisi keuangan perusahaan secara umum, yang khususnya ditekankan pada kekayaan bersih yang berwujud serta disimpulkan dari analisa rasio keuangan perusahaan.

4. Collateral, dicerminkan oleh aktiva dari langganan yang dikaitkan atau dijadikan jaminan bagi keamanan kredit yang diberikan kepada langganan apabila sewaktu-waktu debitur tersebut ingkar janji untuk melunasi hutang-hutangnya.

2.2.5.4. Tingkat Perputaran Piutang

“Piutang sebagai elemen dari modal kerja yang selalu dalam keadaan berputar. Periode perputarannya atau periode terikatnya modal dalam piutang adalah tergantung kepada syarat pembayarannya. Makin lama atau makin lunak syarat pembayarannya, berarti makin lama modal terikat pada piutang. Ini berarti bahwa tingkat perputaran piutang dapat diketahui dengan membagi jumlah kredit penjualan selama periode tertentu dengan jumlah rata-rata piutang” (Munawir, 2002 ; 75).

Rumusnya adalah :

Receivable turnover = Net credit sales

Average receivable

Average receivable = Saldo awal + saldo akhir

2

“Tingkat perputaran piutang (receivable turn over) dapat diketahui dengan membagi jumlah kredit penjualan (order sales) selama periode tertentu yang berasal dari operasi dengan jumlah rata-rata piutang atau average receivable” (Riyanto, 2010 ; 90)

Periode terikatnya modal dalam piutang atau hari rata-rata pengumpulan piutang dapat dihitung dengan membagi tahun dalam hari (1 tahun = 360 hari).

banyak para langganan yang tidak memenuhi syarat pembayaran oleh perusahaan.

Hari rata-rata pengumpulan piutang (average collection period) dapat dihitung dengan cara :

Hari rata-rata pengumpulan = 360

Perputaran piutang

Average collection period dapat pula dihitung dengan cara :

Hari rata-rata pengumpulan = 360x rata-rata piutang

Jumlah penjualan kredit

Membandingkan hari rata-rata pengumpulan piutang dengan syarat pembayaran yang telah ditetapkan oleh perusahaan sangat penting. Apabila hari rata-rata pengumpulan piutang selalu lebih besar dari pada batas waktu pembayaran yang telah ditetapkan tersebut berarti banyak cara pengumpulan piutang kurang efisien. Hal ini berarti banyak para pelanggan yang tidak memenuhi syarat pembayaran oleh perusahaan.

2.2.5.5. Pengaruh Tingkat Perputaran Piutang Terhadap Rentabilitas

Penjualan secara kredit tidak segera menghasilkan uang atau penerimaan kas, tetapi akan menimbulkan piutang yang baru pada saat jatuh temponya, terjadi pada kas masuk yang berasal dari pengumpulan piutang tersebut. Jadi piutang merupakan tagihan kepada pihak lain yang mengadakan transaksi kredit dengan pihak perusahaan. Piutang dapat juga merupakan salah satu factor penurunan laba perusahaan.

piutang itu kecil memungkinkan tingkat rentabilitas naik (Riyanto, 2010;91).

Atas dasar uraian diatas, maka jelas bahwa antara piutang dengan rentabilitas mempunyai hubungan yang terbalik yaitu semakin besar piutang perusahaan semakin kecil tingkat rentabilitasnya dan semakin kecil piutang maka semakin besar tingkat rentabilitasnya, tetapi apabila dihubungkan dengan tingkat perputaran piutang, maka semakin cepat perputaran piutang semakin besar rentabilitasnya dan semakin lambat perputaran piutang maka semakin kecil pula tingkat rentabilitasnya. Perusahaan diharapkan memperhatikan tingkat perputaran piutangnya agar resiko yang dihadapi relative kecil, sehingga tidak membawa akibat terhadap penurunan laba dan rentabilitas perusahaan.

2.2.6. Aktiva Lancar dan Aktiva Tetap

2.2.6.1. Pengertian Aktiva Lancar dan Aktiva Tetap

Dalam pengertian aktiva tidak terbatas pada kekayaan perusahaan yang berwujud saja, tetapi juga termasuk pengeluaran-pengeluaran yang belum dialokasikan atau biaya yang akan datang. Pada dasarnya aktiva dapat diklasifikasikan menjadi dua bagian utama, yaitu :

1. Aktiva lancar

berikutnya yaitu paling lama satu tahun dalam perputaran kegiatan perusahaan yang normal” (Munawir, 2002 ; 14).

2. Aktiva tetap

“Aktiva tetap adalah aktiva yang mempunyai umur kegunaan relative permanen atau jangka panjang yaitu umur ekonomis lebih dari satu tahun tidak akan habis dalam satu kali perputaran operasi perusahaan” (Munawir, 2002 ; 16).

“Pengertian aktiva lancar adalah aktiva yang habis dalam satu kali berputar dalam proses produksi, dan proses perputarannya adalah dalam jangka waktu yang pendek. Sedangkan aktiva tetap adalah aktiva yang tahan lama yang tidak atau yang berangsur-angsur habis dalam proses produksi” (Riyanto, 2010 ; 19).

Dari pernyataan diatas dapat disimpulkan bahwa aktiva lancar adalah aktiva yang habis dalam satu kali berputar dalam proses produksi yang berupa kas dan aktiva lainnya yang dapat diharapkan untuk dicairkan atau ditukar menjadi uang tunai. Sedangkan aktiva tetap adalah aktiva yang mempunyai umur kegunaan relative permanen dan tahan lama.

2.2.7. Rentabilitas

2.2.7.1. Pengertian Rentabilitas

“Rentabilitas adalah kemampuan perusahaan untuk menghasilkan laba dari sejumlah dana yang dipakai untuk menghasilkan laba tersebut” (Swastha dan Sukotjo, 1995 ; 225).

Pengertian rentabilitas adalah perbandingan antara laba dengan aktiva atau modal yang menghasilkan laba tersebut atau kemampuan sesuatu perusahaan untuk menghasilkan laba selama periode tertentu. Rumus umum rentabilitas adalah :

Rentabilitas = L

M x 100%

Dimana :

L = jumlah laba yang diperoleh selama periode tertentu.

M = modal atau aktiva digunakan untuk menghasilkan laba tersebut. Masalah rentabilitas adalah berhubungan dengan efisiensi penggunaan modal kerja perusahaan, dalam arti bahwa suatu keuntungan yang besar tidak dapat menunjukkan adanya suatu efisiensi terhadap penggunaan modal. Apabila rentabilitas perusahaan tinggi, maka dapat dikatakan keuntungan yang diperoleh perusahaan adalah besar.

Cara untuk menilai rentabilitas suatu perusahaan adalah bermacam-macam dan tergantung pada laba dan aktiva atau modal mana yang akan diperbandingkan itu laba yang berasal dari operasi atau usaha, atau laba netto sesudah pajak diperbandingkan dengan keseluruhan aktiva “tangible”, ataukah yang akan diperbandingkan itu laba netto sesudah

mengherankan kalau ada beberapa perusahaan yang berbeda-beda dalam cara menghitung rentabilitasnya.

“Ada dua cara penilaian rentabilitas, yaitu rentabilitas ekonomi dan rentabilitas modal sendiri” (Riyanto, 2010 ; 36) penilaian ini hanya dibatasi masalah rentabilitas ekonomi saja.

2.2.7.2. Ciri-cir i Rentabilitas

Rentabilitas merupakan kriteria penilaian secara luas dan dianggap paling valid dipakai sebagai alat ukur tentang hasil pelaksanaan hasil operasi perusahaan, karena perusahaan memiliki ciri-ciri sebagai berikut. (Harnanto 1995 ; 352)

a. Rentabilitas merupakan alat pembanding berbagai alternatif investasi atau penanaman modal sesuai dengan tingkat resiko masing-masing. b. Rentabilitas mampu menggambarkan tingkat laba yang dihasilkan

menurut jumlah modal yang ditanamkannya dalam angka relatif (%).

2.2.7.3. Manfaat Rentabilitas Sebagai Pengukur Hasil Kegiatan Perusahaan Penggunaan rentabilitas sebagai kriteria penilaian hasil operasi perusahaan mempunyai tujuan pokok sebagai berikut . (Harnanto, 1995 ; 366)

a. Suatu indicator tentang efektivitas manajemen

yang menarik perhatian bagi para analis karena mampu menggambarkan kriteria yang sangat diperlukan untuk sukses suatu perusahaan sebagai manifestasi dari efektivitas dan kualitas manajemen.

b. Suatu alat untuk membuat proyeksi laba perusahaan

Rentabilitas menggambarkan korelasi antara tingkat laba dengan jumlah modal yang ditanamkan, maka sangat membantu bagi para analis untuk membuat proyeksi laba pada berbagai tingkat perubahan jumlah modal yang ditanamkan pada jenis usaha bersangkutan.

c. Suatu alat pengendalian manajemen

Rentabilitas dipakai sebagai alat untuk menyusun rencana, budget, koordinasi, evaluasi hasil pelaksanaan operasi perusahaan, kriteria penilaian alternatif dan dasar pengambilan keputusan penanaman modal.

2.2.7.4. Rentabilitas Ekonomi

ekonomi sering pula dimaksudkan sebagai kemampuan suatu perusahaan dengan seluruh modal yang bekerja didalamnya untuk menghasilkan laba. Rumus rentabilitas ekonomi adalah sebagai berikut :

Net Operating Income

x 100%

Modal yang diperhitungkan rentabilitas ekonomi hanyalah modal yang bekerja didalam perusahaan (operating capital atau assets). Dengan demikian maka modal perusahaan yang ditanamkan dalam perusahaan lain atau modal yang ditanamkan dalam efek (kecuali peusahaan-perusahaan) tidak diperhitungkan dalam menghitung rentabilitas ekonomi.

Demikian pula laba yang diperhitungkan untuk menghitung rentabilitas ekonomi hanyalah laba yang berasal dari operasi perusahaan, yaitu yang disebut laba usaha (net operating income). Dengan demikian maka yang diperoleh dari usaha-usaha diluar perusahaan tidak diperhitungkan dalam menghitung rentabilitas ekonomi.

Bagi perusahaan pada umumnya masalah rentabilitas adalah lebih penting daripada masalah laba, karena laba yang besar saja belum merupakan ukuran bahwa perusahaan itu telah dapat bekerja dengan efisien. Efisiensi baru dapat diketahui dengan membandingkan laba yang diperoleh itu dengan kekayaan atau modal yang menghasilkan laba tersebut, atau dengan kata lain ialah menghitung rentabilitasnya.

lebih penting adalah usaha untuk mempertinggi rentabilitasnya. Sehubungan dengan itu maka bagi perusahaan pada umumnya perusahaannya lebih diarahkan untuk mendapatkan titik rentabilitas maksimal daripada laba maksimal.

Berdasarkan uraian diatas dapat disimpulkan bahwa rentabilitas terbagi menjadi dua, yaitu : rentabilitas modal sendiri dan rentabilitas ekonomi.

Pengertian rentabilitas adalah kemampuan perusahaan untuk menghasilkan laba selama periode tertentu atau sejumlah dana yang dipakai dengan cara membandingkan laba dengan aktiva atau modal yang menghasilkan laba, sedangkan pengertian rentabilitas ekonomi adalah perbandingan antara laba usaha dengan modal sendiri dan modal asing yang dipergunakan untuk menghasilkan laba yang dinyatakan dalam presentase.

a. Faktor-faktor yang menentukan tinggi rendahnya rentabilitas ekonomi

Tinggi rendahnya rentabilitas ekonomi/earning power ditentukan oleh dua faktor (Riyanto, 2010 ; 37), yaitu :

1. Profit margin, yaitu perbandingan antara “Net Operating Income” dengan “Net Sales”, perbandingan ini dinyatakan

dalam presentase.

Dengan kata lain dapatlah dikatakan bahwa profit margin ialah selisih antara net sales dengan “Operating expences”, (harga pokok penjualan + biaya administrasi +

biaya penjualan + biaya umum), yang mana selisih dinyatakan dalam presentase dari net sales.

2. Turn over of operating assets (tingkat perputaran aktiva usaha), yaitu kecepatan perputaran operating assets dalam suatu periode tertentu (Riyanto, 2010 ; 37).

Turn over tersebut dapat ditentukan dengan

membagi net sales dengan “operating assets”.

Turn over of operating assets = Net Sales

Hubungan antara profit margin dengan operating assets turn over dapat digambarkan sebagai berikut :

Profit margin X operating assets turn over = earning power b. Usaha-usaha peningkatan rentabilitas ekonomi

1. Memperbesar profit margin

Besar kecilnya profit margin pada setiap transaksi sales ditentukan oleh dua faktor, yaitu net sales dan laba usaha. Besar kecilnya laba usaha atau net operating income tergantung pada pendapatan dari sales dan besarnya biaya usaha (operating expences). Dengan jumlah operating expences tertentu profit margin dapat diperbesar dengan

memperbesar sales, atau dengan jumlah sales tertentu profit margin dapat diperbesar dengan menekan atau memperkecil operating expencesnya. Dengan demikian maka ada dua

altenatif dalam usaha untuk memperbesar profit margin, yaitu (Riyanto, 2010 ; 38) :

a. Dengan menambah biaya usaha (operating expences) sampai tingkat tertentu diusahakan

sales dalam unit sudah tertentu (tetap), atau disebabkan karena bertambahnya luas penjualan dalam unit kalau tingkat harga penjualan per unit produk sudah tertentu.

b. Dengan mengurangi pendapatan dari sales sampai tingkat tertentu diusahakan adanya pengurangan operating expences yang sebesar-besarnya, atau

dengan kata lain mengurangi biaya usaha relative lebih besar daripada berkurangnya pendapatan dari sales. Meskipun jumlah sales selama periode tertentu berkurang, tetapi oleh karena disertai dengan berkurangnya operating expences yang lebih sebanding maka akibatnya ialah bahwa profit marginnya makin besar.

2. Mempertinggi turnover of operating assets

Dengan demikian maka operating assets turn over dapat dipertinggi dengan dua cara, yaitu :

a. Dengan menambah modal usaha (operating assets) sampai tingkat tertentu diusahakan tercapainya tambahan sales yang sebesar-besarnya.

b. Dengan mengurangi sales sampai tingkat tertentu diusahakan penurunan atau pengurangan operating assets.

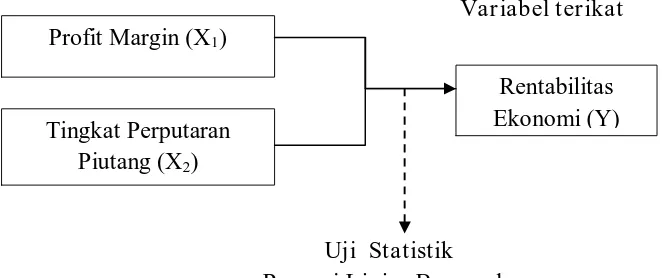

2.2.8 Kerangka Pikir

Gambar 2.1 : Diagr am Kerangka Pikir Variabel bebas

Variabel terikat

Uji Statistik Regr esi Linier Berganda

2.2.9. Hipotesis

Berdasarkan uraian pada pendahuluan yang didukung dengan landasan teori maka dapat diambil suatu hipotesis untuk penelitian ini, yaitu :

1. Diduga ada pengaruh yang signifikan pada profit margin terhadap rentabilitas ekonomi pada perusahaan rokok yang go public di bursa efek Indonesia.

2. Diduga ada pengaruh yang signifikan pada tingkat perputaran piutang terhadap rentabilitas ekonomi pada perusahaan rokok yang go public di bursa efek Indonesia.

3. Diduga ada pengaruh secara simultan (serempak) antar profit margin tingkat perputaran piutang terhadap rentabilitas ekonomi pada perusahaan rokok yang go public di bursa efek Indonesia.

Profit Margin (X1)

Tingkat Perputaran Piutang (X2)

BAB III

METODE PENELITIAN

3.1. Definisi Operasional dan Pengukuran Variabel 3.1.1. Definisi Operasional

Definisi operasional merupakan pendefinisian dari serangkaian vaiabel yang digunakan untuk memberikan arti sehingga dapat memberikan gambaran tentang bagaimana variabel tersebut dapat diukur.

Sesuai dengan permasalahan, variabel yang dipergunakan dikelompokkan menjadi variabel terikat dan variabel bebas. Dalam penelitian ini perlu kita ketahui definisi operasional tiap-tiap variabel. Definisi operasional tiap-tiap vaiabel adalah sebagai berikut :

1. Variabel Terikat (Y) Rentabilitas Ekonomi

Rentabilitas ekonomi adalah kemampuan perusahaan untuk menghasilkan laba dari aktiva yang digunakan. Rentabilitas ekonomi merupakan kemampuaan perusahaan dengan seluruh modal yang bekerja didalamnya untuk menghasilkan laba selama periode tertentu.

2. Variabel Bebas (X) a. Profit Margin (X1)

besih) dari kegiatan operasi pokok perusahaan yang bersangkutan.

b. Tingkat Perputaran Piutang (X2)

Tingkat perputaran piutang adalah berapa kali piutang berubah menjadi kas dalam suatu periode tertentu. Atau merupakan frekuensi dari perputaran piutang dalam periode tertentu.

3.1.2. Pengukuran Variabel

Pengukuran yang digunakan dalam penelitian ini adalah : 1. Variabel Terikat (Y)

Variabel terikat (Y) yaitu variabel yang memberikan respon jika dihubungkan dengan variabel bebas.

Rentabilitas ekonomi (Y) diukur berdasarkan perbandingan laba sebelum bunga dan pajak dengan total aktiva yang digunakan oleh perusahaan dalam satuan presentase.

Dengan rumus : Rentabilitas Ekonomi = L

M x 100%

Dimana :

L = jumlah laba oeprasional yang diperoleh selama periode tertentu. M = modal atau aktiva digunakan untuk menghasilkan laba tersebut. 2. Variabel Bebas (X)

a. Profit margin (X1) diukur dengan membandingkan Net Operating Income (laba operasional bersih) dari perusahaan yang

bersangkutan dan dinyatakan dalam presentase. Dengan rumus :

Profit Margin = Laba Usaha Bersih

Penjualan Bersih x 100%

b. Teknik pengukuran tingkat perputaran piutang (X2) yaitu dengan membagi jumlah penjualan kredit bersih selama periode tertentu dengan rata-rata piutang.

Tingkat Perputaran Piutang = Jumlah Penjualan Kredit

Rata-rata Piutang

3.2. Teknik Penentuan Sampel 3.2.1. Populasi

Populasi merupakan seluruh kumpulan elemen yang dapat digunakan untuk membuat beberapa kesimpulan (Widayat dan Amirullah, 2002 ; 58).

dengan laporan keuangan tahun 2007 sebagai tahun dasar perhitungan. Ketiga perusahaan rokok yang terdaftar di BEI sampai tahun 2011 adalah sebagai berikut :

1. PT. Hanjaya Mandala Sampoerna Tbk 2. PT. Gudang Garam Tbk

3. PT. Bentoel International Investama Tbk

3.2.2. Sampel

Sampel merupakan suatu sub kelompok dari populasi yang dipilih dalam penelitian (Widayat dan Amirullah, 2002 ; 58).

Sampel mempunyai ciri dan karakteristik yang sama dengan populasi, oleh karena itu sebuah sampel harus merupakan representative dari sebuah populasi (Sumarsono, 2004 : 44).

Teknik pengambilan sampel yang digunakan pada penelitian ini adalah purposive sampling, dimana sampel dipilih berdasarkan penilaian atau pandangan dari peneliti berdasarkan tujuan dan maksud penelitian, maka kriteria sampel yang digunakan dalam penelitian ini adalah :

1. Perusahaan rokok yang terdaftar di PT. Bursa Efek Indonesia selama periode tahun 2007-2011.

Berdasarkan kriteria tersebut diatas, maka sampel yang digunakan dalam penelitian ini adalah :

1. PT. Hanjaya Mandala Sampoerna Tbk 2. PT. Gudang Garam Tbk

3. PT. Bentoel International Investama Tbk

3.3. Teknik Pengumpulan Data 3.3.1. J enis Pengumpulan Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder yaitu data yang diperoleh secara tidak langsung dari perusahaan yang berupa data laporan keuangan.

3.3.2. Sumber Data

Sumber data berasal dari data laporan keuangan perusahaan rokok yang go publik di bursa efek Indonesia.

3.3.3. Pengumpulan Data

Dalam pengambilan data penulis menggunakan teknik dokumentasi yaitu teknik pengambilan data dengan cara menyalin/mencopy dan mengumpulkan data dari PT. Bursa Efek Indonesia.

3.4. J enis Penelitian dan Lokasi Penelitian 3.4.1. J enis Penelitian

empiris dengan teori yang relevan, karena peneliti ingin mengetahui apakah teori yang digunakan sesuai untuk diterapkan dalam permasalahan yang ada pada penelitian tersebut, dan sebagai dasar penulisan adalah studi kasus pada perusahaan rokok yang go public di bursa efek Indonesia.

Dengan adanya penelitian ini akan dihasilkan informasi yang bermanfaat dan berguna bagi kedua belah pihak, yang mana bagi pihak perusahaan dan pihak investor.

3.4.2. Lokasi Penelitian

Penelitian ini dilakukan pada perusahaan rokok yang go public di bursa efek Indonesia.

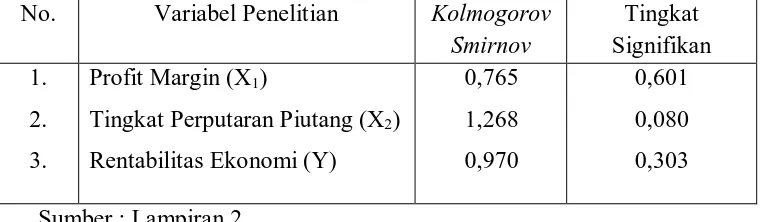

3.5. Teknik Analisis dan Uji Hipotesis 3.5.1. Uji Normalitas

Uji normalitas dapat dilakukan dengan berbagai metode diantaranya adalah Kolmogorov Smirnov. Pedoman dalam mengambil keputusan apakah sebuah distribusi data mengikuti distribusi normal adalah :

a. Jika nilai signifikansi (nilai probabilitasnya) < 5% maka distribusi adalah tidak normal.

b. Jika nilai signifikansi (nilai probabilitasnya) > 5% maka distribusi adalah normal

3.5.2. Uji Asumsi Klasik

tidak boleh bias. Untuk menghasilkan keputusan yang BLUE maka harus dipenuhi diantaranya tiga asumsi dasar yang tidak boleh dilanggar oleh regresi linear, yaitu :

a. Tidak boleh ada Multikolinieritas b. Tidak boleh ada Heterokedasitas c. Tidak boleh ada Autokorelasi Beberapa asumsi klasik sebagai berikut : a. Multikolinieritas

Multikolinieritas artinya antara variabel independen yang terdapat dalam model memiliki hubungan sempurna atau mendekati sempurna (koefisien korelasinya tinggi atau bahkan 1). Diagnose secara sederhana terhadap adanya multikolinieritas didalam model regresi adalah sebagai berikut :

1. Jika R2 tinggi, nilai F ratio tinggi, sedangkan sebagian besar atau bahkan keseluruhan koefisien regresi tidak signifikansi maka kemungkinan terdapat multikolinieritas dalam model tersebut.

2. Jika diantara dua variabel independent memiliki korelasi yang spesifik maka didalam model regresi tersebut terdapat multikolinieritas.

3. Jika koefisien regresinya signifika maka dalam model tersebut terdapat multikolinieritas.

Jika VIF (Variance Inflatin Factor) kurang dari 10 atau nilai tolerance mendekati 1 maka tidak terdapat multikolinieritas. b. Heterokedastisitas

heterokedastisitas artinya varian variabel dalam model yang sama (konstan). Adanya gejala heterokedastisitas mengakibatkan estimator yang diperoleh tidak efisien, baik dalam sampel kecil maupun sampel besar, walaupun estimator yang diperoleh menggambarkan populasi (tidak bisa) dan bertambahnya sampel yang digunakan akan mendekati nilai benarnya, ini disebabkan variannya tidak minimum. Untuk mengetahui ada tidaknya gejala heterokedastisitas secara kualitatif dalam suatu regresi dapat dilakukan dengan uji korelasi Rank Spearman , yang dirumuskan sebagai berikut :

rs = 1 – 6 ∑

( )

(Gujarati, 1995 : 188)

Notasi :

di = selisih rank N = jumlah sampel rs = koefisien korelasi

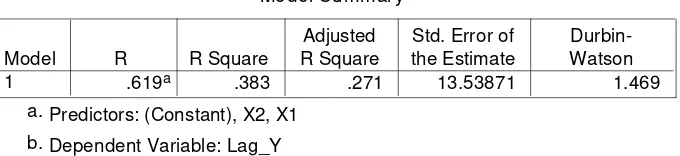

c. Autokorelasi

Autokorelasi artinya adanya korelasi antara anggota sampel yang diurutkan berdasarkan waktu. Adanya gejala menggambarkan varians populasinya dan hasil regresi tidak dapat digunakan untuk menaksir nilai variabel dependen pada nilai variabel independen tertentu. Untuk mengetahui ada atau tidaknya gejala autokorelasi dilakukan uji Durbin Waston (uji DW) (Ghozali, 2006:95). Patokan besarnya angka Durbin Waston (Santoso, 2002) sebagai berikut:

Angka DW dibawah -2 ada Autokorelasi (Positif) Angka DW diatas +2 Autokorelasi (Negatif)

Angka DW berada diantara diantar -2 sampai +2 tidak ada autokorelasi.

3.5.3. Teknik Analisis

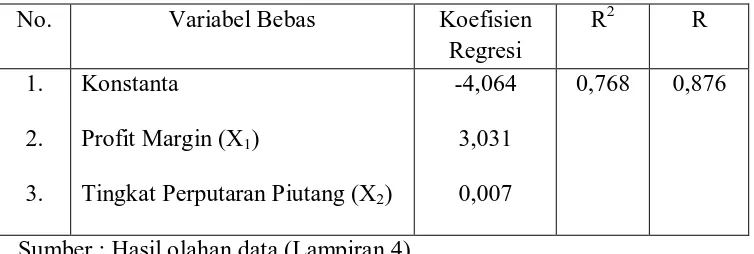

Pada analisis penelitian ini ada tiga variabel yang terdiri dari satu variabel terikat dan dua variabel bebas. Untuk mengetahui adanya pengaruh antara variabel bebas dan variabel terikat menggunakan analisis regresi linier berganda. Dan pengolahan data dilakukan dengan menggunakan program SPSS.

Persamaan regresi linier berganda dapat dinyatakan sebagai berikut:

Dimana :

Y = Rentabilitas ekonomi X1 = Profit margin

X2 = Tingkat perputaran piutang B0 = Bilangan konstanta

B1, B2 = Koefisien regresi variabel

E = Standar error/komponen pengganggu

3.5.4. Uji Hipotesis

Teknik analisis data yang digunakan adalah teknik analisis regresi linier berganda dengan bantuan program SPSS. Prosedur yang digunakan adalah :

3.5.4.1. Uji Kesesuaian Model atau Uji F

Uji ini dilakukan untuk menguji sesuai tidaknya model regresi yang dihasilkan guna melihat pengaruh dari profit margin dan tingkat perputaran piutang terhadap rentabilitas ekonomi pada perusahaan rokok yang go public di PT. Bursa Efek Indonesia.

Pr osedur Uji F :

H0 : b1 : b2 ≠ 0 (artinya model regresi yang dihasilkan cocok guna melihat pengaruh dari profit margin dan tingkat perputaran piutang terhadap rentabilitas ekonomi pada perusahaan rokok yang go public di PT. Bursa Efek Indonesia).

2. Dalam penelitian ini digunakan tingkat signifikan 0,05. 3. Kriteria keputusan :

i. Jika nilai probabilitas > 0,05 maka H0 diterima dan H1 ditolak yang berarti model regresi yang dihasilkan tidak cocok guna melihat pengaruh dari profit margin dan tingkat perputaran piutang terhadap rentabilitas ekonomi pada perusahaan rokok yang go public di PT. Bursa Efek Indonesia.

ii. Jika nilai probabilitas < 0,05, maka H0 ditolak dan H1 diterima yang berarti model regresi yang dihasilkan cocok guna melihat pengaruh dari profit margin dan tingkat perputaran piutang terhadap rentabilitas ekonomi pada perusahaan rokok yang go public di PT. Bursa Efek Indonesia.

3.5.4.2. Uji Parsial atau Uji t

terhadap rentabilitas ekonomi pada perusahaan rokok yang go public di PT. Bursa Efek Indonesia.

Pr osedur Uji t :

1. H0 : b1 : b2 = 0 (artinya tidak ada pengaruh dari profit margin dan tingkat perputaran piutang terhadap rentabilitas ekonomi pada perusahaan rokok yang go public di PT. Bursa Efek Indonesia). H0 : b1 : b2 ≠ 0 (artinya ada pengaruh dari profit margin dan tingkat perputaran piutang terhadap rentabilitas ekonomi pada perusahaan rokok yang go public di PT. Bursa Efek Indonesia).

2. Dalam penelitian ini digunakan tingkat signifikan 0,05. 3. Kriteria keputusan :

i. Jika nilai probabilitas > 0,05 maka H0 diterima dan H1 ditolak yang berarti tidak ada pengaruh dari profit margin dan tingkat perputaran piutang terhadap rentabilitas ekonomi pada perusahaan rokok yang go public di PT. Bursa Efek Indonesia.

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Deskr ipsi Obyek Penelitian

Obyek penelitian ini adalah perusahaan rokok yang go publik di PT. Bursa Efek Indonesia yaitu PT. Bentoel International Tbk, PT. Gudang Garam Tbk, dan PT. Hanjaya Mandala Sampoerna Tbk. Gambaran umum mengenai ketiga perusahaan tersebut diuraikan sebagai berikut :

4.1.1. PT. Bentoel International Investama, Tbk

Perseroan atau BINI didirikan pada tahun 1987 dengan nama PT. Rimba Niaga idola. Pada tahun 2000, perseroan mengubah namanya menjadi PT. Bentoel International Investama Tbk.

Perseroan berdomisili di Jakarta dengan kantor pusat beralamat di Plaza Bapindo, Jl. Jend. Sudirman Kav. 54-55. Fasilitas manufaktur perseroan terdapat di Malang. Perseroan mulai beroperasi secara komersial pada tahun 1989 dan pada saat itu bergerak dalam bidang industri rotan. Saat ini ruang lingkup kegiatan perseroan adalah perdagangan umum, industry dan jasa, kecuali jasa di bidang hukum dan pajak.

2010, perseroan melakukan penggabungan usaha dengan BATI. Dan sehubungan dengan penggabungan usaha dengan PT BAT Indonesia Tbk, Perseroan menerbitkan saham baru sejumlah 506.880.000 lembar saham sehingga saham yang beredar menjadi 7.240.005.000 saham.

Anggaran dasar perseroan telah mengalami beberapa kali perubahan. Perubahan terakhir dibuat dengan Akta Notaris Aulia Taufani, SH, notaris pengganti dari Sutjipto, SH, No.28 tanggal 4 Desember 2009 sehubungan dengan penggabungan usaha dengan PT. BAT Indonesia Tbk. Akta perubahan tersebut telah mendapatkan persetujuan dari Menteri Hukum dan Hak Asasi Manusia berdasarkan Surat Keputusan No.AHU-6-718.AH.01.02 Th 2009 tanggal 11 Desember 2009.

Pada tanggal 31 Desember 2010, Perseroan dan anak perusahaan memiliki 6.989 orang karyawan, termasuk 5.748 orang karyawan tetap dan pada tahun 2009 berjumlah 7.043 orang karyawan, termasuk 6.092 orang karyawan tetap.

4.1.2. PT. Gudang Garam Tbk