SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan Dalam Memperoleh Gelar Sarjana Ekonomi

Jurusan Akuntansi

Diajukan Oleh :

DWI JANITA RILDASARI 0713010124/ FE/ EA

Kepada

FAKULTAS EKONOMI

PENERIMAAN PPh ORANG PRIBADI

(Studi Pada KPP PRATAMA GRESIK UTARA)

SKRIPSI

Diajukan Oleh :

DWI JANITA RILDASARI 0713010124/ FE/ EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

Disusun Oleh :

DWI JANITA RILDASARI 0713010124/ FE/ EA Telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi Jurusan Akuntansi Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur pada tanggal 27 Mei 2011

Pembimbing : Tim Penguji :

Pembimbing Utama Ketua

Drs. Ec. Hero Priono, MSi, Ak Dr. Indrawati Yuhertiana, MM, Ak Sekretaris

Drs. Ec. Sjafi’i, MM, Ak Anggota

Drs. Ec. Hero Priono, MSi, Ak

Mengetahui

Dekan Fakultas Ekonomi

Puji syukur penulis panjatkan kehadirat Allah SWT, yang telah melimpahkan rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan skripsi ini yang berjudul : “Pengaruh Pemahaman Wajib Pajak, Kesadaran Perpajakan Wajib Pajak dan Sistem Pemungutan yang melekat pada Wajib Pajak terhadap Penerimaan PPh Orang Pribadi (Studi Pada KPP Pratama Gresik Utara) “.

Penyususunan skripsi ini merupakan salah satu persyaratan guna memperoleh gelar Sarjana Ekonomi, Program Studi Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Penulis menyadari bahwa tanpa adanya bantuan dari beberapa pihak, maka akan sulit sekali bagi penulis untuk dapat menyusun skripsi ini. Pada kesempatan yang baik ini, perkenankan penulis untuk menyampaikan ucapan terimakasih kepada seluruh pihak yang terlibat secara langsung maupun tidak langsung dalam mendukung kelancaran penyusunan skripsi ini. Dengan rasa hormat yang mendalam penulis mengucapkan terima kasih kepada :

1. Bapak Prof. Dr. H. R. Teguh Soedarto, MP, selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Ibu Rina Moestika Setyaningrum, SE, MM selaku Dosen Wali yang telah memberikan bimbingan selama menuntut ilmu di Universitas Pembangunan Nasional “Veteran” Jawa Timur.

5. Bapak Drs. Ec. Hero Priono, MSi, Ak selaku Dosen Pembimbing yang telah memberikan bimbingan, petunjuk serta pemikiran dalam penyusunan skripsi ini.

6. Seluruh Dosen dan Staf Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

7. Segenap Pimpinan dan Staf KPP Pratama Gresik Utara yang telah memberikan bimbingan dan data-data yang dibutuhkan dalam penyusunan skripsi ini.

8. Kedua Orang Tuaku, kakak dan adik yang sangat saya sayangi dan cintai yang telah memberikan semangat, dukungan dan dorongan moril serta keikhlasan doa yang tiada hentinya.

doanya.

Penulis juga mengucapkan Terima Kasih kepada semua pihak yang tidak dapat penulis sebutkan satu per satu yang telah membantu penulis dalam menyusun skripsi ini.

Penulis menyadari sepenuhnya bahwa penulisan skripsi ini masih jauh dari sempurna. Oleh karena itu, segala kritik dan saran sangat penulis harapkan guna meningkatkan mutu dari penulisan skripsi ini. Penulis juga berharap, penulisan skripsi ini dapat bermanfaat dan menjadi acuan bagi peneliti lain yang tertarik untuk mendalaminya di masa yang akan datang.

Wassalamu’alaikum Wr. Wb.

Surabaya, Mei 2011

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

ABSTRAKSI ... xiii

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang Masalah ... 1

1.2. Perumusan Masalah ... 10

1.3. Tujuan Penelitian ... 10

1.4. Manfaat Penelitian ... 10

BAB II KAJIAN PUSTAKA ... 12

2.1. Penelitian Terdahulu ... 12

2.2. Perbedaan dan Persamaan Penelitian Yang Dilakukan Sekarang Dengan Penelitian Terdahulu... . 18

2.3. Landasan Teori ... 19

2.3.1. Pajak ... 19

2.3.1.1. Definisi Pajak... .. 19

Pajak ... 20

2.3.1.4. Klasifikasi Pajak ... 24

2.3.1.5. Sistem Pemungutan Pajak ... 25

2.3.2. Pajak Penghasilan Badan (PPh Badan) ... . 27

2.3.2.1. Definisi PPh Badan………... 27

2.3.2.2. Subjek Pajak……… ... . 27

2.3.2.3. Objek Pajak………. ... 29

2.3.2.4. Penghasilan Bukan Objek Pajak.…………. 31

2.3.2.5. Tarif Pajak……….. ... 33

2.3.3. Pengaruh Pemahaman Wajib Pajak Tentang Undang-undang dan Peraturan Perpajakan (X1) Terhadap Penerimaan PPh OP (Y) ... 34

2.3.4. Pengaruh Kesadaran Perpajakan Wajib Pajak (X2) Terhadap Penerimaan PPh OP (Y) ... 36

2.3.5. Pengaruh Sistem Pemungutan (X3) Terhadap Penerimaan PPh OP (Y)……... ... 38

2.3.6. Pengaruh Pemahaman Wajib Pajak (X1), Kesadaran Perpajakan Wajib Pajak (X2), dan Sistem pemungutan (X3) Terhadap Penerimaan PPh OP (Y)... 41

2.4. Kerangka Pikir ... 42

3.1. Definisi Operasional dan Pengukuran Variabel ... 45

3.1.1. Definisi Operasional ... 45

3.1.1.1. Variabel Bebas (X)……… 45

3.1.1.2. Variabel Terikat (Y)……….. 46

3.1.2. Pengukuran Variabel ... 47

3.2. Teknik Penentuan Sampel ... 50

3.2.1. Objek Penelitian ... 50

3.2.2. Populasi ... 50

3.2.3. Sampel ... 50

3.3. Teknik Pengumpulan Data ... 53

3.3.1. Jenis Data ... 53

3.3.2. Pengumpulan Data ... 53

3.4. Uji Kualitas Data ... 54

3.4.1. Uji Validitas ... 54

3.4.2. Uji Reliabilitas ... 55

3.4.3. Uji Normalitas ... 55

3.5. Uji Asumsi Klasik, Teknik Analisis dan Uji Hipotesis ... 56

3.5.1. Uji Asumsi Klasik ... 56

3.5.2. Teknik Analisis ... 60

3.5.3. Uji Hipotesis ... 61

4.1. Deskripsi Obyek Penelitian ... 63

4.1.1. Sejarah Berdirinya Kantor Pelayanan Pajak Pratama Gresik Utara ... 63

4.1.2. Visi dan Misi Kantor Pelayanan Pajak Pratama Gresik Utara ………. 65

4.1.3. Struktur Organisasi Kantor Pelayanan Pajak Pratama Gresik Utara……….... 66

4.2. Deskripsi Hasil Penelitian ... 70

4.2.1. Deskripsi Variabel Pemahaman Wajib Pajak (X1) ... 70

4.2.2. Deskripsi Variabel Kesadaran Perpajakan (X2) ... 72

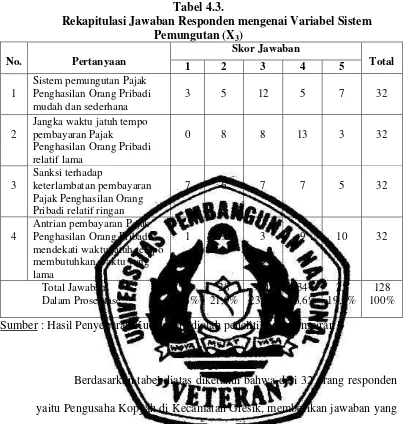

4.2.3. Deskripsi Variabel Sistem Pemungutan(X3) ... 73

4.2.4. Deskripsi Variabel Penerimaan PPh (Y) ... 75

4.3. Deskripsi Hasil Pengujian ... 76

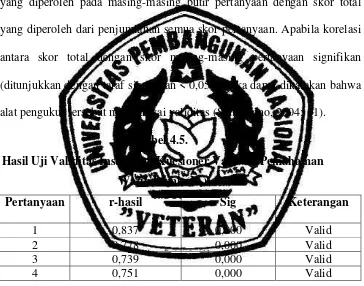

4.3.1. Hasil Pengujian Validitas, Reliabilitas, dan Normalitas ... 76

4.3.1.1. Pengujian Validitas ... 76

4.3.1.2. Pengujian Reliabilitas ... 78

4.3.1.3. Pengujian Normalitas ... 80

4.4. Uji Asumsi Klasik ... 81

4.4.1. Uji Multikolinieritas ... 81

4.4.2. Uji Heteroskedastisitas ... 82

4.7. Uji Hipotesis dan Pembahasan ... 87

4.7.1. Uji Kesesuaian Model ... 87

4.7.2. Uji t ... 88

4.8. Pembahasan Hasil Penelitian ... 90

4.9. Perbedaan Hasil Penelitian Dengan Penelitian Terdahulu .... 94

4.10. Keterbatasan Penelitian ... 95

BAB V KESIMPULAN DAN SARAN ... 96

5.1. Kesimpulan ... 96

5.2. Saran ... 96

Tabel 1.1. Data Jumlah Wajib Pajak yang Terdaftar di KPP Pratama Gresik Utara tahun 2009 – 2010 ... 6 Tabel 1.2. Data Jumlah Penerimaan PPh di KPP Pratama Gresik Utara tahun

2009 – 2010 ... ... 7 Tabel 4.1. Rekapitulasi Jawaban Responden mengenai Variabel

Pemahaman Wajib Pajak (X1) ... 71 Tabel 4.2. Rekapitulasi Jawaban Responden mengenai Variabel Kesadaran

Perpajakan Wajib Pajak (X2) ... 72 Tabel 4.3. Rekapitulasi Jawaban Responden mengenai Variabel Sistem

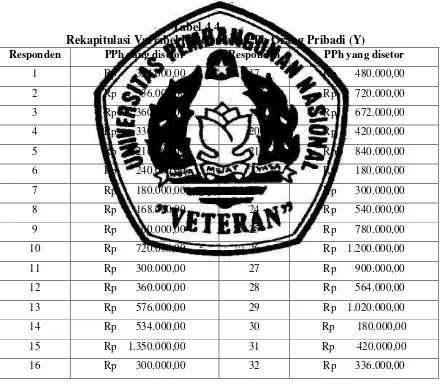

Pemungutan (X3) ... 74 Tabel 4.4. Rekapitulasi Jawaban Responden Variabel Penerimaan PPh

Orang Pribadi (Y) ... 75 Tabel 4.5. Hasil Uji Validitas Instrumen Kuesioner Variabel Pemahaman

Wajib Pajak (X1) ... 76 Tabel 4.6. Hasil Uji Validitas Instrumen Kuesioner Variabel Kesadaran

Perpajakan Wajib Pajak (X2) ... 77 Tabel 4.7. Hasil Uji Validitas Instrumen Kuesioner Variabel Sistem Pemungutan

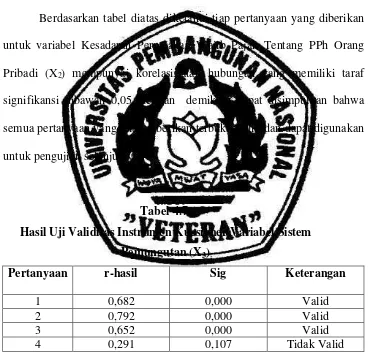

(X3) ... 77 Tabel 4.8. Hasil Uji Validitas Instrumen kuesioner Variabel Sistem Pemungutan

Tabel 4.11. Hasil Multikoliniearitas ... 82

Tabel 4.12. Hasil Heteroskedastisitas ... 83

Tabel 4.13. Statistik Deskriptif ... 84

Tabel 4.14.Persamaan Regresi ... 85

Tabel 4.15. Uji Kesesuaian Model ... 87

Tabel 4.16. Hasil Analisis Simultan ... 88

Gambar 2.1. Kerangka Pikir... 43 Gambar 4.1. Struktur Organisasi Kantor Pelayanan Pajak Pratama Gresik

Lampiran 1 Kuesioner

Lampiran 2 Data Tabulasi Jawaban Responden

Lampiran 3.1 Data Uji Validitas dan Reliabilitas Variabel Pemahaman Wajib Pajak (X1)

Lampiran 3.2 Data Uji Validitas dan Reliabilitas Variabel Kesadaran Perpajakan Wajib Pajak (X2)

Lampiran 3.3 Data Uji Validitas dan Reliabilitas Variabel Sistem Pemungutan (X3)

Lampiran 4.1 Data Uji Normalitas

Lampiran 4.2 Data Uji Multikolonieritas dan Data Uji Heteroskedastisitas Lampiran 4.3 Persamaan Regresi

Oleh :

DWI JANITA RILDASARI

ABSTRAKSI

Selama ini berlaku anggapan bahwa keberadaan sesuatu Negara ditopang oleh tiga pilar utama, yakni adanya penduduk, wilayah teritorial yang jelas dan adanya pemerintahan yang mendapat pengakuan internasional, namun masih ada pilar yang keempat yang tak kalah penting, yakni topangan sistem perpajakan yang berjalan dengan baik, adil dan bersih. Usaha pemerintah dalam pengoptimalan penerimaan Negara dari sektor pajak ini harus dimulai dengan kesadaran dan tanggungjawab masyarakat untuk mewujudkannya, dimana Wajib Pajak berkewajiban menghitung besarnya pajak yang terutang dengan benar dan dapat mengisi serta menyampaikan Surat Pemberitahuan secara benar dan tepat waktu guna meningkatkan pemasukan pajak kas Negara dan menunjang peningkatan pertumbuhan perekonomian. Tujuan dari penelitian ini adalah Untuk membuktikan dan menguji secara empiris pengaruh pemahaman Wajib Pajak, kesadaran perpajakan Wajib Pajak, dan sistem pemungutan yang melekat pada Wajib Pajak berpengaruh secara parsial terhadap penerimaan PPh Orang Pribadi.

Populasi dalam penelitian ini adalah 50 Wajib Pajak Pengusaha Kopyah (WP Orang Pribadi) di Kecamatan Gresik. Teknik penentuan ukuran sampel yang digunakan dalam penelitian ini adalah metode Purposive Sampling ditemukan sampel berjumlah 32 Wajib Pajak Pengusaha Kopyah (WP Orang Pribadi). Teknik analisis yang digunakan adalah regresi linier berganda dengan uji hipotesis uji kesesuaian model dan uji t.

Berdasarkan hasil penelitian dan pengujian yang dilakukan dapat ditarik kesimpulan bahwa dalam penelitian ini Pemahaman Wajib Pajak dan Kesadaran Perpajakan Wajib Pajak berpengaruh signifikan terhadap Penerimaan PPh Orang Pribadi, sehingga hipotesis penelitian ini terbukti kebenarannya. Sementara untuk Sistem Pemungutan Yang Melekat Pada Wajib Pajak tidak berpengaruh signifikan terhadap Penerimaan PPh Orang Pribadi, sehingga hipotesis penelitian ini tidak terbukti kebenarannya.

Keyword : Pemahaman Wajib Pajak, Kesadaran Perpajakan Wajib Pajak, dan

1.1. Latar Belakang Masalah

Selama ini berlaku anggapan bahwa keberadaan sesuatu Negara

ditopang oleh tiga pilar utama, yakni adanya penduduk, wilayah teritorial

yang jelas dan adanya pemerintahan yang mendapat pengakuan

internasional, namun masih ada pilar yang keempat yang tak kalah penting,

yakni topangan sistem perpajakan yang berjalan dengan baik, adil dan

bersih.

Pajak merupakan suatu fenomena yang menarik dalam kehidupan

masyarakat dan Negara, saat ini pajak bukan lagi merupakan sesuatu yang

paling asing bagi masyarakat Indonesia, sebagian kalangan telah

menempatkan pajak sebagai salah satu kewajiban dalam bernegara, yaitu

merupakan sarana untuk ikut berpartisipasi dalam membantu pelaksanaan

tugas bernegara yang ditangani oleh pemerintah. Indikasi ini terlihat dari

semakin banyaknya jumlah Wajib Pajak, demikian juga keikutsertaan

masyarakat dari berbagai kalangan apabila ada penyelenggaraan kegiatan

mengenai perpajakan.

Sejarah pemungutan pajak telah ada sejak jaman nenek moyang

yang dikenal dengan upeti, yaitu pemberian hasil bumi kepada raja sebagai

tanda bakti rakyat kepada raja, hal inilah yang kemudian melatarbelakangi

raja dalam memelihara kepentingan Negara, seperti menjaga keamanan

Negara, menyediakan jalan umum, membayar gaji pegawai, dan lain

sebagainya (Gardina dan Haryanto, 2006: 10).

Usaha pemerintah dalam pengoptimalan penerimaan Negara dari

sektor pajak ini harus dimulai dengan kesadaran dan tanggungjawab

masyarakat untuk mewujudkannya, dimana Wajib Pajak berkewajiban

menghitung besarnya pajak yang terutang dengan benar dan dapat mengisi

serta menyampaikan Surat Pemberitahuan secara benar dan tepat waktu

yang tercemin pada pasal 28 ayat 1 Undang-Undang Perpajakan No. 9

tahun 1994 tentang ketentuan umum dan Tata Cara Perpajakan, yang

berbunyi sebagai berikut : ‘Wajib Pajak orang pribadi yang melakukan

kegiatan usaha atau pekerjaan bebas dan wajib pajak badan di indonesia,

wajib menyelenggarakan pembukuan”, tetapi mengapa para wajib pajak

pada dasarnya tidak mempunyai kerelaan untuk membayar pajak apalagi

setelah diketahui uang hasil pajak tidak bisa dirasakan secara langsung

manfaatnya (Munari, 2005: 120).

Beberapa bentuk kesadaran membayar pajak yang mendorong

Wajib Pajak untuk membayar pajak, terdapat tiga bentuk kesadaran utama

terkait pembayaran pajak yaitu Pertama, kesadaran bahwa pajak merupakan

bentuk partisipasi dalam menunjang pembagunan Negara, dengan

menyadari hal ini Wajib Pajak mau membayar pajak karena merasa tidak

dirugikan dari pemungutan pajak yang dilakukan. Pajak disadari digunakan

negara. Kedua, kesadaran bahwa penundaan pembayaran pajak dan

pengurangan beban pajak sangat merugikan Negara. Wajib Pajak mau

membayar pajak karena memahami bahwa penundaan pembayaran pajak

dan pengurangan beban pajak berdampak pada kurangnya sumber daya

finansial yang dapat mengakibatkan terhambatnya pembangunan Negara.

Ketiga, kesadaran bahwa pajak ditetapkan dengan undang-undang dan

dapat dipaksakan. Wajib Pajak akan membayar karena pembayaran pajak

disadari memiliki landasan hukum yang kuat dan merupakan kewajiban

mutlak setiap warga negara (Tatiana dan Priyo, 2009: 8-9).

Pada masa sebelum Peraturan Perpajakan tahun 1983

diberlakukan, diterapkan Official Assessment System dimana dalam sistem

pemungutan pajak ini memberi wewenang kepada pemungut pajak (fiskus)

untuk menentukan besarnya pajak yang harus dibayar (pajak yang terutang)

oleh seseorang, dengan sistem ini wajib pajak bersifat pasif dan menunggu

dikeluarkannya suatu ketetapan pajak oleh fiskus. Besarnya utang pajak

seseorang baru diketahui setelah adanya surat ketetapan pajak, tetapi setelah

tahun 1983 berdasarkan Undang-undang Perpajakan Tahun 1983 dan

berlalu di Indonesia sejak tahun 1984 sampai sekarang diterapkan Self

Assessment System, dimana wajib pajak diberi wewenang penuh untuk

menghitung, memperhitungkan, menyetorkan, dan melaporkan sendiri

besarnya utang pajak. Dalam sistem ini wajib pajak aktif, sedangkan fiskus

seseorang, kecuali wajib pajak melanggar ketentuan yang berlaku (Google,

www.skripsi.blog.dada.net).

Namun dalam pelaksanaannya, sistem pemungutan pajak

berdasarkan sistem Self Assessment ini mengandung banyak kelemahan.

Sedangkan hal yang terpenting yang mempengaruhi keberhasilan sistem ini

adalah tingkat kepatuhan Wajib Pajak dalam rangka pelaksanaan sistem

Self Assessment tersebut, dalam sistem ini Direktorat Jenderal Pajak sesuai

dengan fungsinya sebagai fasilitator berkewajiban untuk melakukan

pembinaan dan pengawasan terhadap pelaksanaan kewajiban perpajakan

Wajib Pajak sesuai dengan ketentuan yang berlaku (Jeanny Irenne, 2006).

Tujuan Pemerintah dalam melakukan perubahan kebijakan di

bidang perpajakan tentunya guna meningkatkan pemasukan pajak kas

Negara dan menunjang peningkatan pertumbuhan perekonomian. Kebijakan

tersebut (peraturan perundang-undangan perpajakan) seharusnya mengatur

sistem perpajakan secara menyeluruh yang sejalan dengan perkembangan

perekonomian saat ini dan di masa yang akan datang. Pemerintah dalam

menjalankan fungsi pajak (budgetair dan regulerend) salah satunya tentu

saja membutuhkan sistem penetapan pajak yang efisien, fleksibel, dan

terintegrasi dengan sistem subsistem secara internal dan sistem yang lain

secara eksternal (dengan peradilan pajak) dalam menunjang kebijakan

pendapatan Negara (fiscal policy) (Sofyan, 2003: 29).

Ditinjau dari fungsinya, pajak dibedakan menjadi dua fungsi yaitu

(mengatur). Fungsi budgetair artinya pajak merupakan salah satu sumber

penerimaan pemerintah untuk membiayai pengeluaran baik rutin maupun

pembangunan, sedangkan fungsi regulerend artinya pajak sebagai alat untuk

mengatur atau melaksanakan kebijakan pemerintah dalam bidang sosial dan

ekonomi, dan mencapai tujuan-tujuan tertentu di luar bidang keuangan, dari

kedua fungsi ini, pada dasarnya pemerintah ingin kembali menegaskan

peranan penting pajak baik sebagai alat penerimaan Negara seperti yang

telah dijelaskan sebelumnya, maupun sebagai alat untuk melaksanakan

berbagai kebijakan di bidang sosial dan ekonomi (Siti Resmi, 2009: 3).

Pajak penghasilan sebagai suatu pajak yang dikenakan terhadap

subyek pajak atas penghasilan yang diterima atau diperolehnya dalam tahun

pajak. Salah satu subyek pajak adalah badan, terdiri dari perseroan terbatas,

perseroan komanditer, perseroan lainnya badan usaha milik negara, badan

usaha milik daerah dengan nama dan dalam bentuk apapun, persekutuan,

perkumpulan, firma, kongsi, koperasi, yayasan atau organisasi yang sejenis,

lembaga dana pensiun dan bentuk badan usaha lainnya. Dengan demikian,

pajak penghasilan badan yang dikenalkan terhadap salah satu bentuk usaha

tersebut, atas penghasilan yang diterima atau diperolehnya dalam satu tahun

pajak (Laode Syamri, 2010).

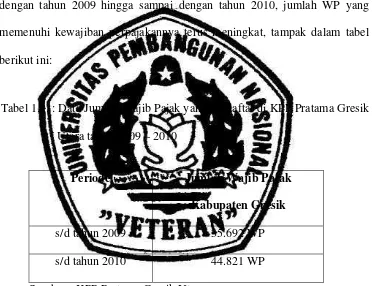

Fenomena yang terjadi sekarang yaitu perkembangan jumlah Wajib

Pajak semakin meningkat. Padahal jika dilihat dari realita yang ada,

sebagian dari mereka berusaha untuk menghindar dari pajak, baik itu

perlakuan yang pasif sampai dengan perlakuan yang aktif. Dari realita

tersebut nampak berbeda dengan yang terjadi di Kabupaten Gresik dimana

penulis menggunakan lokasi tersebut sebagai obyek penelitian. Di

Kabupaten Gresik, jumlah WP yang terdaftar dan memenuhi kewajiban

perpajakannya dari tahun ke tahun semakin meningkat. Terbukti sampai

dengan tahun 2009 hingga sampai dengan tahun 2010, jumlah WP yang

memenuhi kewajiban perpajakannya terus meningkat, tampak dalam tabel

berikut ini:

Tabel 1.1. : Data Jumlah Wajib Pajak yang Terdaftar di KPP Pratama Gresik

Utara tahun 2009 – 2010

Periode Jumlah Wajib Pajak

Kabupaten Gresik

s/d tahun 2009 35.692 WP

s/d tahun 2010 44.821 WP

Tabel 1.2. : Data Jumlah Penerimaan PPh di KPP Pratama Gresik Utara

tahun 2009 – 2010

Tahun Target Penerimaan Realisasi Penerimaan

s/d tahun 2009 311.042.162.064 297.265.357.632

s/d tahun 2010 318.614.602.393 302.837.797.961

Sumber : KPP Pratama Gresik Utara

Dari tabel di atas terlihat bahwa perkembangan jumlah WP

semakin meningkat setiap tahunnya. Dari sini bisa kita simpulkan bahwa

seberat apapun atau seterpaksa apapun pemenuhannya, masyarakat tetap

berusaha memenuhi kewajiban perpajakannya, baik dengan cara yang

melanggar hukum ataupun yang menaati hukum dan peraturan sesuai

dengan perundang-undangan yang berlaku. Tetapi dalam pelunasan pajak

terhutangnya, Wajib Pajak belum sepenuhnya sadar betul akan sanksi yang

ditimbulkan atas keterlambatan pembayaran hutang pajaknya. Sehingga

target yang dianggarkan oleh Kantor Pajak Gresik belum tercapai pada

tahun 2009 - 2010.

Pemahaman Wajib Pajak atas ketentuan maupun peraturan

perpajakan yang berlaku harus lebih ditingkatkan lagi, sehingga Wajib

Pajak akan lebih sadar dalam memenuhi kewajibannya untuk membayar

pajak yaitu PPh Orang Pribadi, selain pemahaman dan kesadaran yang

diperhatikan oleh segenap pihak instansi yaitu Kantor Pelayanan Pajak

dalam proses pembayaran atau pelunasan pajak.

Sistem pemungutan dalam hal ini birokrasi pembayaran PPh

Orang Pribadi yang telah diterapkan ternyata rumit bagi wajib pajak, maka

wajib pajak lebih cenderung enggan dalam pembayaran pajak tersebut,

dengan adanya kecenderungan ini, maka keberhasilan penerimaan PPh

Orang Pribadi menjadi tidak maksimal dan rencana penerimaan pajak yang

telah ditargetkan akan menjadi jauh dalam pencapaian (jauh tercapai) atau

menurun dari harapan pemerintah.

Menurut Mu’minatus Sholichah dan Istiqomah (2005) dari hasil

penelitiannya membuktikan bahwa faktor yang melekat pada wajib pajak

yang berupa kesadaran, pemahaman dan kemampuan wajib pajak

berpengaruh terhadap keberhasilan penerimaan Pajak Bumi dan Bangunan,

selain itu tidak terlepas dari perilaku wajib pajak itu sendiri yang terbentuk

oleh beberapa faktor seperti sikap (attitudes), motivasi (motivation),

persepsi (perception), pembelajaran (learning), kepribadian (personality),

yang juga dipengaruhi oleh lingkungan dan dasar biologis dari wajib pajak.

Menurut Suryadi (2006) dari hasil penelitiannya menyatakan

bahwa kesadaran Wajib Pajak yang diukur dengan persepsi Wajib Pajak,

pengetahuan perpajakan, karakteristik Wajib Pajak, penyuluhan perpajakan

dan pelayanan perpajakan yang diukur dengan kualitas SDM, ketentuan

perpajakan, sistem informasi perpajakan tidak berpengaruh signifikan

pajak bahwa kesadaran Wajib Pajak dan pelayanan perpajakan tidak

memiliki pengaruh signifikan terhadap kinerja penerimaan pajak,

sedangkan kepatuhan Wajib Pajak berpengaruh signifikan terhadap kinerja

penerimaan pajak, hal ini menunjukkan bahwa kepatuhan Wajib Pajak

memiliki pengaruh besar terhadap kinerja penerimaan pajak.

Berdasarkan hasil kuesioner penelitian terdahulu oleh Mu’minatus

Sholichah dan Istiqomah (2005) jumlah responden 280 orang di 6

kecamatan yang terbagi dalam 56 kelurahan di Gresik, tentang perilaku

wajib pajak terhadap tingkat keberhasilan penerimaan PBB menyatakan

bahwa dari hasil jawaban responden diketahui rata-rata dari variabel

kesadaran perpajakan sebesar 3,57%, variabel pemahaman wajib pajak

sebesar 3,42%, variabel kemampuan wajib pajak sebesar 3,22%, dan

realisasi pembayaran PBB sebesar 39,62%.

Penelitian ini dilakukan kembali (replikasi) karena permasalahan

yang akan diteliti belum terjawab/belum terpecahkan oleh peneliti-peneliti

terdahulu (masih terjadi konflik), maka peneliti akan menguji kembali

apakah terdapat pengaruh pemahaman wajib pajak, kesadaran perpajakan

wajib pajak dan sistem pemungutan yang melekat pada wajib pajak

terhadap penerimaan PPh Orang Pribadi, sehingga hasil penelitian ini dapat

digunakan sebagai solusi alternatif dalam pengambilan keputusan untuk

memecahkan permasalahan yang berhubungan dengan pemahaman wajib

Berdasarkan uraian dari latar belakang masalah di atas, maka

peneliti mengambil judul “Pengaruh Pemahaman Wajib Pajak, Kesadaran Perpajakan Wajib Pajak dan Sistem Pemungutan Yang Melekat Pada Wajib Pajak Terhadap Penerimaan PPh Orang Pribadi (Studi Pada KPP Pratama Gresik Utara)”.

1.2. Perumusan Masalah

Berdasarkan latar belakang di atas, maka perumusan masalah

dalam penelitian ini adalah:

Apakah pemahaman Wajib Pajak, kesadaran perpajakan Wajib

Pajak, dan sistem pemungutan yang melekat pada Wajib Pajak berpengaruh

secara parsial terhadap penerimaan PPh Orang Pribadi ?

1.3. Tujuan Penelitian

Untuk membuktikan dan menguji secara empiris pengaruh

pemahaman Wajib Pajak, kesadaran perpajakan Wajib Pajak, dan sistem

pemungutan yang melekat pada Wajib Pajak berpengaruh secara parsial

terhadap penerimaan PPh Orang Pribadi.

1.4. Manfaat Penelitian

Manfaat penelitian antara lain dapat memberikan masukan bagi

1. Bagi Peneliti

Sebagai sarana untuk menambah wawasan dan mengaplikasikan teori –

teori perpajakan yang diperoleh selama kuliah, sehingga dapat

diterapkan dalam praktek kehidupan di masyarakat.

2. Bagi Kantor Pelayanan Pajak

Hasil penelitian ini diharapkan dapat memberikan kontribusi atau

masukan tentang indikator–indikator yang mempengaruhi penerimaan

PPh Orang Pribadi. Khususnya adalah bagaimana pemahaman Wajib

Pajak, kesadaran perpajakan Wajib Pajak, dan sistem pemungutan.

3. Bagi Pihak – pihak lain

Sebagai bahan pertimbangan atau wawasan terutama di bidang

perpajakan untuk yang berminat pada pembahasan penelitian ini.

4. Bagi Universitas

Hasil penelitian ini diharapkan dapat menyumbangkan sesuatu yang

berharga bagi pihak Universitas dan juga sebagai bahan referensi bagi

penelitian lain dengan materi yang berhubungan dengan permasalahan

2.1. Penelitian Terdahulu

Adapun hasil-hasil penelitian terdahulu yang memiliki hubungan

dengan penelitian sekarang adalah sebagai berikut:

1. Mu’minatus Sholichah dan Istiqomah (2005)

a. Judul

Perilaku Wajib Pajak terhadap Tingkat Keberhasilan

Penerimaan Pajak Bumi dan Bangunan di Kabupaten Gresik.

b. Perumusan Masalah

Apakah tingkat kesadaran Wajib Pajak, tingkat pemahaman

Wajib Pajak dan kemampuan Wajib Pajak secara simultan

maupun parsial berpengaruh terhadap penerimaan Pajak Bumi

dan Bangunan di Kabupaten Gresik ?

c. Kesimpulan

Hipotesis penelitian yang menyatakan diduga tingkat kesadaran

Wajib Pajak, tingkat pemahaman Wajib Pajak dan kemampuan

Wajib Pajak berpengaruh terhadap penerimaan Pajak Bumi dan

2. Suryadi (2006)

a. Judul

Model Hubungan Kausal Kesadaran, Pelayanan, Kepatuhan

Wajib Pajak dan Pengaruhnya terhadap Kinerja Penerimaan

Pajak: Suatu Survei di Wilayah Jawa Timur.

b. Perumusan Masalah

Apakah Hubungan Kausal Kesadaran, Pelayanan, Kepatuhan

Wajib Pajak dan Pengaruhnya terhadap Kinerja Penerimaan

Pajak: Suatu Survei di Wilayah Jawa Timur ?

c. Kesimpulan

1) Diduga bahwa kesadaran Wajib Pajak dan pelayanan Wajib

Pajak tidak berpengaruh signifikan terhadap kinerja

penerimaan pajak.

2) Kepatuhan Wajib Pajak memiliki pengaruh besar terhadap

kinerja penerimaan pajak.

3. Vitriana Budi Kurniawati (2006)

a. Judul

Pengaruh Pemahaman Wajib Pajak, Kesadaran Perpajakan Wajib

Pajak, dan Sistem Pemungutan yang melekat pada Wajib Pajak

terhadap Keberhasilan Pajak Bumi dan Bangunan. (Studi kasus di

b. Perumusan Masalah

1) Apakah pemahaman Wajib Pajak, kesadaran perpajakan

Wajib Pajak dan sistem pemungutan secara simultan

maupun parsial berpengaruh terhadap keberhasilan

penerimaan Pajak Bumi dan Bangunan di Kelurahan Ngagel

Rejo Kecamatan Wonokromo ?

2) Apakah diantara pemahaman Wajib Pajak, kesadaran

perpajakan Wajib Pajak dan sistem pemungutan tersebut

salah satu berpengaruh dominan terhadap keberhasilan

Pajak Bumi dan Bangunan ?

c. Kesimpulan

Pemahaman Wajib Pajak, kesadaran perpajakan Wajib Pajak dan

sistem pemungutan mempunyai pengaruh terhadap keberhasilan

penerimaan Pajak Bumi dan Bangunan, namun variabel sistem

pemungutan (X3) mempunyai pengaruh yang dominan terhadap

keberhasilan penerimaan Pajak Bumi dan Bangunan dibandingkan

dengan variabel pemahaman Wajib Pajak (X1) dan kesadaran

perpajakan (X2).

4. Retti Nor Alfi Syahra (2008)

a. Judul

Pemahaman Wajib Pajak, Kesadaran Perpajakan Wajib Pajak,

Pajak Bumi dan Bangunan. (Studi Kasus di Kabupaten

Sumenep)

b. Perumusan Masalah

1) Apakah pemahaman Wajib Pajak, kesadaran perpajakan Wajib

Pajak dan Kepatuhan Wajib Pajak secara simultan maupun

parsial berpengaruh terhadap keberhasilan penerimaan Pajak

Bumi dan Bangunan di Kabupaten Sumenep ?

2) Apakah diantara pemahaman Wajib Pajak, kesadaran

perpajakan Wajib Pajak dan Kepatuhan Wajib Pajak tersebut

salah satu berpengaruh dominan terhadap keberhasilan Pajak

Bumi dan Bangunan ?

c. Kesimpulan

1) Hipotesis penelitian yang menyatakan diduga tingkat

pemahaman Wajib Pajak, tingkat kesadaran perpajakan Wajib

Pajak, serta tingkat kepatuhan Wajib Pajak berpengaruh

terhadap keberhasilan Pajak Bumi dan Bangunan dapat terbukti

kebenarannya.

2) Variabel tingkat pemahaman Wajib Pajak, tingkat kesadaran

perpajakan Wajib Pajak yang dapat terbukti berpengaruhnya

secara nyata, sedangkan untuk kepatuhan Wajib Pajak tidak

berpengaruh nyata terhadap keberhasilan Pajak Bumi dan

5. Imania Hestri Medhani (2009)

a. Judul

Pemahaman Wajib Pajak, Kesadaran Perpajakan Wajib Pajak, dan

Kepatuhan Wajib Pajak terhadap Keberhasilan Penerimaan Pajak

Bumi dan Bangunan. (Studi Kasus di Wilayah Kelurahan Kutisari

Kecamatan Tenggilis Mejoyo Surabaya)

b. Perumusan Masalah

Apakah Tingkat Pemahaman Wajib Pajak, Tingkat Kesadaran

Perpajakan Wajib Pajak, serta Tingkat Kepatuhan Wajib Pajak

berpengaruh terhadap Keberhasilan Penerimaan Pajak Bumi dan

Bangunan di Kelurahan Kutisari Kecamatan Tenggilis Mejoyo

Surabaya ?

c. Kesimpulan

Berdasarkan penelitian yang telah dilakukan serta pembahasan

hasil penelitian pada bab terdahulu dapat diambil kesimpulan

dari penelitian bahwa tingkat pemahaman Wajib Pajak, tingkat

kesadaran perpajakan Wajib Pajak serta tingkat kepatuhan Wajib

Pajak berpengaruh terhadap keberhasilan penerimaan Pajak

Bumi dan Bangunan di Kelurahan Kutisari Kecamatan Tenggilis

Disini ditekankan bahwa hasil penelitian terdahulu digunakan

sebagai pendamping baik landasan teori maupun uji hipotesisnya.

Penelitian terdahulu digunakan sebagai argumentasi yang kuat dan logis

bahwa penelitian dengan permasalahan yang dimaksudkan dipandang perlu

untuk dilaksanakan.

Penelitian yang dilakukan saat ini berbeda dengan penelitian

terdahulu. Adapun perbedaannya antara lain : Objek, tempat dan lokasi

2.2. Perbedaan dan Persamaan Penelitian Yang Dilakukan Sekarang

Dengan Penelitian Terdahulu

No.

NAMA

PENELITI

JUDUL VARIABEL HASIL ANALISIS

1. Mu’minatus Pajak Bumi dan Bangunan di Kabupaten Greik kesadaran Wajib Pajak, tingkat pemahaman Wajib Pajak dan kemampuan Wajib Pajak berpengaruh terhadap penerimaan Pajak Bumi dan Bangunan dapat terbukti kebenarannya.

2. Suryadi (2006) Model Hubungan

Kausal Kesadaran, yang Melekat Pada WP Terhadap Keberhasilan Penerimaan PBB (Studi Kasus di Kelurahan Ngagel

Rejo Kecamatan Perpajakan WP, dan Sistem Pemungutan mempunyai pengaruh terhadap Keberhasilan Penerimaan PBB, namun variabel sistem pemungutan (X3) mempunyai

pengaruh yang dominan terhadap keberhasilan penerimaan PBB dibandingkan variabel pemahaman WP (X1)

dan kesadaran perpajakan (X2)

4. Dian Pranesti

2.3. Landasan Teori

2.3.1. Pajak

2.3.1.1. Definisi Pajak

Menurut Prof. Dr. M.J.H. Smeets (Waluyo dan Wirawan B. Ilyas,

2002: 5), Pajak adalah prestasi kepada pemerintah yang terutang melalui

norma-norma umum dan yang dapat dipaksakannya, tanpa adanya

kontraprestasi yang dapat ditujukan dalam hal yang individual,

dimaksudkan untuk membiayai pengeluaran pemerintah.

Menurut Prof. Dr. P.J.A. Adriani (R. Santoso Brotodiharjo, 1981:

2), Pajak adalah iuran kepada Negara (yang dapat dipaksakan) yang

terutang oleh wajib membayarnya menurut peraturan-peraturan, dengan

tidak mendapat prestasi-kembali, yang langsung dapat ditunjuk dan

gunanya adalah untuk membiayai pengeluaran-pengeluaran umum

berhubung dengan tugas Negara untuk menyelenggarakan pemerintahan.

Definisi pajak menurut Prof. Dr. Rochmat Soemitro (Mardiasmo,

2009: 1), Pajak adalah iuran rakyat kepada kas negara berdasarkan

Undang–undang (yang dapat dipaksakan) dengan tiada mendapat jasa

timbal (kontraprestasi) yang langsung dapat ditujukan dan yang

digunakan untuk membayar pengeluaran umum.

Definisi yang telah diuraikan diatas dapat ditarik kesimpulan

bahwa pajak adalah iuran wajib yang harus dibayarkan kepada pemerintah

kesejahteraan umum sesuai dengan peraturan perpajakan yang telah

ditetapkan pemerintah.

2.3.1.2. Fungsi Pajak

Pada dasarnya fungsi pajak antara lain (Tony Marsyahrul,

2005: 2):

a. Fungsi Penerimaan (Budgetair)

Fungsi ini sebagai alat (sumber) untuk memasukkan uang

sebanyak-banyaknya ke dalam kas Negara dengan tujuan untuk membiayai

pengeluaran negara, yaitu pengeluaran rutin dan pembangunan.

b. Fungsi Mengatur ( Regulerend)

Fungsi Regulerend disebut juga sebagai fungsi mengatur, sebagai

alat untuk mencapai tujuan-tujuan tertentu di luar bidang keuangan,

misalnya bidang ekonomi, politik, budaya, pertahanan keamanan,

seperti :

1. Mengadakan perubahan-perubahan tarif.

2. Memberikan pengecualian-pengecualian,

keringanan-keringanan, atau sebaliknya yang ditujukan kepada masalah

tertentu.

2.3.1.3. Teori yang Mendukung Pemungutan Pajak

Teori pemungutan pajak ini muncul untuk mencari dasar

pemungutan pajak yang dilakukan negara itu dapat dibenarkan baik

dipandang dari segi yuridis maupun sisi ilmiah. Beberapa teori

tersebut menurut Waluyo dan Ilyas (2002: 14), yaitu:

1. Teori Asuransi

Dalam perjanjian asuransi diperlukan pembayaran premi. Pajak

diasumsikan sebagai premi asuransi yang harus dibayar oleh

masyarakat (tertanggung) kepada negara (penanggung). Premi

tersebut dimaksudkan sebagai pembayaran atas usaha melindungi

orang dari segala kepentingannya, misalnya keselamatan atau

keamanan harta bendanya. Teori asuransi ini menyamakan

pembayaran premi dengan pembayaran pajak. Walaupun

kenyataannya hal tersebut dengan premi tidaklah tepat.

2. Teori Kepentingan

Teori kepentingan ini memperhatikan beban pajak yang harus

dipungut dari masyarakat. Pembebanan ini harus didasarkan pada

kepentingan setiap orang pada tugas pemerintah termasuk

perlindungan jiwa dan hartanya. Oleh karena itu, pengeluaran

negara untuk melindunginya dibebankan kepada masyarakat.

3. Teori Gaya Pikul

Teori ini mengandung maksud bahwa dasar keadilan pemungutan

pajak terletak pada jasa-jasa yang diberikan oleh negara kepada

akan membayar pajak menurut daya pikul seseorang yang dapat

diukur berdasar besarnya penghasilan dengan memperhitungkan

besarnya pengeluaran atau pembelanjaan seseorang.

4. Teori Bakti

Teori bakti ini disebut juga teori kewajiban pajak mutlak. Teori

ini berdasarkan pada pendapat bahwa negara mempunyai hak

mutlak untuk memungut pajak. Di lain pihak, masyarakat

menyadari bahwa pembayaran pajak sebagai suatu kewajiban

untuk membuktikan tanda baktinya terhadap negara. Dengan

demikian dasar hukum pajak terletak pada hubungan masyarakat

dengan negara.

5. Teori Asas Daya beli

Teori ini berdasarkan pada pendapat bahwa penyelenggaraan

kepentingan masyarakat dianggap sebagai dasar keadilan

pemungutan pajak yang bukan kepentingan individu atau negara

sehingga lebih menitikberatkan pada fungsi mengatur.

Asas-asas pemungutan pajak sebagaimana dikemukakan oleh

Adam Smith dalam buku “An Inquiri into the Nature and Cause of the

Wealth of Nations” menyatakan bahwa pemungutan pajak hendaknya

1. Azas Equality

Pemungutan pajak harus bersifat adil dan merata, yaitu dikenakan

kepada orang pribadi yang harus sebanding dengan kemampuan

membayar pajak atau ability to pay dan sesuai dengan manfaat

yang diterima.

Adil dimaksudkan bahwa setiap Wajib Pajak menyumbangkan

uang untuk pengeluaran pemerintah sebanding dengan

kepentingannya dan manfaat yang diterima.

2. Azas Certainly

Penetapan pajak itu tidak ditentukan sewenang-wenang. Oleh

karena itu, Wajib Pajak harus mengetahui secara jelas dan pasti

pajak yang terutang, kapan harus dibayar, serta batas waktu

pembayaran.

3. Azas Convenience

Kapan Wajib Pajak itu harus membayar pajak sebaiknya sesuai

dengan saat-saat yang tidak menyulitkan Wajib Pajak, sebagai

contoh pada saat Wajib Pajak memperoleh penghasilan. Sistem

pemungutan ini disebut Pay as You Earn.

4. Azas Economy

Secara ekonomi biaya pemungutan dan biaya pemenuhan

kewajiban pajak bagi Wajib Pajak diharapkan seminim mungkin,

2.3.1.4. Klasifikasi Pajak

Pajak dapat diklasifikasikan dalam beberapa kelompok yaitu

(Tony Marsyahrul, 2005: 5):

1. Menurut golongannya :

a. Pajak langsung adalah pajak yang dipikul sendiri oleh wajib pajak

yang bersangkutan dan tidak dapat dilimpahkan kepada orang lain

serta dipungut secara berkala (periodik).

Contoh : PPh, PBB.

b. Pajak tidak langsung adalah pajak yang dipungut kalau ada

peristiwa, perbuatan tertentu dan pembayar pajak dapat

melimpahkan beban pajaknya kepada pihak lain.

Contoh : PPN dan PPnBM, Bea Materai.

2. Menurut sifatnya :

a. Pajak Subjektif adalah pajak yang pengenaannya pertama-tama

memperhatikan pribadi wajib pajak (subjek), kemudian

menetapkan objek pajaknya. Keadaan pribadi wajib pajak (gaya

pikulnya) sangat mempengaruhi besarnya jumlah pajak yang

terutang.

Contoh : PPh.

b. Pajak Objektif, adalah pajak yang pengenaannya pertama-tama

memperhatikan kepada objeknya, yaitu berupa benda, keadaan

perbuatan, peristiwa yang menyebabkan utang pajak, kemudian

Contoh : PPN dan PPnBM, PBB.

3. Menurut pemungut dan pengelolanya :

a. Pajak Pusat atau pajak negara adalah pajak yang dikelola oleh

pemerintah pusat (Direktorat Jenderal Pajak) dan hasilnya

dipergunakan untuk membiayai pengeluaran rutin negara dan

pembangunan (APBN).

Contoh : PPh, PPN, PPnBM, PBB, Bea Materai.

b. Pajak Daerah adalah pajak yang dikelola oleh pemerintah daerah

(baik pemerintah daerah Tk.I, maupun pemerintah daerah Tk.II)

dan hasilnya dipergunakan untuk membiayai pengeluaran rutin

dan pembangunan daerah (APBD).

Contoh : Pajak Kendaraan Bermotor, Pajak Reklame, Pajak

Hiburan, dll.

2.3.1.5. Sistem Pemungutan Pajak

Sistem pemungutan pajak adalah sebagai berikut (Mardismo,

2009: 7):

a. Official Assessment System

Adalah suatu sistem pemungutan yang memberi wewenang

kepada pemerintah (fiskus) untuk menentukan besarnya pajak

Ciri-cirinya:

1) Wewenang untuk menentukan besarnya pajak yang terutang

ada pada fiskus.

2) Wajib Pajak bersifat pasif.

3) Utang pajak timbul setelah dikeluarkan surat ketetapan pajak

oleh fiskus.

b. Self Assessment System

Adalah suatu sistem pemungutan pajak yang memberi wewenang

kepada Wajib Pajak untuk menentukan sendiri besarnya pajak

yang terutang.

Ciri-cirinya:

1) Wewenang untuk menentukan besarnya pajak terutang ada

pada Wajib Pajak sendiri.

2) Wajib Pajak aktif, mulai dari menghitung, menyetor dan

melaporkan sendiri pajak yang terutang.

3) Fiskus tidak ikut campur dan hanya mengawasi.

c. With Holding System

Adalah suatu sistem pemungutan pajak yang memberi wewenang

kepada pihak ketiga (bukan fiskus dan bukan Wajib Pajak yang

bersangkutan) untuk menentukan besarnya pajak yang terutang

oleh Wajib Pajak.

Ciri-cirinya: wewenang menentukan besarnya pajak yang terutang

2.3.2. Pajak Penghasilan Badan (PPh Badan)

2.3.2.1. Definisi Pajak Penghasilan Badan

Menurut Mardiasmo (2009: 21) Pajak Penghasilan Badan

adalah Pajak yang dikenakan pada sekumpulan orang/atau modal yang

merupakan kesatuan baik yang melakukan usaha atau tidak melakukan

usaha yang meliputi Perseroan Terbatas (PT), Perseroan Komanditer

(CV), Perseroan lainnya, Badan Usaha Milik Negara (BUMN), atau

Badan Usaha Milik Daerah (BUMD), dengan nama dan dalam bentuk

apapun, Firma, Kongsi, Koperasi, Dana Pensiun, Persekutuan,

Perkumpulan, Yayasan, Organisasi masa, Organisasi sosial politik,

atau Organisasi lainnya, Lembaga dan Bentuk Badan lainnya

termasuk kontrak investasi kolektif dan Bentuk Usaha Tetap (BUT).

2.3.2.2. Subjek Pajak

Yang menjadi Subjek Pajak menurut Undang-undang

Perpajakan Nomor 36 Tahun 2008 pasal 2 ayat (1) adalah sebagai

berikut (Siti Resmi, 2009: 81):

a. Orang Pribadi.

b. Badan.

c. Bentuk Usaha Tetap.

Sedangkan yang dikecualikan sebagai Subjek Pajak sesuai UU

a. Badan perwakilan negara asing.

b. Pejabat-pejabat perwakilan diplomatik, dan konsulat atau

pejabat-pejabat lain dari negara asing, dan orang-orang yang

diperbantukan kepada mereka yang bekerja pada dan bertempat

tinggal bersama-sama mereka, dengan syarat bukan warga negara

Indonesia dan di Indonesia tidak menerima atau memperoleh

penghasilan lain diluar jabatan atau pekerjaannya tersebut serta

negara yang bersangkutan memberikan perlakuan timbal balik.

c. Organisasi-organisasi internasional yang ditetapkan dengan

Keputusan Menteri Keuangan, dengan syarat:

1)Indonesia menjadi anggota organisasi tersebut.

2)Tidak menjalankan usaha atau kegiatan lain untuk

memperoleh penghasilan dari Indonesia selain pemberian

pinjaman kepada pemerintah yang dananya berasal dari iuran

para anggota.

d. Pejabat-pejabat perwakilan organisasi internasional yang

ditetapkan dengan Keputusan Menteri Keuangan dengan syarat

bukan warga negara Indonesia dan tidak menjalankan usaha atau

kegiatan atau pekerjaan lain untuk memperoleh penghasilan dari

2.3.2.3. Objek Pajak

Objek Pajak adalah Penghasilan yaitu setiap tambahan

kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak, baik

yang berasal dari Indonesia maupun dari luar Indonesia, yang dapat

dipakai untuk konsumsi atau untuk menambah kekayaan Wajib Pajak

yang bersangkutan, dengan nama dan dalam bentuk apapun.

Berdasar Pasal 4 UU Nomor 36 Tahun 2008, penghasilan yng

termasuk Objek Pajak adalah sebagai berikut (Siti Resmi, 2009: 87):

a. Penggantian atau imbalan berkenaan dengan pekerjaan atau jasa

yang diterima atau diperoleh termasuk gaji, upah, tunjangan,

honorarium, komisi, bonus, gratifikasi, uang pensiun atau

imbalan dalam bentuk lainnya, kecuali ditentukan lain dalam

Undang-undang ini.

b. Hadiah dari undian atau pekerjaan atau kegiatan dan

penghargaan.

c. Laba usaha.

d. Keuntungan karena penjualan atau karena pengalihan harta.

e. Penerimaan kembali pembayaran pajak yang telah dibebankan

sebagai biaya dan pembayaran tambahan pengembalian pajak.

f. Bunga termasuk premium, diskonto, dan imbalan karena jaminan

g. Dividen, dengan nama dan dalam bentuk apapun, termasuk

dividen dari perusahaan asuransi kepada pemegang polis, dan

pembagian sisa hasil usaha koperasi.

h. Royalti atau imbalan jasa atas penggunaan hak.

i. Sewa dan penghasilan lain sehubungan dengan penggunaan harta.

j. Penerimaan atau perolehan pembayaran berkala.

k. Keuntungan karena pembebasan utang, kecuali sampai dengan

jumlah tertentu yang ditetapkan kepada Peraturan Pemerintah.

l. Keutungan karena selisih kurs mata uang asing.

m. Selisih lebih karena penilaian kembali aktiva.

n. Premi asuransi.

o. Iuran yang diterima atau diperoleh perkumpulan dari anggotanya

yang terdiri dari Wajib Pajak yang menjalankan usaha atau

pekerjaan bebas.

p. Tambahan kekayaan neto yang berasal dari penghasilan yang

belum dikenakan pajak.

q. Penghasilan dari usaha berbasis syariah.

r. Imbalan bunga sebagaimana dimaksud dalam undang-undang

yang mengatur mengenai ketentuan umum dan tata cara

2.3.2.4. Penghasilan Bukan Objek Pajak

Yang tidak termasuk sebagai Objek Pajak sesuai dengan

Undang-Undang Perpajakan Nomor 36 Tahun 2008 pasal 4 ayat (3)

adalah sebagai berikut (Siti Resmi, 2009: 92):

a. Bantuan atau sumbangan, termasuk zakat yang diterima oleh

badan amil zakat atau lembaga amil zakat yang dibentuk atau

disahkan oleh Pemerintah dan para penerima zakat yang berhak.

b. Warisan.

c. Harta termasuk setoran tunai yang diterima oleh Subjek Pajak

badan sebagai pengganti saham atau sebagai pengganti

penyertaan modal.

d. Penggantian atau imbalan sehubungan dengan pekerjaan atau jasa

yang diterima atau diperoleh dalam bentuk natura dan atau

kenikmatan dari Wajib Pajak atau Pemerintah.

e. Pembayaran dari perusahaan asuransi kepada orang pribadi

sehubungan dengan asuransi kesehatan, asuransi kecelakaan,

asuransi jiwa, asuransi dwiguna dan asuransi beasiswa.

f. Dividen atau bagian laba yang diterima atau diperoleh perseroan

terbatas sebagai Wajib Pajak dalam negeri, koperasi, Badan

Usaha Milik Negara, atau Badan Usaha Milik Daerah, dan

penyertaan modal pada badan usaha yang didirikan dan

2)Bagi Perseroan Terbatas, Badan Usaha Milik Negara, atau

Badan Usaha Milik Daerah, dan penyertaan modal pada badan

usaha yang menerima dividen, kepemilikan saham pada badan

yang memberikan dividen paling rendah 25% (dua puluh lima

persen) dari jumlah modal yang disetor dan harus mempunyai

usaha aktif diluar kepemilikan saham tersebut.

g. Iuran yang diterima atau diperoleh dana pensiun yang

pendiriannya telah disahkan oleh Menteri Keuangan, baik yang

dibayar oleh pemberi kerja maupun pegawai.

h. Penghasilan dari modal yang ditanamkan oleh dana pensiun

sebagaimana dimaksud pada huruf g. dalam bidang-bidang

tertentu yang ditetapkan dengan keputusan Menteri Keuangan.

i. Bagian laba yang diterima atau diperoleh anggota dari perseroan

komanditer yang modalnya tidak terbagi atas saham-saham,

persekutuan, perkumpulan, firma, dan kongsi.

j. Penghasilan yang diterima atau diperoleh perusahaan modal

ventura berupa bagian laba dan badan pasangan usaha yang

didirikan dan menjalankan usaha atau kegiatan di Indonesia,

dengan syarat badan pasangan usaha tersebut :

1)Merupakan perusahaan kecil, menengah, atau yang

menjalankan kegiatan dalam sektor-sektor usaha yang

ditetapkan dengan Keputusan Menteri Keuangan.

k. Beasiswa yang memenuhi persyaratan tertentu yang ketentuannya

diatur lebih lanjut dengan atau berdasarkan Peraturan Menteri

Keuangan.

l. Sisa lebih yang diterima atau diperoleh badan atau lembaga

nirlaba yang bergerak dalam bidang pendidikan dan/atau bidang

penelitian dan pengembangan, yang telah terdaftar pada instansi

yang membidanginya.

m. Bantuan atau santunan yang dibayarkan oleh Badan

Penyelenggara Jaminan Sosial kepada Wajib Pajak tertentu, yang

ketentuannya diatur lebih lanjut dengan atau berdasarkan

Peraturan Menteri Keuangan.

2.3.2.5. Tarif Pajak

Sesuai dengan pasal 17 UU PPh, besarnya tarif pajak

penghasilan adalah sebagai berikut:

1. Wajib Pajak Orang Pribadi

Lapisan Penghasilan Kena Pajak Tarif Pajak

Sampai dengan Rp 50.000.000,00 5%

Di atas Rp 50.000.000,00 s.d. Rp 250.000.000,00 15%

Di atas Rp 250.000.000,00 s.d. Rp 500.000.000,00 25%

Di atas Rp 500.000.000,00 35%

2. Wajib Pajak Badan

Tarif pajak yang diterapkan atas Penghasilan Kena Pajak bagi Wajib

Pajak Badan dalam negeri dan bentuk usaha tetap adalah sebesar

28%. Tarif pajak bagi Wajib Pajak badan dalam negeri dan bentuk

usaha tetap, mulai berlaku sejak tahun pajak 2010, diturunkan

menjadi 25%.

2.3.3. Pengaruh Pemahaman Wajib Pajak Tentang Undang-Undang dan

Peraturan Perpajakan (X1) terhadap Penerimaan PPh Orang Pribadi

(Y)

Pemahaman Wajib Pajak adalah persepsi Wajib Pajak terhadap

kesederhanaan dan daya jangkau hukum pajak akan mempengaruhi

perilaku Wajib Pajak dan keberhasilan perpajakan (Tubagus Chairul

Zandjani, 1992 dalam Bambang Suhardito hal : 5).

Pajak didasarkan pada Undang-Undang yang berarti bahwa

pemungutan pajak tersebut sudah disepakati atau disetujui bersama antara

pemerintah dengan rakyat, maka sudah sewajarnya kalau masyarakat

sadar akan kewajibannya di bidang perpajakan.

Mengingat betapa pentingnya peran masyarakat untuk membayar

pajak dalam peran sertanya menangung pembiayaan negara, dituntut

kesadaran warga negara untuk memenuhi kewajiban kenegaraannya.

Terlepas dari kesadaran sebagai warga negara sebagian besar masyarakat

Rendahnya tingkat pemahaman masyarakat tentang pajak

mengakibatkan sikap masyarakat cenderung apatis terhadap pajak yang

akhirnya berpengaruh terhadap perilaku atau praktek masyarakat dalam

hal kedisplinan membayar pajak. Pemahaman masyarakat tentang pajak

bisa diperoleh melalui pendidikan formal maupun penyuluhan dari aparat

perpajakan yang terkait. Pendidikan formal dalam jangka panjang sangat

diperlukan, karena beberapa jenis pajak memerlukan pemahaman tertentu

agar formulir dapat diisi dengan baik. Paragdima pendidikan pajak yang

baru dikenal dengan pendidikan pajak dua arah, dimana pendidikan pajak

harus diberikan kepada wajib pajak (eksternal) dan petugas pajak

(internal) secara bersama-sama.

Pemerintah telah melakukan sosialisasi perpajakan baik melalui

spanduk-spanduk, seminar, penyuluhan, media massa dan elektronik.

Tujuannya adalah agar Wajib Pajak lebih mudah mengerti mengenai

perpajakan, lebih cepat mendapat informasi perpajakan (Gardina dan

Haryanto, 2006: 19).

Pelaksanaan sosialisasi perpajakan juga dimaksudkan untuk lebih

memberdayakan Wajib Pajak supaya lebih memahami Undang-Undang

dan Peraturan Perpajakan yang berlaku dan mudah dimengerti oleh Wajib

Pajak akan mempengaruhi Penerimaan Pajak (PPh Orang Pribadi).

Menurut penelitian yang dilakukan oleh Mu’minatus Sholichah

sedangkan dari hasil penelitian Tatiana Vanessa R dan Priyo Hari A

(2009) menunjukkan bahwa Sunset Policy berpengaruh positif terhadap

pengetahuan dan pemahaman terhadap peraturan perpajakan Wajib Pajak.

Berdasarkan keterangan diatas dapat disimpulkan bahwa

pemahaman Wajib Pajak berpengaruh positif terhadap keberhasilan

penerimaan PBB dan Sunset Policy.

2.3.4. Pengaruh Kesadaran Perpajakan Wajib Pajak (X2) Terhadap

Penerimaan PPh Orang Pribadi (Y)

Kesadaran bernegara merupakan faktor penentu adanya kesadaran

perpajakan. Kesadaran bernegara merupakan sikap sadar mempunyai

negara dan sikap sadar tehadap fungsi negara. Sikap yang demikian

merupakan konstelasi komponen kognitif, afektif, dan konatif yang

berinteraksi dalam memahami dan merasakan dan berperilaku terhadap

makna dan fungsi negara atau siapapun yang merasa menjadi warga

negara, yaitu kerelaan memenuhi kewajibannya, termasuk rela

memberikan kontribusi dana untuk pelaksanaan fungsi pemerintah dengan

cara membayar kewajiban pajaknya (Suparmoko, 2003: 218).

Kesadaran perpajakan berkonsekuensi logis untuk wajib pajak agar

mereka rela memberikan kontribusi dana untuk pelaksanaan fungsi

perpajakan dengan cara membayar kewajiban pajak secara tepat waktu

Menurut Azwar (2007: 24-27), komponen kognitif berisi

kepercayaan seseorang mengenai apa yang berlaku atau apa yang benar

bagi objek sikap. Komponen afektif menyangkut emosional subyektif

seseorang terhadap suatu objek sikap, sedangkan komponen konatif

menunjukkan perilaku, kecenderungan berperilaku yang ada dalam diri

seseorang berkaitan dengan objek sikap yang dihadapinya.

Kesadaran masyarakat untuk membayar pajak, terutama

tergantung pada tingkat pendidikan dan pengetahuan masyarakat.

Semakin tinggi pengetahuan masyarakat, akan semakin mudah bagi

pemerintah untuk menyadarkan mereka bahwa didunia ini tidak ada

satupun yang dapat diperoleh tanpa membayar atau tanpa mengorbankan

sesuatu. Oleh karena itu, pemerintah harus menyadarkan masyarakat

mengenai hubungan antara manfaat dan biaya dari setiap aktivitas.

Guna menumbuhkan toleransi masyarakat dalam menggugah

kesadaran tentang arti penting pajak bagi pemerintah untuk pembiayaan

pembangunan, perlu dilakukan sosialisasi dan pendidikan pada

masyarakat. Upaya ini dapat ditempuh antara lain dengan memberikan

bimbingan dan penyuluhan secara intensif sehingga dapat menumbuhkan

kesadaran masyarakat untuk membayar pajak. Kesadaran untuk

membayar pajak baru akan timbul apabila masyarakat dapat merasakan

hubungan langsung antara pembayaran pajak dengan manfaat yang

Menurut Suryadi (2006) dari hasil penelitiannya menunujukkan

bahwa kesadaran Wajib Pajak yang diukur dengan: persepsi Wajib Pajak,

pengetahuan perpajakan, karakteristik Wajib Pajak dan penyuluhan

perpajakan tidak berpengaruh terhadap kinerja penerimaan pajak,

sedangkan penelitian yang dilakukan oleh Mu’minatus Sholichah dan

Istiqomah (2005) menunjukkan bahwa kesadaran Wajib Pajak

berpengaruh terhadap keberhasilan penerimaan PBB.

Berdasarkan keterangan diatas dapat disimpulkan bahwa

kesadaran Wajib Pajak adalah rasa yang timbul dari diri Wajib Pajak atas

kewajibannya untuk membayar pajak.

2.3.5. Pengaruh Sistem Pemungutan (X3) Terhadap Penerimaan PPh Orang

Pribadi (Y)

Dalam abad 18 “Adam Smith” dalam bukunya “An Inquiry Into

The Nature and Causes of The Wealth of Nation” terkenal dengan nama

“Wealth of Nation” melancarkan ajarannya sebagai azas pemungutan

pajak yaitu azas Certainty, azas ini ditekankan pentingnya kepastian

tentang pemungutan pajak, yaitu kepastian mengenai hukum yang

mengaturnya, subyek pajak, objek pajak, dan tata cara pemungutannya.

Kepastian ini menjamin setiap wajib pajak untuk tidak ragu-ragu

membayar pajak karena segala sesuatunya sudah jelas (Brotodiharjo,

Sejak disadari, bahwa tata cara pemungutan pajak yang lama itu

dinilai sangat seret, timbullah gagasan untuk merubah cara pemungutan

lama itu dengan cara “Self Assesment”, dalam tata cara Self Assesment

kegiatan pemungutan pajak diletakkan pada aktivitas masyarakat sendiri,

dimana wajib pajak diberi kesempatan untuk menghitung sendiri

pendapatan dan menghitung sendiri besarnya pajak yang harus dibayar

lalu menyetorkan sendiri ke Kantor Kas Negara. Tata cara ini hanya dapat

berhasil dengan baik, bilamana masyarakat membayar pajak sendiri

mengetahui pengetahuan dan disiplin pajak yang tinggi (tax

consiciounsness).

Cara pemungutan pajak menurut Prof. Andriani (Brotodiharjo,

1981: 58), dapat dibagi menjadi 3 golongan:

1. Wajib pajak menentukan sendiri jumlah pajak yang terutang sesuai

dengan ketentuan undang-undang perpajakan. Cara pembayaran dapat

dilakukan dengan materai dan pembayaran ke kantor kas negara.

Fiskus membatasi diri pada pengawasan, kadang-kadang insidetil atau

secara teratur.

2. Ada kerjasama antara wajib pajak dan fiskus (tetapi kata terakhir

teletak pada fiskus) dalam bentuk pemberitahuan sederhana dari

wajib pajak dan pemberitahuan yang lengkap dari wajib pajak.

3. Fiskus menentukan sendiri (diluar wajib pajak) jumlah pajak yang

Sistem pemungutan pajak suatu Negara yang baik adalah yang

berdasarkan pada prinsip-prinsip adil, kepastian hukum, ekonomis, dan

convenience (Luluk Uswatun Khasanah, 2008).

Keadilan ditujukan bagi Wajib Pajak, disertai dengan kepastian

hukum yang menjadi dasar pelaksanaan pemungutan pajak baik bagi

Wajib Pajak maupun bagi fiskus dengan tidak mengenyampingkan

masalah biaya yang dikeluarkan oleh fiskus dalam rangka pengumpulan

pajak. Convenience ditujukan untuk pembebanan pajak pada saat yang

tepat kepada Wajib Pajak (Devano dan Rahayu, 2006: 116).

Hasil penelitian yang dilakukan oleh Tatiana Vanessa R dan Priyo

Hari A (2009) menunjukkan bahwa Sunset Policy berpengaruh positif

terhadap persepsi yang baik atas efektifitas sistem perpajakan Wajib

Pajak, sedangkan menurut Suryadi (2006) menunjukkan bahwa pelayanan

perpajakan yang diukur dengan: kualitas SDM, ketentuan perpajakan dan

sistem informasi perpajakan tidak berpengaruh signifikan terhadap kinerja

penerimaan pajak.

Berdasarkan keterangan diatas dapat disimpulkan bahwa sistem

pemungutan pajak apabila ketentuan perpajakannya dibuat secara

sederhana dan mudah dipahami oleh Wajib Pajak, maka pelayanan

perpajakan atas hak dan kewajiban Wajib Pajak dapat dilaksanakan secara

2.3.6. Pengaruh Pemahaman Wajib Pajak (X1), Kesadaran Perpajakan

Wajib Pajak (X2), dan Sistem pemungutan (X3) Terhadap

Penerimaan PPh Orang Pribadi (Y)

Penerimaan PPh Orang Pribadi adalah peningkatan sikap proaktif

Wajib Pajak terhadap pajak (PPh Orang Pribadi). Sikap proaktif wajib

pajak merupakan salah satu elemen konatif dari sikap Wajib Pajak yang

berpengaruh terhadap keberhasilan perpajakan. Komponen konatif

(tindakan) dari sikap (Azwar, 2000: 24), merupakan aspek kecenderungan

bertindak dan bereaksi terhadap sesuatu dengan cara-cara tertentu sesuai

dengan sikap yang dimiliki seseorang. Dengan demikian, penerimaan

dalam hal ini diasumsikan sebagai kecenderungan untuk bersikap positif

oleh Wajib Pajak atau reaksi positif Wajib Pajak terhadap pajak (PPh

Orang Pribadi) dengan cara-cara tertentu yang dimiliki Wajib Pajak.

Hasil penelitian yang dilakukan oleh beberapa peneliti sebelumnya

menunjukkan secara empiris terbukti bahwa faktor yang melekat pada

wajib pajak yang berupa kesadaran, pemahaman dan kemampuan wajib

pajak berpengaruh terhadap keberhasilan penerimaan Pajak Bumi dan

Bangunan (Mu’minatus Sholichah dan Istiqomah, 2005), sedangkan

menurut Suryadi (2006) dari hasil penelitiannya menyatakan bahwa

kesadaran Wajib Pajak yang diukur dengan persepsi Wajib Pajak,

pengetahuan perpajakan, karakteristik Wajib Pajak, penyuluhan

ketentuan perpajakan, sistem informasi perpajakan tidak berpengaruh

signifikan terhadap kinerja penerimaan pajak.

2.3.7. Kerangka Pikir

Berdasarkan teori dan penelitian terdahulu, maka dapat

diambil premis-premis dan akan dijadikan dasar dalam

mengemukakan hipotesis. Adapun premis-premis tersebut adalah

sebagai berikut:

Premis 1 : Pemahaman Wajib Pajak adalah persepsi Wajib Pajak

terhadap kesederhanaan dan daya jangkau hukum pajak

akan mempengaruhi perilaku Wajib Pajak dan keberhasilan

perpajakan (Tubagus Chairul Zandjani, 1992 dalam

Bambang Suhardito hal : 5).

Premis 2 : Kesadaran Perpajakan adalah kerelaan memenuhi

kewajibannya, termasuk rela memberikan kontribusi dana

untuk pelaksanaan fungsi pemerintah dengan cara

membayar kewajiban pajaknya (Suparmoko, 1992: 218).

Premis 3 : Sistem Pemungutan adalah bagaimana langkah-langkah

pemungutan pajak berdasarkan pada prinsip-prinsip adil,

kepastian hukum, ekonomis, dan convenience (Luluk

Premis 4 : Pemahaman Wajib Pajak atas PPh dan Sistem Pemungutan

berpengaruh dengan Penerimaan PPh (Dian Pranesti,

2010).

Premis 5 : Pemahaman Wajib Pajak, Kesadaran Wajib Pajak, dan

Sistem Pemungutan berpengaruh terhadap Keberhasilan

Penerimaan Pajak Bumi dan Bangunan (Vitriana Budi

Kurniawati, 2006).

Berdasarkan hasil penelitian terdahulu dan teori-teori yang

saling berkaitan maka kerangka pemikiran teoritis dapat dibangun

dalam gambar di bawah ini:

Uji Regresi Linier Berganda Pemahaman WP

(X1)

Kesadaran Perpajakan WP

(X2)

Sistem Pemungutan

(X3)

Penerimaan PPh Orang

2.3.8. Perumusan Hipotesis

Berdasarkan landasan teori dan kerangka pikir diatas maka

hipotesis dari penelitian ini adalah:

Pemahaman Wajib Pajak, kesadaran perpajakan Wajib Pajak,

dan sistem pemungutan yang melekat pada Wajib Pajak berpengaruh

secara parsial terhadap penerimaan PPh Orang Pribadi pada KPP

BAB III

METODE PENELITIAN

3.1. Definisi Operasional dan Pengukuran Variabel 3.1.1. Definisi Operasional

Menurut Nazir (2005: 126), definisi operasional adalah suatu

definisi yang diberikan kepada suatu variabel atau konstrak dengan cara

memberikan arti atau menspesifikasikan kegiatan, ataupun memberikan

operasional yang diperlukan untuk mengukur konstrak atau variabel

tersebut. Berdasarkan perumusan masalah yang diajukan pada BAB I dan

hipotesis pada BAB II, maka variabel dalam penelitian ini terdiri dari dua

jenis, yaitu variabel bebas (X) dan variabel terikat (Y).

Definisi operasional ini, hal-hal yang perlu didefinisikan dan

diamati adalah penerimaan PPh Orang Pribadi di KPP Pratama Gresik

Utara. Dalam penelitian ini yang menjadi variabel adalah : pemahaman

WP atas PPh Orang Pribadi (X1), kesadaran perpajakan WP (X2), dan

sistem pemungutan (X3), sedangkan yang menjadi variabel terikatnya (Y)

adalah penerimaan PPh Orang Pribadi.

3.1.1.1. Variabel Bebas (X)

1. Pemahaman WP atas PPh Orang Pribadi (X1)

perilaku Wajib Pajak dan keberhasilan perpajakan (Tubagus Chairul

Zandjani, 1992 dalam Bambang Suhardito hal : 5).

2. Kesadaran Perpajakan WP (X2)

Kesadaran Perpajakan adalah kerelaan memenuhi kewajibannya,

termasuk rela memberikan kontribusi dana untuk pelaksanaan fungsi

pemerintah dengan cara membayar kewajiban pajaknya (Suparmoko,

1992: 218).

3. Sistem Pemungutan (X3)

Sistem Pemungutan adalah bagaimana langkah-langkah pemungutan

pajak berdasarkan pada prinsip-prinsip adil, kepastian hukum, ekonomis,

dan convenience (Luluk Uswatun Khasanah, 2008).

3.1.1.2. Variabel Terikat (Y)

Penerimaan PPh Orang Pribadi (Y)

Adalah peningkatan sikap proaktif WP terhadap pajak (PPh Orang

Pribadi). Sikap proaktif wajib pajak merupakan salah satu elemen konatif

dari sikap WP yang berpengaruh terhadap keberhasilan perpajakan.

Komponen konatif (tindakan) dari sikap (Azwar, 2000: 24), merupakan

aspek kecenderungan bertindak dan bereaksi terhadap sesuatu dengan

cara-cara tertentu sesuai dengan sikap yang dimiliki seseorang. Dengan

demikian, keberhasilan penerimaan dalam hal ini diasumsikan sebagai

terhadap pajak (PPh Orang Pribadi) dengan cara-cara tertentu yang

dimiliki WP.

3.1.2. Pengukuran Variabel

Pengukuran variabel dalam penelitian ini adalah :

1. Pemahaman Wajib Pajak atas PPh Orang Pribadi (X1)

Pengukurannya menggunakan Semantic Defferensial skala Interval

(Sugiono, 2006: 112). Instrumen yang digunakan dalam penelitian ini

merupakan pengembangan dan modifikasi dari instrumen yang

digunakan dalam penelitian yang diadaptasi oleh Vitriana Budi

Kurniawati (2006). Variabel ini diukur dengan 4 (empat) pertanyaan.

Responden diminta untuk memilih skala 1 (satu) sampai 5 (lima).

1 2 3 4 5

Sangat tidak setuju Sangat setuju

Skala 1 (satu) menunjukkan tingkat pengetahuan wajib pajak yang

rendah mengenai pemahaman tentang UU perpajakan dan peraturan

pajak yang berlaku. Skala 3 (tiga) merupakan nilai tengah yang berarti

wajib pajak mempunyai pemahaman yang cukup. Skala 5 (lima)

menunjukkan tingkat pemahaman wajib pajak yang tinggi.

Indikator untuk variabel ini adalah :

a. PPh Orang Pribadi merupakan sarana atau sumber pendapatan

b. PPh Orang Pribadi adalah pajak yang dikenakan atas pengahasilan,

oleh sebab itu yang dipentingkan adalah obyeknya.

c. Subyek PPh Orang Pribadi adalah orang atau badan yang secara

nyata mempunyai penghasilan.

d. PPh Orang Pribadi merupakan sumber pendapatan untuk

pembiayaan pembangunan negara.

2. Kesadaran Perpajakan WP (X2)

Pengukurannya menggunakan Semantic Defferensial skala Interval

(Sugiono, 2006: 112). Instrumen yang digunakan dalam penelitian ini

merupakan pengembangan dan modifikasi dari instrumen yang

digunakan dalam penelitian yang diadaptasi oleh Vitriana Budi

Kurniawati (2006). Variabel ini diukur dengan 4 (empat) pertanyaan.

Responden diminta untuk memilih skala 1 (satu) sampai 5 (lima).

1 2 3 4 5

Sangat tidak setuju Sangat setuju

Skala 1 (satu) menunjukkan tingkat kerelaan wajib pajak yang

rendah diindikasikan dengan keengganan wajib pajak tentang

peraturan PPh Orang Pribadi. Skala 3 (tiga) merupakan nilai tengah

yang berarti wajib pajak mempunyai kesadaran yang cukup. Skala 5

(lima) menunjukkan kesadaran wajib pajak yang tinggi.

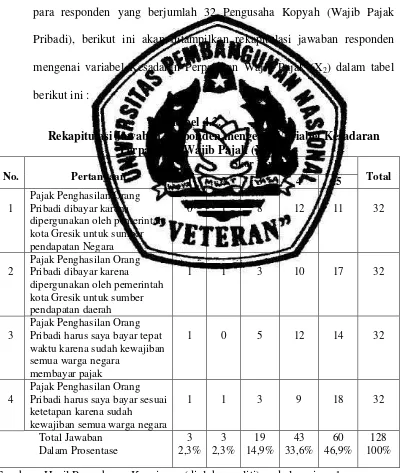

Indikator untuk variabel ini adalah :

a. PPh Orang Pribadi dipergunakan sebagai sumber pendapatan

b. PPh Orang Pribadi dipergunakan sebagai sumber pendapatan

daerah.

c. PPh Orang Pribadi dibayar tepat waktu untuk pembiayaan

pembangunan.

d. PPh Orang Pribadi harus dibayar sesuai ketetapan karena

kewajiban negara.

3. Sistem Pemungutan (X3)

Pengukurannya menggunakan Semantic Defferensial skala Interval

(Sugiono, 2006: 112). Instrumen yang digunakan dalam penelitian ini

merupakan pengembangan dan modifikasi dari instrumen yang

digunakan dalam penelitian yang diadaptasi oleh Vitriana Budi

Kurniawati (2006). Variabel ini diukur dengan 4 (empat) pertanyaan.

Responden diminta untuk memilih skala 1 (satu) sampai 5 (lima).

1 2 3 4 5

Sangat tidak setuju Sangat setuju

Skala 1 (satu) menunjukkan tingkat kesulitan wajib pajak dalam

membayar PPh Orang Pribadi. Skala 3 (tiga) merupakan nilai tengah

yang berarti wajib pajak mempunyai tingkat kemudahan dan kesulitan

wajib pajak dalam membayar PPh Orang Pribadi. Skala 5 (lima)

menunjukkan tingkat kemudahan wajib pajak dalam membayar PPh

Orang Pribadi.