50

BAB V

HASIL UJI COBA DAN ANALISA

Pada bab ini, dipaparkan studi kasus untuk software prediksi yang telah dikembangkan. Studi kasus dibagi dalam dua skenario yaitu:

1. skenario pertama, studi kasus/uji coba untuk memprediksi nilai return

indeks saham yang telah diketahui (masa lampau). Tahap ini bertujuan untuk melakukan uji software apakah telah sesuai dengan spesifikasi yang telah direncanakan, disamping tentunya menguji keakuratan prediksi,

2. skenario kedua, studi kasus/uji coba untuk memprediksi nilai return

indeks saham dimana penulis juga tidak mengetahui nilai return indeks yang akan terjadi. Tahap ini bertujuan untuk mengetahui tingkat keakuratan prediksi.

Data yang digunakan sebagai uji coba adalah indeks IHSG (Indeks Harga Saham Gabungan) Bursa Efek Indonesia (BEI). Data IHSG BEI diambil dengan rentang waktu antara tahun 1997 sampai dengan 2008. Sebelum menjalankan software

prediksi saham terdapat empat tahapan persiapan yang perlu dilakukan yaitu 1. Persiapan data histori indeks saham.

2. Penyusunan berita (kondisi perusahaan, makroekonomi dan nonekonomi) yang relevan.

3. Penilaian (scoring) terhadap berita pada tahap kedua. 4. Penentuan parameter lain.

Setelah menyusun data pada tiap tahapan di atas, software prediksi dapat dijalankan dengan dapat melakukan perubahan data parameter untuk mendapatkan variasi yang mungkin terjadi.

51 V.1 Uji Kasus Skenario Pertama

Pada tahap ini, software prediksi saham diuji pada tanggal 24 Maret 2008. V.1.1 Uji Kasus pada Tanggal 24 Maret 2008

V.1.1.1 Tahap Persiapan 1. Persiapan data Indeks Saham

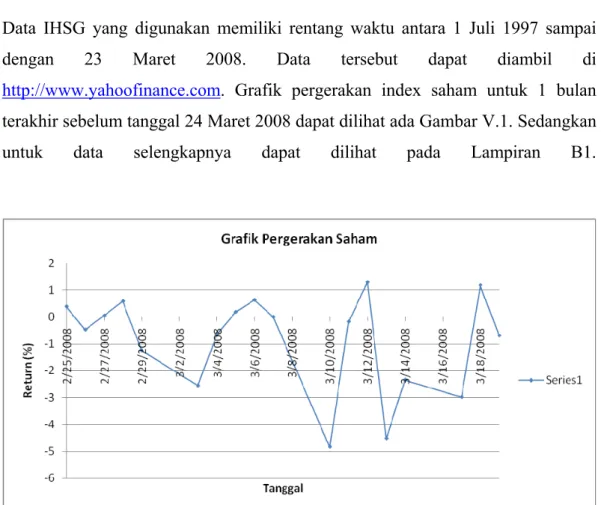

Data IHSG yang digunakan memiliki rentang waktu antara 1 Juli 1997 sampai dengan 23 Maret 2008. Data tersebut dapat diambil di http://www.yahoofinance.com. Grafik pergerakan index saham untuk 1 bulan terakhir sebelum tanggal 24 Maret 2008 dapat dilihat ada Gambar V.1. Sedangkan untuk data selengkapnya dapat dilihat pada Lampiran B1.

Gambar V.1 Grafik Pergerakan Saham Kasus Tanggal 24 Maret 2008. 2. Penyusunan Berita yang Relevan

Penulis menyusun berita yang relevan dengan rentang waktu satu atau dua hari sebelum sesi penutupan saham tanggal 24 Maret 2008.. Berita diambil dari beberapa sumber baik media elektronik dan cetak, antara lain dari www.indonesia.go.id, tempointeraktif.com, kompas, www.bi.go.id,

52 detikfinance.com, bisnis.com, antara.co.id. Data lengkap berita yang mendukung prediksi indeks saham pada tanggal 24 Maret 2008 dapat dilihat pada Lampiran C1.

3. Penilaian (scoring) terhadap berita

Tabel V.1 Penilaian (scoring) Berita Kasus Tanggal 24 Maret 2008 No Faktor Kondisi Terkini Koefisien Nilai

1 Tingkat Inflasi 7.5 -0.3

2 Kapasitas produksi 4.27 0

3 Money supply 1.95 0

4 Tingkat Suku Bunga Bank 6 0.3

5 Harga Minyak dunia 8 -0.4

6 Nilai Tukar Rupiah 4 -0.1

7 Sektor pertambangan dan perminyakan 8 0.4

8 Kondisi Indeks Saham Luar Negeri 7 0.5

9 Berita regional/luar negeri 4.5 0

10 Pengaruh kebijakan US 7.5 0.2

11 Berita dalam negeri 6.5 0.15

12 Pengaruh lainnya 5 0.1

4. Penentuan Parameter Lain

Tabel V.2 Parameter Kasus Tanggal 24 Maret 2008

Parameter Uji 1 Uji 2 Uji 3 Uji 4 Uji 5 Uji 6 Uji 7 Uji 8

Sliding Window 2 2 2 2 2 2 2 2

Panjang Sampel Pola 10 10 10 10 20 20 20 20

ErrorSSM 1 0.75 2 1.75 2 1 0.75 1 α 1 1 1 1 1 1 1 1 β 1 1 1 1 1 1 1 1 Banyaknya semut 3000 2000 3000 4000 3000 3000 2000 3000 ρ 0.9 0.8 0.9 0.8 0.9 0.8 0.9 0.8 Maksimum Iterasi 2000 2000 3000 1000 2000 2000 3000 5000

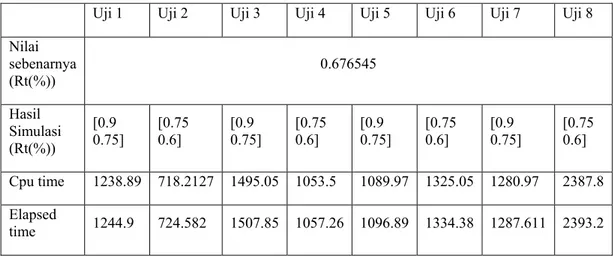

53 V.1.1.2 Hasil Simulasi

Hasil simulasi yang diperoleh untuk kasus prediksi indeks IHSG sesi penutupan pada tanggal 24 Maret 2008 adalah sebagai berikut.

Tabel V.3 Hasil Simulasi Kasus Tanggal 24 Maret 2008

Uji 1 Uji 2 Uji 3 Uji 4 Uji 5 Uji 6 Uji 7 Uji 8 Nilai sebenarnya (Rt(%)) 0.676545 Hasil Simulasi (Rt(%)) [0.9 0.75] [0.75 0.6] [0.9 0.75] [0.75 0.6] [0.9 0.75] [0.75 0.6] [0.9 0.75] [0.75 0.6] Cpu time 1238.89 718.2127 1495.05 1053.5 1089.97 1325.05 1280.97 2387.8 Elapsed time 1244.9 724.582 1507.85 1057.26 1096.89 1334.38 1287.611 2393.2

V.2 Uji Kasus Skenario Kedua

Pada skenario ini, uji coba dilakukan pada tanggal 8 April 2008 dan 17 April 2008.

V.2.1 Uji Kasus Tanggal 8 April 2008 V.2.1.1 Tahap Persiapan

1. Persiapan data Indeks Saham

Data IHSG yang digunakan memiliki rentang waktu antara 1 Juli 1997 sampai dengan 7 April 2008. Data tersebut dapat diambil di http://www.yahoofinance.com. Grafik pergerakan indeks saham untuk 1 bulan terakhir sebelum tanggal 8 April 2008 dapat dilihat pada Gambar V.2. Sedangkan untuk data selengkapnya dapat dilihat pada Lampiran B2.

54 Gambar V.2 Grafik Pergerakan Saham Kasus Tanggal 8 April 2008. 2. Penyusunan Berita yang Relevan

Penulis menyusun berita yang relevan dengan rentang waktu satu atau dua hari sebelum sesi penutupan saham, yaitu pada tanggal 7 April dan 8 April 2008. Berita diambil dari beberapa sumber baik media elektronik dan cetak, antara lain dari www.indonesia.go.id, tempointeraktif.com, kompas, www.bi.go.id, detikfinance.com, bisnis.com, antara.co.id. Data lengkap berita yang mendukung prediksi indeks saham pada tanggal 8 April 2008 dapat dilihat pada Lampiran C2. 3. Penilaian (scoring) terhadap berita

Dari berita yang telah disusun pada tahap sebelumnya, penulis melakukan penilaian pada tiap faktor sebagai berikut.

Tabel V.4 Scoring Kondisi Terkini pada Kasus 8 April 2008 No Faktor Kondisi Terkini Koef. Scoring

1 Tingkat Inflasi 7.5 -0.8

2 Kapasitas produksi 4.27 0

3 Money supply 1.95 0

4 Tingkat Suku Bunga Bank 6 0.3

5 Harga Minyak dunia 8 -0.9

55 7 Sektor pertambangan dan

perminyakan

4 0.4 8 Kondisi Indeks Saham LN 7 0.1

9 Berita regional/luar negeri 4.5 -0.4 10 Pengaruh kebijakan US 7.5 0

11 Berita dalam negeri 6.5 0.1

12 Pengaruh lainnya 5 0.15

Penilaian pada tiap faktor berdasarkan berita terkait merupakan subjektif dari penulis/user berdasarkan pengetahuan, intuisi dan pengalamannya.

4. Penentuan Parameter Lain

Berikut ini variasi nilai parameter pada tiap percobaan.

Tabel V.5 Parameter Kasus Tanggal 8 April 2008

Parameter Uji 1 Uji 2 Uji 3 Uji 4 Uji 5 Uji 6 Uji 7

Sliding Window 2 2 2 2 2 2 2 Panjang Sampel Pola 10 10 20 20 20 20 20 ErrorSSM 1.5 1.5 1.5 1.5 1.5 1 1.5 Α 1 1 1 1 1 1 1 Β 1 1 1 1 1 1 1 Banyaknya semut 1000 3000 2000 3000 5000 3000 5000 Ρ 0.9 0.9 0.8 0.9 0.8 0.8 0.8 Maks. Iterasi 3000 5000 2000 2000 2000 2000 5000 V.2.1.2 Hasil Simulasi

Hasil simulasi yang diperoleh untuk kasus prediksi indeks IHSG sesi penutupan pada tanggal 8 April 2008 adalah sebagai berikut.

56 Tabel V.6 Hasil Simulasi Kasus 8 April 2008

Uji 1 Uji 2 Uji 3 Uji 4 Uji 5 Uji 6 Uji 7 Nilai Sebenarnya (Rt(%)) -1.61929 Hasil Simulasi (Rt(%)) [-1.2 -1.35] [-1.2 -1.35] [-1.35 -1.5] [-1.5 -1.65] [-1.5 -1.65] [-1.5 -1.65] [-1.5 -1.65] Cpu 470.62 3368.24 779.53 1329.1 2797.28 1395.14 7246.51 Elapsed 473.29 3376.08 781.95 1337.1 2803.46 1400.14 7257.66

V.2.2 Uji Kasus Tanggal 17 April 2008 V.2.2.1 Tahap Persiapan

1. Persiapan data Indeks Saham

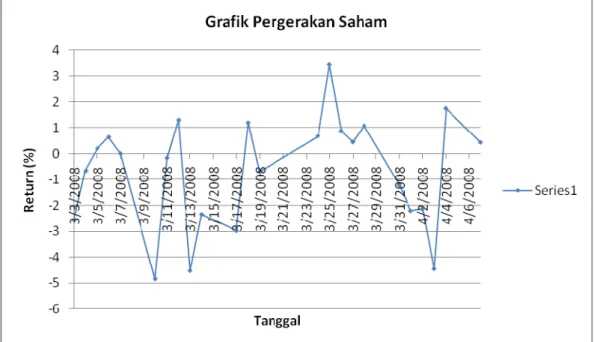

Data IHSG yang digunakan memiliki rentang waktu antara 1 Juli 1997 sampai dengan 16 April 2008. Data tersebut dapat diambil di http://www.yahoofinance.com. Grafik pergerakan indeks saham untuk 1 bulan terakhir sebelum tanggal 17 April 2008 dapat dilihat ada Gambar V.3. Sedangkan untuk data selengkapnya dapat dilihat pada Lampiran B3.

57 2. Penyusunan Berita yang Relevan

Penulis menyusun berita yang relevan dengan rentang waktu satu atau dua hari sebelum sesi penutupan saham, yaitu pada tanggal 16 April dan 17 April 2008. Berita diambil dari beberapa sumber baik media elektronik dan cetak, antara lain dari www.indonesia.go.id, tempointeraktif.com, kompas, www.bi.go.id, detikfinance.com, bisnis.com, antara.co.id. Data lengkap berita yang mendukung prediksi indeks saham pada tanggal 17 April 2008 dapat dilihat pada Lampiran C3.

3. Penilaian (scoring) terhadap berita

Dari berita yang telah disusun pada tahap sebelumnya, penulis melakukan penilaian pada tiap faktor sebagai berikut.

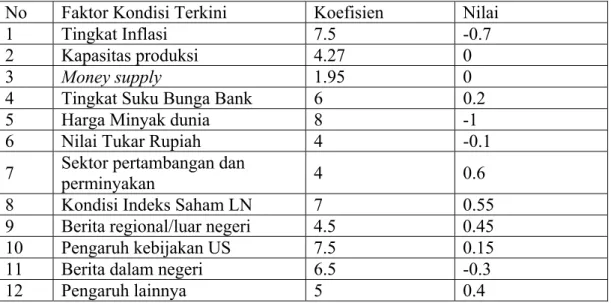

Tabel V.7 Parameter Kasus Tanggal 17 April 2008 No Faktor Kondisi Terkini Koefisien Nilai

1 Tingkat Inflasi 7.5 -0.7

2 Kapasitas produksi 4.27 0

3 Money supply 1.95 0

4 Tingkat Suku Bunga Bank 6 0.2

5 Harga Minyak dunia 8 -1

6 Nilai Tukar Rupiah 4 -0.1

7 Sektor pertambangan dan perminyakan 4 0.6

8 Kondisi Indeks Saham LN 7 0.55

9 Berita regional/luar negeri 4.5 0.45

10 Pengaruh kebijakan US 7.5 0.15

11 Berita dalam negeri 6.5 -0.3

12 Pengaruh lainnya 5 0.4

Penilaian pada tiap faktor berdasarkan berita terkait merupakan subjektif dari penulis/user berdasarkan pengetahuan, intuisi dan pengalamannya.

4. Penentuan Parameter Lain

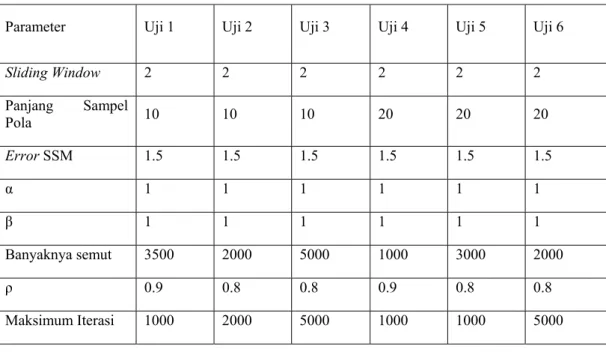

58 Tabel V.8 Parameter Kasus 17 April 2008

Parameter Uji 1 Uji 2 Uji 3 Uji 4 Uji 5 Uji 6

Sliding Window 2 2 2 2 2 2 Panjang Sampel Pola 10 10 10 20 20 20 ErrorSSM 1.5 1.5 1.5 1.5 1.5 1.5 α 1 1 1 1 1 1 β 1 1 1 1 1 1 Banyaknya semut 3500 2000 5000 1000 3000 2000 ρ 0.9 0.8 0.8 0.9 0.8 0.8 Maksimum Iterasi 1000 2000 5000 1000 1000 5000 V.2.2.2 Hasil Simulasi

Hasil simulasi yang diperoleh untuk kasus prediksi indeks IHSG sesi penutupan pada tanggal 17 April 2008 adalah sebagai berikut:.

Tabel V.9 Hasil Simulasi Kasus 17 April 2008

Uji 1 Uji 2 Uji 3 Uji 4 Uji 5 Uji 6 Nilai Sebenarnya (Rt(%)) 0.165104 Hasil Simulasi ((Rt%)) [0.45 0.3] [0.45 0.3] [0.3 0.15] [0.45 0.3] [0.3 0.15] [0.45 0.3] Cpu Time 66.95 624.39 5456.2 168.56 703.62 2097.62 Elapsed Time 74.07 828.18 5488.98 173.05 708.11 2103.905

V.3 Analisa Hasil Simulasi

Rekapitulasi hasil simulasi dapat dilihat pada tabel V.10. Dari tabel tersebut dapat dianalisa sebagai berikut:

59 1. Pengukuran akurasi secara kualitatif. Dari 21 uji coba untuk tiga kasus yang beda memberikan hasil “cukup baik” sebanyak sebelas kali dan “baik” sebanyak sepuluh kali. Hal ini menunjukkan bahwa hasil simulasi dari tiga kasus yang dilakukan memberikan tren pergerakan saham dengan tepat walaupun sebanyak sebelas uji coba nilai return saham sebenarnya diluar range nilai return dari hasil simulasi.

2. Pengukuran akurasi secara kuantitatif. Dari tiga kasus yang disimulasikan, kasus pada tanggal 24 Maret 2008 dan 8 April 2008 memberikan hasil yang baik dengan percent error untuk return masing-masing sebesar 11% dan 9.35% sedangkan percent error untuk harga saham masing-masing sebesar 0.07% dan 0.15%. Sedangkan satu simulasi lainnya (17 April 2008) memberikan hasil percent error untuk return yang kurang bagus, tetapi percent error untuk harga saham sebesar 0.16%. Hal ini disebabkan antara lain kurang sempitnya selang class dan kecilnya angka nilai return

sebenarnya yang membuat prosentase galat menjadi semakin besar.

3. Tingkat kesalahan/error juga dapat disebabkan oleh interpretasi penulis dalam membaca berita yang beredar untuk menjadi nilai heuristik. Untuk itu, user yang memiliki pengetahuan dan wawasan mengenai perdagangan saham dan faktor apa saja yang mempengaruhinya akan memberikan hasil simulasi yang lebih tepat.

4. Kesalahan atau error yang ditimbulkan juga berasal dari proses transformasi dari masalah kontinu ke masalah diskrit.

60 Tabel V.10 Rekapitulasi Hasil Simulasi

Kasus Uji Sebenarnya Nilai Rt

Harga Saham

Sebenarnya Nilai Rt hasil simulasi

Rata - rata Rt hasil simulasi Pengukuran Akurasi Rt Rentang Harga Saham Hasil Sim.

Rata – rata saham hasil simulasi Pengukuran Akurasi Saham

Kualitatif MAD MSE

Percent error (%) Percent error (%) MSE Tanggal 24 Maret 08 1 0.677 2339.290 [0.9:0.75] 0.825 CB 0.075 0.011 11.086 [2344.48:2340.99] 2342.74 0.075 5.952 2 [0.75:0.6] 0.675 B [2340.99:2337.51] 2339.25 3 [0.9:0.75] 0.825 CB [2344.48:2340.99] 2342.74 4 [0.75:0.6] 0.675 B [2340.99:2337.51] 2339.25 5 [0.9:0.75] 0.825 CB [2344.48:2340.99] 2342.74 6 [0.75:0.6] 0.675 B [2340.99:2337.51] 2339.25 7 [0.9:0.75] 0.825 CB [2344.48:2340.99] 2342.74 8 [0.75:0.6] 0.675 B [2340.99:2337.51] 2339.25 Tanggal 8 April 08 1 -1.619 2249.770 [-1.2:-1.35] -1.275 CB 0.151 0.040 9.350 [2259.36:2255.93] 2257.65 0.154 21.140 2 [-1.2:-1.35] -1.275 CB [2259.36:2255.93] 2257.65 3 [-1.35:-1.5] -1.425 CB [2255.93:2252.49] 2254.21 4 [-1.5:-1.65] -1.575 B [2252.49:2249.07] 2250.78 5 [-1.5:-1.65] -1.575 B [2252.49:2249.07] 2250.78 6 [-1.5:-1.65] -1.575 B [2252.49:2249.07] 2250.78 7 [-1.5:-1.65] -1.575 B [2252.49:2249.07] 2250.78 Tanggal 17 April 1 0.165 2341.780 [0.45:0.3] 0.375 CB 0.160 0.031 96.850 [2348.44:2344.93] 2346.69 0.160 16.725 2 [0.45:0.3] 0.375 CB [2348.44:2344.93] 2346.69

61

08 3 [0.3:0.15] 0.225 B [2344.93:2341.43] 2343.18

4 [0.45:0.3] 0.375 CB [2348.44:2344.93] 2346.69

5 [0.3:0.15] 0.225 B [2344.93:2341.43] 2343.18

6 [0.45:0.3] 0.375 CB [2348.44:2344.93] 2346.69

Catatan: CB = “cukup baik”, B = “baik”, MAD=”mean absolute deviation”, Rt = return saham.

62 Tabel V.11 Perbandingan Hasil Simulasi