76

BAB IV

HASIL DAN PEMBAHASAN

4.1 Mengidentifikasi

Proses Penyusunan Anggaran yang

Dilakukan

Di ANRI, proses penyusunan anggaran yang dilakukan sebagian masih berjalan secara manual, yaitu menggunakan microsoft word untuk pembuatan TOR (Term of Reference). Dan dalam menyusun RAB (Rencana Anggaran Biaya) menggunakan spreadsheet dan ada yang menggunakan aplikasi RKA-K/L (Rencana Kerja Anggaran Kementerian Lembaga). Pelaksanaan penyusunan RKA-K/L pada ANRI dimulai dari menyerahkan usulan anggaran yang diserahkan secara manual (tidak secara online), kemudian penelaahan usulan tersebut dilakukan dengan cara memeriksa secara manual printout yang diserahkan oleh unit kerja disesuaikan dengan program, kegiatan, standar biaya, output, volume, dan alokasi pagu anggaran. Selanjutnya penggabungan data yang dilakukan adalah menggabungkan data RAB yang dibuat menggunakan aplikasi RKA-K/L, kemudian hasil penggabungan data dicetak untuk meminta persetujuan dari KPA (Kuasa Pengguna Anggaran) untuk selanjutnya dilakukan penelaahan dengan Kementerian Keuangan. Setelah dilakukan pembahasan dan disetujui oleh Kementerian Keuangan maka terbitlah RKA-K/L Arsip Nasional Republik Indonesia.

Dengan melihat proses bisnis yang ada sekarang ini dapat disimpulkan

bahwa proses yang dilakukan sebagian besar masih dilakukan secara manual walaupun dalam penginputan RAB sudah mempergunakan aplikasi RKA-K/L

yang dikeluarkan oleh Kementerian Keuangan. Pengiriman hasil aplikasi diantar oleh staf kepada Bagian Program dan Anggaran berupa back up data RKA-K/L dan printoutnya beserta TOR. Begitupula pengiriman data kepada Kementerian Keuangan juga masih dilakukan tidak secara online. Hal tersebut menunjukkan proses yang dilakukan tidak efektif dan efisien baik dari segi waktu antara lain dalam kecepatan penyampaian data, kecepatan pembuatan usulan, waktu pencarian data, waktu untuk mengakses data sehingga menyebabkan waktu pengumpulan usulan tidak sesuai dengan jadwal yang telah ditetapkan. Di sisi lain kontrol terhadap ketepatan usulan anggaran berupa kesesuaian data masih dilakukan secara manual, dan tidak terintegrasi antara unit satu dengan unit kerja lainnya. Hal tersebut bisa menimbulkan terjadi banyak paperwork, informasi kegiatan tidak dapat diakses antar unit sehingga menyebabkan kegiatan yang berulang maupun kurang berkualitas, dan kekurangan lain seperti data-data yang dihasilkan tidak reliable dan akurat. Hal tersebut menyebabkan dampak negatif yang cukup besar yang nantinya sangat berpengaruh terhadap kinerja manajemen organisasi yang secara langsung juga berdampak terhadap penerapan anggaran berbasis kinerja.

4.1.1

Proses Pembuatan Alokasi Anggaran Unit Kerja

Anggaran disusun dengan tujuan untuk mendukung program yang meliputi kegiatan-kegiatan di unit kerja. Dimana anggaran tersebut nantinya akan direalisasikan dalam bentuk uang untuk membiayai berbagai proses baik dari kegiatan yang mendukung manajemen, pembangunan sarana prasana maupun kegiatan substantif kearsipan di ANRI. Alokasi anggaran dikelompokan menjadikegiatan prioritas, kegiatan mengikat/operasional, kegiatan non operasional, dan kegiatan PNBP (Penerimaan Negara Bukan Pajak), dan kegiatan yang merupakan program rutin.

Proses pembuatan Alokasi Anggaran Unit Kerja dimulai pada saat instansi menerima SE (Surat Edaran) dari Kementerian Keuangan yang berisi pagu anggaran Program dan Kegiatan. Dari alokasi yang terdapat pada SE tersebut kemudian di breakdown oleh Bagian Program dan Anggaran sesuai program dan kegiatannya menjadi alokasi per kegiatan di masing-masing unit kerja. Dasar pembagian alokasi per unit kerja adalah usulan unit kerja di tahun anggaran sebelumnya yang telah disetujui oleh Bappenas dan tercantum dalam Rencana Strategis (Renstra) ANRI.

Dokumen alokasi anggaran yang telah dibuat oleh Bagian Program dan Anggaran kemudian diusulkan kepada Biro Perencanaan untuk dilakukan rapat dengan para pimpinan yang kemudian dimungkinkan akan terdapatnya beberapa kebijakan untuk dilakukan perubahan alokasi anggaran per unit kerja. Alokasi anggaran yang berlaku apabila sudah disahkan oleh Sekretaris Utama selaku KPA (Kuasa Pengguna Anggaran).

Apabila telah disahkan oleh Sekretaris Utama, dokumen Alokasi Anggaran didistribusikan secara manual kepada seluruh unit kerja per eselon II untuk menjadi acuan dalam menentukan pagu anggaran kegiatannya.

4.1.2

Proses Pembuatan TOR (Term of Reference) dan

RAB (Rencana Anggaran Biaya)

TOR dan RAB dibuat oleh masing-masing unit kerja di ANRI berdasarkan target dan ketentuan anggaran yang ada. Unit kerja menerima informasi target dan ketentuan dari Bagian Program dan Anggaran, kemudian di breakdown sesuai dengan kebutuhan kegiatan di masing-masing unit kerja. RAB yang diusulkan baik program maupun kegiatan tidak boleh melebihi pagu anggaran, volume, dan satuan yang telah ditentukan pada alokasi anggaran ANRI yang telah ditetapkan.

4.1.3

Proses Kompilasi RKA-K/L (Rencana Kerja

Anggaran Kementerian/ Lembaga)

RAB yang telah dibuat oleh unit kerja diserahkan kepada Bagian Program dan Anggaran untuk dikompilasi dalm bentuk format aplikasi RKA-K/L. Proses kompilasi RKA-K/L merupakan proses pengintegrasian data yang telah dibuat oleh unit kerja di ANRI. Saat ini, dalam RKA-K/L tidak terdapat kontrol secara otomatis terhadap target dan ketentuan yang telah ditetapkan, kontrol masih dilakukan secara manual oleh Bagian Program dan Anggaran.

4.1.4

Proses

Pembuatan Dokumen Pelaksanaan

Anggaran

Dokumen pelaksanaan anggaran yang dibuat merupakan dokumen yang berisi petunjuk pelaksanaan kegiatan yang akan dilaksanakan di tahun berjalan. Dokumen tersebut dibuat berdasarkan dokumen RKA-K/L Final yang telah disahkan oleh Kementerian Keuangan. Di ANRI dokumen pelaksanaan kegiatan disebut dengan Petunjuk Operasional Kegiatan (POK). Saat ini masih dibuat

dalam bentuk spreadsheat yang kemudian hardcopynya disahkan oleh Sekretaris Utama selaku Kuasa Pengguna Anggaran (KPA). Selanjutnya setelah disahkan POK tersebut didistribusikan kepada unit kerja sebagai pedoman pelaksanaan anggaran dan kegiatan.

4.2 Tenaga Pelaksana Sistem Informasi Anggaran di

ANRI

Tenaga pelaksana untuk melaksanakan sistem informasi anggaran saat ini oleh peneliti dibagi menjadi 2 (dua) bagian utama, yaitu penyusun anggaran dan pengendali anggaran. Penyusun anggaran adalah karyawan yang difungsikan pada periode tertentu oleh unit kerjanya untuk menyusun anggaran dan tersebar di unit kerja di ANRI. Sedangkan pengendali anggaran adalah staf/karyawan, pejabat, maupun fungsional perencana yang terdapat di Bagian Program dan Anggaran di Biro Perencanaan. Dimana gambaran tenaga yang terkait dengan sistem informasi anggaran saat ini dapat dilihat pada tabel 4.1.

Pengendali anggaran selain bertugas sebagai pengendali anggaran, juga berperan sebagai penyusun anggaran di unit kerjanya,. Begitu pula penyusun anggaran di berbagai unit kerja, mereka tidak hanya melaksanakan tugas penyusunan anggaran yang dilakukan secara periode, tetapi juga mereka memiliki tugas pribadi yang terkait dengan tupoksi di masing-masing unitnya. Kondisi berperan ganda ini akan semakin berat ketika harus mengerjakan proses penyusunan anggaran yang sebagian besar masih secara manual.

Tabel 4.1 Petugas yang Terkait dengan Sistem Informasi Anggaran

NO PETUGAS JUMLAH JENIS TENAGA

1 Penyusun Anggaran

a. Biro Hukum dan Kepegawaian

tersebar di unit kerja

- input data RAB (Rencana Anggaran Biaya)

b. Biro Perencanaan - input data TOR (Term of Reference)

c. Biro Umum - kompilasi data RKAKL per Eselon II

d. Inspektorat - melengkapi data dukung usulan anggaran

e. Direktorat Akreditasi dan Profesi Kearsipan

- menyesuaikan RAB dengan standar biaya dan ketentuan anggaran f. Direktorat Akuisisi g. Direktorat Pengolahan h. Direktorat Preservasi i. Direktorat Pemanfaatan j. Direktorat Kearsipan Pusat k. Direktorat Kearsipan Daerah l. Pusat Diklat Kearsipan m. Pusat Jasa Kearsipan

n. Pusat Pengkajian dan Pengembangan Sistem Kearsipan

o. Pusat Pengkajian dan

Pengembangan Sistem Informasi Kearsipan

2 Pengendali Anggaran

a. Kasubbag. Penyusunan

Program 1 orang - membuat alokasi anggaran b. Kasubbag. Penyusunan

Anggaran

1 orang - mengontrol data RAB dan TOR

c. Kasubbag. Evaluasi dan Pelaporan

1 orang - mengontrol data dukung usulan anggaran

d. Staf Bagian Program dan Anggaran

7 orang - menyesuaikan data dengan standar biaya dan ketentuan anggaran

e. Fungsional Perencana 4 orang - kompilasi data RKAKL seluruh ANRI

Tidak semua penyusun anggaran di unit kerja tidak begitu memahami target maupun ketentuan anggaran yang berlaku, dan knowledge tentang anggaran

sebelumnya tidak mereka ketahui. Hal tersebut menyebabkan kegiatan penyusunan anggaran menjadi lama, tidak tepat waktu, tidak sesuai yang diharapkan sehingga dapat mengganggu proses kegiatan yang lainnya.

4.3 Masalah-masalah

Sistem yang Berjalan

Masalah yang ditemui dalam sistem informasi anggaran dapat diidentifikasi dari melakukan observasi, wawancara, dan kuesioner.

4.3.1

Hasil Observasi

Observasi dilakukan di Bagian Program dan Anggaran ANRI, karena di unit kerja inilah pusat proses penyusunan anggaran di internal ANRI dilakukan. Dari observasi yang telah dilaksanakan, maka dapat ditemukan beberapa kekurangan sistem yang berjalan yang selama ini menjadi hambatan dan sangat mempengaruhi proses penyusunan anggaran:

1. Sistem yang dilakukan dalam melakukan pengontrolan terhadap target dan ketentuan yang berkaitan dengan anggaran masih dilakukan secara manual, sehingga memungkinkan proses yang lama dan memungkinkan terjadinya human error.

2. Sistem antar unit kerja tidak terintegrasi dan tidak dapat diakses secara online sehingga apabila dibutuhkan akan kesulitan dalam pencarian data maupun dokumennya, karena membutuhkan key person yang melakukan penyusunan anggaran tersebut, ataupun dengan cara memilah dokumen yang ada. Hal tersebut menyebabkan environment tidak transparannya data anggaran antar unit kerja dan membutuhkan waktu proses yang lama, sehingga tidak efisien.

3. Dalam melakukan pembuatan usulan anggaran sering tidak tepat waktu karena tidak adanya warning secara otomatis untuk jadwal maupun time frime yang dibutuhkan dalam satu periode waktu anggaran yang diperlukan.

4. Apabila akan dilakukan penggabungan terhadap data anggaran antar unit kerja, dalam proses mengantarkan data masih dilakukan secara manual, karyawan mengantarkan backup data dan hardcopynya.

5. Approval pejabat yang berwenang baik terhadap usulan anggaran unit kerja, maupun terhadap usulan ke Kementerian Keuangan masih dilakukan secara manual dengan menandatangani hardcopy usulan anggaran.

4.3.2

Hasil Wawancara

Pada berbagai kesempatan, wawancara diakukan secara bertahap untuk mengetahui permasalahan akan sistem penganggaran ini. Wawancara tidak hanya dilakukan di lingkungan internal ANRI, tetapi juga dilakukan di Lembaga Administrasi Negara (LAN), dan juga di Kementerian Keuangan.

Saat ini sistem yang ada mempunyai fasilitas untuk menggabungkan data, tetapi informasi tentang anggaran adalah hanya standar biaya umum dari tahun anggaran sebelumnya. Sehingga dalam pelaksanaan penyusunan anggaran memiliki banyak kendala antara lain yang berkaitan dengan informasi angaran baik target dan ketentuan yang up to date, data usulan antar unit kerja tidak dapat disinergikan dalam hal kegiatan yang diusulkan, selain itu juga tidak adanya kontrol dalam penjadwalan usulan per pagu maupun time frime yang diberikan.

Permasalahan-permasalahan tersebut dapat disimpulkan dari identifikasi masalah hasil wawancara dengan para responden pada tabel 4.2 di bawah ini.

Tabel 4.2 Hasil Wawancara

INSTANSI JABATAN MASALAH

ANRI Kepala Sub Bagian

Penyusunan Anggaran

- unit kerja dalam pengumpulan usulan anggaran tidak sesuai dengan waktu yang telah ditetapkan - usulan tidak sesuai dengan target dan ketentuan

yang telah ditetapkan

- kontrol manual menyebabkan kesalahan juga masih sering terjadi dan waktu proses lama

Kepala Bagian

Program dan Anggaran

- banyak sekali berkas usulan anggaran yang harus difilekan

- jika butuh data/dokumen membutuhkan waktu lama untuk mencari

Staf Penyusunan Anggaran

- sulit dan lama dalam melakukan kontrol terhadap data usulan anggaran, karena dilakukan secara manual dan memeriksa satu-persatu

- penggabungan data antar unit kerja menjadi berat karena harus memeriksa semua standar dan ketentuan anggaran yang berlaku, juga target unit kerja secara manual

Staf Biro

Umum

- unit kerja tidak dapat mem follow up

perkembangan usulan dan kekurangan dokumen yang dibutuhkan secara langsung

Staf Direktorat

Kearsipan Daerah

- dalam pelaksanaan pembuatan RAB, standar maupun ketentuan mengenai biaya anggaran tidak digunakan karena butuh waktu untuk membuka petunjuknya

LAN Kepala Sub Bagian

Program dan Anggaran

- dalam pelaksanaannya terdapat berbagai kendala, baik dari dalam instansi maupun luar instansi, seperti tidak terpenuhinya jadwal usulan yang harus masuk, data RAB tidak sesuai standar biaya yang berlaku, kebijakan pimpinan yang

mendadak membutuhkan waktu untuk merubah usulan anggaran

Kementerian Keuangan

Sub Direktorat Anggaran III

- usulan anggaran sering tidak sesuai dengan target dan ketentuan yang telah ditetapkan

- perubahan usulan anggaran berkaitan dengan kebijakan pimpinan internal yang sifatnya mendadak

Pranata Komputer

- perlu diberikan 'warning' terhadap para penyusun

anggaran di tiap instansi sehingga usulan anggaran tiap pagu bisa selesai pada waktunya

Tabel 4.3 Permasalahan-permasalahan pada Proses Penyusunan Anggaran

NO MASALAH PENYEBAB

1 Kelengkapan Data yang diinput tidak berdasar pada

target dan ketentuan

2 Kesesuaian Informasi yang dihasilkan tidak sesuai

dengan kebutuhan manajemen

3 Keakuratan Proses pengolahan data di unit kerja,

maupun di Bagian Program dan Anggaran yang kurang kontrol

4 Ketepatan Waktu Proses tidak memenuhi time frame

4.3.3

Hasil Kuesioner

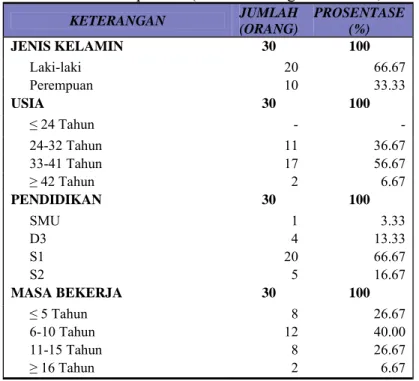

Dalam penelitian ini dilakukan survey terhadap responden akan sistem penganggaran yang sedang berjalan dengan membagikan kuesioner. Kuesioner dibagikan kepada 30 orang responden secara langsung. Setelah dilakukan tabulasi terhadap 30 orang responden tersebut, peneliti dapat mengelompokkan responden kuesioner tersebut terhadap jenis kelamin, usia, pendidikan, lama bekerja.

Tabel 4.4 Profil Responden (Sumber : Pengolahan Data, 2012) KETERANGAN JUMLAH (ORANG) PROSENTASE (%) JENIS KELAMIN 30 100 Laki-laki 20 66.67 Perempuan 10 33.33 USIA 30 100 ≤ 24 Tahun - - 24-32 Tahun 11 36.67 33-41 Tahun 17 56.67 ≥ 42 Tahun 2 6.67 PENDIDIKAN 30 100 SMU 1 3.33 D3 4 13.33 S1 20 66.67 S2 5 16.67 MASA BEKERJA 30 100 ≤ 5 Tahun 8 26.67 6-10 Tahun 12 40.00 11-15 Tahun 8 26.67 ≥ 16 Tahun 2 6.67

Selanjutnya untuk mendapatkan gambaran mengenai subyek penelitian digunakan tabel distribusi frekuensi dalam jumlah dan prosentase. Data profil responden secara rinci dapat dilihat pada tabel 4.4. Mayoritas responden berkelamin laki-laki sebanyak 20 orang atau 66,67% dan sisanya perempuan sebesar 10 orang atau 33,33%. Didominasi usia 33-41 tahun sebesar 17 orang atau 56,67%, dan usia 24-32 tahun sebanyak 11 orang atau 36,67%, serta usia ≥ 42 tahun sebesar 2 orang atau 6,67%. Sedangkan untuk latar belakang pendidikan para responden lebih banyak berasal dari S1 sebesar 20 orang atau 66,67%, kemudian sisanya S2 sebanyak 5 orang atau 16,67%, D3 sebanyak 4 orang atau 13,33%, dan SMU sebanyak 1 orang atau 3,33%. Responden dengan masa kerja selama 6-10 Tahun sebanyak 12 orang atau 40%, masa kerja ≤ 5 tahun dan masa kerja antara 11-15 tahun sebesar 8 orang atau 26,67%, dan masa kerja ≥ 16 tahun sebanyak 2 orang atau 6,67%.

Tabel 4.5 Hasil Pertanyaan Umum (Sumber : Pengolahan Data, 2012) KETERANGAN JUMLAH

(ORANG)

PROSENTASE (%) TERLIBAT DALAM PROSES Setiap Periode 28 93.33 Perintah Sewaktu-waktu 2 6.67 KOMUNIKASI Surat-menyurat/Nota Dinas 4 13.33 Komunikasi Langsung 19 63.33 Telepon 17 56.67 Email 4 13.33 Lainnya (Chating) 5 16.67 INFORMASI Internet Surat 12 3 40.00 10.00 Biro Perencanaan 19 63.33 Unit Kerja Lain 6 20.00

Lainnya - -

Selain itu ditanyakan tentang pertanyaan umum terhadap responden untuk melihat keterlibatan dalam proses penganggaran, komunikasi yang dilakukan, dan

media informasi anggaran yang didapat. Untuk keterlibatan karyawan tersebut dalam proses penganggaran di setiap periode anggaran sebesar 28 orang atau 93,33% dibandingkan dengan yang diperintah oleh atasannya sewaktu-waktu sebesar 2 orang atau 6,67%. Dan komunikasi terhadap Biro Perencanaan terkait dengan penyusunan anggaran banyak dilakukan dengan komunikasi secara langsung sebesar 19 orang atau 63,33%, melalui telepon sebanyak 17 orang atau 56,67%, adanya yang melalui chating sebanyak 5 orang atau 16,67%, melalui email dan surat menyurat (nota dinas) sebanyak 4 orang atau 13,33%. Dan sebagian besar responden sebanyak 19 orang atau 63,33% menerima informasi tentang Peraturan, Standar Biaya, dan ketentuan-ketentuan yang berkaitan dalam proses penyusunan anggaran didapat dari Biro Perencanaan, dari Internet sebesar 12 orang atau 40%, dan dari unit kerja lain sebesar 6 orang atau 20%.

Tanggapan responden mengenai Ketersediaan Informasi, Keterlibatan Unit Kerja, dan Kecukupan Sistem yang Berjalan dapat dilihat pada tabel-tabel di bawah ini.

a. Ketersediaan Informasi

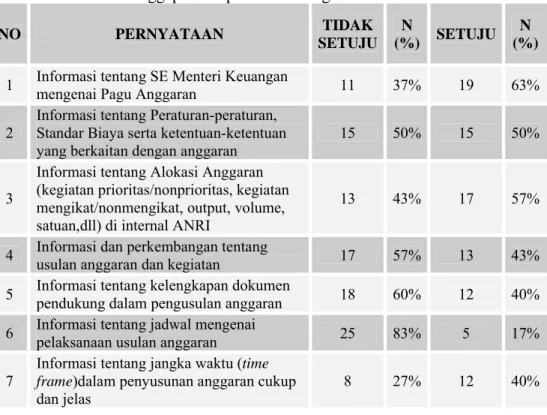

Untuk kebutuhan akan ketersediaan informasi dalam sistem tabel 4.6 menunjukkan responden membutuhkan adanya informasi berkisar antara 17%-63%. Tanpa informasi anggaran yang dapat diterima dengan jelas dan selalu up to date maka akan menghambat proses penyusunan anggaran, karena sistem penganggaran yang sekarang berjalan cukup rumit dan memiliki time frame yang singkat di setiap periode anggarannya. Informasi yang paling dibutuhkan keberadaannya dalam sistem adalah Informasi tentang SE Menteri Keuangan mengenai Pagu Anggaran sebesar 63%, Informasi tentang Alokasi Anggaran

(kegiatan prioritas/nonprioritas, kegiatan mengikat/nonmengikat, output, volume, satuan,dll) di internal ANRI sebesar 57%, dan Informasi tentang Peraturan-peraturan, Standar Biaya serta ketentuan-ketentuan yang berkaitan dengan anggaran sebesar 50%.

Tabel 4.6 Tanggapan Responden tentang Ketersediaan Informasi

NO PERNYATAAN TIDAK SETUJU N (%) SETUJU N (%)

1 Informasi tentang SE Menteri Keuangan mengenai Pagu Anggaran 11 37% 19 63% 2

Informasi tentang Peraturan-peraturan, Standar Biaya serta ketentuan-ketentuan yang berkaitan dengan anggaran

15 50% 15 50%

3

Informasi tentang Alokasi Anggaran (kegiatan prioritas/nonprioritas, kegiatan mengikat/nonmengikat, output, volume, satuan,dll) di internal ANRI

13 43% 17 57%

4 Informasi dan perkembangan tentang usulan anggaran dan kegiatan 17 57% 13 43% 5 Informasi tentang kelengkapan dokumen pendukung dalam pengusulan anggaran 18 60% 12 40% 6 Informasi tentang jadwal mengenai pelaksanaan usulan anggaran 25 83% 5 17% 7

Informasi tentang jangka waktu (time frame)dalam penyusunan anggaran cukup

dan jelas

8 27% 12 40%

b. Keterlibatan Unit Kerja

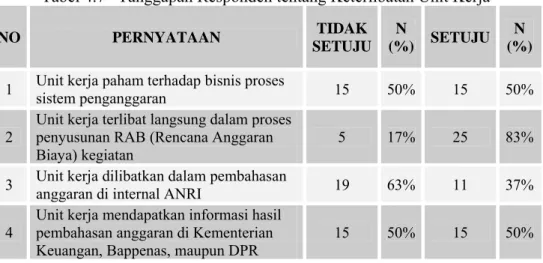

Dalam hal keterlibatan unit kerja dalam sistem pada tabel 4.7 menunjukkan bahwa responden menginginkan keterlibatan dalam proses penganggaran antara 37%-83%. Dimana keterlibatan dengan nilai tertinggi sebesar 83% dalam proses penyusunan RAB (Rencana Anggaran Biaya) kegiatan. Selanjutnya responden menyatakan dengan adanya sistem, unit kerja terbantu dalam memahami proses bisnis penganggaran yang berjalan sebesar 50%, sehingga mereka tahu persis apa yang harus dikerjakan dalam proses

penganggaran yang dikerjakannya, sehingga data yang dihasilkan reliabel dan waktu proses akan menjadi singkat. Responden juga membutuhkan informasi hasil pembahasan anggaran dari Kementerian Keuangan, Bappenas maupun DPR secara up to date sebesar 50%.

Tabel 4.7 Tanggapan Responden tentang Keterlibatan Unit Kerja

NO PERNYATAAN TIDAK SETUJU N (%) SETUJU N (%)

1 Unit kerja paham terhadap bisnis proses sistem penganggaran 15 50% 15 50% 2

Unit kerja terlibat langsung dalam proses penyusunan RAB (Rencana Anggaran Biaya) kegiatan

5 17% 25 83% 3 Unit kerja dilibatkan dalam pembahasan anggaran di internal ANRI 19 63% 11 37% 4

Unit kerja mendapatkan informasi hasil pembahasan anggaran di Kementerian

Keuangan, Bappenas, maupun DPR 15 50% 15 50%

c. Kebutuhan Sistem

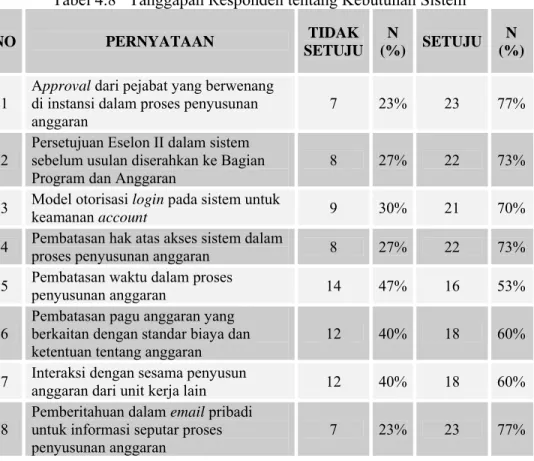

Pada tabel 4.8 menunjukkan tanggapan responden terhadap kebutuhan sistem di mana nilainya berkisar antara 53%-77%. Kebutuhan tertinggi yaitu pada approval dalam sistem dari pejabat yang berwenang di instansi dalam proses penyusunan anggaran dan pemberitahuan dalam email pribadi untuk informasi seputar proses penyusunan anggaran sebesar 77%. Selain itu kebutuhan akan adanya pembatasan hak atas akses sistem dalam proses penyusunan anggaran sebesar 73%.

Tabel 4.8 Tanggapan Responden tentang Kebutuhan Sistem NO PERNYATAAN TIDAK SETUJU N (%) SETUJU N (%) 1

Approval dari pejabat yang berwenang

di instansi dalam proses penyusunan anggaran

7 23% 23 77%

2

Persetujuan Eselon II dalam sistem sebelum usulan diserahkan ke Bagian Program dan Anggaran

8 27% 22 73% 3 Model otorisasi keamanan login pada sistem untuk

account 9 30% 21 70%

4 Pembatasan hak atas akses sistem dalam proses penyusunan anggaran 8 27% 22 73% 5 Pembatasan waktu dalam proses penyusunan anggaran 14 47% 16 53% 6

Pembatasan pagu anggaran yang berkaitan dengan standar biaya dan ketentuan tentang anggaran

12 40% 18 60% 7 Interaksi dengan sesama penyusun anggaran dari unit kerja lain 12 40% 18 60% 8

Pemberitahuan dalam email pribadi

untuk informasi seputar proses

penyusunan anggaran 7 23% 23 77%

4.4 Benchmarking dengan Negara Lain dan Instansi Lain

4.4.1

Proses Penganggaran di Morocco

Proses penyusunan anggaran di Morocco dapat dilihat pada gambar 4.1, diawali dengan membuat framework ekonomi makro dan anggaran keseluruhan pada bulan Januari oleh Kementerian Keuangan, yang kemudian dihasilkan draft outline anggaran pada bulan Mei. Selanjutnya draft outline tersebut diterima oleh Perdana Menteri Morocco yang melakukan langkah membuat kebijakan (policy guidelines) anggaran. Di saat yang bersamaan Kementerian-kementerian menyiapkan proposal anggaran yang diajukan pada bulan Juli. Kemudian pada bulan Oktober dilakukan negoisasi antar 3 (tiga) pihak, yaitu Kementerian

Keuangan, Perdana Menteri, dengan masing-masing Kementerian. Dari negoisasi 3 (tiga) pihak tersebut dihasilkan draft anggaran, yang kemudian pada bulan Desember dilakukan voting dan approval anggaran oleh Parlemen.

Gambar 4.1 Proses Penyusunan Anggaran di Morocco (Sumber : Shah, 2007, The World Bank)

Yang terlihat dari bisnis proses penyusunan anggaran di negara Morocco terdapat secara garis besar memiliki persamaan dengan Indonesia yaitu menentukan draft outline anggaran, policy guidelines anggaran, dan dilakukan negoisasi anggaran, kemudian approval anggaran yang dilakukan oleh Parlemen/DPR. Setiap tahapan prosesnya memiliki time frame dan terdapat pembagian kewenangan yang jelas.

Perbedaannya, di Indonesia usulan anggaran dimulai secara bottom up dimana Kementerian/Lembaga mengajukan usulan program dan kegiatan terhadap Bappenas, sedangkan di Morocco, draft outline ditentukan secara top down dari Kementerian Keuangan. Dan pada saat negoisasi anggaran 3 pihak (trilateral meeting), di Indonesia yang berperan adalah Kementerian Keuangan, Bappenas, dan Kementerian/Lembaga. Sedangkan di Morocco yang memiliki peran adalah Kementerian Keuangan, Perdana Menteri, dan Kementerian/Lembaga. Proses penyusunan anggaran di Indonesia berkali-kali dilakukan yaitu dari pagu indikatif, pagu anggaran, dan alokasi anggaran, sehingga proses top down dan bottom up yang dilakukan secara berulang-ulang. Sedangkan di Morocco proses hanya dilakukan satu kali dan diakhiri dengan voting dan approval anggaran dari Parlemen.

4.4.2

Proses Penganggaran di South Africa

Proses penganggaran di South Africa dimulai dengan penetapan kebijakan Rencana Strategis oleh Kabinet pada bulan Januari, kemudian diikuti oleh Kementerian dan Lembaga untuk menyiapkan proposal anggaran pada bulan Februari. Kemudian antara bulan Maret sampai dengan Agustus proses

penyusunan anggaran terus berlangsung dengan mempertimbangkan pembiayaan baru yang bersifat prioritas, dan juga dilakukan revisi terhadap kebijakan-kebijakan yang ada. Pada bulan Agustus-September dilakukan pembahasan pembiayaan 3 (tiga) pihak antara Kabinet, Kementerian dan Parlemen, yang kemudian dihasilkan Pengalokasian Anggaran pada bulan September. Setelah Kabinet menyetujui Alokasi Anggaran pada bulan Oktober, kemudian Kementerian/Lembaga menyiapkan dokumen anggaran pada bulan November-Desember. Baru kemudian pada awal tahun depannya dilakukan Penetapan Anggaran Kementerian dan Lembaga.

Gambar 4.2 Proses Penganggaran di South Africa (Sumber : Shah, 2007, The World Bank)

Pada gambar 4.2 memperlihatkan proses penganggaran di South Africa yang berjalan selama 1 (satu) tahun anggaran. Kewenangan yang ada terbagi menjadi Kabinet, Kementerian/Lembaga, dan Parlemen.

Persamaan dengan Indonesia yaitu setiap tahapan proses penganggaran memiliki time frame dan terdapat pembagian kewenangan yang jelas, proses penganggaran dilakukan secara pendekatan top down dan bottom up. Kementerian/Lembaga menyiapkan proposal anggaran secara bottom up, dan melakukan pembahasan anggaran dengan Parlemen/DPR. Dan setelah mendapat alokasi anggaran dari Kementerian melakukan penyiapan dokumen anggaran. Kabinet menetapkan Rencana Strategis anggaran secara top down, dan memasukkan mempertimbangkan pembiayaan-pembiayaan baru yang sifatnya prioritas dikaitkan dengan kebijakan yang ada. Setelah adanya usulan anggaran dari Kementerian/Lembaga, Kabinet menetapkan alokasi anggaran yang selanjutnya menjadi Anggaran Kementerian/Lembaga. Parlemen melakukan pembahasan anggaran dengan Kabinet dan Kementerian/Lembaga untuk memberi masukan terhadap penentuan alokasi anggaran.

Dari gambar 4.2 dapat terlihat perbedaannya dengan sistem penganggaran di Indonesia adalah penetapan penganggaran di South Africa diawali dari kewenangan Kabinet dalam menentukan Rencana Strategis (Top Down), yang baru kemudian diikuti penyiapan proposal anggaran oleh Kementerian dan Lembaga secara Bottom Up. Pembahasan anggaran tidak dilakukan secara berulang-ulang, hanya sekali dilakukan dengan Parlemen pada pertengahan tahun. Sedangkan di Indonesia dimulai dari usulan program dan kegiatan dari Kementerian/Lembaga (Bottom Up), yang kemudian dari dasar usulan anggaran

Kementerian/Lembaga tersebut dilakukan pembahasan anggaran yang sudah dimulai dari awal tahun baik dengan Kementerian Keuangan, Bappenas, maupun DPR secara berulang-ulang.

4.4.3

Proses

Penganggaran di Lembaga Administrasi

Negara (LAN)

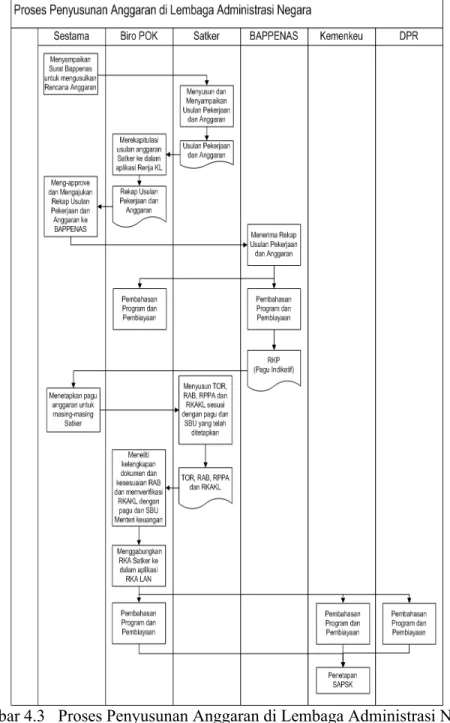

Pada gambar 4.3 merupakan proses penyusunan anggaran di Lembaga Administrasi Negara (LAN). Pada prinsipnya proses penyusunan anggaran yang dilakukan sama dengan ANRI, yaitu melakukan koordinasi dengan Bappenas, Kementerian Keuangan dan DPR. LAN juga memberlakukan pembatasan waktu terhadap usulan anggaran di setiap pagu anggaran mengikuti penjadwalan yang ditentukan oleh Kementerian Keuangan. Tetapi karena LAN memiliki instansi vertikal di daerah sehingga dalam pelaksanaan penyusunan anggaran tidak hanya melakukan kompilasi data usulan anggaran di LAN Pusat, tetapi juga dengan Satuan Kerja Daerah. Sehingga proses usulan anggaran akan semakin kompleks baik dari segi penggabungan data, kewenangan jabatan, maupun mengkoordinasikan program dan kegiatan antar instansi baik pusat maupun daerah. Saat ini LAN juga masih menggunakan sistem yang diturunkan oleh Kementerian Keuangan yaitu RKA-K/L, dan memiliki banyak kendala dalam pelaksanaannya.

Gambar 4.3 Proses Penyusunan Anggaran di Lembaga Administrasi Negara (LAN)

Untuk memberikan gambaran yang lebih jelas, disajikan perbandingan proses penganggaran di tabel 4.9 yang menerangkan perbedaan proses penganggaran di Morocco, South Africa dan Indonesia:

Tabel 4.9 Perbedaan Proses Penganggaran Marocco, South Africa dan Indonesia

Morocco South Africa Indonesia

Dimulai dari struktur tertinggi (top-down)

Dimulai dari struktur tertinggi (top-down)

Dimulai dari struktur tertinggi (top-down) dan

struktur terendah (bottom-up)

Proses 1 kali Proses 1 kali Proses penyusunan anggaran tiga kali interasi, yaitu dari pagu indikatif, pagu anggaran, dan alokasi anggaran Negosiasi anggaran

dilakukan oleh

Kementerian Keuangan, Perdana Menteri, dan Kementerian/Lembaga

Negosiasi

pembiayaan 3 (tiga) pihak antara Kabinet, Kementerian dan Parlemen. Negosiasi anggaran dilakukan oleh Kementerian Keuangan, Bappenas, dan Kementerian/Lembaga.

4.5 Rancangan Sistem Informasi Rencana Kerja

Anggaran (SIRKA)

4.5.1

The Task

Tahapan dimulai dengan mendeskripsikan sistem dan prosedur yang diusulkan dalam model Sistem Informasi Rencana Anggaran ini.

4.5.1.1

Purpose

Proses penyusunan anggaran merupakan proses yang cukup kompleks karena perlu adanya pengintegrasian data usulan anggaran antar unit kerja. Sistem Rencana Kerja Anggaran dibuat untuk mengolah data dan menyediakan informasi tentang rencana kerja anggaran bagi penggunanya. Dimana sistem ini ditujukan untuk digunakan dalam proses penyusunan anggaran di ANRI.

Selanjutnya diperlukan sistem yang mampu mengintegrasikan seluruh data antar unit kerja. Selain itu, sistem harus mampu membantu dalam mengontrol usulan anggaran agar sesuai dengan target dan ketentuan anggaran yang berlaku,

memberikan informasi tentang jadwal anggaran, dan melancarkan komunikasi antar unit kerja untuk mendukung proses penganggaran, serta dapat membantu user yang berwenang dalam berkoordinasi, pengawasan, dan pengambilan keputusan yang akurat.

Sistem ini diharapkan dapat menyajikan data dan informasi yang dibutuhkan untuk mendukung proses penyusunan anggaran internal ANRI maupun proses penganggaran di Indonesia.

4.5.1.2

System Definition

Pada sistem informasi SIRKA yang diusulkan, adalah suatu sistem informasi yang dapat membantu user (penyusun dan pengendali anggaran) untuk dapat melaksanakan sistem dengan tools dan fasilitas yang dapat memberikan kemudahan di dalam mengakses data dan informasi mengenai pelaksanaan proses penyusunan anggaran. Adapun definisi sistem berdasarkan kriteria FACTOR : a. Functionality

Sistem dibuat untuk pembuatan usulan anggaran (di tahun berjalan) menjadi efektif dan efisien, dengan kontrol secara otomatis baik target, ketentuan, dan time framenya. Sistem dapat menyediakan data dengan dengan standarisasi dan terintegrasi, sehingga informasi dapat diakses secara mudah, real time dan up to date. Informasi yang dihasilkan dapat menjadi dasar pertimbangan bagi user yang berwenang dalam melakukan koordinasi, pengawasan, dan pengambilan keputusan yang akurat.

b. Application Domain

Pihak-pihak yang akan menggunakan sistem ini antara lain Biro Perencanaan, Unit Kerja, Pejabat Eselon II, dan Sekretaris Utama. Sistem akan memungkinkan pihak-pihak yang berwenang untuk berinteraksi dengan forum untuk mendukung pelaksanaan proses penyusunan anggaran.

c. Condition

Sistem dirancang untuk membantu dalam proses penyusunan anggaran, proses pembuatan dokumen anggaran, menyajikan informasi anggaran yang diharapkan dapat mengatasi masalah yang dihadapi instansi dalam proses penganggaran. Kondisi yang harus dipenuhi dalam pembuatan model sistem adalah dengan memperhatikan aspek-aspek yang berlaku dalam aturan penganggaran di Indonesia, maupun di internal instansi ANRI.

d. Technology

Sistem ini berbasis web sehingga dapat digunakan setiap saat dan dapat digunakan pada semua PC (Personal Computer) dan notebook yang terhubung dengan jaringan internet di seluruh Indonesia. Dapat digunakan di semua platform sistem operasi dengan menggunakan internet browser yang terhubung melalui LAN (Local Area Network), WLAN (Wireless Local Area Network), dan internet.

e. Object

Pada sistem ini yang menjadi objek adalah staf di berbagai unit kerja, staf dan pejabat di Biro Perencanaan, Pejabat Eselon II, Sekretaris Utama,

Program dan Pembiayaan, Referensi, Rencana Anggaran Biaya (RAB), Term of Reference (TOR), Pagu Indikatif, Pagu Anggaran, Pagu Alokasi Anggaran, Pelaksanaan Anggaran.

f. Responsibility

Tanggung jawab sistem secara keseluruhan yaitu sebagai alat administrasi yang dapat diandalkan dalam pencatatan usulan anggaran, dan penyediaan informasi yang mendukung proses penyusunan anggaran di internal instansi.

4.5.1.3

Context

Context memberikan gambaran tentang sistem yang bertujuan untuk menyelesaikan permasalahan yang telah diuraikan pada Bab III. Pengaturan dan fasilitas yang terdapat pada Sistem Rencana Kerja Anggaran (SIRKA) diharapkan dapat menyelesaikan permasalahan pada proses penyusunan anggaran yang terkait dengan kecepatan dan kemudahan dalam melakukan suatu proses.

4.5.1.3.1

Problem Domain

Pengiriman dokumen dilakukan pengaturan dengan menyimpan status dokumen pada suatu tabel basisdata tertentu. Dari isi tabel basisdata ini dapat diketahui status suatu dokumen, yaitu belum diproses, sedang diproses, sudah disahkan, atau sudah dikirimkan. Penyimpanan data pada tabel-tabel basis data didesain sehingga pengguna sistem dapat melacak suatu dokumen yang diperlukannya. Pelacakan ini dilakukan dengan melihat status beserta tanggal status tersebut.

Selain itu kebutuhan akan history anggaran pada tahun sebelumnya juga dipenuhi dengan menyimpan semua data beserta tanggalnya pada tabel-tabel basisdata. History anggaran tersebut selain dapat menjadi knowledge bagi penggunanya antara lain menjadi acuan dalam penyusunan anggaran di tahun berjalan, juga sebagai bahan pertimbangan pimpinan dalam menentukan kebijakan besaran alokasi anggaran unit kerja yang selanjutnya dapat dijadikan dasar dalam pemberian Reward dan Punishment terhadap unit kerja dalam kaitannya dengan proses pengelolaan anggaran.

4.5.1.3.2

Application Domain

Model Sistem Informasi Rencana Anggaran yang diusulkan akan mendukung proses penyusunan anggaran yang dilakukan di instansi yang akan digunakan oleh Biro Perencanaan, unit kerja, para pejabat Eselon II, dan Sekretaris Utama. Tugas utama application domain ini adalah menjalankan prosedur-prosedur antara lain meng-create rencana anggaran, mengkaji dan merevisi draft usulan, meminta approval, mencetak usulan, dan menyusun dokumen pelaksanaan anggaran.

Konsep perancangan Sistem Informasi Rencana Anggaran (SIRKA) yang diusulkan sebagai berikut :

Gambar 4.5 Sistem Informasi Rencana Kerja Anggaran yang

Pada gambar 4.4 dan 4.5, maka dapat dijabarkan Sistem Rencana Kerja Anggaran (SIRKA) yang diusulkan sebagai berikut:

a. Setelah menerima Surat Edaran Pagu (Indikatif, Anggaran, Alokasi Anggaran) dari Menteri Keuangan, Biro Perencanaan login ke Sistem Rencana Kerja Anggaran (SIRKA). Kemudian menetapkan jadwal tahapan penyusunan anggaran dan mengalokasikan pagu untuk masing-masing program dan kegiatan. Notifikasi email dikirimkan secara otomatis oleh sistem ke masing-masing unit kerja agar menyusun Draft Usulan Program dan Pembiayaan hingga batas waktu tertentu.

b. Unit Kerja melakukan login ke Sistem Rencana Kerja Anggaran (SIRKA), untuk mulai menyusun Draft Usulan Program dan Pembiayaan. Sistem membatasi input Unit Kerja sehingga tidak dapat melebihi pagu. Setelah menyelesaikan Draft Rencana Kerja, Draft Rencana Kerja tersebut untuk sementara tidak bisa lagi di-update. Notifikasi email dikirim secara otomatis oleh sistem ke Pejabat Eselon II untuk di-approve.

c. Draft Rencana Kerja tersebut kemudian diperiksa dan di-approve oleh Pejabat Eselon II, dan notifikasi email dikirim secara otomatis oleh sistem ke Biro Perencanaan untuk mengkaji dan Merevisi Draft Usulan Program dan Pembiayaan.

d. Bila Biro Perencanaan telah selesai merevisi, notifikasi email dikirim secara otomatis oleh sistem ke Sekretaris Utama untuk melakukan approval Draft Usulan Program dan Pembiayaan.

e. Bila Sekretaris Utama telah meng-approve, notifikasi email dikirim secara otomatis oleh sistem ke Biro Perencanaan untuk mencetak Draft Usulan

Program dan Pembiayaan dengan digital signature Sekretaris Utama untuk diserahkan ke Direktorat Jenderal Anggaran Kementerian Keuangan.

Pada tabel 4.10 menjelaskan aturan pembuatan dokumen dalam sistem dalam rancangan sistem SIRKA. Sistem akan melakukan pemrosesan dokumen-dokumen terkait proses Rencana Kerja Anggaran, yaitu Dokumen Alokasi Anggaran, pembuatan Dokumen TOR dan RAB, kompilasi Dokumen RKA-K/L yang kemudian menghasilkan Dokumen Pelaksanaan Anggaran.

Masing-masing dokumen dibuat oleh pihak-pihak tertentu mengikuti aturan yang ada dalam pembuatannya. Dokumen memerlukan pengesahan berdasarkan pengaturan wewenang yang berlaku. Setelah proses pengesahan dokumen dikirimkan kepada pihak yang memerlukannya untuk melanjutkan proses tertentu.

Dokumen yang mengawali proses Rencana Kerja Anggaran di ANRI pada satu tahun anggaran tertentu adalah dokumen Alokasi Anggaran. Dokumen ini dibuat oleh Biro Perencanaan khususnya pada Sub Bagian Penyusunan Program yang sudah disesuaikan dengan usulan unit kerja yang sudah termuat dalam Rencana Strategis ANRI, Usulan alokasi anggaran tersebut dikirimkan kepada Kepala Bagian Program dan Anggaran, kemudian Kepala Biro Perencanaan, dan Sekretaris Utama. Kemudian dokumen tersebut disahkan oleh Sekretaris Utama. Setelah disahkan, dokumen alokasi anggaran tersebut dikirim kepada pengguna sistem yang lain untuk digunakan pada proses selanjutnya.

Berdasarkan Dokumen Alokasi Anggaran, Kepala Bagian Program dan Anggaran menyampaikan kepada Kepala Biro Perencanaan, yang kemudian disampaikan kepada Kepala Biro Perencanaan, yang selanjutnya disampaikan

kepada Sekretaris Utama. Sekretaris Utama beserta jajaran eselon I dan II mengadakan pembahasan untuk menentukan apakah ada kebijakan perubahan pagu anggaran untuk masing-masing unit kerja per Eselon II yang didasari dari analisa kebutuhan kegiatan di tahun berjalan. Apabila ada terdapat perubahan maka akan dikembalikan kepada Subbagian Penyusunan Program untuk dilakukan perbaikan alokasi. Perbaikan alokasi tersebut dapat dilakukan sepanjang tidak merubah pagu baseline di tahun berjalan yang telah ditetapkan oleh Bappenas.

Dan setelah dilakukan perubahan alokasi anggaran unit kerja dikembalikan kembali kepada Sekretaris Utama untuk diberikan pengesahan. Dokumen alokasi anggaran tersebut dapat dikirimkan kepada Kepala ANRI untuk diketahui. Setelah disahkan, alokasi anggaran tersebut dapat didistribusikan kepada pimpinan para pejabat Eselon II untuk kemudian didistribusikan kepada penyusun anggaran di unit kerjanya untuk dilakukan proses tahapan selanjutnya.

Tabel 4.10 Aturan Pembuatan Dokumen

DOKUMEN ATURAN Alokasi Anggaran - dibuat oleh Subbagian Penyusunan Program

- berdasarkan Rencana Strategis ANRI - disesuaikan dengan usulan dari unit kerja - pertimbangan persetujuan usulan dari unit kerja

didasarkan pada pencapaian realisasi tahun anggaran sebelumnya

- dimungkinkan adanya perubahan alokasi anggaran dengan otorisasi

- disahkan oleh Sekretaris Utama

- dikirimkan kepada Kepala ANRI untuk diketahui Term of Reference (TOR) - dibuat oleh masing-masing unit kerja

- dikompilasi di tingkat Eselon II

- disesuaikan dengan Rencana Anggaran Biaya (RAB) kegiatan yang diusulkan

- berisi penjabaran tahapan Program, Kegiatan, Output, Suboutput, Komponen, dan Subkomponen

- disahkan oleh masing-masing pejabat Eselon II unit kerja

- dimungkinkan adanya perubahan alokasi anggaran dengan otorisasi

RAB (Rencana Anggaran Biaya) - dibuat oleh masing-masing unit kerja - dibuat dalam format RKAKL

- berisi detil belanja yang dipilah berdasarkan mata anggaran

- dilakukan pengecekan setiap butir usulan - tahapannya disesuaikan dengan KAK

- besaran angka pagu kegiatan per unit kerja Eselon II diblok sesuai dengan dokumen alokasi anggaran - untuk data anggaran yang bersifat operasional/mengikat

dapat dilakukan pengecekan terhadap data dari sistem lain

- penentuan besaran biaya disesuaikan dengan aturan Standar Biaya Umum (SBU), Standar Biaya Keluaran (SBK), dan Harga Perkiraan Sendiri (HPS)

- disahkan oleh masing-masing pejabat Eselon II unit kerja

- dimungkinkan adanya perubahan alokasi anggaran dengan otorisasi

Dokumen RKA-K/L (Rencana Kerja Anggaran Kementerian/Lembaga)

- disusun oleh Subbagian Penyusunan Anggaran disusun setelah menerima Surat Edaran Kementerian Keuangan

- disesuaikan dengan pagu anggaran yang tercantum pada Surat Edaran Kementerian Keuangan

- merupakan kompilasi Rencana Anggaran Biaya (RAB) unit kerja

- dilakukan penelaahan kesesuaian dengan aturan dan kebijakan

- disahkan oleh Sekretaris Utama

- dokumen yang sudah dilakukan pembahasan dengan Kementerian Keuangan dan Bapenas, dan sudah disahkan dapat dikirim kepada pengguna anggaran - dikirimkan kepada Kepala ANRI untuk diketahui Dokumen Pelaksanaan Anggaran (POK) - dibuat oleh Subbagian Penyusunan Anggaran - disahkan oleh Sekretaris Utama

- dokumen yang sudah disahkan dapat dikirim ke penggguna anggaran

4.5.2

Problem Domain

Problem domain Model Sistem Informasi Rencana Anggaran dianalisis dalam structure dan classes.

4.5.2.1

Clusters

Kami tidak membagi model ini ke dalam cluster.

4.5.2.2

Structure

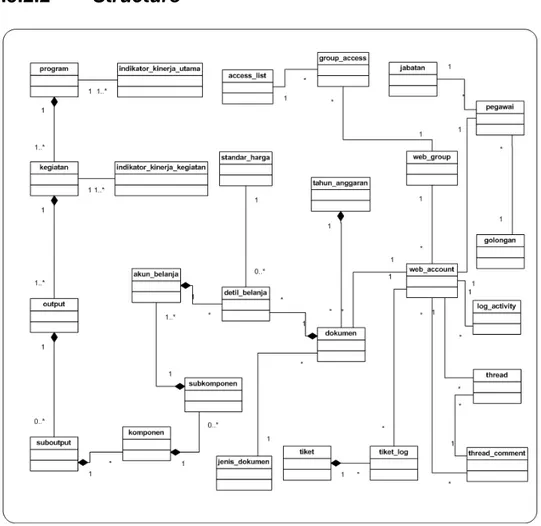

Gambar 4.6 Class Diagram dari Class Program Sistem Informasi Rencana Kerja Anggaran

Pada gambar 4.6, struktur ini menggambarkan bahwa setiap “program” memiliki minimal satu hingga banyak “kegiatan” dan minimal satu hingga banyak

“indikator_kinerja_utama. Masing-masing “kegiatan” memiliki minimal satu hingga banyak “output” dan minimal satu hingga banyak “indikator_kinerja_kegiatan”. Sedangkan untuk setiap output dapat tidak memiliki hingga banyak subouput.

4.5.2.3

Classes

Terdapat 26 (dua puluh enam) classes yang dipergunakan, yaitu:

• program: merupakan instrumen kebijakan yang berisi kegiatan-kegiatan yang dilaksanakan oleh lembaga untuk mencapai sasaran dan tujuan serta memperoleh alokasi anggaran, dan/atau kegiatan instansi yang dikoordinasikan oleh kementerian/lembaga.

Tabel 4.11 Keterangan Behavioral Pattern

dari Class program

Event Attributes create ID name update ID name delete ID

• indikator_kinerja_utama: merupakan alat ukur hasil yang terkait dengan pencapaian kinerja/keberhasilan program.

Tabel 4.12 Keterangan Behavioral Pattern dari Class indikator_kinerja_utama

Event Attributes create ID programID name update ID programID name delete ID

• kegiatan: proses menggunakan sumber daya untuk menghasilkan output yang ingin dicapai program.

Tabel 4.13 Keterangan Behavioral Pattern

dari Class kegiatan

Event Attributes create ID programID name update ID programID name delete ID

• indikator_kinerja_kegiatan: merupakan alat ukur keberhasilan kegiatan yang terkait dengan pencapaian kinerja kegiatan dalam rangka mencapai kinerja hasil (outcome) dari program.

Tabel 4.14 Keterangan Behavioral Pattern dari Class indikator_kinerja_kegiatan

Event Attributes create ID kegiatanID name update ID kegiatanID name delete ID

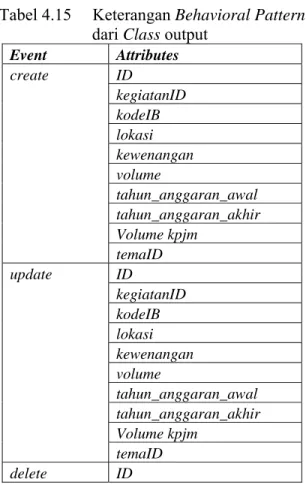

• output: merupakan barang atau jasa yang dihasilkan oleh kegiatan-kegiatan yang dilaksanakan untuk mendukung pencapaian kinerja hasil, yang secara akuntabilitas berkaitan dengan unit organisasi setingkat Eselon II.

Tabel 4.15 Keterangan Behavioral Pattern

dari Class output

Event Attributes create ID kegiatanID kodeIB lokasi kewenangan volume tahun_anggaran_awal tahun_anggaran_akhir Volume kpjm temaID update ID kegiatanID kodeIB lokasi kewenangan volume tahun_anggaran_awal tahun_anggaran_akhir Volume kpjm temaID delete ID

• suboutput: merupakan sub keluaran berupa barang atau jasa untuk mendukung pencapaian output kegiatan.

Tabel 4.16 Keterangan Behavioral Pattern

dari Class suboutput

Event Attributes create ID outputID uraian volume update ID outputID uraian volume delete ID

• komponen: merupakan tahapan dari proses pencapaian output atau pada suboutput, yang berupa paket-paket pekerjaan.

Tabel 4.17 Keterangan Behavioral Pattern

dari Class komponen

Event Attributes create ID suboutputID uraian jenis_biaya sifat_biaya dikalikan_kpjm dikalikan_output tahun_mulai tahun_selesai update ID suboutputID uraian jenis_biaya sifat_biaya dikalikan_kpjm dikalikan_output tahun_mulai tahun_selesai delete ID

• subkomponen: merupakan kelompok-kelompok detil belanja, yang disusun dalam rangka memudahkan dalam pelaksanaan komponen.

Tabel 4.18 Keterangan Behavioral Pattern

dari Class subkomponen

Event Attributes create ID komponenID uraian update ID komponenID uraian delete ID

• akun_belanja: merupakan item-item belanja.

Tabel 4.19 Keterangan Behavioral Pattern

dari Class akun_belanja

Event Attributes create ID sub komponenID akunID kppn beban update ID sub komponenID akunID kppn beban delete ID

• detil_belanja: merupakan rincian kebutuhan belanja dalam tiap-tiap akun_belanja.

Tabel 4.20 Keterangan Behavioral Pattern

dari Class detil_belanja

Event Attributes create ID akun_belanjaID dokumenID standar_hargaID uraian volume satuan harga_satuan update ID akun_belanjaID dokumenID standar_hargaID uraian volume satuan harga_satuan delete ID

• dokumen: merupakan berkas-berkas yang digunakan dalam penyusunan anggaran.

Tabel 4.21 Keterangan Behavioral Pattern

dari Class dokumen

Event Attributes create ID tahun_anggaranID web_accountID jenis_dokumenID status tanggal_mulai tanggal_selesai update ID tahun_anggaranID web_accountID jenis_dokumenID status tanggal_mulai tanggal_selesai delete ID reminder ID tahun_anggaranID web_accountID jenis_dokumenID status tanggal_mulai tanggal_selesai change_status ID print ID tahun_anggaranID web_accountID jenis_dokumenID status tanggal_mulai tanggal_selesai

• standar_harga: merupakan alat untuk penyusunan anggaran yang tidak bersifat penetapan pada suatu jumlah tertentu tanpa ada kemungkinan perubahan (naik/turun) yang disebabkan perubahan parameter yang dijadikan acuan.

Tabel 4.22 Keterangan Behavioral Pattern dari Class standar_harga

Event Attributes create ID uraian harga_tertinggi update ID uraian harga_tertinggi delete ID

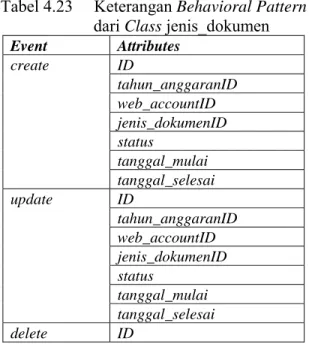

• jenis_dokumen: merupakan tipe dokumen seperti Rencana Anggaran Biaya, Term Of Reference, Petunjuk Operasional Kegiatan, dan lain-lain.

Tabel 4.23 Keterangan Behavioral Pattern

dari Class jenis_dokumen

Event Attributes create ID tahun_anggaranID web_accountID jenis_dokumenID status tanggal_mulai tanggal_selesai update ID tahun_anggaranID web_accountID jenis_dokumenID status tanggal_mulai tanggal_selesai delete ID

• tahun_anggaran: merupakan tahun dimana program akan dilaksanakan.

Tabel 4.24 Keterangan Behavioral Pattern dari Class tahun_anggaran

Event Attributes create ID tahun status update ID tahun status delete ID

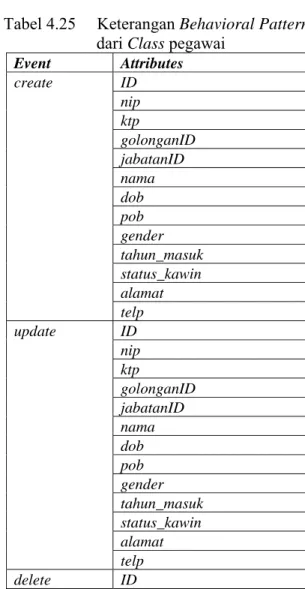

• pegawai: merupakan data pegawai

Tabel 4.25 Keterangan Behavioral Pattern

dari Class pegawai

Event Attributes create ID nip ktp golonganID jabatanID nama dob pob gender tahun_masuk status_kawin alamat telp update ID nip ktp golonganID jabatanID nama dob pob gender tahun_masuk status_kawin alamat telp delete ID

• golongan: berisi golongan pegawai

Tabel 4.26 Keterangan Behavioral Pattern

dari Class golongan

Event Attributes create ID uraian update ID tahun delete ID

• jabatan: berisi jabatan pegawai

Tabel 4.27 Keterangan Behavioral Pattern dari Class jabatan

Event Attributes create ID uraian update ID tahun delete ID

• tiket: merupakan media pengguna untuk mengajukan pertanyaan atau permintaan.

Tabel 4.28 Keterangan Behavioral Pattern

dari Class tiket

Event Attributes create ID topik uraian tanggal status update ID topik uraian tanggal status delete ID

• tiket_log: merupakan detil komunikasi untuk masing-masing tiket. Tabel 4.29 Keterangan Behavioral Pattern

dari Class tiket_log

Event Attributes create ID tiketID web_accountID pesan tanggal update ID tiketID web_accountID pesan tanggal delete ID

• thread: merupakan topik dalam forum.

Tabel 4.30 Keterangan Behavioral Pattern

dari Class thread

Event Attributes create ID web_accountID tanggal judul deskripsi update ID web_accountID tanggal judul deskripsi delete ID

• thread_comment: merupakan pesan dari user dalam menanggapi suatu topik dalam forum.

Tabel 4.31 Keterangan Behavioral Pattern

dari Class thread_comment

Event Attributes create ID threadID web_accountID comment tanggal update ID threadID web_accountID comment tanggal delete ID

• web_account: berisi username, password masing-masing pegawai untuk mengakses sistem.

Tabel 4.32 Keterangan Behavioral Pattern

dari Class web_account

Event Attributes create ID login password web_groupID pegawaiID update ID login password web_groupID pegawaiID delete ID log_activity ID

• web_group: merupakan daftar pembagian peran (role) pengguna. Tabel 4.33 Keterangan Behavioral Pattern

dari Class web_group

Event Attributes create ID uraian update ID uraian delete ID

• group_access: merupakan pembagian hak akses masing-masing peran (role) terhadap sistem.

Tabel 4.34 Keterangan Behavioral Pattern

dari Class group_access

Event Attributes create ID web_groupID access_listID crud update ID web_groupID access_listID crud delete ID

• access_list: merupakan pengaturan modul dalam sistem. Tabel 4.35 Keterangan Behavioral Pattern

dari Class access_list

Event Attributes create ID group_listID parentID module order jscript_css update ID group_listID parentID module order jscript_css delete ID

• log_activity: merupakan daftar catatan aktifitas pengguna selama menggunakan sistem. Memungkinkan sistem untuk dapat kembali ke kondisi sebelum terjadi suatu kesalahan dan menunjukan siapa yang melakukan kesalahan tersebut.

Tabel 4.36 Keterangan Behavioral Pattern dari Class log_activity

Event Attributes create ID web_accountID activity date rollback ID web_accountID activity date

4.5.3

Application Domain

4.5.3.1

Usage

Usage menggambarkan interaksi sistem dalam lingkungannya dalam proses Penyusunan Anggaran.

4.5.3.1.1 Actors

Adapun sistem ini digunakan oleh Biro Perencanaan, Unit Kerja, Pejabat Eselon II, dan Sekretaris Utama ANRI secara terintegrasi. Pusat data berada di Biro Perencanaan, serta yang dilibatkan sebagai user di unit kerja adalah para pejabat dan staf yang difungsikan sebagai penyusun anggaran.

4.5.3.1.2

Use Cases

Merupakan diagram yang menggambarkan hubungan antara user dengan use case pada sistem. Masing-masing dilaksanakan dengan hak akses yang berbeda-beda terhadap sistem. Use case diagram sistem ini digambarkan sebagai berikut:

Masing-masing pengguna dikelompokkan dalam peran dan hak akses tertentu terhadap sistem. Terbagi menjadi 5 (empat) jenis interaksi yang digambarkan dalam Use Case Diagram untuk Unit Kerja, Use Case Diagram untuk Biro Perencanaan, Use Case Diagram untuk Pejabat Eselon II, Use Case Diagram untuk Sekretaris Utama, dan Use Case Diagram untuk aplikasi RKAKL sebagai berikut:

a. Use Case Diagram untuk Biro Perencanaan

Tabel 4.37 Use Case SpecificationRestore Data RKAKL Use Case Use Case ini menggambarkan bagaimana Biro

Perencanaan menggunakan sistem untuk me-restore data RKAKL

Objects tahun_anggaran, dokumen, detil_belanja, standar_harga, akun_belanja, subkomponen, komponen, suboutput, output, kegiatan, program, indikator_kinerja_utama, indikator_kinerja_kegiatan, jenis_dokumen.

Tabel 4.38 Use Case Specification Mengkaji dan Merevisi Draft Usulan Program dan Pembiayaan

Use Case Use Case ini menggambarkan bagaimana Biro Perencanaan menggunakan sistem untuk mengkaji dan merevisi Draft Usulan Program dan Pembiayaan

Objects tahun_anggaran, dokumen, detil_belanja, standar_harga, akun_belanja, subkomponen, komponen, suboutput, output, kegiatan, program, indikator_kinerja_utama, indikator_kinerja_kegiatan, jenis_dokumen.

Tabel 4.39 Use Case Specification Menerima dan Mengalokasikan

Pagu Indikatif

Use Case Use Case ini menggambarkan bagaimana Biro Perencanaan menggunakan sistem untuk mengalokasikan Pagu Indikatif

Objects tahun_anggaran, dokumen, detil_belanja, standar_harga, akun_belanja, subkomponen, komponen, suboutput, output, kegiatan, program, indikator_kinerja_utama, indikator_kinerja_kegiatan, jenis_dokumen.

Tabel 4.40 Use Case Specification Mengkaji dan Merevisi Draft TOR dan RAB

Use Case Use Case ini menggambarkan bagaimana Biro Perencanaan menggunakan sistem untuk mengkaji Draft TOR dan RAB

Objects tahun_anggaran, dokumen, detil_belanja, standar_harga, akun_belanja, subkomponen, komponen, suboutput, output, kegiatan, program, indikator_kinerja_utama, indikator_kinerja_kegiatan, jenis_dokumen.

Tabel 4.41 Use Case Specification Menerima dan Mengalokasikan

Pagu Sementara

Use Case Use Case ini menggambarkan bagaimana Biro Perencanaan menggunakan sistem untuk mengalokasikan Pagu Sementara

Objects tahun_anggaran, dokumen, detil_belanja, standar_harga, akun_belanja, subkomponen, komponen, suboutput, output, kegiatan, program, indikator_kinerja_utama, indikator_kinerja_kegiatan, jenis_dokumen.

Tabel 4.42 Use Case Specification Mengkaji dan Merevisi

Pagu Sementara

Use Case Use Case ini menggambarkan bagaimana Biro Perencanaan menggunakan sistem untuk mengkaji Draft Pagu Sementara

Objects tahun_anggaran, dokumen, detil_belanja, standar_harga, akun_belanja, subkomponen, komponen, suboutput, output, kegiatan, program, indikator_kinerja_utama, indikator_kinerja_kegiatan, jenis_dokumen.

Tabel 4.43 Use Case Specification Menerima dan Mengalokasikan

Pagu Definitif

Use Case Use Case ini menggambarkan bagaimana Biro Perencanaan menggunakan sistem untuk mengalokasikan Pagu Definitif

Objects tahun_anggaran, dokumen, detil_belanja, standar_harga, akun_belanja, subkomponen, komponen, suboutput, output, kegiatan, program, indikator_kinerja_utama, indikator_kinerja_kegiatan, jenis_dokumen.

Tabel 4.44 Use Case Specification Meng-upload dan Melihat Referensi Use Case Use Case ini menggambarkan bagaimana Unit Kerja

menggunakan sistem untuk meng-upload dan melihat referensi

Objects web_account, tiket, tiket_log, log_activity, jenis_dokumen, dokumen

Tabel 4.45 Use Case Specification Interaksi dengan Tiket

Use Case Use Case ini menggambarkan bagaimana Unit Kerja menggunakan sistem untuk berinteraksi melalui tiket

Tabel 4.46 Use Case Specification Interaksi dengan Forum Use Case Use Case ini menggambarkan bagaimana Unit Kerja

menggunakan sistem untuk berinteraksi melalui forum Objects web_account, tiket, tiket_log, log_activity

Tabel 4.47 Use Case SpecificationBack-up Data

Use Case Use Case ini menggambarkan bagaimana Biro Perencanaan menggunakan sistem untuk back-up data Objects tahun_anggaran, dokumen, detil_belanja, standar_harga,

akun_belanja, subkomponen, komponen, suboutput, output, kegiatan, program, indikator_kinerja_utama, indikator_kinerja_kegiatan, jenis_dokumen.

b. Use Case Diagram untuk Unit Kerja

Tabel 4.48 Use Case Specification Menyusun Draft Usulan Program dan Pembiayaan

Use Case Use Case ini menggambarkan bagaimana Unit Kerja menggunakan sistem untuk menyusun Draft Usulan Program dan Pembiayaan

Objects tahun_anggaran, dokumen, detil_belanja, standar_harga, akun_belanja, subkomponen, komponen, suboutput, output, kegiatan, program, indikator_kinerja_utama, indikator_kinerja_kegiatan, jenis_dokumen.

Tabel 4.49 Use Case Specification Menyusun Draft TOR dan RAB Use Case Use Case ini menggambarkan bagaimana Unit Kerja

menggunakan sistem untuk menyusun Draft TOR dan RAB

Objects tahun_anggaran, dokumen, detil_belanja, standar_harga, akun_belanja, subkomponen, komponen, suboutput, output, kegiatan, program, indikator_kinerja_utama, indikator_kinerja_kegiatan, jenis_dokumen.

Tabel 4.50 Use Case Specification Menyusun Draft RKAKL

Pagu Sementara

Use Case Use Case ini menggambarkan bagaimana Unit Kerja menggunakan sistem untuk menyusun DraftRKAKL Pagu

Sementara

Objects tahun_anggaran, dokumen, detil_belanja, standar_harga, akun_belanja, subkomponen, komponen, suboutput, output, kegiatan, program, indikator_kinerja_utama, indikator_kinerja_kegiatan, jenis_dokumen.

Tabel 4.51 Use Case Specification Menyusun Draft RKAKL

Pagu Definitif

Use Case Use Case ini menggambarkan bagaimana Unit Kerja menggunakan sistem untuk menyusun DraftRKAKL Pagu Definitif

Objects tahun_anggaran, dokumen, detil_belanja, standar_harga, akun_belanja, subkomponen, komponen, suboutput, output, kegiatan, program, indikator_kinerja_utama, indikator_kinerja_kegiatan, jenis_dokumen.

Tabel 4.52 Use Case Specification Meng-upload dan Melihat Referensi untuk Unit Kerja

Use Case Use Case ini menggambarkan bagaimana Unit Kerja menggunakan sistem untuk meng-upload dan melihat

referensi

Objects web_account, tiket, tiket_log, log_activity, jenis_dokumen, dokumen

Tabel 4.53 Use Case Specification Interaksi dengan Tiket Use Case Use Case ini menggambarkan bagaimana Unit Kerja

menggunakan sistem untuk berinteraksi melalui tiket Objects web_account, tiket, tiket_log, log_activity

Tabel 4.54 Use Case Specification Interaksi dengan Forum Use Case Use Case ini menggambarkan bagaimana Unit Kerja

menggunakan sistem untuk berinteraksi melalui forum Objects web_account, tiket, tiket_log, log_activity

c. Use Case Diagram untuk Pejabat Eselon II

Gambar 4.10 Use Case Diagram untuk Pejabat Eselon II

Tabel 4.55 Use Case Specification Meng-upload dan Melihat Referensi untuk Pejabat Eselon II

Use Case Use Case ini menggambarkan bagaimana Pejabat Eselon II menggunakan sistem untuk meng-upload dan melihat referensi Objects web_account, tiket, tiket_log, log_activity, jenis_dokumen,

Tabel 4.56 Use Case Specification Meng-approve Dokumen Use Case Use Case ini menggambarkan bagaimana Pejabat Eselon II

menggunakan sistem untuk meng-approve dokumen

Objects tahun_anggaran, dokumen, detil_belanja, standar_harga, akun_belanja, subkomponen, komponen, suboutput, output, kegiatan, program, indikator_kinerja_utama, indikator_kinerja_kegiatan, jenis_dokumen.

d. Use Case Diagram untuk Sekretaris Utama

Gambar 4.11 Use Case Diagram untuk Sekretaris Utama

Tabel 4.57 Use Case Specification Meng-upload dan Melihat Referensi untuk Sekretaris Utama

Use Case Use Case ini menggambarkan bagaimana Sekretaris Utama menggunakan sistem untuk meng-upload dan melihat referensi

Objects web_account, tiket, tiket_log, log_activity, jenis_dokumen, dokumen

Tabel 4.58 Use Case Specification Meng-approve Dokumen Use Case Use Case ini menggambarkan bagaimana Sekretaris

Utama menggunakan sistem untuk meng-approve dokumen

Objects tahun_anggaran, dokumen, detil_belanja, standar_harga, akun_belanja, subkomponen, komponen, suboutput, output, kegiatan, program, indikator_kinerja_utama, indikator_kinerja_kegiatan, jenis_dokumen.

e. Use Case Diagram untuk Aplikasi RKAKL

Gambar 4.12 Use Case Diagram untuk aplikasi RKAKL

Tabel 4.59 Use Case SpecificationRestore Data RKAKL Use Case Use Case ini menggambarkan bagaimana Biro

Perencanaan menggunakan sistem untuk me-restore data RKAKL

Objects tahun_anggaran, dokumen, detil_belanja, standar_harga, akun_belanja, subkomponen, komponen, suboutput, output, kegiatan, program, indikator_kinerja_utama, indikator_kinerja_kegiatan, jenis_dokumen.

Tabel 4.60 Use Case SpecificationBack-up Data

Use Case Use Case ini menggambarkan bagaimana Biro Perencanaan menggunakan sistem untuk back-up data Objects tahun_anggaran, dokumen, detil_belanja, standar_harga,

akun_belanja, subkomponen, komponen, suboutput, output, kegiatan, program, indikator_kinerja_utama, indikator_kinerja_kegiatan, jenis_dokumen.

4.5.3.2

Function List

Complete function list dari Sistem Informasi Rencana Kerja Anggaran (SIRKA) dapat digambarkan sebagai berikut: