SKRIPSI

Diajukan untuk memenuhi Tugas dan Melengkapi Syarat Guna memperoleh Gelar Sarjana Ekonomi Syariah (S.E.Sy)

DISUSUN OLEH

TIO RIZKI PERMANA

NIM :21310008

JURUSAN PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI (IAIN)

SALATIGA

MOTO DAN PERSEMBAHAN

MOTO

After being hit by rain

You will become stronger than anyone

Not giving up now

Doing all that you can today

(After Rain _ AKB48)

“Jika kamu berbuat baik (berarti) kamu berbuat baik bagi dirimu

sendiri, dan jika kamu berbuat jahat, maka kejahatan itu untuk dirimu

sendiri..” (QS. Al

-

Isra‟: 7)

PERSEMBAHAN

Skripsi ini ku persembahkan untuk :

Kedua orang tuaku tercinta

Kakakku tersayang

Sahabat dan teman-temanku

KATA PENGANTAR

Alhamdulillahirobbil'alamin. Segala puji dan syukur kepada Allah SWT karena atas segala limpahan rahmat dan karunia-Nya, sehingga penelitian dan penulisan

skripsi dengan judul "ANALISIS FAKTOR-FAKTOR YANG

MEMPENGARUHI TINGKAT PENGUNGKAPAN ISLAMIC SOCIAL

REPORTING (ISR) PADA PERUSAHAAN YANG MASUK DALAM DAFTAR

INDEKS SAHAM SYARIAH INDONESIA (ISSI) TAHUN 2012-2013” dapat

selesai sebagai tugas akhir dalam menyelesaikan pendidikan sarjana (S-1) di

Fakultas Ekonomi dan Bisnis Islam Jurusan Perbankan Syariah Institut Agama

Islam Negri (IAIN) Salatiga.

Penulis menyadari bahwa dari awal, proses, dan hingga terselesainya

skripsi ini banyak menghadapi kesulitan-kesulitan, namun berkat pertolongan

Allah SWT dan bimbingan, saran, bantuan, doa serta dorongan dari berbagai

pihak, penulis dapat menyelesaikan skripsi ini.

Maka dari itu, perkenankanlah penulis mengucapkan terima kasih yang tak

terhingga dalam kesempatan ini, kepada :

1. Kedua orang tua yang saya hormati dan sayangi yaitu Ayahanda Edi

Siswanto dan Ibunda Murtiningrum yang dengan tulus ikhlas dan penuh

kasih sayang selalu mencurahkan perhatian, kepedulian, bimbingan,

nasihat dukungan serta doa tiada henti kepada penulis.

2. Bapak Dr. H.Rahmat Hariyadi, M.Pd selaku Rektor Institut Agama Islam

3. Dr. Anton Bawono,M.Si selaku Dekan Fakultas Ekonomi dan Bisnis Islam

Institut Agama Islam Negeri (IAIN) Salatiga.

4. Fetria Eka Yudiyana, SE,.M.Si selaku Ketua Jurusan Perbankan Syariah

S1 Institut Agama Islam Negeri (IAIN) Salatiga.

5. Ibu Hikmah Endraswati, S.E, M.S.i selaku dosen pembimbing yang telah

berkenan secara ikhlas dan sabar meluangakan waktu serta mencurahkan

pikiran dan tenaganya memberi bimbingan dan pengarahan yang sangat

berguna sejak awal proses penyusunan dan penulisan hingga

terselesaikannya skripsi ini. Dan juga selaku dosen wali yang telah

membantu penulis dalam mengikuti dan meyelesaikan studi di Fakultas

Ekonomi dan Bisnis Islam Institut Agama Islam Negri (IAIN) Salatiga.

6. Segenap dosen Fakultas Ekonomi dan Bisnis Islam Institut Agama Islam

Negri (IAIN) Salatiga yang telah memberikan ilmu pengetahuan kepada

penulis selama masa perkuliahan.

7. Kakakku tercinta Arif Nuswantoro yang selalu mendoakan dan memberi

dukungan kepada penulis.

8. Teman-teman satu bimbingan: Afiana Izatal Choir dan Any Novianti yang

selalu mau berbagi cerita dengan penulis, memberikan bantuan, dan

dukungan selama penulis mengerjakan skripsi ini hingga selesai.

9. Sahabat-sahabat PS-S1 dan rekan KKN Dusun Cungkup yang telah

banyak memberikan masukan kepada penulis baik selama dalam

mengikuti perkuliahan maupun dalam penulisan skripsi ini.

10.Semua pihak yang telah sangat membantu namun tidak bisa penulis

sebutkan satu persatu. Terima kasih untuk sekecil apapun dukungan serta

Penulis menyadari bahwa dalam penyusunan skripsi ini masih banyak

kekurangan yang disebabkan keterbatasan pengetahuan serta pengalaman penulis.

Oleh karena itu, penulis mengharapkan adanya kritik dan saran yang membangun

dari semua pihak. Semoga skripsi ini dapat bermanfaat bagi penulis pada

khususnya dan bagi pembaca pada umumnya. Dan semoga segala bentuk bantuan dan do‟a mereka dicatat sebagai amal ibadah oleh Allah SWT serta mendapat balasan yang berlipat ganda. Amin ya robbal „alamin.

Salatiga, 9 Agustus 2015

Penulis

ABSTRAK

Penelitian ini bertujuan untuk menganalisis pengaruh ukuran perusahaan, profitabilitas, umur perusahaan, ukuran dewan komisaris dan proporsi komisaris independen terhadap tingkat pengungkapan Islamic Social Reporting (ISR) pada perusahaan yang terdaftar dalam Indeks Saham Syariah Indonesia (ISSI) Tahun 2012-2013. Penelitian ini merupakan replikasi dari penelitian yang telah dilakukan oleh Putri (2014). Namun, variabel independen yang digunakan Putri (2014) yaitu surat berharga syariah tidak digunakan dalam penelitian ini, dan menambah variabel umur perusahaan, ukuran dewan komisaris dan proporsi komisaris independen seta variabel dummy tahun sebagai pembeda penelitian ini.

Data penelitian ini adalah data sekunder berbentuk laporan keuangan (annual report) yang diperoleh dari situs resmi Bursa Efek Indonesia (BEI) di

www.idx.com. Dengan menggunakan indeks Islamic Social Reporting (ISR) milik Othman (2009) yang berjumlah 46 item pengungkapan yang terbagi menjadi 6 tema untuk mengukur indeks ISR yang dilihat dari laporan tahunan perusahaan.

Populasi dalam penelitian ini adalah semua perusahaan yang terdaftar dalam Indeks Saham Syariah Indonesia (ISSI) tahun 2012-2013 berturut-turut sejumlah 324 perusahaan. Sampel dipilih dengan metode purposive sampling. Jumlah sampel penelitian ini adalah 162 perusahaan. Metode yang digunakan dalam penelitian ini adalah analisis regresi berganda (Multiple Regression) dengan bantuan program komputer SPSS Versi 20.

Berdasarkan hasil penelitian ini menunjukan bahwa faktor Ukuran Perusahaan (SIZE), Profitabilitas (ROA), Umur Perusahaan dan Ukuran Dewan Komisaris berpengaruh signifikan terhadap Islamic Social Reporting (ISR). Sedangkan Proporsi Komisaris Independen (PKI) tidak mempunyai pengaruh positif signifikan terhadap Islamic Social Reporting (ISR).

Kata Kunci: Islamic Social Reporting (ISR), Ukuran Perusahaan (SIZE),

DAFTAR ISI

HALAMAN JUDUL ... i

PERSETUJUAN PEMBIMBING ... ii

PENGESAHAN ... iii

PERNYATAAN KEASLIAN TULISAN ... iv

MOTTO DAN PERSEMBAHAN ... v

1.6. Sistematika Penelitian ... 17

BAB II TINJAUAN PUSTAKA 2.1. Landasan Teori ... 19

2.1.1 Teori Legitimasi ... 19

2.2. Pengungkapan (Disclosure) ... 22

2.2.1 Definisi ... 22

2.2.2 Corporate Social Responsibility (CSR) ... 24

2.2.3 Indeks Saham Syariah Indonesia (ISSI) ... 27

2.2.4 Islamic Social Reporting (ISR) ... 29

2.3. Faktor-Faktor yang Mempengaruhi ISR ... 41

2.3.1 Ukuran Perusahaan... 41

2.3.2 Profitabilitas ... 42

2.3.3 Umur Perusahaan ... 43

2.3.4 Ukuran Dewan Komisaris ... 44

2.3.5 Proporsi Komisaris Independen ... 45

2.5. Hipotesis ... 49

2.5.1 Ukuran Perusahaan Terhadap ISR ... 49

2.5.2 Profitabilitas Terhadap ISR ... 50

2.5.3 Umur Perusahaan Terhadap ISR ... 51

2.5.4 Ukuran Dewan Komisaris Terhadap ISR ... 52

2.5.5 Proporsi Komisaris Independen Terhadap ISR ... 53

2.6. Kerangka Pemikiran ... 54

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 56

3.2 Variabel Penelitian dan Definisi Operasional Variabel ... 57

3.2.1 Variabel Bebas (Independen) ... 57

3.2.2 Variabel Terikat (Dependen) ... 61

3.3 Populasi dan Sampel ... 62

3.4 Metode Pengumpulan Data ... 65

3.5 Metode Analisis ... 65

3.6.1 Statistik Deskriptif ... 65

3.6.2 Uji Asumsi Klasik ... 65

3.7 Analisis Regresi ... 68

3.7.1 Koefisien Determinan ... 70

3.7.2 Uji F ... 70

3.7.3 Uji T ... 71

BAB IV ANALISIS PENELITIAN 4.1 Analisis Hasil Content Analiysis ... 72

4.2 Analisa Statistik Deskriptif ... 103

4.3 Uji Asumsi Klasik ... 109

4.3.1 Uji Normalitas ... 109

4.3.2 Uji Multikolinearitas ... 110

4.3.3 Uji Heteroskedastisitas ... 112

4.3.4 Uji Autokorelasi ... 112

4.4 Analisis Hasil Regresi ... 113

4.4.1 Koefisien Determinasi ... 118

4.4.2 Uji Signifikan Simultan (Uji-F) ... 118

4.4.3 Uji Signifikan Parsial (Uji-t) ... 119

BAB V PENUTUP 5.1. Kesimpulan ... 126

5.2. Keterbatasan Penulisan ... 127

5.3. Saran ... 128

DAFTAR PUSTAKA

DAFTAR TABEL

1. Tabel 1.1 Research Gap Penelitian ... 11

2. Tabel 2.1 Daftar Peneliti Terdahulu ... 47

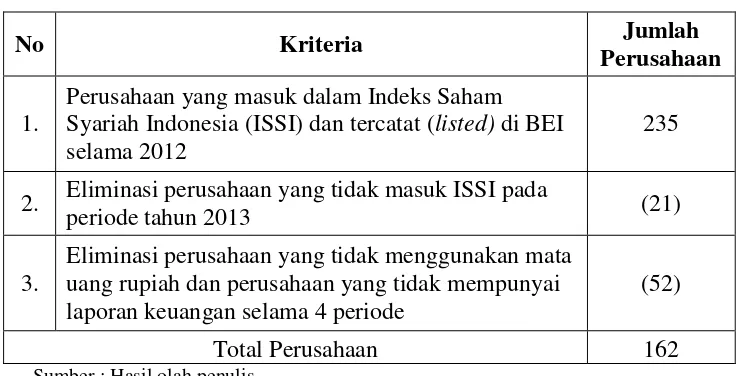

3. Tabel 3.1 Rangkuman Hasil Proses Pengambilan Sampel... 64

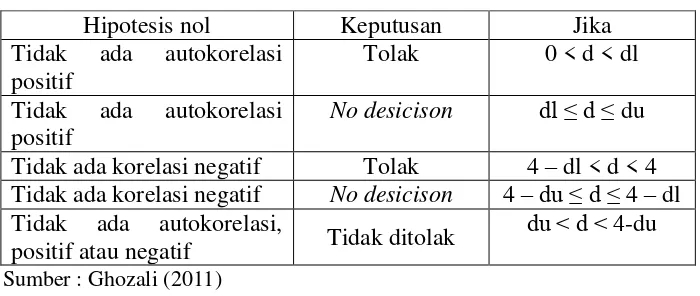

4. Tabel 3.2 Kriteria Pengujian Ada Tidaknya Autokorelasi ... 68

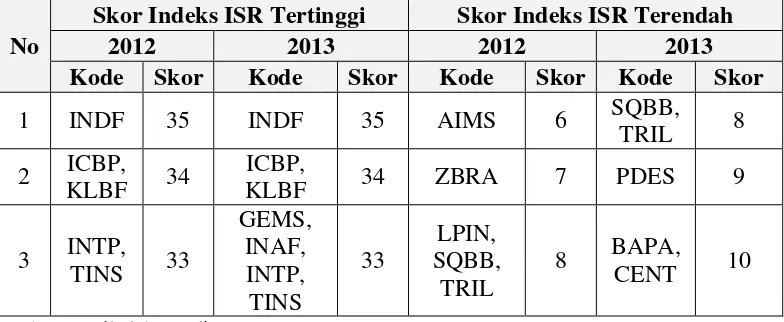

5. Tabel 4.1 Daftar Perusahaan dengan Skor Indeks ISR Tiga Tertinggi dan Tiga Terendah ... 74

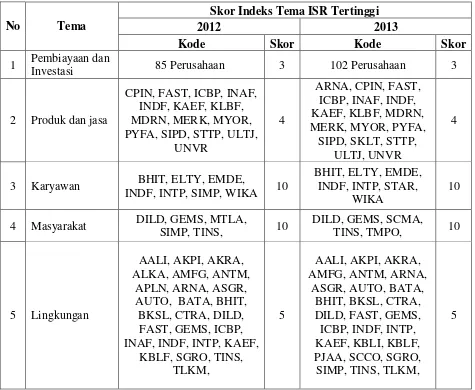

6. Tabel 4.2Daftra Perushaan dengan Skor Indeks Tema ISR Tertinggi Tahun 2010-2013 ... 79

7. Tabel 4.3 Daftar Perusahaan dengan Fokus Tema Produk dan Jasa Tertinggi ... 81

8. Tabel 4.4 Daftar Perusahaan dengan Fokus Tema Karyawan Tertinggi ... 82

9. Tabel 4.5 Daftar Perusahaan dengan Fokus Tema Lingkungan Tertinggi ... 84

10.Tabel 4.6 Daftar Perusahaan dengan Fokus Tema Tata Kelola Perusahaan Tertinggi ... 85

11.Tabel 4.7 Statistik Deskriptif Variabel ISR ... 104

12.Tabel 4.8 Statistik Deskriptif Variabel Ukuran Perusahaan yang diukur dengan Total Aset ... 104

13.Tabel 4.9 Statistik Deskriptif Variabel Profitabilitas yang diukur dengan Retrun Of Asset (ROA) ... 105

14.Tabel 4.10 Statistik Deskriptif Variabel Umur Perusahaan ... 106

15.Tabel 4.11 Statistik Deskriptif Variabel Ukuran Dewan Komisaris ... 107

16.Tabel 4.12 Statistik Deskriptif Variabel Proporsi Komisaris Independen (PKI) ... 108

17.Tabel 4.13 Hasil Uji Kolmogorov-Smirnov ... 110

18.Tabel 4.14 Hasil Uji Multikolinieritas ... 111

19.Tabel 4.15 Hasil Uji Heteroskedastisitas ... 112

20.Tabel 4.16 Hasil Uji Autokorelasi ... 113

DAFTAR GAMBAR

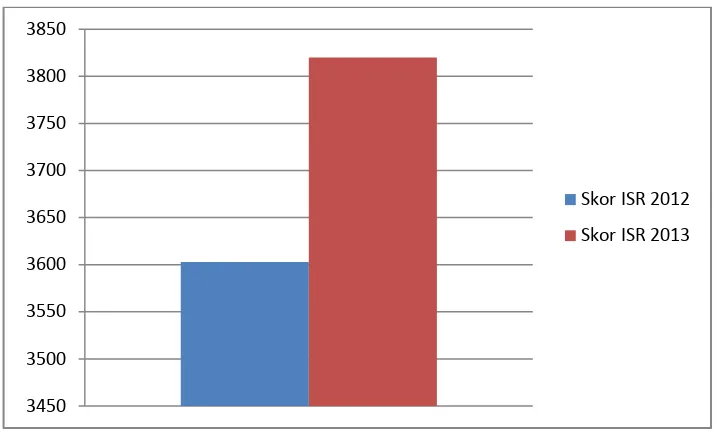

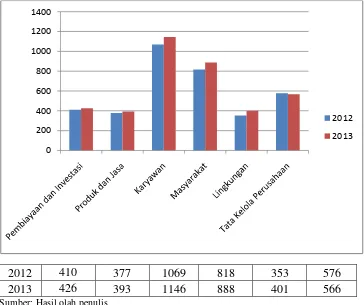

1. Gambar 2.1 Tiga Pilar Pembangunan Berkelanjutan ... 25 2. Gambar 2.2 Kerangka Pemikiran ... 55 3. Gambar 4.1 Total Skor Indeks ISR Tahun 2012-2013 ... 72

4. Gambar 4.2 Total Skor Indeks ISR Masing-masing Tema Tahun

DAFTAR LAMPIRAN

1. Lampiran 1 Islamic Social Responsibility (ISR)

2. Lampiran 2 Daftar Perusahaan Sampel

3. Lampiran 3 Skor Indeks ISR Tahun 2012-2013

4. Lampiran 4 Rangkuman Jumlah Perusahaan

Per Pokok Pengungkapan

5. Lampiran 5 Rangkuman Data Penelitian

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Dalam era globalisasi ini, dunia perekonomian banyak mengalami

perkembangan sejalan dengan bertambahnya waktu. Perkembangan yang

begitu pesatnya antara lain ditandai dengan kemajuan di bidang teknologi

informasi, persaingan yang ketat, pertumbuhan inovasi yang luar biasa yang

mengakibatkan banyak perusahaan juga mengubah cara berbisnisnya.

Perkembangan kondisi lingkungan tersebut turut serta mempengaruhi dunia

usaha dan menciptakan persaingan yang semakin ketat. Oleh sebab itu, salah

satu cara perusahaan untuk menghadapi persaingan yang semakin ketat ialah

perusahaan diharapkan dapat lebih transparan dalam mengungkapkan

informasi tentang perusahaannya agar memperoleh citra positif kepada

masyarakat luas.

Salah satu hal yang perlu diungkapkan oleh perusahaan ialah

informasi tentang tanggung jawab sosial perusahaan (Corporate Social Responsibility). Corporate Social Responsibilty (CSR) secara umum didefinisikan sebagai komitmen perusahaan untuk tidak hanya berupaya

mencari keuntungan dari roda bisnisnya, tetapi juga menjaga keharmonisan

dengan lingkungan sosial di sekitar tempatnya berusaha, melalui upaya-upaya

yang mengarah pada peningkatan kehidupan komunitas setempat di segala

Saat ini isu CSR kian menjadi sorotan dalam beberapa dekade

terakhir. Karena konsep CSR merupakan inti dari etika bisnis. Hal ini

menjadikan perusahaan yang berkonsep single bottom line yang

mengutamakan nilai perusahaan, dianggap sudah ketinggalan zaman

(Widiawati, 2012). Konsep ini menekankan hanya pada pencapaian profit

yang maksimal pada pelaporan laba rugi perusahaan. Widiawati (2012)

menambahkan bahwa gagasan utama CSR menjadikan perusahaan

dihadapkan pada konsep triple bottom line dalam bentuk tanggung jawab aspek keuangan, kehidupan sosial dan lingkungan hidup.

Suharto (2011) mengungkapkan, dalam CSR, perusahaan tidak dapat

dipisahkan dari para individu yang terlibat di dalamnya, yakni pemilik dan

karyawannya. Mereka tidak boleh hanya memikirkan keuntungan finansial

bagi perusahaannya saja melainkan harus memiliki kepekaan dan kepedulian

terhadap publik, khususnya masyarakat yang tinggal di sekitar perusahaan.

Istilah mengenai Corporate Sosial Responsibility ini juga berkaitan dengan dampak lingkungan yang disebabkan oleh perusahaan yang beroperasi di

lingkungan tersebut. Hal ini muncul sebagai reaksi dari banyak pihak

terhadap kerusakan lingkungan yang terjadi baik fisik, psikis, maupun sosial

sebagai imbas dari pengelolaan sumber-sumber produksi perusahaan. Oleh

karena itu, CSR dapat dijadikan keberpihakan perusahaan kepada masyarakat

dan lingkungan serta wahana untuk menjaga dan melakukan upaya-upaya

preventif dan represif terhadap kemungkinan munculnya pandangan negatif

Dewasa ini, konsep CSR mulai berkembang pesat ke arah yang

positif. Berbagai perusahaan, baik nasional maupun internasional mulai

menunjukkan komitmennya terhadap praktik tanggung jawab sosial kepada

para pemangku kepentingan mereka. Maulida, Yulianto dan Asrori (2014)

mengungkapkan bahwa praktik dalam pengungkapkan CSR di Indonesia

mengalami peningkatan baik dalam kuantitas maupun kualitas dibandingkan

dari tahun-tahun sebelumnya. Dimana pelaporan tentang CSR perusahaan

yang semula bersifat sukarela (voluntary) menjadi bersifat wajib (mandatory) dengan adanya Undang-Undang Nomor 40 Tahun 2007 pasal 74 tentang

Perseroan Terbatas yang menyatakan bahwa laporan tahunan harus memuat

beberapa informasi, salah satunya adalah laporan pelaksanaan tanggung

jawab sosial dan lingkungan.

Akhir-akhir ini, semakin banyak perusahaan yang menerapkan prinsip

syariah dalam kegiatan bisnisnya. Aspek yang mendapatkan sorotan dari

menjamurnya perusahaan berlabel syariah ialah pelaksanaan tanggung jawab

sosial perusahaan yang sesuai dengan prinsip-prinsip hukum Islam. Dusuki

(2008) menyatakan bahwa paradigma takwa kepada Allah SWT merupakan

landasan utama dari CSR dalam perspektif islam. Hasil penelitian Dusuki

(2008) didukung oleh Siwar dan Hossain (2009) yang mengungkapkan

bahwa nilai-nilai Islam yang terdapat dalam Al-Quran dan diterapkan oleh

Nabi Muhammad SAW dapat digunakan sebagai landasan untuk

menyelesaikan segala permasalahan di muka bumi. Al-Quran berisi berbagai

Al-Quran juga memaparkan bahwa islam menempatkan manusia sebagai

khalifah Allah SWT. Oleh karena itu, sebagai khalifah, manusia memiliki tanggung jawab untuk memelihara seluruh ciptaan Allah SWT. Konsep CSR

dalam Islam lebih ditekankan sebagai bentuk ketakwaan manusia kepada

Allah SWT dalam dimensi perusahaan. Dalam penelitiannya, mereka

menyimpulkan bahwa nilai-nilai Islam memiliki hubungan yang relevan dan

memiliki kontribusi terhadap konsep CSR yang telah berkembang saat ini.

Islam memandang perusahaan bukan hanya bertanggung jawab

terhadap pemegang saham, tetapi juga masyarakat dan lingkungan secara

keseluruhan dengan tujuan mendapatkan ridha dari Allah SWT. Hal ini

mewajibkan perusahaan untuk melaksanakan CSR dengan menjaga

lingkungan dengan baik, menjamin keselamatan kerja karyawan dan

melakukan kegiatan sosial. Dasar filosofi tersebut bersifat relijius, maka

diyakini bahwa hubungan prinsip Islam dan CSR akan lebih bersifat

berkelanjutan dibandingkan pola perusahaan konvensional. Karena jika tidak

melaksanakan CSR, sama dengan melanggar perintah Allah SWT yang

diyakini akan ada balasannya di dunia maupun di akhirat (Fitria dan Hartanti,

2010).

Pasar modal syariah berperan penting dalam meningkatkan pangsa

pasar perusahaan-perusahaan berbasis syariah di Indonesia (Putri, 2014).

Pasar modal bebasis syariah di Indonesia diawali dengan dibentuknya

Efek Syariah yang terdapat di pasar modal syariah tidak hanya berjumlah 30

saham syariah (Raditya, 2012). Bapepam dan LK mengeluarkan Daftar Efek

Syariah (DES) pada November 2007 sebagai satu-satunya rujukan tentang

Efek Syariah di pasar modal Indonesia. Dan pada tanggal 12 Mei 2011

diluncurkan Indeks Saham Syariah Indonesia (ISSI). ISSI merupakan indeks

saham yang mencerminkan keseluruhan saham syariah yang tercatat di BEI.

Konstituen ISSI adalah keseluruhan saham syariah yang tercatat di BEI dan

terdaftar dalam DES. Munculnya ISSI akan menjadi acuan bagi investor

untuk berinvestasi di saham syariah sekaligus menggambarkan kinerja

seluruh saham syariah yang tercatat di BEI serta membantu menjelaskan

kesalahpahaman masyarakat yang beranggapan bahwa saham syariah hanya

terdiri dari 30 saham yang masuk JII ( www.idx.co.id ).

Dewasa ini pengukuran CSR masih mengacu kepada Global

Reporting Initiative Index (Haniffa, 2002). Pengukuran tersebut tentunya kurang tepat karena indeks GRI belum menggambarkan prinsip-prinsip

Islam. Haniffa (2002) menjelaskan bahwa terdapat keterbatasan pada

kerangka pelaporan sosial yang dilakukan oleh lembaga konvensional.

Karena prinsip konvensional hanya mengedepankan material saja, sedangkan

prinsip syariah mencakup aspek spiritual dan moral. Oleh karena itu,

Othman, Thani dan Ghani (2009) mengembangkan indeks pengungkapan

Indeks ISR merupakan tolak ukur pelaksanakaan tanggung jawab

sosial syariah yang berisi kompilasi item-item standar CSR yang ditetapkan

oleh AAOIFI (Accounting and Auditing Organization for Islamic Financial Institutions) yang kemudian dikembangkan lebih lanjut oleh para peneliti mengenai item-item CSR yang seharusnya diungkapkan oleh suatu entitas

Islam (Othman et al, 2009). Sesuainya indeks ISR untuk entitas islam karena mengungkapkan hal-hal yang berkaitan dengan prinsip Islam seperti transaksi

yang sudah terbebas dari unsur riba, spekulasi dan gharar, serta

mengungkapkan zakat, status kepatuhan syariah serta aspek-aspek sosial

seperti sodaqoh, waqaf, qardul hasan, sampai dengan pengungkapan

peribadahan di lingkungan perusahaan.

Menurut Maulida et. al (2014), Indeks ISR ialah metode pengukuran CSR yang merupakan pengembangan pengungkapan tanggungjawab sosial

yang didalamnya sesuai prinsip syariah. Pengungkapan indeks ISR di

Indonesia masih bersifat sukarela, hal ini menyebabkan pelaporan ISR setiap

perusahaan syariah menjadi tidak sama. Pelaporan yang tidak sama tersebut

disebabkan tidak adanya standart yang baku secara syariah tentang pelaporan

ISR.

Dalam social reporting, karakteristik perusahaan dapat

mempengaruhi kinerja serta luas penyajian laporan tahunan termasuk laporan

sukarela perusahaan (Tristanti, 2012). Karakteristik perusahaan dapat dilihat

dari ukuran perusahaan, profitabilitas, umur perusahaan, ukuran dewan

Untuk ukuran perusahaan, perusahaan yang lebih besar biasanya

memiliki aktivitas yang lebih banyak dan kompleks, mempunyai dampak

yang lebih besar terhadap masyarakat, memiliki shareholder yang lebih banyak, serta mendapat perhatian lebih dari kalangan publik, oleh karena itu

perusahaan besar cenderung mendapat tekanan yang lebih untuk

mengungkapakan pertanggungjawaban sosialnya (Cowen et al., dalam Putri, 2014).

Amran dan Devi (2008) menambahkan bahwa suatu perusahaan yang

memiliki profit lebih besar harus lebih aktif melaksanakan CSR. Karena

perusahaan yang memiliki kondisi keuangan yang kuat akan mendapat

tekanan yang lebih dari pihak eksternal untuk lebih mengungkapkan

pertanggungjawaban sosialnya secara luas.

Untuk umur perusahaan, Tristanti (2012) menyatakan bahwa semakin

lama perusahaan dapat bertahan, maka perusahaan semakin mengungkapkan

informasi sukarelanya sebagai bentuk tanggung jawabnya agar tetap diterima

di masyarakat.

Ukuran dewan komisaris yang dimaksud adalah jumlah anggota

dewan komisaris dalam perusahaan. Coller dan Gregory dalam Sembiring

(2005) menyatakan bahwa semakin besar jumlah anggota dewan komisaris,

maka akan semakin mudah memonitoring aktifitas perusahaan. Dikaitkan

dengan pengungkapan tanggung jawab sosial perusahaan, maka tekanan

Komisaris independen merupakan komisaris yang tidak berasal dari

pihak terafiliasi. Yang dimaksud terafiliasi adalah pihak yang mempunyai

hubungan bisnis dan kekeluargaan dengan pemegang saham pengendali,

anggota direksi dan dewan komisaris lain, serta dengan perusahaan itu

sendiri, sehingga terbebas dari hubungan bisnis atau lainnya yang dapat

mempengaruhi kemampuannya untuk bertindak independen atau bertindak

hanya untuk kepentingan perusahaan (Ariningtika, 2013). Oleh karena itu,

semakin banyak dewan komisaris independen, maka perusahaan akan

mengungkapkan informasi sukarelanya secara lebih luas dan terbukti

kebenarannya.

Penelitian ini menarik untuk diteliti, sebab dengan indeks ISR, maka

calon investor muslim dapat menilai apakah perusahaan yang masuk dalam

pasar modal syariah benar-benar melaksanakan prinsip islam dalam

operasionalnya yang tercermin dalam laporan tanggungjawab sosial

perusahaan. Karena banyak kasus yang mengarah pada pelanggaran tanggung

jawab sosial suatu perusahaan. Contohnya ialah melubernya lumpur dan gas

panas di Kabupaten Sidoarjo yang disebabkan oleh eksploitasi PT Lapindo

Brantas yang sampai saat ini belum selesai dalam ganti rugi lahan warga

yang tertutup lumpur. PT. Djarum yang kita kenal bergerak dalam bidang

industri rokok dan yang kita ketahui dengan maraknya isu Global Warming / pemanasan global yang diakibatkan asap rokok yang dihasilkan konsumen

mutu buangan limbah cair yang telah merusak sekitar 18 hektar tanaman padi

milik warga (CSR Indonesia Newsletter : 2008).

Hasil penelitian yang dilakukan oleh Othman et al. (2009) pada 100 perusahaan yang terdaftar di Bursa Malaysia pada periode penelitian

2006-2008. Hasil penelitian ini menemukan bahwa ukuran perusahaan,

profitabilitas, dan ukuran dewan direksi muslim secara signifikan

mempengaruhi tingkat pengungkapan ISR, sedangkan tipe industri bukanlah

faktor penting yang mempengaruhi ISR secara signifikan karena tipe industri

yang satu dengan yang lain memiliki tingkat risiko yang berbeda-beda.

Pada penelitian Raditya (2012) di perusahaan yang masuk Daftar Efek

Syariah dengan sampel sebanyak 117 perusahaan. Hasil penelitian yang

dilakukan selama kurun waktu tahun 2009-2010 membuktikan bahwa

penerbitan sukuk, jenis industri dan umur perusahaan tidak berpengaruh

signifikan terhadap tingkat pengungkapan ISR, sedangkan ukuran perusahaan

dan profitabilitas berpengaruh positif terhadap tingkat pengungkapan ISR.

Khoirudin (2013) melakukan penelitian tentang pengaruh dari elemen

Good Corporate Governance terhadap pengungkapan Islamic Social Reporting pada perbankan syariah di Indonesia. Populasi dalam penelitian ini adalah seluruh bank umum syariah di Indonesia yang berjumlah 11 unit bank

pada periode 2010-2011. Hasil penelitian menunjukkan bahwa ukuran dewan

komisaris terbukti memiliki pengaruh positif signifikan terhadap

terhadap pengungkapan Islamic social reporting pada perbankan syariah di Indonesia.

Maulida, Yulianto dan Asrori (2014) mencoba menguji pengaruh

ukuran perusahaan, profitabilitas dan kinerja lingkungan terhadap

pengungkapan ISR pada perusahaan yang terdaftar di JII pada periode

2009-2012. Sampel yang terpilih untuk penelitian sebanyak 9 perusahaan syariah

dikalikan 4 tahun yaitu sebanyak 36. Hasil Penelitian ini menunjukkan bahwa

variabel profitabilitas dan variabel kinerja lingkungan secara parsial

berpengaruh terhadap pengungkapan Islamic Social Reporting perusahaan syariah di JII. Sedangkan variabel ukuran perusahaan tidak berpengaruh

terhadap pengungkapan Islamic Social Reporting perusahaan syariah di JII. Karena perusahaan yang masuk dalam penelitian ini dikategorikan sebagai

perusahaan dengan ukuran perusahaan yang besar, memperlihatkan bahwa

ukuran perusahaan yang diukur menggunakan total aset tidak tepat digunakan

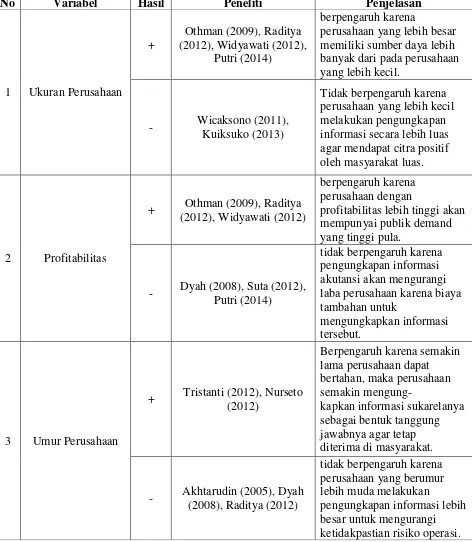

Tabel 1.1

Research Gap Penelitian

No Variabel Hasil Peneliti Penjelasan

1 Ukuran Perusahaan perusahaan yang lebih kecil melakukan pengungkapan

+ Tristanti (2012), Nurseto

(2012)

- Akhtarudin (2005), Dyah

Bertolak dari hasil penelitian yang berbeda-beda, penulis tertarik

untuk mengembangkan tulisan Othman et al. (2009) dengan menggunakan ISR sebagai indeks pengungkapan tanggung jawab sosial perusahaan.

Penelitian mengenai ISR ini masih sangat jarang ditemui, karena penelitian

terdahulu lebih banyak menggunakan indeks Global Reporting Initiatives

4 Ukuran Dewan

Komisaris

+ Terzaghi (2012), Amirul

Khoirudin (2013)

- Ratnasari (2011), Dipika

(2014)

Tidak berpengaruh karena tugas dari komisaris independen adalah untuk menciptakan keseimbangan

(GRI) sebagai guideline untuk sustainability reporting pada perusahaan-perusahaan publik serta sebagian besar penelitian terdahulu berkaitan dengan

pengungkapan CSR berdasarkan ketentuan syariah yang hanya spesifik

terhadap bank syariah. Penulis menggunakan data perusahaan yang masuk

dalam Indeks Saham Syariah Indonesia (ISSI) karena ISSI mampu

memberikan pilihan investasi yang lebih luas. Penelitian sebelumnya

kebanyakan menggunakan data perusahaan yang masuk dalam DES (Daftar

Efek Syariah) oleh Widiawati dan Raditya (2012) dan JII (Jakarta Islamic Index) oleh Maulida, Yulianto dan Asrori (2014).

Penelitian ini menggunakan dummy tahun dan dummy industri untuk membedakan penelitian ini dengan penelitian lainnya. Karena menurut

Ghozali (2007) dummy tahun dan dummy tipe industri dapat berpengaruh terhadap variabel dependen. Kondisi di masing-masing tahun dan industri

berbeda-beda sehingga diduga berpengaruh terhadap variabel dependen

tersebut. Dummy tahun digunakan karena kondisi perekonomian Indonesia berbeda pada tahun 2012 dan 2013. Perekonomian Indonesia dipengaruhi

oleh faktor eksternal yaitu kondisi perekonomian dunia, dan faktor internal

yaitu kondisi perekonomian dalam negeri. Sedangkan dummy industri digunakan untuk mengetahui apakah tipe industri yang terdiri dari 8 kategori

1.2. Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan di atas, dapat

dirumuskan permasalahan sebagai berikut :

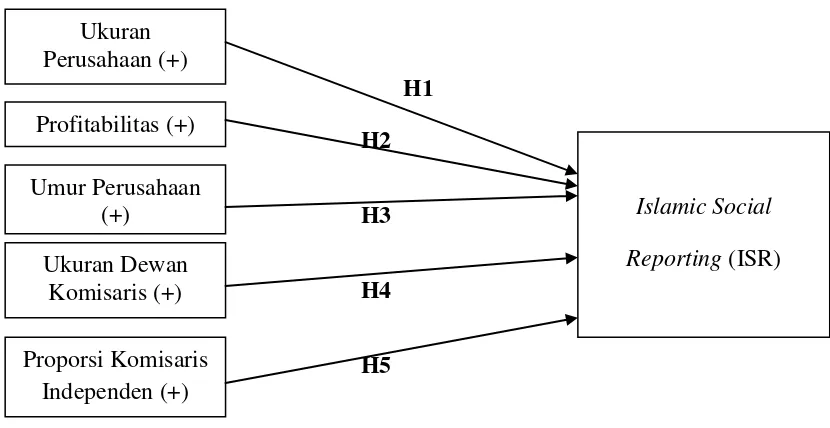

1. Apakah ukuran perusahaan berpengaruh positif terhadap Islamic Social Reporting perusahaan yang terdaftar pada Indeks Saham Syariah Indonesia?

2. Apakah profitabilitas berpengaruh positif terhadap Islamic Social Reporting perusahaan yang terdaftar pada Indeks Saham Syariah Indonesia?

3. Apakah umur perusahaan berpengaruh positif terhadap Islamic Social Reporting perusahaan yang terdaftar pada Indeks Saham Syariah Indonesia?

4. Apakah ukuran dewan komisaris berpengaruh positif terhadap

Islamic Social Reporting perusahaan yang terdaftar pada Indeks Saham Syariah Indonesia?

5. Apakah proporsi komisaris independen berpengaruh positif

terhadap Islamic Social Reporting perusahaan yang terdaftar pada Indeks Saham Syariah Indonesia?

1.3. Tujuan Penelitian

Berdasarkan rumusan masalah yang telah diuraikan, maka

penelitian ini bertujuan untuk :

1. Menganalisis dan memperoleh bukti adanya pengaruh positif

perusahaan yang terdaftar pada Indeks Saham Syariah Indonesia

(ISSI).

2. Menganalisis dan memperoleh bukti adanya pengaruh positif

profitabilitas terhadap Islamic Social Reporting (ISR) perusahaan yang terdaftar pada Indeks Saham Syariah Indonesia (ISSI).

3. Menganalisis dan memperoleh bukti adanya pengaruh positif umur

perusahaan terhadap Islamic Social Reporting (ISR) perusahaan yang terdaftar pada Indeks Saham Syariah Indonesia (ISSI).

4. Menganalisis dan memperoleh bukti adanya pengaruh positif

ukuran dewan komisaris terhadap Islamic Social Reporting (ISR) perusahaan yang terdaftar pada Indeks Saham Syariah Indonesia

(ISSI).

5. Menganalisis dan memperoleh bukti adanya pengaruh positif

proporsi dewan komisaris independen terhadap Islamic Social Reporting (ISR) perusahaan yang terdaftar pada Indeks Saham Syariah Indonesia (ISSI).

1.4. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan daya guna bagi :

1. Bagi penulis

Penelitian ini diharapkan dapat menambah ilmu dan dapat

mengaplikasikan ilmu yang diperoleh dalam dunia kerja. Selain itu,

penelitian ini digunakan sebagai pemenuhan salah satu syarat

dalam menyelesaikan studi.

Hasil penelitian ini dapat dijadikan bahan pertimbangan bagi calon

investor khususnya calon investor Muslim dalam pengambilan

keputusan investasi.

3. Bagi Perusahaan

Hasil penelitian ini diharapkan dapat dijadikan sebagai

pertimbangan bagi perusahaan-perusahaan yang masuk dalam

Indeks Saham Syariah Indonesia (ISSI) agar dapat melakukan

tanggung jawab sosialnya dengan membuat Islamic Social

Reporting (ISR) yang memadai dan sesuai dengan prinsip syariah. 4. Bagi akademisi, atau penelitian selanjutnya

Hasil penelitian ini diharapkan dapat menjadi acuan dan referensi

dalam penelitian-penelitian selanjutnya.

1.5. Batasan Penelitian

Batasan dari penelitian ini adalah sebagai berikut :

1. Indeks yang digunakan mengacu pada beberapa penelitian dengan

rujukan utama pada Othman et al. (2009) yang telah melakukan penilaian terhadap tingkat pengungkapan tanggung jawab sosial

pada perusahaan di Bursa Efek Malaysia.

2. Sampel dalam penelitian ini adalah perusahaan yang masuk dalam

Indeks Saham Syariah Indonesia (ISSI) pada tahun 2012-2013.

3. Sampel penelitian ini adalah sesuai dengan kriteria berikut :

a. Perusahaan yang masuk Indeks Saham Syariah Indonesia

b. Perusahaan yang masuk dalam Indeks Saham Syariah

Indonesia (ISSI) sebanyak 4 periode dan tercatat (listed) di BEI selama tahun 2012-2013.

c. Laporan tahunan menggunakan mata uang Rupiah.

d. Laporan tahunan tersedia.

1.6. Sistematika Penulisan BAB I : PENDAHULUAN

Bab ini terdiri dari latar belakang masalah penelitian, rumusan masalah,

tujuan dan kegunaan penelitian, serta sistematika penulisan. Bab ini

bertujuan untuk memberikan gambaran umum mengenai isi penulisan

secara menyeluruh.

BAB II : LANDASAN TEORI

Bab ini berisi tentang landasan teori yang digunakan dalam penelitian,

landasaan teori ini diperoleh dari berbagai studi literatur yang berkaitan

dengan topik. Dalam bab ini juga dijelaskan mengenai kerangka pemikiran

serta penelitian-penelitian terdahulu.

BAB III : METODE PENELITIAN

Bab ini berisi tentang deskripsi tentang variabel-varibel penelitian,

penentuan populasi dan sampel penelitian, jenis dan sumber data, metode

BAB IV : ANALISIS DATA

Bab ini berisi mengenai analisis data, interpretasi hasil dan argumen

terhadap hasil penelitian. Bab ini bertujuan untuk menjawab rumusan

masalah yang telah dikemukakan penulis.

BAB V : PENUTUP

Bab ini berisi tentang simpulan yang diperoleh dari hasil penelitian,

keterbatasan penelitian, serta saran-saran yang dapat dijadikan bahan

2.1. Landasan Teori 2.1.1 Teori Legitimasi

Menurut Hadi (2011), legitimasi merupakan sistem pengelolaan

perusahaan yang berorientasi pada keberpihakan terhadap masyarakat,

pemerintah, individu, dan kelompok masyarakat. Dalam teori legitimasi,

perusahaan secara terus-menerus mencoba untuk meyakinkan bahwa

mereka melakukan kegiatan sesuai dengan batasan dan norma-norma

masyarakat dimana mereka berada.

Legitimasi adalah sesuatu yang penting karena perusahaan dan

masyarakat sekitarnya memiliki hubungan yang tidak dapat dipisahkan.

Legitimasi merupakan batasan-batasan terhadap norma-norma dan

nilai-nilai sosial sehingga diharapkan dapat mendorong organisasi berperilaku

dengan memperhatikan nilai-nilai sosial di lingkungan perusahaan.

Dowling dan Pfeffer dalam Harsanti (2011) menyatakan bahwa teori

legitimasi menjadi suatu sumber yang menentukan keberadaan

perusahaan. Perusahaan dikatakan memiliki legitimasi ketika sistem nilai

perusahaan selaras dengan sistem nilai kemasyarakatan, dimana

perusahaan merupakan bagian dari masyarakat. Dalam pengertian secara

mendasar, legitimasi adalah hubungan sosial yang dikukuhkan sebagai

hal yang benar dan tepat secara moral. Legitimasi adalah status atau

sebangun dengan masyarakat. Tristanti (2012) menambahkan bahwa

legitimasi adalah proses yang mengarah ke sebuah organisasi yang

dipandang sah. Organisasi berusaha untuk memastikan bahwa mereka

beroperasi dalam batas-batas dan norma-norma masyarakat. Ciri

organisasi yang dilegitimasi oleh masyarakat adalah sesuai dengan

kerangka rasional dan legal dalam masyarakat tersebut. Meskipun

perusahaan mempunyai kebijaksanaan operasi dalam batasan institusi,

kegagalan perusahaan dalam menyesuaikan diri dengan norma ataupun

adat yang diterima oleh masyarakat, akan mengancam legitimasi

perusahaan serta sumber daya perusahaan, yang pada akhirnya akan

mengancam kelangsungan hidup perusahaan.

Menurut Deegan (2000), harapan masyarakat terhadap perilaku

perusahaan dapat bersifat implisit dan eksplisit. Bentuk eksplisit dari

kontrak sosial adalah persyaratan legal yang tercantum dalam peraturan

legal, sementara bentuk implisitnya adalah “harapan masyarakat yang

tidak tercantum dalam peraturan legal (uncodified community

expectation)”. Kontrak implisit perusahaan terhadap masyarakat ialah melakukan kegiatannya berdasarkan nilai-nilai yang dijunjung di

lingkungan masyarakat. Jika suatu perusahaan dapat memenuhi kontrak

implisit tersebut terhadap stakeholders, maka stakeholders akan bertindak sesuai keinginan perusahaan. Sebaliknya, jika perusahaan tidak

menimbulkan biaya yang lebih tinggi. Jika hal ini dibiarkan

terus-menerus maka akan mengancam kelangsungan hidup perusahaan.

Legitimasi dianggap seperti menyamakan persepsi atau asumsi

bahwa tindakan yang dilakukan oleh suatu perusahaan merupakan

tindakan yang pantas ataupun sesuai dengan sistem norma, nilai dan

kepercayaan yang berkembang dalam masyarakat. Richardson dalam

Harsanti (2011) mengatakan bahwa akuntansi adalah institusi yang

melegitimasi dan memberikan suatu makna dimana nilai-nilai sosial

dihubungkan dengan tindakan ekonomi. Teori legitimasi mendasarkan

pada isu sentral dari “kontrak sosial” sebuah perusahaan dengan

masyarakat dan memprediksi bahwa manajemen akan mengadopsi

strategi tertentu (termasuk strategi pelaporan) dalam tawaran untuk

menyakinkan masyarakat bahwa organisasi mengikuti nilai masyarakat

dan norma yang ada.

Dengan diberlakukannya pengungkapan, perusahaan merasa

keberadaan dan aktivitasnya terlegitimasi. Pengungkapan adalah suatu

media yang dapat menghubungkan perusahaan dengan masyarakat.

Adanya pengungkapan secara sukarela oleh manajemen perusahaan akan

memberikan pengetahuan dan informasi lebih tentang perusahaan kepada

semua pemakai laporan, dalam hal ini termasuk masyarakat. Oleh karena

itu masyarakat dapat mengetahui segala aktivitas dan kinerja perusahaan

Tristanti (2012) menyatakan bahwa perusahaan yang sudah

mengungkapkan informasi dan telah diketahui masyarakat sesuai dengan

nilai dan norma yang ada, maka perusahaan tersebut akan terlegitimasi.

Artinya perusahaan tersebut sudah mendapatkan reputasi yang baik di

mata masyarakat, sehingga akan menghindarkan dari kemungkinan

pemberhentian aktivitas perusahaan. Selain itu, dengan adanya

penerimaan dari masyarakat, diharapkan menjadi nilai tambah maupun

citra baik bagi perusahaan sehingga dapat menjadi pertimbangan dalam

pengambilan keputusan bagi stakeholders. Meskipun masih terdapat pesimisme yang kuat yang dikemukakan oleh banyak peneliti, teori ini

telah dapat menawarkan sudut pandang yang nyata mengenai pengakuan

sebuah perusahaan oleh masyarakat (Widiawati, 2012).

2.2. Pengungkapan (Disclosure) 2.2.1 Definisi

Pengungkapan secara sederhana dapat diartikan sebagai

pengeluaran informasi (Sudarmadji dan Sularto, 2007). Sementara itu

menurut Haniffa (2002) yaitu membuat sesuatu menjadi diketahui atau

mengungkapkan sesuatu. Jadi dapat disimpulkan bahwa pengungkapan

adalah pemberian informasi atas konsekuensi atau bentuk

pertanggungjawaban mengenai aktivitas yang telah dilakukan oleh suatu

perusahaan.

Tingkat pengungkapan sangat dipengaruhi oleh sumber

perkembangan ekonomi dan tingkat pendidikan dan budaya. Menurut

Cooke dalam Ayu (2010) ada beberapa biaya yang harus dikeluarkan

untuk membuat pengungkapan yaitu biaya pengumpulan informasi, biaya

supervise manajemen, biaya auditor dan kuasa hukum, dan biaya

penyebaran informasi.

Raditya (2012) menyatakan bahwa pengungkapan terbagi menjadi

dua macam, yaitu :

1. Pengungkapan Wajib (mandatory disclosure)

Pengungkapan wajib merupakan pengungkapan informasi yang

diharuskan oleh peraturan yang berlaku. Di Indonesia, peraturan

mengenai pengungkapan laporan keuangan dikeluarkan oleh

Badan Pengawas Pasar Modal dan Lembaga Keuangan

(BAPEPAM dan LK) melalui Surat Edaran Nomor

02/PM/2002 yang direvisi pada Surat Edaran Nomor

SE-02/BL/2008 kemudian direvisi kempali pada Surat Edaran Nomor

SE-03/BL/2011 tentang Pedoman dan Penyajian dan

Pengungkapan Laporan Keuangan Emiten atau Perusahaan

Publik.

2. Pengungkapan Sukarela (voluntary disclosure)

Pengungkapan sukarela merupakan pengungkapan melebihi yang

diwajibkan. Pengungkapan sukarela merupakan cara untuk

itu, pengungkapan sukarela juga dapat meningkatkan kepercayaan

investor dan pengguna laporan keuangan lainnya.

Pengungkapan fakta keuangan harus berisi informasi yang benar,

akurat dan tersedia bebas untuk pengguna laporan keuangan (Raditya,

2012). Pengungkapan juga harus memberikan informasi memadahi yang

dibutuhkan untuk pengambilan keputusan para pengguna laporan

keuangan. Hal ini dapat membantu dalam membuat keputusan ekonomi

dan bisnis yang konsisten.

2.2.2 Corporate Social Responsibility (CSR)

Menurut The World Business Council on Sustainable

Development (WBCSD), pengertian Corporate Social Responsibility

(CSR) adalah sebagai suatu komitmen dari perusahaan untuk

melaksanakan etika keprilakuan (behavioral ethnics) dan berkontribusi

terhadap pembangunan ekonomi yang berkelanjutan (sustainable

economic development). Karena perusahaan tidak lagi hanya dihadapkan pada tanggung jawab yang berpijak pada single bottom line, yaitu nilai perusahaan (corporate value/ profit) yang direfleksikan dalam kondisi keuangannya (financial) saja. Selain mengejar profit, perusahaan juga harus memperhatikan dan terlibat pada pemenuhan kesejahteraan

masyarakat (people) serta turut berkontribusi aktif dalam menjaga kelestarian lingkungan (planet).

Menurut Hackston dan Milne dalam Sembiring (2005), Corporate

dampak sosial dan lingkungan dari kegiatan ekonomi organisasi terhadap

kelompok khusus yang berkepentingan dan terhadap masyarakat secara

keseluruhan. Hal tersebut mengakibatkan bertambahnya tanggung jawab

perusahaan, di luar peran tradisionalnya untuk menyediakan laporan

keuangan kepada pemilik modal, khususnya pemegang saham.

Bertambahnya tanggung jawab berarti mengasumsikan bahwa perusahaan

mempunyai tanggung jawab yang lebih luas dibanding hanya mencari

laba untuk pemegang saham.

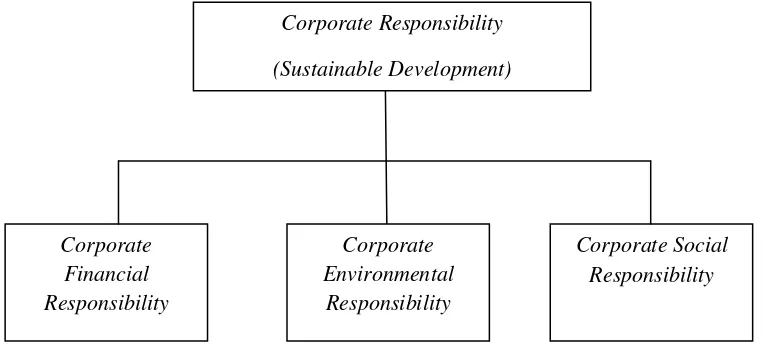

Menurut Watts dan Holme (1999), CSR ditempatkan dalam

konteks pembangunan berkelanjutan. Gambar 2.1 mengilustrasikan

hubungan antara pembangunan berkelanjutan dengan konsep CSR.

Sumber: Watts dan Holme (1999)

Gambar 2.1 Tiga Pilar Pembangunan Berkelanjutan

Berdasarkan Gambar 2.1, pembangunan berkelanjutan terdiri dari

tiga pilar utama, yaitu tanggung jawab keuangan perusahaan, tanggung Corporate

Financial Responsibility

Corporate Environmental

Responsibility Corporate Responsibility

(Sustainable Development)

jawab lingkungan perusahaan, tanggung jawab sosial perusahaan (Watts

dan Holme, 1999). Menurut Steurer et al. (2005), pembangunan berkelanjutan merupakan pembangunan yang memenuhi kebutuhan

generasi saat ini tanpa mengorbankan kemampuan generasi depan dalam

memenuhi kebutuhan dan aspirasi mereka. Dengan demikian,

pembangunan berkelanjutan melakukan kegiatan pembangunannya saat

ini tanpa mengorbankan kemampuan/manfaat di masa datang.

Di Indonesia praktek pengungkapan tanggung jawab sosial diatur

oleh Ikatan Akuntan Indonesia (IAI), dalam Pernyataan Standar

Akuntansi Keuangan (PSAK) No. 1 (Revisi 2009) paragraf 12, yang

menyatakan bahwa: “Entitas dapat pula menyajikan, terpisah dari laporan

keuangan, laporan mengenai lingkungan hidup dan laporan nilai tambah

(value added statement), khususnya bagi industri dimana faktor-faktor lingkungan hidup memegang peranan penting dan bagi industri yang

menganggap karyawan sebagai kelompok pengguna laporan yang

memegang peranan penting. Laporan tambahan tersebut di luar ruang

lingkup Standar Akutansi Keuangan”. Dasar hukum CSR juga tertuang

dalam UU No.40 Tahun 2007 tentang Perseroan Terbatas (PT) pasal 74

UU RI Ayat 1 mengenai Tanggung Jawab Sosial dan Lingkungan, yaitu:

“Perseroan yang menjalankan kegiatan usahanya dibidang dan atau

berkaitan dengan sumber daya alam wajib melaksanakan tanggung jawab

Dalam pelaksanaannya di Indonesia, CSR bersifat wajib bagi

perusahaan. Namun pelaporan CSR belum memiliki standar baku yang

berlaku berhubungan dengan hal-hal apa saja yang harus diungkapkan

didalamnya. Masing-masing pihak memiliki definisi dan interpretasi yang

beragam mengenai pelaporan CSR. Dalam prakteknya, CSR merupakan

konsep yang sulit diartikan. Beberapa pengertian tentang CSR di atas,

dapat ditarik kesimpulan mengenai pengertian CSR, yaitu kewajiban atau

komitmen perusahaan untuk tidak hanya mencari keuntungan dalam

kegiatan bisnisnya, akan tetapi juga harus memperhatikan kehidupan

masyarakat dan alam di sekitar lingkungan perusahaan.

2.2.3 Indeks Saham Syariah Indonesia (ISSI)

Indonesia sebagai Negara muslim terbesar di dunia merupakan

pasar yang sangat besar untuk pengembangan industri keuangan syariah

(Raditya, 2012). Industri keuangan syariah meliputi perbankan syariah,

asuransi syariah dan yang terbaru adalah pasar modal syariah. Dengan

kehadiran pasar modal syariah, memberikan kesempatan bagi kalangan

muslim yang ingin menginvestasikan dananya sesuai dengan prinsip

syariah, sehingga memberikan ketenangan dan keyakinan atas transaksi

yang halal.

Pasar Modal menurut Undang-Undang No. 8 Tahun 1995 adalah

kegiatan yang bersangkutan dengan penawaran umum dan perdagangan

efek, serta perusahaan publik yang berkaitan dengan efek. Dari definisi

dalam pasar modal sebagaimana yang diatur dalam undang-undang yang

tidak bertentangan dengan prinsip syariah.

Secara umum kegiatan pasar modal syariah tidak memiliki

perbedaan dengan pasar modal konvensional, namun terdapat beberapa

karakteristik khusus pasar modal syariah yaitu bahwa produk dan

mekanisme transaksi tidak bertentangan dengan prinsip-prinsip syariah

sebagaimana diatur dalam peraturan BAPEPAM dan LK No. IX.A.13,

yaitu tidak melakukan kegiatan usaha :

a. Perjudian dan permainan yang tergolong judi.

b. Perdagangan yang tidak disertai dengan penyerahan barang/jasa.

c. Perdagangan dengan penawaran/ permintaan palsu.

d. Bank berbasis bunga.

e. Perusahaan pembiayaan berbasis bunga.

f. Jual beli yang mengandung unsur ketidakpastian (gharar) dan atau

judi (maisir), antara lain asuransi konvensional.

g. Memproduksi, mindistribusikan, memperdagangkan dan atau

menyediakan barang atau jasa haram zatnya (haram lil-dzatihi),

baarang dan jasa haram bukan karena zatnya ((haram

li-ghairihi)yang ditetapkan oleh DSN-MUI dan atau, barang atau

jasa yang merusak moral dan bersifat mudharat.

h. Melakukan transaksi yang mengandung unsur suap.

Kumpulan efek yang tidak bertentangan dengan prinsip-prinsip

(sekarang OJK) atau pihak yang disetujui oleh BAPEPAM dan LK

disebut Daftar Efek Syariah (DES). Daftar Efek Syariah (DES) dibentuk pada tanggal 12 September 2007. DES didirikan dengan tujuan untuk

memandu investor agar mengetahui perusahaan yang termasuk dalam

kategori syariah.

Kinerja saham-saham yang masuk dalam kategori syariah secara

umum diwakili oleh 2 indeks yaitu Jakarta Islamic Index (JII) dan Indeks Saham Syariah Indonesia (ISSI). Perbedaan JII dan ISSI hanya terletak pada jumlah perusahaan. Jakarta Islamic Index (JII) hanya mengambil 30 perusahaan dari DES dengan pertimbangan likuiditas, kapitalisasi dan

faktor fundamental lainnya. Sedangkan Indeks Saham Syariah Indonesia

(ISSI) adalah cerminan semua saham yang masuk dalam Daftar Efek Syariah (DES) yang akan dievaluasi enam bulan sekali yaitu setiap bulan Mei dan November, atau setiap adanya penyesuaian apabila terdapat

saham syariah yang baru tercatat atau dihapuskan dari DES

(www.idx.co.id).

2.2.4 Islamic Social Reporting (ISR)

Dalam perspektif islam, sosial reporting tidak hanya menekankan pada tanggungjawab perusahaan antar sesama manusia. Haniffa (2002)

berpendapat bahwa seharusnya aspek spiritual juga dijadikan sebagai

fokus utama dalam social reporting perusahaan karena para pembuat keputusan Muslim memiliki ekspektasi agar perusahaan mengungkapkan

kebutuhan spiritual mereka. Oleh karena itu, ia memandang bahwa perlu

adanya kerangka khusus untuk pelaporan pertanggungjawaban sosial

yang sesuai dengan prinsip Islam.

Kerangka tersebut tidak hanya berguna bagi para pembuat

keputusan Muslim, tetapi juga berguna bagi perusahaan Islam dalam

memenuhi pertanggungjawabannya terhadap Allah SWT dan masyarakat.

Kerangka ini dikenal dengan sebutan Islamic Social Reporting (ISR).

Islamic Social Reporting (ISR) menggunakan prinsip syariah sebagai landasan dasarnya. Prinsip syariah dalam ISR menghasilkan aspek-aspek

material, moral, dan spiritual yang menjadi fokus utama dari pelaporan

sosial perusahaan. Islamic Social Reporting (ISR) merupakan perluasan dari pelaporan sosial yang tidak hanya berupa keinginan besar dari

seluruh masyarakat terhadap peranan perusahaan dalam ekonomi

melainkan berkaitan dengan perspektif spiritual (Haniffa, 2002).

Menurut Haniffa (2002), Islamic Social Reporting (ISR) memiliki dua tujuan utama. Pertama yaitu sebagai bentuk akuntabilitas kepada

Allah SWT dan masyarakat. Kedua, adalah untuk meningkatakan

transparansi kegiatan bisnis dengan cara memberikan informasi yang

relevan dan sesuai dengan kebutuhan spiritual para pembuat keputusan

muslim. Abu-Tapanjeh (2009) mengungkapkan bahwa akuntabilitas tidak

hanya ditujukan kepada para pemangku kepentingan saja, tetapi juga pada

memberikan keberkahan dan kesuksesan. Dengan kata lain, akuntabilitas

yang utama adalah kepada Allah SWT sebagai Tuhan bagi semesta alam.

Ada dua hal lagi yang merupakan hal terpenting dalam Islamic Social Reporting (ISR) menurut Othman dan Thani (2009). Pertama ialah Keadilan sosial, yang dimaksud keadilan sosial disini adalah keadilan

bagi seluruh orang yang terkait dalam lingkungan perusahaan seperti

keadilan kepada karyawan, pelanggan, distributor, dan seluruh anggota

masyarakat dimana kegiatan bisnis tersebut beroperasi. Dan yang kedua

ialah tanggungjawab perusahaan dalam menggunakan sumber daya yang

dimilikinya dalam upaya memberikan manfaat kepada umat agar

mencapai kesejahteraan.

Berdasarkan penjelasan di atas maka dapat disimpulkan bahwa

islam ingin menyelaraskan antara kegiatan ekonomi dan spiritual dalam

kegiatan bisnisnya. Syariah Islam memiliki tiga dimensi yang saling

berhubungan, yaitu mencari ridho Allah agar tercapainya keadilan sosial, yang kemudian memberikan manfaat kepada umat, dan mencapai

kesejahteraan (Haniffa, 2002).

Penelitian ini menggunakan kerangka Islamic Social Reporting

(ISR) dengan rujukan utama Haniffa (2002) yang dimodifikasi dengan

1. Pendanaan dan Investasi

a) Riba (interest-free)

Riba berasal dari bahasa Arab yang berarti tambahan ( Al-Ziyadah), berkembang (An-Nuwuw), meningkat (Al-Irtifa‟), dan membesar (Al-„uluw). Antonio dalam Putri (2014) memaparkan mengenai masalah riba sebagai setiap penambahan yang diambil

tanpa adanya suatu penyeimbang atau pengganti („iwad) yang

dibenarkan syariah. Hal yang dimaksud transaksi pengganti atau

penyeimbang yaitu transaksi bisnis atau komersil yang

melegitimasi adanya penambahan secara adil, seperti jual beli,

sewa menyewa, atau bagi hasil proyek dimana dalam transaksi

tersebut ada faktor penyeimbang berupa ikhtiar/usaha,risiko dan

biaya. Larangan riba dalam Al-Quran QS. Al-Baqarah 278-280 :

“Hai orang-orang yang beriman, bertakwalah kepada Allah dan tingglkanlah sisa riba (yang belum dipungut) jika kamu orang-orang yang beriman. Maka jika kamu tidak melaksanakannya, maka umumkanlah perang dari Allah dan Rasul-Nya. Tetapi jika kamu bertobat, maka kamu berhak atas pokok hartamu. Kamu tidak berbuat zalim (merugikan) dan tidak pula dizalimi (dirugikan). Dan jika orang yang berutang itu dalam kesulitan, maka berilah tenggang waktu sampai dia memperoleh kelapangan. Dan jika kamu menyedekahkan, itu lebih baik bagimu, jika kamu mengetahui.”

b) Gharar (ketidakpastian)

Terjadi ketika terdapat incomplete information antara kedua belah pihak yang bertransaksi dalam hal kuantitas, kualitas,

harga, waktu penyerahan dan akad (Widiawati, 2012). Salah

transaksi lease and purchase (sewa-beli) karena adanya ketidakpastian dalam akad yang diikrarkan antara kedua pihak.

c) Zakat

Zakat merupakan kewajiban bagi seluruh umat Muslim atas

harta benda yang dimiliki ketika telah mencapai nisab (Raditya,

2012). Zakat tidaklah sama dengan donasi, sumbangan, dan

shadaqah. Zakat memiliki aturan yang jelas mengenai harta

yang harus dizakatkan, batasan harta yang terkena zakat, cara

penghitungannya, dan siapa saja yang boleh menerima harta

zakat sesuai apa yang telah diatur oleh Allah SWT.

d) Kebijakan atas keterlambatan pembayaran piutang dan

penghapusan piutang tak tertagih.

Penangguhan atau penghapusan utang harus dilakukan dengan

adanya penyelidikan terlebih dahulu kepada pihak debitur

terkait ketidakmampuannya dalam pembayaran piutang

(Widiawati, 2012). Penangguhan atau penghapusan utang

merupakan suatu bentuk sikap tolong-menolong yang

dianjurkan didalam Islam sesuai dengan firman Allah SWT

dalam Al-Quran surat Al-Baqarah ayat 280 berikut:

e) Current Value Balance Sheet (Nilai masa kini)

Nilai kini dalam neraca akan dijadikan sebagai pedoman untuk

menentukan berapa jumlah zakat yang dikeluarkan. Nilai masa

kini dapat diperoleh dari estimasi nilai rata-rata transaksi yang

terjadi atau transaksi yang akan terjadi apabila aset tersebut

diperjualbelikan oleh perusahaan. Current value balance sheet

sudah seharusnya dimasukkan sebagai bagian dari persyaratan

pelaporan operasi perusahaan (Sulaiman, 2003). Namun, PSAK

Indonesia masih memberlakukan nilai historis atas nilai-nilai

akun pada neraca. Salah satu aspek yang masih mengandung

nilai historis adalah pengukuran setelah pengakuan aset tidak

berwujud. Dalam PSAK No 19 (revisi 2000) disebutkan bahwa

entitas hanya dapat menggunakan model harga perolehan dalam

mengukur aset tidak berwujud. Meskipun, PSAK No. 19 (revisi

2009) yang mulai berlaku efektif tahun buku 1 Januari 2011

sudah mengarahkan pada konsep current value menyatakan bahwa tiap entitas diberikan kebebasan untuk menggunakan

model harga perolehan atau model revaluasi dalam mengukur

aset tidak berwujud. Oleh karena itu, klasifikasi current value balance sheet tidak relevan untuk dijadikan kriteria dalam pengungkapan penelitian ini.

f) Value Added Statement

karyawan-karyawannya. Value added statement merupakan pernyataan

yang melaporkan perhitungan nilai tambah beserta

pemanfaatannya oleh para pemangku kepentingan perusahaan

(Widiawati, 2012). Istilah value added statement pada dewasa ini diartikan sebagai laporan pertambahan nilai. Value Added Statement lebih berkembang di negara-negara maju dibandingkan dengan negara berkembang seperti Indonesia.

Dalam penelitian ini istilah value added statement lebih merujuk pada pernyataan nilai tambah dalam laporan tahunan

perusahaan.

2. Produk dan Jasa

a. Produk yang ramah lingkungan (green product)

Setiap perusahaan di seluruh dunia diharapkan menghasilkan

produk ataupun jasa yang ramah lingkungan sebagai suatu

bentuk partisipasi dalam menjaga dan memelihara lingkungan

yang kian mengalami kerusakan (Widiawati, 2012).

b. Status kehalalan produk

Widiawati (2012) mengungkapkan bahwa status kehalalan suatu

produk merupakan suatu kewajiban yang harus diungkapkan

oleh perusahaan dalam laporan tahunannya kepada seluruh

konsumen Muslim. Status kehalalan suatu produk diketahui

setelah mendapatkan sertifikat kehalalan produk dari Majelis

c. Kualitas dan keamanan suatu produk

Setelah produk dinyatakan halal, hal lain yang juga penting

untuk perusahaan dalam mengungkapkan produknya adalah

mengenai kualitas dan keamanan produk (Widiawati, 2012).

Produk yang berkualitas dan aman akan meningkatkan

kepercayaan dan loyalitas konsumen terhadap suatu perusahaan.

Kualitas dan keamanan suatu produk perusahaan dinyatakan

dengan adanya ISO 9000 : 2000 yang merupakan sertifikat

manajemen mutu.

d. Keluhan konsumen/indikator yang tidak terpenuhi dalam

peraturan dan kode sukarela (jika ada).

Item pengungkapan selanjutnya adalah mengenai keluhan

konsumen atau pelayanan pelanggan. Suatu perusahaan

diharapkan tidak hanya berfokus pada produk yang dihasilkan

(product-oriented) melainkan memberikan pelayanan terhadap

konsumen yang memuaskan (consumer-oriented) dengan

menyediakan pusat layanan keluhan konsumen setelah proses

jual beli (Widiawati, 2012).

3. Karyawan

Haniffa (2002) dan Othman dan Thani (2010) memaparkan

bahwa masyarakat Islam ingin mengetahui apakah

karyawan-karyawan perusahaan telah diperlakukan secara adil dan wajar

karakteristik pekerjaan, jam kerja per hari, libur tahunan, jaminan

kesehatan dan kesejahteraan, kebijakan terkait waktu dan tempat

ibadah, pendidikan dan pelatihan, kesetaraan hak, dan lingkungan

kerja. Berdasarkan penjelasan di atas, item pengungkapan pada

tema karyawan yang digunakan dalam penelitian ini terdapat pada

lampiran 1.

4. Masyarakat

Haniffa (2002) menerangkan bahwa konsep dasar yang

mendasari tema ini adalah ummah, amanah, dan adl. Konsep tersebut menekankan pada pentingnya saling berbagi dan

meringankan beban orang lain dengan hal-hal yang telah disebutkan

pada item-item pengungkapan di atas. Perusahaan memberikan

bantuan dan kontribusi kepada masyarakat dengan tujuan

semata-mata untuk meningkatkan pertumbuhan ekonomi dan membantu

menyelesaikan permasalahan sosial di masyarakat seperti

membantu memberantas buta aksara, memberikan beasiswa, dan

lain-lain (Maali et al., 2006 dan Othman dan Thani, 2010). Ada sebelas item pada tema ini yang dipaparkan lebih lanjut dalam

lampiran satu.

5. Lingkungan

Menurut Haniffa (2002), penting bagi seluruh makhluk

hidup untuk melindungi lingkungan sekitarnya. Konsep yang

mendasari tema lingkungan dalam penelitian ini adalah mizan,

prinsip keseimbangan, kesederhanaan, dan tanggung jawab dalam

menjaga lingkungan. Oleh karena itu, informasi-informasi yang

berhubungan dengan penggunaan sumber daya dan

program-program yang digunakan untuk melindungi lingkungan harus

diungkapkan dalam laporan tahunan perusahaan (Othman dan

Thani, 2010). Hal ini sesuai dengan firman Allah SWT dalam

Al-Quran surat Ar-Rum ayat 41 berikut:

“Telah tampak kerusakan di darat dan di laut akibat ulah tangan manusia, supaya Allah menghendaki agar mereka merasakan sebagian dari (akibat) perbuatan mereka, agar mereka kembali (ke jalan yang benar).”

6. Tata Kelola Perusahaan (Corporate Governance)

Tata kelola perusahaan dalam sistem ekonomi Islam

mempunyai cakupan yang lebih luas dibandingkan dengan tata

kelola perusahaan dalam sistem konvensional (Abu-Tapanjeh,

2009). Tata kelola perusahaan dalam Islam berasal dari konsep

khalifah. Hal tersebut sesuai dengan firman Allah SWT dalam surat Al-Baqarah ayat 30 berikut:

“Ingatlah ketika Tuhan-mu berfirman kepada malaikat, “Sesungguhnya Aku hendak menjadikan seorang khalifah di muka bumi. Mereka berkata, “Mengapa Engkau hendak menjadikan (khalifah) di muka bumi itu orang yang akan membuat kerusakan padanya dan menumpahkan darah, padahal kami senantiasa bertasbih kepada dengan memuji Engkau dan menyucikan Engkau?” Tuhan berfirman, “Sesungguhnya Aku mengetahui apa yang tidak kamu ketahui.”

Makna ayat di atas adalah manusia sebagai utusan Allah SWT telah

dari segala bentuk kerusakan. Pertanggungjawaban manusia atas

amanah itu tidak hanya kepada masyarakat atau para pemangku

kepentingan, tetapi juga kepada Allah SWT sebagai pemilik dari

bumi beserta isinya. Dalam Islam, tujuan utama akuntabilitas adalah

semata-mata untuk mencapai al-falah dan kesejahteraan sosial.

Sedangkan dalam ekonomi konvensional, tujuan utama

akuntabilitas adalah sebagai bentuk transparansi dalam rangka

menciptakan pasar efisien yang sesuai dengan aturan yang berlaku

(Abu-Tapanjeh, 2009). Menurut Kasri (2009), perbedaan utama

tata kelola perusahaan dalam sistem Islam dan konvensional terletak

pada aspek filosofi yang mencakup tujuan perusahaan, jenis

keterlibatan kontrak, pemain kunci dalam praktik kelola perusahaan,

serta hubungan antara pemain kunci tersebut. Praktik tata kelola

perusahaan dalam perspektif Islam merupakan salah satu bentuk

kewajiban umat muslim kepada Allah SWT sehingga tercipta

kontrak “implisit” antara manusia dan Allah SWT dan kontrak

“eksplisit” antara sesama manusia. Namun, pada praktiknya

perbedaan tata kelola perusahaan dalam ekonomi Islam dan

ekonomi konvensional terlihat tidak ada bedanya.

Munid dalam Raditya (2012) memaparkan bahwa prinsip-prinsip

tata kelola perusahaan dalam ekonomi Islam terbagi menjadi empat,

a. Akuntabilitas (Accountability)

Dalam hal akuntabilitas, umat Muslim harus percaya bahwa

apapun yang telah diperbuat di bumi pasti ada balasannya di

akhirat kelak. Oleh karena itu, manusia harus menjalankan

perintah Allah SWT semata-mata demi mengharap ridha

Allah SWT.

b. Transparansi (Transparency)

Konsep mengenai transparansi terdapat dalam Al-Quran surat

Al-Baqarah ayat 282. Makna dari ayat tersebut menyiratkan

bahwa tujuan perusahaan bukan hanya untuk menghasilkan

keuntungan saja, melainkan juga untuk menyejahterakan

masyarakat. Oleh karena itu, perusahaan harus

mengungkapkan informasi-informasi yang terkait dengan

usaha perusahaan dalam menyejahterakan masyarakat

tersebut. Haniffa (2002) menambahkan bahwa sesuai dengan

konsep transparansi, perusahaan harus mengungkapkan

informasi yang terkait dengan kebijakan-kebijakan

perusahaan, aktifitas-aktifitas bisnis yang dilakukan,

kontribusi perusahaan terhadap masyarakat, penggunaan

sumber daya yang telah dimanfaatkan, dan upaya

perlindungan lingkungan.

c. Keadilan (Fairness)

Prinsip keadilan terdapat dalam firman Allah SWT Al-Quran

SWT menghimbau agar manusia dapat selalu berlaku adil

dalam menghadapi masalah-masalah hukum di muka bumi.

d. Tanggung Jawab (Responsibility)

Konsep tanggung jawab erat kaitannya dengan konsep

akuntabilitas. Firman Allah SWT yang mendasari prinsip

tanggungjawab terdapat dalam Al-Quran surat Al-Anfal ayat

27. Ayat tersebut mengindikasikan bahwa islam mengajarkan

kepada umatnya untuk berperilaku etis dalam setiap kegiatan

bisnis mereka. Dengan kata lain, para pelaku kegiatan bisnis

harus dapat memanfaatkan sebaik-baiknya titipan yang

dipercayakan Allah SWT kepada mereka.

2.3. Faktor-Faktor yang Mempengaruhi Islamic Social Reporting (ISR) 2.3.1 Ukuran Perusahaan

Perusahaan yang berukuran lebih besar cenderung memiliki public demand terhadap informasi yang lebih tinggi dibanding perusahaan yang berukuran lebih kecil. Cowen et al. dalam Sembiring (2003) menyatakan bahwa perusahaan yang lebih besar mungkin akan memiliki pemegang

saham yang memperhatikan program sosial yang dibuat perusahaan

dalam laporan tahunannya.

Penelitian Haniffa dan Cooke (2005) periode 1996 dan 2002 pada

138 perusahaan non keuangan di Bursa Malaysia dan Jizi et al., (2014) pada 193 bank komersial yang ada di Amerika periode waktu 2009-2011

telah membuktikan bahwa ukuran perusahaan yang diukur dengan