12

BAB I

PENDAHULUAN

1.1. Latar Belakang

Pertumbuhan ekonomi global mengalami perlambatan sejak terjadinya krisis keuangan di Amerika pada tahun 2008 (Kementrian Luar Negeri, 2014). Perlambatan tersebut didorong sebagian besar oleh melemahnya permintaan domestik dan pertumbuhan yang belum merata. Krisis keuangan tersebut telah menyebabkan kebangkrutan beberapa perusahaan di Amerika Serikat dan bahkan menular ke Eropa, Asia, dan negara lainnya. Berdasarkan laporan IMF’s World Economic Outlook(2014) diperkirakan laju perekonomian global pada tahun 2013 hanya tumbuh 2,9%, lebih rendah dibandingkan proyeksi tahun sebelumnya yaitu 3,2%. Hal ini tentu saja bisa berpengaruh terhadap perekonomian Indonesia. Pertumbuhan ekonomi Indonesia pada triwulan I-2014 hanya 5,21%, lebih lambat daripada triwulan sebelumnya yang mencapai 5,72% (Dewan Gubernur dan Kepala Kantor Perwakilan Bank Indonesia, 2014).

Perekonomian Indonesia yang tidak tentu mengakibatkan tingginya resiko yang dihadapi oleh perusahaan. Perusahaan yang salah dalam memprediksi strategi akan berpengaruh terhadap operasional perusahaan di masa yang akan datang. Perusahaan akan mengalami resiko kesulitan keuangan (financial distress) dan bahkan mengalami kebangkrutan. Oleh karena itu perlunya perkembangan model analisis untuk memprediksi kondisi perusahaan pada masa financial distress dan sampai mengalami masa kebangkrutan, seperti model Altman (1968), Almilia (2003, 2006), Plat dan Plat (2006).

Penurunanjumlah industri besar sedang yang terlihat pada tabel 1.1.

Tabel 1.1 Jumlah Perusahaan Industri Besar Sedang Menurut Sub Sektor

No Subsektor 2008 2009 2010 2011 2012 2013* 10 Makanan 5.728 5.545 5.248 5.463 5.662 5.852 11 Minuman 327 323 328 335 345 348 12 Pengolahan Tembakau 1.134 1.053 981 989 945 949 13 Tekstil 2.450 2.366 2.333 2.251 2.246 2.232 14 Pakaian Jadi 2.604 2.395 2.242 2.222 2.248 2.353

15 Kulit, Barang dari Kulit dan Alas Kaki 708 683 673 665 684 680

16 Kayu, Gabus (Tidak Termasuk Furnitur) dan

Anyaman dari Bambu, Rotan dsj 1.536 1.361 1.254 1.150 1.112 1.103 17 Kertas dan Barang dari Kertas 522 511 511 450 463 462

18 Pencetakan dan Reproduksi Media Rekaman 500 474 472 515 529 545

19 Produk dari Batu Bara dan Pengilangan

Minyak Bumi 77 73 73 64 70 65

20 Bahan Kimia dan Barang dari Bahan Kimia 889 869 858 885 911 923

21 Farmasi, Produk Obat Kimia dan Obat

Tradisional 260 257 254 236 246 238

22 Karet, Barang dari Karet dan Plastik 1.707 1.659 1.655 1.612 1.603 1.592

23 Barang Galian Bukan Logam 1.778 1.696 1.619 1.606 1.624 1.691

24 Logam Dasar 252 253 272 267 274 259

25 Barang Logam, Bukan Mesin dan

Peralatannya 953 936 926 943 938 966

26 Komputer, Barang Elektronik dan Optik 325 312 324 297 308 314

27 Peralatan Listrik 318 310 299 303 306 300

28 Mesin dan Perlengkapan ytdl 285 271 276 315 341 312

29 Kendaraan Bermotor, Trailer dan Semi

Trailer 282 277 280 303 307 286

30 Alat Angkutan Lainnya 277 268 273 268 277 285

31 Furnitur 1.701 1.563 1.475 1.463 1.419 1.476

32 Pengolahan Lainnya 695 661 639 677 649 625

33 Jasa Reparasi dan Pemasangan Mesin dan

Peralatan 100 92 80 91 85 85

xx Bukan Kelompok Industri Manufaktur lagi di

KBLI 2009 286 260 - - - -

Jumlah / Total 25.694 24.468 23.345 23.370 23.592 23.941

Sumber : Badan Pusat Statistik yang diakses tanggal 27 Oktober 2014

Tabel 1.1 memperlihatkan industri besar dan sedang pada tahun 2008 berjumlah 25.694 industri mengalami penurunan jumlah menjadi 23.941 industri di tahun

2013.Penurunan ini bisa saja karena kegagalan manajemen dalam mengelola perusahaan terhadap kondisi perekonomian Indonesia, sehingga banyak perusahaan yang mengalami kebangkrutan.

Platt dan Platt (2006) menyatakanfinancial distress adalah tahap penurunan kondisi keuangan yang dialami oleh perusahaan sebelum terjadinya kebangkrutan ataupun likuiditas. Kondisi ini, pada umumnya ditandai dengan penundaan pembayaran hutang ke kreditor atau bank, penundaan pengiriman barang, kualitas produk yang menurun, dan penundaan pembayaran tagihan bank (Juwita, 2009). Perusahaan yang mengalami kondisi inilah yang membuat para investor dan kreditor khawatir jika perusahaan mengalami financial distress dan bangkrut. Kekhawatiran investor dan kreditor bertambah, karena pada tahun 1998 kepailitan diatur oleh undang-undang. Undang-undang No. 1 Tahun 1998, disebutkan bahwa debitur yang mempunyai dua atau lebih kreditur dan tidak dapat membayar sedikitnya satu utang yang jatuh waktu dan tidak dapat ditagih, dinyatakan pailit dengan putusan pengadilan yang berwenang, baik atas permohonan sendiri maupun atas permintaan seorang atau lebih krediturnya. Permohonan ini juga dapat diajukan oleh kejaksaan untuk kepentingan umum (Sasono, 2012).

The Indonesian Institute for Corporate Governance(IICG) (2014) menyatakan corporate governanceadalah struktur, sistem dan proses yang digunakan oleh organ perusahaan sebagai upaya untuk memberikan nilai tambah perusahaan secara berkesinambungan dalam jangka panjang dengan tetap memperhatikan kepentingan stakeholders berdasarkan norma, etika budaya dan aturan yang berlaku. Konsep corporate governanceadalah serangkaian mekanisme yang mengarahkan dan mengendalikan suatu perusahaan agar operasional

perusahaan berjalan sesuai dengan harapan pemangku kepentingan (stakeholders)(IICG, 2014). Laporan tahunan emiten dan perusahaan publik harus memuat penerapan corporate governanceseperti peraturan yang dikeluarkan oleh Ketua Badan Pengawas Pasar Modal dan Lembaga Keuangan nomor : KEP-134/BL/2006 tentang kewajiban penyampaian laporan tahunan wajib memuat uraian singkat mengenai penerapan corporate governance perusahaan yang telah dan akan dilaksanakan oleh perusahaan dalam periode laporan keuangan terakhir. Peraturan ini berlaku untuk penyusunan laporan tahunan untuk buku tahun yang berakhir pada atau setelah 31 Desember 2006.

Struktur corporate governance dalam suatu perusahaan bisa jadi dapat menentukan sukses tidaknya suatu perusahaan (Sastriana dan Fuad, 2013). Sistem corporate governance memerlukan mekanisme pengawasan, baik internal (berdasarkan organisasi) maupun eksternal (berdasarkan pasar). Dewan direksi atau komisaris, kepemilikan manajerial dan kompensasi eksekutif merupakan mekanisme pengawasan internal untuk melindungi kepentingan pemegang saham dan pemilik, sedangkan disisi lain kepemilikan pihak luar, monitoring debtholder, peraturan pemerintah (perlindungan kepemilikan investor) merupakan mekanisme pengawasan eksternal untuk pengawasan efektif perusahaan (Oktadella, 2011). Adanya praktek corporate governance yang baik dalam suatu perusahaan diharapkan dapat mengurangi resiko yang merugikan bagi perusahaan itu sendiri (Sastriana dan Fuad, 2013).

Hendriani (2011)menyatakan kepemilikan manajerial yaitu manajer mendapatkan kesempatan untuk terlibat pada kepemilikan saham dengan tujuan untuk mensetarakan dengan pemegang saham. Dengan meningkatnya kepemilikan

oleh manajer, manajer dapat merasakan langsung manfaat dari keputusan yang diambil dan juga apabila ada kerugian yang timbul sebagai konsekuensi dalam pengambilan keputusan (Deviacita dan Achmad, 2012). Dalam penelitian Deviacita dan Achmad (2012) kepemilikan manajerial berpengaruh terhadap financial distress, berbeda dengan penelitian Widyasaputri (2012) kepemilikan manajerial tidak berpengaruh terhadap financial distress.

Cornet et al (2006)menyatakan kepemilikan institusional membuat para manajer memfokuskan perhatian pada kinerja perusahaan, sehingga dapat mengurangi tindakan manajer perusahaan yang mementingkan diri sendiri. Perusahaan dengan kepemilikan institusional yang besar mengindikasikan kemampuannya untuk memonitor manajemen, semakin besar kepemilikan institusional, maka pemanfaatan aset perusahaan semakin efisien (Hendriani, 2011). Dalam penelitian Deviacita dan Achmad (2012) kepemilikan institusional berpengaruh terhadap financial distress, tetapi berbeda dengan penelitian Putri dan Merkusiwati (2014), dan Widyasaputri (2012)kepemilikan institusional tidak berpengaruh terhadap financial distress.

Komite Nasional Kebijakan Governance (KNKG) (2006) menyatakan komisaris independen adalah anggota dewan komisaris yang tidak terafiliasi dengan manajemen, anggota dewan komisaris lainnya dan pemegang saham pengendali, serta bebas dari hubungan bisnis atau hubungan lainnya yang dapat mempengaruhi kemampuan untuk bertindak independen atau bertindak semata-mata demi kepentingan perusahaan. Dalam penelitian Wardhani (2006) komisaris independen berpengaruh terhadap financial distress, berbeda dengan Putri dan

Merkusiwati (2014) komisaris independen tidak berpengaruh terhadap financial distress.

Komite audit membantu dan memperkuat fungsi pengawasan (oversight) atas proses pelaporan keuangan, manajemen resiko, pelaksanaan audit dan implementasi dari corporate governance di perusahaan-perusahaan (Hendriani, 2011). Kompetensi komite audit menggambarkan tingkat pemahaman dan pengetahuan komite audit untuk menjalankan tugasnya. Keahlian yang dimiliki membantu meningkatkan kinerja keuangan perusahaan sehingga dapat mengurangi kemungkinan perusahaan mengalami financial distress. Dalam penelitian Deviacita dan Achmad (2012) kompetensi komite audit berpengaruh terhadap financial distress berbeda dengan Putri dan Merkusiwati (2014) kompetensi komite audit tidak berpengaruh terhadap financial distress.

Perusahaan juga dapat melihatkondisi financial distress dengan menggunakan leverage dan ukuran perusahaan.Leverage menunjukkan kemampuan perusahaan untuk memenuhi lialibilities jangka pendek ataupun jangka panjang. Semakin besar leverage perusahaan maka semakin besar pula resiko perusahaan tersebut.Penelitian Hapsari (2012) menunjukkan ada pengaruh leverage terhadap financial distress, sedangkan penelitian Putri dan Merkusiwati (2014) menunjukkan tidak ada pengaruh leverageterhadap financial distress.

Ukuran perusahaan menggambarkan besarnya total aset yang dimiliki oleh perusahaan. Perusahaan yang memiliki total aset yang besar akan mudah melakukan diversifikasi dan cenderung lebih kecil mengalami kebangkrutan (Rajan dan Zingales, 1995). Penelitian Putri dan Merkusiwati (2014) ukuran perusahaan memiliki pengaruh yang signifikan terhadap financial distress.

Penelitian ini menambahkan variabel moderating profitabilitas untuk melihat hubungan mekanisme corporate governance, leverage, dan ukuran perusahaan dengan financial distress. Pengukuran profitabilitas yang digunakan dalam penelitian ini adalah Return On Asset (ROA). Dalam penelitian Hapsari (2012) profitabilitas yang diukur dengan ROA berpengaruh signifikan terhadap financial distress. Sedangkan dalam penelitian Kurniasari dan Ghazali (2013) ROA tidak berpengaruh signifikan terhadap financial distress. Karena adanya ketidakonsistenan pengaruh dari hasil penelitian terdahulu maka peneliti tertarik menggunakan ROA sebagai pengukuran untuk variabel moderating profitabilitas, dapat memperkuat atau memperlemah kondisi financial distress suatu perusahaan. Financial distress yang diukur melalui Earning Per Share (EPS) di harapkan dapat mengukur kondisi perusahaan yang mengalami financial distress.Variabel corporate governance diukurmelalui kepemilikan manajerial, kepemilikan institusional, komisaris independen, dan kompetensikomite audit. Penambahan pengukuran mekanismecorporate governance(kepemilikan manajerial) adalah ingin menguji saran dari Putri dan Merkusiwati (2014), kemungkinan ada mekanisme corporate governance lain yang berpengaruh terhadap financial distress. Peneliti juga melihat adanya ketidakonsistenan pengaruh kepemilikan manajerial terhadap financial distress dari penelitiDeviacita dan Achmad (2012), dan Widyasaputri (2012). Penelitian Deviacita dan Achmad (2012) adanya pengaruh kepemilikan manajerial terhadap financial distress, sedangkan penelitian Widyasaputri (2012) tidak adanya pengaruh kepemilikan manajerial terhadap financial distress.

1.2. Perumusan Masalah

Berdasarkan latar belakang penelitian yang diuraikan di atas, perumusan masalah dalam penelitian ini adalah :

1. Apakah mekanismecorporate governance(diukur melalui kepemilikan manajerial, kepemilikan institusional, komisaris independen dan kompetensi komite audit), leveragedan ukuran perusahaan berpengaruhterhadap financial distresssecara simultan dan parsialpada perusahaan manufaktur yang terdaftar di BEI?

2. Apakah profitabilitasmampu memoderasihubunganmekanismecorporate governance (diukur melalui kepemilikan manajerial, kepemilikan institusional, komisaris independen dan kompetensi komite audit), leverage, dan ukuran perusahaan denganfinancial distresspada perusahaan manufaktur yang terdaftar di BEI?

1.3. Tujuan Penelitian

Berdasarkan dari rumusan masalah, tujuan penelitian ini adalah:

1. Menganalisis dan mengetahui mekanismecorporate governance (diukur melalui kepemilikan manajerial, kepemilikan institusional, komisaris independen dan kompetensi komite audit), leverage, dan ukuran perusahaan berpengaruh terhadapfinancial distresssecara simultan dan parsialpada perusahaan manufaktur yang terdaftar di BEI.

2. Menganalisis dan mengetahui profitabilitasmampu memoderasihubunganmekanismecorporate governance (diukur melalui kepemilikan manajerial, kepemilikan institusional, komisaris independen

dan kompetensi komite audit),leverage, dan ukuran perusahaandenganfinancial distress pada perusahaan manufaktur yang terdaftar di BEI.

1.4. Manfaat Penelitian

Manfaat penelitian ini adalah :

1. Bagi peneliti, hasil penelitian ini diharapkan dapat menambah wawasan dan pengetahuan peneliti tentang kondisi financial distress suatu perusahaan. 2. Bagi peneliti selanjutnya, hasil penelitian ini diharapkan dapat menjadi

bahan referensi penelitian lain yang meneliti hal yang sama.

3. Bagi manajemen, hasil penelitian ini diharapkan dapat digunakan sebagai bahan masukkan dan sumbangan informasi dalam pengambilan keputusan strategis kondisi financial distress perusahaan.

4. Bagi investor, hasil penelitianini diharapkan dapat dijadikan pertimbangan dalam pengambilan keputusan investasi di pasar modal tentang kondisi financial distresssuatu perusahaan perusahaan.

1.5. Originalitas Penelitian

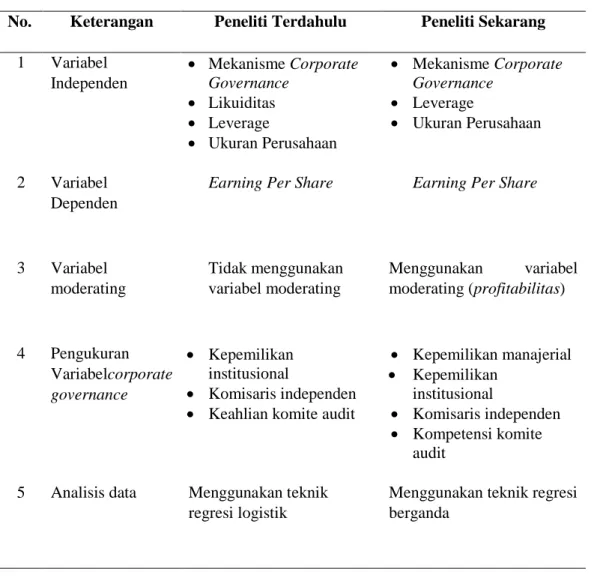

Penelitian ini mengadopsi penelitian Putri dan Merkusiwati (2014) yang meneliti pengaruh mekanismecorporate governance, likuiditas, leverage dan ukuran perusahaan terhadap financial distress. Perbedaan penelitian ini dengan penelitian Putri dan Merkusiwati (2014) ada pada tabel 1.5:

Tabel 1.5 Originalitas penelitian

No. Keterangan Peneliti Terdahulu Peneliti Sekarang

1 Variabel Independen • Mekanisme Corporate Governance • Likuiditas • Leverage • Ukuran Perusahaan • Mekanisme Corporate Governance • Leverage • Ukuran Perusahaan 2 Variabel Dependen

Earning Per Share Earning Per Share

3 Variabel moderating Tidak menggunakan variabel moderating Menggunakan variabel moderating (profitabilitas) 4 Pengukuran Variabelcorporate governance • Kepemilikan institusional • Komisaris independen • Keahlian komite audit

• Kepemilikan manajerial • Kepemilikan institusional • Komisaris independen • Kompetensi komite audit

5 Analisis data Menggunakan teknik

regresi logistik

Menggunakan teknik regresi berganda

Penelitian ini menambah pengukuran variabel corporate governance yaitu kepemilikan manajerial atas saran dari Putri dan Merkusiwati (2014) melihat adanya faktor-faktor lain kemungkinan terjadinya financial distress. Dan adanya ketidakonsistenan pengaruh kepemilikan manajerial terhadap financial distressoleh penelitian Deviacita dan Tarmizi (2012), dengan penelitian Widyasaputri (2012). Penelitian ini juga tidak menggunakan variabel likuiditas, karena peneliti tidak melihat adanya pengaruh likuiditas terhadap financial

distress yang telah dilakukan oleh peneliti Hapsari (2012), Andre (2013), dan Putri dan Merkusiwati (2014).