BAB III METODE PENELITIAN 3.1 Populasi dan Sampel Penelitian - Pengaruh Nilai Tambah Ekonomi, Kinerja Keuangan dan Beta Fundamental Terhadap Return Saham (Pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia periode 2010-2014) - Unika Reposito

Bebas

17

0

0

Teks penuh

Gambar

Dokumen terkait

Kinerja Bank Pan Indonesia pada tahun 2016 cukup bagus dengan membukukan Rasio Kecukupan Modal CAR sebesar 20.32% yang dibawah rata rata industri perbankan sebesar 22.93% dan

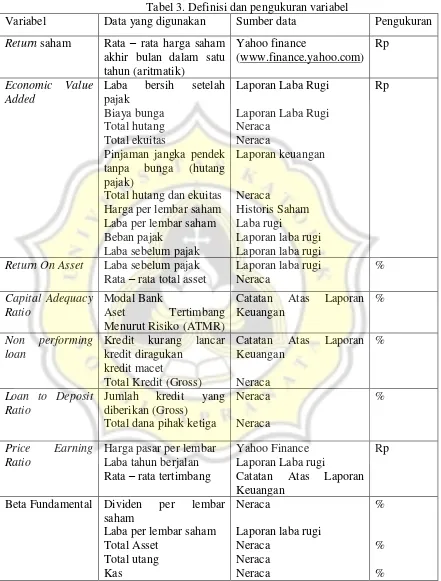

Untuk menganalisis kinerja keuangan dan memperoleh bukti empiris Beta fundamental berpengaruh signifikan positif terhadap return saham pada perusahaan

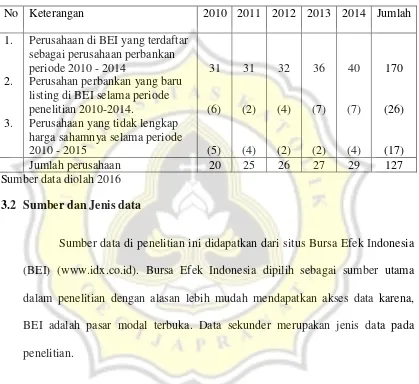

Jenis data yang akan digunakan dalam penelitian ini adalah.. data sekunder dari bulan januari tahun 2011 sampai dengan