BAB II

TINJAUAN PUSTAKA

A. Koperasi

Menurut Sutantya (2002), koperasi adalah suatu perkumpulan

atauorganisasi ekonomi yang beranggotakan orang-orang atau badan-badan

yang memberikan kebebasan masuk dan keluar bagi anggota yang ada,

dengan bekerja sama secara kekeluargaan menjalankan suatu usaha, dengan

tujuan mempertinggi kesejahteraan jasmaniah para anggotanya.

1. Landasan Koperasi Indonesia

Untuk mewujudkan tujuan nasional yaitu tercapainya masyarakat

adil dan makmur seperti tertuang dalam pembukaan UUD 1945 salah

satu sarananya adalah koperasi. Sebagai sarana untuk mencapai

masyarakat adil dan makmur landasan koperasi adalah Pancasila, seperti

yang tertuang dalam ketentuan Bab II bagian pertama pasal 2 UU No. 25

tahun 1992 tentang Perkoperasian.

2. Azas Koperasi

Koperasi Indonesia berasaskan kekeluargaan dan ini memang asas

yang sesuai dengan jiwa dan keperibadian Bangsa Indonesia dan telah

berurat dan berakar dalam jiwa Bangsa Indonesia (Sutantya, 2002).

3. Fungsi dan peran Koperasi sesuai dengan UU No. 25 tahun 1992 :

a. membangun dan mengembangkan potensi dan kemampuan ekonomi

anggota pada khususnya dan masyarakat pada umumnya, untuk

b. berperan serta secara aktif dalam upaya mempertinggi kualitas

kehidupan manusia dan masyarakat;

c. memperkokoh perekonomian rakyat sebagai dasar kekuatan dan

ketahanan perekonomian nasional dengan Koperasi sebagai soko

gurunya;

d. berusaha untuk mewujudkan dan mengembangkan perekonomian

nasional yang merupakan usaha bersama berdasar atas asas

kekeluargaan dan demokrasi ekonomi. Dasar penggunaan UU No. 25

tahun 1992 adalah dengan keputusan Mahkamah Konstitusi nomor

28/PUU-XI/2013 untuk membatalkan UU No. 17 Tahun 2012 karena

bertentangan dengan UUD 1945 yaitu koperasi berjiwa korporasi dan

juga telah menghilangkan asas kekeluargaan dan kegotongroyongan.

4. Jenis Koperasi di Indonesia

Berdasarkan pendekatan menurut (Sutantya, 2002) koperasi dibagi

dalam beberapa jenis antara lain :

a. Koperasi Desa

Adalah koperasi yang anggota-anggotanya terdiri dari penduduk

desa yang mempunyai kepentingan yang sama dalam koperasi dan

menjalankan aneka usaha dalam lingkungan tertentu.

b. Koperasi Unit Desa

Adalah lembaga organisasi ekonomi yang menjadi wadah bagi

diselenggarakan oleh dan untuk masyarakat pedesaan itu sendiri serta

memberikan pelayanan kepada anggotanya dan masyarakat pedesaan.

c. Koperasi Serba Usaha

Adalah lembaga organisasi ekonomi yang mengembangkan

berbagai kegiatan usaha yang diselenggarakan demi untuk masyarakat

pedesaan itu sendiri maupun pada anggotanya.

d. Koperasi Simpan Pinjam / Perkreditan

Adalah koperasi yang anggotanya terdiri dari orang yang

mempunyai kepentingan langsung dalam soal perkreditan.

B. Kinerja

1) Pengertian Kinerja

Istilah kinerja merupakan terjemahan dari performance yang sering

diartikan oleh para cendekiawan sebagai “penampilan”, “unjuk kerja”, atau

“prestasi”. Dalam praktek, pengukuran kinerja seringkali dikembangkan

secara ekstensif, intensif, dam eksternal. Pengembangan kerja secara ekstensif

mengandung maksud bahwa lebih banyak bidang kerja yang diikutsertakan

dalam pengukuran kinerja, pengembangan kinerja secara intensif

dimaksudkan bahwa lebih banyak funsi-fungsi manajemen yang

diikutsertakan dalam pengukuran kinerja, sedangkan pengembangan kinerja

secara eksternal diartikan lebih banyak pihak luar yang diperhitungkan dalam

pengukuran kinerja. Pemikiran seperti ini sangat membantu untuk lebih

parameter yang dipakai dalam pengukuran dan lebih banyak yang terlibat

dalam penilaian (Pollit dan Boukaert dalam yeremias T, Keban, Ph. D, 2004).

Kinerja (performance) adalah gambaran mengenai tingkat pencapaiaan

pelaksanaan suatu kegiatan/program/kebijakan dalam mewujudkan sasaran,

tujuan, misi dan visiorganisasi yang tertuang dalam strategic planning suatu

organisasi. Istilah kinerja sering digunakan untuk menyebut prestasi atau

tingkat keberhasilan individu maupun kelompok individu. Kinerja bisa

diketahui jika individu atau kelompok individu tersebut mempunyai kriteria

keberhasilan yang telah ditetapkan. Kriteria keberhasilan ini berupa

tujuan-tujuan atau target-target tertentu yang hendak dicapai. Tanpa ada tujuan-tujuan dan

target, kinerja seseorang atau organisasi tidak mungkin dapat diketahui

karena tidak ada tolok ukurnya (Mahsun, 2006).

Dari beberapa pengertian kinerja diatas, dapat disimpulkan bahwa

kinerja (performance) adalah suatu bentuk prestasi atau tingkat pencapaian

hasil dari suatu proses kegiatan/pekerjaan yang dilaksanakan selama kurun

waktu tertentu untuk mewujudkan sasaran dan tujuan organisasi.

2) Faktor-faktor yang mempengaruhi kinerja

Menurut Mahmudi (2005) kinerja merupakan suatu konstruk multi

dimensional yang mencakup banyak faktor yang mempengaruhinya.

Faktor-faktor yang mempengaruhi kinerja adalah:

a. Faktor personal/individual, meliputi: pengetahuan, ketrampilan (skill),

kemampuan, kepercayaan diri, motivasi dan komitmen yang dimilki oleh

b. Faktor kepemimpinan, meliputi: kualitas dalam memberikan dorongan,

semangat, arahan, dan dukungan yang diberikan manajer dan team

leader.

c. Faktor tim, meliputi: kualitas dukungan dan semangat yaang diberikan

oleh rekan dalam satu tim, kepercayaan terhadap sesama anggota tim,

kekompakan dan keeratan anggota tim.

d. Faktor sistem meliputi: sistem kerja, fasilitas kerja, atau infrastruktur

yang diberikn oleh organisasi, proses organisasi, dan kultur kinerja dalam

organisasi.

e. Faktor konstektual (situasional), meliputi: tekanan dan perubahan

lingkungan eksternal dan internal.

Hessel (2005) mengidentifikasikan faktor-faktor yang berpengaruh

langsung terhadap tingkat pencapaian kinerja organisasi sebagai berikut:

a. Teknologi yang meliputi peralatan kerja dan metode kerja yang

digunakan untuk menghasilkan produk atau jasa yang dihasilkan oleh

organisasi. Semakin berkualitas teknologi yang digunakan, maka akan

semakin tinggi tingkat kinerja organisasi tersebut.

b. Kualitas input atau material yang digunakan oleh organiasi.

c. Kualitas lingkungan fisik yang meliputi keselamatan kerja, penataan

ruangan, dan keberhasilan.

d. Budaya organisasi sebagai pola tingkah laku dan pola kerja yang ada

e. Kepemimpinan sebagai upaya untuk mengendalikan anggota organisasi

agar bekerja sesuai dengan standar dan tujuan organisasi.

f. Pengelolaan sumber daya manusia yang meliputi aspek kompensasi,

imbalan, promosi, dan lain-lain.

Hessel (2005) juga mengemukakan bahwa kinerja suatu organisasi akan

sangat dipengaruhi oleh faktor internal maupun faktor eksternal berikut ini:

1. Faktor eksternal yang terdiri dari:

a. Faktor politik, yaitu hal yang berhubungan dengan keseimbangan

kekuasaan negara yang berpengaruh pada keamanan dan ketertiban,

yang akan mempengaruhi ketenangan organisasi untuk berkarya

secara maksimal.

b. Faktor ekonomi, yaitu tingkat perkembangan ekonomi yang

berpengaruh pada tingkat tingkat pendapatan ,asyarakat sebagai daya

beli untuk menggerakkan sektor-sektor lainnya sebagai suatu sistem

ekonomi yang lebih besar.

c. Faktor sosial, yaitu orientasi nilai yang berkembang ditengah

masyarakat, yang memepengaruhi pandangan mereka terhadap etos

kerja yang dibutuhkan bagi penigkatan kinerja kinerja organisasi.

2. Faktor internal yang terdiri dari:

a. Tujuan organisasi, yaitu apa yang ingin dicapai dan apa yang ingin

diproduksi oleh suatu organisasi.

b. Struktur organisasi, sebagai desain antara fungsi yang dijalankan leh

manusia, yaitu kualitas dan pengelolaan anggota organisasi sebagai

penggerak jalannya organisasi secara keseluruhan.

c. Budaya organisasi, yaitu gaya identitas suatu organisasi dalam pola

kerja yang baku dan menjadi citra organisasi yang bersangkutan.

3) Pengukuran Kinerja

Balanced Scorecard adalah suatu konsep pengukuran kinerja bisnis

yang diperkenalkan oleh Robert S. Kaplan (Guru Besar Akuntansi di Harvard

Business School) dan David P. Norton (Presiden dari Renaissance Solutions,

Inc.).Konsep ini menyeimbangkan pengukuran atas kinerja sebuah organisasi

bisnis yang selama ini dianggap hanya condong pada kinerja keuangan.

Konsep balanced scorecard mengemukakan tolok ukur keuangan saja tidak

cukup memberikan informasi yang komprehensif untuk memandu organisasi

dalam rangka penciptaan nilai organisasi dalam jangka panjang. Jika akan

melakukan pengukuran kinerja suatu organisasi, maka hendaknya ditilik

bukan dari satu aspek saja melainkan dari empat perspektif yakni dari

perspektif keuangan, perspektif pelanggan, perspektif proses bisnis internal

dan perspektif pengembangan (proses belajar dan berkembang). Pada hal ini

dapat dikatakan penilaian kinerja organisasi usaha terdiri dari perspektif

keuangan dan non keuangan.

Dengan balanced scorecard dimungkinkan untuk menerjemahkan visi

dan strategi organisasi ke dalam tujuan-tujuan yang detail dengan pengukuran

kinerja yang terbagi kedalam empat perspektif penting sehingga pimpinan

penting secara simultan. Ada pula ahli lain yang mengatakan balanced

scorecard merupakan mekanisme untuk menerjemahkan strategi-strategi dan

taktik secara simultan sehingga kebijakan dan aktifitas dapat diukur mulai

dari rencana, implementasi dan sampai kepada hasil.

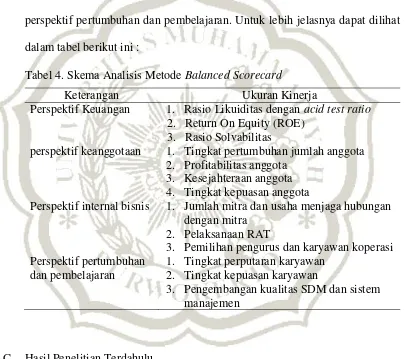

Metode Balanced Scorecard terdiri dari empat perspektif yaitu

perspektif keuangan, perspektif keanggotaan, perspektif internal bisnis dan

perspektif pertumbuhan dan pembelajaran. Untuk lebih jelasnya dapat dilihat

dalam tabel berikut ini :

Tabel 4. Skema Analisis Metode Balanced Scorecard

Keterangan Ukuran Kinerja

Perspektif Keuangan 1. Rasio Likuiditas dengan acid test ratio

2. Return On Equity (ROE) 3. Rasio Solvabilitas

perspektif keanggotaan 1. Tingkat pertumbuhan jumlah anggota 2. Profitabilitas anggota

3. Kesejahteraan anggota 4. Tingkat kepuasan anggota

Perspektif internal bisnis 1. Jumlah mitra dan usaha menjaga hubungan dengan mitra

2. Pelaksanaan RAT

3. Pemilihan pengurus dan karyawan koperasi Perspektif pertumbuhan

dan pembelajaran

1. Tingkat perputaran karyawan 2. Tingkat kepuasan karyawan

3. Pengembangan kualitas SDM dan sistem manajemen

C. Hasil Penelitian Terdahulu

Penelitian-penelitian terdahulu digunakan sebagai studi literatur untuk

mencari informasi tentang penelitian yang berkaitan erat dan relevan dengan

Berdasarkan penelitian yang telah dilakukan oleh Djumadi(2008)

dengan judul “Rancangan Balanced Scorecard Sebagai Instrumen

Manajemen Strategi DalamPengembangan Kinerja PT. Puspeta Agronusa”.

Dapat diketahui bahwa perspektif keuangan dan pertumbuhan dan

pembelajaran memiliki tingkat kepentingan yang lebih penting yaitu sebesar

27,77 dibandingkan perspektif pelanggan dan perspektif bisnis internal

masing-masing sebesar 25 persen dan 19,44 persen. Penilaian ini dilakukan

berdasarkan pihak manajemen sebagai nara sumber.

Himpuni(2008), melakukan penelitian dengan “judul Analisis Kinerja

Koperasi Unit Desa (KUD) Sumber Alam, Kecamatan Dramaga, Kabupaten

Bogor, Provinsi Jawa Barat (Di bawah bimbingan ANITA

RISTIANINGRUM)”. Hasil Analisis kinerja KUD Sumber Alam melalui

pendekatan BSC dinilai secara keseluruhan mencapai hasil yang cukup baik,

total pencapaian dari keempat perspektif adalah 74,80 persen. Perspektif

keanggotaan memiliki kinerja yang lebih baik dimana pencapaian akhir yang

diperoleh melebihi total pencapaian perspektif yang lain dengan total skor

pada perspektif keanggotaan sebesar 40,00 persen (tingkat pencapaian sebesar

120 persen), sedangkan total skor perspektif keuangan, pembelajaran dan

pertumbuhan, dan proses bisnis internal masing masing 9,49 ; 23,47 dan 1,85

dengan tingkat pencapaian masing-masing 85,4 persen, 84,5 persen, dan

20,00 persen.

Widodo (2011) dengan judul “Analisis Kinerja Perusahaan dengan

Perusahaan Mebel PT. Jansen Indonesia)”, menyatakan bahwa: 1) Kinerja

perspektif keuangan pada PT. Jansen Indonesia secara keseluruhan dapat

disimpulkan atau dinilai sedang, karena secara umum rasio-rasio keuangan

mengalami kenaikan kecuali ROA dan TATO. 2) Kinerja perspektif

pelanggan pada PT. Jansen Indonesia secara keseluruhan dapat disimpulkan

buruk, karena kepuasan pelanggan buruk kemampuan perusahaan dalam

melakukan menjaga rentensi konsumen juga buruk sedangkan kemampuan

perusahaan dalam melakukan akuisisi pelanggan sedang. 3) Kinerja

perspektif proses bisnis intern pada Perusahaan PT. Jansen Indonesia secara

disimpulkan sedang, karena inovasi hanya terjadi sekali selama tiga tahun

terakhir dan tidak terjadi penurunan waktu aktivitas operasional secara

konsisten pada proses produksi kursi, meja, tempat tidur maupun lemari. 4)

Kinerja perspektif learning and growth pada PT. Jansen Indonesia dapat

disimpulkan baik pada aspek perputaran karyawan masuk dalam kriteria baik

sedangkan produktivitas karyawan mengalami penurunan. Tingkat kepuasan

karyawan disimpulkan sedang karena karyawan kurang puas.

Kadarisman, dkk.(2010) dengan judul “Evaluasi Kinerja Lembaga

Keuangan Mikro Swamitra Mina Dengan Pendekatan Balanced Scorecard

(Studi Kasus di Kabupaten Bantul, Yogyakarta)”, menyatakan bahwa

perspektif keuangan memiliki bobot terbesar (52%) diantara empat perspektif

BSC lainnya dan diikuti perspektif pelanggan (26,95%), proses bisnis internal

(12,04%), serta pembelajaran dan pertumbuhan (8,67%). Hal ini

menjadi target utama atau faktor yang paling penting. Hasil pembobotan

alternatif LKM, menunjukkan bahwa LKM tipe 4 memiliki bobot 56,66%.

Hal ini menunjukkan bahwa evaluasi kinerja yang dilakukan terhadap LKM

tipe 4, yaitu LKM yang berorientasi pada ke empat perspektif BSC yang

hasilnya akan lebih komprehensif, baik untuk kepentingan jangka pendek