BAB II

TINJAUAN PUSTAKA

2.1Referensi-Referensi Penunjang dan Jurnal

Penelitian tentang tentang analisis faktor–faktor yang mempengaruhi audit timeliness pada perusahaan property and real estate yang terdaftar di Bursa Efek Indonesia membutuhkan kajian teori sebagai berikut:

2.1.1 Teori Keagenan

Teori keagenan (Agency theory) merupakan basis teori yang mendasari praktik bisnis perusahaan yang dipakai selama ini. Teori tersebut berakar dari sinergi teori ekonomi, teori keputusan, sosiologi dan teori organisasi. Teori keagenan, menjelaskan hubungan antara agent (manajamen suatu usaha) dan principal (pemilik usaha). Hubungan keagenan dalam teori agensi muncul karena adanya hubungan kerja antara pihak yang memberi wewenang (prinsipal) yaitu investor dengan pihak yang menerima wewenang (agen) yaitu manajer, dalam bentuk kontrak kerja sama dimana prinsipal mendelegasikan otoritas pengambilan keputusan kepada agen dalam mengelola kekayaan investor (Dwiyanti,2010).

keuangan dimaksudkan untuk digunakan oleh berbagai pihak, termasuk manajemen perusahaan. Namun yang paling berkepentingan dengan laporan keuangan adalah para pengguna eksternal (diluar manajemen) karena pengguna laporan keuangan di luar manajemen berada dalam kondisi yang paling besar ketidakpastian. Sedangkan para pengguna internal (manajemen perusahaan) memiliki kontak langsung dengan perusahaan dan mengetahui peristiwa yang terjadi sehingga tingkat ketergantungan terhadap informasi akuntansi tidak sebesar para pengguna eksternal.

2.1.2 Laporan Keuangan

Laporan keuangan adalah suatu penyajian terstruktur dari posisi keuangan dan kinerja keuangan suatu entitas (IAI, 2012). Laporan ini berisi informasi yang berguna untuk pengguna laporan keuangan dalam melakukan keputusan ekonomi antara lain berapa besar keuntungan atau laba yang dihasilkan oleh entitas pada periode yang lalu untuk memprediksi apakah akan ada potensi peningkatan untuk periode berikutnya.

(4) catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan (IAI, 2012).

Laporan keuangan dibuat oleh manajemen dengan tujuan membebaskan diri dari tanggung jawab yang dibebankan kepadanya oleh para pemilik perusahaan. Disamping itu laporan keuangan dapat juga digunakan untuk memenuhi tujuan-tujuan lain sebagai laporan kepada pihak-pihak di luar perusahaan.

Menurut Standar Akuntansi Keuangan (PSAK) No. 1 tahun 2012, tujuan laporan keuangan adalah sebagai berikut:

1. Tujuan laporan keuangan adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi.

2. Laporan keuangan yang disusun untuk tujuan ini memenuhi kebutuhan bersama sebagian besar pengguna. Namun demikian, laporan keuangan tidak menyediakan semua informasi yang mungkin dibutuhkan pengguna dalam pengambilan keputusan ekonomi karena secara umum menggambarkan pengaruh keuangan dari kejadian di masa lalu, dan tidak diwajibkan untuk menyediakan informasi non keuangan.

manajemen atas sumber daya yang dipercayakan kepadanya. Pengguna laporan keuangan yang ingin menilai apa yang telah dilakukan atau pertanggungjawaban manajemen berbuat demikian agar mereka dapat membuat keputusan ekonomi, keputusan ini mungkin mencakup keputusan untuk menahan atau menjual investasi mereka dalam perusahaan atau keputusan untuk mengangkat kembali atau mengganti manajemen.

Salah satu indikator kualitas laporan keuangan adalah ketepatan waktu.Laporan keuangan yang diserahkan tepat waktu akan memberikan andil bagi kinerja yang efisien terhadap pasar saham untuk fungsi evaluasi dan penetapan harga serta membantu mengurangi tingkat insider trading, kebocoran dan rumor di pasar saham.

2.1.3 Ketepatan Waktu

keputusan tersebut dapat diartikan sebagai tepat waktu (Rachmawati, 2008).

Selanjutnya informasi tepat waktu akan mempengaruhi kemampuan manajemen dalam merespon setiap kejadian atau permasalahan. Apabila informasi itu tidak disampaikan dengan tepat waktu akan menyebabkan informasi tersebut kehilangan nilai di dalam mempengaruhi kualitas keputusan. Informasi tepat waktu juga akan mendukung manajer menghadapi ketidakpastian yang terjadi dalam lingkungan kerja mereka (Mahendra dan Putra, 2014).

berakhir, jika disertai laporan akuntan yang memberikan pendapat tentang kewajaran laporan keuangan. Sedangkan untuk laporan keuangan triwulan selambat-lambatnya 60 hari setelah triwulan tahun buku berakhir.

2.1.4 Profitabilitas

Profitabilitas merupakan salah satu indikator keberhasilan perusahaan untuk menghasilkan laba sehingga semakin tinggi profitabilitas maka akan semakin tinggi kemampuan perusahaan untuk menghasilkan laba perusahaannya (Hilmi dan Ali, 2008). Dalam penelitian ini perusahaan yang memiliki profitabilitas tinggi dapat dikatakan bahwa laporan keuangan perusahaan tersebut mengandung berita baik dan perusahaan yang mengalami berita baik akan cenderung menyerahkan laporan keuangannya tepat waktu.

Sedangkan Laksono dan Mu‟id (2014) menemukan bahwa

perusahaan yang mengalami kerugian meminta auditornya untuk menjadwalkan pengauditannya lebih lambat dari yang seharusnya, akibatnya penyerahan laporan keuangannya menjadi terlambat.

Penelitian Murtini dan Tirtaningrum (2014) menemukan hasil bahwa variabel profitabilitas tidak berpengaruh terhadap ketepatan waktu pelaporan. Penelitian yang dilakukan oleh Putri, Purnamasari dan Utomo (2015) juga menemukan hasil yang sama bahwa profitabilitas tidak berpengaruh secara signifikan terhadap timeliness. Hasil yang sama juga didapatkan oleh Octafiana, Taufik

Berbeda hasilnya dengan penelitian yang dilakukan oleh Laksono dan Mu‟id (2014) profitabilitas berpengaruh positif

terhadap ketepatan waktu publikassi laporan keuangan. Penelitian Mahendra dan Putra (2014) juga menemukan hasil bahwa profitabilitas berpengaruh secara positif terhadap ketepatwaktuan publikasi laporan keuangan tahunan. Serta penelitian yang dilakukan oleh Septriana (2010) bahwa profitabilitas berpengaruh secara signifikan terhadap ketepatan waktu pelaporan keuangan perusahaan BUMN Indonesia.

2.1.5 Ukuran Perusahaan

mengenai ketepatan waktu penyampaian laporan keuangan dibanding perusahaan kecil.

Penelitian yang dilakukan oleh Septriana (2010) menemukan hasil bahwa ukuran perusahaan berpengaruh positif signifikan terhadap ketepatan waktu penyampaian laporan keuangan. Penelitian yang dilakukan oleh Octafiana, Taufik dan Rofika (2014) menemukan hasil yang sama bahwa ukuran perusahaan berpengaruh signifikan terhadap ketepatan waktu corporate Internet Reporting. Berbeda hasil penelitian yang dilakukan oleh Laksono dan Mu‟id (2014) menemukan hasil bahwa ukuran perusahaan tidak berpengaruh positif signifikan terhadap timeliness.

Penelitian selanjutnya dilakukan oleh Mahendra dan Putra (2014) menemukan hasil bahwa ukuran perusahaan tidak berpengaruh terhadap ketepatan waktu publikasi laporan keuangan tahunan. Hasil yang sama dilakukan oleh Putri, Purnamasari dan Utomo (2015) menyatakan bahwa ukuran perusahaan tidak berpengaruh signifikan terhadap ketepatan waktu penyampaian laporan keuangan perusahaan.

2.1.6 Ukuran Kantor Akuntan Publik (KAP)

peraturan perundang-undangan, yang berusaha di bidang pemberian jasa professional dalam praktek akuntansi publik (Rachmawati, 2008). Dalam menyampaikan laporan keuangan yang akurat dan terpercaya, suatu perusahaan membutuhkan jasa Kantor Akuntan Publik (KAP) yang memiliki ukuran besar.

Perusahaan yang memakai jasa KAP besar cenderung tepat waktu dalam menyampaikan laporan keuangannya (Hilmi dan Ali, 2008). Biasanya perusahaan menggunakan jasa KAP yang sudah mempunyai reputasi baik dan ukurannya pun cukup besar serta sudah bergabung dalam KAP the big four. Perusahaan yang menggunakan jasa KAP yang bermitra dengan KAP the big four cenderung lebih dipercaya bila dibandingkan dengan perusahaan yang menggunakan jasa KAP yang tidak bermitra dengan KAP the big four.

Penelitian terdahulu yang dilakukan oleh Hilmi dan Ali (2008) menemukan bahwa perusahaan yang menggunakan jasa KAP big four cenderung untuk tepat waktu dalam penyampian laporan keuangaannya. Penelitian yang dilakukan oleh Laksono dan Mu‟id (2014) menemukan hasil bahwa ukura KAP tidak

Sedangkan Rachmawati (2008) menemukan bahwa adanya perbedaaan yaitu faktor internal yang mempunyai pengaruh terhadap ketepatan waktu penyampaian laporan keuangan adalah ukuran perusahaan, solvabilitas, sedangkan faktor eksternal seperti ukuran kantor akuntan publik, profitabilitas, internal auditor tidak mempunyai pengaruh terhadap ketepatan waktu.

2.1.7 Debt to Equity Ratio (DER)

Rasio debt to equity dikenal juga sebagai rasio financial leverage. Menurut Weston dan Copeland (1995) dalam Hilmi dan

Ali (2008) menyatakan bahwa rasio leverage mengukur tingkat asset perusahaan yang telah dibiayai oleh penggunaan hutang. Perusahaan yang mempunyai leverage yang tinggi berarti sangat tergantung pada pinjaman luar untuk membiayai assetnya. Sedangkan perusahaan yang mempunyai leverage yang rendah lebih banyak membiayai investasinya dengan modal sendiri.

memuat berita buruk. Perusahaan dengan kondisi debt to equity ratio yang tinggi akan terlambat dalam penyampaian laporan

keuangannya, karena waktu yang ada digunakan untuk menekan debt to equity ratio (DER) serendah-rendahnya.

Penelitian yang dilakukan oleh Octafiana, Taufik dan Rofika (2014) menemukan bahwa Debt to Equity Ratio (DER)tidak berpengaruh signifikan terhadap ketepatan waktu

corporate Internet Reporting. Sedangkan penelitian yang dilakukan oleh Astuti (2007) menemukan hasil bahwa debt to equity ratio (DER) tidak berpengaruh terhadap ketepatan waktu pelaporan keuangan.

Dan penelitian yang dilakukan oleh Septriana (2010) menemukan hasil bahwa Debt to Equity Ratio (DER) berpengaruh positif signifikan terhadap ketepatan waktu penyampaian laporan keuangan perusahaan. Berbeda hasilnya dengan penelitian yang dilakukan oleh Saputra (2010) menemukan hasil bahwa Debt to Equity Ratio (DER) berpengaruh negatif terhadap ketepatan waktu

pelaporan keuangan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2010.

2.1.8 Solvabilitas

dan operasional perusahaan (Laksono dan Mu‟id, 2014).

Solvabilitas juga merupakan kemampuan perusahaan untuk memenuhi segala kewajiban finansialnya apabila sekiranya perusahaan tersebut ini dilikuidasikan (Putri, Purnamasari dan Utomo, 2015). Solvabilitas juga mengindikasikan jumlah modal yang dikeluarkan oleh investor dalam rangka menghasilkan laba.

Menurut Carslaw dan Kaplan (1991) dalam Rachmawati (2008) proporsi relatif dari hutang terhadap asset mengindikasikan kondisi keuangan dari perusahaan. Proporsi yang besar dari hutang terhadap total asset yang akan meningkatkan kehati-hatian dari auditor terhadap laporan keuangan yang akan di audit. Tingginya rasio solvabilitas perusahaan merupakan berita buruk bagi para investor, sehingga perusahaan cenderung menunda publikasi laporan keuangannya (Laksono dan Mu‟id, 2014).

2.1.9 Kepemilikan Saham Publik

Struktur perusahaan sangat penting dalam menentukan nilai perusahaan. Salah satu aspek kepemilikan yang perlu diperhatikan adalah kepemilikan pihak luar (Ukago et al., 2005) dalam Srimindarti (2008). Struktur kepemilikan perusahaan yang dimiliki oleh pihak luar biasanya mempunyai presentase kepemilikan lebih dari 50% sehingga pemilik perusahaan dari pihak luar mempunyai kekuatan yang besar dalam mempengaruhi kondisi dan hasil kinerja perusahaan.

Pemilik perusahaan dari pihak luar mempunyai kekuatan yang besar untuk menekan manajemen untuk dapat menyajikan informasi secara tepat waktu, karena ketepatan waktu pelaporan keuangan akan mempengaruhi keputusan ekonomi yang akan diambilnya (Astuti, 2007). Sedangkan pihak manajemen akan lebih mendapat tekanan dari pihak luar atau shareholder untuk lebih tepat waktu, dikarenakan pemilik perusahaan dari pihak luar dianggap berbeda dengan pemilik dari pihak dalam dimana kecil kemungkinan pemilik dari pihak luar untuk terlibat dalam urusan bisnis perusahaan sehari-hari.

Selanjutnya penelitian yang dilakukan oleh Toding dan Wirakusuma (2013) menemukan bahwa kepemilikan manajerial tidak berpengaruh pada penyampaian laporan keuangan.

Sedangkan menurut Murtini dan Tirtaningrum (2014) menemukan hasil bahwa kepemilikan publik berpengaruh negatif terhadap ketepatan waktu pelaporan laporan keuangan perusahaan manufaktur di BEI. Penelitian yang dilakukan oleh Mahendra dan Putra (2014) menemukan hasil bahwa kepemilikan institusional berpengaruh positif terhadap ketepatwaktuan publikasi laporan keuangan tahunan. Hasil penelitian yang sama dilakukan oleh Astuti (2007) menemukan hasil bahwa kepemilikan pihak luar berpengaruh terhadap ketepatan waktu pelaporan keuangan.

2.2Penelitian Terdahulu

Berikut ini adalah beberapa penelitian terdahulu yang terkait mengenai variabel independen profitabilitas, ukuran perusahaan, ukuran KAP, debt to equity ratio (DER), solvabilitas, dan kepemilikan saham publik terhadap ketepatan waktu penyampaian laporan keuangan.

Tabel 2.1

Ringkasan Hasil Dari Penelitian Terdahulu

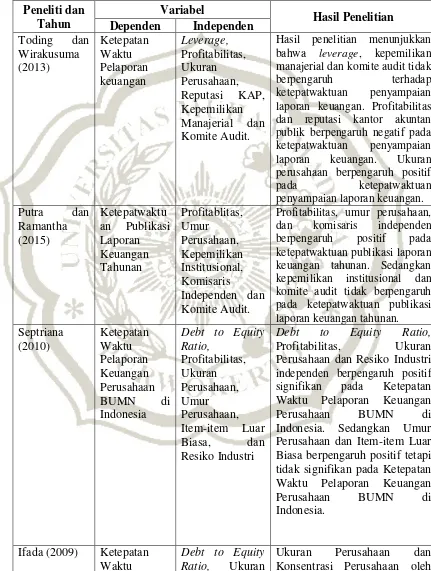

Peneliti dan Tahun

Variabel

Hasil Penelitian Dependen Independen

Toding dan Wirakusuma (2013) Ketepatan Waktu Pelaporan keuangan Leverage, Profitabilitas, Ukuran Perusahaan, Reputasi KAP, Kepemilikan Manajerial dan Komite Audit.

Hasil penelitian menunjukkan bahwa leverage, kepemilikan manajerial dan komite audit tidak berpengaruh terhadap ketepatwaktuan penyampaian laporan keuangan. Profitabilitas dan reputasi kantor akuntan publik berpengaruh negatif pada ketepatwaktuan penyampaian laporan keuangan. Ukuran perusahaan berpengaruh positif pada ketepatwaktuan penyampaian laporan keuangan.

Putra dan Ramantha (2015)

Ketepatwaktu an Publikasi Laporan Keuangan Tahunan Profitablitas, Umur Perusahaan, Kepemilikan Institusional, Komisaris

Independen dan Komite Audit.

Profitabilitas, umur perusahaan, dan komisaris independen berpengaruh positif pada ketepatwaktuan publikasi laporan keuangan tahunan. Sedangkan kepemilikan institusional dan komite audit tidak berpengaruh pada ketepatwaktuan publikasi laporan keuangan tahunan.

Septriana (2010) Ketepatan Waktu Pelaporan Keuangan Perusahaan

BUMN di

Indonesia

Debt to Equity Ratio, Profitabilitas, Ukuran Perusahaan, Umur Perusahaan, Item-item Luar Biasa, dan Resiko Industri

Debt to Equity Ratio, Profitabilitas, Ukuran Perusahaan dan Resiko Industri

independen berpengaruh positif signifikan pada Ketepatan Waktu Pelaporan Keuangan Perusahaan BUMN di Indonesia. Sedangkan Umur Perusahaan dan Item-item Luar Biasa berpengaruh positif tetapi tidak signifikan pada Ketepatan Waktu Pelaporan Keuangan Perusahaan BUMN di Indonesia.

Pelaporan Keuangan

Perusahaan, Profitabilitas, Konsentrasi Perusahaan oleh Pihak Luar, Konsentrasi Perusahaan Oleh Pihak Dalam dan Umur

Perusahaan.

Pihak Dalam Berpengaruh Signifikan terhadap Ketepatan Waktu Pelaporan Keuangan. Debt to Equity Ratio, Profitabilitas, Konsentrasi Perusahaan oleh Pihak Luar, dan Umur Perusahaan Ketepatan Waktu Pelaporan Keuangan.

Rachmawati (2008)

Audit delay dan

Timeliness

Faktor Internal yaitu

Profitabilitas, Solvabilitas, Internal Auditor dan Ukuran Perusahaan. Faktor Eksternal yaitu Ukuran KAP.

Profitabilitas, Internal Auditor dan Ukuran KAP tidah berpengaruh signifikn terhadap Timeliness. Sedangkan Solvabilitas dan Ukuran Perusahaan berpengaruh signifikan terhadap Timeliness. Profitabilitas, Solvabilitas Internal Auditor tidak berpengaruh terhadap Audit Delay. Ukuran Perusahaan dan Ukuran KAP berpengaruh terhadap Audit Delay.

Dewi dan Wirakusuma (2014)

Ketepatwaktu an Informasi Laporan Keuangan

Kinerja Keuangan (Profitabilitas, Leverage dan Likuiditas), Ukuran

Perusahaan dan Komisaris

Independen

Profitabilitas dan Likuiditas

berpengaruh pada

Ketepatwaktuan Pelaporan Keuangan. Sedangkan Leverage, Ukuran Perusahaan, dan Komisaris Independen tidak

berpengaruh pada

Ketepatwaktuan Pelaporan Keuangan . Octafiana, Taufik&Rofik a (2014) Ketepatan WaktuCorpor ate Internet Reporting Ukuran Perusahaan, Umur Perusahaan, Reputasi KAP, Profitabilitas, Likuiditas, Leverage, dan Ukuran Dewan Komisaris

Ukuran Perusahaan, Umur Listing Perusahaan, dan

Reputasi Auditor

berpengaruhsignifikanterhadapk etepatanwaktucorporate

internet reporting.Variabel Profitabilitas, Likuiditas, leveragedan Ukuran Dewan Komisaristidakberpengaruhsign ifikanterhadapketepatanwaktuc orporate internet reporting Putri,

Purnamasari &Utomo

Timeliness Profitabilitas, Solvabilitas, Size Perusahaan,

Solvabilitasberpengaruhsignifik anterhadaptimeliness,

(2015) Internal Auditor, Opini Audit dan Ukuran KAP

Profitabilitas,SizePerusahaan, Internal Auditor, Opini Audit

dan Ukuran KAP

tidakberpengaruhsignifikanterh adaptimeliness.

Murtini&Tirta ningrum (2014)

Ketepatan Waktu Pelaporan.

Profitabilitas, likuiditas, Kepemilikan Saham Publikdan Reputasi KAP

Profitabilitas, Likuiditasdan

Reputasi KAP

tidakberpengaruhterhadapketep atanwaktupelaporanlaporankeua ngan.

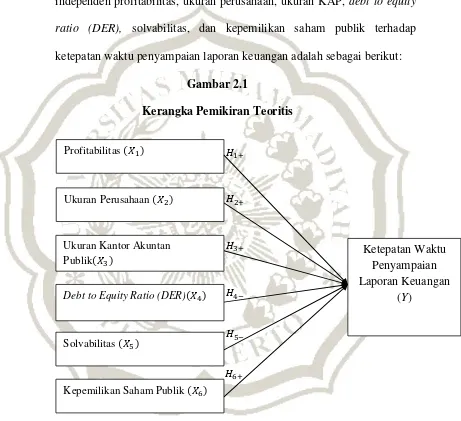

2.3Kerangka Pemikiran

Berdasarkan landasan teori dan penelitian terdahulu, sehingga dapat ditentukan untuk penelitian ini adalah menggunakan variabel independen profitabilitas, ukuran perusahaan, ukuran KAP, debt to equity ratio (DER), solvabilitas, dan kepemilikan saham publik terhadap ketepatan waktu penyampaian laporan keuangan adalah sebagai berikut:

Gambar 2.1

Kerangka Pemikiran Teoritis

2.4Hipotesis Penelitian

Hipotesis adalah penjelasan sementara yang harus diuji kebenarannya mengenai masalah yang sedang dipelajari, dimana suatu

Profitabilitas (𝑋1)

Ukuran Perusahaan (𝑋2)

Ukuran Kantor Akuntan Publik(𝑋3)

Debt to Equity Ratio (DER)(𝑋4)

Solvabilitas (𝑋5)

Kepemilikan Saham Publik (𝑋6)

Ketepatan Waktu Penyampaian Laporan Keuangan

(Y) 𝐻1+

𝐻2+

𝐻3+

𝐻4−

𝐻5−

hipotesis selalu dirumuskan dalam bentuk pernyataan yang menghubungkan dua variabel atau lebih. Perumusan hipotesis dapat dikembangkan berdasarkan hubungan antara faktor-faktor yang berpengaruh terhadap ketepatan watu penyampaian laporan keuangan yaitu profitabilitas, ukuran perusahaan, ukuran kantor akuntan publik (KAP), debt to equity ratio (DER), solvabilitas dan kepemilikan saham publik.

2.4.1 Hubungan profitabilitas terhadap ketepatan waktu penyampaian laporan keuangan

Profitabilitas menunjukkan keberhasilan perusahaan didalam menghasilkan keuntungan. Profitabilitas suatu perusahaan mencerminkan tingkat efektivitas yang dicapai oleh suatu perusahaan. Profitabilitas menunjukkan kemampuan perusahaan dalam menghasilkan keuntungan dari kekayaan yang dimiliki (Srimindarti, 2008). Sehingga dapat dikatakan bahwa laba merupakan berita baik (good news) bagi perusahaan. Perusahaan yang memiliki berita baik tidak akan menunda penyampaian informasi.

Menurut Septriana (2010) menemukan hasil profitabilitas berpengaruh positif signifikan terhadap ketepatan waktu penyampaian laporan keuangan. Penelitian yang dilakukan oleh laksono dan Mu‟id (2014) dan Mahendra dan Putra (2014)

terhadap ketepatwaktuan publikasi laporan keuangan tahunan. Berdasarkan uraian diatas, maka hipotesis yang dapat disusun adalah sebagai berikut :

: Profitabilitas berpengaruh positif terhadap ketepatan waktu penyampaian laporan keuangan.

2.4.2Hubungan ukuran perusahaan terhadap ketepatan waktu penyampaian laporan keuangan

Salah satu faktor yang dapat dihubungkan dengan ketepatan waktu penyampaian laporan keuangan adalah ukuran perusahaan. Ukuran perusahaan dapat dinilai dari beberapa segi. Menurut Mahendra dan Putra (2014) besar kecilnya ukuran perusahaan dapat didasarkan pada total nilai asset, total penjualan, kapitalisasi pasar, jumlah tenaga kerja dan sebagainya. Semakin besar nilai item-item tersebut maka semakin besar pula ukuran perusahaan itu. Menurut Octafiana, Taufik & Rofika (2014) bahwa perusahaan besar memiliki sumber daya yang lebih tinggi dan bagian-bagian pendukung lainnya, perusahaan cenderung lebih tepat waktu dalam menyampaikan laporan keuangannya.

keuangan. Berdasarkan uraian diatas, maka hipotesis yang dapat disusun adalah sebagai berikut :

: Ukuran perusahaan berpengaruh positif terhadap ketepatan waktu penyampaian laporan keuangan.

2.4.3Hubungan Ukuran kantor akuntan publik (KAP) terhadap ketepatan waktu penyampaian laporan keuangan

Kantor akuntan publik (KAP) adalah suatu bentuk organisasi akuntan publik yang memperoleh izin sesuai dengan peraturan perundang-undangan, yang berusaha di bidang pemberian jasa professional dalam praktek akuntan publik. Perusahaan yang menggunakan jasa KAP bermitra dengan KAP big four cenderung lebih dipercaya bila dibandingkan dengan perusahaan yang menggunakan jasa KAP yang tidak bermitra dengan KAP big four (Putri, Purnamasari dan Utomo, 2015).

Penelitian yang dilakukan oleh Hilmi dan Ali (2008) menemukan bahwa perusahaan yang menggunakan jasa KAP the big four cenderung untuk tepat waktu dalam penyampian laporan keuangannya. Berdasarkan uraian diatas, maka hipotesis yang dapat disusun adalah sebagai berikut :

2.4.4Hubungan Debt to equity ratio (DER) terhadap ketepatan waktu penyampaian laporan keuangan

Rasio Debt to equity ratio (DER) lebih sering dikenal dengan ratio financial leverage. Ratio financial leverage digunakan untuk mengukur tingkat aktivitas perusahaan yang telah dibiayai oleh pengguna hutang. Resiko keuangan perusahaan yang tinggi mengindikasikan bahwa perusahaan mengalami kesulitan. Sedangkan kesulitan keuangan dianggap berita buruk yang akan mempengaruhi kondisi perusahaan dimata publik. Sehingga pihak manajemen cenderung akan menunda waktu dalam penyampaian laporan keuangan yang memuat berita buruk. Perusahaan dengan kondisi Debt to equity ratio (DER) yang tinggi akan terlambat dalam penyampaian pelaporan keuangannya, karena waktu yang ada digunakan untuk menekan Debt to equity ratio (DER) serendah-rendahnya.

Penelitian yang dilakukan oleh Saputra (2010) menemukan hasil bahwa Debt to equity ratio (DER) berpengaruh negatife terhadap ketepatan waktu pelaporan keuangan perusahaan manufaktur yang terdaftar di BEI pada tahun 2010. Berdasarkan uraian diatas, maka hipotesis yang dapat disusun adalah sebagai berikut :

2.4.5Hubungan Solvabilitas terhadap ketepatan waktu penyampaian laporan keuangan

Solvabilitas merupakan rasio yang menggambarkan tingkat ketergantungan perusahaan terhadap kewajiban membiayai asset dan operasional perusahaan (Laksono dan Mu‟id, 2014)

Solvabilitas menunjukkan kemampuan sebuah perusahaan untuk melunasi seluruh hutang dengan menggunakan seluruh asset yang dimiliki oleh perusahaan tersebut, baik hutang jangka pendek maupun hutang jangka panjang (Rachmawati, 2008). Solvabilitas mengindikasikan jumlah modal yang dikeluarkan oleh investor dalam rangka menghasilkan laba (Putri, Purnamasari dan Utomo, 2015).

Penelitian yang dilakukan oleh Laksono dan Mu‟id (2014)

menemukan hasil bahwa solvabilitas berpengaruh negatif signifikan terhadap timeliness. Hasil penelitian yang sama dilakukan oleh Putri, Purnamasari dan Utomo (2015) menemukan hasil bahwa solvabilitas berpengaruh negatif terhadap ketepatan waktu menyampaikan laporan keuangan. Berdasarkan uraian diatas, maka hipotesis yang dapat disusun adalah sebagai berikut :

: Solvabilitas berpengaruh negatif terhadap ketepatan waktu penyampaian laporan keuangan.

2.4.6Hubungan Kepemilikan saham publik perusahaan terhadap ketepatan waktu penyampaian laporan keuangan

Menurut penelitian yang dilakukan Mahendra dan Putra (2014) menemukan hasil bahwa kepemilikan institusional berpengaruh positif terhadap ketepatwaktuan publikasi laporan keuangan tahunan. Hasil penelitian yang sama dilakukan oleh Astuti (2007) menemukan hasil bahwa kepemilikan pihak luar berpengaruh positif terhadap ketepatan waktu pelaporan keuangan. Berdasarkan uraian diatas, maka hipotesis yang dapat disusun adalah sebagai berikut :