Chapter Ten

Chapter Ten

Ri k M

t

Learning Objectives

1.

Apply the risk-management process to address

i k t

t

d i

risks to property and income.

2.

Explain the basic aspects of insurance and the

relationship between risk and insurance

relationship between risk and insurance.

3.

Describe the types of insurance program,

automobile insurance and life insurance

automobile insurance, and life insurance.

The Risk-Management Process

g

Step 1: Gather Information to Identify Risk

p

y

Exposures

Step 2: Estimate Risk and Potential Losses

Step 2: Estimate Risk and Potential Losses

Step 3: Choose Among the Mechanisms for

Handling Risk

Step 4: Administer the Risk-Management

Step 4: Administer the Risk Management

Program

Step 5: Evaluate and Adjust the Program

Step 5: Evaluate and Adjust the Program

Step 1: Gather Information to Identify

Risk Exposures

Risk Exposures

•

Peril – kejadian yang mungkin terjadi atau tidak

terjadi. Contoh :

– Alam, misalnya : petir, gempa bumi, angin topan

– Manusia, mis. : kelalaian, kejahatan (pencurian, perampokan, dll)j (p p p )

– Peralatan/harta benda, misalnya : kecelakaan mobil, korsleting listrik, kompor meledak, dll

– Hazard, yaitu suatu keadaan/sifat, baik yang berwujud fisik (physical hazard) maupun tingkah laku karakter moral manusia (moral

hazard) maupun tingkah laku, karakter, moral manusia (moral hazard) yang mempengaruhi terjadinya bahaya

• Contoh Physical Hazard : (1) asuransi kebakaran : penyimpanan bahan yang mudah terbakar, pemasangan instalasi yang tidak

b ik (2) i k d b t k d t l l li t

baik; (2) asuransi kendaraan bermotor : kepadatan lalu lintas

yang tinggi, pengunaan kendaraan untuk taxi; (3) asuransi kargo: barang yang tidak terkemas baik

• Contoh Moral Hazard : (1) sifat pemarah, pemabuk, dsb; (2) ( ) p p ( ) majikan yang kurang memperhatikan kondisi tempat kerja

Kategori Risiko

g

• Risiko Murni

Bentuk risiko yang kalau terjadi akan menimbulkan kerugian (loss) atau Bentuk risiko yang kalau terjadi akan menimbulkan kerugian (loss) atau tidak menimbulkan kerugian (no loss/breakeven). Contoh : risiko

kebakaran, risiko kecelakaan

• Risiko Spekulatif

Bentuk risiko yang kalau terjadi akan menimbulkan kerugian (loss) atau tidak menimbulkan kerugian (no loss/breakeven), atau mendatangkan keuntungan (gain). Contoh : risiko produksi, risiko moneter (valas)

• Risiko FundamentalRisiko Fundamental

Bentuk risiko yang jika terjadi, dampak kerugiannya bisa sangat luas atau katastropis. Penyebabnya biasanya tidak menyangkut pribadi. Contoh : perang, gempa bumi, polusi udara

Ri ik P tik l

• Risiko Partikular

Bentuk risiko yang berasal dari kejadian tertentu dan dampaknya

dirasakan secara lokal. Contoh : risiko kebakaran, risiko pencurian, risiko huru hara, dll,

Step 2: Estimate Risk and Potential

Losses

Losses

•

Frequency – tingkat keseringan

Frequency

tingkat keseringan

kejadian

•

Severity – dampak kerugian

•

Severity – dampak kerugian

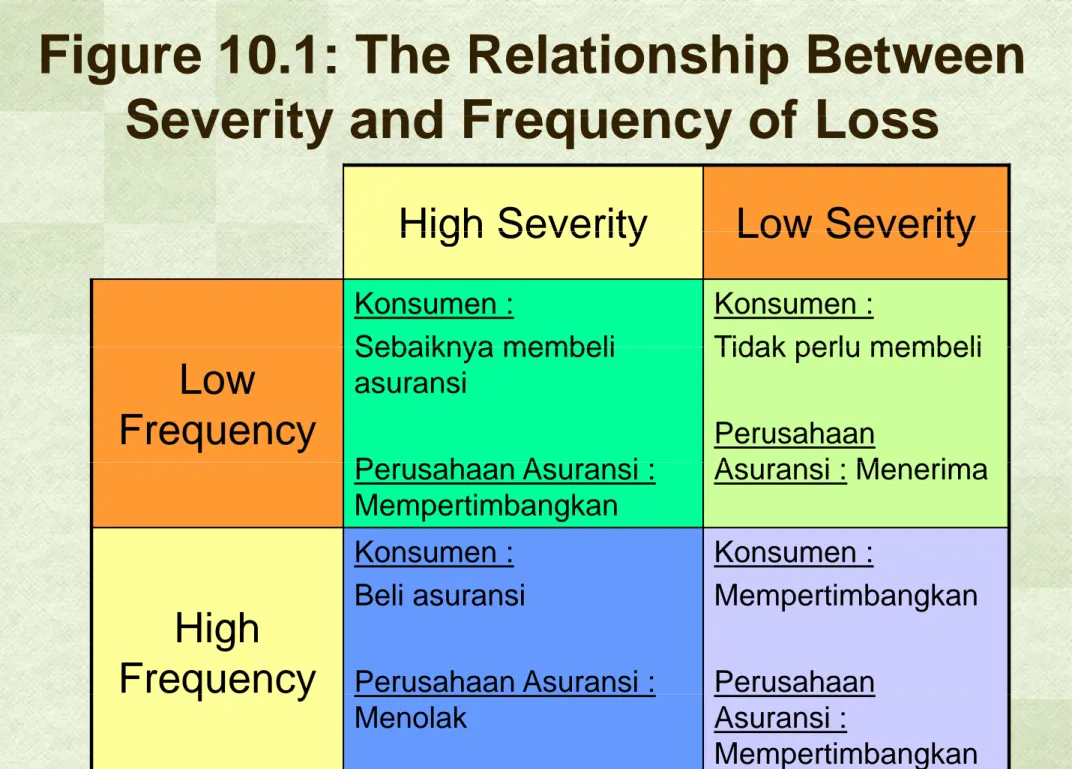

Figure 10.1: The Relationship Between

Severity and Frequency of Loss

High Severity

Low Severity

Severity and Frequency of Loss

High Severity

Low Severity

Konsumen :

Sebaiknya membeli

Konsumen :

Tidak perlu membeli

Low

Frequency

Sebaiknya membeli asuransi

P h A i

Tidak perlu membeli Perusahaan A i M i Perusahaan Asuransi : Mempertimbangkan Asuransi : Menerima Konsumen : Konsumen :

High

Frequency

Beli asuransi Perusahaan Asuransi : Mempertimbangkan Perusahaanq

y

Menolak Asuransi :Step 3: Choose Among the

Mechanisms for Handling Risk

Mechanisms for Handling Risk

•

Risk Avoidance –Menghindari Risiko

g

•

Risk Retention – Menghadapi / Menerima risiko

•

Loss Control –Mengurangi frekuensi / dampak

Loss Control Mengurangi frekuensi / dampak

kerugian/risiko

•

Risk Transfer – Menyerahkan sebagian/seluruh

y

g

kerugian pada pihak lain

Contoh kasus 1: Anda diharuskan oleh orang tua Anda untuk membawa sebuah paket dengan memakai kendaraan, dari kota membawa sebuah paket dengan memakai kendaraan, dari kota

A ke kota B. Namun demikian, keadaan jalanan yang ramai membuat Anda terancam mengalami risiko kecelakaan. Karena itu, ada

sejumlah pilihan bagi Anda untuk mengantisipasi risiko tersebut: j p g g p

• Menghindari Risiko. Anda bisa menghindar dari risiko kecelakaan

tersebut. Caranya, jangan menyetir. Tetapi konsekuensinya, paket Anda tidak akan terkirim

Anda tidak akan terkirim.

• Menghadapi Risiko. Anda bisa menyetir dan membawa paket

tersebut seperti biasa tanpa perlu berhati-hati, dan Anda menerima konsekuensinya apabila risiko kecelakaan tersebut benar terjadi.

• Mengurangi Risiko. Anda menyetir dan membawa paket tersebut,

tetapi berhati-hati dalam menyetir. Dengan demikian, risiko kecelakaan dapat dikurangi.

• Membagi Risiko. Paket yang harus Anda bawa dibagi dua dengan e bag s o a et ya g a us da ba a d bag dua de ga teman Anda. Dia membawa sebagian paket tersebut dalam

kendaraan yang berbeda, begitu juga Anda.

• Transfer Risiko. Anda minta kepada teman Anda yang

membawakan seluruh paket tersebut membawakan seluruh paket tersebut.

Contoh kasus 2 : Anda ingin membeli rumah, tapi seperti rumah

yang lain pada umumnya, rumah yang akan Anda beli memiliki risiko kebakaran. Untuk mengantisipasinya, maka pilihan-pilihan yang

di b i A d d l h

tersedia bagi Anda adalah:

1. Mengontrak rumah saja, tidak usah membeli (menghindari risiko).

2 Membeli rumah dan menghadapi saja risiko tersebut di mana

2. Membeli rumah, dan menghadapi saja risiko tersebut, di mana Anda berharap agar risiko kebakaran tersebut tidak usah terjadi (menghadapi risiko).

3. Menyediakan tabung pemadam kebakaran di rumah Anda

( i i ik )

(mengurangi risiko).

4. Menyerahkan sebagian kerugian pada pihak lain apabila rumah Anda mengalami kebakaran (bagi risiko).

5 Menyerahkan seluruh kerugian pada pihak lain apabila rumah

5. Menyerahkan seluruh kerugian pada pihak lain apabila rumah Anda mengalami kebakaran (transfer risiko).

6. Pilihan keempat dan kelima diatas itulah yang kita kenal dengan asuransi.

Step 4: Administer the

Risk-Management Program

Management Program

•

Necessary Insurance – asuransi merupakan sebuah

k h

jik

t

i i ik

diti b lk

d

t

keharusan jika potensi risiko yang ditimbulkan dapat

menyebabkan kebangkrutan, menghancurkan harta

benda yang telah dikumpulkan, atau kemampuan

h

ilk

d

t

menghasilkan pendapatan

•

Important Insurance – asuransi merupakan hal

yang penting jika kerugian potensial yang ditimbulkan

y

g p

g j

g

p

y

g

menyebabkan seseorang harus meminjam atau

mengajukan kredit untuk menutup kerugian tersebut

•

Optional Insurance – asuransi dapat bersifat

Optional Insurance

asuransi dapat bersifat

optional jika kerugian yang ditimbulkan masih dapat

ditutup oleh pendapatan kita atau tabungan yang

disiapkan untuk keadaan darurat

Step 5: Evaluate and Adjust the

Program

Program

•

Risiko yang dihadapi oleh seseorang dalam

y

g

p

g

hidupnya berubah-ubah

•

Tidak ada perencanaan manajemen risiko

Tidak ada perencanaan manajemen risiko

yang hanya disimpan pada suatu tempat

saja dan kemudian terlupakan untuk

j

p

periode yang lama

•

Penyesuaian-penyesuaian yang diperlukan

•

Penyesuaian-penyesuaian yang diperlukan

harus diterapkan dengan segera sebagai

cerminan perubahan daur hidup

p

p

MANAJEMEN RISIKO &

Risiko & Asuransi

Karakteristik Penjelasan

Kerugian harus terjadi Tidak disengaja dilakukan oleh orang yang diasuransikan

KARAKTERISTIK risiko YANG DAPAT DIASURANSIKAN (INSURABLE RISK)

Kerugian harus terjadi secara kebetulan

Tidak disengaja dilakukan oleh orang yang diasuransikan

Contoh: kita tidak tahu kapan akan sakit / celaka.

Kerugian harus nyata (dapat dipastikan)

Waktu kejadian dan jumlah kerugian dapat ditentukan / dihitung

oleh perusahaan asuransi.

Contohnya: standar hidup bisa dihitung dengan penghasilan kepala keluarga. Diberikan Uang pertanggungan yang sesuai.

Kerugian harus signifikan Kerugian akan mengakibatkan kesulitan finansial kepada tertanggung atau orang yang ditinggalkan

Contohnya: kehilangan pendapatan setelah cacat. Sebaliknya kehilangan KTP tidak signifikan dari sisi kerugian ekonomi

Tingkat kerugian dapat diprediksi

Perusahaan asuransi harus bisa memperkirakan kemungkinan tingkat kerugian (loss rate).

Contohnya: semakin tua seseorang semakin berisiko dan semakin tinggi tingkat kemungkinan klaimnya.

(Mortality and Morbidity rates)

Kerugian tidak boleh g Kerugian jangan menyebabkan kesulitan financial yang signifikan

bersifat katastropis ke

g j g y y g g

•

Property Insurance – memberi perlindungan

p

y

p

g

dari kerugian finansial atas

kerusakan/kehilangan suatu harta

/

benda/kepemilikan

•

Liability Insurance – memberi perlindungan

dari kerugian finansial berkenaan dengan

tanggung jawab terhadap orang lain,

i

l

diti b lk

bil kit

misalnya yang ditimbulkan apabila kita

menabrak orang lain pada suatu peristiwa

kecelakaan

Understanding How Insurance Works

g

•

Premi

•

Polis

Polis

Harga Pertanggungan

g

gg

g

•

Harga Pertanggungan (HP) atau Total

g

gg

g

(

)

Sum Insured (TSI) adalah jumlah uang

pertanggungan yang digunakan sebagai

dasar untuk menentukan :

–

Batas maksimal tanggung jawab pihak

penanggung terhadap kerugian finansial

penanggung terhadap kerugian finansial

yang tertanggung alami sebagai akibat dari

terjadinya musibah atas kepentingan yang

j

y

p

g

y

g

diasuransikan

–

Besar premi asuransi yang akan

dib

k

l h t t

Harga Pertanggungan (Lanj.)

g

gg

g

(

j )

Bagaimana penentuan besarnya HP?

•

Ditentukan oleh tertanggung sendiri,

mengingat tertanggung lebih mengetahui nilai

sebenarnya dari harta benda atau

sebenarnya dari harta benda atau

kepentingan yang akan diasuransikan

•

Penanggung (pihak asuransi) tidak berhak

menentukan besarnya jumlah pertanggungan

menentukan besarnya jumlah pertanggungan

karena penanggung (pihak asuransi)

bukanlah badan penilai (appraiser).

Penanggung dapat memberikan rekomendasi

Penanggung dapat memberikan rekomendasi

mengenai nilai harta benda tersebut sesuai

dengan apa yang diketahui

Harga Pertanggungan (Lanj.)

g

gg

g

(

j )

I.

Pertanggungan di bawah harga (under insurance)

•

Terjadi bila jumlah uang pertanggungan lebih kecil

daripada nilai harta benda yang sebenarnya.

daripada nilai harta benda yang sebenarnya.

•

Merugikan tertanggung sendiri, terutama saat terjadi klaim

•

Untuk mengantisipasi inflasi, pihak asuransi biasanya

k

TSI

l di

ikk

b

2

menyarankan agar TSI yang normal dinaikkan sebesar

2-5%

Contoh 1:

a. Kendaraan senilai Rp.100.000.000,00 diasuransikan dengan jumlah uang pertanggungan Rp.60.000.000,00.

Apa artinya? Apa artinya? Jawab :

• Pihak asuransi akan menanggung risiko hingga Rp 60 000 000 00Pihak asuransi akan menanggung risiko hingga Rp. 60.000.000,00, dan

• Tertanggung menanggung risiko hingga Rp. 40.000.000,00 b. Jika kendaraan tersebut mengalami kecelakaan dan

biaya perbaikan kendaraan mencapai Rp. 30.000.000,00, maka bagaimana pertanggungan biaya perbaikan tersebut?

Jawab :

• Pihak asuransi : (60.000.000/100.000.000) x 30.000.000 = Rp 18 000 000 00

II.

Pertanggungan di atas harga (over insurance)

II.

Pertanggungan di atas harga (over insurance)

•

Terjadi bila jumlah uang pertanggungan lebih besar

d i

d

il i h t b

d

b

daripada nilai harta benda yang sebenarnya.

•

Bila terjadi kecelakaan sehingga mengalami kerugian

total (total loss), maksimum penggantian yang

tertanggung terima dari pihak asuransi adalah sesuai

dengan harga pasar yang sebenarnya

Æ sesuai dengan prinsip indemnitas, yaitu pemberitaan

Æ sesuai dengan prinsip indemnitas, yaitu pemberitaan

ganti rugi sesuai dengan kerugian yang benar-benar

Harga Pertanggungan (Lanj.)

g

gg

g

(

j )

Contoh 2 :Harga pasar kendaraan sebesar Rp. 100.000.000,00 diasuransikan sebesar Rp. 125.000.000,00. Bila terjadi musibah sehingga kendaraan tersebut hilang, maka :

• Bila harga pasaran saat klaim adalah Rp. 125.000.000,00, maka

h k ti b R 125 000 000 00

perusahaan akan mengganti sebesar Rp. 125.000.000,00

• Bila harga pasaran saat klaim adalah Rp. 75.000.000,00, maka perusahaan akan mengganti sebesar Rp.75.000.000,00

Premi Asuransi

Yaitu Sejumlah uang yang harus dibayarkan oleh tertanggung guna mendapatkan perlindungan atas objek yang dipertanggungkan.

Besarnya suku premi biasanya ditetapkan dengan memperhatikan Besarnya suku premi biasanya ditetapkan dengan memperhatikan komponen di bawah ini :

• Jenis asuransi, misalnya fungsi/okupasi serta peluang terjadinya risiko

• Risiko yang dijamin, misalnya risiko standar atau risiko perluasan

• Biaya administrasi yang harus dikeluarkan

• Keuntungan yang diharapkan

Besarnya premi biasanya dihitung dengan mengalikan suku premi (biasanya dalam bentuk persentase) dengan harga pertanggungan. Perhitungannya adalah :

Contoh 3.

Mobil Timor dengan harga pertanggungan

senilai Rp.70.000.000,00 akan

diasuransikan TLO (rate 1 %).

Berapakah premi yang harus dibayar?

Jawab :

Premi yang harus dibayar adalah :

R

70 000 000 00

1 %

R

700 000 00

Polis

•

Merupakan dokumen yang berisi kesepakatan antara

pihak tertanggung dan penanggung (pihak asuransi)

pihak tertanggung dan penanggung (pihak asuransi)

berkenaan dengan risiko yang hendak

dipertanggungkan.

•

Bukti perjanjian penutupan asuransi tersebut

•

Bukti perjanjian penutupan asuransi tersebut

•

Standar polis biasanya terdiri dari :

– Ikhtisar pertanggungan (schedule)

berisi hal hal pokok yang perlu diketahui oleh tertanggung berisi hal-hal pokok yang perlu diketahui oleh tertanggung

– Judul polis

– Pembukaan

– Penjaminan (operative clause)Penjaminan (operative clause)

– Pengecualian

– Tanda tangan pihak penanggung

Perubahan Polis

• Perubahan risiko

Fungsi/okupasi obyek pertanggungan berubah misalnya dari rumah Fungsi/okupasi obyek pertanggungan berubah, misalnya dari rumah tinggal menjadi gudang, atau dari mobil pribadi menjadi mobil sewaan

• Perubahan nilai

Nilai objek pertanggungan telah berubah dan tertanggung ingin Nilai objek pertanggungan telah berubah dan tertanggung ingin mendapatkan penggantian yang sesuai jika terjadi klaim

• Pindah tempat dan pindah tangan

– Pindah tempat : jika objek pertanggungan mengalami perpindahanPindah tempat : jika objek pertanggungan mengalami perpindahan lokasi

– Pindah tangan

pertanggungan akan batal jika barang yang diasuransikan pindah

p gg g j g y g p

tangan, baik berdasarkan suatu persetujuan atau karena

tertanggung meningal dunia. Kecuali jika penanggung setuju akan perubahan tersebut.

S b h t b t k di t t d l b k t

Perpanjangan Polis

p

j

g

•

Pihak asuransi akan mencetak semua

Pihak asuransi akan mencetak semua

polis yang akan jatuh tempo minimal

dua bulan di muka.

dua bulan di muka.

•

Jika ternyata ada rekomendasi untuk

diperpanjang maka pihak asuransi

diperpanjang, maka pihak asuransi

akan mengirim surat pemberitahuan

perpanjangan (renewal notice)

Pembatalan Polis

•

Setiap pembatalan polis harus langsung

p p

p

g

g

diinformasikan ke bagian underwriting. Polis

yang dibatalkan beserta surat permohonan

pembatalan harus diserahkan ke bagian

underwriting

Bil t t

b t lk

li

•

Bila tertanggung membatalkan polis yang

sedang berjalan, maka pengembalian premi

dihitung secara periode jangka pendek

dihitung secara periode jangka pendek

sesuai dengan kebijakan yang telah

Contoh 4.

Pak Amir membatalkan polis mobilnya yang sudah berjalan 5 bulan. Premi yang dibayar untuk polis tersebut adalah Rp. 500.000,00.

Adapun Perhitungan pengembalian premi ke Bapak A adalah sbb: Adapun Perhitungan pengembalian premi ke Bapak A adalah sbb:

• Berjalan 5 bulan, pengembalian premi 40% (persentase ini ditentukan oleh pihak asuransi)

• Diskon sesuai perjanjian pertama Rp 60.000,00p j j p p ,

• Biaya endorsemen yang ditentukan pihak asuransi adalah senilai Rp 12.000,00

B il i t t l b li dit i P k A i ?

Berapa nilai total pengembalian yang diterima Pak Amir? Jawab :

Penghitungan pengembalian : Penghitungan pengembalian :

Rp. 500.000,00 x 40% = Rp. 200.000,00 Dipotong diskon Rp.60.000,00 x 40% = Rp. 24.000,00 Dipotong biaya endorsemen = Rp 12 000 00 Dipotong biaya endorsemen Rp. 12.000,00

Survei Risiko

Tujuan :

j

•

untuk mengumpulkan informasi yang

akurat mengenai musibah yang

g

y

g

menimpa objek tersebut

•

Untuk melihat denganlebih jelas kondisi

g

j

fisik dan tingkat risiko dari objek

pertanggungan yang akan

di

ik

diasuransikan

•

Untuk menyimpulkan data-data yang

k

di

k

di

Survei Risiko (Lanj.)

(

j )

•

Risiko bersifat homogen atau ada dalam

jumlah yang cukup banyak

•

Bentuk risiko harus murni dan khusus. Shg,

usaha mencari keuntungan drai asuransi

usaha mencari keuntungan drai asuransi

dapat dicegah

•

Risiko yang tidak terduga / tiba-tiba

Risiko yang tidak terduga / tiba tiba

•

Risiko yang tidak bertentangan dengan

hukum risiko

•

Objek risiko harus bisa dinilai dengan uang

•

Risiko yang ditransfer harus disertai dengan

Risiko Sendiri

• Sejumlah nilai tertentu yang harus tertanggung pikul untuk setiap risiko atau kejadian klaim.

• Dikenal dengan istilah own retention atau own risk atau deductibleDikenal dengan istilah own retention atau own risk, atau deductible

• Ditetapkan pada beberapa jenis asuransi, antara lain asuransi kebakaran, asuransi kendaraan bermotor, pengangkutan,

contractor all risk.

J i i bi tid k dik k i ik di i di

• Jenis asuransi yang biasanya tidak dikenakan risiko sendiri di antaranya adalah asuransi tanggung jawab hukum (third party

liability atau TPL)

• Nilai risiko sendiri tercantum pada ikhtisar polis dan umumnya p p y dinyatakan dalam :

– Nilai yang telah ditentukan, misalnya Rp.100.000,00

– Persentase tertentu, misalnya 10% dari jumlah uang pertanggungan atau 25% dari nilai klaim yang diajukan; atau

atau 25% dari nilai klaim yang diajukan; atau

– Kombinasi,misalnya :

• 10% dari TSI atau minimal Rp 100.000,00 mana saja yang lebih besar

• 10% dari TSI atau 25% dari nilai klaim mana saja yang lebih

Contoh 5.

Asuransi kendaraan yang bernilai s/d Rp.100.000.000,00 dan

usianya belum melebihi 3 tahun, terkena risiko sendiri Rp 150.000,00. Bagaimana perhitungan pertanggungan apabila :g p g p gg g p

a. Terjadi musibah sehingga kendaraan tertanggung perlu diperbaiki dengan biaya perbaikan Rp 1000.000,00

b. Terjadi musibah sehingga kendaraan tertanggung perlu diperbaiki dengan biaya perbaikan kendaraan adalah Rp 75 000 00

dengan biaya perbaikan kendaraan adalah Rp.75.000,00 Jawab :

a. Apabila terjadi musibah sehingga kendaraan tertanggung perlu diperbaiki dengan biaya perbaikan Rp 1000.000,00, maka

tertanggung akan menanggung sendiri biaya sebesar Rp

150 000 00 pertama dan sisanya sebesar Rp 850 000 00 akan 150.000,00 pertama dan sisanya sebesar Rp 850.000,00 akan ditanggung oleh perusahaan asuransi.

b. Sedangkan bila biaya perbaikan kendaraan adalah Rp.75.000,00

k k l h bi b i

Ganti Rugi (Indemnity)

g (

y)

Metode pembayaran ganti rugi :

p

y

g

g

•

Tunai (cash), misalnya dalam asuransi

kecelakaan diri, atau biaya perbaikan

kendaraan yang rusak akibat kecelakaan

•

Perbaikan (repair), misalnya bengkel mobil

rekanan asuransi

•

Reinstate, misalnya membangun kembali

bangunan yang rusak akibat kerugian

•

Mengganti (replace), misalnya untuk

mesin-i

t

b l k j

d

i

bil

Perwalian (Subrogation)

(

g

)

•

Berkaitan dengan suatu keadaan dimana kerugian

di l

i t t

k

kib t d i

yang dialami tertanggung merupakan akibat dari

kesalahan pihak ketiga (orang lain)

•

Prinsip ini memberikan hak perwalian kepada

p

p

p

penanggung oleh tertanggung jika melibatkan pihak

ketiga

•

Contoh :

Contoh :

Kendaraan Pak Amir ditabrak oleh kendaraan Pak

Budi. Kendaraan Pak Amir diasuransikan ke PT ABC.

Setelah PT ABC membayar klaim ke Pak Amir maka

Setelah PT ABC membayar klaim ke Pak Amir, maka

PT ABC bertindak atas pihak Pak Amir dapat

Kontribusi (Contribution)

(

)

•

Walaupun sudah ditegaskan tidak diperbolehkan,

namun mungkin saja seseorang mengasuransikan

namun mungkin saja seseorang mengasuransikan

harta benda yang sama pada beberapa perusahaan

asuransi

•

Bila terjadi kerugian atas objek yang diasuransikan

•

Bila terjadi kerugian atas objek yang diasuransikan,

maka secara otomatis berlaku prinsip kontribusi

Æ Tertanggung tidak mungkin mendapatkan

penggantian kerugian dari masing-masing

penggantian kerugian dari masing-masing

perusahaan asuransi secara penuh.

•

Prinsip kontribusi berarti apabila perusahaan

asuransi telah membayar ganti rugi yang menjadi hak

asuransi telah membayar ganti rugi yang menjadi hak

tertanggung, maka perusahaan berhak menuntut

perusahaan asuransi lain yang terlibat dalam objek

tersebut untuk membayar bagian kerugian sesuai

y

g

g

prinsip kontribusi

Contoh 6.

Pak Amir mengasuransikan satu unit rumah tinggal seharga Rp.100.000.000,00

k d ti h i

kepada tiga perusahaan asuransi :

• Asuransi A = Rp. 100.000.000,00

• Asuransi B = Rp. 50.000.000,00

• Asuransi C = Rp. 50.000.000,00p , Total = Rp. 200.000.000,00

Bila bangunan tersebut mengalami kerugian total, misalnya habis terbakar, berapakah maksimum ganti rugi yang diperoleh Pak Amir ?

Jawab :

Ganti rugi yang diperoleh :

• Asuransi A = Rp.100.000.000/200.000.000 x 100.000.000 = Rp. 50.000.000,00 • Asuransi B = Rp. 50.000.000/200.000.000 x 100.000.000 = Rp. 25.000.000,00 • Asuransi c = Rp 50 000 000/200 000 000 x 100 000 000 • Asuransi c = Rp. 50.000.000/200.000.000 x 100.000.000 = Rp. 25.000.000,00

Total ganti rugi = Rp. 100.000.000,00

(dengan demikian, jumlah ganti rugi yang diterima Pak AMir dari ketiga

Catatan :

Prinsip kontribusi ini tidak berlaku bagi asuransi jiwa

dan asuransi kecelakaan diri yang berkaitan dengan

meninggal dunia atau cacat tetap

meninggal dunia atau cacat tetap.

Contoh :

Bapak A mempunyai polis asuransi jiwa A sebesar

Rp. 100.000.000,00, asuransi jiwa B sebesar

Rp. 50.000.000,00 dan asuransi jiwa C sebesar

Rp 100 000 00 00 Apabila Bapak A meningal akibat

Rp 100.000.00,00. Apabila Bapak A meningal akibat

kecelakaan yang dijamin oleh ketiga polis tersebut,

maka ahli warisnya akan menerima santunan uang

tunai (bukan ganti rugi) sebesar Rp 250 000 000 00

tunai (bukan ganti rugi) sebesar Rp. 250.000.000,00

MANAGEMENT RISIKO &

ASURANSI JIWA

Apakah Asuransi Jiwa ?

adalah pengalihan nilai ekonomi seseorang

p

g

g

kepada perusahaan asuransi sebagai

penanggung dengan pemberian premi dari

tertanggung yang telah mengalihkan

nilai ekonominya

Mengapa Asuransi Jiwa ?

•

Setiap orang memiliki nilai ekonomi

g p

Setiap orang memiliki nilai ekonomi.

– Nilai ekonomi seseorang merupakan aset pribadi yang dapat mendatangkan penghasilan bermanfaat bagi dapat mendatangkan penghasilan, bermanfaat bagi dirinya sendiri dan orang yang bergantung kepadanya (keluarga).

– Aset tersebut dapat hancur atau tidak bisa digunakanAset tersebut dapat hancur atau tidak bisa digunakan lagi karena kecelakaan atau kejadian yang tidak

disengaja, yang disebut musibah.

– Kerusakan atau kehancuran yang mungkin disebabkan oleh musibah tersebut merupakan risiko.

Setiap orang menghadapi risiko yang berpotensi

menghilangkan / mengurangi nilai ekonomi tersebut

menghilangkan / mengurangi nilai ekonomi tersebut

Risiko & Asuransi

RISIKO DALAM

KEHIDUPAN

Meninggal Dini

Hidup Terlalu Lama

Hidup Terlalu Lama

K

h t

B

k

Kesehatan Buruk

Prinsip prinsip

Prinsip-prinsip

Asuransi Jiwa

•

Suatu kontrak asuransi jiwa dimungkinkan

terjadi karena dilandasi empat Prinsip

terjadi karena dilandasi empat Prinsip

Dasar, yaitu:

–

Prinsip Ekonomi

–

Prinsip Hukum

–

Prinsip Aktuaria

Prinsip Ekonomi

Prinsip Ekonomi

•

Setiap kontrak asuransi jiwa dilakukan untuk tujuan

penggantian nilai ekonomi seseorang yang hilang atau

berkurang akibat risiko

•

Penggantian nilai ekonomi dilakukan pada tingkat

yang wajar dan tidak berlebihan (over insured)

yang wajar dan tidak berlebihan (over insured)

•

Oleh karena itu di dalam proses penanggungan,

perusahaan asuransi (penanggung) terlebih dulu akan

perusahaan asuransi (penanggung) terlebih dulu akan

melakukan penilaian atas tingkat risiko dan nilai

pertanggungan yang diberikan, Proses ini dinamakan

Underwriting

g

Prinsip Hukum

Prinsip Hukum

Prinsip hukum yang mendasari asuransi jiwa:

•

Utmost Good Faith

•

Utmost Good Faith

Tertanggung beritikad baik menyampaikan semua data

sesuai keadaan sebenarnya, di sisi lain penanggung

beritikad baik pula mempercayai data yang diberikan

beritikad baik pula mempercayai data yang diberikan

sebagai dasar pertanggungan

•

Insurable Interest

Dalam kontrak asuransi jiwa, harus terdapat

hubungan-kepentingan yang layak diasuransikan

Insurable Interest

Kakek Nenek

A h Ib P

Bibi

P Bibi Ayah Ibu Paman

Paman

Sepupu

TERTANG

Kakak Suami/Istri Adik

Anak Anak Menantu

Kakak ipar

Keponakan Keponakan

TERTANG GUNG

Anak Anak Menantu

Cucu

Keponakan Keponakan

Prinsip Aktuaria

Prinsip Aktuaria

•

Aktuari menghitung besar suatu premi dihitung

g

g

p

g

berdasarkan beberapa faktor:

Faktor Pengaruh ke Premi

Tingkat Mortalitas Semakin tinggi tingkat mortalitas Æ semakin tinggi premi

Tingkat Mortalitas Semakin tinggi tingkat mortalitas Æ semakin tinggi premi

Hasil Investasi Semakin tinggi potensi hasil investasi Æ semakin rendah premi

Prinsip Bilangan Besar

p

g

• Pertanggungan dalam asuransi jiwa

dimungkinkan terjadi karena adanya mekanisme Hukum Bilangan Besar (Law of Large Number) Hukum Bilangan Besar (Law of Large Number)

• Semakin banyak jumlah pemegang polis, semakin mendekati besaran statistik yang diasumsikan.

mendekati besaran statistik yang diasumsikan.

• Law of Large Numbers menyatakan bahwa,

biasanya, semakin sering kita mengobservasi

suatu peristiwa tertentu maka semakin besar pula suatu peristiwa tertentu, maka semakin besar pula kemungkinan bahwa hasil observasi kita akan

Kebutuhan Asuransi Jiwa

KEBUTUHAN PRIBADI

• Biaya terakhir dan Perencanaan Warisan

– Pembayaran utang / pajak setelah tertanggung meninggal

P b i i / t ih d

– Pembagian warisan / asset yang masih ada

• Bantuan untuk Dependent (tanggungan)

– Pembiayaan kebutuhan sehari-hari bagi tanggungan

• Biaya Pendidikan

– Membantu memastikan dana pendidikan dapat tersedia pada saat dibutuhkan

Kebutuhan Asuransi Jiwa

KEBUTUHAN BISNIS

• Kelangsungan usaha

Bisnis dapat terus berlangsung bila pemilik atau key person

KEBUTUHAN BISNIS

– Bisnis dapat terus berlangsung bila pemilik atau key person meninggal dunia

E l B fit

• Employee Benefits

Pemetaan Produk Asuransi Jiwa

(Berdasarkan Produk dan Benefit)

T

(Berdasarkan Produk dan Benefit)

Traditional Term Whole Life Endowment Produk Dasar (Plan) Produk Dasar (Plan) Single Unit Linked ( ) ( ) Single Reguler Life Insurance Hospital Insurance Benefit Benefit Benefit Benefit

Produk Asuransi Tradisional

TERM

•

Term life membayarkan manfaat meninggal hanya bila :

Tertangg ng meninggal selama

akt tertent

–

Tertanggung meninggal selama waktu tertentu

–

Polis masih berstatus in force pada saat kejadian

•

Jangka waktu term insurance

–

Pendek (penerbangan pesawat)

(p

g

p

)

–

Jumlah tahun (1, 5, 10, 20 tahun)

Produk Asuransi Tradisional

Level Term

Produk Asuransi Tradisional

TERM

Decreasing Term

• Level Term Life Insurance

– Jumlah UP dan premi sama

selama masa asuransi Pr

emium

selama masa asuransi

• Decreasing Term Life Insurance

– UP berkurang dengan jumlah T f

DB & Premium

UP berkurang dengan jumlah premi yang sama

• Increasing Term Life Insurance

Term of coverage

g

– UP bertambah sejumlah % tertentu

– Premi juga bertambah seiring & Pr

emium

Premium Increasing Term

dengan UP DB &

Produk Asuransi Tradisional

WHOLE LIFE

– Memberikan perlindungan seumur hidup, selama polis masih inforce.

WHOLE LIFE

– Memberikan sejumlah pertumbuhan modal investasi.

– Memberikan manfaat :

• Uang pertanggungan saat tertanggung meninggal dunia dalam

ENDOWMENT

• Uang pertanggungan saat tertanggung meninggal dunia dalam periode tertentu

• Nilai tunai yang dapat berfungsi sebagai tabungan. Seluruh nilai tunai biasanya sebesar uang pertanggungan bila

Produk Unit-Linked

•

Produk asuransi yang menggabungkan

y

g

gg

g

proteksi dan investasi

PROTEKSI

UNIT-INVESTASI

LINKED LINKED

Unit Link (2)

( )

•

Nasabah diminta untuk memilih kemana dana yang

disetorkan akan diinvestasikan.

•

Pilihan yang disediakan adalah ekuitas, fixed income,

pasar uang atau kombinasi di antaranya

pasar uang atau kombinasi di antaranya.

•

Besar Biaya Akuisisi

asuransi unit link dipasarkan secara sangat agresif,

tidak jarang menggunakan sistem pemasaran

tidak jarang menggunakan sistem pemasaran

langsung.

•

Transparansi

R k

d

bi

j

h l bih t

d i

d

Reksadana biasanya jauh lebih transparan daripada

produk investasi yang ada dalam unit link.

Unit Link (3)

( )

•

Kelebihan unit link antara lain adalah

Kelebihan unit link antara lain adalah

kepraktisan bagi yang tidak ingin

berhubungan dengan pihak yang

berhubungan dengan pihak yang

berbeda untuk mengurusi investasi dan

asuransi.

Manfaat Asuransi Jiwa

•

Mengurangi sebagian kerugian finansial yang terjadi

g

g

g

g

y

g

j

akibat dari risiko kehidupan

•

Proteksi terhadap penghasilan (income) yang hilang

p p

g

(

) y

g

g

•

Sebagai sarana untuk melaksanakan “Perencanaan

Keuangan”

•

Sebagai tabungan jangka panjang

TAHUKAN ANDA BAHWA PEMEGANG POLIS

INDIVIDU YANG ADA DI INDONESIA HANYA

BERJUMLAH 6 6 JUTA JIWA ?

Ketentuan Umum Asuransi Jiwa

•

Polis Asuransi = Kontrak

–

Persetujuan antara 2 pihak yang mencantumkan hak

dan kewajiban masing-masing

•

Ketentuan umum standar dalam sebuah Polis

Free look

–

Free-look

–

Entire contract

–

Incontestability

Incontestability

–

Grace period

–

Policy Loans and Withdrawals

y

Ketentuan Umum Asuransi Jiwa

• Free-look provision

M b ik PP kt t t t (10 15 h i) t l h li

– Memberikan PP waktu tertentu (10-15 hari) setelah polis diterbitkan untuk mengevaluasi polis

– Selama masa tersebut, PP berhak untuk membatalkan

polis dan mendapatkan uang kembali penuh dari premi polis dan mendapatkan uang kembali penuh dari premi

yang telah dibayar

• Entire contract provision (Ketum)Entire contract provision (Ketum)

– Menjelaskan dokumen yang mengatur kontrak antara kedua pihak

– Menghindari pengaruh dari pernyataan oral yang dapat e g da pe ga u da pe yataa o a ya g dapat mempengaruhi isi kontrak

Ketentuan Umum Asuransi Jiwa

• Incontestability Period

– Memberikan batas waktu dimana perusahaan asuransi dapat menghindari kewajiban di kontrak berdasarkan atas dapat menghindari kewajiban di kontrak berdasarkan atas adanya misrepresentation di aplikasi asuransi

– Material misrepresentation

• Misrepresentation (pernyataan yang salah / keliru)

• Misrepresentation (pernyataan yang salah / keliru) yang dapat mempengaruhi evaluasi insurer terhadap calon tertanggung

Ketentuan Umum Asuransi Jiwa

• Grace Period

– Suatu waktu tertentu (30 – 45 hari) setelah tanggal ulang tahun

polis dimana renewal premium yang terhutang harus dibayarkan tanpa penalti

• Polis lapse:

– apabila renewal premium tidak dibayarkan di akhir masa grace period

period

Policy Anniversary Date

Grace Period (30 days) Lapse

Ketentuan Umum Asuransi Jiwa

• Policy loans provision– PP memiliki hak untuk meminjam sejumlah uang yang tidak melebihiPP memiliki hak untuk meminjam sejumlah uang yang tidak melebihi Nilai Tunai dikurangi dengan suku bunga pinjaman

• Policy withdrawal provision / partial withdrawal

M b l hk PP t k i j l h Nil i T i d

– Membolehkan PP untuk mengurangi jumlah Nilai Tunai dengan

mencairkan dengan jumlah maksimum sejumlah Nilai Tunai

• Reinstatement

– Proses dimana perusahaan asuransi men-inforce-kan kembali sebuah polis yang telah lapse

– Syarat

• Aplikasi Reinstatement

• Bukti kuat mengenai insurability tertanggung

• Sejumlah biaya