SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Guna Memperoleh Gelar Sarjana Hukum Ekonomi Syariah (SH) Pada Program Studi Hukum

Ekonomi Syariah Fakultas Agama Islam Universitas Muhammadiyah Makassar

Oleh KARMILA 10525022515

PROGRAM STUDI HUKUM EKONOMI SYARIAH FAKULTAS AGAMA ISLAM

UNIVERSITAS MUHAMMADIYAH MAKASSAR 1441 H/2020 M

vii ABSTRAK

KARMILA. 105 250 225 15. Analisis Efektifitas Pengelolaan Dana Zakat

pada BAZNAS Kabupaten Bantaeng (Studi kasus BAZNAS Kabupaten Bantaeng). Skripsi Jurusan Hukum Ekonomi Syariah Fakultas Agama Islam Universitas Muhammadiyah Makassar. Pembimbing 1 Saidin Mansyur, S.S.,M.Hum dan pembimbing II Fakhruddin Mansyur, S.E.I.,M.E.I.

Tujuan dari penelitian ini adalah untuk mengetahui bagaimana pengelolaan dana zakat pada BAZNAS Kabupaten Bantaeng serta untuk mengetahui bagaimana efektifitas pengelolaan dana zakat pada BAZNAS Kabupaten Bantaeng. Untuk mencapai tujuan tersebut, maka peneliti menggunakan pendekatan kualitatif dengan dasar penelitian yaitu studi kasus dan sumber data primer yaitu wawancara dan dokumentasi.

Metode penelitian yang saya gunakan adalah metode kualitatif. Adapun lokasi penelitian ini dilaksanakan di Badan Amil Zakat Nasional (BAZNAS) Kabupaten Bantaeng. Dalam Penelitian Ini, tipe penelitian yang digunakan yaitu secara deskriptif.

Berdasarkan hasil penelitian diatas maka dapat disimpulkan bahwa pengelolaan dana zakat pada BAZNAS sudah terbilang efektif, terkait dengan pengumpulan, pengelolaan dan pendistribusian dananya dengan melihat besarnya dana zakat dan pendayagunaannya meliputi beberapa aspek kesehatan dan pendidikan serta modal usaha yang dapat membantu dalam mendanai kehidupan sehari-hari. Pengelolaan dana zakat di BAZNAS Kabupaten Bantaeng dilakukan dengan cara mengelola zakat secara baik dan sesuai peraturan yang ada dalam Undang-Undang Pengelolaan Zakat, hal tersebut dapat dibuktikan dengan laporan keuangan. Penyaluran dana zakat setiap tahunnya pun selalu bertambah .

viii

KATA PENGANTAR

Alhamdulillahi rabbil’ alamin penulis panjatkan kehadirat Allah SWT. Rab yang Maha pengasih tak pilih kasih, Maha penyayang yang tidak pilih sayang, atas segala limpahan rahmat dan petunjuk-Nya sehingga penulis dapat menyelesaikan skripsi ini. Shalawat dan salam senantiasa tercurah kepada Rasulullah Muhammad SAW, yang telah membawa perubahan kepada manusia yang ada di muka bumi ini.

Tiada jalan tanpa rintangan, tiada puncak tanpa tanjakan, tiada kesuksesan tanpa perjuangan. Dengan kesungguhan dan keyakinan untuk terus melangkah, akhirnya sampai dititik akhir penyelesaian skripsi nantinya.

Segala usaha dan upaya telah dilakukan oleh penulis dalam rangka menyelesaikan skripsi ini tidak luput dari berbagai kekurangan. Akan tetapi, penulis tidak pernah menyerah karena penulis yakin bahwa Allah SWT akan senantiasa mengirimkan bantuan-Nya dan dukungan dari segala pihak. Oleh karena itu, penulis menghaturkan terima kasih yang sebesar-besarnya kepada pak Saidin Mansyur, S.S.,M.Hum dan pak Fakhruddin Mansyur, S.E.I.,M.E.I selaku pembimbing dalam menyelesaikan proposal ini. Bapak Dr. H. Abdul Rahman Rahim SE.,MM selaku Rektor Universitas Muhammadiyah Makassar. Bapak Drs. H. Mawardi Pewangi, M.Pd.I selaku dekan Fakultas Agama Islam.

Bapak Dr. Ir. H. Muchlis Mappangaja, MP. Selaku ketua prodi Hukum Ekonomi Syariah. Bapak Hasanuddin SE. Sy., ME. Selaku sekretaris prodi Hukum Ekonomi Syariah yang senantiasa memberikan arahan-arahan, serta kepada seluruh Bapak/Ibu tata usaha dan para dosen Fakultas Agama Islam Universitas Muhammadiyah Makassar yang senantiasa membimbing penulis selama menempuh pendidikan pada prodi Hukum Ekonomi Syariah.

Secara khusus penulis menyampaikan rasa terimakasih sebesar-besarnya kepada kedua orang tua tercinta, bapakku sahir dan ibuku tercinta rahobia, serta kepada suami dan seluruh keluarga yang telah memberikan dukungan, motivasi dan do’a yang tiada henti kalian haturkan kepada Allah SWT. Tak lupa penulis berterima kasih kepada teman-teman yang turut memberikan bantuan dan motivasi kepada penulis sehingga penulis dapat menyelesaikan skripsi ini.

Penulis menyadari bahwa dalam skripsi ini masih terdapat kekurangan dari kesempurnaan. Oleh karena itu, penulis mengharapkan saran dan kritik yang membangun demi kesempurnaan karya tulis ini. Semoga karya tulis ini dapat bermanfaat bagi bangsa dan agama. Aamiin.

Makassar 7 Februari 2020 Penulis,

ix DAFTAR ISI

HALAMAN SAMPUL ... i

HALAMAN JUDUL ... ii

PENGESAHAN SKRIPSI ... iii

BERITA ACARA MUNAQASYAH ... iv

PERSETUJUAN PEMBIMING ... v

SURAT PERNYATAAN KEASLIAN SKRIPSI ... vi

ABSTRAK ... vii

KATA PENGANTAR ... viii

DAFTAR ISI ... ix DAFTAR TABEL ... x BAB I PENDAHULUAN A. Latar belakang ... 1 B. Rumusan masalah ... 7 C. Tujuan penelitian ... 8 D. Manfaat penelitian ... 8

BAB II TINJAUAN PUSTAKA A. Penelitian terdahulu ... 9

B. Kajian teori ... 11

1. Pengertian efektifitas ... 11

2. Tinjauan umum zakat ... 13

BAB III METODOLOGI PENELITIAN

A. Desain penelitian... 35

B. Lokasi dan objek penelitian ... 35

C. Sumber data ... 35

D. Instrumen penelitian ... 36

E. Tehnik pengumpulan data ... 36

F. Tehnik analisis data ... 37

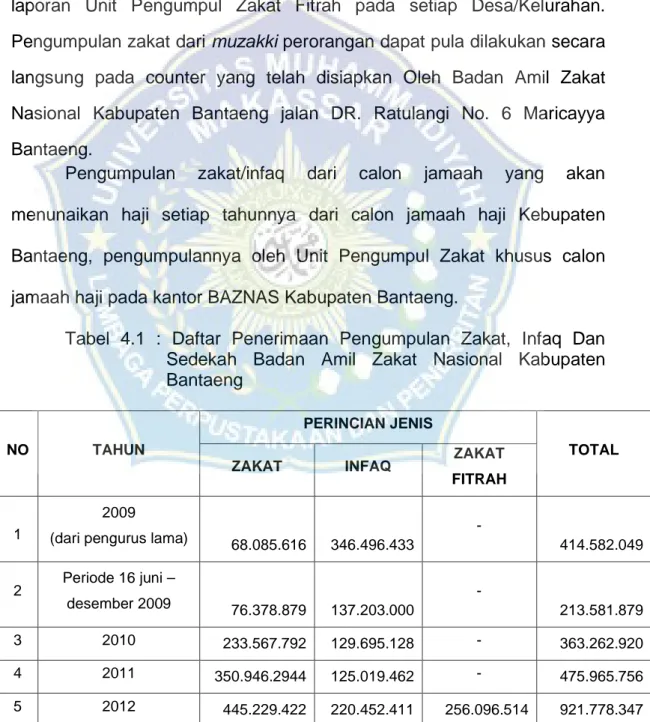

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Gambaran umum BAZNAS kabupaten bantaeng ... 38

B. Pengelolaan dana zakat pada BAZNAS kabupaten bantaeng ... 51

C. Efektifitas pengelolaan dana zakat pada BAZNAS kabupaten bantaeng ... 58

BAB IV PENUTUP A. Kesimpulan ... 61

B. Saran ... 62

DAFTAR PUSTAKA ... 64

1 BAB 1 PENDAHULUAN A. Latar Belakang

Zakat sebagai rukun Islam merupakan kewajiban setiap muslim yang mampu untuk membayarnya dan diperuntukkan bagi mereka yang berhak menerimanya. Dengan pengelolaan yang baik, zakat merupakan sumber dana potensial yang dimanfaatkan untuk memajukan kesejahteraan umum bagi seluruh masyarakat.

Zakat sangat erat kaitannya dengan masalah bidang moral, sosial dan ekonomi. Dalam bidang moral, zakat mengikis sifat ketamakan dan keserakahan orang kaya. Dalam bidang sosial, zakat bertindak sebagai alat khas yang diberikan Islam untuk menghapus kemiskinan dari masyarakat dengan menyadarkan orang kaya akan tanggung jawab sosial yang mereka miliki. Sedangkan di bidang ekonomi, zakat mencegah penumpukan kekayaan yang berlebihan oleh tangan segelintir orang.1

Penyaluran zakat berguna sebagai pemberdayaan ekonomi umat. Lebih lanjut, potensi zakat cukup besar untuk pemberdayaan ekonomi umat, memberantas kemiskinan, membuka lapangan kerja, meningkatkan kesehatan umat, meningkatkan kualitas pendidikan umat, dan sebagainya. Hal ini juga termaktub dalam Undang-Undang RI Nomor 23 Tahun 2011 tentang Pengelolaan Zakat bahwa yang dimaksud dengan zakat adalah harta yang wajib dikeluarkan oleh seorang muslim atau badan usaha untuk diberikan kepada yang berhak menerimanya sesuai dengan syari’at Islam. Oleh karena itu, zakat dapat berfungsi sebagai

1 Muhammad Abdul Mannan, Teori dan Praktik Ekonomi Islam (Yogyakarta: Dana

salah satu sumber dana sosial-ekonomi bagi umat Islam. Selain itu, tujuan zakat tidak hanya sekedar menyantumi orang miskin secara konsumtif, akan tetapi mempunyai tujuan yang lebih permanen yaitu mengentaskan kemiskinan.

Di dalam pasal 3 Undang-Undang Nomor 23 Tahun 2011 tentang pengelolaan zakat menyatakan bahwa pengelolaan dana zakat memiliki beberapa tujuan. Pertama, meningkatkan efektivitas dan efisiensi pelayanan dalam pengelolaan zakat. Kedua, meningkatkan manfaat zakat untuk mewujudkan kesejahteraan masyarakat dan penanggulangan kemiskinan.

Permasalahan kemiskinan merupakan ancaman bagi masa depan Negara jika tidak ditangani secara serius oleh pemerintah dan semua elemen masyarakat. Kemiskinan merupakan bahaya besar bagi umat manusia dan tidak sedikit umat yang jatuh peradabannya hanya karena kefakiran. Sebagaimana sabda Nabi Muhammad SAW yang menyatakan bahwa kefakiran itu mendekati pada kekufuran.2 Kemiskinan yang terjadi

akan menambah jurang pemisah antara kaum miskin dan kaum kaya. Di Indonesia, salah satu usaha pemerintah dalam mengatasi kemiskinan adalah melalui pemberian Bantuan Langsung Tunai (BLT). Namun demikian, kebijakan ini sering kali tidak efektif karena koordinasi dan manajemen yang kurang baik.

Islam sebagai sebuah ajaran telah menawarkan beberapa doktrin bagi manusia yang berlaku secara universal dengan dua ciri dimensi, yaitu kebahagiaan dan kesejahteraan hidup di dunia, serta kebahagiaan dan kesejahteraan hidup di akhirat. Namun pada kenyataannya, tidak semua

2 Abdurrahman Qadir, Zakat Dalam Dimensi Mahdah dan Sosial (Jakarta: Raja Grafindo

3

warga Negara dapat dengan mudah mendapatkan kesejahteraan. Berbicara tentang masalah kesejahteraan dalam Islam, tentunya hal tersebut tidak dapat dilepaskan dengan pembahasan mengenai zakat.

Apabila zakat di kelola dengan baik, maka zakat dapat menjadi salah satu faktor pendorong bagi perbaikan kondisi ekonomi masyarakat, karena dengan adanya distribusi zakat akan terjadi pertumbuhan kesejahteraan pada golongan penerima zakat (mustahik).3 Sebagaimana

yang dikemukakan oleh Yusuf al-Qardhawi bahwa secara umum target utama dari aplikasi zakat adalah mengentaskan kemiskinan secara keseluruhan.4 Oleh karena itu, zakat sangat berperan penting dalam

peningkatan kesejahteraan masyarakat.

Zakat yang terkumpul dari dana masyarakat muslim melalui lembaga pengelola zakat dapat menjadikan zakat menjadi salah satu instrumen yang secara khusus dapat mengatasi masalah kemiskinan dan dapat mensejahterakan masyarakat ekonomi lemah. Namun demikian, dalam rangka penyaluran dana zakat sebagai kekuatan ekonomi masyarakat, maka keberadaan institusi zakat sebagai lembaga publik yang ada di masyarakat menjadi amat sangat penting.5

Apabila ditinjau dari pola distribusi zakat tersebut, maka menggambarkan adanya keseimbangan untuk tujuan jangka pendek dan jangka panjang. Dalam hal ini, tujuan jangka pendeknya adalah distribusi

3 Umrotul Khasanah, Manajemen Zakat Modern Instrumen Pemberdayaan Ekonomi

Umat (Malang: UIN Maliki Press, 2010), h. 9

4 Yusuf al-Qardhawi, Spektrum Zakat dalam Membangun Ekonomi Kerakyatan (Jakarta:

Zikrul Hakim, 2005), h. 30

5 Djamal Doa, Pengelolaan Zakat oleh Negara untuk Memerangi Kemiskinan (Jakarta:

zakat dapat disalurkan untuk kebutuhan yang bersifat konsumtif, yaitu untuk tujuan memenuhi kebutuhan dasar ekonomi para mustahik berupa pemberian bahan makanan dan bersifat pemberian untuk di konsumsi secara langsung. Sedangkan untuk tujuan jangka panjang, penyaluran zakat dilakukan dalam bentuk pemberian modal usaha produktif, sehingga hasilnya dapat diterima secara terus-menerus dan dapat meningkatkan pendapatan mustahik.6

Di Indonesia terdapat organisasi atau lembaga pengelola zakat, di mana keberadaan organisasi tersebut diatur dalam Undang-Undang Nomor 23 Tahun 2011 tentang pengelolaan zakat sebagai pengganti Undang-Undang Nomor 38 Tahun 1999 tentang pengelolaan zakat. Pengelolaan zakat dilakukan oleh badan yang dibentuk pemerintah atau lembaga yang di dirikan oleh masyarakat. Lembaga tersebut meliputi Badan Amil Zakat (BAZ), Lembaga Amil Zakat (LAZ), dan Unit Pengumpul Zakat (UPZ). Dengan dikeluarkannya undang-undang nomor 23 tahun 2011, telah mendorong upaya pembentukan lembaga pengelola zakat yang kuat dan dipercaya masyarakat. Tentu saja hal ini dapat meningkatkan pengelolaan zakat sehingga peran zakat menjadi lebih optimal.

Mengingat banyaknya hal dimasyarakat yang belum sesuai dengan teladan Rasulullah dalam pelaksanaan dan pembayaran zakat, maka ketika program sosialisasi diluncurkan dan dijalankan secara insentif, telah timbul anggapan di kalangan tertentu bahwa Badan Amil Zakat (BAZ) sok tau, paling tau dan lain sebagainya. Untuk melaksanakan amanah-amanah yang sangat berat tersebut maka badan pengurus zakat Badan

6 Andri Soemitra, Bank dan Keuangan Lembaga Syariah (Jakarta: Kencana, 2009), h.

5

Amil Zakat (BAZ) hanya menerima secarik kertas, tanpa diberi dana operasional. Seiring berjalannya waktu, ternyata sulit memperoleh pendanaan guna membiayai operasional Badan Amil Zakat (BAZ). Dalam menghitung zakat berlaku asas menghitung zakat sendiri untuk itu diperlukan kejujuran dan ketulusan dalam mencatat semua penghasilan, harta kekayaan dan pengeluarannya serta wajib zakat, infak dan sedekah.

Manusia memang diperintahkan oleh Allah untuk menuliskan yang berkaitan dengan bermuamalah (hutang piutang) dan harus mencatatnya dengan dalil dan benar sebagaimana dinyatakan dalam surah al-Baqarah ayat 282:

ٰي

اَذِإ اْﻮُـﻨَﻣٰا َﻦْﻳِﺬﱠﻟا ﺎَﻬﱡـﻳَأ

ُﻩْﻮُـﺒُـﺘْﻛﺎَﻓ ﻰًّﻤَﺴﱡﻣ ٍﻞَﺟَأ ٰﱃِإ ٍﻦْﻳَﺪِﺑ ْﻢُﺘْـﻨَـﻳاَﺪَﺗ

ۗ◌

ْﻢُﻜَﻨْـﻴﱠـﺑ ْﺐُﺘْﻜَﻴْﻟَو

ِلْﺪَﻌْﻟِﺑﺎ ٌﺐِﺗﺎَﻛ

ۖ◌

ْﺐُﺘْﻜَﻴْﻠَـﻓ ُّٰﻟﻠﻪا ُﻪَﻤﱠﻠَﻋ ﺎَﻤَﻛ َﺐُﺘْﻜﱠﻳ ْنَأ ٌﺐِﺗﺎَﻛ َبَْ� َﻻَو

ۚ◌

ِﻞِﻠْﻤُﻴْﻟَو

َّٰﻟﻠﻪا ِﻖﱠﺘَـﻴْﻟَو ﱡﻖَْﳊا ِﻪْﻴَﻠَﻋ ْيِﺬﱠﻟا

ﻪﱠﺑَر

Terjemahannya:Dan janganlah seseorang enggan menuliskannya sebagaimana Allah telah mengajarkannya, maka hendaklah dia menulis atau mencatat dan hendaklah orang yang berhutang itu mencatatkan hutangnya dan hendaklah dia bertakwa kepada Allah, Tuhannya dan janganlah dia mengurangi sedikitpun daripada hutangnya.7

Ayat di atas menjelaskan bahwa orang-orang Islam yang sudah wajib berzakat pada umumnya orang kaya, untuk kemudian disalurkan kepada fakir miskin, dan pihak-pihak lain yang berhak, dalam penyaluran tersebut lembaga amil zakat sudah seharusnya berprinsip untuk mengusahakan agar zakat yang disalurkan tersebut mencapai sasarannya, yaitu untuk meningkatkan kesejahteraan umat.

7 Kementerian Agama RI, Al-Qur’an dan Terjemahnya (Banjarsari: Penerbit Abyan,

Banyak masyarakat yang menginginkan hidup sejahtera, namun dalam realita kehidupan justru kemiskinan semakin merajalela. Al-Qur’an telah memberikan panduan dan perintah agar umat Islam menjauhi kemiskinan. Maka dari itu, Islam tidak akan bersikap dingin dan membiarkan nasib fakir miskin makin terlantar.8 Kendati demikian,

keadaan sosial Islam tidak mengharuskan agar setiap orang mempunyai tingkat kemampuan ekonomi yang sama dan terhapusnya kemiskinan dalam masyarakat. Terciptanya kondisi masyarakat yang harmonis dan hilangnya faktor penyebab rendahnya produktivitas, pertumbuhan dan pengembangan potensi sumber daya masyarakat adalah cita-cita umat Islam yang mesti diperjuangkan, karena masalah kemiskinan merupakan tanggung jawab bersama.9

Zakat adalah ibadah Maaliyah Ijtima’iyyah yang memiliki posisi sangat penting, strategis dan menentukan, baik dilihat dari sisi ajaran Islam maupun pembangunan kesejahteraan umat.10 Sebagai suatu ibadah

pokok, zakat termasuk salah satu rukun (rukun keempat) dari rukun Islam yang lima, sehingga keberadaannya dianggap sebagai Ma’lumminad-diin Bidh-dharurah atau diketahui secara otomatis adanya dan merupakan bagian mutlak dari keislaman seseorang.11

Berbicara masalah zakat, yang terpenting dan tidak boleh dilupakan adalah peran amil zakat selaku pengembang amanah pengelolaan dana itu. Jika amil zakat dapat berperan dengan baik, maka

8 Yusuf al-Qardawi, Konsepsi Islam dalam Mengentas Kemiskinan, alih bahasa Umar

Finany (Cet. III; Surabaya: Bina Ilmu, 1996), h. 99-100

9 Abdurrahman Qadir, Op. Cit., h. 152

10 Yusuf al-Qardawi, Al-Ibadah fil Islam (Beirut: Muassasah Risalah, 1993), h. 235 11 Ali Yafie, Menggagas Fiqh Sosial (Bandung, 1994), h. 231

7

tujuh Asnaf lainnya akan meningkat kesejahteraannya. Tetapi jika amil zakat tidak menjalankan perannya dengan baik dalam mengelola dana zakat, maka harapan terhadap tujuh Asnaf yang lain akan menjadi impian belaka. Dengan kata lain, hal terpenting dari zakat adalah bagaimana pengelolaan dan penyalurannya kepada masyarakat yang berhak menerimanya.

Tercapainya sebuah tujuan merupakan suatu tolak ukur sebuah efektivitas organisasi. Efektivitas merupakan kemampuan untuk mencapai tujuan tertentu dengan cara atau peralatan yang tepat. Efektivitas juga dapat diartikan suatu besaran atau angka untuk menunjukkan seberapa jauh sasaran (target) tercapai.12 Oleh karena itu penulis tertarik untuk

meneliti lebih jauh mengenai pencapaian tujuan dari pengelolaan dana zakat yang dijalankan oleh BAZNAS diukur dari segi keefektivitasannya. Maka penulis mengangkat judul : “Analisis Efektifitas Pengelolaan Dana

Zakat pada BAZNAS Kabupaten Bantaeng (Studi Kasus BAZNAS Kabupaten Bantaeng)”.

B. Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan sebelumnya, maka yang menjadi masalah pokok dalam penelitian ini, yaitu:

1. Bagaimana pengelolaan dana zakat pada BAZNAS Kabupaten Bantaeng?

2. Bagaimana efektifitas pengelolaan dana zakat pada BAZNAS Kabupaten Bantaeng?

12 Eti Rochaety dan Ratih Tresnati, Kamus Istilah Ekonomi (Jakarta: Bumi Aksara, 2005),

C. Tujuan Penelitian

Berdasarkan rumusan masalah diatas, maka tujuan dari penelitian ini, yaitu:

1. Untuk mengetahui bagaimana pengelolaan dana zakat pada BAZNAS Kabupaten Bantaeng.

2. Untuk mengetahui bagaimana efektifitas pengelolaan dana zakat pada BAZNAS Kabupaten Bantaeng.

D. Manfaat Penelitian

Adapun hasil dari penelitian ini secara umum diharapkan dapat berguna sebagai berikut:

1. Manfaat Teoritis

Penelitian ini diharapkan dapat menambah khazanah keilmuan hukum Islam dalam memberikan pemahaman terhadap pengelolaan dana zakat. Selain itu, dapat dijadikan sebagai acuan referensi yang mendukung bagi peneliti maupun pihak lain yang tertarik dalam bidang penelitian yang sama terutama tentang pengeloaan dana zakat.

2. Manfaat Praktis

Penelitian ini diharapkan dapat menjadi pedoman bagi organisasi atau lembaga pengelola zakat. Khususnya Badan Amil Zakat Nasional (BAZNAS) Kabupaten Bantaeng dalam mengelola sistem zakat agar penerimaan zakat bisa maksimal, sehingga penyaluran dana zakat juga akan lebih optimal.

9 BAB II KAJIAN TEORITIS A. Penelitian Terdahulu

Pembahasan mengenai zakat secara umum dalam literatur wacana keislaman memang sudah cukup banyak, namun pembahasan khusus mengenai konsep penyaluran zakat secara operasional diharapkan dapat mendukung tercapainya potensi zakat secara optimal dalam pemberdayaan ekonomi umat yang masih jauh dari harapan, kalaupun ada hanya sebatas pembahasan secara teoritis dan general.

Sejauh ini penulisan tentang zakat dalam bentuk skripsi yang ditemukan peneliti antara lain: “Kajian Pengelolaan dan Penyaluran Dana di BAZNAS Provinsi Sulawesi Selatan”, dari hasil penelitian ini

memberikan penjelasan tentang pengelolaan, penyaluran dan

pendayagunaan zakat secara efektif dan sesuai dengan ketentuan yang berlaku di bidang amil zakat. Tahapan pengelolaan zakat di BAZNAS Provinsi Sulsel dilakukan sesuai anggaran yang masuk yang diberikan oleh para muzakki dan dipercayakan kepada BAZNAS untuk mengelola dan mendistribusikan zakat tersebut. Kepercayaan para muzakki terhadap BAZNAS sangat tinggi dan cara pendayagunaan zakat dilakukan secara konsepsional agar dapat bermanfaat dalam pemberdayaan kelompok asnaf atau penerima zakat.

Kemudian “Strategi Penyaluran Dana Zakat BAZNAS Melalui Program Pemberdayaan Ekonomi”. Hasil penelitian ini menunjukkan bahwa mekanisme yang digunakan oleh BAZNAS dalam menyalurkan dana zakat menggunakan dua strategi. Pertama, penyaluran dana zakat yang dilakukan secara langsung yang bersifat konsumtif. Dana zakat ini

disalurkan langsung kepada mustahik dengan cara membuka layanan konter mustahik, layanan kesehatan cuma-cuma bagi mustahik, layanan beasiswa bagi mustahik, pemberian modal untuk usaha bagi mustahik. Kedua, penyaluran dana zakat yang dilakukan secara tidak langsung yang bersifat produktif. Dana zakat ini tidak disalurkan secara langsung kepada mustahik, melainkan BAZNAS melakukan pemberdayaan kepada mustahik berupa pelatihan kewirausahaan untuk mustahik, pemberdayaan nelayan bagi mustahik, pemberdayaan perempuan dan pemberdayaan bagi petani.

Didin Hafidhuddin dalam bukunya yang berjudul “Zakat dalam Perekonomian Modern” mengemukakan bahwa zakat yang dikumpulkan oleh lembaga pengelola zakat harus segera disalurkan kepada para mustahik sesuai dengan skala prioritas yang telah disusun dalam program kerja.13

Eri Sadewo dalam bukunya yang berjudul “Manajemen Zakat Tinggalkan 15 Tradisi Terapkan 4 Prinsip Dasar” menjelaskan bahwa dalam melakukan pengembangan ekonomi, ada beberapa kegiatan yang dapat dijalankan oleh lembaga pengelola zakat antara lain penyaluran modal, pembentukan lembaga keuangan, pembangunan industri, penciptaan lapangan kerja, peningkatan usaha dan pelatihan. Oleh karena itu jika pendistribusian dana disalurkan untuk kegiatan pengembangan ekonomi, maka usaha merubah mustahik menjadi muzakki memiliki peluang yang lebih besar.14

13 Didin Hafidhuddin, Zakat dalam Perekonomian Modern (Jakarta:Gema Insani, 2002),

h. 132

14 Eri Sadewo, Manajemen Zakat Tinggalkan 15 Tradisi Terapkan 4 Prinsip Dasar

11

B. Kajian Teori

1. Pengertian efektivitas

Menurut Kamus Besar Bahasa Indonesia, efektivitas berasal dari kata efektif yang mempunyai beberapa arti antara lain, ada efeknya, manjur atau mujarab, dapat membawa hasil, dan berhasil guna. Dari kata itu muncul kata keefektifan yang berarti keadaan, berpengaruh, hal berkesan, kemanjuran, kemujaraban dan keberhasilan.15

Adapun pengertian efektivitas menurut Ahli Manajemen Peter F. Drucker yang dikutip oleh T. Hani Handoko, efektif adalah melakukan pekerjaan yang benar (doing the right things). Efektivitas merupakan kemampuan untuk memilih tujuan yang tepat untuk mencapai tujuan yang telah ditetapkan.16 Menurut Mahmudi dalam bukunya yang berjudul

manajemen kinerja sektor publik mendefenisikan bahwa efektivitas merupakan hubungan antara output dengan tujuan, semakin besar kontribusi (sumbangan) output terhadap pencapaian tujuan, maka semakin efektif organisasi, program atau kegiatan.17

Menurut Supriyono, efektivitas merupakan hubungan antara keluaran suatu pusat tanggung jawab dengan sasaran yang mesti dicapai, semakin besar kontribusi daripada keluaran yang dihasilkan terhadap nilai pencapaian sasaran tersebut, maka dapat dikatakan efektif pula pada unit tersebut.18 Sedangkan menurut E. Mulyasa efektivitas juga dapat diartikan

sebagai adanya kesesuaian antara orang yang melaksanakan tugas yang

15 Departemen Pendidikan Nasional, Kamus Besar Bahasa Indonesia (Jakarta: Pusat

Bahasa, 2008), h. 374

16 T. Hani Handoko, Manajemen (Yogyakarta: BPFE, 2003), h. 7

17 Mahmudi, Manajemen Kinerja Sektor Publik (Yogyakarta: Akademik Manajemen

Perusahaan JKPN, 2005), h. 92

dituju. Selanjutnya dijelaskan bahwa efektivitas adalah berkaitan erat dengan perbandingan antara tingkat pencapaian tujuan dengan rencana yang telah disusun sebelumnya, atau perbandingan hasil nyata dengan hasil yang direncanakan.19

Dari pendapat para ahli diatas, penulis menyimpulkan bahwa efektivitas adalah suatu usaha yang dijalankan secara tepat yang bertujuan untuk mencapai sebuah keberhasilan. Efektivitas yang dimaksud dalam penelitian ini adalah pencapaian hasil pengelolaan dana zakat terhadap sebuah program yang dimiliki oleh Badan Amil Zakat yang penulis teliti.

Efektivitas menjadi suatu hal yang paling utama dalam pengukuran keberhasilan organisasi atau perusahaan. Dalam hal ini khususnya bagi organisasi filantropi keislaman. Pengukuran efektivitas secara umum dan yang paling menonjol meliputi keberhasilan program, keberhasilan sasaran, kepuasan terhadap program dan tingkat input dan output.

Menurut T. Hani Handoko dalam bukunya yang berjudul Manajemen menyebutkan bahwa untuk mencapai efektivitas organisasi harus memenuhi syarat atau standar ukuran sebagai berikut:

a. Kegunaan, yakni agar berguna bagi manajemen dalam pelaksanaan fungsi-fungsinya yang lain, suatu rencana harus fleksibel, stabil, berkesinambungan dan sederhana.

b. Ketepatan dan objektifitas, maksudnya semua rencana harus di evakuasi untuk mengetahui apakah jelas, ringkas, nyata dan akurat. c. Ruang lingkup, yakni perlu memperhatikan prinsip-prinsip

kelengkapan, kepaduan dan konsistensi.

19 E. Mulyasa, Manajemen Berbasis Sekolah, Konsep, Strategi dan Implementasi

13

d. Efektivitas biaya, dalam hal ini efektivitas biaya menyangkut waktu, usaha dan aliran emosional.

e. Akuntabilitas, terdapat dua aspek akuntabilitas; pertama, tanggung jawab atas pelaksanaan; kedua, tanggung jawab atas implementasinya.

f. Ketepatan waktu, yakni suatu perencanaan, perubahan-perubahan yang terjadi sangat cepat akan dapat menyebabkan rencana tidak tepat atau sesuai untuk berbagai perbedaan waktu.

2. Tinjauan Umum Zakat

a. Pengertian zakat

Zakat merupakan rukun Islam yang keempat yang diwajibkan kepada setiap muslim yang mampu mengeluarkannya, karena dengan mengeluarkan zakat dapat membersihkan harta untuk kembali kepada kesucian. Zakat menurut lughah (bahasa) berarti nama’ (kesuburan), thaharah (kesucian), barakah (keberkatan) dan berarti juga tazkiya tahhier (mensucikan).20 Syara’ memaknainya dengan dua pengertian. Pertama,

dinamakan pengeluaran harta ini dengan zakat adalah karena zakat itu merupakan suatu sebab yang diharapkan akan mendatangkan kesuburan atau menyuburkan pahala. Kedua, dinamakan harta yang dikeluarkan itu dengan zakat adalah zakat itu merupakan suatu kenyataan dan kesucian jiwa dari kekikiran dan kedosaan. Dalam kitab Majma Lugha al-‘Arabiyyah, al Mu’jam Al-wasith dalam Didin Hafidhuddin zakat itu adalah bagian dari harta dengan persyaratan tertentu, yang Allah SWT mewajibkan kepada

pemiliknya, untuk diserahkan kepada yang berhak menerimanya dengan persyaratan tertentu pula.21

Perintah menunaikan zakat banyak terdapat dalam ayat al-Qur’an, di antaranya dalam Q.S At-Taubah ayat 103:

ُﺮِّﻬَﻄُﺗ ًﺔَﻗَﺪَﺻ ْﻢِِﳍَﻮْﻣَأ ْﻦِﻣ ْﺬُﺧ

َو ْﻢُﻫ

َﺰُـﺗ

ُﷲَو ْﻢَُﳍ ٌﻦَﻜَﺳ َﻚَﺗﻮَﻠَﺻ ﱠنإ ْﻢِﻬﻴَﻠَﻋ ِّﻞَﺻَو ﺎَِﺑﻬ ْﻢِﻬﻴِّﻛ

ُﻢﻴِﻠَﻋ ٌﻊﻴَِﲰ

.

Terjemahannya:Ambillah zakat dari sebagian harta mereka, dengan zakat itu kamu membersihkan dan mensucikan mereka dan berdoalah untuk mereka, sesungguhnya doa kamu itu (menjadi) ketentraman jiwa bagi mereka. Dan Allah maha mendengar lagi maha mengetahui.22

Ayat diatas mengandung perintah agar zakat diambil dari harta orang-orang yang berkewajiban, dengan tujuan untuk membersihkan harta-harta mereka dan diri mereka dari kekikiran dan berlebih-lebihan dalam mencintai harta benda atau zakat itu akan menyucikan orang yang mengeluarkannya dan akan menumbuhkan pahala bagi mereka. Adapun dalam hadits diantaranya adalah:

ﻮُﻤﻴِﻘُﻳَو ِﷲ ُلﻮُﺳَر اًﺪﱠﻤَُﳏ ﱠنَأَو ُﱠﻟﻠﻪا ﱠﻻِإ َﻪَﻟِإ َﻻ ْنَأ اوُﺪَﻬْﺸَﻳ ﱠﱴَﺣ َسﺎﱠﻨﻟا َﻞِﺗﺎَﻗُأ ْنَأ ُتْﺮِﻣُأ

َةَﻼﱠﺼﻟا ا

,َةﺎَﻛﱠﺰﻟا اﻮُﺗْﺆُـﻳَو

ﱠﻻِإ ْﻢَُﳍاَﻮْﻣَأَو ْﻢُﻫَءﺎَﻣِد ِّﲏِﻣ اﻮُﻤَﺼَﻋ َﻚِﻟَذ اﻮُﻠَﻌَـﻓ اَذِﺈَﻓ

ْﻢُُﺑﻬﺎَﺴِﺣَو ِمَﻼْﺳِﻹا ِّﻖَِﲝ

.ِﷲ ﻰَﻠَﻋ

Terjemahannya:Saya diperintahkan memerangi manusia sampai mereka bersaksi bahwa tiada Tuhan yang harus disembah selain Allah, dan bahwa Muhammad adalah Rasulullah dan mendirikan shalat, serta

21 Didin Hafidhuddin, Zakat dalam Perekonomian Modern (Jakarta: Gema Insani Press,

2002), h. 7

22 Kementerian Agama RI, Al-Qur’an dan Terjemahnya (Banjarsari: Penerbit Abyan,

15

mengeluarkan zakat. Apabila mereka melaksanakan semuanya itu, maka mereka telah memelihara darah dan hartanya dari padaku, kecuali dengan hak Islam maka perhitungan mereka terserah kepada Allah (HR. Bukhari dan Muslim).

Dalam tata organisasi tersirat di dalamnya pengambil (pemungut) zakat yang terdiri dari sejumlah orang yang mengikat atau di ikat dalam suatu organisasi. Mereka mengatur tugas pemungutan tersebut. Oleh karena itu dapat dipahami meski secara samar, ayat tersebut berisi perintah bagi umat Islam untuk membentuk organisasi yang mengurusi pemungutan dan pen-tasaruf-an zakat.23 Zakat merupakan dasar prinsipil

untuk menegakkan struktur sosial Islam. Zakat bukanlah derma atau sedekah biasa, ia adalah sedekah wajib. Setiap muslim yang memenuhi syarat tertentu, sebagaimana dinyatakan dalam surah Al-baqarah ayat 43 sebagai berikut:

َﲔِﻌِﻛاﱠﺮﻟا َﻊَﻣ اﻮُﻌَﻛْراَو َةﺎَﻛﱠﺰﻟا اﻮُﺗآَو َة َﻼﱠﺼﻟا اﻮُﻤﻴِﻗَأَو

Terjemahannya:

Dan laksanakanlah salat, tunaikanlah zakat dan rukuklah beserta orang yang rukuk.24

Ditinjau dari ekonomi Islam, zakat merupakan salah satu instrumen fiskal untuk mencapai tujuan keadilan sosio-ekonomi serta distribusi pendapatan dan kekayaan.25 Menurut pandangan Mustafa E. Nasution,

zakat (termasuk infaq, sedekah, dan wakaf) yang merupakan salah satu kebijakan fiskal dimana zakat termasuk salah satu sendi utama dalam sistem ekonomi Islam yang jika mampu dilaksanakan dengan baik akan

23 Arif Djufandi, “Organsasi dan Administrasi Zakat,” dalam Pagian Proyek peningkatan

Zakat dan Wakaf Jakarta, Penyuluhan Rintisan Binaan Zakat Kota Yogyakarta Tahun 2002, disampaikan pada Penyuluhan Rintisan Binaan Zakat Kota Yogyakarta, tanggal 9 Setember 2002 (ttp.: DEPAG RI KANWIL, Provinsi DIY, 2002).

24 Kementerian Agama RI, Al-Qur’an dan Terjemahnya (Banjarsari: Penerbit Abyan,

2014), h. 7

25 Umrotul Khasanah, Manajemen Zakat Modern Instrumen Pemberdayaan Ekonomi

memberikan dampak ekonomi yang luar biasa.26 Menurutnya kegiatan

zakat yang berdasarkan sudut pandang ekonomi pasar adalah suatu kegiatan menciptakan distribusi pendapatan menjadi lebih merata.

Menurut M.Umer. Chapra zakat merupakan perwujudan sumber keuangan dari komitmen sosio-ekonomi yang penting dari umat Islam untuk memenuhi kebutuhan semua orang tanpa meletakkan seluruh badan keatas pundak pembendaharaan publik (Negara) yang tanpa di sadari telah dilakukan aliran sosialisme dan negara kesejahteraan (welfare state).

Sebagai kepala Negara sekaligus Imamul Muslimin, Rasulullah mempunyai kedudukan untuk mengatur dan mengirimkan para petugas untuk mengumpulkan zakat. Diantara hadis nabi yang menerangkan hal tersebut adalah Hadis Riwayat (HR) Jamaah dari Ibnu Abbas, menerangkan bahwa Nabi SAW mengutus Mu’adz bin jabal sebagai kepala daerah di Yaman sebagai petugas pemungut zakat.

اًذﺎَﻌُﻣ

َﺚَﻌَـﺑ

ﻢﻠﺳو

ﻪﻴﻠﻋ

ُﱠﻟﻠﻪَا

ﻰﻠﺻ

ﱠﻨﻟَا

ﱠِﱯ

ﱠنَأ

):

ﺎَﻤُﻬْـﻨَﻋ

ُﱠﻟﻠﻪَا

َﻲِﺿَر

ٍسﺎﱠﺒَﻋ

ِﻦْﺑِا

ِﻦَﻋ

ﻲﺿر

ُﱠﻟﻠﻪَا

ﻪﻨﻋ

َﱃِإ

ِﻦَﻤَﻴْﻟَا

(

َﺮَﻛَﺬَﻓ

َﺚﻳِﺪَْﳊَا

,

ِﻪﻴِﻓَو

):

ﱠنَأ

َﱠﻟﻠﻪَا

ِﺪَﻗ

َضََﱰْﻓِا

ْﻢِﻬْﻴَﻠَﻋ

ﺔَﻗَﺪَﺻ

ِﰲ

ْﻢِِﳍاَﻮْﻣَأ

,

ُﺬَﺧْﺆُـﺗ

ْﻦِﻣ

ْﻢِﻬِﺋﺎَﻴِﻨْﻏَأ

,

ﱡدَُﱰَﻓ

ِﰲ

ْﻢِﻬِﺋاَﺮَﻘُـﻓ

(

ٌﻖَﻔﱠـﺘُﻣ

ِﻪْﻴَﻠَﻋ

,

ُﻆْﻔﱠﻠﻟاَو

. ّيِرﺎَﺨُﺒْﻠِﻟ

Terjemahannya:Dari Ibnu abbas ra. Bahwa Nabi sallallahu’alaihi wa sallam mengutus Mu’adz ke Negeri Yaman, ia meneruskan hadis itu, dan di dalamnya (beliau bersabda): “sesungguhnya Allah telah mewajibkan mereka zakat dari harta mereka yang diambil dari orang kaya di antara mereka dan dibagikan kepada

orang-26 Mustafa E Nasution, Zakat sebagai Instrument Pengentasan Kemiskinan (Medan :

17

orang fakir di antara mereka.” Muttafaq Alaihi dan lafadznya menurut Bukhari.

Dari informasi tersebut dapat di ketahui, bahwa beliau telah melakukan pengorganisasian zakat sesuai dengan kondisi masyarakat pada waktu itu dan menghimpun zakat untuk dikumpulkan di tempat tertentu (Baitul Mal).

Mengenai pengelolaan zakat Yusuf Qardawi berpendapat, bahwa pelaksanaan zakat mutlak dilaksanakan oleh pemerintah melalui suatu lembaga khusus yang mempunyai sistem manajemen yang fungsional dan profesional. Hal ini dimaksudkan untuk mencapai hasil optimal dan efektif. Lebih lanjut, zakat merupakan dana pertama dan utama bagi pembendaharaan Islam dalam mengentaskan umat dari kemiskinan.27

Karena itu, tidak bisa tidak diperlukan lembaga-lembaga khusus untuk mengelola zakat secara profesional.

Sebagai mana di sebutkan dalam UU No. 38 Tahun 1999, bahwa pemerintahlah yang lebih berhak dan berkewajiban mengelola zakat. Namun di Indonesia, sementara pemerintah belum siap dalam mengelola zakat secara efektif, maka umat Islam melalui suatu lembaga mengelola zakat atas dasar hajat kemaslahatan umat. Hal itu diwujudkan dengan berdirinya BAZ (Badan Amil Zakat) di berbagai daerah.

Penataan zakat harus menyangkut aspek manajemen modern yang dapat diandalkan, agar zakat menjadi kekuatan yang bermakna. Penataan itu meliputi aspek pendataan, pengumpulan, penyimpanan dan pembagian.28 Oleh sebab itu, sudah menjadi tugas utama bagi lembaga

27 Yusuf al-Qardawi, Konsepsi Islam Dalam Mengentas Kemiskinan, Alih Bahasa Umar

Finany (Cet. III; Surabaya: Bina Ilmu, 1996), h. 85

pengelolaan zakatnya, sehingga pengurusan atau pengelolaan zakat dapat berjalan secara efisien dan efektif, akhirnya dapat mendayagunakan fungsi zakat sebagaimana mestinya, yaitu memberantas kemiskinan. Dengan kata lain, lembaga-lembaga pengelola zakat dituntut merancang program secara terencana dan terukur. Parameter keberhasilan yang digunakan lebih menitikberatkan pada efek pemberdayaan masyarakat bukan pada populis atau tidaknya suatu program. Tugas para pengelola zakat tidak berhenti pada pemberian santunan dana, tetapi bagaimana upaya-upaya pemberdayaan memandirikan penerima agar terbebas dari jerat kemiskinan.

b. Jenis-jenis zakat

Secara garis besar zakat terbagi menjadi dua macam, yaitu:

1) Zakat fitrah, yaitu zakat yang wajib dibayarkan pada bulan ramadhan, terkadang zakat fitrah disebut dengan zakat badan atau zakat fitrah. 2) Zakat mal, yaitu zakat yang diwajibkan atas harta berdasarkan

syarat-syarat tertentu.

Namun menurut para ulama zakat fitrah dibagi atas dua bagian. Pertama, zakat harta yang nyata (harta yang lahir) yang terlihat oleh umum, seperti binatang, tumbuhan, buah-buahan, dan logam. Kedua, zakat harta yang tidak nyata atau yang dapat disembunyikan, yaitu emas, perak, riqas, dan barang perniagaan.29 Sedangkan zakat mal yang

merupakan zakat harta benda dapat dikeluarkan jika telah memenuhi nishab dan haulnya.

Pola pengelolaan dan pendistribusian dana zakat dapat dibagi menjadi dua bagian, yaitu:

19

1) Produktif

Sistem akuntansi zakat didasarkan pada prinsip yang menyatakan, bahwa sumber zakat adalah harta yang dapat berkembang, baik secara riil maupun tidak, baik harta tersebut habis selama haul maupun tidak, baik perkembangannya berhubungan dengan asal kekayaan atau terpisah. Bentuk-bentuk aset produktif dalam kajian ilmu akuntansi dapat dicontohkan sebagai berikut:

a) Uang tunai yang ada pada kita atau tersimpan di bank b) Saham dan obligasi

c) Persediaan barang dagangan atau barang-barang yang diniatkan untuk dijual.

Adapun contoh dalam ekonomi Islam tentang dana zakat produktif ialah Qardhul Hasan adalah pinjaman tanpa dikenakan biaya (hanya wajib membayar sebesar pokok utangnya), pinjaman uang seperti inilah yang sesuai dengan ketentuan syari’ah (tidak ada riba), karena kalau meminjamkan uang maka ia tidak boleh meminta pengembaliannya yang lebih besar dari pinjaman yang diberikan. Namun, si peminjam boleh saja

atas kehendaknya sendiri memberikan kelebihan atas pokok

pinjamannya.30 Yang menjadi sumber hukum atau yang memperkuat

adanya Qardhul Hasan terdapat di dalam Al-Qur’an surah Al-Baqarah ayat 280:

.نﻮُﻤَﻠْﻌَـﺗ ْﻢُﺘﻨُﻛ نِإ ْﻢُﻜﱠﻟ ٌْﲑَﺧ ْاﻮُﻗﱠﺪَﺼَﺗ نَأَو,ٍةَﺮَﺴْﻴَﻣ َﱃِإ ٌةَﺮِﻈَﻨَـﻓ ٍةَﺮْﺴُﻋ وُذ َنﺎَﻛ نِإَو

Terjemahannya:

Dan jika ia (orang yang berutang) dalam kesulitan, berilah tanggungan sampai ia berkelapangan. Dan menyedekahkan

sebagian atau semua utang itu, lebih baik bagimu, jika kamu mengetahui.31

Ayat ini menjelaskan bahwa, kewajiban kita sebagai umat beragama untuk membantu sesama, salah satu dengan membayar utang (membantu) melunasi utang saudara kita yang tidak mampu untuk melunasinya, menjadikan mereka sebagai yang mampu untuk berzakat sebagaimana kita mengeluarkan zakat. Bisa dalam bentuk pinjaman ataupun dalam bentuk sedekah saja.

Adapun dari segi produktif dibagi menjadi dua bagian yaitu: a) Produktif konvensional

Pendistribusian zakat secara produktif konvensional adalah zakat yang diberikan dalam bentuk barang-barang produktif, dimana dengan menggunakan barang-barang tersebut, para mustahik dapat menciptakan suatu usaha, seperti bantuan ternak kambing, sapi perah atau untuk membajak sawah, alat pertukangan, mesin jahit dan sebagainya.

b) Produktif kreatif

Pendistribusian zakat secara produktif kreatif adalah zakat yang diwujudkan dalam bentuk pemberian modal bergulir, baik untuk permodalan proyek sosial, seperti membangun sekolah, sarana kesehatan ataupun tempat ibadah maupun sebagai modal usaha untuk membantu atau bagi pengembangan usaha para pedagang atau pengusaha kecil. 2) Konsumtif

Dari segi konsumtif zakat juga dibagi menjadi dua yaitu konsumtif tradisional dan konsumtif kreatif:

31 Kementerian Agama RI, Al-Qur’an dan Terjemahnya (Banjarsari: Penerbit Abyan,

21

a) Konsumtif tradisional

Pendistribusian zakat secara konsumtif tradisional maksudnya adalah bahwa zakat dibagikan kepada mustahik dengan cara langsung untuk kebutuhan kunsumsi sehari-hari, seperti pembagian zakat fitrah berupa beras atau uang kepada fakir miskin yang biasa diberkan oleh amil pada saat idul fitri atau pembagian zakat mal secara langsung oleh para muzakki kepada mustahik yang sangat membutuhkan karena ketiadaan pangan atau karena mengalami musibah. Pola ini merupakan jangka pendek dalam mengatasi persoalan umat.

b) Konsumtif kreatif

Pendistribusian zakat secara konsumtif kreatif adalah zakat yang diwujudkan dalam bentuk barang konsumtif dan digunakan untuk membantu orang yang miskin dalam mengatasi permasalahan sosial dan ekonomi yang di hadapinya. Bantuan tersebut antara lain adalah alat-alat sekolah dan beasiswa untuk para pelajar, bantuan sarana ibadah, seperti mukena dan sejadah, bantuan alat pertanian, gerobak sayur untuk pedagang sayur, dan sebagainya.32

c. Jenis-jenis harta yang wajib dizakati 1) Zakat emas dan perak

Islam mewajibkan membayar zakat emas dan perak apabila sudah mencapai syarat-syarat yang berlaku pada keduanya, baik berupa logam, cair maupun gumpalan. Syarat yang berlaku bagi keduanya adalah apabila telah mencapai haul dan nishab yang telah ditentukan.

Adapun nishab untuk emas adalah 20 mitsqal atau 20 dinar. Sedangkan nishab untuk perak adalah 200 dirham. Menurut sebagian

peneliti bahwa 1 dinar setara 4,25 gram emas, sedangkan dirham setara 2,975 gram, maka nishab emas yang wajib dikeluarkan zakatnya adalah 4,25 x 20 = 85 gram, sedangkan nishab perak yang wajib dikeluarkan zakatnya adalah 2,975 x 200 = 595 gram. Jadi zakat yang harus dikeluarkan pada emas dan perak adalah 1/40 atau 2,5 % nya.33

2) Zakat binatang ternak

Binatang ternak adalah binatang yang dengan sengaja dipelihara dan dikembang biakkan agar menjadi bertambah banyak dan mendapat keuntungan lebih.34 Menurut jumhur ulama diantara hewan ternak yang

wajib dikeluarkan zakatnya adalah unta, sapi/kerbau dan kambing, karena jenis hewan ini diternakkan untuk tujuan pengembangan (namma’) melalui susu dan anaknya, sehingga sudah sepantasnya dikenakan beban tanggungan.

3) Zakat hasil pertanian (tanaman dan buah-buahan)

Tanaman, tumbuhan, buah-buahan dan hasil pertanian lainnya wajib dikeluarkan zakatnya apabila sudah memenuhi persyaratan. Adapun syarat utama dari zakat pertanian adalah mencapai nishab yaitu 5 wasaq, 1 wasaq sama dengan 60 gantang, yang jumlahnya kira-kira 910 gram. 4) Zakat profesi

Zakat profesi adalah segala jenis pekerjaan yang dijadikan sebagai mata pencaharian baik bekerja untuk pemerintah maupun swasta. Kadar

33 M. Abdul Ghofar, Fiqih Wanita (Cet. IV; Jakarta: Pustaka Al-Kautsar, 2010), h.

282-283

34 Wawan Shofwan Shalehuddin, Risalah Zakat Infak dan Sedekah (Jateng: Tafakur,

23

zakat yang harus dikeluarkan adalah 2,5%, sedangkan nishabnya diqiyaskan dengan emas yaitu 85 gram atau 200 dirham perak.35

5) Zakat perniagaan

Zakat perniagaan adalah harta yang dimiliki yang disiapkan untuk diperjual belikan dengan tujuan untuk mendapatkan keuntungan dan harta yang dimiliki harus merupakan hasil usaha sendiri. Adapun syarat utama kewajiban zakat pada perdagangan adalah:

a) Niat berdagang atau niat memperjual belikan komoditas tertentu.

b) Mencapai nishab, nishab kadar zakat harta perdagangan adalah sama dengan nishab zakat emas yaitu 85 gram emas.

c) Telah berlaku satu tahun, apabila perdagangan itu telah berlangsung selama satu tahun maka barang-barang itu wajib diperhitungkan nilai harganya.

6) Zakat riqas

Zakat riqas adalah harta terpendam pada zaman jahiliyah, yakni harta orang kafir yang diambil pada zaman Islam, baik dalam jumlah sedikit maupun banyak. Adapun zakat yang wajib dikeluarkan sebesar 20% sedangkan sisanya diberikan kepada penemunya, dengan catatan daerah penemuannya adalah daerah mubah yang tidak ada pemiliknya. d. Golongan yang Berhak Menerima Zakat

Sesuai dengan firman Allah SWT bahwa zakat diberikan kepada delapan asnaf, dalam surah QS At-taubah ayat 60 :

َو ِبﺎَﻗِّﺮﻟا ِﰲَو ْﻢُُﺑﻬﻮُﻠُـﻗ ِﺔَﻔﱠﻟَﺆُﻤْﻟاَو ﺎَﻬْـﻴَﻠَﻋ َﲔِﻠِﻣﺎَﻌْﻟاَو ِﲔِﻛﺎَﺴَﻤْﻟاَو ِءاَﺮَﻘُﻔْﻠِﻟ ُتﺎَﻗَﺪﱠﺼﻟا ﺎَﱠﳕِإ

َﲔِﻣِرﺎَﻐْﻟا

ِﻞﻴِﺒﱠﺴﻟا ِﻦْﺑاَو ِﱠﻟﻠﻪا ِﻞﻴِﺒَﺳ ِﰲَو

ۖ◌

ِﱠﻟﻠﻪا َﻦِﻣ ًﺔَﻀﻳِﺮَﻓ

ۗ◌

ُﱠﻟﻠﻪاَو

.ٌﻢﻴِﻜَﺣ ٌﻢﻴِﻠَﻋ

35 M. Arif Mufraini, Akuntansi dan Manajemen Zakat ; Mengkomunikasikan Kesadaran

Terjemahannya:

Sesungguhnya zakat itu hanyalah untuk orang-orang fakir, orang miskin, amil zakat, yang dilunakkan hatinya (muallaf), untuk (memerdekakan) hamba sahaya, untuk (membebaskan) orang yang berutang, untuk jalan Allah dan untuk orang yang sedang dalam perjalanan, sebagai kewajiban dari Allah. Allah Maha Mengetahui, Maha Bijaksana.36

Beberapa hal menyebabkan seseorang berhak menerima zakat atau menjadikannya sebagai mustahik. Seseorang tidak berhak menerima zakat (tidak dianggap sebagai mustahik) kecuali seorang mustahik yang merdeka (bukan budak), bukan seorang suku Bani Hasyim atau Bani Muthalib, dan harus memiliki salah satu sifat diantara sifat-sifat delapan asnaf (kelompok) yang tersebut dalam al-Qur’an.37 Dan sasaran

pendistribusian zakat tersebut kepada:

1) Fakir,orang yang tidak mempunyai harta dan usaha atau mempunyai harta dan usaha tapi kurang dari seperdua dari kebutuhannya, dan tidak ada orang yang memberi belanja.

2) Miskin, orang miskin juga sama halnya dengan fakir yaitu sama-sama mendapatkan manfaat dari dana zakat. Miskin dalam pengertian yang sederhana adalah mencakup semua orang yang lemah dan tidak berdaya. Oleh karena itu dalam keadaan sakit, usia lanjut, sementara tidak memperoleh penghasilan yang cukup untuk menjamin dirinya dan keluarganya juga dapat dikatakan miskin.

3) Amil, orang yang secara aktif ikut serta dalam mengumpulkan, menyimpan, menjaga dan membagikan dana zakat kepada pihak-pihak yang berhak menerimanya secara syar’i. demikian juga mereka

36 Kementerian Agama RI, Al-Qur’an dan Terjemahnya (Banjarsari: Penerbit Abyan,

2014), h. 196

25

yang melakukan pekerjaan administrasi, akuntansi, dan dakwah khusus berkaitan dengan zakat.

4) Muallaf, orang yang baru masuk Islam atau kelompok yang memiliki komitmen yang tinggi dalam memperjuangkan dan menegakkan Islam. Muallaf juga diartikan sebagai orang yang masih lemah imannya karena baru memeluk agama Islam dan masih lemah (ragu-ragu) kemauannya.

5) Riqab (hambasahaya) yaitu yang mempunyai perjanjian akan dimerdekakan oleh majikan dengan jalan menebus dengan uang.

6) Gharim, yaitu orang yang mempunyai hutang karena suatu kepentingan yang bukan maksiat dan tidak mampu melunasinya.

7) Fisabilillah, yaitu usaha yang tujuannya untuk meninggikan syariat Islam seperti membela dan mempertahankan agama, mendirikan tempat ibadah,pendidikan dan lembaga-lembaga keagamaan lainnya. 8) Ibnu sabil, yaitu orang yang kehabisan bekal dalam perjalanan saat

bepergian dengan maksud baik. e. Tujuan Zakat

Pada dasarnya tujuan zakat adalah menjadikan mustahik zakat menjadi muzakki zakat. Seperti yang dijelaskan oleh Muhammad Daud Ali yang dikutip oleh Lili Bariadi menegaskan bahwa tujuan zakat yaitu sebagai berikut:38

1) Mengangkat derajat fakir miskin dan membantu keluar dari kesulitan hidup.

2) Membantu pemecahan permasalahan yang dihadapi oleh para Gharimin, Ibnu Sabil, dan Mustahik yang lain.

3) Membina tali persaudaraan sesama umat Islam, dan umat manusia. 4) Menghilangkan sifat kikir dan rakus pemilik harta.

5) Membersihkan sifat iri dan dengki (kecemburuan sosial) di hati orang-orang miskin.

6) Menjembatani jurang pemisah antara yang kaya dengan yang miskin. 7) Mengembangkan rasa tanggung jawab sosial, terutama pada mereka

yang mempunyai harta.

8) Mendidik manusia untuk berdisiplin menunaikan kewajiban dan menyerahkan hak orang lain yang ada padanya.

9) sebagai salah satu instrumen pengentasan kemiskinan.

10) Sebagai salah satu sumber dana bagi pembangunan sarana maupun prasarana umat Islam, seperti sarana ibadah, pendidikan, kesehatan, sosial maupun ekonomi dan pengembangan sumber daya manusia. f. Syarat-syarat wajib Zakat

1) Syarat orang mengeluarkan zakat

Orang yang wajib mengeluarkan zakat adalah orang atau badan yang dimiliki orang muslim. Seseorang yang telah memenuhi syarat untuk berzakat harus mengeluarkan zakat sebagian dari harta mereka dengan cara melepas hak kepemilikannya, kemudian diserahkan kepada orang-orang yang berhak menerimanya melalui imam atau orang-orang yang memungut zakat.

2) Syarat harta yang dizakatkan

a) Pemilikan yang pasti, halal dan baik

Dapat diartikan di sini sepenuhnya berada dalam kekuasaan yang punya (pemilik), baik kekuasaan pemanfaatan maupun kekuasaan menikmati hasilnya. Menurut hadist riwayat muslim, bahwa Rasulullah

27

SAW mengatakan bahwasanyan, “Allah tidak menerima zakat dari harta yang tidak sah”. Harta yang tidak sah merupakan harta yang diperoleh dengan cara-cara yang tidak halal, atau dalam memperoleh harta tersebut menggunakan cara yang dilarang agama, misalnya dengan korupsi, berjudi, menipu, persekutuan zakat dan lain-lain.

b) Berkembang

Harta itu berkembang baik secara alami maupun secara ikhtiar atau usaha manusia. Adapula yang menyebutkan harta yang berkembang adalah harta yang produktif. Harta yang produktif adalah harta yang berkembang secara konkrit maupun tidak, secara konkrit dapat diartikan harta itu berkembang melalui pengembangan usaha, perdagangan, saham dan lain-lain.

c) Melebihi kebutuhan pokok

Harta yang dimiliki seseorang itu melebihi kebutuhan pokok yang diperlukan bagi diri sendiri dan keluarganya.

d) Bersih dari hutang

Harta yang dimiliki seseorang itu bersih dari hutang, baik hutang kepada Allah (nadzar) maupun hutang kepada sesama manusia.

e) Mencapai nishab

Harta yang dimiliki oleh muzakki telah mencapai jumlah (kadar) minimal yang dikeluarkan zakatnya, nishab inilah yang menjadi tolak ukur suatu harta wajib dizakati.

f) Mencapai masa haul

Harta tersebut harus mencapai waktu tertentu pengeluaran zakat. Biasanya dua belas bulan Qomariyyah atau setiap kali menuai harta yang diisyaratkan.

g) Berkembang secara riil dan estimasi

Berkembang secara riil adalah harta yang dimiliki seseorang yang dapat berpotensi untuk tumbuh dan dikembangkan melalui kegiatan usaha maupun perdagangan.39 Sedangkan yang dimaksud estimasi adalah harta

yang nilainya mempunyai kemungkinan bertambah seperti emas, perak dan mata uang yang semuanya mempunyai kemungkinan pertambahan nilai dengan memperjual belikannya.

g. Hikmah zakat

Zakat adalah ibadah dalam bidang harta yang mengandung beberapa hikamh yang sangat besar dan mulia, baik hikmah itu berkaitan dengan orang yang berzakat, orang-orang yang menerima zakat, harta yang dikeluarkan zakatnya, maupun bagi masyarakat secara keseluruhan.

Adapun hikmah yang terkandung dalam melaksanakan zakat antara lain sebagai berikut:

1) Sebagai bentuk keimanan kepada Allah SWT mensyukuri nikmatnya, menumbuhkan akhlak mulia dengan rasa kemanusiaan yang tinggi, menghilangkan sifat kikir, rakus dan materialistis, menumbuhkan ketenangan hidup, sekaligus membersihkan dan mengembangkan harta yang dimiliki.

2) Zakat merupakan hak bagi mustahik, maka zakat berfungsi sebagai penolong, terutama bagi fakir miskin akan membawa kea rah kehidupan yang lebih baik dan sejahtera, sehingga mereka dapat memenuhi kebutuhan hidupnya dengan layak, sekaligus menghilangkan sifat iri, dengki dan hasad yang mungkin timbul dari

39 Didin Hafidhuddin, Zakat dalam Perekonomian Modern (Jakarta: Gema Insani Press,

29

kalangan mereka ketika mereka melihat orang kaya yang memiliki harta yang cukup banyak.

3) Sebagai pilar amal bersama antara orang-orang yang berkecukupan hidupnya dan para mujahid yang seluruh waktunya digunakan untuk berjihad di jalan Allah, yang karena kesibukannya tersebut ia tidak memiliki waktu dan kesempatan untuk berusaha dan berikhtiar bagi kepentingan nafkah diri dan keluarganya.

4) Sebagai salah satu sumber dana bagi pembangunan sarana dan prasarana yang harus dimiliki umat Islam, seperti sarana ibadah, pendidikan, kesehatan, sosial dan ekonomi, dan sekaligus sarana pengembangan kualitas sumberdaya manusia.

5) Untuk memasyarakatkan etika bisnis yang benar, sebab zakat itu bukanlah membersihkan harta yang kotor saja, akan tetapi zakat adalah mengeluarkan bagian dari hak orang lain dari harta kita yang kita usahakan dengan baik dan benar.

6) Zakat sebagai pembangunan kesejahteraan umat, karena zakat merupakan salah satu instrument pemerataan pendapatan. Dengan zakat dikelola dengan baik, dimungkinkan membangun pertumbuhan ekonomi dan sekaligus pemerataan pendapatan.

h. Undang-Undang Pengelolaan Zakat

Di Indonesia pengelolaan zakat diatur berdasarkan UU No. 38 Tahun 1999 tentang pengeloaan zakat dan keputusan menteri Agama No. 581 Tahun 1999 dan keputusan direktur jenderal bimbingan masyarakat Islam dan urusan haji No. D/291 Tahun 2000 tentang pedoman teknis pengelolaan zakat. Zakat menurut UU No. 38 Tahun 1999 tentang pengelolaan zakat adalah harta yang wajib disisihkan oleh seorang

muslim atau badan yang dimiliki oleh orang muslim sesuai dengan ketentuan agama untuk diberikan kepada yang berhak menerimanya.

Namun setelah semua berjalan lebih dari sepuluh tahun, UU No. 38 Tahun 1999 tentang pengelolaan zakat dinilai tidak optimal maka muncullah dorongan untuk mengubah dan memperjelas substansinya agar lebih mengarah pada tujuan yang lebih terukur. Beberapa alasan perubahan tersebut antara lain adalah: tidak maksimalnya peran pemerintah dan lembaga zakat dalam mengumpulkan, mengelola dan mendistribusikan zakat.

Maka dengan kondisi itulah UU No. 38 Tahun 1999 mengalami revisi menjadi UU No. 23 Tahun 2011 tentang pengelolaan zakat, dengan tujuan memaksimalkan peran zakat untuk pembangunan umat. Pendayagunaan zakat yang dilakukan oleh lembaga pengelolaan zakat harus dirumuskan dalam program untuk mencapai tujuan penanggulangan kemiskinan. Hal tersebut juga secara tegas dijelaskan dalam Undang-Undang Nomor 23 Tahun 2011 tentang pengelolaan zakat. Pasal 27 menyebutkan:

1) Zakat dapat didayagunakan untuk usaha produktif dalam rangka penanganan fakir miskin dan peningkatan kualitas umat.

2) Pendayagunaan zakat untuk usaha produktif sebagaimana dimaksud pada ayat (1) dilakukan apabila kebutuhan dasar mustahik telah terpenuhi.40

Ulama sepakat bahwa infak dan sedekah bukan saja amal kebaikan yang sangat dianjurkan dan untuk mendapatkan pahala dari Allah SWT, melainkan juga untuk membantu sesama umat manusia. Prinsip saling tolong menolong di antara sesama manusia inilah yang memperoleh ruang luas dalam Islam maupun peraturan hukum untuk

40 Kementerian Agama RI, Standarisasi Amil Zakat di Indonesia (Direktorat Jenderal

31

dikelola dengan baik. Pasal 28 Undang-Undang Nomor 23 Tahun 2011 menyebutkan:

1) Selain menerima zakat, BAZNAS dan LAZ juga dapat menerima infak, sedekah dan dana sosial keagamaan lainnya.

2) Pendistribusian dan pendayagunaan infak, sedekah dan dana sosial keagamaan lainnya sebagaimana dimaksud pada ayat (1) dilakukan sesuai syariat Islam dan dilakukan sesuai dengan peruntukan dengan yang diikrarkan oleh pemberi.

3) Pengelolaan infak, sedekah dan dana sosial keagamaan lainnya harus dicatat dalam pembukuan tersendiri.

3. Pengertian pengelolaan

Dalam kamus besar bahasa Indonesia, pengelolaan berasal dari kata “kelola” yang artinya “mengendalikan, menyelenggarakan, mengurus”. Pengelolaan mempunyai arti:

1) Proses, cara, perbuatan mengelola.

2) Proses melakukan kegiatan tertentu dengan menggerakkan tenaga orang lain.

3) Proses yang membantu merumuskan kebijaksanaan dan tujuan organisasi.

4) Proses yang melibatkan pengawasan pada semua hal yang terlibat dalam pelaksanaan kebijakan dan mencapai tujuan.

Pengelolaan merupakan istilah yang dipakai dalam ilmu manajemen, secara etimologis berasal dari kata kelola (to manage) dan biasanya merujuk pada proses mengurus atau menangani sesuatu untuk mencapai tujuan. Meskipun banyak ahli yang memberikan pengertian tentang pengelolaan yang berbeda-beda, namun pada prinsipnya memiliki maksud dan tujuan yang sama. Sebagaimana Prajudi mengatakan bahwa pengelolaan adalah pengendalian dan pemanfaatan semua faktor sumber

daya yang menurut suatu perencanaan diperlukan untuk penyelesaian suatu kerja tertentu.41

Disebutkan dalam Undang-Undang Republik Indonesia Nomor 23 Tahun 2011 Tentang Pengelolaan Zakat, pada BAB 1 Pasal 1 Ayat 1 dijelaskan bahwa yang dimaksud dengan pengelolaan zakat adalah kegiatan perencanaan, pelaksanaan, dan pengoordinasian dalam pengumpulan, pendistribusian, dan pendayagunaan zakat.42

Berikut ini adalah empat fungsi manajemen atau fungsi pengelolaan dalam buku Siswanti yang berjudul Pengantar Manajemen, yaitu:

a. Perencanaan (Planning)

Perencanaan yaitu sebagai dasar pemikiran dan tujuan penyusunan langkah-langkah yang akan dipakai untuk mencapai tujuan. Merencanakan berarti mempersiapkan segala kebutuhan, memperhitungkan matang-matang apa saja yang menjadi kendala dan merumuskan bentuk pelaksanaan kegiatan yang bermaksud untuk mencapai tujuan.

b. Pengorganisasian (Organization)

Pengorganisasian adalah sebagai cara untuk mengumpulkan orang-orang dan juga menempatkan mereka sesuai keahliannya dalam pekerjaan yang sudah direncanakan.

c. Penggerakkan (Actuating)

Penggerakan yaitu untuk menggerakkan organisasi agar berjalan sesuai dengan pembagian kerja masing-masing serta menggerakkan

41 Rahardjo Adisasmita, Manajemen Pemerintah Daerah (Yogyakarta: Graha Ilmu), h. 21 42http://pid.baznas.go.id/wp-content/peraturan/001 Undang-Undang Nomor 23 Tahun

33

seluruh sumber daya yang ada dalam organisasi agar pekerjaan atau kegiatan yang dilakukan bisa berjalan sesuai dengan rencana dan bisa mencapai tujuan.

d. Pengawasan (controlling)

Pengawasan yaitu untuk mengawasi apakah gerakan dari organisasi ini sudah sesuai dengan rencana atau belum. Serta mengawasi penggunaan sumber daya dalam organisasi agar bisa terpakai secara efektif dan efisien tanpa ada yang melenceng dari rencana.43

Berdasarkan uraian diatas penulis menyimpulkan bahwa pengelolaan merupakan suatu proses yang dijalankan untuk mengerjakan suatu hal yang didasari dengan perencanaan, pengaturan, pengawasan dan penggerakan, serta memanfaatkan sumber daya manusia dan mengefektifkan material dan fasilitas untuk mendapatkan tujuan tertentu dan dari pembahasan pada bab ini penulis menyimpulkan bahwa yang dimaksud dengan efektivitas pengelolaan dana zakat adalah sebuah proses yang dijalankan untuk mencapai tujuan akhir berupa keberhasilan dalam memanfaatkan dana zakat yang telah terhimpun yang dijalankan sesuai dengan syariat Islam dan sebagai aturan yang ada yang juga dijalankan dengan fungsi-fungsi manajemen.

C. Kerangka Pikir Al-Qur’an Qs. At-taubah: 103 Qs. Al-baqarah: 43 Qs. At-taubah: 60 As-Sunnah HR. Bukhari dan Muslim Studi Empirik 1. Syaipuddin Elman (2015), Strategi

Penyaluran Dana Zakat BAZNAS Melalui Program Pemberdayaan Ekonomi. 2. Risnawati (2018), Kajian Pengelolaan dan Penyaluran Dana di BAZNAS Provinsi Sulawesi Selatan. Studi Teoritik

1. Dalam kitab Majma Lugha arabiyyah mu’jam Al-wasith Didin Hafidhuddin mengemukakan bahwa zakat itu adalah bagian dari harta dengan persyaratan tertentu, yang Allah SWT mewajibkan kepada pemiliknya untuk

diserahkan kepada yang berhak menerimanya dengan persyaratan tertentu pula.

2. Menurut Ismail Nawawi penyaluran zakat dapat dilakukan dengan dua cara yaitu secara konsumtif dan secara produktif. Studi Rumusan Masalah Analisis Kualitatif Skripsi 1. Pengembangan Ilmu 2. Manfaat karya ilmiah 3. Motivasi penelitian

lanjutan

4. Kesimpulan dan rekomendasi

35 BAB III

METODE PENELITIAN A. Desain Penelitian

Dalam penelitian penulis menggunakan metode kualitatif. Penelitian kualitatif adalah penelitian yang menghasilkan data deskriptif berupa kata-kata tertulis atau lisan dari orang dan perilaku yang diamati.44 Penulis

menggunakan jenis penelitian deskriptif analisis untuk memperoleh hasil yang diinginkan.

B. Lokasi dan Objek Penelitian

Penelitian ini dilakukan pada Badan Amil Zakat Nasional (BAZNAS) Kabupaten Bantaeng terletak dijalan Ratulangi No.6 Kabupaten Bantaeng Sulawesi Selatan, dengan mengelola data di Badan Amil Zakat Nasional (BAZNAS) Kabupaten Bantaeng sebagai objek penelitian, dengan mewawancarai langsung pimpinan dan pengurus pada Badan Amil Zakat Nasional (BAZNAS) Kabupaten Bantaeng. Sedangkan yang menjadi objek penelitian ini adalah pengelolaan dana zakat pada BAZNAS Kabupaten Bantaeng.

C. Sumber Data

1. Primer, yaitu data yang diperoleh langsung dari pengurus BAZNAS Kabupaten Bantaeng sebagai pihak pengelola zakat.

2. Referensi, yaitu data yang diperoleh secara tidak langsung dari objek penelitian, contohnya diperoleh dari buku-buku atau literatur yang berhubungan dengan penyaluran dana zakat baik berupa buku-buku makalah, peraturan perundang-undangan atau kebijakan-kebijakan

44 Lexy J. Moeleng, Metodologi Penelitian Kualitatif (Bandung: PT Remaja Rosda Karya,

pemerintah dan sebagainya, yang semuanya bisa mendukung penelitian ini.

D. Instrumen Penelitian

Dalam penelitian kualitatif, yang menjadi instrumen atau alat penelitian adalah peneliti itu sendiri. Peneliti menjadi Human Instrument yang berfungsi menetapkan fokus penelitian, memilih informan sebagai sumber daya, melakukan pengumpulan data, menilai kualitas data, analisis data, menafsirkan data dan membuat kesimpulan.

E. Tehnik Pengumpulan Data

Pengumpulan data adalah informasi yang dapat diperoleh melalui pengukuran-pengukuran tertentu, untuk digunakan sebagai landasan dalam menyusun argumentasi logis menjadi fakta.45 Tehnik pengumpulan

data adalah tehnik atau cara yang dapat digunakan oleh peneliti untuk mengumpulkan data dalam mempermudah penelitian ini. Tehnik pengumpulan data yang digunakan dalam penelitian ini adalah:

1. Observasi

Dalam penelitian ini metode observasi yang penulis pergunakan untuk mengumpulkan data atau keterangan-keterangan yang penulis akan lakukan baik secara langsung ditempat objek penelitian maupun seacara tidak langsung yaitu bagaimana pengelolaan dana zakat pada BAZNAS Kabupaten Bantaeng.

2. Wawancara

Wawancara atau interview yaitu metode pengumpulan data dengan Tanya jawab sepihak yang dikerjakan dengan sistematik dan berlandaskan kepada tujuan penelitian. Adapun wawancara yang peneliti

45 Abdurrahmat Fathoni, Metodologi Penelitian dan Tehnik Penyusunan Skripsi (Jakarta:

37

lakukan ialah wawancara berstruktur, yaitu penulis mengajukan pertanyaan secara sistematis dan terfokus pada masalah-masalah yang penulis sedang teliti.

3. Dokumentasi

Metode ini digunakan saat dilakukan penelusuran data yang bersumber dari dokumen lembaga yang menjadi objek penelitian, yang mempunyai relevansi dengan tujuan penelitian, seperti arsip maupun laporan tahunan pengelolaan zakat.

F. Tehnik Analisis Data

Penelitian ini merupakan penelitian kualitatif yaitu suatu penelitian ilmiah yang bertujuan untuk memahami suatu fenomena dalam konteks sosial secara alamiah dengan mengedepankan proses interaksi komunikasi yang mendalam antara peneliti dengan fenomena yang diteliti.46 Peneliti kemudian mengelola dan menganalisis data dengan pola

pikir induktif yang berarti pola pikir yang berpijak pada fakta-fakta yang bersifat khusus kemudian diteliti, dianalisis, dan kemudian disimpulkan sehingga dapat menghasilkan solusi yang dapat berlaku secara umum.

Data yang telah berhasil di kumpulkan selanjutnya akan dianalisis dengan menggunakan analisis deskriptif. Deskriptif yaitu tehnik untuk menggambarkan atau menjelaskan data-data yang terkait atau berhubungan dengan pembahasan.47 Penelitian ini menggunakan metode

deskriptif untuk menggambarkan fakta-fakta data mengenai pengelolaan zakat.

46 Haris Herdiansyah, Metodologi Penelitian Kualitatif untuk Ilmu-Ilmu Sosial (Jakarta:

Salemba Humanika, 2012), h. 9

47 Pius A Partanto, Dahlan Al-Barry, Kamus Ilmiah Populer (Surabaya: Arkola, 1994), h.

38 BAB IV

HASIL PENELITIAN DAN PEMBAHASAN A. Gambaran Umum BAZNAS Kabupaten Bantaeng

1. Sejarah Terbentuknya BAZNAS Kabupaten Bantaeng

Badan Amil Zakat (BAZ) Daerah Kabupaten Bantaeng dibentuk berdasarkan Undang-undang Republik Indonesia Nomor : 38 Tahun 1999 tentang Pengelolaan Zakat dan Keputusan Menteri Agama Republik Indonesia Nomor : 373 Tahun 2003 tentang Pelaksanaan Undang – Undang Nomor : 38 Tahun 1999 tentang Pengelolaan Zakat, dengan dasar tersebut Pemerintah Kabupaten Bantaeng membentuk pengurus Badan Amil Zakat Daerah (BAZDA) dengan keputusan Bupati Bantaeng Nomor : 188 Tahun 2001 tentang Pengurus Badan Amil Zakat (BAZ) Daerah Kabupaten Bantaeng periode 2001-2004.

Kepengurusan tersebut tidak terlalu lama ditinjau kembali untuk disempurnakan berdasarkan hasil rapat kerja Badan Amil Zakat (BAZ) Daerah Kabupaten Bantaeng pada tanggal 14 september 2002, kemudian ditindak lanjuti oleh Kepala Kantor Departemen Agama Kabupaten Bantaeng dengan Surat Nomor : Mt.20/2-c/BA.01.1/129/202 tentang komposisi Badan Amil Zakat (BAZ) Daerah Kabupaten Bantaeng periode 2001-2004, maka kepengurusan dengan keputusan Bupati Bantaeng Nomor : 188 Tahun 2001 disempurnakan kembali dengan keputusan Bupati Bantaeng Nomor : 155 Tahun 2003 tentang pengukuhan kembali pengurus Badan Amil Zakat (BAZ) Daerah Kabupaten Bantaeng periode 2001-2004, dengan komposisi kepengurusan sebagai berikut:

39

a. Dewan pertimbangan b. Komisi pengawas c. Badan pelaksana d. Seksi-seksi

2. Visi dan Misi

Visi :

“Menjadikan BAZNAS Kabupaten Bantaeng sebagai pusat zakat yang kompoten, modern dan terpercaya dalam melayani muzakki berzakat

dengan benar dan mewujudkan Bantaeng bersih dan sejahtera.” Misi :

a. Mengembangkan potensi pengelola zakat sehingga menjadi lembaga pilihan utama umat.

b. Menjalankan pengelolaan zakat, infaq dan sedekah (Siddiq, tabliq, amanah dan fatanah) sehingga mendapat kepercayaan dari masyarakat. c. Memberikan pelayanan muzakki untuk memasukkan zakat dengan benar

sesuai syariah.

d. Mengembangkan pelayanan dan program pemberdayaan untuk meningkatkan kesejahteraan mustahik.

e. Mensinergikan seluruh potensi dan kekuatan pemangku kepentingan zakat untuk memberdayakan umat melalui ZIS, CSR dan bantuan keaagamaan lainnya.

3. Tujuan

a. Meningkatkan efektifitas dan efisiensi pelayanan dan pengelolaan zakat. b. Meningkatkan manfaat zakat untuk mewujudkan kesejahteraan

4. Sumber penerimaan zakat, infaq dan sedekah

Zakat merupakan pranata keagaamaan dalam agama islam yang hukumnya wajib dilakukan apabila telah memenuhi syarat-syarat tertentu, zakat terbagi atas dua kategori yaitu zakat mall dan zakat fitrah:

a. Zakat mall meliputi :

1) Zakat emas, perak, dan logam mulia lainnya 2) Zakat uang dan surat berharga lainnya 3) Zakat perorangan

4) Zakat pertanian, perkebunan dan kehutanan 5) Zakat peternakan dan perikanan

6) Zakat pertambangan 7) Zakat perindustrian

8) Zakat pendapatan dan jasa (profesi) 9) Zakat rikaz

b. Zakat fitrah

Zakat fitrah adalah zakat jiwa dapat berupa beras (makanan pokok) atau dapat diganti dengan uang yang senilai dengan beras atau makanan pokok tersebut ditunaikan sejak awal bulan Ramadhan dan paling lambat sebelum pelaksanaan shalat idul fitri.

c. Infaq dari calon jamaah

Infaq calon jamaah haji juga merupakan sumber penerimaan berdasarkan keputusan Bupati Bantaeng terakhir Nomor : 372/VII/2012 Tanggal 14 Juli 2012 yang pengumpulannya melalui Unit Pengumpul Zakat (UPZ) pada Badan Amil Zakat Nasional Kabupaten Bantaeng yang selanjutnya akan disalurkan kembali kepada yang berhak menerimanya (8 asnaf).

41

d. Mobil ambulance

Mobil ambulance juga merupakan sumber penerimaan sebagai mobil jenazah di gunakan mengantar jenazah ke tempat tujuan, bagi keluarga yang mampu membayar dalam bentuk infaq dan bagi keluarga miskin tidak membayar atau gratis. Mobil ambulance adalah bantuan dari Pemerintah Kabupaten Bantaeng pada tahun 2011.

e. Penginapan dan aula

Gedung Badan Amil Zakat Nasional Kabupaten Bantaeng pada lantai II (dua) terdapat mabit (penginapan) diperuntukkan bagi musafir dan masyarakat yang melakukan perjalanan dan kehabisan biaya dapat menggunakan penginapan secara gratis.

Untuk lantai III terdapat aula yang digunakan sebagai ruang rapat/pelatihan untuk dipersewakan yang merupakan sumber penerimaan dalam bentuk infaq, hasil dari penerimaan infaq digunakan untuk biaya cleaning service, pemeliharaan, peralatan dan sebagian disetorkan ke rekening BAZNAS sebagai penerimaan dalam bentuk infaq.

5. Struktur organisasi baznas kabupaten bantaeng

Ketua Badan Amil Zakat Nasional Kabupaten Bantaeng menyusun komposisi pelaksana dalam Surat Keputusan Nomor : 77/BAZNAS/KB/XII/2018 dan Nomor : 05/BAZNAS/KB/II/2019 sebagai berikut :

a. Sudarni,SH sebagai satuan audit internal

b. Syahria Ningsih, SE sebagai bidang pengumpulan c. Hasmirah sebagai bidang keuangan dan pelaporan d. Tiara Sani Bachtiar sebagai bidang pendistribusian