Penelitian ini dilakukan di Jakarta, terhitung mulai bulan September 2015. Data-data yang digunakan dalam penelitian ini berasal dari perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia yang diambil melalui website www.idx.co.id mulai tahun 2011-2014.

B. Desain Penelitian

Desain penelitian adalah rencana yang terstruktur berisi pendekatan yang dipakai untuk menjawab perumusan masalah. Penelitian ini menggunakan penelitian yang bersifat kausal (sebab-akibat). Desain kausal digunakan untuk mengetahui hubungan sebab-akibat dari variabel-variabel yang diteliti untuk menjawab pertanyaan penelitian. Desain penelitian kaussal digunakan untuk membuktikan hubungan anatara sebab dan akibat beberapa variabel. Penelitian kausal biasanya menggunkan metode eksperimen yaitu dengan mengendalikan independent variabel yang akan mempengaruhi dependent variabel .

Pada penelitian ini, riset dirancang untuk mengetahui dan menggambarkan bagaimana pengaruh audit eksternal, Controlling Family dan Foreign Ownership terhadap Tax Avoidance.

C. Definisi dan operasionalisasi variabel

Dalam penelitian ini digunakan berbagai variabel yang digunakan untuk melakukan analisis data. Variabel tersebut terdiri dari variabel dependen dan variabel independen. Variabel independen merupakan variabel bebas yang tidak

dipengaruhi oleh variabel apapun dan dapat mempengaruhi variabel dependen. Variabel independen yang digunakan dalam penelitian ini adalah audit eksternal. 1. Audit Ekternal

Auditor eksternal adalah akuntan publik bersertifikat yang melakukan pemeriksaan berkala terhadap pembukuan dan catatan dari perusahaan dimana ia tidak berafiliasi dengan perusahaan tersebut. Auditor eksternal atau disebut juga auditor independen biasanya digunakan untuk menghindari konflik kepentingan dan untuk menjamin integritas proses audit.

Memastikan laporan keuangan sesuai dengan kondisi sebenarnya tanpa adanya tindak kecurangan di dalamnya merupakan tujuan dari audit eksternal. Sedangkan kegiatan audit eksternal sendiri merupakan persyaratan bagi perusahaan yang go public untuk memberikan bukti akan kebenaran laporan keuangan kepada investor dan juga bisa dimaksudkan untuk melakukan tugas khusus seperti penyelidikan.

Tanggung jawab utama auditor eksternal adalah memberikan opini atas kewajaran pelaporan keuangan organisasi, terutama dalam penyajian posisi keuangan dalam suatu periode. Auditor eksternal juga menilai apakah laporan keuangan organisasi disajikan sesuai dengan prinsip-prinsip akuntansi yang diterima secara umum dan diterapkan secara konsisten dari periode ke periode. Opini ini akan digunakan para pengguna laporan keuangan, baik di dalam organisasi terlebih di luar organisasi karena laporan keuangan merupakan hasil dari proses akuntansi yang digunakan oleh para pemakai laporan yang berkepentingan terhadap perusahaan baik pihak eksternal (pemegang saham,

kreditur, pemerintah, dan lain sebagainya) maupun pihak internal (manajemen). Laporan keuangan juga bisa menjadi bukti pertanggungjawaban manajemen terhadap segala sumber daya pemilik yang telah dikelolanya. Auditor eksternal disini merupakan pihak ketiga, dengan kata lain auditor eksternal bukan bagian dari organisasi atau perusahaan yang terkait. Secara independen, para auditor eksternal melakukan penugasan berdasarkan kontrak yang diatur dengan ketentuan perundang-udangan maupun standar profesional yang berlaku.

Penelitian Li dan Lin (2005) dalam Alves (2013) menemuan bahwa perusahaan yang diaudit oleh kantor Big 5 melaporkan lebih banyak earning management. Sejalan dengan hal itu, Anne et a.l dalam Alves (2013) menemukan bahwa klien kantor Big 6 memiliki akrual abnormal yang lebih besar daripada klien dari KAP Lain. Bersama dari penelitian-penelitian sebelumnya, KAP yang lebih besar dimungkinkan berkontribusi dalam mengurangi atau meningkatkan earning management dimana dalam konteks penelitian ini dikaitkan dengan tax avoidance. Maka dari itu penelitian ini didasarkan pada Big 4 dan Non Big 4 pada ukuran KAP sebagai proksi dari auditor eksternal.

2. Controlling Family

Kepemilikan saham di negara berkembang sebagian besar dikontrol oleh kepemilikan keluarga, termasuk perusahaan di Indonesia (Arifin, 2003). Menurut Leino (2009) perusahaan keluarga mempunyai peran yang penting untuk ekonomi baik lokal ataupun regional karena dapat memberikan kestabilan ekonomi yang permanen. Selain itu, Fama dan Jensen (1983) menyatakan bahwa perusahaan dengan kepemilikan keluarga lebih efisien daripada perusahaan yang dimiliki

publik karena biaya pengawasan yang dikeluarkan atau monitoring cost nya lebih kecil. Sedangkan Maury (2006) berpendapat bahwa dengan adanya kepemilikan keluarga di suatu perusahaan maka perusahaan tersebut dapat meningkatkan profitabilitas di dalam perusahaan tersebut bila dengan perusahaan yang dikendalikan oleh pemilik non-keluarga.

Definisi keluarga yang digunakan oleh Arfin (2003) dalam Sari dan Martani (2010), yaitu semua individu dan perusahaan yang kepemilikannya tercatat (kepemilikan > 5% wajib dicatat). Suatu perusahaan dapat dikatakan dimiliki oleh keluarga (family owned) jika keluarga tersebut merupakan controlling shareholders, atau mempunyai saham setidaknya 20% dari voting rights dan merupakan pemilik saham tertinggi dibandingkan dengan shareholders lainnya (Chakrabarty, 2009 dalam Kamaliah et. al.,2013:5).

3. Foreign Ownership

Variabel kepemilikan asing juga merupakan variabel dummy yang merujuk pada penelitian Hidayati (2013), pengukuran berdasarkan kepemilikan saham asing ≥ 20% diberi skor 1 dan < 20% diberi skor 0. Batas 20% ini berdasarkan UURI No.8/1995 tentang Pasar Modal yang menyatakan seseorang yang secara langsung maupun tidak langsung memegang saham minimal 20% disebut sebagai pemegang saham substansial (penting).

Porter (1990) menyatakan bahwa tujuan perusahaan sangat ditentukan oleh struktur kepemilikan. La Porta, et al (1999) mengungkapkan bahwa pemegang kendali pada perusahaan dapat berupa pemerintah, keluarga, institusi keuangan dengan kepemilikan luas, karyawan, koperasi atau investor asing.

Penanaman Modal Asing adalah kegiatan menanam modal untuk melakukan usaha di wilayah negara Republik Indonesia yang dilakukan oleh penanam modal asing, baik yang menggunakan modal asing sepenuhnya maupun yang berpatungan dengan penanam modal dalam negeri. Dengan adanya penanaman modal asing tersebut maka akan timbul kepemilikan asing. Kepemilikan asing adalah jumlah saham yang dimiliki oleh pihak asing (luar negeri) baik oleh individu maupun lembaga terhadap saham perusahaan di indonesia.

4. Tax Avoidance

Variabel dependen adalah variabel utama yang diteliti, dijelaskan variabilitasnya, dan diprediksi oleh peneliti untuk menemukan jawaban atau solusi dari masalah (Sekaran, 2006). Penelitian ini menggunakan penghindaran pajak sebagai variabel dependen.

Hanlon dan Heitzman (2010) menjelaskan bahwa Tax Avoidance didefinisikan secara luas sebagai pengurangan pajak eksplisit dan merefleksikan semua transaksi yang memiliki pengaruh pada utang pajak eksplisit perusahaan. Pengertian lain disebutkan bahwa penghindaran pajak adalah penggunaan aturan sah untuk memodifikasi situasi keuangan individu dalam rangka untuk menurunkan jumlah pajak penghasilan terutang.

5. Ukuran Perusahaan

Ukuran perusahaan adalah suatu skala dimana dapat diklasifikasikan besar kecilnya perusahaan menurut beberapa cara, antara lain total asset, penjualan bersih dan kapitalisasi pasar. Perusahaan yang memiliki total aktiva besar

menunjukkan bahwa perusahaan tersebut telah mencapai tahap kedewasaan dimana dalam tahap ini arus kas perusahaan sudah positif dan dianggap memiliki prospek yang baik dalam jangka waktu yang relatif lama.

6. Leverage

Rasio Leverage yang digunakan dalam penelitian ini adalah Debt to Equity Ratio. Debt to Equity Ratio merupakan rasio yang digunakan untuk mengukur tingkat penggunaan hutang terhadap Total Shareholder’s Equity yang dimiliki perusahaan. Rasio ini merupakan rasio yang seberapa jauh dana yang disediakan kreditur, apabila penggunaan utang banyak maka perusahaan harus membayar bunga tinggi yang berdampak pada risiko kebangkrutan sehingga akan menurunkan profitabilitas perusahaan.

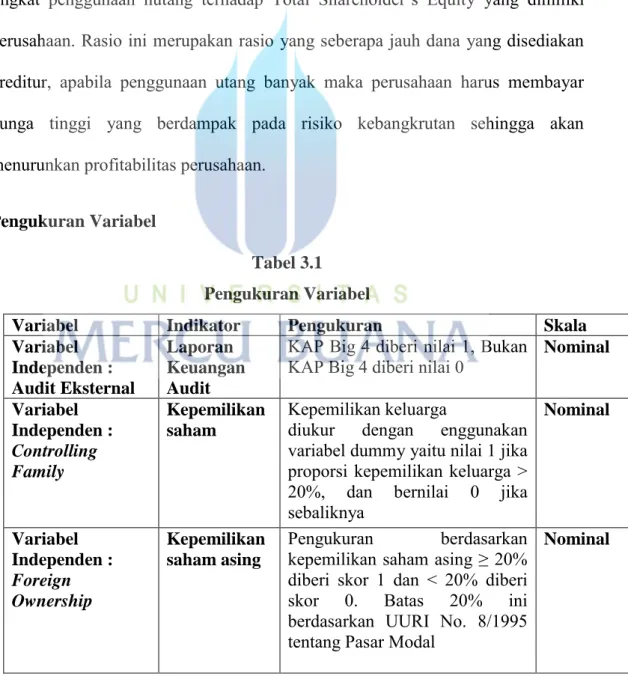

D. Pengukuran Variabel

Tabel 3.1 Pengukuran Variabel

Variabel Indikator Pengukuran Skala

Variabel Independen : Audit Eksternal Laporan Keuangan Audit

KAP Big 4 diberi nilai 1, Bukan

KAP Big 4 diberi nilai 0 Nominal Variabel Independen : Controlling Family Kepemilikan saham Kepemilikan keluarga

diukur dengan enggunakan variabel dummy yaitu nilai 1 jika proporsi kepemilikan keluarga > 20%, dan bernilai 0 jika sebaliknya Nominal Variabel Independen : Foreign Ownership Kepemilikan saham asing Pengukuran berdasarkan kepemilikan saham asing ≥ 20% diberi skor 1 dan < 20% diberi skor 0. Batas 20% ini berdasarkan UURI No. 8/1995 tentang Pasar Modal

Variabel Dependen : Tax Avoidance

Laporan

Keuangan Pembayaran Pajak CETR = Laba Sebelum Pajak

Rasio Variabel Kontrol : Ukuran Perusahaan Laporan Keuangan

Size = Ln total asset Rasio

Variabel Kontrol : Leverage Laporan Keuangan Total Liability LEV =

Total Shareholder’s Equity

Rasio

E. Populasi dan Sampel Penelitian

Dalam mendukung keberhasilan suatu penelitian, pelaksanaan penelitian memerlukan suatu objek penelitian yang merupakan suatu alat untuk memperoleh data, sehingga akan selalu berhadapan dengan populasi karena populasi merupakan data. Menurut Sugiyono (2011:80) populasi adalah “wilayah generalisasi yang terdiri atas objek atau subjek yang mempunyai kualitas dan karakteristik tertentu yang diterapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulan”.

Populasi yang dipakai dalam penelitian ini adalah perusahaan yang terdaftar di Bursa Efek Indonesia pada tahun 2011-2014 yang diambil dari situs resmi BEI.

Menurut Sugiyono (2011:62) sampel adalah “bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut”. Adapun teknik sampling yang digunakan dalam penelitian ini adalah teknik purposive sampling. Menurut

Sugiyono (2011:85) Purposive sampling adalah “teknik penentuan sample dengan pertimbangan tertentu”.

Metode pengambilan sampel yang digunakan adalah metode purposive sampling, dimana populasi yang akan dijadikan sampel penelitian adalah populasiyang memenuhi kriteria sampel tertentu. Kriteria-kriteria tersebut adalah sebagai berikut :

1. Perusahaan yang terdaftar di BEI secara berturut-turut selama periode 2011-2014.

2. Perusahaan yang digunakan merupakan perusahaan manufaktur, karena untuk memperoleh kesamaan karakteristik.

3. Perusahaan yang mempublikasikan laporan keuangan tahunan untuk tahun 2011 sampai dengan tahun 2014 dalam bentuk rupiah.

4. Perusahaan yang mengalami rugi selama tahun 2011-2014

5. Perusahaan memiliki data lengkap yang dibutuhkan dalam penelitian antara lain beban pajak dan laba sebelum pajak; kepemilikan keluarga dan kepemilikan asing.

Tabel 3.2

Rincian Sampel Penelitan

No Kriteria Total

1 Perusahaan manufaktur sektor industri barang dan konsumsi yang sudah tercatat selama 4 tahun berturut-turut di Bursa Efek Indonesia untuk periode 2011-2014.

37 2 Perusahaan yang tidak menerbitkan laporan keuangan secara lengkap

selama periode penelitian yaitu dari tahun 2011-2014. (6) 3 Perusahaan yang mengalami rugi selama tahun 2011-2014 (7) 3 Perusahaan yang tidak memiliki data lengkap yang dibutuhkan dalam

penelitian antara lain diaudit oleh KAP Big 4, beban pajak dan laba sebelum pajak; kepemilikan keluarga dan kepemilikan asing

(4) 5 Total perusahaan yang dapat dijadikan sample penelitian 20

Tabel 3.3

Sampel Perusahaan Manufaktur Sektor Industri Barang Konsumsi Yang Terdaftar di Bursa Efek Indonesia (BEI) Tahun 2011-2014

NO KODE PERUSAHAAN

1 CEKA Wilmar Cahaya Indonesia d.h Cahaya Kalbar Tbk 2 DLTA Delta Djakarta Tbk

3 ICBP Indofood CBP Sukses Makmur Tbk 4 INDF Indofood Sukses Makmur Tbk 5 MLBI Multi Bintang Indonesia Tbk

6 ULTJ Ultrajaya Milk Industry and Trading Company Tbk 7 GGRM Gudang Garam Tbk

8 HMSP Handjaya Mandala Sampoerna Tbk 9 KICI Kedaung Indah Can Tbk

10 ROTI Nippon Indosari Corporindo Tbk 11 DVLA Darya Varia Laboratoria Tbk

12 SQBB Taisho Pharmaceutical Indonesia Tbk 13 UNVR Unilever Indonesia Tbk

14 MERK Merck Indonesia Tbk 15 TCID Mandom Indonesia Tbk 16 MYOR Mayora Indah Tbk 17 KLBF Kalbe Farma Tbk

18 TSPC Tempo Scan Pasific Tbk 19 MBTO Martina Berto Tbk 20 MRAT Mustika Ratu Tbk Sumber :www.idx.co.id

F. Teknik Pengumpulan Data

Menurut Sugiyono (2011:224) “Teknik pengumpulan data merupakan langkah yang paling strategis dalam penelitian, karena tujuan utama dalam penelitian adalah mendapatkan data. Tanpa mengetahui teknik pengumpulan data, maka peneliti tidak akan mendapatkan data yang memenuhi standar data yang ditetapkan”.Sumber data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder adalah data yang didapatkan dari sumber kedua, seperti dokumen-dokumen serta catatan-catatan objek penelitian yang berkaitan dengan penelitian yaitu, data sekunder yang diperoleh dari laporan keuangan perusahaan untuk tahun 2011-2014 yang terdaftar di Bursa Efek Indonesia (BEI) yang dapat diperoleh melalui situs IDX (Indonesia Stock Exchanges) yang dimiliki oleh website BEI dan situs resmi perusahaan yang akan diteliti.

Menurut Sugiyono (2011:62) sampel adalah “bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut”. Adapun teknik sampling yang digunakan dalam penelitian ini adalah teknik purposive sampling. Menurut Sugiyono (2011:85) Purposive sampling adalah “teknik penentuan sample dengan pertimbangan tertentu”.

Metode pengambilan sampel yang digunakan adalah metode purposive sampling, dimana populasi yang akan dijadikan sampel penelitian adalah populasiyang memenuhi kriteria sampel tertentu.

G. Metode Analisis

1. Analisis Statistik Deskriptif

Statistik deskriptif memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, maksimum, dan minimum.Statistik deskriptif dimaksudkan untuk memberikan gambaran mengenai distribusi dan perilaku data sampel tersebut (Ghozali, 2013).

2. Uji Asumsi Klasik

Model regresi linier berganda dapat disebut sebagai model yang baik jika model tersebut memenuhi kriteria BLUE (Best Linear Unbiased Estimator).Apabila kriteria BLUE dapat dicapai, maka data sudah valid dan reliable untuk digunkan dalam penelitian.Uji asumsi klasik dilakukan untuk menghasilkan model bersifat BLUE yaitu estimator yang bersifat linear, tidak bias, dan bersifat efisien.

Untuk menghasilakn estimasi yang bersifat BLUE terdapat asumsi dasar yang harus dipenuhi, yaitu (Gujarati, 2009):

1. Nilai harapan rata-rata kesalahan adalah nol 2. Variansnya tetap (homoscedasticity)

3. Tidak ada hubungan anatara variabel bebas dan error term 4. Tidak ada korelasi serian antara error (no autocorrelation)

Uji asumsi klasik yang digunakan dalam penelitian ini adalah :

Uji normalitas dilakukan untuk menguji apakah dalam model regresi, variabel penganggu atau residual memiliki distribusi normal (Ghozali, 2013). Ada dua cara untuk mendeteksi apakah residual berdistribusi normal atau tidak yaitu dengan

analisis grafik dan uji statistik (Ghozali, 2013). Selain itu uji statistik yang lain yang dapat digunakan untuk menguji normalitas residual adalah uji statistik nonparametrik Kolmogrov-Smirnov (K-S).

Dasar pengambilan keputusan dengan analisis grafik normal probability plot adalah (Ghozali, 2013) :

1. Jika titik menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal, maka model regresi memenuhi asumsi normalitas.

2. Jika titik menyebar jauh dari garis diagonal dan atau tidak mengikuti arah garis diagonal, maka model regresi tidak memenuhi asumsi normalitas.

Dasar pengambilan keputusan uji statistik dengan Kolmogorov-Smirnov Z (1-Sample K-S) adalah (Ghozali, 2013):

1. Jika nilai Asymp. Sig. (2-tailed) kurang dari 0,05, maka H0 ditolak. Hal ini berarti data residual terdistribusi tidak normal.

2. Jika nilai Asymp. Sig. (2-tailed) lebih dari 0,05, maka H0 diterima. Hal ini berarti data residual terdistribusi normal.

3. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah dalam model regresi ditemukan adanya korelasi antar variabel independen.(Ghozali, 2013).Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen. Untuk mendeteksi ada atau tidaknya multikolinearitas, dapat dilihat dari nilai tolerance dan lawannya variance inflation factor (VIF). Kedua ukuran ini menunjukkan setiap variabel independen manakah yang dijelaskan oleh variabel

independen lainnya.Tolerance mengukur variabilitas variabel independen yang terpilih yang tidak dijelaskan oleh variabel independen lainnya (Ghozali, 2013) Untuk menguji multikolinearitas di dalam model regeresi adalah sebagai berikut : a. Nilai R2 yang dihasilkan oleh suatu estimasi model regresi empiris sangat tinggi, tetapi secara individual variabel-variabel independen banyak yang tidak signifikan mempengaruhi variabel dependen.

b. Menganalisis korelasi variabel-variabel independen. Jika antar variabel independen ada korelasi yang cukup tinggi (umumnya > 0,90), maka hal ini merupakan adanya multikolinieritas.

c. Multikolinearitas dapat juga dilihat dari nilai tolerance dan lawannya dan variance inflation factor. Kedua ukuran ini menunjukkan setiap variabel independen menjadi variabel dependen (terikat) dan diregres terhadap variabel independen lainnya. Jadi nilai tolerance yang rendahsama dengan VIF tinggi (karena VIF = 1/Tolerance). Nilai cutoff yang umum dipakai untuk menunjukkan adanya multikolinearitas adalah nilai tolerance ≤ 0,1 atau sama dengan nilai VIF ≥ 10. Setiap peneliti harus menentukan tingkat kolonieritas yang masih dapat ditolerir (Ghozali, 2013)

4. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi linier ada korelasi antara kesalahan penganggu pada periode t dengan kesalahan penganggu pada periode t-1.Jika terjadi korelasi, maka dinamakan ada problem autokorelasi. Ada beberapa cara yang dapat digunakan untuk mendeteksi ada atau tidaknya autokorelasi salah satunya dengan uji Durbin-Watson (DW test).

Dasar pengambilan keputusan ada tidaknya autokorelasi dengan menggunakan tabel Durbin-Watson (Ghozali, 2013):

1. Bila nilai DW terletak antara batas atas (du) dan (4-du), maka koefisien autokorelasi sama dengan nol berarti tidak ada autokorelasi.

2. Bila nilai DW lebih rendah dari pada batas bawah (di), maka koefisien autokorelasi lebih dari nol berarti ada autokorelasi positif.

3. Bila nilai DW lebih dari pada (4-dl), maka maka koefisien autokorelasi lebih kecil dari nol berarti ada autokorelasi negatif.

4. Bila nilai DW terletak antara batas atas (du) dan batas bawah (dl) atau DW terletak antara (4-du) dan (dl), maka hasilnya tidak dapat disimpulkan.

5. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain (Ghozali, 2013: 139). Salah satu cara untuk mendeteksi data terbebas atau tidak dari uji heterokedastisitas dengan cara menggunakan prediksi variabel terikat (dependen) yaitu ZPRED dengan residualnya SRESID. Apabila titik-titik menyebar diatas ataupun dibawah angka nol pada sumbu Y, maka model regresi terbebas dari uji heterokedastisitas, dan sebalikya apabila titik-titik berbentuk pola.

6. Uji Determinasi (Uji R2)

Koefisien determinasi (R²) pada dasarnya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen.Nilai R² berada di antara 0 dan 1. Nilai R² yang kecil berarti kemampuan variabel-variabel

independen dalam menjelaskan variabel dependen sangat terbatas.Nilai yang mendekati 1 berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel independen (Ghozali, 2013). Dapat juga dikatakan bahwa R²=1 menandakan suatu hubungan yang sempurna, sedangkan R²=0 berarti tidak ada hubungan antara variabel independen dengan variabel dependen.

7. Uji Signifikansi Simultan (Uji Statistik f)

Uji statistik F pada dasarnya menunjukkan apakah semua variabel independen yang mempunyai pengaruh secara bersama-sama terhadap variabel dependen (Ghozali, 2013). Dalam menguji hipotesis di penelitian ini, digunakan tingkat signifikansi sebesar 5%. Apabila probabilitas nilai F dalam uji signifikansi simultan (uji statistik F) lebih kecil dari 0,05 (signifikan), maka disimpulkan bahwa model regresi dapat digunakan untuk memprediksi variabel dependen, atau dikatakan bahwa semua variabel independen secara bersama-sama berpengaruh terhadap variabel dependen.

8. Uji Signifikan Parameter Individual (Uji Statistik t)

Uji statistik t menunjukkan seberapa jauh pengaruh satu variabel independen secara individual dalam menerangkan variasi variabel independen (Ghozali, 2013). Pengujian dilakukan dengan menggunakan significance level 0,05 (a=5%). Penerimaan atau penolakan hipotesis dilakukan dengan kriteria sebagai berikut :

1. Jika nilai probabilitas signifikansi ≤ 0,05 maka hipotesis tidak dapat ditolak. Ini berarti secara individual variabel independen mempunyai pengaruh signifikan terhadap variabel dependen

2. Sebaliknya jika nilai probabilitas signifikansi ≥ 0,05 maka hipotesis ditolak. Ini berarti secara individual variabel independen tidak mempunyai pengaruh