i

ANALISIS BREAK EVEN POINT SEBAGAI ALAT BANTU

DALAM PERENCANAAN LABA PADA

CV. SAI TENRISAU

SKRIPSI

OLEH

NURLINDA SARI

105731118716

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIAYAH MAKASSAR

MAKASSAR

ii

ANALISIS BREAK EVEN POINT SEBAGAI ALAT

BANTU DALAM PERENCANAAN LABA

PADA CV. SAI TENRISAU

SKRIPSI

Oleh

NURLINDA SARI

105731118716

Diajukan untuk Memenuhi Salah Satu Syarat Guna Memperoleh Gelar

Sarjana Ekonomi dan Bisnis pada Prodi Akuntansi

Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Makassar

s

UNIVERSITAS MUHAMMADIYAH MAKASSAR

FAKULTAS EKONOMI DAN BISNIS

PROGRAM STUDI AKUNTANSI

2021

iii

MOTTO DAN PERSEMBAHAN

Motto

Kebangaan kita yang terbesar adalah bukan tidak perna gagal. Tetapi bangkit kembali setiap kali kita jatuh.

Janganlah larut dalam satu kesedihan karena masih ada hari esok yang menyongsong dalam sejuta kebahagiaan.

Persembahan

Karya Ilmiah

Analisis Break Even Point Sebagai Alat Bantu Dalam Perencanaan Laba Pada CV. SAI TENRISAUini kupersembahkan untuk

Kedua Orangtua, Adek, Keluarga, Pembimbing dan Teman- temanku

yang selalu mendukung, membimbing serta memberikan nasihatnya

iv

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

Jl. Sultan Alauddin No. 295 gedung iqra Lt. 7 Tel. (0411) 866972 Makassar

LEMBAR PERSETUJUAN

UJIAN SKRIPSI

Judul Penelitian

:“Analisis Break Even Point

Sebagai Alat Bantu Dalam Perencanaan Laba Pada CV. SAI TENRISAU“.

Nama Mahasiswa : Nurlinda Sari

No. Stambuk/ NIM : 105731118716

Program Studi

: Akuntansi

Fakultas

: Ekonomi dan Bisnis

Perguruan Tinggi : Universitas Muhammadiyah Makassar

Telah disetujui untuk dapat diseminarkan pada Seminar Hasil pada tanggal 14 Desember dan layak diujikan pada Ujian Skripsi

.

Makassar, 14 Desember 2020 Menyetujui

Pembimbing I Pembimbing II

Asriati, SE., M.Si Abd Salam. HB, SE., M.Si. Ak. CA.CSP

NIDN 0031126303 NIDN 0921018002

Mengetahui

Ketua Program Studi Akuntansi,

Dr. Ismail Badollahi, SE.,M.Si.Ak.CA.CSP NBM. 1073428

v

UNIVERSITAS MUHAMMADIYAH MAKASSAR

FAKULTAS EKONOMI DAN BISNIS JURUSAN AKUNTANSI

Alamat:Jl. Sultan Alauddin No. 259 Fax (0411) 8655588 Makassar 90221

LEMBAR PENGESAHAN

Skripsi atas nama Nurlinda Sari, NIM 105731118716, diterima dan disahkan oleh Panitia Ujian Skripsi berdasarkan Surat Keputusan Rektor Universitas Muhammadiyah Makassar Nomor :0003/SKY/62201/091004/2021M, Pada tanggal 17 Jumadil Akhir 1442 H/ 30 Januari 2021 M, sebagai salah satu syarat guna memperoleh gelar Sarjana Akuntansi pada Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

17Jumadil Akhir 1442 H Makassar,

30 Januari 2021 M PANITIA UJIAN

1. Pengawas Umum : Prof. Dr. H. Ambo Asse, M.Ag (…..……….) (Rektor Unismuh Makassar)

2. Ketua : Ismail Rasulong, SE.,MM (...….……..) (Dekan Fakultas Ekonomi Dan Bisnis)

3. Sekretaris : Dr. Agus Salim HR, SE.,MM (...…….…..) (Wakil Dekan I Fakultas Ekonomi Dan Bisnis)

4. Penguji : 1. Drs. Sultan Sarda, MM (……..…….) 2. Abd. Salam, SE.,M.Si.Ak.CA.CSP (……..…….) 3. Wa Ode Rayyan, SE.,M.Si.Ak.CA (………..….) 4. Asriani Hasan, SE.,M.Sc (……..…….)

vi

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

Alamat:Jl. Sultan Alauddin No. 259 Fax (0411) 8655588 Makassar 90221

SURAT PERNYATAAN

Saya yang bertanda tangan dibawah ini:Nama : Nurlinda Sari

Stambuk : 105731118716 Program studi : Akuntansi

Dengan Judul :

Analisis Break Even Point

Sebagai Alat Bantu Dalam Perencanaan Laba Pada CV. SAI TENRISAUDengan ini menyatakan bahwa:

Skripsi yang saya ajukan di depan Tim Penguji adalah ASLI hasil karya sendiri, bukan hasil jiplakan dan tidak dibuat oleh siapa pun.

Demikian pernyataan ini saya buat dengan sebenarnya dan saya bersedia menerima sanksi apabila pernyataan ini tidak benar.

Makassar,30 Januari 2021

Yang Membuat Pernyataan

Nurlinda Sari

Diketahui oleh:

Dekan Ketua Program Studi

Ismail Rasulong, SE., MM Dr. Ismail Badollahi, SE., M.Si., Ak., CA.CSP NIDN 0905107302 NBM. 107 3428

Materai

vii

KATA PENGANTAR

Puji syukur penulis panjatkan atas kehadirat Allah SWT atas karunia dan rahmat yang diberikan, shalawat serta salam tak lupa penulis kirimkan kepada Rasulullah Muhammad SAW beserta para keluarga, sahabat dan kerabat lainnya, sehingga penulis proposal tesis “Analisis Break Even Point Sebagai Alat Bantu Dalam Perencanaan Laba CV. Sai Tenrisau ” .

Teristimewa dan terutama penulis sampaikan ucapan terima kasih kepada kedua orang tua penulis yang senantiasaa memberi harapan, semangat, perhatian, kasih sayang dan doa tulus tak pamrih. Dan saudaraku tercinta yang senantiasa mendukun dan memberikan semangat hingga akhir studi ini. Dan seluruh keluarga besar atas segala pengorbanan, dukungan dan doa restu yang telah diberikan dengan keberhasilan penulis dalam menuntut ilmu. Semoga apa yang telah mereka berikan kepada penulis menjadi ibadah dan cahaya penerang kehidupan di dunia dan di akhirat.

Penulis menyadari bahwa keberhasilan penyusunan proposal tesis ini tidak lepas dari bantuan dan bimbingan serta dorongan dari berbagai pihak. Untuk itu penulis menyampaikan ucapan terima kasih yang sebesar-besarnya kepada yang terhormat:

1. Bapak Prof. Dr. H. Ambo Asse, M.Ag Rektor Universitas Muhammadiyah Makassar.

2. Bapak Ismail Rasullong, SE.,MM, Dekan Fakultas Ekonomi Universitas Muhammadiyah Makassar.

viii

3. Bapak Dr. Ismail Badollahi,SE.,M.Si.Ak.CA.CSP, selaku Ketua Program Studi Akuntansi Universitas Muhammadiyah Makassar.

4. Ibu Asriati, SE.,M.Si, selaku Pembimbing I yang senantiasa meluangkan waktunya membimbing dan mengarahkan penulis, sehingga proposal selesai dengan baik.

5. Bapak Abd Salam, HB, SE., M.Si. Ak. CA. CSP, selaku Pembimbing II yang telah berkenan membantu selama dalam penyusunan proposal hingga ujian skripsi.

6. Bapak/ibu dan asisten Dosen Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar yang tak kenal lelah banyak menuangkan ilmunya kepada penulis selama mengikuti perkuliahan.

7. Seluruh staf dan karyawan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

8. Seluruh Teman-teman Fakultas Ekonomi dan Bisnis Jurusan Akuntansi Angkatan 2016 khususnya kelas Akuntansi 16E, terima kasih atas momen yang terindah yang kalian berikan,dari awal masuk kuliah hingga saat ini. 9. Terima kasih teruntuk semua kerabat yang tidak bisa saya tulis satu per

satu yang telah memberikan semangat, kesabaran, motivasi, dan dukungan sehingga penulis dapat menyusun proposal hingga ujian skripsi.

Penulis menyadari bahwa proposal tesis ini masih jauh dari kata sempurna, oleh karena itu penulis mengharapkan saran dan kritik yang membangun guna perbaikan proposal tesis ini. Akhir kata semoga proposal tesis ini dapat bermanfaat bagi kita semua, khususnya dalam pelaksanaan kegiatan penelitian selanjutnya.

ix

Billahi Fii Sabilil Haq, Fastabiqul Khairat, wassalamu’alaikum Wr. Wb

Makassar, 30 Januari 2021 Penulis

x

ABSTRAK

NURLINDA SARI, 2021. Analisis Break Even Point Sebagai Alat Bantu Dalam Perencanaan Laba. Skripsi Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar. Dibimbing oleh Pembimbing 1 Ibu Asriati Dan Pembimbing II Bapak Abd Salam.

Berdasarkan penelitian tersebut dapat diketahui tujuan Analisis Break

Even Point Sebagai Alat Bantu Perencanaan Laba Pada CV. SAI TENRISAU.

Adapun metode penelitian yang digunakan ialah metode analisis kuantitatif. Analisis data dilakukan dengan menggunakan analisis Break Even Point, yaitu melalui pengumpulan data-data dari perusahaan seperti data biaya, data pendapatan, dan data penjualan. Mengklasifikasi biaya, menghitung Break Even

Point, menghitung margin of safety (tingkat keamanan), dan menentukan target

laba. Hasil penelitian menunjukkan bahwa analisis break even point dapat digunakan sebagai alat bantu perencanaan laba yang akan datang. Yaitu sudah sesuai dengan perhitungan break even point tahun 2017, 2018, dan 2019 hal ini dikarenakan nilai penjualan yang dikeluarkan perusahaan dibawah break even point.

xi

ABSTRACT

NURLINDA SARI, 2021. Break Even Point Analysis As A Tool In Profit Planning. Thesis Accounting Study Program Faculty of Economics and Business, Muhammadiyah University of Makassar. Supervised by Supervisor 1 Mrs. Asriati and Supervisor II Mr. Abd Salam.

Based on this research, it can be seen that the purpose of Break Even Point Analysis as a Tool for Profit Planning at CV. SAI TENRISAU. The research method used is quantitative analysis method. Data analysis was performed using Break Even Point analysis, namely through data from companies such as cost data, revenue data, and sales data. Classify costs, calculate Break Even Points, calculate safety margins (security levels), and determine target profits. The

results show that Break Even Point Analysis as a Tool in Profit Planning at CV Sai Tenrisau on Jl. Antang Indah RT. 003 RW. 007 Ex. Antang Kec. Manggala. Makassar, which is in accordance with the calculation of the break even point for 2017, 2018 and 2019, this is because the sales value issued by the company is below the break even point.

xii

DAFTAR ISI

SAMPUL ... i

HALAMAN JUDUL ... ii

MOTTO... iii

HALAMAN PERSETUJUAN SKRIPSI ... iv

HALAMAN PENGESAHAN SKRIPSI ... v

SURAT PERNYATAAN KEASLIAN SKRIPSI... vi

KATA PENGANTAR ... vii

ABSTRAK ... x

ABSTRACT ... xi

DAFTAR ISI ... xii

DAFTAR TABEL ... xv

DAFTAR GAMBAR ... xvi

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 7

C. Tujuan Penelitian ... 7

D. Manfaat Penelitian... 7

BAB II TINJAUAN PUSTAKA ... 9

A. Konsep Break Even Point ... 9

1. Pengertian Break Even Point (BEP) ... 9

2. Rumus Break Even Point... 10

3. Tingkat Keamanan (Margin Of Safery) ... 14

4. Analisis Target Laba ... 15

5. Klasifikasi Biaya dalam Analisis Break Even Point... 16

6. Perubahan-Perubahan dalam Analisis Break Even Point ... 18

xiii

B. Perencanaan Laba ... 20

1. Pengertian Perencanaan ... 20

2. Pengertian Laba ... 20

3. Pengertian Perencanaan Laba ... 21

4. Manfaat Perencanaan Laba ... 23

5. Keterbatasan Perencanaan Laba ... 23

C. Penelitian Terdahulu ... 24

D. Kerangka Pemikiran ... 29

BAB III METODE PENELITIAN ... 32

A. Jenis Penelitian ... 32

B. Lokasih Penelitian ... 32

C. Teknik Pengumpulan Data ... 32

D. Teknik Analisis Data ... 33

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 37

A. Hasil Penelitian ... 36

1. Gambaran Umum Perusahaan ... 36

1.1. Sejarah Berdirinya CV. SAI TENRISAU ... 38

1.2. Visi dan Misi CV. SAI TENRISAU ... 38

1.3. Tujuan CV. SAI TENRISAU ... 39

1.4. Struktur Organisasi CV. SAI TENRISAU ... 39

2. Data Penelitian ... 43

2.1. Data Penjualan ... 43

2.2. Data Pendapatan ... 44

2.3. Data Biaya-Biaya... 45

xiv

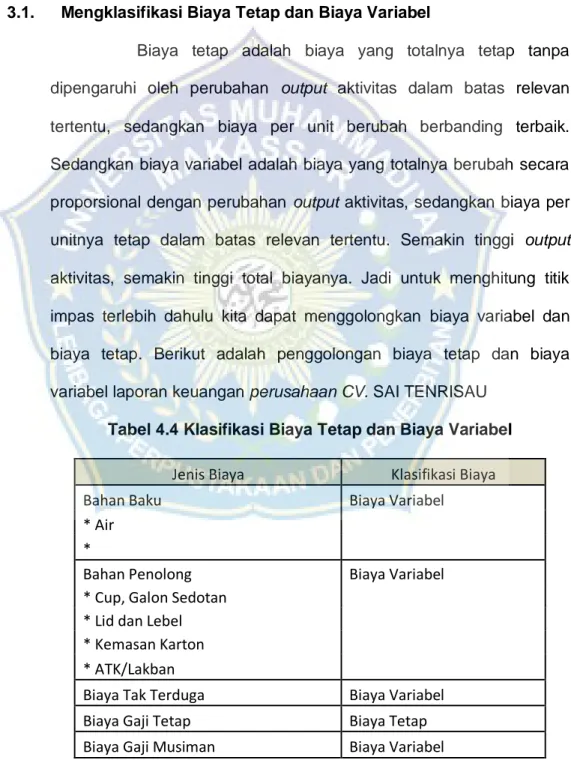

3.1. Mengklasifikasi Biaya Tetap dan Biaya Variabel... 47

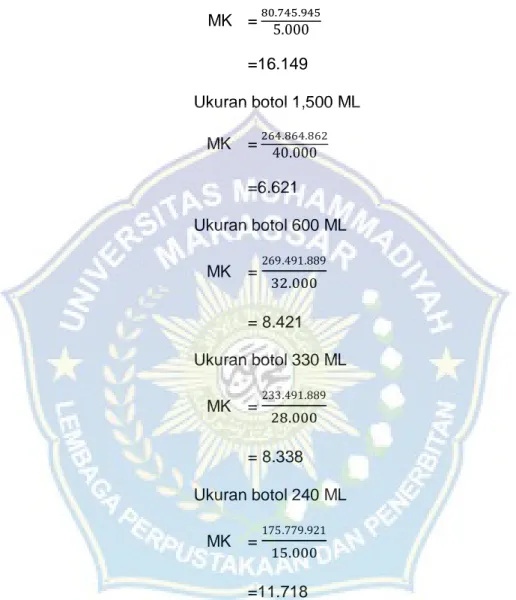

3.2. Menghitung Margin Kontribusi ... 49

3.3. Menghitung Rasio Margin Kontribusi ... 58

3.4. Menghitung Break Even Point ... 64

4. Perhitungan Perencanaan Laba ... 72

4.1. Margin Of Safery ... 72

4.2. Analisis Perencanaan Laba ... 76

B. Pembahasan ... 86 BAB V PENUTUP ... 88 A. Kesimpulan ... 88 B. Saran ... 89 DAFTAR PUSTAKA ... 90 DAFTAR LAMPIRAN ... 91

xv

DAFTAR TABEL

Halaman

Tabel 1.1 Jumlah Penjualan dan Pendapatan yang diperoleh CV.Sai Tenrisau

2017, 2018, dan 2019 ... 4

Tabel 2.1 Penelitian Terdahulu ... 27

Tabel 4.1 Data Penjualan Tahun 2017, 2018, dan 2019 ... 44

Tabel 4.2 Data Pendapatan Tahun 2017, 2018, dan 2019 ... 45

Tabel 4.3 Biaya Tetap Total Tahun 2017, 2018, dan 2019 ... 46

Tabel 4.4 Klasifikasi Biaya tetap dan Biaya Variabel ... 47

Tabel 4.5 Biaya Tetap Total Tahun 2017, 2018, dan 2019 ... 48

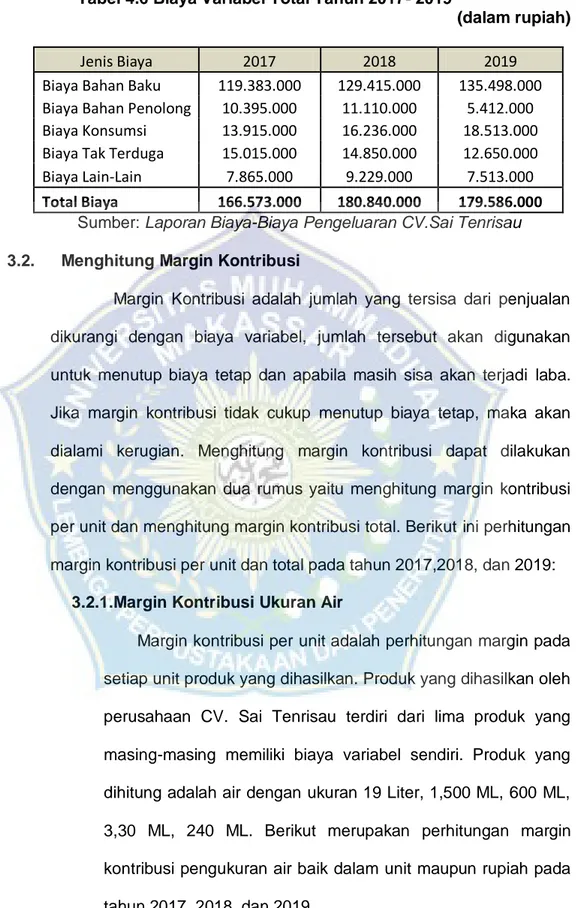

Tabel 4.6 Biaya Variabel Total Tahun 2017, 2018, dan 2019 ... 49

Tabel 4.7 Margin Kontribusi Per unit dan Rupiah Tahun 2017 ... 52

Tabel 4.8 Margin Kontribusi Per unit dan Rupiah Tahun 2018 ... 54

Tabel 4.9 Margin Kontribusi Per unit dan Rupiah Tahun 2019 ... 56

Tabel 4.10 Margin Kontribusi Total Per unit dan Rupiah Tahun 2017-2019 ... 58

Tabel 4.11 Laba Bersih Tahun 2017 ... 59

Tabel 4.12 Laba Bersih Tahun 2018 ... 60

Tabel 4.13 Laba Bersih Tahun 2019 ... 61

Tabel 4.14 Produksi yang di utamakan pada Tahun 2017, 2018, dan 2019 ... 62

xvi

DAFTAR GAMBAR

Halaman

Gambar 2.1 Kerangka Pikir ... 31 Gambar 4.1 Struktur Organisasi ... 39

1 A. Latar Belakang

Di seluruh dunia kata bisnis sudah tidak asing lagi, bahkan memiliki peranan penting bagi pendapatan Negara. Bisnis merupakan kegiatan dalam menjual produk atau jasa agar memberikan keuntungan bagi pemiliknya. G.Sampath menyatakan pula bahwa bisnis adalah kegiatan ekonomi yang ditunjukkan untuk memperoleh keuntungan.

Saat ini banyak perusahaan baik besar maupun kecil, yang berskala nasional maupun internasional bermunculan. Tentunya hal tersebut merupakan pertanda positif yang diharapkan dapat meningkatkan perekonomian nasional. Namun pada kenyataannya tidak bisa dipungkiri, beberapa perusahaan terutama perusahaan kecil gulung tikar yang salah satu penyebabnya dikarenakan biaya-biaya yang dikeluarkan tidak sebanding dengan pendapatan yang diperoleh dan pada akhirnya laba juga akan berkurang.

Secara umum perusahaan memiliki tujuan untuk memperoleh laba baik jangka panjang maupun jangka pendek. Dalam mencapai tujuan tersebut perusahaan mempunyai teknik/cara yaitu manajemen. Berhasil atau tidaknya perusahaan tergantung pada kemampuan manajemen dalam melaksanakan fungsi serta dalam melihat kemungkinan dimasa yang akan datang. Untuk itu manajemen dalam kegiatannya harus dapat merencanakan tujuan dan kegiatan dalam mencapai tujuannya tersebut. Pendapat yang menyatakan tujuan perusahaan adalah mencapai laba

yang sebesar-besarnya atau mencapai laba maksimal mengandung konsep bahwa perusahaan harus melakukan kegiatannya secara efektif dan efisien.

Kemampuan untuk mencapai laba yang optimal dapat ditentukan melalui perencanaan laba. Perencanaan laba yang baik akan mempengaruhi keberhasilan perusahaan dalam memperoleh laba yang optimal. Dalam perencanaan laba ini, harus diperhatikan faktor-faktor yang mempengaruhi laba yaitu biaya, harga jual dan volume penjualan. Biaya memiliki implikasi bagi penentuan harga jual untuk mencapai laba yang dikehendaki. Kemudian harga jual ini mempengaruhi volume penjualan dan selanjutnya volume penjualan ini akan mempengaruhi volume produksi seperti siklus, volume produksi ini pun nantinya akan mempengaruhi biaya produksi dan seterusnya. Untuk itu dalam penyusunan perencanaan laba, manajemen memerlukan berbagai informasi untuk menilai berbagai kemungkinan dan alternatif keputusan dengan memperhatikan pengaruh dari keputusan yang akan diambil tersebut. Salah satu alat yang dapat digunakan manajemen dalam hal ini adalah Analisis Break Even Point (BEP).

Break even point/titik impas merupakan keadaan dimana

perusahaan dalam melakukan kegiatannya tidak memperoleh laba dan tidak menderita kerugian. Dengan kata lain suatu usaha dikatakan impas jika jumlah pendapatan sama dengan jumlah biaya. Dengan demikian analisis break even point adalah suatu alat yang digunakan untuk mempelajari hubungan antara biaya tetap, biaya variabel, keuntungan dan volume penjualan. Dengan melakukan analisis break even,

manajemen akan memperoleh informasi tingkat penjualan minimal yg harus dicapai, agar tidak mengalami kerugian. Dari analisis tersebut, juga dapat diketahui sampai seberapa jauh volume penjualan yang direncanakan boleh turun, agar perusahaan tidak mengalami kerugian.

Analisis break even menyajikan informasi hubungan biaya, volume, dan laba kepada manajemen. Sehingga memudahkan dalam menganalisis faktor yang mempengaruhi pencapaian laba perusahaan dimasa yang akan datang. Break even point juga memiliki manfaat bagi perusahaan yaitu memberikan peringatan penting bagi pimpinan mengenai berapa unit dan rupiah penjualan minimal harus tercapai di masa yang akan datang. Analisis break even point ini sangat berguna dalam membantu perusahaan untuk meningkatkan laba khususnya perusahaan yang baru berkembang dan perusahaan yang berada di tengah-tengah persaingan yang sangat ketat.

Perusahaan CV. SAI TENRISAU adalah suatu perusahaan industri penyediaan air minum yang sedang dalam masa perkembangan yang tentu saja mengalami suatu kompetisi yang sangat ketat dimana perusahaan-perusahaan sejenis tengah menjamur dikalangan dunia usaha. Oleh karena itu perusahaan CV. SAI TENRISAU perlu mencari strategi khususnya dalam perencanaan laba.

Berdasarkan observasi awal yang peneliti lakukan pada tanggal 26 Juli 2020 melalui wawancara langsung dengan direktur CV. SAI TENRISAU bahwa perusahaan tidak melakukan perencanaan laba dengan menggunakan analisis break even point karena setelah melihat pencatatan pembukuannya hanya mengurangi pendapatan dengan

beban-beban produksi. Masih dalam pengamatan yang dilakukan peneliti pada tanggal 26 Juli 2020 melalui wawancara dengan salah satu karyawan CV. SAI TENRISAU dan dengan melihat bukti pembukuan yang dimiliki oleh perusahaan bahwa tidak adanya pemisahan biaya-biaya produksi, baik itu biaya-biaya tetap maupun biaya-biaya variabel. Dari data yang dilihat membuktikan bahwa perusahaan tidak melakukan analisis break

even point untuk merencanakan laba usahanya.

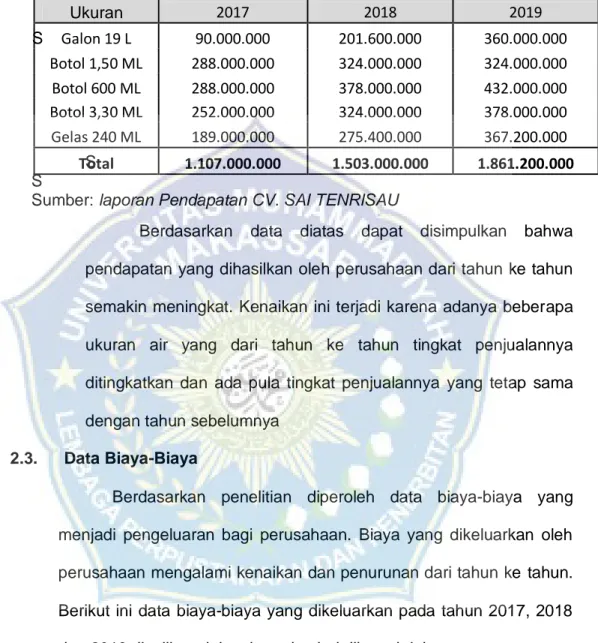

Berdasarkan hasil wawancara yang dilakukan dan melihat pembukuan perusahaan pada tanggal yang sama bahwa, tidak ada juga perhitungan hasil penjualan sama dengan jumlah biaya total atau hasil penjualan berada diatas jumlah biaya total atau bahkan sebaliknya sehingga besarnya tingkat keuntungan yang diperoleh usaha ini belum diketahui secara pasti. Berikut ini merupakan data penjualan CV. SAI TENRISAU pada tahun 2017, 2018, 2019

Tabel 1.1

Jumlah Penjualan dan Pendapatan yang diperoleh CV. SAI TENRISAU tahun 2017- 2019

NO TAHUN UKURAN HARGA PENJUALAN PENDAPATAN

1. 2017 Galon 19 L Rp5.000 18.000 Unit Rp90.000.000 Botol 1,500 ML Rp40.000 7.200 Unit Rp288.000.000 Botol 600 ML Rp32.000 9.000 Unit Rp288.000.000 Botol 3,30 ML Rp28.000 9.000 Unit Rp252.000.000 Gelas 240 ML Rp15.000 12.600 Unit Rp189.000.000 TOTAL 55.800 Unit Rp1.107.000.000 2. 2018 Galon 19 L Rp7.000 28.800 Unit Rp201.600.000 Botol 1,500 ML Rp45.000 7.200 Unit Rp324.000.000 Botol 600 ML Rp35.000 10.800 Unit Rp378.000.000 Botol 3,30 ML Rp30.000 10.800 Unit Rp324.000.000 Gelas 240 ML Rp17.000 16.200 Unit Rp275.400.000 TOTAL 109.800 Unit Rp1.503.000.000 3. 2019 Galon 19 L Rp10.000 36.000 Unit Rp360.000.000 Botol 1,500 ML Rp45.000 7.200 Unit Rp324.000.000 Botol 600 ML Rp40.000 10.800 Unit Rp432.000.000 Botol 3,30 ML Rp35.000 10.800 Unit Rp378.000.000

Gelas 240 ML Rp17.000 21.600 Unit Rp367.200.000

TOTAL 86.400 Unit Rp1.861.200.000

Sumber: laporan CV. SAI TENRISAU

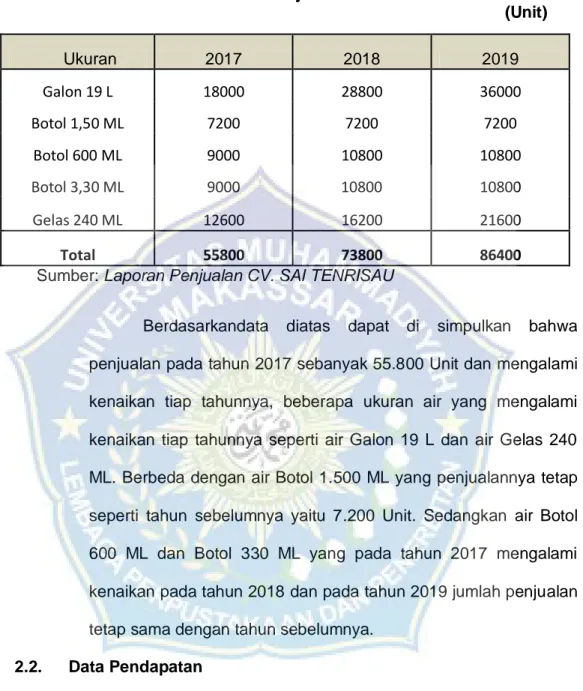

Berdasarkan tabel diatas menunjukkan bahwa penjualan yang dilakukan CV. SAI TENRISAU pada tahun 2017, 2018, dan 2019 memproduksi jumlah yang berbeda salah satunya terjadi pada tahun 2017 yaitu sebanyak 55.800 Unit dan pada tahun 2018 sebanyak 109.800 Unit sedangkan pada tahun 2019 sebesar 86.400 Unit. Pada tahun 2017 perusahan lebih banyak menjual air Galon 19 L sebanyak 18.000 Unit. Berbeda dengan air Botol 1,500 ML yang jumlah penjualannya sama dengan tahun 2017, 2018 dan 2019 sebanyak 7.200 Unit. Dan berbanding terbalik pada air Botol 600 ML yang pada tahun 2017 mengalami kenaikan pada tahun 2018 sebanyak 10.800 Unit.

Selanjutnya pada tahun 2018 air Galon 19 L mengalami kenaikan jumlah penjualan pada tahun 2019 sebesar 36.000 Unit. Dan pada tahun 2017 untuk Botol 1500 ML, Botol 600 ML, dan Botol 3,30 ML mengalami kenaikan pada tahun 2018, 2019 dengan jumlah yang sama. Berbeda pada air Gelas 240 ML pada tahun 2017 yang jumlah penjualan sebanyak 12.600 Unit dan mengalami kenaikan pada tahun 2018 dan 2019. Maka dari itu dapat disimpulkan bahwa penjualan air minum pada tahun 2017, 2018 dan 2019 mengalami kenaikan, penurunan bahkan jumlah penjualan tetap.

(Rinda, 2019) meneliti tentang “ Analisis Break Even Point Dalam Hubungannya dengan Perencanaan Laba Jangka Pendek pada CV Adi Putra Utama Palembang”. Dari hasil analisis yang dilakukan, menyimpulkan bahwa perencanaan laba dengan analisis break even

point dapat digunakan untuk memprediksi biaya yang akan terjadi untuk pihak manajemen perusahaan memperbandingkan untuk menggunakan analisis tersebut, karena analisis break even point ini mengupas keterkaitan antara biaya dan volume penjualan sehingga perusahaan dapat merencanakan laba dengan baik. Sedangkan penelitian yang dilakukan sekarang ialah “Analisis break even point sebagai alat bantu dalam perencanaan laba pada CV. SAI TENRISAU”. CV. SAI TENRISAU merupakan perusahaan yang bergerak dibidang produksi. Hasil penelitian ini menunjukkan bahwa analisis break even point dapat digunakan sebagai alat bantu perencanaan laba yang akan datang. Untuk mendapatkan data perusahaan, penulis memperoleh data dengan cara melakukan wawancara, dan dokumentasi. Berdasarkan data dan informasi yang diperoleh, sehingga didapatkan data penjualan, data pendapatan, serta data biaya-biaya pengeluaran. Sehingga perusahaan dapat melakukan perhitungan break even point dan margin of safety, serta perhitungan perencanaan laba.

Terkait dengan masalah diatas dan terdorong untuk mengetahui lebih jelas tentang Analisis Break Even Point dalam penyusunan perencanaan laba perusahaan, maka penulis akan mencoba melakukan penelitian terhadap salah satu usaha penjualan Air Minum Siap Saji. Maka di angkatlah judul “ANALISIS BREAK EVEN POINT SEBAGAI ALAT BANTU DALAM PERENCANAAN LABA PADA CV. SAI TENRISAU ”

B. Rumusan Masalah

Berdasarkan latar belakang maka penulis merumuskan masalah yang akan diteliti yaitu: Bagaimanakah analisis break even point sebagai alat bantu dalam perencanaan laba pada CV. SAI TENRISAU ?

C. Tujuan Penelitian

Berdasarkan dari perumusan masalah peneliti ini memiliki tujuan yaitu: Untuk mengetahui analisis break even point sebagai alat bantu dalam perencanaan laba pada CV. SAI TENRISAU

D. Manfaat Penelitian

1. Manfaat bagi penulis

Penelitian ini memberikan manfaat bagi penulis yaitu menambah pengetahuan dan pengalaman tentang bagaimana berpikir ilmiah. Selain itu penelitian ini juga memberikan

pengetahuan bagi penulis tentang bagaimana menerapkan teori mengenai Break Even Point ini kedalam praktik di lapangan dalam hal ini adalah di sebuah usaha penjualan Air Minum Siap Saji. 2. Manfaat bagi perusahaan

Analisis Break Even Point dapat digunakan sebagai informasi bagi pemilik perusahaan untuk menyusun perencanaan laba yang lebih baik sehingga dapat meningkatkan laba perusahaan tersebut. 3. Manfaat bagi akademik

Penelitian ini dapat digunakan sebagai alat pembanding dan pembantu bagi penelitian sejenis di masa yang akan datang atau juga

dapat di teliti lebih lanjut. Selain itu penelitian ini juga diharapkan dapat memberikan informasi-informasi bagi keperluan studi lain dalam dunia akademik terutama bagi praktik dan pemanfaatan analisis

BAB II

TINJAUAN PUSTAKA

A. Konsep Break Even Point (BEP)1. Pengertian Break Even Point (BEP)

Break even point/titik impas/titik balik pokok mempunyai definisi

yang berbeda-beda dari para ahli. Menurut (Prawiranogono, 2017), mengatakan BEP = Break Even Point atau titik impas, dimana perusahaan tidak memperoleh laba dan tidak menderita kerugian. BEP atau titik impas sangat penting bagi manajemen untuk mengambil keputusan untuk menarik produk atau mengembangkan produk, atau untuk menutup anak perusahaan yang profit center atau mengembangkannya.

Menurut (Herman, 2016) mengatakan, break even point adalah kondisi operasi dari suatu entity dimana total pendapatan sama dengan total biaya dan tidak memperoleh laba juga tidak mengalami rugi. Manfaat utamanya adalah memberikan peringatan penting bagi pimpinan berapa unit dan rupiah penjualan minimum harus tercapai di masa yang akan datang.

Menurut (Ridwan S sunjaja dkk, 2017) mengatakan, titik impas operasi perusahaan adalah tingkat penjualan yang diperlukan untuk dapat menutupi semua biaya operasional, dimana pada titik impas tersebut laba sebelum bunga dan pajak sama dengan nol. Sedangkan menurut (Ernawati s, 2018) break even point merupakan suatu keadaan dimana seluruh penerimaan hanya mampu menutup seluruh pengeluaran.

Dari beberapa pengertian diatas dapat disimpulkan bahwa break

even point adalah keadaan dimana perusahaan tidak mengalami

keuntungan ataupun kerugian atau total pendapatan dan total biaya sama dengan nol.

Sedangkan Analisis break even point adalah suatau keadaan dimana perusahaan beroperasi dalam kondisi tidak memperoleh pendapatan (laba) dan tidak pula menderita kerugian. Artinya dalam kondisi ini jumlah pendapatan yang diterima sama dengan jumlah biaya yang dikeluarkan. Lebih lanjut analisis ini digunakan untuk menentukan berapa unit yang harus dijual agar kita memperoleh keuntungan, baik dalam volume penjualan dalam unit maupun rupiah.

Menurut (Harmono, 2016) dalam bukunya mengatakan analisis

break even point adalah sebuah metode yang berguna untuk para

manajer supaya dapat dan mampu memastikan prediksi penjualan produk perusahaan yang memadai dan dapat menutup biaya produk atau jasa yang dihasilkan pada tingkat keuntungan yang ditargetkan.

Maka dapat disimpulkan bahwa analisis break even point adalah proses perhitungan yang dilakukan oleh suatu manajemen untuk mengetahui titik impas dimana keadaan perusahaan tidak mengalami keuntungan maupun kerugian atau pendapatan dan biaya sama dengan nol.

2. Rumus Break Even point (BEP) Titik Impas

Rumus break even point terbagi menjadi dua metode, masing-masing metode berasal dari sumber yang berbeda. Pemakaian metode

pemakai. Berikut ini beberapa metode break even point yang dapat digunakan dalam analisis break even point:

a. Metode Persamaan

Menurut (Samryn LM, 2015) metode persamaan memanfaatkan data-data dari laporan laba rugi yang disusun dengan format kontribusi. Titik impas dengan metode ini dapat menghitung dengan menggunakan rumus:

Atau

Namun apabila data tidak tersedia untuk menggunakan rumus tersebut, maka titik impas dalam rupiah dapat dihitung dengan prosedur sebagai berikut:

Perusahaan biasanya hanya memiliki data persentase biaya variabel dari harga jual dan pendekatan yang disajikan di atas dapat digunakan untuk menentukan titik impas . Perhatikan bahwa penggunaan presentase dalam persamaan tersebut dapat digunakan untuk menentukan titik impas berdasarkan nilai penjualan dan bukan dalam unit.

b. Metode Margin Kontribusi

Menurut (Herman, 2016) margin kontribusi adalah jumlah yang tersisa dari penjualan dikurangi dengan biaya variabel. Jumlah tersebut akan digunakan untuk menutup biaya tetap dan laba untuk periode tersebut. Margin kontribusi akan digunakan untuk menutup

Penjualan - Biaya Variabel - Biaya tetap = Laba

Penjualan = Biaya Variabel + Biaya tetap + Laba

biaya tetap dan apabila masih ada sisa akan menjadi laba. Jika margin kontribusi tidak cukup menutup biaya tetap, maka akan mengalami kerugian.

Berikut merupakan rumus margin kontribusi yang terbagi menjadi dua macam yaitu:

1. Menghitung margin kontribusi dalam unit, dengan rumus

sebagai berikut:

Dimana margin kontribusi per unit sama dengan harga jual dikurang biaya variabel per unit, Dari rumus diatas manajemen akan mengetahui margin kontribusi setiap unit produksi.

2. Margin kontribusi dalam jumlah totalnya, dengan rumus sebagai

berikut:

Dimana:

TP : Total Penjualan BV : Biaya Variabel

TBV : Total Biaya Variabel

Sedangkan menurut Garrison dan Noreen metode margin kontribusi pada dasarnya adalah metode singkat dari metode persamaan yang telah dijelaskan diatas. Pendekatan ini memusatkan pada ide bahwa setiap unit yang terjual memberikan margin kontribusi tertentu yang dapat digunakan untuk menutupi biaya tetap. Untuk menentukan berapa unit yang harus dijual

Margin Kontribusi per unit = Harga Jual - BV

untuk mencapai titik impas, total biaya tetap dibagi dengan margin kontribusi per unit.

Margin kontribusi dapat dihitung melalui total pendapatan dikurangi dengan total biaya variabel. Jadi, dapat disimpulkan bahwa dalam perhitungan margin kontribusi bisa dilakukan dengan dua cara yaitu menghitung margin kontribusi dalam unit dan menghitung dalam jumlah total. Setelah menentukan nilai

break even point dengan menggunakan rumus sebagai berikut:

Variasi dari metode ini menggunakan rasio margin kontribusi sebagai pengganti margin kontribusi per unit. Hasilnya adalah titik impas yang ditentukan berdasarkan nilai penjualan. Berikut ini adalah rumus yang digunakan :

Margin kontribusi sebagai persentase penjualan tersebut rasio margin kontribusi (Rasio MK). Rasio ini dihitung dengan cara berikut:

Pendekatan berdasarkan rasio margin kontribusi sangat berguna apabila perusahaan memiliki berbagai macam produk dan akan menentukan titik impas untuk perusahaan secara keseluruhan.

Berdasarkan penjelasan diatas maka dalam penelitian ini menggunakan metode margin kontribusi dengan alasan bahwa

pendekatan margin kontribusi memiliki kelebihan yaitu dapat menunjukkan secara jelas bagaimana biaya berubah bersama dengan perubahan tingkat penjualan.

Pendekatan ini jauh lebih sesuai digunakan pada perusahaan yang mempunyai jenis produk lebih dari satu macam dan menghendaki menghitung break even point tunggal sebagai keseluruhan. Hal ini sesuai dengan kondisi perusahaan yang akan diteliti.

3. Tingkat Keamanan (Margin Of Safety)

Margin of safety adalah kelebihan dari proyeksi atau actual penjualan atas break even point. MOS ini bermanfaat selama memberikan informasi tentang seberapa jauh penurunan penjualan baik dalam rupiah maupun dalam kuantitif sehingga perusahaan masih dalam posisi aman atau masih berlaba.

Perusahaan yang mempunyai margin of safery yang besar lebih baik dibandingkan dengan perusahaan yang mempunyai margin of safety yang rendah, karena margin of safety memberikan gambaran kepada manajemen beberapa penurunan yang dapat ditolerir sehingga perusahaan tidak menderita rugi tetapi juga belum memperoleh laba.

Rumus yang digunakan untuk mencari tingkat keamanan atau margi of safety (MOS) adalah sebagai berikut:

1. Margin Of Safety Total

2. Margin Of Safety Rupiah

MOS = MOS X Anggaran Penjualan

Dalam penelitian ini menggunakan rumus kedua yaitu penjualan MOS dimana penjualan per bujet dikurangi penjualan titik impas dibagi penjualan per bujet di kali 100%, maka akan diketahui tingkat keamanan (MOS) penjualan perusahaan.

Perusahaan yang mempunyai margi of safety yang besar lebih baik dibandingkan dengan perusahaan yang mempunyai margin of safety yang renda, karena margin of safety memberikan gambaran kepada manajemen beberapa penurunan yang dapat di antisipasi sehingga perusahaan tidak menderita rugi tetapi juga belum memperoleh laba.

4. Analisis Perencanaan Laba

Rumus Biaya – Volume – Laba dapat digunakan untuk menentukan volume penjualan untuk mencapai target laba. Di dalam analisis target laba dapat dilakukan dengan dua pendekatan yaitu metode persamaan dan metode margin kontribusi.

a. Metode Persamaan

Dalam metode persamaan analisis perencanaan laba dapat dilakukan dengan cara:

Penjualan = Biaya Variabel + Biaya Tetap + Laba b. Metode Margin Kontribusi

Dalam metode margin kontribusi analisis perencanaan laba dapat dilakukan dengan cara:

Untuk mencapai target laba

Dalam penelitian ini untuk menentukan perencanaan laba perusahaan menggunakan metode margin kontribusi karena dalam perhitungan rumus break even point atau biaya – volume – laba menggunakan metode margin kontribusi.

5. Klasifikasi Biaya dalam Analisis Break Even Point (BEP)

a. Pengertian Biaya

Biaya (cost) merupakan sejumlah nilai yang dikorbankan untuk memperoleh barang dan jasa , dimana pengorbanan tersebut diukur dengan kurangnya harta dan bertambahnya kewajiban dalam satuan rupiah, guna melaksanakan suatu proses produksi.

Menurut(Samryn LM, 2015), biaya (cost) adalah pengeluaran atau nilai pengorbanan untuk memperoleh barang atau jasa yang berguna untuk masa yang akan datang, atau mempunyai manfaat melebihi satu periode akuntansi.

Menurut (Dkk, 2015) yang dimaksud dengan biaya dan beban adalah “pengeluaran yang diukur dalam moneter yang telah dikeluarkan atau potensial akan dikeluarkan untuk memperoleh dan mencapai tujuan tertentu. Sebaliknya beban adalah pengeluaran yang telah digunakan untuk menghasilkan prestasi”.

Dapat disimpulkan bahwa biaya adalah pengeluaran yang ditanggung oleh suatu perusahaan untuk memperoleh barang dan jasa serta untuk mencapai tujuan yang berguna untuk masa yang akan datang dalam suatu periode akuntansi.

b. Jenis-Jenis Biaya

Dalam analisis ini, hanya digunakan dua macam biaya, yaitu biaya tetap dan biaya variabel. Artinya mengelompokkan biaya tetap disuatu sisi dan mengelompokkan biaya variabel disisi lain. Dalam hal ini secara umum untuk memisahkan kedua biaya ini relatif sulit karena ada biaya yang tergolong semu variabel dan tetap. Untuk memisahkan biaya ini dapat dilakukan melalui dua pendekatan sebagai berikut:

1. Pendekatan Analitis, yaitu kita harus meneliti setiap jenis dan unsur biaya yang terkandung satu per satu dari biaya yang ada beserta sifat-sifat biaya tersebut.

2. Pendekatan Historis. Dalam hal ini yang harus dilakukan adalah memisahkan biaya tetap dan biaya variabel berdasarkan angka-angka dan data biaya masa lampau.

Dalam penelitian ini untuk menentukan jenis biaya perusahaan menggunakan pendekatan analitis, dimana penulis akan meneliti satu per satu biaya dan membaginya menjadi dua bagian yaitu biaya tetap dan biaya variabel.

a. Biaya tetap

Biaya tetap merupakan biaya yang secara total tidak mengalami perubahan, walaupun ada perubahan volume produksi atau penjualan (dalam batas tertentu). Artinya kita menganggap biaya tetap konstan sampai kapasitas tertentu saja, biasanya kapasitas produksi yang dimiliki.

b. Biaya Variabel

Biaya Variabel merupakan yang secara total berubah ubah sesuai dengan perubahan volume produksi dan penjualan. Dalam hal ini sulit terjadi dalam praktiknya karena dalam penjualan jumlah besar akan ada potongan-potongan tertentu, baik yang diterima maupun yang diberikan perusahaan.

6. Perubahan-Perubahan dalam Analisis Break Even Point (BEP)

Salah satu aspek yang penting dalam analisis break even bahwa adanya perubahan dalam satu faktor atau lebih yang mempengaruhi analisa, dapat diadakan penilaian atau evaluasi. Faktor-Faktor yang dapat berubah dalam hubungan dengan analisis break even antara lain biaya tetap, biaya variabel, harga jual maupun komposisi penjualan (sales mix) a. Perubahan Biaya Tetap

Perubahan jumlah biaya tetap akan mengakibatkan perubahan jumlah biaya secara keseluruhan pada berbagai tingkat penjualan akan berubah ubah, dengan perubahan jumlah biaya maka besarnya penjualan pada tingkat break even akan berubah pula.

b. Kenaikan Biaya Variabel

Dengan adanya kenaikan biaya variabel maka jumlah biaya juga akan berubah begitu juga besarnya penjualan pada tingkat break

even juga akan berubah.

c. Perubahan Komposisi Penjualan

Apabila perusahaan memproduksi atau menjual lebih dari satu macam barang, maka analisa break even dapat pula diterapkan untuk ke seluruh barang yang diproduksi dan dijual oleh perusahaan

tersebut. Untuk maksud maka komposisi (perbandingan) antara barang-barang tersebut tetap sama baik dalam komposisi produksinya maupun penjualannya (product-mix dan sales-mix). Jadi , apabila komposisinya berubah maka break evennya secara total akan berubah.

7. Kelemahan Analisis Break Even point (BEP)

Dalam pemakaian analisis ini kita harus menyadari keterbatasan yang dikandung model ini. Kelemahan tersebut adalah sebagai berikut:

a. Asumsi yang menyebutkan harga jual konstan padahal kenyataannya harga ini kadang-kadang harus berubah sesuai dengan kekuatan permintaan dan penawaran di pasar. Untuk menutupi kelemahan itu, maka harus dibuat analisis sensitivitas untuk harga jual berbeda. b. Asumsi terhadap cost

Pengelompokan biaya tetap dan biaya variabel juga mengandung kelemahan. Dalam keadaan tertentu untuk memenuhi volume penjualan biaya tetap tidak bisa tidak harus berubah karena pembelian mesin-mesin atau peralatan lainnya. Demikian juga perhitungan biaya variabel per unit juga akan dapat dipengaruhi perubahan ini.

c. Jenis barang yang dijual selalu satu jenis

d. Biaya tetap juga tidak selalu tetap pada berbagai kapasitas

e. Biaya variabel juga tidak selalu berubah sejajar dengan perubahan volume.

B. Perencanaan Laba

1. Pengertian perencanaan

(Robbins P Stephen dan Mery, 2014)mendefinisikan perencanaan sebagai sebuah proses yang dimulai dari penetapan tujuan organisasi, menentukan strategi untuk pencapaian tujuan organisasi tersebut secara menyeluruh, serta merumuskan sistem perencanaan yang menyeluruh untuk mengintegrasikan dan mengoordinasikan seluruh pekerjaan organisasi hingga tercapainya tujuan organisasi.

Perencanaan merupakan langka awal dalam menjalankan suatu usaha sebelum menentukan dalam pengambilan keputusan. Baik buruknya atau berhasil tidaknya keputusan dalam usaha tergantung dari matannya rencana tersebut. Perencanaan merupakan fungsi dari manajemen dalam suatu organisasi atau lembaga yang tujuannya ke arah jangka panjang atau ke masa depan.

Perencanaan merupakan salah satu faktor keberhasilan dari suatu perusahaan. Perencanaan yang baik harus mampu melihat kemungkinan dan kesempatan serta mampu merencanakan cara yang terbaik dalam menghadapi kemungkinan yang terjadi dimasa yang akan datang.

Maka dapat disimpulkan bahwa perencanaan adalah sebuah langkah yang harus dilakukan untuk menentukan keberhasilan dan pengambilan keputusan bagi manajemen dalam suatu perusahaan karena baik-buruknya atau berhasil tidaknya suatu perusahaan tergantung dari matannya rencana yang dijalankan.

2. Pengertian Laba

Laba adalah uang yang tersisa setelah perusahaan mengurangkan biaya-biaya untuk memproduksi dan memasarkan barang atau jasa dari penerima. Secara kuantitatif, laba adalah selisih antara penerima bisnis dengan pengeluaran bisnis.

(Martani, 2014) menyebutkan bahwa laba adalah kelebihan penghasilan diatas biaya selama satu periode akuntansi. Sementara pengertian laba yang dianut oleh struktur akuntansi sekarang ini adalah selisih pengukuran pendapatan dan biaya. Besar kecilnya laba sebagai pengukuran kenaikan sangat bergantung pada ketepatan pengukuran pendapatan dan biaya.

Laba atau keuntungan merupakan salah satu tujuan utama perusahaan dalam menjalankan aktivitas. Pihak manajemen selalu merencanakan besar perolehan laba setiap periode, yang ditentukan melalui target yang harus dicapai. Penentuan target besarnya laba ini penting guna mencapai tujuan perusahaan secara keseluruhan.

Dari pengertian para ahli diatas dapat disimpulkan bahwa laba adalah suatu keuntungan yang dimiliki oleh perusahaan yang merupakan kelebihan penghasilan di mana pendapatan lebih besar dari pada beban usaha dalam satu periode tertentu.

3. Pengertian Perencanaan Laba

Perencanaan laba merupakan rencana kerja yang telah diperhitungkan dengan cermat di mana implikasi keuangannya dinyatakan dalam bentuk proyeksi perhitungan rugi laba, neraca, kas, dan modal kerja untuk jangka panjang dan jangka pendek. Perencanaan laba

yang baik dan cermat tidaklah mudah karena teknologi berkembang dengan cepat dan faktor-faktor sosial, ekonomi, dan politik berpengaruh kuat dalam dunia usaha. Guna melaksanakan tugas ini, para manajer harus didorong agar berusaha keras mencapai sasaran pribadi yang sejalan dengan sasaran perusahaan.

Perencanaan laba merupakan salah satu perencanaan yang sangat penting yang harus dibuat oleh manajemen perusahaan untuk mendapatkan laba semaksimal mungkin. Perencanaan laba berisi tentang langkah - langkah yang akan ditempuh perusahaan untuk mencapai besarnya target yang diinginkan.

Menurut (Sabrin, 2015) menyebutkan bahwa perencanaan laba merupakan salah satu faktor yang sangat penting karena dapat mempengaruhi secara langsung terhadap kelancaran maupun keberhasilan dalam menghasilkan laba. Oleh karena itu perencanaan laba memungkinkan suatu perusahaan memiliki beberapa alternatif yang mungkin untuk dilaksanakan dimasa depan dengan mempertimbangkan secara kuantitatif dan kualitatif dalam bentuk keuangan. Di mana keuangan suatu perusahaan menjadi lebih fleksibel dari perusahaan laba operasi perusahaan.

Sedangkan menurut (Sabrin, 2015) menyatakan bahwa:” perencanaan laba adalah memilih beberapa alternatif yang memungkinkan untuk dilaksanakan dimasa depan dengan mempertimbangkan tujuan perusahaan serta sumber-sumber ekonomi yang memiliki serta kendala yang dihadapinya di masa akan datang”.

Maka dapat disimpulkan bahwa perencanaan laba adalah rencana yang dilakukan oleh suatu perusahaan untuk memaksimalkan laba yang ingin dicapai, besar kecilnya laba yang didapatkan tergantung kepada kelancaran dan keberhasilan perencanaan laba yang dilakukan manajemen untuk perusahaannya.

4. Manfaat Perencanaan Laba

Perencanaan laba atau penganggaran sangat bermanfaat karena: a. Memberikan pendekatan yang terarah dalam pemecahan

permasalahan.

b. Memaksa pihak manajemen untuk secara dini mengadakan penelaahan terhadap masalah yang dihadapinya dan menanamkan kebiasaan pada organisasi untuk mengadakan telah yang sek sama sebelum mengambil suatu keputusan.

c. Menciptakan suasana organisasi yang mengarah pada pencapaian laba, dan mendorong timbulnya perilaku yang sabar akan penghematan biaya dan pemanfaatan sumber daya secara maksimum.

d. Menawarkan kesempatan untuk menilai secara sistematik setiap segi atau aspek organisasi maupun untuk memeriksa serta memperbarui kebijakan dan pedoman dasar secara berkala.

5. Keterbatasan Perencanaan Laba

Meskipun manfaat perencanaan laba jelas meyakinkan dan berjangka luas, namun kita perlu menyadari keterbatasan dan kekurangan:

a. Peramalan atau pemikiran bukanlah ilmu pasti, dalam setiap penyusunan anggaran akan terdapat sejumlah pertimbangan tertentu.

b. Anggaran dapat mengikat perhatian manajer pada sasaran tertentu (seperti produksi yang tinggi, penjualan kredit yang besar dan lain-lain) yang tidak selaras dengan tujuan organisasi secara keseluruhan.

c. Perencanaan laba memerlukan kerja sama dan peran serta dari seluruh anggota manajemen.

d. Perencanaan laba tidaklah menghapus maupun mengambil alih peran sebagai administrasi.

e. Pelaksanaan perencanaan memerlukan waktu. C. Penelitian Terdahulu

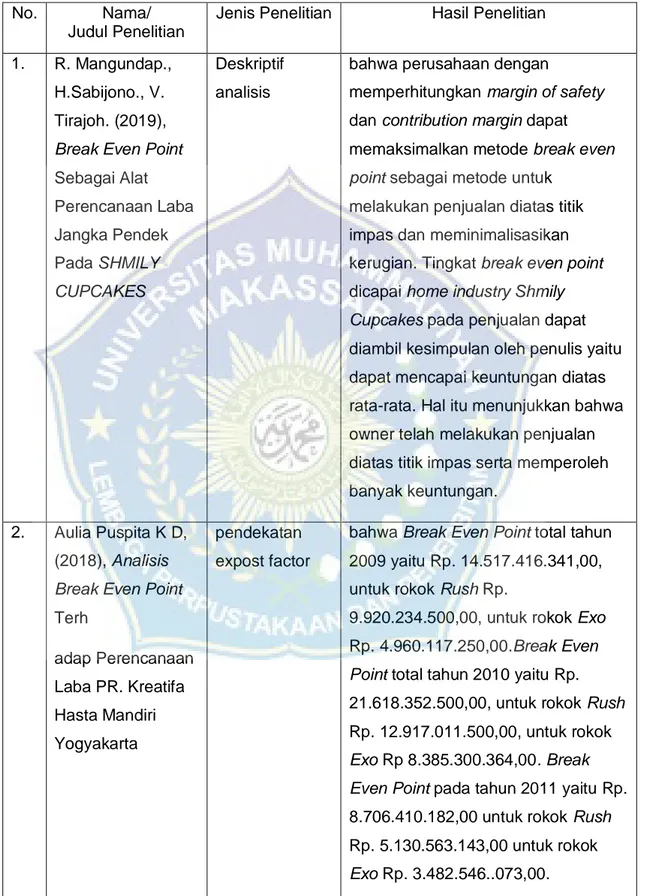

(R Mangundap, H Sabijon, 2019) dalam penelitiannya tentang “Break

Even Point Sebagai Alat Perencanaan Laba Jangka Pendek Pada SHMILY CUPCAKES” diketahui bahwa metode yang digunakan dalam penelitian ini

adalah metode deskriptif yang merupakan salah satu jenis penelitian yang tujuannya untuk menyajikan gambaran lengkap mengenai seting social. Dalam penelitian ini yang menjadi objek penelitian adalah yang berlokasi di Jl. Sam Ratulangi No 83 Manado. Hasil penelitiannya menunjukkan bahwa perusahaan dengan memperhitungkan margin of safety dan contribution

margin dapat memaksimalkan metode break even point sebagai metode

untuk melakukan penjualan diatas titik impas dan memini malisasikan kerugian. Tingkat break even point dicapai home industry Shmily Cupcakes pada penjualan dapat diambil kesimpulan oleh penulis yaitu dapat mencapai

keuntungan diatas rata-rata. Hal itu menunjukkan bahwa owner telah melakukan penjualan diatas titik impas serta memperoleh banyak keuntungan.

(Puspita, 2018) dalam penelitiannya tentang “Analisis Break Even

Point Terhadap Perencanaan Laba PR. Kreatifa Hasta Mandiri Yogyakarta”.

Metode penelitian yang digunakan pendekatan expost factor karena variabel yang diteliti tidak dikenai suatu tindakan, perlakuan atau manipulasi, melainkan hanya meneliti dan mengungkapkan faktor-faktor yang diteliti berdasarkan keadaan yang sudah ada. Hasil penelitiannya menunjukkan bahwa Break Even Point total tahun 2009 yaitu Rp. 14.517.416.341,00, untuk rokok Rush Rp. 9.920.234.500,00, untuk rokok Exo Rp. 4.960.117.250,00.

Break Even Point total tahun 2010 yaitu Rp. 21.618.352.500,00, untuk rokok Rush Rp. 12.917.011.500,00, untuk rokok Exo Rp. 8.385.300.364,00. Break Even Point pada tahun 2011 yaitu Rp. 8.706.410.182,00 untuk rokok Rush

Rp. 5.130.563.143,00 untuk rokok Exo Rp. 3.482.546..073,00.

(Wahyuni, 2017) dalam penelitiannya tentang “ Analisis Break Even

Point sebagai Alat Perencanaan Laba Pada PDAM Tirta Alami Kabupaten

Tanah Datar”. Metode penelitian ini menggunakan deskriptif kuantitatif dengan hasil penelitian pada PDAM Tirta Alami Kabupaten Tanah Datar dengan menggunakan teknik analisis break even point dapat diketahui bahwa, untuk tahun 2011 break even point adalah sebesar Rp. 8.247.662.612, tahun 2012 break even point menjadi Rp. 9.582.789.509, tahun 2013 tingkat break even point adalah sebesar Rp. 11.399.703.030 dan tahun 2014 break even point sebesar Rp. 10.759.262.830.

(Sabrin, 2018) dalam penelitiannya tentang “Analisis Break Even

Point pada produksi Es Balok Pada Pt. Yanaghi Histalaraya”. Metode yang

digunakan teknik analisis deskriptif dengan bantuan perhitungan Break Even

Point dan Margin of safety. Hasil penelitian ini menunjukkan bahwa besarnya

volume penjualan agar perusahaan berada pada posisi break even point pada tahun 2018 adalah sebanyak 36.806 balok atau senilai Rp. 515.283.621, pada tahun 2013 sebanyak 35..104 balok atau sebesar Rp. 526.561.971.dan pada 2014 BEP terjadi pada penjualan sebanyak 32.524 balok atau sebesar Rp. 520.392.107.

(Jalaluddin, 2019) dalam penelitiannya tentang “Analisis Break Even

Point Sebagai Alat Untuk Merencanakan Laba Perusahaan (Studi Pada

Koperasi Sari Apel Brosem Periode 2011-20130). Metode yang digunakan dalam penelitian ini adalah metode deskriptif dengan pendekatan kuantitatif. BEP terjadi pada penjualan Rp. 699.705.406,66, BEP tahun 2014 terjadi pada penjualan Rp. 732.291.347,83.

(Rinda, 2019) meneliti tentang “ Analisis Break Even Point Dalam Hubungannya dengan Perencanaan Laba Jangka Pendek pada CV Adi Putra Utama Palembang”. Metode analisis data yang digunakan dalam penelitian ini adalah metode deskriptif. Hasil analisis yang dilakukan, menyimpulkan bahwa perencanaan laba dengan analisis break even point dapat digunakan untuk memprediksi biaya yang akan terjadi untuk pihak manajemen perusahaan memperbandingkan untuk menggunakan analisis tersebut, karena analisis break even point ini mengupas keterkaitan antara biaya dan volume penjualan sehingga perusahaan dapat merencanakan laba dengan baik.

Tabel 2.1 Penelitian Terdahulu

No. Nama/

Judul Penelitian

Jenis Penelitian Hasil Penelitian

1. R. Mangundap., H.Sabijono., V. Tirajoh. (2019),

Break Even Point

Sebagai Alat Perencanaan Laba Jangka Pendek Pada SHMILY CUPCAKES Deskriptif analisis

bahwa perusahaan dengan

memperhitungkan margin of safety dan contribution margin dapat memaksimalkan metode break even

point sebagai metode untuk

melakukan penjualan diatas titik impas dan meminimalisasikan kerugian. Tingkat break even point dicapai home industry Shmily

Cupcakes pada penjualan dapat

diambil kesimpulan oleh penulis yaitu dapat mencapai keuntungan diatas rata-rata. Hal itu menunjukkan bahwa owner telah melakukan penjualan diatas titik impas serta memperoleh banyak keuntungan.

2. Aulia Puspita K D, (2018), Analisis

Break Even Point

Terh adap Perencanaan Laba PR. Kreatifa Hasta Mandiri Yogyakarta pendekatan expost factor

bahwa Break Even Point total tahun 2009 yaitu Rp. 14.517.416.341,00, untuk rokok Rush Rp.

9.920.234.500,00, untuk rokok Exo Rp. 4.960.117.250,00.Break Even

Point total tahun 2010 yaitu Rp.

21.618.352.500,00, untuk rokok Rush Rp. 12.917.011.500,00, untuk rokok

Exo Rp 8.385.300.364,00. Break Even Point pada tahun 2011 yaitu Rp.

8.706.410.182,00 untuk rokok Rush Rp. 5.130.563.143,00 untuk rokok

3. Desi Sri Wahyuni, (2017), Analisis

Break Even Point

Sebagai Alat Perencanaan Laba Pada PDAM Tirta Alami Kabupaten Tanah Datar

deskriptif kuantitatif

Berdasarkan data dan informasi yang diperoleh, diketahui bahwa

penerapan Break Even Point untuk produksi minyak kelapa 19 ton atau Rp. 154.921.000/hari. Sedangkan untuk produk ampas adalah Rp. 27.885.784/hari

4. Sabrin (2018), Analisis Break

Even Point Pada

Produksi Es Balok Pada PT. Yanaghi Histalaraya.

Analisis Deskriptif

Faktor-Faktor yang mempengaruhi pencapaian break even point pada PT. Yanaghi Histalaraya adalah faktor internal diantaranya pemasaran dan keuangan dan faktor eksternal seperti persaingan. 5. Jalaluddin Dimisyqiyani, Darminto dan Topowijino (2019), Analisis Break Even Point

Sebagai Alat Untuk Merencanakan Laba

pendekatan kuantitatif

Analisis Break Even Point Sebagai Alat Untuk Merencanakan Laba Perusahaan (Studi Pada Koperasi Sari Apel Brosem Periode 2011-20130). Metode yang digunakan dalam penelitian ini adalah metode deskriptif dengan pendekatan kuantitatif. BEP terjadi pada

penjualan Rp. 699.705.406,66, BEP tahun 2014 terjadi pada penjualan Rp. 732.291.347,83.

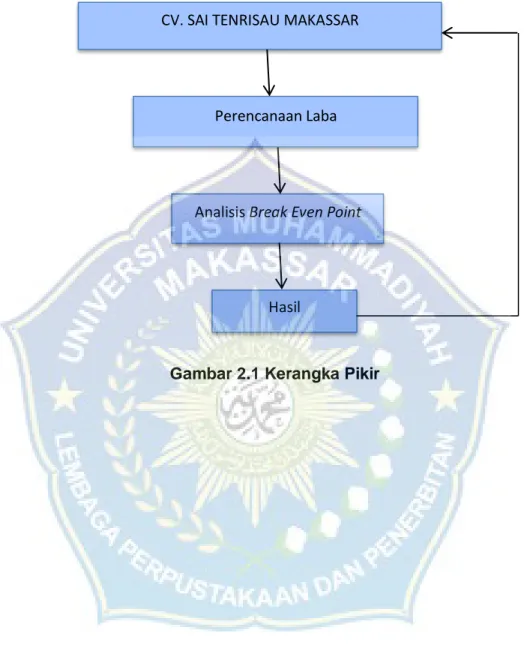

D. Kerangka Pikir

Kemampuan untuk mencapai laba yang optimal dapat ditentukan oleh manajemen yang baik terutama dalam perencanaan laba. Perencanaan laba yang baik akan mempengaruhi keberhasilan perusahaan dalam memperoleh laba yang optimal. Dalam perencanaan laba ini, harus diperhatikan faktor-faktor yang mempengaruhi laba yaitu biaya, harga jual dan volume penjualan. Salah satu alat yang dapat digunakan manajemen dalam hal ini adalah Analisis Break Even Point (BEP).

Break Even Point merupakan keadaan dimana perusahaan dalam

melakukan kegiatannya tidak memperoleh laba dan tidak menderita kerugian. Bagi perusahaan brek even point sangat lah penting karena dapat membantu manajemen untuk mengambil keputusan dalam menarik produk atau mengembangkan produk yang dijalankannya. Analisis unsur-unsur yang mempengaruhi break even point yaitu Biaya, Volume, Harga, harga jual serta laba itu sendiri.

6. Christina, Rinda (2019) meneliti tentang “ Analisis Break Even Point Dalam

Hubungannya dengan

Perencanaan Laba Jangka Pendek pada CV Adi Putra Utama Palembang

Analisis Deskriptif

menyimpulkan bahwa perencanaan laba dengan analisis break even point dapat digunakan untuk memprediksi biaya yang akan terjadi untuk pihak manajemen perusahaan

memperbandingkan untuk menggunakan analisis tersebut, karena analisis break even point ini mengupas keterkaitan antara biaya dan volume penjualan sehingga perusahaan dapat merencanakan laba dengan baik

Margin or safety merupakan alat yang dapat memberikan informasi

tentang berapa besar volume penjualan yang dianggarkan atau hasil penjualan tertentu boleh turun agar perusahaan tidak menderita kerugian. Angka margin of safety akan memberikan petunjuk mengenai jumlah maksimal penurunan volume penjualan yang direncanakan atau dianggarkan sekaligus tidak mengakibatkan kerugian.

Dengan mengetahui margin of safety akan diperoleh manfaat bagi kemajuan perusahaan dalam hal ini margin of safety bagi perusahaan yang merupakan syarat bagi manajemen untuk mengetahui batas keamanan dari kondisi penjualannya dan juga dapat diketahui berapa yang harus diproduksi agar penjualan mendekati titik break even point.

Analisis break even point adalah proses perhitungan yang dilakukan oleh suatu manajemen untuk mengetahui titik impas di mana keadaan perusahaan tidak mengalami keuntungan maupun kerugian atau pendapatan dan biaya sama dengan nol.

Sehingga dengan melakukan penelitian ini penulis berharap pemilik usaha diharapkan dapat memberikan manfaat berupa informasi bagi konveksi dalam hal ini mengenai volume penjualan yang harus dipertahankan oleh konveksi agar tidak menderita rugi dan berada pada titik impas serta volume penjualan untuk memperoleh laba yang direncanakan dengan perhitungannya.

Dari penjelasan diatas maka penulis rangkum dalam bentuk bagan kerangka berfikir berikut ini :

Gambar 2.1 Kerangka Pikir CV. SAI TENRISAU MAKASSAR

Perencanaan Laba

Analisis Break Even Point

BAB III

METODE PENELITIAN

A. Jenis PenelitianJenis penelitian yang digunakan dalam penelitian ini adalah penelitian deskriptif kuantitatif, penelitian deskriptif kuantitatif adalah penelitian yang menggunakan data berupa angka-angka yang dapat dihitung secara statistik yang digunakan untuk menganalisis data dengan cara mendeskripsikan data atau menggambarkan data yang telah berkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum atau generalisasi.

B. Lokasih dan Waktu Penelitian

Adapun yang menjadi lokasi penelitian untuk memperoleh data adalah Pada CV. SAI TENRISAU Jl. Antang Indah RT.003 RW.007 Kelurahan Antang Kecamatan Manggala, Makassar. Penelitian ini direncanakan akan dilaksanakan kurang lebih dua bulan yaitu pada bulan Juli - Agustus Tahun 2020.

C. Teknik Pengumpulan Data

Teknik pengumpulan data yang dilakukan sebagai berikut: 1. Dokumentasi

Pengumpulan data dengan melihat dokumen-dokumen resmi perusahaan, seperti arsip-arsip yang sangat berhubungan dengan masalah penelitian

2. Wawancara

Pengumpulan data menggunakan komunikasi langsung dengan pimpinan perusahaan dan tenaga kerja perusahaan CV. SAI TENRISAU yang berkopetensi terhadap masalah yang diteliti dalam penelitian

3. Observasi

Mengadakan pengamatan langsung ke lokasi penelitian, guna mendapatkan informasi yang akurat tentang masalah yang ada di perusahaan tempat penelitian.

D. Teknik Analisis Data

Berdasarkan penjelasan diatas setelah data diperoleh diolah secara tabulasi dan selanjutnya dianalisis dengan menggunakan analysis break

even point dengan langka - langka sebagai berikut:

1. Mengumpulkan data yang diperoleh dari perusahaan yang terdiri dari data - data mengenai pengumpulan biaya, data hasil produksi, harga jual, dan data hasil penjualan.

2. Mengklasifikasikan biaya yaitu biaya tetap dan biaya variabel.

Mengklasifikasikan biaya dengan menggunakan pendekatan analitis di mana penulis akan meneliti satu per satu biaya dan membaginya menjadi dua bagian yaitu biaya tetap dan biaya variabel. 3. Menghitung margin kontribusi

Menghitung margin kontribusi dengan menggunakan dua rumus yaitu :

a. Menghitung margin kontribusi dalam unit

b. Menghitung margin kontribusi dalam jumlah total

MK Rupiah Total = Total pendapatan – Total Biaya variabel 4. Menghitung Rasio Margin Kontribusi

Rasio margin kontribusi digunakan untuk mengetahui titik impas secara keseluruhan. Dengan rumus sebagai berikut:

5. Menghitung Nilai Break Even Point (BEP)

a. Titik Impas dalam unit

b. Titik Impas dalam penjualan/total

6. Menghitung Tingkat Keamanan (margin of safery)

Menghitung tingkat keamanan (margin of safery) pada perusahaan menggunakan rumus :

7. Analisis Perencanaan Laba

Menentukan perencanaan laba yang direncanakan dengan rumus sebagai berikut:

8. Menghitung Perencanaan Laba

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Hasil Penelitian

1. Gambaran Umum Perusahaan

1.1. Sejarah berdirinya CV. SAI TENRISAU

CV. SAI TENRISAU berdiri sejak 09 Mei 2016 berkantor dijalan Wijaya Nomor 3 Perumahan Bukit Baruga RT 003 RW 011 Kelurahan Antang Kecamatan Manggala, Makassar. Memiliki pabrik air minum yang berlokasi di jalan antang Indah RT 003 RW 007 Antang Manggala Makassar pada Muktamar Muhammadiyah di makassar 5 (lima) tahun oleh PT. Finishela di mana mempromosikan air dengan melepas air suli 5 pada peserta muktamar dan selanjutnya PT. Fineshela Suryawijaya menawarkan seperangkat mesin produksi tersebut. Tujuan sebelumnya agar mesin itu dibeli oleh organisasi Muhammadiyah selain itu PT. Fenishela Suryawijaya memberikan kesempatan juga kepada Pak Rahman pribadi untuk membeli mesin itu.

Pak Rahman pada bulan yang sama di mana PT. Fineshela memberikan tawaran kepada beliau, akhirnya beliau juga bersedia untuk membelinya dan terjadilah transaksi penjualan mesin antara PT. Fenishela Surya wijaya depok dengan CV. SAI TENRISAU. Pada bulan berikutnya Pak Rahman/CV. SAI TENRISAU mulai membangun pabrik untuk usaha air minum itu yang mendapat tiga bulan kemudian berdirinya gedung pabrik air minum suli 5,

gedung yang indah dan fantastic di jalan antang indah Nipa - Nipa Makassar.

Menurut info dari Bapak Ismail karyawan salah satu perusahaan lain Pak Rahman mengatakan bahwa “suli 5 dikelola Pak Rahman karena sanggup membeli mesin dan gedung untuk usaha air minum dengan merek tersebut” menurut Pak Rahfi manajer CV. SAI TENRISAU mengatakan “kerja sama PT.Fenishela Suryawijaya dengan CV. SAI TENRISAU tidak sama dipulau jawa, dipulau jawa suli 5 dikelolah semi organisasi Muhammadiyah.

Air suli 5 dikelola langsung oleh Pak Rahman/CV. SAI TENRISAU yang bergerak dan pemasarannya lebih banyak ke umum sedang dipulau jawa dimodali patungan dan keuntungan untuk muhammadiyah.

Perkembangannya satu tahun kemudian perusahaan ini berkembang dengan konsep penjualan dengan baik, tertinggi penjualan di makassar, maros dan sengkang. Untuk penjualan di kalangan Muhammadiyah tertinggi penjualanya di Unismuh, Pendidikan Muhammadiyah Cabang Bontoala dan sebagian kecil di Sekolah Muhammadiyah Cabang Makassar. Dan insya Allah dalam waktu singkat bila corona redah kata manajer CV. SAI TENRISAU, perusahaan ini akan mencoba memasuki sasaran penjualan pada seluruh kecamatan untuk warga Muhammadiyah atau bukan Muhammadiyah akan dilayani dengan baik untuk mengkonsumsi air mineral suli 5 ini dalam rangka meningkatkan konsep penjualan.

Berdasarkan pendapat dari manajer suli 5 air produksinya tetap diminati masyarakat sehingga ada harapan untuk meningkat terus. karena ada dua dasar keunggulan satu nawaitu keislaman dan mutu air itu yang diproduksi baik. menurut CV. SAI TENRISAU lebih diatas dibandingkan dengan air murni yang disebut dengan air organik sering juga disebut dengan air kesehatan karena membawa misi kesehatan sekaligus membawa misi keagamaan keislaman. Manajer dalam menjalankan usahanya diniatkan selain untuk Pak Rahman juga untuk pengenalan keislaman.

Adapun surat perizinan usaha yang dimiliki oleh CV. SAI TENRISAU diantaranya :

a. Surat izin usaha perdagangan kecil tertanggal 26 mei 2016 yang dilantik oleh badan perisinan terpadu dan penanaman modal Makassar.

b. Surat izin BPOM tertanggal 07 november 2016 yang ditandatangani oleh kepala BPOM No. 265220001111 untuk botol 1500ml, 600ml. 330ml, galon 19 liter nNo. MD 26522000111 c. Surat izin dari lembaga sertifikasi produk (LSPro) BBIHA

Makassar No, 16/BPPI/LSPro BBIHP/VIII/2016 tanggal 14 oktober 2019.

1.2. VISI dan MISI CV. SAI TENRISAU

Adapun visi dan misi pada perusahaan CV. SAI TENRISAU. a. Visi CV. SAI TENRISAU menjadi air minum kepercayaan

konsumen

b. Misi CV. SAI TENRISAU

b. Mengedepankan mutu/kualitas yang lebih baik

c. Menjadikan air minum yang tingkat kejernihan tertinggi TDS 0 PPM

1.3. Tujuan CV. SAI TENRISAU

a. Menjadi air minum yang terpercaya akan mutu/kualitas yang lebih baik

b. Menjadi air minum terdepan dan diminati semua manusia c. Menjadi air minum yang lebih sehat

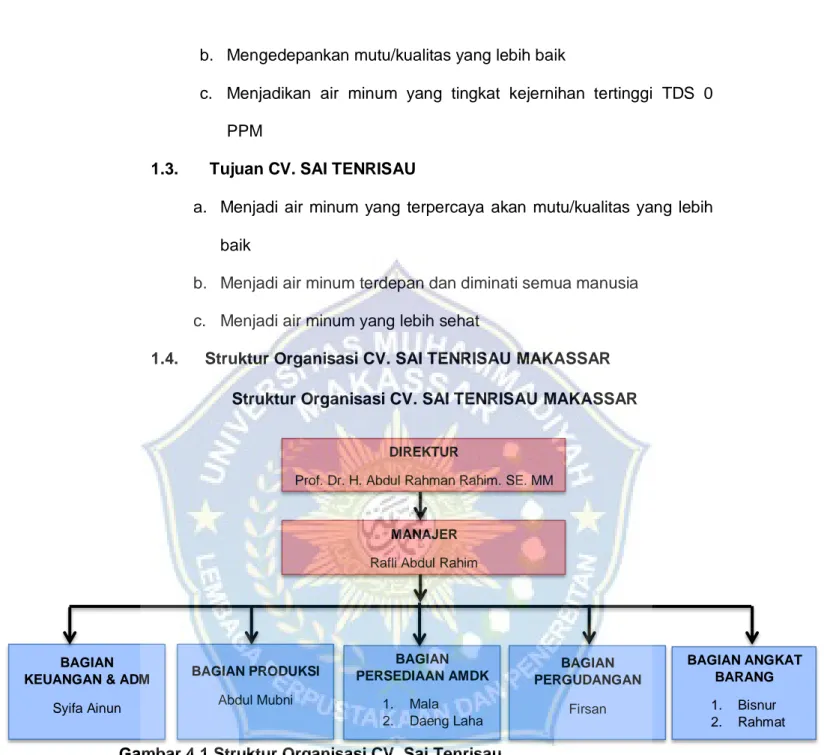

1.4. Struktur Organisasi CV. SAI TENRISAU MAKASSAR

Struktur Organisasi CV. SAI TENRISAU MAKASSAR

Gambar 4.1 Struktur Organisasi CV. Sai Tenrisau Pembagian tugas (Job Description)

Tugas dan Tanggung Jawab 1. Direktur

a. Memimpin dan bertanggung jawab menjalankan perusahaan

MANAJER Rafli Abdul Rahim

BAGIAN KEUANGAN & ADM

Syifa Ainun BAGIAN PRODUKSI Abdul Mubni BAGIAN PERSEDIAAN AMDK 1. Mala 2. Daeng Laha BAGIAN ANGKAT BARANG 1. Bisnur 2. Rahmat BAGIAN PERGUDANGAN Firsan DIREKTUR

b. Bertanggung jawab terhadap kerugian yang mungkin dihadapi perusahaan, serta bertanggung jawab terhadap keuntungan perusahaan

c. Menentukan, merumuskan, dan memutuskan sebuah kebijakan dalam perusahaan

d. Merencanakan, mengembangkan dan mengelolah berbagai sumber pendapatan dan pembelajaran kekayaan milik perusahaan

e. Menyusun dan menetapkan berbagai strategi – strategi untuk mencapai visi dan misi perusahaan

f. Menkoordinasikan dan mengawasi semua kegiatan diperusahaan, mulai bidang administrasi, kepegawaian hingga pengadaan barang g. Mengangkat dan memberhentikan karyawan perusahaan

2. Manajer

a. Membantu tugas direktur utama

b. Bertanggung jawab terhadap seluruh proses operasional, produksi, proyek hingga kualitas hasil produksi

c. Bertanggng jawab terhadap pengembangan kualitas produk maupun karyawan yang terlibat

d. Menyusun strategi dalam pemenuhan target perusahaan, dan cara mencapai target tersebut

e. Mengecek, mengawasi dan menentukan semua kebutuhan dalam proses operasional perusahaan

f. Merencanakan, menentukan, mengawasi, mengambil keputusan serta melakukan koordinasi dalam hal keuangan untuk kebutuhan operasional perusahaan

g. Mengawasi seluruh karyawan dan memastikan mereka menjalankan tugas sesuai dengan yang diperintahkan

h. Membuat laporan kegiatan untuk diberikan kepada direktur utama 3. Bidang keuangan

a. Bertanggung jawab terhadap kinerja keuangan sebuah perusahaan b. Bertanggung jawab membuat laporan keuangan perusahaan c. Mengawasi laporan keuangan perusahaan

d. Menyusun strategi dan meningkatkan pertumbuhan keuangan perusahaan

e. Meminimalisir rasio keuangan yang mungkin merugikan perusahaan 4. Bidang produksi

a. Merencanakan sebuah rencana dan mengatur jadwal proses produksi b. Melakukan pengawasan terhadap proses produksi supaya kualitas,

kuantitas dan waktu sesuai dengan rencana

c. Bertanggung jawab pada manajemen produksi agar selalu prima dan fasilitas produksi dapat maksimal dan berjalan lancar

d. Melaporkan kegiatan dalam bagian produksi secara berkala

e. Memastikan perkembangan dan skil karyawan dan bertanggung jawab atas apa yang terjadi didalam

f. Memberikan sanksi yang sesuai dengan pelanggaran yang dilakukan oleh karyawan

g. Berinofasi dalam mengembangkan produksi 5. Bidang Persediaan

a. Memastikan persediaan tersedia (safety stock)