SKRIPSI

OLEH

OCTAVIANI PRATIWI

NIM 105711104316

PROGRAM STUDI EKONOMI PEMBANGUNAN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH

MAKASSAR

ii

HALAMAN JUDUL

ANALISIS PENGELOLAAN ALOKASI DANA DESA (ADD)

DALAM UPAYA PEMBANGUNAN DESA DI DESA

BONTOALA KECAMATAN PALLANGGA KABUPATEN

GOWA

Diajukan sebagai salah satu syarat dalam rangka menyelesaikan

studi pada Program Studi Starata 1 Ekonomi Pembangunan

JURUSAN EKONOMI PEMBANGUNAN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

2021

iii

HALAMAN MOTO DAN PERSEMBAHAN

PERSEMBAHAN

Skripsi ini kupersembahkan untuk kedua orang tuaku.

Bapak dan Ibu Tercinta, Suharto dan Ernawati Iskandar

Yang selalu memberikan doa, semangat dan kasih sayang

yang tulus dan tiada ternilai besarnya.

MOTTO HIDUP

Kamu bisa menjadi apa pun yang Kamu ingin. Jika Kamu bisa menyadari,

semua impian dalam dirimu. Jangan takut jika Kamu punya sesuatu untuk

dikatakan, Hanya dengan membuka hatimu dan

biarkan dia menunjukkan jalan.

iv

KATA PENGANTAR

Puji syukur dipanjatkan ke hadirat Allah SWT atas segala limpahan rahmat dan karunia-Nya, sehingga penulis dapat menyelesaikan skripsi ini dengan judul “Analisis pengelolaan alokasi dana desa (ADD) dalam upaya pembangunan desa di desa bontoala kecamatan pallangga kabupaten gowa.” Penulisan skripsi ini merupakan salah satu syarat dalam menyelesaikan Program Sarjana (S1) pada Fakultas Ekonomi Dan Bisnis Universitas Muhammadiyah Makassar.

Di dalam menyelesaikan skripsi ini tidak sedikit hambatan yang dialami penulis, oleh sebab itu skripsi ini dapat tersusun dengan baik tentunya berkat bantuan dan dukungan dari berbagi pihak. Pada kesempatan yang baik ini, secara khusus penulis menyampaikan terima kasih kepada:

1. Bapak Prof. Dr. H. Ambo Asse, M.Ag, Selaku rektor universitas muhammadiyah makassar.

2. Bapak Ismali Rasulong, SE., MM., selaku dekan fakultas ekonomi dan bisnis universitas muhammadiyah makassar.

3. Ibu Hj. Naidah, SE., M.Si., selaku ketua program studi ekonomi pembangunan universitas muhammadiyah makassar.

4. Bapak Asdar, SE., M.Si selaku sekretaris jurusan Ekonomi Pembangunan Fakultas Ekonomi Dan Bisnis Universitas Muhammadiyah Makassar.

5. Ibu Dr, Hj. Muchriana Muchran, SE.,M.Si.Ak.CA selaku pembimbing I yang senantiasa meluangkan waktunya membimbing dan menngarahkan penulis, sehingga skripsi selesai dengan baik.

v

6. Bapak Asdar, SE.,M.Si selaku pembimbing II yang telah berkenan membantu selama dalam penyusunan skripsi hingga ujian skripsi.

7. Bapak/Ibu dan Asisten Dosen Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar yang tak kenal lelha banyak meluangkan ilmunya kepada penulis selama mengikuti kuliah.

8. Segenap Staf dan Karyawan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

9. Sahabat terdekat, Rahayu, Natasya, Nur Anisa, Rismawati, Hariata dan Yulia yang selalu memberikan dukungan semangat dan motivasi.

10. Teman-Teman IESP 2 2016 untuk kebersamaannya selama ini dan tidak sedikit bantuannya untuk penulis.

11. Sahabat-Sahabatku serta teman-teman IESP angkatan 2016 yang telah memberi semangat, motivasi, kesabaran dan dukungannya kepada penulis selama penulis menempuh studi di Fakultas Ekonomi dan Bisnis Unismuh Makassar.

Dan akhir kata peneliti ingin mengucapkan mohon maaf yang sebesar besarnya apabila ada keslahan baik yang disengaja maupun tidak disengaja yang telah menyinggung di hati. Semoga skripsi ini dapat berguna bagi siapa saja yang membutuhkan.

Billahi fii sabili haq, fastabiqul khairat, wassalamu’alaikum wr.wb

Makassar, Januari 2021

vi

ABSTRAK

Octaviani Pratiwi, Tahun 2020 Analisis Pengelolaan Alokasi Dana Desa (ADD) Dalam Upaya Pembangunan Desa di Desa Bontoala Kecamatan Pallangga Kabupaten Gowa, Skripsi Program Studi Ekonomi Pembangunan Fakultas Ekonomi Dan Bisnis Muhammadiyah Makassar. Dibimbing oleh Pembimbing I Hj. Muchriana Muchran dan Pembimbing II Asdar.

Tujuan dari penelitian ini adalah untuk mengetahui bagaimana pengelolaan alokasi dana desa di Desa Bontoala. Teknik pengumpulan data dalam penelitian ini dengan observasi wawancara dan dokumentasi. Hasil penelitian dari Analisis Pengelolaan Alokasi Dana Desa (ADD) Dalam Upaya Pembangunan Desa di Desa Bontoala Kecamatan Pallangga Kabupaten Gowa menunjukkan bahwa: 1). tahap perencanaan Alokasi Dana Desa (ADD) di Desa Bontoala telah menerapkan prinsip transparansi. 2). Pada tahap pelaksanaan ADD Desa Bontoala melakukan swakelola karena pemerinntah desa juga perlu meningkatkan kesejahteraan masyarakat. 3). Tahap pertanggungjawaban Alokasi Dana Desa (ADD) di Desa Bontoala baik secara teknis maupun administrasi sudah baik, tetapi tetap harus mendapat bimbingan dari pemerintah kecamatan.

vii

ABSTRACT

Octaviani Pratiwi, in 2020 Analysis of Village Fund Allocation Management

(ADD)In Village Development Efforts in Bontoala Village Pallangga District Gowa Regency, Thesis of development economics study program, faculty of economics and business Muhammadiyah Makassar. Supervised by advisor I Hj. Muchriana Muchran And Advisor II Asdar.

The purpose of this study was to determine how the management of village fund allocation in Bontoala Village Pallangga District Gowa Regency. Data collection techniques in this study by observation interviews and documentation. The result of the researchfrom the analysis of village fund allocation management (ADD) in village development efforts in Bontoala Village, Pallagga District, Gowa Regency show that: 1). The Village Fund Allocation (ADD) palnning stage in bontoala village has implemented the principle of transparancy. 2). At the implamentation stage of the ADD, Bontoala Village carried out-self management because the village government also nedeed to improve the welfare of the community. 3). The accountability stage for village fund allocation (ADD) in bontoala village, both technically and administratively, is good, but still requires guidance from the sub-district government.

iv

DAFTAR ISI

Halaman

SAMPUL ... i

HALAMAN MOTTO DAN PERSEMBAHAN...iii

KATA PENGANTAR...iv ABSTRAK...vi ABSTRACT...vii LEMBAR PERSETUJUAN...ix DAFTAR ISI ... x DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xii

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 4

C. Tujuan Penelitian ... 4

D. Manfaat Penelitian ... 5

BAB II TINJAUAN PUSTAKA ... 6

A. Tinjauan Teori ... 6

1. Pengertian dan Jenis Desa ... 8

2. Pengertian Pengelolaan... 10

3. Pembangunan Desa ... 14

4. Alokasi Dana Desa ... 25

5. Prinsip Pengelolaan Dana Desa ... 25

B. Tinjauan Empiris ... 27

v

BAB III METODE PENELITIAN ... 31

A. Jenis Penelitian ... 31

B. Fokus Penelitian ... 31

C. Lokasi Penelitian ... 31

D. Sumber Data ... 31

E. Teknik Pengumpulan Data ... 32

F. Metode Analisis Data ... 32

BAB IV HASIL PENELITIAN DAN PEMBAHASAN...35

A. Gambaran Umum Objek Penelitian...35

B. Penyajian Data (Hasil Penelitian)...41

C. Pertanggung Jawaban Alokasi Dana Desa...46

BAB V PENUTUP...51

A. Kesimpulan...51

B. Saran...52

DAFTAR PUSTAKA ... .53

vi

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Penelitian Terdahulu…….………...…..27

Tabel 4.1 Data Penduduk Desa Bontoala...35

Tabel 4.2 Data ADD Pembangunan Desa Bontoala...42

Tabel 4.3 Bidang Penyelenggaraan Pemerintahan...43

Tabel 4.4 Penanggulan Bencana Darurat dan Mendesak Desa...43

Tabel 4.5 Pembinaan Masyarakat...44

Tabel 4.6 Pemberdayaan Masyarakat...44

Tabel 4.7 Penggunaan Dana Desa...45

Tabel 4.8 Jumlah Dana Desa...45

Tabel 4.9 APBD Desa Tahun 2018...47

vii

DAFTAR GAMBAR

Nomor Judul Halaman Gambar 2.1 Siklus Pengelolaan Keuangan Desa………...16 Gambar 2.2 Kerangka Konsep………...30 Gambar 4.1 Bagan Struktur Pemerintah Desa Botoala...37

1

A. Latar BelakangNegara kesatuan republik indonesia telah mengatur undang-undang No. 6 Tahun 2014 tentang desa diartikan sebagai kesatuan masyarakat hukum yang memiliki batas-batas wilayah yang berwenang untuk mengatur dan mengurus kepentingan masyarakat setempat, berdasarkan asal-usul dan adat istiadat setempat, diakui dan dihormati dalam sistem pemerintahan republik indonesia. Salah satu cara untuk mewujudkan pemerintahan yang baik dalam pengelolaan anggaran Desa adalah dengan memperhatikan pada tahapan pengelolaan, perencanaan, pelaksanaan, pelaporan, dan pertanggung jawaban. Dalam pelaksanaannya desa akan bersentuhan langsung dengan masyarakat, dalam peranan desa memberikan pelayanan kepada publik khususnya kepada masyarakat, maka diharapkan dalam penyelenggaraan pemerintahan dan pengelolaan alokasi dana desa dibutuhkan aparat pemerintah desa yang handal agar pelaksanaannya lebih terarah dan sesuai dengan tata kelola yang baik.

Dalam mengelola pemerintahan di suatu desa, kepala desa membutuhkan pendampingan dari warga desa. Penduduk desa ini bekerja sesuai dengan tugasnya. Karena perannya yang besar, maka perlu disusun peraturan-peraturan atau Undang-undang yang terkait dengan pemerintahan desa untuk mengatur pemerintahan desa, agar dapat menjalankan perannya dengan sebaik-baiknya. Sehubungan dengan hal tersebut, peran masyarakat juga menjadi penting terutama dalam proses

2

pengambilan keputusan dan pelaksanaan kegiatan yang berkaitan dengan kebutuhan masyarakat desa.

Alokasi dana desa (ADD) merupukan wujud dari pemenuhan hak desa untuk menyelenggarakan otonominya agar tumbuh dan berkembang mengikuti pertumbuhan dari desa itu sendiri. Dengan adanya dana desa tersebut, pemerintah desa dituntut untuk mengelola dana desa dengan efektif. Efektif yang dimaksud adalah sejauh mana target yang telah dicapai oleh pemerintah desa dalam pemanfaatan dana desa. Untuk dapat menjalankan peranannya yang efektif , pemeritah desa perlu terus dikembangkan sesuai dengan perkembangan kemajuan masyarakat desa dan lingkungan sekitarnya.

Maksud pemberian dana desa (ADD) adalah sebagai bantuan atau dana untuk mendorong dalam membiayai program pemerintah desa dan partisipasi untuk mendorong masyarakat bergotong royong dalam melaksanakan kegiatan pemerintahan dan pemberdayaan masyarakat. Alokasi Dana Desa merupakan wujud dari pemenuhan hak desa untuk menyelenggarakan otonominya supaya tumbuh dan berkembang mengikuti pertumbuhan desa itu sendiri. Akan tetapi, dalam proses pengelolaan alokasi dana desa yang ada di desa bontoala kurang sesuai dengan prinsip pengelolaan alokasi dana desa sehingga berdampak belum efektifnya pencapaian tujuan alokasi dana desa itu sendiri.

Undang Undang Nomor 6 Tahun 2014 tentang desa pada pasal 1 menjelaskan pengertian desa yakni desa adalah desa dan desa adat atau yang disebut degan nama lain, selanjutnya disebut desa adalah kesatuan masyarakat hukum yang batas wilayahnya, dan berwenang mengurus

urusan pemerintahan, kepentingan dan masyarakat lokal berdasarkan prakarsa masyarakat, hak, adat dan / hak tradisional yang diakui dan dihormati dalam sistem pemerintahan rapublik indonesia.

ADD ditujukan untuk membiayai program pemerintah desa dalam hal pelaksanaan kegiatan pemerintahan desa dan pemberdayaan masyarakat. Tujuan dari Alokasi Dana Desa ialah menanggulangi kemiskinan dan mengurangi kesenjangan, meningkatkan perencanaan dan penganggaran pembangunan ditingkat desa dan memberdayakan masyarakat, serta meningkatkan pembangunan infrastruktur pedesaan.

Salah satu hal yang perlu diperhatikan dalam pembangunan desa terhadap Alokasi Dana Desa adalah mengenai transparansi. Maksud transparan yakni pengelolaan keuangan desa adalah pengelolaan uang yang ada tidak dirahasiakan dan tidak tersembunyi dari masyarakat, serta dilakukan sesuai kaidah hukum yang berlaku. Dengan adanya transparan ini, keuangan desa dapat dikontrol dan diawasi oleh pihak yang berwenang. Prinsip transparansi ini penting supaya keuangan desa dapat berjalan dengan baik dan memenuhi hak-hak masyarakat serta menghindari konflik di masyarakat desa.

Dalam mengoptimalkan potensi desa di desa bontoala kecamatan pallangga kabupaten gowa, pemerintah daerah menggunakan alokasi dana desa dalam melakukan peningkatan pembangunan, baik pembangunan infrastruktur, sepereti pembangunan sarana dan prasarana umum, maupun pembanguan non infrastruktur, seperti potensi daya, wisata, pendidikan, dan lain-lain. Semua itu dilakukan sebagai langkah

4

nyata pemerintah daerah dalam mendukung pelaksanaa Alokasi Dana Desa.

Berdasarkan latar belakang masalah tersebut yang penulis uraikan sehingga penulis tertarik untuk mendeskripsikan sejauh mana pengelolaan alokasi dana desa (ADD) itu untuk pembangunan desa di desa bontoala kecamatan pallangga kabupaten gowa. Dengan melihat fenomena yang terjadi di desa bontoala untuk itu penulis terdorong untuk melakukan penelitian yang berjudul “Analisis Pengelolaan Alokasi Dana Desa (ADD) Dalam Upaya Pembangunan Desa Di Desa Bontoala Kecamatan Pallangga Kabuapten Gowa”

B. Rumusan Masalah

Dari uraian latar belakang di atas maka rumusan masalah ini adalah bagaimana pengelolaan alokasi dana desa di Desa Bontoala Kecamatan Pallangga Kabupaten Gowa?

C. Tujuan Penelitian

Berdasarkan latar belakang dan rumusan masalah yang telah diuraikan di atas, maka tujuan penelitian ini adalah untuk mengetahui pengelolaan alokasi dana desa (ADD) dalam meningkatkan pembangunan pedesaan di Desa Bontoala Kecamatan Pallangga Kabupaten Gowa.

D. Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah sebagai berikut: 1. Manfaat Teoritis

Penelitian ini diharapkan dapat bermanfaat untuk menambah ilmu dan pengembangan pengetahuan pada jurusan ekonomi

pembangunan. Selain itu juga dapat dijadikan bahan referensi untuk penelitian serupa yang akan dilakukan dikemudian hari.

2. Manfaat Praktis

Sebagai masukan dan informasi bagi masyarakat serta pemerintah desa khususnya di desa Bontoala Kecamatan Pallangga Kabupaten Gowa dalam melaksanakan penyelenggaraan pengelolaan Alokasi Dana Desa (ADD). Penelitian ini juga diharapkan dapat meningkatkan kemampuan aparatur desa dalam membangun desa.

6

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teori

1. Pengertian dan Jenis Desa a. Pengertian Desa

Desa menurut asal katanya berasal dari bahasa sansekerta, yaitu “dhesi” yang berarti tanah kelahiran. Jadi, desa tidak hanya dilihat penampakan sebutan desa fisiknya saja. Tetapi juga dimensi sosial budayanya. Desa adalah bentuk pemerintahan terkecil yang ada di negara ini. Luas desa biasanya tidak terlalu luas dan banyak dihuni oleh sejumlah keluarga. Mayoritas penduduknya bekerja di bidang agraris dan tingkat penduduknya cenderung rendah. Karena jumlah penduduknya tidak begitu banyak, hubungan kerabatan antar masyarakatnya biasnya terjalin kuat.Masyarakatnya juga masih percaya dan menjaga adat istiadat dan tradisi yang ditinggalkan para leluhur mereka.

Menurut sutardjo kartodikusumo (2002), pengertian desa adalah suatu kesatuan hukum di mana bertempat tinggal suatu masyarakat yang berkuasa mengadakan pemerintahan sendiri. Berbeda dengan landis (1948) yang mendefinisikan desa sebagai suatu wilayah yang penduduknya kurang dari 2.500 jiwa dengan ciri-ciri sebagai berikut:

1) Mempunyai pergaulan hidup yang saling mengenal. 2) Adanya ikatan perasaan yang sama tentang kebiasaan.

3) Cara berusaha bersifat agraris dan sangat dipengaruhi oleh faktor-faktor alam.

Dari beberapa pengertian dan definisi desa di atas kesimpulan yang dapat diambil mengenai beberapa ciri kehidupan di desa adalah sebagai berikut:

1) Mempunyai wilayah sendiri.

2) Mempunyai sistem masyarakat sendiri.

3) Kehidupan sangat erat dengan lingkungan alam.

4) Sifat gotong royong masih tertatanam kuat pada warga masyarakat desa.

5) Masyarakat desa merupakan paguyuban (gemeinshchaft), yaitu gaya hidup berdasarkan ikatan kekeluargaan yang kuat. 6) Struktur ekonominya bersifat agraris.

7) Jumlah penduduk tidak terlalu banyak dan luas daerah tidak terlalu besar.

8) Proses sosial berjalan lambat. b. Jenis Desa

Desa atau desa lain dengan nama yang sangat berbeda pada awalnya merupakan organisasi kemasyarakatan lokal yang memiliki batas-batas wilayah, dihuni oleh banyak penduduk, dan mempunyai adat istiadat untuk mengelola dirinya sendiri yang disebut dengan self-governing community. Dilihat dari sisi peran dan fungsinya, desa bisa dikategorikan ke dalam tiga jenis sebagai berikut:

8

1) Desa Adat (Self-Governing Community)

Desa jenis ini adalah embrio (cikal-bakal) desa di nusantara, berbasis pada suku (genealogis) dan mempunyai batas-batas wilayah, memiliki otonom asli, struktur/sistem pemerintahan asli menurut hukum adat, dan menghidupi masyarakat sendiri secara komunal.

2) Desa Otonom (Local Self Government)

Ciri khas desa ini adalah berkurangnya pengaruh adat yang ada di desa. Desa ini memiliki otonomi dan kekuasaan dalam perencanaan, pelayanan publik, keuangan (melalui anggaran pendapatan dan belanja desa), dan memiliki sistem demokrasi lokal.

3) Desa Administratif

Desa administratif merupakan desa yang mempunyai batas-batas wilayah yang jelas, berada dalam subsistem dari pemerintah kabupaten/kota. Desa ini sering disebut dengan pemerintah negara bagian setempat / the local state

government. Otonomi jenis desa ini sangat terbatas dan tidak

jelas.

2. Pengertian Pengelolaan

Pengeloaan dalam bahasa Inggris berasal dari kata

management, menurut Arifin Abdurracman dalam Purwanto (2009)

mencapai sasaran-sasaran dan tujuan pokok yang telah ditentukan dengan menggunakan orang-orang pelaksana. Sedangkan pengelolaan itu sendiri memiliki pengertian penyelenggaraan atau pemgurusan agar suatu yang dikelola dapat berjalan dengan lancar, efektif dan efisien.

Menurut harold koontz dan cyril o’donel mendefinisikan pengelolaan sebagai usaha mencapai suatu tujuan tertentu melalui kegiatan orang lain. Menurut Andrew F. Sikul mengemukakan bahwa pengelolaan pada umumnya dikaitkan dengan aktifitas-aktifitas perencanaan, pengorganisasian, pengendalian, penempatan, pengarahan, pemotivasian, komunikasi dan pengambilan keputusan yang dilakukan oleh setiap organisasi dengan tujuan untuk mengkoordinasikan berbagai sumber daya yang dimiliki perusahaan untuk menghasilkan produk atau layanan secara efisien.

Menurut George R. Terry, pengelolaan merupakan sebuah proses yang khas, yang terdiri dari tindakan-tindakan: perencanaan, pengorganisasian, menggerakan dan pengawasan, yang dilakukan untuk menentukan serta mencapai sasaran-sasaran yang telah ditetapkan melalui pemanfaatan sumberdaya manusia serta sumber-sumber lain.

Menurut Prajudi Atmosudirdjo (1982) pengelolaan adalah pengendalian dan pemanfaatan dari pada semua faktor dan sumber daya, yang menurut suatu perencanaan (planning), diperlukan untuk mencapai atau menyelesaikan suatu prapta atau tujuan kerja yang tertentu.

10

Menurut Sondang P. Sagian (1997) pengelolaan dapat didefinisikan sebagai kemampuan atau ketrampilan untuk memperoleh suatu hasil dalam rangka pencapaian tujuan melalui kegiatan-kegiatan orang lain. Dengan demikian dapat pula dikatan bahwa manajemen merupakan alat pelaksana utama administrasi.

3. Pembangunan Desa

Pembangunan desa adalah upaya sadar yang dilakukan oleh kepala desa, perangkat desa, serta masyarakat desa yang memiliki hak dan kewenangan untuk mengelola dan melaksanakan perubahan ke arah yang lebih baik yang meliputi seluruh sektor keidupan masyarakat desa yaitu sosial, budaya, ekonomi, pertahanan dan keamanan. Pendidikan dan teknologi desa dan lain-lain yang ada di desa.

Beberapa pengertian pembangunan desa berdasarkan regulasi dan pendapat ahli sebagai berikut:

a. Pembangunan desa adalah suatu usaha atau rangkaian usaha pertumbuhan dan perubahan secara berencana yang dilakukan secara sadar oleh suatu bangsa, negara dan pemerintah menuju modernitas dalam rangka pembinaan bangsa. Pembagunan mengandunga spek yang sangat luas. Salah satunya mencakup pembangunan di bidang politik, (Siagian, 2003).

b. Pembangunan desa adalah suatu proses yang kompleks dan penuh ketidakpastian yang tidak dapat dengan mudah dikendalikan dan direncanakan dari pusat, (Kuncoro, 2004).

c. Pembangunan desa tidak terlepas dari konteks manajemen pembangunan daerah baik di tingkat kabupaten maupun tingkat

provinsi karena kedudukan desa dalam konteks yang lebih luas (Sosial, ekonomi, akses, pasar, dan politik) harus melihat ketertarikan antar desa, desa dalam kecamatan, antar kecamatan dan kabupaten dan antar kabupaten (Wahyudin dalam Nurman, 2015).

d. Pembangunan desa adalah dalam upaya peningkatan kualitas hidup dan kehidupan untuk sebesar-besarnya kesejahteraan masyarakat desa (Undang-Undang Nomor 6 Tahun 2014).

Pembangunan desa ditujukan untuk menyelesaikan segala permasalahan yang ada di desa. Secara umum permasalahan-permasalahan di desa adalah sebagai berikut:

a. Tingkat kesejehteraan dan kualitas hidup masyarakat di pedesaan yang masih rendah.

b. Ketersediaan sarana dan prasarana fisik maupun nonfisik di desa dan kawasan pedesaan yang belum memadai.

c. Ketidakberdayaan masyarakat pedesaan akibat faktor ekonomi maupun non ekonomi.

d. Pelaksanaan tata kelola pemerintahan desa yang memerlukan penyesuaian dengan amanat UU Nomor 6 Tahun 2014 tentang desa.

e. Kualitas ligkungan hidup masyarakata desa memburuk dan sumber pangan yang terancam berkurang.

f. Pemngembangan potensi ekonomi lokal desa yang belum optimal akibat kurangnya akses dan modal dalam proses produksi, pengolahan maupun pemasaran hasil produksi masyarakat desa.

12

g. Masih lemahnya antar pelaku pembangunan untuk mempercepat pembangunan daerah tertinggal.

h. Rendahnya produktivitas masyarakat di pedesaan.

i. Kurangnya aksebilitas daerah tertinggal terhadap pusat pertumbuhan wilayah belum terpenuhinya standar pelayanan minimum (SPM).

j. Lemahnya ketidakpastian kepemilikan dan penguasaan tanah. k. Memburuknya kondisi lingkungan hidup dan sumber daya alam,

serta terbatasnya aksebilitas sumber daya alam. l. Lemahnya partisipasi masyarakat (soleh, 2017).

Berbagai permasalahan yang ada di desa, maka sesungguhnya permasalahan tersebut dapat diselesaikan oleh desa sesuai dengan tugas pokok dan fungsi desa sebagai berikut:

a. Melaksanakan urusan dan kepentingan masyarakat desa

b. Melaksanakan pembangunan desa mulai dari perencanaan pembangunan, pelaksanaan pembangunan, penggerakan pembangunan desa.

c. Melakukakan pemberdayaan masyarakat desa berdasarkan kearifan lokal.

d. Membangun dan meningkatkan prekonomian desa. e. Menjamin ketertiban dan ketentraman masyarakat desa

f. Melaksanakan musyawarah masyarakat desa dalam setiap perumusan perencanaan pembangunan desa, pelaksanaan pebangunan desa dan sebagian.

Pembangunan desa akan dapat berjalan dengan baik jika diiringi dengan dana desa yang signifikan. Dana desa adalah dana yang diberikan oleh pemerintah pusat dan bersumber dari anggaran pendapatan dan belanja negara (APBD) kabupaten/gowa.

Dana desa diperuntukkan sebagai modal dasar bagi desa untuk melaksanakan pembangunan desa yang meliputi perencanaan pembangunan desa, pelaksanaan dan pengendalian pembangunan desa baik pembangunan desa secara fisik maupun nonfisik.

Untuk membangun desa sangat dibutuhkan keuangan desa.salah satu bentuk pengelolaan tingkat desa adalah pengelolaan keuangan tingkat desa. Arif (2007) menyatakan pengelolaan keuangan desa adalah keseluruhan kegiatan yang meliputi perencanaan, penganggaran, penatausahaan, pelaporan, pertanggung jawaban, dan pengawasan keuangan desa. Oleh karena dana desa harus dikelola dngan baik dan profesional. Keuangan desa adalah segala hak dan kewajiban desa yang dapat dinilai dengan uang, serta segala bentuk uang atau barang yang dapat dijadikan milik desa yang berkaitan dengan pelaksanaan hak dan kewajiban.

Sesuai dengan amanat Undang-Undang No.6 Tahun 2014 tentang desa, pemerintah mengalokasikan dana desa, melalui mekanisme transfer kepada kabupaten/kota berdasarkan alokasi dana tersebut, maka tiap kabupaten/kotamengaloksikannya kepada setiap desa berdasarkan pertimbangan jumlah desa (30%), luas wilayah (20%), dan angka kemiskinan (50%). Hasil perhitungan tersebut juga

14

telah disesuaikan dengan tingkat kesulitan geografis masing-masing desa.

4. Alokasi Dana Desa

Alokasi dana desa yang dikenal dengan ADD adalah dana yang dialokasikan oleh pemerintah kabupaten untuk desa yang bersumber dari APBN (dana perimbangan) yang diterimah oleh kabupaten setelah dikurangi belanja pegawai. Dasar hukum pengalokasian Dana Perimbangan ke Desa adalah berdasrkan otoritas pasal 72 ayat (4) undang-undang nomor 6 Tahun 2004. jika tidak dilaksanakan, pasal 72 (6) memberikan sanksi yang tegas, dan pemerintah dapat setelah menguranginya. Dana alokasi khusus, menunda dan/atau mengurangi alokasi dana perimbangan.

Pengelolaan alokasi dana desa harus memenuhi beberapa prinsip pengelolaan seperti berikut:

a. Setiap kegiatan yang pendanaannya diambil dari alokasi dana desa harus melalui perencanaan, pelaksanaan dan evaluasi secara terbuka dengan prinsip: dari, oleh dan untuk masyarakat.

b. Seluruh kegiatan dan penggunaan alokasi dana desa harus dapat dipertanggung jawabkan secara administrasi, teknis dan hukum. c. Aloaksi dana desa harus digunakan dengan prinsip hemat, terarah

dan terkendali.

d. Jenis kegiatan yang akan didanai melalui alokasi dana desa diharapkan mampu untuk meningkatkan sarana pelayanan masyarakat, berupa pemenuhan kebutuhan dasar, penguatan kelembagaan desa dan kegiatan lainnya yang dibutuhkan

masyarakat desa dengan pengambilan keputusan melalui jalan musyawarah.

e. Alokasi dana desa harus dicatat di dalam anggaran pendapatan dan belanja desa melalui proses penganggaran yang sesuai dengan mekanisme yang berlaku.

Alokasi Dana Desa (ADD) didasarkan melalui ketetapan-ketetapan sebagai berikut:

a. Penetapan dan juga hasil perhitungan ADD per tahunnya ditetapkan oleh peraturan bupati.

b. Penetapan dan juga hasil perhitungan ADD yang bersangkutan diumumkan kepada desa paling lambat bulan agustus perbtahunnya.

c. Data variabel independen utama dengan data variabel independen tambahan paling lambat dikirim oleh tim pendamping tingkat kecamatan kepada tim fasilitasi kabupten di bulan maret untuk perhitungan ADD tahun selanjutnya.

16

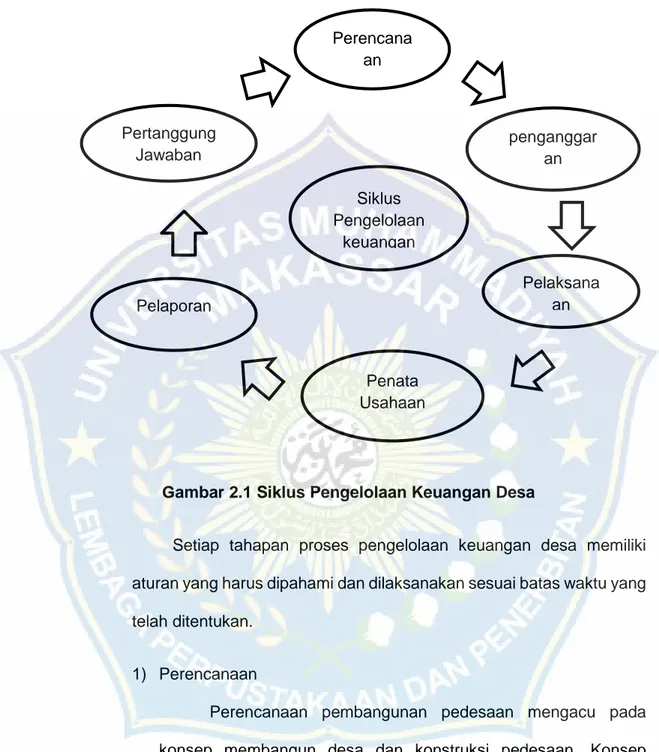

Berikut gambaran rincian proses siklus pengelolaan keuangan desa:

Gambar 2.1 Siklus Pengelolaan Keuangan Desa

Setiap tahapan proses pengelolaan keuangan desa memiliki aturan yang harus dipahami dan dilaksanakan sesuai batas waktu yang telah ditentukan.

1) Perencanaan

Perencanaan pembangunan pedesaan mengacu pada konsep membangun desa dan konstruksi pedesaan. Konsep membangun desa dalam konteks perencanaan adalah bahwa dalam merencanakan pembangunan, desa perlu mengacu pada perencanaan kabupaten/kota. Siklus Pengelolaan keuangan Desa Perencana an Penata Usahaan penganggar an Pelaksana an Pertanggung Jawaban Pelaporan

2) Proses Penganggaran

Setelah RKP desa telah ditetapkan maka dilanjutkan proses penyusunan APBD desa. Rencana kegiatan dan rencana anggaran yang ditetapkan dalam RKP pedesaan digunakan sebagai pedoman prinsip dalam proses penganggaran. Anggaran pendapatan dan belanja desa (APBD) adalah rencana anggaran tahunan pemerintah desa yang dirancang untuk melaksanakan rencana dan kegiatan di wilayah hukum desa.

3) Pelaksanaan

Berdasarkan peraturan pemerintah Nomor 60 Tahun 2014 tentang dana desa yang bersumber dari APBN dan peraturan pemerintah Nomor 43 Tahun 2014 tentang peraturan pelaksanaan Undang Undang Nomor 6 Tahun 2014 tentang desa telah di atur beberapa pokok penggunaan keuangan desa. Pada pasal 100 PP Nomor 43 Tahun 2014 disebutkan bahwa belanja desa yang ditetapkan dalam APBD desa digunakan dengan ketentuan: a) Paling sedikit 70% dari jumlah anggaran belanja digunakan

untuk mendanai penyelenggaraan pemerintah desa, pelakasanaan pembangunan desa, pembinaan kemasyarakatan desa dan pemberdayaan masyarakat desa. b) Paling banyak 30% dari jumlah belanja desa digunakan untuk

penghasilan tetap dan tunjangan kepala desa dan perangkat desa, operasional pemerintah desa, tunjangan dan operasioanl badan permusyawaratan desa dan insentif rukun tetangga dan rukun warga.

18

Dari pasal tersebut terlihat bahwa keuangan desa dibatasi untuk melaksanakan penyelenggaraan pemerintah desa, pelaksanaan pembangunan desa, pembinaan kemasyarakatan desa, pemberdayaan masyarakat desa dan membayar penghasilan maupun tunjangan intensif bagi perangkat desa badan permusyawaratan desa dan rukun tetangga/rukun warga.

Dalam merealisasikan APBD desa , kepala desa bertindak sebagai koordinator kegiatan yang dilaksanakan oleh perangkat desa atau unsur masyarakat desa. Pelaksanaan kegiatan harus mengutamakan pemanfaatan sumber daya manusia dan sumber daya alam yang ada didesa serta mendaaygunakan swadaya dan gotong royong masyarakat. Semua ketentuan tersebut tercantum dalam pasal 121 PP Nomor 43 Tahun 2014.

Selain itu APBD dapat digunakan untuk pembangunan antar desa atau disebut pembangunan kawasan pedesaan. Pembangunan kawasan pedesaan merupakan perpaduan pembangunan antar desa yang dilaksanakan dalam upaya mempercepat dan menigkatkan kualitas pelayanan, pembangunan partisipatif, inisiatif untuk melakukan pembangunan kawasan pedesaan dapat dilakukan secara bottom up dengan pengusulan kepala desa dan kepada Bupati/Walikota dan dapat juga secara top

4) Penatausahaan

Penata keuangan desa adalah kegiatan pencatatan yang khususnya dilakukan oleh bendahara desa. Bendahara desa wajib melakukan pencatatan terhadap seluruh transaksi yang ada berupa penerimaan dan pengeluaran. Bendahara desa melakukan pencatatan secara sistematis dan kronologis ata transakis-transaksi keuangan yang terjadi. Pengelolaan keuangan tingkat desa di bawah tanggung jawab kepala desa dilakukan dengan cara yang sederhana, yaitu dalam bentuk pembukuan daripada menggunakan buku harian.

Kepala keuangan desa mencatat semua pendapatan dan pengeluaran di buku kas. Pada saat yang sama, transaksi dimasukan dan pengeluaran melalui bank. Menteri keuangan desa menggunakan buku kas pembantu pajak untuk mencatat penerimaan kas yang diperoleh dari pemungutan pajak dan mencatat pengeluaran tersebut ke kas negara dalam bentuk perpustakaan penerimaan pajak. Khusus untuk pendapatan pembiayaan, terdapat pembantu berupa Buku Rician Pendapatan dan Buku Rincian Pembiyaan.

1) Penatausahaan Penerimaan Desa

Tanda terima kas yang diterima bendahara desa berfungsi sebagai bukti penerimaan dan dicatat oleh bendahara desa dalam buku kas umum. Sedangkan untuk penerimaan yang bersifat transfer, bendahara desa akan menerima informasi tentang dana desa yang disimpan di rekening

20

bendahara desa dari bank dalam bentuk nota kredit. Kemudian, berdasarkan nota kredit ini, bendahara desa mencatatnya di buku tabungan bank. Catatan penerimaan (termasuk uang tunai dan transfer), harus disertai dengan bukti yang lengkap dan sah, serta dicatat secara benar.

Selain mencatat di buku kas umum atau buku bank, bendahara desa juga mencatat realisasi pendapatan di buku rincian pendapatan. Catatan pada buku informasi rindi pendapatan dapat digunakan untuk mengelompokkan informasi rinci pendapatan sebenarnya yang diterima sehingga dapat dilaporkan dalam laporan realisasi APB pedesaan.

2) Penatausahaan Belanja Desa

Belanja Kegiatan yang bersifat tunai yang dikeluarkan oleh Bendahara Desa dibuatkan bukti kuitansi pengeluaran dan dicatat oleh Bendahara Desa pada Buku Kas Umum. Sedangkan untuk Belanja yang bersifat transfer langsung ke pihak ketiga, Bendahara Desa melakukan pencatatan ke dalam Buku Bank (tidak dicatat di BKU, karena BKU untuk transaksi tunai). Catatan penerimaan (termasuk uang tunai dan transfer), harus disertai dengan bukti yang lengkap dan sah, serta dicatat dengan benar dan teratur. Selain pencatatan transaski pada Buku Kas Umum atau Buku Bank, Bendahara Desa juga mencatat kewajiban perpajakan yang dipotong/dipungut atas transaksi belanja yang dilakukan.

Atas pemotongan/pungutan pajak yang dilakukan, Bendahara Desa mencatat dalam Buku Pajak pada kolom penerimaan. Nilai Potongan/pungutan pajak didasarkan pada bukti kuitansi sebagaimana telah dibahas sebelumnya. Ketika Bendahara Desa melakukan penyetoran ke Kas Negara dengan batasan waktu yang diatur dalam ketentuan perpajakan melalui form Surat Setoran Pajak (SSP) maka Bendahara Desa mencatat dalam Buku Pembantu Pajak pada kolom Pengeluaran. Khusus untuk pungutan pajak daerah disesuaikan dengan kondisi daerah masingmasing, dan jika memang diberlakukan kepada desa maka dalam peraturan kepala daerah tersebut harus terdapat pemberian kewenangan pemungutan pajak daerah kepada Bendahara Desa. Jika hal tersebut tidak disebutkan maka Bendahara Desa tidak boleh melakukan pemungutan karean tidak ada kewenangan. 3) Penatausahaan Pembiayaan Desa

Seperti halnya pencatatan Pendapatan pada BKU/Buku Bank, untuk membukukan Realiasi Pembiayaan, baik penerimaan pembiayaan maupun pengeluran pembiayaan dicatat dalam Buku Rincian Pembiayaan. Pencatatan dalam Buku Rincian Pembiayaan berguna untuk mengklasifikasi rincian dari realisasi pembiayaan. Pencatatan ini diperlukan agar dapat dilaporkan ke dalam Laporan Realisasi APB Desa. Pencatatan seluruh penerimaan pembiayaan maupun

22

pengeluaran pembiayaan tersebut dilakukan secara benar dan tertib.

4) Dokumen Penatausahaan Oleh Bendahara Desa

Bendahara Desa tidak menggunakan buku pembantu lain berupa Buku Pembantu Panjar dan Buku Pembantu Rincian Objek Belanja, karena telah dilaksanakan oleh fungsi yang lain. Buku Pembantu Panjar secara sederhana telah digantikan dengan Buku Pembantu Kegiatan yang dikelola Pelaksana Kegiatan. Buku Pembantu Rincian Objek Belanja yang menggambarkan akumulasi realisasi belanja dapat dilihat pada dokumen SPP terakhir yang juga didokumentasikan oleh Pelaksana Kegiatan. Buku Pembantu Kas Tunai tidak ada karena telah digantikan dengan Buku Kas Umum.

5) Pelaporan

Sesuai pasal 35 Permendagri 113 Tahun 2014, Bendahara Desa wajib mempertanggungjawabkan uang melalui laporan pertanggung-jawaban. Laporan Pertanggungjawaban ini disampaikan setiap bulan kepada Kepala Desa paling lambat tanggal 10 bulan berikutnya. Sebelumnya, Bendahara Desa menutup pembukuan secara tertib di akhir bulan, termasuk buku kas biasa, buku bank, buku pajak, dan buku laporan laba rugi. Penutupan buku selesai dengan kepala desa. Format Laporan Pertanggungjawaban Bendahara tidak tercantum dalam Lampiran Permendagri 113/2014. Berdasarkan buku yang dikelola, maka seharusnya Laporan Pertanggungjawaban Bendahara Desa

menggambarkan arus uang masuk yang diterima dari pendapatan dan arus uang yang keluar untuk belanja, panjar dan lain-lain. Arus kas dicatat dari buku kas umum dan buku bank.

Penatausahaan yang dilakukan oleh Pelaksana Kegiatan berupa pencatatan dalam Buku Kas Pembantu Kegiatan dan Laporan Kegiatan ketika kegiatan telah selesai. Buku Kas Pembantu Kegiatan mencatat penerimaan yang diperoleh dari Bendahara Desa (panjar) atau dari masyarakat (swadaya) yang telah dirupiahkan. Pelaksana kegiatan mencatat pengeluaran yang dibelanjakan berupa barang belanja / jasa dan belanja modal. Atas saldo yang masih tersisa dan berada di pelaksana kegiatan, maka dilakukan penyetoran kepada Bendahara Desa. Hal yang penting untuk dicatat adalah bahwa semua pendapatan dan pengeluaran didukung oleh bukti yang valid dan lengkap, tidak hanya pengeluaran tetapi juga penerimaan. Contoh bukti penerimaan yang perlu dibuat oleh pelaksana kegiatan adalah tanda terima swadaya berupa barang dan daftar hadir untuk tenaga/gotong royong.

Pengelolaan keuangan yang baik membutuhkan klasifikasi dalam sistem yang diuraikan dalam Kode Rekening atau Chart of

Accounts. Kode akun berisi rangkaina lengkap akun yang

digunakan dalam proses perencanaan, penerapan, pengelolaan, dan pelaporan. Kode akun adalah alat yang digunakan untuk mensinkronkan rencana dnegan proses pelaporan. Diharapkan dengan adanya Kode akun tersebut maka kebutuhan akan

24

pelaporan yang konsisten dapat terpenuhi sejak proses perencanaan dan penganggarn. Mengingat pentingnya peran kode rekening tersebut maka diperlukan standarisasi kode rekening sehingga akan dicapai keseragaman dalam pemakaiannya khususnya di wilayah suatkabupaten/kota.Berdasarkan hal-hal tersebut di atas, maka kode rekening disusun sedemikian rupa sehingga dapat berfungsi secara efektif.

6) Pertanggung Jawaban

Kepala desa adalah pertanggungjawab dari pengelolaan keuangan desa seacara keseluruhan dalam PP No 43 Tahun 2014 pasal 103-104 mengatur tata cara pelaporan yang wajib dilakukan oleh Kepala Desa. Kepala Desa wajib melaporkan laporan realisasi pelaksanaan APBDesa kepada Bupati/Walikota setiap semseter tahun berjalan (laporan semesteran). Selain itu, Kepala Desa wajib menyampaikan laporan pertanggungjawaban pelaksanaan APBDesa kepada Bupati/Walikota setiap akhir tahun anggaran (laporan tahunan). Pengaturan pelaporan dana pertanggungjawaban penggunaan APBdesa tercantum dalam Permendagri No. 113 Tahun 2014 tentang pengelolaan keuangan desa. Permendagri juga menetapkan standar dan format laporan pertanggungjawaban yang harus dibuat oleh Kepala Desa. Seperti ketentuan lampiran yang perlu dipenuhi dalam laporan pertanggungjawaban realisasi pelaksanaan APB Desa, yaitu : a) Format laporan pertanggungjawaban realisasi pelaksanaaan

b) Format laporan kekayaan milik desa per 31 Desember tahun anggaran berkenaan.

c) Format laporan rencana pemerintah dan pemerintah daerah masuk ke desa

Dari PP No 43 Tahun 2014 dan Pemendagri No 113 Tahun 2014 terlihat bahwa laporan pertanggungjawaban yang harus dibuat oleh Kepala Desa harus terintregasi secara utuh, tidak melihat sumber dana yang diperoleh desa. Hal ni berbeda dengan aturan sebelumnya yang mewajibkan desa untuk menyusun laporan pertanggungjawaban penggunaan dana berdsarkan sumber dananya.

5. Prinsip Pengelolaan Keuangan Desa

Prinsip pengelolaan keuangan desa dalam Undang Undang Nomor 6 Tahun 2014 mendasarkan pada prinsip penyelenggaraan pemerintahan desa yang yang meliputi prinsip kepasatian hukum, tertib penyelenggaraan pemerintahan, tertib kepentingan umum, keterbukaan, proporsionalitas, profesionalisme, tanggung jawab, efektivitas dan efisiensi, kearifan lokal, keberagaman dan partisipatif. Beranjak dari hal tersebut diatas, kewenangan pengelolaan keuangan desa berada di tangan kepala desa sebagaimana diatur dalam undang-undang No.6 Tahun 2014 tentang desa pasal 75, yaitu: kepala desa adalah pemegang kekuasaan pengelolaan keuangan desa. Dalam melaksanakan keuangan desa diatur dalam peraturan pemerintah.

26

Ruang lingkup pengelolaan keuangan desa meliputi perencanaan, pelaksanaa, penatausahaan, pelaporan dan pertanggungjawaban. Hal ini sebagaimana diatur dalam peraturan pemerintah Nomor 43 Tahun 2014 tentang peraturan pelaksanaan Undang-undang Nomor 6 Tahun 2014 tentang desa, yakni sebagai berikut:

a) Semua pendapatan desa diterima dan ditransfer melalui rekening kas desa dan penggunaannya diatur dalam APB Desa (Pasal 91) b) Pencairan dana dalam rekening kas desa ditanda tangani oleh

kepala desa dan bendahara desa (Pasal 92)

c) Pengelolaan keuangan desa dilaksanakan dalam masa 1 tahun anggaran terhitung mulai tanggal 1 januari sampai 31 desember (Pasal 94)

d) Pengelolaan keuangan desa meliputi: (1) Perencanaan

(2) Pelaksanaan (3) Penatausahaan (4) Pelaporan

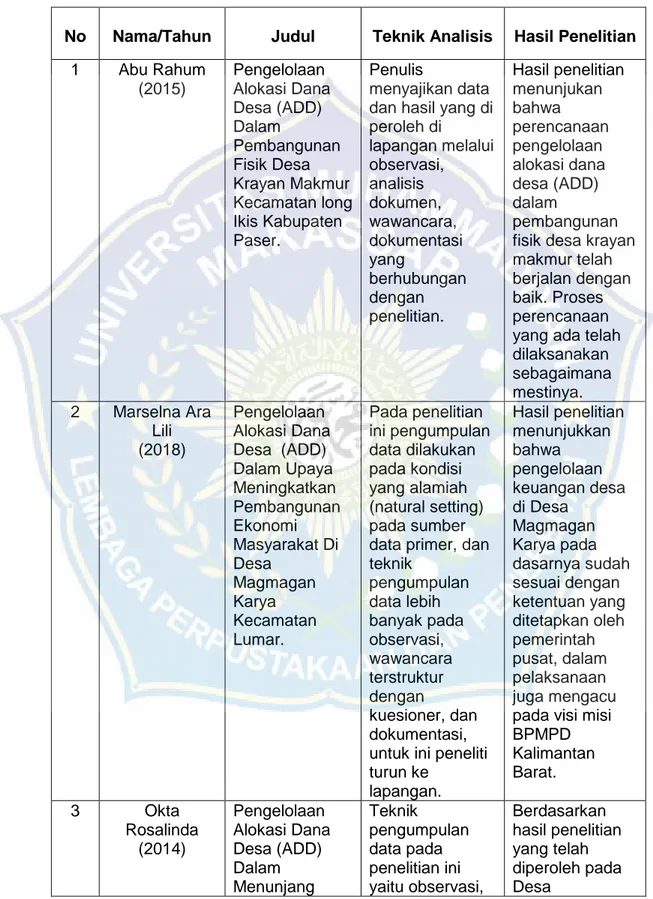

B. Tinjauan Empiris

Tabel 2.1 Penelitian Terdahulu

No Nama/Tahun Judul Teknik Analisis Hasil Penelitian 1 Abu Rahum (2015) Pengelolaan Alokasi Dana Desa (ADD) Dalam Pembangunan Fisik Desa Krayan Makmur Kecamatan long Ikis Kabupaten Paser. Penulis menyajikan data dan hasil yang di peroleh di lapangan melalui observasi, analisis dokumen, wawancara, dokumentasi yang berhubungan dengan penelitian. Hasil penelitian menunjukan bahwa perencanaan pengelolaan alokasi dana desa (ADD) dalam pembangunan fisik desa krayan makmur telah berjalan dengan baik. Proses perencanaan yang ada telah dilaksanakan sebagaimana mestinya. 2 Marselna Ara Lili (2018) Pengelolaan Alokasi Dana Desa (ADD) Dalam Upaya Meningkatkan Pembangunan Ekonomi Masyarakat Di Desa Magmagan Karya Kecamatan Lumar. Pada penelitian ini pengumpulan data dilakukan pada kondisi yang alamiah (natural setting) pada sumber data primer, dan teknik pengumpulan data lebih banyak pada observasi, wawancara terstruktur dengan kuesioner, dan dokumentasi, untuk ini peneliti turun ke lapangan. Hasil penelitian menunjukkan bahwa pengelolaan keuangan desa di Desa Magmagan Karya pada dasarnya sudah sesuai dengan ketentuan yang ditetapkan oleh pemerintah pusat, dalam pelaksanaan juga mengacu pada visi misi BPMPD Kalimantan Barat. 3 Okta Rosalinda (2014) Pengelolaan Alokasi Dana Desa (ADD) Dalam Menunjang Teknik pengumpulan data pada penelitian ini yaitu observasi, Berdasarkan hasil penelitian yang telah diperoleh pada Desa

28

Pembangunan Pedesaan (Studi Kasus: Desa Segodorejo Dan Desa Ploso Kerep Kecamatan Sumobito, Kabupaten Jombang). wawancara, dokumentasi serta triangulasi. Metode analisis data yang digunakan dalam penelitian ini adalah pengumpulan data, reduksi data, representasi data dan penarikan kesimpulan. Segodorejo, elemen-elemen yang terlibat dalam proses perencanaan terlihat lebih berjalan dibandingkan dengan desa Ploso Kerep, Elemen masyarakat yang kurang aktif dalam pelaksanaan musyawarah desa yang menyebabkan pelaksanaan dan perencanaan masih terbatas. 4 I Wayan Saputra (2016) Efektivitas Pengelolaan Alokasi Dana Desa Pada Desa Lembean Kecamatan Kintamani, Kabupaten Bangli Tahun 2009-2014 Dalam melaksanakan penelitian ini, peneliti menggunakan teknik pengumpulan data dengan menggunakan metode dokumentasi dan wawancara. Berdasarkan penelitian yang telah dilakukan, penulis menemukan beberapa hal yang yang dapat menghambat terrealisasinya alokasi dana desa sesuai dengan target yang telah ditentukan sebelumnya. 5 Elysabeth Permatasari1, Sopanah2, Khojanah Hasan (2018) Pengelolaan Alokasi Dana Desa Dalam Meningkatkan Pembangunan Dan Pemberdayaan Masyarakat Desa Teknik pengumpulan data menggunakan metode wawancara, dokumentasi, dan observasi. Pemerintah Desa Besuk menyusun perencanaan pembangunan Desa sesuai dengan kewenangan yang mengarah pada perencanaan pembangunan KabupatenKediri. Pembangunan Desa Besuk meliputi RPJMDes dan RKPDes yang disusun secara berjangka dan diterapkan dengan acuan pada peraturan Desa. C. Kerangka Konsep

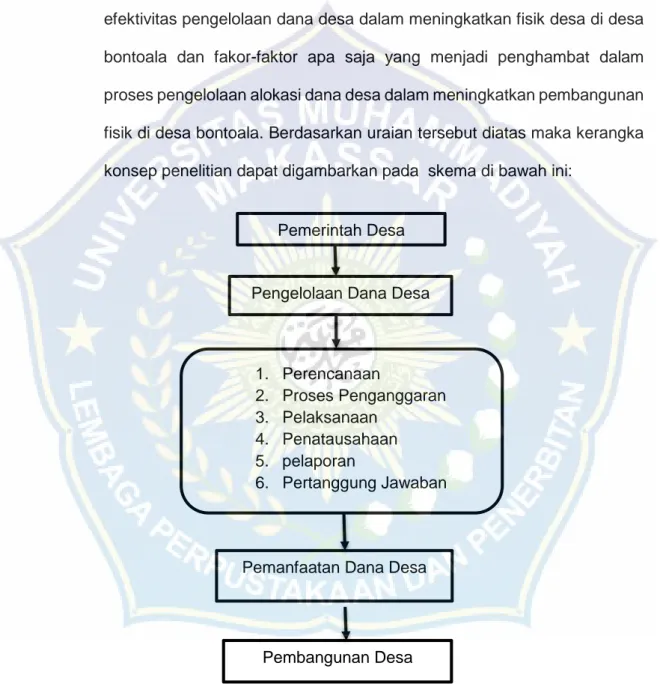

Dalam penelitian ini akan membahas tentang pemanfaatan dana desa dalam pembangunan desa bontoala. Melalui aloaksi dana desa, diharapkan desa akan mampu menyelenggarakan otonominya agar dapat tumbuh dan berkembang mengikuti pertumbuhan dari desa itu sendiri. Dimana tujuan undang-undang desa adalah menciptakan masyarakat aktif yang mampu menjadi elemen utama dalam merencanakan, melaksanakan, dan mengawasi setiap kegiatan pembangunan yang terjadi di desa.

Untuk itu dalam proses pemanfaatan dana desa harusnya pemerintah desa tidak hanya berfokus pada penyelesaian seluruh tahapan pengelolaan dana desa dan hasil akhir berupa terciptanya pembangunan di desa. Namun pemerintah desa harusnya lebih berfokus pada menciptakan sebuah proses pembangunan yang diciptakan oleh masyarakat desa setempat, sehingga pembangunan yang dihasilkan adalah pembangunan yang berkualitas. Yakni sebuah hasil pembangunan yang menggambarkan tujuan, kebutuhan dan hasil kerja bersama seluruh masyarakat desa setempat.

30

Hal tesebut utamanya pada aspek perencanaan, proses penganggaran, pelaksanaan, penatausahaan, pelaporan dan pertanggungjawaban kondisi inilah yang akan diteliti di desa bontoala kecamatan pallangga kabupaten gowa, terkait dengan bagaimana efektivitas pengelolaan dana desa dalam meningkatkan fisik desa di desa bontoala dan fakor-faktor apa saja yang menjadi penghambat dalam proses pengelolaan alokasi dana desa dalam meningkatkan pembangunan fisik di desa bontoala. Berdasarkan uraian tersebut diatas maka kerangka konsep penelitian dapat digambarkan pada skema di bawah ini:

Gambar 2.2 Bagan Kerangka Konsep Pemerintah Desa

Pengelolaan Dana Desa

1. Perencanaan 2. Proses Penganggaran 3. Pelaksanaan 4. Penatausahaan 5. pelaporan 6. Pertanggung Jawaban

Pemanfaatan Dana Desa

31

A. Jenis PenelitianJenis penelitian yang digunakan dalam penelitian ini adalah deskriptif dan kualitatif. Deskriptif kualitatif adalah salah satu jenis metode penelitian yang menggambarkan keadaan subjek atau objek dalam penelitian dapat berupa orang, lembaga, masyarakat dan yang lainnya. Pada umumnya, tujuan utama penelitian deskriptif adalah untuk mengungkapkan kejadian atau fakta, keadaan, fenomena, variabel dan keadaan yang terjadi saat penelitian berlangsung.

Terdapat tiga alasan menggunakan metode ini, yaitu pertama, dalam penelitian ini data yang dihasilkan berupa data deskriptif yang diperoleh dari data-data berupa tulisan, kata-kata dan dokumen yang berasal dari sumber atau informan yang diteliti dan dapat dipercaya. Kedua, metode ini secara langsung menunjukkan sifat hubungan antar peneliti dan orang yang diwawancarai. Ketiga, metode ini lebih sensitif dan mudah beradaptasi dengan pengaruh bersama dan penajaman terhadap model nilai yang dihadapi.

B. Fokus Penelitian

Adapun fokus pada penelitian ini adalah pengelolaan alokasi dana desa dalam upaya meningkatkan pembangunan desa di Desa Bontoala yang terdapat di Kecamatan Pallangga Kabupaten Gowa. Pemilihan lokasi didasarkan pada pertimbangan jika dilakukan di wilayah yang bersangkutan maka permasalahan yang diangkat dalam penelitian ini

32

dapat teratasi. Oleh karena itu, dalam penelitian ini peneliti dapat bertemu langsung dengan para obyek yang bersangkutan.

C. Pemilihan Lokasi dan Situs Penelitian

Lokasi penelitian pengelolaan Alokasi Dana Desa (ADD) ini adalah di desa Bontoala Kecamatan Pallangga Kabupaten Gowa. Pemilihan daerah penelitian dilakukan agar peneliti dapat mengetahui bagaimana pengelolaan Alokasi Dana Desa (ADD) dalam meningkatkan pembangunan di Desa Bontoala.

D. Sumber Data

Sumber data yang digunakan dalam penelitian ini adalah: 1) Data Primer

Data primer adalah data yang diperoleh langsung dari informan berupa informasi di lapangan. Data primer dari penelitian ini adalah data hasil wawancara dan observasi dengan pihak terkait di Desa Bontoala yang meliputi perangkat desa, Badan Permusyawaratan Desa (BPD), dan masyarakat guna mengumpulkan data mengenai pengelolaan Alokasi Dana Desa (ADD) Desa Bontoala Kecamatan Pallangga Kabupaten Gowa.

2) Data Sekunder

Data sekunder adalah data yang diperoleh melalui media perantara atau secara tidak langsung atau data yang didapat melalui pihak kedua, ketiga dan seterusnya. Artinya, melewati satu atau lebih yang bukan peneliti.

E. Teknik Pengumpulan Data 1) Wawancara

Wawancara adalah percakapan dengan maksud tertentu yang dilakukan oleh dua pihak, yaitu pewawancara (interview) yang mengajukan pertanyaan dan diwawancarai (interviewee) yang memberikan jawaban atas pertanyaan itu (Moleong, 2014). Dengan melakukan wawancara untuk memperoleh informasi yang lebih jelas mengenai pengelolaan alokasi dana desa dalam upaya meningkatkan pembangunan di Desa Bontoala.

2) Dokumentasi

Dokumentasi adalah mengumpulkan, menganalisa, dan mengelola data yang menghasilkan dokumen yang berisi keterangan atas hal-hal yang berkaitan dengan kegiatan Alokasi Dana Desa (ADD).

F. Instrumen Penelitian

Data penelitian yang dikumpulkan dengan menggunakan berbagai metode penelitian seperti observasi, wawancara, dan dokumentasi membutuhkan alat bantu sebagai instrumen. Penelitian dengan menggunakan berbagai metode penelitian seperti observasi, wawancara, dan dokumentasi membutuhkan penggunaan alat sebagai alat bantu. Instrumen yang dimaksud adalah kamera ponsel untuk perekam, telepon genggam untuk recorder, bollpoint dan buku. Saat penulis melakukan observasi dan merekam kejadian yang penting pada suatu peristiwa, baik berupa foto maupun video, kamera akan digunakan. Perekam digunakan untuk merekam suara ketika melakukan pengumpulan data, baik menggunakan metode observasi, wawancara dan sebagainya. Sedangkan

34

bollpoint dan buku digunakan untuk menulis informasi tentang data yang

diperoleh dari informan.

G. Teknik Analisis

Adapun teknik analisis yang dilakukan dalam penelitian ini, yaitu: 1) Reduksi Data

Reduksi data adalah bagian dari analisis yang menajamkan, menggolongkan, mengarahkan, membuang yang tidak perlu, dan mengorganisasi data dengan cara sedemikian rupa sehingga kesimpulan akhir dapat diambil. Reduksi tidak harus diartikan sebagai kuantifikasi data.

2) Penyajian Data

Penyajian data merupakan salah satu kegiatan pelaporan hasil penelitian yang dilakukan agar data dapat dipahami dan dianalisa sesuai dengan tujuan yang dinginkan. Penyajian data biasanya berupa uraian singkat, bagan, hubungan antar kategori dan sejenisnya.

3) Penarikan Kesimpulan

Penarikan kesimpulan merupakan salah satu dari teknik analisis dan kualitatif. Penarikan kesimpulan adalah suatu usaha untuk mencari atau memahami makna/arti, keteraturan, pola-pola, penjelasan, alur sebab akibat, atau proposisi.

35

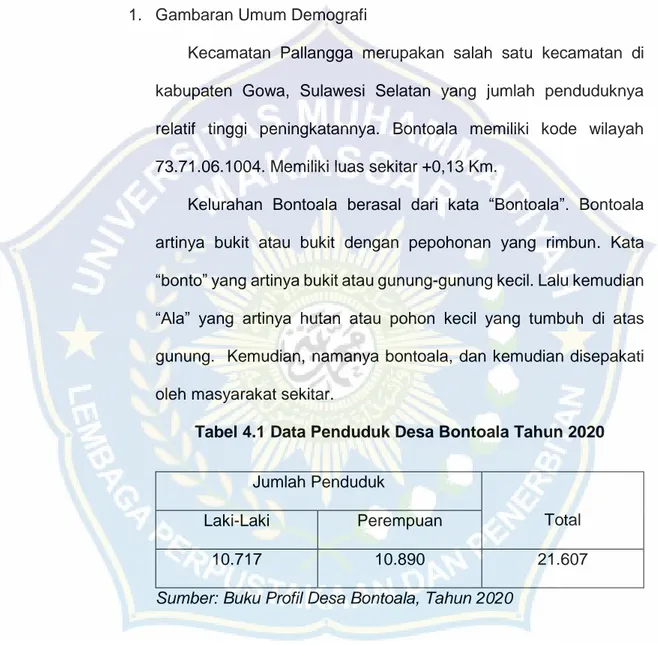

A. Gambaran Umum Desa Bontoala1. Gambaran Umum Demografi

Kecamatan Pallangga merupakan salah satu kecamatan di kabupaten Gowa, Sulawesi Selatan yang jumlah penduduknya relatif tinggi peningkatannya. Bontoala memiliki kode wilayah 73.71.06.1004. Memiliki luas sekitar +0,13 Km.

Kelurahan Bontoala berasal dari kata “Bontoala”. Bontoala artinya bukit atau bukit dengan pepohonan yang rimbun. Kata “bonto” yang artinya bukit atau gunung-gunung kecil. Lalu kemudian “Ala” yang artinya hutan atau pohon kecil yang tumbuh di atas gunung. Kemudian, namanya bontoala, dan kemudian disepakati oleh masyarakat sekitar.

Tabel 4.1 Data Penduduk Desa Bontoala Tahun 2020

Jumlah Penduduk

Total Laki-Laki Perempuan

10.717 10.890 21.607

36

2. Struktur Organisasi Desa

Menurut UU No. 6 Tahun 2014 Tentang Desa, dalam melaksanakan pemerintahan desa, terdapat tugas pemerintahan yang harus dilakukan oleh tiap desa dan pembagian wewenang dalam menjalankan Pemerintahan Desa sangat diperlukan agar pemerintahan desa dapat terselenggara dengan baik. sesuai dengan undang-undang yang telah ditentukan. Melalui adanya pembagian struktrur organisasi tiap desa mewujudkan pembagian perizinan perangkat tiap desa. Adapun tugas pemerintah desa sebagai berikut:

1. Memimpin penyelenggaraan Pemdes berdasarkan kegiatan yang di tetapkan bersama BPD.

2. Mengajukan rencana peraturan Desa. 3. Menetapkan peraturan Desa.

4. Mengajukan rencana APBDes.

5. Membina kehidupan masyarakat Desa. 6. Membina perekonomian Desa.

7. Mengkoordinasikan pembangunan Desa secara partisipatif 8. Meningkatkan kesejahteraan rakyat.

9. Ketentraman dan ketertiban.

10. Menjalin hubungan kerja sama dengan mitra Pemdes. 11. Pengembangan pendapatan Desa dan sebagainya.

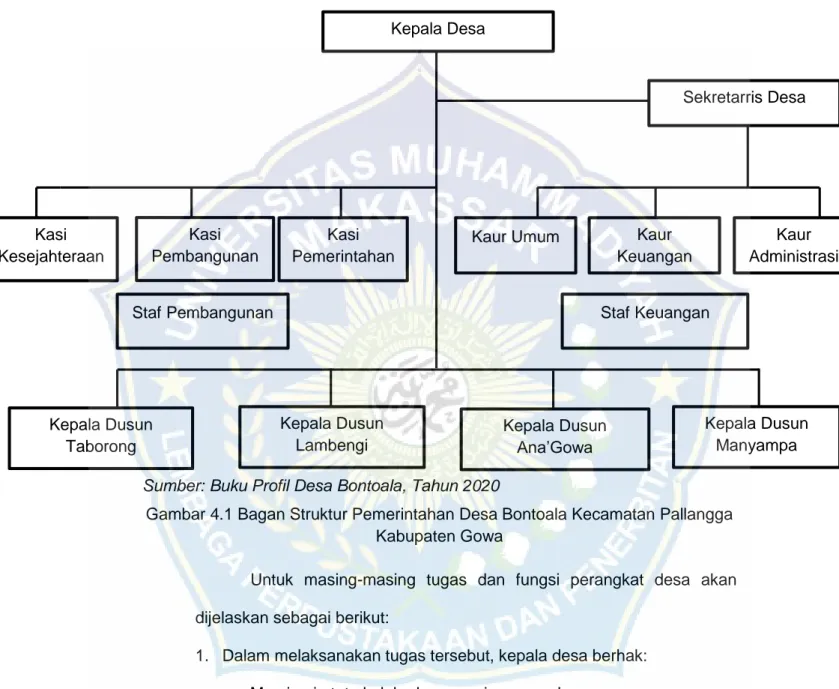

Berikut adalah bagan struktur pemerintahan di Desa Bontoala Kecamatan Pallangga Kabupaten Gowa:

Sumber: Buku Profil Desa Bontoala, Tahun 2020

Gambar 4.1 Bagan Struktur Pemerintahan Desa Bontoala Kecamatan Pallangga Kabupaten Gowa

Untuk masing-masing tugas dan fungsi perangkat desa akan dijelaskan sebagai berikut:

1. Dalam melaksanakan tugas tersebut, kepala desa berhak: a. Memimpin tata kelola dan manajemen pedesaan. b. Mengangkat dan memberhentikan perangkat desa.

c. Memiliki kekuasaan untuk mengelola keuangan dan aset pedesaan.

d. Menetapkan Peraturan Desa. Kepala Desa Sekretarris Desa Kasi Kesejahteraan nn Kasi Pembangunan

oembanguann

Kasi PemerintahanKaur Umum Kaur

Keuangan Kaur Administrasi Kepala Dusun Taborong Kepala Dusun Lambengi Kepala Dusun Ana’Gowa Kepala Dusun Manyampa

38

e. Menetapkan Anggaran Pendapatan dan belanja Desa. f. Membina kehidupan masyarakat Desa.

g. Membina ketentraman danketertiban masyarakat Desa.

h. Mengusulkan dan menerima pelimpahan sebagian kekayaan negara guna meningkatkan kesejahteraan masyarakat desa. i. Mengembangkan kehidupan sosial budaya masyarakat Desa. j. Memanfaatkan teknologi tepat guna.

k. Mengoordinasikan Pembangunan Desa secara partisipatif.

l. Mewakili desa di dalam dan diluar pengadilan atau menunjuk kuasa hukum untuk mewakilinya sesuai dengan ketentuan peraturan perundang-undangan.

m. Melaksanakan tugas dengan lain sesuai dengan hukum dan peraturan.

2. Adapun Tugas Pokok dan Fungsi Sekretaris Desa adalah sebagai berikut:

a. Membantu kepala desa dalam penyelenggaraan pemerintahan desa.

b. Memberikan masukan kepada kepala desa saat menentukan kebijakan pemerintahan desa.

c. Melaksanakan urusan ketatausahaan, seperti tata naskah, administrasi surat menyurat, arsip dan ekspedisi.

d. Melaksanakan urusan umum, seperti penataan administrasi perangkat desa, penyediaan prasarana perangkat desa dan kantor, penyiapan rapat, pengadministrasian aset, inventarisasi, perjalanan dinas dan pelayanan umum.

e. Melaksanakan urusan keuangan seperti, pengurusan administrasi keuangan, administrasi sumber-sumber pendapatan dan pengeluaran, verifikasi administrasi keuangan, administrasi penghasilan kepala desa, perangkat desa, BPD dan lembaga pemerintahan desa lainnya.

f. Melakukan urusan perencanaan, seperti menyusun rencana anggaran pendapatan dan belanja desa, menginventarisir data-data dalam rangka pembangunan, melakukan monitoring dan evaluasi program, serta penyusunan laporan.

3. Kepala urusun umum mempunyai tugas dan fungsi sebagai berikut: a. Membantu sekretaris desa untuk melaksanakan tugas-tugas

administrasi, umum dan lain-lain sesuai dengan ketentuan peraturan perundang-undangan.

b. Melaksanakan urusan ketatausahaan seperti tata naskah, administrasi surat menyurat, arsip dan ekspedisi, penataan admisitrasi perangkat desa dan kantor, penyiapan rapat, pengadministrasian aset, inventarisasi, perjalanan dinas dan pelayanan umum.

4. Kepala urusan keuangan mempunyai tugas untuk membantu sekretaris desa dalam urusan keuangan dan tugas lainnya sesuai dengan peraturan perundang-undangan

5. Tugas dan fungsi kepala urusan administrasi desa sebagai berikut: Tugas pokok: membantu kepala desa dala melaksanakan pengelolaan administrasi pertanahan, pembinaan, ketentraman dan ketertiban

40

masyarakat desa, mempersiapkan bahan perumusan kebijakan dalam produk hukum desa.

Fungsi: melaksanakan kegiatan administarsi kependudukan, persiapan bahan-bahan penyusunan rancangan peraturan Desa dan keputusan Kepala Desa, pelaksanaan kegiatan administrasi pertanahan, pelaksanaan kegiatan pencatatan monografi desa, pelaksanaan tugas-tugas lain yang diberikan kepada desa.

6. Kasi kesejahteraan rakyat mempunyai tugas:

a. Membantu kepala desa sebagai kepala teknis, pelaksana tugas operasional dan tugas lainnya sesuai dengan peraturan perundang-undangan.

b. Melaksanakan pembangunan sarana prasarana pedesaan, pembangunan bidang pendidikan, kesehatan, dan tugas sosialisasi serta motivasi masyarakat di bidang budaya, ekonomi, politik, lingkungan hidup, pemberdayaan keluarga, pemuda, olahraga, dan karang taruna.

7. Kasi pembangunan mempunyai tugas sebagai berikut:

a. Menyusun rencana dan program kegiatan seksi pembangunan desa berdasarkan hasil evaluasi kegiatan tahun sebelumnya dan peraturan perundang-undangan.

b. Menjabarkan perintah atasan dengan meninjau masalah dan hukum dan peraturan.

c. Memberi tugas kepada bawahan sesuai ruang lingkup tanggung jawabnya, serta memberikan arahan dan petunjuk dalam bentuk

lisan maupun tertulis untuk meningkatkan kelancaran pelaksanaan tugas.

d. Menyiapkan bahan penyusunan kebijakan teknis di bidang pembangunan desa.

e. Menyiapkna bahan dan menyusun pedoman dan petunjuk teknis pelaksanaan program dan kegiatan di bidang pembangunan desa. 8. Sedangkan tugas dan fungsi kasi pemerintahan sebagai berikut:

Tugas: membantu kepala desa sebagai pelaksana teknis dan melaksanakan tugas operasional dan tugas lainnya sesuai dengan peraturan perundang-undangan.

Fungsi: melaksanakan manejemen tata praja pemerintahan, membantu sektretaris desa dalam menyusun rancangan produk-produk hukum di desa, pembinaan masalah pertanahan, pembinaan ketentraman dan ketertiban, pelaksana upaya perlindungan masyarakat, kependudukan, penataan dan pengelolaan kerilayahan, serta pendataan dan pengelolaan profil desa.

9. Tugas dan fungsi kepala dusun:

a. Pembinaan ketentraman dan ketertiban, pelaksanaan upaya perlindungan masyarakat, mobilitas pendudukan, penataan dan pengelolah wilayah.

b. Mengawasi pelaksanaan pembangunan di wilayhnya.

c. Melaksanakan pengembangan masyarakat serta meningkatkan kemampuan dan kesadaran masyarakat untuk menjaga lingkungan.

42

B. Penyajian Data (Hasil Penelitian)

1. Pengelolaan Alokasi Dana Desa (ADD)

Pelaksanaan kegiatan yang di danai oleh ADD sepenuhnya dilakukan oleh tim pelaksana Desa. Dalam penerapan ADD, tim pelaksana Desa perlu bersikap terbuka kepada seluruh masyarakat. Keterbukaan informasi ini merupakan upaya pemerintah Desa untuk menerapkan prinsip transparansi dalam pengelolaan Alokasi Dana Desa (ADD).

Hasil-hasil pembangunan yang bersumber dari dana ADD di Kecamatan Pallangga Kabupaten Gowa dapat dilihat pada daftar tabel berikut:

Tabel 4.2 Data ADD Pembangunan Desa Bontoala Tahun 2020 Pembangunan Desa

Sub Bidang Pendidikan

Biaya Operasional PAUD/SPAS Dusun Ana’Gowa

Rp. 1.600.580 Honorarium Pengelola dan Tutor PAUD/SPAS

Desa

Rp. 13.800.600 Rehabilitasi Bangunan PAUD/SPAS Rp. 16.706.340 Beasiswa Hafidz Al-Qur’an Rp. 50.000.000 Sub Bidang Kesehatan

Biaya Operasional Poskesdus Dusun Ana’Gowa Rp. 8.963.000 Biaya Operasioanal Posyandu Rp. 167.944.000 Biaya Operasional Penanganan Stunting Rp. 2.670.000 Pelatihan Peningkatan Kapasitas Kader

Posyandu

Rp. 6.337.000 Rehabilitasi Posyandu Dusun Ana’Gowa Rp. 15.131.300 Rehabilitasi Posyandu Dusun Lambengi Rp. 15.131.300 Pembangunan Pagar Poskesdes Rp. 15.397.000 Sub Bidang Pekerjaan Umum dan Penata Ruang

Pekerjaan Jalan Paving Block Dsn Ana’Gowa Rp. 111.189.800 Pekerjaan Jalan Paving Block Dsn Lambengi Rp. 132.070.100 Pekerjaan Plat Dekker Dsn Ana’Gowa Rp. 6.909.700 Pekerjaan Saluran Drainase Dsn Ana’Gowa RP. 75.572.400 Pemasangan & Pengukuran Pilar Batas Utama

Antar Desa

Rp. 50.000.000 Sub Bidang Kawasan Permukiman

Pekerjaan Pembangunan Jamban Keluarga Rp. 56.000.000 Pengadaan Mobil Truk Pengangkut Sampah Rp. 282.660.000 Pengadaan Ruang Terbuka Hijau Rp. 612.610.200 Sub Bidang Perhubungan, Komunikasi, dan

Informatika

Pengadaan Papan Transparansi Rp. 4.239.000 Pengadaan Plat Nomor Rumah Rp. 75.000.000 Pengadaan Kendaraan Damkar Mini Rp. 160.000.000

Sumber: Buku Profil Desa Bontoala, Tahun 2020

Tabel 4.3 Data ADD Dalam Bidang Penyelenggaraan

Bidang Penyelenggaraan Pemerintahan Siltap, Tunjangan dan Operasional Aparatur

Pemdes

Rp. 544.507.712 Operasioanl Perkantoran Pemerintah Desa Rp.59.299.677

Operasional BPD Rp.15.185.200

Operasional RT/RW Rp. 113.400.000

Kegiatan penyediaan Sarana & Prasarana Pemdes

Rp 27.639.204 Kegiatan Penyelenggaraan Tata Praja

Pemerintah, Perencanaan Keuangan dan Pelaporan

Rp. 26.739.899

Sumber: Buku Profil Desa Bontoala, Tahun 2020

Tabel 4.4 Data ADD Dalam Bidang Penanggulangan Bencana, Darurat, Dan Mendesak desa

Penanggulangan Bencana, Darurat, Dan Mendesak Desa

Penanganan Keadaan Darurat Rp. 76. 975.000

44

Tabel 4.5 Data ADD Dalam Bidang Pembinaan Kemasyarakatan

Pembinaan Kemasyarakatan Sub Bidang Ketentraman, Ketertiban Umum & Perlindungan Masyarakat

Rp. 21.425.000 Sub Bidang Keagamaan dan Kebudayaan Rp. 10.975.000 Sub Bidang Kelembagaan Masyarakat Rp. 8.135.530

Sumber: Buku Profil Desa Bontoala, Tahun 2020

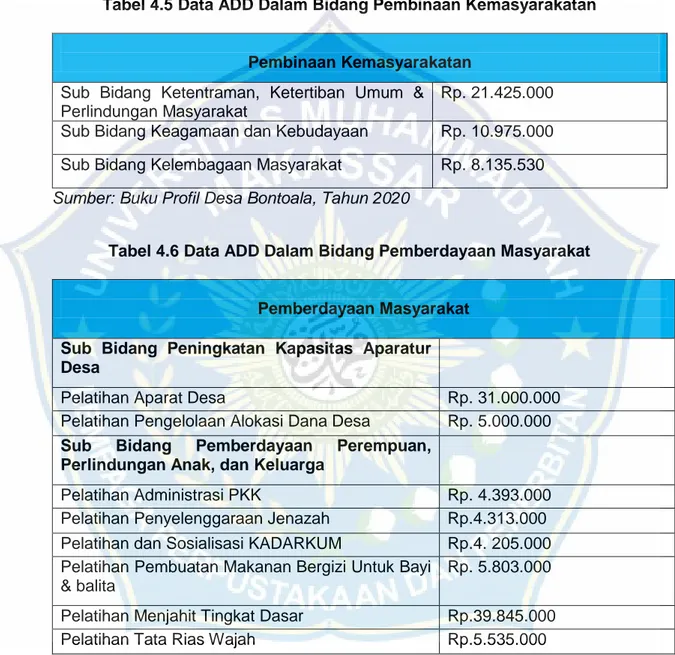

Tabel 4.6 Data ADD Dalam Bidang Pemberdayaan Masyarakat

Pemberdayaan Masyarakat Sub Bidang Peningkatan Kapasitas Aparatur Desa

Pelatihan Aparat Desa Rp. 31.000.000

Pelatihan Pengelolaan Alokasi Dana Desa Rp. 5.000.000 Sub Bidang Pemberdayaan Perempuan,

Perlindungan Anak, dan Keluarga

Pelatihan Administrasi PKK Rp. 4.393.000

Pelatihan Penyelenggaraan Jenazah Rp.4.313.000 Pelatihan dan Sosialisasi KADARKUM Rp.4. 205.000 Pelatihan Pembuatan Makanan Bergizi Untuk Bayi

& balita

Rp. 5.803.000 Pelatihan Menjahit Tingkat Dasar Rp.39.845.000

Pelatihan Tata Rias Wajah Rp.5.535.000

Sumber: Buku Profil Desa Bontoala, Tahun 2020

Dari data tersebut Diatas, hasil yang diperoleh di Desa Bontoala rata-rata dapat dibuktikan secara fisik. Evaluasi pelaksanaan rencana ADD juga memandu masyarakat untuk berpartisipasi aktif dalam memberikan komentar dan koreksi atas pelaksanaan ADD. Prinsip partisipasi pun terwujud dengan pelaksanaan ADD

yang mengikutsertakan masyarakat. Selain itu, forum evaluasi rencana yang sudah dilaksanakan juga menerapkan prinsip transparansi dalam pertanggung jawaban ADD secara teratur. Pelaksanaan prinsip transparansi tersebut juga telah dibuktikan dengan hasil wawancara berikut:

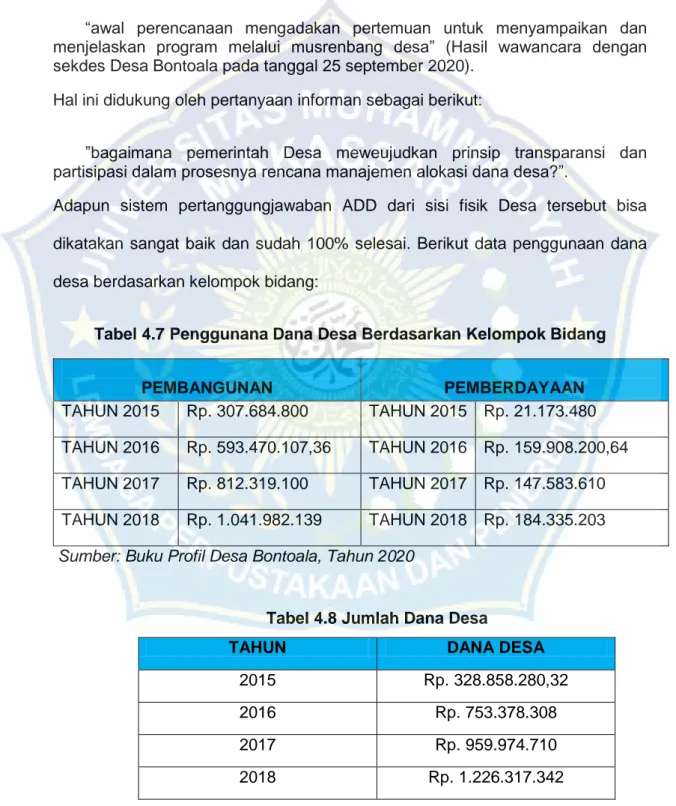

“awal perencanaan mengadakan pertemuan untuk menyampaikan dan menjelaskan program melalui musrenbang desa” (Hasil wawancara dengan sekdes Desa Bontoala pada tanggal 25 september 2020).

Hal ini didukung oleh pertanyaan informan sebagai berikut:

”bagaimana pemerintah Desa meweujudkan prinsip transparansi dan partisipasi dalam prosesnya rencana manajemen alokasi dana desa?”. Adapun sistem pertanggungjawaban ADD dari sisi fisik Desa tersebut bisa dikatakan sangat baik dan sudah 100% selesai. Berikut data penggunaan dana desa berdasarkan kelompok bidang:

Tabel 4.7 Penggunana Dana Desa Berdasarkan Kelompok Bidang

PEMBANGUNAN PEMBERDAYAAN

TAHUN 2015 Rp. 307.684.800 TAHUN 2015 Rp. 21.173.480 TAHUN 2016 Rp. 593.470.107,36 TAHUN 2016 Rp. 159.908.200,64 TAHUN 2017 Rp. 812.319.100 TAHUN 2017 Rp. 147.583.610 TAHUN 2018 Rp. 1.041.982.139 TAHUN 2018 Rp. 184.335.203 Sumber: Buku Profil Desa Bontoala, Tahun 2020

Tabel 4.8 Jumlah Dana Desa

TAHUN DANA DESA

2015 Rp. 328.858.280,32

2016 Rp. 753.378.308

2017 Rp. 959.974.710

46

Sumber: Buku Profil Desa Bontoala, Tahun 2020

Berdasarkan hasil penelitian tersebut diatas penyaluran dan pengelolaan dana desa di Desa Bontoala sudah sangat baik dan berdasarkan prinsip transparansi. indikator yang sudah terpenuhi di Kecamatan Pallangga diantaranya kemudahan akses masyarakat menjadi pusat kegiatan ekonomi dan pemerintahan, semakin meratnya pelayanan di bidang pemerintahan, pembentukan tim pelaksana Desa, bentuk inisiatif masyarakat dalam pengelolaan dan bertanggungjawab terhadap penggunaan infrastruktur bangunan yang berkelanjutan, partisipasi masyarakat dan tingkat penyerapan tenaga kerja lokal pada program pembangunan Desa. Oleh karna itu, perlu perbaikan terus menerus secara berskala menyesuaikan situasi dan kondisi serta perkembangan peraturan perundang-undangan yang berlaku.

2. Pertanggung Jawaban Alokasi Dana Desa

Pertanggungjawaban ADD di Kecamatan Pallangga Kabupaten Gowa terintegrasi dengan pertanggungjawaban APBD Desa. Hal tersebut berdasarkan Peraturan Menteri Dalam Negeri Nomor 37 Tahun 2007 tentang Keuangan Desa. Peraturan ini dimaksudkan untuk memberikan landasan hukum bagi keuangan desa, sumber keuangan desa, dan anggaran pendapatan dan belanja desa.

ADD yang merupakan salah satu sumber utama pendapatan desa juga harus dipertanggungjawabkan secara transparan kepada masyarakat maupun kepada pemerintahan kabupaten sebagai pemberi kewenangan. Evaluasi program ADD tersebut juga membimbing masyarakat untuk berpartisipasi aktif dalam memberikan masukan dan koreksi dengan adanya