PENGARUH KINERJA KEUANGAN TERHADAP NILAI PERUSAHAAN

PADA PERUSAHAAN JASA LAYANAN TELEKOMUNIKASI YANG

TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2008-2012

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Menempuh Ujian Sidang

Sarjana Ekonomi pada Program Studi Akuntansi

Disusun Oleh:

MATIUS BAYU AJI WIDESTIAN PAMBUKO

NIM. 0908939

PROGRAM STUDI AKUNTANSI

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

UNIVERISTAS PENDIDIKAN INDONESIA

BANDUNG

2014

Pengaruh Kinerja Keuangan Terhadap

Nilai Perusahaan Pada Perusahaan Jasa

Layanan Telekomunikasi yang Terdaftar

di Bursa Efek Indonesia

Periode 2008-2012

Oleh

Matius Bayu Aji Widestian Pambuko

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana pada Fakultas Pendidikan Ekonomi dan Bisnis

© Matius Bayu Aji Widestian Pambuko 2014 Universitas Pendidikan Indonesia

Januari 2014

Hak Cipta dilindungi undang-undang.

LEMBAR PENGESAHAN

PENGARUH KINERJA KEUANGAN TERHADAP NILAI PERUSAHAAN PADA PERUSAHAAN JASA LAYANAN TELEKOMUNIKASI YANG

TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2008-2012

Skripsi ini telah disetujui dan disahkan oleh :

Pembimbing 1 Pembimbing 2

Toni Heryana, S.Pd,,M.M NIP. 197806272003121001

Dra. Heraeni Tanuatmodjo, M.M NIP. 196201111989032001

Mengetahui,

Ketua Program Studi Akuntansi FPEB UPI

PERNYATAAN KEASLIAN SKRIPSI

Dengan ini saya menyatakan bahwa skripsi dengan judul “Pengaruh

Kinerja Keuangan Terhadap Nilai Perusahaan Pada Perusahaan Jasa

Layanan Telekomunikasi yang Terdaftar di Bursa Efek Indonesia Periode

2008-2012” beserta seluruh isinya adalah benar-benar karya saya sendiri dan saya

tidak melakukan penjiplakan atau pengutipan dengan cara-cara yang tidak sesuai

dengan etika keilmuan yang berlaku dalam masyarakat keilmuan.

Atas Pernyataan ini, saya siap menanggung resiko/sanksi yang dijatuhkan

kepada saya apabila kemudian ditemukan adanya pelanggaran terhadap etika

keilmuan dalam karya saya ini atau ada klaim dari pihak lain terhadap keaslian

karya saya ini.

Bandung, Januari 2014

Yang membuat pernyataan

Matius Bayu Aji Widestian Pambuko, 2014

Pengaruh Kinerja Keuangan Terhadap Nilai Perusahaan Jasa Layanan Telekomunikasi Yang Terdaftar Di Bursa Efek Indonesia Periode 2008-2012

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

PENGARUH KINERJA KEUANGAN TERHADAP NILAI PERUSAHAAN PADA PERUSAHAAN JASA LAYANAN TELEKOMUNIKASI YANG

TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2008-2012

MATIUS BAYU AJI WIDESTIAN PAMBUKO NIM. 0908939

PEMBIMBING I : TONI HERYANA, S.Pd., M.M

PEMBIMBING II : Dra HERAENI TANUATMODJO, M.M

ABSTRAK

Penelitian ini bertujuan untuk mengetahui kinerja keuangan yang diukur dengan Economic Value Added dan nilai perusahaan yang diukur dengan Price to

Book Value pada perusahaan jasa layanan telekomunikasi yang terdaftar di Bursa

Efek Indonesia periode 2008-2012. Selain itu, penelitian ini juga bertujuan untuk memperoleh bukti empiris dari pengaruh kinerja keuangan terhadap nilai perusahaan pada perusahaan jasa layanan telekomunikasi yang terdaftar di Bursa Efek Indonesia periode 2008-2012.

Besarnya variabel kinerja keuangan yang diukur dengan Economic Value

Added, dihasilkan dari selisih antara nilai Net Operating Profit After Tax dan Capital Charges, sedangkan besarnya variabel nilai perusahaan yang diukur

dengan Price to Book Value didapat dengan membagi besarnya nilai pasar saham per jumlah saham yang beredar dengan nilai ekuitas per lembar saham yang beredar selama tahun 2008-2012. Pengujian hipotesis dalam penelitian ini, peneliti menggunakan analisis regresi sederhana dengan menggunakan SPSS v.19.

Hasil penelitian yang pertama pada penelitian ini menunjukkan bahwa kinerja keuangan yang diukur dengan Economic Value Added dari perusahaan jasa layanan telekomunikasi yang terdaftar di Bursa Efek Indonesia cenderung mengalami peningkatan dari tahun 2008 sampai tahun 2012. Namun demikian, terdapat beberapa perusahaan yang mengalami nilai Economic Value Added yang negatif dari tahun 2012 sampai 2012. Hal ini menunjukkan bahwa sebagian perusahaan jasa layanan telekomunikasi tersebut belum mampu menciptakan nilai bagi para pemegang saham. Kedua, nilai perusahaan pada perusahaan jasa layanan telekomunikasi tersebut mengalami fluktuasi mengikuti pergerakan saham. Namun demikian nilai perusahaan tersebut cenderung meningkat. Ketiga, berdasarkan analisis regresi yang dilakukan peneliti, kinerja keuangan memiliki pengaruh positif terhadap nilai perusahaan pada perusahaan jasa layanan telekomunikasi.

Matius Bayu Aji Widestian Pambuko, 2014

Pengaruh Kinerja Keuangan Terhadap Nilai Perusahaan Jasa Layanan Telekomunikasi Yang Terdaftar Di Bursa Efek Indonesia Periode 2008-2012

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

INFLUENCE THE FINANCIAL PERFORMANCE OF THE COMPANY’S

VALUE IN TELECOMMUNICATION SERVICES COMPANY LISTED IN INDONESIA STOCK EXCHANGE PERIOD 2008-2012

MATIUS BAYU AJI WIDESTIAN PAMBUKO NIM . 0908939

PRECEPTOR I : TONI HERYANA, S.Pd., M.M

PRECEPTOR II : Dra HERAENI TANUATMODJO, M.M

ABSTRACT

This study aims to determine the financial performance as measured by Economic Value Added and the value of the company as measured by the Price to Book Value on telecommunications services company listed on the Indonesia Stock Exchange 2008-2012 period . In addition , this study also aims to obtain empirical evidence of the effect on the value of the company 's financial performance in the telecommunications services company listed on the Indonesia Stock Exchange 2008-2012 period .

The magnitude of the financial performance variables measured by Economic Value Added , resulting from the difference between Net Operating Profit After Tax and Capital Charges , while the magnitude of the variable value of the firm as measured by the Price to Book Value obtained by dividing the amount of the market value per share by the number of shares outstanding equity value per share outstanding during the years 2008-2012 . Testing the hypothesis in this study , researchers used a simple regression analysis using SPSS v.19 .

The results of the first study in this study indicate that financial performance is measured by Economic Value Added of telecommunications services company listed on the Indonesia Stock Exchange tend to have increased from 2008 to 2012 . However, there are some companies that have the value of negative economic value added from 2012 to 2012 . This suggests that most of the telecom services company has not been able to create value for our shareholders . Second , the value of the company in the telecommunication services companies fluctuated following the movement of the stock . However, the value of the company is likely to increase . Third , based on regression analysis conducted by researchers , financial performance has a positive effect on firm value in the company's telecommunications services .

Matius Bayu Aji Widestian Pambuko, 2014

Pengaruh Kinerja Keuangan Terhadap Nilai Perusahaan Jasa Layanan Telekomunikasi Yang Terdaftar Di Bursa Efek Indonesia Periode 2008-2012

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu DAFTAR ISI

HALAMAN JUDUL ... i

LEMBAR PENGESAHAN ... ii

PERNYATAAN KEASLIAN SKRIPSI ... iii

Matius Bayu Aji Widestian Pambuko, 2014

Pengaruh Kinerja Keuangan Terhadap Nilai Perusahaan Jasa Layanan Telekomunikasi Yang Terdaftar Di Bursa Efek Indonesia Periode 2008-2012

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

2.1.4 Penelitian Terdahulu ... 27

2.2 Kerangka Pemikiran ... 31

2.3 Hipotesis ... 38

BAB III OBYEK dan METODE PENELITIAN ... 39

3.1 Obyek Penelitiian ... 39

3.2 Metode Penelitian... 39

3.2.1 Definisi dan Operasionalisasi Variabel ... 40

4.1 Gambaran Subjek Penelitian ... 51

4.1.1 PT. Telekomunikasi Indonesia (Persero), Tbk... 51

4.1.2 PT. Indosat, Tbk ... 53

4.1.3 PT. XL Axiata, Tbk ... 56

4.1.4 PT. Bakrie Telecom, Tbk ... 58

4.2 Deskripsi Variabel yang Diteliti... 59

4.2.1 Kinerja Keuangan ... 59

4.2.2 Nilai Perusahaan ... 70

4.3 Uji Normalitas dan Uji Linieritas ... 78

4.4 Pengujian Hipotesis Penelitian ... 82

4.4.1 Analisis Regresi Sederhana ... 82

4.4.2 Uji Keberartian Regresi (Uji F) ... 83

xi

Matius Bayu Aji Widestian Pambuko, 2014

Pengaruh Kinerja Keuangan Terhadap Nilai Perusahaan Jasa Layanan Telekomunikasi Yang Terdaftar Di Bursa Efek Indonesia Periode 2008-2012

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

4.5 Pembahasan Hasil Penelitian ... 86

4.5.1 Kinerja Keuangan pada Perusahaan Jasa Telekomunikasi yang Terdaftar di Bursa Efek Indonesia ... 86

4.5.2 Nilai Perusahaan dari Perusahaan Jasa Telekomunikasi yang Terdaftar di Bursa Efek Indonesia ... 88

4.5.3 Pengaruh Kinerja Keuangan Terhadap Nilai Perusahaan pada Perusahaan Jasa Telekomunikasi yang Terdaftar di Bursa Efek Indonesia ... 89

BAB V KESIMPULAN DAN SARAN ... 92

5.1 Kesimpulan ... 92

5.2 Saran ... 93

DAFTAR PUSTAKA ... 95

Matius Bayu Aji Widestian Pambuko, 2014

Pengaruh Kinerja Keuangan Terhadap Nilai Perusahaan Jasa Layanan Telekomunikasi Yang Terdaftar Di Bursa Efek Indonesia Periode 2008-2012

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu DAFTAR TABEL

2.1 Langkah-Langkah Menentukan Nilai EVA ... 22

2.2 Penelitian Terdahulu ... 29

3.1 Definisi Operasional Variabel ... 41

3.2 Populasi Penelitian... 43

3.3 Sampel Penelitian ... 44

4.1 Daftar Perusahaan yang Menjadi Sampel Penelitian ... 51

4.2 Kinerja Keuangan (EVA) PT. Telekomunikasi Indonesia, Tbk (Telkom) 2008-2012 (dalam miliaran Rupiah)... 62

4.3 Kinerja Keuangan (EVA) PT. Indosat, Tbk (Indosat) 2008-2012 (dalam miliaran Rupiah) ... 64

4.4 Kinerja Keuangan (EVA) PT. XL Axiata, Tbk (XL) 2008-2012 (dalam miliaran Rupiah) ... 65

4.5 Kinerja Keuangan (EVA) PT. Bakrie Telecom, Tbk (Bakrie) 2008-2012 (dalam miliaran Rupiah) ... 67

4.6 Nilai Perusahaan (PBV) PT. Telekomunikasi Indonesia, Tbk (Telkom) 2008-2012 ... 71

4.7 Nilai Perusahaan (PBV) PT. Indosat, Tbk (Indosat) 2008-2012 ... 73

4.8 Nilai Perusahaan (PBV) PT. XL Axiata, Tbk (XL) 2008-2012 ... 75

4.9 Nilai Perusahaan (PBV) PT. Bakrie Telecom, Tbk (Bakrie) 2008-2012 ... 76

4.10 Tabulasi Data Variabel Bebas Kinerja Keuangan (EVA) dan Variabel Terikat Nilai Perusahaan (PBV) ... 78

4.11 Hasil Analisis Regresi Pengaruh Kinerja Keuangan (EVA) Terhadap Nilai Perusahaan (PBV) ... 83

xiii

Matius Bayu Aji Widestian Pambuko, 2014

Pengaruh Kinerja Keuangan Terhadap Nilai Perusahaan Jasa Layanan Telekomunikasi Yang Terdaftar Di Bursa Efek Indonesia Periode 2008-2012

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

4.13 Hasil Perhitungan Uji Koefisien Regresi (Uji t) . ... 85

DAFTAR GAMBAR 1.1 HargaSaham PT Telekomunikasi Indonesia,TbkPeriode 2008-2012 ... 2

1.2 HargaSaham PT Indosat, TbkPeriode 2008-2012 ... 3

1.3 HargaSaham PT XL Axiata, TbkPeriode 2008-2012 ... 4

1.4 HargaSaham PT Smartfren Telecom, TbkPeriode 2008-2012 ... 5

1.5 HargaSaham PT Bakrie Telecom, TbkPeriode 2008-2012 ... 6

2.1 Kerangka Pemikiran ... 37

4.1 KinerjaKeuangan (EVA) PT. Telekomunikasi Indonesia, Tbk (2008-2012) ... 63

4.2 KinerjaKeuangan (EVA) PT. Indosat, Tbk (2008-2012) ... 65

4.3 KinerjaKeuangan (EVA) PT. XL Axiata, Tbk (2008-2012) ... 66

4.4 KinerjaKeuagan (EVA) PT. Bakrie Telecom, Tbk (2008-2012) ... 68

4.5 Nilai Perusahaan (PBV) PT. Telekomunikasi Indonesia, Tbk (2008-2012) ... 72

4.6 Nilai Perusahaan (PBV) PT. Indosat, Tbk (2008-2012) ... 74

4.7 Nilai Perusahaan (PBV) PT. XL Axiata, Tbk (2008-2012). ... 75

4.8 Nilai Perusahaan (PBV) PT. Bakrie Telecom, Tbk (2008-2012 ... 77

4.9 Normal P-Plot VariabelKinerjaKeuangan (EVA) ... 81

Matius Bayu Aji Widestian Pambuko, 2014

Pengaruh Kinerja Keuangan Terhadap Nilai Perusahaan Jasa Layanan Telekomunikasi Yang Terdaftar Di Bursa Efek Indonesia Periode 2008-2012

Matius Bayu Aji Widestian Pambuko, 2014

Pengaruh Kinerja Keuangan Terhadap Nilai Perusahaan Jasa Layanan Telekomunikasi Yang Terdaftar Di Bursa Efek Indonesia Periode 2008-2012

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu BAB I

PENDAHULUAN

1.1Latar Belakang

Perkembangan telekomunikasi di Indonesia sangatlah pesat. Keadaan ini

didukung oleh semakin canggihnya alat telekomunikasi serta kebutuhan

masyarakat akan informasi semakin meningkat. Kehadiran perusahaan jasa

layanan telekomunikasi untuk memfasilitasi alat telekomunikasi yang semakin

canggih. Jasa layanan telekomunikasi yang diberikan seperti jasa layanan telepon

selular, jasa internet, jasa keuangan elektronik, serta jasa telepon tidak bergerak.

Persaingan antara perusahaan jasa layanan telekomunikasi semakin ketat.

Indonesia dengan jumlah penduduk yang sangat banyak menjadi pasar potensial

bagi perusahaan jasa layanan telekomunikasi. Hal ini terlihat dari banyaknya

produk-produk layanan telekomunikasi yang beredar di Indonesia. Sebagai salah

satu contohnya ialah terdapat lebih dari 10 produk jasa layanan telekomunikasi,

seperti Kartu Halo, Simpati, Kartu As, Mentari, IM3, Matrix, 3, XL, Axis,

Telkom Flexi, Esia, Smartfren, dan lain-lain.

Beberapa perusahaan telekomunikasi yang beroperasi di Indonesia telah

terdaftar sebagai emiten di Bursa Efek Indonesia. Perdagangan sekuritas

perusahaan telekomunikasi menjadi salah satu bisnis yang menguntungkan. Hal

ini disebabkan oleh perkembangan arus informasi yang bertambah deras, sehingga

Matius Bayu Aji Widestian Pambuko, 2014

Pengaruh Kinerja Keuangan Terhadap Nilai Perusahaan Jasa Layanan Telekomunikasi Yang Terdaftar Di Bursa Efek Indonesia Periode 2008-2012

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

demikian, banyak perusahaan penyedia jasa telekomunikasi beroperasi di

Indonesia.

Banyaknya investor yang tertarik untuk terjun dalam sekuritas perusahaan

jasa telekomunikasi (Fahmi, 2010). Hal ini ditunjukkan dengan pergerakan harga

saham perusahaan jasa telekomunikasi yang terdaftar di Bursa Efek Indonesia. Di

bawah ini terdapat pergerakan harga saham dari masing-masing perusahaan jasa

telekomunikasi yang terdaftar di Bursa Efek Indonesia (PT Telekomunikasi

Indonesia Tbk, PT Indosat Tbk, PT XL Axiata Tbk, PT Smartfren Telecom Tbk,

serta PT Bakrie Telecom Tbk) sejak bulan Januari 2008 hingga Desember 2012.

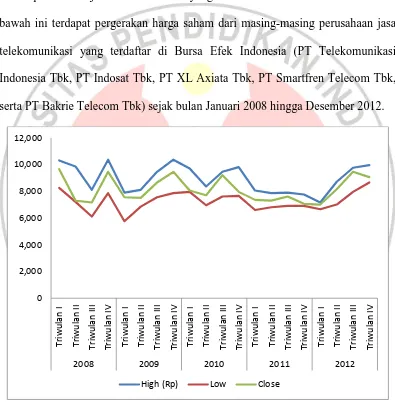

Sumber : Data diolah, 2013

Gambar 1.1

Harga Saham PT Telekomunikasi Indonesia,Tbk Periode 2008-2012

Dari gambar di atas, diketahui bahwa harga saham PT Telekomunikasi

Indonesia Tbk mengalami fluktuatif. Harga saham tertinggi yaitu Rp 10.350,00

3

Matius Bayu Aji Widestian Pambuko, 2014

Pengaruh Kinerja Keuangan Terhadap Nilai Perusahaan Jasa Layanan Telekomunikasi Yang Terdaftar Di Bursa Efek Indonesia Periode 2008-2012

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

per lembar saham pada triwulan IV tahun 2008 dan triwulan IV 2009. Sedangkan

harga saham terendah terjadi pada triwulan I tahun 2009 pada harga Rp. 5.750,00

per lembar saham. Selain itu harga penutupan tertinggi pada Triwulan I tahun

2008 yaitu pada harga Rp. 9.650,00 per lembar saham, sedangkan harga saham

terendah pada triwulan I tahun 2012 yaitu pada harga Rp. 7.000,00 per lembar

saham.

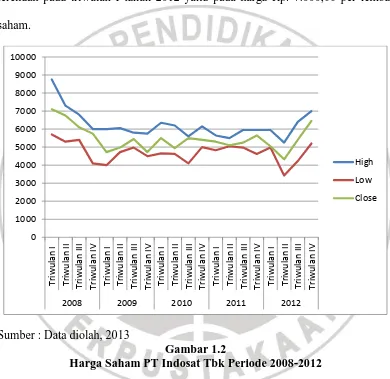

Sumber : Data diolah, 2013

Gambar 1.2

Harga Saham PT Indosat Tbk Periode 2008-2012

Dari gambar harga saham milik PT Indosat Tbk dari tahun 2008-1012

mengalami fluktuasi dan cenderung menurun, walaupun pada triwulan II mulai

mengalami peningkatan. Harga saham tertinggi adalah Rp. 8.750,00 per lembar

saham yang terjadi pada triwulan I tahun 2008. Sedangkan harga saham terendah

Matius Bayu Aji Widestian Pambuko, 2014

Pengaruh Kinerja Keuangan Terhadap Nilai Perusahaan Jasa Layanan Telekomunikasi Yang Terdaftar Di Bursa Efek Indonesia Periode 2008-2012

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

penutupan tertinggi adalah Rp. 7.100,00 pada Triwulan I tahun 2008, sedangkan

harga saham penutupan terendah adalah Rp. 4.325,00 pada triwulan II tahun 2012.

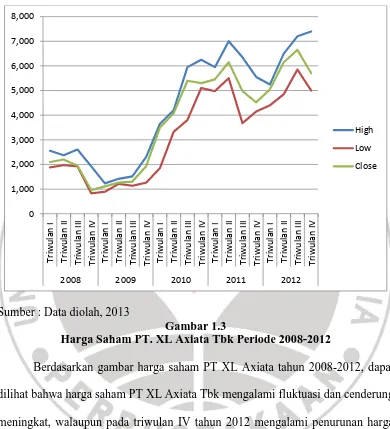

Sumber : Data diolah, 2013

Gambar 1.3

Harga Saham PT. XL Axiata Tbk Periode 2008-2012

Berdasarkan gambar harga saham PT XL Axiata tahun 2008-2012, dapat

dilihat bahwa harga saham PT XL Axiata Tbk mengalami fluktuasi dan cenderung

meningkat, walaupun pada triwulan IV tahun 2012 mengalami penurunan harga

saham pada penutupan (close). Harga saham tertinggi yaitu Rp. 7.400,00 pada

triwulan IV tahun 2012. Sedangkan harga saham terendah yaitu Rp. 830,00 pada

5

Matius Bayu Aji Widestian Pambuko, 2014

Pengaruh Kinerja Keuangan Terhadap Nilai Perusahaan Jasa Layanan Telekomunikasi Yang Terdaftar Di Bursa Efek Indonesia Periode 2008-2012

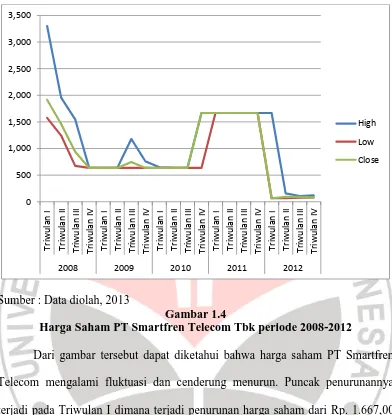

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu Sumber : Data diolah, 2013

Gambar 1.4

Harga Saham PT Smartfren Telecom Tbk periode 2008-2012

Dari gambar tersebut dapat diketahui bahwa harga saham PT Smartfren

Telecom mengalami fluktuasi dan cenderung menurun. Puncak penurunannya

terjadi pada Triwulan I dimana terjadi penurunan harga saham dari Rp. 1.667,00

per lembar saham menjadi Rp.98,00- per lembar saham pada akhir triwulan I

tahun 2012. Berdasarkan gambar di atas, harga saham tertinggi yaitu Rp.3.300,00

Matius Bayu Aji Widestian Pambuko, 2014

Pengaruh Kinerja Keuangan Terhadap Nilai Perusahaan Jasa Layanan Telekomunikasi Yang Terdaftar Di Bursa Efek Indonesia Periode 2008-2012

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu Sumber : Data diolah, 2013

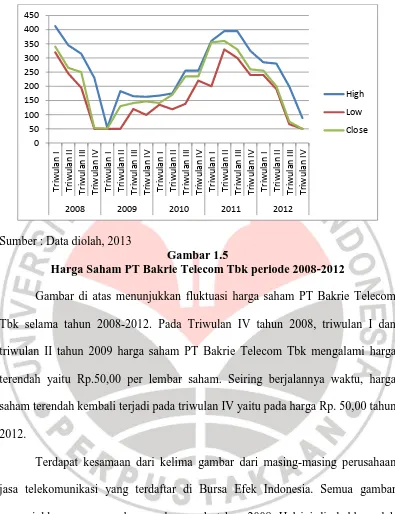

Gambar 1.5

Harga Saham PT Bakrie Telecom Tbk periode 2008-2012

Gambar di atas menunjukkan fluktuasi harga saham PT Bakrie Telecom

Tbk selama tahun 2008-2012. Pada Triwulan IV tahun 2008, triwulan I dan

triwulan II tahun 2009 harga saham PT Bakrie Telecom Tbk mengalami harga

terendah yaitu Rp.50,00 per lembar saham. Seiring berjalannya waktu, harga

saham terendah kembali terjadi pada triwulan IV yaitu pada harga Rp. 50,00 tahun

2012.

Terdapat kesamaan dari kelima gambar dari masing-masing perusahaan

jasa telekomunikasi yang terdaftar di Bursa Efek Indonesia. Semua gambar

menunjukkan penurunan harga saham pada tahun 2008. Hal ini disebabkan oleh

krisis ekonomi global tahun 2008.

Dampak krisis ekonomi global tahun 2008-2009 masih mempengaruhi

keadaan ekonomi berbagai negara di dunia, termasuk Indonesia. Menurut Arafat

(2009), yang menjadi penyebab krisis global ini adalah krisis Subprime Mortgage

7

Matius Bayu Aji Widestian Pambuko, 2014

Pengaruh Kinerja Keuangan Terhadap Nilai Perusahaan Jasa Layanan Telekomunikasi Yang Terdaftar Di Bursa Efek Indonesia Periode 2008-2012

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

yang terjadi di Amerika pada tahun 2008. Salah satu penyebab munculnya hal ini

adalah macetnya pembayaran utang oleh debitur. Dampak krisis ini telah

mengglobal serta memberikan ekses terhadap tatanan ekonomi global.

Selain itu, penyebab fluktuasi harga saham juga dipengaruhi oleh keadaan

suatu negara. Ketidakpastian di bidang politik, ekonomi, sosial, budaya, dan

pertahanan keamanan masih melanda Indonesia. Salah satunya adalah masih

banyaknya kasus korupsi yang menyeret pejabat dan aparat negara.

Perusahaan jasa telekomunikasi membutuhkan modal untuk

mengembangkan usahanya. Namun, krisis tahun 2008 mengakibatkan turunnya

kepercayaan investor. Hal ini menjadi permasalahan serius bagi seluruh entitas

ekonomi, tak terkecuali perusahaan jasa telekomunikasi.

Perlu dilakukan beberapa upaya oleh perusahaan untuk mengembalikan

kepercayaan investor dalam menanamkan modal, salah satunya memberikan

tingkat pengungkapan yang baik atas nilai perusahaan. Hal ini disebabkan karena

tujuan investor dalam menanamkan modal adalah untuk meningkatkan kekayaan

investor itu sendiri.

Dengan keadaan yang seperti ini, setiap perusahaan harus meningkatkan

kualitas kinerja keuangannya guna meningkatkan daya saing di era industrialisasi

sekarang ini. Persaingan yang terjadi dewasa ini menuntut setiap perusahaan

untuk dapat meningkatkan dan mempertahankan kinerja keuangan untuk

mendapatkan laba yang lebih tinggi. Hal ini dilakukan dengan cara berfokus pada

Matius Bayu Aji Widestian Pambuko, 2014

Pengaruh Kinerja Keuangan Terhadap Nilai Perusahaan Jasa Layanan Telekomunikasi Yang Terdaftar Di Bursa Efek Indonesia Periode 2008-2012

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Berbagai upaya dapat dilakukan guna meningkatkan daya saing

perusahaan. Meningkatnya kinerja perusahaan maka akan meningkatkan daya

saing perusahaan. Meningkatnya daya saing perusahaan akan menarik perhatian

investor. Sehingga secara tidak langsung akan meningkatkan harga saham.

Dengan demikian nilai perusahaan pun mengalami peningkatan.

Sebelum investor mengambil keputusan investasi, investor tersebut harus

menganalisis dan mengidentifikasi tentang keadaan ekonomi perusahaan. Hal ini

perlu dilakukan agar investor dapat mengetahui gambaran dan kemampuan

perusahaan tersebut dalam memberikan keuntungan yang sesuai dengan harapan.

Investor dapat mengetahui gambaran dan kemampuan perusahaan dilihat dari nilai

perusahaan yang tercermin dalam nilai saham perusahaan tersebut (Nurlela dan

Islahudin, 2008).

Dalam penelitian ini, nilai perusahaan diproksikan dengan Price to Book

Value (PBV). Wirawati (2008) menyatakan bahwa PBV merupakan rasio untuk

menunjukkan kemampuan perusahaan dalam menciptakan nilai perusahaan yang

relatif terhadap jumlah modal yang diinvestasikan. Semakin meningkatnya rasio

PBV pada suatu perusahaan dari tahun ke tahun menunjukkan bahwa perusahaan

tersebut telah berhasil menciptakan dan meningkatkan nilai perusahaan. Semakin

tinggi nilai perusahaan akan meningkatkan kemampuan perusahaan dalam

memakmurkan para pemilik perusahaan.

Untuk menilai kinerja keuangan perusahaan, investor berpandu pada

laporan keuangan perusahaan. Laporan keuangan merupakan salah satu sumber

9

Matius Bayu Aji Widestian Pambuko, 2014

Pengaruh Kinerja Keuangan Terhadap Nilai Perusahaan Jasa Layanan Telekomunikasi Yang Terdaftar Di Bursa Efek Indonesia Periode 2008-2012

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Menurut PSAK no.1 Revisi 2009, laporan keuangan adalah suatu penyajian

terstruktur dari posisi keuangan dan kinerja keuangan suatu entitas. Laporan

keuangan menggambarkan kondisi perusahaan dilihat dari perspektif keuangan.

Selain itu, laporan keuangan merupakan tanggung jawab bagi manajemen untuk

melaporkan hasil operasional perusahaan selama satu periode tertentu.

Investor menggunakan alat analisis untuk mengetahui kinerja keuangan

perusahaan, yaitu berupa rasio keuangan. Terdapat beberapa rasio keuangan

perusahaan, antara lain rasio likuiditas, rasio profitablitas, serta rasio solvabilitas.

Rasio keuangan ini mengolah data dari laporan keuangan perusahaan guna

mengetahui keadaan keuangan perusahaan tersebut.

Namun angka-angka yang diperoleh dari hasil perhitungan dari setiap rasio

keuangan tersebut tidak dapat berdiri sendiri. Rasio keuangan tersebut dapat

berguna jika terdapat perbandingan dengan perusahaan sejenis yang mempunyai

tingkat resiko yang hampir sama

Terdapat beberapa penelitian yang telah dilakukan mengenai pengaruh

kinerja keuangan terhadap nilai perusahaan. Zahro (2010) meneliti tentang

pengaruh faktor-faktor fundamental terhadap nilai perusahaan pada entitas

syari’ah. Penelitian ini menguji variabel Earning per Share (EPS), Return on Equity (ROE), dan Debt Equity Ratio (DER) sebagai variabel bebas serta Nilai

Perusahaan yang diproksikan dengan nilai Price to Book Value (PBV) sebagi

variabel terikat. Penelitian ini menghasilkan bahwa hanya variabel DER yang

Matius Bayu Aji Widestian Pambuko, 2014

Pengaruh Kinerja Keuangan Terhadap Nilai Perusahaan Jasa Layanan Telekomunikasi Yang Terdaftar Di Bursa Efek Indonesia Periode 2008-2012

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Alivia (2013) meneliti tentang analisis faktor-faktor yang mempengaruhi

nilai perusahaan dengan profitabilitas sebagai variabel moderating. Penelitian ini

menghasilkan kesimpulan bahwa seluruh faktor profitabilitas berpengaruh

terhadap nilai perusahaan yang diproksikan dengan PBV.

Sedangkan, penelitian yang dilakukan Tito (2007) dalam Alivia (2013)

menghasilkan kesimpulan yang berbeda. Penelitian Tito (2007) dalam Alivia

(2013) menghasilkan kesimpulan bahwa Kinerja Keuangan yang diukur dengan

Return on Asset (ROA) tidak berpengaruh terhadap Nilai Perusahaan yang

diproksikan oleh PBV.

Alfredo Mahendra (2011) melakukan penelitian tentang pengaruh kinerja

keuangan terhadap nilai perusahaan. Variabel kinerja keuangan yang diteliti yaitu

profitabilitas, leverage, dan likuiditas. Namun hasil penelitian ini menyimpulkan

hanya profitabilitas yang berpengaruh terhadap Nilai Perusahaan yang

diproksikan dengan nilai dari Tobin’s Q.

Terdapat ketidakkonsistenan pada hasil penelitian sebelumnya.

Ketidakkonsistenan tersebut tercermin pada jenis rasio keuangan yang digunakan

pada setiap penelitian tersebut. Dari beberapa jenis rasio keuangan yang

memproksikan kinerja keuangan pada setiap penelitian, hanya sedikit yang

berpengaruh terhadap nilai perusahaan.

Penyebab dari ketidakkonsistenan pada setiap hasil penelitian yang

dilakukan adalah kelemahan utama rasio keuangan. Hal ini disebabkan oleh

11

Matius Bayu Aji Widestian Pambuko, 2014

Pengaruh Kinerja Keuangan Terhadap Nilai Perusahaan Jasa Layanan Telekomunikasi Yang Terdaftar Di Bursa Efek Indonesia Periode 2008-2012

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

yaitu dengan mengabaikan unsur biaya modal. Hal ini menyebabkan investor sulit

mengetahui keberhasilan dari suatu perusahaan dalam menciptakan nilai.

Dilatarbelakangi oleh adanya kelemahan rasio keuangan maka Joel M

Stern dan G Bannet Stewart II yang merupakan analis keuangan dari Stern

Stewart & Co. of New York City dalam Mariana Sri Rahayu (2007), menciptakan

konsep analisis keuangan yang disebut Economic Value Added (EVA). Metode

EVA memfokuskan pada upaya perusahaan dalam menciptakan nilai perusahaan.

Secara sederhana perhitungan EVA adalah laba operasi setelah pajak dikurangi

dengan biaya modal (cost of capital) dari seluruh modal yang dipergunakan dalam

menghasilkan laba. Jadi EVA secara eksplisit memperhitungkan biaya modal atas

ekuitas dan mengakui bahwa risiko yang dihadapi pemilik ekuitas lebih tinggi,

sehingga besarnya tingkat biaya modal atas ekuitas lebih tinggi dari tingkat biaya

modal atau hutang.

Dengan penggunaan metode EVA, maka perusahaan harus selalu

berhati-hati dalam membuat kebijakan mengenai struktur modal. Manajemen harus

mengetahui seberapa besar biaya modal sebenarnya yang terdapat pada usaha

bisnis yang dilakukan. Sehingga jumlah ekuitas dan tingkat pengembalian dapat

terlihat jelas.

Dengan kelebihan dari metode Economic Value Added dan beberapa hasil

penelitian sebelumnya yang berbeda-beda, maka peneliti tertarik untuk meneliti

lebih lanjut. Perbedaan penelitian ini dengan penelitian sebelumnya adalah

penelitian ini memfokuskan pada pengaruh kinerja keuangan yang diproksikan

Matius Bayu Aji Widestian Pambuko, 2014

Pengaruh Kinerja Keuangan Terhadap Nilai Perusahaan Jasa Layanan Telekomunikasi Yang Terdaftar Di Bursa Efek Indonesia Periode 2008-2012

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

diproksikan dengan Price to Book Value (PBV). Selain itu sampel yang digunakan

dalam penelitian ini adalah perusahaan jasa layanan telekomunikasi yang terdaftar

di Bursa Efek Indonesia. Adapun rentang waktu yang digunakan adalah tahun

2008-2012. Dengan demikian, penelitian mengenai kinerja keuangan dan

pengaruhnya terhadap nilai perusahaan serta hasilnya akan dituangkan dalam

skripsi yang berjudul “Pengaruh Kinerja Keuangan Terhadap Nilai

Perusahaan Pada Perusahaan Jasa Layanan telekomunikasi Yang Terdaftar

di Bursa Efek Indonesia Periode 2008-2012”.

1.2 Rumusan Masalah

Berdasarkan penjelasan diatas maka terdapat beberapa masalah yang

timbul dalam penelitian ini. Masalah tersebut yaitu :

1. Bagaimana gambaran kinerja keuangan perusahaan jasa layanan

telekomunikasi yang terdaftar di Bursa Efek Indonesia periode 2008-2012?

2. Bagaimana gambaran nilai perusahaan pada perusahaan jasa layanan

telekomunikasi yang terdaftar di Bursa Efek Indonesia periode 2008-2012?

3. Apakah kinerja keuangan mempengaruhi nilai perusahaan pada

perusahaan jasa layanan telekomunikasi yang terdaftar di Bursa Efek

13

Matius Bayu Aji Widestian Pambuko, 2014

Pengaruh Kinerja Keuangan Terhadap Nilai Perusahaan Jasa Layanan Telekomunikasi Yang Terdaftar Di Bursa Efek Indonesia Periode 2008-2012

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu 1.3 Tujuan Penelitian

Sesuai dengan permasalahan yang diajukan dalam penelitian ini, maka

tujuan dari penelitian ini adalah untuk :

1. Untuk mengetahui kinerja keuangan perusahaan jasa layanan

telekomunikasi yang terdaftar di Bursa Efek Indonesia periode

2008-2012.

2. Untuk mengetahui nilai perusahaan dari perusahaan jasa layanan

telekomunikasi yang terdaftar di Bursa Efek Indonesia periode

2008-2012 .

3. Untuk memperoleh bukti empiris pengaruh kinerja keuangan terhadap

nilai perusahaan jasa telekomunikasi yang terdaftar di Bursa Efek

Indonesia periode 2008-2012.

1.4 Kegunaan Penelitian

Hasil dari penelitian ini diharapkan dapat memberikan kegunaan.

Kegunaan dalam penelitian dibagi menjadi dua bagian yaitu kegunaan teoritis dan

kegunaan praktis.

1.4.1 Kegunaan Teoritis

Penelitian ini dapat dijadikan sebagai sarana informasi untuk

meningkatkan wawasan dan pengetahuan dalam mengukur kinerja keuangan yang

diukur dengan metode pengukuran alternatif, yaitu Economic Value Added serta

mengukur nilai perusahaan yang diukur dengan Price to Book Value. Selain itu,

Matius Bayu Aji Widestian Pambuko, 2014

Pengaruh Kinerja Keuangan Terhadap Nilai Perusahaan Jasa Layanan Telekomunikasi Yang Terdaftar Di Bursa Efek Indonesia Periode 2008-2012

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

diukur dengan Economic Value Added terhadap nilai perusahaan yang diukur

dengan Price to Book Value. Penelitian ini juga memeberikan kontribusi sebagai

bahan referensi untuk penelitian sejenis.

1.4.2 Kegunaan Praktis

Hasil penelitian ini diharapkan dapat memberikan manfaat dan kegunaan

bagi para investor untuk membantu proses pengambilan keputusan dalam

melakukan investasi pada industri jasa telekomunikasi. Sehingga para investor

Matius Bayu Aji Widestian Pambuko, 2014

Pengaruh Kinerja Keuangan Terhadap Nilai Perusahaan Jasa Layanan Telekomunikasi Yang Terdaftar Di Bursa Efek Indonesia Periode 2008-2012

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu BAB III

OBYEK DAN METODE

PENELITIAN

3.1 Obyek Penelitian

Penelitian ini meneliti tentang pengaruh Kinerja Keuangan Nilai

Perusahaan. Penelitian dilakukan terhadap perusahaan jasa telekomunikasi yang

terdaftar di Bursa Efek Indonesia. Pemilihan sampel didasarkan pada fenomena

yang ada serta syarat utama perhitungan dari indikator kinerja keuangan dan nilai

perusahaan, yaitu perusahaan yang sudah go public. Dengan demikian peneliti

dapat memperoleh gambaran dan data yang sesuai dengan judul penelitian.

Terdapat dua variabel yang diteliti pada penelitian ini, yaitu variabel

Kinerja Keuangan yang diukur dengan Economic Value Added (EVA) sebagai

variabel bebas (variabel independen) dan variabel nilai perusahaan yang diukur

dengan Price to Book Value (PBV) sebagai variabel terikat (varibel dependen).

Subyek penelitian ini adalah perusahaan jasa telekomunikasi yang terdaftar di

Bursa Efek Indonesia dalam periode 2008-2012.

3.2 Metode Penelitian

Metode penelitian yang digunakan pada penelitian ini adalah metode

penelitian korelasional. Metode penelitian korelasional adalah penelitian yang

(Arikunto, 2006 : 247). Penelitian ini bertujuan untuk mengetahui pengaruh antara

variabel bebas kinerja keuangan terhadap variabel terikat nilai perusahaan.

3.2.1 Definisi dan Operasionalisasi Variabel

Variabel-variabel dalam penelitian ini meliputi variabel dependen dan

variabel independen. Variabel dependen merupakan variabel yang besar kecilnya

dipengaruhi oleh beberapa faktor. Dengan kata lain, variabel dependen tidak dapat

berdiri sendiri dan besar kecilnya tergantung pada perubahan satu atau lebih faktor.

Sedangkan variabel independen adalah variabel yang dapat berdiri sendiri tanpa

dipengaruhi oleh faktor lain.

Pada penelitian ini, yang menjadi variabel dependen adalah Nilai

Perusahaan (PBV). Sedangkan yang menjadi variabel independen adalah Kinerja

Keuangan (EVA). Adapun penjelasan tentang definisi operasionalisasi variabel

41

Tabel 3.1

Definisi Operasional Variabel

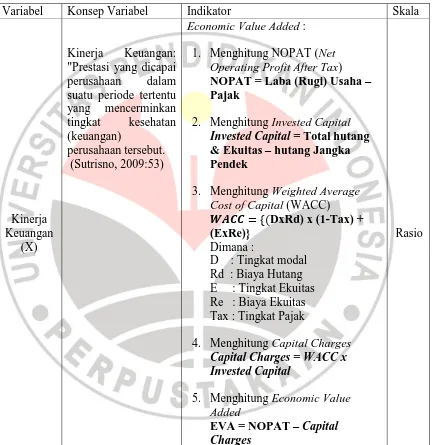

Variabel Konsep Variabel Indikator Skala

Kinerja Keuangan

(X)

Kinerja Keuangan: "Prestasi yang dicapai perusahaan dalam suatu periode tertentu yang mencerminkan

Invested Capital = Total hutang

& Ekuitas – hutang Jangka

Nilai

Sumber : Data diolah, 2013

3.2.2 Jenis Data

Penelitian ini menggunakan data kuantitatif, yaitu data yang berwujud

berbagai kumpulan angka. Selain itu, menurut sumbernya penelitian ini

menggunakan data sekunder. Data sekunder merupakan data yang berasal dari

hasil publikasi pihak tertentu. Data yang dimaksud berupa laporan keuangan,

berbagai literatur, dan referensi buku yang berguna untuk menunjang penelitian

ini.

Data sekunder yang digunakan adalah data panel (pooled data). Data panel

merupakan sekelompok data individual yang diteliti selama rentang waktu tertentu

sehingga data panel dapat memberikan informasi pada setiap individu dalam

sampel yang diteliti. Dengan kata lain, data panel merupakan gabungan dari data

antar ruang (cross section) dan data runtut waktu (time series) yang diolah untuk

tujuan penelitian. Data antar ruang yang digunakan pada penelitian ini adalah

laporan keuangan perusahaan jasa telekomunikasi yang terdaftar di Bursa Efek

Indonesia, sedangkan yang menjadi data runtut waktu adalah periode waktu yang

43

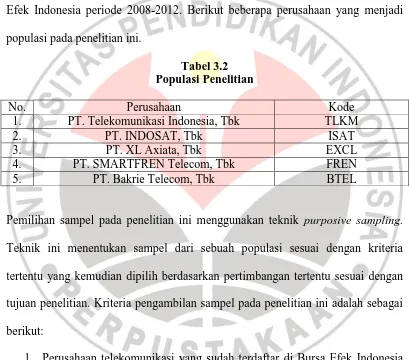

3.2.3 Populasi dan Sampel Penelitian

Penelitian ini memfokuskan pada apakah terdapat pengaruh Kinerja

Keuangan (EVA) terhadap Nilai Perusahaan (PBV) pada perusahaan

telekomunikasi yang terdaftar di Bursa Efek Indonesia. Sehingga populasi pada

penelitian ini adalah perusahaan industri telekomunikasi yang terdaftar di Bursa

Efek Indonesia periode 2008-2012. Berikut beberapa perusahaan yang menjadi

populasi pada penelitian ini.

Tabel 3.2 Populasi Penelitian

No. Perusahaan Kode

1. PT. Telekomunikasi Indonesia, Tbk TLKM

2. PT. INDOSAT, Tbk ISAT

3. PT. XL Axiata, Tbk EXCL

4. PT. SMARTFREN Telecom, Tbk FREN

5. PT. Bakrie Telecom, Tbk BTEL

Pemilihan sampel pada penelitian ini menggunakan teknik purposive sampling.

Teknik ini menentukan sampel dari sebuah populasi sesuai dengan kriteria

tertentu yang kemudian dipilih berdasarkan pertimbangan tertentu sesuai dengan

tujuan penelitian. Kriteria pengambilan sampel pada penelitian ini adalah sebagai

berikut:

1. Perusahaan telekomunikasi yang sudah terdaftar di Bursa Efek Indonesia

pada tahun 2008 dan tidak melakukan merger dengan perusahaan lain

sejenis.

2. Perusahaan tersebut menerbitkan laporan triwulan I tahun 2008 sampai

3. Perusahaan tersebut memiliki jasa layanan selular, baik GSM maupun

CDMA.

4. Perusahaan tersebut mengumumkan data harga saham selama periode

estimasi dan pengamatan.

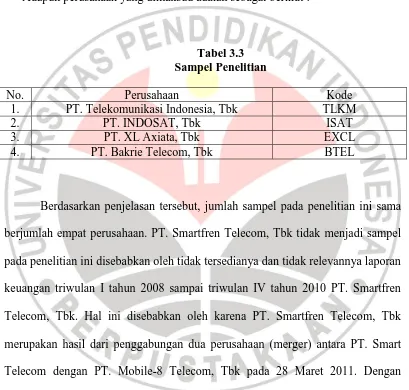

Adapun perusahaan yang dimaksud adalah sebagai berikut :

Tabel 3.3 Sampel Penelitian

No. Perusahaan Kode

1. PT. Telekomunikasi Indonesia, Tbk TLKM

2. PT. INDOSAT, Tbk ISAT

3. PT. XL Axiata, Tbk EXCL

4. PT. Bakrie Telecom, Tbk BTEL

Berdasarkan penjelasan tersebut, jumlah sampel pada penelitian ini sama

berjumlah empat perusahaan. PT. Smartfren Telecom, Tbk tidak menjadi sampel

pada penelitian ini disebabkan oleh tidak tersedianya dan tidak relevannya laporan

keuangan triwulan I tahun 2008 sampai triwulan IV tahun 2010 PT. Smartfren

Telecom, Tbk. Hal ini disebabkan oleh karena PT. Smartfren Telecom, Tbk

merupakan hasil dari penggabungan dua perusahaan (merger) antara PT. Smart

Telecom dengan PT. Mobile-8 Telecom, Tbk pada 28 Maret 2011. Dengan

demikian, laporan keuangan triwulanan dari PT. Smartfren Telecom, Tbk dari

tahun 2008 sampai tahun 2010 tidak relevan.

Data yang digunakan untuk mendukung penelitian ini berjumlah 20 data

45

tahun 2008 sampai tahun 2012 per perusahaan. Jadi, data yang digunakan dalam

penelitian ini berjumlah 80 data. Data yang digunakan pada penelitian ini

termasuk jenis data panel. Data panel (Pooled Data) merupakan gabungan dari

data antar ruang dan data runtut waktu. Yang dimaksud data antar ruang adalah

data yang menjadi sampel pada penelitian ini yaitu perusahaan jasa

telekomunikasi yang terdaftar di Bursa Eek Indonesia, sedangkan yang dimaksud

dengan data runtut waktu ialah data yang diambil selama periode yang diteliti,

yaitu data tahun 2008 sampai tahun 2012.

Adapun perbedaan waktu pengambilan data antara laporan keuangan dan

harga saham pasar. Data harga saham yang diambil merupakan rata-rata harga

penutupan bulan kedua setelah akhir periode laporan keuangan triwulan

perusahaan yang menjadi sampel pada penelitian ini. Hal ini dimaksudkan,

memberikan jeda waktu untuk melihat reaksi investor yang dilihat dari pergerakan

harga pasar saham terhadap kinerja keuangan perusahaan yang tercantum pada

laporan keuangan perusahaan tersebut. Pemberian jeda waktu pengambilan harga

saham selama satu bulan dengan alasan bahwa setiap perusahaan mengumumkan

laporan keuangan triwulan pada waktu satu bulan setelah akhir periode laporan

keuangan. Sebagai contoh adalah untuk pengambilan data harga saham triwulan I

pada tahun 2008 adalah rata-rata harga penutupan bulan kedua (bulan Mei 2008)

setelah akhir periode laporan keuangan (31 Maret 2008). Hal ini berdasarkan

informasi dari setiap perusahaan yang dikumpulkan peneliti. Berdasarkan

baru mengumumkan laporan keuangan triwulanan pada salah satu tanggal pada

satu bulan stelah akhir periode laporan keuangan triwulanan.

3.2.4 Teknik Pengumpulan Data

Teknik yang digunakan dalam mengumpulkan data pada penelitian ini

adalah dengan metode dokumentasi. Menurut Arikunto (2006:244), teknik

dokumentasi adalah “Melakukan penelitian terhadap informasi yang

didokumentasikan dalam rekaman, baik gambar, suara, tulisan, atau lain-lain,

bentuk rekaman biasa dikenal dengan penelitian anlisis dokumen atau analisis isi

(content analysis)”.

Hal ini bertujuan untuk memperoleh seluruh data yang dibutuhkan untuk

menjawab rumusan masalah pada penelitian ini. Teknik dokumentasi pada

peneitian ini dilaksanakan dengan cara mengumpulkan data sekunder yang berasal

dari Bursa Efek Indonesia. Data yang dikumpulkan pada penelitian ini berupa

laporan keuangan perusahaan jasa telekomunikasi yang terdapat dalam Bursa Efek

Indonesia periode 2008-2012. Selain itu, dokumen yang dikumpulkan dapat

berupa dokumen tertulis, gambar maupu elektronik. Selain itu, data juga diperoleh

dari website resmi Bank Indonesia guna memperoleh data Suku Bunga Indonesia

(SBI).

3.2.5 Sumber Data

Penelitian ini menggunakan data yang berasal dari Bursa Efek Indonesia

(BEI) melalui pojok Bursa Efek Indonesia. Selain itu, peneliti juga mengambil

47

3.2.6 Teknik Analisis Data

Teknik analisis yang digunakan pada penelitian ini adalah dengan

menggunakan alat analisis regresi. Hal ini disebabkan oleh karena jenis data yang

digunakan pada penelitian ini merupakan perpaduan antara data antar ruang

dengan data runtut waktu. Dalam menganalisis data pada penelitian ini, peneliti

menggunakan software SPSS versi 19.

3.2.6.1 Uji Normalitas dan Uji Linieritas

Uji normalitas bertujuan untuk menguji tingkat kenormalan dari sebaran

data yang dianalisis (Arikunto, 2006:301). Asumsi data yang berditribusi normal

merupakan hal yang sangat penting dalam melakukan penelitian dengan regresi.

Selain uji normalitas, pengujian akan lineritas suatu data harus dilakukan sebelum

melakukan analisis regresi. Menurut Sugiyono (2012:265), uji linearitas bertujuan

untuk mengukur tingkat kelinearitasan dari garis regresi variabel bebas dan

variabel terikat.

Pengujian normalitas data dan pengujian linieritas data pada penelitian ini

dengan melihat normal probability plot. Jika titik-titik yang mewakili data pada

penelitian menyebar di sekitar garis diagonal, maka dapat disimpulkan bahwa data

yang digunakan berdistribusi normal. Selain itu, jika penyebaran data tersebut

mengikuti garis diagonal, maka data tersebut bersifat linier. Uji normalitas dan uji

linieritas pada penelitian ini menggunakan bantuan software SPSS v.19 dalam

perhitungannnya.

Untuk menentukan persamaan dalam penelitian ini, maka dilakukan analisis

regresi sederhana. Hal ini disebabkan , penelitian ini terdiri dari dua buah variabel

(Sujarweni dan Endrayanto, 2012). Menurut Sujarweni dan Endrayanto (2012),

regresi linear sederhana dapat dirumuskan sebagai berikut:

Y = a + bX

Dimana:

Y = Nilai Perusahaan (PBV)

A = Harga Y ketika harga X=0 (harga konstan)

X = Kinerja Keuangan (EVA)

B = Angka arah atau koefisien regresi, yang

menunjukan angka peningkatan ataupun

penurunan variabel dependen yang

didasarkan pada perubahan variabel

independen. Bila (+) arah garis naik, dan bila

(-) arah garis turun.

Untuk mengetahui nilai konstanta (a) sdan (b) digunakan rumus :

∑ ∑

∑ ∑ ∑

∑ ∑

49

Uji keberartian ini digunakan untuk menguji tingkat signifikansi dari suatu

regresi (Arikunto, 2009:453). Dengan kata lain, uji keberartian berfungsi untuk

menguji ketepatan pemakaian suatu regresi yang akan digunakan dalam penelitian.

Untuk menentukan hasil dari uji keberartian ini, maka diperlukan dua macam

jumlah kuadrat, yaitu Jumlah Kuadrat Regresi (JKreg) dan Jumlah Kuadrat Sisa

(JKres). Menurut Sudjana (2005:355), secara umum uji keberartian menggunakan

rumus:

Keterangan :

JK (Reg) = b1∑x1y+b2∑x2y + b3∑x3y

JK (S) = Σy2– JK (Reg)

Dimana :

F = F hitung

JK (Reg) = Jumlah Kuadrat Regresi

JK (S) = Jumlah Kuadrat Sisa

Adapun hipotesis statistik yang digunakan pada penelitian ini adalah

sebagai berikut :

Ho : Regresi tidak berarti

H1 : Regresi berarti

Dalam uji keberartian regresi ini, dk pembilang = k-1 dan dk penyebut = n-k,

dimana k adalah jumlah variabel yang diteliti dan n adalah jumlah sampel yang

software SPSS v.19. Kriteria pengambilan keputusan untuk uji keberartian pada

penelitian ini adalah sebagai berikut:

1. Jika Fhitung > Ftabel maka Ho ditolak

2. Jika Fhitung ≤ Ftabel, maka Ho diterima

3.2.6.4 Uji Koefisien Regresi (Uji t)

Pengujian ini bertujuan untuk mengetahui bahwa variabel independen kinerja

keuangan (EVA) mempunyai pengaruh terhadap variabel dependen nilai

perusahaan (PBV). Pada penelitian ini, tingkat kesalahan yang digunakan adalah

0,05 (5%). Menurut Sujarweni dan Endrayanto (2012), rumus yang digunakan

ialah :

√ ∑ [ ∑ ]

√∑ ∑ ∑

Dimana:

b = Koefisien regresi

sb = Standar Deviasi Regresi

Hipotesis statistik untuk uji t pada penelitian ini adalah sebagai berikut:

Ho : β = 0 Kinerja Keuangan tidak berpengaruh terhadap Nilai

51

H1 : β≠ 0 Kinerja Keuangan berpengaruh terhadap Nilai Perusahaan

Adapun dasar pengambilan keputusan adalah sebagai berikut :

- Jika t hitung ≤ t tabel, maka H0 diterima

- Jika t hitung > t tabel, maka H0 ditolak

Dengan derajat kebebasan df = n-2 dan taraf nyata yang digunakan dengan

Matius Bayu Aji Widestian Pambuko, 2014

Pengaruh Kinerja Keuangan Terhadap Nilai Perusahaan Jasa Layanan Telekomunikasi Yang Terdaftar Di Bursa Efek Indonesia Periode 2008-2012

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

92

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Kesimpulan pada penelitian ini merupakan jawaban dari masalah

penelitian yang diajukan. Berdasarkan analisis data, pengujian hipotesis, serta

pembahasan hasil penelitian, maka dapat disimpulkan pengaruh kinerja keuangan

(Economic Value Added) terhadap nilai perusahaan (Price to Book Value) adalah

sebagai berikut :

1. Perkembangan kinerja keuangan yang diukur dengan Economic Value

Added pada perusahaan jasa layanan telekomunkasi yang terdaftar di

Bursa Efek Indonesia selama lima tahun terakhir cenderung mengalami

penurunan. Hal ini terlihat dari penurunan nilai Economic Value Added di

setiap perusahaan dari tahun ke tahun. Selain itu, terdapat beberapa

perusahaan yang mengalami nilai Economic Value Added yang negatif

sepanjang lima tahun terakhir. Hal ini disebabkan oleh pengelolaan sektor

ekuitas dan liabilitas pada bagian neraca yang kurang efektif dan efisien

yang dilakukan manajemen perusahaan serta kerugian yang dialami

perusahaan. Namun demikian, beberapa perusahaan seperti PT

Telekomunikasi Indonesia, Tbk dan PT XL Axiata, Tbk menunjukkan

perbaikan kinerja keuangan yang dilihat dari kuva yang meningkat pada

93

Matius Bayu Aji Widestian Pambuko, 2014

Pengaruh Kinerja Keuangan Terhadap Nilai Perusahaan Jasa Layanan Telekomunikasi Yang Terdaftar Di Bursa Efek Indonesia Periode 2008-2012

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

2. Perkembangan nilai perusahaan yang diukur dengan Price to Book Value

pada perusahaan jasa layanan telekomunikasi yang terdaftar di Bursa Efek

Indonesia pada lima tahun terakhir mengalami fluktuasi pada setiap

perusahaan yang menjadi sampel pada penelitian ini. Hal ini disebabkan

oleh pergerakan harga saham sebagai salah satu unsur perhitungan dari

Price to Book Value.

3. Penelitian ini menghasilkan kesimpulan bahwa kinerja keuangan

berpengaruh terhadap nilai perusahaan. Hal ini menunjukkan bahwa

tinggi rendahnya kinerja keuangan yang dihasilkan oleh perusahaan akan

meningkatkan nilai perusahaan di mata investor. Dengan kata lain,

semakin baik kinerja keuangan yang dihasilkan perusahaan, maka nilai

perusahaan pun akan meningkat.

5.2 Saran

Berdasarkan hasil penelitian dan pembahasannya, penulis mengajukan

saran yang dapat dijadikan bahan pertimbangan bagi perusahaan yang menjadi

sampel pada penelitian ini. Adapun saran yang diajukan peneliti adalah sebagai

berikut :

1. Perusahaan sebaiknya meningkatkan kualitas pengelolaan sumber daya

keuangan khususnya pada bagian liabilitas dan ekuitas di neraca. Hal ini

bertujuan untuk menciptakan nilai Economic Value Added positif. Dengan

Matius Bayu Aji Widestian Pambuko, 2014

Pengaruh Kinerja Keuangan Terhadap Nilai Perusahaan Jasa Layanan Telekomunikasi Yang Terdaftar Di Bursa Efek Indonesia Periode 2008-2012

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

tersebut mampu menciptakan nilai tambah ekonomis bagi para pemegang

sahamnya.

2. Untuk mengukur nilai perusahaan, diperlukan faktor lain selain nilai pasar

saham dan nilai buku. Hal ini disebabkan kedua faktor tersebut hanya

menunjukkan kemampuan perusahaan dalam menciptakan persepsi

investor di pasar modal. Sedangkan investor membutuhkan informasi lebih,

khususnya kemampuan perusahaan untuk menghasilkan laba dengan

Matius Bayu Aji Widestian Pambuko, 2014

Pengaruh Kinerja Keuangan Terhadap Nilai Perusahaan Jasa Layanan Telekomunikasi Yang Terdaftar Di Bursa Efek Indonesia Periode 2008-2012

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu DAFTAR PUSTAKA

Alivia, Natasha Rizky. 2013. Analisis Faktor-Faktor yang Mempengaruhi Nilai

Perusahaan dengan Profitabilitas sebagai Variabel Intervening (Studi pada Perusahaan Manufaktur yang Listed di BEI). Skripsi FEB UNDIP

Arikunto, Suharismi. 2006. Prosedur Penelitian Suatu Pendekatan Praktek. Jakarta: Penerbit PT. Rineka Cipta

Atmaja, Lukas Setia.2008. Teori dan Praktik Manajemen Keuangan. Yogyakarta: Penerbit ANDI

Berk, Jonathan dan de Marzo, Peter. 2011. Corporate Finance (Secon Edition,

Global Edition). Pearson Education: Boston, United State of America

Brigham, Eugene F dan Houston, Joel. 2006. Dasar-Dasar Manajemen

Keuangan. Edisi Kesepuluh. Salemba Empat: Jakarta

Bursa Efek Indonesia. Laporan Tahunan. http://www.idx.co.id, (Online), diakses 6 Mei 2013.

Christiawan, Jogi Julius dan Tarigan, Josua. 2007. Kepemilikan Manajerial,

Kebijakan Hutang, Kinerja, dan Nilai Perusahaan. Jurnal Akuntansi

Keuangan. Volume 9 No. 1: 1-8

Dunia Investasi. Januari 2008 – Desember 2012. Data Bursa Efek Indonesia,

Telekomunikasi Indonesia (Persero) Tbk. (TLKM), (Online),Page

Historical, (http://www.duniainvestasi.com/bei/prices/stock/TLKM, diakses 31 Mei 2013)

Dunia Investasi. Januari 2008 – Desember 2012. Data Bursa Efek Indonesia,

Indosat Tbk. (ISAT), (Online),Page Historical, (http://www.duniainvestasi.com/bei/prices/stock/ISAT, diakses 31 Mei 2013)

Dunia Investasi. Januari 2008 – Desember 2012. Data Bursa Efek Indonesia, XL

Axiata Tbk. (EXCL), (Online),Page Historical, (http://www.duniainvestasi.com/bei/prices/stock/EXCL, diakses 31 Mei 2013)

Dunia Investasi. Januari 2008 – Desember 2012. Data Bursa Efek Indonesia,

Matius Bayu Aji Widestian Pambuko, 2014

Pengaruh Kinerja Keuangan Terhadap Nilai Perusahaan Jasa Layanan Telekomunikasi Yang Terdaftar Di Bursa Efek Indonesia Periode 2008-2012

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Dunia Investasi. Januari 2008 – Desember 2012. Data Bursa Efek Indonesia,

Bakrie Telecom (Persero) Tbk. (BTEL), (Online),Page Historical,

(http://www.duniainvestasi.com/bei/prices/stock/BTEL, diakses 31 Mei 2013)

Erlina dan Sri Mulyani, 2007. Metodologi Penelitian Bisnis, USU Press, Medan, hal 41 dan 62.

Gitman, Lawrence J. 2009. Principles of Managerial Finance Twelfth Editin. Pearson Education : Boston, United State of America

Harahap, Sofyan Safri.2007.Teori Akuntansi Edisi Revisi. Jakarta: PT. RajaGrafindo Persada

Ikatan Akuntan Indonesia . 2009 . Standar Akuntansi Keuangan . Edisi 2009. Penerbit : Salemba Empat . Jakarta

Irham Fahmi. 2012. Pengantar Pasar Modal: Panduan Bagi para Akademisi dan

Praktisi Bisnis dalam Memahami Pasar Modal Indonesia. Bandung:

Penerbit Alfabeta Bandung.

Keown, Arthur J et al. 2010. Manajemen Keuangan : Prinsip dan Penerapan,

Edisi Kesepuluh. Indeks : Jakarta

Lukman Syamsudin. 2004. Manajemen Keuangan Perusahaan : Konsep dan Aplikasi dalam : Perencanaan, Pengawasan, dan Pengambilan Keputusan. Raja Grafindo Persada : Jakarta

Mahendra, Alfredo. 2011. Pengaruh kinerja Keuangan Terhadap nilai

Perusahaan (Kebijakan Dividen Sebagai Variabel Moderating) pada Perusahaan manufaktur di Bursa Efek Indonesia. Tesis Pascasarjana

Universitas Udayana

Muhammad Rummy Arafat. 2009. Faktor Penyebab Krisis Finansial Global 2008

Serta Ekses Krisis Terhadap Tatanan Ekonomi Global. Tesis Fakultas

Ilmu Sosial dan Ilmu Politik Universitas indonesia.

Mulia, Fredy Hermawan dan Nurdhiana. 2012. Pengaruh Book Value (BV), Price

to Book Value (PBV), Earning Per Share (EPS), dan Price Earning Ratio (PER) Terhadap Harga Saham Perusahaan Food and Beverage yang Terdaftar di Bursa Efek Indonesia Tahun 2007-2010. Jurnal Akuntansi

STIE Widya Manggala

Mulyadi. 2007. Akuntansi Manajemen. Yogyakarta : BPFE STIE

97

Matius Bayu Aji Widestian Pambuko, 2014

Pengaruh Kinerja Keuangan Terhadap Nilai Perusahaan Jasa Layanan Telekomunikasi Yang Terdaftar Di Bursa Efek Indonesia Periode 2008-2012

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Munawir, 2007, Analisa Laporan Keuangan, edisi pertama, cetakan keempatbelas, BPFE, Yogyakarta

Nia Hardiyanti. 2012. Analisis Pengaruh Insider Ownership, leverage,

Profitabilias, Firm Size, dan Dividen Payout Ratio Terhadap Nilai Perusahaan. Skripsi FEB UNDIP

Nurlela dan Islahuddin. 2008. Pengaruh Corporate Social Responsibility terhadap

Nilai Peusahaan dengan Prosentase Kepemilikan Manajemen sebagai Variabel Moderating. Simposium Nasional Akuntansi XI

Prabowonigtyas, Dwi Handini. 2011. Analisis Faktor-Faktor yang Mempengaruhi

Output Daerah Kabupaten/Kota di Provinsi Jawa Tengah Menggunakan Model Pertumbuhan Neo Klasik (Analisis Data Panel Tahun 2007-2008).

Skripsi. Semarang: FE Universitas Diponegoro

Prihadi, Toto. 2013. Analisis Laporan Keuangan Lanjutan (Proyeksi dan

Valuasi).Jakarta : PPM Manajemen

Ross, Stephen A;Westerfield, Randolph W dan Jordan, Bradford D. 2009.

Pengantar Keuangan Perusahaan 1. Salemba Empat : Jakarta

Rudianto, 2006. Akuntansi Manajemen, Informasi untuk Pengambilan Keputusan

Manajemen, Gramedia,

Santoso, Singgih. 2008. Panduan lengkap Menguasai SPSS 16. Jakarta : PT. Elex Media Komputindo

Sartono, Agus. 2008. Manajemen Keuangan Teori dan Aplikasi Edisi Empat. Yogyakarta: BPFE.

Sihombing, Gregorius. 2008. “Kaya dan Pinter Jadi Trader & Investor Saham”.

Yogyakarta : Penerbit Indonesia Cerdas.

Sitanggang, Josepa. 2008. Analisis Faktor-Faktor yang Mempengaruhi Jumlah

Kecelakaan Lalu Lintas di Kotamadya Medan. Tugas Akhir. Prodi D III

ststistika USU

Sudjana. 2005. Metode Statistika. Bandung: Tarsito

Sugiyono. 2009. Metode Penelitian Admisnistrasi. Bandung: Alfabeta

Sugiyono. 2012. Statistika Untuk Penelitian. Bandung : Alfabeta

Matius Bayu Aji Widestian Pambuko, 2014

Pengaruh Kinerja Keuangan Terhadap Nilai Perusahaan Jasa Layanan Telekomunikasi Yang Terdaftar Di Bursa Efek Indonesia Periode 2008-2012

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Sujoko dan Ugy Soebiantoro (2007). Pengaruh struktur kepemilikan

saham,leverage, Faktor Intern dan Ekstern terhadap Nilai Perusahaan.

Jurnal Manajemen dan Kewirausahaan Vol.9 hal 41-48

Susetyo, Budi. 2012. Statistika Untuk Analisa Data Penelitian. Cetakan kedua, Refika Aditama : Bandung

Sutrisno. 2009. Manajemen Keuangan : Teori, Konsep & Aplikasi. Yogyakarta: Ekonisia

Trihastutie. 2009. EVA Sebagai Alat Ukur Kinerja Perusahaan. (Online). (

http://trihastutie.wordpress.com/2009/05/10/eva-sebagai-alat-ukur-kinerja-perusahaan-1/, diakses 03 Juni 2013).

Trihastutie. 2009. EVA Sebagai Alat Ukur Kinerja Perusahaan. (Online). (

http://trihastutie.wordpress.com/2010/03/16/eva-sebagai-alat-ukur-kinerja-perusahaan-2-2/, diakses 03 Juni 2013).

Tryfino. 2009. Cara Cerdas Berinvestasi Saham. Jakarta: Transmedia Pustaka

Tunggal, Amin Widjaja. 2008. Memahami Economic Value Added. Harvando, Jakarta.

Ulfah, Nani Zaenatul. 2010. Perbedaan Kinerja Keuangan Dengan Metode

Economic Value Added dan Market Value Added (Studi pada PT Telkom, Tbk dan PT Indosat, Tbk Periode 2005-2009). Skripsi FE UIN Maulana

Malik Ibrahim

Vitasari, Leony. 2010. Analisis PengaruhEconomic Value Added Terhadap

Market Value Added pada Perusahaan Perbankan di Bursa Efek Indonesia. Skripsi FE USU

Weygandt J Jerry, Donald E. Kieso, Paul D. Kimmel . 2007 . Pengantar

Akuntansi.Edisi Tujuh . Buku Satu . diterjemahkan oleh Ali Akbar

Yulianto, Wsailah, Rangga Handika, Penerbit : Salemba Empat . Jakarta.

Winarno, Wing Wahyu. 2007. Analisis Ekonometrika dan Statistika dengan

EViews. Cetakan Pertama, YKPN; Yogyakarta

Wirawan. 2009. Evaluasi Kinerja Sumber Daya Manusia. Jakarta : Salemba Empat.

Wirawati, Putu Gusto Ni, 2008, Pengaruh Faktor fundamental Perusahaan

terhadap Price to Book Value dalam Penilaian Saham di Bursa Efek Jakarta dalam Kondisi Krisis Moneter, Buletin Studi Ekonomi.Vol.13

99

Matius Bayu Aji Widestian Pambuko, 2014

Pengaruh Kinerja Keuangan Terhadap Nilai Perusahaan Jasa Layanan Telekomunikasi Yang Terdaftar Di Bursa Efek Indonesia Periode 2008-2012

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Zahro, Atiqoh Fatimatuz. 2010. Analisis Faktor-Faktor Fundamental yang

Mempengaruhi Nilai perusahaan pada Perusahaan Perdagangan yang Masuk Dalam Kelompok Daftar Efek Syariah. Skripsi Prodi Keuagan