DAFTAR ISI

Halaman

LEMBAR JUDUL ... i

LEMBAR PENGESAHAN ... ii

PERNYATAAN ORISINALITAS LAPORAN PENELITIAN ... iii

PERNYATAAN PUBLIKASI LAPORAN PENELITIAN ... iv

KATA PENGANTAR ... v

DAFTAR ISI ... vii

DAFTAR GAMBAR ... x

DAFTAR TABEL ... xi

BAB I RINGKASAN EKSEKUTIF ... 1

1.1 Deskripsi Konsep Bisnis ... 1

1.1.1 Latar Belakang Konsep Bisnis ... 1

1.1.2 Peluang Bisnis ... 3

1.1.3 Persaingan Bisnis ... 3

1.1.4 Produk Bisnis ... 4

1.1.5 Target dan Potensi Pasar ... 4

1.1.6 Strategi Pasar ... 4

1.1.7 Kelayakan Investasi ... 6

1.2 Deskripsi Bisnis ... 7

1.2.1 Nama Perusahaan ... 7

1.2.2 Logo Perusahaan ... 7

1.2.4 Visi dan Misi Perusahaan ... 8

1.2.5 Alamat Perusahaan ... 9

BAB II ANALISA PELUANG BISNIS DAN IDE PRODUK ... 10

2.1 Analisis Peluang ... 10

2.2 Analisis Ide Produk dan Pasar ... 11

BAB III ASPEK PEMASARAN ... 15

3.1 Strategi Pemasaran ... 15

3.1.1 Peta Lokasi ... 16

3.1.2 Segmentasi dan Target Pasar ... 17

3.2 Bauran Pemasaran ... 18

3.2.1 Produk dan Harga ... 21

3.2.2 Saluran Distribusi ... 21

3.3 Perkiraan Penjualan ... 23

BAB IV ASPEK OPERASIONAL ... 26

4.1 Peralatan dan Kapasitas Produksi/ Operasi ... 26

4.2 Proses Produksi/ Operasi ... 27

4.3 Lokasi dan Tata Letak (Lay Out) ... 34

BAB V ASPEK SUMBER DAYA INSANI DAN MANAJEMEN ... 37

5.1 Struktur Organisasi ... 37

5.1.2 Job Specification ... 40

5.2 Waktu Kerja dan Kompensasi ... 42

5.3 Standard Operating Procedure (SOP) ... 48

BAB VI ASPEK KEUANGAN ... 50

6.1 Kebutuhan Dana ... 50

6.2 Sumber Dana ... 51

6.3 Proyeksi Neraca ... 51

6.4 Proyeksi Laba Rugi ... 52

6.5 Proyeksi Arus Kas ... 55

6.6 Penilaian Kelayakan Investasi ... 56

DAFTAR PUSTAKA ... 58

DAFTAR GAMBAR

Halaman

Gambar 1.1 Logo Perusahaan ... 7

Gambar 4.1 Skema Ilustrasi Proses Anodizing ... 29

Gambar 4.2 Struktur Sel Pada Lapisan Oksida (a) dan Penampang Lapisan Oksida Berpori (Porous) (b) ... 32

Gambar 4.3 Peta Lokasi ... 34

Gambar 4.4 Layout CV. Tri Sapta Jaya ... 35

Gambar 4.5 Skema Variasi Tahapan Proses Anodizing Alumunium ... 36

Gambar 5.1 Struktur Organisasi CV. Tri Sapta Jaya ... 38

DAFTAR TABEL

Halaman

Tabel 3.1 Tabel Perkiraan Penjualan Tahun 2014 ... 24

Tabel 3.2 Tabel Perkiraan Penjualan Tahun-tahun Berikutnya ... 25

Tabel 6.1 Tabel Kebutuhan Dana ... 50

Tabel 6.2 Penentuan Harga Jual ... 51

Tabel 6.3 Neraca ... 51

Tabel 6.4 Laba Rugi Tahun 2014 ... 52

Tabel 6.5 Laba Rugi Tahun 2015 ... 53

Tabel 6.6 Laba Rugi Tahun 2016 ... 54

Tabel 6.7 Arus Kas Tahun 2014-2016 ... 55

Tabel 6.8 NPV ... 56

BAB I

RINGKASAN EKSEKUTIF

1.1 Deskripsi Konsep Bisnis

Bagian ini menjelaskan tentang konsep bisnis yang akan dibangun dengan latar belakangnya, diantaranya peluang bisnis, persaingan, produk, target dan potensi pasar, strategi pemasaran dan kelayakan investasi.

1.1.1 Latar Belakang Konsep Bisnis

Dalam ilmu ekonomi, bisnis adalah suatu organisasi yang menjual barang atau jasa kepada konsumen atau bisnis lainnya, untuk mendapatkan laba. Secara historis kata bisnis berasal dari bahasa inggris business, dari kata dasar busy yang berarti “sibuk” dalam konteks individu, komunitas, ataupun masyarakat. Dalam artian, sibuk mengerjakan aktivitas dan pekerjaan yang mendatangkan keuntungan.

Hughes dan kapoor (1889:21), mengemukakan pengertian bisnis sebagai berikut,

“Bisnis adalah suatu kegiatan individu yang terorganisasi untuk menghasilkan dan menjual barang dan jasa guna mendapatkan keuntungan dalam memenuhi kebutuhan masyarakat.”

CV. Tri Sapta Jaya merupakan perusahaan yang bergerak di bidang Anodizing. Umumnya ada tiga macam tipe anodizing, yaitu:

1. Chromic Acid Anodizing (CAA)

Pada tipe ini larutan elektrolit yang digunakan adalah asam kromat (chromic acid) dan jika dibandingkan dengan yang lain lapisan oksida yang dihasilkan pada tipe ini paling tipis. Tebal lapisan yang dihasilkan antara 0,5 sampai 2,5 micron.

Chromic Acid Anodizing memberikan sedikit pengaruh terhadap kekuatan fatique dan sedikit korosif . Tipe ini sangat baik untuk pelapisan aluminium cor,

dan biasa digunakan dalam kebutuhan militer, serta aplikasi aerospace yang memiliki fungsi dekoratif.

2. Sulfuric Acid Anodizing (SAA)

Sulfuric Acid Anodizing ini paling umum digunakan pada industri pelapisan

aluminium.Larutan elektrolit yang digunakan pada tipe ini adalah larutan asam sulfat (sulfuric acid).Dengan memanfaatkan asam sulfat ketebalan lapisan oksida yang dihasilkan naik sampai 25 micron.Sulfuric Acid Anodizing juga baik jika diberi pewarnaan yang dikarenakan lapisannya yang berpori. Selain itu Sulfuric

Acid Anodizing memberikan ketahanan terhadap korosi dan sangat kuat. Tipe ini

biasanya dipakai dalam kebutuhan arsitektur, aerospace, perusahaan otomotif dan komputer.

3. Hard Coating Anodizing (HCA)

BAB I RINGKASAN EKSEKUTIF 3

lebih baik bila dibandingkan dengan tipe lainnya. Lapisan permukaan yang dihasilkan sangat keras (Rockwell C-Scale naik sampai 70).Ketebalan lapisan yang dihasilkan dari 12,5 sampai 100 mikron. Logam yang dihasilkan dari proses

Hard Coating Anodizing ini kekerasan permukaannya meningkat. Umumnya

aluminium hasil Hard Coating Anodizing digunakan dalam bahan non-dekoratif seperti peralatan pemanas makanan (Teflon), piston, silinder, gir.

Saat ini CV.Tri Sapta Jaya hanya memiliki proses Sulfuric Acid Anodizing saja dan akan melakukan pemngembangan usahanya dalam bidang Hard Coating

Anodizing.

1.1.2 Peluang Bisnis

Peluang bisnis adalah sebuah kesempatan yang bisa didapatkan oleh seseorang dengan cara mengandalkan suatu potensi dan keahlian yang telah dimiliki oleh orang tersebut dengan cara memanfaatkan waktu dan kondisi yang ada untuk tujuan bisnisnya.Saat ini CV.Tri Sapta Jaya hanya memiliki proses Sulfuric Acid Anodizing saja.Melihat pesatnya perkembangan perindustrian di Indonesia khususnya di bidang elektronik, telekomunikasi, transportasi, arsitektur, komputer, aerospace, pertanian, dan militerserta adanya permintaan mengenai Hard Coating Anodizing untuk bidang

aerospace dalam mitra kerja CV.Tri Sapta Jaya sendiri. Menjadikan suatu daya tarik

yang baru dan merupakan peluang besar bagi CV. Tri Sapta Jaya .

1.1.3 Persaingan Bisnis

Jaya bukan satu-satunya perusahaan yang bergerak dibidang ini, contoh saja ada beberapa perusahaan serupa berada di Bandung.Misalnya PT.Rekayasa Logam, Indoplating dan industri rumahan lainya, Walaupun demikian persaingan dalam bisnis, juga sangat diperlukan, dengan adanya persaingan di situ ada pasar dan bisa memotovasi agar CV. Tri Sapta Jaya bisa lebih baik dari segi produk dan pelayanan.

1.1.4 Produk Bisnis

Produk bisnis CV. Tri Sapta Jaya saat ini berupa jasa Sulfuric Acid Anodizing, dengan adanya Hard Coating Anodizing, perusahaan dapat menambah lingkup jasa yang baru, karena hasil Hard Coating Anodizing menjadikan bahan dasar yaitu aluminium menjadi lebih keras dengan ketebalan mikron yang lebih besar.Misalnya pelapisan untuk produk komponen otomotif, komponen pesawat terbang, senjata api dan militer.

1.1.5 Target dan Potensi Pasar

Target usaha yang diharapkan dari pengembangan Hard Coating Anodizing yaitu mendapatkan pasar dalam bidang aerospace, militer dan otomotif. Yang menjadi potensi besar dalam usaha ini yaitu adanya permintaan kerjasama dari mitra kerja untuk mengembangkan Hard Coating Anodizing dengan perusahaan besar milik pemerinah maupun swasta seperti PT. Dirgantara Indonesia, PT. Pindad, dan PT. Pudak Scientific.

1.1.6 Strategi Pasar

BAB I RINGKASAN EKSEKUTIF 5

Service Qualitymerupakan faktor penting yang berdampak dalam keputusan

loyalitas yang dilakukan konsumen (Caruana 2000). Service Quality diakui sebagai alat strategis untuk mencapai efisiensi operasional dan bisnis untuk peningkatan kinerja (Anderson dan Zeithaml, 1984).

Untuk menginvestigasi faktor-faktor yang mempengaruhi service quality, ada lima dimensi sevice quality yang diterapkan dalam perusahaan ini, yaitu:

1. Bukti Fisik (Tangibles)

Tampilan fisik yaitu kemampuan suatu perusahaan dalam menunjukan eksistensinya kepada pihak eksternal.Penampilan dan kemampuan sarana dan prasarana fisik harus dapat diandalkan, keadaan lingkungan sekitarnya adalah bukti dari pelayanan yang diberikan. Bukti fisik meliputi fasilitas fisik, perlengkapan, pegawai dan sarana komunikasi yang menunjang untuk menyediakan suatu pelayanan.

2. Keandalan (Realibility)

Keandalan yakni kemampuan memberikan pelayanan yang dijanjikan dengan segera, akurat dan memuaskan.Artinya para karyawan memberikan pelayanan yang sesuai dengan harapan pelanggan.Atributnya ketergantungan dalam menangani masalah layanan pelanggan, melakukan layanan pada saat pertama menyediakan layanan pada waktu yang dijanjikan dan mempertahankan rekor bebas cacat.

3. Daya tanggap (Responsiveness)

menggunakan jasa.Daya tanggap meliputi layanan yang tepat pada pelanggan, mengusahakan pelanggan tetap terinformasi, keinginan untuk membantu pelanggan dan kesiapan untuk menanggapi permintaan pelanggan.

4. Jaminan (Assurance)

Jaminan mencakup pengetahuan, kemampuan, kesopanan dan sifat dapat dipercaya yang dimiliki para staf; bebas dari bahaya risiko atau keraguan. Yaitu mengenai pengetahuan baik dari karyawan dalam menangani pertanyaan atau keluhan dari pelanggan.

5. Perhatian (Emphaty)

Perhatian meliputi kemudahan dalam melakukan hubungan, komunikasi yang baik, perhatian pribadi, dan memahami kebutuhan para pelanggan.Yaitu sikap karyawan yang menunjukkan perhatian yang tulus dalam melayani pelanggan.

Dengan lima faktor tersebut, maka diyakini perusahaan mampu menjaga kepuasan dan konsistensi dalam proses pengerjaan maupun hasil yang diberikan pada konsumen.

1.1.7 Kelayakan Investasi

Total pembiayaan Hard Coating Anodizing adalah Rp.821.600.000, terdiri dari aktiva lancar dan modal tetap. Sumber dana didapat dari pemilik yang menyetorkan modal sebesar total pembiayaan awal berdirinya Hard Coating Anodizing.

Faktor kelayakkan usaha adalah jika NPV yang dimiliki>0 dan profitability

index>1. Dalam usaha ini NPV>0 (Rp. 1.029.687.131,35) profitability index>1

BAB I RINGKASAN EKSEKUTIF 7

1.2 Deskripsi Bisnis

Bagian ini menjelaskan tentang nama, logo, bentuk kepemilikan dan perizinan, visi dan misi, alamat perusahaan beserta dengan deskripsinya.

1.2.1 Nama Perusahaan

Tercipta nama Tri Sapta Jaya berawal dari pemikiran pendiri, karena pendiri merupakan anak ke tiga dari tiga bersaudara dan ayahnya anak ke tujuh dari tujuh bersaudara, orang tuanya berasal dari Jawa.Maka dalam bahasa jawa angka 3 berarti tri dan angka 7 adalah sapta.karena besar harapan untuk berjaya maka nama jaya pun dimasukan dalam rangkaian nama dan tercipta sebuah nama yaitu Tri Sapta Jaya yangartinya tiga bersaudara akan berjaya hingga tujuh turunan.

1.2.2 Logo Perusahaan

Gambar 1.1 Logo Perusahaan

1.2.3 Bentuk Kepemilikan dan Perizinan

Berdasarkan Pasal 2 ayat (1) Pemerdag 36/2007, diatur bahwa stiap perusahaan yang berbentuk:

a. Perseroan Terbatas b. Koperasi

c. Perseteruan Komanditer (CV) d. Firma (Fa)

e. Perseorangan f. Bentuk Lainnya,

g. Perusahaan asing dengan status kantor pusat, kantor tunggal, kantor cabang, kantor pembantu anak perusahaan, dan perwakilan perusahaan yang berkedudukan, dan menjalankan usahanya di wilayah Republik Indonesia.

Mengacu pasal di atas, sesuai dengan nama CV. Tri Sapta Jaya, bentuk kepamilikan Perseteruan Komanditer (CV).

1.2.4 Visi dan Misi Perusahaan

Visi dan misi sangat penting untuk sebuah perusahaan, visi misi adalah pondasi dari sebuah perusahaan, seperti halnya CV. Tri Sapta Jaya. Ada pun visi dan misi dari CV. Tri Sapta Jaya adalah:

VISI

BAB I RINGKASAN EKSEKUTIF 9

MISI

• Memberikan kualitas produk yang baik dan memuaskan pada customer • Memperluas jaringan kerja keberbagai daerah di dalam dan luar negeri • Meningkatkan dan mempertahankan kualitas dan mutu produk

• Medukung kemajuan perindustrian di Indonesia (pertanian, aerospace,

elektronika dan kelistrikan)

1.2.5 Alamat Perusahaan

BAB VI ASPEK KEUANGAN

Bagian ini menjelaskan tentang kebutuhan dana, sumber dana, proyeksi neraca, proyeksi laba rugi, proyeksi arus kas, penilaian kelayakan investasi. Proyeksi 3 tahun.

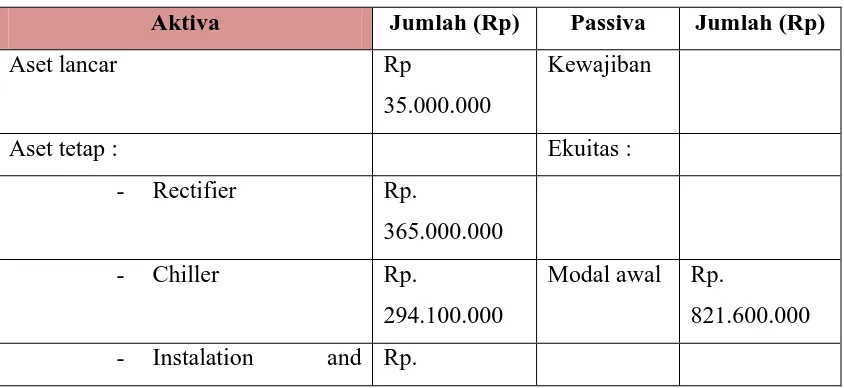

6.1 Kebutuhan Dana

Bagian ini menjelaskan tentang kebutuhan dana untuk operasional perusahaan.

Tabel 6.1.1 Tabel Kebutuhan Dana

Komponen Investasi Jumlah (Rupiah)

1. Aktiva Tetap - Rectifier - Chiller

- Instalation and equipment

Rp. 365.000.000 Rp. 294.100.000 Rp. 127.500.000

TOTAL Rp. 786.600.000

Modal lancer (perbulan)

a. Biaya bahan baku (Total) b. Biaya listrik

Rp. 30.000.000 Rp. 5.000.000

TOTAL Rp 35.000.000

TOTAL Pembiayaan Awal Rp. 821.600.000

*Umur ekonomis dari aktiva tetap milik CV. Tri sapta jaya adalah 10 tahun, oleh sebab itu biayanya adalah

BAB VI ASPEK KEUANGAN 51

Dalam 1 bulan akan menjual 8 unit. Dimana penentuan harga jualnya adalah sebagai berikut.

Tabel 6.1.2 Penentuan Harga Jual

Bahan Baku Harga Pokok Produksi Harga Jual*(Rp)

Chemical 30.000.000

8

= ��. 3.750.0000

Rp. 600.000 per meter

*Harga jual ditentukan dengan metode mark up pricing 100%.

6.2 Sumber Dana

Sumber dana didapat dari pihak pemilik yang menyetorkan modal awal sebesar Rp. 821.600.000

6.3 Proyeksi Neraca

equipment 127.500.000 Sumber : Data diolah (2013)

6.4 Proyeksi Laba Rugi

Tahun 2014

Tabel 6.4.1 Laba Rugi Tahun 2014

Pendapatan Per Tahun Harga per unit Penjualan Jumlah

2014 Rp. 15.000.000 96 Rp. 1.440.000.000

Total Rp. 1.440.000.000

Biaya Produksi

Bahan baku per bulan Per Bulan Per Bulan

Chemical Rp. 30.000.000 12 Rp. 360.000.000

Gaji Karyawan Rp.

TOTAL (Rp. 779.900.000)

Laba Kotor Rp. 660.100.000

Biaya Operasional Biaya Penyusutan Mesin Rp. 786.600.000/ 10 tahun = Rp. 78.660.000 per tahun

Rp. 78.660.000

TOTAL (Rp. 78.660.000)

Laba sebelum bunga pajak Rp. 581.440.000

Beban Pajak (ppn 10%) Rp. 58.144.000

BAB VI ASPEK KEUANGAN 53

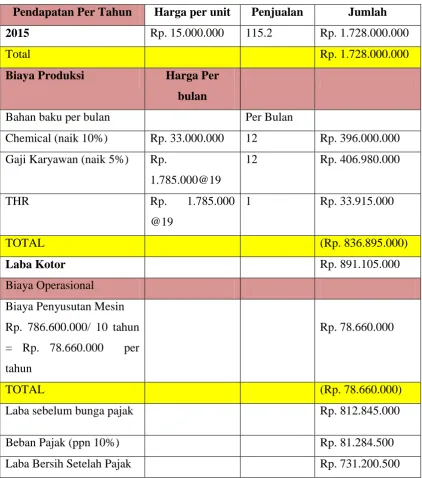

Tahun 2015

Tabel 6.4.2 Laba Rugi Tahun 2015

Pendapatan Per Tahun Harga per unit Penjualan Jumlah

2015 Rp. 15.000.000 115.2 Rp. 1.728.000.000

Total Rp. 1.728.000.000

Biaya Produksi Harga Per

bulan

Bahan baku per bulan Per Bulan

Chemical (naik 10%) Rp. 33.000.000 12 Rp. 396.000.000 Gaji Karyawan (naik 5%) Rp.

TOTAL (Rp. 836.895.000)

Laba Kotor Rp. 891.105.000

Biaya Operasional Biaya Penyusutan Mesin Rp. 786.600.000/ 10 tahun = Rp. 78.660.000 per tahun

Rp. 78.660.000

TOTAL (Rp. 78.660.000)

Laba sebelum bunga pajak Rp. 812.845.000

Beban Pajak (ppn 10%) Rp. 81.284.500

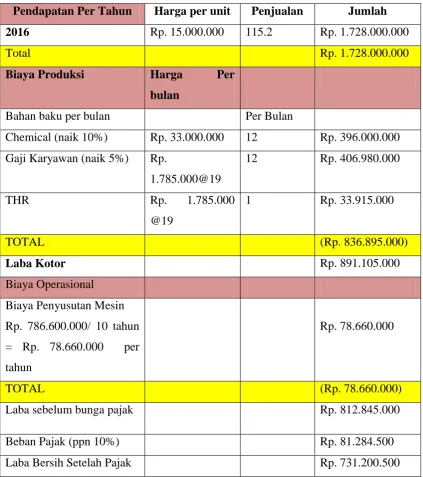

Tahun 2016

Tabel 6.4.3 Laba Rugi Tahun 2016

Pendapatan Per Tahun Harga per unit Penjualan Jumlah

2016 Rp. 15.000.000 115.2 Rp. 1.728.000.000

Total Rp. 1.728.000.000

Biaya Produksi Harga Per

bulan

Bahan baku per bulan Per Bulan

Chemical (naik 10%) Rp. 33.000.000 12 Rp. 396.000.000 Gaji Karyawan (naik 5%) Rp.

TOTAL (Rp. 836.895.000)

Laba Kotor Rp. 891.105.000

Biaya Operasional Biaya Penyusutan Mesin Rp. 786.600.000/ 10 tahun = Rp. 78.660.000 per tahun

Rp. 78.660.000

TOTAL (Rp. 78.660.000)

Laba sebelum bunga pajak Rp. 812.845.000

Beban Pajak (ppn 10%) Rp. 81.284.500

BAB VI ASPEK KEUANGAN 55

6.5 Proyeksi Arus Kas

Tabel 6.5.1 Tabel arus kas tahun 2014

Pendapatan Harga per unit Penjualan Jumlah

2014 Rp. 15.000.000 96 Rp. 1.440.000.000

TOTAL Rp. 1.440.000.000

Biaya Produksi

Bahan baku per bulan Per Bulan Per Bulan

Chemical Rp. 30.000.000 12 Rp. 360.000.000

Gaji Karyawan Rp.

TOTAL (Rp. 779.900.000)

Laba kotor Rp. 660.100.000

Biaya operasional Biaya Penyusutan Mesin Rp. 786.600.000/ 10 tahun = Rp. 78.660.000 per tahun

Rp. 78.660.000

TOTAL (Rp. 78.660.000)

Laba bersih sebelum pajak

Rp. 581.440.000

Laba bersih setelah pajak Rp. 523.296.000

Penyusutan mesin Rp. 78.660.000

Operational cash flow Rp. 601.956.000 Sumber : Data diolah (2013)

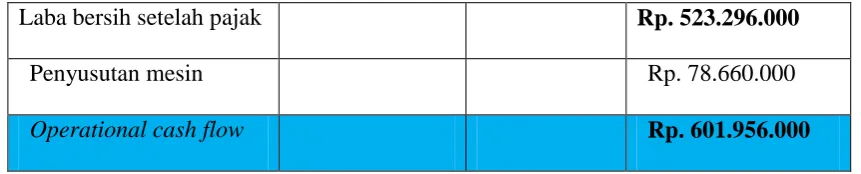

Tabel 6.5.2 Tabel arus kas tahun 2015

Pendapatan Harga per unit Penjualan Jumlah

2015 Rp. 15.000.000 115.2 Rp. 1.728.000.000

TOTAL Rp. 1.728.000.000

Biaya Produksi

Bahan baku per bulan Per Bulan Per Bulan

Chemical (naik 10%) Rp. 33.000.000 12 Rp. 396.000.000

Gaji Karyawan (naik 5%) Rp.

TOTAL (Rp. 836.895.000)

Laba kotor Rp. 891.105.000

Biaya operasional

Biaya Penyusutan Mesin Rp. 786.600.000/ 10 tahun = Rp. 78.660.000

BAB VI ASPEK KEUANGAN 57

per tahun

TOTAL (Rp. 78.660.000)

Laba bersih sebelum pajak

Rp. 812.845.000

Beban Pajak (ppn 10%) Rp. 81.284.500

Laba bersih setelah pajak Rp. 731.200.500

Penyusutan mesin Rp. 78.660.000

Operational cash flow Rp. 809.860.500 Sumber : Data diolah (2013)

Tabel 6.5.3 Tabel arus kas tahun 2016

Pendapatan Harga per unit Penjualan Jumlah

2016 Rp. 15.000.000 115.2 Rp. 1.728.000.000

TOTAL Rp. 1.728.000.000

Biaya Produksi

Bahan baku per bulan Per Bulan Per Bulan

Chemical (naik 10%) Rp. 33.000.000 12 Rp. 396.000.000

TOTAL (Rp. 836.895.000)

Laba kotor Rp. 891.105.000

Biaya operasional

Biaya Penyusutan Mesin Rp. 786.600.000/ 10 tahun = Rp. 78.660.000 per tahun

Rp. 78.660.000

TOTAL (Rp. 78.660.000)

Laba bersih sebelum pajak

Rp. 812.845.000

Beban Pajak (ppn 10%) Rp. 81.284.500

Laba bersih setelah pajak Rp. 731.200.500

Penyusutan mesin Rp. 78.660.000

BAB VI ASPEK KEUANGAN 59

6.6 Penilaian Kelayakan Investasi

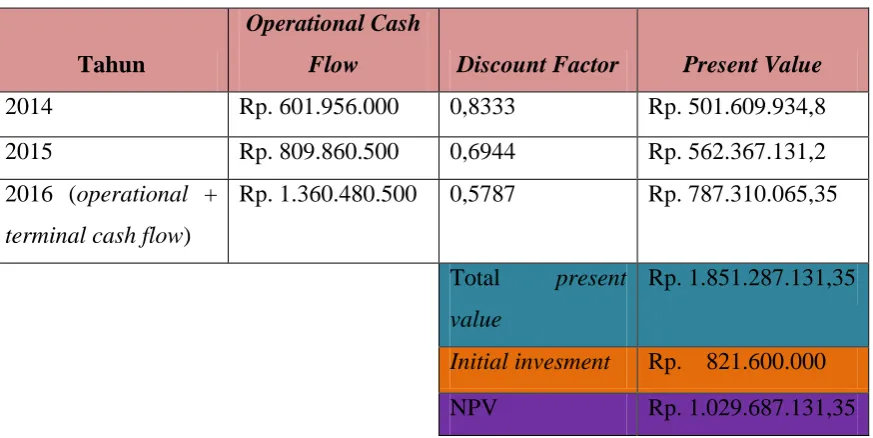

1. Perhitungan NPV (dengan discount factor 20%)

Tabel 6.6.1 NPV

Tahun

Operational Cash

Flow Discount Factor Present Value

2014 Rp. 601.956.000 0,8333 Rp. 501.609.934,8

2015 Rp. 809.860.500 0,6944 Rp. 562.367.131,2

2016 (operational +

terminal cash flow)

Rp. 1.360.480.500 0,5787 Rp. 787.310.065,35

Total present value

Rp. 1.851.287.131,35

Initial invesment Rp. 821.600.000 NPV Rp. 1.029.687.131,35

Sumber : Data diolah (2013)

Oleh karena nilai NPV>0 (Rp. 1.029.687.131,35) maka usaha ini layak untuk dijalankan.

Terminal Cash Flow = Rp. 78.660.000 x 7 Tahun = Rp. 550.620.000

Terminal cash flowditambahkan di akhir umur usaha/ proyek (dalam kasus

ini meskipun proyeksi 3 tahun tapi akhir usaha adalah 10 tahun) ; Nilai sisa Rp.

550.620.000 karena penyusutan aktiva tetap masih tersisa 7 tahun lagi yaitu

berupa penyusutan mesin sebesar Rp. 550.620.000. Modal kerja Rp 0 karena tidak ada uang kas yang disimpan untuk keperluan yang tidak terduga.

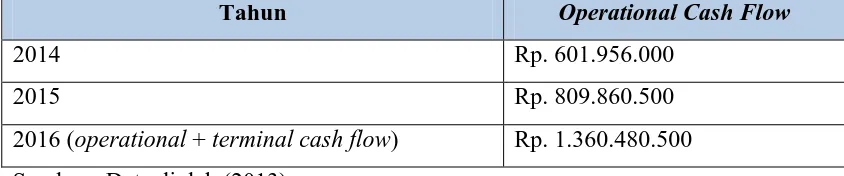

Tabel 6.6.2 Payback Period

Tahun Operational Cash Flow

2014 Rp. 601.956.000

2015 Rp. 809.860.500

2016 (operational + terminal cash flow) Rp. 1.360.480.500 Sumber : Data diolah (2013)

Payback Period :

Rp. 821.600.000 – Rp. 601.956.000= Rp. 219.644.000

Rp. 219.644.000

Rp.809.860.500

×

12 bulan = 3.253 bulan + (0.25 x 30 hari) = 3 bulan 8 hari

Jadi, Payback period usaha Hard Coating Anodizing adalah 1 tahun 3 bulan 8 hari

3. Perhitungan profitability index (PI) Profitability index:

= Total Present Value

Initial Investment

= Rp. 1.851.287.131,35 : Rp. 821.600.000 = 2.25

DAFTAR PUSTAKA

Ekotama, Suryono. (2013). Cara Mudah Bikin SOP. Media Pressindo. Yogyakarta.

Internet:

Dimitrics (2012) Definisi Proses Rekruitmen dan Seleksi di akses dari

http://dimitrics.blogspot.com/2012/01/definisi-proses-rekrutmen-dan-seleksi.html pada tanggal 14 November 2013

Kotler & Amstrong (2008) pengertian targeting di akses dari

http://ilmumarketingdesain.blogspot.com/2012/09/pengertian-segmentasitargetingpositioni.html pada tanggal 1 November 2013

Kotler (1997: 262) Pengertian Positioning di akses dari (http://ekonomiaccountancy.blogspot.com/2011/12/pengertian-positioning.html pada tanggal 1 November 2013

Kotler (1992:92) Pengertian Marketing Mix di akses dari http://jurnal-sdm.blogspot.com/2010/01/konsep-bauran-pemasaran-marketing-mix.html pada tanggal 1 November 201

Nitisemito (1992 : 19) Pengertian Deskripsi Pekerjaan di akses dari

http://id.shvoong.com/business-management/human-resources/2184616-pengertian-job-description-deskripsi-pekerjaan/#ixzz2lgNxhVvc pada

tanggal 14 November 2013

Online Human resources (2011) Spesifikasi pekerjaan, 5 Mei 2011 di akses dari http://online-hr.blogspot.com/2011/05/spesifikasi-pekerjaan.html pada tanggal 14 November 2013

Robbins (1994) Pengertian Struktur Organisasi di akses dari http://perilakuorganisasi.com/struktur-organisasi.html pada tanggal 14 November 2013

Swastha & Handoko (1997) pengertian segmenting di akses dari