commit to user

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

DEVIDEN KAS DI BURSA EFEK JAKARTA

SKRIPSI

Diajukan untuk Melengkapi Tugas – Tugas dan Memenuhi

Syarat – Syarat untuk Mencapai Gelar Sarjana Ekonomi

Jurusan Manajemen Fakultas Ekonomi

Universitas Sebelas Maret

Surakarta

Disusun Oleh :

TEGUH KHALIFATULLAH

F1204115

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

SURAKARTA

commit to user

HALAMAN PERSEMBAHAN

Teriring doa dan rasa syukur kepada ALLAH SWT dan rasa terimakasih kepada

Rosulullah SAW, Kupersembahkan karya ini untuk :

·

Ayah dan Mama Tercinta.

·

Adik-Adikku Tercinta.

·

Denis yang telah menghiasi hari-hariku menjadi penuh makna dan

inspirasi untuk jadi yang lebih baik.

·

Sahabat-sahabatku angkatan 2004 FE UNS.

commit to user

MOTTO

”Sesungguhnya sesudah kesulitan itu ada kemudahan, maka apabila kamu sudah selesai (dari suatu urusan) kerjakanlah dengan sungguh-sungguh (urusan) yang lain”.

(QS-AL Baqaroh; 6-7 )

Kesuksesan seseorang bukan karena kepintaran otaknya, tapi karena pertolongan-Nya dan keyakinan diri dari dalam otaknya.

(orang bijak)

Butuh tenaga besae, pemikiran besar, jiwa besar untuk menempatkan kita agar menjadi orang besar. (Mario teguh)

commit to user

HALAMAN PERSEMBAHAN

Teriring doa dan rasa syukur kepada ALLAH SWT dan rasa terimakasih kepada

Rosulullah SAW, Kupersembahkan karya ini untuk :

·

Ayah dan Mama Tercinta.

·

Adik-Adikku Tercinta.

·

Denis yang telah menghiasi hari-hariku menjadi penuh makna dan

inspirasi untuk jadi yang lebih baik.

·

Sahabat-sahabatku angkatan 2004 FE UNS.

commit to user

KATA PENGANTAR

Alhamdulillah, puji syukur atas kehadirat Allah SWT atas Rahmat dan

Hidayah-nya sehingga penulis bisa menyelesaikan penulisan skripsi ini dengan baik, dengan judul:

“ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI DEVIDEN KAS DI

BURSA EFEK JAKARTA”.

Adapun tujuan dari penelitian ini adalah untuk memenuhi syarat dalam mencapai

derajad sarjana Ekonomi pada Jurusan Manajement Fakultas Ekonomi Sebelas Maret.

Sehubungan dengan terselesaikannya skripsi ini, Penulis menyampaikan pengharhaan

dan terimakasih yang sebesar-besarnya kepada :

1. Allah SWT atas karunia-nya dan segala Keagungan-nya.

2. Ayah dan mama Tercinta ,atas doa, kasih sayang, pengorbanan, dan cinta tulus

dalam memberikan dorongan bagi penulis untuk tetap maju menggapai

kesuksesan dalam hidup ini.

3. Adik-adikku tersayang yang selalu menyemangati, berbagi, dan menjaga dalam

suka maupun duka.

4. Bapak Prof. Dr. Bambang Sutopo , M.Com, Ak. Selaku Dekan Fakultas Ekonomi

Universitar Sebelas Maret Surakarta.

5. Bapak Heru Agustanto SE, ME. Selaku Dosen Pembimbing Skrisi yang telah

banyak meluangkan waktu memberikan bimbingan, arahan dan nasehat dalam

penyusunan skripsi ini.

6. Untuk Denis, yang selalu membrikan dukungan agar Skripsi ini dapat segera

diselesaikan.Trimakasih Atas semua dukungan nya.

commit to user

7. Buat Gusti dan Andi, Trimakasih atas dukungan, bantuan dan sarannya dalam

penulisan skripsi ini.

8. Anak Ekonomi angkatan 2004, kalianlah keluargaku yang paling berharga. Tetap

semangat dan tetap jaga tali silaturahmi.

9. Semua pihak yang telah membantu hingga terselesaikannya skripsi ini yang tidak

dapat disebutkan satu persatu, terimakasih sebesar-besarnya dari hati yang

terdalam.

Penulis menyadari bahwa dalam penyusunan skripsi ini masih jauh dari

sempurna. Oleh karena itu, penulis mengharapkan kritik dan saran yang membangun

untuk memperbaiki skripsi ini. Akhirnya penulis berharap semoga skripsi ini dapat

memberikan mamfaat bagi pengembangan keilmuan dilingkungan Fakultas Ekonomi

Sebelas Maret.

Surakarta, Februari 2011

commit to user

DAFTAR ISI

HALAMAN JUDUL...i

ABSTRAK...i

HALAMAN PERSETUJUAN...ii

HALAMAN PERSEMBAHAN...iii

HALAMAN MOTTO...iv

KATA PENGANTAR...v

DAFTAR ISI...vii

DAFTAR TABEL...ix

DAFTAR GAMBAR...x

BAB I PENDAHULUAN...1

A. Latar Belakang Masalah...1

B. Rumusan Masalah...3

C. Tujuan Penelitian...4

D. Manfaat Penelitian...4

BAB II TELAAH PUSTAKA...6

A. Pasar Modal...6

B. Saham...9

C. Deviden...9

D. Kerangka Pemikiran...21

commit to user

BAB III METODE PENELITIAN...26

A. Desain Penelitian...26

B. Populasi, Sample dan Tehnik Sampling...26

C. Devinisi Operasional dan Pengukuran Variabel...27

D. Sumber Data...29

E. Metode Penganbilan Data...29

F. Teknik Analisis Data...29

BAB IV ANALISIS DATA DAN PEMBAHASAN...34

A. Deskripsi Sample...34.

B. Deskripsi Data...34

C. Uji Asumsi Klasik...37

D. Model Regresi...42

E. Hasil Pengujian Hipotesis...45

F. Pembahasan...48

BAB V PENUTUP...49

A. Kesimpilan...49

B. Keterbatasan...50

C. Saran...51

DAFTAR PUSTAKA

commit to user

DAFTAR TABEL

TABEL HALAMAN

IV.1 Statistik Deskriptif Variabel Penelitian...34

IV.2 Hasil Uji One Sample Kolmogrov-Smirnov test………38

IV.3 Hasil Uji Multikolinearitas………...40

IV.4 Hasil Uji Autokorelasi………41

commit to user

DAFTAR GAMBAR

GAMBAR HALAMAN

commit to user

ABSTRAKSI

TEGUH KHALIFATULLAH F1204115

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI DEVIDEN KAS DI BURSA EFEK JAKARTA

Tujuan penelitian ini adalah untuk memberikan bukti empiris apakah faktor-faktor seperti Return Of Investment (ROI), Cash Ratio, Current Ratio, Debt To Total Assets (DTA), dan Earning Per Share (EPS) mempunyai pengaruh baik

secara simultan maupun parsial terhadap Cash Dividend. Hipotesis yang diajukan

yaitu diduga Return Of Investment (ROI), Cash Ratio, Current Ratio, Debt To

Total Assets (DTA), dan Earning Per Share (EPS) secara Simultan dan parsial

mempunyai pengaruh yang signifikan terhadap Cash Dividend pada perusahaan

yang terdaftar di Bursa Efek Jakarta.

Metode penelitian yang digunakan dalam menganalisis pengaruh variabel-variabel tersebut diatas adalah model regresi linier berganda dengan menggunakan metode Ordinary Least Square (OLS) yang memenuhi kriteria BLUE (Best Linier Unbiased Estimator). Populasi dalam penelitian ini adalah seluruh perusahaan-perusahaan yang laporan keuangannya terdaftar dan membagikan Cash Dividend di Bursa Efek Jakarta (BEJ) pada periode 2005-2008. Pengambilan sample

dilakukan dengan menggunakan metode Study Documenter dari Indonesian

Capital Market Directory tahun 2007-2009 dan JSX tahun 2005-2008. Untuk

kepentingan analisis maka digunakan pooling data (data pooled) selama 4 tahun dari perusahaan sample. Dimana dengan menggunakan metode tersebut terpilih 40 perusahaan yang memenuhi kriteria untuk dijadikan sample. Data pada penelitian ini menggunakan rasio keuangan pada tahun 2005-2008 .

Hasil penelitian ini menunjukkan bahwa Varibel Independent seperti Earning Per- Share, Debt To Total Assets, Return Of Investment, Current Ratio, dan Cash Ratio secara Simultan berpengaruh positif terhadap Variabel Dependent

yaitu Cash Dividend. Sedangkan secara Parsial Variabel yang berpengaruh

hanyalah Variabel Earning Per-Share dan Current Ratio . Variabel yang

berpengaruh dominan terhadap Cash Dividend dapat dilihat dari Variabel yang

memiliki nilai beta terbesar dan terkecil. Dari hasil analisis regresi, Varibel

Earning Per-Share memiliki koefisien beta terbesar dan Current Ratio memiliki

koefisien terkecil. Hal tersebut menunjukkan bahwa Earning Per-Share dan

Current Ratio menjadi Variabel yang dominan pengaruhnya terhadap Cash

Dividend dibandingkan dengan Variabel lainnya.

commit to user

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Keberadaan pasar modal sangatlah dibutuhkan dalam perkembangan

suatu perusahaan dan dalam membangun perekonomian suatu negara.

Lembaga pasar modal merupakan sebagai sarana untuk memobilitasi dana

yang bersumber dari masyarakat yang memiliki kelebihan dana keberbagai

sektor yang membutuhkan dana untuk kelangsungan operasi perusahaan.

Tujuan utama investor menanamkan dananya di pasar modal adalah untuk

menerima dividend ( bagian laba setelah pajak yang dibagikan ) dan capital

gain ( kenaikan harga saham ). Keduanya haruslah lebih besar atau paling

tidak sama dengan return (imbalan) yang dikehendaki stock holder. Hal

seperti inilah yang memotifasi investor untuk menanamkan dananya di pasar

modal. Sedangkan bagi para penerbit (issuers atau emiten ) melalui pasar

modal mereka dapat mengumpulkan dana jangka panjang untuk menunjang

kelangsungan usaha mereka.

Bagi investor, untuk memperoleh keuntungan sesuai dengan yang

diharapkan, maka investor harus melakukan analisis terhadap nilai saham

terlebih dahulu untuk membuat keputusan yang lebih tepat. Karena dengan

keputusan yang tepat sedikitnya dapat meminimalkan resiko, mengingat

investasi saham di pasar modal memiliki sejumlah sifat khas apabila di

commit to user

ketidakpastian akan kwalitas produk yang ditawarkan walaupun menjanjikan

tingkat keuntungan yang relatif besar, hal ini dikarenakan sifat komoditinya

sangat peka terhadap perubahan-perubahan yang terjadi, baik perubahan di

luar negeri maupun di dalam negeri, perubahan dalam bidang politik,

ekonomi, moneter, undang- undang atau peraturan maupun perubahan yang

terjadi di dalam industri dan perusahaan itu sendiri, perubahan-perubahan itu

dapat berdampak negatif maupun positif.

Menurut Jogiyanto (2000:88), salah satu analisis yang sering

digunakan untuk menemukan nilai sebenarnya dari saham adalah analisis

sekuritas fundamental (Fundamental security analysis) atau analisis

perusahaan (company analysis).

Selain dari faktor-faktor fundamental dan perusahaan, faktor external

juga mempengaruhi investor dalam menanamkan dananya. Salah satu faktor

eksternal yang juga mempengaruhi investor adalah tingkat suku bunga.

Naiknya suku bunga berjangka akibat kebijakan moneter menyebabkan para

pemodal mencari alternatif lain yang lebih menguntungkan.

Bertitik tolak dari Faktor-faktor yang dipertimbangkan oleh

manajement dan kepentingan investor yang didasarkan pada kinerja keuangan

maka berdasarkan hasil penelitian sebelumnya dapat diidentifikasi

variable-variabel yang mungkin berpengaruh terhadap pendapatan Dividen,terutama

deviden tunai (cash dividend).

Sebagaimana hasil penelitian sebelumnya yang dilakukan oleh Sunarto

commit to user

berpengaruh terhadap kebijakan dividend terdiri dari : profitabilitas, stabilitas

dividend dan earning , likuiditas, investasi, dan pembiayaan. Sementara

berdasarkan laporan keuangan, variabel – variabel tersebut yang

diidentifikasikan sebagai berikut : (1) profitabilitas (diukur diukur dengan laba

bersih setelah pajak), (2) likuiditas (diukur dari cash ratio dan current ratio),

(3) investasi (diukur dari jumlah yang ditanamkan dari aktiva tetap operasi),

(4) pembiayaan (terutama dana yang diperoleh dari utang jangka panjang plus

utang jangka pendek) yang diukur dengan rasio leverage. Sementara earning

dapat dilihat dari earning pershare (EPS), sedangkan dividend (terutama cash

dividend) merupakan tujuan yang diinginkan oleh investor dalam rangka

memperoleh pendapatan dalam bentuk dividen dari hasil investasinya.

Dengan mempertimbangkan hal-hal tersebut diatas maka penulis

tertarik untuk melakukan penelitian dengan judul “ANALISIS

FAKTOR-FAKTOR YANG MEMPENGARUHI DEVIDEN KAS DI BURSA EFEK JAKARTA”

B. Perumusan Masalah

Berdasarkan Latar Belakang permasalahan yang telah diuraikan

sebelumnya, maka dapat diambil rumusan masalah sebagai berikut :

1. Bagaimana pengaruh ROI, cash ratio, current ratio, DTA,dan EPS secara

simultan dan parsial terhadap pendapatan deviden kas (cash dividend) di

commit to user

2. Variabel manakah yang paling dominan berpengaruh terhadap deviden kas

(cash dividend) di bursa efek jakarta?

C. Tujuan Penelitian

1. Untuk menganalisis variabel independent seperti DTA, EPS, ROI, Current

Ratio, dan Cash Ratio secara bersama-sama berpengaruh signifikan

terhadap deviden kas ( Cash Dividend) di Bursa Efek Jakarta.

2. Untuk menganalisis variabel independent seperti DTA, EPS, ROI, Current

Ratio, dan Cash Ratio secara parsial berpengaruh signifikan terhadap

deviden kas (Cash Dividend) di Bursa Efek Jakarta.

3. Untuk menganalisis faktor-faktor mana yang berpengaruh signifikan dan

dominan terhadap deviden kas (Cash Dividend) di Bursa Efek Jakarta.

D. Manfaat Penelitian

1. Bagi manajemen perusahaan: Dapat dijadikan pertimbangan dalam

penentuan kebijakan deviden. Perhitungan kwantitatif diharapkan dapat

menunjukkan hubungan atau pengaruh faktor-faktor fundamental seperti

ROI, cash ratio, current ratio, debt to total assets dan earning per share

terhadap kebijakan deviden. Faktor-faktor tersebut diharapkan dapat

membantu manajer keuangan dalam pengambilan keputusan untuk

menentukan besarnya deviden yang dibayarkan terutama dalam bentuk

deviden kas bagi perusahaan yang sahamnya terdaftar dan aktif

commit to user

2. Bagi akademis : Penelitian ini dapat memberikan bukti empiris mengenai

faktor-faktor yang berpengaruh terhadap pembayaran deviden perlembar

saham sehingga dapat memberikan wawasan dan pengetahuan yang lebih

mendalam serta sebagai dasar penelitian selanjutnya tentang deviden.

3. Bagi investor : Sebagai bahan pertimbangan yang bermanfaat untuk

pengambilan keputusan investasi di pasar modal (khususnya instrumen

saham). Dengan menganalisis faktor-faktor yang berpengaruh terhadap

pembayaran deviden per lembar saham diharapkan investor dapat

melakukan prediksi pendapatan deviden (terutama deviden kas) yang akan

commit to user

BAB II

TELAAH PUSTAKA

A. PASAR MODAL

Pasar Modal secara umum dapat diartikan sebagai pasar yang

memperjual belikan produk berupa dana yang bersifat abstrak, sedangkan

dalam bentuk konkritnya, produk yang diperjualbelikan di pasar modal berupa

lembar surat-surat berharga di Bursa Efek (Tandelilin,2001: 25).

Sedangkan menurut R. Agus Sartono (1990:309), pasar modal adalah

sarana pembentukan modal serta akumulasi dana yang diarahkan untuk

meningkatkan partisipasi masyarakat dalam pengerahan dana untuk

menunjang pembiayaan pembangunan nasional.

Pasar Modal menunjuk pada pengertian abstrak tentang aktifitas jual-beli

surat berharga. Secara fisik, pasar menunjuk pada sebuah tempat bertemunya

pialang yang mewakili kepentingan investor. Berdasarkan tempat fisiknya,

pasar modal dibagi menjadi dua (Tim Danareksa,1987), yaitu :

1) Bursa Utama

Merupakan tempat bertemunya pialang untuk melakukan transaksi

surat berharga. Bursa utama berbentuk sebuah gedung yang dilengkapi

dengan berbagai fasilitas untuk melakukan berbagai transaksi efek. Saat

ini Indonesia memiliki dua bursa utama, yaitu : Bursa Efek Jakarta dan

Bursa Efek Surabaya.

commit to user

Keotin (1996:105) mendefinisikan bursa pararel sebagai “Suatu

sistem perdagangan efek yang terorganisir diluar Bursa Efek Indonesia

dalam bentuk pasar sekunder, diatur dan diselenggarakan oleh perantara

perdagangan uang dan efek (PPUE), diawasi dan dibina oleh Bapepam”.

Ada perbedaan antara Over The Counter (OTC) diluar negeri dengan

bursa pararel di Indonesia. Perbedaan utama adalah di OTC transaksi bisa

terjadi dimana saja (dalam artian kantor pialang), sedangkan bursa pararel

transaksi bisa terjadi pada suatu tempat tertentu. Tempat ini merupakan

pusat informasi bagi semua pialang yang ingin menjual atau memiliki

surat berharga di bursa pararel.

Salah satu faktor untuk dapat berkembangnya pasar modal adalah

adanya lembaga penunjang, yang berfungsi sebagai pendukung

beroperasinya pasar modal. Lembaga penunjang pasar modal terdiri dari :

a) Penjamin Emisi (Underwriter)

Adalah pihak yang membuat kontrak dengan emiten untuk melakukan

penawaran perdana kepada masyarakat bagi kepentingan emiten

dengan atau tanpa kewajiban membeli sisa efek yang dijual.

b) Penanggung (guarantor)

Adalah pihak yang membuat kontrak dengan emiten untuk menjamin

bahwa pokok pinjaman dan bunganya akan dibayar tepat waktu oleh

commit to user

c) Wali Amanat (trustee)

Adalah pihak yang mewakili kepentingan obligasi dalam hubungannya

dengan perusahaan emiten, agar manajer perusahaan emiten tidak

melakukan tindakan yang dapat merugikan pemegang obligasi.

d) Perantara Perdagangan Efek (Pialang atau bloker)

Adalah pihak yang melakukan jual-beli efek untuk kepentingan pihak

lain (investor), atas jasanya ini pialang memperoleh komisi.

e) Pedagang Efek( Dealer)

Adalah pihak yang melakukan jual-beli efek atas namanya sendiri,

segala resiko atas aktivitasnya tersebut menjadi tanggungannya sendiri.

Pedagang efek di pasar modal Indonesia dapat berfungsi ganda. Selain

berfungsi sebagai pedagang seperti yang telah diuraikan, pedagang

efek diperbolehkan untuk bertindak sebagai perantara perdagangan

efek

f) Perusahaan Surat Berharga (securities company)

Adalah perusahaan yang mengkhususkan diri dalam perdagangan

saham-saham yang tercatat di bursa efek.

g) Perusahaan Pengelola Dana

Adalah perusahaan yang memberikan jasa pengolahan dana yang di

percayakan pemodal, dengan menerima komisi atas jasanya.

h) Kantor Administrasi Efek

Adalah biro jasa yang membantu emiten maupun pemodal dalam

commit to user

B. SAHAM

Menurut Suad (2001:285), menyebutkan bahwa ”saham menunjukkan

bukti kepemilikan atas suatu perusahaan yang berbentuk perseroan terbatas”.

Wujud dari saham itu sendiri adalah selembar kertas yang menunjukkan

bahwa pemiliknya mempunyai hak atas sebagian kekayaan dari perusahaan

yang menerbitkannya. Keuntungan yang diperoleh dari saham bisa berupa

keuntungan dari deviden dan capital gain. Deviden adalah keuntungan yang

diberikan perusahaan kepada pemegang saham atas laba yang diperolehnya.

Sedangkan capital gain adalah selisih antara harga beli dengan harga jual

saham.

C. DEVIDEN

Deviden merupakan bentuk distribusi laba yang dibagikan oleh

perusahaan kepada pemegang saham sesuai dengan proporsi lembar saham

yang dimilikinya. Bagi seorang investor, deviden merupakan komponen

return disamping capital gain. Besar kecilnya laba yang diperoleh serta

proporsi laba yang dibagikan kepada pemegang saham. Dalam membagikan

deviden, perusahaan mempertimbangkan proporsi pembagianya kepada para

pemegang saham dalam re-investasi dalam pemegang saham.

Robert Ang (1997) menyatakan bahwa Devidend merupakan nilai

pendapatan bersih perusahaan setelah pajak dikurangi dengan laba ditahan

(retained earnings) yang ditahan sebagai cadangan bagi perusahaan. Deviden

commit to user

laba perusahaan. Cadangan yang diambil dari Earning After Tax (EAT)

dilakukan sampai cadangan mencapai minimum dua puluh persen dari modal

yang ditempatkan. modal yang ditempatkan adalah modal yang disetor penuh

ditambah dengan modal yang belum disetor sehubungan dengan penerbitan

saham baru seperti rights dan warran. Keputusan mengenai jumlah laba yang

ditahan dan deviden yang akan dibagikan diputuskan dalam Rapat Umum

Pemegang Saham (RUPS).

Sawidji Widoadmodjo (1996) juga menyatakan bahwa deviden adalah

bagian laba yang diberikan emiten kepada para pemegang saham, baik dalam

bentuk deviden tunai (cash devidend) dan deviden saham (stock devidend).

Deviden tunai (cash devidend) merupakan deviden yang dibayar oleh emitenn

kepada para pemegang saham secara tunai untuk setiap lembarnya (devidend

per share). Sedangkan deviden saham (stock devidend) merupakan deviden

yang dibayar atau dibegi dalam bentuk saham yang diperhitungkn untuk setiap

lembarnya.

Kebijakan deviden adalah suatu keputusan untuk memutuskan besarnya

bagian laba yang akan dibagikan kepada pemegang saham. Kebijakan deviden

ini sangat penting bagi perusahaan, karena pembayaran deviden mungkin

mempengaruhi nilai perusahaan dan laba ditahan merupakan sumber dana

internal yang terbesar dan terpenting bagi pertumbuhan perusahaan.

Pembagian deviden mengandung informasi tentang prospek perusahaan.

Adanya perubahan deviden menunjukkan perkiraan manajemen terhadap

commit to user

memberikan informasi bahwa perusahaan mempunyai prospek yang bagus

sehingga sering diikuti kenaikan harga saham. Sebaliknya, penurunan atau

kenaikan deviden dibawah kenaikan normal biasanya menyebabkan harga

saham turun karena hal itu diyakini investor sebagai suatu sinyal bahwa

perusahaan akan menghadapi masa sulit dimasa yang akan datang.

Ronowati Tjandra (2005) menyatakan bahwa deviden merupakan bentuk

distribusi laba yang dibagikan oleh perusahaan kepada para pemegang saham

sesuai dengan proporsi lembar saham yang dimilikinya. Bagi seorang investor,

Deviden merupakan komponen Return disamping capital gain. Besar kecilnya

deviden akan sangat bergantung pada besar kecilnya laba yang diperoleh serta

proporsi laba yang akan dibagikan kepada pemegang saham.

I. Jenis-jenis Deviden

Menurut Kieso (2001) deviden dibedakan menjadi beberapa jenis, yaitu:

1. Deviden Kas (Cash Dividend)

Adalah deviden yang dibagikan dalam bentuk uang tunai (cash).

Deviden kas merupakan benduk deviden yang paling umum yang

dibagikan oleh perusahaan. Bila perusahaan memutuskan untuk

membagikan deviden dalam bentuk kas,maka perusahaan harus

mempertimbangkan seluruh uang kas yang ada, apakah jumlah uang

kas yang ada dalam perusahaan mencukupi untuk pembagian deviden

commit to user

2. Deviden Properti (Property Dividend)

Selain dalam bentuk kas, deviden juga dapat dalam bentuk aktiva

selain kas yang disebut Dividen property. Aktiva lain yang dibagikan

bisa berbentuk surat berharga yang dimiliki perusahaan, barang

dagangan, serta aktiva-aktiva lainnya.

3. Deviden Utang (Scrip Dividend)

Terkadang saldo kas yang ada dalam perusahaan tidak mencukupi

untuk pembagian deviden akan tetapi laba yang dibagikan saldonya

mencukupi untuk pembagian deviden tersebut. Jika terjadi demikian,

maka pimpinan perusahaan akan mengeluarkan deviden utang, yaitu

janji tertulis untuk membayar sejumlah tertentu di waktu yang akan

datang.

4. Deviden Likuidasi (Likuidity Dividend)

Merupakan pembayaran kembali dari hak-hak pemegang saham, yaitu

pembayaran kembali modal yang disentor atau ditahan. Pembagian

deviden dalam bentuk ini biasanya berasal selain dari lab ditahan

sehuingga harus diperlakukan berbeda dengan yang berasal dari laba

ditahan.

5. Deviden Saham (Stock Dividend)

Merupakan pembayaran deviden dalam bentuk saham yaitu berupa

commit to user

pembayaran dan jumlah yang sebanding dengan saham-saham yang

dimilikinya. Pembagian deviden dalam bentuk saham sendiri ini

menunjukkan penyusunan kembali struktur modal perusahaan,

sedangkan property kepentingan pemegang saham tetap tidak berubah.

Robert Ang (1997) juga mengatakan bahwa deviden tunai (Cash

Dividend) merupakan dividend yang dibayarkan dalam bentuk uang tunai.

Sedangkan deviden saham (stock dividend) merupakan deviden yang

dibayarkan dalam bentuk saham dengan proporsi tertentu. Nilai dari

devidend tunai sesuai dengan nilai tunai yang diberikan, Sedangkan

dimana Vd adalah nilai suatu deviden saham per lembar saham (value of

stock dividend per share).

II. Kebijakan Deviden

Teori kebijakan deviden

Menurut Brigham (2004) menyebutkan ada 6 teori dari preferensi investor,

yaitu

· Devidend irrelevance theory, adalah suatu teori yang menyatakan

bahwa kebijakan deviden tidak mempunyai pengaruh baik terhadap

nilai perusahaan maupun biaya modalnya. Teori ini mengikuti

pendapat Modigliani dan Miller yang menyatakan bahwa nilai suatu

perusahaan tidak ditentukan oleh besar kecilnya deviden payout ratio

(DPR) tetapi ditentukan oleh laba bersih sebelum pajak (EBIT) dan

resiko bisnis. Dengan demikian kebijakan deviden sebenarnya tidak

commit to user

· Bird-In-The-Hand Theory, sependapat dengan Gordon dan Linther

yang menyatakan bahwa biaya modal sendiri akan naik jika devidend

payout ratio (DPR) rendah. Hl ini dikarenakan investor lebih suka

menerima deviden daripada capital gains.

· Tax preference theory, adalah suatu teory yang menyatakan bahwa

karena adanya pajak terhadap keuntungan deviden dan capital gains

maka para investor lebih menyukai capital gains karena dapat

menunda pembayaran pajak.

· Rational Devidend theory, adalah suatu kebijakan yang dibayarkan

kepada para pemegang saham. Bila mana terdapat dana dari laba yang

tidak digunakan dalam investasi modal, maka dana terebut dibagikan

sebagai deviden atau dengan jalan lain kebijakan deviden merupakan

proses akhir dari proses investasi modal, sehingga deviden akan

dibayarkan dari sisa dana yang digunakan dalam investasi, pembagian

deviden akan dipengaruhi oleh :

1. Kesempatan investasi

2. Struktur modal perusahaan

3. Kemampuan untuk menghasilkan sumber dana internal

· Clientee effect theory, Setiap investor melakukan semacam

perhitungan secara implicit dimana mereka menimbang keunggulan

penerimaan deviden atas kelemahan pajak. Oleh karena itu, sejumlah

commit to user

lainnya lebih memilih deviden yang lebih rendah, pandangan ini

disebut clientee effect. Pengaruh ini merupakan kecendrungan suatu

perusahaan untuk menarik kelompok invetor yang menyukai kebijakan

devidenya. Klientee/kelompok dari pemegang saham yang berbeda

menyukai kebijakan yang berbeda pula.

· Signalling theory, menyatakan bahwa suatu kenaikan yang lebih tinggi

dari pada yang diperkirakan merupakan “isyarat” bagi investor bahwa

manajemen perusahaan memperkirakan peningkatan laba dimasa yang

akan datang. Para manejer hanya akan menaikkan deviden bila mana

laba dimasa yang akan datang diharapkan akan meningkat. Oleh

karenanya, kenaikan deviden mengandung informasi/memberikan

sinyal yang baik mengenai profitabilitas perusahaan dimana

selanjutnya para investor akan menyesuaikan harga saham.

Faktof- faktor yang mempengaruhi kebijakan deviden :

Menurut Keown, Martin, Petty, and scott jr (2002) ada beberapa faktor

yang mempengaruhi kebijakan devidend, yaitu :

· Pembatasan Hukum : pembatasan hukum tertentu mungkin membatasi

jumlah deviden yang perusahaan boleh bayarkan. Meski pembatasan

hukum secara sepesifik berbeda-beda tiap negara, pada umumnya

perusahaan tidak boleh membayar deviden (1) jika kewajiban

commit to user

jumlah akumulasi keuntungan (retained earning/laba ditahan), (3) jika

deviden di bayarkan dari modal yang ditanamkan dalam perusahaan.

· Posisi Likuiditas : berlawanan dengan opini umum, fakta bahwa

perusahaan yang menunjukan jumlah besar laba yang ditahan dalam

neraca tidaklah mengidentifikasikan bahwa kas yang tersedia untuk di

bayarkan berupa deviden. Posisi terkini perusahaan dalam asset

cair,termasuk adalah hal yang berdiri sendiri dari akun yang ditahan.

Secara historis, sebuah perusahaan dengan laba ditahan yang cukup

besar telah berhasil menghasilkan kas dari operasi. Tetapi dana ini

biasanya diinvestasikan ulang dalam perusahaan dalam jangka waktu

yang singkat ataupun untuk membayar utang yang jatuh tempo.

Dengan demikian, perusahaan mungkin saja secara extrim sangat

menguntungkan dan masih saja sangat menyedihkan secara kas.

Karena deviden dibayarkan dengan kas, dan tidak dengan laba ditahan,

perusahaan harus memiliki kas tersedia untuk deviden yang akan

dibayarkan. Oleh karena itu posisi likuiditas perusahaan menaggung

langsung kemampuan untuk membayar deviden.

· Kekosongan atau kekurangan terhadap sumber pembiayaan lainnya :

perusahaan boleh menahan keuntungan untuk investasi atau membayar

deviden dan mengeluarkan utang baru atau sekuritas ekuitas untuk

membiayai investasi. Untuk banyak perusahaan kecil dan baru, opsi

kedua ini tidaklah realistis. Perusahaan ini tidak memiliki akses

commit to user

dana yang dihasilkan internal. Sebagai konsekuensinya deviden payout

rasio pada umumnya lebih kecil untuk perusahaan yang kecil atau baru

didirikan dibandingkan yang besar, perusahaan yang dimiliki publik.

· Kemampuan memprediksi laba : deviden payout ratio perusahaan

tergantung pada banyak hal atas kemampuan memprediksi keuntungan

perusahaan selama selangwaktu. Jika laba berfluktuasi secara

signifikan, manajemen tidak dapat mengandalkan dana yang dihasilkan

dari dalam untuk memenuhi kebutuhan masa depan. Ketika

keuntungan direalisasikan, perusahaan boleh menahan jumlah yang

lebih besar untuk memastikan bahw uang itu tersedia ketika di

butuhkan. Sebaliknya, perusahaan dengan trend laba yang stabil akan

secara tipikal membayar porsi yang lebih besar dari laba untuk

deviden. Perusahaan ini memiliki lebih sedikit kekhawatiran tentang

ketersediaan akan keuntungan untuk memenuhi permintaan modal

pada masa akan datang.

· Kontrol kepemilikan : Untuk banyak perusahaan besar, kontrol atas

kepemilikan atas saham bukanlah suatu isu. Namun untuk perusahaan

berukuran kecil dan menengah, mempertahankan kontrol hak pilih

merupakan prioritas utama. Jika kehadiran pemegang saham tidaklah

mampu berpartisipasi dalam penawaran baru, mengeluarkan saham

baru menjadi kurang menarik, dalam hal ini, kontrol dari pemegang

saham sekarang jadi terdilusi. Pemilik mungkin lebih menyukai bahwa

commit to user

keuntungan dari pada mengeluarkan saham baru. Pertumbuhan

perusahaan ini kemudian dibatasi dengan jumlah dari modal utang

yang tersedia dan oleh perusahaan dalam menghasilkan keuntungan.

· Inflasi : Dalam periode inflasi, idealnya, ketika aktiva tetap menjadi

aus dan using, dana yang dihasilkan dari depresiasi diinginkan untuk

membiayai penggantian. Ketika biaya yang sama untuk peralatan terus

meningkat, dana depresiasi menjadi tidak cukup. Hal ini meminta

penahanan keuntungan yang lebih besar, yang mana berdampak bahwa

deviden menjadi terpengaruh secara terbalik.

Kebijakan alternatif pembayaran deviden

Menurut Brigham (2004),beberapa kebijakan elternatif pembayaran

dividend :

· Kebijakan residual deviden : kebijakan ini menetapkan perusahaan

seharusnya mengambil empat langkah ketika mengambil keputusan

atas rasio pembayaran deviden yaitu (a) menentukan anggaran barang

yang optimal, (b) menentukan jumlah modal yang dibutuhkan untuk

membiayai anggaran tersebut (c) sedapat mungkin menggunakan laba

ditahan untuk memenuhi komponen penyertaan modal, (d) membayar

deviden dengan hanya lebih banyak laba yang tersedia daripada yang

diperlukan untuk mendukung anggaran yang optimal.

· Deviden yang konstan atau naik secara bertahap : menetapkan suatu

commit to user

berusaha untuk menaikkan deviden sebesar target tersebut tiap tahun.

Alasan yang mendorong perusahaan untuk menggunakan kebijakan ini

adalah (a) dengan adanya gagasan bahwa deviden merupakan sinyal

atas profitabilitas perusahaan dimasa yang akan datang, maka

kebijakan pembagian deviden yang berubah-ubah akan mengakibatkan

pengembalian atas sekuritas yang dipersyaratkan infestor lebih tinggi

dan harga saham lebih rendah daripada yang akan ditumbuhkan jika

menggunakan kebijakan yang mantap dan, (b) sebagian besar

pemegang saham menggunakan deviden untuk konsumsi saat ini,

mereka akan dirugikan harus menjual sebagian saham untuk

mendapatkan uang tunai jika perusahaan mengurangi deviden, maka

mereka akan cemas jika terjadi pengurangan deviden.

· Rasio pembagian deviden yang konstan : Perusahaan menetapkan rasio

yang tetap terhadap keuntungan. Beberapapun keuntungannya yang

diperoleh perusahaan. Persentase keuntungan yang dibagi akan selalu

sama, namun laba perusahaan umumnya selalu berubah-ubah. Oleh

karena itu, kebijakan deviden perlu diperhitungkan bahwa jumlah

deviden akan turut berubah. Apabila perusahaan mengurangi deviden

untuk mempertahankan rasio pembagian deviden agar tetap konstan,

harga saham akan turun karena investor mengartikan penurunan

deviden tersebut sebagai akibat pemikiran manajemen bahwa terjadi

penurunan laba yang sifatnya permanen, sebenarnya kondisi ini dapat

commit to user

target rasio pembagian deviden berdasarkan seperangkat persyaratan

yang paling memungkinkan.

· Deviden yang tetap kecil tetapi ditambah pembayaran extra :

menetapkan pembagian yang tetap kecil ditambah pembayaran extra

pada akhir tahun apabila perusahaan mengalami lonjakan keuntungan.

Tujuan manajemen mengambil kebijakan ini adalah untuk

menghindarkan konotasi deviden permanen, akan tetapi hal ini akan

menyebabkan investor tidak dapat mengestimasi deviden yang akan

diperoleh dan menjadi ragu-ragu untuk menanamkan modalnya

diperusahaan tersebut.

D. KERANGKA PEMIKIRAN

Hubungan Return on Investment (ROI) dan Cash Dividend.

ROI merupakan ukuran efektifitas perusahaan dalam menghasilkan

keuntungan dengan memanfaatkan aktiva tetap yang digunakan untuk operasi.

CASH

DIVIDEND

Return Of Investment

Cash Ratio

Current Ratio

Debt To Total Assets

commit to user

Semakin besar ROI menunjukkan kinerja perusahaan yang semakin baik,

karena tingkat kembalian investasi (investment) semakin besar. Seperti

diuraika sebelumnya, bahwa return yang diterima investor dapat berupa

pendapatan deviden atau capital gain . Dengan demikian meningkatnya ROI

juga akan meningkatkan pendapatan deviden (terutama cash dividend).

Sebagaimana lazimnya pengukuran ROI didapat dari earning after tax

(EAT) dan total investasi aktiva operasi. Besarnya EAT di peroleh dari laporan

laba rugi, sedangkan total investasi yang digunakan dalam penelitian ini

adalah total aktiva tetap (bersih) yang digunakan untuk aktivitas operasi

perusahaan yang tercermin dalam laporan neraca (sisi aktiva/asset).

Hubungan Cash Ratio dan Cash Dividend

Cash ratio merupakan salah satu ukuran dari rasio likuiditas (liquidity

ratio) yang merupakan kemampuan perusahaan memenuhi kewajiban jangka

pendeknya (current liability) melalui sejumlah kas (dan setara kas,seperti giro

atau simpanan lain di bank yang dapat ditarik setiap saat) yang dimiliki

perusahaan. Semakin tinggi cash ratio menunjukkan kemampuan perusahan

untuk memenuhi (membayar) kewajiban jangka pendeknya. Dengan

meningkatnya cash ratio juga dapat meningkatkan keyakinan para investor

untuk membayar deviden tunai (cash dividend) yang di harapkan oleh

investor..

Hubungan current ratio dan cash dividend

Current ratio juga merupakan salah satu ukuran ratio likuditas

commit to user

dengan hutang/ kewajiban lancar (current liability). Semakin besar current

ratio menunjukkan semakin tinggi kemampuan perusahaan dalam memenuhui

kewajiban jangka pendeknya (termasuk didalamnya kewajiban membayar

membayar deviden kas yang terutang). Sebagaimana cash ratio, maka

tingginya current ratio juga menunjukkan keyakinan investor terhadap

kemampuan perusahaan membayar deviden yang dijanjikan.

Kedua ratio likuiditas tersebut menunjukkan kemampuan perusahaan

dalam memenuhi kewajiban-kewajiban jangka pendeknya. Dipisahkannya

kedua ratio likuiditas ke dalam cash ratio dan current ratio dimaksudkan

untuk mengetahui mana yang lebih berpengaruh terhadap deviden kas

perlembar saham (cash deviden per share). Partington (1989) tidak dilihat dari

ratio likuiditas nya, tetapi didasarkan pada penting tidaknya manajemen

mempertimbangkan likuiditas dalam kebijakan deviden, sehingga tidak dapat

ditemukan bagaimana hubungan antara besarnya current ratio dengan cash

devidend.

Hubungan Debt to Total Asset dan Cash dividend.

Debt to Total Assets merupakan ratio antara total hutang (total debts)

baik hutang jangka pendek (current liability) dan hutang jangka panjang (long

term debt ) terhadap total aktiva (total assets) baik aktiva lancar (current

commit to user

Rasio ini menunjukkan besarnya hutang yang digunakan untuk

membiayai aktiva yang digunakan oleh perusahaan dalam rangka untuk

menjalankan aktivitas operasionalnya. Semakin besar Ratio DTA

menunjukkan besar tingkat ketergantungan perusahaan terhadap pihak

eksternal (kreditur) dan semakin besar pula beban biaya utang (biaya bunga)

yang harus dibayar oleh perusahaan. Dengan semakin meningkatnya ratio

DTA (dimana beban hutang juga semakin besar) maka hal tersebut berdampak

terhadap profitabilitas yang diperoleh perusahaan, karena sebagian digunakan

untuk membayar bunga pinjaman. Dengan biaya bunga yang semakin besar

maka profitabilitas (earning after tax) semakin berkurang (karena sebagian

dibayarkan untuk membayar bunga), maka hak para pemegang saham

(deviden) juga semakin berkurang (menurun).

Hubungan Earning Per Share dan Cash Dividend

Pendapatan perlembar saham (earning per-share) merupakan total

keuntungan yang diperoleh investor untuk setiap lembar sahamnya. Total

keuntungan tersebut diukur dari ratio antara laba bersih setelah pajak (earning

after tax-EAT) terhadap jumlah lemar saham yang beredar (outstanding

share). Laba bersih yang diperhitungkan tersebut setelah dikurangi dengan

deviden untuk para pemegang saham prioritas/minoritas (preffered stock).

Semakin besar earning after tax maka pendapatan deviden kas per

lembar saham (cash deviden per share) yang akan diterima oleh para

commit to user

asumsi jika deviden bagi para pemegang saham minoritas dan jumlah saham

yang beredar (saham biasa) relatif tetap.

E. HIPOTESIS

Ada beberapa hipotesis yang di ajukan dalam penelitian ini, yaitu :

Berdasar dari sumber yang ada baik dari teori dan penelitian terdahulu, maka

dalam penelitian ini dikemukakan hipotesis

H1 : Diduga Return Of Investment (ROI), Cash Ratio, Current Ratio, Debt To

Total Assets (DTA), Earning Per Share (EPS) secara simultan dan

parsial mempengaruhi Cash Dividend di Bursa Efek Jakarta.

H2 : Diduga Cash Ratio merupakan variabel yang paling berpengaruh

terhadap pembagian Cash Dividend, dikarenakan keadaan keuangan

internal perusahaan yang sangat memungkinkan akan mempengaruhi

commit to user

BAB III

METODE PENELITIAN

A. DESAIN PENELITAN

Penelitian ini merupakan penelitian korelasional yaitu penelitian yang

dirancang untuk menentukan hubungan antar variabel. Penelitian ini dilakukan

dengan melakukan pengamatan pada data sekunder berupa laporan keuangan

yang terdapat pada indonesian capital market directory (ICMD) pada tahun

2005-2008.

B. POPULASI,SAMPLE DAN TEKNIK SAMPLING

Populasi adalah keseluruhan kelompok, peristiwa atau suatu ketertarikan

yang ingin diselidiki oleh peneliti. Populasi adalah semua perusahaan yang

terdaftar di BEI yang melaporkan laporan keuangannya dengan lengkap dari

tahun 2005-2008. Sample adalah subset dari populasi yang dalam penelitian

ini ditentukan dengan metode purposive sampling dengan berdasarkan pada

beberapa kriteria yang digunakan antara lain :

Memiliki laporan keuangan lengkap yang berisi data-data keuangan yang

diperlukan selama periode tertentu.

1. Tersedianya data tentang earning per share (EPS),current ratio,cash

ratio,debt to total assets (DTA),return of investment (ROI) dan cash

dividend.

commit to user

3. Perusahaan memiliki informasi keuangan yang dibutuhkan sebagai

variable peelitian.

C. DEFINISI OPERASIONAL DAN PENGUKURAN VARIABEL

Berdasarkan pada permasalahan penelitian dan pengembangan hipotesis,

maka variabel-variabel yang akan diteliti dalam penelitian ini dapat

didefinisikan dan di ukur sebagai berikut :

1. Return Of Investment (ROI), Merupakan rasio untuk mengukur

kemampuan perusahaan dalam menghasilkan laba setelah pajak dari total

investasi yang di gunakan oleh perusahaan.

ROI = kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya

melalui sejumlah kas dan setara kas yang dimiliki perusahaan.

3. Curret Ratio, Merupakan rasio untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya melalui jumlah aktiva

commit to user mengukur kemampuan perusahaan dalam memenuhi total utang dari total

aktiva yang dimiliki perusahaan dalam memenuhi total utang dari total

aktiva yang dimiliki perusahaan.

keuntungn (EAT) terhadap jumlah lembar saham yang beredar.

EPS =

6. Cash Dividend, Merupakan jumlah deviden yang di bayarkan secara tunai oleh perusahaan kepada setiap pemegang saham.

Cash Deviden =

bersumber dari laporan keuangan yang termuat dalam ICMD dan JSX statistic

tahun 2005-2008. Data yang dikumpulkan mencakup :

commit to user

2. Data tentang earning per share (EPS), current ratio, cash ratio, debt to

total assets (DTA), return of investment (ROI) dan cash dividend.

3. Perusahaan yang aktif terdaftar di BEI tahun 2005-2008.

E. METODE PENGAMBILAN DATA

Pengambilan data sample penelitian ini dilaukan dengan metode

penggabungan atau pooling data. Yaitu penggabungan time series dan cross

sectional. Pooling data dilakukan dengan cara menjumlah perusahaan yang

memenuhi kriteria selama periode pengamatan untuk memungkinkan

diperolehnya jumlah sample yang lebih besar. Jumlah sample yang lebih

banyak diharapkan bisa meningkatkan power of test penelitian ini.

F. TEKNIK ANALISIS DATA 1. Uji asumsi klasik

· Multikolinieritas

Multikolinieritas menunjukkan keadaan dimana suatu atau lebih

variable independent terdapat korelasi (hubungan) dengan variable

independent lainnya. Ada tidaknya multikolinieritas dalam sebuah

model dapat dilihat dari tolerance value (TOL) atau Variance Inflation

Factor (VIF).

TOL adalah suatu jumlah yang menunjukkan bahwa variabel

bebas tidak dapat dijelaskan oleh variabel lainnya dalam suatu

persamaan regresi. Batas dari TOL adalah 0,1 sehingga jika TOL

commit to user

jumlah yang menunjukkan bahwa variabel bebas dapat di jelaskan oleh

variabel lain dalam suatu persamaan regresi, batas VIF adalah 10

apabila VIF diatas 10 maka terjadi multikolinieritas.

· Otokorelasi

Otokorelasi adalah korelasi atau hubungan yang terjadi antara

anggota dari serangkaian pengamatan yang tersusun dalam rangkaian

waktu (seperti time series) atau yang tersusun dalam ruang (seperti

cross sectional). Uji yang dapat digunakan untuk mendeteksi ada

tidaknya otokoresasi dalam suatu persamaan adalah uji

”Durbin-Watson”. Dalam uji Durbin-Watson nilai d berkisar antara 0 sampai 4

dan dalam uji adalah:

1. Apabila d hitung < dĻ. Atau d hitung > (4-dµ), maka terjadi oto

korelasi.

2. Jika dµ < d hitung atau (4-dµ),maka terjadi korelasi.

3. Jika dĻ < d hitung atau (4-dµ)<d hitung <(4-dĻ),maka inkoklusif

atau ragu ragu.

· Heteroskedastisitas.

Heteroskedastisitas adalah korelasi dimana faktor pengganggu

bervarian atau tidak. Salah satu metode untuk mendeteksi ada tidaknya

heteroskedastisitas adalah dengan menggunakan uji ”Glejser”,

langkah-langkah dalam uji Gletser adalah sebagai berikut :

1. Melakukan regresi dari variabel dependen terhadap variabel

commit to user

2. Mengabsolutkan nilai residu yang telah didapat.

3. Nilai absolute tersebut diregresi (sebagai variabel dependen)

terhadap variabel independen.

4. Membandingkan probaility signifikansi dengan tingkat signifikansi

yang telah ditentukan (0,05). Jika probailitas signifikansi lebih

kecil dari 0,05 berarti terjadi heteroskedastisitas. Sedangkan jika

probability signifikansi lebih besar dari 0,05 maka tidak terjadi

heteroskedastisitas.

2. Identifikasi Persamaan.

Model persamaan yang digunakan dalam penelitian ini adalah model

persamaan simultan dan parsial. Dalam situasi ini, terdapat dua cara

pengaruh variabel ; Satu variabel yang mempengaruhi variabel lain dan

kemudian variabel tersebut dipengaruhi variabel lain. Misalnya variabel X

tergantung pada variabel Y.

3. Uji normalitas data

Distribusi normal merupakan distribusi dari variabel random yang

kontinyu dan merupakan distribusi simetris. Mungkin suatu variabel

mempunyai karakteristik data yang tidak normal yang mengurangi

ketepatan pengujian hipotesis atau bias signifikansi, untuk hal tersebut

maka dilakukan uji normalitas. Untuk jenis kuantitatif dapat digunakan uji

sample Kolmogorov Smirnov, yang merupakan salah satu uji kebaikan

commit to user

Uji ini memiliki tahap pengujian :

· Hipotesis

H0 : Databerdistribusi normal.

H1 : Data tidak berdistribusi normal

· Menentukan tingkat signifikansi (α =5%)

· Ketentuan :

Daerah kritis = H0 ditolak jika sig,<α

4. Uji Hipotesis

Uji hipotesis digunakan dalam suatu penelitian, bila ingin

membandingkan dua kelompok, apakah ada perbedaan antara dua

kelompok tersebut. Uji –t sample independen digunakan untuk

mengnalisis dan menguji hipotesis yang diajukan. Uji –t untuk sample

independen merupakan prosedur Uji-t untuk sample bebas dengan

membandingkan rata-rata dua lelompok kasus.

Uji ini memiliki tahap pengujian :

· Hipotesis.

H0 : Varian grup sampel 1 identik dengan varian grup sampel 2

H1 : Varian grup Sampel 1 tidak identik dengan varian grup sampel 2

· Statistik Uji : Uji f

· Menentukan tingkat signifikansi (α=5%)

· Ketentuan :

commit to user

5. Selisih uji rata-rata

Uji ini memiliki tahapan pengujian :

· Hipotesis :

H0 : Rata-rata grup sampel 1identik dengan rata-rata sampel 2

H1 : Rata-rata grup sampel 1 tidak identik dengan rata-rata sampel 2

· Statistik Uji : Uji-t

· Menentukan tingkat signifikansi (α=5%)

commit to user

BAB IV

ANALISIS DATA DAN PEMBAHASAN

A. DESKRIPSI SAMPLE

Sampel penelitian ini sebanyak 160 perusahaan yang listing di BEI

selama 4 tahun dari periode 2005-2008 yang dilakukan secara pooling data.

B. DESKRIPSI DATA

Variabel-variabel dan data mengenai faktor-faktor yang mempengaruhi

cash dividend yang digunakan dalam penelitian ini dihitung berdasarkan data

laporan keuangan perusahaan yang ada dalam ICMD dan JSX statistik.

Hasil perhitungan untuk masing-masing variabel dengan menggunakan

program komputer Statistical Package For Social Science (SPSS) 11.Dapat

dilihat pada tabel berikut:

Sumber : Data sekunder yang telah diolah

Data statistik selama empat tahun dari tahun 2005-2008 menunjukkan

rasio pembayaran dividend terendah sebesar 0.00 , deviden tertinggi sebesar

commit to user

Anta Express Tour&Travel pada tahun 2005, sedangkan rasio pembayaran

dividend tertinggi sebesar 11.88 diberikan oleh PT Telekomunikasi Indonesia

Tbk. Pada tahun 2005.

Data statistik Debt To Total Assets selama tahun penelitian dari tahun

2005-2008 menunjukkan persentase terendah sebesar 0.02 pada tahun 2005

yang dimiliki oleh PT Adira Dinamika Multi Finance Tbk, sedangkan

persentase tetinggi sebesar 1,15 pada tahun 2006 yang dimiliki oleh PT Delta

Djakarta Tbk. Dan nilai rata-rata persentase variable sebesar 0,3883..Debt To

Total Assets merupakan Rasio antara total hutang (Total Debts) baik hutang

jangka pendek maupun jangka panjang ( long term debt) terhadap total aktiva

( total assets) baik aktiva lancar (current assets) maupun aktiva tetap (fixed

assets) dan aktiva lainnya (other assets).

Data Statistik Earning Per-Share merupakan total keuntungan yang

diperoleh investor untuk setiap lembar sahamnya. Dari data Statistik selama

tahun penelitian dari tahun 2005-2008 menunjukkan persentase variabel

terendah sebesar RP 1,00 yang dimiliki oleh PT Aneka Tambang tbk pada

tahun 2006, sedangkan nilai tertinggi Rp 10663,00 dimiliki oleh PT National

Nicel Indonesia Tbk pada tahun 2007. Nilai rata-rata variable EPS sebesar

Rp.721,88.

Data Statistik Return Of Investment merupakan ukuran efektifitas

perusahaan dalam menghasilkan keuntungan dengan memenfaatkan aktiva

tetap yang digunakan untuk operasi. Semakin besar ROI menunjukkan kinerja

commit to user

besar. Dari data statistik selama tahun penelitian dari tahun 2005-2008

menunjukkan nilai persentase variabel terendah sebesar 0.00 yang dimiliki

oleh PT Gudang Garam Tbk pada tahun 2008, sedangkan nilai tertinggi

sebesar 0.62 dimiliki oleh PT International Nicel Indonesia Tbk pada tahun

2007. dan persentase rata-rata variabel ROI sebesar 0,87

Data Statistik Current Ratio merupakan ukuran dari ratio likuiditas yang

dihitung dengan membagi aktiva lancer dengan hutang kewajiban lancer. Dari

data statistik selama tahun penelitian dari tahun 2005-2008 menunjukkan nilai

persentase variabel terendah sebesar 0,50 yang dimiiki oleh PT Semen Gresik

Tbk pada tahun 2006, dan nilai tertinggi sebesar 5.18 yang dimiiki oleh

PT.Adira Dinamika FinanceTbk pada tahun 2006. Dan persentase rata-rata

variabel Current Ratio Sebesar 7.43

Data Statistik Cash Ratio merupakan ukuran dari ratio likuiditas

(liquidity ratio) yang merupakan kemampuan perusahaan memenuhi

kewajiban jangka pendeknya (current liability) melalui sejumlah kas (dan

setara kas seperti giro atau simpanan lain di bank yang dapat ditarik setiap

saat) yang dimiliki perusahaan. Dari data statistic selama tahun penelitian dari

tahun 2005-2008 menunjukkan nilai persentase variabel terendah sebesar 0.01

yang dimiliki oleh PT Semen Gresik pada tahun 2006, dan nilai tertinggi

sebesar 7,98 yang dimiliki oleh PT Bumi Recourses Tbk pada tahun 2007.

commit to user

C. UJI ASUMSI KLASIK

1. Uji Normalitas

Data yang ada dalam penelitian ini adalah data sekunder yang

diambil dari ICMD dengan tahun penelitian dari tahun 2005-2008.

Variabel-variabel yang digunakan diantaranya Cash Dividend, Debt To

Total Assets (DTA), Earning Per-Share(EPS), Current Ratio, Cash

Ratio, dan Return Of Investment (ROI). Pengujian normalitas dilakukan

dengan Metode STEPWISE dan metode Durbin-Watson. Dalam

pengujian ini juga dilakukan outlier terhadap beberapa data yang

menyimpang yang di khawatirkan dapat mengganggu distribusi data

secara normal, Kriteria pengujian yang dilakukan adalah dengan

membandingkan nilai sig. Atau signifikansi yang diperoleh dengan taraf

signifikansi yang telah ditentukan. Data berdistribusi normal jika sig. >

0,05. Hasil pengujian untuk variabel dalam penelitian ini adalah pada

tabel 4.2 berikut ini:

Hasil uji One Sample kolmogorov – smigrov Test Sebelum Transformasi

Sumber : Data sekunder yang telah diolah

commit to user

Berdasarkan tabel diatas, sebelum Transformasi hanya variabel

DTA yang normal, sedangkan variabel lain seperti EPS,ROI, Current

Ratio,Cash Ratio dan Cash Dividend tidak normal. Maka dilakukan

Tranformasi, Tranformasi dilakukan pada variabel dependen yaitu Cash

Dividend. Setelah melakukan transformasi pada Cash Dividen dengan

tujuan menguragi jarak besaran antara nilai pembagian Cash Dividend

yang dibagikan tiap perusahaan. Setelah Tranformasi, variabel dependen

dan independen telah berdistribusi normal. Dapat dilihat semua variabel

berdistribusi Normal dengan nilai asymp.sig > 0,05 . Dengan demikian

dapat disimpulkan bahwa variabel variabel seperti Cash Dividend, Debt

To Total Assets (DTA), Return Of Investment (ROI), Earning Per Share

(EPS), dan Cash Ratio berdistribusi Normal.

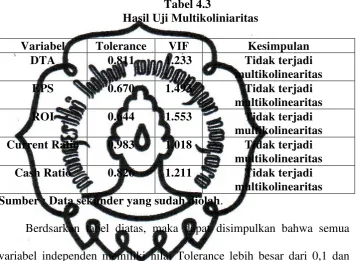

2. Uji Multikolinieritas

Pengujian multikolinieritas digunakan untuk menguji apakah

commit to user

dilihat dari nilai toleransi dan variance inflation faktor dengan kriteria

apabila nilai tolerance diatas 0,1 dan nilai VIF dibawah 10,0 berarti tidak

ada multikoliniaritas antara variabel independen.Hasil pengujian

multikoliniaritas adalah sebagai berikut

Tabel 4.3

Hasil Uji Multikoliniaritas

Variabel Tolerance VIF Kesimpulan DTA 0.811 1.233 Tidak terjadi Current Ratio 0.983 1.018 Tidak terjadi

multikolinearitas Cash Ratio 0.826 1.211 Tidak terjadi

multikolinearitas Sumber :Data sekunder yang sudah diolah.

Berdsarkan tabel diatas, maka dapat disimpulkan bahwa semua

variabel independen memiliki nilai Tolerance lebih besar dari 0,1 dan

memiliki nilai VIF lebih kecil dari 10,0 dengn demikian dapat

disimpulkan bahwa tidak ditemukan gejala multikolinearitas antara

variabel independent.

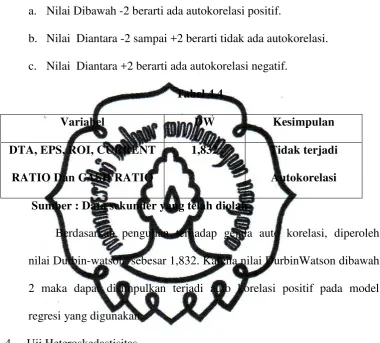

3. Uji Autokorelasi

Auto korelasi yaitu korelasi antara anggota serangkaian observasi

yang diurutkan menurut waktu (seperti dalam data runtun waktu) atau (

commit to user

korelasi serial dalam model regresi adalah dengan uji step wise, dengan

kriteria sebagai berikut :

a. Nilai Dibawah -2 berarti ada autokorelasi positif.

b. Nilai Diantara -2 sampai +2 berarti tidak ada autokorelasi.

c. Nilai Diantara +2 berarti ada autokorelasi negatif.

Tabel 4.4

Variabel DW Kesimpulan DTA, EPS, ROI, CURRENT

RATIO Dan CASH RATIO

1,832 Tidak terjadi Autokorelasi Sumber : Data sekunder yang telah diolah

Berdasarkan pengujian terhadap gejala auto korelasi, diperoleh

nilai Durbin-watson sebesar 1,832. Karena nilai DurbinWatson dibawah

2 maka dapat disimpulkan terjadi auto korelasi positif pada model

regresi yang digunakan.

4. Uji Heteroskedastisitas

Penelitian ini menggunakan uji glejser untuk mendeteksi gejala heteroskedastisitas. Hasil uji glejser untuk semua variabel bebas dapat dilihat pada tabel dibawah ini :

commit to user

Sumber: Data sekunder yang sudah diolah.

Berdasarkan tabel diatas dapat dilihat bahwa semua variabel

independent memiliki nilai sifnifikansi lebih besar dari 0.05 yang berarti

bahwa dalam model regresi yang dihasilkan tidak terjadi

heteroskedastisitas.

Kesimpulan yang dapat diambil dari uji asumsi klasik yang telah

dilakukan yaitu bahwa tidak terdapat penyimpangan asumsi klasik

multikolinearitas, autokorelasi, dan heteroskdastisitas. Dengan demikian

persamaan regresi yang dihasilkan sudah memenuhi asumsi klasik yang

disyaratkan

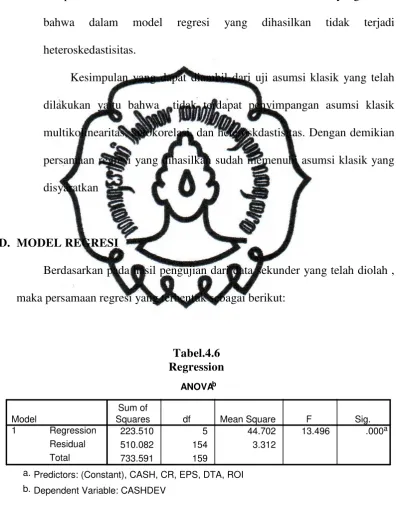

D. MODEL REGRESI

Berdasarkan pada hasil pengujian dari data sekunder yang telah diolah ,

maka persamaan regresi yang terbentuk sebagai berikut:

Tabel.4.6 Regression

ANOVAb

223.510 5 44.702 13.496 .000a

510.082 154 3.312

Squares df Mean Square F Sig.

Predictors: (Constant), CASH, CR, EPS, DTA, ROI a.

commit to user

Coefficientsa

3.650 .380 9.595 .000

.509 .732 .052 .695 .488 .811 1.233 7.493E-04 .000 .488 5.948 .000 .670 1.493 1.029 2.083 .041 .494 .622 .644 1.553 -9.59E-03 .003 -.200 -2.946 .004 .983 1.018 -4.50E-02 .170 -.020 -.265 .792 .826 1.211 (Constant)

Dari persamaan regresi yang terbentuk , maka dapat dijelaskan sebagai berikut

:

1. Konstanta yang diperoleh sebesar 3.650 menyatakan apabila semua

variabel independen bernilai nol, maka persentase Cash Dividend akan

sebesar 3.65.

2. Koefisien regresi DTA diperoleh sebesar 0,509 dengan kesalahan prediksi

sebesar 0.488. . Hal ini menunjukkan bahwa DTA tidak mempengaruhi

pembagian Cash Dividennd

3. Koefisien regresi EPS diperoleh sebesar 7.49 dengan kesalahan prediksi

sebesar 0.000.. Hal ini menunjukkan bahwa EPS signifikan berpengaruh

positif pada pembagian Cash Dividend. Apabila EPS naik sebesar 1%

maka dengan asumsi variabel lainnya tetap, maka akan diikuti oleh

commit to user

4. Koefisien regresi ROI diperoleh sebesar 1.02 dengan kesalahan prediksi

sebesar 0.622. Hal ini menunjukkan bahwa ROI tidak mempengaruhi

pembagian Cash Dividennd.

5. Koefisien regresi Current Ratio diperoleh sebesar -9.59 dengan kesalahan

prediksi sebesar 0,004.. Hal ini menunjukkan bahwa Current Ratio

signifikan berpengaruh negatif pada Cash Dividend. Apabila Current

Ratio naik sebesar 1% maka dengan asumsi variabel lainnya tetap, maka

akan diikuti oleh penurunan Cash Dividend sebesar -9.59.

6. Koefisien regresi Cash Ratio diperoleh sebesar -4.500 dengan kesalahan

prediksi sebesar 0.792. hal ini juga menunjukkan bahwa Cash Ratio tidak

mempengaruhi pembagian Cash Dividend.

E. HASIL PENGUJIAN HIPOTESIS

Pengujian hipotesis penelitian ini bertujuan untuk mengetahui dan

membuktikan adanya pengaruh variabel-variabel independen seperti DTA,

ROI ,Current Ratio, Cash Ratio Dan EPS terhadap Cash Dividend. Pengujian

ini dilakukan secara keseluruhan baik secara parsial maupun simultan dengan

menggunakan uji regresi linier berganda, dengan α = 5%.

Pengujian Secara Simultan

Pengujian secara simultan dilakukan dengan menggunakan uji-f dengan

kriteria α= 5%. Hasil pengujian menunjukkan nilai F-hitung sebesar 13.496

commit to user

dapat disimpulkan bahwa variabel seperti EPS, ROI ,DTA, Current Ratio dan

Cash Ratio memiliki pengaruh yang signifikan secara simultan terhadap Cash

Dividend.

Pengujian secara Parsial

1. DTA (Debt To Total Assets )

Pengujian ini bertujuan untuk mengetahui pengaruh Debt To Total Assets

terhadap Cash Dividend. Hasil pengujian menunjukkan nilai t-hitung

sebesar 0.695 dengan tingkat kesalahan sebesar 0.488. maka dapat

disimpulkan bahwa persentasa kesalahan prediksi melebihi batas yang

telah ditentukan yaitu sebesar 0.05%. dengan kesalahan prediksi sebesar

0.488%. maka dapat disimpulkan bahwa Debt To Total Assets tidak

mempunyai pengaruh signifikan terhadap Cash Dividend.

2. EPS ( Earning Per Share )

Pengujian ini bertujuan untuk mengetahui pengaruh Earning Per Share

terhadap Cash Dividend. Hasil pengujian Menunjukkan nilai t-hitung

sebesar 5.948 dengan kesalahan prediksi sebesar 0.000%. Dari hasil

pengujian ini dapat dilihat bahwa persentase kesalahan prediksi jauh

dibawah batas yang telah ditentukan yaitu sebesar 0.05%. Dengan

kesalahan prediksi sebesar 0.000% maka dapat disimpulkan bahwa

Earning Per –Share memiliki pengaruh signifikan positif terhadap Cash

Dividend. Apabila EPS mengalami kenaikan maka akan diikuti dengan

commit to user

3. ROI ( Return Of Investment)

Pengujian ini bertujuan untuk mengetahui pengaruh Return Of Investment

terhadap Cash Dividend. Hasil pengujian Menunjukkan nilai t-hitung

sebesar 0.494 dengan kesalahan prediksi sebesar 0,622 maka dapat

dimengerti bahwa persentase kesalahan prediksi dibawah batas yang telah

ditentukan yaitu sebesar 0.05%. Dengan kesalahan prediksi sebesar

0,622% maka dapat disimpulkan bahwa Return Of Investmen tidak

mempunyai pengaruh terhadap Cash Dividend.

4. Current Ratio

Pengujian bermaksud untuk mengetahui pengaruh Current Ratio terhadap

Cash Dividend. Dari hasil pengujian Menunjukkan bahwa nilai t-hitung

sebesar -2.946 dengan kesalahan prediksi sebesar 0,004. maka dapat di

simpulkan bahwa persentase kesalahan prediksi sebesar 0,004 maka dapat

disimpulkan bahwa Cash Ratio mempunyai pengaruh signifikan negatif

terhadap Cash Dividend. Apabila Current Ratio mengalami kenaikan,

maka akan diikuti dengan penurunan Cash Dividend. Hal ini dikarenakan

pengaruh yang negatif dari Current Ratio.

5. Cash Ratio

Pengujian bermaksud untuk mengetahui pengaruh Cast Ratio terhadap

Cash Dividend. Dari hasil pengujian Menunjukkan bahwa nilai t-hitung

commit to user

-0.265 dengan kesalahan prediksi sebesar 0.792. maka dapat di simpulkan

bahwa persentase kesalahan prediksi sebesar 0.792 maka dapat

disimpulkan bahwa Cash Ratio sama sekali tidak mempunyai pengaruh

signifikan terhadap Cash Dividend.

6. Dari hasil pengujian secara parsial diatas , dapat dilihat bahwa hanya

variabel EPS (Earning Per Share) dan Current ratio yang memiliki

pengaruh signifikan terhadap Cash Dividend. Variabel- variabel lain

seperti DTA, ROI dan Cash Ratio tidak memiliki pengaruh yang

signifikan terhadap Cash Dividend . Hal ini dapat disebabkan oleh

distribusi atau penyebaran data yang tidak rata dari variabel-variabel

tersebut selama tahun penelitian atau adanya event-event tertentu selama

tahun penelitian yang dapat merubah pola dan proporsi dari Cash Dividend

dari variabel variabel tersebut.

F. PEMBAHASAN

Penelitian ini bertujuan untuk mengetahui pengaruh dari variabel EPS, DTA,

ROI, Current Ratio dan Cash Ratio terhadap Cash Dividend. Pengujian

secara simultan menunjukkan bahwa variabel-variabel independen tersebut

secara keseluruhan berpengaruh positif terhadap Cash Dividend. Dimana pada

Bird in The Hand Theory mengatakan bahwa para pemegang saham lebih

menyukai dividend yang tinggi karena memiliki kepastian yang tinggi

dibandingkan dengan capital gain. Kebijakan devidend tidak ditentukan oleh