ABSTRAK

PT Micro Garment sebagai objek penelitian penulis merupakan perusahaan yang bergerak dalam bidang industri pakaian jadi (garmen), yang memusatkan seluruh kegiatannya untuk memproduksi pakaian rajut. Produksi dilakukan berdasarkan pesanan, dimana tiap pesanan memiliki spesifikasi yang berbeda, baik dalam jumlah, ukuran maupun modelnya.

Penelitian ini bertujuan untuk mendeskripsikan cara perusahaan dalam menghitung harga pokok produk dan untuk mengaplikasikan penerapan Job Order Costing dalam perusahaan. Metoda akumulasi biaya pesanan merupakan suatu metoda pengumpulan biaya produksi yang digunakan oleh perusahaan yang memproduksi barang sesuai dengan spesifikasi pesanan dari pelanggan.

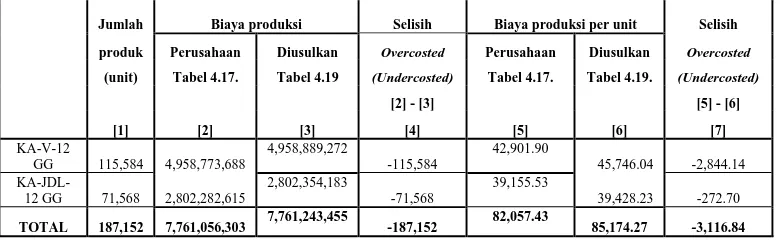

Perbedaan perhitungan biaya produksi yang ditetapkan perusahaan dibandingkan dengan yang diusulkan penulis menyebabkan selisih undercosted. Biaya produksi per unit yang ditetapkan perusahaan untuk produk KA-V-12 GG yaitu sebesar Rp 42.901,90 dan untuk KA-JDL-12 GG yaitu sebesar Rp 39.155,53 sedangkan yang diusulkan oleh penulis untuk KA-V-12 GG sebesar Rp 45.746,04 dan untuk KA-JDL-12 GG sebesar Rp 39.428,23. Hal ini dikarenakan dalam menghitung biaya produksinya perusahaan menetapkan biaya konversi sebesar 27,5% dari biaya bahan baku langsung, biaya operasi ditetapkan sebesar 10% dari biaya bahan baku langsung. Sedangkan pada pendekatan pengkosan pekerjaan (job-order costing), biaya-biaya yang dikonsumsi oleh tiap pesanannya dihitung menggunakan dasar alokasi yaitu jumlah unit yang diproduksi, jam kerja mesin, dan jam kerja bagian produksi.

Penghitungan biaya produksi dengan pendekatan pengkosan pekerjaan (job order costing) diterapkan pada perusahaan dengan mengelompokkan semua biaya termasuk dalam biaya produksi (biaya bahan baku langsung, biaya tenaga kerja langsung, dan biaya produksi tidak langsung). Untuk biaya bahan baku dan biaya tenaga kerja langsung dapat ditelusuri secara langsung pada tiap pesanan. Sedangkan untuk biaya produksi tidak langsung dikelompokkan menjadi tiga pool dan dialokasikan pada tiap pesanan dengan menggunakan tiga dasar alokasi yaitu jumlah unit yang diproduksi, jam kerja mesin, dan jam kerja bagian produksi. Selain biaya produksi, biaya operasi (biaya pemasaran dan administrasi & umum) juga dibebankan pada tiap pesanan berdasarkan jumlah unit yang diproduksi. Biaya produksi dan biaya operasi digabungkan menjadi biaya produksi yang digunakan untuk menentukan harga pokok produk.

2.2.2 Unsur-unsur Biaya Produksi...

BAB III OBJEK DAN METODA PENELITIAN………...

3.2.1 Metoda penelitian yang digunakan...

3.2.2 Teknik Pengumpulan Data...

3.2.3 Analisis Data dan Langkah-langkah Penelitian...

3.2.3.1 Analisis Data...

3.2.3.2 Langkah-langkah Penelitian...

BAB IV HASIL PENELITIAN DAN PEMBAHASAN...

4.1 Gambaran Umum Kegiatan Perusahaan...

Pengkosan Pekerjaan( Job Order Costing)...

4.3.2.1 Perhitungan Biaya Bahan Baku...

BAB V KESIMPULAN DAN SARAN...

DAFTAR GAMBAR

Gambar 1.1 Rerangka Pemikiran...

Gambar 3.1 Struktur Organisasi PT Micro Garment...

Gambar 3.2 Proses Produksi Kegiatan Garmen... 11

68

DAFTAR TABEL

Tabel 1.1 Tahapan Waktu Penyelesaian Penelitian...

Tabel 4.1 Pengelompokkan biaya menurut Perusahaan...

Tabel 4.2 Pengelompokan biaya berdasarkan fungsi operasi...

Tabel 4.3 Perhitungan Biaya Produksi Produk KA-V-12 GG

Menurut Perusahaan...

Tabel 4.4 Perhitungan Biaya Produksi Produk KA-JDL-12 GG

Menurut Perusahaan...

Tabel 4.5 Perhitungan Biaya Bahan Baku...

Tabel 4.6 Total Biaya Bahan Baku...

Tabel 4.7 Perhitungan Biaya Bahan Baku Produk KA-V-12 GG...

Tabel 4.8 Perhitungan Biaya Bahan Baku Produk KA-JDL-12 GG... .

Tabel 4.9 Perhitungan Biaya Tenaga kerja Produksi Langsung

Produk KA-V-12 GG...

Tabel 4.10 Perhitungan Biaya Tenaga kerja Produksi Langsung

Produk KA-JDL -12 GG...

Tabel 4.11 Pengelompokkan Biaya Produksi Tidak Langsung...

Tabel 4.12 Pembebanan Biaya dengan Dasar Alokasi Jam Kerja

Bagian Produksi...

Tabel 4.13 Pembebanan Biaya dengan Dasar Alokasi Jam Kerja Mesin ...

Tabel 4.14 Pembebanan Biaya dengan Dasar Alokasi Jumlah Unit Yang diproduksi...

Tabel 4.15 Pembebanan Biaya Overhead dengan Dasar Alokasi...

Tabel 4.17 Perhitungan Biaya Produksi Tiap Pesanan...

Tabel 4.18 Perhitungan Biaya Produksi Menurut Perusahaan...

Tabel 4.19 Perhitungan Biaya Produksi Menurut Perhitungan...

Tabel 4.20 Pembebanan Biaya Operasi...

Tabel 4.21 Perbandingan Biaya Produksi...

Tabel 5.1 Perbandingan Biaya Produksi... 111

112

113

114

116

Bab I Pendahuluan 1

BAB I

PENDAHULUAN

1.1Latar Belakang Penelitian

Kelancaran dan keberhasilan suatu perusahaan bergantung pada kemampuan

manajemen dalam mengambil keputusan. Agar operasi perusahaan dapat berjalan

dengan baik, maka manajemen memerlukan informasi yang dapat dipercaya

sebagai dasar pengambilan keputusan. Sejalan dengan semakin berkembangnya

volume perusahaan, maka manajemen dituntut untuk mampu mengatasi aneka

ragam masalah yang dihadapi.

Suatu manajemen yang baik tidak hanya mampu menjalankan fungsi-fungsi

manajerial, tetapi juga dituntut untuk mampu menghasilkan keputusan yang tepat.

Oleh karena itu, untuk mendapat keputusan yang tepat, manajer harus mampu

mengukur dan mengevaluasi pelaksanaan kegiatan yang telah dilaksanakan dalam

organisasinya.

Semakin berkembangnya suatu perusahaan yang diiringi dengan semakin

kompleksnya aktivitas yang dijalankan akan menuntut adanya pelaksanaan

aktivitas yang efektif dan efisien. Hal ini mengingat para manajer tidak dapat lagi

memonitor secara langsung aktivitas yang dijalankan oleh para bawahannya.

Namun di lain pihak, perusahaan harus mampu menghasilkan produk yang

berkualitas baik dengan harga jual yang wajar, sehingga produk yang dihasilkan

dapat bersaing di pasaran. Dalam keadaan ini perusahaan harus membuat suatu

Bab I Pendahuluan 2

untuk mencapai tujuan perusahaan yaitu mendapatkan laba, atau jika terjadi

kerugian maka diusahakan kerugian tersebut dapat ditekan seminimal mungkin.

Persaingan yang cukup ketat ini memerlukan usaha untuk dapat

mempertahankan dan merebut pangsa pasar. Salah satu faktor yang harus

diperhatikan manajemen untuk dapat bertahan dan berkembang dalam industrinya

adalah dengan memperhatikan keinginan konsumen. Produk yang ditawarkan

kepada konsumen harus memiliki kualitas yang baik dan tentunya dengan harga

yang dapat dijangkau oleh konsumen. Untuk dapat menetapkan harga yang dapat

bersaing dan terjangkau oleh konsumen, manajemen harus melakukan perhitungan

yang akurat atas biaya-biaya yang terjadi sehubungan dengan proses produksi

barang tersebut. Manajemen harus mempunyai sistem penghitungan biaya yang

dapat menghasilkan informasi biaya yang relevan dalam proses penetapan harga

pokok produk.

Biaya yang telah dikeluarkan untuk suatu produk dapat diartikan sebagai

harga pokok dari produk itu sendiri. Dalam perusahaan industri yang

menghasilkan produk atas dasar pesanan, maka pengendalian produknya dapat

dilakukan dengan membandingkan antara standar cost dengan actual cost.

Pada perusahaan manufaktur, biaya produksi merupakan elemen biaya yang

penting. Maka perhitungan biaya produksi perlu dilakukan secara akurat.

Perhitungan biaya produksi akan tepat jika prosedur akumulasi biaya yang

digunakan juga tepat. Prosedur akumulasi biaya terdiri atas Process Costing, Job

Order Costing dan Operation Costing. Prosedur akumulasi biaya ini yang

Bab I Pendahuluan 3

Metode akumulasi biaya pesanan merupakan suatu metode pengumpulan

biaya produksi yang digunakan oleh perusahaan yang memproduksi barang sesuai

dengan spesifikasi pesanan dari pelanggan. Pengertian Job Costing System

menurut Atkinson, Banker, Kaplan, dan Young (2001: 114) adalah:

“A job order costing system estimates the costs of manufacturing products for different jobs required for specific customer orders. It is applicable in organizations that treat each individual job as a single unit of output.”

Horngren, Foster dan Datar (2003: 98) mendefinisikan job order costing

sebagai berikut:

“...in this system, costs are assigned to a distinct unit, batch, or lot of product or service. A job is a task for which resources are expanded in bringing a distinct product or service to market. The product or service is often custom made such as an audit by accounting firm.”

Sedangkan menurut Horngren, Sundem dan Stratton (2002: 528), job order

costing adalah:

“Job order costing (or simply job costing) allocates costs to product that are readily identified by individual unit or batches, each of which requires varying degrees of attention and skill.”

Jadi, dapat disimpulkan bahwa metode akumulasi biaya pesanan ini

digunakan oleh perusahaan yang proses produksinya berdasarkan pesanan dan

produk yang dihasilkan sesuai dengan permintaan konsumen. Dimana setiap

pesanan memiliki karakteristik yang berbeda-beda baik pada proses produksinya

maupun pada produk jadinya, maka biaya produksi antara satu pesanan dengan

pesanan lainnya dapat ditelusuri dan dibebankan pada setiap pesanan.

Prosedur akumulasi biaya yang digunakan untuk menghitung harga pokok

Bab I Pendahuluan 4

Job Order Costing method. Menurut kalkulasi biaya pesanan, biaya-biaya

diakumulasikan oleh barang pesanan atau barang atas spesifikasi pelanggan.

Metode ini digunakan pada saat produk yang dihasilkan dalam sebuah departemen

atau pusat biaya beraneka ragam, dan hal ini mensyaratkan kemungkinan

mengidentifikasikan secara fisik barang yang diproduksi dan membebankan

masing-masing barang dengan biayanya sendiri.

Untuk mencatat biaya-biaya yang timbul diperlukan adanya kartu-kartu

biaya untuk masing-masing produk yang dikenal dengan Job Order Cost Sheet

(Kartu Harga Pokok Pesanan). Kartu-kartu ini merupakan catatan tambahan yang

dikendalikan oleh perkiraan barang dalam proses yang harus ditangani secara

cermat untuk menghindari kesalahan dalam menghitung harga pokok

produksinya. Menurut Mulyadi (1999: 40-41), karakteristik perusahaan yang

produknya berdasarkan pesanan adalah sebagai berikut:

1. Proses pengolahan produk terjadi secara terputus-putus. Jika pesanan yang

satu selesai dikerjakan, proses produksi dihentikan, kemudian mulai

dengan pesanan berikutnya.

2. Produk dihasilkan sesuai dengan spesifikasi yang ditentukan oleh

pemesan. Dengan demikian pesanan yang satu dapat berbeda dengan

pesanan yang lain.

3. Produksi ditujukan untuk memenuhi pesanan, bukan untuk memenuhi

persediaan di gudang.

Sedangkan karakteristik metode akumulasi biaya pesanan menurut Mulyadi

Bab I Pendahuluan 5

1. Perusahaan memproduksi berbagai macam produk sesuai dengan

spesifikasi pemesan dan setiap jenis produk perlu dihitung harga pokok

produknya secara individual.

2. Biaya produksi harus digolongkan berdasarkan hubungannya dengan

produk menjadi dua kelompok berikut ini: biaya produksi langsung dan

biaya produksi tidak langsung.

3. Biaya produksi langsung terdiri dari bahan baku dan biaya tenaga kerja

langsung, sedangkan biaya produksi tidak langsung disebut dengan istilah

biaya overhead pabrik.

4. Biaya produksi langsung diperhitungkan sebagai harga pokok produk

pesanan tertentu berdasarkan biaya yang sesungguhnya terjadi, sedangkan

biaya overhead pabrik diperhitungkan ke dalam harga pokok pesanan

berdasarkan tarif yang ditentukan di muka.

Menyadari pentingnya perhitungan harga pokok bagi manajemen, maka

penulis tertarik untuk melakukan penelitian atas pembebanan unsur-unsur harga

pokok ke dalam setiap produk pesanan dengan menggunakan Job Order Costing

Method, sehingga dapat dihitung harga pokok produk dari setiap pesanan yang

dihasilkan. Adapun perusahaan yang penulis teliti merupakan perusahaan yang

bergerak di bidang garmen. PT Micro Garment melakukan proses produksinya

berdasarkan pesanan. Produk yang dihasilkan oleh PT Micro Garment yaitu

misalnya girl sweater dengan zipper dan slim cardigan dengan hood, maka

Bab I Pendahuluan 6

Berdasarkan uraian tersebut diatas, maka penulis merasa tertarik untuk

melakukan penelitian mengenai penerapan metoda harga pokok pesanan dalam

menentukan harga pokok produk dengan mengambil judul: “PENDEKATAN

JOB ORDER COSTING METHOD DALAM MENENTUKAN HARGA

POKOK PRODUK (Studi Kasus Pada PT Micro Garment)”

1.2Identifikasi Masalah

Biaya produksi merupakan salah satu unsur penting dalam penetapan harga jual.

Oleh karena itu sangat diperlukan informasi yang tepat dan untuk memperoleh

informasi yang tepat perlu sistem akumulasi biaya produksi yang tepat. Sistem

akumulasi biaya yang akan digunakan bergantung pada karakteristik proses

produksi perusahaan. Pada PT Micro Garment yang menghasilkan produk yang

beragam sesuai pesanan dari pelanggan maka sistem akumulasi biaya yang paling

tepat adalah Job Order Costing. Berdasarkan uraian masalah tersebut, maka dapat

diidentifikasikan pokok-pokok masalahnya yaitu sebagai berikut:

1. Bagaimana perusahaan menghitung harga pokok produknya?

2. Bagaimana metoda Job Order Costing diterapkan dalam perusahaan?

1.3Tujuan Penelitian

Adapun tujuan penelitian ini adalah sebagai berikut:

1. Untuk mendeskripsikan cara perusahaan dalam menghitung harga pokok

produk.

Bab I Pendahuluan 7

1.4Kegunaan Penelitian

Dengan dilakukannya penelitian ini, maka diharapkan akan diperoleh manfaat

bagi penulis sendiri maupun bagi perusahaan yang bersangkutan serta bagi para

pembaca. Adapun manfaat atau kegunaan dari penelitian ini adalah :

1. Bagi perusahaan, hasil penelitian ini berguna sebagai input berupa

informasi dalam menetapkan harga pokok produknya berdasarkan Job

Order Costing method yang diharapkan pula akan memudahkan

manajemen dalam mengendalikan biaya produksi dan menetapkan harga

jual di masa yang akan datang.

2. Bagi penulis, hasil dari penelitian ini bermanfaat untuk mengembangkan

dan mempraktekkan teori secara nyata khususnya untuk mengetahui secara

pasti sampai sejauh mana peranan Job Order Costing method berguna

dalam menetapkan harga pokok produk atas dasar pesanan.

3. Bagi pihak-pihak lain, hasil penelitian ini diharapkan dapat bermanfaat

untuk melakukan penelitian lebih mendalam.

1.5Rerangka Pemikiran

Tujuan perusahaan yaitu mendapatkan laba yang optimal, agar perusahaan dapat

bertahan hidup dan mengembangkan usahanya. Namun dengan kondisi persaingan

yang semakin ketat, usaha untuk mendapat laba menjadi lebih sulit. Oleh karena

itu, untuk memenangkan persaingan usaha, manajemen harus mampu membuat

Bab I Pendahuluan 8

manajemen mendapat informasi yang cukup, relevan dan tepat waktu. Informasi

ini bisa didapat baik dari dalam maupun luar perusahaan.

Dalam mengelola informasi tersebut, manajemen menggunakan Akuntansi

Biaya sebagai alat bantu untuk perencanaan dan pengendalian biaya sehingga

jalannya operasi perusahaan menjadi lebih efisien. Akuntansi Biaya merupakan

alat manajemen dalam memonitor dan merekam transaksi biaya secara sistematis

serta menyajikan informasi biaya dalam bentuk laporan biaya

(Supriyono, 1999: 12).

Pada perusahaan manufaktur, biaya produksi merupakan elemen biaya yang

penting. Maka perhitungan biaya produksi perlu dilakukan secara akurat.

Akuntansi Biaya dalam Akuntansi Manajemen berfungsi memberikan informasi

mengenai taksiran biaya yang akan terjadi dan yang sedang terjadi agar

manajemen dapat segera bertindak jika terjadi penyimpangan. Oleh karena itu,

informasi biaya yang diungkapkan pada pihak luar dan informasi biaya yang

akurat dan relevan dengan keputusan tertentu merupakan informasi yang penting

bagi manajemen untuk pengambilan keputusan perencanaan dan pengendalian

(Bambang Hariadi, 2002: 14). Perhitungan biaya produksi akan tepat jika

prosedur akumulasi biaya yang digunakan juga tepat. Prosedur akumulasi biaya

terdiri atas Process Costing, Job Order Costing dan Operation Costing. Prosedur

akumulasi biaya ini yang digunakan bergantung pada proses produksi yang

dilakukan oleh perusahaan tersebut (Mulyadi, 2000: 40).

PT Micro Garment merupakan perusahaan yang menghasilkan produknya

Bab I Pendahuluan 9

produksi terhadap pesanan tertentu, oleh karena itu prosedur akumulasi biaya

yang tepat digunakan adalah Job Order Costing. Horngren, Foster dan Datar

(2003: 98) mendefinisikan job order costing sebagai berikut:

“...in this system, costs are assigned to a distinct unit, batch, or lot of product or service. A job is a task for which resources are expanded in bringing a distinct product or service to market. The product or service is often custom made such as an audit by accounting firm.”

Dalam Job Order Costing, biaya produksi dikumpulkan untuk suatu pesanan

tertentu dan kemudian harga pokok produk yang dihasilkan dihitung dengan cara

membagi total biaya produksi untuk pesanan tersebut dengan jumlah satuan

produk yang dipesan. Metoda ini biasanya digunakan oleh perusahaan yang

berproduksi berdasarkan pesanan dan menghasilkan produk yang berbeda-beda.

(Mulyadi, 2000: 18).

Departemen produksi melaksanakan kegiatan produksi dengan menetapkan

objek kos terlebih dahulu, yaitu menetapkan produk apa yang akan dihasilkan

oleh perusahaan sehingga kelak dapat dihitung kos produksinya. Objek kos yang

menjadi pusat perhatian manajemen dan dilekatkan pada kos, biasanya menjadi

basis klasifikasi kos.

Biaya produksi ini terdiri dari biaya langsung (direct cost) dan biaya tidak

langsung (indirect cost). Biaya langsung merupakan biaya yang terjadi akibat

adanya sesuatu yang dibiayai, terdiri dari biaya bahan baku, biaya tenaga kerja

langsung. Sebaliknya, biaya tidak langsung merupakan biaya yang terjadi tidak

harus disebabkan oleh sesuatu yang dibiayai dan terdiri atas biaya overhead

Bab I Pendahuluan 10

yang dimasukkan dalam produksi, sedangkan biaya tenaga kerja langsung

merupakan biaya yang melekat pada atau berkaitan dengan tenaga kerja langsung.

Biaya overhead pabrik merupakan jumlah rupiah yang melekat pada fasilitas fisik

dan penunjang dalam memproduksi barang (Mulyadi, 2000: 14-16).

Biaya bahan baku langsung dan tenaga kerja langsung ditentukan dengan

menghitung biaya yang sesungguhnya terjadi sedangkan biaya overhead pabrik

ditentukan dengan membebankan produk atau pekerjaan (job) pada suatu tarif

overhead, dimana pembebanannya biasanya ditentukan dengan mengalikan tarif

tersebut dengan jumlah produk yang dihasilkan.

Bon permintaan barang atau formulir permintaan barang (material

requisition) merupakan media untuk merunut aliran fisik dan biaya material yang

masuk proses pada saat terjadinya. Bila bagian produksi memerlukan barang,

pegawai bagian produksi akan menyiapkan formulir permintaan barang tersebut

rangkap tiga dan setelah ditandatangani oleh yang berwenang, formulir tersebut

dibawa ke gudang barang untuk mengeluarkan barang yang dibutuhkan.

Barang-barang yang diperlukan ini akan dihitung sebagai biaya bahan baku. Dalam

menentukan biaya tenaga kerja langsung, kartu jam pekerjaan dapat dihitung dan

dibebankan pada biaya produksi.

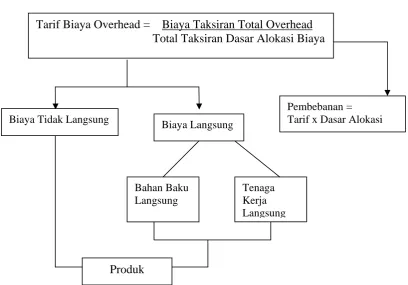

Tarif overhead ditentukan dengan cara membagi biaya taksiran total dengan

perata atau denominator yang merefleksikan tingkat penyerapan overhead. Perata

tersebut dikenal dengan istilah cost driver, yang digunakan sebagai dasar dari

alokasi biaya overhead yang akan dialokasikan. Dasar alokasi biaya yang dapat

Bab I Pendahuluan 11

jumlah mesin tenaga kerja, rupiah bahan baku, volume produksi, rupiah tenaga

kerja langsung. Taksiran overhead maupun tingkat aktivitas dapat didasarkan atas

data anggaran perusahaan dan pengalaman kegiatan sebelumnya.

Berdasarkan uraian di atas, penulis tertarik untuk memilih PT Micro

Garment sebagai objek penelitian dalam penyusunan skripsi yang berjudul

”PENDEKATAN JOB ORDER COSTING METHOD DALAM

MENENTUKAN HARGA POKOK PRODUK (Studi Kasus Pada PT Micro Garment)”

Secara garis besar penerapan Job Order Costing dapat dijelaskan dalam

gambar berikut di bawah ini.

Gambar 1.1 Rerangka Pemikiran

Pembebanan = Tarif x Dasar Alokasi Biaya Tidak Langsung Biaya Langsung

Tarif Biaya Overhead = Biaya Taksiran Total Overhead Total Taksiran Dasar Alokasi Biaya

Tenaga Kerja Langsung Bahan Baku

Langsung

Bab I Pendahuluan 12

1.6 Metoda Penelitian

Metoda penelitian yang digunakan adalah metoda deskriptif analisis yang

bertujuan untuk menggambarkan objek penelitian sebenarnya dengan penelitian

lapangan (Field Research) dan penelitian kepustakaan (Library Research) guna

mengumpulkan data yang relevan dan kemudian disusun, diolah, dipelajari, dan

dianalisis lebih lanjut.

1. Penelitian Lapangan (Field Research)

Yaitu penelitian dengan mengadakan penelitian langsung ke perusahaan

yang dipilih sebagai objek penelitian dengan cara melakukan wawancara

langsung dengan pimpinan perusahaan dan staf perusahaan yang diberi

wewenang untuk memberikan keterangan sehubungan dengan data yang

diperlukan dalam penyusunan skripsi.

2. Penelitian Kepustakaan (Library Research)

Yaitu penelitian dengan membaca literatur baik berupa buku-buku teks

maupun dokumen atau bahan-bahan lain yang dapat digunakan dalam

penyusunan skripsi.

1.7Waktu dan Lokasi Penelitian

Penelitian ini dilakukan pada PT Micro Garment, sebuah perusahaan pakaian jadi

yang berlokasi di daerah Majalaya dengan waktu penelitian yang dimulai pada

bulan Maret 2008 sampai dengan selesai. Untuk lebih jelasnya dapat dilihat pada

Bab I Pendahuluan 13

Tabel 1.1

Tahapan Waktu Penyelesaian Penelitian

No Kegiatan Feb Mar Apr Mei Juni Juli

1 Briefing Skripsi

2 Mengajukan proposal skripsi 3 Mengajukan permohonan

mengadakan penelitian kepada perusahaan dan dosen

pembimbing

4 Menetapkan kegunaan, latar belakang penelitian dan rerangka pemikiran

5 Menentukan tujuan penelitian, masalah yang akan diidentifikasi, dan analisis data yang akan digunakan dalam mengolah data 6 Mengidentifikasi sistem biaya

yang dianut perusahaan

7 Mengumpulkan data sejarah, struktur organisasi, dan hal-hal lain yang berkaitan dengan perusahaan serta teori-teori yang berhubungan dengan penelitian 8 Mengumpulkan data-data yang

Bab V Kesimpulan dan Saran

120

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian dan pembahasan yang telah dilakukan pada PT Micro

Garment, maka ditarik kesimpulan sebagai berikut:

1. Perhitungan yang dilakukan perusahaan dalam menentukan harga pokok

produk, perusahaan mengakumulasikan biaya bahan baku langsung, biaya

konversi dan biaya operasi. Biaya bahan baku langsung terdiri dari biaya

bahan baku dan biaya bahan pembantu, dimana biaya bahan pembantu

ditetapkan sebesar 7,5% dari biaya bahan baku. Untuk biaya konversi

ditetapkan sebesar 27,5% dari biaya bahan baku langsung, sedangkan

biaya operasi ditetapkan sebesar 10% dari biaya bahan baku langsung.

Perbandingan biaya produksi yang ditetapkan perusahaan dan menurut

penulis (job order costing) dapat dilihat pada tabel 5.1.

2. Dengan menggunakan metode job order costing (pengkosan pekerjaan)

dalam menghitung biaya produksi memiliki manfaat yaitu jika pekerjaan

pesanan menghasilkan sejumlah persediaan yang spesifik, maka metode

biaya produk pesanan dapat digunakan untuk menghitung biaya per unit

produk dalam rangka kalkulasi harga pokok persediaan. Selain itu, jika

pekerjaan dilaksanakan atas dasar spesifikasi dari pelanggan, maka metode

job order costing (pengkosan pekerjaan) dapat digunakan untuk

Bab V Kesimpulan dan Saran

121

diketahui sepanjang proses produksi, maka biaya ini dapat dibandingkan

dengan taksiran yang telah dibuat ketika pesanan tersebut diterima.

Dengan demikian metode pengkosan pekerjaan memberi kemungkinan

untuk mengendalikan biaya

3. Dari hasil perbandingan antara biaya produksi yang dihitung oleh

perusahaan dan yang diusulkan oleh penulis dengan menggunakan

pendekatan pengkosan pekerjaan (job-order costing), terdapat selisih

undercosted. Biaya produksi per unit yang ditetapkan perusahaan untuk

produk KA-V-12 GG yaitu sebesar Rp 42.901,90 dan yang diusulkan oleh

penulis sebesar Rp 45.746,04. Jadi terdapat undercosted sebesar Rp

2.844,14 sedangkan untuk produk KA-JDL-12 GG, biaya produksi per

unit yang ditetapkan perusahaan yaitu sebesar Rp 39.155,53 dan yang

diusulkan penulis yaitu sebesar Rp 39.428,23. Jadi terdapat undercosted

sebesar Rp 272,70. Selisih ini didapat, karena dalam menghitung biaya

produksinya perusahaan menggunakan cara alokasi yaitu dengan

menetapkan biaya konversi sebesar 27,5% dari biaya bahan baku

langsung, biaya operasi ditetapkan sebesar 10% dari biaya bahan baku

langsung. Alokasi menghasilkan pembebanan biaya yang tidak akurat,

karena cara pembebanan ini menggunakan basis yang bersifat taksiran.

Sedangkan pada pendekatan pengkosan pekerjaan (job-order costing),

biaya-biaya yang dikonsumsi oleh tiap pesanannya dihitung menggunakan

dasar alokasi yaitu jumlah unit yang diproduksi, jam kerja mesin, dan jam

Bab V Kesimpulan dan Saran

122

pendekatan pengkosan pekerjaan (job-order costing) lebih akurat

dibandingkan perhitungan yang dilakukan perusahaan. Kelebihan

perhitungan biaya produksi dengan metode job order costing yaitu karena

dengan cara driver tracing menghasilkan pembebanan biaya yang akurat,

karena pembebanan biaya ini menggunakan basis yang mencerminkan

hubungan sebab-akibat antara sumber daya dengan aktivitas.

Dengan informasi biaya yang akurat¸ maka perusahaan dapat mengambil

keputusan yang tepat. Terutama keputusan yang menyangkut keputusan

penetapan harga jual karena sangat mempengaruhi pendapatan dan

kelangsungan hidup perusahaan.

5.2. Saran

Berdasarkan kesimpulan di atas, penulis mencoba untuk memberikan beberapa

saran yang diharapkan dapat menjadi masukan yang bermanfaat bagi perusahaan.

Adapun saran yang penulis ajukan adalah sebagai berikut :

1. Untuk pengelompokkan biaya produksi, sebaiknya biaya-biaya yang

berkaitan dengan kegiatan produksi dikelompokkan ke dalam biaya

produksi. Contohnya untuk biaya penyusutan mesin, sebaiknya

dikelompokkan dalam biaya produksi tidak langsung (biaya overhead)

karena manfaatnya digunakan oleh bagian produksi. Dan yang berkaitan

dengan kantor serta biaya-biaya digunakan oleh kantor, diklasifikasikan

ke dalam biaya operasi. Biaya operasi pun diklasifikasikan lagi menjadi

Bab V Kesimpulan dan Saran

123

pengelompokkan biaya yang jelas, perusahaan dapat mengetahui

biaya apa saja yang membutuhkan pengendalian, atau menekan

biaya-biaya yang terlalu besar.

2. Dalam melakukan perhitungan biaya produksi untuk keputusan penetapan

harga pokok produknya, sebaiknya perusahaan mengakumulasikan biaya

bahan baku langsung, biaya tenaga kerja langsung dan biaya produksi

tidak langsung untuk tiap pesanannya. Kemudian mengalokasikan biaya

operasi untuk menghitung biaya produksinya. Untuk biaya produksi tidak

langsung sebaiknya dialokasikan menggunakan dasar alokasi yang sesuai

untuk setiap jenis biaya, lalu mengelompokkan ke dalam pool-pool yang

homogen dan menghitung tarif per pool. Biaya produksi tidak langsung

dibebankan dengan mengalikan besarnya tarif tiap cost pool dengan

jumlah dasar alokasi yang dikonsumsi tiap pesanan. Perhitungan seperti ini

akan menghasilkan perhitungan yang lebih akurat.

Untuk pesanan selanjutnya, sebaiknya perusahaan menggunakan

perhitungan biaya produksi dengan pendekatan pengkosan pekerjaan (job

order costing) yang diusulkan penulis sebagai dasar penetapan harga

pokok produk karena dengan perhitungan biaya produksi tersebut yaitu

dengan cara driver tracing menghasilkan pembebanan biaya yang akurat,

karena pembebanan biaya ini menggunakan basis yang mencerminkan

Bab V Kesimpulan dan Saran

124

Tabel 5.1 PT Micro Garment

Tahun 2007

Perbandingan Biaya Produksi (dalam satuan Rupiah)

Jumlah Biaya produksi Selisih Biaya produksi per unit Selisih produk Perusahaan Diusulkan Overcosted Perusahaan Diusulkan Overcosted (unit) Tabel 4.17. Tabel 4.19 (Undercosted) Tabel 4.17. Tabel 4.19. (Undercosted)

[2] - [3] [5] - [6]

[1] [2] [3] [4] [5] [6] [7]

KA-V-12

GG 115,584 4,958,773,688 4,958,889,272

-115,584

42,901.90

45,746.04 -2,844.14

KA-JDL-12 GG 71,568 2,802,282,615

2,802,354,183

-71,568

39,155.53

39,428.23 -272.70 TOTAL 187,152 7,761,056,303 7,761,243,455 -187,152 82,057.43 85,174.27 -3,116.84

DAFTAR PUSTAKA

1. Atkinson, A.A., Rajiv D. Banker, Robert D. Kaplan, and Mark S. Young.

2001. 3th edition. Management Accounting. Upper Saddle River, New

Jersey: Prentice Hall International, Inc.

2. Garrison, Ray H., Eric W. Noreen. 2003. Managerial Accounting. 10

th

edition. Boston: Irwin / Mc. Graw-Hill Co.

3. Hammer, L.H, William K. Carter, and Milton F. Usry. 2002. 13th edition.

Cost Accounting. Cincinnati, Ohio: Dame, a division of Thompson

Learning.

4. Hansen, Don. R dan Maryanne M. Mowen. 2003. 6th edition. Management

Accounting. Cincinnati, South Western Ohio: Thompson Learning.

5. Hansen, Don. R dan Maryanne M. Mowen. 2006. Akuntansi Manajemen.

Buku 1. Jakarta: Salemba Empat.

6. Hilton, Ronald W. 2002. 5th edition. Managerial Accounting. Boston:

Irwin Mc. Graw. Hill Inc.

7. Horngren, Charles T., Gary L. Sundem, and William O. Stratton. 2002.

12

th

edition. Introduction to Management Accounting. New Jersey:

Prentice- Hall, International Inc.

8. Horngren, Charles T., George Foster, and Srikant M. Datar. 2003. Cost

Accounting: A Managerial Emphasis. 11th edition. New Jersey: Prentice-

Hall, International Inc.

9. IAI. 2000. Standar Akuntansi Keuangan (SAK). Jakarta: Salemba Empat.

10.Kotler, Phillip. 2003.11th edition. Marketing Management. Upper Saddle

River, New Jersey: Prentice Hall International, Inc.

11.Matz, Adolph., Milton F. Usry, dan Lawrence H. Hammer. 1995.

Akuntansi Biaya: Perencanaan dan pengendalian. Jakarta: Penerbit

12.Mulyadi. 2000. Akuntansi Biaya. Yogyakarta: Aditya Media.

13.Polimeni, Ralph S., James A. Cashin. 1986. Akuntansi Biaya. Jilid 1.

Jakarta: Penerbit Erlangga.

14.Polimeni, Ralph S., Frank G. Sabozzi, and Arthur H. Adelberg. 1986. Cost

Accounting: Concepts and Application for Managerial Decision Making.

New York: Mc Graw-Hill Co.

15.Suwardjono. 1989. Teori Akuntansi. Edisi Pertama. Yogyakarta: BPFE

Yogyakarta.

16.Suwardjono. 2002. Akuntansi Pengantar. Edisi Ketiga. Yogyakarta: BPFE