4.1. Kondisi Keuangan Saat Ini

Dengan dilakukannya proses Data Gathering Questionaire dan Interview untuk mengumpulkan data, maka diperoleh informasi mengenai kondisi keuangan Pak Single saat ini adalah sebagai berikut :

4.1.1. Cash Flow

Dari pendapatan usahanya sebesar Rp. 70.000.000 perbulan (Tujuh Puluh Juta Rupiah) Pak Single menyisihkan Rp. 30.000.000 net setiap bulannya sebagai gaji bagi dirinya untuk mencukupi kebutuhan hidupnya beserta tanggungannya setiap bulan.

Pendapatan bersih bulanan Rp. 30.000.000 Pengeluaran bulanan ( Rp. 53.487.500 ) ( Rp. 23.487.500 )

4.1.2. Aset

Untuk total aset secara keseluruhan sebesar Rp. 6.615.000.000 yang berasal dari aset lancar sebesar Rp.1.355.000.000 yang di dalamnya terdapat kas, tabungan, nilai tunai asuransi, dan piutang sebesar Rp. 1.200.000.000 yang akan dilunasi pada awal bulan ini (Juni). Selain itu juga terdapat aset untuk investasi berupa saham, usaha (bisnis), dan tanah sebesar Rp. 2.760.000.000 dan sisanya dalam bentuk asset yang dipakai sebesar Rp. 2.500.000.000 pada rumah dan mobil.

Terdapat beberapa kewajiban yang harus dilunasi, di antaranya hutang property berupa tanah sebesar Rp. 600.000.000 dengan cicilan sebesar Rp.

30.000.000 perbulan, selain itu juga terdapat hutang mobil sebesar Rp. 15.187.500 dengan cicilan sebesar Rp. 3.037.500 perbulan, dan hutang usaha sebesar Rp.

100.000.000.

Setelah diketahui total asset dengan total kewajibannya diperoleh total kekayaan bersih Pak Single saat ini sebesar Rp. 5.899.812.500 (Lima Milyar

Delapan Ratus Sembilan Puluh Sembilan Juta Delapan ratus Dua Belas Ribu Lima Ratus Rupiah), yang diperoleh dengan cara mengurangkan total aset terhadap total kewajiban.

4.1.3. Rasio Keuanga n

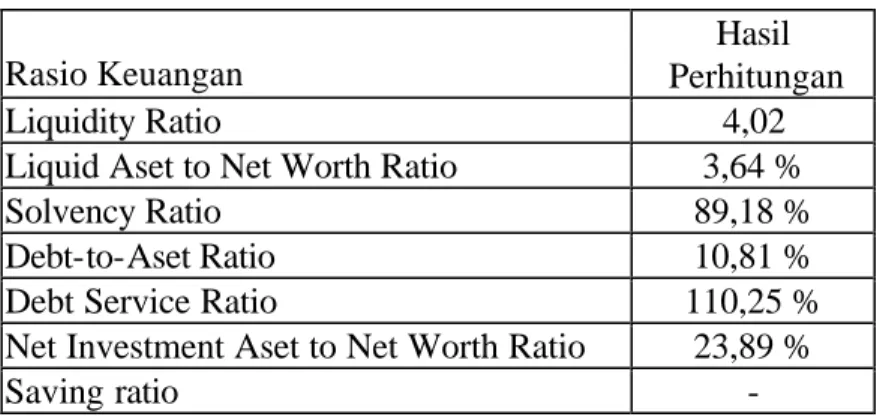

Tabel 4.1. Rasio Keuangan

Rasio Keuangan

Hasil Perhitungan

Liquidity Ratio 4,02

Liquid Aset to Net Worth Ratio 3,64 %

Solvency Ratio 89,18 %

Debt-to-Aset Ratio 10,81 %

Debt Service Ratio 110,25 %

Net Investment Aset to Net Worth Ratio 23,89 %

Saving ratio -

Liquidity Ratio

Rasio yang telah diperhitungkan menghasilkan angka 4,02. Rasio keuangan ini menunjukkan bahwa apabila Pak Single kehilangan seluruh penghasilan, maka dengan cash/ uang tunai/ atau setara dengan tunai yang ada sekarang, dana Pak Single dapat membantu selama + 4 bulan

Basic Guideline : adanya emergency fund/ dana darurat yang besarnya bervariasi antara 3 – 12 bulan.

Liquid Assets to Net Worth Ratio

Rasio yang telah diperhitungkan menghasilkan angka 3,64 %. Rasio keuangan ini menunjukkan bagian dari total kekayaan bersih yang berbentuk cash/ tunai/ atau setara dengan tunai.

Basic Gudeline : Memiliki sedikitnya 15% dari set tersebut dalam bentuk cash/

tunai/ atau setara dengan tunai.

Solvency Ratio

Rasio yang telah diperhitungkan menghasilkan angka 89,18 %. Rasio keuangan ini menunjukkan bahwa aset Pak Single dapat turun nilainya sebesar 89,18 % sebelum Pak Single menjadi/ dapat dikategorikan bangkrut.

Basic Guideline : Rasio lebih besar dari 35%

Debt-to-Asset Ratio

Rasio yang telah diperhitungkan menghasilkan angka 10,81 %%. Rasio keuangan ini menunjukkan kemampuan Pak Single dalam membayar kewajiban/ utang- utangnya.

Basic Guideline : Rasio lebih kecil dari 50%.

Debt Service Ratio

Rasio yang telah diperhitungkan menghasilkan angka 110,25 % Rasio keuangan ini menunjukkan seberapa banyak dana dari penghasilan Pak Single yang akan dipakai untuk membayar kembali utang- utang.

Basic Guideline : Rasio di bawah 35% menunjukkan bahwa klien masih dapat/

sanggup untuk membayar dan service utang-utang tersebut. Rasio 15% ke atas dapat dikategorikan berbahaya atau tidak sanggup membayar. Menservice utang- utang tersebut.

Net Investment Asset to Net Worth Ratio

Rasio yang telah diperhitungkan angka 23,89. % Rasio keuangan ini menunjukkan seberapa Pak Single berhasil mengakumulasikan kekayaan.

Basic Guideline : Rasio sekitar 50%. Rasio ini harus meningkat seiring dengan usia memasuki atau mendekati usia pensiun.

Saving Ratio

Saat ini Pak Single masih belum bisa menabung karena kelebihan dari pengeluarannya saat ini masih dicover oleh tabungannya.

4.2. Adjustment

Setelah pendapatan perbulan dikurangi dengan pengeluaran perbulan diperoleh hasil yang negatif, hal ini menunjukan bahwa kebutuhan pengeluaran perbulan Pak Single harus dicukupi dengan saldo dari tabungan setiap bulannya.

Oleh karena perlu dilakukan adjustment agar pendapatan dikurangi pengeluaran memperoleh hasil yang positif setiap bulannya sehingga ada dana yang dapat diinvestasikan untuk mencapai semua tujuan keuangan Pak Single. Dalam hal ini dapat dilakukan dengan 3 cara yaitu :

• Mengurangi atau menekan pengeluaran tersebut.

• Mencari peluang untuk memperoleh pasive income.

• Mengalokasi aset pada Neraca.

Untuk saat ini yang dapat diperhitungkan adalah dalam perencanaan keuangan ini adalah dengan cara mengalokasi aset pada neraca dan menekan pengeluaran perbulan dengan cara mengalihkan beberapa pos pada pengeluaran yang bisa dibebankan ke usahanya sebagai biaya usaha, sehingga dapat mengurangi beban pajak usahanya.

4.2.1. Alokasi Aset

Pada awal bulan Juni ini Pak Single akan memperoleh pelunasan piutangnya sehingga ada aset lancar yang dapat dialokasikan untuk menutupi hutang-hutangnya saat ini sebesar total Rp. 715.187.500 yang berasal dari hutang property berupa tanah sebesar Rp. 600.000.000, Hutang pinjaman mobil sebesar Rp. 15.187.500 dan Hutang Usaha sebesar Rp. 100.000.000. Dengan mengalokasikan sebagian dari piutangnya untuk melunasi semua hutang-

hutangnya, maka pengeluaran untuk membayar cicilan rumah dan tanah dapat dihapus, sehingga mengurangi biaya yang harus dikeluarkan setiap bulannya sebesar Rp. 33.037.500.

Gambar 4.1. Alokasi pada aset lancar sebelum adjustment

Alokasi aset lancar sebelum adjustment

Kas

Tabungan Nilai tunai Asuransi

Piutang Saham

Kas Tabungan Nilai tunai Asuransi Piutang

Saham

Gambar 4.2. Alokasi pada aset lancar sesudah adjustment

Alokasi aset lancar sesudah adjustment

Tabungan investasi

Reksa Dana Pendapatan

Tetap

Reksa Dana Pasar Uang

Tabungan

Kas

Kas Tabungan

Reksa Dana Pasar Uang

Reksa Dana Pendapatan Tetap Tabungan investasi

4.2.2. Penyesuaian Arus Kas / Cash Flow

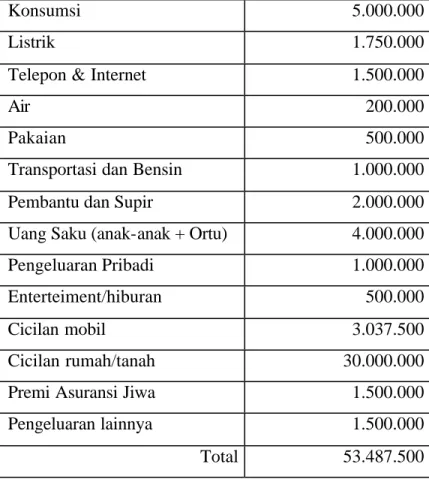

Tabel 4.2. Pengeluaran sebelum dilakukan adjustment

Konsumsi 5.000.000

Listrik 1.750.000

Telepon & Internet 1.500.000

Air 200.000

Pakaian 500.000

Transportasi dan Bensin 1.000.000

Pembantu dan Supir 2.000.000

Uang Saku (anak-anak + Ortu) 4.000.000

Pengeluaran Pribadi 1.000.000

Enterteiment/hiburan 500.000

Cicilan mobil 3.037.500

Cicilan rumah/tanah 30.000.000

Premi Asuransi Jiwa 1.500.000

Pengeluaran lainnya 1.500.000

Total 53.487.500

Oleh karena saat ini kebutuhan hidup setiap bulan sudah dilakukan penghematan, maka menekan pengeluaran dengan cara mengurangi biaya tiap–

tiap pos pengeluaran tidak perlu dilakukan sehingga untuk menekan pengeluaran setiap bulannya dilakukan dengan cara mengalihkan beberapa pos pengeluaran yang dapat dimasukkan ke dalam beban usahanya, seperti :

• Pembantu dan Sopir

Dapat dibebankan ke usahanya sebagai biaya tenaga kerja Biaya yang dialihkan Rp. 2.000.000

• Telepon dan Internet

Oleh karena line telepon untuk usahanya sama dengan line telepon untuk rumahnya, maka sebaiknya biaya ini dibebankan ke usahanya.

Biaya yang dialihkan Rp. 1.500.000

• Premi Asuransi jiwa

Premi asuransi jiwa Pak Single dapat dibebankan ke usahanya.

Biaya yang dialihkan Rp. 1.500.000

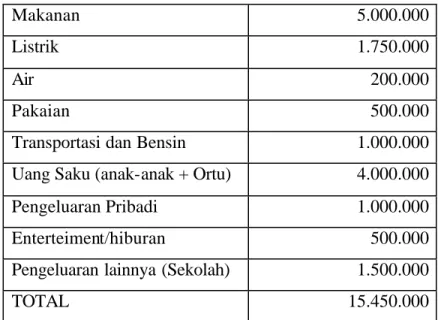

Tabel 4.3. Pengeluaran sesudah dilakukan adjustment

Makanan 5.000.000

Listrik 1.750.000

Air 200.000

Pakaian 500.000

Transportasi dan Bensin 1.000.000

Uang Saku (anak-anak + Ortu) 4.000.000

Pengeluaran Pribadi 1.000.000

Enterteiment/hiburan 500.000

Pengeluaran lainnya (Sekolah) 1.500.000

TOTAL 15.450.000

Total Pengeluaran sesudah Adjusment sebesar Rp. 15.450.000

Sisa pendapatan dalam sebulan setelah dilakukan adjustment pada pengeluaran yang nantinya akan digunakan untuk berinvestasi adalah sebesar Rp. 14.550.000 perbulan.

4.3. Dana Darurat

Jumlah dana yang cukup likuid yang dapat digunakan sewaktu–waktu oleh Pak Single saat ini jumlahnya sudah dapat mencukupi untuk pengeluaran yang setara untuk kebutuhan hidup untuk 9 – 12 bulan pengeluarannya. Untuk lebih jelasnya perhitungan bagi kebutuhan dana darurat sebagai berikut:

4.3.1. Penghitungan Kebutuhan

Karena terdapat cukup banyak jumlah orang yang menjadi tanggungan dari Pak Single, maka sebaiknya jumlah Dana Darurat yang ada sebesar 12 bulan pengeluarannya atau setara dengan Rp. 185.400.000. Saat ini Pak Single memiliki

Dana sebesar Rp. 215.000.000 yang digunakan sebagai Dana Darurat menunjukkan hal ini sudah sangat baik.

4.3.2. Pengalokasian Dana

Dari segi jumlah dana yang digunakan sebagai Dana Darurat sudah baik hanya penempatan Dana Darurat pada saham resikonya terlalu tinggi dan tingkat likuiditasnya rendah sehingga perlu dialokasikan dana tersebut ke instrumen yang resikonya lebih rendah dan tingkat likuiditasnya lebih tinggi (kurang dari 1 tahun) yaitu pada Reksa Dana Pasar Uang sebab produk ini membantu investor untuk mendapatkan alternatif investasi yang likuid serta memberikan potensi tingkat pengembalian lebih tinggi dibanding rekening tabungan/Koran. Reksa Dana ini sesuai bagi investor yang tidak menginginkan resiko terhadap modal dan tidak nyaman akan fluktuasi.

. Dari perhitungan pada asuransi berikut nanti, akan terjadi pengalokasian pada Nilai Tunai saat ini ke dalam bentuk Reksa Dana Pendapatan Tetap sebesar Rp. 75.000.000, karena produk ini membantu investor untuk mengembangkan nilai investasinya melalui penekanan investasi di instrumen keuangan yang bersifat hutang jangka pendek dan instrumen pasar uang, misalnya SBI dan deposito berjangka . Reksa Dana ini sesuai untuk investor yang ingin mempertahankan nilai modal investasi dan hasil investasi yang stabil dan berpotensi lebih tinggi dibandingkan deposito berjangka. Untuk pengalokasian Dana dapat terlihat sebagai berikut:

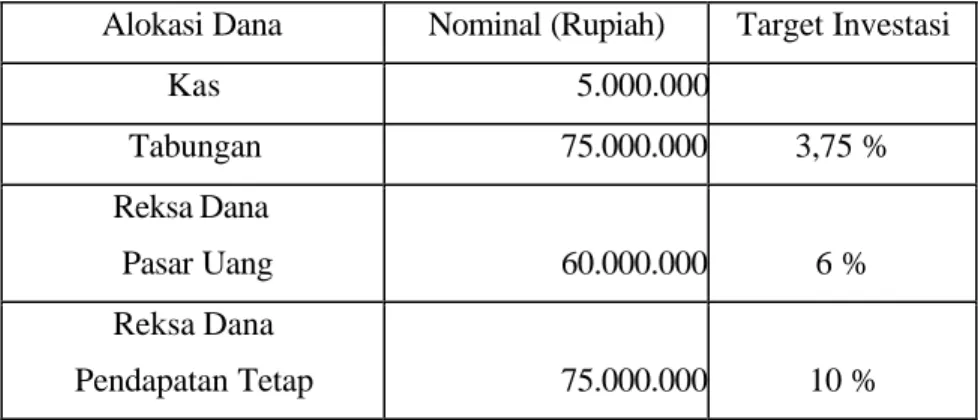

Tabel 4.4. Pengalokasian Dana Darurat

Alokasi Dana Nominal (Rupiah) Target Investasi

Kas 5.000.000

Tabungan 75.000.000 3,75 %

Reksa Dana

Pasar Uang 60.000.000 6 %

Reksa Dana

Pendapatan Tetap 75.000.000 10 %

Gambar 4.3. Alokasi pada Dana Darurat

Dana Darurat

Kas

Tahapan

Reksa Dana Pasar Uang Reksa Dana

Pendapatan Tetap

Kas

Tahapan

Reksa Dana Pasar Uang

Reksa Dana Pendapatan Tetap

Tabungan untuk Dana Darurat berupa Tahapan saat ini yang telah ditempatkan di Bank BCA, Lippo Bank, dan Bank Mandiri sudah baik.

Disarankan untuk membuat rekening tabungan juga pada Bank Commonwealth, karena untuk berinvestasi lewat Reksa Dana di Bank Commonwealth dana yang diinvestasikan harus menyisakan minimal saldo yang mengendap di tabungan sebesar Rp. 3.000.000.

Disarankan untuk membuka Reksa Dana Pasar Uang pada salah satu dari alternatif Reksa Dana Pasar Uang di bawah ini :

a. Manulife Dana Kas Keunggulan :

• Investasi pada instrument pasar uang teraman di Indonesia

• Portofolio terbuka transparan

• Track record yang cukup baik

• Nama Manulife yang sudah terkenal

• Total Dana kelolaan yang cukup besar b. Citireksadana Tunai

Keunggulan :

• Nama besar Citi Group yang sudah cukup baik

• Hasil investasi yang kompetitif

• Track Record yang baik

c. Schroder Dana Likuid Keunggulan :

• Track record yang cukup baik

• Total dana kelolaan yang cukup besar

• Nama Schroder yang sudah terkenal

Untuk Reksa Dana Pasar Uang produk yang direkomendasikan adalah Schroder Dana Likuid karena berdasarkan historical return dalam setahun hingga 22 Juni 2005 memberikan hasil yang lebih tinggi dibandingkan dengan alternatif lain.

Untuk Reksa Dana Pendapatan Tetap disarankan untuk memilih salah satu dari alternatif Reksa Dana Pendapatan Tetap di bawah ini :

a. Mega Dana Obligasi Keunggulan :

• Manajer investasi yang handal

• Reksa Dana obligasi perusahaan yang memberikan hasil investasi cukup tinggi

• Minimum investasi yang rendah b. Citireksa Dana Rupiah Plus

Keunggulan :

• Nama besar Citi Group yang cukup baik

• Hasil investasi yang cukup kompetitif

• Track record yang baik

• Hasil investasi yang cukup tinggi

• Minimal investasi yang tidak terlalu besar jumlahnya

• Tidak ada biaya penjualan kembali c. BNI Dana Berbunga Dua

Keunggulan :

• Perusahaan milik Negara

• Aset pengelolaan yang cukup besar

• Manajer investasi yang handal

• Tidak ada biaya penjualan

Untuk Reksa Dana Pendapatan Tetap (Jangka Pendek) produk yang direkomendasikan adalah BNI Dana Berbunga Dua karena berdasarkan historical return dalam setahun hingga 22 Juni 2005 memberikan hasil yang lebih tinggi dibandingkan dengan alternatif lain.

4.4. Proteksi

Saat ini Pak Single sudah mempunyai asuransi jiwa, namun ia masih belum yakin apakah dengan Nilai Perlindungannya saat ini sudah dapat mencukupi segala kebutuhannya atau belum, karena nilai perlindungan asuransi yang ia punya hingga saat ini belum ia perhitungkan dengan tambahan biaya yang ada setelah ia mulai menanggung biaya hidup ibunya beserta keponakan- keponakannya.

4.4.1. Penghitungan Kebutuhan

Dalam menghitung besarnya Nilai Perlindungan akan digunakan metode Human Live Value dan Survival Based Value untuk menunjukkan alternatif berapa Nilai Perlindungan yang ideal dan berapa Nilai perlindungan minimal yang harus dimiliki.

• Dengan Metode Human Live Value

Rp. 30.000.000/ bulan x 12 bulan x 20 tahun menuju pensiun Hasil yang diperoleh sebesar Rp. 7.200.000.000.

Nilai inilah yang paling menjadi besarnya Nilai Perlindungan yang paling ideal bagi Pak Single.

• Dengan Metode Survival Based Value Kebutuhan Hidup Selama 20 tahun:

Rp.15.540.000/ bulan x 12 x 20 = Rp. 3.708.000.000

Asuransi yang dimiliki oleh Pak Single minimal harus memiliki Nilai Perlidungan sebesar ini.

Untuk asuransi dapat dilakukan Tax Planning dengan menggunakan produk unit link, maka pengeluaran untuk besarnya premi yang harus dibayar oleh

Pak Single dengan nilai Perlindungan sebesar ini tidak akan berpengaruh pada pengeluaran untuk keperluan kebutuhan hidupnya, karena pengeluaran premi asuransi ini akan dialokasikan sebagai beban usahanya dengan tujuan untuk mengurangi beban pajak..

4.4.2. Pengalokasian Dana

Untuk produk asuransi, perencana keuangan telah melakukan analisa produk dan perbandingan produk unit link dari beberapa perusahaan asuransi ternama antara lain :

1. Asuransi Manulife (Pro Invest) 2. Asuransi Prudential (PruLink) 3. Asuransi Allianz (Smart Link) 4. Asuransi AIG Lippo (Aktiva)

Adapun produk asuransi yang kami rekomendasikan adalah Produk asurans i Aktiva dari AIG Lippo, karena produk asuransi ini memberikan nilai investasi paling tinggi jika dibandingkan dengan produk-produk unit link dari asuransi-asuransi lain, karena dengan produk ini nilai yang nantinya diinvestasikan adalah 100 % dari total premi. Selain itu juga kita yang menentukan persentase di mana uang kita akan diinvestasikan pada Fixed Income dan Equity.

Dilihat dari Profil Perusahaannya, alasan kami untuk menggunakan produk asuransi dari AIG Lippo karena :

1. Untuk tahun 2004 Perusahaan AIG Lippo berada di peringkat 3 menurut majalah Forbes, dan di atasnya tidak ada perusahaan asuransi lain, hal ini menjadikan AIG merukan Perusahaan asuransi yang teratas.

2. Menurut majalah Business Week pada tahun 2004 dilihat dari Market Sharenya perusahaan AIG berada di urutan 8, dan di atasnya tidak ada perusahaan asuransi lain.

Setelah diperhitungkan ternyata besarnya premi untuk Nilai Perlindungan 7,2 M terlalu membebani usahanya sehingga tidak dapat diterapkan. Oleh karena

itu, yang dipakai adalah Nila i Perlindungan yang paling minimal yaitu sebesar Rp. 3.708.000.000.

Oleh karena usahanya di bidang perdagangan, maka harus ada sisa pendapatan usaha sebagai modal untuk diputar sehingga pembayaran premi secara tahunan terasa agak berat nantinya, maka Pak Single memilih membayar premi secara bulanan walaupun ia sendiri tahu bahwa lebih menguntungkan apabila dilakukan pembayaran premi secara tahunan. Premi asuransi yang harus ia bayarkan setiap bulannya sebesar Rp. 9.456.306,55. Jumlah ini sekaligus merupakan investasinya pada saat pensiun nanti.

Dengan adanya hasil perhitungan Nilai Perlindungan yang baru dengan produk asuransi yang tepat, maka asuransi yang saat ini diikuti oleh Pak Single tidak memberikan hasil yang maksimal sehingga disarankan untuk tidak perlu dilanjutkan lagi. Dari asuransi sebelumnya sudah diperoleh Nilai Tunai sebesar Rp. 75.000.000 akan dialokasikan ke Dana Darurat yang diinvestasikan pada Reksa Dana Pendapatan Tetap..

Dengan mempertimbangkan profil resikonya yang agresif, dengan target hasil investasi sebesar 20 %. Agar dapat mencapai target investasinya, maka persentase investasi pada asuransi harus lebih besar pada saham dari pendapatan tetap, sehingga idealnya 80 % pada Equity dan 20 % pada Fixed Income.

4.5. Dana Pendidikan Anak

Pak Single ingin memperhitungkan berapa besarnya dana yang harus ia keluarkan untuk biaya pendidikan 8 orang keponakannya hingga selesai universitas (S1).

4.5.1. Penghitungan kebutuhan

Berikut adalah penghitungan kebutuhan untuk dana pendidikan bagi masing- masing anak yang bersekolah di Sekolah Kristen Kalam Kudus Surabaya dan melanjutkan kuliah di Universitas Kristen Petra Surabaya jurusan ekonomi manajemen.

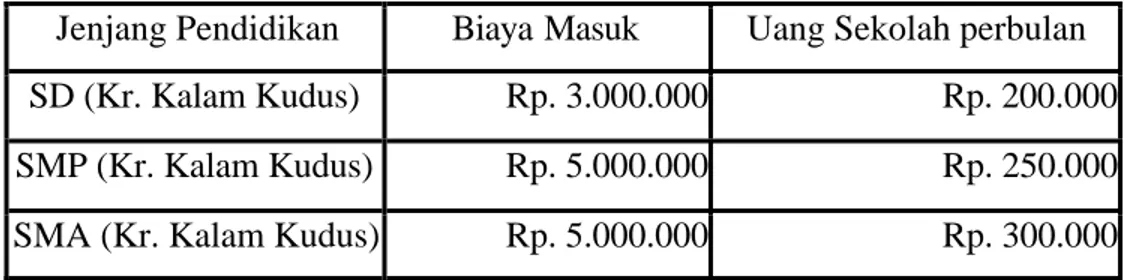

Tabel 4.5. Biaya masuk sekolah dan uang sekolah perbulan untuk masing- masing jenjang pendidikan di Sekolah Kristen Kalam Kudus Surabaya untuk tahun ajaran 2005.

Sumber : Bagian Administrasi Yayasan Sekolah Kristen Kalam Kudus Surabaya.

Perkiraan biaya untuk angkatan 2005 untuk Fakultas Ekonomi :

• Uang Sumbangan Masuk : Rp. 13.000.000

• SPP (persemester) : Rp. 3.500.000

• Uang per SKS yg diambil : Rp. 125.000

• Buku F.copian dll : Rp. 11.000.000 Sumber : BAK Universitas Kristen Petra

Total Biaya Kuliah Sekarang :

• Uang Masuk Rp. 13.000.000

• Uang SPP untuk 8 semester Rp. 28.000.000

• Uang SKS ( + 18 SKS persemester) untuk 8 semester

Rp. 125.000 x 18 x 8 = Rp. 18.000.000

• Buku / F. Copi dll Rp. 16.500.000 TOTAL Rp. 75.500.000

4.5.1.1. Kebutuhan untuk Vanesa

Tempat, tanggal lahir : Waeperang, 14 Oktober 1999

Umur : 6 tahun

Sekolah : TK besar

Jenjang Pendidikan Biaya Masuk Uang Sekolah perbulan SD (Kr. Kalam Kudus) Rp. 3.000.000 Rp. 200.000 SMP (Kr. Kalam Kudus) Rp. 5.000.000 Rp. 250.000 SMA (Kr. Kalam Kudus) Rp. 5.000.000 Rp. 300.000

4.5.1.2. Kebutuhan untuk There

Tempat, tanggal lahir : Gorom, 18 Mei 1996

Umur : 9 tahun

Sekolah : SD Kelas 4

Uang Masuk &

Sekolah Buku- -buku Dll

Total Biaya Saat Ini SMP (2 thn) 14.000.000 5.000.000 19.000.000 SMA (5 thn) 15.800.000 6.200.000 22.000.000

Biaya Pendidikan Sekarang

Biaya Pendidikan Kelak

SMP (2 thn) 19.000.000 22.990.000

SMA (5 thn) 22.000.000 35.431.220

S1 (8 thn) 75.500.000 161.840.955,16

Uang Masuk &

Sekolah Buku- -buku Dll

Total Biaya Saat Ini SD (<1 thn) 17.400.000 8.600.000 26.000.000 SMP (7 thn) 14.000.000 5.000.000 19.000.000 SMA (10 thn) 15.800.000 6.200.000 22.000.000

Biaya Pendidikan Sekarang

Biaya Pendidikan Kelak

SD 26.000.000 28.600.000

SMP (7 thn) 19.000.000 37.025.624,90

SMA (10 thn) 22.000.000 57.062.334,12

S1 (13 thn) 75.500.000 260.646.476,69

4.5.1.3. Kebutuhan untuk Ely

Tempat, tanggal lahir : Gorom, 24 Mei 1995

Umur : 10 tahun

Sekolah : SD Kelas 4

4.5.1.4 . Kebutuhan untuk Rio

Tempat, tanggal lahir : Ambon, 28 Juni 1993

Umur : 12 tahun

Sekolah : SD Kelas 5

4 . 5 .

Uang Masuk &

Sekolah Buku- -buku Dll

Total Biaya Saat Ini SMP (2 thn) 14.000.000 5.000.000 19.000.000 SMA (5 thn) 15.800.000 6.200.000 22.000.000

Biaya Pendidikan Sekarang

Biaya Pendidikan Kelak

SMP (2 thn) 19.000.000 22.990.000

SMA (5 thn) 22.000.000 35.431.220

S1 (8 thn) 75.500.000 161.840.955,16

Uang Masuk &

Sekolah Buku- -buku Dll

Total Biaya Saat Ini

SMP (1 thn) 14.000.000 5.000.000 19.000.000 SMA (4 thn) 15.800.000 6.200.000 22.000.000

Biaya Pendidikan Sekarang

Biaya Pendidikan Kelak

SMP (1 thn) 19.000.000 Tabungan Pendidikan

SMA (4 thn) 22.000.000 32.210.200

S1 (7 thn) 75.500.000 147.128.141,05

4.5.1.5. Kebutuhan untuk Andy

Tempat, tanggal lahir : Ambon, 1 April 1994

Umur : 11 tahun

Sekolah : SD Kelas 5

4.5.1.6. Kebutuhan untuk Fely

Tempat, tanggal lahir : Gorom, 11 November 1990

Umur : 15 tahun

Sekolah : SLTP kelas 2

Uang Masuk &

Sekolah Buku- -buku Dll

Total Biaya Saat Ini SMP (1 thn) 14.000.000 5.000.000 19.000.000 SMA (4 thn) 15.800.000 6.200.000 22.000.000

Biaya Pendidikan Sekarang

Biaya Pendidikan Kelak

SMP (1 thn) 19.000.000 Tabungan Pendid ikan

SMA (4 thn) 22.000.000 32.210.200

S1 (7 thn) 75.500.000 147.128.141,05

Uang Masuk &

Sekolah Buku- -buku Dll

Total Biaya Saat Ini SMA (1 thn) 14.000.000 5.000.000 22.000.000

Biaya Pendidikan Sekarang

Biaya Pendidikan Kelak

SMA (1 thn) 22.000.000 Tabungan Pendidikan

S1 (4 thn) 75.500.000 110.593.550

4.5.1.7. Kebutuhan untuk Chika

Tempat, tanggal lahir : Bula, 5 Mei 1990

Umur : 15 tahun

Sekolah : SLTP kelas 3

Biaya Pendidikan Sekarang

Biaya Pendidikan Kelak

SMA (<1 thn) 22.000.000 Tabungan Pendidikan

S1 (3 thn) 75.500.000 100.490.500

4.5.1.8. Kebutuhan untuk Sam

Tempat, tanggal lahir : Bula, 23 Desember 1986

Umur : 19 tahun

Sekolah : Universitas semester 2

Setelah lulus kuliahnya, Sam berencana akan mengambil kuliah Financial planner di UK Petra dengan biaya saat ini sebesar Rp. 7.500.000 3 tahun lagi.

4.5.2. Pengalokasian Dana

Setelah diperhitungkan besarnya biaya yang dibutuhkan kedepannya, maka langkah selanjutnya adalah menghitung berapa besar jumlah yang harus disediakan sebagai tabungan untuk kebutuhan ini dan berapa besar jumlah yang harus dicicil mulai saat ini sehingga pada saat diperlukan dana yang tersedia bisa mencukupi.

Uang Masuk &

Sekolah Buku- -buku Dll

Total Biaya Saat Ini SMA (<1 thn) 14.000.000 5.000.000 22.000.000

Biaya Pendidikan Sekarang Biaya Pendidikan Kelak

7.500.000 9.982.500

4.5.2.1. Besarnya alokasi dana untuk Vanesa

4.5.2.2. Besarnya alokasi dana untuk There

4.5.2.3. Besarnya alokasi dana untuk Ely

4.5.2.4. Besarnya alokasi dana untuk Rio Biaya Pendidikan

Sekarang

Biaya Pendidikan Kelak

Setoran Tab.

per bulan

Target Hasil Investasi (%) SD (<1 thn)

26.000.000 Tab. Pendidikan Tab. pendidikan - SMP (7 thn)

19.000.000 37.025.624,90 255.490,10 15 % SMA (10 thn)

22.000.000 57.062.334,12 206.612,84 15 % S1 (13 thn)

75.500.000 260.646.476,69 350.864,18 20 % Total saat ini

812.967,12

Biaya Pendidikan Sekarang

Biaya Pendidikan Kelak

Setoran Tab.

per bulan

Target Hasil Investasi (%) SMP (2 thn)

19.000.000 22.990.000 896.296,3 10 % SMA (5 thn)

22.000.000 35.431.220 425.702,51 15 % S1 (8 thn) 75.500.000 161.840.955,16 890.116,35 15 % Total saat ini

2.212.115,16

Biaya Pendidikan Sekarang

Biaya Pendidikan Kelak

Setoran Tab.

per bulan

Target Hasil Investasi (%) SMP (2 thn)

19.000.000 22.990.000 896.296,3 10 % SMA (5 thn)

22.000.000 35.431.220 425.702,51 15 % S1 (8 thn) 75.500.000 161.840.955,16 890.116,35 15 % Total saat ini

2.212.115,16

Biaya Pendidikan Sekarang

Biaya Pendidikan Kelak

Setoran Tab.

per bulan

Target Hasil Investasi (%) SMP (1 thn)

19.000.000 20.900.000 Tab. Pendidikan 6 % SMA (4 thn)

22.000.000 32.210.200 515.775,82 15 % S1 (7 thn) 75.500.000 147.128.141,05 1.015.236,97 15 % Total saat ini

1.531.012,79

4.5.2.5. Besarnya alokasi dana untuk Andy

4.5.2.6. Besarnya alokasi dana untuk Fely

4.5.2.7. Besarnya alokasi dana untuk Chika

4.5.2.8. Besarnya alokasi dana untuk Sam

Karena jangka waktu untuk kebutuhan akan Dana Pendidikan berbeda- beda dan keterbatasan dana yang ada setiap bulan untuk berinvestasi, maka dibuat strategi perencanaan agar kebutuhan ini dapat tercapai adalah dengan cara sebagai berikut :

Biaya Pendidikan Sekarang

Biaya Pendidikan Kelak

Setoran Tab.

per bulan

Target Hasil Investasi (%) SMP (1 thn)

19.000.000 20.900.000 Tab. Pendidikan 6 % SMA (4 thn)

22.000.000 32.210.200 515.775,82 15 % S1 (7 thn) 75.500.000 147.128.141,05 1.015.236,97 15 % Total saat ini

1.531.012,79

Biaya Pendidikan Sekarang

Biaya Pendidikan Kelak

Setoran Tab.

per bulan

Target Hasil Investasi (%) SMA (1 thn)

22.000.000 24.200.000 Tab. Pendidikan 6 % S1 (4 thn) 75.500.000 110.593.550 1.770.913,53 15 % Total saat ini

1.770.913,53

Biaya Pendidikan Sekarang

Biaya Pendidikan Kelak

Setoran Tab.

per bulan

Target Hasil Investasi (%) SMA (<1 thn)

22.000.000 Tab. Pendidikan Tab. Pendidikan - S1 (3 thn) 75.500.000 100.490.500 2.411.579,07 10 % Total saat ini

2.411.579,07

Biaya Pendidikan Sekarang

Biaya Pendidikan Kelak

Setoran Tab.

per bulan

Target Hasil Investasi (%) FP (3 thn)

7.500.000 9.982.500 239.560,84 10 %

1. Dibuatkan Tabungan Pendidikan untuk jangka waktu pendek (1 tahun) dan sangat pendek (kurang dari 1 tahun).

a. Untuk Jangka waktu < 1 tahun ( bulan Juli 2005)

Karena hanya menyisakan waktu 1 bulan tahun mengingat jangka waktunya yang sangat pendek sehingga sangat riskan apabila terlalu bergantung pada target investasi, maka ditempatkan pada instrumen investasi yang paling likuid yaitu tabungan (tahapan).

Jumlah dana yang ditempatkan sebesar Rp. 48.000.000 (Rp. 26.000.000 + Rp. 22.000.000).

b. Untuk jangka waktu 1 tahun

Dibuat Tabungan Pendidikan pada Reksa Dana Pasar Uang denga n target investasi sebesar 6 %. Besarnya biaya yang dibutuhkan ke depan sebesar Rp. 66.000.000 (Rp. 20.900.000 + Rp. 20.900.000 + Rp. 24.200.000), sehingga diperoleh jumlah dana yang harus diinvestasikan saat ini sebesar Rp. 62.264.150,94. Direkomendasikan untuk membuka rekening pada Schroder Dana Likuid karena memiliki keunggulan diantaranya :

• Track record yang cukup baik

• Total dana kelolaan yang cukup besar

• Nama Schroder yang sudah terkenal

2. Selain dibuatkan tabungan pendidikan, setiap bulan juga harus mencicil untuk kebutuhan ini pada beberapa produk Reksa Dana diantaranya :

a. Cicilan perbulan untuk jangka waktu antara 1 – 3 tahun dengan target investasi 10 % pertahun pada Reksa Dana Pendapatan Tetap BNI Dana Berbunga Dua sebesar Rp. 4.443.732,51.

b. Cicilan perbulan untuk jangka waktu antara 3 - 10 tahun dengan target investasi 15 % pertahun pada Reksa Dana Campuran Trimegah Dana Kombinasi sebesar Rp. 7.926.679,77.

c. Cicilan perbulan untuk jangka waktu diatas 10 tahun dengan target investasi sebesar 20 % pertahun pada Reksa Dana Saham Manulife Dana Saham sebesar Rp. 350.864,18.

4.6. Dana Pensiun

Pak Single berencana untuk pensiun di usia 60 tahun (20 tahun lagi dari sekarang). Setelah memasuki usia pensiun, pak Single ingin tetap mempertahankan standar hidupnya seperti saat ini selama 25 tahun setelah memasuki usia pensiun.

4.6.1. Penghitungan Kebutuhan

Berdasarkan Rules of Thumb dikatakan bahwa dalam 3 tahun terakhir sebelum memasuki masa pensiun, besarnya biaya untuk kebutuhan yang dipakai sebesar 70 % – 90 % dari penghasilan rata-rata perbulan.

Dengan asumsi 80 % dari penghasilan rata – rata sebagai patokan biaya kebutuhan untuk masa pensiun maka diperoleh besarnya biaya yang dibutuhkan pada saat pensiun, kira- kira sebesar Rp. 24.000.000 perbulan.

60 tahun (Usia pensiun) – 40 tahun (usia sekarang ) = 20 tahun Dengan asumsi inflasi sebesar 10 % pertahun selama 20 tahun

Kebutuhan hidup di masa depan selama setahun sebesar Rp.1.937.519.984.

Dengan menghitung kebutuhan tersebut selama 25 tahun hidup setelah memasuki masa pensiun,maka nilai yang diperoleh di masa yang akan datang sebesar Rp.29.895.829.464,91.

4.6.2. Pengalokasian Dana

Mengingat jangka waktu yang cukup panjang, maka total resiko akan menjadi kecil. Dengan target investasi sebesar 20% pertahun, maka diperoleh cicilan perbulan sebesar Rp. 9.456.306,55. Cicilan untuk kebutuhan ini akan diinvestasikan pada asuransi dengan resiko agresif dimana persentase untuk investasi dibuat menjadi 80 % diinvestasikan pada Equity dan 20 % diinvestasikan pada Fixed Income. Oleh karena tidak melakukan perencanaan warisan, maka pada saat pensiun nanti dana yang telah diinvestasikan pada asuransi yang

Nilai saat ini Nillai di masa yang akan datang Rp. 24.000.000 /bulan Rp. 161.459.998,78/bulan

digunakan sebagai Dana Pensiun Pak Single. Adapun Produk asuransi yang dipilih adalah produk unit link aktiva dari AIG Lippo karena hanya dengan produk ini dana yang digunakan sebagai pembayaran premi akan diinvestasikan seluruhnya, berbeda dengan produk unit link asuransi-asuransi lain. Sehingga jumlah dana yang dikeluarkan untuk pembayaran premi asuransi sekaligus akan diinvestasikan sebagai Dana Pensiun.

4.7. Dana Untuk Membeli Mobil

Untuk memudahkan mobilitas anak – anak 5 tahun mendatang, maka Pak Single berencana untuk membeli sebuah mobil lagi dengan kapasitas keluarga yang harganya maksimal 100 juta Rupiah. Untuk saat ini pilihannya jatuh pada mobil Daihatsu Xenia type 1.3 DLX Sporty seharga Rp. 98.800.000 atau Toyota Avanza Type 1.3 G seharga Rp. 99.500.000. Dengan target maksimal harga saat ini 100 juta, maka Pak Single ingin diperhitungkan berapa biaya yang sudah harus ia tabung mulai saat ini agar tujuan membeli mobil ini dapat tercapai ?

4.7.1. Penghitungan Kebutuhan

Nilai saat ini sebesar Rp. 100 juta.

Nilai 5 tahun kedepan sebesar Rp. 161.051.000.

4.7.2. Pengalokasian Dana

Oleh karena kebutuhannya masih 5 tahun lagi, maka resiko investasinya lebih ke moderat dengan target investasi 15 % diperoleh besarnya tabungan yang harus dipersiapkan untuk kebutuhan ini sebesar Rp. 80.070.810,4. Untuk memperkecil resiko dalam mencapai target investasinya, maka tabungan untuk kebutuhan ini sebaiknya didiversifikasikan ke dalam beberapa produk Reksa Dana dengan komposisi sebagai berikut :

• 80 % pada Reksa Dana Campuran

Rp. 64.056.648,32 diinvestasikan pada Trimegah Dana Kombinasi

• 20 % pada Reksa Dana Saham

Rp. 16.014.162,08 diinvestasikan pada Manulife Dana Saham

4.8. Dana Berlibur

Pada bulan Juli nanti bersama beberapa rekan majelis di gerejanya, Pak Single berencana untuk mengikuti “The Holyland Tours” dengan tujuan Amman – Jerusalem – Tiberias – Taba Border – St. Catherine – Cairo – Jakarta. Pak Single ingin mengajak serta ibunya juga untuk mengikuti tour ini, sehingga Pak Single harus menanggung biaya untuk 2 orang.

4.8.1. Penghitungan kebutuhan

Biaya yang dibutuhkan sebesar US$ 1.690 / orang. Dengan asumsi Rupiah terhadap Dollar saat ini berada pada kisaran Rp.9.500 untuk US$ 1, maka dana yang dibutuhkan untuk 2 orang kira-kira sebesar Rp. 32.110.000 (US$

1.690/orang x 2) sesuai dengan biaya yang telah ditetapkan oleh pihak penyelenggara Tour.

4.8.2. Pengalokasian Dana

Karena akan dibutuhkan dalam jangka waktu sangat dekat (bulan depan), maka sebaiknya tabungan untuk berlibur ini ditempatkan pada instrumen investasi yang tingkat likuiditasnya tinggi (tahapan). Untuk menghindari resiko fluktuasi nilai tukar Rupiah terhadap US Dollar, maka Pak Single bisa menukar Rupiahnya saat ini dengan US Dollar setelah itu diinvestasikan pada tabungan dengan mata uang US Dollar. Meskipun bunga yang diberikan sangat rendah, tapi setidak- tidaknya dana tersebut sudah aman dari resiko fluktuasi nilai tukar.

4.9. Dana Pernikahan

Sam (anak tertua) berniat untuk menikahi pacarnya setelah ia lulus kuliah nanti atau kira – kira 4 tahun lagi dari sekarang. Oleh karena dalam mempersiapkan suatu acara pernikahan membutuhkan waktu 6 bulan sampai 1 tahun, maka dana untuk kebutuhan ini harus sudah terkumpul kira-kira 1 tahun sebelumnya atau 3 tahun lagi dari sekarang. Pak Single meminta diperhitungkan berapa besar biaya yang akan dikeluarkan nanti dan berapa besar simpanan yang harus ia sisihkan saat ini agar tujuan ini dapat tercapai.

4.9.1. Penghitungan Kebutuhan

Total Biaya Kebutuhan Pernikahan saat ini Rp. 91.000.000

Total Biaya Kebutuhan Pernikahan 3 tahun depan Rp. 121.121.000

4.9.2. Pengalokasian Dana

Dalam jangka waktu selama 3 tahun dengan target investasi sebesar 10 %, maka dana yang harus dialokasikan ke dalam tabungan pernikahan saat ini sebesar Rp. 91.000.000 yang akan diinvestasikan pada beberapa produk Reksa Dana.

Langkah ini diambil dengan tujuan untuk memperkecil resiko dalam mencapai target investasi. Diversifikasi pada produk Reksa Dana dilakukan sebagai berikut :

• 80 % pada Reksa Dana Pendapatan Tetap

Rp. 72.800.000 diinvestasikan pada BNI Dana Berbunga Dua

• 20 % diinvestasikan pada Reksa Dana Campuran

Rp. 18.200.000 diinvestasikan pada Trimegah Dana Kombinasi

4.10. Dana Darurat untuk usaha Pak Single

Selain Dana Darurat yang dibuat untuk kebutuhan hidup keluarga, penting juga bagi Pak Single untuk membuat Dana Darurat bagi usahanya. Bisnis dari Pak Single berupa usaha dagang sehingga pemasukan usaha setiap bulannya tidak tetap. Oleh karena itu, dibuat Dana Darurat untuk usaha agar dapat menstabilkan pendapatan yang diperoleh setiap bulannya, contohnya pendapatan Pak Single rata-rata setiap bulannya sebesar Rp. 70.000.000, apabila dalam bulan-bulan tertentu pendapatannya saat itu tidak mencukupi pendapatan rata–rata, fungsi dari Dana Darurat untuk usahanya ini yang nantinya akan menutupi kekurangan tersebut.

Dana Darurat untuk usaha ini juga dapat digunakan apabila sewaktu-waktu untuk keperluan bisnisnya tiba-tiba memerlukan dana yang cukup besar, maka dana tersebut dapat diambil dari Dana Darurat untuk usaha ini.

Selain itu untuk mengantisipasi naik turunnya harga–harga dari hasil bumi yang diperdagangkan oleh Pak Single, maka Dana Darurat ini mempunyai peran yang sangat penting.

4.10.1. Penghitungan kebutuhan

Untuk kebutuhan ini diperlukan kira-kira 1-3 bulan pendapatan usaha.

Dengan pendapatan dari usaha Pak Single yang rata-rata setiap bulannya sebesar Rp. 70.000.000, maka diperoleh besarnya Dana Darurat untuk usaha Pak Single sekitar Rp. 70.000.000 hingga Rp. 210.000.000.

4.10.2. Pengalokasian Dana

Setelah diperhitungkan, jumlah yang tersedia untuk Dana Darurat Usaha sebesar Rp. 171.367.538,7. Jumlah ini sudah mencukupi kebutuhan minimal dari perhitungan di atas. Untuk Dana Darurat ini juga sebaiknya ditempatkan pada instrumen investasi jangka pendek yang tingkat likuiditasnya tinggi agar lebih mudah diakses. Untuk pengalokasiannya dapat dilakukan sebagai berikut :

Tabel 4.6. Pengalokasian Dana Darurat untuk Usaha Nominal yang ditempatkan (Rupiah)

Tabungan Rp. 71.367.538,7

Deposito Rp. 50.000.000

Reksa Dana Pasar

Uang Rp. 50.000.000

*. Dana Darurat untuk usahanya sebaiknya ditempatkan terpisah dengan Dana Darurat untuk kebutuhan hidupnya.

Alternatif pembukaan Rekening Tahapan dan Deposito :

• Bank BCA

• Bank Mandiri

Keunggulan :

• Cabang ya ng luas

• Menyediakan banyak fasilitas ATM

Untuk tabungan dan deposito sebaiknya dibuka di Bank BCA karena bank ini menyediakan fasilitas transfer antar rekening BCA lewat internet sehingga sangat memudahkan dalam melakukan transaksi bisnisnya.

Untuk Reksa Dana Pasar Uang disarankan untuk membuka Reksa Dana Pasar Uang pada salah satu alternatif dari beberapa produk Reksa Dana Pasar Uang di bawah ini :

1. Manulife Dana Kas Keunggulan :

• Investasi pada instrument pasar uang teraman di Indonesia

• Portofolio terbuka transparan

• Track record yang cukup baik

• Nama Manulife yang sudah terkenal

• Total Dana kelolaan yang cukup besar 2. Schroder Dana Likuid

Keunggulan :

• Track record yang cukup baik

• Total dana kelolaan yang cukup besar

• Nama Schroder yang sudah terkenal 3. Citireksadana Tunai

Keunggulan :

• Nama besar Citi Group yang sudah cukup baik

• Hasil investasi yang kompetitif

• Track Record yang baik

Untuk Reksa Dana Pasar Uang produk yang direkomendasikan adalah Schroder Dana Likuid karena berdasarkan historical return dalam setahun hingga 22 Juni 2005 memberikan hasil yang lebih tinggi dibandingkan dengan alternatif lain.

Produk ini membantu investor untuk mendapatkan alternatif investasi yang likuid serta memberikan potensi tingkat pengembalian lebih tinggi dibanding rekening tabungan / rekening koran. Reksa Dana ini sesuai bagi investor yang tidak menginginkan resiko terhadap modal dan tidak nyaman akan fluktuasi.

4.11. Cash Flow dan Aset Sesudah Investasi

Setelah melakukan alokasi dana untuk tujuan investasinya dimana sebelumnya telah dilakukan adjustment pada Cash Flow dan pengalokasian Aset untuk memperoleh dana investasi, maka Cash Flow dan Aset saat ini menjadi :

4.11.1. Cash Flow

Alokasi Pendapatan (Rp. 30.000.000) untuk memenuhi kebutuhan hidup dan tujuan investasi setiap bulan adalah sebagai berikut :

a. Pengeluaran biaya hidup Rp. 15.450.000 b. Cicilan Dana Pendidikan : Rp. 12.721.276,46

Total Pengeluaran Setiap Bulan Rp. 28.171.276,46

Terdapat sisa pendapatan sebesar Rp. 1.828.723,54 setiap bulannya. Sisa dari pendapatan ini akan dimasukan ke dalam Dana Darurat apabila sewaktu-waktu ada Dana Darurat yang terpakai.

4.11.2. Aset

Pada asset terjadi alokasi piutang untuk tujuan investasi, karena adanya pelunasan pada piutang sebesar Rp. 1.200.000.000 yang diterima pada awal bulan Juni ini. Piutang tersebut akan dialokasikan ke beberapa komponen di neraca agar lebih efektif dan terarah pada tujuan investasi yang diinginkan.

Alokasi Piutang dalam Neraca akan dilakukan sebagai berikut :

• Dialokasikan untuk melunasi Hutang tanah dan mobil sebesar Rp.615.187.500

• Hutang Usaha Rp. 100.000.000

• Tabungan Pendidikan sebesar Rp. 110.264.150,9

• Tabungan Pernikahan Rp. 91.000.000

• Tabungan membeli mobil Rp. 80.070.810,4

• Tabungan Tour Rp. 32.110.000

• Dana Darurat untuk usaha pak Single Rp. 171.367.538,7

Gambar 4.4. Aset Sesudah Investasi

Aset Sesudah Investasi

Kas Tabungan

Reksa Dana Pasar Uang Reksa Dana Pendapatan Tetap

Rumah Nilai Bersih Bisnis

Tanah Mobil

Tabungan Pendidikan Tabungan Pernikahan Tabungan membeli mobil Tabungan Berlibur Dana Darurat untuk usaha

4.12. Pajak

Sebelum Tax Planning

Pendapatan Bruto Rp. 840.000.000

Biaya Operasio nal Rp. 36.000.000

.Pendapatan Netto Rp. 804.000.000

Tarif Pajak WP badan dalam negeri dan BUT :

10 % x Rp. 50.000.000 Rp. 5.000.000 15 % x Rp. 50.000.000 Rp. 7.500.000 30 % x Rp. 704.000.000 Rp. 211.200.000

TOTAL Rp. 223.700.000

Sesudah Tax Planning

Dengan memasukan beberapa pengeluaran Rumah Tangga ke dalam beban usaha , menggaji diri sendiri dan biaya pembayaran premi asuransi ditambah Top Up, maka diperoleh biaya operasional yang baru sebagai berikut:

Biaya Operasional saat ini Rp. 36.000.000 Pembantu dan Sopir Rp. 24.000.000 Telepon dan Internet Rp. 18.000.000 Biaya Gaji Eksekutif Rp. 360.000.000

Biaya Asuransi Rp. 113.475.679 (+)

TOTAL Biaya Operasional Rp. 551.475.679

Penghitungan Pajak :

Pendapatan Bruto Rp. 840.000.000

Biaya Operasional Rp. 551.475.679

Pendapatan Netto Rp. 288.524.321

Tarif Pajak WP badan dalam negeri dan BUT :

10 % x Rp. 50.000.000 Rp. 5.000.000 15 % x Rp. 50.000.000 Rp. 7.500.000 30 % x Rp. 188.524.321 Rp. 56.557.296,3

TOTAL Rp. 69.057.296,3