PENGARUH UKURAN PERUSAHAAN, KEBIJAKAN PENDANAAN, RISK BASED CAPITAL (RBC), PERTUMBUHAN PREMI NETTO

DAN LABA PERUSAHAAN TERHADAP NILAI PERUSAHAAN PADA PERUSAHAAN ASURANSI YANG TERDAFTAR

DI BURSA EFEK INDONESIA

TESIS

OLEH

SALEH SITOMPUL 167017009/AKT

MAGISTER AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2018

PENGARUH UKURAN PERUSAHAAN, KEBIJAKAN PENDANAAN, RISK BASED CAPITAL (RBC), PERTUMBUHAN PREMI NETTO

DAN LABA PERUSAHAAN TERHADAP NILAI PERUSAHAAN PADA PERUSAHAAN ASURANSI YANG TERDAFTAR

DI BURSA EFEK INDONESIA

TESIS

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi IlmuAkuntansi

Pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara

Oleh:

SALEH SITOMPUL 167017009/AKT

MAGISTER ILMU AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2018

PERNYATAAN

Dengan ini saya menyatakan bahwa tesis yang berjudul “Pengaruh Ukuran Perusahaan, Kebijakan Pendanaan, Risk Based Capital (RBC), Pertumbuhan Premi Netto dan Laba Perusahaan Terhadap Nilai Perusahaan Pada Perusahaan Asuransi Yang Terdaftar Di Bursa Efek Indonesia” adalah benar hasil karya saya sendiri dan belum pernah dipublikasikan oleh siapapun sebelumnya.

Adapun pengutipan-pengutipan yang peneliti lakukan pada bagian-bagian tertentu dalam penulisan tesis ini, telah peneliti cantumkan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila di kemudian hari ternyata ditemukan seluruh atau sebagian tesis ini bukan hasil karya peneliti sendiri atau adanya plagiat dalam bagian-bagian tertentu, peneliti bersedia menerima sanksi pencabutan gelar akademik yang peneliti sandang dan sanksi-sanksi lainnya sesuai dengan peraturan perundangan yang berlaku.

Medan, April 2018 Yang Membuat Pernyataan

SALEH SITOMPUL

Telah diuji pada

Tanggal : 17 April 2018

PANITIA PENGUJI TESIS :

Ketua : Prof. Erlina SE, M.Si, Ph.D, Ak, CA, CMA Anggota : 1. Dr. Rujiman, M.Si

2. Dr. Iskandar Muda, SE, M.Si, Ak, CA 3. Prof. Dr. HB. Tarmizi, SU

4. Keulana Erwin, SE, M.Si, Ph.D, Ak, CA

ABSTRAK

Penelitian ini bertujuan untuk menguji dan menganalisis pengaruh ukuran perusahaan, kebijakan pendanaan, risk based capital, pertumbuhan premi netto dan laba perusahaan terhadap nilai perusahaan pada perusahaan asuransi yang terdaftar di Bursa Efek Indonesia (BEI). Populasi penelitian ini adalah seluruh perusahaan yang terdaftar di BEI pada periode 2005-2016 sejumlah 9 perusahaan dan sekaligus digunakan sebagai sampel. Analisis data menggunakan regresi linier berganda dengan software eviews 7. Hasil penelitian menunjukkan bahwa secara simultan ukuran perusahaan, kebijakan pendanaan, risk based capital, pertumbuhan premi netto dan laba perusahaan berpengaruh signifikan terhadap nilai perusahaan. Secara parsial, hanya ukuran perusahaan dan laba perusahaan yang berpengaruh negatif signifikan terhadap nilai perusahaan. Sedangkan variabel kebijakan pendanaan, risk based capital dan pertumbuhan premi netto berpengaruh tidak signifikan terhadap nilai perusahaan. Koefisien Determinasi senilai 62,55% yang menunjukkan bahwa variabel ukuran perusahaan, kebijakan pendanaan, risk based capital, pertumbuhan premi netto dan laba perusahaan terhadap nilai perusahaan secara simultan atau bersama-sama sebesar 62,55 %, sisanya sebesar 37,45% dipengaruhi oleh faktor-faktor lain yang tidak dimasukan dalam variabel penelitian.

Kata kunci: nilai perusahaan, ukuran perusahaan, kebijakan pendanaan, risk based capital, pertumbuhan premi netto dan laba perusahaan.

ABSTRACT

The objective of this research was to examine and analyze the influence of firm size, budgeting policy, risk-based capital, net premium growth, and firm profit on the firm value of insurance companies listed on the Indonesia Stock Exchange. The population was all 9 insurance companies listed on the Indonesia Stock Exchange in the period from 2005 until 2016, and all of them were used as the samples. The data were analyzed by using multiple linear regression analysis with an E-views 7 software. The research results demonstrated that firm size, budgeting policy, risk-based capital, net premium growth, and firm profit simultaneously had significant influence on firm value. Partially, only firm size and profit had significant but negative influence on firm value. Budgeting policy, risk-based capital, and net premium growth had insignificant influence on firm value. The determining coefficient was 62.25% which indicated that firm size, budgeting policy, risk-based capital, net premium growth, and firm profit simultaneously had influence of 62.25% on firm value, and the remaining 37.45%

was influenced by other factors excluded from the variables in this research.

Keywords: firm value, firm size, budgeting policy, risk-based capital, net premium growth, and firm profit.

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Allah SWT, yang telah memberikan rahmat dan hidayah-Nya dalam rangka menyusun tesis ini sebagai salah satu syarat untuk memperoleh gelar Magister Sains Dalam Program Studi Magister Ilmu Akuntansi pada Universitas Sumatera Utara.

Disini penulis menyadari bahwa isi yang terkandung dalam tesis belumlah begitu sempurna. Hal ini disebabkan oleh terbatasnya kemampuan dan pengalaman penulis, sehingga dalam penyajiannya mengalami banyak kekurangan-kekurangan, oleh karena itu dengan setulus hati dan ikhlas peneliti menerima segala kritiknya yang bersifat membangun dari para pembaca yang nantinya dapat berguna dalam penyusunan tesis ini.

Selama melakukan penelitian, penulis menyadari sepenuhnya bahwa penulis banyak sekali menerima bantuan, bimbingan dan dorongan dari berbagai pihak, sehingga pada kesempatan ini penulis menyampaikan ucapan terimakasih yang sebesar-besarnya kepada :

1. Bapak Prof. Dr. Runtung Sitepu SH, M.Hum selaku rektor Universitas Sumatera Utara.

2. Bapak Prof. Dr. Ramli, MS selaku dekan Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Prof.Erlina, SE, M.Si, Ph.D, Ak, CA selaku Ketua Program Magister Akuntansi Universitas Sumatera Utara dan juga selaku dosen pembimbing

Utama yang telah banyak memberikan arahan, bimbingan dan saran dalam proses penelitian dan penulisan untuk menyusun tesis ini.

4. Bapak Dr. Iskandar Muda, SE, M.Si, Ak, CA selaku Sekretaris Program Magister Akuntansi Universitas Sumatera Utara dan juga selaku Dosen Pembanding yang telah banyak memberikan saran dalam perbaikan tesis ini.

5. Bapak Dr. Rujiman, M.Si selaku dosen pembimbing Kedua yang juga telah banyak memberikan arahan, bimbingan dan saran dalam proses penelitian dan penulisan untuk menyusun tesis ini.

6. Bapak Prof. Dr. HB. Tarmizi, SU selaku Dosen Pembanding yang telah banyak memberikan saran dalam perbaikan tesis ini sehingga tesis ini dapat selesai.

7. Bapak Keulana Erwin,SE,M.Si, Ph.D, Ak,CA selaku Dosen Pembanding yang telah banyak memberikan saran dalam perbaikan tesis ini.

8. Bapak dan Ibu Dosen Pengajar pada Fakultas Ekonomi Program Magister Akuntansi Universitas Sumatera Utara atas segala ilmu dan pengetahuan yang telah diberikan dan seluruh staf administrasi Program Magister Akuntansi.

9. Kepada seluruh teman-teman dan sahabat di Fakultas Ekonomi Universitas Sumatera Utara Magister Akuntansi yang telah banyak memberikan bantuan terhadap penulisan dan penyusunan tesis ini.

Secara khusus penulis mengucapkan terimakasih yang tulus tak terhingga kepada kedua orang tua atas motivasi yang tiada henti serta doa dan kesetiaannya kepada penulis dan juga saudara-saudaraku yang memberikan dukungan sehingga

penulis dapat menyelesaikan tesis ini dan juga kepada seseorang yang telah memotivasi dan selalu setia dalam doa serta selalu menjadi penyemangat bagi penulis dalam menjalani pendidikan dan penyelesaian tesis ini.

Harapan penulis semoga tesis ini dapat memberikan manfaat dan sumbangan ilmu bagi pembaca dan dapat memperluas ilmu pengetahuan. Semoga Allah melimpahkan rahmat dan hidayah-Nya kepada kita semua. Amin.

Peneliti,

Saleh Sitompul

DAFTAR ISI

Halaman

ABSTRAK…………. ... i

ABSTRACT…………. ... ii

KATA PENGANTAR ... iii

DAFTAR ISI……….. ... vi

DAFTAR TABEL….. ... viii

DAFTAR GAMBAR….. ... ix

DAFTAR LAMPIRAN……….. ... x

BAB I. PENDAHULUAN ... 1

1.1 Latar Belakang Penelitian ... 1

1.2 Rumusan Masalah ... 13

1.3 Tujuan Penelitian ... 14

1.4 Manfaat Penelitian ... 15

1.5 Originalitas Penelitian ... 16

BAB II. TINJAUAN PUSTAKA ... 19

2.1 LandasanTeori ……. ... 19

2.1.1 Teori Keagenan (Agency Theory) ... 19

2.1.2 Teori Signaling ... 22

2.1.3 Nilai Perusahaan ... 23

2.1.4 Ukuran Perusahaan ... 27

2.1.5 Kebijakan Pendanaan ... 28

2.1.6 Risk Based Capital (RBC) ... 34

2.1.6.1 Mengukur Risk Based Capital ... 36

2.1.6.2 Komponen Risk Based Capital ... 36

2.1.7 Pertumbuhan Jumlah Premi ... 39

2.1.8 Laba Perusahaan ... 39

2.1.8.1 Perubahan Laba ... 41

2.1.8.1 Kandungan Informasi Laba ... 43

2.2 Tinjauan Penelitian Terdahulu... 43

BAB III. KERANGKA KONSEP DAN HIPOTESIS ... 52

3.1 Kerangka Konsep ... 52

3.1.1 Hubungan Ukuran Perusahaan dengan Nilai Perusahaan ... 53

3.1.2 Hubungan Kebijakan Pendanaan dengan Nilai Perusahaan .. 53

3.1.3 Hubungan RBC dengan Nilai Perusahaan ... 54

3.1.4 Hubungan Pertumbuhan Jumlah Premi dengan Nilai Perusahaan ... 55

3.1.5.Hubungan Laba Perusahaan dengan Nilai Perusahaan ... 56

3.2 Hipotesis Penelitian ... 57

BAB IV. METODE PENELITIAN ... 58

4.1 Jenis Penelitian ... 58

4.2 Lokasi dan Waktu Penelitian ... 58

4.3 Populasi dan Sampel... 58

4.4 Metode Pengumpulan Data ... 59

4.5 Definisi Operasional Variabel ... 60

4.5.1 Variabel Dependen ... 60

4.5.2 Variabel Independen ... 60

4.6 Metode Analisis Data ... 63

4.6.1 Uji Asumsi Klasik ... 63

4.6.1.1 Uji Normalitas ... 63

4.6.1.2 Uji Multikolinieritas ... 64

4.6.1.3 Uji Heteroskedastissitas ... 65

4.6.1.4 Uji Autokorelasi ... 66

4.6.2 Pengujian Hipotesis …. ... 67

4.6.2.1 Uji Koefisien Determinasi (R²) ... 67

4.6.2.2 Uji Statistik t (Uji t) ... 67

4.6.2.2 Uji Statistik F (Uji F) ... 68

BAB V. HASIL DAN PEMBAHASAN ... 69

5.1 Analisis Statistik Deskriptif ... 69

5.2 Uji Asumsi Klasik ... 71

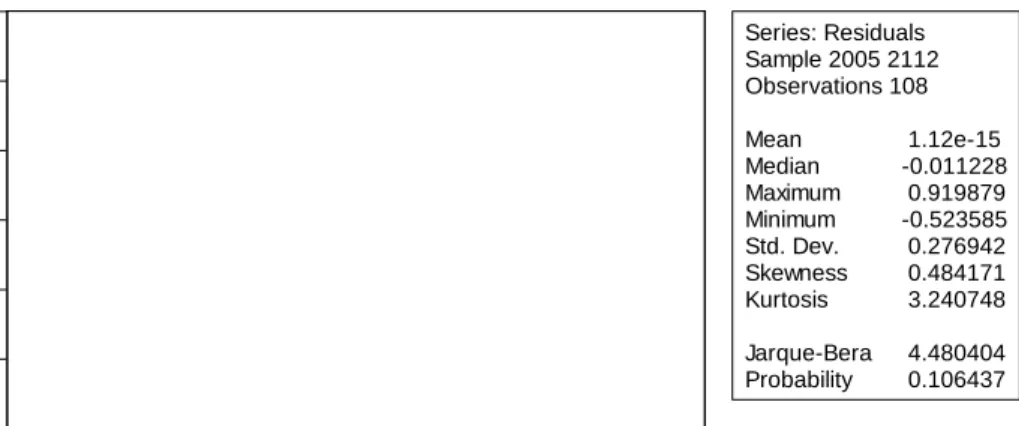

5.2.1 Uji Normalitas ... 71

5.2.2 Uji Stasioner Data ... 72

5.2.2 Uji Multikolineritas ... 74

5.2.3 Uji Heterokedastisitas ... 75

5.2.4 Uji Autokorelasi ... 75

5.3 Penentuan Model Estimasi antara Common Effect Model (CEM) dan Fixed Effect Model (FEM) dengan Uji Chow ... 76

5.4 Penentuan Model Estimasi antara Fixed Effect Model (FEM) dan Random Effect Model (REM) dengan Uji Hausman ... 76

5.5 Pengujian Hipotesis ... 77

5.5.1 Analisis Koefisien Determinasi ... 78

5.5.2 Uji Probabilitas Pengaruh Simultan (Uji F) ... 78

5.5.3 Uji Probabilitas Parsial (Uji t) ... 78

5.5 Pembahasan Hasil ... 80

5.6.1 Pengaruh Ukuran Perusahaan Terhadap Nilai Perusahaan .... 80

5.6.2 Pengaruh Kebijakan Pendanaan Terhadap Nilai Perusahaan . 81 5.6.3 Pengaruh Risk Based Capital Terhadap Nilai Perusahaan ... 82

5.6.4 Pengaruh Pertumbuhan Premi Netto Terhadap Nilai Perusahaan ... 83

5.6.5 Pengaruh Laba Perusahaan Terhadap Nilai Perusahaan ... 84

BAB VI. KESIMPULAN DAN SARAN ... 85

6.1 Kesimpulan ... 85

6.2 Keterbatasan Penelitian ... 86

6.3 Saran… ... 86

DAFTAR PUSTAKA ... 87

LAMPIRAN………… ... 93

DAFTAR TABEL

Nomor Judul Halaman

1.1 Nilai perusahaan asuransi ... 2

1.2 Tabel Originalitas Penelitian ... 18

2.1 Tinjauan Penelitian terdahulu ... 45

4.1 Daftar Populasi dan Sampel Penelitian ... 59

4.2 Definisi Operasional Variabel dan Skala Pengukuran Variabel ... 62

5.1 Analisis Statistik Deskriptif ... 69

5.2.2 Uji Stasioner Data ... 72

5.2.3 Uji Multikolinearitas dengan Matriks Korelasi ... 74

5.2.4 Uji Heterokedastisitas dengan Uji Glejser ... 75

5.2.5 Uji Autokorelasi dengan Uji Darbin-Watson ... 75

5.3 Uji Chow ... 76

5.4 Uji Hausman ... 77

5.5 Nilai Statistika dengan Koefisien Determinasi, Uji F dan Uji t ... 77

DAFTAR GAMBAR

Nomor Judul Halaman 1.1 Grafik PER Perusahaan Asuransi ... 12 3.1 Kerangka Konsep dan Hipotesis... 52 5.1 Uji Normalitas dengan Uji Jarque-Bera ... 71

LAMPIRAN

Lampiran Judul Halaman

1 Daftar Variabel Penelitian ... 93

2 Tabel Analisis Deskripsi ... 98

3 Hasil Uji Normalitas dan Hasil Uji Stasioner Data ... 99

4 Hasil Uji Multikolinearitas dan Hasil Uji Heterokedastisitas ... 104

5 Hasil Autokorelasi ... 105

6 Common Effect Model ... 106

7 Fixed Effect Model ... 107

8 Random Effect Model ... 108

9 Uji Chow (Memilih Model antara CEM dan FEM) ... 109

10 Uji Hausman (Memilih Model antara FE ... 110

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian

Sebuah perusahaan tentunya memiliki tujuan utama yaitu untuk mengoptimalkan nilai perusahaan. Perusahaan bertujuan mensejahterakan pemegang saham dengan jalan meningkatkan nilai perusahaan. Nilai perusahaan yang tinggi menunjukkan kemakmuran pemegang saham tinggi. Perusahaan merupakan persepsi investor terhadap tingkat keberhasilan perusahaan yang sering dikaitkan dengan harga saham. Harga saham yang tinggi membuat nilai perusahaan juga tinggi. Nilai perusahaan yang tinggi akan membuat pasar percaya tidak hanya pada kinerja perusahaan saat ini namun juga pada prospek perusahaan di masa depan. Investor akan lebih tertarik membeli surat berharga pada perusahaan yang memiliki nilai perusahaan yang maksimal. Dengan semakin banyak investasi yang dilakukan oleh investor terhadap perusaahan akan memiliki potensi memperoleh laba yang maksimal.

Ukuran perusahaan merupakan faktor yang mempengaruhi nilai perusahaan. Keputusan menyangkut besarnya perusahaan akan berakibat pada tingkat harga saham perusahaan. Secara umum, ukuran dapat diartikan sebagai suatu perbandingan besar atau kecilnya suatu objek. Jika pengertian ini dihubungkan dengan perusahaan atau organisasi, maka ukuran perusahaan dapat diartikan sebagai suatu perbandingan besar atau kecilnya usaha dari suatu perusahaan atau organisasi. Untuk itu pengertian selanjutnya mengenai

ukuran perusahaan adalah sesuatu yang dapat mengukur atau menentukan nilai dari besar atau kecilnya suatu perusahaan. Ukuran perusahaan akan berpengaruh terhadap kemudahan perusahaan dalam memperoleh pendanaan, baik yang bersifat internal maupun eksternal. Penelitian yang dilakukan oleh Nuraina (2012) ukuran perusahaan dinyatakan berhubungan positif dan signifikan terhadap nilai perusahaan. Namun ukuran perusahaan mempunyai nilai negatif dan signifikan oleh Ayu dan Ary (2013). Dalam hal ini dapat terlihat nilai perusahaan asuransi yang terjadi selama tahun 2011 – 2016, dimana nilai PER terbentuk dari perbandingan harga perlembar saham dengan laba perlembar saham sebagai berikut :

Tabel. 1.1 Nilai Perusahaan Asuransi

No Kode PER

2011 2012 2013 2014 2015 2016

1 ASJT 4,88 21,22 4,53 5,29 3,93 6,34

2 MREI 1,25 9,69 19,59 17,77 15,42 15,34

3 ABDA 2,47 17,42 25,59 18,43 24,39 24,74

4 AHAP 1,73 3,90 9,48 22,70 75,41 68,84

5 ASRM 2,24 6,11 5,76 7,73 7,32 6,70

6 ASBI 9,62 4,27 19,87 2,72 13,92 13,85

7 AMAG 1,76 3,76 6,32 9,81 9,22 11,09

8 LPGI 1,79 6,21 9,12 10,14 -202,90 -213,23

9 ASDM 2,19 3,86 6,83 4,97 6,99 6,60

Sumber : BEI 2017 data diolah

Data diatas terlihat bahwa nilai perusahaan berfluktuasi dari tahun 2011 hingga tahun 2016, seperti pada perusahaan Asuransi Dayin Mitra Tbk, Nilai perusahaannya pada tahun 2011 paling rendah sebesar 1,25 dan paling tinggi pada perusahaan Asuransi Bintang Tbk sebesart 9,62. Tetapi ada juga yang nilai

perusahaannya minus terlihat pada tahun 2015 dan 2016 yaitu pada perusahaan Asuransi Lippo General Insurance Tbk masing-masing sebesar -202,90 dan - 213,23 sehingga nilai yang negatif akan berdampak pada keyakinan jumlah investor yang akan menanamkan dananya pada perusahaan tersebut.

Perusahaan juga harus mampu memaksimalkan sumber daya yang ada dalam rangka meningkatkan laba perusahaan sehingga biaya yang diperlukan dalam rangka tersebut sangatlah banyak maka kebijakan pendanaan sangat di butuhkan. Kebijakan pendanaan adalah sebuah keputusan tentang pencarian sumber dana untuk membiayai investasi dan menentukan seberapa besar komposisi sumber dana yang akan digunakan. Pendanaan ada yang berasal dari dalam seperti laba ditahan, modal sendiri, dan kas, dan ada pula yang berasal dari luar seperti hutang dan ekuitas. Tujuan dari pendanaan adalah untuk mendanai investasi. Sehingga penambahan hutang akan menaikkan nilai perusahaan, artinya jika sebuah perusahaan berhutang maka nilai perusahaan akan tinggi. Oleh sebab itu kebijakan pendanaan yang tidak tepat dapat menimbulkan penurunan nilai saham perusahaan, sehingga pihak manajemen perusahaan harus berhati-hati dalam menetapkan kebijakan pendanaan. Penelitian terdahulu masih menunjukkan ketidakpastian hubungan antara kebijakan pendanaan dengan nilai perusahaan. Mokhamat (2010) menyatakan kebijakan pendanaan memiliki hubungan positif dengan nilai perusahaan. Sedangkan menurut Gany dan Surya (2012) bahwa kebijakan pendanaan berpengaruh tidak signifikan terhadap nilai perusahaan.

Penelitian ini difokuskan pada perusahaan asuransi. Dimana dalam aturan yang dibuat oleh pemerintah bahwa setiap perusahaan asuransi yang berbentuk perseroan wajib memenuhi rasio resiko dengan modal dari perusahaan asuransi yaitu Risk Based Capital (RBC). Risk Based Capital (RBC) adalah merupakan rasio antara resiko yang ditanggung dengan modal dari perusahaan asuransi. RBC merupakan rasio yang ditetapkan oleh pemerintah sesuai dengan Peraturan Otoritas Jasa Keuangan Nomor 69/POJK.05/2016 tentang penyelenggaraan usaha perusahaan asuransi, perusahaan asuransi syariah, perusahaan reasuransi dan perusahaan reasuransi syariah dan harus dipatuhi oleh perusahaan asuransi karena usaha asuransi adalah usaha pengalihan resiko dari pihak lain sehingga perusahaan asuransi menjadi padat resiko jika tidak dikelola dengan baik. Asuransi di ibaratkan seperti sebuah payung yang bisa memberi perlindungan keuangan atas resiko yang mungkin terjadi dalam kehidupan ini.

Industri asuransi juga merupakan lembaga keuangan karena memiliki fungsi intermediasi yaitu menghimpun dana dari masyarakat dan menyalurkan kepada masyarakat dalam bentuk kredit.

Undang-undang No. 2 Tahun 1992 asuransi adalah perjanjian antara kedua belah pihak atau lebih, dengan nama pihak penanggung mengikatkan diri kepada pihak tertanggung, dengan menerima premi asuransi, untuk memberikan penggantian kepada tertanggung karena kerugian, kerusakan atau kehilangan keuntungan yang di harapkan atau tanggung jawab hukum pihak ketiga yang mungkin akan diderita tertanggung, yang timbul dari suatu peristiwa yang tidak

pasti, atau memberikan suatu pembayaran yang didasarkan atas meninggal atau hidupnya seseorang yang dipertanggungkan.

Laporan Statistika Perasuransian tahun 2012 (www.ojk.go.id) perusahaan asuransi kerugian di Indonesia mengalami penurunan jumlah perusahaan tiap tahun mulai dari tahun 2008-2012. Hal ini disebabkan karena ketidakmampuan perusahaan asuransi kerugian mengelola modal yang mengakibatkan pada keadaan insolvency sehingga regulator melakukan pengawasan ketat. Jika perusahaan asuransi tidak mampu melakukan pengelolaan usahanya dengan baik maka regulator akan mencabut ijin usaha perasuransiannya. Pada tahun 2011, sebanyak 21 perusahaan asuransi di Indonesia mengalami keadaan insolvency.

Perusahaan asuransi yang mengalami keadaan insolvency tersebut terdiri dari 8 perusahaan asuransi jiwa dan 13 perusahaan asuransi kerugian. Sampai pada tahun 2012 perusahaan asuransi yang mengalami insolvency bertambah menjadi 31 perusahaan yang terdiri dari 8 perusahaan asuransi jiwa dan 23 perusahaan asuransi kerugian. Dengan adanya fenomena-fenomena tersebut mendorong perusahaan asuransi di Indonesia agar mampu meningkatkan nilai perusahannya dengan pengelolaan usahanya yang baik.

Salah satu hal pokok yang dapat diamati dalam meningkatkan nilai perusahaan adalah solvabilitas perusahaan asuransi itu sendiri. Tingkat solvabilitas perusahaan asuransi di Indonesia ditentukan dengan nilai Risk Based Capital (RBC). Menurut Peraturan Otoritas Jasa Keuangan terbaru nomor

69/POJK.05/2016 tentang penyelenggaraan usaha perusahaan asuransi,

perusahaan asuransi syariah, perusahaan reasuransi dan perusahaan reasuransi syariah bahwa perusahaan asuransi tiap tahun wajib menetapkan target tingkat solvabilitas paling rendah sebesar 200% dari modal minimum berbasis risiko.

Modal minimum berbasis risiko merupakan jumlah dana yang dibutuhkan untuk mengantisipasi risiko kerugian yang mungkin tumbul sebagai akibat dari deviasi dalam pengelolaan aset dan liabilitas.

Grace et al (1993) mengatakan bahwa Risk Based Capital dapat digunakan sebagai alat untuk mendeteksi kebangkrutan (insolvency). Perusahaan asuransi yang mengalami keadaan insolvency dengan memiliki nilai Risk Based Capital lebih rendah cenderung terindikasi akan mengalami

kebangkrutan dibandingkan perusahaan asuransi yang memiliki nilai Risk Based Capital yang tinggi. Oleh karena itu, nilai Risk Based Capital memberikan

informasi tentang kekuatan keuangan perusahaan asuransi di dalam melakukan operasi usahanya sehingga akan berdampak kepada nilai perusahaan yang baik.

Disamping itu perkembangan jumlah premi yang diperoleh oleh perusahaan asuransi dapat menjadi tolak ukur dalam hal berkembang atau tidaknya perusahaan dari sisi keuangan, karena pada dasarnya, pendapatan perusahaan asuransi di dapat dari berapa banyak premi yang dapat masuk ke perusahaan. Dengan banyaknya premi yang masuk otomatis akan dapat meningkatkan laba perusahaan dan dapat menjurus kepada nilai perusahaan yang tinggi. Sebaliknya apabila penjualan polis rendah maka premi yang dihasilkan pun kecil sehingga laba perusahaan pun akan menurun dan akan berdampak

pada nilai perusahaan yang rendah, Dengan demikian para investor kurang berminat terhadap nilai perusahaan yang kecil, hal ini sebanding dengan permintaann bahwa jika nilai perusahaan tinggi maka investor akan lebih tertarik melakukan investasinya dibanding dengan perusahaan yang nilai perusahaannya buruk.

Penelitian yang dilakukan oleh Istianingsih Sastrodiharjo dan I Putu Sutama (2015) menyatakan bahwa pertumbuhan premi, pertumbuhan modal, return, rasio klaim, dan jenis permodalan berpengaruh signifikan terhadap

pertumbuhan aset perusahaan asuransi jiwa yang secara langsung akan berdampak kepada nilai perusahaan. Hal ini sesuai dengan teori bahwa pendapatan yang tinggi akan dapat meningkatkan laba perusahaan dan berujung kepada nilai perusahaan yang tinggi.

Laba merupakan kemampuan perusahaan untuk menghasilkan keuntungan melalui semua kegiatan sumber yang ada, seperti kegiatan penjualan, kas, modal dan jumlah karyawan. Laba dapat dijadikan sebagai suatu alat pengendalian bagi manajemen, juga dapat dimanfaatkan oleh pihak intern sebagai dasar dalam pengambilan keputusan. Perusahaan harus tetap tumbuh agar senantiasa dapat memberikan kemakmuran yang lebih tinggi bagi para pemilik saham. Oleh karena itu perusahaan akan senantiasa membutuhkan dana dengan jumlah yang sangat besar untuk mendorong meningkatnya laba di perusahaan tersebut.

Kebutuhan dana dapat berasal dari sumber internal maupun eksternal perusahaan.

Secara umum banyak perusahaan yang lebih memilih menggunakan sumber pendanaan ektsernalnya melalui utang. Hal ini disebabkan karena dengan menggunakan utang maka akan timbul bunga yang berfungsi sebagai pengurang pajak (tax deductible). Sehingga laba yang diperoleh perusahaan akan tergerus akibat pengaruh bunga, dan pajak yang dikenakan atas laba perusahaan akan menjadi lebih kecil dibandingkan dengan menggunakan ekuitas (saham). Namun yang menjadi perhatian adalah bagaimana manajemen mampu mengelola utang sehingga memberikan keuntungan bagi perusahaan, sebaliknya jika penggunaan dana tidak optimal akan terjadi resiko kebangkrutan karena perusahaan tidak mampu membayar utang-utang tersebut. Penelitian yang dilakukan oleh Hemastuti (2014) dalam penelitiannya menyatakan bahwa laba perusahaan atau profitabilitas dinyatakan berhubungan positif dan signifikan terhadap nilai perusahaan. Namun dalam penelitian yang dilakukan oleh Kadek Apriada dan Made Sadha Suardhika (2016) menyatakan bahwa laba perusahaan atau profitabilitas mempunyai nilai negatif dan tidak signifikan terhadap nilai perusahaan.

Berdasarkan studi literatur diatas, terdapat ketidak konsistenan hasil penelitian. Sehingga peneliti tertarik melakukan penelitian kembali. Berdasarkan penelitian terdahulu ada beberapa faktor yang dapat mempengaruhi Nilai Perusahaan, antara lain : Ukuran Perusahaan, Kebijakan Pendanaan, Profitabilitas, Kebijakan Dividen, Kebijakan Investasi, Struktur Modal, Pertumbuhan Perusahaan, dan Kinerja Perusahaan. Perusahaan asuransi adalah lembaga

keuangan non-bank yang berperan menghimpun dana dari masyarakat melalui pengumpulan premi asuransi dan memberikan perlindungan kepada masyarakat pemakai jasa asuransi terhadap kemungkinan timbulnya kerugian karena suatu peristiwa yang tidak pasti. Beberapa faktor tersebut memilki pengaruh dan hubungan yang tidak konsisten terhadap Nilai Perusahaan, seperti :

Ukuran perusahaan mampu mempengaruhi nilai perusahaan. Karena semakin besar ukuran atau skala perusahaan maka akan semakin mudah pula perusahaan memperoleh sumber pendanaan baik yang bersifat internal maupun eksternal. Penelitian yang dilakukan oleh Nuraina (2012) ukuran perusahaan dinyatakan berhubungan positif dan signifikan terhadap nilai perusahaan. Namun ukuran perusahaan mempunyai nilai negatif dan signifikan oleh Ayu dan Ary (2013).

Kebijakan pendanaan berhubungan dengan alternatif pendanaan yang dilakukan oleh perusahaan. Sudana (2011) menyatakan bahwa, ”Kebijakan pendanaan berkaitan dengan proses pemilihan sumber dana yang dipakai untuk membelanjai investasi yang direncanakan dengan berbagai alternatif sumber dana yang tersedia, sehingga diperoleh suatu kombinasi pembelanjaan yang paling efektif.” Alternatif pendanaan yang dilakukan oleh perusahaan dapat berasal dari beberapa sumber, seperti yang dijelaskan Keown et al (2011) pembiayaan datang dari dua sumber utama: hutang (kewajiban-kewajiban) dan ekuitas. Hutang adalah uang yang telah dipinjam dan harus dibayar kembali

pada tanggal yang telah ditentukan”. Hal ini menjadi bahan pertimbangan nilai perusahaan, karena dengan keputusan pendanaan yang baik dan benar, maka akan menghasilkan nilai perusahaan yang baik.

Risk Based Capital (RBC), Dalam Peraturan Otoritas Jasa Keuangan

Nomor 69/POJK.05/2016 tentang penyelenggaraan usaha perusahaan asuransi, perusahaan asuransi syariah, perusahaan reasuransi dan perusahaan reasuransi syariah dan harus dipatuhi oleh perusahaan asuransi karena usaha asuransi adalah usaha pengalihan resiko dari pihak lain sehingga perusahaan asuransi menjadi padat resiko jika tidak dikelola dengan baik. Sehingga penerapan peraturan tersebut adalah dalam rangka menghadapi dan mengantisipasi perkembangan yang terjadi dalam industri perasuransian agar dapat diandalkan dan kompetitif dalam perekonomian nasional serta melindungi pemegang polis agar setiap klaim yang diajukan akan selalu dapat dibayar sepanjang klaim tersebut memang sesuai dengan kondisi polis. Dengan tingkat Risk Based Capital (RBC) yang semakin tinggi dapat diartikan bahwa kemampuan

perusahaan asuransi dalam memenuhi klaim menjadi lebih tinggi dan pemegang polis dapat terlindungi secara maksimal terhadap janji yang telah disepakati dalam polis.

Jumlah premi yang masuk akan berpengaruh meningkatkan laba perusahaan dan dapat menjurus kepada nilai perusahaan yang tinggi. Sebaliknya apabila penjualan polis rendah maka premi yang dihasilkan pun kecil sehingga laba perusahaan pun akan menurun dan akan berdampak pada nilai perusahaan

yang rendah, Dengan demikian para investor kurang berminat terhadap nilai perusahaan yang kecil, hal ini sebanding dengan permintaann bahwa jika nilai perusahaan tinggi maka investor akan lebih tertarik melakukan investasinya dibanding dengan perusahaan yang nilai perusahaannya buruk. Penelitian yang dilakukan oleh Hemastuti (2014), menyatakan bahwa laba perusahan berpengaruh secara positif terhadap nilai perusahaan, hal ini menunjukkan bahwa pelaporan laba perusahaan dapat merefleksikan nilai perusahaan, jika perusahaan mengalami kerugian akan dapat menurunkan nilai perusahaan.

Penelitian ini membahas mengenai ukuran perusahaan, kebijakan pendanaan, RBC, pertumbuhan jumlah premi dan laba perusahaan terhadap nilai perusahaan, hal ini dilakukan karena nilai perusahaan selalu mengalami fluktuasi yang berarti sehingga nilai perusahaan harus dapat stabil dan setidaknya tidak sampai menurun hingga drastis minus. Sehingga investor dapat yakin menginvestasikan dananya diperusahaan tersebut salah satu faktor keyakinan investor adalah ukuran perusahaan, dimana ukuran perusahaanmampu mempengaruhi nilai perusahaan. Karena semakin besar ukuran atau skala perusahaan maka akan semakin mudah pula perusahaan memperoleh sumber pendanaan baik yang bersifat internal maupun eksternal dan sejalan dengan Penelitian yang dilakukan oleh Elva Nuraina (2012) ukuran perusahaan dinyatakan berhubungan positif dan signifikan terhadap nilai perusahaan. Begitu juga dengan kebijakan pendanaan sejalan dengan penelitian Mokhamat (2010) menyatakan kebijakan pendanaan memiliki hubungan positif dengan nilai

perusahaan. Kemudian RBC merupakan Peraturan Otoritas Jasa Keuangan Nomor 69/POJK.05/2016 tentang penyelenggaraan usaha perusahaan asuransi, perusahaan asuransi syariah, perusahaan reasuransi dan perusahaan reasuransi syariah menyatakan bahwa rasio kesehatan Risk Based Capital adalah suatu ukuran yang menginformasikan tingkat keamanan financial atau kesehatan suatu perusahaan asuransi yang harus dipenuhi oleh perusahaan asuransi, perusahaan asuransi syariah atau unit syariah adalah sebesar 200%. Semakin besar rasio kesehatan Risk Based Capital sebuah perusahaan asuransi, semakin sehat kondisi financial perusahaan tersebut. Pertumbuhan jumlah premi merupakan salah satu

pilar dari bertumbuhnya perusahaan asuransi. Pertumbuhan pendapatan premi merupakan kenaikan atau penurunan yang tajam pada volume premi netto yang memberikan indikasi kurangnya tingkat kestabilan kegiatan operasi perusahaan sehingga akan dapat berdampak pada nilai perusahaan yang meningkat. Secara teori bahwa makin banyak premi yang masuk maka nilai perusahaan semakin meningkat dalam kondisi normal. Serta laba perusahaan merupakan salah satu faktor yang mendorong nilai perusahaan meningkat hal ini sejalan dengan penelitian Hemastuti (2014), menyatakan bahwa laba perusahan berpengaruh secara positif terhadap nilai perusahaan, hal ini menunjukkan bahwa pelaporan laba perusahaan dapat merefleksikan nilai perusahaan, jika perusahaan mengalami kerugian akan dapat menurunkan nilai perusahaan.

Sehingga hal ini yang mendasari bahwa variabel ini layak di teliti untuk menilai

sejauh mana pengaruh dari setiap variabel yang dimaksud pada perusahaan asuransi.

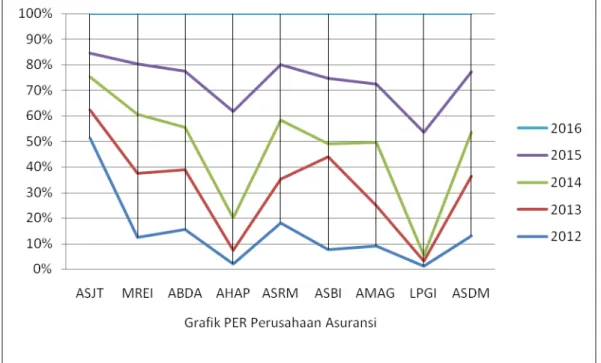

Gambar 1.1 Grafik PER Perusahaan Asuransi

Pada tabel terlihat adanya perbedaan nilai perusahaan yang cukup signifikan baik antar perusahaan tersebut, maupun antar industri asuransi, seperti terlihat pada PT. Asuransi Ramayana Tbk pada tahun 2012 mengalami peningkatan nilai perusahaan yang signifikan dibandingkan dengan perusahaan lainnya.

Sebaliknya penurunan terjadi di tahun yang sama pada PT. Asuransi Harta Aman Pratama dan PT. Lippo General Insurance Tbk. Selanjutnya antara perusahaan asuransi terjadi peningkatan nilai perusahaan yaitu antara PT.

Asuransi Jasa Tania Tbk pada tahun 2016 sedangkan penurunan yang tajam terjadi pada PT. Lippo General Insurance Tbk yang terjadi pada tahun 2012.

Sehingga hal ini mencerminkan nilai perusahaan yang selalu berfluktuasi terhadap kondisi pasar asuransi.

Berdasarkan fenomena tersebut diatas, maka peneliti tertarik untuk melakukan penelitian dengan judul Pengaruh Ukuran Perusahaan, Kebijakan Pendanaan, Risk Based Capital (RBC), Pertumbuhan Jumlah Premi dan Laba Perusahaan Terhadap Nilai Perusahaan Asuransi yang terdaftar di Bursa Efek Indonesia.

1.2. Rumusan Masalah

Berdasarkan latar belakang diatas, maka peneliti merumuskan masalah penelitian ini sebagai berikut :

1. Apakah ukuran perusahaan berpengaruh secara parsial terhadap nilai perusahaan pada perusahaan asuransi yang terdaftar di Bursa Efek Indonesia?

2. Apakah kebijakan pendanaan berpengaruh secara parsial terhadap nilai perusahaan pada perusahaan asuransi yang terdaftar di Bursa Efek Indonesia?

3. Apakah risk based capital (RBC) berpengaruh secara parsial terhadap nilai perusahaan pada perusahaan asuransi yang terdaftar di Bursa Efek Indonesia?

4. Apakah pertumbuhan premi netto berpengaruh secara parsial terhadap nilai perusahaan pada perusahaan asuransi yang terdaftar di Bursa Efek Indonesia?

5. Apakah laba perusahaan berpengaruh secara parsial terhadap nilai perusahaan pada perusahaan asuransi yang terdaftar di Bursa Efek Indonesia?

6. Apakah ukuran perusahaan, kebijakan pendanaan, risk based capital (RBC), pertumbuhan premi netto dan laba perusahaan berpengaruh secara simultan terhadap nilai perusahaan pada perusahaan asuransi yang terdaftar di Bursa Efek Indonesia?

1.3. Tujuan Penelitian Penelitian ini bertujuan:

1. Untuk menguji dan menganalisis pengaruh ukuran perusahaan secara parsial terhadap nilai perusahaan pada perusahaan asuransi yang terdaftar di Bursa Efek Indonesia.

2. Untuk menguji dan menganalisis pengaruh kebijakan pendanaan secara parsial terhadap nilai perusahaan pada perusahaan asuransi yang terdaftar di Bursa Efek Indonesia.

3. Untuk menguji dan menganalisis pengaruh risk based capital (RBC) secara parsial terhadap nilai perusahaan pada perusahaan asuransi yang terdaftar di Bursa Efek Indonesia.

4. Untuk menguji dan menganalisis pengaruh pertumbuhan premi netto secara parsial terhadap nilai perusahaan pada perusahaan asuransi yang terdaftar di Bursa Efek Indonesia.

5. Untuk menguji dan menganalisis pengaruh laba perusahaan secara parsial terhadap nilai perusahaan pada perusahaan asuransi yang terdaftar di Bursa Efek Indonesia.

6. Untuk menguji dan menganalisis pengaruh ukuran perusahaan, kebijakan pendanaan, risk based capital (RBC), pertumbuhan premi netto dan laba perusahaan secara simultan terhadap nilai perusahaan pada perusahaan asuransi yang terdaftar di Bursa Efek Indonesia.

1.4. Manfaat penelitian

Manfaat yang diharapkan dari penelitian ini adalah sebagai berikut

1. Bagi peneliti, menambah ilmu pengetahuan, wawasan serta memberikan pengalaman dalam pengembangan kemampuan ilmiah mengenai menambah wawasan pengetahuan tentang pengaruh ukuran perusahaan, kebijakan pendanaan, risk based capital (RBC), pertumbuhan jumlah premi dan laba perusahaan terhadap nilai perusahaan.

2. Bagi akademisi, memberikan tambahan wacana penelitian empiris bagi akademisi dan pertimbangan untuk melakukan penelitian-penelitian selanjutnya khususnya tentang pengaruh ukuran perusahaan, kebijakan

pendanaan, risk based capital (RBC), pertumbuhan jumlah premi dan laba perusahaan terhadap nilai perusahaan

3. Bagi emiten perusahaan asuransi, penelitian ini diharapkan dapat digunakan sebagai alat bagi perusahaan asuransi untuk meningkatkan kinerja dan nilai perusahaan asuransi.

4. Bagi investor, penelitian ini di harapkan dapat memberikan gambaran yang jelas bagi masyarakat terhadap perusahaan asuransi, sehingga masyarakat dapat lebih memahami dan mengetahui dalam berinvestasi diperusahaan asuransi.

1.5. Originalitas Penelitian

Penelitian ini dikembangkan dari penelitian hargiansyah (2015), Rudangga et al (2016), Pertiwi et al (2016), Sholichah (2015), Tarima et al (2016), Sujoko (2016) yang berjudul “Pengaruh Ukuran Perusahaan, Leverage dan Profitabilitas terhadap Nilai Perusahaan (Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia). Dalam penelitian ini peneliti berfokus pada perusahaan asuransi dimana perusahaan asuransi adalah perusahaan yang di bangun untuk melindungi seseorang atau nasabah dari berbagai macam resiko kerugian dan mengingat semakin berkembangnya perusahaan asuransi di Indonsesia sehingga masyarakat perlu lebih memahami dan mengerti dalam berinvestasi ataupun melimpahkan resiko kepada perusahaan asuransi yang benar-benar dapat melindungi masyarakat agar tidak dirugikan.

Penelitian ini merupakan replikasi dari penelitian sebelumnya yaitu Pengaruh Ukuran Perusahaan, Leverage dan Profitabilitas terhadap Nilai Perusahaan (Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia). Teknik analisis yang digunakan adalah model regresi linear berganda. Penelitian tersebut menggunakan tiga variabel independen dan satu variabel dependen. Tiga variabel independen tersebut ukuran perusahaan, leverage, dan profitabilitas sedangkan satu variabel dependennya adalah nilai

perusahaan.

Perbedaan penelitian ini dengan penelitian sebelumnya terletak pada waktu, lokasi, tahun penelitian dan perbedaan perusahaan yang diteliti.

Berikut disajikan tabel perbedaan penelitian sekarang dan sebelumnya.

Perbedaan penelitian ini dengan penelitian Harqiansyah (2015) ada pada tabel berikut :

Tabel. 1.2 Tabel Originalitas Penelitian

Keterangan Peneliti Terdahulu Peneliti Sekarang

Judul Pengaruh Ukuran Perusahaan, Leverage dan Profitabilitas terhadap Nilai Perusahaan (Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia)

Pengaruh ukuran perusahaan, kebijakan

pendanaan, risk based capital (RBC), pertumbuhan jumlah premi, dan laba perusahaan secara simultan dan secara parsial terhadap nilai perusahaan pada perusahaan asuransi yang terdaftar di Bursa Efek Indonesia”

Variabel independen

Ukuran Perusahaan, Leverage dan Profitabilitas

Ukuran perusahaan, kebijakan pendanaan, risk based capital (RBC), pertumbuhan jumlah premi, dan laba perusahaan

Variabel dependen

Nilai Perusahaan Nilai Perusahaan Jenis

Perusahaan

Perusahaan Manufaktur di BEI

Perusahaan Jasa Asuransi di BEI

Tahun Penelitian

2011-2013 2011-2016

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori 2.1.1. Teori Keagenan

Teori keagenan (agency theory) membahas tentang hubungan atau kontrak keagenan yang terjadi antara pemegang saham (principal) dengan manajemen (agent). Konflik kepentingan antara agen dan principal dalam mencapai kemakmuran yang dikehendakinya disebut sebagai masalah keagenan.

Dalam teori keagenan menunjukkan bahwa terdapat dua potensial konflik keagenan. Pertama, masalah agensi antara manajemen dan pemegang saham dan kedua, masalah agensi antara pemegang saham mayoritas dan pemegang saham minoritas. Pada masalah agensi yang pertama, konflik kepentingan muncul karena adanya hubungan kontraktual antara principal dan agen. Konflik kepentingan semakin meningkat karena pemegang saham tidak dapat memonitor aktivitas manajer sehari-hari untuk memastikan bahwa manajer bekerja sesuai dengan kepentingan pemegang saham. Pemegang saham tidak memiliki informasi yang cukup tentang kinerja manajer, disisi lain manajer memiliki lebih banyak informasi mengenai kapasitas diri, lingkungan kerja, dan perusahaan secara keseluruhan. Hal inilah yang mengakibatkan adanya ketidakseimbangan informasi yang dimiliki oleh pemegang saham dan manajer. Kondisi ini dikenal dengan asimetri informasi (asymmetric information).

Schift dan Lewin (1970) menyatakan bahwa manajer berada pada posisi yang memiliki lebih banyak informasi mengenai kapasitas diri, lingkungan kerja dan perusahaan secara keseluruhan dibandingkan dengan pemegang saham.

Dengan adanya asimetri informasi tersebut, manajemen mendapatkan dorongan untuk memaksimalkan kepentingan pribadinya dengan memanfaatkan keterbatasan informasi yang dimiliki pemegang saham. Oleh karena itu manajemen tidak akan selalu bertindak sesuai apa yang diinginkan oleh pemegang saham, contohnya seorang manajer akan memiliki alternatif pencatatan akuntansi yang akan memperbesar laba akuntansi ketika bonus yang akan didapatkan oleh manajer tersebut bersumber pada laba perusahaan, alternatif ini akan membuat bonus manajer semakin besar dan menurunkan kekayaan pemegang saham.

Masalah agensi yang kedua akan terjadi apabila terdapat pemegang saham mayoritas dan pemegang saham minoritas. Pemegang saham mayoritas akan muncul pada saat pemegang saham secara aktif menginvestasikan sumber dayanya dalam jumlah besar untuk mengontrol suatu perusahaan secara langsung maupun tidak langsung sehingga kepemilikan akan terkonsentrasi pada suatu entitas atau individu tertentu. Pergeseran konflik ini terjadi karena pemegang saham mayoritas dapat mengendalikan manajemen agar membuat keputusan yang menguntungkan pemegang saham mayoritas, tanpa memikirkan kepentingan seluruh pemegang saham termasuk pemegang saham minoritas. Pemegang saham mayoritas memiliki kendala absolute sehingga dapat melakukan tindakan yang menguntungkan pemegang saham mayoritas tetapi merugikan pemegang saham

minoritas. Adanya konflik kepentingan dan asimetri informasi yang terjadi antara pemegang saham dan manajer mendorong manajer untuk menyajikan informasi yang tidak sebenarnya kepada pemegang saham terutama jika informasi yang disajikan tersebut berhubungan dengan pengukuran kinerja manajemen. Hal ini mendorong manajer menyembunyikan beberapa informasi yang tidak diketahui oleh pemegang saham sehingga digunakan untuk kepentingan diri sendiri. Konflik kepentingan tersebut dapat menyebabkan timbulnya suatu biaya yang disebut dengan agency cost. Biaya keagenan (agency cost) adalah biaya yang dikeluarkan pemilik untuk mengatur dan mengawasi kinerja para manajer sehingga mereka bekerja untuk kepentingan perusahaan. Jensen dan Meckling (1976) menyebutkan tiga jenis biaya keagenan meliputi monitoring cost, bonding cost, residual losses.

1) Monitoring cost adalah biaya yang timbul dan ditanggung oleh principal untuk memonitor perilaku para agen yaitu untuk mengukur, mengamati, dan mengontrol perilaku agen. Contohnya biaya audit dan biaya untuk menetapkan rencana kompensasi manajer, pembatasan anggaran, dan aturan- aturan operasi

2) Bonding cost adalah biaya yang ditanggung oleh agen untuk menetapkan dan mematuhi mekanisme yang menjamin bahwa agen akan bertindak untuk kepentingan principal. Contohnya biaya yang dikeluarkan oleh manajer untuk menyediakan laporan keuangan kepada pemegang saham.

3) Residual loss timbul dari kenyataan bahwa tindakan agen kadangkala berbeda dari tindakan yang memaksimumkan kepentingan principal.

2.1.2. Teori Signaling (Signalling theory)

Signaling theory menjelaskan mengapa perusahaan mempunyai

dorongan untuk memberikan informasi laporan keuangan pada pihak eksternal, karena terdapat asimetris informasi (asymmetri information) antara perusahaan dan pihak luar. Perusahaan (agent) mengetahui lebih banyak mengenai perusahaan (principal) dan prospek yang akan datang daripada pihak luar.

Kurangnya informasi pihak luar mengenai perusahaan menyebabkan mereka melindungi diri mereka dengan memberikan harga yang rendah untuk perusahaan.

Hal yang dapat terjadi atas asimetri informasi menurut Jensen dan Meckling (1976) dapat menimbulkan 2 (dua) permasalahan, yaitu :

1. Moral Hazard, yaitu permasalahan yang muncul jika agen tidak melaksanakan hal-hal yang disepakati dalam kontrak kerja.

2. Adverse Selection, yaitu suatu keadaan dimana principal tidak dapat mengetahui apakah suatu keputusan yang diambil oleh agen benar-benar

didasarkan atas informasi yang telah diperolehnya, atau terjadi sebuah kelalaian dalam tugas.

Teori sinyal mengemukakan tentang bagaimana sebuah perusahaan seharusnya memberikan sinyal kepada pihak luar perusahaan. Sinyal tersebut dapat berupa informasi berupa laporan tahunan yang dikeluarkan oleh perusahaan.

Informasi yang diungkapkan dalam laporan tahunan dapat berupa informasi akuntansi yaitu informasi yang berkaitan dengan laporan keuangan dan informasi non akuntansi yaitu informasi yang tidak berkaitan dengan laporan keuangan.

Laporan tahunan hendaknya memuat informasi yang relevan dan

menggungkapkan informasi yang dianggap penting untuk diketahui oleh pengguna laporan baik pihak dalam mapun pihak luar perusahaan.

Dengan adanya signaling theory ini, dapat ditarik kesimpulan bahwa pihak manajemen perusahaan terkhususnya perusahaan yang telah go public pasti

memberikan informasi kepada para investor sehingga investor dapat mengetahui

keadaaan perusahaan dan prospeknya di masa depan. Dalam pengambilan

keputusan untuk berinvestasi, investor dapat membedakan perusahaan mana yang memiliki nilai perusahaan yang baik, sehingga di masa mendatang dapat

memberikan keuntungan bagi investor tersebut. Dalam signaling theory,

pengeluaran investasi memberikan sinyal positif tentang pertumbuhan perusahaan di masa yang akan datang, sehingga meningkatkan harga saham sebagai indikator nilai perusahaan. Selain itu, bagi pihak manajemen praktik penghindaran pajak yang telah dilakukan diharapkan dapat memberikan sinyal positif kepada pihak investor yang akan berdampak terhadap naiknya nilai perusahaan. Karena pada dasarnya nilai perusahaan dapat dikatakan baik salah satunya ditunjukkan oleh peningkatan harga saham perusahaan dari waktu ke waktu.

2.1.3. Nilai Perusahaan

Tujuan perusahaan didirikan adalah untuk meningkatkan nilai perusahaan atau adanya pertumbuhan perusahaan. Pertumbuhan perusahaan yang mudah terlihat adalah adanya penilaian yang tinggi dari eksternal perusahaan terhadap aset perusahaan maupun terhadap pertumbuhan pasar saham. Nilai perusahaan merupakan harga yang sedia dibayar seandainya perusahaan tersebut dijual. Nilai perusahaan dapat tercermin melalui harga saham. Semakin tinggi harga saham berarti semakin tinggi tingkat pengembalian kepada investor dan itu berarti semakin tinggi juga nilai perusahaan terkait dengan tujuan dari perusahaan itu sendiri, yaitu untuk memaksimalkan kemakmuran pemegang saham (Gultom dan Syarif, 2008). Price to book value (PBV) merupakan salah satu indikator dalam menilai perusahaan. PBV menggambarkan seberapa besar pasar menghargai nilai buku saham suatu perusahaan. PBV merupakan perbandingan dari harga suatu saham dengan nilai buku. PBV menunjukkan seberapa jauh sebuah perusahaan mampu menciptakan nilai perusahaan relatif dengan jumlah modal yang

diinvestasikan, sehingga semakin tinggi rasio PBV menunjukkan semakin berhasil perusahaan menciptakan nilai bagi pemegang saham.

Nilai perusahaan merupakan persepsi investor terhadap perusahaan dan sering sekali dikaitkan dengan harga saham. Harga saham tinggi, nilai perusahaan juga tinggi. Menurut Fama (1978) Nilai perusahaan akan tercermin dari harga sahamnnya. Harga pasar dari saham perusahaan yang terbentuk antara pembeli dan penjual disaat terjadi transaksi disebut nilai pasar perusahaan karena harga pasar saham dianggap cerminan dari nilai perusahaan sesungguhnya. Nilai saham yang di bentuk dari indikator nilai pasar saham sangat dipengaruhi oleh peluang investasi. Bagi perusahaan yang telah mempunyai saham go public , nilai perusahaan dapat dinilai dari nilai sahamnya. Jogiyanto (2010) menjelaskan bahwa “Terdapat beberapa nilai yang berhubungan dengan saham, yaitu nilai buku (book value), nilai pasar (market value), dan nilai intrinsic (intrinsic value).”

Menurut Husnan (2006) Pengertian Nilai Perusahaan merupakan nilai yang di butuhkan investor untuk mengambil keputusan investasi yang tercermin dari harga pasar perusahaan.

Penilaian prestasi suatu perusahaan dapat dilihat dari kemampuan perusahaan untuk menghasilkan laba. Laba perusahaan selain merupakan indikator kemampuan perusahaan memenuhi kewajiban bagi para penyandang dananya juga merupakan elemen dalam penciptaan nilai perusahaan yang menunjukkan prospek perusahaan di masa yang akan datang.

Nilai perusahaan pada umumnya di tentukan oleh tiga faktor utama yaitu 1. Faktor internal perusahaan

2. Faktor eksternal perusahaan 3. Faktor teknikal

Banyak penelitian yang memeriksa pengaruh kinerja keuangan terhadap nilai perusahaan di antaranya yang di lakukan oleh Ulupui (2007), Makaryawati (2002). Teori yang mendasari penelitian-penelitian tersebut adalah semakin tinggi kinerja keuangan yang biasanya di proksikan dengan rasio keuangan, maka semakin tinggi pula nilai perusahaan. Melalui rasio-rasio keuangan tersebut dapat di lihat seberapa berhasilnya manajemen perusahaan mengelola aset dan modal yang dimiliknya untuk memaksimalkan nilai perusahaan.

Pengukuran terhadap nilai perusahaan diantaranya adalah :

1. Price Earning Ratio (PER) yaitu rasio yang mengukur seberapa besar perbandingan antara harga saham perusahaan dengan keuntungan yang diperoleh para pemegang saham. Rumus yang digunakan adalah :

PER =

Laba Perlembar Saham Rata-Rata Pertahun Harga Perlembar Saham Rata-Rata Pertahun

Faktor-faktor yang mempengaruhi PER adalah Tingkat pertumbuhan laba, Dividend Payout Ratio dan Tingkat keuntungan yang disyaratkan oleh pemodal.

2. Price to book value (PBV) PBV menggambarkan seberapa besar pasar menghargai

nilai buku saham suatu perusahaan. PBV merupakan perbandingan dari harga suatu saham dengan nilai buku. PBV menunjukkan seberapa jauh sebuah perusahaan mampu menciptakan nilai perusahaan relative dengan jumlah modal yang diinvestasikan, sehingga semakin tinggi rasio PBV menunjukkan semakin berhasil perusahaan menciptakan nilai bagi pemegang saham.

Keberadaan PBV sangat penting bagi investor untuk menentukan strategi investasi di pasar modal. Berdasarkan nilai PBV, investor juga dapat memprediksi saham-saham yang mengalami undervalued atau overvalued, sehingga dapat menentukan strategi investasi yang sesuai dengan harapan investor untuk memperoleh deviden dan capital gain yang tinggi. Menurut Bringham dan Ehrhardt (2002), formula untuk menghitung price to book value ditunjukkan dengan rumus sebagai berikut:

Price to Book Value =

harga saham nilai buku saham

Tujuan Perusahaan adalah untuk meningkatkan Nilai Perusahaan melalui peningkatan kemakmuran pemilik atau para pemegang saham. Nilai perusahaan dipandang dari sudut pandang investor, dimana investor akan menilai suatu perusahaan dengan melihat pada harga saham atau harga pasar (market price) perusahaan tersebut.

2.1.4. Ukuran Perusahaan

Ukuran perusahaan mempunyai pengaruh yang berbeda terhadap nilai perusahaan suatu perusahaan. Dalam hal ukuran perusahaan dilihat dari total asset yang dimiliki oleh perusahaan, yang dapat dipergunakan untuk kegiatan operasi perusahaan. Jika perusahaan memiliki total asset yang besar, pihak manajemen lebih leluasa dalam mempergunakan aset yang ada di perusahaan tersebut.

Kebebasan yang dimiliki manajemen ini sebanding dengan kekhawatiran yang dilakukan oleh pemilik atas asetnya. Jumlah asset yang besar akan menurunkan nilai perusahaan jika dinilai dari sisi pemilik perusahaan. Akan tetapi jika dilihat dari sisi manajemen, kemudahan yang dimilikinya dalam mengendalikan perusahaan akan meningkatkan nilai perusahaan. Penelitian mengenai hubungan antara ukuran perusahaan dengan nilai perusahaan sudah dilakukan oleh Desemliyanti (2003). Ia meneliti tiga variabel yang dianggap mempengaruhi nilai perusahaan, yakni ukuran perusahaan (total asset), hutang dan bunga. Penelitian ini memberikan hasil bahwa ukuran perusahaan memiliki hubungan yang negatif dengan nilai perusahaan, dan bunga memberikan hubungan yang positif dengan nilai perusahaan. Investor dalam penyertakan modalnya juga perlu untuk melihat ukuran perusahaan. Pada penelitian ini jumlah aktivasi log untuk mempersempit perbedaan jumlah dalam skala interval

2.1.5. Kebijakan Pendanaan

Keputusan pendanaan merupakan keputusan mengenai sumber dana yang akan digunakan oleh perusahaan. Sumber dana terbagi dua, yaitu sumber dana

internal dan sumber dana eksternal. Sumber dana eksternal yang digunakan oleh perusahaan adalah hutang dan modal sendiri. Untuk menentukan komposisi pendanaan yang optimal yang nantinya dapat mempengaruhi nilai perusahaan.

Seorang manajer haruslah mampu untuk mempertimbangkan komposisi antara penggunaan hutang dengan modal sendiri (Setiani, 2007).

Menurut Harmono (2011), Indikator struktur modal optimal dapat diidentifikasi menggunakan perubahan nilai total perusahaan melalui nilai harga per lembar saham di pasar modal. Penilaian struktur modal optimal ini dapat ditelaah melalui kerangka teoritis yang tidak hanya melihat struktur modal itu sendiri, namun juga melihat tingkat efisien operasional berkenaan dengan kegiatan investasi dan kondisi momen ungkit berkenaan dengan potensi pasar.

Dalam hal ini, leverage sengaja diterjemahkan sebagai momen ungkit untuk mengarahkan bahwa pemahaman leverage secara kompleks berkaitan dengan aspek lain dalam manajemen perusahaan, yaitu pencermatan terhadap pasar potensial, investasi yang efisien, dan pendanaan yang termanifestasi dalam harga per lembar saham. Berdasarkan kerangka konsep momen ungkit, dapat diturunkan model – model penelitian berkenaan dengan pola hubungan dan pengaruh antara variabel – variabel struktur modal, aktivitas operasional terhadap nilai perusahaan

Usaha untuk memperoleh dana berkaitan dengan aliran kas yang masuk (cash inflow) sebagai sumber dana, sedangkan aliran kas keluar (cash outflow) berkaitan dengan kegiatan penggunaan dana. Aliran dana di perusahaan harus dikelola keseimbanganya antara dana masuk dan keluar, keseimbangan ini

berdampak pada stabilitas operasi perusahaan. Kelebihan dana perusahaan dapat berakibat penggunaan dana yang kurang efisien, sebaliknya kekurangan dana mengakibatkan terganggunya operasi perusahaan (Martono dan Agus, 2008).

“Keputusan pendanaan adalah keputusan keuangan tentang asal dana untuk membeli aktiva. Ada dua macam sumber dana: (1) dana pinjaman, seperti utang bank dan obligasi (2) modal sendiri, seperti laba ditahan dan saham. Dana pinjaman dan saham, merupakan sumber dana yang berasal dari luar perusahaan, sedangkan laba ditahan merupakan sumber dana yang berasal dari dalam perusahaan” (Sadana, 2011).

Proksi yang digunakan untuk mengukur keputusan pendanaan adalah dengan menggunakan Debt to Equity Ratio (DER). Rasio ini menunjukkan perbandingan antara pembiayaan dan pendanaan melalui hutang dengan pendanaan melalui ekuitas. Rasio ini biasanya digunakan untuk mengukur financial leverage dari suatu perusahaan (Syamsudin, 2001). Dalam rangka

mengukur resiko, fokus perhatian kreditor jangka panjang terutama ditunjukan pada prospek labadan perkiraan arus kas. Meskipun demikian, mereka tidak dapat mengabaikan pentingnya tetap mempertahankan keseimbangan antara proporsi aktiva yang didanai oleh kreditor dan yang didanai oleh pemilik perusahaan.

Keseimbangan proporsi antara aktiva yang didanai oleh kreditor dan yang didanai oleh pemilik perusahaan diukur dengan rasio Debt to Equity (Prastowo, 2008).

(Horne,1997) Kebijakan pendanaan merupakan kebijakan tentang keputusan pembelanjaan atau pembiayaan investasi Keputusan pendanaan ini

mencakup cara bagaimana mendanai kegiatan perusahaan agar optimal, cara memperoleh dana untuk investasi yang efisien dan cara mengkomposisikan sumber dana optimal yang harus dipertahankan. Ada beberapa sumber dana yang dapat digunakan oleh manajemen keuangan. Untuk mendanai kebutuhan keuangan jangka pendek, maka manajemen keuangan dapat menggunakan sumber dana dari perbankan, sedang kebutuhan dana dalam jangka panjang dan jumlah yang besar dapat diperoleh dari pasar modal, karena di pasar modal investornya (sumber dana) banyak, bahkan tidak terbatas (Horne, 1997). Pemenuhan kebutuhan dana dapat berasal dari sumber intern maupun ekstern perusahaan.

Sumber dana intern berasal dari keuntungan yang tidak dibagi atau keuntungan yang ditahan dalam perusahaan (retained earning). Sumber dana ekstern, yaitu sumber dana yang berasal dari tambahan penyertaan modal dari pemilik atau emisi saham baru, penjualan obligasi dan kredit dari bank. Dikenal juga dengan sebutan pembelanjaan ekstern atau pendanaan ekstern (Horne, 1997).

Keputusan pendanaan adalah keputusan selanjutnya yang harus diambil manajer keuangan untuk mendanai investasi-investasi yang dilakukan perusahaan.

Pada keputusan ini, manajer keuangan dituntut untuk mempertimbangkan dan menganalisis sumber-sumber dana untuk membiayai investasi-investasi tersebut.

Pada keputusan ini manajer keuangan harus memahami betul berapa proporsi, komposisi, kombinasi, dan efisiensi pembiayaan yang diperlukan perusahaan.

Keputusan ini terletak pada sisi kanan laporan neraca, yaitu kewajiban lancar dan kewajiban jangka panjang. Kewajiban lancar meliputi hutang usaha dan hutang-

kewajiban jangka pendek lainnya. Kewajiban jangka panjang meliputi hutang bank, penerbitan saham & obligasi, dan kewajiban jangka panjang lainnya.

Keputusan pendanaan dapat diukur dengan rasio DER (Debt to Equity Ratio), yaitu rasio untuk mengukur seberapa perusahaan menggunakan sumber

dana dari hutang dan merefleksikan kemampuan perusahaan membayar kewajiban dalam jangka panjang. Semakin tinggi hutang maka semakin besar risiko finansial perusahaan.

Berikut ini rumus untuk mengukur keputusan pendanaan : DER = Total Kewajiban

Total Ekuitas

x100%

Keterangan :

DER = Debt to Equity Ratio (X)

Berdasarkan proses arbitrase, M&M berkesimpulan bahwa perusahaan tidak dapat mengubah nilai total atau biaya modal rata-rata tertimbangnya dengan menggunakan leverage keuangan. Berdasarkan pembahasan sebelumnya dapat dilihat bahwa tidak hanya nilai total perusahaan yang tidak terpengaruh oleh berbagai perubahan dalam leverage keuangan, tetapi juga harga saham.

Akibatnya, keputusan pendanaan bukanlah masalah dari sudut pandang tujuan memaksimalkan harga saham per lembar. Struktur modal yang satu sama baiknya dengan struktur modal lainnya (Horne 2007).

Menurut Modigliani dan Miller (MM) menunjukkan bahwa pendapat pendekatan tradisional adalah tidak benar. MM menunjukkan kemungkinan

munculnya proses arbitrage yang akan membuat harga saham yang tidak menggunakan hutang maupun yang menggunakan hutang akhirnya sama. Dengan demikian MM menunjukkan bahwa dalam keadaan pasar modal sempurna dan tidak ada pajak, maka keputusan pendanaan menjadi tidak relevan. Hal ini berarti penggunaan hutang atau modal sendiri akan memberi dampak yang sama bagi kemakmuran pemegang saham (Husnan 2012).

Berikut beberapa pendekatan mengenai teori struktur modal, yaitu sebagai berikut :

1. Static Trade Off Theory

Static Trade Off Theory mengemukakan bahwa hutang mempunyai dua

sisi, yaitu sisi negatif dan positif. Sisi positif dari hutang bahwa pembayaran bunga akan mengurangi pendapatan kena pajak. Penghematan pajak ini akan meningkatkan nilai pasar perusahaan. Hutang menguntungkan perusahaan karena pembayaran bunga diperhitungkan sebagai biaya dan mengurangi penghasilan kena pajak, sehingga jumlah pajak yang dibayarkan perusahaan berkurang. Sisi negatifnya yaitu pembagian dividen kepada para pemegang saham tidak mengurangi pembayaran pajak perusahaan. Jadi dari sisi pajak akan lebih menguntungkan jika perusahaan membiayai investasi dengan hutang karena adanya pengurangan pajak.

Teori ini memperkirakan bahwa rasio hutang sasaran akan bervariasi dari satu perusahaan ke perusahaan lain. Perusahaan dengan aset berwujud dan aman serta laba kena pajak yang melimpah yang harus dilindungi sebaiknya memiliki

rasio sasaran yang tinggi. Perusahaan yang tidak menguntungkan dengan aset tak berwujud yang berisiko sebaiknya hanya bergantung pada pendanaan ekuitas (Brealey, Myers, Marcus 2010).

2. Pecking Oder Theory

Teori ini menjelaskan mengapa perusahaan akan menentukan hirearki sumber dana yang paling disukai. Teori ini mendasarkan diri atas informasi asimetrik, yaitu suatu istilah yang menunjukkan bahwa manajemen mempunyai informasi yang lebih banyak daripada pemodal publik. Kondisi ini dapat dilihat dari reaksi harga saham pada waktu manajemen mengumumkan sesuatu.

Informasi asimetrik ini mempengaruhi pilihan antara sumber dana internal atau eksternal, dan antara penerbitan hutang baru atau ekuitas baru (Husnan 2012).

Keputusan pendanaan berdasarkan pecking order theory terhadap perilaku pendanaan perusahaan (Husnan, 2012) adalah sebagai berikut :

a) Perusahaan lebih menyukai pendanaan internal.

b) Perusahaan akan berusaha menyesuaikan rasio pembayaran dividen terhadap peluang investasi yang dihadapi, dan berupaya untuk tidak melakukan perubahan pembayaran dividen yang terlalu besar.

c) Pembayaran dividen yang cenderung konstan dan fluktuasi laba yang diperoleh mengakibatkan dana internal kadang-kadang berlebih atau kurang untuk investai.

d) Apabila pendanaan eksternal dibutuhkan, maka perusahaan akan menerbitkan sekuritas yang paling aman terlebih dulu. Dimulai dari penerbitan obligasi, kemudian obligasi yang dapat dikonversikan menjadi modal sendiri, lalu menerbitkan saham baru.

Menurut Brealey et al (2010) mengungkapkan bahwa teori ini berbunyi :

a) Perusahaan menyukai pendanaan internal karena dana ini terkumpul tanpa mengirimkan sinyal sebaliknya yang dapat menurunkan harga saham.

b) Jika dana eksternal dibutuhkan, perusahaan menerbitkan hutang terlebih dahulu dan hanya menerbitkan ekuitas sebagai pilihan terakhir. Teori ini muncul karena penerbitan hutang tidak terlalu diterjemahkan sebagai pertanda buruk bagi investor bila dibandingkan dengan penerbitas ekuitas.

2.1.6. Risk Based Capital (RBC)

Risk Based Capital (RBC) atau Batas Tingkat Solvabilitas Minimum

(BTSM) adalah suatu jumlah minimum tingkat solvabilitas yang ditetapkan, yaitu sebesar jumlah dana yang dibutuhkan untuk menutup risiko kerugian yang mungkin timbul sebagai akibat dai deviasi dalam pengelolaan kekayaan dan kewajiban.

Risk Based Capital menurut Peraturan Otoritas Jasa Keuangan Nomor

69/POJK.05/2016 tentang penyelenggaraan usaha perusahaan asuransi, perusahaan asuransi syariah, perusahaan reasuransi dan perusahaan reasuransi

syariah menyatakan bahwa :“Rasio kesehatan Risk Based Capital adalah suatu ukuran yang menginformasikan tingkat keamanan financial atau kesehatan suatu perusahaan asuransi yang harus dipenuhi oleh perusahaan asuransi, perusahaan asuransi syariah atau unit syariah adalah sebesar 200%. Semakin besar rasio kesehatan Risk Based Capital sebuah perusahaan asuransi, semakin sehat kondisi financial perusahaan tersebut.”

Pengertian Risk Based Capital lainnya menurut perusahaan asuransi terkemuka dalam situ internetnya (www.axa-financial.co.id) menyatakan bahwa :

“Rasio kesehatan RBC suatu perusahaan asuransi pada dasarnya adalah rasio dari nilai kekayaan bersih atau (net worth) perusahaan bersangkutan, yang dihitung berdasarkan peraturan akuntansi standar, dibagi dengan nilai kekayaan bersih, yang dihitung kembali dengan mengikutsertakan risiko-risiko pemburukan yang mungkin terjadi.”

Dari beberapa pengertian diatas dapat disimpulkan bahwa RBC merupakan suatu metode penilaian kesehatan perusahaan asuransi yang dihitung berdasarkan ketentuan ketentuan perasuransian dimana batas minimum pencapaian nilai rasio nya sebesar 200%.

2.1.6.1 Mengukur Risk Based Capital (RBC)

Istilah Risk Based Capital (RBC) telah menjadi penting, khususnya berkaitan dengan pengukuran keamanan financial atau kesehatan perusahaan- perusahaan asuransi. Karena secara umum, rasio kesehatan RBC adalah suatu ukuran yang menginformasikan tingkat keamanan financial atau kesehatan suatu

perusahaan asuransi. Semakin besar rasio kesehatan RBC sebuah perusahaan asuransi, semakin sehat kondisi finansial perusahaan tersebut. Metode RBC yang didasarkan atas keputusan Otoritas Jasa Keuangan Nomor: POJK.05/2015 tentang kesehatan keuangan perusahaan asuransi dan perusahaan reasuransi dan keputusan Direktorat Kementerian Keuangan Nomor: PER-09/BL/2011 tentang pedoman perhitungan batas tingkat solvabilitas minimum bagi perusahaan asuransi dan perusahaan reasuransi yang dapat mengukur suatu perusahaan solven (sehat) atau tidak dengan rumus sebagai berikut :

Kekayaan yang diperkenankan – kewajiban BTSM

x 100%

2.1.6.2 Komponen Risk Based Capital (RBC)

Risk Based Capital (RBC) atau dikenal dengan batas tingkat solvabilitas

minimum (BTSM) memiliki beberapa komponen sebagaimana dimaksud dalam Keputusan Direktorat Kementerian Keuangan Nomor PER-09/BL/2011 tentang pedoman perhitungan batas tingkat solvabilitas minimum bagi perusahaan asuransi dan perusahaan reasuransi yaitu :

1. Kegagalan Pengelolaan Kekayaan (Asset Default Risk)

Risiko ini yang timbul dari kemungkinan : Kehilangan penurunan nilai kekayaan/kehilangan/penurunan pendapatan jumlah dana yang dibutuhkan untuk menanggulangi risiko kegagalan pengelolaan kekayaan ditentukan dengan mengalikan suatu factor risiko terhadap nilai kekayaan.

2. Ketidak-Seimbangan Antara Proyeksi Arus Kekayaan dan Kewajiban (Cash