SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan dalam Memperoleh Gelar Sarjana Ekonomi

Jurusan Akuntansi

Diajukan Oleh :

AMINUDDIN

0613010188/FE/EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

Yang diajukan

AMINUDDIN

0613010188/FE/EA

Disetujui untuk Ujian Lisan Oleh

Pembimbing Utama

DRA. EC. ERNA SULISTYOWATI, MM Tanggal:……….

NIP. 030 217 166

Mengetahui

Wakil Dekan fakultas Ekonomi

LABA AKUNTANSI TERHADAP HARGA SAHAM PADA

PERUSAHAAN FOOD AND BAVERAGE YANG GO PUBLIK

DI BURSA EFEK INDONESIA

Disusun oleh :

AMINUDDIN 0613010188/FE/EA

telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi

Jurusan Akuntansi Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur Pada tanggal, 26 November 2010

Pembimbing Utama : Tim Penguji Utama Ketua

Dra. Ec. Erna Sulistyowati, MM Dr. Sri Trisnaningsih, SE. MSi

Sekretaris

Drs. Ec. Eko Riyadi, MAks

Anggota

Dra. Ec. Erna Sulistyowati, MM

Mengetahui

Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional ”Veteran” Jawa Timur

menimba ilmu hingga jenjang Perguruan Tinggi. Berkat rahmatNya pula

memungkinkan saya untuk menyelesaikan skripsi dengan judul “Pengaruh Kandungan Informasi Arus Kas dan Laba Akuntansi Terhadap Harga Saham Pada Perusahaan food and baverage yang go public di Bursa Efek Indonesia”

Sebagaimana diketahui bahwa penulisan skripsi ini merupakan salah satu

syarat untuk dapat memperoleh gelar Sarjana Ekonomi (SE). Walaupun dalam

penulisan skripsi ini penulis telah mencurahkan segenap kemampuan yang

dimiliki, tetapi penulis yakin tanpa adanya saran dan bantuan maupun dorongan

dari beberapa pihak maka skripsi ini tidak akan mungkin dapat tersusun

sebagaimana mestinya.

Pada kesempatan ini, penulis menyampaikan ucapan terima kasih yang

sebanyak-banyaknya kepada:

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP selaku Rektor Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak. Dr. Dhani Ichsanuddin Nur, MM selaku Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur Surabaya.

3. Bapak. Drs. Ec. Saiful Anwar, MSi selaku Wakil Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur Surabaya

4. Ibu Dr. Sri Trisnaningsih, MSi selaku Ketua Progdi Akuntansi Universitas

6. Para Dosen yang telah memberikan bekal ilmu pengetahuan kepada

penulis selama menjadi mahasiswa di Universitas Pembangunan Nasional

”Veteran” Jawa Timur.

7. Kedua orang tua yang telah memberikan doa, kasih sayang, dukungan dan

bantuannya secara moril maupun materiil yang telah diberikan selama ini

sehingga mampu menghantarkan penulis menyelesaikan studinya.

8. Teman-teman genk Ambarowo dan Oky yang selalu membantu penulis

dari awal sampai terselesaikannya skripsi ini.

Penulis menyadari bahwa masih banyak kekurangan didalam penulisan

skripsi ini, oleh karenanya penulis senantiasa mengharapkan kritik dan saran bagi

perbaikan di masa mendatang. Besar harapan penulis, semoga skripsi ini

memberikan manfaat bagi pembaca.

Surabaya, November 2010

DAFTAR TABEL ……….. vii

DAFTAR GAMBAR ………. viii

DAFTAR LAMPIRAN ……….. ix

ABSTRAK ……….. x

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah……….... 8

1.3 Tujuan Penelitian ..………..………..………. 8

1.4 Manfaat Penelitian ………. 8

BAB II TINJAUAN PUSTAKA 2.1 Hasil Penelitian Terdahulu ……… 10

2.2 Landasan Teori ………..………..….. 16

2.2.1. Laporan Keuangan ………... 16

2.2.1.1 Pengertian dan Tujuan analisa Laporan Keuangan ……… 16

2.2.1.2 Pentingnya Laporan Keuangan sebagai Alat Komunikasi ……… 18

2.2.1.3 Unsur Laporan Keuangan ……….. 21

2.2.1.4 Penyajian Laporan Keuangan ……… 21

2.2.2. Arus Kas ……….. 24

2.2.2.1 Pengertian arus Kas ……….. 24

2.2.3. Laba ……… 27

2.2.3.1 Pengertian Laba ……….... 27

2.2.4. Pasar Modal ……… 31

2.2.4.1 Pengertian Pasar Modal ……….. 31

2.2.4.2 Fungsi Pasar Modal ……… 32

2.2.5. Harga Saham ………. 34

2.2.6. Pengaruh Arus Kas Operasi Terhadap Harga Saham ………. 35

2.2.7. Pengaruh Arus Kas Investasi Terhadap Harga Saham ………. 35

2.2.8. Pengaruh Arus Kas Pendanaan Terhadap Harga Saham ………. 36

3.6 Teknik Analisis dan Uji Hipotesis ………. 51

3.6.1 Teknik Analisis ………. 51

3.6.2 Uji Hipotesis ………. 51

3.6.2.1 Uji f……… 51

3.6.2.2 Uji t ………... 52

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Deskripsi Obyek Penelitian ………. 54

4.2 Deskripsi Hasil Penelitian ……… 61

4.3 Uji Kualitas Data Sebelum Perbaikan Data ……….. 71

4.3.1 Uji Normalitas ………. 71

4.4 Uji Asumsi Klasik Sebelum Perbaikan Data……... 72

4.4.1 Uji Autokorelasi ……….. 72

4.4.2 Uji Multikolinieritas ……… 73

4.4.3 Uji Heteroskedastisitas ……… 73

4.5 Analisis dan Pengujian Hepotesisi sebelum Perbaikan Data ………. 74

4.5.1 Persamaan Regresi ……….. 75

4.5.2 Koefisien Determinasi (R Square) ………….. 77

4.5.3 Hasil Pengujian Hepotesis ……….. 77

4.5.3.1 Hasil Uji Kecocokan Model ………. 77

4.7.2 Uji Multikolinieritas ……… 83

4.7.3 Uji Heteroskedastisitas ……… 83

4.8 Analisis dan Uji Hipotesis Sesudah Perbaikan Data ……… 84

4.8.1 Persamaan Regresi ……… 84

4.8.2 Koefisien Determinasi (R Square) ……… 87

4.8.3 Hasil Pengujian Hepotesis ……… 87

4.8.3.1 Hasil Uji f ………. 87

4.8.3.2 Hasil Uji t ………. 88

4.9 Pembahasan Hasil Penelitian ……….. 91

4.9.1 Implikasi Penelitian ……….. 91

4.9.2 Perbedaan Penelitian Sekarang dengan Penelitian Terdahulu ……… 92

4.9.3 Keterbatasan Penelitian ……… 95

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ……….. 96

5.2 Saran ……… 97

Yang terdaftar di Bursa Efek Indonesia ………..… 6

2. Harga saham perusahaan food and baverage yang terdaftar di Bursa Efek Indonesia ………..…. 7

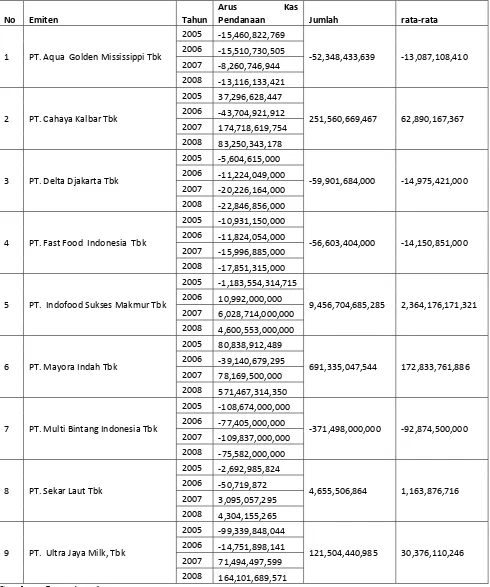

3. Data Arus Kas Operasi pada Perusahaan Food and Baverage yang go publik pada tahun 2005 sampai 2008 ... 62

4. Data Arus Kas Investasi pada Perusahaan Food and Baverage yang go publik pada tahu 2005 sampai dengan 2008 ... 64

5. Data Arus Kas Pendanaan pada Perusahaan food and baverage yang go publik pada tahun 2005 sampai dengan 2008 ... 66

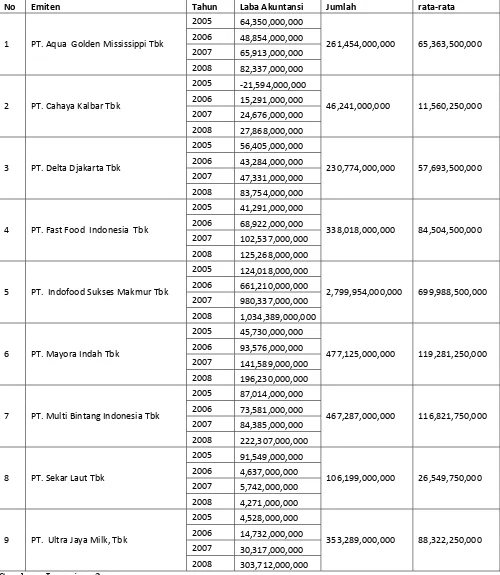

6. Data laba akuntansi pada perusahaan food and baverage yang go publik pada tahun 2005 sampai dengan 2008 ... 68

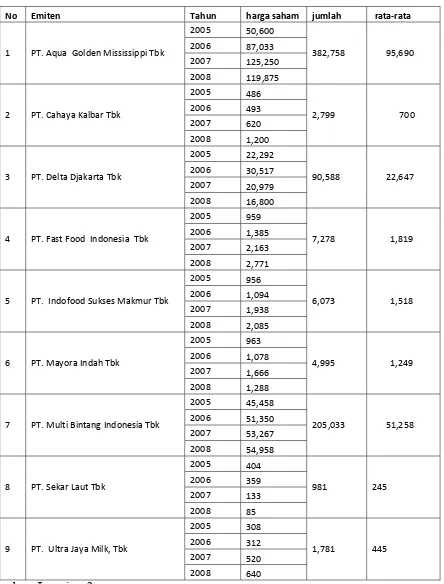

7. Data harga saham perusahaan Food and Baverage yang go publik pada tahun 2005 sampai dengan 2008 ... 70

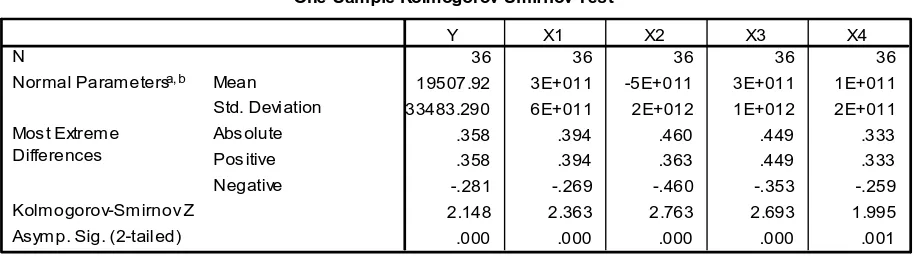

8. Hasil Uji Normalitas ………..… 71

9. Hasil Uji Autokorelasi ……….. 72

10. Hasil Uji Multikolinieritas ……….. 73

11. Hasil Uji Heteroskedastisitas ………. 74

12. Koefisien Determinasi ………. 77

13. Uji Kecocokan Model (Uji F) ……… 78

14. Hasil Uji Parsial ………. 79

15. Hasil Uji Normalitas ………. 81

16. Hasil Uji autokorelasi ……… 82

17. Hasil Uji Multikolinieritas ………. 83

18 Hasil Uji Heteroskedastisitas ……… 84

19 Koefisien Determinasi ……….. 87

20 Uji f ... 88

Aminuddin

ABSTRAK

Pasar modal merupakan sarana untuk mempertemukan dua pihak yang saling berkepentingan. Pihak pertama adalah perusahaan, sebagai pihak yang membutuhkan dana dan pihak kedua adalah investor, sebagai pihak penyedia dana. Dalam hal ini pasar modal memberikan alternative yang dibutuhkan untuk masyarakat. Informasi laba, nilai buku saham dan laba perlembar saham merupakan informasi yang dibutuhkan oleh para investor di pasar modal. Namun demikian, informasi akuntansi seperti tersebut bukan merupakan informasi yang sifatnya absolute dalam pengambilan keputusan bagi pemodal. Berdasarkan latar belakang tersebut, tujuan dari penelitian ini adalah untuk menguji dan membuktikan pengaruh kandungan informasi arus kas operasi, arus kas investasi, arus kas pendanaan, dan laba akuntansi dalam memprediksi harga saham.

Data yang digunakan dalam penelitian ini adalah data sekunder yang berupa data arus kas operasi, arus kas investasi, arus kas pendanaan, dan laba akutansi dalam memprediksi harga saham pada perusahaan food and baverage yang Go public di Bursa Efek Indonesia tahun 2004 sampai dengan tahun 2008.

Dari hasil analisis, didapat kesimpulan bahwa tidak terdapat pengaruh yang signifikan secara simultan antar variabel bebas dengan variabel terikat. Begitu juga secara parsial pun juga tidak terdapat pengaruh yang signifikan antara variabel bebas dengan variabel terikat.

1.1. Latar Belakang

Perusahaan sebagai suatu kesatuan usaha yang bersifat profit motive pada dasarnya didirikan dan dijalankan untuk suatu tujuan tertentu baik itu tujuan jangka pendek maupun jangka panjang.tujuan jangka

pendek pada umumnya adalah memperoleh laba semaksimal mungkin

dengan memanfaatkan segala sumber daya yang dimiliki oleh perusahaan.

Sebagaimana diketahui bahwa laba memiliki fungsi yang sangat penting

dalam pengambilan keputusan ekonomi (economic decision) dan merupakan tolak ukur prestasi bagi perusahaan, sehingga memperoleh

kepercayaan dari pihak ekstern khususnya investor. Sedangkan tujuan

jangka panjang perusahaan pada umunya adalah untuk mempertahankan

kesinambungan usaha. Oleh karena itu, demi mempertahankan

kelangsungan hidup agar dapat berkembang di tengah-tengah tingkat

persaingan yang terjadi, laba yang diperoleh juga akan digunakan untuk

meningkatkan usaha perusahaan (Parawiyati dan Baridwan :1998).

Indonesia sebagai Negara yang sedang berkembang dimana

perekonomiaannya terus mengalami dinamika, maka alternatif investasi

sangat dibutuhkan. Pelaporan keuangan menjadi fokus utama bagi para

investor dan kreditor khususnya mengenai informasi mengenai laba.

of financial accounting concepts (SFAC) No.1, bahwa untuk menilai kinerja manajemen, juga membantu mengestimasi kemampuan laba yang

representatif, serta untuk menaksir resiko dalam investasi atau kredit.

Selain laba-rugi, laporan keuangan lainnya yang dibutuhkan untuk

menilai suatu perusahaan adalah laporan arus kas. Menurut (SAK: 2009)

laporan arus kas harus melaporkan arus kas selama periode tertentu.

Dalam pengajiannya, laporan arus kas di klasifikasikan menjadi tiga yaitu

arus kas dari aktivitas operasi, arus kas dari aktivitas investasi dan arus kas

dari aktivitas pendanaan. Jumlah arus kas menentukan apakah dari

operasinya perusahaan mendapatkan penghasilan yang cukup untuk

melunasi pinjaman, membayar deviden dan melakukan investasi baru

tanpa meminjam dana dari pihak lain.

Ketika dihadapkan pada dua ukuran kinerja akuntansi perusahaan

,laba dan arus kas, investor dan kreditor harus merasa yakin bahwa ukuran

kinerja yang menjadi focus perhatian mereka adalah yang mampu secara

baik menggambarkan kondisi ekonominya serta prospek prusahaan dimasa

depan. Investor dan, kreditor berkepentingan untuk mengetahui informasi

yang lebih bermanfaat untuk mengefaluasi kinerja perusahaan pada suatu

saat tertentu. Untuk itu, faktor kerangka ekonomis yang dihadapi

perusahaan pada saat tersebut harus dipertimbangkan, yang dicapai dengan

memasukkan siklus hidup perusahaan ( Parawiyati dan Baridwan : 1998 )

Penyajian data mengenai arus kas menyediakan informasi yang

jumlah arus kas yang mungkin terdistribusi di masa yang akan datang,

dalam bentuk deviden atau bunga dan dalam bentuk distribusi likuiditas,

dan juga membantu dalam mengevaluasi resiko yang meliputi baik

variabilitas yang diharapkan dari hasil pengembalian mendatang maupun

kemungkinan insolvabilitas sehingga data arus kas dianggap menyajikan

informasi utama dalam megevaluasi harga pasar surat-surat berharga

(Parawiyati dan Baridwan : 1998).

Dalam menanamkan dananya seorang investor perlu untuk

mempertimbangkan kinerja suatu perusahaan yang dibuat dalam bentuk

laporan keuangan. Hal ini berkaitan dengan tujuan investor untuk

memperoleh pendapatan yang lebih besar di masa yang akan datang,

sehingga semakin banyak kinerja keuangan yang di hasilkan, maka

semakin banyak pula investor yang menanamkan dananya pada

perusahaan tersebut. Laporan keuangan yang dibuat oleh perusahaan

tersebut disajikan sebagai informasi yang menyangkut masalah posisi

keuangan, laporan suatu kinerja, perubahan posisi keuangan dan laporan

aliran kas yang bermanfaat bagi para pemakainya, khususnya investor

maupun kreditor dalam pengambilan keputusan ekonomi (Bandi dan

Rahmawati : 2005).

Keputusan-keputusan ekonomi yang diambil oleh para pemakai

laporan keuangan, tentu saja membutuhkan evaluasi terlebih dahulu atas

kemampuan perusahaan dalam menghasilkan arus kas, serta kepastian dari

para pemakai laporan keuangan sebagai dasar untuk menilai kemampuan

suatu perusahaan dalam menghasilkan kas dan setara kas ddan menilai

kebutuhan perusahaan untuk menggunakan arus kas tersebut. Dalam

proses pengambilan keputusan ekonomi, para pemakai perlu melakukan

evaluasi terhadap kemampuan perusahaan dalam menghasilkan kas dan

setara kas serta kepastian keperolehannya (Parawiyati dan Baridwan :

1998).

Pasar modal merupakan sarana untuk mempertemukan antara dua

pihak yang saling berkepentingan. Pihak pertama adalah perusahaan

sebagai pihak yang membutuhkan dana sedangkan pihak kedua adalah

sebagai investor, sebagai pihak penyedia dana.

Didalam pasar modal meskipun informasi akuntansi merupakan

yang di butuhkan investor, namun informasi akuntansi tersebut bukan

merupakan informasi yang bersifat absolute dalam pengambilan suatu keputusan bagi investor. Untuk kondisi pasar modal di Indonesia,

pertimbangan membeli atau menjual saham dalam prakteknya didasarkan

pada informasi non akuntansi seperti dengan melihat daftar peringkat

saham, situasi politik dan ekonomi bangsa Indonesia dan perkembangan

pasar modal lain diluar negeri. Meskipun demikian besar kemungkinan

bahwa informasi akuntansi akan menjadi suatu informasi yang penting

bagi para pengambil keputusan. Hal ini di karenakan penyampaian

informasi tersebut mempunyai potensi sebagai pengurangan ketidakpastian

Dalam hal ini pasar modal memberikan alternatif yang dibutuhkan

oleh masyarakat. Informasi laba, nilai buku saham dan laba perlembar

saham merupakan informasi yang dibutuhkan oleh para investor di pasar

modal. Namun demikian, informasi akuntansi seperti tersebut bukan

merupakan informasi yang sifatnya absolute dalam pengambilan keputusan bagi pemodal. Untuk kondisi pasar modal Indonesia

perkembangan membeli atau menjual saham dalam praktiknya banyak

didasarkan informasi akuntansi seperti melihat daftar peringkat saham

(Bandi dan Rahmawati : 2005).

Informasi arus kas memberikan informasi tambahan bagi para

pemakai laporan keuangan. Harga mengandung informasi tentang

perubahan laba masa depan dan data akuntansi mengandung informasi

yang tidak relevan. (Triyono dan Jogiyanto : 2000).

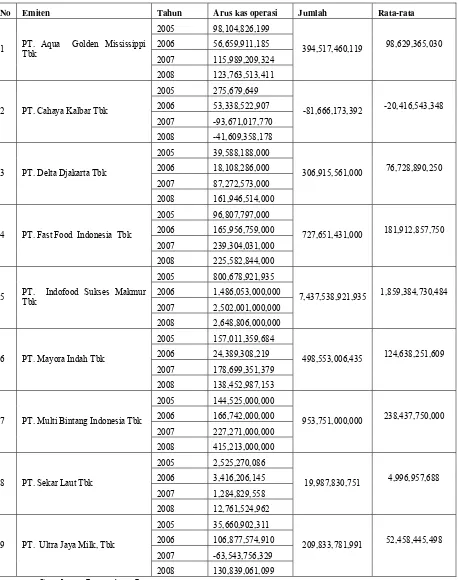

Berikut ini data tentang laporan arus kas dan closing price yang diperoleh dari kelompok perusahaan food and beverage yang terdaftar di

Tabel 1

Data arus kas perusahaan food and beverage

yang terdaftar di Bursa Efek Indonesia

Sumber : www.idx.co.id, diolah

No Perusahaan 2005 2006 2007 2008

1

PT.Aqua Golden

Mississippi, Tbk 98.104.826.199 36.576.849.174 44.200.124.158 60.938.360.436 2 PT.Cahaya Kalbar, Tbk 9.907.010.845 16.341.458.593 12.868.794.487 6.156.893.578 3 PT.Delta Djakarta, Tbk 135.171.999.000 117.968.365.000 164.549.503.000 289.951.365.000 4

PT.Fast Food

Indonesia, Tbk 77.402.236.000 98.340.482.000 174.835.763.000 211.495.305.000 5

PT.Indofood Sukses

Makmur, Tbk 970.911.000.000 1.794.451.000.000 4.536.937.000.000 4.271.208.000.000 6 PT.Mayora Indah, Tbk 113.158.490.613 54.255.385.079 120.002.105.073 316.330.699.463 7

PT.Multi Bintang

Indonesia, Tbk 10.514.000.000 4.759.000.000 44.207.000.000 276.849.000 8 PT.Sekar Laut, Tbk 6.063.661.362 6.764.185.152 7.094.730.077 12.851.579.724 9

PT.Sinar Mas Agro

Resources, Tbk 383.354.492.773 323.764.478.647 329.623.024.370 480.277.284.158 10

PT.Ultra Jaya Milk,

Tbk 46.783.703.269 75.213.787.855 39.992.003.196 12.851.579.724

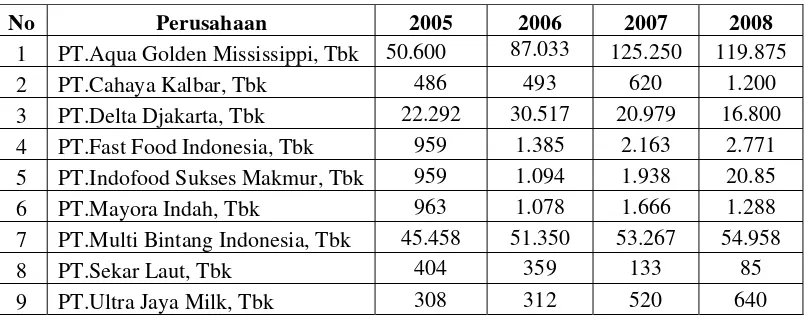

Berdasarkan tabel diatas dapat diketahui bahwa total arus kas dari

kelompok perusahaan food and beverage berfluktuatif dari tahun 2005

sampai 2008 ada yang mengalami penurunan dan ada yang mengalami

kenaikan, hal ini disebabkan arus kas yang berasal dari aktivitas operasi

terdapat kenaikan dan penurunan laba / penghasilan bunga setiap periode

,dan dari aktivitas investasi juga mengalami kenaikan dan penurunan

setiap periode karena pembelian dan penjualan aktiva, begitu juga dengan

aktivitas pendanaan mengalami hal yang sama yang disebabkan karena

kenaikan dan penurunan arus kas ini kemudian direspon investor yang

tercermin dalam harga saham, sehingga mengakibatkan harga saham

mengalami fluktuatif seperti pada tabel dibawah ini :

Tabel 2

Harga saham perusahaan food and baverage

yang terdaftar di Bursa Efek Indonesia

Tahun 2005 – 2008 (closing price Rata-rata Tahunan)

No Perusahaan 2005 2006 2007 2008

1 PT.Aqua Golden Mississippi, Tbk 50.600 87.033 125.250 119.875

2 PT.Cahaya Kalbar, Tbk 486 493 620 1.200

3 PT.Delta Djakarta, Tbk 22.292 30.517 20.979 16.800 4 PT.Fast Food Indonesia, Tbk 959 1.385 2.163 2.771 5 PT.Indofood Sukses Makmur, Tbk 959 1.094 1.938 20.85

6 PT.Mayora Indah, Tbk 963 1.078 1.666 1.288

7 PT.Multi Bintang Indonesia, Tbk 45.458 51.350 53.267 54.958

8 PT.Sekar Laut, Tbk 404 359 133 85

9 PT.Ultra Jaya Milk, Tbk 308 312 520 640

Sumber : Indonesian Capital Market Directory (ICMD), diolah

Berdasarkan hasil – hasil penelitian terdahulu, maka peneliti ingin

1.2. Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan di atas maka

permasalahan yang dapat didefinisikan adalah sebagai berikut :

“ Apakah Pengaruh Kandungan Informasi Arus Kas Operasi, Arus Kas

Investasi, Arus Kas Pendanaan dan Laba Akuntansi dapat memprediksi

Harga Saham ? “

1.3. Tujuan Penelitian

Berdasarkan latar belakang dan perumusan masalah yang telah

diuraikan diatas, maka tujuan yang dapat dicapai dari penelitian ini adalah

“ Untuk menguji dan membuktikan pengaruh kandungan informasi arus

kas operasi, arus kas investasi, arus kas pendanaan dan laba akuntansi

dalam memprediksi harga saham.

1.4. Manfaat Penelitian

Penelitiaan ini diharapkan dapat memberikan manfaat dan

sumbangan pada perusahaan yang bersangkutan, dunia keilmuan dan

pengetahuan maupun informasi bagi individu sebagai berikut :

Bagi perusahaan yang bersangkutan

Sebagai bahan evaluasi pada bagian keuangan perusahaan untuk lebih

memperhatikan komponen arus kas dan laba dalam memprediksi

Bagi Peneliti

Menambah pengetahuan bagi peneliti supaya dapat lebih memahami

dan memberikan manfaat tambahan khususnya mengenai analisis

pengaruh komponen arus kas dan laba akuntansi dalam memprediksi

harga saham pada perusahaan food and baverage yang go public di bursa efek serta mengaplikasikan teori-teori yang telah diperoleh

Bagi Universitas

Hasil penelitiaan ini di harapkan dapat memberi manfaat sebagai

bahan referensi yang dapat digunakan untuk menambah wawasan

dalam upaya untuk memahami dunia usaha khususnya masalah

permodalan diindonesia, dan dapat memberikan tambahan koleksi di

perpustakaan UPN “Veteran” jawa timur yang berkaitan dengan topic

penelitian tentang analisis pengaruh komponen arus kas dan laba

Penelitian terdahulu yang pernah dilakukan oleh pihak lain dapat

dipakai sebagai bahan masukan yang berkaiatan dengan penelitian ini telah

dilakukan oleh

1. Triyono dan Jogiyanto Hartono (2000) Judul :

“ Hubungan informasi arus kas, komponen arus kas dan laba

akuntansi dengan harga saham atau return saham.”

Perumusan Masalah :

1. Apakah ada hubungan antara total arus kas dengan harga saham ?

2. Apakah ada hubungan antara perusahaan arus kas total dengan

Return saham ?

Hipotesis :

1. Diduga ada hubungan signifikan antara arus kas total dengan Harga

Saham

2. Diduga ada hubungan signifikan antara perubahan arus kas total

Kesimpulan :

1. Hipotesis pertama tidak sesuai dengan ekspektasi peneliti, sehingga

dapat dikatakan bahwa total arus kas tidak mempunyai kandungan

informasi terhadap harga saham

2. Hipotesis kedua sesuai dengan ekspektasi peneliti, yang berarti laba

akuntansi mempunyai kandungan informasi terhadap harga saham .

hal ini ditunjukan dengan Pvalue sebesar 0,00 atau signifikan

tingkat 1%

2. Bandi dan Rahmawati (2005). Judul :

“ Relevansi Kandungan Informasi Komponen Arus Kas dan Laba

dalam memprediksi arus kas masa depan .”

Perumusan masalah :

Apakah yang lebih relevan dalam pengembalian pengambilan

keputusan di Indonesia, komponen arus kas,arus operasi ,arus

pendanaan,dan arus investasi ataukah laba ?

Hipotesis :

Diduga komponen arus kas ,meliputi kas operasi, arus kas investasi

dan arus kas pendanaan, dan laba mempunyai kemampuan untuk

Kesimpulan :

Hasil koefisien regresi menunjukan bahwa predictor earnings tidak secara mutlak memiliki kemampuan memprediksi yang lebih baik dari

pada predictor komponen arus kas.berarti ini menunjukan bahwa predictor komponen adalah predictor yang lebih baik dalam memprediksi arus kas dimasa yang akan datang dibanding dengan

predictor earnings.

3. Parawiyati dan Zaki Baridwan (1998) Judul :

“ Kemampuan laba dan arus kas dalam memprediksi laba dan arus

kas perusahaan yang go public di Indonesia”

Perumusan Masalah :

1. Apakah laba dan arus kas merupakan predictor dalam memprediksi laba di masa mendatang?

2. Apakah laba dan arus kas merupakan predictor dalam memprediksi arus kas di masa mendatang?

Hipotesis :

2. Diduga predictor laba lebih baik dalam memperediksiarus kas dimasa mendatang dibandingkan dengan predictor arus kas dalam

Kesimpulan :

1. Bahwa nilai koefisien korelasi menunjukan adanya korelasi diatas

40% ini berarti bahwa predictor laba dan arus kas signifikan dalam

memprediksi laba untuk satu tahun kedepan,

2. Dengan nilai koefisien korelasi menunjukan adanya korelasi diatas

40% ini berarti bahwa predictor laba dan arus kas adalah signifikan

sebagai alat predictor.

4. Ririn Agustiningrum (2003) Judul :

“ Pengaruh komponen arus kas laba akuntansi terhadap saham pada

perusahaan farmasi yang go public di BEI “

Perumusan Masalah :

a. Apakah komponen arus kas (operasi , investasi , pendanaan)dan

laba akuntansi secara simultan mempunyai pengaruh

yangsignifikan terhadap harga saham pada perusahaan farmasi

yang go public di BEI ?

b. Apakah komponen arus kas operasi , investasi , pendanaan)dan

laba akuntansi secara parsial mempunyai pengaruh yangsignifikan

c. Manakah diantara komponen arus kas (operasi , investasi,

pendanaan ) dan laba akuntansi secara parsial mempunyai pengaruh

dominan terhadap harga saham pada perusahaan farmasi yang go public di BEI ?

Hipotesis :

a. Diduga terdapat pengaruh yang signifikan antara komponen arus

kas (operasi , investasi, pendanaan ) dan laba akuntansi secara

simultan terhadap harga saham pada perusahaan farmasi yang go public di BEI

b. Diduga terdpat pengaruh yang signifikan antara komponen arus kas

(operasi , investasi, pendanaan ) dan laba akuntansi secara parsial

terhadap harga saham pada perusahaan farmasi yang go public di BEI

c. Diduga laba akuntansi mempunyai pengaruh yang dominan dari

komponen arus kas terhadap harga saham.

Kesimpulan :

a. Hipotesis pertama yang menyatakan bahwa terdapat pengaruh yang

simultan antara arus kas operasi , arus kas investasi dan arus kas

pendanaan serta laba akuntansi terhadap harga saham telah terbukti

kebenarannya.hal ini berdasarkan nilai F hitung sebesar 10,069 > F

tabel 3,33 sehingga nilai F hitung berada di daerah penolakan H0

yang berarti variable arus kas dan laba akuntansi berpengaruh

b. Hipotesis kedua yang menyatakan bahwa terdapat pengaruh yang

parsial antara arus kas operasi , arus kas investasi dan arus kas

pendanaan serta laba akuntansi terhadap harga saham telah terbukti

kebenarannya.hal ini berdasarkan nilai t hitung masing-masing

1,0616 , 0,2396 , 0,3667 ,dan -1,3684 <t tabel sehingga nilai t

hitung berada di daerah penerimaan Ho yang berarti variable arus

kas dan laba akuntansi tidak berpengaruh secara parsial terhadap

harga saham

c. Hipotesis ketiga yang menyatakan laba akuntansi mempunyai

pengaruh yang paling dominan terhadap harga saham terbukti

kebenarannya.hal ini terbukti dengan nilai determinasi parsial (r)

untuk laba akuntansi paling besar dari pada komponen arus kas

Adapun persamaan penelitian sekarang dengan penelitian

sebelumnya adalah sama-sama menggunakan faktor–faktor yang

mempunyai pengaruh terhadap harga saham.

Perbedaannya yaitu terletak pada periode penelitian yaitu tahun 2005

– 2008 dan objek penelitian yaitu perusahaan food and beverage yang go publik di Bursa Efek Indonesia, maka penelitian yang pernah dilakukan

tersebut di atas digunakan sebagai pendukung penelitian yang dilakukan

sekarang ini, oleh karena itu penelitian sekarang bukan merupakan

2.2. Landasan Teori 2.2.1. Laporan Keuangan

2.2.1.1. Pengertian dan Tujuan Analisa Laporan Keuangan

Sebelum membahas secara mendalam tentang bagaiman cara

melakukan penelitian terhadap laba dan arus kas, maka ada baiknya

terlebih dahulu mengetahui beberapa pengertian dari analisa laporan

keuangan dimana laba dan arus kas ada didalam laporan keuangan

tersebut.

Dalam membuat keputusan rasional yang sesuai dengan tujuan

perusahaan, seorang manajer keuangan mempunyai alat-alat analisa

tertentu. bagi perusahaan sendiri, analisa terhadap keadaan

keuangannya akan membantu dalam perencanaan perusahaan.

Menurut Sawir (2005: 45), tehnik analisa laporan keuangan ada

dua yaitu Analisis Horizontal (perbandingan laporan keuangan) dan

Analisis Vertikal ( perkomponen).

Analisis horizontal adalah analisis dengan cara membandingkan

neraca dan laporan laba rugi beberapa tahun terakhir berurutan.

Maksudnya memperoleh gambaran mengenai perubahan-perubahan

yang terjadi baik dalam neraca maupun laporan laba rugi, sehingga

dapat diperoleh gambaran selam beberapa tahun terakhir apakah

terjadi penaikan atau penurunan.

Analisis Vertikal adalah analisis yang dilakukan dengan jalan

tertentu dari neraca atau proporsi dari unsure-unsur tertentu laporan

laba rugi dengan jumlah tertentu dari laporan laba rugi.

Analisa laporan keuangan adalah suatu proses yang penuh

pertimbangan dalam rangka membantu mengevaluasi posisi keuangan

dan hasil operasi perusahaan pada mas sekarang dan masa lalu dengan

tujuan utama untuk menentukan estimasi dan prediksi yang paling

mungkin mengenai kondisi dan kinerja suatu perusahaan pada masa

yang akan datang, (Prastowo, 2002: 53 ).

Menurut Prastowo (2002: 13), tujuan analisa laporan keuangan

adalah sebagai berikut:

1. sebagai alat screening awal dalam memilih alternatif investasi atau merger

2. sebagai alat forecasting mengenai kondisi dan kinerja keuangan di masa yang akan datang

3. Sebagai proses diagnosis terhadap masalah-masalah manajemen, operasi dan masalah lainnya.

4. Sebagai alat evaluasi terhadap manajemen

Dari penjelasan itulah maka dapat dicari suatu kesimpulan bahwa

laporan keuangan dapat membantu kinerja masa lalu dan

prospeknya di masa depan. Dan dari hasil analisis laporan

keuangan maka dapat digunakan untuk mendiaknosis suatu

kegagalan suatu perusahaandan memprediksi apa yang mungkin

2.2.1.2. Pentingnya Laporan Keuangan Sebagai Alat Komunikasi

Pihak–pihak yang mempunyai kepentingan terhadap

perkembangan suatu perusahaan sangatlah perlu untuk mengetahui

kondisi perusahaan. Informasi tentang kondisi keuangan dan hasil

operasi perusahaan tercermin pada laporan keuangan perusahaan yang

bersangkutan.oleh karena itu, laporan keuangan dapat di pakai sebagai

alat berkomunikasi dengan pihak-pihak yang berkepentingandengan

data keuangan perusahaan untuk memenuhi beberapa kebutuhan

inormasi yang berbeda. Pihak-pihak yang berkepentingan dengan data

keuangan perusahaan tersebut adalah pimpinan perusahaan, pemilik,

kreditor, investor, penyalur, karyawan, lembaga pemerintah dan

masyarakat umum (SAK : 19)

Menurut SAK (2007: 2), pengguna laporan keuangan meliputi

investor sekarang dan investor potensial, pemasok dan kreditor usaha

lainnya, pelanggan, pemerintah serta lembaga-lembaganya, dan

masyarakat. Mereka menggunakan laporan keuangan untuk

memenuhi beberapa kebutuhan informasi yang berbeda. Beberapa

kebutuhan ini meliputi:

a) Investor

Penanaman modal beresiko dan penasihat mereka berkepentingan

dengan resiko yang melekat serta hasil pengembangan dari investasi

b) Karyawan

Karyawan dan kelompok-kelompok yang mewakili mereka tertarik

pada informasi mengenai stabilitas dan profitabilitas perusahaan.

c) Pemberi pinjaman

Pemberi pinjaman tertarik dengan informasi keuangan yang

memungkinkan mereka untuk memutuskan apakah pinjaman serta

bunganya dapat dibayar pada saat jatuh tempo.

d) Pemasok dan kreditor usaha lainnya

Pemasok dan kreditor usaha lainnya tertarik dengan infotmasi yang

memungkinkan mereka untuk memutuskan apakah jumlah yang

terutang akan dibayar pada saat jatuh tempo.

e) Pelanggan

Para pelanggan berkepentingan dengan informasi mengenai

kelangsungan hidup perusahaan.

f) Pemerintah

Mereka membutuhkan informasi untuk mengatur aktivitas

perusahaan, menetapkan kebijakan pajak, dan sebagai dasar untuk

menyusun statistic pendapatan nasional dan ststistik lainnya.

g) Masyarakat

Demikian pula halnya dengan perusahaan yang go public yang sebagian saham-sahamnya dimiliki oleh masyarakat atau public

berkewajiban untuk mengumumkan kondisi keuangannya. Apabila

suatu perusahaan bermaksud untuk menawarkan sahamnya melalui

pasar modal, hal ini dapat menimbulkan perubahan yang amat

mendasar. Status perusahaan akan berubah dari perusahaan tertutup

menjadi perusahaan terbuka dengan segala konsekuensinya.

Perusahaan akan mempunyai status baru yaitu perusahaan public. Perusahaan yang mempunyai status baru sebagai perusahaan public

diharuskan memenuhi kewajiban-kewajiban (terutama dalam

pelaporan ) sesuai peraturan yang telah ditetapkan oleh BAPEPAM

(badan pengawas pasar modal )

Secara umum tujuan laporan keuangan adalah menyediakan

informasi keuangan mengenai suatu badan yang akan dipergunakan

oleh pihak-pihak yang berkepentingan sebagai badan pertimbangan

dalam pengambilan keputusan ekonomi Bandi dan Rahmawati (2005 :

27)

Peramalan laporan keuangan yaitu laporan keuangan yang

diharapkan dimasa depan berdasarkan kondisi yang diharapkan oleh

manajemen untuk terjadi dan tindakan yang di harapkan dilakukan

meliputi perkiraan seluruh aktiva dan kewaiban dan diharapkan

2.2.1.3. Unsur Laporan Keuangan

Menurut Prastowo (2002: 8), laporan keuangan mengambarkan

dampak keuangan dari transaksi dan peristiwa lain yang

diklasifikasikan dalm beberapa kelompok besar menurut karakteristik

ekonomi, yang merupakan unsur laporan keuangan. Unsur ini dapat

dikelompokkan menjadi :

1. Unsur yang berkaitan secara langsung dengan posisi keuangan

adalah aktiva, kewajiban dan ekuitas (yang disajikan pada laporan

keuangan yang disebut neraca)

2. Unsur yang berkaitan secara langsung dengan pengukuran kinerja

perusahaan disajikan dalam laporan keuangan yang disebut

laporan laba rugi. Penghasilan bersih (laba) seringkali digunakan

sebagai ukuran kinerja atau sebagai dasr bagi ukuran lainnya,

misalnya return of investment atau earning pershare. Unsur langsung yang berkaitan dengan pengukuran penghasilan bersih

ini adalah penghasilan (income) dan beban (expense).

2.2.1.4. Penyajian Laporan Keuangan

a. Neraca

Menurut Prastowo (2002: 16), neraca adalah laporan keuangan

yang memberikan informasi mengenai posisi laporan keuangan

(aktiva, kewajiban dan ekuitas ) perusahaan pada saat tertentu.

tertentu, sumber sebuah perusahaan (aktiva), kewajiban perusahaan

(hutang), dan perbedaan bersih diantara aktiva dan utang ,yang

menunjukan modal pemilik (shousen, 2001: 8).

b. Laporan Laba Rugi

Laporan laba rugi melaporkan untuk interval tertentu, aktiva bersih

yang dibangkitkan melalui aktiva bisnis (pendapatan), aktiva bersih

yang dikonsumsi (kecuali) dan perbedaan yang disebut laba bersih.

Laporan laba rugi adalah usaha terbaik akuntan dalam mengukur

kinerja ekonomi suatu perusahaan selama periode tertentu

(Shousen, 2001: 8)

Menurut Fabozzi (1999: 38), laporan laba rugi menunjukan

penghasilan, biaya /beban, dan pendapatan perbedaan antara

penghasilan dan beban sebuah perusahaan dalam suatu periode

tertentu.

Menurut Djarwanto (1999: 38), unsur-unsur penting dari laporan

laba rugi adalah sebagai berikut :

1. Penghasilan utam (operating revenue atau sales) 2. Harga pokok penjualan (cost of good sold) 3. Biaya usaha (operating expenses)

4. Penghasilan dan biaya diluar usaha pokok(other income and expense atau non operating)

Terdapat dua pendekatan dalam memperhitungkan hasil

perusahaan, yaitu :

a. Current operating performance b. All inclusive income

Perbedaan dari kedua pendekatan tersebut hanya terletak pada

perlu tidaknya memperhitungkan laba rugi insidentil dan koreksi

atas laba periode sebelumnya pada laporan laba rugi.pada

pendekatan “all-inclusive” pos-pos insidentil di perhitungan dalam laporan laba rugi, sedangkan pada pendekatan “current operating performance” pos-pos insidentil tidak dimasukkan dalam laporan laba rugi tetapi diperhitungkan dalam laporan laba yang ditahan.

Sedangkan laporan laba yang ditahan adalah bagian laba yang

ditanamkan kembali dalam perusahaan.

Laporan laba rugi dibagi ke dalam 2 komponen yaitu,

pendapatan yang merupakan ukuran asset yang yang dihasilkan

produk dan jasa yang dijual dan beban.suatu ukuran arus keluar

asset (biaya) yang berkaitan dengan penjualan produk dan jasa.

Laba atau rugi bersih dalam laporan laba rugi ditentukan dengan

menerapkan proses pengaitan (matching process) yang melibatkan 2 langkah yaitu langkah pertama, pendapatan dicatat selama

periode berjalan dan langkah kedua, beban yang dikeluarkan untuk

dengan pendapatan guna menentukan laba atau rugi bersih

(Simamora, 2000: 22).

Tujuan laba rugi mencakup pemaparan informasi yang

berfaedah yang berkaitan dengan imbalan investasi, resiko,

fleksibilitas keuangan, dan kapabilitas operasi. Imbalan investasi

(return on investment) merupakan ukuran dari keseluruhan kinerja suatu perusahaan (Simamora, 2000: 23).

2.2.2. Arus Kas

2.2.2.1. Pengertian Arus Kas

Arus kas adalah arus masuk dan arus keluar kas atau setara kas,

(PSAK nomor 2 paragraf 5). Informasi tentang arus kas suatu

perusahaan berguna bagi para pemakai laporan keuangan sebagai dasar

untuk menilai kemampuan perusahaan dalam menghasilkan kas dan

setara kas dan menilai kebutuhan perusahaan untuk menggunakan arus

kas tersebut. Dalam proses pengambilan keputusan ekonomi, para

pemakai perlu melakukan evaluasi terhadap kemampuan perusahaan

dalam menghasilkan kas dan setara kas serta kepastian keperolehannya.

Tujuan pernyataan tentang informasi arus kas ini adalah memberikan

informasi historis mengenai perubahan kas dan setara kas suatu

perusahaan melalui laporan arus kas yang mengklasifikasikan arus kas

Arus kas menurut pernyataan standar akuntansi keuangan

(PSAK: 2) diklasifikasikan menjadi 3, yaitu:

1. Aktivitas Operasional

Menimbulkan pendapatan dan beban dari operasi utama suatu

perusahaan, karena itu operasi perusahaan mempengaruhi laporan

laba rugi yang dilaporkan dengan dasar akrual.sedangkan laporan

arus kas melaporkan dampaknya terhadap kas. Beberapa contoh

arus kas yang berasal dari aktivitas operasional antara lain:

a. Penerimaan kas dari penjualan barang atau jasa

b. Penerimaan kas dari royalti dan pendapatan lain

c. Pembayaran kas pada pemasok

d. Pembayaran kas pada karyawan

e. Penerimaan kasa atau pembayaran kas oleh perusahaan

asuransi

f. Pembayaran kasa atau retrebusi pajak

g. Penerimaan dan pembayaran kas dari kontrak yang diadakan

untuk tujuan transaksi usaha

2. Aktivitas Investasi

Meningkatkan dan menurunkan aktiva jangka panjang yang

digunakan perusahaan untuk melakukan kegiatan .beberapa contoh

arus kas yang berasal dari aktivitas investasi antara lain:

b. Mengakuisisi dan melepaskan investasi dan aktiva jangka

panjang yang produktif

3. Aktivitas Pendanaan

Meliputi kegiatan untuk memperoleh kas dari investor dan kreditor

yang diperlukan untuk menjalankan kegiatan perusahaan, beberapa

contoh dari aktivitas pendanaan antara lain:

a. Mendapatkan modal dari kreditur dan membayar kembali

jumlah yang dipinjam

b. Mendapatkan modal dari pemilik dan memberikan kembali

kepada mereka hasil atas investasi

Menurut PSAK nomor 2 paragraf 12, bahwa jumlah arus kas

yang berasal dari aktivitas operasional meupakan indicator yang

menentukan apakah dari opersinya perusahaan dapat menghasilkan arus

kas yang cukup untuk melunasi pinjaman, memelihara kemampuan

perusahaan, membayar deviden dan melakukan investasi baru tanpa

mengandalkan pada sumber pendanaan dari luar. Informasi mengenai

unsur tertentu arus kas historis bersama dengan informasi yang lain

2.2.3. Laba

2.2.3.1. Pengertian Laba

Laba adalah kenaikan manfaat ekonomi selama satu periode

akuntansi dalam bentuk pemasukan atau penambahan aktivitas atau

penurunan kewajiban yang mengakibatkan kenaikan ekuitas yang tidak

berasal dari kontribusi penanaman modal (Suprihatmi, 2005: 2).

Sedangkan menurut Tuanakotta (1999: 177), laba yang terjadi

karena penjualan atau pertukaran asset merupakan selisih antara

segi-segi yang favourable (yakni asset yang diterima) dan yang

unfavourable (yakni asset yang diberikan). Sedangkan menurut Hansen dan Mowen (2001: 663), laba adalah perbedaan antara pendapatan dan

biaya, berdasarkan pengertian tersebut dapat disimpulkan bahwa laba

suatu pendapatan yang diperoleh suatu perusahaan dari hasil produksi

yang dipasarkan, dimana jumlah pendapatan yang dihasilkan tersebut

merupakan lebih besar dari segala biaya-biaya yaitu biaya produksi dan

biaya operasi yang sebelumnya telah dikeluarkan oleh perusahaan

tersebut.

Laba adalah perbedaan antara pendapatan yang direalisasi dari

transaksi yang terjadi selama satu periode dengan biaya yang berkaitan

dengan pendapatan tersebut. Pada financial accounting standart board

(FASB) statement of accounting financial concept no.1 menyatakan bahwa para investor, kreditur dan pihak lainnya ingin daya laba

berinvestasi atau memberikan pinjaman kepada perusahaan. Jadi,

diasumsikan ada hubungan antara laba yang dilaporkan dan arus kas

termasuk distribusi kas kepada pemilik (Bandi dan Rahmawati, 2005:

27)

2.2.3.2. Karakteristik Laba

Menurut belkaouni (2007: 229) menyebutkan bahwa laba

akuntansi memiliki 5 karakteristik sebagai berikut :

1. laba akuntansi didasarkan pada transaksi actual terutama yang

berasal dari penjualan barang atau jasa.

2. laba akuntansi didasarkan pada postulat periodisasi dan mengacu

pada kinerja perusahaan selama satu periode tertentu.

3. laba akuntansi didasarkan pada prinsip laba dan membutuhkan

definisi, pengukuran dan pengakuan pendapatan.

4. laba akuntansi memerlukan biaya dalam bentuk cost histories.

5. Laba akuntansi didasarkan pada prinsip pemadanan (matching)

antara penghasilan yang terealisasi diperiode tersebut dengan

biaya-biaya relevan yang berkaitan.

2.2.3.3 Kegunaan Laporan Laba Rugi

Laporan laba rugi adalah suatu laporan yang menunjukan

pendapatan pendapatan dan biaya-biaya dari suatu unit usaha untuk

1. Pendapatan adalah aliran masuk atau kenaikan lain aktiva suatu

badan atau pelunasan utangnya selama suatu periode yang berasal

dari penyerahan atau pembuatan barang, penyerahan jasa, atau

dari kegiatan lain yang merupakan kegiatan utama badan usaha.

2. Biaya adalah aliran keluar atau pemakaian lain aktiva atau

timbulnya utang selama suatu periode yang berasal dari

penyerahan atau pembuatan barang, penyerahan jasa,atau dari

kegiatan lain yang merupakan kegiatan utama badan usaha.

3. Penghasilan adalah selisih penghasilan penghasilan sesudah

dikurangi biaya biaya.

4. Laba adalah kenaikan modal yang berasal dari transaksi

sampingan atau transaksi yang jarang terjadi dari suetu badan

usaha dan dari semua transaksiatau kejadian lain yang

mempengaruhi badan usaha selama periode kecuali yang timbul

dari pendapatan atau investasi pemilik.

5. Rugi adalah penurunan modal dari transaksi sampingan atau

transaksi yang jarang terjadi dari suatu badan usaha dan dari

semua transaksi atau kejadian lain yang mempengaruhi badan

usaha selama suatu periode kecuali yang timbul dari biaya atau

distribusi pada pemilik.

6. Harga perolehan adalah jumlah uang yang dikeluarkan atau utang

yang timbul untuk memperoleh barang atau jasa (Baridwan, 1992

2.2.3.4. Elemen-elemen non Operasional dalam Laporan Laba Rugi

Terdapat dua konsep yang digunakan untuk menentukan

elemen laba perusahaan, yaitu konsep laba periode (current operating concepts) dan laba komprehensif (all inclusive concepts income), yang dimaksud dengan konsep laba periode yaitu konsep yang memusatkan

perhatiannya pada laba operasi berjalan yang berasal dari kegiatan

normal perusahaan.sedangkan konsep laba komprehensif yaitu total

perubahan aktiva bersih (ekuitas) perusahaan selama satu

periode,yang berasal dari semua transaksi dan kegiatan lain dari

sumber selain sumber yang berasal dari pemilik.

Menurut Chariri dan Ghozali (2001: 322), elemen-elemen non

operasional dalam laporan laba rugi meliputi:

1. Pos luar biasa (extraordinary item), adalah merupakan peristiwa atau transaksi yang memiliki pengaruh yang bersifat material,dan

diharapkan jarang terjadi serta tidak berasal dari factor yang

sifatnya berulang-ulang dalam kegiatan usaha normal perusahaan.

2. Kegiatan yang dihentikan (discontinuedoperation), berarti kegiatan operasional bisnis tersebut dapat dihentikan atau

dijual.apabila penghentian segmen bisnis dilakukan maka harus

ada pengakuan untung atau rugi penghentian tersebut pada

tanggal penggukuran.

a. Perubahan prinsip akuntansi, yaitu perubahan yang terjadi

dimana perusahaan memiliki metode akuntansi yang berbeda

dengan metode yang digunakan sebelumnya.

b. Perubahan estimasi akuntansi, yaitu perubahan taksiran

jumlah tertentu atas jumlah taksiran yang telah ditetntukan

pada periode sebelumnya.perubahan estimasi pelaporan ,yaitu

perubahan yang berkaitan dengan status entitas pelapor

sebagai akibat konsolidasi,perubahan anak perusahaan

tertentu atau perubahan jumlah perusahaan yang

dikonsolidasikan.

2.2.4. Pasar Modal

2.2.4.1. Pengertian Pasar Modal

Pasar modal adalah tempat terjadinya transaksi asset keuangan

jangka panjang atau long-term financial asset, jenis surat berharga yang diperjual belikan dipasar modal memiliki jatuh tempo lebih dari

satu tahun, pasar modal memungkinkan terpenuhinya kebutuhan dana

jangka panjang (Sartono, 2001: 21)

Dalam pengertian yang lebih operasional pasar modal

dipahami sebagai “bursa”, yang merupakan tempat bertemunya

penawar dan penerima dana jangka panjang dalam bentuk efek.

lebih operasional memberikan definisi mengenai pasar modal yaitu

segala kegiatan yang bersangkutan dengan penawaran dan permintaan

dana jangka panjang dalam bentuk efek (Sartono, 2001: 22),

sedangkan definisi dari bursa efek menurut undang-undang no.8 tahun

1995 yaitu pihak yang menyelenggarakan dan menyediakan sistem

dan atau saran untuk mempertemukan penawaran jual dan beli efek

pihak-pihak dengan tujuan memperdagangkan efek diantara mereka.

Pada dasarnya terdapat 2 pasar yang memperdagangkan saham yaitu:

1. Pasar primer atau pasar perdana yaitu pasar tempat penjualan

surat berharga untuk pertama kali. Pasar primer terdiri dari

perusahaan yang mengeluarkan surat berharga dan kumpulan

individu serta lembaga investasi yang akan membeli surat

berharga baru itu (Sartono, 2001: 33)

2. Pasar sekunder yaitu tempat penjualan dan pembelian surat

berharga yang telah beredar (Yulianti, 1996: 4). Setelah

perusahaan menjual surat berharganya dipasar primer, surat

berharga dapat diperjualbelikan di pasar sekunder.

2.2.4.2. Fungsi Pasar Modal

Pasar modal memiliki beberapa fungsi yang membuat lembaga

ini memiliki daya tarik bagi pihak yang memerlukan dana, pihak yang

meminjamkan dana dan juga pemerintah.menurut keppres No.52

1. Mempercepat proses perluasan pengikutsertaan masyarakat

dalam pemilikan-pemilikan saham perusahaan, guna pemerataan

pendapatan masyarakat.

2. Lebih menggairahkan partisipasi masyarakatpengerahan dan

penghimpunan dana untuk digunakan secara produktif dalam

pembiayaan pembangunan nasional.

Faktor-faktor yang mempengaruhi kualitas pasar modal (Yulianti ,

1996: 3) :

1. Ketersediaan informasi (availability of information), seorang calon investor sangat membutuhkan informasi yang

relevan,akurat dan tepat waktu. Informasi yang ada akan

mempengaruhi proses pembentukan harga jual dan harga beli

suatu sekuritas.

2. Likuiditas (likuidity), likuiditas menunjukan kemampuan untuk membeli atau menjual sekuritas tertentu secara tepat dan pada

harga yang tidak berbeda dengan harga sebelumnya dengan

asumsi tidak ada informasi baru yang timbul.

3. Efisiensi internal (ixternal efficiency), pasar modal akan semakin memiliki effisiensi internal apabila biaya transaksi

semakin rendah.

4. Efisiensi external (external efficiency), effisiensi ekternal akan semakin efisien apabila penyesuaian harga sekuritas terhadap

menyangkut penawaran dan permintaan sekuritas, perubahan

faktor fundamental perusahaan dan keadaan perekonomian.

2.2.5 Harga Saham

Pasar modal atau Bursa Efek merupakan suatu tempat dimana

terjadi tawar menawar atas harga suatu efek atau saham suatu

perusahaan, maka harga yang terjadi dipasar modal tersebutlah yang

disebut harga pasar saham atau kurs saham. Menurut Widoatmodjo (2001

: 43), harga saham adalah nilai dari kepemilikan seseorang dalam suatu

perusahaan. Sedangkan menurut Sunariyah (2007: 128), harga saham

dapat dibedakan menjadi tiga macam yaitu :

1. Harga Nominal

Harga ini merupakan harga saham pertama yang tercantum pada

sertifikat badan usaha dan merupakan harga yang sudah diotorisasi

oleh RUPS (shareholders). 2. Harga Perdana

Harga ini merupakan harga saham ketika saham tersebut dijual saat

pertama kali di pasar perdana, yang harganya ditentukan oleh

penjamin emisi dan emiten.

3. Harga Pasar

Harga ini merupakan harga suatu saham pada pasar yang sedang

Dalam penelitian ini harga saham yang digunakan adalah harga

saham penutupan (Closing Price) rata-rata bulanan.

Rumus Harga Saham :

12

2.2.6. Pengaruh Arus Kas Operasi terhadap Harga Saham

Menurut SAK (2009: 2-3), arus kas dari aktivitas operasi

merupakan faktor penentu apakah melalui operasinya perusahaan dapat

melunasi pinjaman, membayar deviden dan melakukan investasi baru

tanpa mengandalkan sumber pendanaan dari luar. Menurut livnat dan

zarowin (1990) dalam triyono dan jogiyanto (2000) menyatakan bahwa

unexpected cash inflow or outflow dari operasi periode tertentu akan mempengaruhi harga saham melalui pengaruhnya pada arus kas,

sehingga diharapkan komponen arus kas dari operasi mempunyai

hubungan yang signifikan dengan return saham. Hasil studi Raybun (1986) dalam Triyono dan Jogiyanti (2000) menemukan adanya

hubungan antara arus kas dari operasi dan laba akrual dan abnormal return.

2.2.7. Pengaruh Arus Kas Investasi terhadap Harga Saham

Menurut SAK (2002: 2-4), jumlah arus kas dari aktivitas investasi

dengan sumber daya untuk menghasilkan pendapatan dan arus kas.

Pembelian atau penjualan aktiva tetap seperti tanah, gedung atau

peralatan juga termasuk dalam kegiatan investasi, sehingga dari kegiatan

investasi tersebut. Kemungkinan juga bisa mempengaruhi harga saham.

Miller dan Rock (1985) dalam Triyono dan Jogiyanto (2000) melakukan

pengujian mengenai pengaruh investasi return sahan. Hasil studi ini menemukan bahwa peningkatan investasi berhubungan dengan

peningkatan arus kas dan mempunyai pengaruh positif dengan return

saham pada saat penggumuman investasi baru.

Bentuk investasi mungkin mempunyai implikasi yang berbeda

terhadap kepemilikan pemegang saham. Jensen dan Ruback (1983)

dalam Triyono dan Jogiyanto (2000) memberikan bukti bahwa adanya

reaksi pasar yang negative terhadap penggumuman investasi yang berupa

takeover.

2.2.8. Pengaruh Arus Kas Pendanaan terhadap Harga Saham

Menurut SAK (2009: 2-5), arus kas masuk dari aktivitas

pendanaan biasanya berasal dari penerbitan sekuritas yaitu harga saham

atau obligasi. Penerbit sekuritas seperti obligasi biasanya merupakan

sinyal sinyal yang baik untuk menaksir arus kas karena dapat

mempertahankan posisi kepemilikan dibanding dengan penerbit saham,

Leland dan Pyle (1977) dalam Triyono dan Jogiyanto (2000)

berargumen bahwa penerbitan hutang merupakan sinyal yang baik untuk

menaksir arus kas karena pemilik dapat mempertahankan proporsi

kepemilikannya dari pada menerbitkan saham. Miller dan Rock (1985)

dalam Triyono dan Jogiyanto (2000) berargumen bahwa pasar akan

beraksi negative terhadap arus kas dari operasi yang lebih rendah untuk

masa yang akan datang.

2.2.9. Pengaruh Laba Akuntansi terhadap Harga Saham

Laba akuntansi erat kaitannya perusahaan dan deviden. Suatu

perusahan jika mempunyai tingkat laba yang tinggi maka kemungkinan

besar deviden yang dibagikan kepada pemegang saham juga akan tinggi.

Sehingga tingginya deviden yang diterima akan berdampak terhadap

harga saham, dengan kata lain laba akuntansi mempengaruhi harga

saham.

Brown (1970) dalam Triyono dan Jogiyanto (2000) menemukan

bahwa laba bersih mempunyai kandungan informasi yang relevan bagi

investor.Brown dan Hancock (1977) dalam Triyono dan Jogiyanto (2000)

menemukan bahwa publikasi laba akuntansi mempunyai pengaruh pada

perubahan harga saham serta menemukan adanya hubungan positif antara

2.3. Kerangka Pemikiran

Dari teori dan hasil pemikiran terdahulu, maka dapat dibuat

premis-premis yang berfungsi untuk membuat kerangka pikir

penelitian.berikut ini adalah premis-premis yang disusun dari penelitian

terdahulu dan teori-teori yang dikemukakan sebelumnya:

Premis 1 : Terdapat pengaruh simultan antara arus kas operasi, arus

kas investasi, arus kas pendanaan, serta laba akuntansi

terhadap harga saham (Ririn Agustiningrum, 2003).

Premis 2 : Penggungkapan informasi arus kas dapat memberikan

nilai tambahan bagi pemakai laporan keuangan, sehingga

perlu disajikan secara terpisah (Triyono dan Jogiyanto,

2000).

Premis 3 : Laba akuntansi berpengaruh signifikan terhadap harga

saham (Triyono dan Jogiyanto, 2000)

Premis 4 : Total arus kas tidak berpengaruh signifikan terhadap

harga saham (Troyono dan Jogiyanto, 2000)

Premis 5 : Penerbitan hutang merupakan sinyal yang baik untuk

menaksir arus kas dari aktivitas pendanaan karena

pemilik dapat mempertahankan proporsi kepemilikannya

sehingga pasar akan bereaksi positif (Leland dan Pyle,

Premis 6 : Publikasi laba akuntansi mempunyai pengaruh pada

perubahan harga saham (Brown dan Hancock, 1977

dalam Triyono dan Jogiyanto 2000).

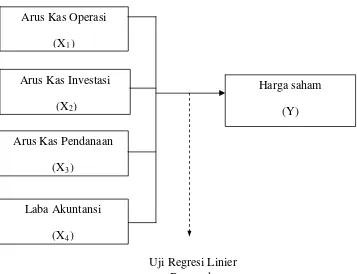

Berdasarkan uraian diatas maka dapat disusun sebuah kerangka pikir

seperti ini ditunjukkan pada gambar 1, sebagai berikut :

Gambar 1 Bagan Kerangka Pikir

Arus Kas Operasi

(X1)

Arus Kas Investasi

(X2)

Laba Akuntansi

(X4)

Arus Kas Pendanaan

(X3)

Harga saham

(Y)

2.4 Hipotesis

Berdasarkan latar belakang, Perumusan masalah, serta landasan

teori yang mendukung dalam penelitian ini, maka dapat diajukan suatu

hipotesis dala penelitian ini:

“Diduga kandungan informasi arus kas operasi, arus kas investasi,

arus kas pendanaan dan laba akuntansi berpengaruh terhadap harga

3.1. Definisi Operasional dan Pengukuran Variabel

Variabel-variabel yang digunakan dalam penelitian ini adalah

sebagai berikut:

1. Variabel bebas yang berupa arus kas terdiri dari 3 (tiga) komponen

yaitu:

a. Arus Kas dari Aktivitas Operasi

Arus kas dari aktivitas operasi terutama diperoleh dari aktivitas

penghasilan tama perusahaan. Oleh karena itu, arus kas tersebut

pada umunya bersala dari transaksi dan peristiwa lain yang

mempengaruhi penetapan laba atau rugi bersih (PSAK 2: 2009).

Tekhnik pengukurannya adalah selisih antara penerimaan kas

dengan pengeluaran kas dari aktivitas operasi perusahaan

Contoh arus kas dari aktivitas operasi adalah:

Penerimaan kas dari penjualan barang dan jasa

Penerimaan kas dari royalti,komisi dan pendapatan lain.

Pembayaran kas kepada karyawan

Penerimaan dan pembayaran kasoleh perusahaan asuransi

sehubungan dengan premi, klaim, anuitas, dan manfaat

Pembayaran kas atau penerimaan kembali (restitusi) pajak

penghasilan kecuali jika dapat diidentifikasikan secara

khusus sebagai bagian daqri aktivitas pendanaan dan

investasi.

Penerimaan dan pembayaran kas dari kontrak yang

diadakan untuk tujuan transaksi usaha dan perdagangan.

Data dalam penelitian variabel ini diambil dari laporan keuangan

perusahaan terutama laporan arus kas .dan untuk pengukurannya

menggunakan skala rasio dengan satuan rupiah (Rp).

b. Arus Kas Investasi

Penggungkapan terpisah arus kas yang berasal dari aktivitas

investasi perlu dilakukan sebab arus kas tersebut mencerminkan

penerimaan dan pengeluaran kas sehubungan dengan sumber daya

yang bertujuan menghasilkan pendapatan dan arus kas masa depan

(PSAK 2009).

Teknik pengukurannya adalah selisih antara penerimaan kas dan

pengeluaran kas dari aktivitas investasi perusahaan.

Beberapa contoh arus kas dari aktivitas investasi :

Pembayaran kas untuk membeli asset tetap, asset tidak

berwujud,dan asset jangka panjang lainnya, termasuk

biaya pengembangan yang dikapitalisasi dan asset tetap

Penerimaan kas dari penjualan tanah, bangunan, dan

peralatan, serta asset tidak berwujud dan asset jangka

panjang lainya.

Perolehan saham atau instrumen keuangan perusahaan

lain.

Uang muka dan pinjaman yang diberikan kepada pihak

lainserta pelunasanya (kecuali yang dilakukan oleh

lembaga keuangan)

Pembayaran kas sehubungan dengan futures contracts,

forward contracts, option contracts, dan swap contracts

kecuali kontrak tersebut dilakukan untuk tujuan

perdagangan (dealing or trading), atau apabila

pembayaran tersebut diklasifikasikan sebagai aktivitas

pendanaan.

Data dalam penelitian variabel ini diambil dari laporan keuangan

perusahaan terutama laporan arus kas.dan untuk pengukurannya

dengan menggunakan skala rasio dengan satuan rupiah (Rp).

c. Arus Kas Pendanaan

Penggungkapan terpisah arus kas yang timbul dari aktivitas

pendanaan perlu dilakukan sebab berguna untuk memprediksi

klaim terhadap arus kas masa depan oleh para pemasok modal

teknik pengukurannya adalah selisih antara penerimaan kas dengan

pengeluaran kas dari aktivitas pendanaan perusahaan.

Beberapa contoh arus kas dari aktivitas pendanaan :

Penerimaan kas dari emisi saham atau instrument modal

lainya.

Pembayaran kas kepada para pemengang saham untuk

menarik saham perusahaan.

Penerimaan kas dari emisi obligasi, pinjaman, wesel,

hipotek, dan pinjaman lainnya.

Pelunasan pinjaman

Pembayaran kas oleh penyewa (lessee) untuk mengurangi

saldo kewajiban yang berkaitan dengan sewa pembiayaan

(finance lease)

Data dalam penelitian variabel ini diambil dari laporan keuangan

perusahaan terutama laporan arus kas.an untuk pengukurannya

menggunakan skala rasio dengan satuan rupiah (Rp).

d. Variabel bebas yang lainnya adalah Laba Akuntansi (X4)

Adalah laba bersih sebelum extraordanary items dan discontinued

operation. Alasan mengeluarkan kedua item tersebut adalah untuk

menghilangkan elemen yang mungkin menyebabkan pertumbuhan

laba meningkat dalam satu periode yang tidak akan timbul dalam

laba usaha yang sudah ditambah dan dikurangi elemen-elemen

seperti pendapatan bunga dan beban bunga (triyono, 2000: 60).

Data dalam variabel ini diambil dari laporan keuangan perusahaan

terutama laporan laba rugi. Dan untuk pengukurannya

menggunakan skala rasio dengan satuan rupiah (Rp).

2. Variabel terikat (Y) pada penelitian ini yaitu harga saham

Adalah harga saham dari perusahaan yang tercatat dalam pasar modal

pada saat closing price (harga pada saat terkhir hari bursa), setelah

terjadi pengumuman laporan keuangan pada periode pengamatan

(Triyono, 2000; 60).

Variable ini pengukurannya menggunakan arus kas tahun berikutnya

dengan pengukuran skala rasio dan satuan pengukur rupiah (Rp).

3.2. Teknik Penentuan Sampel

3.2.1. Populasi

Populasi adalah wilayah generalisasi yang terdiri atas obyek /

subyek yang mempunyai kuantitas dan karakteristik tertentu yang

ditetapka oleh peneliti untuk dipelajari kemudian ditarik kesimpulannya

(Sugiyono, 2005: 55). Populasi yang digunakan dalam penelitian ini

adalah perusahaan food and beverage yang terdaftar pada PT bursa efek

Indonesia sebanyak 17 perusahaan dengan 68 laporan keuangan.

3.2.2. Sampel

Teknik pengambilan sampel dilakukan dengan metode “purposive

sampling” adapun pengertian purposive sampling adalah teknik

penentuan sampel yang dilakukan dengan cara pengambilan sampel

berdasarkan atas tujuan tertentu (sugiyono, 2005: 61), maka kreteria

sampel yang digunakan dalam penelitian ini adalah :

1. Perusahaan yang masuk kategori perusahaan food and beverage

yang terdaftar di Bursa Efek Indonesia dari tahun 2005-2008.

2. Perusahaan yang menerbitkan laporan keuangan dan catatan atas

laporan keuangan tahun 2005-2008 secara berturut-turut.

3. Perusahaan yang memperoleh laba selama tahun 2005-2008

Berdasarkan kreteria sampel yang digunakan maka jumlah

sampel dalam penelitian ini sebanyak 9 perusahaan dengan 36 laporan

keuangan

Adapun perusahaan tersebut adalah:

1. PT. Aqua Golden Mississippi, Tbk

2. PT. Cahaya Kalbar, Tbk

3. PT. Delta Djakarta, Tbk

4. PT. Fast Food Indonesia, Tbk

5. PT. Indofood Sukses Makmur, Tbk

6. PT. Mayora Indah, Tbk

7. PT. Multi Bintang Indonesia, Tbk

9. PT. Ultra Jaya Milk, Tbk

3.3. Teknik Pengumpulan Data

3.3.1. Sumber dan Jenis Data

Data yang digunakan dalam penelitian ini adalah data sekunder

yang berasal dari indonesian capital market directory (ICMD) tahun

2005 – 2008 dan berasal dari situs www.idx.co.id yang berupa laporan

keuangan perusahaan. Ditinjau dari sifatnya, jenis data yang digunakan

dalam penelitian ini adalah data kuantitatif.

3.3.2. Pengumpulan Data

Adapun teknik pengumpulan data yang digunakan adalah

dengan teknik dokumentasi, yaitu suatu teknik pengumpulan data

dengan mempelajari dan menggunakan laporan keuangan (laba sebelum

pos luar biasa dan laporan arus kas) khususnya arus kas dari aktivitas

operasional, aktivitas investasi dan aktivitas pendanaan serta laba.

3.4. Uji Kualitas Data

3.4.1. Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah suatu data

mengikuti sebaran normal atau tidak. Untuk mengetahui apakah data

tersebut mengikuti sebaran normal dapat dilakukan dengan metode

Kolmogorov Smirnov dengan menggunakan program SPSS

Pedoman dalam mengambil keputusan apakah sebuah distribusi

data mengikuti distribusi normal adalah :

- Jika nilai signifikan (nilai profitabilitasnya) lebih kecil dari 5%,

maka distribusi adalah tidak normal.

- Jika nilai signifikasi (nilai profitabilitasnya) lebih besar dari nilai

5%, maka distribusi adalah normal.

3.5. Uji Asumsi Klasik

Persamaan regresi harus bersifat BLUE (Best Linier Unbiased

Estimator), artinya pengambilan keputusan melalui uji F dan uji t tidak

boleh bias. Untuk menghasilkan keputusan yang BLUE maka persamaan

regresi harus memenuhi ketiga asumsi klasik ini:

1. Tidak boleh ada autokorelasi

2. Tidak boleh ada multikolinieritas

3. Tidak boleh ada heteroskedasitas

Apabila salah satu dari ketiga asumsi dasar tersebut dilanggar, maka

persamaan regresi yang diperoleh tidak lagi bersifat BLUE, sehingga

pengambilan keputusan melalui uji F dan uji t menjadi bias (Gujarati,

1999: 218).

3.5.1. Autokorelasi

Autokorelasi dapat didefinisikan sebagai “korelasi antar data

atau data yang diambil pada waktu tertentu (data cross-sectional)”

(Gujarati,1999: 201). Menurut Santoso (2001: 219) uji autokorelasi

bertujuan untuk menguji apakah dalam suatu model regresi linier ada

korelasi antara korelasi pengganggu pada periode t dengan kesalahan

pada periode t-1 (sebelumnya). Untuk menguji apakah terjadi

autokorelasi atau tidak, digunakan uji Durbin-Watson (Dw-Test),

dengan ketentuan sebagai berikut:

Angka D-W di bawah -2 berarti ada autokorelasi positif

Angka D-W di antara -2 sampai +2, berarti tidak ada autokorelasi Angka D-W di atas +2 berarti ada autokorelasi negatif.

3.5.2. Multikolinieritas

Uji Multikolinieritas bertujuan untuk menguji apakah model

regresi ditemukan adanya korelasi antar variabel bebas (Independen).

Model regresi yang baik seharusnya tidak terjadi korelasi di antara

variabel independen (Ghozali, 2005: 91). Untuk mendeteksi ada atau

tidaknya multikolinieritas di dalam model regresi adala sebagai berikut:

Koefisien determinasi berganda (R square) tinggi

Koefisien korelasi sederhanannya tinggi

Akibat adanya multikolinier adalah:

1. Nilai standar error (galat baku) tinggi sehingga taraf kepercayaan

(confidence intervalnya) akan semakin melebar. Dengan demikian,

pengujuan koefisien regresi secara individu menjadi tidak

signifikan.

2. Profiitabilitas untuk menerima hipotesa Ho diterima (tidak ada

pengaruh antara variabel bebas terhadap variabel terikat) akan

semakin besar.

VIF menyatakan tingkat “pembengkakan” varians. Apabila varians lebih

besar dari 10. Hal ini berarti terdapat multikolinier pada persamaan

regresi linier.

3.5.3. Heteroskedastisitas

Uji Heteroskedastisitas bertujuan menguji apakah dalam, odel

regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke

pengamatan yang lain. Jika variance dari residual satu pengamatan ke

pengamatan lain tetap, maka disebut Homoskedastisitas dan jika berbeda

disebut Heteroskedastisitas. Model regresi yang baik adalah yang tidak

terjadi Keteroskedastisitas (Ghozali, 2005: 105).

Menurut Santoso, 2002: 301 deteksi adanya heteroskedastisitas adalah:

- Nilai probabilitas > 0,05 berarti bebas dari heteroskedastisitas