Oleh :

MOCHAMMAD LUTFI DWI HARTO RAHARJ O 1011010002/ FEB/ EP

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

Yang diajukan

Mochammad Lutfi Dwi Harto Raharjo 1011010002

Disetujui untuk Ujian Skripsi oleh:

Pembimbing Utama

Ir.Hamidah Hendr arini, M.Si

NIP. 196012271991031002 Tanggal:...

Mengetahui

A/N Dekan Fakultas Ekonomi Wakil Dekan I

Yang diajukan

Mochammad Lutfi Dwi Harto Raharjo 1011010002

Telah diseminarkan dan disetujui untuk menyusun skripsi oleh :

Pembimbing Utama

Ir.Hamidah Hendr arini, M.Si

NIP. 196012271991031002 Tanggal:...

Mengetahui Ka.Progdi Ilmu Ekonomi

Disusun Oleh :

MOCHAMMAD LUTFI DWI HARTO RAHARJ O 1011010002/FEB/EP

Telah dipertahankan dihadapan Dan diterima oleh Tim Penguji Skripsi

J ur usan Ekonomi Pembangunan Fakultas Ekonomi Univer sitas Pembangunan Nasional “Veteran” J awa Timur

Pada Tanggal 15 April 2014

Pembimbing Utama Tim Penguji

Ketua

Ir. Hamidah Hendr arini, M.Si Pr of. Dr. Djohan Mashudi, SE, MS NIP. 196012271991031002 NIP. 195810081986031001

Sekr etaris

Ir. Hamidah Hendr arini, M.Si NIP. 196012271991031002

Anggota

Dr s. Ec. Wiwin Priana, MT NIP. 196008101990031001

Mengetahui

Dekan Fakultas Ekonomi

Univer sitas Pembangunan Nasional “Veteran” J awa Timur

Dengan segala kerendahan hati, penulis memanjatkan puji syukur ke hadirat Allah SWT yang telah melimpahkan rahmat, taufik serta hidayah-Nya sehingga penulis dapat menyelesaikan skripsi ini dengan mengambil judul

“PERBANDINGAN KINERJ A KEUANGAN PADA BANK HASIL MERGER BUMN DAN BANK HASIL BUSN”

Penyusunan skripsi ini dilakukan dengan maksud untuk melengkapi persyaratan yang harus dipenuhi untuk mendapatkan gelar sarjana ekonomi pada jurusan Ekonomi Pembangunan Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Terwujudnya skripsi ini tidak lepas dari bantuan, bimbingan serta pengarahan dari berbagai pihak. Maka pada kesempatan ini peneliti dengan kerendahan hati yang tulus ikhlas mengucapkan terima kasih yang tak terhingga kepada yang terhormat dosen pembimbing Ibu Ir. Hamidah Hendr arini, MSI yang telah banyak meluangkan waktunya untuk memberikan bimbingan sehingga skripsi ini dapat terselesaikan dan terima kasih kepada banyak pihak, yaitu :

1. Bapak Pr of. Dr. Ir. Teguh Soedar to, MP selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur, yang telah memberikan banyak bantuan berupa sarana fasilitas dan perijinan guna pelaksanaan skripsi ini.

memberikan ilmu yang bermanfaat kepada penulis.

5. Bapak-bapak dan ibu-ibu dosen serta staf karyawan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur yang telah dengan ikhlas memberikan banyak ilmu pengetahuannya selama masa perkuliahan dan pelayanan akademik bagi peneliti.

6. Terucap hormat khusus kepada kedua orangtuaku yang senantiasa memberikan do’a restu dan dorongan baik moril maupun materiil yang tak terhingga.

7. Terimakasih kepada para teman-teman saya angkatan 2010 khususnya yang telah memberi semangat dan dukungan kepada saya yang telah mengerjakan skripsi hingga selesai.

Peneliti menyadari bahwa skripsi ini masih jauh dari sempurna, namun demikian skripsi ini diusahakan sesuai dengan kemampuan penulis. Oleh karena itu, penulis mengharapkan kritik dan saran dari pembaca dan semoga skripsi ini memberikan manfaat bagi yang membutuhkan serta bagi pembaca untukpenelitian selanjutnya.

Wassalamu’alaikum Wr. Wb

Surabaya, April 2014

Daftar Tabel... v

Daftar Gamba r ... vi

Daftar Lampir an ... vii

Abstr aksi ... viii

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 4

1.3 Tujuan Penelitian ... 4

1.4 Manfaat Penelitian ... 5

BAB II TINJ AUAN PUSTAKA 2.1 Penelitian terdahulu ... 7

2.2 Landasan Teori... 13

2.2.1 Bank ... 13

2.2.2 Bank Merger ... 15

2.2.3 Alasan mengapa bank harus merger ... 15

2.2.4 Motivasi merger bank ….. ... 16

2.2.5 Manfaat yang diperoleh bank dengan melakukan merger 18 2.2.6 Klasifikasi berdasarkan pola merger ... 18

2.2.7 Kinerja keuangan bank... 20

2.2.8 Laporan keuangan menurut jenisnya ... 21

2.2.9 Definisi teori rasio keuangan ... 23

3.1 Definisi Operasional dan Pengukuran Variabel... 37

3.2 Populasi, Sampel dan Teknik Pengambilan Sampel ... 38

3.3 Data dan Metode Pengumpulan Data ... 40

3.3.1 Jenis dan sumber data ... 40

3.3.2 Metode pengumpulan data ... 41

3.4 Teknik Analisis Data ... 41

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Deskripsi Obyek Penelitian ... 46

4.2 Analisis Data ... 53

4.2.1 Analisa Deskriptif Kinerja Keuangan Bank ... 53

4.2.1.1 Loan to Deposit Ratio (LDR) ... 53

4.2.1.2 Cash Ratio (CR) ... 54

4.2.1.3 Retrun On Asset (ROA) ... 56

4.2.1.4 Capital Adequacy Ratio (CAR) ... 57

4.2.2 Analisis Statistik ... 59

4.3.3 Pembahasan ... 63

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 65

5.2 Keterbatasan Penelitian ... 66

5.3 Saran ... 67

DAFTAR PUSTAKA

MOCHAMMAD LUTFI DWI HARTO RAHARJ O Abstraksi

Industri perbankan di Indonesia banyak mengalami perkembangan pasang surut sejak beberapa dekade belakangan ini. Krisis moneter tahun 1998 menimbulkan dampak negatif bagi perbankan di Indonesia. Untuk kestabilan sistem perbankan maupun keuangan harus dipertahankan dan dapat dicegah sedini mungkin. Maka dengan dilakukannya merger pada bank, maka diharapkan kinerja suatu bank tersebut dapat meningkat dari sebelumnya, sehingga dapat mewujudkan sistem perbankan yang sehat sesuai dengan program API yang dicanangkan oleh Bank Indonesia (BI). Secara umum merger pada bank-bank di Indonesia di kelompokkan menjadi dua, yaitu pada bank pemerintah (BUMN) dan pada bank swasta (BUSN).

Tujuan dalam penelitian ini adalah ada perbedaan yang signifikan dalam kinerja keuangan Bank Merger BUMN dan Bank Merger BUSN. Analisis yang digunakan dalam penelitian ini adalah uji beda dua rata-rata atau uji t dan variabel yang digunakan adalah LDR (X1), CR (X2), ROA (X3), CAR (X4), Bank Hasil

Merger BUMN dan Bank Hasil Merger BUSN (Y) sebagai variabel terikatnya. Hasil ini diketahui secara parsial variabel LDR (X1) signifikan dengan t

hitung sebesar -9,349 < t tabel sebesar 2,074. Variabel CR (X2) tidak signifikan

dengan t hitung sebesar 0,635 < t tabel sebesar 2,074. ROA (X3) tidak signifikan

dengan t hitung sebesar 0,666 < t tabel sebesar 2,074. CAR (X4) signifikan dengan

t hitung sebesar -2,589 < t tabel sebesar 2,074.

1.1 Latar Belakang

Industri perbankan di Indonesia banyak mengalami perkembangan pasang surut sejak beberapa dekade belakangan ini. Krisis moneter tahun 1998 menimbulkan dampak negatif bagi perbankan di Indonesia. Untuk kestabilan sistem perbankan maupun keuangan harus dipertahankan dan dapat dicegah sedini mungkin.

Dalam rangka memperkuat fundamental industri perbankan, Bank Indonesia mulai tahun 2004 menerapkan Arsitektur Perbankan Indonesia dimana suatu kerangka dasar pengembangan sistem perbankan dimasa datang.

Untuk menciptakan hal tersebut, Bank Indonesia telah menetapkan beberapa sasaran yang ingin dicapai yang terdiri atas enam pilar dan saling mendukung, yang pertama adalah program penguatan struktur perbankan nasional yang bertujuan untuk memperkuat permodalan bank melalui penetapan pencapai modal inti minimum secara bertahap, yaitu sebesar Rp. 80 M pada akhir tahun 2007 dan sebesar Rp. 100 M pada akhir tahun 2010 (Anonim : 2006).

tetap hidup sebagai badan hukum, sementara yang lainnya menghentikan aktivitasnya atau berhenti.

Dengan dilakukannya merger pada bank, maka diharapkan kinerja suatu bank tersebut dapat meningkat dari sebelumnya, sehingga dapat mewujudkan sistem perbankan yang sehat sesuai dengan program API yang dicanangkan oleh Bank Indonesia (BI). Secara umum merger pada bank-bank di Indonesia di kelompokkan menjadi dua, yaitu pada bank pemerintah (BUMN) dan pada bank swasta (BUSN). Hal ini bertujuan agar dapat memperkuat permodalan pada bank-bank di Indonesia melalui sektor permodalannya setelah mengalami krisis ekonomi (Anonim : 2004).

Pada kurun waktu 1999 sampai dengan 2008 ada tujuh bank yang terbentuk sebagai hasil merger.

Bank Indonesia mempunyai wewenang mengadakan pembinaan dan pengawasan secara langsung dengan tujuan untuk memantau kinerja keuangan. Dimana penilaian kinerja keuangan suatu bank dapat diukur melalui rasio-rasio keuangan diantaranya yaitu rasio likuiditas, rasio rentabilitas, dan rasio permodalan.

Kinerja Likuiditas digunakan untuk mengukur kemampuan bank dalam melunasi kewajiban keuangan yang segera bisa dicairkan atau jatuh tempo (Munawir, 2007:31). Rasio ini dapat diukur dengan menggunakan rasio Loan to Deposit Ratio (LDR) dan Cash Ratio (CR).

opersional serta mengukur kemampuan bank dalam mengahasilkan laba selama periode tertentu (Munawir, 2007:33). Rasio ini dapat diukur dengan menggunakan rasio Return on Asset (ROA).

Kinerja Permodalan digunakan untuk mengukur kecukupan modal bank dan cadangan bank untuk mengantisipasi adanya resiko bank yang akan timbul secara tiba-tiba (Munawir, 2007:35). Rasio ini dapat diukur dengan menggunakan rasio Capital Adequacy Ratio (CAR).

Dengan melakukan merger, bank-bank yang kurang memenuhi ketentuan modal minimal didalam peraturan BI dapat terpenuhi struktur permodalannya. Hal tersebut dikarenakan penggabungan beberapa bank menjadi satu untuk menambah struktur permodalan sesuai dengan ketentuan BI.

Bank Universal, Bank Prima Expres dan Bank Patriot. Yang keenam terjadi pada tahun 2005 yang menghasilkan Bank Artha Graha Internasional dari hasil merger Bank Artha Graha dan Bank Interpasifik. Dan yang terakhir terjadi pada tahun 2008 yang menghasilkan Bank CIMB Niaga dari hasil merger dua bank yaitu, Bank Niaga dan Bank Lippo (Anonim : 2004).

Berdasarkan latar belakang diatas, maka peneliti tertarik untuk melakukan penelitian dengan judul “PERBANDINGAN KINERJ A KEUANGAN PADA BANK HASIL MERGER BUMN DAN BANK HASIL MERGER BUSN”.

1.2 Perumusan Masalah

Berdasarkan latar belakang masalah diatas, maka diambil rumusan masalah sebagai berikut :

1. Apakah terdapat perbedaan yang signifikan pada rasio LDR, CR, ROA dan CAR diantara Bank hasil Merger BUMN dan Bank Hasil Merger BUSN ?

1.3 Tujuan Penelitian

Berdasarkan latar belakang dan perumusan masalah tersebut, maka tujuan yang ingin dicapai dalam penelitian ini adalah :

1.4 Manfaat Penelitian

Manfaat yang dapat dirasakan melalui penelitian ini antara lain : a. Bagi Perbankan

Sebagai informasi bagi bank untuk mengetahui kinerja keuangan yang telah dicapai sehingga dapat dijadikan sebagai bahan acuhan pertimbangan dalam menjalankan operasional perusahaan dimasa yang akan datang.

b. Bagi Penulis

Menjadikan wawasan pengetahuan penulis tentang analisis kinerja keuangan bank dan sebagai bentuk aplikasi ilmu yang diperoleh didalam perkuliahan berdasarkan teori-teori yang ada.

c. Bagi Universitas

Dapat bermanfaat untuk menambah perbendaharaan perpustakaan dan sebagai bahan pertimbangan bagi peneliti selanjutnya.

d. Bagi Masyarakat

2.1 Penelitian Terdahulu

Penulis ini tidak mengabaikan adanya penelitian terdahulu dengan judul “Perbandingan Kinerja Keungan Pada Bank Swasta Go Public dan Bank Hasil Merger Go Public” yang ditulis oleh Andriani (2010), mahasiswa STIE Perbanas Surabaya yang sangat bermanfaat sebagai bahan acuan.

Teknik/Metode analisis data pada penelitian tersebut adalah :

Dalam penelitian ini pengujian hipotesis dengan menggunakan analisis uji beda dua rata – rata atau uji t.

Hasil penelitian dapat ditarik kesimpulan sebagai berikut :

Secara simulutan menunjukkan hubungan yang nyata antara LDR (X1),

LAR (X2), APB (X3), NPL (X4), ROA (X5), NIM (X6), CAR (X7), PR (X8), IRR

(X9) dan PDN (X10) terhadap Bank Swasta Go Public dan Bank Hasil Merger Go

Public (Y). Hasil ini diketahui secara parsial variabel LDR (X1) tidak signifikan

terhadap Bank Swasta Go Public dan Bank Hasil Merger Go Public (Y) dengan menggunakan uji t dimana t hitung sebesar -1,57 < t tabel sebesar 1,989. LAR (X2) signifikan terhadap Bank Swasta Go Public dan Bank Hasil Merger Go

Public (Y) dengan menggunakan uji t dimana t hitung sebesar -2,92 < t tabel sebesar 1,989. APB (X3) signifikan terhadap Bank Swasta Go Public dan Bank

dan Bank Hasil Merger Go Public (Y) dengan menggunakan uji t dimana t hitung sebesar -3,41 <t tabel sebesar 1,989. ROA (X5) tidak signifikan terhadap Bank

Swasta Go Public dan Bank Hasil Merger Go Public (Y) dengan menggunakan uji t dimana t hitung sebesar 1,02 <t tabel sebesar 1,989. NIM (X6) signifikan

terhadap Bank Swasta Go Public dan Bank Hasil Merger Go Public (Y) dengan menggunakan uji t dimana t hitung sebesar -3,2 <t table sebesar 1,989. CAR (X7)

signifikan terhadap Bank Swasta Go Public dan Bank Hasil Merger Go Public (Y) dengan menggunakan uji t dimana t hitung sebesar 4,21 <t tabel sebesar 1,989. PR (X8) signifikan terhadap Bank Swasta Go Public dan Bank Hasil Merger Go

Public (Y) dengan menggunakan uji t dimana t hitung sebesar 3,18 <t tabel sebesar 1,989. IRR (X9) tidak signifikan terhadap Bank Swasta Go Public dan

Bank Hasil Merger Go Public (Y) dengan menggunakan uji t dimana t hitung sebesar -0,38 <t tabel sebesar 1,989. PDN (X10) tidak signifikan terhadap Bank

Swasta Go Public dan Bank Hasil Merger Go Public (Y) dengan menggunakan uji t dimana t hitung sebesar 0,64 <t tabel sebesar 1,989.

Sebagai acuan berikutnya adalah “Perbandingan Kinerja Keuangan Pada Bank Hasil Merger BUMN dan Bank Hasil Merger BUSN” yang ditulis oleh Yudhistira (2011), mahasiswa STIE Perbanas Surabaya yang sangat bermanfaat sebagai bahan acuan.

Teknik/Metode analisis data pada penelitian tersebut adalah :

Dalam penelitian ini pengujian hipotesis dengan menggunakan analisis uji beda dua rata – rata atau uji t.

Secara simulutan menunjukkan hubungan yang nyata antara LDR (X1),

CR (X2), NPL (X3), APB (X4), ROA (X5), NIM (X6), BOPO (X7), CAR (X8), IRR

(X9) dan PDN (X10) terhadap Kinerja Keuangan Pada Bank Hasil Merger BUMN

dan Bank Hasil Merger BUSN (Y). Hasil ini diketahui secara parsial variabel LDR (X1) signifikan terhadap Kinerja Keuangan Pada Bank Hasil Merger BUMN

dan Bank Hasil Merger BUSN (Y) dengan menggunakan uji t dimana t hitung sebesar -3,099 < t tabel sebesar 2,024. CR (X2) tidak signifikan terhadap Kinerja

Merger BUSN (Y) dengan menggunakan uji t dimana t hitung sebesar 3,332 < t tabel sebesar 2,024. IRR (X9) tidak signifikan terhadap Kinerja Keuangan Pada Bank Hasil Merger BUMN dan Bank Hasil Merger BUSN (Y) dengan menggunakan uji t dimana t hitung sebesar -1,942 < t tabel sebesar 2,024. PDN (X10) signifikan terhadap Kinerja Keuangan Pada Bank Hasil Merger BUMN dan Bank Hasil Merger BUSN (Y) dengan menggunakan uji t dimana t hitung sebesar 3,340 < t tabel sebesar 2,024.

Rasio keuangan dalam penelitian ini digunakan untuk memperoleh informasi yang akurat dan detail mengenai aspek keuangan PT. Bank Danamon Tbk. Rasio keuangan yang digunakan adalah Current Ratio (CR), Debt to Equity Ratio (DER), Return on Equity (ROE), dan Price Earning Ratio (PER). Metode analisis yang digunakan adalah statistik diskriptif dengan uji kenormalan One Sample Kolmogorov Smirnov. Apabila data berdistribusi normal digunakan uji Independent Simple T test, Akan tetapi jika datanya tidak berdistribusi normal maka menggunakan uji Mann Whitney U test.

Hasil penelitian menunjukkan seluruh bagian menunjukkan adanya perbedaan yang signifikan antara periode sebelum dan sesudah merger, dimana periode setelah merger lebih menguntungkan karena memiliki nilai rata-rata yang lebih tinggi. Pada hasil uji hipotesis yaitu variable CR dan ROE mengalami perubahan signifikan sedangkan DER dan PER tidak signifikan. Sehingga dapat disimpulkan bahwa merger dapat mempengaruhi kinerja keuangan dan memberikan dampak yang lebih baik bagi Bank Danamon.

Tujuan dari penelitian ini adalah untuk mengetahui kinerja keuangan bank pemerintah yang terdaftar di Bursa Efek Indonesia Periode 2008-2012. Sampel yang digunakan sebanyak 3 bank dari populasi yang berjumlah 31 bank. Hasil pembahasan untuk PT Bank Mandiri (Persero) Tbk dan PT Bank Rakyat Indonesia (Persero) Tbk pada periode 2008-2011 berada pada predikat cukup sehat dengan peringkat komposit PK-3, dan periode 2012 berada pada predikat sehat dengan peringkat komposit PK-1, sedangkan untuk PT Bank Negara Indonesia (Persero) Tbk periode 2008-2012 berada pada predikat cukup sehat dengan peringkat komposit PK-3.

Penelitian ini bersifat membandingkan, sehingga diperlukan uji beda terhadap kinerja keuangan bank sebelum dan setelah merger menggunakan Paired Sample T-test. Berdasarkan hasil uji beda tersebut dapat diketahui bahwa rasio keuangan bank yang menunjukkan signifikan beda antara sebelum dan setelah merger adalah LDR, LAR, NIM, dan CAR. LDR dan LAR mengalami peningkatan setelah merger, peningkatan tersebut menunjukkan bahwa kemampuan likuiditas Bank OCBC NISP semakin rendah. NIM tahun 2011 meningkat, ini menunjukkan bahwa kemampuan Bank OCBC NISP dalam mengelola aktiva produktifnya guna menghasilkan laba bersih semakin baik. CAR mengalami penurunan yang disebabkan oleh meningkatnya ATMR, sehingga kecukupan modal yang dimiliki bank untuk menunjang aktiva yang mengandung resiko semakin rendah.

2.2 Landasan Teori

Pada landasan teori ini akan dikutip dan diuraikan teori-teori yang mendasari dan mendukung permasalahan yang akan diteliti. Berdasrkan penjelasan dari teori tersebut akan dapat membantu peneliti untuk menyusun kerangka pemikiran dan landasan penyusunan hipotesis.

2.2.1 Bank

menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Kata bank berasal dari bahasa Italia “banque” atau Italia “banca” yang berarti bangku. Para bankir Florence pada masa Renaissans melakukan transaksi mereka dengan duduk di belakang meja penukaran uang, berbeda dengan pekerjaan kebanyakan orang yang tidak memungkinkan mereka untuk duduk sambil bekerja.

2.2.2 Bank merger

Merger berasal dari kata ”merger” yang artinya bergabung bersama, menyatu, berkombinasi dan menyebabkan hilangnya identitas karena terserap atau hilangnya sesuatu.

Menurut Peraturan Pemerintah RI No.27 th 1998 tentang penggabungan, peleburan dan pengambilalihan Perseroan Terbatas (PT) menyebut merger adalah tindakan hukum yang dilakukan oleh suatu perseroan atau lebih untuk menggabungkan diri dengan perseroan lain yang telah ada.

Merger adalah suatu bentuk aborsi/penyerapan oleh suatu perusahaan terhadap perusahaan lain. Pihak yang masih hidup atau yang menerima merger dinamakan “surviving firm” atau pihak yang mengeluarkan saham dinamakan “issuing firm”, sementara itu perusahaan yang berhenti dan bubar setelah terjadinya merger dinamakan “merged firm”.

Definisi merger yang lain yaitu sebagai penyerapan dari suatu perusahaan oleh perusahaan yang lain. Dalam hal ini perusahaan yang membeli akan melanjutkan nama dan identitasnya. Perusahaan pembeli juga akan mengambil baik aset maupun kewajiban perusahaan yang dibeli. Setelah merger, perusahaan yang dibeli akan kehilangan/berhenti beroperasi (Harianto dan Sudomo, 2009;640).

2.2.3 Alasan mengapa bank har us mer ger

1. Bank yang memiliki modal relatif kecil dengan melakukan merger akan menjadi bank yang relatif besar, sehingga dapat menciptakan sebuah bank yang lebih sehat struktur permodalannya serta dapat menghadapi kemungkinan resiko yang akan terjadi.

2. Bank yang pengelolaanya tidak baik akan mendapat keuntungan dengan merger karena dengan melakukan merger, manajemen bank bisa lebih baik dan terarah.

3. Administrasi yang tidak teratur pada sebuah bank bisa menyababkan kondisi yang tidak efisien. Untuk meningkatkan efisiens, bank bisa melakukan merger.

2.2.4 Motivasi merger bank

Motif bank melakukan merger menurut Samosir (2008:9), antara lain : 1. Penghemat Biaya

Pengehemat biaya dapat dicapai karena dua atau lebih perusahaan yang memiliki kekuatan berbeda melakukan penggabungan sehingga dapat meningkatkan nilai perusahaan secara bersama-sama.

2. Monopoli Kekuasaan

3. Peraturan Pajak

Merger juga dilakukan dengan maksud untuk memanfaatkan pajak insentif yang diberikan karena adanya kebijakan baru dibidang perpajakan yang dikeluarkan pemerintah.

4. Diversifikasi

Pada dasarnya diversifikasi dimaksudkan untuk meminimalkan resiko. Mekanisme diversifikasi ini berarti juga membagi resiko perusahaan, jadi dapat meminimumkan resiko.

5. Meningkatakan Pinjaman Perusahaan

Merger diharapkan untuk meningkatkan kemampuan perusahaan dalam memperbesar perolehan pinjaman bank, karena mempertimbangkan besarnya aset perusahaan.

6. Manipulasi Pendapatan Per Lembar Saham

Merger juga sering diarahkan memanipulasi pendapatan per lembar saham. Perusahaan hasil merger akan memiliki kempampuan untuk menciptakan laba yang jauh lebih besar dibandingkan sebelumnya.

7. Meningkatkan Efisensi Manajemen

2.2.5 Manfaat yang diper oleh bank dengan melakukan merger

Manfaat dilakukan merger menurut Subagyo, dkk (2008:42), antara lain :

1. Dengan melakukan merger maka jumlah modal yang semula kecil bisa menjadi bertambah besar. Dengan modal yang besar akan lebih mudah menarik minat masyarakat untuk menabung uangnya di bank tersebut. 2. Merger bisa pula meningkatkan kepercayaan masyarakat. Hal ini sangat

penting karena dengan meningkatnya kepercayaan masyarakat, maka masyarakat bersedia untuk menyimpan uangnya di bank.

3. Bertambahnya daerah operasi bank. Daerah operasi yang bertambah luas berarti jumlah nasabah juga bertambah banyak.

2.2.6 Klasifikasi berdasar kan pola merger

Menurut Abdul Moin, klasifikasi pola merger dibagi dalam dua kategori, yaiitu Mothership Merger dan Platform Merger. Pola adalah sistem yang di implementasikan oleh sebuah perusahaan dan dalam hal ini pola merger adalah sistem bisnis yang akan diadopsi atau yang akan dijadikan acuan oleh perusahaan hasil merger (Moin, 2003;26 ).

Beberapa keunggulan pola Mothership Merger :

1. Menggunakan satu sistem operasional dan informasi manajemen dari bank induk.

2. Kemampuan untuk meningkatkan efisiensi bank hasil merger dengan pola ini lebih tinggi dibandingkan konsep merger lain. Konsep ini menerapkan satu sistem operasional dan informasi manajemen bank, yaitu bank yang sudah berada di bank induk.

3. Tidak perlu meminta izin bank baru karaena sudah ada bank induk, tetapi bank induk perlu mendapatkan izin penggabungan dari Bank Indonesia. 4. Bank induk yang menentukan rencana kerja bank hasil merger sehingga

memberikan fleksibilitas dalam menentukan strategi rencana usaha kedepan.

Beberapa kelemahan pola Mothership Merger :

1. Potensi timbul persepsi diskriminasi dalam penanganan karyawan bank yang di merger. Hal ini dikarenakan kebijakan PHK lebih ditekankan pada karyawan yang di merger sehingga rawan konflik pada saat awal merger. 2. Permasalahan yang ada di bank-bank merger akan ikut dalam bank induk

khususnya dari sisi kewajiban.

Jika dalam Mothership Merger hanya satu sistem yang diadopsi, maka dalam Platform Merger yang menjadi kekuatan masing-masing perusahaan tetap dipertahankan dan dioptimalkan. Atinya adalah semua sistem atau pola bisnis, sepanjang itu baik akan diadopsi perusahaan hasil merger.

1. Terjalinnya sinergi antar bank, yang kemudian menjadi kekuatan bagi bank hasil merger.

2. Proses merger dilakukan relatif cepat, seperti merger dengan menggunakan pola Mothership Merger sebab infrastruktur bank pola Platform Merger sudah lengkap.

3. Kemampuan meningkatkan kinerja usaha dengan mempertahankan produk unggulan dan munculnya produk hasil sinergi.

4. Perlakuan yang adil terhadap semua karyawan bank di merger termasuk karyawan bank coordinator dalam program PHK pada bank hasil merger.

Beberapa kelemahan pola Platform Merger :

1. Permasalahan yang ada di bank merger akan ikut dalam bank hasil merger. 2. Potensi timbulnya persaingan untuk menjadi surviving bank karena setiap

bank merasa sebagai bank yang terbaik di mata para nasabahnya.

3. Munculnya sentimen lembaga yang akan disusul dengan rasa superioritas dari masing-masing kelompok yang akan di merger.

2.2.7 Kinerja keuangan bank

penjelasannya setelah diaudit terlebih dahulu oleh angkutan public, serta laporan lainnya dan tentang kondisi keungan bank yang bersangkutan dalam waktu dan bentuk yang ditetepkan oleh Bank Indonesia. Hal ini disebut kinerja keuangan bank.

Kinerja keuangan bank merupakan gambaran prestasi yang telah dicapai oleh bank dalam suatu periode tertentu, baik menyangkut aspek keuangan, pemasaran, penghimpunan, penyaluran dana dan teknologi maupun sumber daya manusia ( Faisal 2008;120 ).

Untuk membandingkan kinerja keuangan satu bank dengan bank lain yang sejenis dapat dilakukan dengan cara membandingkan rata-rata pada titik waktu yang sama. Fungsinya adalah untuk memberikan gambaran mengenai kondisi dari kinerja keuangan antar bank. Didalam penelaian kinerja keuangan bank, maka diperlukan analisis rasio keuangan bank yang disesuaikan dengan ketentuan dari Bank Indonesia yang secara keseluruhan datanya tercantum dalam laporan keuangan bank-bank yang bersangkutan.

2.2.8 Laporan keuangan menur ut jenisnya

Sesuai dengan SEBI No.7/10/DPNP 31 Maret 2005, laporan keuangan bank yang wajib di publikasikan adalah :

1. Neraca

yang bersangkutan. Neraca memberikan gambaran harta kekayaan, utang dan modal bank serta memperlihatkan gamabran tentang posisi keuangan suatu bank pada waktu tertentu (Kasmir, 2010:28).

2. Perhitungan Laba-Rugi

Laporan perhitungan laba-rugi bank dari suatu bank umum adalah suatu laporan keuangan bank yang menggambarkan pendapatan dan biaya operasional dan non operasional bank serta keuntungan bersih bank untuk periode-periode tertentu.

3. Laporan Komitmen dan Kontijensi

Pos ini sebagai tempat mencatat transaksi-transaksi yang belum secara efektif mengakibatkan perubahan terhadap aktiva maupun kewajiban bank. 4. Transaksi valas dan derivatif

Transaksi valas dan derivatif adalah laporan yang memuat transaksi bank dalam valas dan transaksi dari surat berharga atau kepentingan lain dalam bentuk yang lazim diperdagangkan dalam pasar uang maupun pasar modal.

5. Kualitas aktiva produktif

Kualitas aktvia prodduktif adalah laporan yang memuat aktiva produktif dan aktiva non produktif. Komponen tersebut dirinci berdasarkan kualitasnya yaitu Lancar (L), Dalam Perhatian Khusus (DPK), Kurang Lancar (KL), Diragukan (D) dan Macet (M).

Laporan yang memuuat komponen modal bank serta modal minimum yang tersedia untuk mengantisipasi resiko, termasuk didalamnya Aktiva Tertimbang Menurut Resiko (ATMR).

2.2.9 Definisi teori rasio keuangan

Untuk mengukur kinerja keuangan dapat menggunakan analisis terhadap rasio keuangan berdasarkan laporan keuangan yang disajikan oleh bank-bank umum meliputi rasio likuiditas, rasio kualitas aktiva, rasio rehabilitas dan rasio permodalan.

a. Rasio Likuiditas

Analisa rasio likuiditas adalah analissa yang dilakukan terhadap kemampuan bank dalam memenuhi kewajiban-kewajiban jangka pendeknya atau kewajiban yang sudah jatuh tempo.

Menurut Kasmir (2008:72), suatu bank dikatakan likuid apabila bank yang bersangkutan dapat memenuhi kembali hutang-hutangnya, membayar kembali deposannya serta permintaan kredit yang diajukan tanpa terjadi penangguhan. Oleh karena itu bank dikatakan likuid apabila :

1. Bank tersebut memiliki cash assets sebesar kebutuhan yang akan digunakan untuk memenuhi likuiditasnya.

3. Bank tersebut mempunyai kemampuan untuk menciptakan cash assets baru memulai berbagai bentuk hutang.

Pada penelitian ini penilaian terhadap rasio likuiditas yang digunakan adalah Loan to Deposit Ratio (LDR) dan Cash Ratio (CR).

1. Loan to Deposit Ratio (LDR)

Rasio ini menggambarkan kemampuan bank dalam membayar kembali penarikan dana deposan dengan mengandalkan kredit yang diberikan sebagai sumber likuiditasnya.

Berikut adalah peringkat tingkat kesehatan pada Bank Umum untuk rasio LDR berdasarkan SEBI NO. 6/23/DPNP Tanggal 31 Mei 2004 :

Tabel 1 PERINGKAT LDR

Peringkat 1 50% (lima puluh persen) < Rasio ≤ 75% (tujuh puluh lima persen )

Peringkat 2 75% (tujuh puluh lima persen ) < Rasio ≤ 85% (delapan puluh lima persen)

Peringkat 3 85% (delapan puluh lima persen) < Rasio ≤ 100% (seratus persen)

Peringkat 4 100% (seratus persen) < Rasio ≤ 120% (seratus dua puluh persen)

Peringkat 5 Rasio > 120% (seratus dua puluh persen)

Sumber : Bank Indonesia, SEBI No. 6/23/DPNP tahun 2004

Rasio ini dapat dirumuskan sebagai berikut :

atau deposen pada saat ditarik dengan menggunakan alat likuid yang dimilikinya. Semakin tinggi rasio ini maka semakin tinggi pula sisi likuiditas bank tersebut, namun akan berpengaruh dalam meningkatnya profitability bank.

Cash Ratio ini dapat dirumuskan sebagai berikut :

Alat Likuid

CR = x 100%...(2) Dana Pihak Ketiga

b. Rasio Rentabilitas

Analisis rasio rentabilitas adalah analisis untuk mengukur tingkat efisiensi usaha dan profitabilitas yang dicapai oleh bank yang bersangkutan. Penilaian rentabilitas merupakan penilaian terhadap kondisi dan kemampuan rentabilitas bank untuk mendukung kegiatan opersional dan permodalannya.

Pada penelitian ini penilaian terhadap rasio rentabilitas yang digunakan adalah Return On Assets (ROA).

1. Return On Assets (ROA)

Rasio ini digunakan untuk mengetahui keuntungan atau laba secara menyeluruh yang diperoleh bank, semakin besar pula tingkat keuntungan yang dicapai bank tersebut dan semakin baik pula posisi bank tersebut dari segi penggunaan aset.

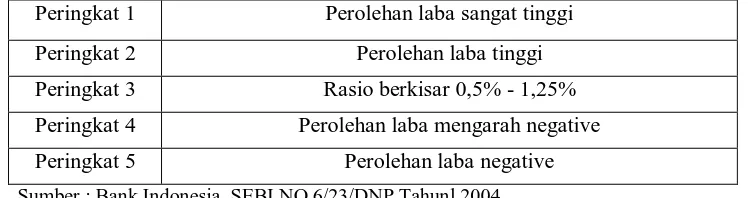

Tabel 2 PERINGKAT ROA

Peringkat 1 Perolehan laba sangat tinggi

Peringkat 2 Perolehan laba tinggi

Peringkat 3 Rasio berkisar 0,5% - 1,25%

Peringkat 4 Perolehan laba mengarah negative

Peringkat 5 Perolehan laba negative

Sumber : Bank Indonesia, SEBI NO.6/23/DNP Tahunl 2004

Rasio ini dapat dirumuskan sebagai berikut :

Laba Sebelum Pajak

ROA = x 100%...(3)

Rata-rata Total Aktiva

c. Rasio permodalan

1. Permodalan bank umum

Modal adalah faktor penting bagi bank dalam rangka pengembangan usaha dan menampung kerugian permodalan yang cukup (Capital Adequency) yaitu yang berkaitan dengan penyediaan modal yang diperlukan untuk menutup resiko kerugian yang mungkin timbul dari penanaman dan dan aktiva-aktiva produktif yang mengandung resiko, serta untuk pembiayaan penanaman tetap dan investasi. Semakin tinggi resiko yang ada, maka semakin banuak modal yang disediakan .

Modal bank terdiri dari dua komponen besar, yaitu : 1. Modal Inti

a. Modal disetor

Adalah semua bagian hak pemilik dalam bank, yaitu selisih antara aktiva dan kewajiban yang ada.

b. Agio saham

Adalah selisih lebih yang diperoleh dari pertukaran uang logam atau perak dengan uang kertas dalam valuta dan nilai nominal yang sama.

c. Cadangan umum

Adalah cadangan yang dibentuk dari penyisihan laba ditahan atau lababersih dikurangi pajak dan mendapat persetujuan rapat umum pemegang saham atau rapat anggota sesuai anggaran dasar masing-masing.

d. Cadangan tujuan

Adalah bagian laba setelah dikurangi pajak yang disisihkan untuk tujuan tertentu dan telah mendaapat persetujuan rapat umum pemegang saham atau rapat anggota.

e. Laba ditahan

Adalah laba bersih setelah dikurangi pajak yang oleh rapat umum pemegang saham atau rapat anggota diputuskan untuk tidak dibagikan.

Adalah laba bersih tahun-tahun lalu setelah dikurangi pajak dan belum ditentukan penggunaanya oleh rapat umum pemegang saham atau anggota.

g. Laba tahun berjalan

Adalah laba yang diperoleh dalam tahun buku berjalan yang diperhitungkan setelah dikurangi taksiran utang pajak.

2. Modal pelengkap

Terdiri atas cadangan-cadangan yang tidak dibentuk dara laba setelah pajak dan pinjaman yang sifatnya dapat dipersamakan dengan modal.

a. Cadangan revaluasi aktiva tetap

Adalah cadangan yang dibentuk dari selisih penilaian kembali aktiva tetap yang telah mendapat persetujuan dari direktorat jendral pajak.

b. Cadangan penghapusan aktva yang telah diklasifikasikan Adalah cadangan yang dibentuk dengan cara membenahi laba rugi tahun berjalan.

c. Modal kuasi

Adalah modal yang didukung oleh instrumen atau warkat yang memiliki sifat seperti modal.

d. Pinjaman subordinasi

Secara umum fungsi dari modal sebagai berikut :

1. Sebagai ukuran kemampuan bank tersebut untuk menyerap kerugian-kerugian yang tidak dapat dihindarkan.

2. Sebagai sumber dana yang diperlukan untuk membiayai kegiatan usaha sampai batas tertentu, karena sumber-sumber dana dapat juga berasal dari hutang penjualan aset yang tidak dipakai.

3. Sebagai pengukur besar kecilnya kekayaan bank tersebut yang dimiliki oleh pemegang sahamnya.

4. Dengan modal yang mencukupi kemungkinan manajemen bank yang bersangkutan untuk bekerja dengan efisiensi yang tinggi.

Dalam hal penelitian ini rasio permodalan yang digunakan adalah Capital Adequancy Ratio (CAR).

1. Capital Adequancy Ratio (CAR)

artinya bank memiliki kecukupan modal untuk menunjang aktiva yang mengahasilkan resiko, (Dendawijaya, 2008:159).

Berikut ini peringkat kesehatan pada Bank Umum untuk rasio CAR berdasarkan SEBI NO.6/23/DPNP Tanggal 31 Mei 2004 :

Tabel 3 PERINGKAT CAR

Peringkat 1 Rasio KPMM lebih tinggi sangat signifikan dibandingkan dengan rasio KPMM yang diterapkan dalam ketentuan

Peringkat 2 Rasio KPMM lebih tinggi cukup signifikan dibandingkan dengan rasio KPMM yang diterapkan dalam ketentuan

Peringkat 3 Rasio KPMM lebih tinggi secara marjinal dibandingkan dengan rasio KPMM yang diterapkan dalam ketentuan

Peringkat 4 Rasio KPMM dibawah ketentuan berlaku

Peringkat 5 Rasio KPMM dibawah ketentuan berlaku dan bank cenderung menjadi tidak solvable

Sumber : Bank Indonesia, SEBI NO.6/23/DNP Tahun 2004

Rasio ini dapat dirumuskan sebagai berikut :

Modal

CAR = x 100%...(4)

ATMR

2. Perhitungan penyediaan modal

Langkah-langkah perhitungan penyediaan modal minimum adalah sebagai berikut :

bank lain dengan bobot dua puluh persen, penyertaan pada bank lain dengan dua puluh persen, surat-surat berharga dengan bobot seratus persen, kredit yang diberikan dengan bobot seratus persen, penyertaan dengan bobot seeratus persen, aktiva tetap dengan bobot seratus persen, aktiva lain-lain dengan bobot seratus persen.

2. ATMR Administrative dihitung dengan cara mengalikan nilai nominal rekening administrative yang bersangkutan dengan bobot resiko masing-masing pos rekening tersebut. Berikut ATMR aktiva administrative beserta bobotnya : fasilitas kredit nasabah yang belum ditarik (komitmen dan kontijensi) dengan bobot lima puluh persen, garansi yang diberikan (komitmen dan kontijensi) dengan bobot lima puluh persen.

3. Total ATMR = ATMR aktiva neraca + ATMR aktiva administrative.

2.3 Kerangka Pemikiran

Berdasarkan beberapa penjelasan pada bab-bab sebelumnya, maka untuk mempermudah pembahasan dari penelitian yang dilakukan, peneliti mencoba untuk memberikan suatu kerangka pemikiran terhadap variabel yang akan diteliti. Alur pikir yang disusun digambarkan dalam bentuk diagram pada gambar 1.

Untuk menilai kinerja keuangan bank, dapat dilihat dari berbagai aspek dengan menggunakan rasio likuiditas LDR dan CR, rasio rentabilitas ROA dan rasio permodalan CAR.

Dalam penelitian ini melakukan perbandingan sejauh mana kinerja keuangan pada Bank Hasil Merger BUMN dan Bank Hasil Merger BUSN dengan melakukan pengukuran masing-masing aspek beserta rasionya.

Sumber : Data Sekunder

2.4 Hipotesis Penilitian

Sesuai dengan kerangka pemikiran yang digambarkan diatas, maka hipotesis yang diajukan oleh peneliti atas penelitian ini adalah :

1. Terdapat perbedaan pada rasio LDR diantara Bank Hasil Merger BUMN dan Bank Hasil Merger BUSN.

2. Tidak ada perbedaan pada rasio CR diantara Bank Hasil Merger BUMN dan Bank Hasil Merger BUSN.

3. Tidak ada perbedaan pada rasio ROA diantara Bank Hasil Merger BUMN dan Bank Hasil Merger BUSN.

4. Terdapat perbedaan pada rasio CAR diantara Bank Hasil Merger BUMN dan Bank Hasil Merger BUSN.

Bank

Bank Hasil Merger BUMN Bank Hasil Merger BUSN

Likuiditas :

Kinerja keuangan pada Bank Hasil Merger BUMN lebih baik dari Bank Hasil Merger BUSN

3.1 Definisi Operasional dan Pengukuran Variabel

Berdasarkan identfikasi variabel, maka dapat diidentifikasi sebagai berikut :

1. Variabel likiuditas

a. Loan to Deposit Ratio (LDR)

Rasio ini membandingkan antara kredit yang diberikan dengan dana pihak ketiga pada bank hasil merger BUMN dan bank hasil merger BUSN setiap semesteran mulai Juni 2009 sampai Desember 2012 dalam bentuk presentase dan untuk mengukurnya digunakan rumus nomor satu.

Kredit Yang Diberikan

LDR = x 100%...(1)

Dana Pihak Ketiga

b. Cash Ratio (CR)

Rasio ini membandingkan antara alat likuid dengan dana pihak ketiga pada bank hasil merger BUMN dan bank hasil merger BUSN setiap semesteran mulai Juni 2009 sampai Desember 2012 dalam bentuk presentase dan untuk mengukurnya digunakan rumus nomor dua.

Alat Likuid

CR = x 100%...(2)

2. Variabel rentabilitas a. Return On Assets (ROA)

Rasio ini membandingkan laba sebelum pajak dengan rata-rata total aktiva pada bank hasil merger BUMN dan bank hasil merger BUSN setiap semesteran mulai Juni 2009 sampai Desember 2012 dalam bentuk presentase dan untuk mengukurnya digunakan rumus nomor empat.

Laba Sebelum Pajak

ROA = x 100%...(3)

Rata-rata Total Aktiva

3. Variabel permodalan

a. Capital Adequacy Ratio (CAR)

Rasio ini membandingkan antara modal bank dengan Aktiva Tertimbang Menurut Resiko (ATMR) pada bank hasil merger BUMN dan bank hasil merger BUSN setiap semesteran mulai Juni 2009 sampai Desember 2012 dalam bentuk presentase dan untuk mengukurnya digunakan rumus nomor enam.

Modal

CAR = x100%...(4)

ATMR

3.2 Populasi, Sampel dan Teknik Pengambilan Sampel

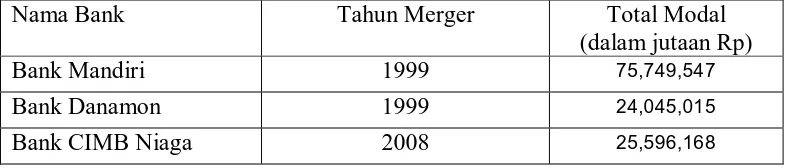

Tabel 4

TOTAL MODAL SENDIRI PER DESEMBER 2012

Nama Bank Tahun Merger Total Modal

(dalam jutaan Rp)

Bank Mandiri 1999 75,749,547

Bank Danamon 1999 24,045,015

Bank CIMB Niaga 2008 25,596,168

Sumber : Bank Indonesia, Laporan Publikasi Bank, (www.bi.go.id)

Penelitian ini tidak meneliti semua anggota populasi, melainkan hanya terhadap sebagian anggota populasi yang ditentukan sebagai sampel. Dalam teknik pengambilan sampel sebagai subyek penelitian dilakukan dengan menggunakan sistem non random sampling yaitu purposive sampling, dimana sample dipilih berdasarkan pada pertimbangan-pertimbangan atau kriteria-kriteria tertentu sesuai dengan tujuan penelitian yang dilaksankan.

Adapun kriteria-kriteria yang digunakan dalam penelitian ini adalah sebagai berikut :

- Kriteria untuk Bank Hasil Meger BUMN yaitu :

1. Bank tersebut merupakan bank hasil merger pada tahun 1999-2009.

2. Bank tersebut masih beroperasi sampai dengan Desember 2012.

- Kriteria untuk Bank Hasil Merger BUSN yaitu :

1. Bank tersebut merupakan bank hasil merger pada tahun 1999-2009.

Berdasarkan kriteria-kriteria yang telah diuraikan diatas maka, maka sampel yang dipilih untuk penelitian ini adalah :

1. Untuk Bank Hasil Merger BUMN adalah Bank Mandiri.

2. Untuk Bank Hasil Merger BUSN adalah Bank Danamon dan Bank CIMB NIAGA.

3.3 Data dan Metode Pengumpulan Data

Didalam melakukan analisis data terdapat jenis dan sumber dari mana data diperoleh, selain itu didalam pengumpulan data dilakukan metode pengumpulan data yang disesuaikan dengan jenis datanya. Jenis sumber dan metode pengumpulan data penelitian adalah sebagai berikut :

3.3.1 J enis dan sumber data

3.3.2 Metode pengumpulan data

Metode pengumpulan data yang digunakan adalah metode dokumentasi yaitu cara pengumpulan data sekunder yang diambil dari Direktorat Perbankan Indonesia berupa laporan keuangan dengan periode analisis adalah semesteran mulai bulan Juni 2009 sampai bulan Desember 2012. Kemudian data tersebut dikumpulkan dan diolah.

3.4 Teknik Analisis Data

Tahap-tahap yang dilakukan dalam pengelolahan data adalah sebagai berikut :

1. Mengumpulkan data laporan keuangan dari masing-masing sub kelompok sampel, yaitu kelompok Bank Hasil Merger BUMN dan Bank Hasil Merger BUSN. Laporan keuangan yang digunakan yaitu laporan neraca, laporan laba rugi, laporan kualitas aktiva produktif, laporan komitmen dan kontijensi serta laporan perhitungan kewajiban penyediaan modal minimum pada semesteran mulai bulan Juni 2009 sampai bulan Desember 2012.

2. Menghitung rata-rata kinerja keuangan pada Bank Hasil Merger BUMN dan Bank Hasil Merger BUSN dengan menggunakan rasio keuangan yaitu Loan to Deposit Ratio (LDR), Cash Ratio (CR), Return On Assets (ROA) dan Capial Adequacy Ratio (CAR).

kelompok sampel, yaitu kelompok Bank Hasil Merger BUMN dan Bank Hasil Merger BUSN. Sehingga pada akhirnya akan terlihat bank manakah yang memiliki kinerja lebih baik berdasarkan masing-masing aspek beserta rasionya.

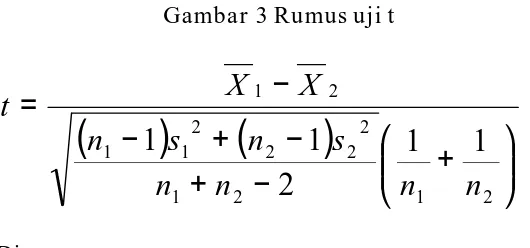

4. Analisis statistik dilakukan untuk mengetahui signifikan perbedaan kinerja keuangan pada Bank Hasil Merger BUMN dan Bank Hasil Merger BUSN dengan menggunakan uji beda dua rata-rata sampel bebas atau uji “t”.

Tahap-tahap pengujiannya adalah sebagai berikut : a. Merumuskan hipotesis statistik

Ho : μ 1 = μ 2

Berarti : Terdapat perbedaan yang tidak signifikan pada rasio likuiditas (LDR dan CR), rasio rentabilitas (ROA) dan rasio permodalan (CAR) diantara Bank Hasil Merger BUMN dan Bank Hasil Merger BUSN.

Ho : μ 1 ≠ μ 2

Berarti : Terdapat perbedaan yang signifikan pada rasio likuiditas (LDR dan CR), rasio rentabilitas (ROA) dan rasio permodalan (CAR) diantara Bank Hasil Merger BUMN dan Bank Hasil Merger BUSN.

Dimana :

μ 2 = rasio likuiditas, rasio rentabilitas dan rasio permodalan pada Bank Hasil Merger BUSN.

b. Menentukan taraf signifikan

Taraf signifikan yang digunakan dalam penelitian ini adalah 95% (α = 5%)

c. Menetapkan kriteria pengujian

Kriteria pengambilan kesimpulan yang digunakan adalah sebagai berikut :

Ho diterima jika : -t tabel < t hitung atau t tabel > t hitung Ho ditolak jika : -t tabel > t hitung atau t tabel < t hitung Dimana :

t tabel = α ; df α = 5%

Df = n1 + n2 – 2

Gambar 2 Daerah Penerimaan dan Penolakan Ho

Sumber : Anonim

d. Mengitung harga uji statistik

Harga uji statistik yang sesungguhnya adalah harga uji statistik yang dihitung dari sampel penelitiannya.

X1 = Rata-rata rasio atau variabel pada Bank Hasil Merger BUMN.

X2 = Rata-rata rasio atau variabel pada Bank Hasil Merger BUSN.

S2 = Standart deviasi dari rasio atau variabel yang diuji pada Bank

Hasil Merger BUSN.

e. Menarik kesimpulan berdasarkan uji statistik yang dilakukan 1. Ho diterima jika –t tabel < t hitung atau t tabel > t hitung

Berarti : Tidak ada perbedaan terhadap LDR, CR, ROA dan CAR antara Bank Hasil Merger BUMN dan Bank Hasil Merger BUSN.

2. Ho ditolak jika –t tabel > t hitung atau t tabel < t hitung

4.1. Desk r ip si Ob yek Penelitia n

Pada sub bab penelitian yang akan menjelaskan tentang gambaran

umum bank-bank yang diteliti. Pada penelitian ini terdapat suatu Bank Hasil

Merger BUMN dan Bank Hasil Merger BUSN yang menjadi sampel penelitian,

yaitu Bank Mandiri, Bank Danamon dan Bank CIMB Niaga. Berikut gambaran

subyek penelitian masing-masing bank tersebut.

A. BANK MANDI RI

Bank Mandiri didirikan pada 2 oktober 1998, sebagai bagian dari

program rektrukturisasi perbankan yang dilaksanakan oleh pemerintah

Indonesia. Pada bulan Juli 1999, empat bank pemerintah yaitu Bank Bumi Daya,

Bank Dagang Negara, Bank Exim dan Bapindo dilebur menjadi Bank Mandiri.

Masing-masing dari keempat legacy banks memainkan peran yang tak

terpisahkan dalam pembangunan perekonomian Indonesia. Sampai dengan hari

ini, Bank Mandiri telah memberikan kontribusi dalam dunia perbankan dan

perekonomian Indonesia.

Setelah merger, Bank Mandiri melaksanakan proses konsolidasi secara

menyeluruh. Pada saat itu Bank Mandiri menutup 194 kantor cabang yang saling

menjadi 17.620. Brand Bank Mandiri di implementasikan secara sekaligus ke

semua jaringan dan pada seluruh kegiatan periklanan dan promosi. Satu dari

sekian banyak keberhasilan Bank Mandiri yang paling signifikan adalah

keberhasilan dalam menyelesaikan implementasi sistem teknologi baru.

Sebelumnya Bank Mandiri mewarisi 9 core banking system yang berbeda dari

keempat bank. Setelah melakukan investasi awal segera mengkonsolidasikan

kedalam sistem yang terbaik, Bank Mandiri melaksanakan ssebuah program tiga

tahun, dengan nilai US$200 juta untuk mengganti core banking system Bank

Mandiri menjadi satu sistem yang mempunyai kemampuan untuk mendukung

kegiatan consumer banking Bank Mandiri yang sangat agresif.

Nasabah korporat Bank Mandiri sampai dengan saat ini masih mewakili

kekuatan utama perekonomian Indonesia. Menurut sektor usahanya, portofolio

kredit korporasi terdiversifikasi dengan baik dan secara khusus sangat aktif

dalam sektor manufaktur Food & Beverage, argobisnis, konstruksi, kimia dan

tekstil. Persetujuan dan monitoring kredit dikendalikan dengan proses

persetujuan four eyes yang tersungkur, dimana keputusan kredit dipisahkan dari

kegiatan marketing dari unit Bisnis Bank Mandiri.

Sejak berdirinya, Bank Mandiri telah bekerja keras untuk menciptakan

tim manajemen yang kuat dan professional yang bekerja berlandaskan pada

prinsip-prinsip good corporate govermance yang telah diakui secara

internasional. Bank Mandiri disupervisi oleh Dewan Komisaris yang ditunjuk

keuangan yang terpandang. Manajemen ekskutif tertinggi adalah Dewan Direksi

yang dipimpin oleh Direktur Utama. Dewan Direksi yang terdiri dari banker dari

legacy banks dan juga dari luar yang independen dan sangat kompoten. Bank

Mandiri juga mempunyai fungsi offices of compliance, audit dan corporate

secretary, dan juga menjadi obyek pemeriksaan rutin dari auditor eksternal yang

dilakukan oleh Bank Indonesia, BPKP dan BPK serta auditor internasional.

AsiaMoney magazine memberikan penghargaan atas komitmen Bank Mandiri

atas penerapan GCG dengan memberikan Corporate Governance Award untuk

kategori Best Overall for Corporate Governance in Indonesia dan Best for

Disclosure and transparency.

Dengan aset yang terus tumbuh sampai dengan Rp 319 triliun, dan lebih

dari 21 ribu karyawan yang terbesar pada 1000 kantor dalam negeri dan 6 kantor

dan perwakilan luar negeri Bank Mandiri bertekad untuk memberikan keprimaan

dalam layanan perbankan dan memberikan solusi keuangan yang sangat luas

dalam investasi dan produk syariah, serta bancassurance untuk nasabah

korporat, komersial, small business dan micro business selain nasabah individual

Bank Mandiri. Tekad tersebut telah diakui dan dihargai sebagai peringkat

pertama dalam Banking Service Excellence Award 2007 oleh Majalah Infobank.

Jaringan distribusi Bank Mandiri termasuk 3,186 ATMs, 7,051 ATMs in

the LINK Network dan 12,663 ATM Bersama Networks, dan Electronic Data Capture (EDC) kurang lebih 25,254 di seluruh Indonesia. Bank Mandiri

783,356 pengguna internet banking dan 822,937 pengguna Call Mandiri dan

lebih dari 1 juta pemegang kartu kredit Visa. Total aset yang dimiliki sampai

dengan semester dua tahun 2012 mencapai Rp. 75.749.547.000.000,-

B. BANK DANAMON

PT Bank Danamon Indonesia Tbk (Bank Danamon) didirikan pada tahun

1956 dengan nama PT Bank Kopra Indonesia. Pada tahun 1976 namanya

menjadi Bank Danamon Indonesia hingga kini. Bank Danamon menjadi bank

devisa swasta pertama di Indonesia hingga kini, Bank Danamon menjadi bank

devisa swasta pertama di Indonesia tahun 1976 dan Peseroan Terbuka pada

tahun 1989.

Pada tahun 1997, sebagai akibat krisis moneter Asia, Bank Danamon

mengalami kesulitan likuiditas dan diambil alih oleh Badan Penyehatan

Perbankan Nasional (BPPN) sebagai bank BTO. Pada tahun 1999, Pemerintah

Indonesia melalui BPPN merekapitalisasi Bank Danamon dengan obligasi

pemerintah senilai Rp 32 triliun. Saat itu juga sebuah bank BTO dilebur ke

Perseroan sebagai bagian dari program pembenahan BPPN.

Pada tahun 2000, 8 bank BTO dilebur ke dalam Bank Danamon. Namun

sebagai surviving entity, Bank Danamon bangkit menjadi salah satu pilar

perbankan nasional.

Dalam kurun waktu tiga tahun berikutnya, Bank Danamon melakukan

restrukturisasi luas mencakup manajemen, manusia, organisasi, sistem, nilai

maupun prasarana baru bagi Perseroan guna meraih pertumbuhan berdasarkan

tranparasi responsibilitas, integritas dan profesionalisme (TRIP).

Pada tahun 2003, Bank Danamon diambil alih oleh Konsorsium Asia

Finance Indonesia sebagai pemegang saham pengendali. Dengan kendali

manajemen baru, serta modal 180-hari pemetaan modal bisnis dan strategi baru,

Bank Danamon terus menjalani perubahan transformasional yang dirancang

untuk dijadikannya sebagai bank nasional terkemuka dan pelaku regional

unggulan. Danamon bertekad untuk menjadi “Lembaga Keuangan Terkemuka”

di Indonesia yang keberadaannya diperhitungkan. Total asset yang dimiliki

sampai dengan semester dua tahun 2012 mencapai Rp. 24.045.015.000.000,-

C. BANK CIM B NIAGA

Bank CIMB Niaga berdiri pada tanggal 26 September 1955 dengan nama

Bank Niaga. Pada dekade awal berdirinya, fokus utama adalah pada membangun

nilai-nilai inti dan profesionalisme di bidang perbankan. Sebagai hasilnya, Bank

Niaga dikenal luas sebagai penyedia produk dan layanan berkualitas yang terpercaya.

Di tahun 1987, Bank Niaga membedakan dirinya dari para pesaingnya di pasar

domestic dengan menjadi Bank yang pertama menawarkan nasabahnya layanan

perbankan melalui mesin ATM di Indonesia. Pencapaian ini dikenal luas sebagai

masuknya Indonesia ke dunia perbankan modern. Kepemimpinan Bank dalam

penerapan teknologi terkini semakin dikenal di tahun 1991 dengan menjadi yang

pertama memberikan nasabahnya layanan perbankan online. Bank Niaga menjadi

Indonesia/BEI) pada tahun 1989. Keputusan untuk menjadi perusahaan terbuka

merupakan tonggak bersejarah bagi Bank dengan meningkatkan akses pendanaan

yang lebih luas. Langkah ini menjadi katalis bagi pengembangan jaringan Bank di

seluruh pelosok negeri.

Pemerintah Republik Indonesia selama beberapa waktu pernah menjadi

pemegang saham mayoritas Bank CIMB Niaga saat terjadinya krisis keuangan di

akhir tahun 1990-an. Pada bulan November 2002, Commerce Asset-Holding Berhad

(CAHB), kini dikenal luas sebagai CIMB Group Holdings Berhad (CIMB Group

Holdings), mengakuisisi saham mayoritas Bank Niaga dari Badan Penyehatan

Perbankan Nasional (BPPN). Di bulan Agustus 2007 seluruh kepemilikan saham

berpindah tangan ke CIMB Group sebagai bagian dari reorganisasi internal untuk

mengkonsolidasi kegiatan seluruh anak perusahaan CIMB Group dengan platform

universal banking.

Dalam transaksi terpisah, Khazanah yang merupakan pemilik saham

mayoritas CIMB Group Holdings mengakuisisi kepemilikan mayoritas LippoBank

pada tanggal 30 September 2005. Seluruh kepemilikan saham ini berpindah tangan

menjadi milik CIMB Group pada tanggal 28 Oktober 2008 sebagai bagian dari

reorganisasi internal yang sama.

Sebagai pemilik saham pengendali dari Bank Niaga (melalui CIMB Group)

dan LippoBank, sejak tahun 2007 Khazanah memandang penggabungan (merger)

sebagai suatu upaya yang harus ditempuh agar dapat mematuhi kebijakan Single

merupakan merger pertama di Indonesia terkait dengan kebijakan SPP. Pada bulan

Mei 2008, nama Bank Niaga berubah menjadi Bank CIMB Niaga. Kesepakatan

Rencana Penggabungan Bank CIMB Niaga dan LippoBank telah ditandatangani pada

bulan Juni 2008, yang dilanjutkan dengan Permohonan Persetujuan Rencana

Penggabungan dari Bank Indonesia dan penerbitan Pemberitahuan Surat Persetujuan

Penggabungan oleh Kementerian Hukum dan Hak Asasi Manusia di bulan Oktober

2008. LippoBank secara resmi bergabung ke dalam Bank CIMB Niaga pada tanggal 1

November 2008 (Legal Day 1 atau LD1) yang diikuti dengan pengenalan logo baru

kepada masyarakat luas.

Bergabungnya LippoBank ke dalam Bank CIMB Niaga merupakan sebuah

lompatan besar di sektor perbankan Asia Tenggara. Bank CIMB Niaga kini

menawarkan nasabahnya layanan perbankan yang komprehensif di Indonesia dengan

menggabungkan kekuatan di bidang perbankan ritel, UKM dan korporat dan juga

layanan transaksi pembayaran. Penggabungan ini menjadikan Bank CIMB Niaga

menjadi bank terbesar ke-5 dari sisi aset, pendanaan, kredit dan luasnya jaringan

cabang. Dengan komitmennya pada integritas, ketekunan untuk menempatkan

perhatian utama kepada nasabah dan semangat untuk terus unggul, Bank CIMB

Niaga akan terus memanfaatkan seluruh daya yang dimilikinya untuk menciptakan

sinergi dari penggabungan ini. Keseluruhannya merupakan nilai-nilai inti Bank

CIMB Niaga dan merupakan kewajiban yang harus dipenuhi bagi masa depan yang

sangat menjanjikan. Total asset yang dimiliki sampai dengan semester dua tahun

4.2 Analisis Data

4.2.1. Ana lisa Deskr iptif Kiner ja Keua ngan Bank

Analisis deskriptif digunakan untuk mendeskripsikan atau menggambarkan

kinerja Keuangan Bank pada masing – masing sub kelompok sampel, yaitu bank hasil

merger BUMN dan Bank Hasil Merger BUSN dengan perkembangan rasio yang

diteliti :

4.2.1.1. Loan to Deposit Ratio (LDR )

Tabel dibawah ini menunjukan posisi LDR antara bank hasil merger BUMN

dan bank hasil merger BUSN.

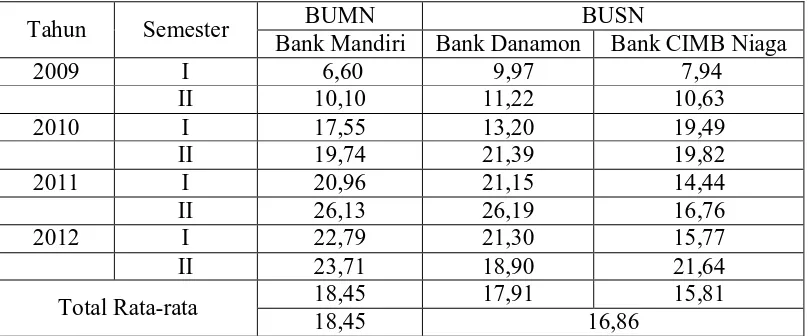

Tabel 5

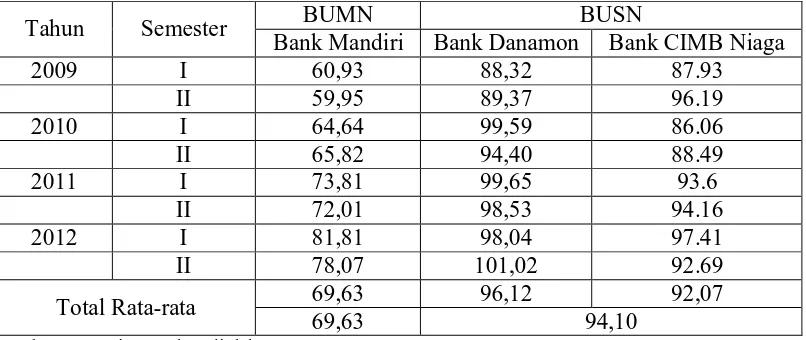

Posisi Loan to Deposit Ratio (LDR) Pa da Bank Hasil Mer ger BUMN da n Bank Hasil Mer ger BUSN (% )

Tahun Semester BUMN BUSN

Bank Mandiri Bank Danamon Bank CIMB Niaga

2009 I 60,93 88,32 87.93

Sumber : Lampiran 1, data diolah

Berdasarkan tabel 5 menunjukan rata-rata LDR pada bank hasil merger

BUMN dan bank hasil merger BUSN selama semester satu tahun 2009 sampai

bank hasil merger BUMN memiliki rasio LDR sebesar 69,63 % sedangkan pada bank

hasil merger BUSN mencapai 94,10 %. Tampak bahwa kinerja bank pada hasil

merger BUMN lebih baik dibandingkan pada bank hasil merger BUSN.

Hal ini terjadi karena semakin tinggi rasio LDR memberi indikasi semakin

tingginya kemempuan likuiditas suatu bank. Hal ini menunjukan bahwa bank pada

hasil merger BUMN dapat memenuhi kewajiban utang-utangnya, dan dapat

membayar kembali semua depositonya, serta dapat memenuhi permintaan kredit yang

diajukan tanpa terjadi penangguhan.

Menurut SEBI 6/23/DPNP tanggal 31 Mei 2004, perolehan jumlah rata-rata

rasio LDR pada bank hasil merger BUMN masuk kedalam peringkat kesatu karena

jumlah rasio antara 50 sampai 75 % dan bank hasil merger BUSN masuk kedalam

peringkat ketiga karena jumlah rasio anatara 90 sampai 100 %.

4.2.1.2. Cash Ratio (CR)

Tabel dibawah ini menunjukan posisi CR antara bank hasil merger BUMN

Tabel 6

Posisi Cash Ratio (CR) Pada Ba nk Hasil Merger BUMN dan Bank Hasil Mer ger BUSN (% )

Tahun Semester BUMN BUSN

Bank Mandiri Bank Danamon Bank CIMB Niaga

2009 I 6,60 9,97 7,94

Sumber : Lampiran 2, data diolah

Berdasarkan tabel 6 menunjukan rata-rata CR pada bank hasil merger BUMN

dan bank hasil merger BUSN selama semester satu tahun 2009 sampai dengan

semester kedua tahun 2012 untuk masing-masing bank dapat dilihat bahwa bank hasil

merger BUMN memiliki rasio CR sebesar 18,45 % sedangkan pada bank hasil

merger BUSN mencapai 16,86 %. Tampak bahwa kinerja bank pada hasil merger

BUMN lebih baik dibandingkan pada bank hasil merger BUSN.

Hal ini terjadi karena semakin tinggi rasio CR, maka tingkat likuiditasnya

semakin besar. Hal ini menunjukan bahwa Bank hasil merger BUMN mampu

menunjukan kemampuan dalam membayar kembali simpanan nasabah atau deposan

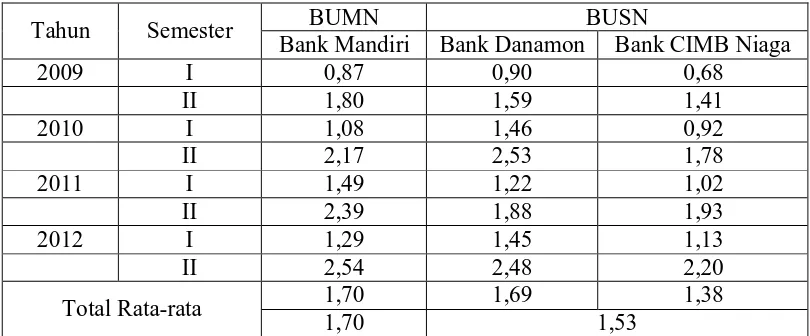

4.2.1.3. Retrun On Asset (ROA)

Tabel dibawah ini menunjukan posisi ROA antara bank hasil merger BUMN

dan bank hasil merger BUSN.

Tabel 7

Posisi Retrun On Asset (ROA) Pada Ba nk Hasil Mer ger BUMN dan Bank Hasil Mer ger BUSN (% )

Tahun Semester BUMN BUSN

Bank Mandiri Bank Danamon Bank CIMB Niaga

2009 I 0,87 0,90 0,68

Sumber : Lampiran 3, data diolah

Berdasarkan tabel 7 menunjukan rata-rata ROA pada bank hasil merger

BUMN dan bank hasil merger BUSN selama semester satu tahun 2009 sampai

dengan semester kedua tahun 2012 untuk masing-masing bank dapat dilihat bahwa

bank hasil merger BUMN memiliki rasio ROA sebesar 1,70 % sedangkan pada bank

hasil merger BUSN mencapai 1,53 %. Tampak bahwa kinerja bank pada hasil merger

BUMN lebih baik dibandingkan pada bank hasil merger BUSN.

Hal ini terjadi karena semakin besar rasio ROA suatu bank maka semakin

besar pula tingkat keuntungan yang dicapai bank tersebut. Dengan keuntungan yang

bank. Dengan tingkat keuntungan yang tinggi maka secara tidak langsung bank hasil

merger BUMN mampu menyakinkan masyarakat bahwa bank hasil merger BUMN

mempunyai kinerja yang baik dalam hal pengelohan dana dari masyarakat. Hal ini

menunjukan bahwa bank hasil merger BUMN memiliki kemempuan manajemen

bank yang baik dalam memperoleh keuntungan dan semakin baik pula posisi bank

tersebut dari segi penggunaan asset dari pada bank hasil merger BUSN.

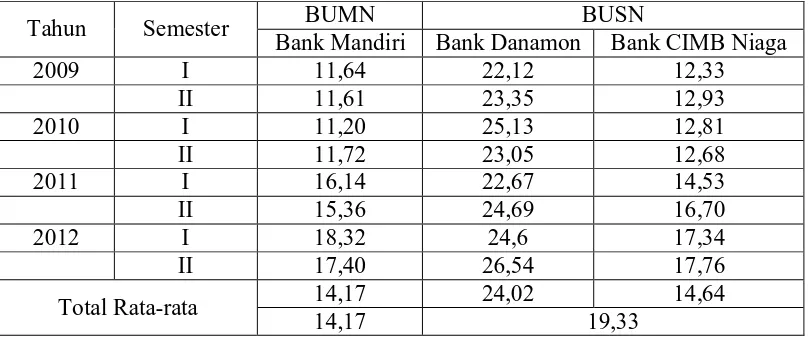

4.2.1.4. Capital Adequacy Ratio (CAR)

Tabel dibawah ini menunjukan posisi CAR antara bank hasil merger BUMN

dan bank hasil merger BUSN.

Tabel 8

Posisi Capital Adequacy Ratio (CAR) Pada Bank Hasil Merger BUMN dan Bank Hasil Mer ger BUSN (% )

Tahun Semester BUMN BUSN

Bank Mandiri Bank Danamon Bank CIMB Niaga

2009 I 11,64 22,12 12,33

Sumber : Lampiran 4, data diolah

Berdasarkan tabel 8 menunjukan rata-rata CAR pada bank hasil merger

BUMN dan bank hasil merger BUSN selama semester satu tahun 2009 sampai

bank hasil merger BUMN memiliki rasio CAR sebesar 14,17 % sedangkan pada bank

hasil merger BUSN mencapai 19,33 %. Tampak bahwa kinerja bank pada hasil

merger BUSN lebih baik dibandingkan pada bank hasil merger BUMN.

Hal ini terjadi karena semakin besar rasio CAR suatu bank maka semakin

besar pula permodalan bank tersebut. Hal ini menunjukan bahwa hasil merger BUSN

memiliki kemampuan yang baik dalam aspek permodalan bank sehingga bank

memiliki kecukupan modal untuk menunjang aktiva yang mengandung atau

menghasilkan resiko. Dengan permodalan bank yang besar maka dapat digunakan

untuk menutup kemungkinan terjadinya kerugian dalam penyaluran kredit dan dalam

pengalokasian dana dalam bentuk surat berharga.

Menurut SEBI 6/23/DPNP tanggal 31 Mei 2004, perolehan jumlah rata-rata

rasio CAR pada bank hasil merger BUMN masing-masing masuk kedalam peringkat

kesatu atau kedua karena jumlah rasio diatas 9 %.

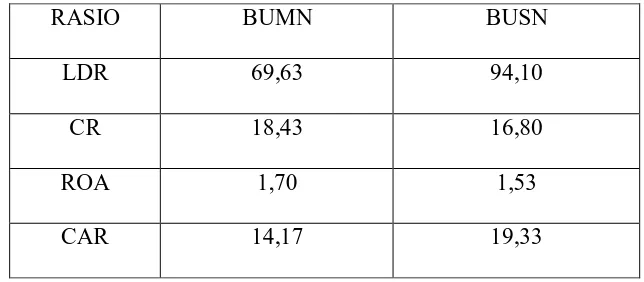

Tabel 9

Rata -Ra ta Rasio LDR, CR, ROA dan CAR Pada Bank Hasil Merger BUMN dan Bank Hasil Mer ger BUSN (% )

RASIO BUMN BUSN

LDR 69,63 94,10

CR 18,43 16,80

ROA 1,70 1,53

CAR 14,17 19,33

Berdasarkan tabel diatas dapat disimpulkan bahwa rata-rata pada rasio LDR,

CR dan ROA pada bank hasil merger BUMN lebih baik kinerja banknya

dibandingkan pada bank hasil merger BUSN sedangkan rata-rata rasio CAR pada

bank hasil merger BUSN lebih baik kinerja permodalan banknya dibandingkan pada

bank hasil merger BUMN.

4.2.2. Ana lisis Statistik

Pada sub bab ini, dapat dijelaskan mengenai analisis yang dilakukan dengan

membandingkan sampel bebas pada penelitin ini yakni bank hasil merger BUMN dan

bank hasil merger BUSN yang terdiri dari Bank Danamon, Bank CIMB Niaga.

Periode yang digunakan dalam penelitian ini adalah semester satu tahun 2009

sampai dengan semester kedua tahun 2012. Dengan menggunakan uji sampel bebas

atau uji t berikut akan disampaikan berupa tabel hasil analisis dengan menggunakan

uji sampel bebas atau uji t.

Penetapan t tabel untuk uji t pada tabel 9 adalah sebagai berikut :

ά/2 = 0,025 dengan df = (n1 +n2) – 2 = (8 + 16) – 2 = 22, dan didapatkan nilai t- ta bel

sebesar = 2,074.

a. Ho diterima : - t tabel > t hitung atau t tabel > t hitung yang berarti tidak ada

perbedaan pada rasio LDR, CR, ROA, CAR antara bank hasil merger BUMN

dan bank hasil merger BUSN.

b. Ho ditolak : - t tabel < t hitung atau t tabel < t hitung yang berarti ada

perbedaan pada rasio LDR, CR, ROA, CAR antara bank hasil merger BUMN

Tabel 10

Hasil Uji Hipotesis Bank Hasil mer ger BUMN dan Ba nk Hasil merger BUSN

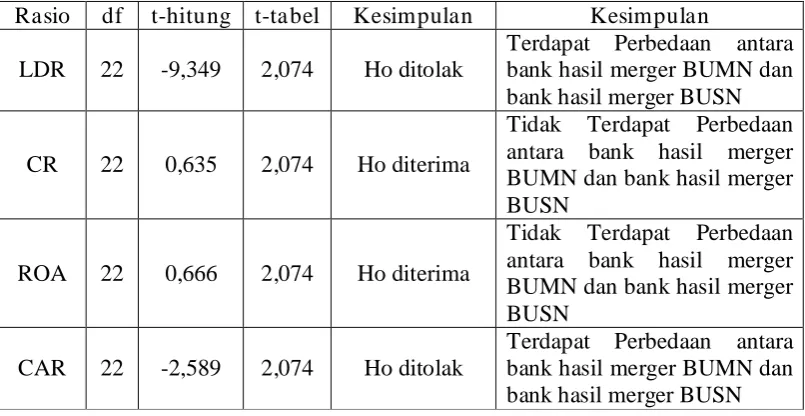

Rasio df t-hitung t-ta bel Kesimpulan Kesimpulan

LDR 22 -9,349 2,074 Ho ditolak

Gambar 4. Kur va Loan to Deposit Ratio (LDR)

Berdasarkan uji statistik yang dilakukan diperoleh thitung LDR sebesar

-9,349 > t-tabel sebesar 2,074 yang berarti Ho ditolak. Dari hasil tersebut dapat

dijelaskan bahwa bank hasil merger BUMN dan bank hasil merger BUSN untuk rasio

LDR antara bank secara keseluruhan dari ketiga bank sampel yang ada yakni Bank 2,074

-2,074

Daerah Penerimaan Ho

Daerah Penolakan Ho Daerah Penolakan Ho

Mandiri, Bank Danamon, Bank CIMB Niaga terdapat perbedaan yang signifikan pada

rasio LDR.

Ga mbar 5. Kur va Cash Ratio (CR)

Berdasarkan uji statistik yang dilakukan diperoleh t-hitung CR sebesar 0,635

< t-tabel sebesar 2,074 yang berarti Ho diterima. Dari hasil tersebut dapat dijelaskan

bahwa bank hasil merger BUMN dan bank hasil merger BUSN untuk rasio CR antara

bank secara keseluruhan dari ketiga bank sampel yang ada yakni Bank Mandiri,

Bank Danamon, Bank CIMB Niaga terdapat perbedaan yang tidak signifikan pada

rasio CR.

Ga mbar 6. Kur va Retrun On Asset (ROA) 2,074 -2,074

Daerah Penerimaan Ho

Daerah Penolakan Ho Daerah Penolakan Ho

0,635

2,074 -2,074

Daerah Penerimaan Ho

Daerah Penolakan Ho Daerah Penolakan Ho

Berdasarkan uji statistik yang dilakukan diperoleh t-hitung ROA sebesar

0,666 < t-tabel sebesar 2,074 yang berarti Ho diterima. Dari hasil tersebut dapat

dijelaskan bahwa bank hasil merger BUMN dan bank hasil merger BUSN untuk rasio

ROA antara bank secara keseluruhan dari ketiga bank sampel yang ada yakni Bank

Mandiri, Bank Danamon, Bank CIMB Niaga terdapat perbedaan yang tidak

signifikan pada rasio ROA.

Ga mbar 7. Kur va Capital Adequacy Ratio (CAR)

Berdasarkan uji statistik yang dilakukan diperoleh thitung CAR sebesar

-2,589 > t-tabel sebesar 2,074 yang berarti Ho ditolak. Dari hasil tersebut dapat

dijelaskan bahwa bank hasil merger BUMN dan bank hasil merger BUSN untuk rasio

CAR antara bank secara keseluruhan dari ketiga bank sampel yang ada yakni Bank

Mandiri, Bank Danamon, Bank CIMB Niaga terdapat perbedaan yang signifikan pada

rasio CAR.

2,074 -2,074

Daerah Penerimaan Ho

Daerah Penolakan Ho Daerah Penolakan Ho