CAPITAL ADEQUACY RATIO (CAR) DAN NON

PERFORMING LOAN (NPL) TERHADAP

PENYALURAN KREDIT PERBANKAN

(Studi Pada Bank Per ser o di Indonesia Periode 2001– 2011)

SKRIPSI

Diajukan Untuk Memenuhi Sebagai Per sayaratan Dalam Memperoleh Gelar Sarjana Ekonomi Pr ogram Studi Ilmu Ekonomi Pembangunan

Oleh :

YUDHI DWI ARIYANTO

0911010044/FE/IE

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL ”VETERAN”

J AWA TIMUR

ANALISIS PENGARUH DANA PIHAK KETIGA (DPK),

CAPITAL ADEQUACY RATIO (CAR) DAN NON

PERFORMING LOAN (NPL) TERHADAP

PENYALURAN KREDIT PERBANKAN

(Studi Pada Bank Per sero di Indonesia Periode 2001– 2011)Yang diajukan

YUDHI DWI ARIYANTO

0911010044/FE/IE

Telah disetujui untuk diseminarkan oleh

Pembimbing Utama

DRA. EC. NINIEK IMANINGSIH, MP Tanggal:………

NIP. 196111201987032001

Mengetahui,

Ketua Progdi Ekonomi Pembangunan

ANALISIS PENGARUH DANA PIHAK KETIGA (DPK),

CAPITAL ADEQUACY RATIO (CAR) DAN NON

PERFORMING LOAN (NPL) TERHADAP

PENYALURAN KREDIT PERBANKAN

(Studi Pada Bank Per sero di Indonesia Periode 2001– 2011)YUDHI DWI ARIANTO

0911010044/FE/IE

Telah diseminarkan dan disetujui untuk menyusun skripsi oleh

Pembimbing Utama

DRA. EC. NINIEK IMANINGSIH, MP Tanggal:………

NIP. 196805011993031004

Mengetahui,

Ketua Progdi Ekonomi Pembangunan

ANALISIS PENGARUH DANA PIHAK KETIGA (DPK), CAPITAL

ADEQUACY RATIO (CAR), DAN NON PERFORMING LOAN (NPL)

TERHADAP PENYALURAN KREDIT PERBANKAN

(Studi Pada Bank Per ser o di Indonesia Per iode 2001-2011)

Diajukan Oleh :

Assalamu’alaikum Wr.Wb

Dengan segala kerendahan hati, penulis memanjatkan puji syukur ke hadirat Allah SWT yang telah melimpahkan rahmat, taufik serta hidayah-Nya sehingga penulis dapat menyelesaikan skripsi ini dengan mengambil judul:

“ANALISIS PENGARUH DANA PIHAK KETIGA (DPK), CAPITAL ADEQUACY RATIO (CAR) DAN NON PERFORMING LOAN (NPL) TERHADAP PENYALURAN KREDIT PERBANKAN STUDI PADA BANK PERSERO DI INDONESIA PERIODE 2001-2011”.

Penyusunan skripsi ini dilakukan dengan maksud untuk melengkapi persyaratan yang harus dipenuhi untuk mendapatkan gelar sarjana ekonomi pada jurusan Ekonomi Pembangunan Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Terwujudnya skripsi ini tidak lepas dari bantuan, bimbingan serta pengarahan dari berbagai pihak. Maka pada kesempatan ini peneliti dengan kerendahan hati yang tulus ikhlas mengucapkan terima kasih yang tak terhingga kepada yang terhormat dosen pembimbing Ibu Dra. Ec. Niniek Imaningsih, MP yang telah banyak meluangkan waktunya untuk memberikan bimbingan sehingga skripsi ini dapat terselesaikan dan terima kasih kepada banyak pihak, yaitu :

ini.

2. Bapak Dr. Dhani Ichsanuddin Nur , SE, MM, selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “ Veteran” Jawa Timur.

3. Ibu Dra. Ec. Niniek Imaningsih,MP, selaku Ketua Program Studi Ekonomi Pembangunan Universitas Pembangunan Nasional “ Veteran” Jawa Timur.

4. Ibu Dr s.Ec. H Suwarno, SE, ME, selaku dosen wali yang mana telah memberikan ilmu yang bermanfaat kepada penulis.

5. Bapak-bapak dan ibu-ibu dosen serta staf karyawan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur yang telah dengan ikhlas memberikan banyak ilmu pengetahuannya selama masa perkuliahan dan pelayanan akademik bagi peneliti.

6. Terucap hormat khusus kepada kedua orangtuaku yang senantiasa memberikan do’a restu dan dorongan baik moril maupun materiil yang tak terhingga.

demikian skripsi ini diusahakan sesuai dengan kemampuan penulis. Oleh karena itu, penulis mengharapkan kritik dan saran dari pembaca dan semoga skripsi ini memberikan manfaat bagi yang membutuhkan serta bagi pembaca untuk penelitian selanjutnya.

Wassalamu’alaikum Wr. Wb

Surabaya, September 2013

KATA PENGANTAR……… i

DAFTAR ISI……… ... iv

DAFTAR TABEL……… ... vii

DAFTAR GAMBAR……… ... viii

DAFTAR LAMPIRAN……… ... x

ABSTRAKSI ………. .... xi

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 9

1.3 Tujuan Penelitian ... 9

1.4 Manfaat Penelitian ... 9

BAB II TINJ AUAN PUSTAKA 2.1. Penelitian Terdahulu ... 12

2.2. Landasan Teori ... 15

2.2.1 Bank ... 15

2.2.1.1. Pengertian Bank ... 15

2.2.1.2. Jenis-jenis Bank ... 17

2.2.2.1. Pengertian Kredit... 25

2.2.2.2 Tujuan Kredit ... 26

2.2.2.3 Fungsi Kredit ... 27

2.2.2.4. Unsur-unsur Kredit……… .. 28

2.2.3 Dana Pihak Ketiga (DPK) ... 30

2.2.4 Capital Adequacy Ratio (CAR) ... 34

2.2.5 Non Performing Loan (NPL) ... 36

2.3 Kerangka Pikir Teoritis... 38

2.4 Hipotesis ... 41

BAB III METODOLOGI PENELITIAN 3.1. Definisi Operasional dan Pengukuran Variabel ... 42

3.2. Teknik Penentuan Sampel... 46

3.3. Teknik Pengumpulan Data ... 46

3.3.1. Jenis Data ... 46

3.3.2. Sumber Data ... 47

3.4. Teknik Analisis dan Uji Hipotesis ... 47

3.4.1. Teknik Analisis ... 47

3.4.2. Uji Hipotesis ... 49

4.1. Deskripsi Obyek Penelitian ... 58

4.1.1. Gambaran Umum Penyaluran Kredit Bank umum ... 58

4.1.2. Gambaran Umum Perbankan Di indonesia ... 59

4.2 Deskripsi Hasil Penelitian ... 60

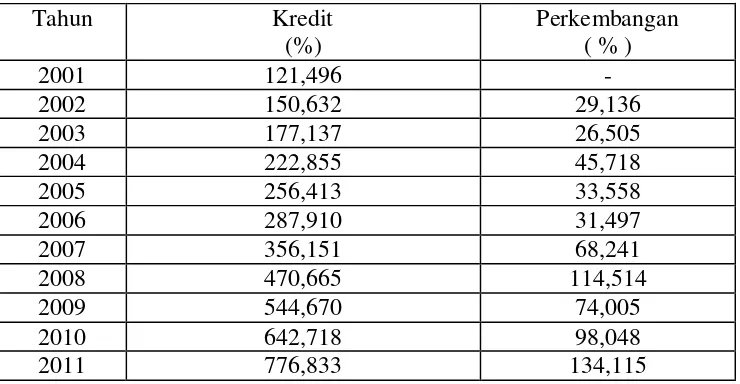

4.2.1 Perkembangan Kredit ... 60

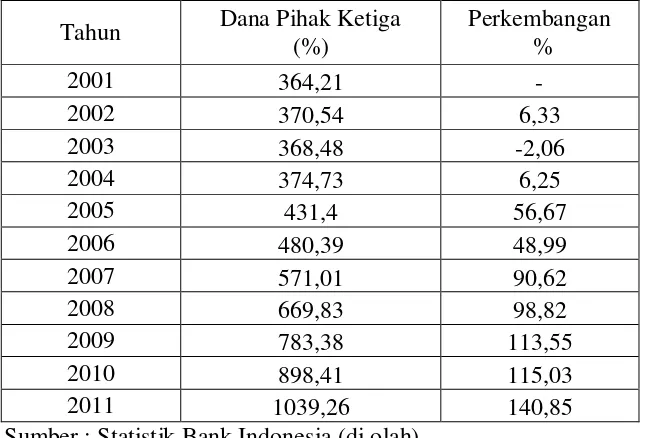

4.2.2 Perkembangan Dana Pihak Ketiga ... 61

4.2.3 Perkembangan Capital Adequacy Ratio ... 62

4.2.4 Perkembangan Non Performing Loan ... 63

4.3. Hasil Analisis Asumsi Regresi Klasik (BLUE) ... 64

4.3.1. Analisis Dan Pengujian Hipotesis... 67

4.3.2. Uji Hipotesis Secara Simultan. ... 68

4.3.3. Uji Hipotesis Secara Parcial………. ... 70

4.3.4. Pembahasan ... 74

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 77

5.2. Saran……... 77

ADEQUACEY RATIO (CAR) DAN NON PERFORMING LOAN (NPL)

TERHADAP PENYALURAN KREDIT PERBANKAN

(Studi Pada Bank Per sero di Indonesia Periode 2001-2011) Oleh :

YUDHI DWI ARIYANTO Abstraksi

Perbankan merupakan bagian yang sangat penting dalam perekonomian, salah satunya sebagai lembaga intermediasi yang tugasnya menghimpun dana dari masyarakat dan menyalurkannya kembali dalam bentuk kredit. Tujuan penelitan ini adalah untuk mengetahui sejauh mana hubungan Dana Pihak Ketiga (DPK), Capital Adequacy Ratio (CAR), dan Non Performing Loan (NPL) terhadap besarnya penyaluran kredit pada Bank Persero di Indonesia. Variable independen yang digunakan dalam penelitian ini adalah Dana Pihak Ketiga (DPK), Capital Adequacy Ratio (CAR), dan Non Performing Loan (NPL) sedangkan Variable dependen yang digunakan dalam penelitian ini adalah penyaluran kredit.

Penelitian ini Bank Persero di Indonesia sebagai obyek penelitian, selama periode penelitian dari tahun 2001-2011. Penelitian ini menggunakan Data sekunder selama 11 tahun sejak tahun 2001-2011 yang diperoleh dari Laporan Keuangan Publikasi Bank Persero periode 2001-2011. Metode analisis data yang digunakan adalah regresi linier berganda,untuk mengetahui hubungan dan pengaruh secara simultan dan parsial dari variable Dana Pihak Ketiga (DPK), Capital Adequacy Ratio (CAR) dan Non Performing Loan (NPL). Terhadap Penyaluran Kredit Perbankan Persero di indonesia

Dari hasil analisis menunjukkan berdasarkan uji normalitas, uji multikolinearitas, uji heteroskedastisitas dan uji autokorelasi tidak ditemukan variabel yang menyimpang dari asumsi klasik. Hal ini menunjukkan data yang tersedia telah memenuhi syarat menggunakan model persamaan regresi linier berganda. Setelah dilakukan uji statistik pada variable bebas Hasil penelitian ini menunjukkan bahwa secara parsial variable DPK (X1) signifikan positif terhadap penyaluran kredit (Y), sedangkan CAR (X2) dan NPL (X3) tidak menunjukkan pengaruh signifikan terhadap penyaluran kredit (Y). untuk variable Dana Pihak Ketiga tingkat signifikan sebesar 0,962 untuk tingkat signifikan Capital Adequacy Ratio sebesar 0,017 dan tingkat signifikan Non Performing Loan sebesar 0,088 Kemampuan prediksi dari ketiga variabel tersebut terhadap penyaluran Kredit adalah 57,2% sebagaimana ditunjukkan oleh besarnya adjusted R2, sedangkan sisanya 43,8% dipengaruhi oleh faktor lain yang tidak dimasukkan kedalam model penelititan.

BAB I

PENDAHULUAN

1.1Latar Belakang

Dunia perbankan merupakan salah satu institusi yang sangat berperan

dalam bidang perekonomian suatu Negara, khususnya di bidang pembiayaan

perekonomian. Berdasarkan UU No.10 tahun 1998 tentang perbankan, bank

adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk

simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan

bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Dengan demikian, bank merupakan bagian dari lembaga keuangan yang memiliki

fungsi intermediasi yaitu menghimpun dana dari masyarakat yang kelebihan dana

dan menyalurkan dana yang dihimpunnya kepada masyarakat yang kekurangan

dana. Melalui sebuah bank dapat dihimpun dana dari masyarakat dalam berbagai

bentuk simpanan selanjutnya dari dana yang telah terhimpun tersebut, oleh bank

disalurkan kembali dalam bentuk pemberian kredit kepada sektor bisnis atau

pihak lain yang membutuhkan. Semakin berkembang kehidupan masyarakat dan

transaksi-transaksi perekonomian suatu negara, maka akan membutuhkan pula

peningkatan peran sektor perbankan melalui pengembangan produk-produk

Perusahaan perbankan yang ada di Indonesia meliputi bank persero, bank umum

swasta nasional devisa, bank umum swasta nasional non devisa, bank

pembangunan daerah, bank campuran dan bank asing. Bank yang diteliti dalam

penelitian ini adalah bank persero tbk.

Alasan pemilihan bank persero tbk karena bank persero tbk merupakan

bank yang mengelola aset-aset negara. Hal tersebut dapat dilihat dari kepemilikan

saham yang menunjukkan jumah saham yang dimiliki oleh Negara Republik

Indonesia lebih besar dari yang dimiliki oleh masyarakat. Selain itu, bank persero

tbk yang berjumlah 4 bank, memiliki total aset, dana pihak ketiga, dan kredit

yang cukup besar hampir menyaingi bank swasta devisa yang berjumlah 31 bank

(Susilo : 2000)

Berdasarkan jumlah saham yang dimiliki Negara Republik Indonesia

lebih besar dari yang dimiliki oleh masyarakat ( terdiri dari perorangan dalam

negeri, koperasi, yayasan, dana pensiun, asuransi, bank kustodian, lembaga dalam

negeri, lembaga lain, reksa dana, perorangan luar negeri, lembaga luar negeri )

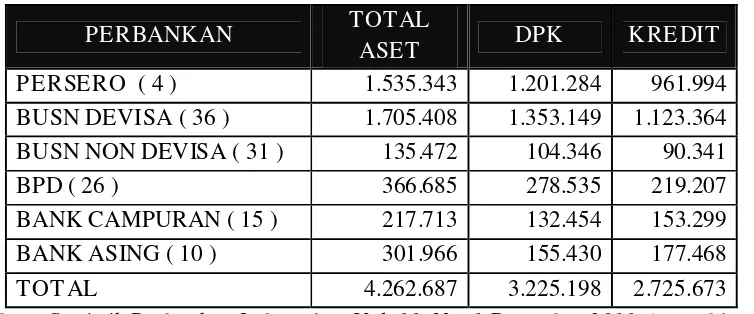

Jumlah total aset bank umum berdasarkan kelompok bank pada tahun desember

Tabel 1

Total Aset Bank Umum ber dasar kan Kelompok Bank Per iode Desember 2012 (Miliar Rp)

TOTAL 4.262.687 3.225.198 2.725.673

Sumber : Statistik Perbankan Indonesia – Vol. 11. No. 1 Desember 2011 (www.bi.go.id)

Berdasarkan tabel 1.2 di atas, dapat dilihat bahwa jumlah aset, dana pihak ketiga,

dan kredit bank persero dengan jumlah 4 bank menduduki peringkat kedua

setelah bank swasta devisa dengan jumlah 32 bank.

Menurut Lukman Dendawijaya, (2001) dana - dana yang dihimpun dari

masyarakat dapat mencapai 80% - 90% dari seluruh dana yang dikelola oleh bank

dan kegiatan perkreditan mencapai 70% - 80% dari total aktiva bank. Bila

memperhatikan neraca bank akan terlihat bahwa sisi aktiva didominasi oleh

besarnya kredit yang diberikan, dan bila memperhatikan laporan laba rugi bank

akan terlihat bahwa sisi pendapatan didominasi oleh besarnya pendapatan dari

bunga dan provisi kredit. Hal tersebut dikarenakan aktivitas bank yang terbanyak

akan berkaitan erat secara langsung ataupun tidak langsung dengan kegiatan

perkreditan. Salah satu alasan terkonsentrasinya usaha bank dalam penyaluran

kredit adalah sifat usaha bank sebagai lembaga intermediasi antara unit surplus

dengan unit defisit, dan sumber utama dana bank berasal dari masyarakat

dalam bentuk kredit. Sebagaimana umumnya negara berkembang, sumber

pembiayaan dunia usaha di Indonesia masih didominasi oleh penyaluran kredit

perbankan yang diharapkan dapat mendorong pertumbuhan ekonomi. Pemberian

kredit merupakan aktivitas bank yang paling utama dalam menghasilkan

keuntungan, tetapi risiko yang terbesar dalam bank juga bersumber dari

pemberian kredit.

Penyaluran kredit memungkinkan masyarakat untuk melakukan

investasi,distribusi, dan juga konsumsi barang dan jasa, mengingat semua

kegiatan investasi, distribusi, dan konsumsi selalu berkaitan dengan penggunaan

uang. Kelancaran kegiatan investasi, distribusi, dan konsumsi ini tidak lain adalah

kegiatan pembangunan perekonomian masyarakat. Melalui fungsi ini bank

berperan sebagai Agent of Development (Susilo, Triandaru, dan Santoso, 2006).

Sejumlah penelitian menunjukkan bahwa penyaluran kredit mendorong

pertumbuhan ekonomi suatu negara. menyatakan bahwa dana berlebih (surplus

fund) yang disalurkan secara efisien bagi unit yang mengalami defisit akan

meningkatkan kegiatan produksi. Selanjutnya kegiatan tersebut akan

meningkatkan pertumbuhan ekonomi. Pada level mikro, membuktikan bahwa

adanya kendala dalam penyaluran kredit dapat berdampak pada kehancuran usaha

- usaha kecil. (Kasmir,2002)

Meskipun penyaluran kredit memegang peranan penting bagi

pertumbuhan ekonomi negara, namun kredit yang disalurkan oleh perbankan

belum optimal. Hal ini dapat dilihat dari (Loan to Deposit Ratio (LDR) Bank

pada tahun 2001 sampai 2011 LDR Bank Persero berrturut-turut adalah 26.56%,

34.46%, 41.59%, 49.90%, 51.04%, 59.93%, 62.37%, 70.27%, 69.55%, 71.54%,

74.75% Dan Data tersebut menunjukkan bahwa LDR Bank Persero masih berada

dibawah harapan Bank Indonesia. Berdasarkan ketentuan Bank Indonesia, angka

LDR seharusnya berada disekitar 85% - 110%.

Sesuai dengan Surat Edaran Bank Indonesia No. 30/23/UPPB tanggal 19

Maret 1998, LDR merupakan indikator dalam pengukuran fungsi intermediasi

perbankan di Indonesia rasio LDR dihitung dari pembagian kredit dengan dana

yang diterima yang meliputi giro, deposito, dan tabungan masyarakat, pinjaman

bukan dari bank yang berjangka waktu lebih dari 3 bulan tidak termasuk

pinjaman subordinasi, deposito dan pinjaman dari bank lain yang berjangka

waktu lebih dari 3 bulan, surat berharga yang diterbitkan oleh bank yang

berjangka waktu lebih dari 3 bulan, modal inti, dan modal pinjaman. Kemudian

disesuaikan dengan Surat Edaran Bank Indonesia No. 6/23/DPNP tanggal 31 Mei

2004, rasio LDR dihitung dari pembagian kredit yang diberikan kepada pihak

ketiga (tidak termasuk antarbank). dengan Dana Pihak Ketiga (DPK) yang

mencakup giro, tabungan, dan deposito (tidak termasuk antarbank). Semakin

tinggi LDR menunjukkan semakin besar pula DPK yang dipergunakan untuk

penyaluran kredit, yang berarti bank telah mampu menjalankan fungsi

intermediasinya dengan baik. Disisi lain LDR yang terlampau tinggi dapat

menimbulkan risiko likuiditas bagi bank. yang antara lain disalurkan kedalam

Dengan demikian dapat disimpulkan bahwa penyaluran DPK ke sektor lain (di

luar kredit) masih cukup besar.

Billy Arma Pratama, (2010) dalam kemampuan menyalurkan kredit oleh

perbankan dipengaruhi oleh berbagai hal yang dapat ditinjau dari sisi internal dan

eksternal bank. Dari sisi internal bank terutama dipengaruhi oleh kemampuan

bank dalam menghimpun dana masyarakat dan penetapan tingkat suku bunga.

Dan dari sisi eksternal bank dipengaruhi oleh kondisi ekonomi, peraturan

pemerintah, dan lain - lain. Sementara menurut (Sinungan, 2000) kebijakan

perkreditan harus memperhatikan beberapa fator-faktor seperti keadaan keuangan

bank saat ini, pengalaman bank, dan keadaan perekonomian.

Dana - dana yang dihimpun dari masyarakat (Dana Pihak Ketiga)

merupakan sumber dana terbesar yang paling diandalkan oleh bank Kegiatan

bank setelah menghimpun dana dari masyarakat luas adalah menyalurkan

kembali dana tersebut kepada masyarakat yang membutuhkannya, dalam bentuk

pinjaman atau lebih dikenal dengan kredit. Pemberian kredit merupakan aktivitas

bank yang paling utama dalam menghasilkan keuntungan (Dendawijaya, 2001).

Non Performing Loan (NPL) merupakan rasio yang dipergunakan untuk

mengukur kemampuan bank dalam meng-cover risiko kegagalan pengembalian

kredit oleh debitur. NPL mencerminkan risiko kredit, semakin tinggi tingkat NPL

maka semakin besar pula risiko kredit yang ditanggung oleh pihak bank. Akibat

tingginya NPL perbankan harus menyediakan pencadangan yang lebih besar,

sehingga pada akhirnya modal bank ikut terkikis. Padahal besaran modal sangat

kendala dalam expansi kredit. Kondisi Dana Pihak Ketiga (DPK), Capital

Adequacy Ratio (CAR), Non Performing Loan (NPL). dan Kredit Bank Persero

selama tahun penelitian dari tahun 2001 hingga 2011.

Dana yang dihimpun oleh bank dari masyarakat berupa giro, tabungan dan

deposito baik dalam dalam bentuk rupiah maupun valas. Pada tabel tersebut

diatas menunjukan bahwa DPK pada tahun 2006-2012 menunjukkan adanya

peningkatan dari tahun ketahun begitu juga penyaluran kredit mengalami

peningkatan searah dengan laju perkembangan dana pihak ke tiga sedangkan

Capital Adequacy Ratio ( Ratio Kecukupan Modal ) CAR merupakan

ratio kecukupan modal yang berfungsi menampung resiko kerugian yang

kemungkinan dihadapi oleh bank, semakin tinggi CAR semakin baik bank

tersebut untuk menanggung resiko dari aktiva produktifnya/kredit yang ber

resiko.

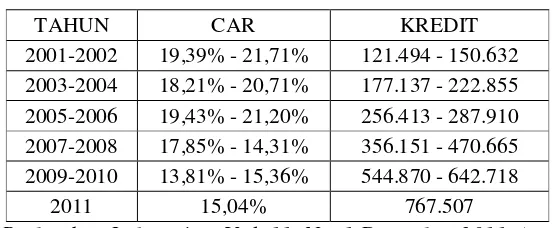

Table 2

Total Capital Adequacy Ratio dan Kredit

TAHUN CAR KREDIT

2001-2002 19,39% - 21,71% 121.494 - 150.632 2003-2004 18,21% - 20,71% 177.137 - 222.855 2005-2006 19,43% - 21,20% 256.413 - 287.910 2007-2008 17,85% - 14,31% 356.151 - 470.665 2009-2010 13,81% - 15,36% 544.870 - 642.718

2011 15,04% 767.507

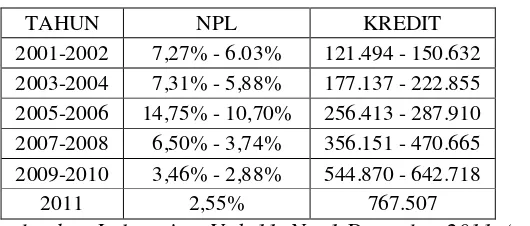

Sedangkan Non Performing Loan (Kredit Yang Tidak Menghasilkan) merupakan

rasio yang dipergunakan untuk mengukur kemampuan bank dalam meng-cover

risiko kegagalan pengembalian kredit oleh debitur.

Table 3

Total Non Per for ming Loan dan Kredit

TAHUN NPL KREDIT

Melalui penelitiannya (Maharani, 2011) menemukan bahwa, Dana Pihak

Ketiga (DPK) berpengaruh positif dan signifikan terhadap kredit perbankan. Hal

serupa juga ditemukan oleh (B.A. Pratama, 2010 dan Soedarto, 2004). Sementara

hasil yang berbeda ditemukan oleh (Setyati, 2007) dimana DPK berpengaruh

negatif dan signifikan terhadap kredit perbankan.

Menurut (Soedarto, 2004), Capital Adequacy Ratio (CAR) berpengaruh

positif dan signifikan. Demikian juga penelitian yang dilakukan oleh (Maharani,

2011). Sedangkan menurut (B.A. Pratama, 2010), CAR berpengaruh negatif dan

signifikan terhadap kredit perbankan.

Masih menurut (Soedarto, 2004), Non Performing Loan (NPL) berpengaruh

positif dan signifikan terhadap kredit perbankan. Namun menurut (B.A. Pratama,

2010 dan Maharani, 2011), NPL berpengaruh negative dan signifikan terhadap

1.2 Rumusan Masalah

1. Apakah variable Dana Pihak Ketiga (DPK), Capital Adequacy Ratio (CAR),

dan Non Performing Loan (NPL) berpengaruh simultan maupun secara parsial

terhadap Penyaluran Kredit pada Bank Persero di Indonesia?

2. Variabel manakah yang berpengaruh dominan terhadap Penyaluran Kredit pada

Bank Persero di Indonesia? “

1.3 Tujuan Penelitian

Berdasarkan latar belakang masalah diatas maka tujuan dari penelitian ini adalah:

1. Untuk mengetahui pengaruh Dana Pihak Ketiga (DPK), Capital Adequacy

Ratio (CAR), dan Non Performing Loan (NPL)secara parsial terhadap

Penyaluran Kredit pada Bank Persero di Indonesia.

2. Untuk mengetahui variabel mana yang berpengaruh dominan terhadap

Penyaluran Kredit pada Bank Persero di Indonesia.

1.4 Manfaat Penelitian

Adanya suatu penelitian diharapkan dapat memberikan manfaat terutama bagi

bidang ilmu yang diteliti. Manfaat yang diperoleh dari penelitian ini adalah

1. Bagi Penulis

Penelitian ini diharapkan dapat menambah pengetahuan, wawasan, serta

informasi mengenai analisis kesehatan bank, khususnya mengenai faktor-

faktor yang mempengaruhi kebijakan penyaluran kredit Bank Persero di

Indonesia.

2. Bagi Pihak Lain

Hasil penelitian diharapkan dapat menambah referensi, informasi dan

wawasan untuk mendukung penelitian selanjutnya yang berkaitan dengan

faktor- faktor yang mempengaruhi kebijakan penyaluran kredit kepada

BAB II

TINJ AUAN PUSTAK A

2.1 Penelitian Ter dahulu

Penelitian – penelitian yang digunakan sebagai bahan referensi dalam

penelitian ini antara lain:

1. Soedarto(2004 : 31-32) Dalam penelitiannya menguji “faktor - faktor yang

mempengaruhi penyaluran kredit pada BPR (Studi Kasus pada BPR di

Wilayah Kerja BI Semarang)”. Teknik analisis yang digunakan adalah regresi

berganda. Adapun variabel independen meliputi Tingkat Kecukupan Modal,

Jumlah Simpanan Masyarakat, Tingkat Suku Bunga, dan Jumlah Kredit Non

Lancar, sedangkan variabel dependen adalah Kredit. Hasil penelitiannya

menunjukkan bahwa secara parsial maupun simultan Tingkat Suku Bunga,

Tingkat Kecukupan Modal, Jumlah Simpanan Masyarakat, dan Jumlah Kredit

Non Lancar berpengaruh positif terhadap Penyaluran Kredit.

2. Setiyati (2007 : 46) Dalam penelitiannya menguji “pengaruh Suku Bunga

Kredit, Dana Pihak Ketiga, dan Produk Domestik Bruto terhadap Penyaluran

Kredit Perbankan diIndonesia”. Adapun variabel independen meliputi Suku

Bunga Kredit, Dana PihakKetiga, dan Produk Domestik Bruto, sedangkan

3. Correction Model (ECM). Hasil penelitiannya menunjukkan bahwa Suku

Bunga Kredit dan Dana Pihak Ketigaberpengaruh negatif dan signifikan

terhadap Penyaluran Kredit, dan Produk DomestikBruto berpengaruh positif

dan signifikan terhadap Penyaluran Kredit.

4. Tomo (2010 : 2) Dalam penelitiannya menguji “pengaruh Dana Pihak Ketiga

(DPK) terhadap Jumlah Kredit pada PT. Bank Mandiri Tbk”.Penelitian ini

menggunakan metode Deskriptif Verifikatif dengan menggunakan data Time

Series. Adapun variabel independen adalah Dana Pihak Ketiga (DPK) yang

terdiri dari Tabungan, Deposito, dan Giro, sedangkan variabel dependen

adalah Kredit. Hasil penelitiannya menunjukkan bahwa secara simultan Dana

Pihak Ketiga (DPK) berpengaruh positif signifikan terhadap Jumlah Kredit

Bank, secara parsial Tabungan dan Deposito berpengaruh positif signifikan

terhadap Jumlah Kredit Bank, sedangkan Giro tidak berpengaruh positif

signifikan terhadap Jumlah Kredit.

5. Pratama,(2010 : 61) Dalam penelitiannya menguji “faktor - faktor yang

mempengaruhi kebijakan penyaluran kredit perbankan yang meliputi, Dana

Pihak Ketiga (DPK), Capital Adequacy Ratio (CAR), Non Performing Loan

(NPL) dan Suku Bunga Sertifikat Bank Indonesia (SBI)”. Penelitian ini

menggunakan Bank Umum secara keseluruhan. Teknik analisis yang

digunakan adalah regresi berganda. Adapun variabel independen meliputi

Non Performing Loan (NPL) dan Suku Bunga Sertifikat Bank Indonesia

(SBI), sedangkan variabel dependen adalah Kredit. Hasil penelitiannya

menunjukkan bahwa Dana Pihak Ketiga (DPK) berpengaruh positif dan

signifikan terhadap penyaluran kredit perbankan. Capital Adequacy

Ratio(CAR) dan Non Performing Loan(NPL) berpengaruh negatif dan

signifikan terhadap penyaluran kredit perbankan. Sementara suku bunga

Sertifikat Bank Indonesia (SBI) berpengaruh positif dan tidak signifikan

terhadap penyaluran kredit perbankan.

6. Maharani (2011 : 22) Melakukan penelitian dengan tujuan untuk mengethui

“factor-faktor yang mempengaruhi penyaluran jumlah kredit pada PT. Bank

Tabungan Negara (Persero) Tbk Kantor Cabang Makassar”. Variabel

independennya meliputi Dana Pihak Ketiga (DPK), Capital Adequacy Ratio

(CAR), dan Non Performing Loan (NPL) sedangkan variable independennya

adalah Kredit. Penelitiannya menggunakan analisis regeresi liniear berganda.

Dari hasil penelitian diperoleh bahwa Dana Pihak Ketiga (DPK) dan Capital

Adequacy Ratio (CAR) berkorelasi positif dan signifikan terhadap Penyaluran

Jumlah Kredit, sedangkan Non Performing Loan (NPL) berkorelasi negative

dan signifikan terhadap penyaluran kredit pada PT. Bank Tabungan Negara

2.2. Landasan Teor i

2.2.1 Bank

2.2.1.1 Penger tian Bank

Bank adalah suatu lembaga keuangan, yaitu suatu badan yang berfungsi

sebagai financial intermediary atau perantara keuangan dari dua pihak, yakni

pihak yang kelebihan dana dan pihak yang kekurangan dana. Karena demikian

eratnya kaitan antara bank dan uang, maka bank disebut juga sebagai suatu

lembaga yang berniaga uang. Bank menerima simpanan uang dari masyarakat

(to receive deposits) dalam bentuk giro, deposito, dan tabungan. Kemudian uang

tersebut dikembalikan lagi kepada masyarakat dalam bentuk kredit (to make

loans). Menurut Undang - Undang No. 10 tahun 1998 bank adalah badan usaha

yang menghimpun dana dari masyarakat dalam bentuk simpanan dan

menyalurkannya kepada masyarakat dalam bentuk kredit dan/atau bentuk -

bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Keuntungan utama dari bisnis perbankan yang berdasarkan prinsip

konvensional diperoleh dari selisih bunga simpanan yang diberikan kepada

penyimpan dengan bunga pinjaman atau kredit yang disalurkan. Keuntungan

dari selisih bunga ini dikenal dengan istilah spread based (Kasmir, 2006 : 2).

Secara lebih spesifik fungsi bank dapat sebagai agent of trust, agent of

1. Agent of Trust

Dasar utama kegiatan perbankan adalah trust atau kepercayaan, baik dalam hal

penghimpunan dana maupun penyaluran dana. Masyarakat akan mau

menitipkan dananya di bank apabila dilandasi oleh unsur kepercayaan.

Masyarakat percaya bahwa uangnya tidak akan disalahgunakan oleh bank,

uangnya akan dikelola dengan baik, bank tidak akan bangkrut, dan juga

percaya bahwa pada saat yang telah dijanjikan masyarakat dapat menarik lagi

simpanan dananya di bank. Pihak bank sendiri akan mau menempatkan atau

menyalurkan dananya pada debitur atau masyarakat apabila dilandasi unsur

kepercayaan. Pihak bank percaya bahwa debitur tidak akan menyalahgunakan

pinjamannya, debitur akan mengelola dana pinjaman dengan baik, debitur akan

mempunyai kemampuan untuk membayar pada saat jatuh tempo, dan juga bank

percaya bahwa debitur mempunyai niat baik untuk mengembalikan pinjaman

beserta kewajiban lainnya pada saat jatuh tempo.

2. Agent of Development

Sektor dalam kegiatan perekonomian masyarakat yaitu sektor moneter dan

sektor riil, tidak dapat dipisahkan. Kedua sektor tersebut berinteraksi saling

mempengaruhi satu dengan yang lain. Sektor riil tidak akan dapat berkinerja

dengan baik apabila sektor moneter tidak bekerja dengan baik. Tugas bank

sebagai penghimpunan dan penyaluran dana sangat diperlukan untuk kelancaran

kegiatan perekonomian di sektor riil. Kegiatan bank tersebut memungkinkan

masyarakat melakukan investasi, distribusi, dan juga konsumsi barang dan jasa,

distribusi,konsumsi selalu berkaitan dengan penggunaan uang. Kelancaran

kegiatan investasi, distribusi, konsumsi ini tidak lain adalah kegiatan

pembangunan perekonomian masyarakat.

3. Agent of Services

Di samping melakukan kegiatan penghimpunan dan penyaluran dana, bankjuga

memberikan penawaran jasa - jasa perbankan yang lain kepada masyarakat. Jasa

- jasa yang ditawarkan bank ini erat kaitannya dengan kegiatan perekonomian

masyarakat secara umum. Jasa - jasa bank ini antara lain dapat berupa jasa

pengiriman uang, jasa penitipan barang berharga, jasa pemberian jaminan bank,

dan jasa penyelesaian tagihan.

Ketiga fungsi bank di atas diharapkan dapat memberikan gambaran yang

menyeluruhdan lengkap mengenai fungsi bank dalam perekonomian, sehingga

bank tidak hanya dapat diartikan sebagai lembaga perantara keuangan atau

financial intermediary.

2.2.1.2 J enis - jenis Bank

Adapun jenis perbankan dewasa ini dapat ditinjau dari berbagai segi antara

lain :

a. Bank Umum Pengertian Bank Umum menurut UU RI No 7 tahun 1992

sebagaimana diubah dalam UU RI nomor 10 Tahun 1998 tentang perbankan

b. konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya

memberikan jasa lalu lintas pembayaran.

c. Bank Perkreditan Rakyat (BPR) Pengertian Bank menurut UU RI No 7 tahun

1992 sebagaimana diubah dalam UU RI nomor 10 Tahun 1998 tentang

d. perbankan BPR adalah Bank bank yang melaksanakan kegiatan usaha secara

konvensional atau berdasarkan Prinsip Syariah yang dalam kegiatannya tidak

memberikan jasa dalam lalu lintas pembayaran

e. Bank Sentral, yaitu bank (Bank Indonesia) yang memperoleh hak untuk

mengedarkan uang logam atau uang kertas yang didirikan berdasarkan UU

No.13 Tahun 1968.

f. Bank Tabungan, yaitu bank yang di dalam usahanya untuk menghimpun dana,

terutama menerima simpanan dalam bentuk tabungan dan menggunakan

dananya dengan kertas-kertas berharga

g. Bank Pembangunan, yaitu bank yang dalam usahanya mengumpulkan dana

terutama, menerima simpanan dalam bentuk deposito dan mengeluarkan

kertas-kertas berharga jangka menengah dan jangka panjang dalam bidang

pembangunan

Ada perbedaan lainnya yaitu berdasarkan atas kepemilikannya bank, di

a. Bank Milik Negara, yaitu bank-bank yang di miliki oleh Negara dan didirikan

berdasarkan undang-undang pemerintah serta kegiatanya mengumpulkan

uang. Memberikan pinjaman dan jasa-jasa perbankan lainnya. Bank yang

dimiliki Negara antara lain yaitu, Bank sentral dan Bank Indonesia, bank-bank

umum milik Negara, bank tabungan Negara, Bank Pembangunan Indonesia

dan lain-lain

b. Bank milik pemerintah Dimana akte pendiriannya maupun modalnya dimiiki

oleh pemerintah, sehingga seluruh keuntungan bank ini dimiliki oleh

pemerintah. Adapun yang termasuk bank pemerintah adalah PT. Bank Negara

Indonesia Tbk, PT. Bank Rakyat Indonesia Tbk, PT. Bank Mandiri Tbk, dan

PT. Bank Tabungan Negara Tbk. Namun Bank Indonesia selaku bank sentral

menyebut keempat bank tersebut sebagai bank persero, karena keempat bank

tersebut telah go public dan sahamnya tidak sepenuhnya lagi milik pemerintah

melaikan sebagian merupakan milik masyarakat.

c. Bank Pemerintah Daerah (BPD) merupakan bank yang seluruh sahamnya

dimiliki oleh pemerintah daerah.

d. Bank milik swasta, yaitu bank-bank yang memiliki pihak swasta yang terdiri

dari

1. Bank Swasta Nasional, yaitu bank yang seluruh kekayaannya dimiliki oleh

warga Negara Indonesia dan atau badan-badan hokum yang dikelola oleh

warga Negara Indonesia, bank-bank ini dapat berbentuk umum swasta,

2. Bank Swasta Asing, yaitu bank yang seluruh kekayaannya dimiliki oleh

pihak asing dan atau badan-badan hokum yang dikelola oleh pihak asing.

e. Bank Koperasi, yaitu bank yang modalnya berasal dari

perkumpulan-perkumpulan koperasi yang terdiri dari bank umum koperasi, bank tabungan

koperasi bank pembangunan koperasi dan sebagian besar Kepemilikan

saham-saham bank ini dimiliki oleh perusahaan yang berbadan hukum koperasi.

f. Bank milik campuran adalah Kepemilikan saham bank campuran dimiliki

oleh pihak asing dan pihakswasta nasional. Kepemilikan sahamnya secara

mayoritas dipegang oleh Warga Negara Indonesia.

g. Bank milik asing adalah Bank yang bertindak sebagai bank biasa yang hanya

dapat didirikan sebagai cabang bank diluar negeri, atau sebagai gabungan

sebuah bank asing dengan sebuah bank Indonesia, sebagai perseroan terbatas

sesuai dengan hukum Indonesia pada umumnya peranan mereka adalah

mempermudah penanaman modal asing dan kegiatan-kegiatan eksport import

serta mengembangkan industri dalam negeri dalam rangka pembangunan

ekonomi dan perluasan kesempatan kerja.

Ditinjau dari segi status, bank dapat dibedakan dalam dua jenis yaitu :

1. Bank devisa

Merupakan bank yang dapat melaksanakan transaksi ke luar negeri atau

2. Bank non devisa

Merupakan bank yang belum mempunyai izin untuk melaksanakan transaksi

sebagai bank devisa, sehingga tidak dapat melaksanakan transaksi seperti

bank devisa, dimana transaksi yang dilakukan masih dalam batas-batas

negara.

Ditinjau dari segi penciptaan uang, bank dapat dibedakan dalam dua jenis yaitu :

1. Bank premier, yaitu bank yang dapat menciptakan uang giral, yang tergolong

dalam bank primer yaitu bank sirkulasi ( bank sentral ) yang dapat menciptakan

kredit dalam bentuk uang kertas dan giral serta bank umum yang dapat

menciptakan uang giral

2. Bank sekunder, yaitu bank yang bertugas sebagai perantara dalam menyalurkan

kredit, yang tergolong dalam bank sekunder adalah bank tabungan dan bank-bank

lainnya yang tidak dapat menciptakan uang giral.

2.2.1.3 Tugas dan Fungsi Pokok Bank

Pada intinya bank mempunyai tugas pokok antara lain :

1. Menghimpun dana dari masyarakat yang merupakan dana sisa atau lebh dari

kebutuhan sehari-hari, dalam bentuk rekening Koran, simpanan deposito,

tabungan dan lain-lain.

2. Memberikan kredit pada orang atau badan usaha yang membutuhkan uang,

pemeberian kredit ini dapat ditujukan untuk kegiatan-kegiatan produktif dan

3. Memberikan jasa-jasa dalam bentuk lalu lintas pembayaran dan peredaran

uang yang berbentuk pengeluaran cek, pengiriman uang, sebagai media tukar

menukar valuta asing dan lain-lain.

4. Memberikan jaminan keselamatan dan keamanan uang masyarakat dari

resiko kehilangan, kebakaran dan sebagainya.(Kasmir, 2002)

Sedangkan fungsi bank dalam suatu Negara dapat dikatakan, luas

karena bank merupakan alat pemerintah untuk menjaga stabilitas ekonomi

moneter dan keuangan antara tugas dan fungsi pokok perbankan tidak dapat

dipisahkan satu sama lain.

Selain mempunyai fungsi menghimpun dan menyalurkan dana masyarakat,

bank juga mempunyai fungsi sebagai agen pembangunan nasional dalam

rangka meningkatkan pemerataan pembangunan dan hasil-hasilnya

pertumbuhan ekonomi dan stabilitas nasional dapat menuju kearah

peningkatan taraf hidup rakyat banyak (anonim, 1992:194).

Dengan adanya aktifitas bank yang bermacam-macam maka tugas

dan fungsi perbankan adalah sebagai berikut :

1. Sebagai lembaga yang menghimpun dana-dana dari masyarakat.

2. Sebagai lembaga yang menyalurkan dana dari masyarakat dalam bentuk

kredit atau sebagai bentuk pemberi kredit.

3. Sebagai lembaga yang melancarkan seluruh aktifitas keuangan

Dalam undang-undang bank Indonesia No.13 tahun 1968 tentang bank

sentral dalam hal ini bank Indonesia sebagai bank sentral, tugas pokok bank

Indonesia adalah membantu pemerintah dalam :

1. Mengatur, menjaga dan memelihara kestabilan nilai rupiah.

2. Mendorong kelancaran produksi dan pembangunan serta memperluas

kesempatan kerja guna meningkatan taraf hidup rakyat.

Rincian dari tugas pokok tersebut diatas secara garis besar Antara lain

dapat diutarakan sebagai berikut :

1. Dalam peredaran uang, bank Indonesia mempunyai hak tunggal untuk

mengeluarkan uang kertas dan uang logam yang merupakan alat

pembayaran yang sah di Indonesia.

2. Memajukan perkembangan yang sehat dari urusan kredit dan urusan

perbankan

3. Bank mengadakan pengawasan urusan kredit

4. Bank membina perbankan dengan jalan-jalan :

a. Memperluas, memperlancar dan mengatur lalu lintas pembayaran giral

dan menyelenggarakan kliring antar bank

b. Menetapkan ketentuan-ketentuan umum tentang soluabilitas dan

liquiditas bank-bank.

c. Memberikan bimbingan kepada bank bank dalam pengelolaan bank

5. Dalam melaksanakan tugas-tugas pokok tersebut bank Indonesia :

a. Menyusun rencana kredit untuk suatu jangka waktu tertentu untuk

diajukan kepada pemerintah melalui dewan moneter.

b. Mentapkan tingkat dan struktur bunga

c. Menetapkan pembatasan kualitatif atas pemberian kredit oleh

perbankan

6. Memberikan kredit likuiditas kepada bank-bank dengan cara :

a. Menerima gadai ulang.

b. Menerima sebagai jaminan surat-surat berharga.

c. Menerima aksep dengan syarat-syarat yang ditetapkan oleh bank.

Tugas ini merupakan pelaksanaan tugas sebagai bankers bank yang

artinya bank Indonesia berfungsi sebagai bank sentral maka

nasabahnya adalah bank.

7. Bank dapat memberikan kredit likuiditas pada bank-bank untuk mengatasi

kesulitan likuiditas mereka dalam keadaan darurat. Tugas ini merupakan

pelaksanaan tugas bank sentral sebagai lender of the last resort, artinya BI

adalah pemberi pinjaman terakhir bilamana bank-bank umum mengalami

kesulitan likuiditasnya. Pemberian kredit likuiditas tersebut dengan

syarat-syarat tertentu.

8. Dalam hubungan keuangan dengan pemerintah bank Indonesia

b. Menyelenggarakan pemindahan uang untuk pemerintah diantara

kantor-kantornya diseluruh wilayah republik Indonesia

c. Membantu pemerintah dalam penempatan surat-surat hutang Negara

penata usahaan serta pembayaran kupon dan pelunasannya.

d. Memberikan kredit kepada pemerintah dalam bentuk-bentuk rekening

untuk memperkuat kas Negara (Bank Indonesia, 2004)

2.2.2 Kredit

2.2.2.1 Penger tian Kr edit

Menurut (Kasmir, 2002 : 12) kata kredit berasal dari kata Yunani “Credere”

yang berarti kepercayaan, atau berasal dari Bahasa Latin “Creditum” yang berarti

kepercayaan akan kebenaran. Pengertian tersebut kemudian dibakukan oleh

pemerintah dengan dikeluarkannya Undang-Undang Pokok Perbankan No. 14

tahun 1967 bab 1 pasal 1, 2 yang merumuskan pengertian kredit sebagai berikut :

“Kredit adalah penyediaan uang atau yang disamakan dengan itu berdasarkan

persetujuan pinjam meminjam antara bank dengan lain pihak peminjam

berkewajiban melunasi hutangnya setelah jangka waktu tertentu dengan jumlah

bunga yang telah ditentukan”. Selanjutnya pengertian kredit tersebut

disempurnakan lagi dalam Undang -Undang No. 7 tahun 1992 tentang Perbankan,

Sebagaimana telah diubah denganUndang-Undang No. 10 tahun 1998, yang

mendefinisikan pengertian kredit adalah penyediaan uang atau tagihan yang dapat

meminjam untuk melunasi hutangnya setelah jangka waktu tertentu dengan

jumlah bunga”. Proses perkreditan dilakukan secara hati - hati oleh bank dengan

maksud untuk mencapai sasaran dan tujuan pemberian kredit.(dendawijaya: 2002)

Ketika bank menetapkan keputusan pemberian kredit maka sasaran yang

hendak dicapai adalah aman, terarah,dan menghasilkan pendapatan. Aman dalam

arti bahwa bank akan dapat menerimakembali nilai ekonomi yang telah

diserahkan, terarah maksudnya adalah bahwa penggunaan kredit harus sesuai

dengan perencanaan kredit yang telah ditetapkan, dan menghasilkan berarti

pemberian kredit tersebut harus memberikan kontribusi pendapatan bagi bank,

perusahaan debitur, dan masyarakat umumnya.

2.2.2.2. Tujuan Kr edit

Pemberian suatu fasilitas kredit mempunyai tujuan tertentu yang tidak akan

terlepas dari misi bank tersebut didirikan. Adapun tujuan utama pemberian suatu

kredit antara lain (Kasmir,2002 : 63-64)

1) Mencari keuntungan

Yaitu bertujuan untuk memperoleh hasil dari pemberian kredit tersebut. Hasil

tersebut terutama dalam bentuk bunga yang diterima oleh bank sebagai balas

jasa dan biaya administrasi kredit yang dibebankan kepada nasabah.

2) Membantu usaha nasabah

Tujuan lainnya adalah untuk membantu usaha nasabah yang memerlukan

dana, baik dana investasi maupun dana untuk modal kerja. Dengan dana

tersebut pihak debitur akan dapat memperluas dan mengembangkan usahanya.

3) Membantu pemerintah

Bagi pemerintah semakin banyak kredit yang disalurkan oleh pihak

perbankan, makasemakin baik, mengingat semakin banyak kredit berarti

adanya peningkatanpembangunan di berbagai sektor.

2.2.2.3Fungsi Kredit

Fungsi kredit menurut (Kasmir, 2003 : 105-106) adalah sebagai berikut :

1) Untuk meningkatkan daya guna uang

Jika uang hanya disimpan saja tidak akan menghasilkan sesuatu yang berguna.

Dengan diberikannya kredit uang tersebut menjadi berguna untuk

menghasilkan barang atau jasa oleh penerima kredit.

2) Untuk meningkatkan peredaran dan lalu lintas uang

Dalam hal ini uang yang diberikan atau disalurkan akan beredar dari satu

wilayah ke wilayah lainnya, sehingga suatu daerah yang kekurangan uang

dengan memperoleh kredit maka daerah tersebut akan memperoleh tambahan

3) Untuk meningkatkan daya guna barang

Kredit yang diberikan oleh bank dapat digunakan oleh debitur untuk

mengolah barang yang tidak berguna menjadi berguna atau bermanfaat.

4) Meningkatkan peredaran barang

Kredit dapat pula menambah atau memperlancar arus barang dari satu wilayah

ke wilayah lainnya, sehingga jumlah barang yang beredar dari satu wilayah

kewilayah lainnya bertambah atau kredit dapat pula meningkatkan jumlah

barang yang beredar.

5) Sebagai alat stabilitas ekonomi

Kredit yang diberikan akan menambah jumlah barang yang diperlukan oleh

masyarakat. Kredit dapat pula membantu dalam mengekspor barang dari

dalam negeri ke luar negeri sehingga meningkatkan devisa.

2.2.2.4Unsur - unsur Kr edit

Dalam pemberian kredit, unsur kepercayaan adalah hal yang sangat

mendasar yang menciptakan kesepakatan antara pihak yang memberikan kredit

dan pihak yang menerima kredit untuk dapat melaksanakan hak dan kewajiban

yang telah disepakati, baik dari jangka waktu peminjaman sampai masa

pengembalian kredit serta balas jasa yang diperoleh, maka unsur-unsur yang

a. Kepercayaan

Yaitu suatu keyakinan pemberi kredit bahwa kredit yang diberikan akan

benar-benar diterima kembali dimasa tertentu dimasa yang akan datang.

Kepercayaan ini diberikanoleh bank, dimana sebelumnya sudah dilakukan

penelitian, penyelidikan tentang nasabahbaik secara interen maupun

eksteren.

b. Kesepakatan

Kesepakatan ini dituangkan dalam suatu perjanjian dimana masing-masing

pihakmenandatangani hak dan kewajibannya masing-masing.

c. Jangka waktu

Jangka waktu ini mencakup masa pengembalian kredit yang telah

disepakati. Jangka waktu tersebut bisa berbentuk jangka pendek, menengah,

atau jangka panjang.

d. Risiko

Adanya suatu tenggang waktu pengembalian akan menyebabkan suatu

risiko tidaktertagihnya/macet pemberian kredit. Semakin panjang suatu

kredit semakin besarrisikonya demikian pula sebaliknya. Risiko ini menjadi

tanggungan bank, baik yangdisengaja oleh nasabah maupun yang tidak di

e. Balas jasa

Merupakan keuntungan atas pemberian suatu kredit atau jasa tersebut yang

kita kenal dengan nama bunga. (Kasmir, 2002 : 103)

Indikator efektivitas perbankan dalam menyalurkan kredit adalah Loan to

Deposit Ratio (LDR). Sesuai dengan Surat Edaran Bank Indonesia No. 30/23/UPPB

tanggal 19 Maret 1998, rasio LDR dihitung dari pembagian kredit dengan dana yang

diterima yang meliputi giro, deposito, dan tabungan masyarakat, pinjaman bukan dari

bank yang berjangka waktu lebih dari 3 bulan tidak termasuk pinjaman subordinasi,

deposito dan pinjaman dari bank lain yang berjangka waktu lebih dari 3 bulan, surat

berharga yang diterbitkan oleh bank yang berjangka waktu lebih dari 3 bulan, modal

inti, dan modal pinjaman. Kemudian disesuaikan dengan Surat Edaran Bank

Indonesia No. 6/23/DPNP tanggal 31 Mei 2004, rasio LDR dihitung dari pembagian

kredit yang diberikan kepada pihak ketiga (tidak termasuk antarbank) dengan Dana

Pihak Ketiga (DPK) yang mencakup giro, tabungan, dan deposito (tidak termasuk

antarbank). Berdasarkan ketentuan Bank Indonesia, angka LDR seharusnya berada di

sekitar 85% - 110%.

2.2.3 Dana Pihak Ketiga (DPK)

Dana pihak ketiga dibutuhkan suatu bank dalam menjalankan operasinya.

(Dendawijaya, 2001) mendefinisikan dana pihak ketiga adalah dana berupa simpanan

dari masyarakat. Ternyata merupakan sumber dana terbesar yang paling diandalkan

Bank dapat memanfaatkan dana dari pihak ketiga ini untuk ditempatkan pada

pos-pos yang menghasilkan pendapatan bagi bank, salah satunya yaitu dalam bentuk

kredit. Pertumbuhan dana pihak ketiga akan mengakibatkan pertumbuhan kredit

yang pada akhirnya LDR juga akan meningkat. Masyarakat yang kelebihan dana

dapat menyimpan dananya di bank dalam bentuk tabungan, deposito, giro, sertifikat

deposit. Menurut Surat Edaran Bank Indonesia No. 6/23/DPNP tanggal 31 Mei 2004

dana yang dipercayakan oleh masyarakat kepada bank atau dana yang bersumber

dari pihak ketiga dan dihimpun oleh sektor perbankan adalah sebagai berikut:

1. Giro (Demand Deposit) adalah simpanan (perseorangan atau perusahan badan

hukum) pada bank yang dapat digunakan sebagai alat pembayaran dan penarikan

melalui cek,surat bilyet giro atau dengan cara pemindah bukuan.

2. Tabungan adalah simpanan pihak ketiga pada bank yang pengambilan hanya

dapat dilakukan menurut syarat-syarat yang telah disetujui oleh kedua belah pihak

(bank dan nasabah), penarikan dengan menggunakan cek tidak berlaku.

3. Deposito berjangka adalah simpanan dari pihak ketiga pada bank yang penarikan

nya hanya dapat dilakukan pada jangka tertentu menurut perjanjian antara pihak

deposan dan bank yang bersangkutan.

4. Sertifikat deposito adalah deposito berjangka yang bukti simpanannya dapat

diperdagangkan dana usaha menghimpun dana tersebut, bank harus mengenal

sumber-sumber dana yang berbeda-beda pada. Dalam garis besarnya sumber dana

a. Dana yang bersumber dari bank sendiri, dana in berbentuk modal sektor

yang berasal dari pemegang saham-saham dan cadangan serta keuntungan

bank yang belum dibagikan kepada pemegang saham.

b. Dana yang berasal dari masyarakat luas. Dana yang berasal dari masyarakat

luas ini adalah dan yag umumnya berbentuk simpanan tradisional. Dana yang

bersumber dari masyarakat ini harus dikembangkan dan dikelola oleh bank

untuk memaksimalkan keuntungan.

c. Dana yang berasal dari lembaga keuangan yang berbentuk bank maupun non

bank yang biasanya dalam bentuk pinjaman Dana bank adalah uang tunai

yang dimiliki bank ataupun aktiva lancar yang dikuasai oleh bank dan setiap

waktu dapat diuangkan (kasmir, 2002) secara garis besar, sumber dana bank

dibedakan menjadi 3 (tiga) sumber, yaitu :

a. Dana sendiri atau dana pihak pertama, yaitu dari modal bank sendiri

operasional adalah :

1. Modal yang disetor yaitu jumlah uang yang disetor secara efektif oleh

para pemengang saham pada waktu bank berdiri, umumnya modal

setoran pertama dari para pemilik bank dipergunakan bank untuk

sarana perkantoran, peralatan kantor dan promosi untuk menarik minat

2. Cadangan-cadangan yaitu sebagian dari laba yang disisihkan dalam

bentuk cadangan modal dan cadangan lainnya yang dipergunakan

untuk menutupi timbulnya resiko di kemudian hari.

3. Laba yang ditahan yang semestinya milik para pemegang saham, tapi

oleh mereka sendiri diputuskan untuk tidak dibagi dan dimasukkan

kembali dalam modal kerja.

b. Dana dari pinjaman pihak luar bank, yaitu dana dari pihak kedua yang

memberikan pinjaman pada bank, dana ini terdiri dari :

1. Pinjaman dari bank lain yaitu pinjaman harian antar bank yang

biasanya terjadi apabila bank dalam keadaan mendesak.

2. Pinjaman dari bank atau lembaga keuangan lain dan luar negeri.

3. Pinjaman dari lembaga keuangan bukan bank yang biasanya

berbentuk surat berharga yang dapat diperjual belikan.

4. Pinjaman dari bank Indonesia, yaitu pinjaman untuk membiayai

usaha-usaha masyarakat yang tergolong prioritas tinggi spserti kredit

investasi.

5. Dana dari masyarakat atau dana dari pihak ketiga. Dana yang

disimpan dari masyarakat dalam bank adalah merupakan sumber dana

terbesar yang paling diandalkan oleh bank, dengan demikian bank

harus dapat lebih aktif dalam menangani masalah simpanan,

Dana yang dimiliki suatu bank semakin banyak, maka semakin besar peluang bagi

bank tersebut untuk melakukan kegiatan-kegiatan dalam mencapai tujuannya.

Peranan bank sebagai lembaga keuangan tidak pernah luput dari masalah kredit.

2.2.4 Capital Adequacy Ratio (CAR)

CAR merupakan rasio permodalan yang menunjukkan kemampuan bank dalam

menyediakan dana untuk keperluan pengembangan usaha dan menampung risiko

kerugian dana yang diakibatkan oleh kegiatan operasi bank. CAR menunjukkan

sejauh mana penurunan aset bank masih dapat ditutup oleh equity bank yang

tersedia, semakin tinggi CAR semakin baik kondisi sebuah bank. Sesuai dengan

Surat Edaran Bank Indonesia No. 26/5/BPPP tanggal 29 Mei 1993 besarnya CAR

yang harus dicapai oleh suatu bank minimal 8% sejak akhir tahun 1995, dan sejak

akhir tahun 1997 CAR yang harus dicapai minimal 9%. Tetapi karena kondisi

perbankan nasional sejak akhir 1997 terpuruk yang ditandai dengan banyaknya bank

yang dilikuidasi, maka sejak Oktober tahun 1998 besarnya CAR diklasifikasikan

dalam 3 kelompok. Klasifikasi bank sejak 1998 dikelompokkan dalam : (Siamat,

1999 : 20)

1. Bank sehat dengan klasifikasi A, jika memiliki CAR 4% atau lebih.

2. Bank take over atau dalam penyehatan oleh BPPN (Badan Penyehatan Perbankan

Nasional) dengan klasifikasi B, jika bank tersebut memiliki CAR antara -25%

3. Bank Beku Operasi (BBO) dengan klasifikasi C, jika memiliki CAR kurang dari

-25%. Bank dengan klasifikasi C inilah yang dilikuidasi.

Menurut Surat Edaran Bank Indonesia No. 6/23/DPNP tanggal 31 Mei 2004CAR

dirumuskan sebagai berikut :

CAR = %

Modal terdiri dari Modal Inti dan Modal Pelengkap. Modal Inti terdiri dari modal

disetor dan cadangan tambahan modal yang terdiri dari faktor penambah (agio, modal

sumbangan, cadangan umum modal, cadangan tujuan modal, laba tahun - tahun lalu

setelah diperhitungkan pajak, laba tahun berjalan setelah diperhitungkan taksiran

pajak (50%), selisih lebih penjabaran laporan keuangan kantor cabang luar negeri,

dan dana setoran modal) dan faktor pengurang (disagio, rugi tahun - tahun lalu, rugi

tahun berjalan, selisih kurang penjabaran laporan keuangan kantor cabang di luar

negeri, dan penurunan nilai penyertaan pada portofolio yang tersedia untuk dijual).

Modal Inti diperhitungkan dengan faktor pengurang berupa goodwill. Modal

Pelengkap terdiri dari cadangan revaluasi aktiva tetap, cadangan umum PPAP

(maksimal 1,25% dari ATMR), modal pinjaman, pinjaman subordinasi (maksimal

50% dari Modal Inti), dan peningkatan nilai penyertaan pada portofolio yang tersedia

untuk dijual setinggi - tingginya sebesar 45%. Sedangkan ATMR (Aktiva

Tertimbang Menurut Risiko) terdiri dari aktiva neraca yang diberikan bobot sesuai

kadar risiko kredit yang melekat dan beberapa pos dalam off-balance sheet yang

dengan cara mengalikan nilai nominal aktiva dengan bobot risiko. Semakin likuid

aktiva risikonya nol dan semakin tidak likuid bobot risikonya 100, sehingga risiko

berkisar antara 0 - 100% .

Semakin tinggi CAR maka semakin besar pula sumber daya finansial yang dapat

digunakan untuk mengantisipasi potensi kerugian yang diakibatkan oleh penyaluran

kredit. Secara singkat dapat dikatakan besarnya nilai CAR akan meningkatkan

kepercayaan diri perbankan dalam menyalurkan kredit. Dengan CAR diatas 20%,

perbankan bisa memacu pertumbuhan kredit hingga 20 - 25 persen setahun. Kiat yang

banyak ditempuh oleh bank untuk memperkuat CAR dalam rangka menggenjot

ekspansi kredit pada tahun berikutnya adalah dengan penerbitan obligasi subordinasi

(subdebt) dan right issue .

2.2.5. Non Performing Loan (NPL)

NPL merupakan rasio yang dipergunakan untuk mengukur kemampuan bank

dalam meng-cover risiko kegagalan pengembalian kredit oleh debitur. NPL

mencerminkan risiko kredit, semakin kecil NPL semakin kecil pularisiko kredit yang

ditanggung pihak bank. Bank dalam memberikan kredit harusmelakukan analisis

terhadap kemampuan debitur untuk membayar kembalikewajibannya. Setelah kredit

diberikan bank wajib melakukan pemantauan terhadappenggunaan kredit serta

kemampuan dan kepatuhan debitur dalam memenuhikewajibannya. Bank melakukan

peninjauan, penilaian, dan pengikatan terhadapagunan untuk memperkecil risiko

5%, hal ini sejalandengan ketentuan Bank Indonesia.Menurut Surat Edaran Bank

Indonesia No. 6/23/DPNP tanggal 31 Mei 2004NPL dirumuskan sebagai berikut :

NPL = %

Dampak dari keberadaan Non Performing Loan (NPL) dalam jumlah besar tidak

hanya berdampak pada bank yang bersangkutan, tetapi juga meluas dalam cakupan

nasional apabila tidak dapat ditangani dengan tepat. (Dendawijaya 2001 : 49)

mengemukakan dampak Non Performing Loan (NPL) yang tidak wajar sebagai

berikut:

1. Hilangnya kesempatan memperoleh kesempatan pendapatan (income) dari kredit

yang diberikan, sehingga mengurangi laba dan mengurangi kemampuan untuk

memberikan kredit.

2. Rasio kualitas aktiva produktif menjadi semakin besar yang menggambarkan

situasi memburuk.

3. Bank harus memperbesar penyisihan untuk cadangan aktiva produktif yang

diklasifikasikan berdasarkan ketentuan yang berlaku. Hal ini pada akhirnya akan

mengurangi besar modal bank.

4. Menurunkan tingkat kesehatan bank berdasarkan perhitungan kesehatan bank

2.3

Kerangka Pikir Teor itisSesuai dengan perumusan masalah yang telah dikemukakan pada bab I, maka

dapat dijelaskan secara singkat bahwa variabel bebas dan terikat terdapat suatu

hubungan yang saling mempengaruhi :

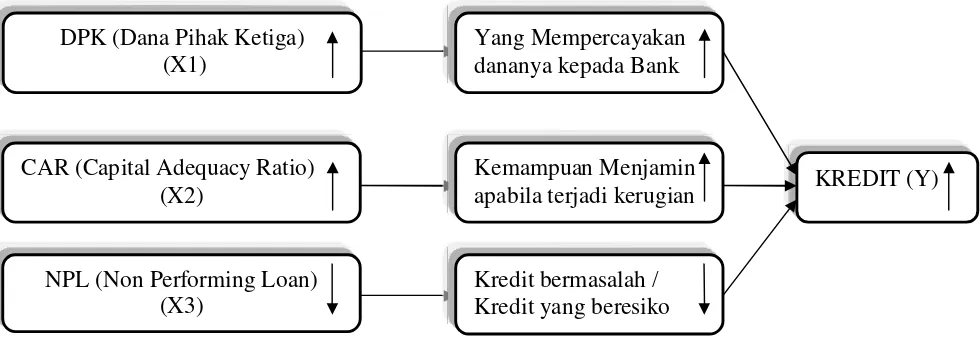

a. Pengar uh Dana Pihak Ketiga (DPK) ter hadap Penyalur an Kr edit

Menurut Dahlan Siamat (1999) salah satu alasan terkonsentrasinya usaha bank

dalam penyaluran kredit adalah sifat usaha bank sebagai lembaga intermediasi

antara unit surplus dengan unit defisit dan sumber utama dana bank berasal

dari masyarakat sehingga secara moral mereka harus menyalurkan kembali

kepada masyarakat dalam bentuk kredit.

Dana - dana yang dihimpun dari masyarakat (Dana Pihak Ketiga)

merupakan sumber dana terbesar yang paling diandalkan oleh bank Kegiatan

bank setelah menghimpun dana dari masyarakat luas adalah menyalurkan

kembali dana tersebut kepada masyarakat yang membutuhkannya, dalam

bentuk pinjaman atau lebih dikenal dengan kredit. Pemberian kredit

merupakan aktivitas bank yang paling utama dalam menghasilkan

keuntungan. Menurut (Soedarto 2004 : 31), (Billy Arma Pratama, 2010 : 61)

dan (Anita Maharani, 2011 : 22) DPK berpengaruh positif terhadap kredit

perbankan. Dengan demikian DPK diprediksi berpengaruh positif terhadap

b. Pengar uh Capital Adequacy Ratio (CAR) ter hadap Penyalur an Kr edit

Capital Adequacy Ratio (CAR) merupakan rasio permodalan yang

menunjukkan kemampuan bank dalam menyediakan dana untuk keperluan

pengembangan usaha dan menampung risiko kerugian dana yang diakibatkan

oleh kegiatan operasi bank. Semakin tinggi CAR maka semakin besar pula

sumber daya finansial yang dapat digunakan untuk keperluan pengembangan

usaha dan mengantisipasi potensi kerugian yang diakibatkan oleh penyaluran

kredit. Secara singkat bisa dikatakan besarnya nilai CAR akan meningkatkan

kepercayaan diri perbankan dalam menyalurkan kredit. Dengan CAR diatas

20%, perbankan bisa memacu pertumbuhan kredit hingga 20 - 25 persen

setahun. Menurut (Soedarto, 2004 : 32) dan (Anita maharani, 2011 : 24) CAR

berpengaruh positif terhadap kredit perbankan. Dengan demikian CAR

diprediksi berpengaruh positif terhadap penyaluran kredit.

c. Pengar uh Non Performing Loan (NPL) ter hadap Penyalur an Kr edit

Non Performing Loan (NPL) merupakan rasio yang dipergunakan untuk

mengukur kemampuan bank dalam meng-cover risiko kegagalan

pengembalian kredit oleh debitur. NPL mencerminkan risiko kredit, semakin

tinggi tingkat NPL maka semakin besar pula risiko kredit yang ditanggung

oleh pihak bank (Billy Arma Pratama, 2010). Akibat tingginya NPL

perbankan harus menyediakan pencadangan yang lebih besar sehingga pada

bank ikut terkikis. Padahal besaran modal sangat mempengaruhi besarnya

ekspansi kredit. Besarnya NPL menjadi salah satu penyebab sulitnya

perbankan dalam menyalurkan kredit. Menurut Billy Arma Pratama, (2010)

dan Anita Maharani (2011), NPL berpengaruh negatif terhadap kredit

perbankan. Dengan demikian NPL diprediksi berpengaruh negatif terhadap

Ga mbar 1.1

Kerangka Pikir

Sumber : Peneliti

2.4. Hipotesis

Dari perumusan masalah dapat ditarik suatu dugaan sementara atau

hipotesis. Hipotesis tersebut adalah :

1 = Diduga Dana Pihak Ketiga (DPK), Capital Adequacy Ratio (CAR), dan

Non Performing Loan (NPL) secara simultan dan parsial memiliki

pengaruh yang signifikan terhadap Penyaluran Kredit pada Bank Persero

di Indonesia.

2 = Diduga Dana Pihak Ketiga (DPK) berpengaruh dominan terhadap

BAB III

METODOLOGI PENELITIAN

3.1. Definisi Operasional dan Pengukur an Var iabel

Definisi operasional adalah mendefinisikan konsep yang akan

dioperasionalkan pada suatu penelitian dalam suatu penelitian dalam bentuk

variabel, baik berdasarkan teori maupun data secara empiris dengan tujuan

untuk menjelaskan dan menerangkan beberapa variabel, baik variabel terikat

(dependent variabel) dan variabel bebas (variabel independent).

Beberapa definisi pengukuran variabel - variabel penelitian

operasional berdasarkan teori dan data secara empiris, dimana

variabel-variabel yang ada menunjukan bahwa terdapat hubungan-hubungan

fungsional yang mendefinisikan ketergantungan variabel terikat pada variabel

bebas secara spesifik. Dalam penelitian ini variabel-variabel yang digunakan

dapat dibedakan menjadi dua jenis, yaitu :

• Variabel tidak bebas ( dependent variabel) (Y)

Variabel tidak bebas adalah variabel yang perlu dijelaskan (explained

ketiga yang dapat dihimpun oleh Bank Umum Periode Desember 2006 –

Februari 2012

• Variabel Bebas (independent variabel) (X)

Variabel bebas adalah variabel yang menjelaskan (explanatory

variable). Variabel bebas dalam penelitian ini adalah dana pihak ketiga (X1),

capital adequacy ratio (X2), non performing loan (X3).

Adapun definisi operasional dari masing-masing variabel yang digunakan

di dalam penelitian ini, baik untuk variabel terikat maupun variabel bebasnya

antara lain ;

1. Kredit (Y)

Kredit adalah penyediaan uang atau tagihan yang dipersamakan dengan itu,

berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank

dengan pihak lain yang mewajibkan pihak peminjam melunasi hutangnya

setelah jangka waktu tertentu dengan pemberian bunga. Dalam penelitian ini

Nilai kredit yang merupakan variable Y diperoleh dari hasil pembagian antara

Kredit pertahun (yang terdiri dari kredit yang diberikan/ salurkan kepada

masyarakat) dengan Total kredit yang diberikan yang merupakan

penjumlahan seluruh kredit pertahun selama tahun penelitian (2001-2011)

2. Dana Pihak Ketiga (DPK) (X1)

Dana Pihak Ketiga dibutuhkan suatu bank dalam menjalankan operasinya.

Dendawijaya (2009) mendefinisikan dana pihak ketiga adalah dana berupa

simpanan dari masyarakat. Bank dapat memanfaatkan dana dari pihak ketiga

ini untuk ditempatkan pada pos-pos yang menghasilkan pendapatan bagi

bank, salah satunya yaitu dalam bentuk kredit. Pertumbuhan dana pihak ketiga

akan mengakibatkan pertumbuhan kredit yang pada akhirnya LDR juga akan

meningkat. Masyarakat yang kelebihan dana dapat menyimpan dananya di

bank dalam bentuk tabungan, deposito, giro, sertifikat deposit.

Dana Pihak ketiga per tahun terdiri dari jumlah tabungan, deposito, dan giro

(dalam Miliar Rp) yang dihimpun dari masyarakat. Sedangkan Total Dana

Pihak Ketiga merupakan hasil penjumlahan antara dana pihak ketiga per tahun

selama periode penelitian (2001-2011). untuk memperoleh nilai dalam bentuk

miliyar.

3. Capital Adequacy Ratio (CAR) (X2)

Capital Adequacy Ratio (CAR) merupakan rasio yang digunakan untuk

mengukur kecukupan modal. Dalam rasio permodalan CAR dapat

menjelaskan kemampuan suatu bank untuk mengatasi penurunan nilai aktiva

aktiva berisiko.Selain itu CAR juga dapat berfungsi untuk kemampuan

menyanggah aktiva produktif terutama kredit yang disalurkan.Dengan kata

lain CAR adalah rasio kinerja keuangan bank yang mengukur kecukupan

modal bank untuk menunjang aktiva yang mengandung risiko, salah satunya

kredit yang diberikan. Rasio ini dihitung dengan menggunakan rasio antara

modal sendiri terhadap Aktiva Tertimbang Menurut Risiko (ATMR). CAR

dihitung dengan formula: (Sesuai SE No.6/23/DPNP Tanggal 31 Mei 2004.

CAR = %……… (3)

4. Non Performing Loan (NPL) (X3)

Non Performing Loan adalah rasio untuk mengukur risiko kredit. Risiko

kredit yang diterima oleh bank merupakan salah satu risiko usaha bank, yang

diakibatkan dari tidak dilunasinya kembali kredit yang diberikan oleh pihak

bank kepada debitur.Apabila suatu bank memilki NPL yang tinggi , maka

akan mengurangi kemampuan nya dalam memberikan kredit. NPL dihitung

dengan formula: (Sesuai SE No.6/23/DPNP Tanggal 31 Mei 2004).

3.2. Teknik Penentuan Sampel

Penelitian ini menggunakan data tahunan yang terukur secara runtun

waktu bersifat time series mulai desember 2001 – februari 2011. Data yang

digunakan dalam penelitian ini adalah jenis data sekunder.

Data sekunder adalah pengambilan data-data yang diperoleh dan dikumpulkan

dari beberapa instansi yang terkait dalam penelitian ini, atau data yang

dipublikasikan dan diambil dari lembaga atau instansi yang terkait.

3.3. Teknik Pengumpulan Data

Data merupakan faktor yang terpenting dalam melakukan penelitian

sebagai pelengkap untuk menjamin obyektifitas penyusunan skripsi. Dalam

pengumpulan data yang digunakan penelitian ini dilakukan melalui beberapa

langkah yang sesuai dengan prosedur yang berlaku, antara lain :

3.3.1. J enis Data dan Sumber Data

Data yang digunakan dalam penelitian ini adalah jenis data sekunder

yang diperoleh atau dikumpulkan dari instansi-instansi atau lembaga yang ada

Instansi-instansi yang berhubungan dengan penelitian ini yaitu BPS (Badan Pusat

Statistik), BI (Bank Indonesia), website, www.google.com.

3.3.2. Sumber Data

Data yang yang dipergunakan dalam penelitian ini diperoleh dari

beberapa instansi yang terkait, melalui studi kepustakaan untuk mendapatkan

suatu informasi, gambaran dan sebagai dasar teori dengan beberapa literatur

dalam bentuk jurnal, makalah, maupun laporan yang terkait dalam penelitian

ini.

Instansi-instansi yang berhubungan dengan penelitian ini yaitu BI (Bank

Indonesia),Bank Mandiri, Bank BTN, Bank BRI dan Bank BNI untuk

memperoleh data Laporan Keuangan Publikasi Bank Indonesia perkembangan

jumlah penyaluran kredit dan penghimpunan dana pihak ketiga,capital

adequacy ratio, non performing loan, di indonesia tahun Desember 2001 –

februari 2011, BI (Bank Indonesia) Surabaya, website, www.google.com.

3.4. Teknik Analisis dan Uji Hipotesis

3.4.1. Teknik Analisis

Data yang diperoleh dianalisis dengan metode kuantitatif perhitungan)