FAKTOR – FAKTOR YANG MEMPENGARUHI

KINERJ A SISTEM INFORMASI AKUNTANSI PADA PT. SATRIA MAHA KARYA

SKRIPSI

Diajukan Kepada Fakultas Ekonomi

Univer sitas Pembangunan Nasional “Veteran” J awa Timur

Untuk Menyusun Skripsi S-1 J ur usan Akuntansi

Diajukan Oleh :

PENOSIA TRI NOPITASARI

0813010083 / FE / EA

FAKULTAS EKONOMI

FAKTOR – FAKTOR YANG MEMPENGARUHI

KINERJ A SISTEM INFORMASI AKUNTANSI PADA PT. SATRIA MAHA KARYA

SKRIPSI

Diajukan Oleh :

2012

SKRIPSI

FAKTOR – FAKTOR YANG MEMPENGARUHI

KINERJ A SISTEM INFORMASI AKUNTANSI PADA PT. SATRIA MAHA KARYA

Diajukan Oleh :

PENOSIA TRI NOPITASARI

0813010083 / FE / EA

Telah Dipertahankan Dihadapkan dan Diterima Oleh Tim Penguji Skripsi

J ur usan Akuntansi Fakultas Ekonomi

Univer sitas Pembangunan Nasional “Veteran” J awa Timur

Pada tanggal, 30 Maret 2012

Pembimbing :

Tim Penguji :

Pembimbing Utama

Ketua

Dra. Er ry Andhaniwati, Maks, Ak

Dr. Sri Trisnaningsih, SE, MSi

Sekertaris

Dr s. Ec. Sjafi’I, MM, Ak

Anggota

Dra. Er ry Andhaniwati, Maks, Ak

Mengetahui,

Dekan Fakultas Ekonomi

NIP 196309241989031001

USULAN PENELITIAN

FAKTOR – FAKTOR YANG MEMPENGARUHI

KINERJ A SISTEM INFORMASI AKUNTANSI PADA PT. SATRIA MAHA KARYA

Yang diajukan

Penosia Tri Nopitasari

0813010083/FE/EA

telah disetujui untuk diseminarkan oleh

Pembimbing Utama

DRA.ERRY ANDHANIWATY,MAKS,AK

Tanggal : ...

Mengetahui

USULAN PENELITIAN

FAKTOR – FAKTOR YANG MEMPENGARUHI

KINERJ A SISTEM INFORMASI AKUNTANSI PADA PT SATRIA MAHA KARYA

Yang diajukan

Penosia Tri Nopitasari

0813010083/FE/EA

Telah diseminarkan dan disetujui untuk menyusun skripsi oleh

Pembimbing Utama

DRA.ERRY ANDHANIWATY,MAKS,AK

Tanggal : ...

Mengetahui

KAPROGDI AKUNTANSI

SKRIPSI

FAKTOR – FAKTOR YANG MEMPENGARUHI

KINERJ A SISTEM INFORMASI AKUNTANSI PADA PT SATRIA MAHA KARYA

yang diajukan

Penosia Tri Nopitasari

0813010083/FE/EA

Disetujui untuk Ujian Lisan oleh:

Pembimbing Utama

DRA.ERRY ANDHANIWATY,MAKS,AK

Tanggal :………

Mengetahui

KATA PENGANTAR

Assalamualaikum Wr.Wb.

Dengan memanjatkan puji syukur kepada Allah SWT, atas rahmat dan

hidayah-Nya yang diberikan kepada penyusun sehingga skripsi yang berjudul “FAKTOR –

FAKTOR YANG MEMPENGARUHI KINERJ A SISTEM INFORMASI

AKUNTANSI PADA PT. SATRIA MAHA KARYA.

Penyusunan skripsi ini ditujukan untuk memenuhi syarat penyelesaian Studi

Pendidikan Strata Satu, Fakultas Ekonomi Program Studi Akuntansi, Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

Pada kesempatan ini peneliti ingin menyampaikan terima kasih kepada semua

pihak yang telah memberi bimbingan, petunjuk serta bantuan baik spirituil maupun

materiil, khususnya kepada :

1.

Bapak Prof. Dr. Ir. Teguh Sudarto, MP selaku Rektor Universitas Pembangunan

Nasional “Veteran” Jawa Timur.

2.

Bapak Dr. Dhani Ichsanudin Nur. SE, MM, selaku Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3.

Bapak Drs. Ec. Rahman A. Suwaidi, Msi Selaku Wakil Dekan I Fakultas

Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

tugas skripsinya.

6.

Para Dosen yang telah memberikan bekal ilmu pengetahuan kepada penulis

selama menjadi mahasiswa Universitas Pembangunan Nasional “Veteran“ Jawa

Timur.

7.

Kepada Ayahanda dan Ibunda serta Kakak tercinta yang telah memberikan

dukungan baik moril ataupun material.

8.

Berbagai pihak yang turut membantu dan menyediakan waktunya demi

terselesainya skripsi ini yang tidak dapat penyusun sebutkan satu persatu.

Peneliti menyadari sepenuhnya bahwa apa yang telah disusun dalam skripsi ini masih

jauh dari sempurna, oleh karena itu peneliti sangat berharap saran dan kritik

membangun dari pembaca dan pihak lain.

Akhir kata, Peneliti berharap agar skripsi ini bermanfaat bagi semua pihak yang

membutuhkan.

Wassalamualaikum Wr.Wb.

Surabaya, Mei 2012

DAFTAR ISI

HALAMAN PENGESAHAN UJ IAN SKRIPSI ... I

KATA PENGANTAR ... ii

DAFTAR ISI ... iv

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

ABSTRAKSI ... xiv

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 7

1.3. Tujuan Penelitian ... 7

1.4. Manfaat Penelitian ... 7

BAB II TINJ AUAN PUSTAKA ... 9

2.1. Penelitian Terdahulu ... 9

2.2. Landasan Teori ... 14

2.2.1. Pengertian Akuntansi Secara Umum ... 14

2.2.2. Pengertian Sistem ... 14

2.2.3. Sistem Informasi Akuntansi ... 15

2.2.3.1. Pengertian Sistem Informasi Akuntansi ... 15

2.2.3.4. Para Pemakai Sistem Informasi Akuntansi ... 18

2.2.3.5. Kualitas Sistem Informasi Akuntansi ... 20

2.2.4. Kinerja Sistem Informasi Akuntansi ... 21

2.2.5. Faktor – Faktor Yang Mempengaruhi Kinerja Sistem Informasi Akuntansi ... 21

2.2.5.1. Partisipasi Pemakai ... 21

2.2.5.2. Tingkat Kemampuan Pemakai ... 22

2.2.5.3. Dukungan Manajemen Puncak ... ... 23

2.2.5.4. Program Pelatihan Dan Pendidikan Pemakai... ... 24

2.3. Kerangka Pikir ... 24

2.3.1. Pengaruh Partisipasi Pemakai Terhadap Kinerja Sistem Informasi Akuntansi ... 24

2.3.2. Pengaruh Tingkat Kemampuan Pemakai Terhadap Kinerja Sistem Informasi Akuntansi ... 25

2.3.3. Pengaruh Dukungan Manajemen Puncak Terhadap Kinerja Sistem Informasi Akuntansi ... 26

2.3.4. Pengaruh Program Pelatihan Dan Pendidikan Pemakai Terhadap Kinerja Sistem Informasi Akuntansi ... 28

2.4. Hipotesis ... 31

BAB III METODE PENELITIAN ... 33

3.1. Definisi Operasional Dan Pengukuran Variabel ... 33

3.1.1. Definisi Operasional ... 33

3.1.2. Pengukuran Variabel ... 34

3.2. Teknik Penentuan Sampel ... 35

3.2.1. Populasi ... 35

3.2.2. Sampel ... 36

3.3. Teknik Pengumpulan Data ... 36

3.3.1. Jenis Data ... 36

3.3.2. Sumber Data ... 36

3.3.3. Pengumpulan Data ... 37

3.4. Uji Kualitas Data ... 38

3.4.1. Uji Validitas ... 38

3.4.2. Uji Reliabilitas ... 39

3.4.3. Uji Normalitas ... 39

3.5. Uji Asumsi Klasik ... 40

3.5.1. Uji Multikolinearitas ... 40

3.5.2. Uji Heteroskedastisitas ………. 41

3.6 Teknik Analisis Dan Uji Hipotesis ... 41

3.6.1. Teknik Analisis Data ... 41

3.6.2.2. Uji t ... 44

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ……….... .. 46

4.1. Deskripsi Obyek Penelitian ... 46

4.1.1. Sejarah PT. Satria Maha Karya ... 46

4.1.2. Lokasi PT. Satria Maha Karya ... 47

4.1.3. Visi Dan Misi Perusahaan ... 47

4.1.4. Struktur Organisasi ... 48

4.2. Deskripsi Hasil Penelitian ... 49

4.2.1. Deskripsi Variabel kinerja Sistem Informasi Akuntansi (Y) ... 49

4.2.2. Deskripsi Variabel Partisipasi Pemakai (X1) ... 50

4.2.3. Deskripsi Variabel Tingkat Kemampuan Pemakai (X2) 51

4.2.4. Deskripsi Variabel Dukungan Manajemen Puncak (X3) 52

4.2.5. Deskripsi Variabel Program Pelatihan Dan Pendidikan (X4) ... 53

4.3. Uji Kualitas Data ... 53

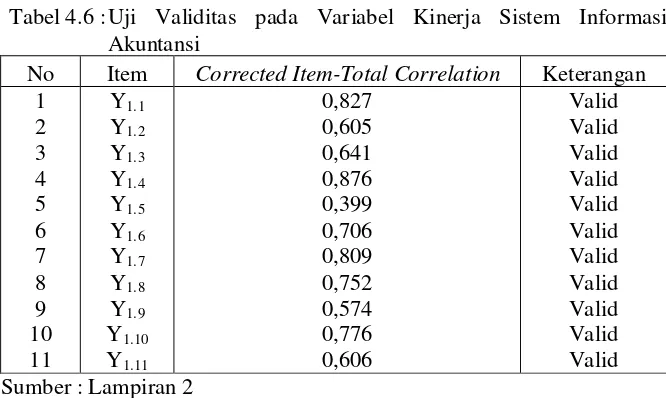

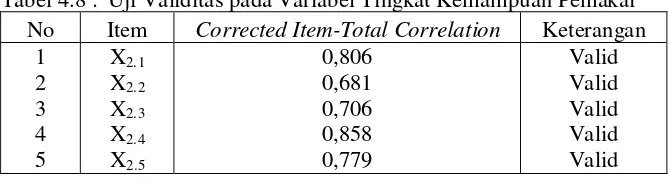

4.3.1. Pengujian Validitas ... 53

4.3.2. Pengujian Reabilitas . ... 58

4.3.3. Normalitas . ... 59

4.4. Uji Asumsi Klasik ... 60

4.4.1. Uji Heterokodesitas ... 60

4.5. Teknik Analisis Data Dan Uji Hipotesis ... 61

4.5.1. Teknik Analisis Data ... 61

4.5.2. Uji Hipotesis . ... 64

4.5.2.1.Uji F . ... 64

4.5.2.2.Uji t . ... 66

4.6. Pembahasan Hasil Penelitian ... 67

4.6.1. Implikasi Penelitian . ... 69

4.6.2. Perbedaan Dengan Penelitian Terdahulu . ... 70

4.6.3. Keterbatasan penelitian . ... 71

BAB V KESIMPULAN DAN SARAN ... 72

5.1. Kesimpulan ... 72

5.2. Saran ... 73

DAFTAR PUSTAKA

DAFTAR TABEL

Tabel 1.1 Pencapaian Rencana Perolehan Dan Realisasi Perolehan

Tahun 2011 ... 6

Tabel 2.1 Persamaan Dan Perbedaan Penelitian Terdahulu ... 13

Tabel 4.1 Deskripsi Variabel Kinerja Sistem Informasi Akuntansi ... 49

Tabel 4.2 Deskripsi Variabel partisipasi Pemakai ... 50

Tabel 4.3 Deskripsi Variabel Tingkat Kemampuan Pemakai ... 51

Tabel 4.4 Deskripsi Variabel Dukungan Manajemen Puncak ... 52

Tabel 4.5. Deskripsi Variabel Program Pelatihan Dan Pendidikan ... 53

Tabel 4.6 Uji Validitas Pada Variabel Kinerja Sistem Informasi Akuntansi ... 54

Tabel 4.7 Uji Validitas Pada Variabel Partisipasi Pemakai ... 55

Tabel 4.8 Uji Validitas Pada Variabel Tingkat Kemampuan Pemakai .. 55

Tabel 4.9 Uji Validitas Pada Variabel Dukungan Manajemen Puncak (Putaran ke – 1) ... 56

Tabel 4.10 Uji Validitas Pada Variabel Dukungan Manajemen Puncak (Putaran ke – 2) ... 56

Tabel 4.11 Uji Validitas Pada Variabel Program Pelatihan Dan Pendidikan Pemakai (Putaran ke – 1) ... 57

Tabel 4.12 Uji Validitas Pada Variabel Program Pelatihan Dan Pendidikan Pemakai (Putaran ke – 2) ... 57

Tabel 4.13 Hasil Uji Reabilitas ... 58

Tabel 4.15 Hasil Korelasi Rank Spearman ... 60

Tabel 4.16 Nilai VIF ... 61

Tabel 4.17 Persamaan Regresi Linear Berganda ... 62

Tabel 4.18 Hasil Uji F ... 64

Tabel 4.19 Koefisien Determinasi ... 65

Tabel 4.20 Hasil Uji T ... 66

DAFTAR GAMBAR

Gambar 2.1 Skema Kerangka Pikiran ... 31

DAFTAR LAMPIRAN

Lampiran 1 Kuisioner

Lampiran 1A Data Rekapitulasi Jawaban Responden Kinerja Sistem

Informasi Akuntansi (Y)

Lampiran 1B Data Rekapitulasi Jawaban Responden Variabel Partisipasi

Pemakai (X1)

Lampiran 1C Data Rekapitulasi Jawaban Responden Variabel Tingkat

Kemampuan Pemakai SIA (X2)

Lampiran 1D Data Rekapitulasi Jawaban Responden Variabel Dukungan

Manajemen Puncak (X3)

Lampiran 1E Data Rekapitulasi Jawaban Responden Variabel Program

Pealatihan Dan Pendidikan Pemakai (X4)

Lampiran 2 Output Validitas Dan Reabilitas Variabel Kinerja Sistem

Informasi Akuntansi (Y)

Lampiran 3 Output Validitas Dan Reabilitas Variabel Partisipasi

Pemakai (X1)

Lampiran 4 Output Validitas Dan Reabilitas Variabel Tingkat

Kemampuan Pemakai SIA (X2)

Lampiran 5 Output Validitas Dan Reabilitas Variabel Dukungan

Manajemen Puncak (X3)

Lampiran 6 Output Validitas Dan Reabilitas Variabel Program Pelatihan

Lampiran 8 Output Regresi Linear Berganda

Lampiran 9 Output Rank Spearman Untuk mendeteksi Adanya

FAKTOR – FAKTOR YANG MEMPENGARUHI KINERJ A

SISTEM INFORMASI AKUNTANSI PADA PT. SATRIA MAHA KARYA

Oleh:

PENOSIA TRI NOPITASARI

Abstr ak

Kebutuhan perusahaan tidak pernah terlepas dari kebutuhan akan informasi. Seperti halnya di era globalisasi saat ini, persaingan, perubahan dan perkembangan yang cepat dapat memepengaruhi sistem informasi. Sistem informasi tidak akan berkembang dengan sendirinya, tetapi perlu didukung oleh banyak faktor yang mampu menjadikan efektivitas sistem akan tercapai. Kehadiran SIA (Sistem Informasi Akuntansi) tidak dapat diabaikan begitu saja. Organisasi pada umumnya dan pada khususnya tidak dapat memilih untuk memiliki SIA atau tidak, karena keberadaan SIA merupakan suatu keharusan.

Populasi yang digunakan dalam penelitian ini adalah seluruh karyawan PT. SATRIA MAHA KARYA yang terlibat dalam penggunaan Sistem Informasi Akuntansi dan tercatat sebanyak 28 orang dengan teknik pengambilan sampel sensus atau sampling jenuh. Variable peneliti yang digunakan adalah partisipasi pemakai, tingkat kemampuan pemakai SIA, dukungan manajemen puncak, program pelatihan dan pendidikan pemakai dan kinerja sistem informasi akuntansi sebagi variable terikat. Untuk menjawab perumusan masalah, tujuan dan hipotesis, analisis yang digunakan adalah analisis linier berganda.

Berdasarkan analisis linier berganda menyimpulkan bahwa dari uji F didapat Fhitung sebesar 4,170 dengan tingkat signifikan lebih kecil dari

1

BAB I

PENDAHULUAN

1.1 Latar belakang masalah.

Kebutuhan perusahaan tidak pernah terlepas dari kebutuhan akan

informasi. Seperti halnya di era globalisasi saat ini, persaingan, perubahan

dan perkembangan yang cepat dapat memepengaruhi sistem informasi.

Sistem informasi tidak akan berkembang dengan sendirinya, tetapi perlu

didukung oleh banyak faktor yang mampu menjadikan efektivitas sistem

akan tercapai.

Sistem informasi akuntansi atau yang sering disingkat SIA

merupakan salah satu penyedia informasi khusunya informasi keuangan

yang banyak dibutuhkan oleh pihak – pihak yang berkepentingan.

Beberapa pihak yang terlibat dalam penggunaan informasi keuangan

meliputi pihak eksternal maupun pihak internal. Pihak eksternal misalnya

kreditur, calon investor, kantor pajak, masyarakat, lembaga keuangan,

yang semuanya memerlukan informasi keuangan dalam kaitannya dengan

kepentingan mereka. Demikian pula pihak internal yaitu manajemen,

memerlukan informasi keuangan untuk kepentingan mereka dalam

pengambilan keputusan dan menjalankan perusahaan. (Hadisoebroto, 2004

2

Kesuksesan sebuah sistem melibatkan beberapa faktor berpengaruh

yaitu pengguna sistem dengan kemampuannya dalam menggunakan

sistem, keterlibatan pengguna dan patisipasi pengguna dalam tahap

pengembangan sistem, fasilitas pelatihan dan pendidikan bagi pengguna

sistem informasi yang bersangkutan, keberadaan organisasional itu baik

berupa dukungan dari manajemen puncak, formalisasi pengembangan

sistem informasi, ukuran organisasi. Sementara itu kesuksesan sebuah

sistem informasi itu sendiri dapat diukur dari kepuasan pengguna sistem

tersebut dan penggunaan dari sistem informasi tersebut. (Hadisoebroto,

2004 : 249).

Kesuksesan pengembangan sistem informasi sangat tergantung

pada kesesuaian harapan antara sistem analyst, pemakai (user), sponsor

dan customer. Perubahan dari sistem manual ke sistem komputerisasi tidak

hanya menyangkut perubahan teknologi tetapi juga perubahan perilaku

dan organisasional. Perubahan perilaku dan organisasional ini dapat

berupa resistenci to change. Oleh karena itu, Pengembangan sistem

informasi memerlukan suatu perencanaan dan implementasi yang hati-hati,

untuk menghindari penolakan terhadap sistem yang dikembangkan

(resistance to change). (Lau, 2004:24).

Untuk menghindari adanya penolakan terhadap sistem yang

dikembangkan, maka diperlukan adanya partisipasi dari pemakai. Harapan

3

dikembangkan. (Lau, 2004 : 24). Diperlukannya partisipasi dalam

pengembangan sistem informasi telah diakui secara luas dalam literatur.

Partisipasi merupakan perilaku, pekerjanaan dan aktivitas yang dilakukan

oleh pemakai selama proses pengembangan sistem informasi (Lau,

2004:27).

Partisipasi pemakai digunakan untuk menunjukkan intervensi

personal yang nyata pemakai dalam pengembangan sistem informasi,

mulai dari tahap perencanaan, pengembangan sampai tahap implementasi

sistem informasi. Adanya partisipasi pemakai diharapkan dapat

meningkatkan penerimaan sistem oleh pemakai yaitu dengan

mengembangkan harapan yang realitis terhadap kemampuan sistem,

memberikan sarana bargaining dan pemecahan konflik seputar masalah

perancanagn sistem, serta memperkecil adanya resistance to change dari

pemakai terhadap informasi yang dikembangkan. Oleh karena itu,

partisipasi pemakai untuk mencapai keberhasilan sistem diharapkan akan

meningkatkan komitmen dan ketelibatan pemakai dalam pengembangan

sistem, sehingga pemakai dapat menerima dan menggunakan sistem

informasi yang dikembangkan dan akhirnya dapat meningkatkan kepuasan

pemakai (Lau, 2004 : 28).

Teknik Kemampuan Pemakai SIA berperan penting dalam

pengembangan sistem informasi untuk dapat menghasilkan informasi guna

menciptakan laporan perencanaan yang akurat. Oleh karena itu, setiap

4

agar dapat memproses sejumlah transaksi dengan cepat dan terintegritas,

dapat menyimpan data dan mengambil data dalam jumlah yang besar,

dapat mengurangi kesalahan matematik, menghasilkan laporan dengan

tepat waktu dalam berbagi bentuk, serta dapat menjadi alat bantu

keputusan.

Dukungan dan keterlibatan manajemen puncak ini memegang

peran penting dalam tahap siklus pengembangan sistem dan dalam

keberhasilan implementasi sistem informasi. Selain itu, manajemen

puncak melalui kekuatan dan pengaruh untuk mensosialisasikan

pengembangan sistem informasi, yang memungkinkan pemakai untuk

berpatisipasi dalam setiap tahap pengembangan sistem dan ini akan

berpengaruh pada keberhasilan sistem informasi akuntansi. Oleh karena

itu, partisipasi pemakai dalam pengembangan sistem akan meningkat

dengan adanya dukungan dari manajemen puncak. Dukungan tersebut

penting tidak hanya alokasi sumber daya yang diperlukan untuk

pengembangan tersebut, namun yang terpenting memberikan strong signal

bagi karyawan bahwa suatu perubahan yang dilakukan merupakan sesuatu

yang penting. (Lau, 2004 : 29).

Perusahaan dalam mengikuti dan mengembangkan sistem

informasi akuntansi harus mengusahakan keberadaan program pelatihan

dan pendidikan bagi pemakai sistem informasi akuntansi. Karena dengan

5

keterbatasan sistem informasi dan kemampuan ini dapat mengarah pada

peningkatan kinerja, Montazemi (1998), dikutip Komara (2005).

Kehadiran SIA (Sistem Informasi Akuntansi) tidak dapat diabaikan

begitu saja. Organisasi pada umumnya dan PT. SATRIA MAHA KARYA

pada khususnya tidak dapat memilih untuk memiliki SIA atau tidak,

karena keberadaan SIA merupakan suatu keharusan. Kehadiran PT.

SATRIA MAHA KARYA yang dapat bersaing dengan dunia bisnisnya

akan terwujudkan dengan keberadaan SIA yang hadir dengan

ketepatannya, keakuratannya, dan kecepatannya dalam menyajikan

informasi keuangan. Kesuksesan SIA bagi PT. SATRIA MAHA KARYA

akan meningkatkan kinerja PT. SATRIA MAHA KARYA. (Hadisoebroto,

2004 : 238)

Kinerja SIA dapat dikatakan baik jika informasi yang diterima

memenuhi harapan pemakai informasi oleh faktor – faktor yang meliputi

partisipasi pemakai, tingkat kemampuan pemakai SIA, dukungan

manajemen puncuk, keberadaan program pelatihan dan pendidikan

pemakai. (Hadisoebroto, 2004 : 238)

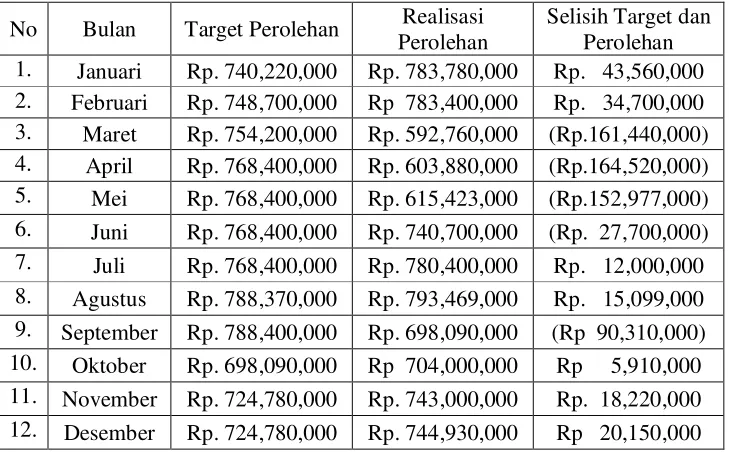

Untuk mengetahui seberapa baik kinerja SIA pada PT. SATRIA

MAHA KARYA, maka dibawah ini dapat dilihat hasil kinerja dari PT.

6

Tabel 1.1 Pencapaian Rencana Perolehan Dan Realisasi Perolehan Tahun 2011.

No Bulan Target Perolehan Realisasi Perolehan

Selisih Target dan Perolehan 1. Januari Rp. 740,220,000 Rp. 783,780,000 Rp. 43,560,000 2. Februari Rp. 748,700,000 Rp 783,400,000 Rp. 34,700,000 3. Maret Rp. 754,200,000 Rp. 592,760,000 (Rp.161,440,000) 4. April Rp. 768,400,000 Rp. 603,880,000 (Rp.164,520,000) 5. Mei Rp. 768,400,000 Rp. 615,423,000 (Rp.152,977,000) 6. Juni Rp. 768,400,000 Rp. 740,700,000 (Rp. 27,700,000) 7. Juli Rp. 768,400,000 Rp. 780,400,000 Rp. 12,000,000 8. Agustus Rp. 788,370,000 Rp. 793,469,000 Rp. 15,099,000 9. September Rp. 788,400,000 Rp. 698,090,000 (Rp 90,310,000) 10. Oktober Rp. 698,090,000 Rp 704,000,000 Rp 5,910,000 11. November Rp. 724,780,000 Rp. 743,000,000 Rp. 18,220,000 12. Desember Rp. 724,780,000 Rp. 744,930,000 Rp 20,150,000

Berdasarkan tabel diatas tampak terjadi fluktuasi dalam data pencapaian

realisasi perolehan. Berdasarkan wawancara yang telah dilakukan terhadap

narasumber pada PT. SATRIA MAHA KARYA, hal tersebut disebabkan

adanya permasalahan – permasalahan yang dihadapi oleh perusahaan,

diantaranya diantaranya tidak terkontrolnya pembayaran tagihan sehingga

berpengaruh terhadap rencana yang dianggarkan, kurang akuratnya

perencanaan perolehan karena adanya keterlambatan informasi.

Berdasarkan uraian diatas, penulis tertatarik untuk meneliti tentang

“Faktor – Faktor Yang Mempengar uhi Kiner ja Sistem Infor masi

7

1.2 Per umusan masalah.

Berdasarkan uraian pada latar belakang diatas, maka perumusan

masalah yang ada adalah apakah ada pengaruh Partisipasi Pemakai,

Tingkat Kemampuan Pemakai SIA, Dukungan Manajemen Puncak, serta

Program Pelatihan Dan Pendidikan Pemakai terhadap Kinerja Sistem

Informasi Akuntansi pada PT. SATRIA MAHA KARYA?

1.3 Tujuan penelitian.

Tujuan yang hendak dicapai dalam penelitian ini adalah untuk

membuktikan secara empiris pengaruh Partisipasi Pemakai, Tingkat

Kemampuan Pemakai SIA, Dukungan Manajemen Puncak, Program

Pelatihan dan Pendidikan Pemakai terhadap Kinerja Sistem Informasi

Akuntansi pada PT. SATRIA MAHA KARYA.

1.4 Manfaat penelitian.

Dari penelitian ini diharapkan agar pihak-pihak yang

berkepentingan dapat mengambil manfaat antara lain :

1) Bagi Peneliti.

Sebagai langkah kongkrit untuk penerapan ilmu berdasarkan teori yang

selama ini didapat, serta dapat menambah pengetahuan tentang kondisi

perusahaan dan permasalahan yang dihadapinya, sehingga dapat

8

2) Bagi Perusahaan.

Hasil penelitian ini diharapkan dapat menjadikan pedoman untuk

perusahaan dalam bidang sistem informasi. Demikian pula diharapkan

sebagai input bagi pengambilan keputusan untuk menelaah lebih lanjut

mengenai faktor-faktor yang mempengaruhi kinerja sistem informasi

akuntansi.

3) Bagi Universitas.

Sebagai tambahan koleksi perpustakaan, bahan referensi dan bahan

masukan bagi peneliti lebih lanjut yang berhubungan dengan masalah

9

BAB II

TINJ AUAN PUSTAKA

2.1 Penelitian Terdahulu

Beberapa penelitian terdahulu yang pernah dilakukan tentang

masalah Sistem Informasi Akuntansi oleh pihak lain yang dapat dipakai

sebagai bahan masukan dan bahan pengkajian yang berkaitan dengan

penelitian ini antara lain:

1. Hadisoebroto. (2004)

a. Judul

“Faktor - faktor yang Mempengaruhi Keberhasilan Sistem

Informasi Akuntansi (studi pada karyawan Perusahaan daerah air

minum (PDAM) di wilayah provinsi jawa timur)”.

b. Rumusan masalah.

Apakah ada pengaruh antara partisipasi pemakai dalam

pengembangan sistem informasi, dukungan manajemen puncak,

program pelatihan dan pendidikan, serta kemampuan teknik

personal pemakai dengan keberhasilan Sistem Informasi pada

PDAM?

c. Hasil penelitian.

Partisipasi pengguna, dukungan manajemen puncak mempunyai

10

tetapi kemampuan pengguna serta pelatihan dan pendidikan

memberikan pengaruh yang negative terhadap keberhasilan SIA.

2. Lau (2004)

a. Judul.

Pengaruh Partisipasi Pemakai Terhadap Kepuasan Pemakai Dalam

Pengembangan Sistem Dengan Lima Variabel Moderating.

b. Rumusan masalah.

1) Apakah ada pengaruh antara partisipasi pemakai terhadap

kepuasan pemakai dalam proses pengembangan sistem

informasi.

2) Apakah dukungan manajemen puncak, komunikasi

pengembang, kompleksitas sistem dan pengaruh pemakai

memoderasi pengaruh partisipasi pemakai terhadap kepuasan

pemakai dalam pengembangan sistem informasi.

c. Hasil penelitian

1) Partisipasi pemakai berpengaruh terhadap kepuasan pemakai

dalam proses pengembangan sistem informasi.

2) Dukungan manajemen puncak, komunikasi pemakai

pengembang, kompleksitas tugas, kompleksitas sistem, dan

pengaruh pemakai moderasi, partisipasi pemakai berpengaruh

11

3. Almilia dkk (2004)

a. Judul

“Faktor – Faktor Yang Mempengaruhi Kinerja Sistem Informasi

Akuntansi Pada Bank Umum Pemerintahan Di Wilayah Surabaya

Dan Sidoarjo..”

b. Rumusan Masalah.

“Apakah ada pengaruh partisipasi pemakai, kemampuan teknik

personal SIA, dukungan manajemen puncak, program pelatihan

dan pendidikan terhadap kinerja sistem informasi akuntansi?”

c. Hasil Penelitian.

1) Partisipasi pemakai tidak berpengaruh terhadap kepuasan dan

pemakaian.

2) Kemampuan teknik personal SIA berpengaruh terhadap

kepuasan dan pemakaian.

3) Dukungan manajemen puncak berpengaruh terhadap kepuasan

pemakai.

4) Program pelatihan dan pendidikan tidak berpengaruh terhadap

kepuasan dan pemakaian.

4. Kushardiyantini. (2010)

12

“Faktor – Faktor Yang Mempengaruhi Keberhasilan Sistem

Informasi Akuntansi Pada Perusahaan Daerah Air Minum Di

Wilayah Gresik.”.

b. Rumusan Masalah

“Apakah ada pengaruh partisipasi pemakai, tingkat kemampuan

pengguna SIA dan dukungan manajemen puncak terhadap

keberhasilan sistem informasi akuntansi pada perusahaan daerah

air minum di wilayah gresik.

c. Hasil Penelitian

Partisipasi pemakai, tingkat kemampuan pengguna SIA dan

dukungan manajemen puncak terhadap keberhasilan sistem

informasi akuntansi tidak berpengaruh terhadap keberhasilan

sistem informasi akuntansi pada perusahaan daerah air minum di

wilayah gresik.

Hasil penelitian terdahulu digunakan sebagai pendamping baik

landasan teori maupun uji hipotesisnya. Penelitian terdahulu digunakan

sebagai argumentasi yang kuat dan logis, bahwa penelitian dengan

permasalahan yang dimaksudkan dipandang perlu untuk dilaksanakan.

Penelitian yang dilakukan saat ini berbeda dengan penelitian

terdahulu. Adapun perbedaannya antara lain : Objek, tempat, dan lokasi

13

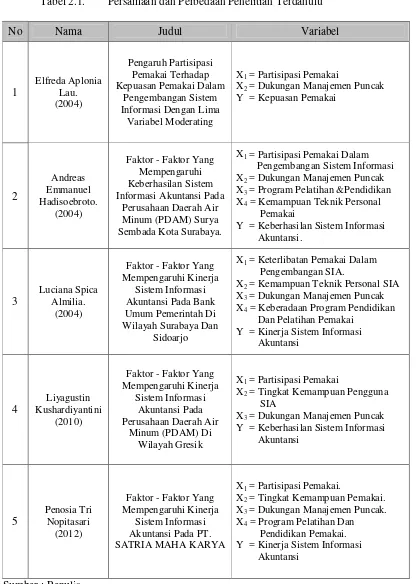

Tabel 2.1. Persamaan dan Perbedaan Penelitian Terdahulu

No Nama Judul Variabel

1 Elfreda Aplonia Lau. (2004) Pengaruh Partisipasi Pemakai Terhadap Kepuasan Pemakai Dalam

Pengembangan Sistem Informasi Dengan Lima

Variabel Moderating

X1 = Partisipasi Pemakai

X2 = Dukungan Manajemen Puncak

Y = Kepuasan Pemakai

2

Andreas Emmanuel Hadisoebroto.

(2004)

Faktor - Faktor Yang Mempengaruhi Keberhasilan Sistem Informasi Akuntansi Pada

Perusahaan Daerah Air Minum (PDAM) Surya Sembada Kota Surabaya.

X1 = Partisipasi Pemakai Dalam

Pengembangan Sistem Informasi X2 = Dukungan Manajemen Puncak

X3 = Program Pelatihan &Pendidikan

X4 = Kemampuan Teknik Personal

Pemakai

Y = Keberhasilan Sistem Informasi Akuntansi.

3

Luciana Spica Almilia.

(2004)

Faktor - Faktor Yang Mempengaruhi Kinerja

Sistem Informasi Akuntansi Pada Bank Umum Pemerintah Di Wilayah Surabaya Dan

Sidoarjo

X1 = Keterlibatan Pemakai Dalam

Pengembangan SIA.

X2 = Kemampuan Teknik Personal SIA

X3 = Dukungan Manajemen Puncak

X4 = Keberadaan Program Pendidikan

Dan Pelatihan Pemakai Y = Kinerja Sistem Informasi Akuntansi

4

Liyagustin Kushardiyantini

(2010)

Faktor - Faktor Yang Mempengaruhi Kinerja

Sistem Informasi Akuntansi Pada Perusahaan Daerah Air

Minum (PDAM) Di Wilayah Gresik

X1 = Partisipasi Pemakai

X2 = Tingkat Kemampuan Pengguna

SIA

X3 = Dukungan Manajemen Puncak

Y = Keberhasilan Sistem Informasi Akuntansi

5

Penosia Tri Nopitasari

(2012)

Faktor - Faktor Yang Mempengaruhi Kinerja

Sistem Informasi Akuntansi Pada PT. SATRIA MAHA KARYA

X1 = Partisipasi Pemakai.

X2 = Tingkat Kemampuan Pemakai.

X3 = Dukungan Manajemen Puncak.

X4 = Program Pelatihan Dan

Pendidikan Pemakai. Y = Kinerja Sistem Informasi Akuntansi

14

2.2 Landasan Teor i.

2.2.1 Penger tian Akuntansi Secar a Umum.

Dapat dikatakan bahwa akuntansi merupakan penyedia informasi

sehingga menurut Kieso dan Weygant (2002 : 2), akuntansi adalah

pengidentifikasian, pengukuran dan pengkomunikasian informasi

keuangan tentang entitas ekonomi kepada pemakai berkepentingan.

Menurut Warren dan Fess (2005 : 10) akuntansi adalah sistem

informasi yang menghasilkan laporan kepada pihak – pihak yang

berkepentingan mengenai aktifitas ekonomi dan kondisi perusahaan.

Dari definisi diatas, maka dapat disimpulkan bahwa akuntansi

merupakan proses pengolahan informasi yang berkaitan dengan kesatuan

ekonomi yang bersifat kuantitatif yang dapat menjadi dasar bagi pihak

ekstern maupun intern untuk mengambil keputusan. Sehingga akuntansi

disebut sebagai segi bahasa perusahaan, karena melalui akuntansi

perusahaan dikomunikasikan kepada pihak – pihak yang berkepentingan

dan orang – orang akan mengambil tindakan berdasarkan laporan tersebut.

2.2.2 Penger tian Sistem

Menurut Simamora (2000 : 176) sistem adalah seperangkat

peraturan dan prosedur yang dirancang untuk memastikan bahwa tugas

15

Menurut widjadjanto (2001 : 2) sistem adalah sesuatu yang

memiliki bagian – bagian yang saling berinteraksi untuk mencapai tujuan

tertentu melalui tiga tahapan yaitu input, proses dan output.

Dari definisi diatas dapat disimpulkan bahwa sistem adalah

kesatuan dari beberapa unsur yang saling berinteraksi untuk mencapai

tujuan tertentu.

2.2.3 Sistem Infor masi Akuntansi.

2.2.3.1Penger tian Sistem Infor masi Akuntansi.

Banyak ahli akuntansi yang mencoba mendefinisikan sistem

informasi akuntansi, beberapa diantaranya adalah :

Menurut Simamora (2000 : 176), sistem informasi akuntansi

merupakan himpunan sumber daya seperti orang – orang dan

perlengkapan yang dirancang untuk mentransformasikan data keuangan

dan data – data lainnya ke dalam informasi.

Menurut Widjajanto (2001 : 4), sistem informasi akuntansi adalah

susunan berbagai formulir catatan, peralatan, termasuk computer dan

perlengkapannya serta alat komunikasi, tenaga pelaksanya dan laporan

yang terkoordinasikan secara erat yang didisain untuk menstranformasikan

data keuangan menjadi informasi yang dibutuhkan manajemen.

Menurut Bodnar dan Hopwood (2006 : 3) Sistem informasi

16

peralatan yang dirancang untuk mengubah data keuangan dan data lainnya

ke dalam informasi.

Definisi diatas menjelaskan bahwa sistem informasi akuntansi

adalah kesatuan sumber – sumber daya yang dirancang untuk mengubah

data ekonomi menjadi informasi akuntansi dengan tujuan untuk

memuaskan tujuan para pemakai informasi.

2.2.3.2Unsur – Unsur Sistem Infor masi Akuntansi

Menurut Husein (2004 : 3-5) elemen-elemen penting dalam suatu

sistem informasi akuntansi adalah:

1. Pemakai akhir (End User), terdiri dari pemakai akhir internal dan

pemakai akhir eksternal. Pemakai akhir eksternal adalah para kreditur,

pemegang saham, investor potensial, pajak, pemerintah, pemasok dan

pelanggan, sedangkan pemakai akhir internal adalah pihak manajemen

di setiap tingkatan organisasi.

2. Sumber data, adalah transaksi keuangan yang memasuki sistem

informasi dari sumber eksternal dan internal.

3. Pengumpulan data, yaitu tahap operasional yang tujuannya untuk

memastikan bahwa data yang memasuki sistem itu sah, lengkap, dan

bebas dari kesalahan.

4. Pemrosesan data, adalah data yang diolah untuk menghasilkan

17

5. Manajemen database, bertugas untuk menyimpan, memperbaiki,

memanggil dan menghapus data.

6. Penghasil informasi, yakni proses pengumpulan, mengatur,

memformat, dan menyajikan informasi untuk para pemakai. Informasi

dapat berupa dokumen operasional seperti laporan keuangan, atau

tampilan di layar computer.

7. Umpan balik, yakni berbentuk output yang dikirimkan kembali ke

sistem sebagai sumber data

2.2.3.3Tujuan Sistem Infor masi Akuntansi.

Dalam memenuni kebutuhan informasi baik untuk kebutuhan pihak

eksternal maupun internal, sistem informasi harus di desain sedemikian

rupa sehingga memenuhi fungsinya.

Tujuan sistem informasi menurut Husein (2004 : 5) adalah

menyediakan informasi bagi para pemakai atau pengguna. Secara lebih

khusus tujuannya adalah :

1. Untuk mendukung operasi harian.

2. Untuk mendukung pembuatan keputusan oleh pembuatan keputusan

intern perusahaan.

3. Untuk memenuhi kewajiban yang berhubungan dengan pengelolaan

18

2.2.3.4Par a Pemakai Sistem Infor masi Akuntansi.

Menurut Simamora (2000 : 8) pihak – pihak yang membutuhkan

informasi terdiri atas beberapa kalangan. Pada umumnya pemakai laporan

keuangan dapat dibagi dalam dua golongan antara lain, para pemakai

internal dan pemakai eksternal.

a. Pemakai internal.

Para manajer dan staf internal dari berbagai entitas bisnis. Manajer –

manajer perusahaan memakai informasi akuntansi untuk

menetapapkan sasaran bagi organisasinya, untuk mengevaluasi

kemajuan terhadap sasaran – sasaran tersebut dan mengambil tindakan

korekstif manakala dibutuhkan.

b. Pemakai eksternal.

1. Pemilik perusahaan, para pemilik (owners) telah menanamkan dan

mereka yang berharga ke dalam suatu organisasi bisnis. Orang –

orang ini menghendaki wawasan tentang keinginan pendapatan di

masa lalu, kemungkinan pertumbuhan pada waktu yang akan

datang dan prospek arus kas.

2. Karyawan, para karyawan berkepentingan dengan penilaian posisi

financial perusahaan mereka guna menunjukkan suatu indikasi

keselamatan pekerjaan mereka. Selain itu, kalangan karyawan juga

berniat pada informasi yang memungkinkan mereka menilai

19

3. Investor, investor memasok dana yang dibutuhkan untuk memulai

kegiatan usaha. Untuk memutuskan apakah permodalan suatu

perusahaan, pemodal – pemodal biasanya mengevaluasi besarnya

pendapatan yang diperkirakan dapat diraup dari investasi mereka.

4. Kreditor, kreditor adalah pihak yang menyediakan barang –

baranag, jasa – jasa dan sumber – sumber daya keuangan bagi

perusahaan baik dengan mengucurkan kredit usaha maupun

melakukan pinjaman. Kreditor berminat untuk mengetahui

kesanggupan sebuah perusahaan melunasi kewajiban – kewajiban

secara tepat waktu dan terjadwal.

5. Badan pemerintah, pemerintah membutuhkan informasi dalam

upayanya mengatur kegiatan – kegiatan perusahaan dan sebagai

dasar untuk menyusun statistic pendapatan nasional dan statistic

lainnya. Pemerintah pusat atau daerah menarik pajak dari

perusahaan. Besarnya pajak terutang yang harus dibayar tentunya

ditetapkan berdasarkan angka yang tertera dalam laporan

keuangan.

6. Organisasi nirlaba, organisasi nirlaba seperti yayasan pendidikan,

rumah sakit dan panti asuhan memakai informasi akuntansi untuk

merencanakan dan mengelola aktivitas – aktivitasnya. Mereka ini

perlu juga menyusun anggaran, menggaji pegawai – pegawainya,

membeli peralatan, yang semuanya itu membutuhkan informasi

20

7. Masyarakat, masyarakat umum sering bergantung pada informasi

keuangan yang dirangkum dalam laporan – laporan keuangan

untuk mengevaluasi tindakan – tindakan perusahaan besar di

Indonesia. Masyarakat banyak memakai informasi finansial dalam

menilai keberadaan ekonomi perusahaan – perusahaan di tengah

masyarakat.

2.2.3.5 Kualitas Sistem Infor masi Akuntansi

Menurut Hall (2001:17), karaketeristik kualitas informasi meliputi:

1. Relevan.

Isi sebuah laporan atau dokumen harus melayani suatu tujuan.

2. Tepat waktu.

Umur informasi merupakan faktor yang kritikal dalam menentukan

kegunaannya. Informasi harus tidak lebih tua dari periode waktu

tindakan yang didukungnya.

3. Akurat.

Informasi harus bebas darikesalahan yang sifatnya material.

4. Lengkap.

Tidak boleh ada bagian informasi yang esensial bagi pengambilan

keputusan atau pelaksanaan tugas yang hilang.

5. Rangkuman

21

2.2.4 Kiner ja Sistem Infor mati Akuntansi.

Penilaian kinerja adalah penentuan secara periodik efektivitas

operasional suatu organisasi dan personelnya berdasarkan sasaran, standar

dari kriteria yang telah ditetapkan sebelumnya. (Mulyadi, 2001 : 353)

Dari pengertian diatas dapat disimpulkan bahwa kinerja sistem

informasi akuntansi adalah tingkat efektivitas operasional sistem untuk

mengubah data menjadi informasi, serta menyediakan informasi bagi para

pemakai baik pihak eksternal maupun pihak internal.

2.2.5 Faktor – Faktor Yang Mempengar uhi Kiner ja Sistem Infor masi

Ak untansi.

2.2.5.1Par tisipasi Pemakai.

Menurut Davis (1995 : 179) menyatakan bahwa partisipasi adalah

keterlibatan mental dan emosional orang – orang dalam situasi kelompok

yang mendorong mereka untuk memberikan kontribusi pada tujuan

kelompok dan berbagai tanggung jawab pencapaian tujuan itu.

Ada tiga aspek yang sangat penting dalam partisipasi kerja antara

lain :

1. Keterlibatan emosi dan mental pegawai, berpartisipasi berarti

melibatkan emosi dan mental pegawai dari pada kegiatan fisik.

2. Motivasi untuk menyumbang, memberikan ide – ide kreatif dan

22

3. Penerimaan tanggung jawab, partisipasi kerja menurut pegawai untuk

mampu menrima tanggung jawab dalam kegiatan kelompok.

Menurut Hadisoebroto (2004 : 254), Partisipasi pemakai

merupakan perilaku yang dapat diamati atau diteliti dari pengguna sistem

informasi dalam proses pengembangan sistem

Dari definisi diatas dapat disimpulkan bahwa pengertian partisipasi

pemakai merupakan perilaku, pekerjaan dan aktivitas yang dilakukan oleh

pemakai selama proses pengembangan sistem informasi.

2.2.5.2Tingkat Kemampuan Pemakai SIA.

Menurut Robbins (2008 : 57) kemampuan adalah kapasitas

individu untuk maelakukan tindakan – tindakan dalam melaksanakan

berbagai tugas dalam pekerjaan. Dengan kemampuan yang dimiliki,

karyawan akan mendukung kegiatan karyawan yang juga mendukung

kegiatan badan usaha, sehingga akan terasa wajar apabila badan memberi

harapan agar tujuan karyawan dalam bekerja dapat tercapai.

Menurut Soegiharto (2001 : 179), jika para pengguna sistem

semakin memahami teknologi, tugas dan keputusan yang diambil dan

lingkungan social politis ditempat digunakannya sistem tersebut, maka

mereka akan memberikan kotribusi yang lebih besar bagi pengembangan

23

Rata – rata level pendidikan dan pengalaman anggota kelompok

sistem digunakan sebagai pengukur kemampuan personal sistem

informasi. Liyagustin (2010 : 30).

Sehingga dari asumsi diatas dapat diambil kesimpulan bahwa

tingkat kemampuan pemakai adalah kesanggupan individu atau personal

dalam menggali potensi diri untuk mengembangkan sistem informasi

akuntansi.

2.2.5.3Dukungan Manajemen Puncak.

Menurut Supriono (1986 : 46) mengemukakan manajemen puncak

suatu perusahaan adalah para eksekutif pada puncak organisasi perusahaan

yang bertanggung jawab atas kelangsungan hidup dalam kesuksesan

perusahaan.

Menurut Glueck dan Jauch (1992 : 68) mengemukakan bahwa

manajemen puncak suatu perusahaan adalah eksekutif yang ada di puncak

perusahaan dan bertanggungjawab untuk kelangsungan hidup dan

keberhasilan perusahaan.

Dari pendapat diatas dapat dapat disimpulkan bahwa dukungan

manajemen puncak adalah dukungan atau dorongan yang dilakukan

eksekutif yang berada di puncak perusahaan dan bertanggungjawab untuk

24

2.2.5.4Pr ogr am Pelatihan dan Pendidikan Pemakai.

Menurut Martoyo (2000 : 63), Pelatihan dimaksudkan untuk

memperbaiki penguasaan berbagai ketrampilan dan teknik pelaksanaan

kerja tertentu dalam waktu yang relative singkat (pendek).

Menurut Martoyo (2000 : 65), Pendidikan adalah suatu kegiatan

untuk meningkatkan pengetahuan umum seseorang termasuk didalamnya

peningkatan penguasaan teori dan ketrampilan memutuskan terhadap

persoalan-persoalan yang menyangkut kegiatan mencapai tujuan.

Dari pendapat diatas dapat dapat disimpulkan bahwa program

pelatihan dan pendidikan pemakai pada dasarnya dirancang untuk

meningkatkan prestasi kerja serta memperbaiki kepuasan kerja.

2.3 Ker angka Pikir .

2.3.1 Penga r uh Par tisipasi Pemakai Ter hadap Kiner ja Sistem Infor masi

Ak untansi.

Pengertian partisipasi pemakai merupakan perilaku, pekerjaan dan

aktivitas yang dilakukan oleh pemakai selama proses pengembangan

sistem informasi.

Teori pendukung partisipasi pemakai terhadap kinerja sistem

informasi akuntansi adalah teori Y oleh MC Gregor. Teori ini dipelopori

oleh MC Gregor (1975) ini diantaranya menyatakan bahwa orang – orang

25

sesuai, mereka belajar menerima dan mencari tanggung jawab. (Davis dan

Newstorm, 1996 : 162).

Jen dalam Luciana (2004) berpendapat bahwa partisipasi pemakai

yang semakin sering akan meningkatkan kinerja SIA dikarenakan adanya

hubungan yang positif antara partisipasi pemakai dengan kinerja SIA.

Dengan teori diatas maka partisipasi pemakai adalah bentuk dari

pengarahan dan pengendalian diri sendiri untuk mencapai tujuan.

Partisipasi pemakai informasi juga merupakan salah satu bentuk

keterlibatan individu dalam kegiatan pengembangan informasi yang

berguna untuk mencapai kepuasan pemakai informasi.

2.3.2 Penga r uh Tingkat Kemampuan Pemaka i SIA Ter hadap Kiner ja

Sistem Infor masi Akuntansi.

Tingkat kemampuan pemakai adalah kesanggupan individu atau

personal dalam menggali potensi diri untuk mengembangkan sistem

informasi akuntansi.

Teori pendukung dari kemampuan teknik personal faules yaitu

teori pencapaian prestasi oleh MC Clelland (1953). Teori pencapaian

prestasi didasarkan asumsi bahwa perubahan perilaku muncul karena

individu ingin berhasil. Individu yang memiliki predisposisi yang kuat

untuk mengerjakan sesuatu dengan lebih baik, memiliki kemungkinan

yang tinggi untuk membuat perubahan memperoleh sesuatu. Asumsi lain

26

berpikirnya untuk melakukan sesuatu yang baik. Maka orang tersebut akan

menampakkan dorongan, energy dan hasrat, ingin sukses serta akan

meraih tujuan yang lebih besar (Pace dan Faules, 2006: 434).

Jen dalam Luciana (2004) berpendapat bahwa semakin tinggi

tingkat kemampuan pemakai SIA akan meningkatkan kinerja SIA

dikarenakan adanya hubungan yang positif antara tingkat kemampuan

pemakai SIA dengan kinerja SIA.

Dari teori diatas, dapat ditarik kesimpulan masalah kepuasan yang

rendah akan mengakibatkan tingkat kemampuan pengguna SIA juga

rendah. Namun kurangnya sumber daya atau rendahnya kemampuan yang

dimiliki oleh para karyawan tersebut dalam menyiapkan informasi

akunatnsi menyebabkan penurunan kepuasan terhadap keahlian yang tidak

terpisah dalam menyelesaikan suatu pekerjaan.

2.3.3 Penga r uh Dukungan Manajemen Puncak Terhadap Kiner ja Sistem

Infor masi Akuntansi.

Dukungan manajemen puncak adalah dukungan atau dorongan

yang dilakukan eksekutif yang berada di puncak perusahaan dan

bertanggungjawab untuk kelangsungan hidup dan keberhasilan

perusahaan.

Teori yang mendukung hubungan Manajemen Puncak dengan

27

dari psikologi social . Teori yang dikembangkan oleh Filley, House dan

Kerr (1976) menyatakan supaya kelompok biasa mencapai tujuannya,

maka harus terdapat suatu pertukaran yang positif diantara pemimpin dan

pengikutnya. Teori juga menunjukan bahwa para pemimpin yang

meperhitungkan dan membantu pengikutnya mempunyai pengaruh yang

poitif terhadap sikap, kepuasan dan pelaksanaan kerja. Bentuk bantuan

yang diberikan oleh pemimpin dapat berupa dukungan pimpinan terhadap

bawahan. Thoha (1992 : 282).

Bila manajemen puncak memberi dukungan penuh dalam

pengembangan sistem informasi dan dukungan tersebut dapat diterima

oleh pemakai informasi, maka akan memberikan kepuasan terhadap

pemakai informasi tersebut.

Dukungan manajemen puncak juga memiliki kekuatan dan

berpengaruh untuk mensosialisasikan pengembangan sistem informasi,

yang memungkinkan pemakai untuk berpartisipasi dalam setiap tahap

pengembangan sistem dan berpengaruh pada kepuasan pemakai dalam

Liyagustin (2010 : 37)

Jen (2002) dalam Luciana (2004) mengatakan bahwa dengan

adanya Dukungan Manajemen Puncak yang semakin tinggi dalam proses

untuk pengembangan dan sistem operasinya, keputusan pemakai akan

28

2.3.4 Penga r uh Pr ogr am Pelatihan Dan Pendidikan Pemakai Terhadap

Kiner ja Sistem Infor masi Akuntansi.

Program pelatihan dan pendidikan pemakai pada dasarnya

dirancang untuk meningkatkan prestasi kerja serta memperbaiki kepuasan

kerja.

Menurut Martoyo (2000 : 69), yang dikutip oleh Drs. Manullang

dalam bukunya “Manajemen personalia” menyebutkan faedah nyata dapat

diperoleh dengan adanya progam pelatihan dan pendidikan yang

dilaksanakan oleh organisasi/perusahaan terhadap karyawan, yaitu sebagai

berikut :meningkatkatkan rasa puas karyawan, pengurangan pemborosan,

mengurangi ketidak hadiran dan turn over karyawan, memperbaiki metode

dan sistem kerja, menaikkan tingkat penghasilan, mengurangi biaya-biaya

lembur, mengurangi biaya pemeliharaan mesin-mesin, mengurangi

keluhan-keluhan karyawan, mengurangi kecelakaan kerja, memperbaiki

komunikasi, meningkatkan pengetahuan karyawan, memperbaiki moral

karyawn, menimbulkan kerja sama yang lebih baik.

Teori pendukung dari progam pelatihan dan pendidikan pemakai

(Pace dan Faules, 2006 : 419 - 444) yaitu:

1. Teori rasional dinyatakan oleh Ellis dan Herper (1975)

Teori rasional dinyatakan bahwa perubahan seseorang dipermudah

dengan penyajian masalah-masalah dimana persepsi,kepercayaan

29

dikembangkan dengan menerapkan cara-cara khusus dalam

membicarakan persoalan tersebut.

Pelatihan rasional-emotif disebut sebagai salah satu bentuk terapi.

2. Teori Rasional dinyatakan oleh Ellis dab Herper (1975)

Teori perilaku (Behavioral theory) memiliki asumsi dasar bahwa

perubahan dalam cara orang berperilaku akan dihasilkan lebih efisien

dengan menitik beratkan kepercayaan dan cara berfikir, seperti yang

disarankan teori rasional. Pada kenyataannya, sikap dan fikiran,

internal dapat dipahami dengan mengobservasi dan mengukur perilaku

nyata. Hal tersebut tidak berani perilaku tersebut tidak dipergunakan

oleh proses internal dan berfikir, hal ini sekedar berarti bahwa perilaku

yang dapat observasi adalah focus perhatian. Filosofi perilaku

mengasumsi hubungan perilaku secara khusus menghasilkan hubungan

dengan perubahan dalam berfikir atau bersikap.

3. Teori pengalaman oleh Spinger.

Pendekatan pengalaman (experiental theory)terhadap perubahan

perilaku mendasari atas premis orang lebih percaya akan pengalaman

mereka sendiri daripada pengalaman orang lain. Menurut pandangan

orang ini, orang mengubah perilaku mereka dengan meguji

kepercayaan mereka berdasarkan reaksi mereka terhadap situasi

dimana mereka merasa dorongan emosi yang penting. Dengan

30

yang sadar untuk mencoba cara berperilaku alternative dalam situasi

yang lain.

Jen (2002) dalam Luciana (2004) berpendapat bahwa kinerja SIA

akan lebih tinggi apabila program pelatihan dan pendidikan pemakai

diperkenalkan.

2.3.5 Penga r uh Per tisipasi Pemakai, Tingkat Kemampuan Pemakai SIA,

Dukungan Manajemen Puncak Dan Pr ogram Pelatihan dan

Pendidikan Pemakai Ter hadap Kiner ja Sistem Infor masi Akuntansi.

Jen dalam Luciana (2004) berpendapat bahwa partisipasi pemakai

yang semakin sering akan meningkatkan kinerja SIA dikarenakan adanya

hubungan yang positif antara partisipasi pemakai dengan kinerja SIA.

Jen dalam Luciana (2004) berpendapat bahwa semakin tinggi

tingkat kemampuan pemakai SIA akan meningkatkan kinerja SIA

dikarenakan adanya hubungan yang positif antara tingkat kemampuan

pemakai SIA dengan kinerja SIA.

Jen (2002) dalam Luciana (2004) mengatakan bahwa dengan

adanya Dukungan Manajemen Puncak yang semakin tinggi dalam proses

untuk pengembangan dan sistem operasinya, keputusan pemakai akan

dalam menggunakan sistem yang semakin tinggi pula.

Jen (2002) dalam Luciana (2004) berpendapat bahwa kinerja SIA

31

Untuk memudahkan analisis dan menguji hipotesis, maka dapat

digambarkan dalam suatu kerangka pikir yaitu sebagai berikut :

Uji Regr esi Linea r Ber ganda

Gambar 2.1 Skema Ker angka Pikir

2.4 Hipotesis.

Berdasarkan dari rumusan masalah, uraian teori dan kerangka pikir yang

telah dikemukakan, maka dapat disusun hipotesis sebagai berikut : bahwa

terdapat pengaruh Partisipasi Pemakai, Tingkat Kemampuan Pemakai, X1

Partisipasi pemakai

X2

Tingkat kemampuan pemakai

X3

Dukungan manajemen puncak

X4

Program pelatihan dan pendidikan

Kinerja Sistem Informasi

32

Dukungan Manajemen Puncak, Program Pendidikan Dan Pelatihan

33

BAB 3

METODE PENELITIAN

3.1 Definisi Operasional Dan Pengukuran Var iabel

3.1.1 Definisi Operasional

Variabel yang digunakan dalam penelitian ini adalah kinerja sistem

informasi akuntansi sebagai variabel (Y) sedangkan variabel bebasnya

adalah partisipasi pemakai (X1), tingkat kemampuan pemakai SIA (X2),

dukungan manajemen puncak (X3), serta program pelatihan dan

pendidikan pemakai Sistem Informasi Akuntansi (X4).

Definisi operasional dari variabel – variabel yang digunakan dalam

penelitian ini adalah sebagai berikut :

a. Variabel terikat (Y)

Kinerja sistem informasi akuntansi (Y) yaitu tingkat efektifitas

operasional sistem untuk mengubah data menjadi informasi serta

menyediakan informasi bagi pelaku di dalam maupun di luar

perusahaan. (Liyagustin, 2010)

b. Variabel bebas (X)

1. Partisipasi pemakai (X1)

Partisipasi pemakai merupakan perilaku yang dapat diamati atau

diteliti dari pengguna sistem informasi dalam proses

34

2. Tingkat kemampuan pemakai SIA (X2)

Tingkat kemampuan pemakai SIA pemakai sistem informasi

merupakan tingkat kemampuan yang dimiliki oleh pemakai sistem

informasi, Hadisoebroto (2004 : 254)

3. Dukungan manajemen puncak (X3)

Dukungan manajemen puncak bertanggung jawab terhadap

penyediaan pengarahan secara menyeluruh untuk aktivitas operasi,

Hadisoebroto (2004 : 254)

4. Program pelatihan dan pendidikan pemakai (X4)

Program pelatihan dan pendidikan pemakai merupakan usaha yang

dilakukan oleh perusahaan untuk meningkatkan keahlian,

pemahaman dari sistem informasi yang digunakan, Hadisoebroto

(2004 : 255).

3.1.2 Pengukuran Var iabel

Skala pengukuran data yang digunakan adalah skala interval,

dengan teknik penyusunan skala Semantic Differential Sumarsono (2004 :

25) yang terukur dalam skala (7) tujuh point dengan pola sebagai berikut :

Sangat tidak setuju Sangat setuju

1 2 3 4 5 6 7

35

Beberapa indikator yang digunakan adalah :

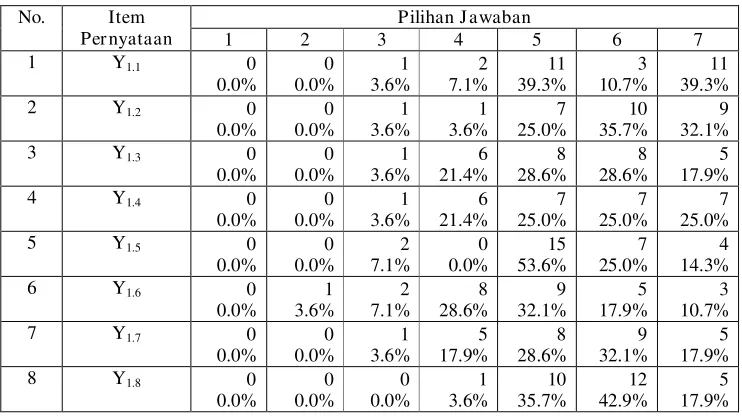

a. Kinerja Sistem Informasi Akuntansi (Y)

Variabel ini diukur dengan menggunakan dua indikator yaitu kepuasan

pemakai dan penggunaan sistem sebanyak 11 pertanyaan.

b. Partisipasi pemakai (X1).

Variabel ini diukur dengan menggunakan indikator tingkat partisipasi

pengguna dalam proses pengembangan Sistem Informasi Akuntansi

sebanyak 2 pertanyaan.

c. Tingkat kemampuan pemakai SIA (X2).

Variabel ini diukur dengan menggunakan indikator latar belakang

keahlian yang dimiliki oleh pemakai sebanyak 5 pertanyaan.

d. Dukungan manajemen puncak (X3).

Variabel ini diukur dengan menggunakan indikator tingkat

pemahaman manajemen puncak terhadap sistem informasi,

keterlibatan manajemen puncak dan dukungan manajemen puncak

sebanyak 5 pertanyaan.

e. Program pelatihan dan pendidikan pemakai (X4)

Variabel ini diukur dengan menggunakan indikator keberadaan dan

manfaat fasilitas pelatihan dan pendidikan sebanyak 4 pertanyaan.

Dalam pengukuran variabel digunakan kuesioner yang diambil dari

36

3.2 Teknik Penentuan Sampel

3.2.1 Populasi.

Populasi menurut Sumarsono (2004 : 44) merupakan kelompok

subjek atau objek yang memiliki cirri – cirri atau karakteristik –

karakteristik tertentu yang berbeda dengan kelompok subjek atau objek

yang lain. Populasi yang digunakan dalam penelitian ini adalah seluruh

karyawan bagian operasional dan bagian umum PT. SATRIA MAHA

KARYA yang terlibat dalam penggunaan Sistem Informasi Akuntansi dan

tercatat sebanyak 28 orang.

3.2.2 Sampel

Menurut Sumarsono (2004 : 25) sample adalah bagian dari sebuah

populasi yang mempunyai ciri dan karakteristik yang sama dengan

populasi tersebut. Teknik penentuan sampel yang digunakan dalam

penelitian ini adalah sensus, jadi semua populasi adalah sampel. Sensus

atau sampling jenuh adalah penentuan sampel bila semua anggota populasi

sebagai sample. Hal ini dilakukan bila populasi kurang dari 30 orang.

(Sugiyono, 2002 : 81).

Berdasarkan ketentuan diatas maka jumlah sampel yang digunakan

37

3.3 Teknik pengumpulan data

3.3.1 J enis data

Jenis data yang digunakan dalam penelitian ini adalah data primer

yang diperoleh langsung melalui survey dan wawancara langsung.

3.3.2 Sumber data

Sumber data yang diambil peneliti berasal dari obyek yang diteliti

yaitu seluruh karyawan bagian operasional dan bagian umum PT. SATRIA

MAHA KARYA yang terlibat dalam penggunaan Sistem Informasi

Akuntansi.

3.3.3 Pengumpulan data

Pengumpulan data yang dilakukan untuk memperoleh data primer yaitu :

1. Wawancara

Wawancara yang dilakukan dengan cara tanya jawab langsung kepada

pejabat berwenang untuk mendapatkan penjelasan sepenuhnya

terutama yang berhubungan dengan variabel – variabel yang

digunakan dalam penelitian ini.

2. Dokumentasi

Dalam penelitian juga dilakukan pengumpulan dokumen – dokumen

38

3. Kuesioner

Teknik pengumpulan data dengan cara mengajukan daftar pertanyaan

yang disusun rapi dan terstruktur, tertulis kepada responden untuk diisi

menurut pendapat pribadi sehubungan dengan masalah yang diteliti

kemudian tiap jawaban diberikan nilai. Daftar pertanyaan diserahkan

kembali sesuai dengan batas waktu yang telah ditetapkan oleh peneliti.

4. Observasi

Merupakan paket yang tercakup dalam proses wawancara dan

pengumpulan data yang tercatat dalam dokumentasi.

3.4 Uji Kualitas Data

3.4.1 Uji Validitas

Menurut Soemarsono (3004 : 31), Uji validitas digunakan untuk

mengetahui sejauh mana alat pengukur itu (kuesioner) mengukur apa yang

diinginkan valid atau tidaknya alat ukur yang tersebut dapat diuji dengan

mengkorelasikan antara skor yang diperoleh antara pada masing – masing

butir pertanyaan dengan skor total yang diperoleh dari penjumlahan semua

skor pertanyaan.

Koefisien masing – masing item kemudian dibandingkan dengan nilai r

kritis dengan kriteria pengujian sebagai berikut :

a. Jika nilai r hitung > 0,30 berarti pernyataan valid

39

3.4.2 Uji Reabilitas

Menurut Ghozali (2006 : 41) reabilitas sebenarnya adalah alat

untuk mengukur suatu kuesioner yang merupakan indikator dari variabel

atau konstruk. Suatu kuesioner dikatakan riabel atau handal jika jawaban

kuesioner seseorang terhadap pertanyaan adalah konsisten atau stabil dari

waktu – waktu. Formula yang digunakan untuk menguji reabilitas

instrument dalam penelitian ini adalah koefisien alfa dari cronbach Alpha.

Dan kriteria pengujian sebagai berikut :

a. Jika nilai Alpha > 0,60 berarti pertanyaan reliable

b. Jika niali Alpha < 0,60 berarti pertanyaan tidak reliable.

1.4.3 Uji Nor malitas

Menurut Sumarsono (2004 : 40) uji normalitas digunakan untuk

mengetahui apakah suatu data mengikuti sebaran normal atau tidak. Untuk

mengetahui apakah data tersebut mengikuti sebaran normal dapat

dilakukan dengan metode Kolmogrov Smirnov.

Dasar pengambilan keputusan adalah sebagai berikut :

a. Nilai probabilitas > 0,05 berarti data tersebut berdistribusi normal.

b. Nilai probabilitas < 0,05 berati data tersebut tidak berdistribusi

40

3.5 Analisis Asumsi Kla sik

Untuk mendukung keakuratan hasil model regresi, maka perlu

dilakukan penelusuran terhadap asumsi klasik meliputi asumsi

multikolonieritas, heterokodesitas dan autokorelasi.

1. Uji Multikolonier itas.

Menurut Ghozali (2006 : 95) uji multikorelasi bertujuan untuk

menguji apakah model regresi ditemukan adanya korelasi antar

variabel bebas (independen). Model regresi yang baik tidak terjadi

korelasi diantara variabel independen.

Multikolonieritas dapat dilihat dari (1) nilai tolerance dan (2)

nilai variance inflation factor (VIF). Kedua ukuran ini menunjukkan

setiap variabel independen manakah yang dijelaskan oleh variabel

lainnya. Dalam pengertian sederhana setiap variabel independen

menjadi variabel dependen (terikat) dan diregres terhadap variabel

independen lainnya. Tolerance ( 1-Rj2) mengukur valiabilitas variabel

independen yang terpilih yang tidak dijelaskan oleh variabel

independen lainnya. Jadi nilai tolerance yang sama dengan nilai VIF

tinggi (karena VIF = 1/tolerance). Nilai cut off yang umum dipakai

untuk menunjukkan adanya multikolonieritas adalah nilai tolerance ≤

0,10 atau sama dengan nilai VIF ≥ 10. Setiap peneliti harus

menentukan tingkat kolonieritas yang masih dapat ditolerir (Ghozali,

41

2. Uji Heter oskodesitas.

Menurut Ghozali (2006 : 105), Uji heterokodesitas bertujuan

untuk menguji apakah model dalam regresi terjadi ketidaksamaan

variance dari residual satu pengamatan ke pengamatan lain. Jika

variance dari residual satu pengamatan ke pengamatan lain tetap, maka

dapat disebut homoskedastisitas dan jika berbeda disebut

heteroskodesitas.

Menurut Santoso (2001 : 208) untuk mendeteksi adanya

heteroskodesitas adalah :

- Nilai probabilitas > 0,05 berarti bebas dari hetesrokodesitas.

- Nilai probabilitas < 0,05 berarti terkena dari heteroskodesitas.

3.6 Tek nik Analisis Data Dan Uji Hipotesis

3.6.1 Tek nik Analisis Data.

Analisis Regr esi Linear Ber ganda.

Berdasarkan tujuan dan hipotesis penelitian di atas, maka teknik

analisis digunakan adalah analisis linear berganda dengan alasan bahwa

metode ini dapat digunakan sebagai variabel model prediksi terhadap satu

variabel dependen dengan beberapa variabel independent dengan

persamaan sebagai berikut :

42

Keterangan :

Y = Kinerja Sistem Informasi Akuntansi

β0 = Konstanta

β1 X1 = Partisipasi pemakai

β2 X2 = Tingkat kemampuan pemakai SIA

β3 X3 = Dukungan manajemen puncak

β4 X4 = Program pelatihan dan pendidikan pemakai

ei = Faktor kesalahan baku

(Anonim, 2011 : L-21)

3.6.2 Uji Hipotesis

3.6.2.1Uji F

Uji f digunakan untuk menguji cocok atau tidaknya model regresi yang

dihasilkan guna mengetahui pengaruh – pengaruh variabel – variabel

independen (X) terhadap variabel dependen (Y) dengan prosedur sebagai

berikut :

a. H0 : βi = 0, dimana i = 1,2,3 (X1, X2, X3, X4 secara bersama

tidak berpengaruh terhadap Y)

b. H0 : βi ≠ 0, dimana i = 1,2,3 (X1, X2, X3, X4 secara bersama

berpengaruh terhadap Y)

c. Dalam penelitian ini digunakan tingkat signifikansi 0,05 dengan

43

d. Dengan F hitung sebesar :

F hit = R (k – 1)

(1 - R)(n – k)

(Anonim, 2011 : L-21)

e. Kriteria pengujian adalah sebagai berikut :

Ho diterima, Ha ditolak jika nilai signifikansi > 0,05

Ho ditolak, Ha diterima jika nilai signifikansi < 0,05

Koefisien Deter minasi pada Regr esi Linea r.

Koefisien determinasi pada regresi linear sering diartikan sebagai

seberapa besar kemampuan semua variabel bebas dalam menjelaskan

varians dari variabel terikatnya. Secara sederhana koefisien determinasi

dihitung dengan mengkuadratkan Koefisien Korelasi (R). Sebagai contoh,

jika nilai R adalah sebesar 0,80 maka koefisien determinasi (R Square)

adalah sebesar 0,80 x 0,80 = 0,64. Berarti kemampuan variabel bebas

dalam menjelaskan varians dari variabel terikatnya adalah sebesar 64,0%.

Berarti terdapat 36% (100%-64%) varians variabel terikat yang dijelaskan

oleh faktor lain. Berdasarkan interpretasi tersebut, maka tampak bahwa

nilai R Square adalah antara 0 sampai dengan 1.

Penggunakan R Square (R Kuadrat) sering menimbulkan

44

penambahan variabel bebas dalam suatu model. Hal ini akan menimbulkan

bias, karena jika ingin memperoleh model dengan R tinggi, seorang

penelitian dapat dengan sembarangan menambahkan variabel bebas dan

nilai R akan meningkat, tidak tergantung apakah variabel bebas tambahan

itu berhubungan dengan variabel terikat atau tidak.

Oleh karena itu, banyak peneliti yang menyarankan untuk

menggunakan Adjusted R Square. Interpretasinya sama dengan R Square,

akan tetapi nilai Adjusted R Square dapat naik atau turun dengan adanya

penambahan variabel baru, tergantung dari korelasi antara variabel bebas

tambahan tersebut dengan variabel terikatnya. Nilai Adjusted R Square

dapat bernilai negatif, sehingga jika nilainya negatif, maka nilai tersebut

dianggap 0, atau variabel bebas sama sekali tidak mampu menjelaskan

varians dari variabel terikatnya.

Sumber: www.konsultanstatistik.com

3.6.2.2Uji t

Uji t digunakan untuk menguji pengaruh variabel X terhadap variabel Y

secara parsial. Adapun prosedurnya sebagai berikut :

a. H0 : β1 = β2 = β3 = β4 = 0 (tidak terdapat pengaruh X1, X2, X3,

X4 terhadap Y)

b. H0 : β1 = β2 = β3 = β4 ≠ 0 (terdapat pengaruh X1, X2, X3, X4

45

c. Dalam penelitian ini digunakan tingkat signifikansi 0,05 dengan

derajat bebas [n-k], dimana n = jumlah pengamatan dan k = jumlah

variabel.

d. Dengan nilai t hitung :

t hit = bj

Se (bj)

(Anonim, 2011 : L-21)

e. Kriteria pengujian adalah sebagai berikut :

Ho diterima, Ha ditolak jika nilai signifikansi > 0,05

46

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Deskr ipsi Obyek Penelitian

4.1.1 Sejar ah PT. Satr ia Maha Kar ya

PT Satria Maha Karya adalah badan usaha milik swasta yang

bergerak dibidang jasa penyedia dan pengelola tenaga kerja yang dikelola

oleh tenaga-tenaga profesional yang ahli dibidangnya, guna menunjang di

bursa kerja dan pelayanan kepada klien / pemakai jasa.

PT Satria Maha Karya berdiri pada tanggal 10 November 2006,

dengan Akte Notaris dari Ni Made Diestriana Dwiwahyuni, S.H.

Walaupun usia perusahaan masih terbilang cukup muda namun kinerja

perusahaan bisa dikatakan cukup baik, karena setiap tahunnya mitra kerja

yang bergabung selalu bertambah, karena hal ini dilandasi oleh nilai-nilai

perusahaan yang menerapkan :

1. Integritas

Bersikap loyalitas, kedisiplinan, jujur dan tanggung jawab, atas

setiap tindakan dan kewajiban, baik sebagai perusahaan

maupun sebagai individu.

2. Orientasi Pelayanan

Mengut