PEMILIKAN RUMAH DENGAN METODE SMART

DOSEN PEMBIMBING I : Yisti Vita Via, S.St, M.Kom.

DOSEN PEMBIMBING II : Faisal M, S.Kom

PENYUSUN : Rony Siswanto

ABSTRAK

Persaingan di dunia perbankan saat ini semakin berat dan ketat. Hal ini disebabkan karena produk satu bank dengan bank yang lainnya bisa dikatakan sama. Sehingga persaingan untuk medapatkan nasabah baik untuk produk dana simpanan dan kredit pun semakin sulit. Tetapi dunia perbankan saat ini sudah banyak memanfaatkan teknologi informasi untuk kegiatan perbankannya.

Salah satu pemanfaatan teknologi informasi adalah penggunaan sistem pendukung keputusan untuk pemberian kredit kepada nasabah. Metode yang banyak dignakan untuk mendukung sistem ini adalah metode SMART. Pada skripsi ini akan diuraikan bagaimana pengajuan kredit akan diputuskan melalui bantuan sistem pendukung keputusan.

Dengan menggunakan Sistem Pendukung Keputusan dan metode SMART, memudahkan pihak kreditur menyajikan informasi dalam bentuk angka sehingga mempersingkat waktu dalam melakukan seleksi kelayakan calon debitur dengan mempertimbangkan kriteria persyaratan umum KPR.

ii

KATA PENGANTAR

Puji syukur penulis panjatkan kepada Allah SWT, atas rahmat-Nya

sehingga penulis dapat menyelesaikan skripsi yang menjadi salah satu syarat

mutlak untuk menyelesaikan program studi Teknik Informatika jenjang

Strata-1Universitas Pembangunan Nasional “Vetaran” Jawa Timur.

Dengan segala kerendahan hati, penulis menyadari bahwa dalam

menyelesaikan skripsi ini tidak lepas dari peran berbagai pihak yang telah banyak

memberikan bantuan, bimbingan dan dorongan. Dalam kesempatan ini penulis

ingin mengucapkan terima kasih yang tak terhingga khususnya kepada:

1. Bapak Dr. Ir Teguh Sudarto, MP selaku Rektor Universitas Pembangunan

Nasional “Veteran” Jawa Timur.

2. Bapak Ir. Sutiyono, MT selaku Dekan Fakultas Teknologi Industri

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Ibu Dr. Ir. Ni Ketut Sari, MT selaku Kepala Jurusan Teknik Informatika,

Fak. Teknologi Industri Universitas Pembangunan Nasional “Veteran”

Jawa Timur.

4. Ibu Yisti Vita V, S.St, M.Kom selaku Dosen Pembimbing pertama dan PIA

Teknik Informatika, Fak. Teknologi Industri UPN Veteran Surabaya yang

telah banyak memberikan petunjuk, masukan, bimbingan, dorongan serta

kritik yang bermanfaat sejak awal hingga terselesainya Skripsi ini.

5. Bapak Faisal M, S.Kom selaku Dosen Pembimbing kedua yang telah

banyak memberikan petunjuk, masukan, bimbingan, dorongan serta kritik

yang bermanfaat sejak awal hingga terselesainya Skripsi ini.

skripsi ini.

Penulis menyadari sepenuhnya bahwa sebagai manusia biasa tentunya

tidak akan luput dari kekurangan dan keterbatasan. Maka dengan segenap

kerendahan hati, penulis mengharapkan saran dan kritik yang dapat

menyempurnakan penulisan ini sehingga dapat bermanfaat dan berguna untuk

pengembangan ilmu pengetahuan.

Surabaya, November 2013

iv

DAFTAR ISI

ABSTRAK ... i

KATA PENGANTAR ... ii

DAFTAR ISI ... iv

DAFTAR GAMBAR ...viii

DAFTAR TABEL ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN 1.1. Latar Belakang ... 1

1.2. Rumusan Masalah ... 2

1.3. Batasan Masalah ... 2

1.4. Tujuan... 3

1.5. Manfaat ... 3

BAB II TINJAUAN PUSTAKA 2.1. Penelitian Terdahulu ... 5

2.2. Pengertian Sistem Pendukung Keputusan ... 6

2.3. Kredit ... 9

2.3.1. Unsur-Unsur Kredit ... 10

2.3.2. Evaluasi Pengaruh Debitur Dalam Kredit ... 11

2.4.2. Alur Proses KPR ... 13

2.5. Metode SMART (Simple Multi – Attribut Rating Technique) ... 14

2.5.1. Proses Permodelan SMART ... 15

2.5.2. Proses Perhitungan SMART ... 18

2.6. Pengertian Visual Basic 6 ... 19

2.7. Jendela Kode ... 20

2.8. My SQL ... 21

2.9. Pengertian My SQL Connector (ODBC) ... 22

2.9.1. Setting ODBC ... 22

2.10. Basis Data (Data Base) ... 24

2.11. DFD (Data Flow Diagram) ... 25

BAB III METODOLOGI PENELTIAN 3.1. Metode Pengumpulan Data ... 27

3.2. Analisis Sistem ... 28

3.3. Perancangan Sistem ... 28

3.4. Perancangan Metode SMART ... 30

3.4.1. Analisis Kebutuhan Input ... 30

3.4.2. Analisis Kebutuhan Output ... 31

3.4.3. Analisis Pengkodean ... 31

3.4.4. Analsis Data Calon Nasabah ... 32

vi

3.5. Diagram Konteks ... 37

3.5.1. DFD level 1 ... 38

BAB IV IMPLEMENTASI DAN UJI COBA 4.1. Kebutuhan Hardware dan Software ... 48

4.2. Implementasi Sistem ... 48

4.2.1. Form LogIn ... 49

4.2.2. Form Menu Utama ... 49

4.2.3. Form Nasabah ... 51

4.2.4. Form Kriteria ... 53

4.2.5. Form Subkriteria ... 54

4.2.6. Form Penilaian ... 56

4.2.7. Form Hasil Penilaian Nasabah ... 56

4.2.8. Form User ... 57

4.3. Uji Coba ... 58

4.3.1. Uji Coba Menu Log In ... 58

4.3.2. Uji Coba Data Nasabah ... 60

4.3.3. Uji Coba Penilaian Nasabah ... 61

4.3.4. Uji Hasil Penilaian Nasabah ... 62

5.1 Kesimpulan ... 64

5.2 Saran ... 64

viii

DAFTAR GAMBAR

Gambar 2.1. Fase Proses Sistem Pendukung Keputusan ... 8

Gambar 2.2. Proses Pengajuan KPR ... 13

Gambar 2.8. Konfigurasi data Source Name ... 24

Gambar 2.9. Proses ... 25

Gambar 2.10. Aliran Data ... 26

Gambar 2.11. Penyimpanan Data ... 26

Gambar 2.12. Terminator ... 26

Gambar 3.1. Flowchart Perancangan Sistem ... 29

Gambar 3.2. Langkah Perancangan Metode SMART... 30

Gambar 3.3. Diagram Konteks pada SPK Pemberian Pinjaman Kredit ... 37

Gambar 3.4. DFD Level 1 Dari aplikasi SPK ... 38

Gambar 3.5. DFD Level 2 Dari Proses Data Nasabah ... 40

Gambar 3.6. DFD Level 2 Dari Proses Kriteria ... 41

Gambar 3.7. DFD Level 2 Dari Proses Penilaian SMART ... 41

Gambar 3.8. DFD Level 2 Dari Proses Pengolahan Data User ... 42

Gambar 3.9. CDM ... 43

Gambar 4.7. Form Hasil Penilaian ... 57

Gambar 4.8. Form User ... 57

Gambar 4.9. Menu Log In ... 58

Gambar 4.10. Antar Muka Kesalahan User Name... 59

Gambar 4.11. Antar Muka Kesalahan Password ... 59

Gambar 4.12. Menu Utama ... 60

Gambar 4.13. Data Nasabah ... 61

Gambar 4.14. Penilaian Nasabah ... 62

Gambar 4.15. Hasil Penilaian Nasabah ... 62

x

DAFTAR TABEL

Tabel 3.1. Data Nasabah ... 32

Tabel 3.2. Tabel Penilaian Debitur ... 33

Tabel 3.3. Tabel Bobot Ternormalisasi ... 34

Tabel 3.4. Kriteria Nasabah ... 35

Tabel 3.5. Tabel Hasil Nilai ... 36

Tebel 3.6. Tabel User ... 45

Tabel 3.7. Tabel Nasabah ... 45

Tabel 3.8. Tabel Kriteria ... 45

Tabel 3.9. Tabel SubKriteria ... 46

Tabel3.10. Tabel Penilaian ...46

Tabel 3.11. Tabel Hasil ...47

Lampiran 1 : Source Code

Lampiran 2 : Kuesioner

Lampiran 3 : Tabel Hasil Penilaian Kriteria

Lampiran 4 : Tabel Rata-Rata Hasil Penilaian Analisis Kredit

1 BAB I

PENDAHULUAN

1.1. Latar Belakang

Rumah merupakan salah satu kebutuhan primer sebagai tempat tinggal

dengan harga dan biaya yang tidak murah. Untuk meringankan beban pembayaran

pembelian rumah tersebut, maka dibutuhkan pihak perantara (bank) yang akan

memberikan Kredit Pemilikan Rumah(KPR) dengan tujuan membantu nasabah

atau debitur yang memerlukan dana untuk dapat mempunyai rumah dengan

membayar terlebih dahulu biaya untuk calon debitur akan sebuah rumah kepada

developer real estate tersebut. Kemudian debitur akan melakukan pembayaran

dalam jangka waktu tertentu pada pihak bank sesuai dengan perjanjian KPR.

Dalam pengambilan keputusan, yang dilakukan secara manual oleh

analisis kredit (account officer) mempunyai beberapa kendala, seperti proses

pengambilan keputusan tidak efisien. Hal ini disebabkan oleh data yang

didapatkan dari kegiatan administrasi kredit berupa data yang berbentuk data

kualitatif (disajikan tidak dalam bentuk angka). Akibatnya proses pengambilan

keputusan juga membutuhkan waktu yang agak lama. Permasalahan ini dapat

diantisipasi oleh pihak bank dengan menerapkan peraturan-peraturan dan seiring

adanya kemajuan teknologi, maka penyeleksian permohonan kredit bisa dilakukan

secara terkomputerisasi. Selain itu metode yang digunakan pada proses

pengambilan keputusan secara terkomputerisasi harus sesuai dan mampu

menyajikan informasi yang awalnya berbentuk kualitatif menjadi informasi yang

berbentuk kuantitatif. Metode yang dapat diterapkan pada proses pengambilan

keputusan kredit ini salah satunya adalah metode Simple Multi – Attribute Rating

Technique (SMART) .

1.2. Perumusan Masalah

Berdasarkan uraian tersebut rumusan masalah yang diajukan dalam

penelitian ini adalah bagaimana merancang dan membuat aplikasi sistem

pendukung keputusan pengajuan kredit Rumah dengan metode SMART system.

1.3. Batasan Masalah

Ruang lingkup pembahasan adalah pemrograman yang digunakan yaitu

Visual Basic dan Database mySQL dengan mensimulasikan sejumlah parameter

menurut petunjuk data tentang KPR secara spesifik. Standart kriteria penilaian

dalam sistem pendukung keputusan untuk nasabah disesuaikan standart dari

Manajemen analisis kredit PT Wahana Griya Multi. Data yang digunakan terbatas

pada hasil pengamatan dan wawancara terhadap proses penginputan analisa

kelayakan yang dilakukan langsung oleh Analisis Kredit.

Berikut syarat penilaian kelayakan kredit, meliputi :

a. Pekerjaan

b. Gaji

c. Jenis Agunan/Jaminan

d. Uang Muka

e. Pengeluaran Perbulan

3

Output sistem berupa kelayakan nasabah/calon debitur dalam memperoleh

pinjaman Rumah dengan berdasarkan kriteria-kriteria di atas serta nilai kelayakan

untuk memperoleh pinjaman rumah tersebut. Serta tidak membahas mengenai

data asli dari konsumen, karena sistem ini hanya mengolah data konsumen yang

sudah berupa jawaban dalam bentuk skala seperti diatas.

1.4. Tujuan

Tujuan yang hendak dicapai dalam pembuatan tugas akhir ini adalah

merancang dan mengimplimentasikan suatu sistem pengambil keputusan

pemberian kredit dengan menggunakan data yang terstruktur, agar dapat diakses

secara cepat, langsung dan akurat. Sehingga membantu pihak kreditur untuk

menyeleksi layak atau tidaknya calon debitur mendapatkan Kredit dan

mempermudah pengolahan data baik untuk menambahkan, mengubah, atau

menghapus dalam penilaian nasabah.

1.5. Manfaat

Dari perancangan pembuatan sistem pendukung keputusan Kredit

Pemilikan Rumah ini mempunyai manfaat sebagai berikut:

a. Bagi Mahasiswa

Menambah pengetahuan mengenai permasalahan dalam dunia kerja di

perusahaan dan melatih mahasiswa agar mampu berfikir ilmiah dengan

mengolah data yang dapat diperoleh dari perusahaan.untuk diterapkan di

dalam permasalahan riil di masyarakat.

b. Bagi Perusahaan

Membantu pihak analisis kredit untuk menyeleksi layak atau tidaknya calon

nasabah (debitur) dan meminimalkan kesalahan-kesalahan yang mungkin

terjadi dalam proses pemberian kredit.

c. Bagi Universitas Pembangunan Nasional (UPN) “Veteran” J awa Timur

Dapat dijadikan sarana pembelajaran dan bahan pembanding kajian ilmiah

bagi mahasiswa, serta sebagai bahan bacaan di perpustakaan Universitas

5

BAB II

TINJ AUAN PUSTAKA

2.1. Penelitian Ter dahulu

Sebagai bahan pertimbangan dalam penelitian ini akan dicantumkan

beberapa hasil penelitian terdahulu oleh beberapa peneliti yang pernah penulis

baca diantaranya : Penelitian yang dilakukan oleh Yeni Kustiyahningsih tahun

2010 dengan judul “SISTEM PENDUKUNG KEPUTUSAN UNTUK

MENENTUKAN J URUSAN PADA SISWA SMA MENGGUNAKAN

METODE SMART”. Dengan banyaknya siswa SMA yang bingung dan ragu

untuk menentukan jurusan apa yang sesuai dengan kemampuan mereka masing-masing. Padahal penentuan jurusan adalah masalah yang sangat penting karena berpengaruh pada pemilihan perguruan tinggi. Biasanya untuk mengatasi masalah tersebut siswa hanya berkonsultasi secara langsung kepada guru wali kelas, BP atau dengan orangtua masing-masing yang dilakukan secara manual sehingga memakan waktu yang cukup lama. Tetapi seiring dengan perkembangan teknologi hal itu bukan menjadi masalah lagi karena sudah banyak aplikasi yang dibuat

untuk menyelesaikan masalah tersebut.

Pada penelitian tersebut dibuat suatu aplikasi sistem pengambilan keputusan untuk menentukan jurusan pada siswa SMA. Penjurusan yang ada pada siswa SMA terbagi menjadi 3 jurusan yaitu IPA, IPS, dan BAHASA. Dalam menentukan jurusan pada siswa SMA dibutuhkan nilai rata-rata raport siswa kelas X semester 1 dan 2, minat siswa, dan saran orang tua. Untuk menentukan jurusan

yang sesuai dengan kemampuan mereka maka digunakan metode pembobotan

SMART. Pemilihan metode SMART dikarenakan metode ini dapat melakukan

pengambilan keputusan yang multiatribut. Sehingga diharapkan akan tercipta

suatu sistem pengambilan keputusan yang akurat dan dapat menyelesaikan

permasalahan dalam menentukan jurusan pada siswa SMA.

Pada skripsi ini akan diuraikan bagaimana pengajuan kredit pemilikan

rumah akan diputuskan melalui bantuan sistem pendukung keputusan dengan

metode SMART. Pada sistem yang saya bangun, di bagian pendataan nasabah akan

terintegrasi dengan sebuah sistem pendukung keputusan untuk membantu pihak

analisis kredit menilai kelayakan dengan menggunakan metode SMART.

2.2. Pengertian Sistem Pendukung Keputusan

Sistem Pendukung Keputusan merupakan suatu sistem interaktif berbasis

komputer yang membantu pengambil keputusan memanfaatkan data dan model

untuk menyelesaikan masalah-masalah yang tidak terstruktur. Pada dasarnya

Sistem Pendukung Keputusan dirancang untuk mendukung seluruh tahap

pengambilan keputusan mulai dari mengidentifikasi masalah, memilih data yang

relevan, menentukan pendekatan yang digunakan dalam proses pengambilan

keputusan, sampai mengevaluasi pemilihan alternatif, (Kadarsah,2000).

Tujuan dari sistem pendukung keputusan antara lain :

a. Membantu menyelesaikan masalah semi-terstruktur

b. Mendukung manajer dalam mengambil keputusan

7

Dibawah ini tahap – tahapan Pengambilan Keputusan Menurut Herbert A.

Simon (1960), tahap – tahap yang harus dilalui dalam proses pengambilan

keputusan sebagai berikut :

a. Tahap Pemahaman ( Inteligence Phace )

Tahap ini merupakan proses penelusuran dan pendeteksian dari lingkup

problematika serta proses pengenalan masalah. Data masukan diperoleh,

diproses dan diuji dalam rangka mengidentifikasikan masalah.

b. Tahap Perancangan ( Design Phace )

Tahap ini merupakan proses pengembangan dan pencarian alternatif tindakan

/ solusi yang dapat diambil. Tersebut merupakan representasi kejadian nyata

yang disederhanakan, sehingga diperlukan proses validasi dan vertifikasi

untuk mengetahui keakuratan model dalam meneliti masalah yang ada.

c. Tahap Pemilihan ( Choice Phace )

Tahap ini dilakukan pemilihan terhadap diantaraberbagai alternatif solusi

yang dimunculkan pada tahap perencanaan agar ditentukan / dengan

memperhatikan kriteria – kriteria berdasarkan tujuan yang akan dicapai.

d. Tahap Impelementasi ( Implementation Phace )

Tahap ini dilakukan penerapan terhadap rancangan sistem yang telah dibuat

pada tahap perancanagan serta pelaksanaan alternatif tindakan yang telah

dipilih pada tahap pemilihan.

Gambar 2.1. Fase Proses Sistem Pendukung Keputusan

Keputusan – keputusan yang dibuat pada dasarnya dikelompokkan dalam

3 jenis, antara lain (Kusrini, 2007) :

a. Keputusan Terstruktur ( structured decision )

Keputusan terstruktur adalah keputusan yang dilakukan secara berulang-ulang

dan bersifat rutin. Prosedur pengambilan keputusan sangatlah jelas.

Keputusan tersebut terutama dilakukan pada manajemen tingkat bawah.

Misalnya, keputusan pemesanan barang dan keputusan penagihan piutang.

b. Keputusan semistruktur ( semistructured decision )

Keputusan semistruktur adalah keputusan yang memiliki dua sifat. Sebagian

keputusan bias ditangani oleh computer dan yang lain tetap harus

dilaksanakan oleh pengambil keputusan. Prosedur dalam pengambilan

keputusan tersebut secara garis besar sudah ada, tetapi ada beberapa hal yang

masih memerlukan kebijakan dari pengambil keputusan. Biasanya, keputusan

9

Contoh keputusan jenis ini adalah pengevaluasian kredit, penjadwalan

produksi dan pengendalian sediaan.

c. Keputusan tak terrstruktur ( unstructured decision )

Keputusan tak struktur adalah keputusan yang penanganannya rumit karena

tidak terjadi berulang-ulang atau tidak selalu terjadi. Keputusan tersebut

menuntut pengalaman dan berbagi sumber yang bersifat eksternal. Keputusan

tersebut umumnya terjadi pada manajemen tingkat atas. Contohnya adalah

keputusan untuk pengembangan teknologi baru, keputusan untuk bergabung

dengan perusahaan lain, dan perekrutan ekskutif.

Dengan pengertian diatas dapat dijelaskan bahwa sistem pendukung

keputusan bukan merupakan alat pengambilan keputusan, melainkan merupakan

sistem yang membantu pengambil keputusan dengan melengkapi mereka dengan

informasi dari data yang telah diolah dengan relevan dan diperlukan untuk

membuat keputusan tentang suatu masalah dengan lebih cepat dan akurat.

Sehingga sistem ini tidak dimaksudkan untuk menggantikan pengambilan

keputusan dalam proses pembuatan keputusan.

2.3. Kredit

Kredit berasal dari bahasa yunani (credere), yang kemudian di indonesiakan

menjadi “Kredit” (dalam bahasa Inggris: Credit). Secara harfiah kredit dapat

diartikan sebagai “kepercayaan”. Atas dasar kepercayaan seseorang dapat

melakukan transaksi pinjam meminjam, (Sinungan, 1997). Sedangkan pengertian

kredit menurut bab1, pasal 12 Undang-Undang pokok perbankan no. 7 tahun

1992, kredit merupakan penyediaan uang atau tagihan yang dapat disamakan

dengan itu, berdasarkan persetujuan pinjam meminjam antara bank dengan pihak

lain dalam hal mana pihak peminjam berkewajiban melunasi hutangnya setelah

jangka waktu tertentu dengan jumlah bunga yang telah ditentukan (Teguh

Waluyo, 1987). Dalam pemberian kredit terdapat dua pihak yang berkepentingan

langsung, yaitu pihak yang berlebihan uang atau yang di sebut pemberi

kredit(kreditur) dan pihak yang membutuhkan uang atau disebut penerima

kredit(debitur).

2.3.1. Unsur-unsur Kredit

M enurut M . Tjoekam (1999), Terdapat beberapa faktor yang dapat mempengaruhi pihak bank dalam pemberian kredit, yaitu:

a. Kepercayaan, yaitu adanya unsur keyakinan (kepercayaan) dari kreditur kepada

debitur dalam hal memberikan pinjaman dana kepada nasabahnya.

b. Waktu, yaitu Pinjaman kepada nasabah yang berupa kredit dipengaruhi oleh

faktor waktu, baik jangka pendek, jangka menengah, maupun jangka panjang.

c. Risk (resiko) adalah peluang terjadinya kerugian keuangan dalam kemampuan

untuk mengembalikan pinjaman beserta bunga yang dilakukan bank kepada

nasabah.

d. Return (tingkat pengembalian) adalah total kerugian atau keuntungan dari

nasabah pada bank dalam jangka waktu tertentu.

e. Persetujuan (Perjanjian), yaitu bukti yang menyatakan bahwa antara pihak bank

dan calon nasabah mempunyai suatu persetujuan yang dibuat dalam suatu

11

2.3.2. Evaluasi Pengaruh Debitur Dalam Kredit

Berdasarkan Peraturan Bank Indonesia No. 5/8/PBI/2003 tentang

penerapan manajemen risiko bagi bank umum, dalam pemberian kredit ada

hal-hal yang menjadi pertimbangan Bank untuk menilai kelayakan calon debiturnya.

Faktor-faktor Lima-C tersebut yaitu:

a. Character

Karakter atau watak dari calon debitur harus benar-benar dapat dipercaya. Hal

ini dapat dilihat dari latar belakang calon debitur baik pekerjaan atau pun

pribadi debitur itu sendiri seperti : keluarga, hobi, kehidupan sosial dan

lain-lain.

b. Capacity

Kemampuan calon debitur dalam bisnis, dihubungkan dengan pendidikan,

kemampuan memahami aturan-aturan pemerintah, kemampuan menjalankan

usaha selama ini berkorelasi langsung dengan kemampuan membayar

kreditnya.

c. Capital

Penggunaan modal dalam perusahaan secara efektif, dilihat dari laporan

keuangan perusahaan (neraca dan laporan rugi laba) dengan melakukan

pengukuran likuiditas, solvabilitas,rentabilitas dan juga sumber dana modal

dari mana saja. Sedangkan untuk debitur perorangan bisa dilihat dari besarnya

Take Home Pay yang diterima serta rata-rata saldo rekening debitur yang

bersangkutan.

d. Collateral

Jaminan yang diberikan oleh calon debitur bersifat fisik maupun non fisik

dalam hal ini adalah rumah. Nilai jaminan harus melebihi jumlah plafond

kredit dan keabsahannya harus diteliti.

e. Conditions

Melihat kondisi ekonomi dan politik saat ini di masa yang akan datang sesuai

dengan sector usaha calon debitur, sehingga dapat dipertimbangkan

kemungkinan kredit tersebut bermasalah atau tidak.

2.4. Kredit Kepemilikan Rumah (KPR)

Housing Loan atau yang lebih dikenal dengan istilah KPR (Kredit

Kepemilikan Rumah) adalah pinjaman non-revolving yang bertujuan untuk

membeli rumah (Jusuf, 2004). Jangka waktu pinjaman bervariasi dari pinjaman

jangka pendek sampaipinjaman jangka panjang.

2.4.1. Prasyaratan Umum KPR

Secara umum persyaratan dan ketentuan yang diperlakukan untuk nasabah

yang akan mengambil KPR relatif sama. Baik dari sisi administrasi maupun dari

sisi penentuan kreditnya. Untuk mengajukan KPR pada PT Wahana Griya Multi,

pemohon harus melampirkan:

1. Foto copy KTP suami dan atau istri, Surat Nikah (bila sudah menikah), Kartu

Keluarga;

2. keterangan penghasilan atau slip gaji;

3. laporan keuangan (untuk wiraswasta);

13

5. Bagi PNS : Foto copy SK pertama & terakhir, kartu pegawai;

6. Bagi Wiraswasta/Profesional : Foto copy Rek. Koran 3 bulan terakhir, Akte

pendirian, SIUP & TDP.

2.4.2. Alur Proses KPR

Berikut ini kami jelaskan alur prosedur pengajuan KPR. Dimana umumnya

sama, namun yang membedakan adalah lamanya waktu dalam proses persetujuan

KPR.

Gambar 2.2. Proses Pengajuan KPR

2.5. Metode SMART ( Simple Multi – Attribut Rating Technique )

SMART (Simple Multi – Attribute Rating Technique ) merupakan metode

pengambilan keputusan multi kriteria yang dikembangkan oleh Edward pada

tahun 1977. Teknik pengambilan keputusan multi kriteria ini didasarkan pada

teori bahwa setiap alternatif terdiri dari sejumlah kriteria yang memiliki nilai –

nilai dan setiap kriteria memiliki bobot yang menggambarkan seberapa penting ia

dibandingkan dengan kriteria lain. Pembobotan ini digunakan untuk menilai setiap

alternatif agar diperoleh alternatif terbaik. Setiap pembuat keputusan harus

memilih sebuah alternatif yang sesuai dengan tujuan yang telah dirumuskan.

Setiap alternatif terdiri dari sekumpulan atribut dan setiap atribut mempunyai

nilai-nilai.

Nilai ini dirata-rata dengan skala tertentu, setiap atribut mempunyai bobot

yang menggambarkan seberapa penting ia dibandingkan dengan atribut lain.

Pembobotan dan pemberian peringkat ini digunakan untuk menilai setiap

alternatif agar diperoleh alternatif terbaik. SMART lebih banyak digunakan karena

kesederhanaannya dalam merespon kebutuhan pembuat keputusan dan caranya

menganalisa respon. Analisa yang terlibat adalah transparan sehingga metode ini

memberikan pemahaman masalah yang tinggi dan dapat diterima oleh pembuat

keputusan.

Pada metode SMART, penilaian setiap alternatif tidak saling bergantung

sehingga penambahan atau pengurangan suatu alternatif tidak akan mempengaruhi

perhitungan alternatif yang lain. Perhitungan pada metode SMART sangat

sederhana sehingga tidak memerlukan perhitungan matematis yang rumit yang

15

2.5.1. Proses Per modelan SMART

Edward mendefenisikan ada beberapa langkah dalam penyelesaian metode

SMART yaitu :

a. Mengidentifikasi masalah keputusan

Pendefenisian masalah harus dilakukan untuk mencari akar masalah dan

batasan – batasan yang ada. Keputusan seperti apa yang akan diambil harus

didefenisikan terlebih dahulu, sehingga proses pengambilan keputusan dapat

terarah dan tidak menyimpang dari tujuan yang akan dicapai. Pendefenisian

pembuat keputusan (decision maker) dilakukan agar pemberian nilai terhadap

kriteria dapat sesuai dengan kepentingan kriteria tersebut terhadap alternatif.

b. Mengidentifikasi kriteria

Kriteria yang digunakan dalam membuat membuat keputusan

c. Mengidentifikasi alternative

Alternatif yang akan di evaluasi. Pada tahap ini akan dilakukan proses

pengumpulan data.

d. Mengidentifikasi batasan kriteria yang relevan untuk penilaian alternatif.

Perlu untuk membatasi nilai. Ini dapat dicapai dengan menghilangkan tujuan

yang kurang penting. Edwards berpendapat bahwa tidak perlu memiliki daftar

lengkap suatu tujuan. Lima belas dianggap terlalu banyak dan delapan

dianggap cukup besar.

e. Melakukan peringkat terhadap kedudukan kepentingan kriteria.

Dalam hal ini dinilai cukup mudah dibandingkan dengan pengembangan bobot.

Hal ini perlu dilakukan untuk dapat memberikan bobot pada setiap kriteria.

Karena bobot yang diberikan pada criteria akan bergantung pada perangkingan

kriteria.

f. Memberi bobot pada setiap kriteria

Pemberian bobot diberikan dengan nilai yang dapat ditentukan oleh user

sendiri. Dalam hal ini akan dilakukan dua kali pembobotan yaitu berdasarkan

kriteria yang dianggap paling penting dan berdasarkan kriteria yang dianggap

paling tidak penting. Kriteria yang dianggap paling penting diberikan nilai 100.

Kriteria yang penting berikutnya diberikan sebuah nilai yang menggambarkan

perbandingan kepentingan relatif ke dimensi paling tidak penting. Langkah

yang sama juga akan dilakukan dengan membandingkan kriteria yang paling

tidak penting yang diberikan nilai 10. Kriteria yang paling penting berikutnya

diberikan sebuah nilai yang menggambarkan perbandingan kepentingan relatif

ke dimensi paling penting. Proses ini akan diteruskan sampai pemberian bobot

ke kriteria yang dianggap paling penting diperoleh.

g. Menghitung normalisasi bobot kriteria

Bobot yang diperoleh akan dinormalkan dimana bobot setiap kriteria yang

diperoleh akan dibagikan dengan hasil jumlah setiap bobot kriteria.

Normalisasi juga akan dilakukan berdasarkan kriteria yang paling penting dan

kriteria yang paling tidak penting. Nilai dari dua normalisasi yang diperoleh

akan dicari nilai rata – rata nya.

h. Mengembangkan single

Attribute utilities yang mencerminkan seberapa baik setiap alternatif dilihat

dari setiap kriteria. Tahap ini adalah memberikan suatu nilai pada semua

17

nilai alternatif dalam skala 0 – 100. Dimana 0 sebagai nilai minimum dan 100

sebagai nilai maksimum.

Pendefinisian masalah harus dilakukan untuk mencari akar masalah dan

batasan-batasan yang ada. Keputusan seperti apa yang akan diambil harus

didefinisikan terlebih dahulu, sehingga proses pengambilan keputusan dapat

terarah dan tidak menyimpang dari tujuan yang akan dicapai. Pendefinisian

pembuat keputusan (decision maker) dilakukan agar pemberian nilai terhadap

kriteria dapat sesuai dengan kepentingan kriteria tersebut terhadap alternatif.

Berdasarkan kriteria-kriteria yang telah ditentukan, maka dapat ditentukan

alternatif-alternatif yang mungkin dipilih untuk tujuan yang telah dirumuskan

Kriteria-kriteria ditentukan berdasarkan keputusan yang ingin dicapai. Kriteria

yang ditentukan harus membedakan antar alternatif. Pemberian bobot diberikan

dengan nilai yang dapat ditentukan sendiri oleh user. Perhitungan ini dilakukan

untuk mendistribusikan nilai satu ke setiap kriteria. Jadi untuk semua bobot

kriteria mempunyai nilai total satu.

Proses dalam menganalisa alternatif dan kriteria dalam SMART dapat dilihat

oleh user sehingga user dapat memahami bagaimana alternatif tertentu dapat

dipilih. Alasan-alasan bagaimana alternatif itu dipilih dapat dilihat dari

prosedur-prosedur yang dilakukan dalam SMART mulai dari penentuan kriteria,

pembobotan, dan pemberian nilai pada setiap alternatif.

Pembobotan yang dipakai di dalam metode SMART ada 3 jenis yaitu

pembobotan secara langsung (direct weighting), pembobotan swing (swing

weighting) dan pembobotan centroid (centroid weighting). Pembobotan secara

langsung lebih fleksibel karena user dapat mengubah-ubah bobot kriteria sesuai

dengan tingkat kepentingan kriteria yang diinginkan.

2.5.2. Proses Perhitungan SMART

Model fungsi yang digunakan oleh metode SMART adalah sebagai

berikut:

Langkah 1 :

Hitung nilai normalisasi untuk masing-masing kriteria

= ...(1)

Keterangan:

= Normalisasi Bobot kriteria ke-j

K = Jumlah Kriteria

= Bobot Maksimum pada kriteria ke-j

Langkah 2 :

Hitung nilai setiap kriteria untuk masing-masing calon nasabah berprestasi

=

...(2)

Keterangan :

= Nilai kriteria ke-j untuk calon debitur ke-n

19

= bobot minimum pada kriteria ke-j

= bobot kriteria k-juntuk calon debitur ke-n

Langkah 3 :

Hitung nilai akhir setiap kriteria untuk masing-masing calon debitur

...(3)

Keterangan :

= Nilai Akhir kriteria untuk debitur ke-n

2.6. Pengertian Visual Basic 6.0

Gambar 2.3. Microsoft Visual Basic 6.0

Visual Basic adalah Bahasa Pemograman Windows yang berbasis grafis.

Sifat Bahasa Pemogramannya adalah event-driven, artinya program akan berjalan

jika ada respon dari pemakai berupa kejadian tertentu. Saat event terjadi maka

kode yang berhubungan dengan event akan dijalankan. Dalam Visual Basic,

pembuatan aplikasi dimulai dengan memperkirakan kebutuhan, merancang

tampilan, dan selanjutnya diikuti dengan pembuatan kode untuk program tersebut.

Menjelaskan program Visual Basic sama dengan menjalankan program Windows

lainya, yaitu dengan mengklik ganda icon yang digunakan untuk menjalankan

program. Berikut ini adalah tampilan saat Visual Basic pertama kali dijalankan.

Gambar 2.4. Kotak Dialog New Project

2.7. J endela Kode

Jendela kode (Code Window) adalah tempat menuliskan kode-kode program

Visual Basic. Secara default, code window tidak ditampilkan diruang kerja. Untuk

mengaktifkan klik View Code pada Project Explorer atau klik ganda objek

tertentu di form window.

Event adalah peristiwa atau kejadian yang deterima oleh suatu objek,

misalnya mouse diklik kanan, klik ganda, penekanan tombol, dan seterusnya.

Event itu sendiri ada yang bersifat spesifik terhadap suatu kontrol (objek) dan ada

yang bersifat umum. Contoh event umum adalah kejadian ketika mouse diklik atas

objek, sedangkan event resize hanya dimiliki oleh objek form dan tidak dimiliki

21

Untuk mengetahui kejadian apa saja yang dimiliki oleh sebuah objek, lihat

fasilitas Help dengan terlebih dahulu memilih objek dan menekan tombol F1.

Gambar 2.5. Jendela Kode

2.8. MySQL

MySQL adalah sebuah perangkat lunak sistem manajemen basis data SQL

(bahasa Inggris: database management system) atau DBMS yang multithread,

multi-user, dengan sekitar 6 juta instalasi di seluruh dunia. MySQL AB membuat MySQL tersedia sebagai perangkat lunak gratis dibawah lisensi GNU General Public License (GPL), tetapi mereka juga menjual dibawah lisensi komersial

untuk kasus-kasus dimana penggunaannya tidak cocok dengan penggunaan GPL.

MySQL adalah Relational Database Management System (RDBMS) yang

didistribusikan secara gratis dibawah lisensi GPL (General Public License).

Dimana setiap orang bebas untuk menggunakan MySQL, namun tidak boleh

dijadikan produk turunan yang bersifat komersial. MySQL sebenarnya merupakan

turunan salah satu konsep utama dalam database sejak lama, yaitu SQL

(Structured Query Language). SQL adalah sebuah konsep pengoperasian database, terutama untuk pemilihan atau seleksi dan pemasukan data, yang

memungkinkan pengoperasian data dikerjakan dengan mudah secara otomatis.

Keandalan suatu sistem database (DBMS) dapat diketahui dari cara kerja

optimizer-nya dalam melakukan proses perintah-perintah SQL, yang dibuat oleh

user maupun program-program aplikasinya. Sebagai database server, MySQL

dapat dikatakan lebih unggul dibandingkan database server lainnya dalam query

data. Hal ini terbukti untuk query yang dilakukan oleh single user, kecepatan

query MySQL bisa sepuluh kali lebih cepat dari PostgreSQL dan lima kali lebih

cepat dibandingkan Interbase.

2.9. Pengertian MySql Connector (ODBC)

Open Database Connectivity (disingkat menjadi ODBC) adalah sebuah

standar terbuka untuk konektivitas antar mesin basis data. Standar ini

menyediakan API yang dapat digunakan untuk menjalankan dan mengoneksikan

sebuah aplikasi dengan sebuah system manajemen basis data (SMBD). Para

desainer ODBC membuatnya dengan tujuan agar ODBC terbebas dari

penggunaan bahasa pemrograman tertentu, sistem manajemen basis data tertentu,

dan system operasi tertentu.

2.9.1. Setting ODBC

Salah satu cara untuk mengkoneksikan visual basic dengan mysql yaitu

dengan menggunakan MySQL odbc, MySQL odbc yang digunakan yaitu versi

23

Adapun langkah-langkahnya adalah sebagai berikut:

a. Klik tombol “Start” –> “Settings” –> “Control Panel” –> “Administrative

Tools” –> “Data Sources (ODBC)”, maka akan tampil form seperti dibawah

ini:

Gambar 2.6. Koneksi ODBC

b. Klik tombol Add pada form diatas, maka akan muncul form seperti dibawah

ini:

Gambar 2.7. Create new Data Source

c. Konfigurasi Data Source Name

Gambar 2.8. Konfigurasi data source name

2.10. Basis Data (database)

Basis adalah markas atau tempat berkumpul, sedangkan data adalah fakta

mengenai suatu objek. Basis data atau database adalah penggunaan bersama dari

data yang terhubung secara logis dan deskripsi dari data yang dirancang untuk

keperluan informasi dari suatu perusahaan (Connolly dan Begg , 2002). Dengan

kata lain pengertian basis data dapat di artikan suatu kumpulan data yang dapat

digambarkan sebagai aktifitas dari satu atau lebih suatu organisasi yang berelasi.

Dimana dua tujuan utama dari konsep database adalah untuk memperkecil

pengulangan data atau duplikasi data (data redudansi) sehingga dapat mencapai

25

perubahan dalam struktur data tanpa membuat perubahan suatu program dalam

memproses sebuah data. Independensi data dilakukan melalui penempatan

spesifikasi data dalam tabel-tabel yang terpisah secara khusus dari

program-program.

2.11. DFD (Data Flow Diagram)

Data Flow Diagram adalah suatu model logika data atau proses yang dibuat

untuk menggambarkan darimana asal data dan kemana tujuan data yang keluar

dari sistem, dimana data disimpan, proses apa yang menghasilkan data tersebut

dan interaksi antara data yang tersimpan dan proses yang dikenakan pada data

tersebut.

Ada beberapa simbol DFD yang dipakai untuk menggambarakan data

beserta proses transformasi data, antara lain : Sumber : Husni [ 1997;16 ]

1. Proses

Komponen pertama yang menunjukkan tansformasi dari masukan menjadi

keluaran. Dalam hal ini sejumlah masukan dapat menghasilkan hanya satu

keluaran ataupun sebaliknya. Proses ini dilambangkan dengan bentuk elips.

Gambar 2.9 : Proses

2. Aliran data

Komponen ini dipresentasikan dengan menggunakan panah yang menuju

ke/dari proses. Digunakan untuk mengambarkan gerakan paket data atau

informasi dari suatu bagian ke bagian lain dari sistem, dimana penyimpanan

mewakili lokasi penyimpanan data (Husni, 1997;16). Aliran ini digambarkan

dengan simbol garis lurus dengan anak panah yang menunjukkan arah aliran.

Gambar 2.10 : Aliran Data

3. Penyimpanan

Komponen ini digunakan untuk memodelkan kumpulan data atau paket data.

Notasi yang digunakan adalah garis sejajar, segi empat dengan sudut

melengkung atau persegi panjang.

Gambar 2.11 : Penyimpanan Data

4. Terminator

Komponen yang dipresentasikan dengan menggunakan simbol persegi panjang

yang mewakili entitas luar dimana sistem berkomunikasi.

Gambar 2.12 : Terminator

27

BAB III

METODOLOGI PENELITIAN

Pada bab ini akan dijelaskan mengenai bagaimana implementasi

pengembangan sistem mulai dari tahap melakukan analisa sistem hingga

perancangan sistem, untuk memproses penginputan kriteria di dalam sistem yang

akan dikelola oleh manajer dengan penentuan data

3.1. Metode Pengumpulan Data

Adapun metode pengumpulan data yang digunakan dalam penelitian ini

antara lain Survey lapangan Pengamatan dan dilakukan secara langsung sehingga

didapat data yang otentik dan informasi yang jelas.

a. Wawancara

Merupakan tindak lanjut dari survey lapangan dengan melakukan dengan

Tanya jawab dengan pihak terkait.

b. Studi kepustakaan

Pengumpulan data dengan cara mengambil data, membaca, dan mempelajari

literature dari sumber – sumber yang berhubungan dengan penelitian

c. Kuesioner

Memberikan daftar pertanyaan terperinci tentang bobot dari kriteria yang

mentukan kelayakan calon debitur dan memberikan kesempatan responden

(analisis kredit) untuk menjawab.

Dari langkah penelitian tersebut terdapat permasalahan yang ingin

diselesaikan yaitu bagaimana membuat system pendukung keputusan guna

membantu calon debitur yang berhak mendapat pinjaman dana (kredit).

3.2. Analisis Sistem

Analisis sistem (system analysis) dapat didefiniskan sebagai penguraian

dari suatu sistem informasi yang utuh ke dalam bagian-bagian komponennya

dengan maksud untuk mengidentifikasikan dan mengevaluasi

permasalahan-permasalahan, kesempatan-kesempatan, hambatan-hambatan yang terjadi dan

kebutuhan yang diharapkan sehingga dapat diusulkan perbaikan-perbaikannya.

Sesuai dengan hasil penelitian, didapatkan adanya sistem pengolahan data

peminjaman perkreditan dengan menggunakan Microsoft Office Excel. Akan

tetapi masih didapat kekurangan diantaranya keamanan data yang kurang, serta

pengunaan Microsoft Office Excel yang tidak terlalu banyak menyimpan database

menjadi kekurangan tersebut. Sehingga untuk pembuatan laporan sering kali

dilakukan secara manual.

Oleh karena itu perusahaan tempat penelitian tersebut akan melakukan

pembaharuan sistem lama ke sistem yang baru, mengacu ke sistem yang lama

pembangunan sistem yang baru diharapkan dapat mengatasi kekurangan dari

sistem yang lama tersebut.

3.3. Perancangan Sistem

29

pengembangan suatu perangkat lunak, tahapan ini dilakukan setelah melalui

tahapan analisis. Perancangan sistem disini bertujuan untuk memberikan

gambaran secara terperinci mengenai sistem apa yang akan dibangun, dimana

pada tahap perancangan ini akan digambarkan rancangan sistem yang akan

dibangun sebelum dilakukan pengkodean kedalam suatu bahasa pemrograman.

Flowchart sistem pendukung keputusan pengajuan kredit pemilikan Rumah

menggunakan metode SMART ditunjukkan pada gambar 3.1 berikut :

Gambar 3.1. Flowchart Perancangan sistem

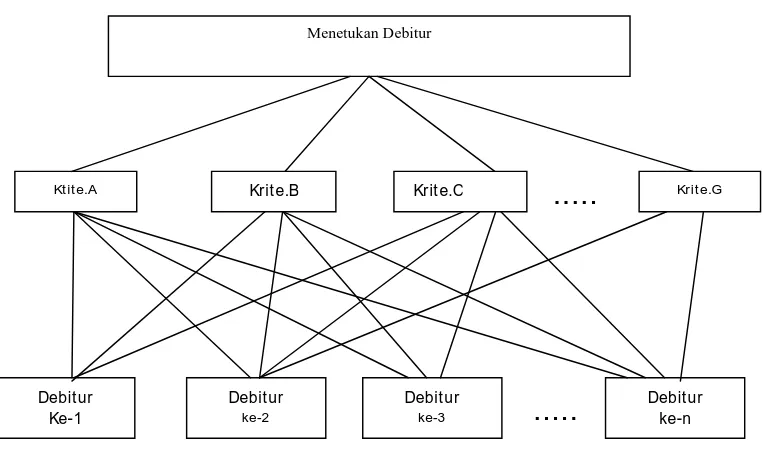

3.4. Perancangan Metode SMART (Simple Multi – Attribut Rating Technique)

Penilaian dilakukan dengan cara melihat nilai-nilai terhadap indikator, karena

sistem ini tidak bersifat permanen sehingga kriteria bisa dirubah sesuai ketentuan

yang sudah di tetapkan oleh perusahaan tersebut. Selanjutnya masing-masing

indikator tersebut dianggap sebagai kriteria yang akan dijadikan sebagai faktor

untuk menentukan debitur yang berhak mendapat pengajuan kredit, ditunjukan

pada gambar 3.2

Gambar 3.2. Langkah Perancangan Metode SMART

3.4.1. Analisis Kebutuhan Input

Input untuk melakukan proses pengambilan keputusan ini diperoleh dari

kriteria yang ditentukan. Tetapi kriteria dalam program ini bersifat dinamis,

artinya kriteria dapat ditambah sesuai dengan ketentuan.

31

Beberapa contoh kriteria yang sudah ditentukan pada sistem pendukung

keputusan ini antara lain :

a. Pekerjaan

Keluaran yang dihasilkan dari penelitian ini adalah sebuah alternatif yang

memiliki nilai terbaik dibandingkan dengan alternatif nilai yang lain. Pada

penelitian ini hasil keluarannya diambil dari urutan alternatif terendah ke alternatif

tertinggi baik yang direkomendasikan maupun yang tidak direkomendasikan.

Hasil akhir yang dikeluarkan oleh program nanti berasal dari jumlah kuota yang

akan diberikan oleh pihak kreditur pada nasabah terbaik dari total nilai setiap

kriteria nasabah.

3.4.3. Analisis Pengkodean

Pengkodean untuk data pinjaman kredit pemilikan rumah, yaitu :

Format : KPR 99 99 99999 Kode Nasabah

Kode Peminjam Kredit Rumah Tahun Bulan

3.4.4. Analisis Data Calon Nasabah (Debitur)

Tabel 3.1 berisi data-data debitur yang akan mengikuti pemilihan pengajuan

kredit yang terdiri dari kode nasabah dan nama nasabah.

Tabel 3.1. Data Nasabah

Analisis Kriteria merupakan bagian yang sangat penting mencapai tujuan,

dimana tujuan pokok penelitian adalah menjawab pertanyaan-pertanyaan

penelitian dalam mengungkap fenomena (Nursalam, 2003). Setelah semua data

dalam penelitian ini di analisa secara deskriptif berdasakan frekuensi dan

prosentase kejadian pada masing-masing variabel.

Hasil penilaian yang didapat dimasukkan menurut Djamarah, (2006) dengan

ketentuan sebagai berikut:

1. Istimewa, jika skor 90%-100% dari skor maksimal.

2. Baik sekali/optimal, jika skor 66%–89% dari skor maksimal.

3. Baik/minimal, jika skor 50%–65% dari skor maksimal.

4. Kurang, jika skor 30%-49% dari skor maksimal.

33

Tabel ini merupakan nama-nama kriteria yang dibutuhkan dalam proses

pemilihan. Masing-masing kriteria ini memiliki bobot. Pembobotan ini di

tentukan oleh manajemen perusahaan KPR.

Tabel 3.2. Tabel Penilaian Debitur

Kode Kr iter ia Sub Kr iter ia Bobot

Untuk langkah pertama adalah menghitung nilai bobot ternormalisasi.

Hasil ini diperoleh dari nilai bobot krtiteria di bagi nilai total (Rumus

no.1dibawah ini). seperti pada tabel 3.3 Pada kode A1 dengan bobot 95, maka

cara menghitungnya seperti pada langkah pertama,

Langkah 1 :

Hitung nilai normalisasi untuk masing-masing kriteria

= ...(1)

Keterangan:

= Normalisasi Bobot kriteria ke-j

K = Jumlah Kriteria

= Bobot Maksimum pada kriteria ke-j

Contoh Normalisasi :

Normalisasi bobot Pekerjaan : 95/507 = 0,19

Tabel 3.3. Tabel bobot Ternormalisasi

35

Total Bobot 507

Bobot MAX 99

Bobot MIN 70

Untuk mendapatkan nilai setiap masing-masing kriteria nasabah dibawah ini

diperoleh dari rumus no.2. Seperti pada tabel 3.4.

Langkah 2 :

Hitung nilai setiap kriteria untuk masing-masing calon nasabah berprestasi

=

...(2)

Keterangan :

= Nilai kriteria ke-j untuk calon debitur ke-n

= Bobot maksimum pada kriteria ke-j

= bobot minimum pada kriteria ke-j

= bobot kriteria k-juntuk calon debitur ke-n

Contoh nilai kriteria KPR101300001A: 99 - 95 = 0,138

99 - 70

Tabel 3.4. Kriteria Nasabah

Kode Nasabah A B C D E F

KPR101300001 0,138 0 0,724 1,996 1,345 2,345

KPR101300002 1 0,379 1,862 2,448 1,345 1,828

KPR101300003 1,568 0,828 2,862 1,414 1,862 1,379

Setelah melakukan penilaian dan perhitungan nilai kriteria maka analisis

kredit akan menghitung nilai akhir dari kriteria. Nilai akhir ini di peroleh dari

perhitungan normalisasi bobot kriteria yang dikalikan dengan nilai kriteria ,

kemudian nilai setiap kriteria dijumlahkan, untuk menentukan pemenang.

Penilaian ini diperoleh dari rumus no.3.

Langkah 3 :

Hitung nilai akhir setiap kriteria untuk masing-masing calon debitur

...(3)

Keterangan :

= Nilai Akhir kriteria untuk debitur ke-n

Contoh hasil KPR :

Nilai Hasil KPR101300001A : 0,19 * 0,138 = 0,026

Tabel 3.5. Tabel Hasil Nilai

Kode Debitur /

Kriteria A B C D E F Total

KPR101300001 0,026 0 1,134 0,287 0,199 0,324 0,97

KPR101300002 0,187 0,074 0,345 0,357 0,199 0,252 1,415

KPR101300003 0,297 0,162 0,531 0,206 0,275 0,19 1,662

Dari tabel diatas dapat disimpulkan bahwa dari perhitungan total nilai akhir

untuk menentukan debitur yang direkomendasikan, hanya berdasarkan pada

37

memberikan 1 kuota maka debitur dengan kode KPR101300001 yang berhak

menerima pinjaman, karena memiliki nilai terendah/terbaik diantara kedua debitur

lainnya.

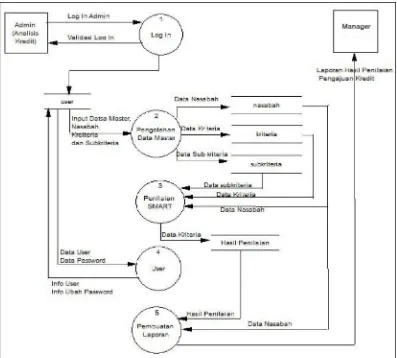

3.5. Diagram Konteks

Diagram Konteks merupakan alat untuk struktur analisis. Pendekatan

struktur ini untuk menggambarkan sistem secara garis besar atau secara

keseluruhan. Pada diagram konteks ini sistem informasi yang dibuat akan

menghasilkan sumber informasi yang dibutuhkan dan tujuan yang ingin

dihasilkan. Diagram konteks Sistem Pendukung Keputusan Pemberian Kredit

Pemilikan Rumah dapat dilihat pada Gambar 3.3.

Gambar 3.3. Diagram konteks pada SPK Pemberian Pinjaman Kredit

3.5.1. DFD level 1

Pada tahap ini, aliran proses akan diuraikan lagi menjadi lebih rinci dari

proses sebelumnya sehingga menghasilkan aliran-aliran proses yang akan

mencerminkan setiap sub-bagian proses dengan lebih detail. Pada sistem

pendukung keputusan pemberian pinjaman kredit terdapat 5 proses yaitu : proses

login, pengolahan data master, penilaian SMART, setting user, dan pengolahan

laporan. Berikut adalah deskripsi proses pada DFD Level 1, dapat dilihat pada

39

Gambar 3.4. DFD Level 1 dari Aplikasi Sistem Pendukung Keputusan

3.5.2. DFD level 2

Pada level 2 ini, proses akan dibagi lagi menjadi sub-sub proses yang

akan menjelaskan lebih detail dan secara terperinci mengenai alur proses dari

sistem yang akan direalisasikan dengan tabel-tabel data pada rancangan

database yang akan dibuat.

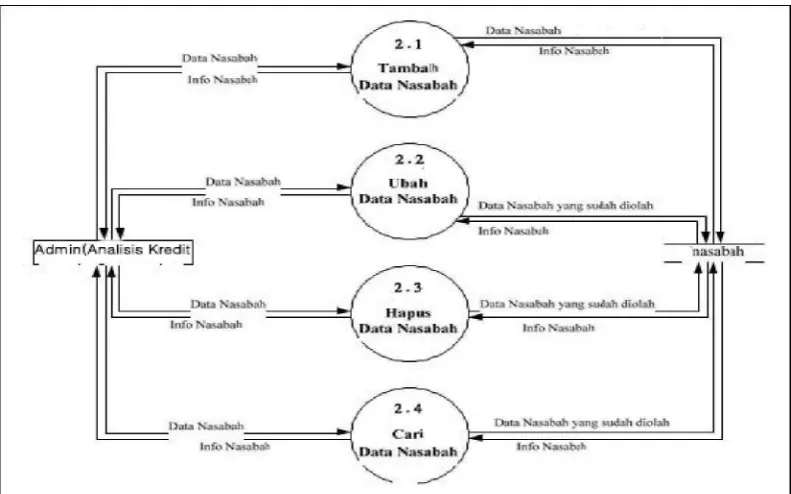

Proses 1 Data Nasabah

a. Tambah data nasabah

Pada proses ini, admin maupun user melakukan tambah data nasabah dimana

data tersebut akan direalisasikan terhadap tabel nasabah.

b. Hapus data nasabah

Proses ini digunakan untuk menghapus data nasabah. Proses ini akan

direalisasikan terhadap tabel nasabah dan entitas admin yang bisa menghapus data

nasabah.

c. Edit data nasabah

Pada proses ini, admin maupun user melakukan edit atau update data nasabah

yang lama, apabila terjadi kesalahan penulisan, melakukan perubahan data,

maupun menambahkan data nasabah. Data nasabah tersebut akan direalisasikan

terhadap tabel nasabah.

d. Cari nasabah

Proses ini digunakan untuk menghapus data nasabah. Proses ini akan

direalisasikan terhadap tabel nasabah.

Gambar 3.5. DFD level 2 Dari Proses Data Nasabah

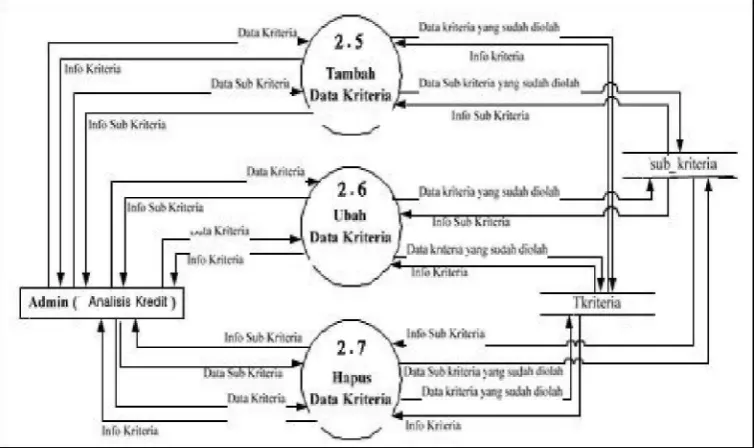

Proses 2 kriteria

a. Tambah data Kriteria

Pada proses ini, admin maupun user melakukan tambah data kriteria dimana

data tersebut akan direalisasikan terhadap tabel kriteria.

b. Ubah data kriteria

Pada proses ini, admin maupun user melakukan edit atau update data kriteria

yang lama, apabila terjadi kesalahan penulisan, melakukan perubahan data,

maupun menambahkan data kriteria. Data kriteria tersebut akan direalisasikan

terhadap tabel kriteria.

c. Hapus Data Kriteria

Proses ini digunakan untuk menghapus data kriteria. Proses ini akan

41

Gambar 3.6. DFD level 2 dari proses kriteria

Proses 3 Penilaian SMART

Pada proses ini, admin memilih Nasabah untuk dilakukan penilaian

selanjutnya memilih subkriteia dari masing-masing kriteria. Dapat dilihat pada

gambar 3.7.

Gambar 3.7. DFD level 2 dari proses penilaian SMART

Proses 4 Pengolahan Data User

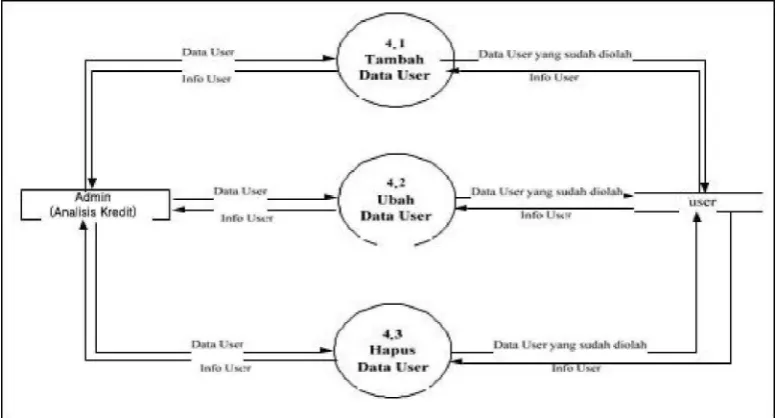

a. Tambah Data User

Pada proses ini, admin maupun user melakukan tambah data user dimana

data tersebut akan direalisasikan terhadap tabel user.

b. Edit data User

Pada proses ini, admin maupun user melakukan edit atau update data user yang

lama, apabila terjadi kesalahan penulisan, melakukan perubahan data, maupun

menambahkan data user. Data user tersebut akan direalisasikan terhadap tabel

user.

c. Hapus data User

Proses ini digunakan untuk menghapus data user. Proses ini akan

direalisasikan terhadap tabel user dan entitas admin yang bisa menghapus data

user.

Gambar 3.8. DFD level 2 dari proses pengolahan data user

43

Hubungan data antar tabel dalam database disebut relasi. Relasi digunakan

untuk meringkas data yang ada dalam database.

3.6.1. CDM

CDM (Conseptual Data Model) dipakai untuk menggambarkan secara

detail struktur basis data dalam bentuk logik. CDM terdiri dari objek yang tidak

diimplementasikan secara langsung kedalam basis data yang sesungguhnya,

seperti pada gambar 3.4.

PDM (Physical Data Model) merupakan gambaran secara detail basis data

dalam bentuk fisik. Penggambaran rancangan PDM memperlihatkan struktur

penyimpanan data yang benar pada basis data yang digunakan sesungguhnya,

seperti pada gambar 3.6.

Tabel adalah bagian dari database yang berfungsi untuk menyimpan

data-data tertentu. Tabel yang akan dibuat untuk sistem pendukung keputusan ini

antara lain :

1.Tabel User

45

Tabel 3.6.Tabel User

Nama Type Data Ukuran Keterangan

Username Varchar 20 PK

Password varchar 20

2. Tabel Nasabah

Struktur Tabel Nasabah ditunjukkan pada tabel 3.7. yaitu:

Tabel 3.7.Tabel Nasabah

Nama Type Data Ukuran Keterangan

NO_ACC Varchar 20 PK

Nama Varchar 30

NoKTP Varchar 20

Tgl_lahir Date -

Tempat_Lahir Varchar 30

Jenis_Kelamin Varchar 10

Alamat Varchar 50

Telepon Varchar 15

Status Varchar 30

3. Tabel Kriter ia

Struktur Tabel Kriteria ditunjukkan pada tabel 3.8. yaitu:

Tabel 3.8.Tabel Kriteria

Nama Type Data Ukuran Keterangan

Kd_Kriteria Varchar 20 PK

Kriteria Varchar 20

Bobot Double -

4. Tabel Subkriteria

Struktur Tabel Kriteria ditunjukkan pada tabel 3.9. yaitu:

Tabel 3.9.Tabel Subkriteria

Nama Type Data Ukuran Keterangan

Kd_sub Varchar 5 PK

subKriteria Varchar 20

Kd_Kriteria Varchar 5 FK

Bobot Double -

5. Tabel Penilaian

Struktur Tabel penilaian ditunjukkan pada tabel 3.10. yaitu:

Tabel 3.10. Tabel penilaian

Nama Type Data Ukuran Keterangan

Kode_Peniaian Varchar 15 PK

47

6. Tabel Hasil

Struktur Tabel Hasil ditunjukkan pada tabel 3.11. yaitu:

Tabel 3.11. Tabel Hasil

Nama Type Data Ukuran Keterangan

Kode_Peniaian Varchar 5 PK

No_ACC Varchar 20 FK

Nilai_Kriteria_1 Double -

Nilai_Kriteria_2 Double -

Nilai_Kriteria_3 Double -

Nilai_Kriteria_4 Double -

Nilai_Kriteria_5 Double -

Nilai_Kriteria_6 Double -

Nilai_Akhir_1 Double -

Nilai_Akhir_2 Double -

Nilai_Akhir_3 Double -

Nilai_Akhir_4 Double -

Nilai_Akhir_5 Double -

Nilai_Akhir_6 Double -

BAB IV

IMPLEMENTASI DAN UJ I COBA

Pada bab ini akan dijelaskan mengenai implementasi sistem berupa tampilan

akhir aplikasi serta spesifikasi komputer yang digunakan untuk melakukan uji

coba sistem yang akan digunakan untuk menganalisis calon nasabah yang

mengajukan kredit pemilikan rumah.

4.1. Kebutuhan Hardware dan Software

Pada bagian ini akan dijelaskan mengenai perangkat keras dan perangkat

lunak yang digunakan pada implementasi aplikasi ini.

Kebutuhan Hardwar e :

a. Note Book processor Intel(R) Core(TM)2Duo CPU T6400 2,00GHz b. RAM (1024MB)

c. Hard Disk 250 GigaByte

Kebutuhan Software :

a. Sistem Operasi Windows 7.

b. Visual Basic 6

c. My SQL

d. Crystal Reports 8.5

4.2. Implementasi Sistem

Aplikasi Sistem Pendukung Kredit Pemilikan Rumah merupakan program

49

komponen-komponen sesuai standard subkriteria yang ditentukan. Adapun form –

form serta menu yang ada adalah sebagai berikut :

4.2.1. Form Login

Form Login merupakan aplikasi yang akan muncul pertama kali ketika

program dijalankan. Untuk dapat menggunakan program maka diperlukan user

dan password, default user ”admin” dan password ”admin”, seperti pada gambar

4.1.

Gambar 4.1. Form log in

4.2.2. Form Menu Utama

Jika user dan password sudah benar maka Form Utama akan ditampilkan.

Form menu utama merupakan menu awal dari aplikasi Sistem Pendukung

Keputusan Kredit Pemilikan Rumah. Pada form ini terdapat menu yang dapat

diakses dengan me-klik tiap menu yang ingin dipilih, seperti yang terdapat pada

gambar 4.2.

Gambar 4.2. Form Menu Utama

Menu yang terdapat pada menu utama antara lain :

A. File

1. Log Out : digunakan untuk keluar dari user, tapi tidak keluar dari program.

2. Exit : digunakan untuk langsung keluar dari aplikasi.

B. Nasabah

Data Nasabah : digunakan untuk mengisi data nasabah.

C. Master

1. Kriteria : digunakan untuk mengisi nama kriteria dan bobot maximum

51

2. Subkriteria : digunakan untuk mengisi masing-masing subkriteria dan bobot

subkriteria dalam menentukan kelayakan kedit.

C. Penilaian

1. Penilaian Debitur : digunakan untuk memasukakan data nilai masing-masing

komponen berdasarkan indikator yang sudah ditentukan.

2. Hasil Penilaian : digunakan untuk menampilkan data statistik dari semua

debitur yang diterima maupun ditolak

D. User

Setting user digunakan untuk menambah user baru, mengubah password, atau

menghapus user yang sudah ada

4.2.3. Form Nasabah

Form nasabah digunakan untuk menginputkan data nasabah. Form ini

mempunyai proses tambah, update (ubah), simpan data, keluar, dan hapus. Proses

input data nasabah dimulai dengan menekan tombol tambah kemudian

mengisikan data-data nasabah ke dalam text box yang sudah disediakan, seperti

nama, no. KTP, dan lain-lain. Kemudian form disimpan dengan memilih tombol

simpan. Data yang sudah tersimpan akan langsung ditampilkan. Untuk

penambahan data No.ACC akan otomatis muncul setalah kita klik tombol tambah,

sedangkan untuk data yang ingin dirubah dapat dilakukan dengan menekan double

click pada salah satu data nasabah yang sudah ditampilkan pada tampilan tabel,

dan untuk data yang ingin dihapus dapat dilakukan dengan cara klik pada baris

data yang ingin dihapus.

Gambar 4.3. Form Data Nasabah

Berikut beberapa fungsi tombol dalam form data nasabah:

a. Tombol tambah digunakan untuk menambahkan data nasabah baru.

b. Tombol hapus digunakan untuk menghapus data nasabah.

c. Tombol update digunakan untuk merubah data yang sudah tersimpan.

d. Tombol simpan digunakan untuk menyimpan data.

e. Tombol Keluar digunakan keluar dari form data nasabah.

f. Tombol cari digunakan untuk mencari nama nasabah.

g. Tombol lihat data semua digunakan untuk menampilkan semua data

53

4.2.4. Form Kriter ia

Form Kriteria digunakan untuk menginputkan nama kode kriteria, nama

kriteria dan bobot penilaian kriteria. Pada form ini pihak analisis kredit akan

memberikan bobot kriteria-kriteria yang digunakan untuk menentukan bobot

maksimal setiap subkriteria. Form ini mempunyai proses tambah untuk membuat

Subkriteria baru, edit, hapus dan keluar. Untuk data yang ingin dirubah dapat

dilakukan dengan menekan double click pada salah satu kriteria yang sudah

ditampilkan pada tampilan tabel, dan untuk data yang ingin dihapus dapat

dilakukan dengan cara klik pada baris data yang ingin dihapus.

Gambar 4.4. Form Kriteria

Berikut beberapa fungsi tombol dalam form data nasabah:

a. Tombol tambah digunakan untuk menambahkan kriteria.

b. Tombol hapus digunakan untuk menghapus data kriteria.

c. Tombol update digunakan untuk merubah data yang sudah tersimpan.

d. Tombol simpan digunakan untuk menyimpan data.

e. Tombol Keluar digunakan keluar dari form kriteria.

f. Tombol cari digunakan untuk pencarian data.

g. Tombol lihat semua digunakan untuk menampilkan semua data pada

tampilan tabel.

4.2.5. Form Subkriter ia

Form Subkriteria digunakan untuk menginputkan nama subkriteria dan

bobot Subkriteria. Data Subkriteria terdiri atas : kode sub, Subkriteria, kode

kriteria dan bobot. Pada form ini pihak analisis kredit menentukan subkriteria dan

bobot subkriteria dari kriteria yang sudah ditentukan sebelumnya. Form ini

mempunyai proses tambah untuk membuat Subkriteria baru, edit, hapus dan

keluar. Untuk penambahan data kode subkriteria akan otomatis muncul setalah

kita klik tombol tambah, sedangkan untuk data yang ingin dirubah dapat

dilakukan dengan menekan double click pada salah satu data subkriteria yang

sudah ditampilkan pada tampilan tabel, dan untuk data yang ingin dihapus dapat

55

Gambar 4.5. Form Subkriteria

Berikut beberapa fungsi tombol dalam form data nasabah:

a. Tombol tambah digunakan untuk menambahkan subkriteria.

b. Tombol hapus digunakan untuk menghapus data.

c. Tombol update digunakan untuk merubah data yang sudah tersimpan.

d. Tombol simpan digunakan untuk menyimpan data

e. Tombol Keluar : digunakan keluar dari form data nasabah

f. Tombol cari digunakan untuk pencarian data.

g. Tombol semua digunakan untuk menampilkan semua data subkriteria pada tampilan tabel.

4.2.6. Form Penilaian

Form Penilaian digunakan untuk menginputkan nilai / skor nasabah. Data

penilaian terdiri atas : kode penilaian, kode nasabah, nama nasabah, tanggal

penilaian. Form ini mempunyai proses tambah untuk membuat penilaian baru,

edit, simpan, dan keluar. Untuk penambahan/penilaian skor data kode penilaian

akan otomatis muncul, juga memiliki list view data yang digunakan dalam proses

penilaian kompenen dengan cara klik pada pencarian kode nasabah, selanjutnya

akan muncul nama nasabah yang akan di nilai.

Gambar 4.6. Form Peniaian Nasabah

4.2.7. Form Hasil Penilaian Nasabah

Form hasil penilaian nasabah menampilkan semua data nasabah

berprestasi baik yang direkomendasikan sesuai dengan kuota yang sudah

57

Gambar 4.7. Form Hasil Penilaian

4.2.8. Form User

Form User digunakan untuk menambah user baru, mengedit, dan

menghapus user yang sudah ada, seperti pada gambar 4.10.

Gambar 4.8. Form User

4.3. Uji Coba

Pada sub bab ini akan dijelaskan bagaimana aplikasi dapat melakukan

perhitungan data-data yang berdasarkan perhitungan SMART serta beberapa hasil

yang sudah dihitung dan pengukuran hasil uji coba.

4.3.1 Uji Coba Menu Log In

Langkah awal sebelum masuk pada menu utama adalah mengisikan

username dan password pada menu login, maka diperlukan user dan passw ord, default user ” admin” dan passw ord ” admin” karena hal ini merupakan hal yang penting agar data yang ada pada database yang terintegrasi pada aplikasi tidak

disalah gunakan orang-orang yang tidak bertanggung jawab. Jadi user yang tidak

tahu user name dan password tidak akan bisa masuk kedalam aplikasi.Seperti

pada gambar dibawah ini :

Gambar 4.9. Menu Log In

Saat admin salah memasukkan user name atau password aplikasi akan

menyeleksi bagian user name terlebih dahulu, sehingga keluar peringatan User

59

Gambar 4.10. Antar Muka Kesalahan User Name

Bila admin sudah benar dalam mengisikan user name akan tetapi dalam

mengisikan password masih salah maka akan ada peringatan seperti ini :

Gambar 4.11. Antar Muka Kesalahan Password

Jika user dan password sudah benar maka Form Utama akan ditampilkan.

Form menu utama merupakan menu awal dari aplikasi Sistem Pendukung

Keputusan Kredit Pemilikan Rumah. Pada form ini terdapat menu yang dapat

diakses dengan me-klik tiap menu yang ingin dipilih, seperti yang terdapat pada

gambar 4.12.

Gambar 4.12. Menu Utama

4.3.2. Uji Coba Data Nasabah

Dalam hal ini pelaksanaan uji coba penambahan nasabah pada aplikasi

sistem pendukung keputusan pemberian kredit. Menu ini mempunyai proses

tambah, update (ubah), simpan data, keluar, dan hapus. Proses input data nasabah

dimulai dengan menekan tombol tambah kemudian mengisikan data-data nasabah

ke dalam text box yang sudah disediakan, seperti nama, no. KTP, dan lain-lain.

Kemudian form disimpan dengan memilih tombol simpan. Data yang sudah

tersimpan akan langsung ditampilkan. Untuk penambahan data No.ACC akan

otomatis muncul setalah kita klik tombol tambah, sedangkan untuk data yang

ingin dirubah dapat dilakukan dengan menekan double click pada salah satu data

nasabah yang sudah ditampilkan pada tampilan tabel, dan untuk data yang ingin