RESUME PAPER

GOVERNMENT DEBT MANAGEMENT AND OPERATIONAL RISK:

A RISK MANAGEMENT FRAMEWORK AND

ITS APPLICATION IN TURKEY

Hakan Tokac and Mike Williams

SIGMA PAPER No. 50

Paris: Organisation for Economic Cooperation and Development (OECD). 2013

1. Pendahuluan

Fenomena yang melatarbelakangi penelitian ini adalah:

a. Para manajer di sektor publik dan organisasi internasional memiliki kewajiban

untuk memastikan bahwa sistem internal kontrol dilaksanakan secara efektif dan

didokumentasikan dengan baik.

b. Jika terjadi penyimpangan, baik itu karena kegagalan internal maupun eksternal,

dapat berdampak terhadap finansial dan situasi politik.

c. Fakta-fakta yang ditemukan di beberapa Debt Management Units (DMUs) antara lain:

Pegawai profesional di bidang manajemen risiko operasional jumlahnya

sangat sedikit.

Rekrutmen pegawai di DMU tidak berasal dari sektor swasta. Hal ini terjadi

bisa karena aturan pegawai sipil yang berlaku ataupun ketidakmampuan

gaji pegawai sipil untuk bersaing dengan sektor swasta.

Tujuan penelitian ini adalah sebagai berikut:

b. Penelitian ini memberikan pemahaman mengenai kebijakan mengenai kerangka

kerja manajemen yang relevan dan dapat diterapkan, contoh ilustrasi dengan

menggunakan kerangka kerja di Turkish Treasury.

2. Literatur

Tiga hal yang mempengaruhi risiko adalah kejadian di masa yang akan datang,

kemungkinan terjadinya, dan akibat yang ditimbulkan. Risiko dapat dikelola dengan cara

diidentifikasi dan dinilai faktor-faktor penyebab risiko muncul, lalu ditentukan aksi apa yang

dilakukan untuk memitigasi dampak dari risiko tersebut.

Menurut Tokac dan Williams (2013), pengertian risiko operasional adalah:

“the risk of loss (financial or non-financial) resulting from inadequate or failed internal processes, people and systems, or from external events that impact a company’s ability to operate its ongoing business processes.”

Operational Risk Management (ORM) merupakan bagian dari Enterprise Risk Management (ERM). COSO mendefinisikan ERM sebagai:

“a process, effected by an entity’s [board or senior management], applied in strategy setting and across the enterprise, designed to identify potential

events that may affect the entity, and manage risk to be within its risk appetite, to provide reasonable assurance regarding the achievement of

entity objectives.”

Dalam konteks manajemen, entitas yang dimaksud pada pengertian ERM di atas

adalah DMU atau kementerian secara keseluruhan. Proses ORM terdiri dari beberapa tahapan

yang dipengaruhi oleh faktor internal maupun eksternal, seperti pada gambar berikut.

Gambar 1

3. Manajemen Risiko Operasional di Turkish Treasury

Pemerintah Turki telah melakukan reformasi berkaitan dengan kebijakan

pengelolaan utang, yang dimulai pada tahun 2002 dengan adanya Law on Regulating Public Finance and Debt Management (RPFDM Law). Dalam peraturan tersebut, Treasury dijadikan wakil dari pemerintah yang berwenang untuk melakukan manajemen pengelolaan utang dan

piutang.

Debt and Risk Management Committee (DRC) merupakan komite yang dibentuk untuk menentukan strategi manajemen aset dan utang pemerintah, serta manajemen risiko

dan biaya.

Directorate General of Public Finance (DGPF) membentuk unit manajamen risiko / DMU untuk mengawasi risiko yang berhubungan dengan utang dan piutang pemerintah dan

mengusulkan strategi kepada DRC. Unit ini melakukan pengawasan terhadap risiko pasar dan

risiko kredit sesuai dengan anjuran World Bank dan organisasi internasional lainnya. Kepala

DMU ditunjuk DGPF sebagai ‘riskchampion’, yang bertanggung jawab untuk melaksanakan seluruh proses manajemen risiko dimulai dari proses identifikasi, proses asesment, sampai

dengan penyiapan laporan mengenai keseluruhan progres pengelolaan risiko termasuk jika

ada perubahan dalam profil risiko. Struktur organisasi yang berkaitan dengan pengelolaan

Gambar 2

Struktur Organisasi Pengelola Risiko

3.1 RiskIdentification

Proses identifikasi risiko dapat dilakukan melalui berbagai cara, antara lain

sehingga dapat mengambil aksi antisipasi sebelum dampak risiko menjadi material. Berikut

adalah contoh identifikasi risiko operasional beserta KRIs pada DMU:

Gambar 3

3.2 RiskResponseandControl

Empat kategori yang biasanya dilakukakan dalam merespon risiko antara lain: a. Menerima risiko, khususnya residual risk.

b. Menghindari risiko, contohnya menghentikan pelayanan tertentu atau memilih

menerapkan teknologi baru yang benar-benar berbeda dari yang sebelumnya

digunakan.

c. Transfer risiko, contohnya asuransi.

d. Mitigasi atau mengendalikan risiko, untuk mengurangi materialitas dari dampak

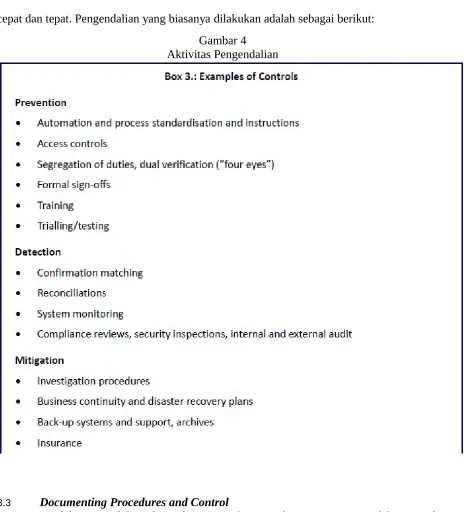

Aktivitas pengendalian dilakukan melalui kebijakan, prosedur, struktur organisasi

yang dapat mengurangi residual risk dan mengarahkan respon risiko dilaksanakan dengan cepat dan tepat. Pengendalian yang biasanya dilakukan adalah sebagai berikut:

Gambar 4 Aktivitas Pengendalian

3.3 DocumentingProceduresandControl

Setelah pengendalian ditentukan, prosedur-prosedur operasi pengendalian tersebut

harus segera dicatat. Pendokumentasian ini sebaiknya dilakukan oleh mereka yang

merancang dan mengidentifikasi aktivitas pengendalian, biasanya pimpinan tim.

3.4 Reporting

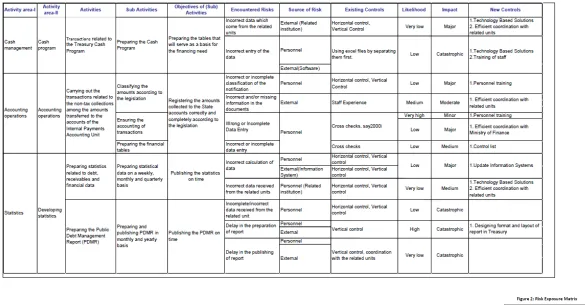

yang relevan. Laporan ini diserahkan per tiga bulan. Contoh matriks risiko yang dilaporkan

oleh ‘risk champion’ dapat dilihat pada Gambar 5 di halaman terakhir.

4. Kesimpulan

Walaupun sulit diukur, manfaat dari manajemen risiko operasional pada Debt

Management Units (DMU) adalah sebagai berikut:

a. Dengan pemahaman terhadap risiko, dapat meningkatkan kemampuan manajer

dalam meentukan keputusan karena manajer menjadi lebih fokus pada hal-hal

yang penting.

b. Proses manajemen risiko menjadi semakin efektif dan efisien sehingga

mekanisme pengendalian dan perbaikan menjadi lebih cepat.

c. Reputasi pemerintah meningkat sehingga dapat menguntungkan DMU

khususnya ketika berinteraksi dengan bank sentral.

d. Timbulnya budaya sadar risiko sehingga dengan kolaborasi masing-masing

DAFTAR PUSTAKA