S

STTUUDDII EEMMPPIIRRIISS AATTAASS PPEENNGGAARRUUHH MMEEKKAANNIISSMMEE CCOORRPPOORRAATTEE G

GOOVVEERRNNAANNCCEE DDAALLAAMM MMEENNYYIIKKAAPPII KKEECCEENNDDEERRUUNNGGAANN PPRRAAKKTTEEKK

E

EAARRNNIINNGGMMAANNAAGGEEMMEENNTT PPAADDAA PPEERRUUSSAAHHAAAANN DDII SSEEKKTTOORR I

INNDDUUSSTTRRII PPEERRDDAAGGAANNGGAANN,, JJAASSAA DDAANN IINNVVEESSTTAASSII F.X. KURNIAWAN TJAKRAWALA

Staf Pengajar pada FE—UNIVERSITAS TARUMANAGARA, Jakarta GRACE YOVIANI

Alumnus FE—UNIVERSITAS TARUMANAGARA, Jakarta Abstracts

Separate of function about owner (shareholder) with managers will emerge negative effect like dysfunctional behavior of the managers to maximized profit for themselves. This condition will be happened cause of the asymmetry information among management and the other party that have no access information about firm. So there were not enough to oversee behavior of management. These practices arise because of the conflict of interest between agent and principal. The behavior of earnings management will immediately influence the reported earning.

This research aim to examine the influence of several corporate governance mechanisms, such as, institutional ownership, managerial ownership, proportion of independent board of commissioners, size of the board of commissioners, and size of audit committee on the indication of earnings management (known as the value of discretionary accrual). Using purposive sampling, there are 51 sample data collected from companies listed in the category of trading, service, and investment industries at Indonesia Stock Exchange (BEI), with 102 observations for the period of 2007 to 2008.

Using OLS regression analysis, the results show that institutional ownership, managerial ownership, proportions of independent board of commissioners, size of the board of commissioners, partially insignificantly influence the earning management practice. Whereas the size of audit committee significantly influenced the dysfunctional practice. When it tested simultaneously, however, all of the corporate governance attributes did significantly influenced the earning management practice.

Keywords: corporate governance mechanism, dysfunctional behavior, asymetry information, earning management

I. PENDAHULUAN

komoditi berjatuhan karena relasi di Amerika dan Eropa bangkrut dan tidak mampu membeli. Indonesia mengalami akibat dari krisis yang bermula dari Amerika itu. Akibat yang dirasakan adalah ambruknya bursa saham karena lebih dari 60% saham dimiliki oleh orang asing. Rupiah melemah karena adanya penarikan dana dari pemilik modal yang bangkrut. Ekspor menurun karena permintaan dari negara tujuan ekspor juga turun. “Keuntungan” Indonesia adalah karena pasar modal dan pasar uang di Indonesia masih “tradisional”. Penduduk Indonesia yang bermain di bursa saham masih kurang dari 30% dan ekonomi nasional masih didominasi oleh transaksi riil, bukan transaksi derivatif. Hal ini berbeda dengan Jepang dan Singapura yang mana bursanya turut tumbang sebagai imbas krisis ekonomi 2008.

Salah satu informasi yang terdapat di dalam laporan keuangan adalah informasi mengenai laba perusahaan. Informasi laba sebagaimana dinyatakan dalam Statement of Financial Accounting Concepts (SFAC) Nomor 2 merupakan unsur utama dalam laporan keuangan dan sangat penting bagi pihak-pihak yang menggunakannya. Informasi laba juga diperlukan untuk menilai perubahan potensi sumber daya ekonomis yang mungkin dapat dikendalikan di masa depan, menghasilkan arus kas dari sumber daya yang ada, dan untuk perumusan pertimbangan tentang efektivitas perusahaan dalam memanfaatkan tambahan sumber daya. Bagi pemilik saham dan atau investor laba berarti peningkatan nilai ekonomis yang akan diterima, melalui pembagian dividen. Kondisi informasi yang asimetri bagi pemilik dana dibandingkan pengelola cenderung memunculkan praktek manajemen laba (earnings management) oleh pengelola dana.

Kendati bukan penentu utama dari krisis keuangan global, namun lemahnya mekanisme corporate governance turut menjadi faktor ambruknya perekonomian dunia tahun 2008. Corporate governance bukan merupakan issu baru, namun penelitian dengan topik corporate governance masih tetap hangat dan dilakukan oleh berbagai peneliti terkait di seluruh dunia. Good corporate governance diperlukan untuk mengendalikan perilaku pengelola dana perusahaan agar bertindak tidak hanya menguntungkan dirinya sendiri, tetapi juga menguntungkan pemilik perusahaan, atau dengan kata lain untuk menyamakan kepentingan antara pemilik perusahaan dengan pengelola perusahaan. Mekanisme corporate governance yang baik seharusnya dapat meminimalkan tindakan manipulasi oleh manajer seperti manajemen laba.

dilaporkan bahwa kehadiran komite audit dan dewan komisaris independen mampu mempengaruhi secara negatif praktik manajemen laba di perusahaan. Park & Shin (2004) dalam penelitiannya, tidak menemukan bahwa pengawasan abnormal accrual oleh pihak luar, atau oleh direksi dari institusi keuangan akan menjadi lebih efektif. Selain itu, manajemen laba tidak menurun dengan rata-rata kedudukan pihak luar (independen) sebagai anggota dewan perusahaan. Hasil penelitian Osma & Noguer (2007) dalam Al-Abbas (2009) menunjukkan bahwa komposisi dewan komisaris secara signifikan menentukan praktik manipulasi laba.

Berdasarkan latar belakang permasalahan yang telah diuraikan di atas, maka perumusan masalah dalam penelitian ini adalah (a) apakah kepemilikan institusional berpengaruh signifikan terhadap praktik manajemen laba; (b) apakah kepemilikan manajerial berpengaruh signifikan terhadap praktik manajemen laba; (c) apakah proporsi dewan komisaris independen berpengaruh signifikan terhadap praktik manajemen laba; (d) apakah jumlah dewan komisaris berpengaruh signifikan terhadap praktik manajemen laba; (e) apakah jumlah komite audit berpengaruh signifikan terhadap praktik manajemen laba; dan (f) apakah kepemilikan institusional, kepemilikan manajerial, proporsi dewan komisaris independen, jumlah dewan komisaris, jumlah komite audit secara simultan berpengaruh signifikan terhadap praktik manajemen laba.

Tujuan dari penelitian ini adalah untuk menguji dan menganalisa pengaruh kepemilikan institusional, kepemilikan manajerial, proporsi dewan komisaris independen, jumlah dewan komisaris, jumlah komite audit secara parsial dan simultan terhadap praktik manajemen laba dan untuk membantu pemerintah dalam mendukung penyelenggaraan perusahaan yang memadai dan memberikan iklim yang kondusif bagi pelaku pasar modal.

II. KAJIAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS a. Kepemilikan Institusional dan Manajemen Laba

Kepemilikan institusional memiliki kemampuan untuk mengendalikan pihak manajemen melalui proses monitoring secara efektif sehingga dapat mengurangi manajemen laba. Persentase saham tertentu yang dimiliki oleh institusi dapat mempengaruhi proses penyusunan laporan keuangan yang tidak menutup kemungkinan terdapat akrualisasi sesuai kepentingan pihak manajemen (Boediono, 2005).

Hasil penelitian Balsam et al. (2002) dalam Al-Abbas (2009), Hartzell & Starks (2003) dalam Cornertt et al., (2006) dan Midiastuty dan Machfoedz (2003) menemukan adanya bukti yang menyatakan bahwa adanya pengaruh negatif antara kepemilikan institusional dengan discretionary accrual sebagai ukuran dari manajemen laba, yaitu semakin besar persentase kepemilikan institusional maka semakin sedikit kemungkinan untuk melakukan manajemen laba. Tindakan pengawasan yang dilakukan oleh sebuah perusahaan dan pihak investor insitusional dapat membatasi perilaku para manajer.

mampu untuk mencegah terjadinya manajemen laba, dibanding dengan investor individual. Investor institusional dianggap lebih professional dalam mengendalikan portofolio investasinya, sehingga lebih kecil kemungkinan mendapatkan informasi keuangan yang terdistorsi, karena mereka memiliki tingkat pengawasan yang tinggi untuk menghindari terjadinya tindakan manajemen laba. Secara singkat dapat dikatakan institusional dengan manajemen laba mempunyai hubungan negatif dimana semakin besar persentase saham yang dimiliki oleh korporasi maka semakin kecil kemungkinan terjadi manajemen laba. Namun hasil penelitian tersebut bertolak belakang dengan penelitian yang dilakukan oleh Arief Ujiyantho (2007) yang menemukan bahwa variabel kepemilikan institusional tidak berpengaruh terhadap manajemen laba dengan tingkat singnifikan 95%.

Berdasarkan uraian di atas, maka hipotesis pertama yang akan diuji dalam penelitian ini adalah:

H1 : Kepemilikan institusional secara parsial berpengaruh signifikan terhadap

praktik manajemen laba.

b. Kepemilikan Manajerial dan Manajemen Laba

Dari sudut pandang teori akuntansi, manajemen laba sangat ditentukan oleh motivasi manajer perusahaan. Motivasi yang berbeda akan menghasilkan besaran manajemen laba yang berbeda, seperti antara manajer yang juga sekaligus sebagai pemegang saham dan manajer yang tidak sebagai pemegang saham. Dua hal tersebut akan mempengaruhi manajemen laba, sebab kepemilikan seorang manajer akan ikut menentukan kebijakan dan pengambilan keputusan terhadap metode akuntansi yang diterapkan pada perusahaan yang mereka kelola. Secara umum dapat dikatakan bahwa persentase tertentu kepemilikan saham oleh pihak manajemen cenderung mempengaruhi tindakan manajemen laba (Boediono, 2005).

Midiastuty dan Machfoedz (2003) memperoleh hasil bahwa kepemilikan manajerial berpengaruh negatif dan sangat signifikan terhadap discretionary accrual. Fidyati (2004) dalam Nasution dan Doddy (2007) dan Arief Ujiayantho (2007) mendukung hasil penelitian Midiastuty dan Machfoedz (2003) bahwa kepemilikan manajerial memang mempunyai hubungan dengan arah negatif dan signifikan terhadap manajemen laba. Hasil ini menunjukkan bahwa di Indonesia kepemilikan manajerial mampu menjadi mekanisme good corporate governance yang dapat mengurangi masalah ketidakselarasan kepentingan antara manajer dengan pemilik atau pemegang saham (shareholder).

Penelitian Wedari (2004) dalam Nasution dan Doddy (2007) menemukan hasil yang berbeda, dimana kepemilikan manajerial berpengaruh positif dan signifikan terhadap manajemen laba yang diukur dengan discretionary accruals. Hasil ini menunjukkan tingkat kepemilikan manajerial yang terlalu tinggi juga dapat berdampak buruk terhadap perusahaan. Dengan kepemilikan manajerial yang tinggi, manajer mempunyai hak voting yang tinggi sehingga manajer mempunyai posisi yang kuat untuk mengendalikan perusahaan, hal ini dapat menimbulkan masalah pertahanan, dalam artian, adanya kesulitan bagi para pemegang saham eksternal untuk mengendalikan tindakan manajer. Berbeda dengan hasil penelitian Gabrielsen, Gramlich, dan Plenborg (2002) yang memperoleh bukti bahwa kepemilikan manajerial berhubungan positif secara tidak signifikan dengan discretionary accrual.

Berdasarkan uraian di atas, maka hipotesis kedua yang akan diuji dalam penelitian ini adalah:

H2 : Kepemilikan manajerial secara parsial berpengaruh signifikan terhadap

praktik manajemen laba.

c. Proporsi Dewan Komisaris Independen dan Manajemen laba

Karakteristik dewan komisaris secara umum dan khususnya komposisi dewan dapat menjadi suatu mekanisme yang menentukan tindakan manajemen laba. Melalui peranan dewan dalam melakukan fungsi pengawasan terhadap operasional perusahaan oleh pihak manajemen, komposisi dewan komisaris dapat memberikan kontribusi yang efektif terhadap hasil dari proses penyusunan laporan keuangan yang berkualitas atau kemungkinan terhindar dari kecurangan laporan keuangan (Boediono, 2005). Penelitian Osma & Noguer (2007) dalam Al-Abbas (2009) menyelidiki apakah mekanisme corporate governance yang efektif dapat menghambat manipulasi laba selama periode 1999-2001. Mereka menganalisis hubungan antara manajemen laba dengan komposisi dewan komisaris dari corporate governance. Hasil penelitian menunjukkan bahwa komposisi dewan komisaris independen secara signifikan menentukan praktik manipulasi laba.

Hasil penelitian Klein (2002), Peasnell, Pope dan Young (2001), Chtourou et al. (2001), Xie et al. (2003), Ebrahim (2007) dan memberikan simpulan bahwa perusahaan yang memiliki proporsi anggota dewan komisaris yang berasal dari luar perusahaan atau outside director dapat mempengaruhi tindakan manajemen laba. Mereka menyimpulkan bahwa pengalaman dari dewan komisaris anggotanya merupakan faktor penting dalam menghambat kecenderungan para manajer untuk terlibat dalam manajemen laba. Sehingga, jika anggota dewan komisaris dari luar meningkatkan tindakan pengawasan, hal ini juga akan berhubungan dengan makin rendahnya penggunaan discretionary accruals (Cornett et al., 2006).

Di sisi lain, Park & Shin (2004) dan Niu (2006) melalui penelitiannya yang menyelidiki pengaruh komposisi dewan komisaris terhadap manajemen laba tidak menemukan bahwa pengawasan abnormal accrual oleh pihak luar, atau oleh direksi dari institusi keuangan akan menjadi lebih efektif. Selain itu, manajemen laba tidak menurun dengan rata-rata kedudukan pihak luar sebagai anggota dewan perusahaan karena terdapat kemungkinan untuk mengadakan kerja sama dengan pihak luar tersebut. Li dan Ang (2000) dalam Ebrahim (2007) juga melaporkan bukti bahwa jumlah anggota dewan komisaris independen (pihak luar perusahaan) tidak berpengaruh terhadap kinerja dewan komisaris dalam mengawasi manajemen terutama dalam situsi yang membutuhkan keahliannya.

Veronica dan Bachtiar (2005) juga menemukan bahwa variabel persentase dewan komisaris independen tidak berkorelasi secara signifikan terhadap akrual kelolaan, walau begitu interaksi antar variabel akrual kelolaan dan dewan komisaris independen menunjukkan koefisien positif yang signifikan terhadap return perusahaan. Hal tersebut dapat dijelaskan dengan makin tingginya persentase dewan komisaris independen maka akrual kelolaan makin berpengaruh terhadap return.

Berdasarkan uraian di atas, maka hipotesis ketiga yang akan diuji dalam penelitian ini adalah:

H3 : Proporsi dewan komisaris independen secara parsial berpengaruh

signifikan terhadap praktik manajemen laba. d. Jumlah Dewan Komisaris dan Manajemen Laba

Terkait manajemen laba, ukuran dewan komisaris dapat memberi efek yang berkebalikan dengan efek terhadap kinerja. Hal ini bisa dimengerti karena sesuai dengan pernyataan Scott (2006) bahwa melakukan manajemen laba dapat dilaksanakan dengan berbagi cara salah satunya menurunkan laba (income decreasing earnings management). Untuk itu hubungan yang terjadi antara jumlah dewan komisaris dan manajemen laba harusnya positif, makin banyak anggota dewan komisaris maka makin banyak manajemen laba yang terjadi (Midiastuty dan Machfoedz, 2003).

Hasil penelitian Nasution dan Doddy (2007) menegaskan bahwa dewan komisaris merupakan mekanisme governance yang penting. Mereka memberikan bukti bahwa jumlah dewan komisaris berpengaruh positif terhadap manajemen laba, sehingga menyiratkan bahwa jumlah dewan komisaris yang lebih kecil dapat berarti bahwa para direktur lebih terfokus dalam memecahkan masalah apapun yang mungkin timbul. Sebaliknya, jumlah dewan komisaris yang lebih besar mungkin sulit untuk mengontrol dan potensi konflik kepentingan mungkin muncul di antara direktur, sehingga menghambat proses pemantauan kegiatan manajemen. Mereka juga menyarankan bahwa dewan komisaris yang ukurannya besar kurang efektif daripada dewan yang ukurannya kecil. Di sisi lain, Xie et al (2003) dalam penelitiannya menyatakan yaitu makin banyak dewan komisaris maka pembatasan atas tindak manajemen laba dapat dilakukan lebih efektif. Kondisi ini tidak diikuti oleh beberapa penelitian lainnya. Yu (2006) menemukan bahwa jumlah dewan komisaris berpengaruh negatif secara signifikan terhadap manajemen laba yang diukur dengan menggunakan model Modified Jones untuk memperoleh nilai akrual kelolaannya (Nasution dan Doddy, 2007). Hal ini menandakan bahwa makin sedikit dewan komisaris maka tindak manajemen laba makin banyak karena sedikitnya dewan komisaris memungkinkan bagi organisasi tersebut untuk didominasi oleh pihak manajemen dalam menjalankan perannya. Chtourou, et al (2001) juga menyatakan hal yang sama dengan Yu (2006), namun dalam penelitian mereka hal ini hanya terjadi pada kasus dimana manajemen laba dilakukan dengan penurunan laba (income decreasing), sedang untuk kasus sebaliknya (income increasing earnings management) hasilnya tidak signifikan. Namun hasil penelitian ini bertolak belakang dengan penelitian Arief Ujiyantho (2007) yang menemukan jumlah dewan komisaris tidak berpengaruh terhadap discretionary accruals.

Berdasarkan uraian di atas, maka hipotesis keempat yang akan diuji dalam penelitian ini adalah:

H4 : Jumlah dewan komisaris independen secara parsial berpengaruh

signifikan terhadap praktik manajemen laba. e. Jumlah Komite Audit dan Manajemen Laba

Sejumlah penelitian sebelumnya telah menemukan bukti hubungan antara komite audit dan manajemen laba. Xie et al. (2003), Yang dan Krisnan (2005), dan Abbott (2004) dalam Lin, June, & Joon (2006) melaporkan adanya hubungan negatif antara komite audit dan manajemen laba. Komite audit yang lebih besar dapat memberikan banyak pengawasan atas proses pelaporan keuangan. Pengawasan itu dilakukan untuk meningkatkan kualitas laba. Mereka menyimpulkan bahwa kegiatan komite audit dan anggotanya merupakan faktor penting dalam menghambat kecenderungan para manajer untuk terlibat dalam manajemen laba. Keberadaan komite audit penting sebagai pihak independen yang diduga mampu mengawasi perilaku manajemen. Hasil penelitian menunjukkan bahwa perusahaan besar cenderung memiliki discretionary accrual yang relatif kecil sehingga laba yang dihasilkan memiliki kualitas yang lebih lebih baik. Hal ini terjadi karena perusahaan besar memiliki operasi yang lebih stabil sehingga laba yang dihasilkan adalah laba yang sebenarnya dan mempunyai kandungan unsur akrual kecil.

Wedari (2004) dalam Nasution dan Doddy (2007) menguji pengaruh interaksi antara dewan komisaris dan komite audit terhadap praktik manajemen laba. Dengan menggunakan sampel perusahaan non finansial yang listing di BEI untuk tahun 1994 hingga 2002, Wedari (2004) menunjukkan interaksi dewan komisaris dengan komite audit justru berpengaruh positif terhadap manajemen laba. Hasil tersebut bertolak belakang dengan hasil penelitian lain yang serupa, artinya dengan adanya dewan komisaris dan komite audit belum berhasil mengurangi manajemen laba karena keberadaan mereka manajer dapat melakukan manajemen laba dengan lebih leluasa. Setiawan (2006) menunjukkan bahwa komite audit berpengaruh signifikan secara positif terhadap kualitas laba (earnings response coefficient), artinya dengan adanya komite audit maka perusahaan dapat meningkatkan kualitas laba yang dilaporkan.

Wilopo (2004) dalam Nasution dan Doddy (2007) menganalis hubungan dewan komisaris independen, komite audit, kinerja perusahaan dan discretionary accruals. Dari penelitian tersebut dilaporkan bahwa kehadiran komite audit dan dewan komisaris independen mampu mempengaruhi secara negatif praktik manajemen laba di perusahaan. Hal ini menandakan bahwa mekanisme corporate governancediatas penting untuk menjamin terlaksananya praktik perusahaan yang adil (fair) dan transparan.

Berdasarkan uraian di atas, maka hipotesis kelima yang akan diuji dalam penelitian ini adalah:

H5 : Jumlah komite audit secara parsial berpengaruh signifikan terhadap

praktik manajemen laba.

f. Mekanisme Good Corporate Governance dan Manajemen Laba

meningkat. Selain itu, mereka menemukan bahwa terdapat pengaruh manajemen laba, yaitu pada perusahaan besar cenderung melaksanakan income smoothing, tapi tata kelola perusahaan yang baik dapat mengurangi pengaruh hal tersebut.

Setiawan (2006) yang meneliti perusahaan manufaktur yang terdaftar di BEI tahun 2001-2004 sebanyak 71 perusahaan. Hasil penelitian Setiawan (2006) membuktikan bahwa mekanisme corporate governance berpengaruh secara positif terhadap kualitas laba. Hal ini mengindikasikan bahwa mekanisme corporate governance yang efektif akan dapat meningkatkan kualitas laba yang dilaporkan.

Berdasarkan uraian di atas, maka hipotesis keenam yang akan diuji dalam penelitian ini adalah:

H6 : Kepemilikan institusional, kepemilikan manajerial, proporsi dewan

komisaris independen, jumlah dewan komisaris, jumlah komite audit secara simultan berpengaruh signifikan terhadap praktik manajemen laba.

Dalam penelitian ini, hubungan antara variabel dependen dengan variabel-variabel independen donodelkan pada gambar 2.1 berikut:

Gambar 2.1 Model Penelitian

III. METODE PENELITIAN A. Pemilihan Sampel Penelitian

Sampel yang digunakan dalam penelitian ini adalah perusahaan industri trade, services & investment yang terdaftar di Bursa Efek Indonesia dalam periode 2007-2008. Populasi industri trade, service & investment dipilih karena industri ini di Bursa Efek Indonesia memiliki jumlah yang cukup besar dan cukup sebagai sampel penelitian.

B. Metode Pengambilan Sampel 1. Teknik Pemilihan Sampel

Pemilihan sampel ditentukan dengan metode purposive sampling, di mana pengambilan data disesuaikan dengan kriteria-kriteria yang telah ditentukan sebelumnya atau disesuaikan dengan tujuan penelitian.

(audited financial statement) untuk periode yang berakhir pada tanggal 31 Desember, perusahaan tidak memiliki net loss dalam kurun waktu 2007-2008, perusahaan memiliki data mengenai kepemilikan institusional, kepemilikan manajerial, dewan komisaris, dan komite audit dalam kurun waktu 2007-2008. Berdasarkan kriteria yang telah disebutkan di atas, maka banyaknya sampel yang dipilih sebagai obyek penelitian adalah 51 perusahaan.

2. Operasionalisasi Variabel

Indikator penerapan mekanisme corporate governance yang digunakan dalam penelitian adalah kepemilikan institusional, kepemilikan manajerial, proporsi dewan komisaris independen, jumlah komisaris independen, dan jumlah komite audit. Manajemen laba diproksikan dengan discretionary accruals dihitung dengan menggunakan Modified Jones Model (1995) dalam Midiastuty dan Machfoedz (2003).

a. Kepemilikan Institusional. Dalam penelitian ini diukur dengan menggunakan indikator persentase jumlah saham yang dimiliki institusi dari seluruh modal saham yang beredar.

b. Kepemilikan Manajerial. Indikator yang digunakan untuk mengukur kepemilikan manajerial adalah persentase jumlah saham yang dimiliki pihak manajemen dari seluruh modal saham perusahaan yang beredar.

c. Proporsi Dewan Komisaris Independen. Proporsi dewan komisaris independen diukur dengan menggunakan indikator persentase anggota dewan komisaris yang berasal dari luar perusahaan dari seluruh ukuran anggota dewan komisaris perusahaan.

d. Jumlah Dewan Komisaris. Jumlah dewan komisaris diukur dengan menggunakan indikator jumlah anggota dewan komisaris suatu perusahaan. e. Jumlah Komite Audit. Jumlah komite audit diukur dengan menggunakan

indikator jumlah anggota komite audit suatu perusahaan.

f. Manajemen Laba. Penggunaan discretionary accruals sebagai proksi manajemen laba dihitung dengan menggunakan Modified Jones Model (1995) dalam Midiastuty dan Machfoedz (2003).

TAit = Nit – CFOit

Nilai total accrual (TA) yang diestimasi dengan regresi Ordinary Least Square (OLS) sebagai berikut :

TAit/Ait-1 = 1(1 / Ait-1) + 2 ( U Revt / Ait-1) + 3 (PPEt / Ait-1) +

Dengan menggunakan koefisien regresi diatas (1, 2, dan 3) nilai non

discretionary accrual (NDA) dapat dihitung dengan rumus:

NDAit = 1 (1 / Ait-1) + 2 ( U Revt/Ait-1 – U Rect / Ait-1) + 3(PPEt /Ait-1)

Selanjutnya discretionary accrual (DA) dapat dihitung sebagai berikut: DAit = TAit/Ait-1 – NDAit

Keterangan:

DAit = Discretionary Accruals perusahaan i pada periode ke t NDAit = Non Discretionary Accruals perusahaan i pada periode ke t TAit = Total akrual perusahaan i pada periode ke t

Nit = Laba bersih perusahaan i pada periode ke-t

CFOit = Aliran kas dari aktivitas operasi perusahaan i pada periode ke t Ait-1 = Total aktiva perusahaan perusahaan i pada periode ke t-1

URevt = Perubahan pendapatan perusahaan perusahaan i pada periode ke t PPEt = Aktiva tetap perusahaan perusahaan i pada periode ke t

URect = Perubahan piutang perusahaan perusahaan i pada periode ke t = error

C. Teknik Pengujian Hipotesis

Pengujian hipotesis pengaruh mekanisme corporate governance terhadap manajemen laba digunakan teknik analisis regresi berganda (multiple regression) yang terdiri dari pengujian koefisien korelasi, koefisien determinasi (R Square), uji F atau ANOVA, dan uji t. Model persamaan regresi tersebut sebagai berikut:

DA = 0 + 1INSTOWN + 2MGROWN + 3BOARDINDP + 4BOARDSIZ

+ 5AUDITCO +

Keterangan:

DA = Discretionary Accruals

INSTOWN = Kepemilikan institusional MGROWN = Kepemilikan manajerial

BOARDINDP = Proporsi dewan komisaris independen BOARDSIZ = Jumlah dewan komisaris

AUDITCO = Jumlah komite audit

0 = Konstanta

1 – 5 = Koefisien regresi = error

IV. HASIL PENELITIAN

A. Gambaran Umum Obyek Penelitian

Populasi yang digunakan dalam penelitian ini adalah industry trade, service & investment yang terdaftar pada Bursa Efek Indonesia (BEI) selama periode 2007-2008. Pemilihan sampel dilakukan dengan menggunakan metode purposive sampling. Dengan menggunakan metode tersebut, maka perusahaan yang dijadikan obyek penelitian adalah industri trade, service dan investment yang memenuhi kriteria-kriteria yang telah ditetapkan sebelumnya, yaitu perusahaan terdaftar di BEI dan bukan merupakan perusahaan yang baru melakukan Initial Public Offerings (IPO), perusahaan menerbitkan laporan keuangan auditan (audited financial statement) untuk periode yang berakhir pada tanggal 31 Desember, perusahaan tidak memiliki net loss dalam kurun waktu 2007-2008, perusahaan memiliki data mengenai kepemilikan institusional, kepemilikan manajerial, dewan komisaris, dan komite audit dalam kurun waktu 2007-2008.

Tabel 4.1 Prosedur Pemilihan Sampel Penelitian

No Keterangan Jumlah

1 Perusahaan industri trade, service & investment yang listing di BEI tahun

2007-2008 86

2 Perusahaan yang baru melakukan Initial Public Offerings (IPO) (13)

3 Perusahaan yang tidak menyampaikan laporan keuangan auditan tahunan

per 31 Desember (0)

4 Perusahaan yang mengalami net loss dalam tahun 2007- 2008 (22)

5 Perusahaan yang dijadikan sampel penelitian 51

6 Data yang tersedia selama periode penelitian 102

7 Data setelah melalui uji outlier 85

dilakukan uji normalitas terdapat beberapa data yang ekstrim (outlier) sehingga data yang ekstrim tersebut harus dihilangkan dari penelitian ini.

B. Analisis dan Pembahasan 1. Analisis Statistik Deskriptif

Hasil output uji statistik deskriptif setelah dilakukan uji outlier telah disajikan pada tabel 4.2 sebagai berikut:

Tabel 4.2 Hasil Statistik Deskriptif Tahun 2007-2008

Tabel 4.3 Daftar Sampel Perusahaan dalam kurun waktu tahun 2007-2008

2. Pengujian Asumsi Klasik

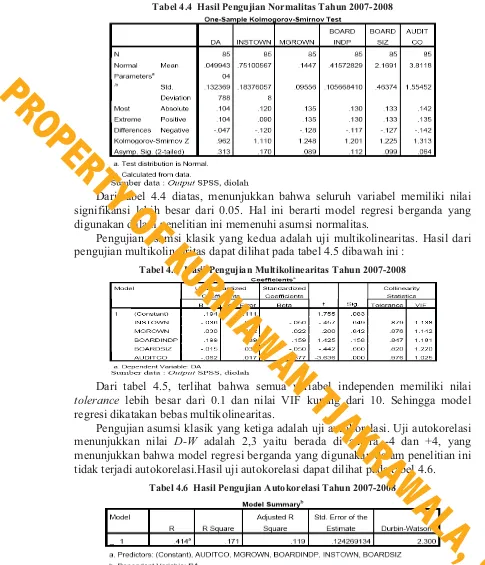

Pengujian asumsi klasik yang pertama adalah uji normalitas. Pengujian normalitas yang dilakukan adalah dengan menggunakan One Sample Kolmogorov-Smirnov. Hasil dari uji normalitas dapat dilihat pada tabel 4.4 berikut ini:

Tabel 4.4 Hasil Pengujian Normalitas Tahun 2007-2008

Dari tabel 4.4 diatas, menunjukkan bahwa seluruh variabel memiliki nilai signifikansi lebih besar dari 0.05. Hal ini berarti model regresi berganda yang digunakan dalam penelitian ini memenuhi asumsi normalitas.

Pengujian asumsi klasik yang kedua adalah uji multikolinearitas. Hasil dari pengujian multikolinearitas dapat dilihat pada tabel 4.5 dibawah ini :

Tabel 4.5 Hasil Pengujian Multikolinearitas Tahun 2007-2008

Dari tabel 4.5, terlihat bahwa semua variabel independen memiliki nilai tolerance lebih besar dari 0.1 dan nilai VIF kurang dari 10. Sehingga model regresi dikatakan bebas multikolinearitas.

Pengujian asumsi klasik yang ketiga adalah uji autokorelasi. Uji autokorelasi menunjukkan nilai D-W adalah 2,3 yaitu berada di antara -4 dan +4, yang menunjukkan bahwa model regresi berganda yang digunakan dalam penelitian ini tidak terjadi autokorelasi.Hasil uji autokorelasi dapat dilihat pada tabel 4.6.

Tabel 4.6 Hasil Pengujian Autokorelasi Tahun 2007-2008

Pengujian asumsi klasik yang keempat adalah uji heteroskedastisitas. Hasil pengujian heteroskedastisitas dapat dilihat pada tabel 4.7 dibawah ini. Dari tabel 4.7, terlihat bahwa seluruh variabel independen menunjukkan signifikansi > 0.05. Dengan demikian, model regresi berganda yang digunakan dalam penelitian ini bebas heteroskedastisitas.

Tabel 4.7 OutputHasil Pengujian Heteroskedastisitas Tahun 2007-2008

3. Pengujian Hipotesis dan Pembahasan

Pengujian hipotesis ini dilakukan untuk mengetahui pengaruh kepemilikan institusional (INSTOWN), kepemilikan manajerial (MGROWN), proporsi dewan komisaris independen (BOARDINDP), jumlah dewan komisaris (BOARDSIZ), dan komite audit (AUDITCO) terhadap praktik manajemen laba dengan model regresi berganda. Persamaan model regresi berganda yang digunakan dalam penelitian ini sebagai berikut:

DA = 0 + 1INSTOWN + 2MGROWN + 3BOARDINDP + 4BOARDSIZ + 5AUDITCO +

Keterangan:

DA = Discretionary Accruals

INSTOWN = Kepemilikan institusional MGROWN = Kepemilikan manajerial

BOARDINDP = Proporsi dewan komisaris independen BOARDSIZ = Jumlah dewan komisaris

AUDITCO = Jumlah komite audit

0 = Konstanta

1 – 5 = Koefisien regresi = error

Selanjutnya, hasil pengujian koefisien regresi untuk model regresi berganda dengan bantuan program komputer SPSS versi 18.0 dapat dilihat pada tabel 4.9 dibawah ini :

Tabel 4.9 Hasil Pengujian Koefisien Regresi Tahun 2007-2008

Berdasarkan tabel 4.9 dapat dirumuskan persamaan model regresi berganda tahun 2007-2008 sebagai berikut :

DA = 0.194 – 0.036 INSTOWN + 0.030 MGROWN + 0.199 BOARDINDP -0.015 BOARDSIZ – 0.062 AUDITCO

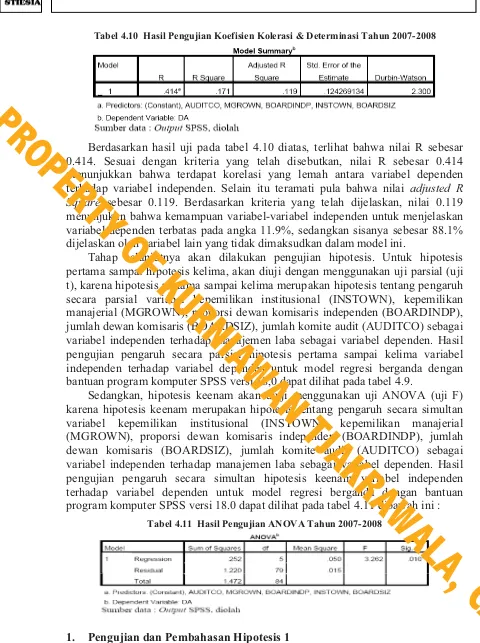

Hasil uji R dapat di lihat pada tabel 4.10 dibawah ini :

Tabel 4.10 Hasil Pengujian Koefisien Kolerasi & Determinasi Tahun 2007-2008

Berdasarkan hasil uji pada tabel 4.10 diatas, terlihat bahwa nilai R sebesar 0.414. Sesuai dengan kriteria yang telah disebutkan, nilai R sebesar 0.414 menunjukkan bahwa terdapat korelasi yang lemah antara variabel dependen terhadap variabel independen. Selain itu teramati pula bahwa nilai adjusted R Square sebesar 0.119. Berdasarkan kriteria yang telah dijelaskan, nilai 0.119 menunjukan bahwa kemampuan variabel-variabel independen untuk menjelaskan variabel dependen terbatas pada angka 11.9%, sedangkan sisanya sebesar 88.1% dijelaskan oleh variabel lain yang tidak dimaksudkan dalam model ini.

Tahap selanjutnya akan dilakukan pengujian hipotesis. Untuk hipotesis pertama sampai hipotesis kelima, akan diuji dengan menggunakan uji parsial (uji t), karena hipotesis pertama sampai kelima merupakan hipotesis tentang pengaruh secara parsial variabel kepemilikan institusional (INSTOWN), kepemilikan manajerial (MGROWN), proporsi dewan komisaris independen (BOARDINDP), jumlah dewan komisaris (BOARDSIZ), jumlah komite audit (AUDITCO) sebagai variabel independen terhadap manajemen laba sebagai variabel dependen. Hasil pengujian pengaruh secara parsial hipotesis pertama sampai kelima variabel independen terhadap variabel dependen untuk model regresi berganda dengan bantuan program komputer SPSS versi 18,0 dapat dilihat pada tabel 4.9.

Sedangkan, hipotesis keenam akan diuji menggunakan uji ANOVA (uji F) karena hipotesis keenam merupakan hipotesis tentang pengaruh secara simultan variabel kepemilikan institusional (INSTOWN), kepemilikan manajerial (MGROWN), proporsi dewan komisaris independen (BOARDINDP), jumlah dewan komisaris (BOARDSIZ), jumlah komite audit (AUDITCO) sebagai variabel independen terhadap manajemen laba sebagai variabel dependen. Hasil pengujian pengaruh secara simultan hipotesis keenam variabel independen terhadap variabel dependen untuk model regresi berganda dengan bantuan program komputer SPSS versi 18.0 dapat dilihat pada tabel 4.11 dibawah ini :

Tabel 4.11 Hasil Pengujian ANOVA Tahun 2007-2008

1. Pengujian dan Pembahasan Hipotesis 1

oleh pihak investor institusional dapat mendorong manajer untuk lebih memfokuskan perhatiannya terhadap kinerja perusahaan sehingga akan mengurangi perilaku opportunistic atau mementingkan diri sendiri. Dengan adanya beberapa kelebihan yang dimiliki, investor institusional diduga lebih mampu untuk mencegah terjadinya manajemen laba, dibanding dengan investor individual.

Hasil uji pengaruh variabel kepemilikan institusional (INSTOWN) terhadap manajemen laba berdasarkan signifikansi pada tabel 4.12, menunjukkan nilai probabilitas value (sig.) sebesar 0.649. Nilai signifikansi sebesar 0.649 lebih besar daripada alpha () 0.05. Hal ini berarti kepemilikan institusional (INSTOWN) tidak berpengaruh signifikan terhadap manajemen laba selama periode 2007-2008 dengan tingkat kepercayaan 95%. Dengan demikian hipotesis yang menyatakan kepemilikan institusional secara parsial berpengaruh signifikan terhadap praktik manajemen laba ditolak. Hasil ini konsisten dengan penelitian Arief Ujiyantho (2007) yang menemukan kepemilikan institusional tidak berpengaruh signifikan terhadap manajemen laba.

2. Pengujian dan Pembahasan Hipotesis 2

Berdasarkan tabel 4.9, Kepemilikan Manajerial mempunyai nilai koefisien sebesarn 0.030, hal ini berarti semakin tinggi kepemilikan manajerial maka semakin tinggi pula kecenderungan manajemen laba. Dengan kepemilikan manajerial yang tinggi, manajer mempunyai hak voting yang tinggi sehingga manajer mempunyai posisi yang kuat untuk mengendalikan perusahaan, hal ini dapat menimbulkan masalah kendali, yakni adanya kesulitan bagi para pemegang saham eksternal untuk mengendalikan tindakan manajer.

Hasil uji pengaruh variabel kepemilikan manajerial (MGROWN) terhadap manajemen laba berdasarkan signifikansi pada tabel 4.9, menunjukkan nilai probabilitas value (sig.) sebesar 0.842. Nilai signifikansi sebesar 0.842 lebih besar daripada alpha () 0.05. Hal ini berarti kepemilikan manajerial (MGROWN) tidak berpengaruh signifikan terhadap manajemen laba selama periode 2007-2008 dengan tingkat kepercayaan 95%.

Dengan demikian hipotesis yang menyatakan kepemilikan manajerial secara parsial berpengaruh signifikan terhadap praktik manajemen laba ditolak. Hasil ini mendukung penelitian hasil penelitian Gabrielsen, Gramlich, dan Plenborg (2002) yang memperoleh bukti bahwa kepemilikan manajerial tidak berpengaruh signifikan terhadap discretionary accruals.

3. Pengujian dan Pembahasan Hipotesis 3

Berdasarkan tabel 4.9, proporsi dewan komisaris independen mempunyai nilai koefisien sebesarn 0.199, hal ini berarti semakin tinggi proporsi dewan komisaris independen maka semakin tinggi manajemen laba. Hasil uji pengaruh variabel proporsi dewan komisaris independen (BOARDINDP) terhadap manajemen laba berdasarkan signifikansi pada tabel 4.9, menunjukkan nilai probabilitas value (sig.) sebesar 0.158. Nilai signifikansi sebesar 0.158 lebih besar daripada alpha () 0.05. Hal ini berarti proporsi dewan komisaris independen (BOARDINDP) tidak berpengaruh signifikan terhadap manajemen laba selama periode 2007-2008 dengan tingkat kepercayaan 95%.

hipotesis yang menyatakan proporsi dewan komisaris independen secara parsial berpengaruh signifikan terhadap praktik manajemen laba ditolak. Hasil ini mendukung penelitian yang dilakukan oleh Boediono (2005), Sylvia dan Bactiar (2005) dan Veronica dan Utama (2006) yang menemukan bahwa proporsi dewan komisaris independen tidak berpengaruh signifikan terhadap discretionary accruals.

Kondisi ini ditegaskan dari hasil survei Asian Development Bank dalam Boediono (2005) yang menyatakan bahwa kuatnya kendali pendiri perusahaan dan kepemilikan saham mayoritas menjadikan dewan komisaris tidak independen. Fungsi pengawasan yang seharusnya menjadi tanggungjawab anggota dewan menjadi tidak efektif. Hal ini dapat memungkinkan bahwa penempatan atau penambahan anggota dewan komisaris independen dimungkinkan hanya sekedar memenuhi ketentuan formal, sementara pemegang saham mayoritas (pengendali/ founders) masih memegang peranan penting sehingga kinerja dewan tidak meningkat bahkan turun. Veronica dan Bactiar (2005) juga menyatakan bahwa pengangkatan dewan komisaris independen oleh perusahaan mungkin hanya dilakukan untuk pemenuhan regulasi saja tapi tidak dimaksudkan untuk menegakkan Good Corporate Governance (GCG) di dalam perusahaan.

4. Pengujian dan Pembahasan Hipotesis 4

Berdasarkan tabel 4.9, jumlah dewan komisaris mempunyai nilai koefisien sebesarn -0.015, hal ini berarti semakin tinggi jumlah dewan komisaris maka semakin rendah manajemen laba. Hasil uji pengaruh variabel jumlah dewan komisaris (BOARDSIZ) terhadap manajemen laba berdasarkan signifikansi pada tabel 4.9, menunjukkan nilai probabilitas value (sig.) sebesar 0.660. Nilai signifikansi sebesar 0.660 lebih besar daripada alpha () 0.05. Hal ini berarti jumlah dewan komisaris (BOARDSIZ) tidak berpengaruh signifikan terhadap manajemen laba selama periode 2007-2008 dengan tingkat kepercayaan 95%. Dengan demikian hipotesis yang menyatakan jumlah dewan komisaris secara parsial berpengaruh signifikan terhadap praktik manajemen laba ditolak. Hasil ini konsisten dengan penelitian yang dilakukan oleh Arief Ujiyantho (2007) yang menemukan jumlah dewan komisaris tidak berpengaruh signifikan terhadap discretionary accruals.

5. Pengujian dan Pembahasan Hipotesis 5

audit secara parsial berpengaruh signifikan terhadap praktik manajemen laba diterima. Hasil ini mendukung penelitian yang dilakukan oleh Xie et al. (2003), Yang dan Krisnan (2005), dan Abbott (2004) dalam Lin, June, & Joon (2006). Hasil penelitian menunjukkan bahwa perusahaan besar cenderung memiliki discretionary accrual yang relatif kecil sehingga laba yang dihasilkan memiliki kualitas yang lebih lebih baik. Hal ini terjadi karena perusahaan besar memiliki operasi yang lebih stabil sehingga laba yang dihasilkan adalah laba yang sebenarnya dan mempunyai kandungan unsur akrual kecil.

6. Pengujian dan Pembahasan Hipotesis 6

Hasil uji pengaruh secara bersama-sama variabel kepemilikan institusional (INSTOWN), kepemilikan manajerial (MGROWN), proporsi dewan komisaris independen (BOARDINDP), jumlah dewan komisaris (BOARDSIZ), dan komite audit (AUDITCO) terhadap manajemen laba berdasarkan signifikansi pada tabel 4.11 di atas, menunjukkan nilai probabilitas value (sig.) sebesar 0.010. Nilai signifikansi sebesar 0.010 lebih kecil daripada alpha () 0.05, berarti Ho ditolak dan Ha diterima. Hal ini berarti variabel kepemilikan institusional (INSTOWN), kepemilikan manajerial (MGROWN), proporsi dewan komisaris independen (BOARDINDP), jumlah dewan komisaris (BOARDSIZ), dan komite audit (AUDITCO) secara bersama-sama berpengaruh signifikan terhadap manajemen laba selama periode 2007-2008 dengan tingkat kepercayaan 95%. Hal ini mendukung penelitian Shen & Chih (2007) dalam Al-Abbas (2009) dan Ali, Safdar & Arshad (2009) menguji dampak corporate governance terhadap manajemen laba yang hasilnya mengungkapkan bahwa perusahaan dengan tata kelola perusahaan yang baik cenderung tidak melakukan manajemen laba.

V. PENUTUP 1. Kesimpulan

Dengan ditolaknya H1, H2, H3, dan H4 bermakna bahwa seacra parsial

Kepemilikan institusional (INSTOWN), Kepemilikan manajerial (MGROWN), Proporsi dewan komisaris independen (BOARDINDP), Jumlah dewan komisaris (BOARDSIZ) tidak berpengaruh terhadap praktik manajemen laba pada industri trade, service & investment yang terdaftar di BEI dalam periode 2007-2008.

Dengan diterimanya H5 bermakna bahwa Jumlah Komite Audit (AUDITCO)

secara parsial berpengaruh signifikan terhadap praktik manajemen laba pada industri trade, service & investment yang terdaftar di BEI dalam kurun waktu 2007-2008.

Terdukungnya H6 bermakna bahwa Kepemilikan Institusional (INSTOWN),

Kepemilikan Manajerial (MGROWN), Proporsi Dewan Komisaris Independen (BOARDINDP), Jumlah Dewan Komisaris (BOARDSIZ), dan Komite Audit (AUDITCO) secara simultan berpengaruh signifikan terhadap manajemen laba pada industri trade, service & investment yang terdaftar di BEI dalam kurun waktu 2007-2008.

2. Keterbatasan dan Implikasi

laba, dikarenakan variabel dependen ini dapat dipengaruhi oleh berbagai variabel, seperti ukuran perusahaan, leverage perusahaan dan return on asset (ROA).

Hasil penelitian ini tidak dapat digeneralisasi untuk seluruh industri pada umumnya atau industri trade, service & investment pada khususnya. Jadi hanya mencerminkan kondisi pada saat di uji. Untuk memperoleh hasil penelitian yang lebih berkembang dan mewakili berbagai industri, maka sebaiknya penelitian juga menyertakan sektor perusahaan lainnya selain industri trade, service & investment sebagai sampel.

Penelitian ini menggunakan rentang waktu pengamatan yang relatif pendek, yaitu tahun 2007-2008 dengan 102 observasi. Dengan periode pengamatan yang lebih panjang dan jumlah observasi yang lebih banyak, diharapkan akan diperoleh hasil penelitian yang lebih valid.

Model untuk menghitung discretionary accrual dalam penelitian ini adalah model Jones (1991) yang dimodifikasi, seperti yang digunakan dalam Dechow (1995) dan juga oleh Midiastuty dan Machfoedz (2003). Sebagaimana juga dinyatakan oleh Midiastuty dan Machfoedz (2003), banyak penelitian tentang manajemen laba yang menggunakan cara yang berbeda-beda untuk menghitung nilai yang akan digunakan sebagai proksi dari manajemen laba, misalnya cross-sectional abnormal accrual model (Peasnell et al., 1998), absolute discretionary accrual (Rajgofal et al., 1999). Untuk itulah perlu juga untuk menguji model mana yang paling sesuai untuk kondisi di Indonesia.

DAFTAR PUSTAKA

Al-Abbas, Mohammed A. (2009). Corporate governance and earnings management : an empirical study of the Saudi market. The Journal of American Academy of Business. Cambridge. 15. (1). 301-310.

Ali shah, Syed Z., Safdar A.B. and Arshad H. (2009). Corporate governance and earnings management an empirical evidence from Pakistani listed companies. Europen Journal of Scientific Research. 26. (4). 624-638.

Boediono, Gideon SB. (2005). Kualitas Laba : Studi Pengaruh Mekanisme Corporate Governance dan Dampak Manajemen Laba dengan Menggunakan Analisis Jalur. Simposium Nasional Akuntansi VIII. Solo. Chtourou M.M, J. Marcuss, Saunders dan Tehranian H. (2001).Corporate

governance and earnings management. (papers.ssrn.com/abstract=275053) Cornett M. M, J. Marcuss, Saunders dan Tehranian H. (2006). Earnings

Management, Corporate Governance, and True Financial Performance. (papers.ssrn.com/abstract=886142)

Ebrahim, Ahmed. (2007). Earnings management and board activity: an additional evidence . Review of Accounting and Finance. 6. (1). 42-58.

Gabrielsen, Garm, Jeffry D. Gramlich, dan Thomas Plenborg. (2002). Managerial ownership, information content of earning and discretionary accrual in a non-US setting. Journal of Business Finance and Accounting. 29. (7) & (8). 967-988.

Kustono, Alwan Sri, (2008). Motivasi perataan penghasilan. Jurnal Riset Akuntansi Indonesia. 11. (2). 133-157.

Lin, Jerry W., June F. Li, and Joon S. Yang. (2006). The effect of audit committee performance on earnings quality. Managerial Auditing Journal. 21. (9). 921-933.

Midiastuty, Pranata P dan M. Machfoedz. (2003). Analisis Hubungan Mekanisme Corporate Governance dan Indikasi Manajemen Laba. Simposium Nasional Akuntansi VI. Surabaya.

Nasution, Marihot dan Doddy Setiawan. (2007). Pengaruh corporate governance terhadap manajemen laba di industri perbankan Indonesia. Simposium Nasional Akuntansi X. Makasar.

Niu, Flora F. (2006). Corporate governance and the quality of accounting earnings: a Canadian perspective . International Journal of Managerial Finance. 2. (4). 302-327.

Park, Y., and S. Hyun-Han. (2004). Board composition and earnings management in Canada. Journal of Corporate Governance. 10. 431-457.

Peasnell, K., P. Pope, and S. Young. (2005). Board monitoring and earning management: do outside directors influence abnormal accrual? (papers.ssrn.com/abstract=249557)

Setiawan, Wawan. (2006). Analisis Pengaruh Mekanisme Corporate Governance terhadap Kualitas Laba.Jurnal Akuntansi dan Bisnis. 6. (2). 163-172.

Suharli, Michell. (2005). Earnings management: konsep, penelitian, dan implikasi terhadap praktek akuntansi. Balance. (2). 40-58

Ujiyantho, Arief. (2007). Mekanisme Corporate Governance, Manajemen Laba, dan Kinerja Keuangan (Studi Pada Perusahaan go public Sektor Manufaktur). Simposium Nasional Akuntansi X. Makasar.

Veronica, Sylvia, dan Siddharta Utama. (2006). Pengaruh Struktur Kepemilikan, Ukuran Perusahaan, dan Praktek Corporate Governance terhadap Pengelolaan Laba (Earnings Management). Jurnal Riset Akuntansi Indonesia. 9. (3). 307-326.

_____________ dan Yanivi S. Bachtiar. (2005). Good Corporate Governance Information Asymetry and Earnings Management. Jurnal Akuntansi dan Keuangan Indonesia. 2. (1). 77-106.

Xie, B., Wallace N., and Peter J. Dadalt. (2003). Earnings management and corporate governance: the role of the board and the audit committee. (papers.ssrn.com/abstract=304195)

Yang, J. and Krishnan, J. (2005), “Audit committees and quarterly earnings management”, International Journal of Auditing, Vol. 9, 201-19.