RETURN DAN RISIKO

AKTIVA TUNGGAL

DAN RISIKO

PORTOFOLIO

KELOMPOK 8: ADITYA MAULANA IRAWATY LUSIANA PUTRI HUTAHAEAN NUSAIBAH ASSYIFA

PENGERTIAN RETURN

Return merupakan hasil yang diperoleh

PENGUKURAN RETURN REALISASIAN

Beberapa pengukuran return realisasian

yang banyak digunakan adalah return

total, relative return, kumulatif return dan return disesuaikan. Sedang rata – rata dari

return dapat dihitung berdasarkan rata –

1) Return Total

Return total merupakan return

keseluruhan dari suatu investasi dalam

RUMUS RETURN TOTAL

Return = Capital gain (loss) + Yield

Capital gain atau capital loss merupakan

selisih dari harga investasi sekarang relative dengan periode yang lalu.

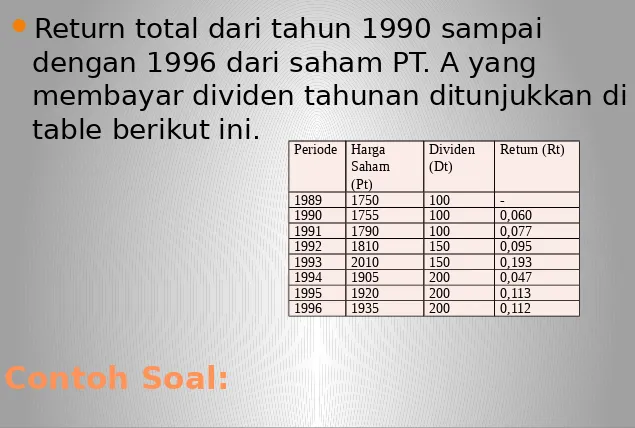

Contoh Soal:

Return total dari tahun 1990 sampai

dengan 1996 dari saham PT. A yang

membayar dividen tahunan ditunjukkan di table berikut ini.

CARA KE-2 MENCARI RETURN

Return total asset juga dapat dihitung dari

penjumlahan capital gain (loss) dan dividend yield seperti tampak di table

berikut ini: Periode

(2)

JAWABANNYA ADALAH:

Gain1990 = (1755-1750)/1750

= 0,0029 atau 0,29%

Yield1990 = 100/1750 = 0,0571 = 5,71%

2) Relatif Return

Relative return dapat digunakan, yaitu

Contoh Soal:

1990 1755 100 0,060 1,060

1991 1790 100 0,077 1,077

1992 1810 150 0,095 1,095

1993 2010 150 0,193 1,193

1994 1905 200 0,047 1,047

1995 1920 200 0,113 1,113

1996 1935 200 0,112 1,112

JAWABANNYA ADALAH:

3) Kumulatif Return

Return total mengukur perubahan

kemakmuran yaitu perubahan harga dari saham dan perubahan pendapatan dari dividen yang diterima. Perubahan

LANJUTAN…

Return total hanya mengukur perubahan

kemakmuran pada saat tertentu saja, tetapi tidak mengukut total dari kemakmuran yang dimiliki. Untuk mengetahui total

kemakmuran, indeks kemakmuran

kumulataif dapat digunakan IKK (Indeks Kemakmuran Kumulatif) mengukur

RUMUS:

IKK = KKo (1+R1) (1+R2)………..(1+Rn)

Keterangan:

IKK= indeks kemakmuran kumulatif mulai

dari periode pertama sampai ke n

KKo= kekayaan awal, biasanya digunakan

nilai Rp1

Rt= return period eke-t, mulai dari awal

Contoh Soal:

Periode Return (Rt) IKK

1989 - 1,000

1990 0,060 1,060

1991 0,077 1,142

1992 0,095 1,250

1993 0,193 1,492

1994 0,047 1,562

1995 0,113 1,738

CONT…

IKK1992= 1(1+0,060) (1+0,077)

(1+0,095)

4) Return Disesuikan

Return yang dibahas sebelumnya adalah

return nominal yang hanya mengukur perubahan nilai uang tetapi tidak

mempertimbangkan tingkat daya beli dari nilai uang tersebut. Untuk

mempertimbangkan hal ini, return

RUMUS:

Keterangan:

R1A : return disesuaikan dengan tingkat

inflasi

R: return nominal

Contoh soal:

Return sebesar 17% yang diterima

setahun dari sebuah surat berharga jika

disesuaikan dengan tingkat inflasi sebesar 5% untuk tahun yang sama, maka akan

memberikan return riel seperti ini:

R1A = [(1+0,17)/(1+0,05)] – 1

7.3. Return Ekspektasian

Return Ekspektasian (expectedReturn

nilai return7.3.1. BERDASARKAN NILAI

EKSPEKTASIAN MASA DEPAN

Return ekspektasian dapat dihitung dengan metode nilai ekspektasi (expected value

method) yaitu mengalikan masing-masing hasil masa depan (outcome) dengan

Contoh

Kondisi

Ekonomi (j)

Hasil Masa

Depan (Rj)

Probablitas (pj)

Resesi -0,09 0,10

Cukup resesi -0,05 0,15

Normal 0,15 0,25

Baik 0,25 0,20

Sangat Baik 0,27 0,30

Selanjutnya return ekspektasian dapat dihitung sebesar: E(Ri) = Ri1 . p1 + Ri2 . p2 + Ri3 . p3 + Ri4 . p4 + Ri5 . p5

BERDASARKAN NILAI-NILAI

RETURN HISTORIS

1. Metode rata-rata (mean method):

mengasumsikan bahwa return ekspektasi dapat dianggap sama dengan rata-rata nilai historisnya.

2. Metode tren (trend method): dapat digunakan jika

pertumbuhan akan diperhitungkan.

3. Metode jalan acak (random walk method):

beranggapan bahwa distribusi data return bersifat acak sehingga sulit digunakan untuk memprediksi,

Contoh

Minggu ke Return (R)

BERDASARKAN MODEL RETURN

EKSPEKTASI

Single Index Model

7.4. RESIKO

Resiko merupakan variabilitas return

terhadap return yang diharapkan. Untuk menghitung resiko, metode yang banyak digunakan adalah deviasi standar yang

mengukur absolut penyimpangan nilai-nilai yang sudah terjadi dengan nilai

7.4.1. RESIKO BERDASARKAN

PROBABILITAS

Deviasi standar dapat yang dapat

digunakan untuk menghitung resiko. Resiko juga dapat dinyatakan dalam bentuk

varians (variance) yaitu kuadrat dari deviasi standar dan disubstitusikan dengan

Contoh

Kondisi

Ekonomi (j)

Hasil Masa

Depan (Rj)

Probablitas (pj)

Resesi -0,09 0,10

Cukup resesi -0,05 0,15

Normal 0,15 0,25

Baik 0,25 0,20

Sangat Baik 0,27 0,30

Varian dari return ekspektasiandapatdihitungsebesar:

Var (Ri) = (Ri1 – E(Ri))2 . p

1 + (Ri1 – E(Ri))2 . p1 + (Ri1 – E(Ri))2 . p1 + (Ri1 – E(Ri))2 . p1 +(Ri1 – E(Ri))2 . p1

= (-0,09 – 0,152)20,10 + (-0,05 – 0,152)20,15 + (0,15 – 0,152)20,25 + (0,25 – 0,152)20,20 + (0,27 – 0,152)20,30

= 0,000586 + 0,00612 + 0,000001 + 0,001921 + 0,00418 = 0,018

Besarnyadeviasistandaradalahakardarivarian, yaitusebesar:

7.4.2. RESIKO BERDASARKAN DATA

HISTORIS

Resiko yang diukur dengan deviasi standar yang menggunakan data historis. Nilai

ekspektasi yang digunakan di rumus deviasi standar dapat berupa nilai ekspektasi

Contoh

SD = [((0,060 – 0,09957)2 + (0,077 – 0,09957)2 + (0,095 – 0,09957)2 + (0,193 – 0,09957)2 + (0,047 – 0,09957)2 + (0,113 –

0,09957)2 + (0,112 – 0,09957)2

7.5. KOEFISIEN VARIASI

Untuk melakukan analisis investasi, dua faktor harus dipertimbangkan bersama-sama yaitu return ekspektasi dan resiko aktiva. Koefisien variasi dapat digunakan

Contoh

Tanggal Hari Saham BMRI Saham TLKM

Harga Return Harga Return

28-Sept-2007

Jumat Rp3.525 Rp11.000

1-Oct-2007

Senin Rp3.575 0,01418 Rp11.350 0,3182

2-Oct-2007

Selasa Rp3.650 0,02098 Rp12.000 0,05727

3-Oct-2007

Rabu Rp3.525 -0,02055 Rp11.950 -0,00417

4-Oct-2007

Kamis Rp3.575 0,02797 Rp12.100 0,01255

5-Oct-2007

Jumat Rp3.650 -0,00680 Rp12.450 0,02893

E (R) 0,00716 0,02528

SD 0,02022 0,02296

Nilai-nilai CV untuk masing-masing saham dapat dihitung sebesar: CVBMRI = 0,02022 / 0,00716 = 2,82586

7.6. PROPERTI RETURN

EKSPEKTASI DAN VARIAN

Properti 1: Nilai ekspektasi dari penjumlahan sebuah

variabel acak X dengan sebuah konstanta k adalah sana dengan nilai ekspektasi dari variabel acak itu sendiri ditambah dengan konstantanya sebagai

berikut:

E(X + k) = E(X) + k

Properti 2: Nilai ekspektasi dari perkalian sebuah

variabel acak X dengan sebuah konstanta k adalah

sama dengan nilai ekspektasi dari nilai acak itu sendiri dikalikan dengan konstantanya sebagai berikut:

Properti 3: Varian dari penjumlahan suatu variabel

acak X dengan sebuah konstanta k adalah sama dengan varian dari variabel acak sebagai berikut:

Var(X + k) = Var(X)

Properti 4: Varian dari perkalian sebuah variabel

acak X dengan sebuah konstanta k adalah sama dengan varian dari variabel acak itu sendiri

dikalikan dengan kuadrat konstantanya, sebagai berikut:

PENDAHULUAN

Mengukur return dan risiko untuk

sekuritas tunggal memang penting, tetapi bagi manajer portofolio, return dan risiko seluruh sekuritas di dalam portofolio lebih diperlukan. Bagaimanapun juga

menghitung return dan risiko untuk

2. RETURN PORTOFOLIO

Return realisasi portofolio merupakan rata

CONTINUED…

Sedangkan, return ekspektasian portofolio

merupakan rata – rata tertimbang dari return – return ekspektasian masing – masing sekuritas tunggal di dalam

portofolio. Return ekspektasian portofolio dapat dinyatakan secara sistematis

Contoh Soal:

Suatu portofolio terdiri dari 3 macam

sekuritas dengan proporsi yang sama, yaitu masing – masing 1/3 bagian. Return – return yang diekspektasi di masa mendatang

untuk masing – masing sekuritas adalah untuk sekuritas pertama sebesar 15%

JAWABAN:

8.5. Diversifikasi

risiko yang dapat didiversifikasikan adalah

risiko yang tidak sistemik atau risiko spesifik. Diversifikasi ini sangat penting untuk investor, karena dapat meminimumkan risiko tanpa

harus mengurangi return yang diterima.

Investor dapat melakukan diversifikasi dengan beberapa cara, seperti misalnya dengan

8.5.1. Diversifikasi dengan Banyak

Aktiva

tingkat hasil (rate of return) untuk masing-masing sekuritas secara statistik adalah independen. Ini berarti bahwa rate of return untuk satu sekuritas tidak terpengaruhi oleh rate of return sekuritas lainnya. Dengan asumsi ini, deviasi standar yang mewakili risiko dari portofolio dapat dituliskan

8.5.2. Diversifikasi Secara Random

Diversifikasi secara random merupakan pembentukan portofolio dengan memilih sekuritas-sekuritas secara acak tanpa

memperhatikan karakteristik dari investasi yang relevan misalnya return dari sekuritas itu sendiri. Investor hanya memilih

8.5.3. Diversifikasi Secara

Markowitz

Dengan menggunakan metode dari Markowitz, sekuritas-sekuritas yang mempunyai korelasi lebih kecil dari 1 akan menurunkan risiko

portofolio. Dengan kata lain, saat melakukan diversifikasi, dianjurkan untuk menghindari saham-saham yang berkorelasi positif, atau pilihlah saham yang berkorelasi negative.

Semakin banyak sekuritas yang dimasukkan dalam porofolio, semakin kecil risiko