BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

Pada tinjauan teoritis di Bab II ini akan menjelaskan lebih dalam mengenai

defenisi dari modal kerja, kas, piutang dan persediaan.

2.1.1 Modal Kerja

Pada bagian ini akan membahas mengenai pengertian modal kerja,

fungsi modal kerja dan perputaran modal kerja agar lebih dapat dipahami.

2.1.1.1Pengertian Modal Kerja

Modal kerja merupakan salah satu sumber daya yang penting

bagi perusahaan. Modal kerja digunakan untuk membiayai operasi

sehari-hari perusahaan seperti misalnya untuk memberi uang muka pada

pembelian bahan baku atau barang dagangan, membayar upah buruh dan

gaji pegawai, dan biaya-biaya lainnya, dimana dana yang telah

dikeluarkan tersebut diharapkan dapat kembali dalam jangka waktu yang

relatif pendek melalui hasil aktivitas perusahaan tersebut, yang akan

dipergunakan untuk operasi selanjutnya. Pendekatan yang praktis

dengan memperkenalkan istilah yang digunakan dalam laporan tahunan

perusahaan. Terdapat tiga definisi modal kerja yang umum dipergunakan

a. Modal kerja dalam konsep kuantitatif adalah sejumlah dana yang

tertanam dalam aktiva lancar yang berupa kas, piutang-piutang,

persediaan, persekot biaya. Dana yang tertanam dalam aktiva lancar

akan mengalami perputaran dalam waktu yang pendek. Jadi besarnya

modal kerja adalah sejumlah aktiva lancar.

b. Modal kerja dalam konsep kualitatif adalah dikaitkan dengan

besarnya utang lancar yang harus dibayarkan segera dalam jangka

pendek. Besarnya modal kerja adalah sejumlah dana yang tertanam

dalam aktiva lancar yang dapat dipergunakan untuk membiayai

operasinya perusahaan atau sesudah dikurangi besarnya utang lancar.

c. Modal kerja dalam konsep fungsional adalah didasarkan pada fungsi

dari dana untuk menghasilkan pendapatan. Pendapatan yang

dimaksud aalah pendapatan dalam satu periode akuntansi bukan

pada periode-periode berikutnya.

Menurut Syamsuddin (2007:227), modal kerja adalah hubungan

antara aktiva lancar dengan utang lancar. Net working capital, yang

didefenisikan sebagai “selisih antara aktiva lancar dengan utang lancar”

ataupun sebagai “bagian dari aktiva lancar yang dibiayai oleh modal

jangka panjang”.

Sedangkan Kasmir (2008:250) mendefenisikan modal kerja

merupakan modal yang digunakan untuk melakukan kegiatan operasi

ditanamkan dalam aktiva lancar atau aktiva jangka pendek, seperti kas,

surat-surat berharga, piutang, persediaan dan aktiva lancar lainnya.

Berdasarkan pengertian tersebut maka dapat disimpulkan bahwa

modal kerja merupakan sejumlah dana yang yang diperoleh dan

digunakan selama satu periode akuntansi yang bertujuan untuk

menghasilkan pendapatan jangka pendek (current income) yang sejalan

dengan misi utama didirikannya perusahaan tersebut.

2.1.1.2 Sumber Modal Kerja

Menurut Kasmir (2010:219) berikut ini adalah sumber modal

kerja:

1. Hasil Operasi Perusahaan.

Hasil operasi perusahaan maksudnya adalah pendapatan atas

laba yang diperoleh pada periode tertentu. Pendapatan atas

laba yang diperoleh perusahaan ditambah dengan penyusutan.

Seperti misalnya cadangan laba atau laba yang belum dibagi.

Selama laba yang belum dibagi perusahaanatau tidak diambil

pemegang saham, maka akan menambah modal kerja

perusahaan. Namun modal kerja ini sifatnya hanya sementara

waktu saja dalam waktu yang relatif tidak terlalu lama.

2. Keuntungan Penjualan Surat Berharga.

Keuntungan penjualan surat berharga, juga dapat digunakan

beli dengan harga jual surat berharga tersebut. Namun

sebaliknya jika terpaksa harus menjual surat berharga dalam

kondisi rugi, maka otomatis akan mengurangi modal kerja.

3. Penjualan Saham.

Penjualan saham, artinya perusahaan melepaskan sejumlah

saham yang masih dimiliki untuk dijual kepada berbagai

pihak. Hasil penjualan saham itu dapat digunakan sebagai

modal kerja, sekalipun kebiasaan (prioritas) dalam

manajemen keuangan hasil penjualan saham lebih ditekankan

untuk kebutuhan investasi jangka panjang.

4. Penjualan Aktiva Tetap.

Penjualan aktiva tetap, maksudnya yang dijual di sini adalah

aktiva tetap yang kurang produktif atau masih menganggur.

Hasil penjualan ini dapat dijadikan uang kas atau piutang

sebesar harga jual.

5. Penjualan Obligasi.

Penjualan obligasi, artinya perusahaan mengeluarkan

sejumlah obligasi untuk dijual kepada pihak lainnya. Hasil

penjualan ini juga dapat dijadikan modal kerja, sekalipun

penjualan obligasi lebih diutamakan kepada investasi

perusahaan jangka panjang sama seperti hasilnya dengan

6. Memperoleh Pinjaman.

Memperoleh pinjaman dari kreditor (bank atau lembaga lain)

terutama pinjaman jangka pendek. Khusus untuk pinjaman

jangka panjang juga dapat digunakan untuk kepentingan

investasi. Dalam praktiknya pinjaman terutama dari dunia

perbankan ada yang dikhususkan untuk digunakan sebagai

modal kerja, walaupun tidak menambah aktiva lancar.

7. Dana Hibah.

Memperoleh dana hibah dari berbagai lembaga. Dana hibah

ini juga dapat digunakan sebagai modal kerja. Dana hibah ini

biasanya tidak dikenakan beban biaya sebagaimana pinjaman

dan tidak ada kewajiban pengembalian.

8. Dan Sumber Lainnya.

2.1.1.3 Perputaran Modal Kerja

Kasmir (2010:224) menyatakan bahwa perputaran modal kerja

merupakan salah satu rasio untuk mengukur atau menilai keefektifan

modal kerja perusahaan selama periode tertentu.

Sedangkan menurut Rahardjo (2007:125), perputaran modal kerja merupakan perbandingan antara jumlah penjualan perusahaan dengan modal kerja (aktiva lancar dikurangi utang lancar) yang bekerja di dalamnya.

Berdasarkan defenisi di atas dapat disimpulkan jika terlalu banyak modal kerja, maka terlalu rendah nilai perputaran rasio berarti terjadi

sedikit, maka nilai perputaran rasionya tinggi yang berarti terjadi

keefektifan dalam penggunaan dana.

2.1.2 Kas

Pada bagian ini akan membahas mengenai pengertian kas, motif

memiliki kas dan perputaran kas agar lebih dapat dipahami.

2.1.2.1 Pengertian Kas

Menurut Basyaib (2007:140), kas merupakan saldo uang tunai

yang dibutuhkan perusahaan untuk melakukan pembayaran biaya harian.

Sedangkan Suharli (2006:173) mendefenisikan kas adalah

investasi yang sifatnya sangat likuid, berjangka waktu pendek dan yang

dengan cepat dapat dikonversi menjadi kas dalam jumlah tertentu tanpa

menghadapi resiko perubahan nilai yang signifikan.

Berdasarkan defenisi di atas dapat disimpulkan bahwa kas adalah

aktiva paling lancar dibanding aktiva lainnya. Oleh sebab itu, kas

merupakan aktiva yang paling digemari untuk dicuri, dimanipulasi dan

diselewengkan.

2.1.2.2 Motif Memiliki Kas

Berikut ini adalah tiga motif memiliki kas (Kasmir, 2010:192) yaitu: 1. Motif Transaksi.

2. Motif Spekulasi.

Motif spekulasi, artinya uang kas digunakan untuk

mengambil keuntungan dari kesempatan yang mungkin

timbul di waktu yang akan datang, seperti turunnya harga

bahan baku secara tiba-tiba akan menguntungkan perusahaan

dan diperkirakan kemungkinan akan meningkat dalam waktu

yang tidak terlalu lama. Dalam hal ini perusahaan akan

memiliki kesempatan untuk membeli dengan uang kas yang

dimilikinya dan menjualnya pada saat harganya naik.

3. Motif Berjaga-jaga.

Motif berjaga-jaga, artinya uang kas digunakan untuk

berjaga-jaga sewaktu-waktu dibutuhkan untuk keperluan

yang tidak terduga. Misalnya pada saat perusahaan

mengalami kerugian tertentu dan harus menutupi kerugian

tersebut sesegera mungkin.

2.1.2.3 Perputaran Kas

Menurut Kasmir (2008:140), perputaran kas merupakan usaha

yang dilakukan untuk mengukur tingkat kecukupan modal kerja

perusahaan yang dibutuhkan untuk membayar tagihan dan membiayai

Sedangkan Rahardjo (2007:117) menyatakan bahwa perputaran kas merupakan perbandingan antara jumlah penjualan dengan jumlah kas (termasuk yang tersimpan di Bank dan surat berharga atau efek yang segera dapat dijual atau diuangkan).

Artinya rasio ini digunakan untuk mengukur tingkat ketersediaan

kas untuk membayar tagihan dan biaya-biaya yang berkaitan dengan

penjualan. Semakin tinggi tingkat perputaran kas suatu perusahaan maka

semakin efisien tingkat penggunaan kas dan jika sebaliknya semakin

rendah tingkat perputaran kas suatu perusahaan maka semakin tidak

efisien, karena semakin banyaknya kas yang berhenti atau tidak

dipergunakan.

2.1.3 Piutang

Pada bagian ini akan membahas mengenai pengertian piutang,

klasifikasi piutang dan perputaran piutang agar lebih dapat dipahami.

2.1.3.1 Pengertian Piutang

Menurut Hery (2011:36) istilah piutang mengacu pada sejumlah

tagihan yang akan diterima oleh perusahaan dari pihak lain, baik sebagai

akibat penyerahan barang dan jasa secara kredit, memberikan pinjaman

maupun sebagai akibat kelebihan pembayaran kas kepada pihak lain

(untuk piutang pajak).

Sedangkan Fraser dan Ormiston (2008:71) mendefenisikan

piutang merupakan saldo penjualan secara kredit yang belum dibayar

direalisasi, yaitu jumlah aktual akun dikurangi penyisihan piutang tak

tertagih.

Berdasarkan defenisi yang dijelaskan di atas piutang memiliki

arti semua hak perusahaan atas kas, barang atau jasa pada masa akan

datang akibat kejadian pada masa lalu (sebagian besar piutang timbul

dari penyerahan barang dan jasa secara kredit kepada pelanggan).

2.1.3.2 Klasifikasi Piutang

Berikut adalah penggolongan dari piutang menurut Hery

(2011:36), antara lain:

1. Piutang Usaha.

Piutang usaha timbul dari penjualan secara kredit agar dapat

menjual lebih banyak produk atau jasa kepada pelanggan.

Transaksi paling umum yang menciptakan piutang usaha

adalah penjualan barang dan jasa secara kredit. Piutang

tersebut dicatat dengan mendebit akun piutang usaha. Piutang

usaha semacam ini normalnya diperkirakan akan tertagih

dalam periode waktu yang relative pendek, seperti 30 atau 60

hari. Piutang usaha diklasifikasikan di neraca sebagai aktiva

lancar.

2. Wesel Tagih.

Wesel tagih adalah jumlah yang terutang bagi pelanggan di

saat perusahaan telah menerbitkan surat utang formal.

setahun. Maka biasanya diklasifikasikan dalam neraca

sebagai aktiva lancar. Wesel biasanya digunakan untuk

periode kredit lebih dari 60 hari. Wesel bisa digunakan untuk

menyelesaikan piutang usaha pelanggan. Bila wesel tagih dan

piutang usaha berasal dari transaksi penjualan maka hal itu

kadang-kadang disebut piutang dagang (trade receivable).

3. Piutang lain-lain.

Piutang lain-lain biasanya disajikan secara terpisah dalam

neraca. Jika p[iutang ini diharapkan akan tertagih dalam satu

tahun, maka piutang tersebut diklasifikasikan sebagai aktiva

lancar. Jika penagihannya lebih dari satu tahun maka piutang

ini diklasifikasikan sebagai aktiva tidak lancar dan dilaporkan

dibawah judul investasi. Piutang lain-lain (other receivable)

meliputi piutang bunga, piutang pajak, dan piutang dari

pejabat atau karyawan perusahaan.

2.1.3.3 Perputaran Piutang

Menurut Jumingan (2006:127), perputaran piutang merupakan

suatu alat ukur yang digunakan untuk menilai posisi piutang perusahaan

dalam satu periode akuntansi dan rata-rata lamanya waktu pengumpulan

piutang yang dapat ditentukan dengan membagi 365 hari (satu tahun

dihitung 365 hari) dengan tingkat perputaran piutang.

Sedangkan Kasmir (2010:247) mendefenisikan perputaran

penagihan piutang selama satu periode. Atau berapa kali dana yang

ditanam dalam piutang ini berputar dalam satu periode.

Semakin tinggi nilai rasio yang didapatkan berarti modal kerja

yang ditanamkan dalam piutang semakin rendah (bandingkan dengan

rasio tahun sebelumnya) dan tentunya kondisi ini bagi perusahaan

semakin baik. Sebaliknya jika rasio makin rendah, maka ada over

investment dalam piutang. Yang jelas bahwa rasio perputaran piutang

memberikan pemahaman tentang kualitas piutang dan kesuksesan

penagihan piutang.

2.1.4 Persediaan

Pada bagian ini akan membahas mengenai pengertian persediaan,

jenis-jenis persediaan dan perputaran persediaan agar lebih dapat dipahami.

2.1.4.1 Pengertian Persediaan

Menurut Tunggal (2000:11), persediaan adalah persediaan yang

berupa barang dagangan, barang setengah jadi atau bahan mentah yang

dimiliki perusahaan pada suatu saat tertentu.

Sedangkan Suharli (2006:227) menjelaskan persediaan adalah

barang yang dibeli untuk diolah atau dijual lagi sebagai aktivitas utama

perusahaan untuk memperoleh pendapatan.

Dari definisi di atas dapat diketahui bahwa pemilik persediaan

memiliki tujuan untuk menjual atau mengkonsumsi persediaannya untuk

normal perusahaan. Oleh karena itu, persediaan disajikan di neraca

sebagai elemen aktiva lancar.

2.1.4.2 Jenis Persediaan

Dalam praktiknya paling tidak terdapat tiga jenis persedian

menurut Kasmir (2010:267), khususnya untuk perusahaan manufaktur,

yaitu:

1. Bahan baku.

2. Barang dalam proses (barang ½ jadi).

3. Barang jadi.

Dikarenakan perusahaan manufaktur kegiatannya adalah

membuat suatu produk, maka harus melalui proses tertentu. Artinya,

proses yang dilalui mulai dari penyediaan barang baku sampai menjadi

barang jadi. Bahan baku (material inventory) atau sering disebut

dengan barang mentah merupakan bahan yang akan dimasukkan dalam

proses produksi pertama kali. Hasil dari proses ini dapat berbentuk

barang setengah jadi atau barang jadi.

2.1.4.3 Perputaran Persediaan

Menurut Djarwanto (2001:135), perputaran persediaan

menunjukkan berapa kali persediaan barang dijual dan diadakan kembali

Sedangkan Rahardjo (2007:124) menyatakan bahwa perputaran

persediaan merupakan perbandingan antara jumlah penjualan dengan

rata-rata jumlah persediaan selama satu tahun.

Berdasarkan pengertian di atas perputaran persediaan dapat pula

diartikan sebagai rasio yang menunjukkan berapa kali jumlah barang

persediaan diganti dalam satu tahun. Apabila rasio yang diperoleh tinggi,

ini menunjukkan perusahaan bekerja secara efisien dan likuid persediaan

semakin baik. Demikian pula apabila rasio perputaran persediaan rendah

berarti perusahaan bekerja secara tidak efisien atau tidak produktif dan

banyak barang persediaan yang menumpuk. Hal ini akan mengakibatkan

investasi dalam tingkat pengembalian yang rendah.

2.1.5 Likuiditas

Pada bagian ini akan membahas mengenai pengertian likuiditas,

keadaan perusahaan ditinjau dari likuiditas, klasifikasi likuiditas dan rasio

likuiditas agar lebih dapat dipahami.

2.1.5.1 Pengertian Likuiditas

Menurut Riyanto (2008:25), likuiditas masalah masalah yang

berhubungan dengan masalah kemampuan suatu perusahaan untuk

memenuhi kewajiban financialnya yang segera harus dipenuhi.

Sedangkan Rahardjo (2007:11) menyatakan bahwa likuiditas

yaitu kas atau yang mudah dicairkan ke kas dalam jangka pendek, untuk

memenuhi kewajiban yang harus segera dipenuhi oleh perusahaan.

Dengan kata lain likuiditas merupakan kemampuan untuk

memenuhi selur

yang singkat. Sebuah

mempunyai alat

dibandingkan dengan seluruh kewajibannya.

2.1.5.2 Keadaan Perusahaan Ditinjau dari Likuiditas

Keadaan perusahaan yang ditinjau dari tingkat likuiditasnya terbagi dua (Raharjaputra, 2009:194), antara lain:

1. “Likuid” adalah keadaan perusahaan yang mampu memenuhi seluruh kewajiban keuangan, khususnya kewajiban jangka pendek tepat pada waktunya.

2. “Illikuid” adalah keadaan perusahaan yang tidak mampu memenuhi kewajiban keuangan, khususnya kewajiban jangka pendeknya.

2.1.5.3 Klasifikasi Likuiditas

Menurut Raharjaputra (2009:194), likuiditas dapat

diklasifikasikan menjadi dua golongan yaitu:

1. Likuiditas badan usaha, kemampuan perusahaan untuk memenuhi kewajiban keuangan pada pihak luar perusahaan (kreditur).

2.1.5.4 Rasio Likuiditas

Menurut Rahardjo (2007:115), rasio likuiditas (liquidity ratio)

merupakan rasio yang menunjukkan kemampuan perusahaan untuk

memenuhi kewajiban jangka pendek.

Sedangkan Raharjaputra (2009:199) mendefenisikan rasio

likuiditas adalah rasio untuk mengukur kemampuan perusahaan dalam

memenuhi kewajiban jangka pendeknya yang telah jatuh tempo.

Dengan kata lain, rasio likuiditas digunakan untuk menunjukkan

kemampuan perusahaan dalam memenuhi kewajiban finansialnya

sesegera mungkin pada saat ditagih dan dalam membiayai operasinya.

Apabila perusahaan mampu memenuhi kewajibannya tepat waktu maka

perusahaan tersebut dalam keadaan likuid sedangkan bila tidak mampu

memenuhinya, berarti dalam keadaan ilikuid.

Berikut ini jenis-jenis rasio likuiditas yang dikemukakan oleh

Rahardjo (2007:116) yang dapat digunakan untuk mengukur

kemampuan perusahaan yaitu:

1. Rasio Lancar (Current Ratio).

Rasio lancar (current ratio) adalah perbandingan antara

aktiva lancar dengan kewajiban jangka pendek (utang lancar).

2. Rasio Cepat (Quick Ratio).

Ratio cepat (quick ratio atau acid-test ratio) adalah

perbandingan antara aktiva lancar setelah dikurangi

3. Rasio Kas (Cash Ratio).

Rasio kas (cash ratio) adalah perbandingan antara jumlah kas

(termasuk yang tersimpan di Bank) dan surat berharga yang

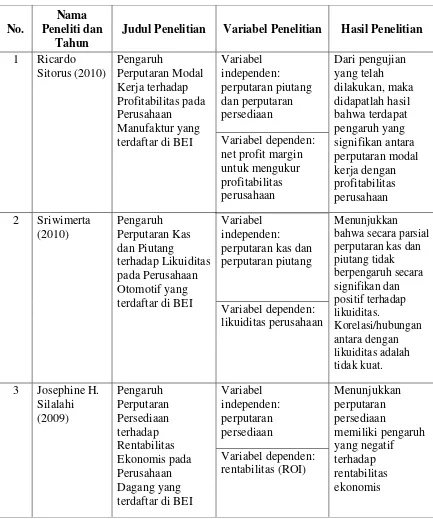

2.2 Tinjauan Penelitian Terdahulu

Tabel 2.1

Tinjauan Penelitian Terdahulu

No.

Nama Peneliti dan

Tahun

Judul Penelitian Variabel Penelitian Hasil Penelitian 1 Ricardo terdaftar di BEI

Variabel

net profit margin untuk mengukur terdaftar di BEI

Variabel independen: perputaran kas dan perputaran piutang

Menunjukkan bahwa secara parsial perputaran kas dan piutang tidak terdaftar di BEI

No.

Nama Peneliti dan

Tahun

Judul Penelitian Variabel Penelitian Hasil Penelitian 4 Seprina PT. Gresik Cipta Sejahtera cabang ada pengaruh yang sidnifikan antara pada PT. Pertani (Persero Wilayah rasio lancar adalah kuat

Variabel dependen: likuiditas (rasio lancar)

Penelitian ini merupakan replikasi dari penelitian terdahulu yang

dilakukan oleh Sitorus (2010), Sriwimerta (2010), Silalahi (2009), Sitanggang

(2008) dan Simamora (2007). Perbedaan penelitian ini dengan penelitian

terdahulu terdapat pada objek penelitian, interval tahun penelitian dan

masing-masing penelitian terdahulu yang hanya menggunakan satu atau dua variabel

independen yaitu perputaran kas, perputaran piutang dan perputaran persediaan

dengan menggunakan variabel dependennya adalah profitabilitas, rentabilitas atau

likuiditas. Sedangkan pada penelitian ini menggunakan empat variabel

persediaan dengan variabel dependennya adalah likuiditas. Pada penelitian ini,

peneliti memilih perusahaan pulp dan kertas yang terdaftar di Bursa Efek

Indonesia sebagai sampel penelitian dengan interval tahun penelitian 2006, 2007,

2008, 2009, 2010 dan 2011. Peneliti menggunakan perusahaan pulp dan kertas

karena sebagian besar perusahaan tersebut melakukan penjualan secara kredit

yang biasanya dikarenakan nilai transaksi yang besar. Penjualan kredit

menimbulkan piutang dan terkait dengan ketersediaan modal kerja, kas dan

persediaan sehingga dapat mengukur likuiditas perusahaan.

2.3 Kerangka Konseptual

Gambar 2.1 Kerangka Konseptual

Menurut Iskandar (2008:54) kerangka konseptual menjelaskan secara teoritis

model konseptual variabel-variabel penelitian, tentang bagaimana pertautan

teori-teori yang berhubungan dengan variabel-variabel penelitian yang ingin diteliti,

yaitu variabel bebas dengan variabel terikat.

Likuiditas (Rasio Lancar) Perputaran Modal Kerja (X1)

Perputaran Kas (X2)

Perputaran Piutang (X3)

Perputaran Persediaan (X4)

Y

H1H2

H3

H4

Pentingnya likuiditas dapat dilihat dengan mempertimbangkan dampak yang

berasal dari ketidakmampuan perusahaan dalam memenuhi kewajiban jangka

pendeknya. Kurangnya likuiditas menghalangi perusahaan untuk memperoleh

keuntungan atau kesempatan mendapatkan keuntungan. Untuk pemegang saham,

kurangnya likuiditas dapat mengakibatkan hilangnya pengendalian milik atau

kerugian investasi modal. Untuk kreditor perusahaan, kurangnya likuiditas

menyebabkan penundaan pembayaran bunga dan pokok pinjaman atau bahkan

tidak dapat ditagih sama sekali. Keadaan likuiditas perusahaan dapat diukur

dengan menggunakan rasio-rasio likuiditas, dalam penelitian ini rasio yang

digunakan yaitu rasio lancar. Rasio lancar menunjukkan sejauh mana aktiva lancar

suatu perusahaan mampu untuk memenuhi kewajiban lancarnya tepat pada

waktunya.

Perputaran modal kerja (working capital turnover) merupakan salah satu

rasio yang mengukur atau menilai keefektivan modal kerja perusahaan selama

periode tertentu, seberapa banyak modal kerja berputar selama satu periode.

Setiap aktiva yang dimiliki perusahaan diharapkan untuk dapat mendukung

perolehan penghasilan yang menguntungkan. Untuk mengukur sampai seberapa

besar efektifitas dan efisiensi perusahaan dalam memanfaatkan sumber-sumber

dananya, khususnya beda penggunaan modal kerja dalam rangka memperoreh

penghasilan.

Perputaran kas merupakan alat untuk mengukur besarnya ketersediaan kas

untuk membayar utang dan biaya-biaya lainnya yang berkaitan dengan penjualan.

tingkat likuiditasnya. Ini berarti bahwa perusahaan mempunyai resiko yang lebih

kecil untuk tidak dapat memenuhi kewajiban finansialnya. Tetapi ini tidak berarti

behwa perusahaan harus berusaha untuk mempertahankan persediaan kas yang

sangat besar, karena makin besarnya kas berarti makin banyaknya uang yang

menganggur sehingga akan memperkecil keuntungannya. sebaliknya kalau

perusahaan ingin meningkatkan profitabilitasnya akan berusaha agar semua

persediaan kasnya dapat diputarkan atau dalam keadaan bekerja.

Perputaran piutang merupakan rasio yang digunakan untuk mengukur berapa

lama penagihan piutang selama satu periode atau berapa kali dana yang

ditanam dalam piutang ini berputar dalam satu periode. Semakin tinggi tingkat

perputaran piutang berarti semakin cepat dana yang diinvestasikan pada piutang

dagang dapat ditagih menjadi uang tunai atau menunjukkan modal kerja yang

ditanam dalam piutang rendah. Sebaliknya jika tingkat perputaran piutang rendah

berarti piutang dagang membutuhkan waktu yang lebih lama untuk dapat ditagih

dalam bentuk uang tunai atau menunjukkan modal kerja yang ditanamkan dalam

piutang besar.

Perputaran persediaan merupakan rasio yang digunakan untuk mengukur

berapakali dana yang ditanam dalam persediaan ini berputar dalam satu periode.

Rasio ini juga dapat menunjukkan berapa kali jumlah barang persediaan diganti

dalam satu tahun. Besarnya tingkat perputaran persediaan tergantung pada sifat

barang, letak perusahaan dan jenis perusahaan. Tingkat perputaran persediaan

yang rendah dapat disebabkan over investment dalam persediaan. Sebaliknya

pada persediaan efektif menghasilkan laba. Dengan demikian tingkat perputaran

persediaan yang lebih tinggi menunjukkan suatu keadaan yang baik.

2.4 Hipotesis Penelitian

Menurut Ginting dan Situmorang (2008:99) hipotesis penelitian adalah

kesimpulan yang diperoleh dari penyusunan kerangka pikiran,berupa proposisi

deduksi.

Merumuskan hipotesis berarti membentuk proposisi yang sesuai dengan

kemungkinan-kemungkinannya serta tingkat-tingkat kebenarannya. Dalam suatu

penelitian, hipotesis merupakan pedoman karena data yang dikumpulkan adalah

data yang berhubungan dengan variabel-variabel yang dinyatakan dalam hipotesis

tersebut. Berdasarkan kerangka konseptual di atas maka dapat dibuat hipotesis

dari penelitian ini sebagai berikut:

H1 : Variabel perputaran modal kerja secara parsial berpengaruh terhadap

likuiditas pada perusahaan pulp dan kertas yang terdaftar di Bursa Efek

Indonesia periode tahun 2006 sampai dengan 2011.

H2 : Variabel perputaran kas secara parsial berpengaruh terhadap likuiditas

pada perusahaan pulp dan kertas yang terdaftar di Bursa Efek Indonesia

periode tahun 2006 sampai dengan 2011.

H3 : Variabel perputaran piutang secara parsial berpengaruh terhadap

likuiditas pada perusahaan pulp dan kertas yang terdaftar di Bursa Efek

H4 : Variabel perputaran persediaan secara parsial berpengaruh terhadap

likuiditas pada perusahaan pulp dan kertas yang terdaftar di Bursa Efek

Indonesia periode tahun 2006 sampai dengan 2011.

H5 : Variabel perputaran modal kerja, perputaran kas, perputaran piutang dan

perputaran persedian secara simultan berpengaruh terhadap likuiditas pada

perusahaan pulp dan kertas yang terdaftar di Bursa Efek Indonesia periode