PENGARUH

CAPITAL ADEQUECY RATION

,

RETURN ON

ASSETS

, DANA PIHAK KETIGA DAN

NON PERFORMING

LOAN

TERHADAP PENYALURAN KREDIT

PADA BANK UMUM YANG TERDAFTAR DI BURSA EFEK

INDONESIA

Dwi Mu’allifa Rakhmadani, Masyhad, Nurul Qomari

Prodi Akuntansi Fakultas Ekonomi dan Bisnis, Universitas Bhayangkara Surabaya [email protected]

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh CAR, ROA DPK dan NPL secara parsial dan simultan terhadap penyaluran kredit. Serta menguji apakah NPL lebih dominan dibandingkan variabel CAR, ROA dan DPK. Analisis penelitian ini menggunkan regresi linier berganda, uji asumsi klasik, uji F statistik, uji T statistik, serta pembuktian dominan dengan 6 sampel perusahaan selama 5 periode dimulai tahun 2012 – 2016. Hasil dari penelitian ini yaitu CAR, ROA DPK dan NPL memiliki pengaruh secara simultan terhadap penyaluran kredit. Dalam uji parsial diketahui bahwa CAR dan DPK memiliki pengaruh signifikan terhadap penyaluran kredit. Sedangkan ROA dan NPL memiliki pengaruh tidak signifikan. Dalam pembuktian dominan menunjukan bahwa CAR memiliki pengaruh dominan dan asumsi peneliti tidak terbukti.

Kata Kunci : CAR, ROA, DPK, NPL dan Penyaluran Kredit

ABSTRACT

This research aims to determine the effect of CAR, ROA DPK and NPL partially and simultaneously to the channeling of credit. And test whether NPL is more dominant than variable of CAR, ROA and DPK. This research analyzes using the multiple linear regression, classic assumption test, F test statistic, statistics T test, as well as verification dominant with six samples of the company for 5 year period starting from 2012 to 2016. The result of this research is CAR, ROA DPK and NPL have influence simultaneously to credit distribution. In partial test, it is known that CAR and DPK have significant influence to credit distribution. While ROA and NPL have no significant influence. In the dominant proof indicates that CAR has a dominant influence and the researcher's assumption is not proven.

PENDAHULUAN

Dalam perekonomian modern yang sudah memasukin era MEA sangat

dibutuhkan suatu lembaga yang memiliki peranan besar dalam meningkatkan

perkembangan ekonomi suatu negara. Salah satu lembaga keuangan yang

mempunyai peranan meningkatkan perekonomian adalah perbankan. Menurut

Undang-undang No. 10/1998 tentang perbankan menyebutkan bahwa “Bank adalah

badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan

menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak”. Dengan demikian, dalam uraiannya dapat diketahui bahwa usaha bank meliputi 3 kegiatan, yaitu

menghimpun dana, menyalurkan dana merupakan kegiatan pokok bank serta

memberikan jasa bank lainnya merupakan kegiatan pendukung.

Pemberian kredit adalah aktivitas bank yang paling utama dalam

menghasilkan keuntungan, namun memiliki risiko yang terbesar dalam bank juga

bersumber dari pemberian kredit. Sehingga pemberian kredit harus diawasi dengan

manajemen risiko yang ketat. Dalam Undang - Undang No.10/1998 tentang perbankan menyebutkan bahwa “Kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam

meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga”. Penyaluran kredit adalah sifat usaha bank sebagai lembaga intermediasi antara unit

surplus dengan unit defisit, dan sumber dana bank berasal masyarakat sehingga

secara moral mereka harus menyalurkan kembali kepada masyarakat dalam bentuk

kredit.

Sumber utama pendapatan bank berasal dari kegiatan penyaluran kredit

dalam bentuk pendapatan bunga (Dendawijaya, 2009). Penyaluran kredit bertujuan

untuk meningkatkan nilai kekayaan bank, dan bahkan laju atau tidaknya

perekonomian di Negara Indonesia masih sangat bergantung pada kredit bank itu

sendiri. Dengan naiknya kredit yang ditawarkan akan mendorong tumbuhnya

investasi baru dan ekspansi usaha, menaikkan output industri, sekaligus menciptakan

DPK dan SBI berpengaruh positif dan signifikan terhadap penyaluran kredit

perbankan. Sementara CAR dan NPL berpengaruh negatif dan signifikan terhadap

penyaluran kredit perbankan (Murdiyanto, 2012). Variabel NPL dan CAR memiliki

pengaruh signifikan terhadap penyaluran kredit. Sedangkan variabel ROA memiliki

pengaruh yang tidak singnifikan terhadap penyaluran kredit pada Bank Umum

(Tuwaty, 2014).

Variabel DPK dan LDR berpengaruh positif signifikan terhadap tingkat

penyaluran kredit. Variabel NPL, suku bunga kredit, dan BOPO berpengaruh negatif

signifikan terhadap tingkat penyaluran kredit, sedangkan variabel ROA tidak

berpengaruh signifikan terhadap tingkat penyaluran kredit (Purba dkk, 2016). DPK

berpengaruh positif signifikan terhadap penyaluran kredit, ROA, inflasi, dan suku

bunga SBI berpengaruh positif tidak signifikan terhadap penyaluran kredit pada bank

umum (Sari dan Nyoman, 2016).

Perbedaan hasil penelitian yang terjadi diatas menarik untuk diteliti dan diuji

kembali kebenarannya. Oleh karena itu penelitian ini akan menguji

pengaruh-pengaruh variabel internal bank umum yang meliputi DPK, ROA, NPL, dan CAR

terhadap penyaluran total kredit. Ditentukannya objek penelitian bank umum periode

tahun 2012 - 2016 karena LDR rata-rata bank umum masih berada dibawah harapan

Bank Indonesia yang sebesar antara 78%-100%. Dari permasalahan tersebut maka

dapat diturunkan pertanyaan penelitian (research question) sebagai berikut:

1. Apakah variabel CAR, ROA, DPK, dan NPL memiliki pengaruh secara simultan

(serentak) tehadap penyaluran kredit pada bank umum yang terdaftar di Bursa

Efek Indonesia ?

2. Apakah variabel CAR, ROA, DPK, dan NPL memiliki pengaruh secara parsial

tehadap penyaluran kredit pada bank umum yang terdaftar di Bursa Efek

Indonesia ?

3. Antara variabel CAR, ROA, DPK, dan NPL, variabel manakah yang memiliki

pengaruh dominan terhadap penyaluran kredit pada bank umum yang terdaftar

pada Bursa Efek Indonesia ?

Tujuan dari penelitian ini adalah untuk menganalisis faktor-faktor apa sajakah

faktor yang dapat memacu atau meningkatkan pertumbuhan kredit itu sendiri. Yang

dapat diperinci sebagai berikut :

1. Untuk mengetahui pengaruh variabel CAR, ROA, DPK, NPL memiliki

pengaruh secara simultan (serentak) tehadap penyaluran kredit pada bank umum

yang terdaftar di bursa efek Indonesia.

2. Untuk mengetahui pengaruh variabel CAR, ROA, DPK, NPL memiliki

pengaruh secara parsial tehadap penyaluran kredit pada bank umum yang

terdaftar di bursa efek Indonesia.

3. Untuk mengetahui variabel CAR, ROA, DPK, NPL, variabel manakah yang

memiliki pengaruh dominan tehadap penyaluran kredit pada bank umum yang

terdaftar di bursa efek Indonesia.

Kemampuan bank mengelola resiko kredit secara aman, efektif dan efisien

serta mengawasi mutu kredit yang telah disalurkan secara cermat, merupakan fondasi

di atas mana kegiatan operasi bisnis mereka bertemu.Tanpa pondasi yang kuat, tidak

mungkin kegiatan operasi bank yang bersangkutan dapat berkembang secara sehat. Dalam bukunya “Bank Management, Text and Cases” yang diterbitkan oleh

John Wiley & Son, Toronto, Canada menyatakan kesalahan dasar bank-bank umum

yang menyebabkan mutu kredit yang mereka salurkan tidak dapat

dipertanggungjawabkan, sehingga menimbulkan resiko tinggi untuk berkembang ke

arah kredit bermasalah adalah sebagai berikut:

a. Kurang perhatian terhadap penyusunan kebijaksanaan kredit.

b. Terlalu murah hati kepada debitur dalam penentuan jangka waktu dan

persyaratan kredit.

c. Pelaksanaan kebijakan kredit sering diabaikan.

d. Mengkonsentrasikan penyaluran kredit pada sektor-sektor usaha yang rawan

kondisinya.

e. Pengawasan dan supervisi pimpinan bank terhadap para petugas kredit terlalu

lemah.

f. Jumlah kredit yang disalurkan jauh diatas kemampuan bank untuk

g. Kemampuan bank dalam mendeteksi gejala timbulnya kredit bermasalah terlalu

lemah.

h. Minimnya pengetahuan bank atas perkembangan kondisi keuangan dibitur

terutama likuiditas keuangan mereka.

Kredit perbankan dapat tumbuh dengan cepat dipicu oleh beberapa faktor (Dell’Ariccia, et al., 2012) yaitu : 1) bagian dari fase normal suatu siklus bisnis , 2) adanya liberalisasi di sektor keuangan, dan 3) aliran modal masuk yang tinggi.

Sebagaimana dijelaskan dalam Dell Ariccia (2012), dalam kondisi normal,

sejalan dengan meningkatnya perekonomian domestik, umumnya kredit akan tumbuh

lebih cepat. Hal ini dipicu oleh kebutuhan untuk investasi perusahaan baik dalam

bentuk investasi baru maupun penambahan kapasitas. Tingginya pertumbuhan kredit

juga dapat dipicu oleh liberalisasi di sektor keuangan yang umumnya memang

dirancang untuk meningkatkan kedalaman sektor keuangan. Faktor lain yang turut

berkontribusi terhadap peningkatan kredit adalah adanya aliran modal masuk. Aliran

modal masuk akan meningkatkan penawaran dana oleh perbankan yang pada

akhirnya meningkatkan pertumbuhan kredit. Berbeda dengan tiga yang pertama,

pertumbuhan kredit yang dipicu oleh respon yang berlebihan pelaku sektor keuangan

lebih mengarah pada pertumbuhan kredit yang berlebihan (credit boom). Kondisi ini

didasari teori financial accelerator. Financial accelerator terjadi karena adanya

market imperfection akibat asimetric information sertalemahnya kelembagaan.

Selain tiga faktor diatas, juga mengemukakan faktor lainnya yaitu respon yang

berlebihan dari pelaku sector keuangan karena adanya perubahan risiko dari waktu

ke waktu.

CAR merupakan rasio permodalan yang menunjukkan kemampuan bank

dalam menyediakan dana untuk keperluan pengembangan usaha dan menampung

risiko kerugian dana yang diakibatkan oleh kegiatan operasi bank (Achmad, 2013).

Semakin tinggi CAR maka semakin besar pula sumber daya finansial yang dapat

digunakan untuk mengantisipasi potensi kerugian yang diakibatkan oleh penyaluran

kredit. Dengan kata lain besarnya nilai CAR akan meningkatkan kepercayaan diri

perbankan dalam menyalurkan kredit. Dengan CAR diatas 20%, perbankan bisa

CAR berpengaruh negatif dan signifikan terhadap penyaluran kredit sedangkan

menurut Vera (2014) CAR berpengaruh signifikan terhadap penyaluran kredit.

Menurut CAR dirumuskan sebagai berikut :

CAR = 100%

Dendawijaya (2009), alasan penggunaan ROA ini dikarenakan Bank

Indonesia sebagai pembina dan pengawas perbankan lebih mengutamakan nilai

profitabilitas suatu bank yang diukur dengan aset yang mana sebagian besar dananya

berasal dari masyarakat dan nantinya, oleh bank, juga harus disalurkan kembali

kepada masyarakat. Berdasarkan ketentuan Bank Indonesia, maka standar ROA yang

baik adalah sebesar 1,5%, meskipun ini bukan suatu keharusan. Berdasarkan

ketentuan Bank Indonesia ROA diformulasikan sebagai berikut :

ROA =

Bank Indonesia (2006), ROA membandingkan laba terhadap total asset,

apabila terjadi peningkatan ROA secara signifikan maka akan berpengaruh juga

terhadap penyaluran kredit pada bank. Semakin besar ROA suatu bank semakin

besar pula tingkat keuntungan yang dicapai bank tersebut dengan laba yang besar

maka suatu bank dapat menawarkan kredit lebih banyak. Menurut Vera (2014)

berpengaruh signifikan terhadap penyaluran kredit, sedangkan menurut novyanti

(2016) dan Ni made (2016) ROA tidak pengaruh signifikan terhadap penyaluran

kredit.

Dahlan Siamat (2005) salah satu alasan terkonsentrasinya usaha bank dalam

penyaluran kredit adalah sifat usaha bank sebagai lembaga intermediasi antara unit

surplus dengan unit defisit dan sumber utama dana bank berasal dari masyarakat

sehingga secara moral mereka harus menyalurkan kembali kepada masyarakat dalam

bentuk kredit. Dana - dana yang dihimpun dari masyarakat (Dana Pihak Ketiga)

merupakan sumber dana terbesar yang paling diandalkan oleh bank (Dendawijaya,

2009). Kegiatan bank setelah menghimpun dana dari masyarakat luas adalah

menyalurkan kembali dana tersebut kepada masyarakat yang membutuhkannya,

dalam bentuk pinjaman atau lebih dikenal dengan kredit (Kasmir, 2008). DPK

ketiga yang berhasil dihimpun oleh suatu bank akan mempengaruhi kemampuannya

dalam menyalurkan kredit (Kasmir, 2008). Menurut peneliti dilihat dari

perkembangan dengan rumus sebagai berikut:

DPK = X 100 %

Semakin besar Dana Pihak Ketiga (DPK) yang berhasil dihimpun, maka

kemampuan bank dalam menyalurkan kredit juga akan semakin besar. Menurut Agus

(2012), Ni Made (2016) dan Novyanti (2016) DPK berpengaruh positif dan

signifikan terhadap pennyaluran kredit perbankan.

NPL merupakan rasio yang dipergunakan untuk mengukur kemampuan bank

dalam meng-cover risiko kegagalan pengembalian kredit oleh debitur (Darmawan

dalam Soedarto,2004). NPL mencerminkan risiko kredit, semakin tinggi tingkat NPL

maka semakin besar pula risiko kredit yang ditanggung oleh pihak bank. Akibat

tingginya NPL perbankan harus menyediakan pencadangan yang lebih besar

sehingga pada akhirnya modal bank ikut terkikis. Padahal besaran modal sangat

mempengaruhi besarnya ekspansi kredit. Besarnya NPL menjadi salah satu penyebab

sulitnya perbankan dalam menyalurkan kredit (Sentausa, 2009). NPL atau kredit

bermasalah merupakan salah satu indikator kunci untuk menilai kinerja fungsi bank.

Salah satu fungsi bank adalah sebagai lembaga intermediary atau penghubung antara

pihak yang memiliki kelebihan dana dengan pihak yang membutuhkan dana.

Bank Indonesia (BI) melalui Peraturan Bank Indonesia (PBI) menetapkan

bahwa rasio kredit bermasalah (NPL) adalah sebesar 5%. Rumus perhitungan NPL

adalah sebagai berikut:

Rasio NPL = (Kredit bermasalah / Total Kredit) x 100%

Menurut Vera (2014) NPL tidak berpengaruh terhadap penyaluran kredit,

sedangkan menurut Agus (2012) dan Novyanti (2016) NPL berpengaruh negatif dan

signifikan terhadap penyaluran kredit perbankan.

METODE PENELITIAN

Berdasarkan permasalahan yang diteliti, penelitian ini digolongkan ke dalam

terhadap penyaluran kredit pada bank umum. Lokasi penelitian ini dilakukan pada

Bank Umum yang terdaftar di Kantor Bursa Efek Indonesia di Jl. Basuki Rahmat No.

46 Surabaya dengan menggunakan web resmi dari www.idx.co.id dan waktu

penelitian dilakukan selama 4 bulan dikarenakan pada laporan keuangan bursa efek

BI untuk bulan Desember terdapat pada Tahun 2012 sampai dengan 2016, maka saya

mengunakan data periode Tahun 2012 - 2016.

Populasi merupakan objek atau subyek yang berada pada suatu wilayah dan

memenuhi syarat tertentu yang berkaitan dengan masasalah dalam penelitian.

Populasi yang digunakan dalam penelitian ini adalah bank umum yang listing di BEI

yang menerbitkan dan mempublikasikan laporan keuangan yang telah diaudit yaitu

sebanyak 34 peusahaan perbankan. Teknik pengambilan sampel yang digunakan

yaitu Non-probability sampling. Menurut Sugiyono (2009;84) mengemukakan seperti berikut: “Non-probability sampling adalah teknik pengambilan sample yang tidak memberi peluang / kesempatan sama bagi unsur atau anggita populasi untuk dipilih menjadi sampel”. Sehingga dalam penelitian ini menggunakan sampel sebanyak 6 perusahaan perbankan yang terdaftar di BEI periode 2012 - 2016.

Adapun teknik pengumpulan data serta informasi yang dilakukan oleh penulis

dalam menyusun skripsi ini yaitu dengan cara sebagai berikut :

1. Studi pustaka yaitu dengan melakukan telaah pustaka, eksplorasi dan mengkaji

berbagai literatur pustaka seperti jurnal, masalah, dan sumber-sumber lain yang

berkaitan dengan penelitian.

2. Dokumentasi yaitu mengumpulkan data dengan cara mencatat dokumen yang

berhubungan dengan penelitian ini. Pencatatan data yang berhubungan dengan

Capital Adequacy Ratio, Return On Asset, Dana Pihak Ketiga dan Non

Performing Loan.

Teknik analisis data yang digunakan oleh peneliti adalah analisis regresi

berganda (multiple regression) dengan menggunakan metode regresi data panel.

Regresi data panel merupakan kombinasi dari data time series dan cross section.

Metode regresi data panel mempunyai beberapa keuntungan jika dibandingkan

1. Data panel yang merupakan gabungan dua data time series dan cross section

mampu menyediakan data yang lebih banyak sehingga akan menghasilkan degree

of freedom yang lebih besar.

2. Menggabungkan informasi dari data time series dan cross section dapat mengatasi

masalah yang timbul ketika ada masalah penghilangan variabel

(ommited-variabel).

HASIL ANALISIS DAN PEMBAHASAN

Peneliti akan menguji data dengan menggunakan uji asumsi klasik yang

bertujuan untuk mengetahui apakah model analisis regresi linier berganda yang

diperoleh dapat menghasilkan estimator yang baik meliputi, uji Normalitas. Hasil

normal probability plot dapat diketahui bahwa plot atau titik-titik data tidak secara

keseluruhan lurus diagonal. Sehingga dapat disimpulkan bahwa data penyaluran

kredit tidak berdistribusi normal.

Uji multikolinieritas. Hasil nilai VIF lebih kecil dari 10, maka variabel

tersebut tidak memiliki persoalan dengan multikolinieritas. Artinya bahwa variabel

tersebut ridak dapat korelasi yang cukup kuat antar sesama variabel bebas dan data

tersebut layak digunakan untuk analisis regresi linier berganda.

Uji heterokedastisitas. Hasil dari grafik plot diketahui bahwa plot untuk

dependent variabel penyaluran kredit tidak terbentuk pola, maka dapat disimpulkan

bahwa tidak terjadi heterokedastisitas.

Uji autokorelasi. Berdasarkan hasil nilai yang diperoleh melalui perhitungan

SPSS, dapat diketahui bahwa nilai Durbin Watson dari Penyaluran Kredit (1,824)

masih berada diantara -2 sampai +2 maka tidak terjadi autokorelasi.

Analisis regresi linier digunakan untuk menganalisis hubungan linier antar

variabel independen dengan variabel dependen. Dengan kata lain untuk mengetahui

besarnya pengaruh CAR (X1), ROA (X2), DPK (X3) dan NPL (X4) terhadap

penyaluran kredit (Y). Berikut adalah hasil persamaan regresi yang diolah dengan

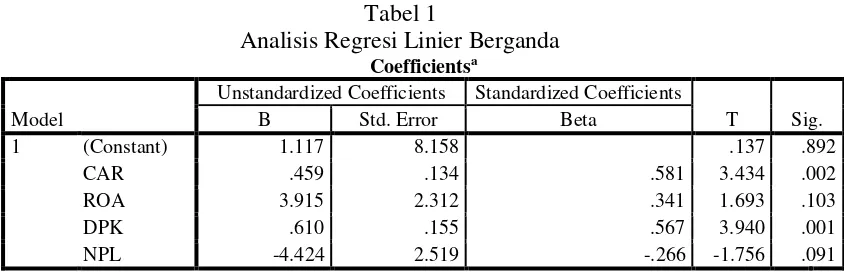

Tabel 1

Terlihat pada Tabel 1 menggambarkan persamaan regresi untuk mengatahui

angka konstan, uji hipotesis signifikansi koefisien regresi. Persamaan regresinya

adalah :

Y = 1,117 + 0.459 X1 + 3,915 X2 + 0,610 X3 – 4,424 X4 + e

Sesuai dengan persamaan garis regresi yang diperolah, maka dapat

disimpulkan sebagai berikut :

1. Harga koefisien konstanta = 1,117. Hal ini bearti apabila nilai dari X1 sampai X4

sama dengan nol, maka penyaluran kredit akan bernilai 1,117 satuan.

2. Harga koefisien CAR (X1) = 0,459. Hal ini bearti apabila semua variabel lainnya

konstan dan nilai X1 mengalami kenaikan 1 satuan, maka penyaluran kredit akan

naik sebesar 0,459 satuan begitu sebaliknya.

3. Harga koefisien ROA (X2) = 3,915. Hal ini bearti apabila semua variabel lainnya

konstan dan nilai X2 mengalami kenaikan 1 satuan, maka penyaluran kredit akan

naik sebesar 3,915 satuan begitu sebaliknya.

4. Harga koefisien DPK (X3) = 0,601. Hal ini bearti apabila semua variabel lainnya

konstan dan nilai X3 mengalami kenaikan 1 satuan, maka penyaluran kredit akan

naik sebesar 0,601 satuan begitu sebaliknya.

5. Harga koefisien NPL (X4) = - 4,424. Hal ini bearti apabila semua variabel

lainnya konstan dan nilai X4 mengalami kenaikan 1 satuan, maka penyaluran

kredit akan turun sebesar 4,424 satuan begitu sebaliknya.

Selanjutnya untuk menguji pengaruh secara simultan dan bersama-sama dari

variabel CAR, ROA, DPK dan NPL terhadap penyaluran kredit, maka dilakukan uji

berpengaruh signifikan terhadap variabel dependen. Sedangkan jika signifikansi F >

0,05, maka Ho diterima yang berarti variabel independen berpengaruh tidak

signifikan terhadap variabel dependen. Selain itu dapat juga di ketahui melalui

perbandingan antar uji Fhitung dan Ftabel. Apabila FHitung > FTabel, maka Ho ditolak yaitu

yang berarti variabel independen berpengaruh signifikan terhadap variabel dependen.

Sedangkan apabila FHitung < FTabel, maka Ho diterima yaitu variabel independen

berpengaruh tidak signifikan terhadap variabel dependen. Berdasarkan hasil uji F

sesuai perhitungan dengan menggunakan bantuan software SPSS 23 dapat dilihat

sebagai berikut :

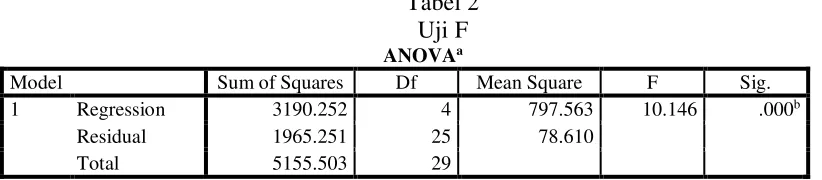

Tabel 2 Uji F ANOVAa

Model Sum of Squares Df Mean Square F Sig.

1 Regression 3190.252 4 797.563 10.146 .000b

Residual 1965.251 25 78.610

Total 5155.503 29

a. Dependent Variable: Penyaluran Kredit b. Predictors: (Constant), NPL, CAR, DPK, ROA Sumber : Peneliti (2017)

Dari Tabel 2, dapat dilihat bahwa pengujian dengan menggunakan Uji F

signifikansinya sebesar 0.000 sehingga dapat dikatakan bahwa H0 ditolak karena lebih kecil dari 0,05. Selain itu F tabel sebesar 3,2674 dan nilai F hitung sebesar

10,146 maka dapat dikatakan bahwa F hitung lebih besar dari F tabel sehingga Uji F

mengasumsikan H0 ditolak. Berdasarkan hasil di atas dapat diketahui bahwa CAR, ROA, DPK dan NPL memiliki pengaruh secara simultan dan signifikan terhadap

penyaluran kredit perusahaan perbankan yang listing di Bursa efek Indonesia dapat

diterima dan telah terbukti kebenarannya.

Kemudian untuk menguji pengaruh masing-masing variabel secara parsial,

maka digunakan uji t yang menunjukkan pengaruh secara parsial dari masing-masing

variabel Jika signifikansi T < 0,05, maka Ho ditolak yang berarti variabel

independennya berpengaruh signifikan terhadap variabel dependen. Sedangkan jika

signifikansi T > 0,05, maka Ho diterima yang berarti variabel independen

berpengaruh tidak signifikan terhadap variabel dependen. Selain itu dapat juga di

Ho ditolak yaitu yang berarti variabel independen berpengaruh signifikan terhadap

variabel dependen. Sedangkan apabila THitung < TTabel, maka Ho diterima yaitu

variabel independen berpengaruh tidak signifikan terhadap variabel dependen.

Berdasarkan hasil uji t sesuai perhitungan dengan menggunakan bantuan software

SPSS 23 dapat dilihat sebagai berikut :

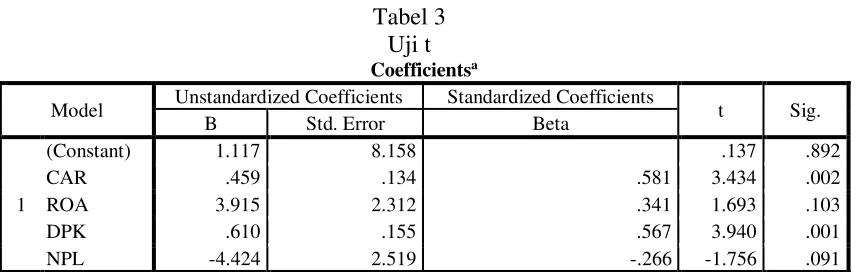

Tabel 3 Uji t Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients t Sig.

B Std. Error Beta

1

(Constant) 1.117 8.158 .137 .892

CAR .459 .134 .581 3.434 .002

ROA 3.915 2.312 .341 1.693 .103

DPK .610 .155 .567 3.940 .001

NPL -4.424 2.519 -.266 -1.756 .091

a. Dependent Variable: Penyaluran Kredit Sumber : Peneliti (2017)

Dari Tabel 3 dapat dilihat bahwa :

1. CAR (X1) berpengaruh signifikan terhadap penyaluran kredit (Y). Karena CAR

(X1) memiliki nilai signifikansi 0.002 < 0.05 yang menunjukan H0 ditolak. Selain itu T hitung sebesar 3,434 serta T tabel sebesar 2,060 atau Jika Thitung >

Ttabel maka H0 ditolak.

2. ROA (X2) berpengaruh tidak signifikan terhadap penyaluran kredit (Y). Karena

ROA (X2) memiliki nilai signifikansi 0.103 > 0.05 yang menunjukan H0 diterima. Selain itu T hitung sebesar 1,693 serta T tabel sebesar 2,060 atau Jika

Thitung < Ttabel maka H0 diterima.

3. DPK (X3) berpengaruh signifikan terhadap penyaluran kredit (Y). Karena DPK

(X3) memiliki nilai signifikansi 0.001 < 0.05 yang menunjukan H0 ditolak. Selain itu T hitung sebesar 3,940 serta T tabel sebesar 2,060 atau Jika Thitung < Ttabel

maka H0 ditolak.

4. NPL (X4) berpengaruh tidak signifikan terhadap penyaluran kredit (Y). Karena

NPL (X4) memiliki nilai signifikansi 0.091 > 0.05 yang menunjukan H0 diterima. Selain itu T hitung sebesar – 1,756 serta T tabel sebesar 2,060 atau Jika

Berdasarkan hasil pada Tabel 3 dapat diketahui bahwa secara parsial

variabel yang memiliki pengaruh tidak signifikan dan negatif terhadap penyaluran

kredit adalah NPL, sedangkan variabel yang memiliki pengaruh tidak signifikan dan

positif adalah ROA. Variabel yang memiliki pengaruh signifikan dan positif terhadap

penyaluran kredit adalah CAR dan DPK. Untuk mengetahui mana diantara variabel

bebas CAR, ROA, DPK dan NPL yang dominan terhadap variabel terikat penyaluran

kredit pada perusahaan perbankan yang listing di Bursa efek Indonesia, maka dapat

dilihat melalui Tabel 3.

Dari Tabel 3 uji t dapat diketahui bahwa nilai koefisien Beta untuk variabel

CAR adalah 0.581, ROA adalah 0.341, DPK adalah 0.567 dan NPL adalah -0.266.

Maka dapat disimpulkan bahwa variabel CAR memiliki nilai yang paling tinggi dan

memiliki pengaruh dominan terhadap penyaluran kredit pada perusahaan perbankan

yang Listing di Bursa Efek Indonesia. Sehingga hipotesanya menyatakan NPL

merupakan variabel dominan tidak terbukti.

SIMPULAN

Berdasarkan hasil analisis dan pembahasan yang telah dijelaskan pada Bab

sebelumnya, maka kesimpulan dari penelitian ini adalah sebagai berikut :

1. Hasil pengujian secara simultan (serentak) menunjukan bahwa variabel CAR,

ROA, DPK dan NPL memiliki pengaruh secara simultan dan signifikan terhadap

penyaluran kredit perusahaan perbankan yang listing di Bursa efek Indonesia

dapat diterima dan telah terbukti kebenarannya.

2. Hasil pengujian secara parsial menunjukan bahwa variabel CAR dan DPK

memiliki pengaruh signifikan dan positif terhadap penyaluran kredit perusahaan

perbankan. Variabel yang memiliki pengaruh tidak signifikan dan negatif

terhadap penyaluran kredit adalah NPL, sedangkan variabel yang memiliki

pengaruh tidak signifikan dan positif adalah ROA.

3. Hasil pengujian koefisien determinasi parsial menunjukkan bahwa CAR

memiliki persentase tinggi sehingga, CAR merupakan variabel dominan

dibandingkan ROA, DPK bukan NPL. Sehingga asumsi awal pada pemikiran

SARAN

Dengan mempertimbangkan keterbatasan yang dimiliki oleh perusahaan,

maka dapat diajukan beberapa saran yaitu :

1. Perusahaan Perbankan harus lebih memperhatikan variabel CAR karena variabel

ini memiliki pengaruh signifikan dan mendominasi daripada variabel lain

terhadap penyaluran kredit. Sehingga perbankan diharapkan mampu untuk

meningkatkan variabel CAR dengan menambah modal dasar yang dimiliki oleh

perusahaan serta meningkatkan aset tertimbang menurut resiko (ATMR).

2. Perusahaan perbankan disarankan juga untuk lebih memperhatikan variabel

DPK karena variabel ini memiliki pengaruh signifikan terhadap penyaluran

kredit. Sehinggga perbankan diharapkan mampu untuk meningkatkan variabel

DPK dengan melakukan penghimpuan dana secara optimal dengan cara

memberikan reward, suku bunga simpanan, serta jaringan layanan yang luas dan

mudah di akses.

3. Perusahaan harus memperhatikan pada NPL dikarenakan bila NPL semakin

tinggi maka membuat perusahaan mengalami resiko pengembalian kredit

semakin rendah yang akan dapat membuat perusahaan mengalami kerugian dan

pengurangan laba. Sehingga perusahaan harus dapat mengantisipasi apabila

terjadi NPL yang tinggi dengan cara memberikan syarat tertentu dalam

memberikan penyaluran kredit kepada kreditor, mengetahui laporan keuangan

atau pendapatkan serta pengeluaran kreditor yang dapat memberikan gambaran

bahwa kreditor tersebut dapat mengembalikan kredit yang sudah disetujui.

DAFTAR PUSTAKA

Achmad, T. Kusuno, 2013,” Analisis Rasio-Rasio Keuangan sebagai Indikator dalam Memprediksi Potensi Kebangkrutan Perbankan Indonesia”. Media

Ekonomi dan Bisnis, 15(1), 54-75.

Baltagi, B. 2008. Econometric analysis of panel data. John Wiley & Sons.

Dell'Ariccia, M. G., & Ratnovski, L. 2012. Bailouts and systemic insurance (No. 13-233). International Monetary Fund.

Firdaus, R., & Ariyanti, M. 2009. Manajemen Perkreditan Bank Umum. Bandung: Pustaka Alvabeta.

Ghozali, Imam. 2016. Aplikasi Analisis Multivariate dengan program SPSS 23. Semarang: Badan Penerbit Universitas Diponegoro.

Gujarati, D., & Porter, D. C. 2008. Dasar-dasar ekonometrika. Jakarta: Erlangga.

http://www.ojk.go.id/id/kanal/perbankan/data-dan-statistik/laporan-keuanganperbankan/Default.aspx#

https://www.sahamok.com/emiten/sektor-keuangan/sub-sektor-bank/

Indriantoro, N., & Supomo, B. 2008. Metodologi Penelitian Bisnis untuk Manajemen dan Akuntansi. BPFE, Yogyakarta.

Kasmir. 2014. Dasar-Dasar Perbankan Edisi Revisi 2014. Jakarta: PT Raja Grafindo Persada.

Muljono, T. P. 2013. Manajemen Perkreditan Bagi Bank Komersiil. Yogyakarta: BPFE.

Murdiyanto, Agus.2012.Faktor-Faktor Yang Berpengaruh Dalam Penentuan Penyaluran Kredit Perbankan Studi Pada Bank Umum Di Indonesia Periode Tahun 20062011. In Conference In Business, Accounting, And Management

(CBAM) (Vol. 1, No. 1, pp. 61-75).

NA, M. F. 2011. Sensitivity Study of Environmental Load to Realibility Index for Malaysian Region. Master Degree Thesis, Universiti Teknologi Petronas, Malaysia.

Nachrowi, D. N., & Usman, H. 2008. Pendekatan Populer dan Praktis Ekonometrika Untuk Analisis Ekonomi dan Keuangan. Jakarta: Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia.

Peraturan Bank Indonesia Nomor: 14/18/PBI/2012 tentang Kewajiban Penyediaan Modal Minimum Bank Umum.

Purba, N. N., Syaukat, Y., & Maulana, T. N. A. 2016. Faktor-Faktor Yang Memengaruhi tingkat Penyaluran kredit Pada BPR konvensional di Indonesia.Jurnal Aplikasi Bisnis dan Manajemen(JABM), 2(2), 105-117.

Rineka Cipta.Riswan, Yanuar. 2011. "Hubungan investasi dan tingkat likuiditas pada BPRS Risalah Ummat".

Sari, N. M. J., & Abundanti, N. 2016. PENGARUH DPK, ROA, INFLASI DAN SUKU BUNGA SBI TERHADAP PENYALURAN KREDIT PADA BANK UMUM.E-Jurnal Manajemen Universitas Udayana, 5(11).

Sudana, I Made. 2009. Manajemen Keuangan Perusahaan: Teori dan Praktik. Surabaya: Airlangga University Press

Sugiyono. 2012. Metode Penelitian Kuantitatif Kualitatif dan RND. Bandung: Alfabeta.

Surat Edaran Bank Indonesia No. 6/23/DPNP tanggal 31 Mei 2004.

Tanujaya Edward.2008.Ekomoni uang, perbankan dan pasar modal buku 1.Jakarta: Salemba Empat.

Triandaru, Totok Budi Santoso. 2008."Bank dan Lembaga Keuangan Lain-2/E.".

Tuwaty, Vera Joniaris. 2014. Pengaruh NPL, CAR DAN ROA Terhadap Penyaluran Kredit pada bank Umum yang Terdaftar di Bursa Efek. Jurnal. Universitas Maritim Raja Ali Haji, Senggarang.

Undang–Undang Perbankan No. 10 Tahun 1998.

Wibowo, A., & Rossieta, H. 2009. Faktor-faktor determinasi kualitas audit–suatu studi dengan pendekatan earnings surprise benchmark. Simposium nasional Akuntansi XII, 1-34.

Widarjono, Agus. 2013. Ekonometrika Pengantar dan Aplikasinya. Yogyakarta: Penerbit UP.120.