IDENTIFIKASI POLA DATA

TIME SERIES

Data merupakan bagian penting dalam peramalan. Berikut adalah empat kriteria

yang dapat digunakan sebagai acuan agar data dapat digunakan dalam peramalan.

1. Data harus dapat dipercaya dan akurat. Data yang diseleksi berasal dari sumber

yang dapat dipercaya dengan perhatian yang diberikan untuk keakuratan.

2. Data harus relevan. Data harus mewakili keadaan.

3. Data harus konsisten.

4. Data harus secara berkala.

Pada umumnya, ada dua tipe data yang penting untuk peramal. Pertama adalah

data yang dipilih pada titik tunggal suatu waktu, misal satu jam, satu hari, satu minggu,

satu bulan, dan sebaginya. Kedua adalah observasi data dari waktu ke waktu.

A. Pengenalan Pola Data Runtun Waktu

Salah satu aspek yang paling penting dalam penyeleksian metode peramalan yang

sesuai untuk data runtun waktu adalah untuk mempertimbangkan perbedaan tipe pola

data. Ada empat tipe umum : horizontal, trend, seasonal, dan cyclical.

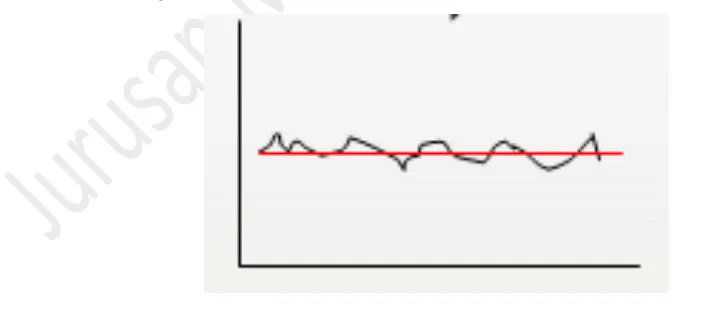

Ketika data observasi berubah-ubah di sekitar tingkatan atau rata-rata yang

konstan disebut pola horizontal. Sebagai contoh penjualan tiap bulan suatu produk

tidak meningkat atau menurun secara konsisten pada suatu waktu dapat

dipertimbangkan untuk pola horizontal.

Gambar 1.1. pola horizontal.

Ketika data observasi naik atau menurun pada perluasan periode suatu waktu

Gambar 1.2. pola trend

Pola cyclical ditandai dengan adanya fluktuasi bergelombang data yang terjadi di

sekitar garis trend.

Gambar 1.3. pola cyclical

Ketika observasi dipengaruhi oleh faktor musiman disebut pola seasonal yang

ditandai dengan adanya pola perubahan yang berulang secara otomatis dari tahun ke

tahun. Untuk runtun tiap bulan, ukuran variabel komponen seasonal runtun tiap Januari,

tiap Februari, dan seterusnya. Untuk runtun tiap triwulan ada elemen empat musim,

satu untuk masing-masing triwulan. Sebagai contoh adalah pola data pembelian buku

baru pada tahun ajaran baru.

B. Penyelidikan Pola Data Dengan Analisis Autokorelasi

Observasi pada periode waktu yang berbeda sering berhubungan atau berkorelasi.

Ukuran yang digunakan dalam korelasi adalah koefisien autokorelasi. Autokorelasi

adalah korelasi antara suatu variabel satu atau lebih periode sebelumnya dengan dirinya

sendiri.

Pola data, termasuk komponen seperti tren dan musiman, dapat dipelajari

menggunakan autokorelasi. Koefisien autokorelasi dari variabel perbedaan waktu

sebelumnya digunakan untuk identifikasi pola data runtun waktu.

Persamaan 3.1 adalah rumus untuk menghitung koefisien autokorelasi (rk) antara

observasi Yt dan Yt-k dengan k periode terpisah.

0,1,2,...1

2

1

k Y

Y

Y Y Y Y

r n

t t n

k t

k t t

k (3.1)

dimana :

rk = koefisien autokorelasi untuk k dari lag

Y = mean dari data observasi

Yt = observasi pada periode waktu t

Yt-k = observasi k

periode waktu sebelumnya atau periode waktu t-k

Contoh 3.1

Harry Vernon memiliki data jumlah terjualnya VCR akhir tahun untuk toko

Vernon Musik. Data dituliskan pada Tabel 3-1.

Konsep autokorelasi diilustrasikan data Contoh 3.1 pada Tabel 3-1. Diketahui

bahwa variabel Yt-1 dan Yt-2 adalah mewakili nilai sebenarnya Y pada lag satu dan dua

periode sebelumnya. Nilai penjualan VCR dari Maret terlihat, pada baris untuk periode

waktu tiga. Jumlah penjualan Maret Y1 = 125, Februari Yt-1 = 130, dan Januari Yt-2 =

Tabel 3.1 Data VRC untuk Contoh 3.1

Waktu

t

Bulan Data original

Yt

Y lagged pada

periode pertama Yt-1

Y lagged pada

periode kedua Yt-2

Tabel 3.2 Perhitungan koefisien autokorelasi pada lag 1 untuk data pada Tabel 3.1

Waktu

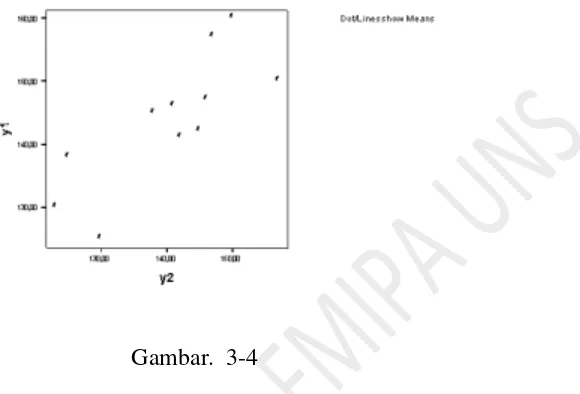

Tabel 3-2 menunjukkan perhitungan untuk menghitung koefisien korelasi lag 1.

Koefisien korelasi lag 1 (r1) atau autokorelasi antara Yt dan Yt-1 dihitung

menggunakan total dari Tabel 3-2 dengan persamaan 3-1.

Terlihat dari Gambar 3-4, autokorelasi positif lag 1 ada pada runtun waktu ini.

Korelasi antara Yt dan Yt-1 atau autokorelasi dari satu periode sebelumnya adalah 0,572.

Ini berarti urutan penjualan VCR per bulan satu dan yang lainnya berkorelasi.

Gambar. 3-4

Koefisien korelasi periode kedua sebelumnya (r2) atau autokorelasi antara Yt

dengan Yt-2 dari data Harry menggunakan persamaan 3.1.

1474 0,462.682

1

2 1

2

2

2

n t

t n t

t t

Y Y

Y Y Y Y r

Ini memperlihatkan bahwa autokorelasi cukup ada pada dua kali periode lag.

Korelasi antara Yt dan Yt-2, atau autokorelasi untuk lag 2, yaitu 0,463. Perhatikan

bahwa koefisien korelasi pada lag 2 (0,463) kurang dari koefisien korelasi pada lag 1

(0,573). Pada umumnya, banyaknya waktu lag, k meningkat, besarnya koefisien

autokorelasi berkurang.

Gambar 3.5 menunjukkan plot autokorelasi versus waktu lag data Harry Vernon

pada contoh 3.1. Skala horizontal di bawah grafik menunjukkan setiap waktu lag

meningkat, 1, 2, 3, dan seterusnya. Skala vertikal pada kiri grafik menunjukkan range

yang mungkin dari koefisien autokorelasi, -1 sampai +1. Garis horizontal di

tengah-tengah grafik menunjukkan koefisien autokorelasi nol. Garis vertikal menunjukkan

Gambar 3.5. Fungsi autokorelasi untuk data pada Contoh 3.1

Pola pada korelogram digunakan untuk menganalisis kunci utama data,

konsepnya ditunjukkan pada sesi selanjutnya. Paket komputer Minitab dapat digunakan

untuk menghitung autokorelasi dan menghasilkan korelogram.

Korelogram atau fungsi autokorelasi adalah grafik autokorelasi untuk lag yang

bervariasi pada suatu waktu.

Koefisien autokorelasi pada waktu lag yang berbeda dapat digunakan untuk

menjawab pertanyaan berikut tentang runtun waktu.

1. Apakah data acak?

2. Apakah data memiliki tren (nonstasioner)?

3. Apakah data stasioner?

4. Apakah data musiman?

Jika runtun acak, autokorelasi antara Yt dan Yt-2 untuk semua lag k adalah

mendekati nol. Nilai berturut-turut dari runtun waktu tidak terhubung dengan lainnya.

Jika runtun waktu tren, pengamatan berturut-turut korelasinya tinggi, dan

koefisien autokorelasi signifikan berbeda dari nol untuk beberapa lag waktu yang

pertama dan kemudian berangsur-angsur turun mendekati nol. Koefisien autokorelasi

untuk lag waktu 1 seringnya sangat besar (mendekati 1). Koefisien autokorelasi untuk

lag 2 juga akan membesar. Namun, itu tidak akan sebesar lag 1.

Jika data memiliki pola musiman, signifikan koefisien autokorelasi akan

terjadi pada lag waktu musiman atau perkalian lag musiman. Lag musiman ada 4

Bagaimana seorang analis menentukan apakah koefisien autokorelasi berbeda

secara signifikan dari nol untuk data pada Tabel 3-1? Quenouille (1949) dan

teman-temannya telah menunjukkan bahwa koefisien autokorelasi dari data random memiliki

distribusi sampling yang dapat didekati dengan kurva normal dengan mean nol dan

standar deviasi pendekatannya . Mengetahui hal itu, analisis dapat membandingkan

koefisien autokorelasi sampel dengan teori distribusi sampling dan menentukan apakah,

jika diberikan lag waktu, mereka berasal dari populasi dengan mean nol.

Pada kenyataanya, beberapa software menggunakan formula yang sedikit

berbeda, seperti yang ditunjukkan pada Persamaan 3.2, untuk menghitung standar

deviasi (atau standar eror) dari koefisien autokorelasi. Persamaan ini berasumsi setiap

autokorelasi sebelum lag k tidak sama dengan nol dan setiap autokorelasi pada lag

terbesar atau sama dengan k adalah nol. Untuk autokorelasi pada lag 1, standar eror

yang digunakan .

(3.2)

dimana

SE(rk) = standar eror autokorelasi pada lag ke-k

ri = autokorelasi pada lag ke-i

k = lag waktu

n = banyaknya observasi dalam seri waktu.

Perhitungan akan diperagakan di Contoh 3.2. Jika data benar-benar acak, hampir

semua koefisien autokorelasi sampel harus dimanipulasi dengan range yang ditentukan

oleh nol, plus atau minus dari jumlah standar eror tertentu. Pada tingkat konfidensi

yang ditentukan, data dapat dianggap random jika koefisien autokorelasi yang dihitung

masing-masing dengan interval sekitar 0 diberikan:

Walaupun menguji setiap rk untuk mengetahui koefisien autokorelasi berbeda

signifikan dari nol berguna, lebih baik suatu data diuji dengan rk yang berurutan

sebagai sebuah grup. Kita dapat menggunakan uji sebagian untuk mengetahui apakah

set, katakanlah, nilai 10 rk pertama berbeda secara signifikan dari set yang semua

nilainya nol.

Uji satu sisi umumnya dimodifikasi dari statistik Q Box-Pierce (Persamaan 3.3)

dikembangkan oleh Ljung dan Box. Uji ini biasanya diterapkan untuk residual model

peramalan. Jika autokorelasi dihitung dari proses random, statistik Q memiliki

distribusi chi-square dengan m (banyaknya lag waktu yang diuji) derajat kebebasan.

Untuk residual model peramalan, statistik Q memiliki distribusi chi-square dengan

derajat bebas sama dengan m dikurangi banyaknya parameter yang diestimasi dalam

model. Nilai statistik Q dapat dibandingkan dengan Tabel Chi Kuadrat untuk

menentukan jika lebih besar daripada yang kita harapkan untuk dibawah H0 bahwa

semua autokorelasi pada waktu tertentu adalah 0. Bergantian p-value dihasilkan dengan

test statistik Q dapat dihitung dan dipresentasikan. Statistik Q diberikan pada

Persamaan 3.3. ini akan ditunjukkan pada Contoh 3.3

m

k k

k n

r n

n Q

1 2

) 2

( (3.3)

dimana :

n = banyak observasi pada waktu tertentu

k = waktu lag

m = angka waktu lag yang di uji

k

r = fungsi sampel autokorelasi pada sisa lag k periode waktu

Apakah data acak ?

Untuk menjawab pertanyaan di atas, Persamaan 3.4 adalah model simpel random biasa

disebut “white noise model”. observasi Yt adalah terdiri dari 2 bagian : c level tertinggi

dan t yang mana adalah komponen random error. Ini sangat penting untuk catatan

bahwa komponen t diasumsikan untuk tidak berkorelasi dari waktu ke waktu.

t t c

Contoh 3.2

Sebuah hipotesis dikembangkan untuk menentukan apakah koefisien autokorelasi

berbeda signifikan dari 0 untuk data VCR di atas.

Hipotesis nol dan Hipotesis alternatif untuk menguji lag 1 populasi koefisien

autokorelasi adalah H0 : 1 = 0

H1 : 1 0

Jika H0 adalah benar maka uji satatistik

)

signifikan 5% keputusannya adalah :

Aturan pengambilan keputusan : jika t < -2,2 atau t > 2,2 kita dapat menolak H0 dan

menarik kesimpulan lag 1 autokorelasi adalah berbeda signifikan dengan 0.

Nilai kritis 2,2 adalah atas dan bawah 0,025 poin pada distribusi t dengan 11 derajat

kebebasan. Eror Standar r1 adalah SE(r1) 1/12 0,0830,289 dan nilai statistik

Dan menggunakan keputusan tersebut, H0 tidak ditolak karena -2,2 < 1,98 < 2,2.

Catatan bahwa nilai test statistik rata-rata t = 1,98 sama sebagai kuantitas pada lag 1

garis dibawah t besar pada hasil minitab pada Gambar 3-5. Nilai t pada hasil minitab

mudah nilai pada test statistik untuk uji 0 autokorelasi pada beberapa lag.

Untuk test autokorelasi 0 (pertama) pada waktu lag 2, kita tentukan

Dan pada tes statistik

)

371

Hasil ini sama dengan T-value untuk lag 2 pada output Minitab dalam gambar

3-5. Dengan menggunakan aturan kesepakatan diatas, H0 :2 0 tidak dapat ditolak

pada level 0,05 karena -2,2 < 1,25 < 2,2. Satu jalan alternatif untuk memeriksa tingkat

signifikasi autokorelasi yang dikontruksikan, mengatakan, tingkat kepercayaan 95%

limit pusat pada 0. Limit pendekatan ini untuk lag1 dan 2 diberikan dengan,

lag 1:0 to,25 SE (r1) atau 0 2.2(0.289)

(-0.636,0.636)lag 2: 0 to,25 SE (r2) atau 0 2.2(0.371)

(-0.816,0.816)Autokorelasi secara signifikan berbeda dari 0 diindikasikan dengan nilai koefisien

autokorelai untuk rk jatuh disekitar pendekatan dengan tingkat kepercayaan 95%

ditunjukkan pada Gambar 3-5 dengan garis tebal pada grafik dari fungsi autokorelasi.

Contoh 3.3

Minitab digunakan untuk membangkitkan 40 angka random tiga yang

ditunjukkan dalam Tabel 3-3. Gambar 3-6 menunjukkan sebuah grafik runtun waktu

dari data ini. Karena data ini random (independen satu dengan yang lain dari semua

populasi yang sama), autokorelasi dari semua time lags secara teori seharusnya sama

dengan nol. Tiap sampel akan menghasilkan autokorelasi yang berbeda. Banyak dari

sampel ini akan menghasilkan koefisien korelasi sampel yang menuju ke nol. Akan

tetapi, dimungkinkan terdapat satu sampel akan menghasilkan sebuah koefisien

Tabel 3.3 Runtun Waktu dari 40 angka acak pada Contoh 3.3

Gambar 3-6 grafik runtun waktu Tabel 3.3

10

Autocorrelation Function for Yt

Selanjutnya fungsi autokorelasi ditunjukan pada gambar 3-7 yang dikontruksikan

dengan menggunakan minitab. Perlu dicatat bahwa dua garis putus-putus menunjukkan

pendekatan dengan tingkat kepercayaan 95%. 10 time lag dicontohkan, dan semua

koefisien autokorelasi individual (lie within) daripada limit ini. Disana tidak ada alasan

untuk meragukan masing-masing dari 10 lag pertama adalah nol. Akan tetapi

(magnitudes) dari 10 rk pertama sebagai kelompok besar daripada yang lain seharusnya

masuk dibawah hipotesis tidak ada autokorelasi dari tiap lag? Pertanyaan ini dijawab

dengan Ljung-Box Q (LBQ pada minitab) statistik.

Jika tidak ada autokorelasi dari tiap lag statistik Q mempunyai distribusi

chi-kuadrat dengan db = 10 pada permasalahan ini. Dengan konsekuen, value besar dari Q

dalam tail dari distribusi chi-kuadrat kembali sesuai dengan hipotesis null. Dari gambar

3-7 value dari Q (LBQ) dari 10 time lag adalah 7,75. Dari tabel ditribusi Chi-Square,

titik atas dari poin 0.05 dari distribusi chi-kuadrat dengan 10 derajat bebas adalah

18,31. Karena 7,75 < 18.31 hipotesis nol tidak dapat ditolak pada tingkat signifikasi

5%. Data ini tidak ada hubungan pada tiap lag, sebuah hasil yang konsisten dengan

model Persamaan 3.4.

Apakah data mempunyai tren?

Jika sebuah runtun waktu mempunyai trend, sebuah hubungan signifikan terjadi

diantara sejumlah runtun waktu koefisien korelasi dengan tipe besar untuk time lag

pertama, dan kemudian secara berangsur akan turun mendekati nol sebagai jumlah dari

penambahan lag. Runtun yang terdiri dari trend dikatakan tidak stasioner bila koefisien

autokorelasi untuk sebuah runtun waktu stasioner turun menuju ke nol secara umum

setelah waktu lag kedua atau ketiga. Sering, untuk menganalisa runtun tidak stasioner

trend bergerak sebelum penambahan variabel dalam model.

Sebuah metode dikatakan differencing dapat dikatakan untuk merubah tren dari

runtun tidak stasioner VCR data secara asli ditunjukkan di Tabel 3-1 disajikan kembali

dalam Tabel 3.4 kolom pertama, Yt nilai sebelum 1 periode Yt-1, ditunjukkan dalam

kolom kedua. perbedaan Yt – Yt-1 adalah ditunjukkan dalam kolom ketiga. Contoh :

Tabel 3.4 beda data VRC

Yt Yt-1 Beda

123 .

130 123 7

125 130 -5

138 125 13

145 138 7

142 145 -3

141 142 -1

146 141 5

147 146 1

157 147 10

150 157 -7

160 150 10

A. B.

Gambar 3-8

Catatan : pertumbuhan naik atau trend dari data VCR ditunjukkan dalam Gambar 3-8 plot A. setelah didifferences maka data kembali menjadi stationer.

Contoh 3.4

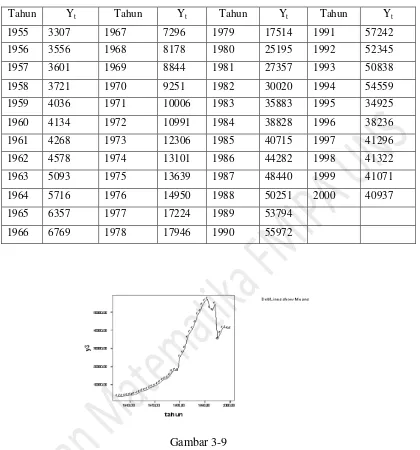

Maggie Trymane, seorang analisis di Sears, ditugaskan untuk melakukan operasi

peramalan untuk 2001. Dia mengambil data dari tahun 1995-2000 yang ditunjukkan

Tabel 3.5 Data Maggie

Tahun Yt Tahun Yt Tahun Yt Tahun Yt

1955 3307 1967 7296 1979 17514 1991 57242

1956 3556 1968 8178 1980 25195 1992 52345

1957 3601 1969 8844 1981 27357 1993 50838

1958 3721 1970 9251 1982 30020 1994 54559

1959 4036 1971 10006 1983 35883 1995 34925

1960 4134 1972 10991 1984 38828 1996 38236

1961 4268 1973 12306 1985 40715 1997 41296

1962 4578 1974 13101 1986 44282 1998 41322

1963 5093 1975 13639 1987 48440 1999 41071

1964 5716 1976 14950 1988 50251 2000 40937

1965 6357 1977 17224 1989 53794

1966 6769 1978 17946 1990 55972

Gambar 3-9

Data dari tahun 1955 sampai 2000, ditunjukkan dalam Tabel 3.5, diplotkan

sebagai runtun waktu pada gambar 3-9. Pertama menghitung Maggie internal

konfidensi 95 % untuk koefisien autokorelasi diwaktu ketinggian 1 menggunakan

0 Z0,025 (1/ n) dimana untuk sampel besar, normal standard 0,025 poin dapat

diganti yang sesuai presentasi poin distribusi tersebut :

0 1,96 ( 1/46 )

0 0,289

Berikutnya menghitung data Maggie di minitab dan hasil dari fungsi autokorelasi

1 2 3 4 5 6 7 8 9 10 11

Autocorrelation Function for operating re

Gambar 3-10

Dalam pemeriksaan, dia mencatat bahwa autokorolasi untuk waktu pertama

ketiga perbedaanya signifikan dari no1, (0,96, 0,92 dan 0,87) dan bahwa nilai itu

berangsur-angsur turun menuju ke nol. Sebagai pemeriksaan terakhir Maggie dilihat

dari stastistik Q untuk 10 waktu ketinggalan. LBQ adalah 274,97 yang lebih besar dari

nilai chi-square18,3 maka dapat disimpulkan bahwa data berpola trend.

Maggie mencurigai bahwa rangkaian dapat dibedakan untuk memindahkan trand

itu dan untuk membuat rangkaian stasioner. Dia membedakan data itu dengan hasil

yang ditunjukkan dalam gambar 3-11. Perbedaan rangkaian ditunjukkan tanpa

bukti-bukti sebuah trend dan fungsi autokorelasi, ditunjukkan dalam Gambar 3-12 kelihatan

untuk mendukunng kesimpulan itu. Memeriksa Gambar 3-12. Meggie memutuskan

bahwa koefisien autokorolasi dalam waktu ditingkatkan 3, 0.32 adalah berbeda jelas

dari nol (dicoba dilevel signifikan 0,05) autokorelasi di ketinggalan-ketinggalan yang

lainya dari ketinggalan 3 adalah kecil dan kehebatan Meggie jika disana ada beberapa

Gambar 3-11

1 2 3 4 5 6 7 8 9 10 11

-1,0 -0,8 -0,6 -0,4 -0,2 0,0 0,2 0,4 0,6 0,8 1,0

A

u

to

c

o

rr

e

la

tio

n

1 2 3 4 5 6 7

8 9 10 11 -0,08

0,05 0,32 0,05 -0,01 -0,03 0,06

-0,08 -0,09 -0,03 -0,06 -0,55

0,33 2,16 0,31 -0,04 -0,20 0,36

-0,48 -0,55 -0,17 -0,35 0,32

0,45 5,77 5,90 5,91 5,96 6,17

6,54 7,03 7,08 7,30

Lag Corr T LBQ Lag Corr T LBQ

Autocorrelation Function for diff revenue

Gambar 3-12

Apakah data musiman?

Jika sebuah rangkaian data adalah musiman, sebuah pola dari kalender

menggambarkan dirinya lebih dari sebuah fakta. Penelitian dalam beberapa posisi

untuk membedakan periode musim yang cenderung berhubungan. Jika kuartil data

dalam pola semusim di analisa. Kuartil pertama cenderung kelihatan sama, kuartil

kedua cenderung kelihatan sama dan ketiga keempat dan sebuah koefisien autokorolasi

signifikan akan tampak diwaktu ketinggalan 4. Jika dengan data bulanan dianalisa ,

koefisien autokorolasi signifikan akan tampak diwaktu dalam 12 bulan. Seperti Januari

akan berhubungan dengan Januari yang lainya. Febuary akan berhubungan dengan

Februari lainnya begitu juga keempat. Contoh 3.5 dibahas sebuah rangkaian data

Contoh 3.5

Perkin Kendel adalah seorang analis Outbord Masine Corparation. Dia selalu

merasa bahwa penjualannya adalah musiman. Perkin mengumpulkan data ditunjukkan

di Tabel 3.6 untuk penjualan kuartil keempat dari Outbard Marine cooporation dari

1984 sampai 1996 dan beberapa plot itu sebagai grafik ditunjukkan pada Gambar 3-13.

Tabel 3.6 Data Penjualan untuk Outboard Marine tahun 1984-1996, untuk contoh 3.5

Tahun 31 Desember 31 Maret 30 Juni 30 September

1984 147,6 251,8 273,1 249,1

1985 139,3 221,2 260,2 259,5

1986 140,5 245,5 298,8 287,0

1987 168,8 322,6 393,5 404,3

1988 259,7 401,1 464,6 479,7

1989 264,4 402,6 411,3 385,9

1990 232,7 309,2 310,7 293,0

1991 205,1 234,4 285,4 258,7

1992 193,2 263,7 292,5 315,2

1993 178,3 274,5 295,4 286,4

1994 190,8 263,5 318,8 305,5

1995 242,6 318,8 329,6 338,2

1996 232,1 285,6 291,0 281,4

Gambar 3-13

Dot/Lines show Means

1985,0 1987,5 1990,0 1992,5 1995,0

year

200,0 300,0 400,0

Q

u

a

rt

e

rl

y

2 7 12

Autocorrelation Function for Quartely ser

Gambar 3-14

Kemudian, dia menghitung sebuah sampel yang besar dengan tingkat

kepercayaan 95% untuk interval koefisien autokorelasi pada waktu lag1 :

0 1,96 ( 0,1/52 )

0 0,272

Kemudian Perkin menghitung koefisien autokorelasi yang ditunjukkan pada gambar

3.14. Dia mencatat bahwa koefisien autokorelasi pada waktu lag1 dan 4 secara

signifikan berbeda dari 0. (r1 = 0,39 > 0,272 dan r4 = 0,74 > 0,333 ). Dia

menyimpulkan bahwa Outboard Marine memiliki data penjualan yang berpola

musiman pada empat bulanan.

DAFTAR PUSTAKA