ANALISIS LAPORAN KEUANGAN PADA PERUSAHAAN DAERAH AIR MINUM (PDAM) KABUPATEN KEPAHIANG

TUGAS AKHIR

Diajukan kepada Tim Penguji Tugas Akhir Progran Studi Akuntansi sebagai salah satu persyaratan

Guna memperoleh Ahli Madya

Oleh :

MARION ANGKASA PUTRA 1007 14 395

PROGRAM STUDI AKUNTANSI POLITEKNIK RAFLESIA

SURAT PERNYATAAN KARYA ASLI

Saya menyatakan dengan sesungguhnya bahwa karya ilmiah saya berupa tugas akhir dengan judul : “ Analisis Laporan Keuangan Pada Perusahaan Daerah Air Minum (PDAM) Kabupaten Kepahiang ”.

Yang dibuat untuk melengkapi persyaratan menyelesaikan Program Pendidikan Diploma III pada Program Studi Akuntansi Politeknik Raflesia, merupakan karya asli saya dan sejauh saya ketahui bukan merupakan tiruan, jiplakan atau duplikasi dari kaya ilmiah orang lain yang sudah merupakan tiruan, jiplakan atau duplikasi dari karya ilmiah orang lain yang sudah dipublikasikan dan atau pernah atau dipakai untuk mendapat gelar pendidikan dilingkungan Politeknik Raflesia maupun di Perguruan Tinggi Lain atau instansi manapun, kecuali yang bagian sumber informasinya dicantumkan sebagaimana mestinya.

Apabila dikemudian hari, karya saya ini terbukti bukan merupakan karya asli saya, maka saya bersedia menerima sanksi yang diberikan oleh pihak Politeknik Raflesia. Demikianlah surat pernyataan ini saya buat dengan sebenarnya.

Curup, Juni 2013 Yang Menyatakan

MARION ANGKASA PUTRA NPM. 100714395

HALAMAN PERSETUJUAN TUGAS AKHIR

Diajukan Sebagai Salah Satu Syarat

Untuk Menyelesaikan Program Diploma III (D3) Akuntansi Dan Telah Diperiksa dan Disetujui

JUDUL : ANALISIS LAPORAN KEUANGAN PADA

PERUSAHAAN DAERAH AIR MINUM (PDAM) KABUPATEN KEPAHIANG

NAMA : MARION ANGKASA PUTRA

NPM : 1007 14 395

PROGRAM STUDI : AKUNTANSI

JENJANG : DIPLOMA III

Telah di Periksa dan dikoreksi dengan baik dan cermat, karena itu pembimbing menyetujui mahasiswa tersebut untuk diuji

Pembimbing Utama

IDRAM. M.LADJI, SE, MM NIDN. 020409721

Pembimbing Pendamping

NURHASANAH, SE.AK

Mengetahui Ketua Program Studi

HALAMAN PENGESAHAAN

Dinyatakan Lulus Setelah Dipertahankan di depan Tim Penguji Tugas Akhir Program Studi Akuntansi

Politeknik Raflesia

JUDUL : ANALISIS LAPORAN KEUANGAN PADA

PERUSAHAAN DAERAH AIR MINUM (PDAM) KABUPATEN KEPAHIANG

NAMA : MARION ANGKASA PUTRA

NPM : 1007 14 395

PROGRAM STUDI : AKUNTANSI

JENJANG : DIPLOMA III

Curup, Juni 2013 Tim Penguji,

Nama Tanda Tangan

Ketua : NURHASANAH, SE. AK 1. ...

Anggota : MASDALENA, SE, MM 2. ...

Anggota : MERIANA, SE 3. ...

Mengetahui Curup, Juni 2013

Direktur Ketua Program Studi

Drs. SURYADARMINTA, M.Pd PADDERY, SE

LEMBAR PERSETUJUAN PERBAIKAN (Revisi) TUGAS AKHIR

NAMA : MARION ANGKASA PUTRA

NPM : 1007 14 395

PROGRAM STUDI : AKUNTANSI

JENJANG : DIPLOMA III

JUDUL : ANALISIS LAPORAN KEUANGAN PADA

PERUSAHAAN DAERAH AIR MINUM (PDAM) KABUPATEN KEPAHIANG

Tugas ini telah direvisi, disetujui oleh Tim Penguji Tugas Akhir dan diperkenankan untuk diperbanyak/dijilid.

No. Nama Tim Penguji Jabatan Tanggal Tanda Tangan

1. Nurhasanah, SE. AK Ketua 1. ...

2. Masdalena, SE, MM Anggota 2. ...

HALAMAN MOTTO

“Hiduplah untuk memberi sebanyak-banyaknya…

bukan untuk meminta sebanyak-banyaknya”

(OST. Laskar Pelangi)

“Orang menyukai kita bukan dari siapa diri kita..

melainkan dari apakah kita dapat membuat orang tersebut senang”

(Erwin Federman)

“Barang siapa member karena Allah, menolak karena Allah,

mencintai karena Allah dan menikah karena Allah, maka sempurnalah

imannya.”

(HR. Abu Daud)

“Orang yang malas telah membuang kesempatan yang diberikan Tuhan,

padahal Tuhan tidak pernah menciptakan sesuatu dengan sia-sia.”

(Mario Teguh)

“Barang siapa yang memberi kemudahan kepada orang lain yang sedang kesulitan, maka Allah akan memudahkan kepadanya didunia

dan diakhirat.”

HALAMAN PERSEMBEHAN

Tugas Akhir Ini kupersembahkan untuk :

Orang tuaku tercinta, atas kasih sayang dan do’anya.

Saudara dan saudariku yang selalu mendukungku.

Teman-teman seperjuangan, maju terus pantang menyerah.

Teman sejatiku, yang selalu membuat hari-hariku menjadi berwarna.

Untuk Eno Intan seseorang yang selama ini telah banyak memberi

dan mengajarkan bahwa dalam menjalankan kehidupan harus tanpa

dengan keluhan. Percaya diri, terus berusaha dan berdo’a.

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Allah SWT, atas segala rahmat, hidayah,

dan karuniaNya, yang telah diberikan kepada Penulis berupa ketabahan,

ketekunan dan keuletan, sehingga Penulis dapat menyelesaikan Tugas Akhir

dengan sebaik-baiknya.

Semua hambatan dan tantangan dalam penyusunan Tugas Akhir ini, merupakan

nikmat tersendiri yang dianugerahkan kepada Penulis sebagai pengalaman hidup

yang tak ternilai.

Selesainya penyusunan Tugas Akhir ini tidak lepas dari dorongan dan partisipasi

orang lain baik moril maupun materiil dari berbagai pihak. Untuk itu dalam

kesempatan ini Penulis ingin mengucapkan terima kasih kepada :

1. Drs. SURYADARMINTA, M.Pd. Direktur Politeknik Raflesia.

2. Ketua Program Studi Akuntansi Politeknik Raflesia Bapak PADDERY, SE.

3. Bapak IDRAM. M. LADJI, SE, MM dan Ibu NURHASANAH, SE.AK dosen

pembimbing yang telah memberikan masukan yang sangat berarti bagi

penulis.

4. Seluruh dosen dan staf Politeknik Raflesia.

5. Direktur PDAM Kabupaten Kepahiang Bapak KARMOLIS, ST.

6. Kepala Bagian Umum PDAM Kabupaten Kepahiang Bapak AGUS

SULISTIONO, S.Sos.

8. Seluruh keluarga saya, kedua orang tua tercinta dan adik kakak saya yang

telah memberikan dukungan baik moril dan materil.

9. Seluruh teman-teman dari Politeknik Raflesia terutama jurusan akuntansi.

10.Semua pihak yang membantu penulis dalam menyelesaikan Tugas Akhir.

Bahwa telah digariskan Allah SWT, manusia dilahirkan memiliki kelemahan dan

kelebihan yang berbeda-beda, sehingga penulis sebagai manusia biasa tentunya

tidak lepas dari kesalahan, sehingga dalam penyusunan Tugas Akhir ini masih

jauh dari sempurna, kalaupun ada kebenaran semua itu hanyalah milik Allah

SWT. Oleh karena itu penulis mengharapkan kritik dan saran membangun sebagai

bahan pijakan dikemudian hari. Akhirnya penulis berharap semoga Tugas Akhir

ini dapat memberikan manfaat bagi kita semua.

Curup, Juni 2013

DAFTAR ISI

HALAMAN JUDUL ... ii

HALAMAN PERNYATAAN ... iii

HALAMAN PERSETUJUAN ... iv

HALAMAN PENGESAHAN ... v

HALAMAN PERSETUJUAN REVISI ... vi

MOTTO ... vii

PERSEMBAHAN ... viii

KATA PENGANTAR ... ix

DAFTAR ISI ... x

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xii

ABSTRAK ... xiii

BAB I PENDAHULUAN A. Latar Belakang ... 1

BAB II TINJAUAN PUSTAKA A. Landasan Teori ... 8

1. Pengertian Laporan Keuangan ... 8

2. Tujuan Laporan Keuangan ... 9

3. Jenis-jenis Laporan Keuangan ... 10

4. Pihak-pihak yang Berkepentingan atas Laporan Keuangan 13 5. Analisis Laporan Keuangan ... 14

B. Kerangka Pikir ... 22

BAB III METODOLOGI PENELITIAN A. Desain Penelitian ... 23

1. Objek Penelitian ... 23

2. Alasan Pemilihan Objek ... 24

3. Jangka Waktu dan Jadwal Kegiatan ... 24

C. Populasi dan Sampel ... 29

D. Instrumen dan Teknik Pengumpulan Data ... 30

E. Teknik Analisis Data ... 32

BAB IV PEMBAHASAN MASALAH A. Deskripsi Objek Penelitian ... 34

1. Sejarah Singkat Perusahaan ... 34

2. Struktur Organisasi ... 36

B. Hasil Analisis Data dan Pembahasan ... 44

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 54

B. Saran ... 56

DAFTAR PUSTAKA

DAFTAR TABEL

Tabel 3.1 .... Variabel Penelitian ... 26

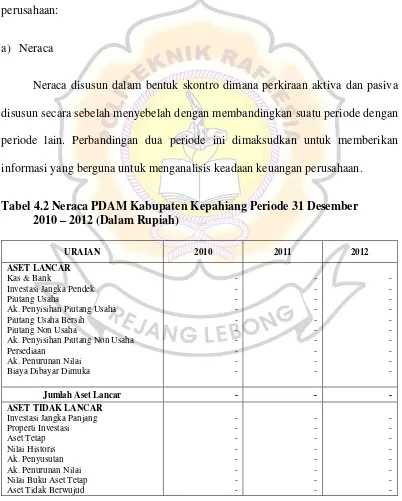

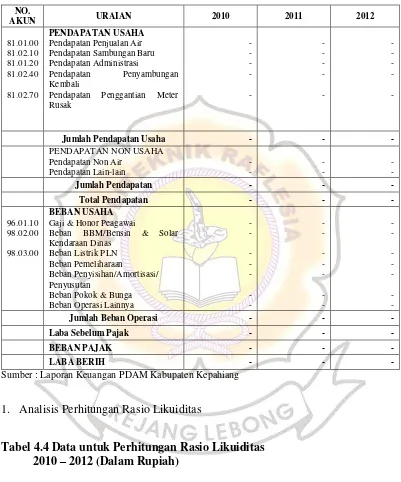

Tabel 4.2 Neraca PDAM Kabupaten Kepahiang

Periode 31 Desember 2010-2012 ... 45

Tabel 4.3 Laporan Laba Rugi PDAM Kabupaten Kepahiang

Periode 31 Desember 2010-2012 ... 47

Table 4.4 Data untuk Perhitungan Rasio Likuiditas

2010-2012 (Dalam Rupiah)... 47

Tabel 4.5 Data untuk Perhitungan Rasio Profitabilitas

2010-2012 (Dalam Rupiah)... 49

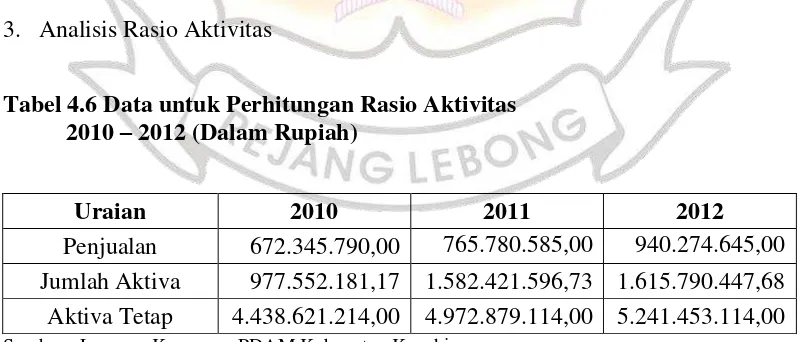

Tabel 4.6 Data untuk Perhitungan Rasio Aktivitas

2010-2012 (Dalam Rupiah)... 51

DAFTAR GAMBAR

Gamabr 2.1 Kerangka Pikir ... 22

ABSTRAK

Marion Angkasa Putra, Analisis Laporan Keuangan pada Perusahaan Daerah Air Minum Kabupaten Kepahiang. (dibawa bimbingan, Bapak Idram. M. Ladji, SE, MM dan Ibu Nurhasanah. SE, AK,).

Penelitian ini adalah untuk mengetahui kinerja keuangan PDAM Kabupaten Kepahiang pada periode 2010 s/d 2012 ditinjau dari laporan keuangan dengan menggunakan analisis rasio likuiditas, profitabilitas dan aktivitas.

Setiap perusahaan akan menyusun suatu laporan keuangan yang dapat menggambarkan kondisi dan kinerja perusahaan pada akhir pembukuan. Tujuan dari perusahaan pada umumnya adalah ingin memperoleh laba yang maksimal. Supaya tujuan tersebut dapat tercapai maka perusahaan harus dikelola dengan baik. Salah satu aspek pengelolaannya adalah dengan melakukan pencatatan dalam suatu sistem pembukuan yaitu akuntansi.

Adapun identifikasi masalah dalam penelitian ini ialah belum adanya analisis laporan keuangan pada Perusahaan Daerah Air Minum Kabupaten Kepahiang dalam menggunakan analisis rasio likuiditas, profitabilitas, & aktivitas. Dengan membandingkan rasio keuangan perusahaan dari tahun ke tahun dapat dipelajari komposisi perubahan dan dapat ditentukan apakah terdapat kenaikan atau penurunan kondisi dan kinerja perusahaan selama waktu tersebut.

Dalam penelitian ini metode penelitian yang digunakan adalah deskriptif, kualitatif dan kuantitatif yaitu penelitian yang dilakukan dengan cara pengumpulan data yang sesuai dengan keadaan yang sebenarnya serta memberikan gambaran mengenai masalah yang ada pada objek penelitian. Teknik pengumpulan data yang digunakan adalah penelitian lapangan, dokumentasi, observasi, interview dan penelitian kepustakaan.

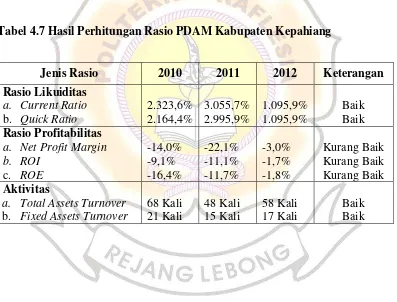

Hasil penelitian di PDAM Kabupaten Kepahiang dapat disimpulkan bahwa rasio likuiditas yang meliputi current ratio dan quick ratio untuk periode 2010-2012 dapat disimpulkan bahwa perusahaan memiliki tingkat likuiditas yang cukup baik. Untuk rasio profitabilitas yang meliputi net profit margin, return on investment dan return on equity periode 2010-2012 dapat disimpulkan bahwa perusahaan memiliki tingkat profitabilitas yang masih jauh dari harapan karena perusahaan mengalami kerugian selama tahun 2010-2012. Sedangkan untuk rasio aktivitas yang meliputi total assets turnover dan fixed asstes turnover periode 2010-2012 disimpulkan bahwa perusahaan memperoleh penjualan yang cukup baik karena perusahaan mampu mendapatkan penjualan rata-rata >20 Kali dari keseluruhan aktiva yang dimiliki perusahaan.

BAB I

PENDAHULUAN

A. Latar Belakang

Pada dasarnya setiap perusahaan baik perusahaan dagang, industri, maupun

jasa mempunyai tujuan untuk mendapatkan laba yang optimal. Besarnya laba

yang diperoleh suatu perusahaan pada periode tertentu tergantung pada kondisi

keuangan perusahaan dan pelaksanaan operasi perusahaan sesuai dengan

kebijaksanaan yang ada. Dalam mencapai tujuan tersebut pimpinan perusahaan

harus memperhatikan posisi harta, kewajiban, modal dan hasil yang dicapai

selama periode tertentu yang keseluruhannya diikhtisarkan dalam suatu laporan

yang disebut laporan keuangan.

Media yang dapat dipakai untuk menilai kinerja perusahaan adalah laporan

keuangan. Setiap perusahaan akan menyusun suatu laporan keuangan yang dapat

menggambarkan kondisi dan kinerja perusahaan pada akhir pembukuan. Tujuan

dari perusahaan pada umumnya adalah ingin memperoleh laba yang maksimal.

Supaya tujuan tersebut dapat tercapai maka perusahaan harus dikelola dengan

baik. Salah satu aspek pengelolaannya adalah dengan melakukan pencatatan

dalam suatu sistem pembukuan yaitu akuntansi.

Untuk mencatat pengeluaran dan penerimaan setiap akhir periode

akuntansi, perusahaan membuat laporan keuangan yang terdiri dari neraca,

laporan laba rugi, laporan perubahan modal dan laporan arus kas. Laporan

sehubungan dengan posisi keuangan dan hasil-hasil yang telah dicapai oleh

perusahaan yang bersangkutan. Dengan mengadakan analisa terhadap pos-pos

neraca dapat diketahui atau akan diperoleh gambaran tentang posisi keuangan,

sedangkan analisa terhadap laporan laba rugi akan memberikan gambaran tentang

hasil atau perkembangan usaha perusahaan yang bersangkutan.

Pada mulanya laporan keuangan bagi suatu perusahaan hanyalah sebagai

alat penguji dari pekerjaan bagian pembukuan, tetapi unutk selanjutnya laporan

keuangan tidak hanya sebagai alat penguji saja tetapi juga sebagai dasar untuk

menentukan atau menilai posisi keuangan perusahaan tersebut, dimana dengan

hasil analisa tersebut pihak-pihak yang berkepentingan mengambil keputusan.

Nilai yang tercantum dalam laporan keuangan selalu berubah-ubah setiap

periodenya, atau selalu mengalami penambahan dan pengurangan. Perubahan nilai

yang ada dalam laporan keuangan akan berpengaruh di dalam mengambil

keputusan. Oleh karena itu laporan keuangan sangat berarti bagi pihak-pihak yang

berkepentingan misalnya pemilik perusahaan, pemasok, investor, pegawai,

pemerintah (pajak).

Laporan keuangan pada dasarnya adalah hasil akhir dari proses akuntansi

pada suatu periode tertentu yang merupakan hasil pengumpulan data keuangan

yang disajikan dalam bentuk laporan keuangan ataupun ikhtisar lainnya yang

dapat digunakan sebagai alat bantu di dalam menilai kinerja perusahaan. Agar

laporan keuangan dapat berarti bagi pihak-pihak yang berkepentingan maka perlu

keuangan yang sering disebut analisa laporan keuangan. Dalam hal ini analisa

rasio dapat dipakai dalam memberikan gambaran keadaan keuangan yang

sebenarnya mengenai perkembangan perusahaan dan sehat tidaknya perusahaan

tersebut melakukan usahanya.

Dalam melaksanakan tugas-tugasnya, pimpinan perusahaan selalu akan

berhadapan pada masalah-masalah produksi, pemasaran, keuangan, sumber daya

manusia, dan lain-lain yang berhubungan dengan tantangan, ancaman usaha, serta

kekuatan yang dimiliki dan prospek usaha ke depan.

Laporan keuangan perusahaan merupakan salah satu sumber informasi

penting yang dapat dipakai sebagai alat oleh manajemen dan pemilik perusahaan

(owner) untuk mengukur kinerja/prestasi perusahaan periode yang lalu dan dapat

juga digunakan sebagai acuan dalam penyusunan rencana serta strategi usaha

yang akan datang. Selain itu juga untuk menilai kondisi keuangan dari masa lalu

dan masa sekarang akan digunakan analisa rasio dimana rasio tersebut di

antaranya rasio likuiditas, profibilitas, dan aktivitas. Rasio likuiditas ialah

berhubungan dengan masalah kemampuan suatu perusahaan untuk memenuhi

kewajiban finansinya yang segera harus dipenuhi. Menunjukkan tingkat

kemudahan relatif suatu aktiva untuk segera dikonversikan ke dalam kas yang

sedikit atau tanpa penurunan nilai, serta tingkat kepastian tentang jumlah kas yang

dapat diperoleh. Rasio profitabilitas adalah rasio yang menunjukkan besarnya laba

yang diperoleh sebuah perusahaan dalam periode tertentu. Sedangkan untuk rasio

aktivitas ialah rasio yang dimaksudkan untuk mengukur seberapa besar

Laporan keuangan perusahaan yang merupakan produk dari kegiatan akhir

bagian akuntansi pada dasarnya merupakan ringkasan data keuangan perusahaan

dari proses pencatatan, penggolongan, pengikhtisaran dan penyajian hasil

trasaksi-transaksi keuangan perusahaan pada suatu kurun waktu tertentu. Laporan

keuangan tersebut terdiri dari neraca (balance sheet), laporan laba rugi (income

statement).

Perusahaan Daerah Air Minum (PDAM) merupakan perusahaan milik

daerah yang bergerak dibidang distribusi dan penjualan air minum. Tujuan dari

perusahaan pada umumnya adalah ingin memperoleh laba yang maksimal. Supaya

tujuan tersebut dapat tercapai maka perusahaan harus dikelola dengan baik. Salah

satu aspek pengelolaannya adalah dengan melakukan pencatatan dalam suatu

sistem pembukuan yaitu akuntansi.

Untuk mencatat pengeluaran dan penerimaan setiap akhir periode

akuntansi, perusahaan membuat laporan keuangan yang terdiri dari neraca,

laporan laba rugi, laporan perubahan modal dan laporan arus kas. Laporan

merupakan suatu alat yang sangat penting untuk memperoleh informasi

sehubungan dengan posisi keuangan dan hasil-hasil yang telah dicapai oleh

perusahaan yang bersangkutan. Dengan mengadakan analisa terhadap pos-pos

neraca dapat diketahui atau akan diperoleh gamabaran tentang posisi keuangan,

sedangkan analisa terhadap laporan laba rugi akan memberikan gambaran tentang

Dari uraian di atas maka dalam tugas akhir ini penulis ingin mengambil

judul : “Analisis Laporan Keuangan pada Perusahaan Daerah Air Minum

Kabupaten Kepahiang”.

B. Identifikasi Masalah

Dari latar belakang di atas maka penulis mengidentifikasikan masalah pada

penelitian ini adalah:

1. Berdasarkan latar belakang di atas, maka identifikasi masalah yang dapat

penulis kemukakan ialah belum adanya analisis laporan keuangan pada

Perusahaan Daerah Air Minum Kabupaten Kepahiang dalam menggunakan

analisa rasio likuiditas, profitabilitas, & aktivitas. Dengan membandingkan

rasio keuangan perusahaan dari tahun ke tahun dapat dipelajari komposisi

perubahan dan dapat ditentukan apakah terdapat kenaikan atau penurunan

kondisi dan kinerja perusahaan selama waktu tersebut.

2. Selain itu, dengan membandingkan rasio keuangan terhadap perusahaan

lainnya yang sejenis atau terhadap rata-rata industri dapat membantu

mengidentifikasi adanya penyimpangan.

C. Pembatasan Masalah

Agar identifikasi masalah lebih jelas, maka penulis membatasi analisis ini

hanya pada laporan keuangan Perusahaan Daerah Air Minum Kabupaten

Kepahiang tahun 2010 sampai dengan 2012 dengan menggunakan 3 rasio yakni

D. Perumusan Masalah

Masalah adalah suatu problem yang harus dipecahkan atau dikelola oleh

pihak manajemen perusahaan, dimana jika masalah tersebut tidak segera

ditanggapi secara serius akan berakibat buruk bagi perusahaan karena menyangkut

kelangsungan hidup perusahaan selanjutnya.

Dari berbagai permasalahan perusahaan yang terjadi di PDAM Kabupaten

Kepahiang dapatlah penulis memberikan rumusan permasalahan sebagai berikut.

1. Bagaimana kinerja keuangan PDAM Kabupaten Kepahiang pada periode 2010

s/d 2012 ditinjau dari laporan keuangan dengan menggunakan analisis rasio

likuiditas, profitabilitas, dan aktivitas?

E. Tujuan Penelitian

Penelitian ini bertujuan:

1. Untuk mengetahui kinerja keuangan PDAM Kabupaten Kepahiang pada

periode 2010 s/d 2012 ditinjau dari laporan keuangan dengan menggunakan

F. Kegunaan Penelitian

Kegunaan yang diharapkan dari penelitian adalah sebagai berikut:

1. Bagi Perusahaan

Hasil penelitian ini dapat dijadikan sebagai salah satu bahan pertimbangan

dalam pengambilan keputusan untuk memperbaiki kondisi keuangan serta

keputusan lain yang berhubungan dengan masalah keuangan.

2. Bagi Penulis

Penelitian ini merupakan kesempatan untuk menerapkan ilmu dan teori

yang diperoleh di bangku kuliah dalam kehidupan praktek perusahaan yang

sesungguhnya serta sebagai salah satu syarat untuk memperoleh gelar sarjana

Diploma III Jurusan Akuntansi Universitas Politeknik Raflesia.

3. Bagi Pembaca

Diharapkan dari hasil penelitian ini dapat digunakan sebagai bahan yang

berguna dan bermanfaat bagi pembaca untuk menambah wawasan dan

pengetahuan mengenai penggunaan laporan keuangan.

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Pengertian Laporan Keuangan

Laporan keuangan merupakan ringkasan dari suatu proses pencatatan, suatu

ringkasan dari transaksi keuangan yang terjadi selama satu tahun buku yang

bersangkutan.

Menurut Standar Akuntansi Keuangan (2004:2), laporan keuangan adalah

merupakan bagian dari proses pelaporan keuangan. Laporan keuangan yang

lengkap biasanya meliputi neraca, laporan laba rugi, laporan perubahan posisi

keuangan (yang dapat disajikan dalam berbagai cara, misalnya laporan arus kas).

Catatan dan laporan lain serta materi penjelasan yang merupakan bagian yang

integral dari laporan keuangan.

Menurut Baridwan (200:17), laporan keuangan adalah merupakan

ringkasan dari suatu proses pencatatan, suatu ringkasan dari transaksi keuangan

yang terjadi selama satu tahun buku yang bersangkutan.

Ada beberapa pengertian laporan keuangan menurut pendapat para ahli

ekonomi yang dapat penulis gunakan sebagai bahan pertimbangan. Menurut

Munawir. S (2002:2) Laporan keuangan merupakan hasil dari proses akuntansi

merupakan alat komunikasi antara data keuangan dengan pihak yang

berkepentingan dengan data perusahaan tersebut.

Sedangkan definisi yang dikeluarkan oleh Ikatan Akuntansi Indonesia (IAI)

dalam bukunya Standar Akuntansi Keuangan 1994 dikatakan bahwa laporan

keuangan merupakan bagian dari proses pelaporan keuangan, laporan keuangan

yang lengkap biasanya meliputi neraca, laba rugi, laporan keuangan (yang dapat

disajikan dalam berbagai bentuk seperti laporan arus kas, dan laporan lain serta

materi penjelasan yang merupakan bagian integral dari laporan keuangan).

Laporan keuangan yang dibuat oleh menejemen merupakan alat untuk

pertanggungjawaban kepada pemilik perusahaan atas kepercayaan yang telah

diberikan.

Pertanggungjawaban pimpinan perusahaan itu dituangkan dalam bentuk

laporan keuangan hanyalah sampai pada penyajian secara wajar posisi keuangan

dan hasil usaha dalam suatu periode sesuai dengan prinsip-prinsip akuntansi yang

dilaksanakan secara konsisten.

Jadi menurut penulis, laporan keuangan dapat disimpulkan yaitu suatu

pencatatan atau informasi keuangan atas perusahaan guna memberitahukan

kondisi keuangan perusahaan dalam setiap periode tertentu.

2. Tujuan Laporan Keuangan

Menurut Ikatan Akuntansi Indonesia tujuan laporan keuangan adalah

perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar

pemakai dalam pengambilan keputusan ekonomi.

Jadi tujuan dari laporan keuangan adalah untuk memberikan informasi

tentang posisi, kinerja perusahaan dan alat evaluasi keadaan keuangan perusahaan

saat ini sehingga dapat menjadi bahan pertimbangan untuk pengambilan

keputusan perusahaan di masa mendatang menyangkut prediksi arus kas,

investasi, hasil operasi mendatang, dan lain-lain.

3. Jenis-jenis Laporan keuangan

Laporan keuangan menggambarkan kondisi keuangan dan hasil usaha suatu

perusahaan pada saat tertentu atau jangka waktu tertentu. Adapun laporan

keuangan yang lengkap menurut pernyataan Standar Akuntansi Keuangan

(PSAK) Nomor 1 (2004:13) adalah terdiri dari komponen-komponen berikut ini:

a. Neraca.

Neraca menggambarkan posisi keuangan perusahaan pada satu tanggal

tertentu. Neraca menggambarkan posisi harta, utang dan modal pada tanggal

tertentu.

b. Laporan Laba Rugi.

Laporan Laba Rugi menggambarkan jumlah hasil, biaya, laba atau rugi

perusahaan pada satu periode tertentu. Laba rugi menggambarkan hasil yang

diterima perusahaan selama suatu periode tertentu serta biaya-biaya yang

c. Laporan Perubahan Ekuitas.

Perubahan ekuitas perusahaan menggambarkan peningkatan atau

penurunan aktiva bersih atau kekayaan selama periode bersangkutan berdasarkan

prinsip pengukuran tertentu yang dianut dan harus diungkapkan dalam laporan

keuangan. Laporan perubahan ekuitas, kecuali untuk perubahan yang berasal dari

transaksi dengan pemegang saham seperti setoran modal dan pembayaran

deviden, menggambarkan jumlah keuntungan dan kerugian yang berasal dari

kegiatan perusahaan selama periode yang bersangkutan.

d. Laporan Arus Kas.

Laporan ini merupakan ikhtisar arus kas masuk dan kas keluar yang

didalam format laporannya dibagi dalam kelompok-kelompok kegiatan operasi,

kegiatan investasi, dan kegiatan Pendanaan. Arus kas (cash flow) adalah suatu

laporan keuangan yang berisikan pengaruh kas dari kegiatan operasi, kegiatan

transaksi investasi dan kegiatan transaksi pembiayaan/pendanaan serta kenaikan

atau penurunan bersih dalam kas suatu perusahaan selama satu periode. Menurut

PSAK Nomor 2 (2002 :5) Arus kas adalah arus masuk dan arus keluar kas atau

setara kas. Laporan arus kas merupakan revisi dari mana uang kas diperoleh

perusahaan dan bagaimana mereka membelanjakannya. Laporan arus kas

merupakan ringkasan dari penerimaan dan pengeluaran kas perusahaan selama

periode tertentu (biasanya satu tahun buku). Jadi dapat disimpulkan bahwa

laporan arus kas menyajikan arus kas masuk dan arus kas keluar dari kegiatan

operasi, kegiatan investasi, dan kegiatan pendanaan yang dilakukan oleh

kas bagi perusahaan-perusahaan di Indonesia disahkan dalam PSAK Nomor. 2.

Beberapa persyaratan utama dalam penyusunan laporan arus kas tersebut adalah

laporan harus mencantumkan arus kas masuk, arus kas keluar dan menjelaskan

perubahan-perubahan pada kas ditambah ekuivalen kas, serta pengklasifikasian

kas menurut aktivitas operasi, aktivitas investasi, dan aktivitas pendanaan.

Terdapat dua metode dalam pelaporan arus kas yaitu:

a) Metode Langsung (direct method), melaporkan sumber kas operasi dan

pengguna kas operasi. Sumber utama kas operasi adalah kas yang diterima

dari para pelanggan. Sedangkan penggunaan utama dari arus kas operasi

meliputi kas yang dibayarkan kepada pemasok atas barang dagangan dan jasa

serta kas yang dibayarkan kepada pegawai sebagai gaji atau upah. Selisih

antara penerimaan kas dan pembayaran kas dalam suatu operasi merupakan

arus kas bersih dari aktivitas operasi. Keunggulan utama dari metode langsung

adalah bahwa metode ini melaporkan sumber dan penggunan kas dalam

laporan arus kas. Kelemahan utamanya adalah bahwa data yang dibutuhkan

seringkali tidak mudah didapat dan biaya pengumpulannya umumnya mahal.

b) Metode Tidak Langsung (indirect method,) melaporkan arus kas operasi

yang dimulai dengan laba bersih dan kemudian disesuaikan dengan

pendapatan serta beban yang tidak melibatkan beban dan penerimaan atau

pembayaran kas. Dengan kata lain laba bersih akrual disesuaikan untuk

menentukan jumlah bersih arus kas dari aktivitas operasi. Keunggulan dari

metode tidak langsung adalah bahwa metode ini memusatkan pada perbedaan

tersebut menunjukan hubungan antar laporan laba rugi, neraca, dan laporan

arus kas karena datanya dapat tersedia dengan segera, maka metode tidak

langsung umumnya lebih murah dibandingkan metode langsung.

e. Catatan atas Laporan keuangan.

Catatan keuangan atas laporan keuangan meliputi penjelasan naratif atau

rincian jumlah yang tertera dalam neraca, laporan laba rugi, laporan arus kas, dan

laporan perubahan ekuitas serta informasi tambahan seperti kewajiban kontijensi

dan komitmen. Catatan atas laporan keuangan juga mencakup informasi yang

diharuskan dan dianjurkan untuk diungkapkan dalam Pernyataan PSAK serta

pengungkapan-pengungkapan lain yang diperlukan untuk menghasilkan penyajian

laporan keuangan secara wajar.

4. Pihak-pihak yang Berkepentingan (Stakeholder) atas Laporan Keuangan

Adapun pihak-pihak yang berkepentingan terhadap laporan keuangan

maupun perkembangan suatu perusahaan tersebut adalah antara lain:

a. Pemilik Perusahaan, sangat berkepentingan terhadap laporan keuangan

perusahaan yaitu untuk menilai prestasi manajer yang ditunjukan pada laba

yang diperoleh perusahaan, untuk menilai kemungkinan hasil-hasil yang akan

dicapai dimasa yang akan dating sehinggga bias menaksir bagian keuntungan

yang akan diterima dan perkembangan harga saham yang dimiliki.

b. Manager, dengan mengetahui posisi keuangan perusahaan akan dapat

menyusun rencana yang lebih baik, memperbaiki sistem pengawasannya dan

bagi manajer adalah bahwa laporan keuangan merupakan alat untuk

mempertanggungjawabkan kepada perusahaan atas kepercayaan yang telah

diberikan kepadanya.

c. Para Investor, memerlukan laporan keuangan untuk mengetahui prospek

keuangan dimasa mendatang dan perkembangan perusahaan selanjutnya,

untuk mengetahui jaminan investasinya dan kondisi kerja serta kondisi

keuangan jangka pendek perusahaan tersebut.

d. Para Kreditur dan Bankers, memerlukan laporan keuangan sebagai dasar

dalam mengambil keputusan untuk member atau menolak permintaan kredit

dari suatu perusahaan.

e. Pemerintah, pemerintah sangat berkepntingan terhadap laporan keuangan

perusahaan tersebut, disamping untuk menentukan besarnya pajak yang harus

ditanggung oleh perusahaan tersebut juga sangat diperlukan oleh Biro Pusat

Statistik, Dinas Perindustrian, Perdagangan dan Tenaga Kerja untuk dasar

perencanaan pemerintah.

5. Analisis Laporan Keuangan

a. Pengertian Analisis Laporan Keuangan

Menurut Djarwanto (1989:123), Analisis Laporan Keuangan adalah suatu

angka yang menunjukan hubungan antara suatu unsur dengan unsur lainnya dalam

laporan keuangan.

Menurut Myer dalam bukunya Financial Statement Analysis. Analisis

pada akhir periode untuk suatu perusahaan. Kedua daftar itu adalah daftar

neraca/daftar posisi keuangan dan daftar pendapatan/daftar rugi laba. Selain itu

juga ditambahkan daftar yang ketiga yaitu daftar laba yang tidak dibagikan.

Dari pengertian diatas menyimpulkan bahwa analisa laporan keuangan

adalah proses penganalisaan/penyidikan terhadap laporan keuangan yang terdiri

dari neraca, dan laporan rugi laba beserta lampiran-lampirannya untuk mengetahui

posisi keuangan dan tingkat kesehatan perusahaan yang tersusun secara sistematis

dengan menggunakan teknik-teknik tertentu yang nantinya akan digunakan oleh

pihak-pihak yang berkepentingan.

b. Tujuan Analisis Laporan Keuangan

Tujuan analisis laporan keuangan menurut Brenstein (1983) dalam

Sabarudin Muslim, SE, MSi (2012:6) adalah sebagai berikut:

a) Screaning,Analisis yang dilakukan dengan tujuan untuk mengetahui situasi

dan kondisi perusahaan dari laporan keuangan tanpa pergi langsung ke

lapangan.

b) Understanding, Analisis dilakukan untuk memahami kondisi keuangan, dan

hasil usahanya.

c) Forecasting, Yaitu analisis digunakan untuk meramalkan kondisi keuangan

perusahaan dimasa yang akan datang.

d) Diagnosis, Analisis dimaksudkan untuk melihat kemungkinan adanya

masalah-masalah yang terjadi baik dalam manajemen, operasi, keuangan atau

e) Evaluation, Analisis dilakukan untuk menilai prestasi manajemen dalam

mengelolah perusahaan.

Di samping tujuan tersebut di atas, analisis laporan keuangan juga dapat

digunakan utuk menilai kewajaran laporan keuangan yang disajikan. Dengan

melakukan analisis laporan keuangan, maka informasi yang dibaca dalam laporan

keuangan akan menjadi lebih luas dan lebih dalam. Hubungan pos satu dengan

pos yang lain akan dapat menjadi indikator tentang posisi dan prestasi keuangan

perusahaan serta menunjukan bukti kebenaran penyusunan laporan keuangan.

Untuk menilai kondisi keuangan dan prestasi perusahaan, yaitu mengenai

pengelolaan aset perusahaan diperlukan beberapa tolak ukur. Tolak ukur yang

sering dipakai adalah rasio. Rasio diperoleh dengan membandingkan satu pos atau

elemen laporan keuangan dengan elemen yang lain dalam laporan keuangan

tersebut yang menghubungkan dua data keuangan yang satu dengan yang lainnya.

Analisa dan interprestasi dari macam-macam rasio dapat memberikan pandangan

yang lebih baik tentang kondisi keuangan dan prestasi perusahaan bagi para analis

yang ahli dan berpengalaman dibandingkan analis yang hanya didasarkan data

yang tidak berbentuk rasio.

c. Metode dan Teknik dalam Analisis Laporan Keuangan

Menurut Munawir (1995:35) mengemukakan beberapa macam metode dan

a) Metode Analisis Horizontal, yaitu analisa dengan mengadakan perbandingan

laporan keuangan untuk beberapa periode atau beberapa saat, sehingga akan

diketahui perkembangannya.

b) Metode Analisis Vertikal, yaitu apabila laporan keuangan yang dianalisa

hanya meliputi satu periode atau satu saat saja,yaitu dengan

memperbandingkan antara pos yang satu dengan pos yang lainnya dalam

laporan keuangan tersebut,sehingga hanya dapat diketahui keadaan keuangan

atau hasil operasi pada saat itu saja.

Sedangkan teknik analisa yang biasa digunakan dalam analisa laporan

keuangan adalah dengan cara memperbandingkan laporan keuangan untuk dua

periode atau lebih.

Trend atau tendesi posisi dan kemajuan keuangan perusahaan yang

dinyatakan dalam presentase ialah suatu metode atau teknik analisa untuk

mengetahui tendensi dari pada keadaan keuangannya, apakah menunjukan

tendensi tetap, naik atau bahkan turun.

Laporan dengan prosentase per-komponen atau common size statement

ialah satu metode analisa untuk mengetahui prosentase investasi pada

masing-masing aktiva terhadap total aktivanya, juga untuk mengetahui struktur

permodalannya dan komposisi perongkosannya yang terjadi dihubungkan dengan

jumlah penjualannya.

Analisa Sumber dan Penggunaan Modal Kerja adalah suatu analisa

mengetahui sumber-sumber serta penggunaan modal kerja atau untuk mengetahui

Sumber dan Penggunaan Kas adalah suatu analisa untuk mengetahui

sebab-sebabnya jumlah uang kas atau untuk mengetahui sumber-sumber serta

penggunaan kas selama periode tertentu.

Analisa Rasio ialah suatu metode analisa untuk mengetahui hubungan dari

pos-pos tertentu dalam neraca atau laporan rugi laba secara individu atau

kombinasi dari kedua laporan keuangan tersebut.

Menurut Kasmir Dan Jakfar dalam bukunya yang berjudul Study

Kelayakan Bisnis (2003:2), rasio laporan keuangan merupakan suatu cara yang

membuat perbandingan data keuangan perusahaan sehingga menjadi berarti.

Rasio keuangan menjadi dasar untuk menjawab beberapa pertanyaan penting

mengenai keadaan keuangan suatu perusahaan. Dan rasio-rasio ini pun dapat

dibagi menjadi beberapa jenis yaitu:

d. Rasio-rasio dalam Analisis Laporan Keuangan

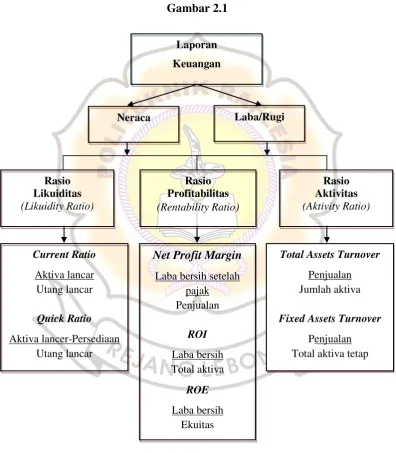

1) Rasio Likuiditas (Liquidity Ratio),

Rasio likuiditas adalah rasio yang menunjukkan kemampuan pengelola

perusahaan dalam memenuhi kewajiban atau membayar utang jangka pendeknya.

Artinya, seberapa mampu perusahaan untuk membayar kewajiban atau utangnya

yang sudah jatuh tempo. Untuk mengukur rasio likuiditas dapat digunakan

beberapa rasio, antara lain:

a) CurrentRatio (CR),

Merupakan rasio lancar yang dapat mengukur kemampuan perusahaan

membayar kewajiban jangka pendek atau segera jatuh tempo pada saat ditagih.

kewajiban jangka pendek yang segera jatuh tempo. CR juga dapat dikatakan

sebagai bentuk untuk mengukur tingkat keamanan (margin of safety). Dalam

praktiknya, CR 200% terkadang sudah dianggap ukuran yang memuaskan bagi

perusahaan, sekalipun ukuran yang terpenting adalah rata-rata industry untuk

perusahaan yang sejenis. Rumus untuk mencari current ratio yang dapat

digunakan adalah sebagai berikut:

𝐴𝑘𝑡𝑖𝑣𝑎𝑙𝑎𝑛𝑐𝑎𝑟

𝑈𝑡𝑎𝑛𝑔𝑙𝑎𝑛𝑐𝑎𝑟X 100%

b) Quick Ratio (Acid Test Ratio),

Quick ratio merupakan rasio uji cepat yang menunjukan kemamuan

perusahaan dalam dalam membayar kewajiban jangka pendek dengan aktia lancar

tanpa memperhitungkan persediaan. Hal ini disebabkan persediaan memerlukan

waktu yang cukup lama untuk diuangkan dibandingkan dengan asset lain.

Dengan kata lain, Quick ratio dari total akktiva lancar kemudian dikurangi dengan

persediaan termasuk biaya yang dibayar dimuka dan dibandingkan dengan dengan

seluruh utang lancar. Rumus yang dapt digunakan utuk mencari Quick ratio

adalah sebagai berikut:

𝐴𝑘𝑡𝑖𝑣𝑎𝑙𝑎𝑛𝑐𝑎𝑟 − 𝑃𝑒𝑟𝑠𝑒𝑑𝑖𝑎𝑎𝑛

𝑈𝑡𝑎𝑛𝑔𝑙𝑎𝑛𝑐𝑎𝑟 X 100%

2) Rasio Profitabilitas (Profitability Ratio),

Rasio yang menunjukkan besarnya laba yang diperoleh sebuah perusahaan

dalam periode tertentu. Rasio ini digunakan untuk seberapa efisien pengelola

perusahaan dapat mencari keuntungan atau laba untuk setiap penjualan yang

a) Net Profit Margin

Menunjukkan nilai relative antara nilai keuntungan setelah bunga dan pajak

dengan total penjualan. Rumus net profit margin ialah:

𝐿𝑎𝑏𝑎𝑏𝑒𝑟𝑠𝑖ℎ𝑠𝑒𝑡𝑒𝑙𝑎ℎ𝑝𝑎𝑗𝑎𝑘

𝑃𝑒𝑛𝑗𝑢𝑎𝑙𝑎𝑛 X 100%

b) Return On Investement (ROI)

Return On Investement merupakan rasio yang menunjukan hasil (return)

atas jumlah aktiva yang digunakan dalam perusahaan atau suatu ukuran tentang

efisiensi manajemen. Rasio ini menunjukan hasil dari seluruh aktiva yang

dikendalikanya dengan mengabaikan sumber pendanaan dan biasanya rasio ini

diukur dengan persentase. Rasio ini menunjukan produktivitas dari sluruh dana

perusahaan baik modal pinjaman maupun modal sendiri, semakin rendah rasio ini,

maka semakin tidak baik. Artinya rasio ini digunakan untuk mengukur efektivitas

dari keseluruhan operasi perusahaan. Rumus untuk mencari return on investement

dapat digunakan sebagai berikut:

𝐿𝑎𝑏𝑎𝑏𝑒𝑟𝑠𝑖ℎ𝑠𝑒𝑡𝑒𝑙𝑎ℎ𝑝𝑎𝑗𝑎𝑘

𝑇𝑜𝑡𝑎𝑙𝑎𝑘𝑡𝑖𝑣𝑎 X 100%

c) Return On Equity (ROE)

Return On Equity atau modal sendiri merupakan rasio untuk mengukur laba

bersih setelah pajak dengan modal sendiri. Rasio ini menunjukan efisiensi

penggunaan modal sendiri. Semakin tinggi rasio ini maka semakin baik. Artinya,

posisi pemilik perusahaan semakin kuat. Rumus untuk mencari return on equity

dapat digunakan sebagai berikut:

𝐿𝑎𝑏𝑎𝑏𝑒𝑟𝑠𝑖ℎ𝑠𝑒𝑡𝑒𝑙𝑎ℎ𝑝𝑎𝑗𝑎𝑘

3) Rasio Aktivitas (Activity Ratio),

Rasio aktivitas adalah rasio yang menunjukkan keefektifan sebuah

perusahaan dalam menggunakan aktiva yang dimilikinya. Rasio ini digunakan

untuk menilai seberapa efisien perusahaan dapat memanfaatkan dan mengelola

sumber daya yang dimilki perusahaan. Adapun pembagian dari rasio-rasio ini

antara lain sebagai berikut:

a) Total Assets Turnover

Merupakan rasio yang digunakan untuk mengukur semua penggunaan

aktiva perusahaan. Kemudian juga mengukur berapa jumlah penjualan yang

diperoleh dari tiap rupiah aktiva dan biasanya rasio ini dinyatakan dengan

desimal. Rumus untuk mencari assets turnover dapat digunakan sebagai berikut:

𝑃𝑒𝑛𝑗𝑢𝑎𝑙𝑎𝑛

𝐽𝑢𝑚𝑙𝑎ℎ𝑎𝑘𝑡𝑖𝑣𝑎X 100%

b) Fixed assets turn over

Merupakan rasio yang digunakan untuk mengukur berapa kali dana yang

ditanamkan dalam aktiva tetap berputar dalam satu periode. Rumus Fixed assets

turn over dapat digunakan sebagai berikut:

𝑃𝑒𝑛𝑗𝑢𝑎𝑙𝑎𝑛

B. Kerangka Pikir

Berdasarkan uraian tersebut penulis akan menjabarkan kerangka pikir sesuai

dengan metode yang digunakan dan dapat digambarkan suatu kerangka pemikiran

BAB III

METODOLOGI PENELITIAN

A. Desain Penelitian

Dalam melakukan suatu penelitian sangat perlu dilakukan perencanaan

penelitian agar penelitian yang dilakukan dapat berjalan dengan baik dan

sistematis.

Desain penelitian adalah rancangan penelitian yang digunakan sebagai

pedoman dalam melakukan proses penelitian. Desain penelitian akan berguna bagi

semua pihak yang terlibat dalam proses penelitian. Penelitian ini hanya terbatas

Analisis Laporan Keuangan PDAM Kabupaten Kepahiang dengan menggunakan

rasio profitabilitas, likuiditas dan aktivitas tahun 2010 s/d 2012. Sedangkan

metode penelitian yang digunakan adalah deskriptif, yaitu metode penelitian yang

memusatkan pada pemecahan masalah actual dengan tujuan untuk membuat

deskripsi.

Dari pemaparan di atas maka dapat dikatakan bahwa desain penelitian

merupakan semua proses penelitian yang dilakukan oleh penulis dalam

melaksanakan penelitian mulai dari perencanaan sampai dengan pelaksanaan

penelitian yang dilakukan dengan cara memilih, mengumpulkan dan menganalisis

data yang diteliti pada waktu tertentu.

1. Objek Penelitian

Penelitian ini dilakukan di Perusahaan Daerah Air Minum Kabupaten

Perusahaan Daerah Air Minum mempunyai tugas memberikan pelayanan air

bersih kepada masyarakat yang memenuhi standar kuantitas, kualitas dan

kontinuitas.

2. Alasan Pemilihan Objek

Alasan penulis memilih objek penelitian yaitu pada Perusahaan Daerah Air

Minum Kabupaten Kepahiang dikarenakan terdapat keinginan dari penulis untuk

mengetahui kinerja keuangan PDAM Kabupaten Kepahiang pada periode 2010

s/d 2012 ditinjau dari laporan keuangan dengan menggunakan analisi rasio

likuiditas, profitabilitas, dan aktivitas.

3. Jangka Waktu dan Jadwal Kegiatan

a. Jangka Waktu Penelitian

Dalam penelitian ini berjangka waktu ± 4 bulan, Februari, Maret, April dan

bulan Mei, dimana bulan pertama penulis melakukan pengajuan judul serta

konsultasi judul yang diambil penulis kepada pihak-pihak yang terlibat dalam

penelitian ini dan mengurus surat izin penelitian. Untuk bulan selanjutnya, penulis

merangkai atau memaparkan bagian-bagian latar belakang penelitian dan teori

yang sesuai dengan judul yang penulis ambil. Melakukan pelaksanaan penelitian

dengan mengumpulkan data, mengolah data hingga penyusunan laporan. Dimana

sesuai dengan judul “Analisis Laporan Keuangan PDAM Kabupaten Kepahiang”

penulis menguraikan Laporan Keuangan PDAM Kabupaten Kepahiang dengan

b. Jadwal Kegiatan Penelitian

Jadwal Kegiatan Penelitian

Analisis Laporan Keuangan pada Perusahaan Daerah Air Minum

Kabupaten Kepahiang

No Kegiatan Februari Maret April Mei

1. Pengajuan Judul

2. Konsultasi judul

3. Mengurus Izin Penelitian

4. Pelaksanaan Penelitian

a. Pengumpulan data

b. Pengolahan Data

5. Penyusunan Laporan

B. Definisi Operasional Variabel Penelitian

Definisi operasional variabel diperlukan agar konsep yang digunakan dapat

diukur dalam Analisis Laporan Keuangan dengan mengunakan rasio likuiditas,

profitabilitas dan aktivitas pada Perusahaan Daerah Air Minum Kabupaten

Kepahiang tahun 2010 s/d 2012.

Analisis Laporan Keuangan merupakan proses membandingkan

angka-angka dalam laporan keuangan (laba rugi dan neraca) untuk menilai keadaan

perusahaan di masa lalu, saat ini dan kemungkinan di masa mendatang. Penulis

menggunakan tehnik analisis rasio yaitu likuiditas, profitabilitas, dan aktivitas

selama periode 2010/2012.

1. Penilaian kinerja keuangan perusahaan merupakan penilaian terhadap karya

financial yang dicapai dalam periode tertentu yang diukur berdasarkan analisis

rasio yang terdiri dari:

a. Rasio Likuiditas;

b. Rasio Profitabilitas;

c. Rasio Aktivitas;

Tabel 3.1 Variabel Penelitian

Konsep Variabel dan Indikator

Variabel Konsep Variabel Indikator Satuan

Likuiditas

-Current Ratio

-Quick Ratio

-Merupakan perbandingan antara

aktiva lancar dengan hutang

lancar

-Kemampuan untuk membayar

hutang yang segera harus

dipenuhi dengan aktiva lancar

yang likuid.

-Membandingkan antara laba

bersih setelah pajak dan

penjualan untuk menunjukkan

berapa besar bagian dari

penjualan yang menjadi laba

setelah bunga dan pajak.

Labah bersih

setelah pajak

-ROI

-ROE

-Menunjukkan hasil atas jumlah

aktiva yang digunakan dalam

perusahaan atau suatu ukuran

tentang efisiensi manajemen.

-Antara laba bersih setelah pajak

dan ekuitas.

-Perbandingan antara penjualan

dengan jumlah aktiva

-Mengukur berapa kali dana yang

ditanamkan dalam aktiva tetap

berputar dalam satu periode

Penjualan

C. Penjelasan Dari Variabel Penelitian

a. Aktiva lancar:

Kas dan Bank, Investasi Jangka Pendek, Piutang Usaha, Ak. Penyisihan

Piutang Usaha, Piutang Usaha Bersih, Piutang non Usaha, Ak. Penyisihan Piutang

Non Usaha, Persediaan, Ak. Penurunan nilai, Biaya Dibayar Dimuka.

b. Utang lancar:

Utang Usaha, Utang Non Usaha, Biaya Yang Masih Harus Dibayar,

Pendapatan Diterima Dimuka, Utang Pajak, Utang Pokok Jatuh Tempo, Utang

c. Ekuitas:

Modal Disetor, Modal Hibah, Penyertaan Pemda Daerah, Penyertaan

Pemda Pusat, Penyertaan Pemda Yang Belum Ditetapkan Statusnya, Cadangan

Umum, Cadangan Tujuan, Laba (rugi) s/d Bulan Lalu, Laba Tahun Berjalan.

d. Total aktiva terdiri dari komponen-komponen:

Aset Lancar, Aset Tidak Lancar.

e. Persediaan:

Yaitu persediaan air bersih, pipa distribusi, water meter, administrasi

pendaftaran.

f. Penjualan:

Yaitu yang terdiri dari penjualan air, sambungan baru pelanggan,

pendapatan administrasi, pendapatan penyambungan kembali, pendpatan

penggantian water meter rusak.

g. Laba Bersih:

Adalah net Profit yaitu laba yang diperoleh dalam tahun buku, dengan

mengurangkan total pendapatan usaha seperti pendpatan penjualan air, pendapatan

sembungan baru, pendapatan administrasi, pendapatan penyambungan kembali

dan pendapatan penggantian meter rusak.

h. Laba Kotor:

Adalah keuntungan penjualan adalah perbedaan antara pendapatan dengan

biaya untuk membuat suatu produk atau penyediaan jasa sebelum dikurangi biaya

i. Aktiva Tetap:

Aktiva tetap adalah harta perusahaan yang biasanya habis dipakai lebih dari

satu tahun. Aktiva tetap terdiri dari yaitu Peralatan, Mesin, Gedung, Tanah, dan

lain - lain.

C. Populasi dan Sampel Penelitian

1. Populasi

Dalam melakukan sebuah penelitian, penulis harus bias mengumpulkan

data yang akurat dan terpercaya untuk mendukung hipotesis yang ditentukan serta

menunjang proses berjalannya penelitian tersebut. Data yang dibutuhkan dan yang

dipakai pada suatu penelitian harus betul-betul data yang relevan dengan variabel

yang akan diteliti serta sumbernya pun harus bias terpercaya. Maka dari itu,

sebelum kita pada proses pengolahan data, kita harus mengetahui dan menentukan

terlebih dahulu data-data yang akan penulis analisis, caranya yaitu dengan

menentukan suatu populasi dan sampel dari sekian jumlah data yang penulis

peroleh.

Populasi ialah wilayah generalisasi yang terdiri atas obyek/subyek yang

mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk

dipelajari dan kemudian ditarik kesimpulannya.

Adapun yang menjadi populasi dalam penelitian ini adalah Laporan

Keuangan pada Perusahaan Daerah Air Minum Kabupaten Kepahiang yaitu yang

terdiri laba rugi, neraca, laporan arus kas dan laporan perubahan ekuitas dari tahun

2. Sampel

Sampel adalah sebagian atau wakil dari populasi yang akan diteliti atau

diselidiki. Sampel juga adalah sebagian dari jumlah dan karakteristik yang

dimiliki oleh populasi tersebut. Untuk menghindari ketidakjelasan antara populasi

dan sampel, maka pada saat pemilihan dan penarikan sampel harus dilakukan

seteliti dan secermat mungkin, karena keterbatasan dana, tenaga dan waktu

penulis melakukan penelitian.

Sampel dalam penelitian ini adalah laporan keuangan PDAM Kabupaten

Kepahiang berupa neraca dan laba rugi mulai dari tahun 2010 s/d 2012.

D. Instrumentasi dan Tehnik Pengumpulan Data

Instrumentasi dalam penelitian ini digunakan untuk menganalisi laporan

keuangan perusahaan daerah air minum kabupaten kepahiang berupa neraca dan

laporan labah rugi dengan menggunakan metode analisis rasio. Jadi sumber data

yang digunakan dalam penelitian ini adalah sebagai berikut:

1. Data Primer

Penulis memperoleh data dengan cara studi lapangan (Field Research)

yakni penulis langsung terjun ke lapangan yang menjadi objek penelitian untuk

mendapatkan data yang diperlukan, yaitu laporan keuangan yang terdiri laporan

laba rugi dan neraca tahun 2010 s/d 2012.

2. Data Sekunder

Pengumpulan data sekunder adalah pengumpulan data yang didapatkan dari

teknik yang digunakan penulis dalam pengumpulan data sekunder adalah dengan

cara studi pustaka (Library Research), data analisis laporan keuangan yaitu laba

rugi dan neraca.

Dalam penelitian ini metode pengumpulan data yang digunakan adalah

sebagai berikut:

1. Dokumentasi

Dokumentasi merupakan cara mengumpulkan data melalui

dokumen-dokumen yang ada di perusahaan. Dokumen berupa laporan keuangan yang terdiri

dari neraca dan laporan laba rugi yang disusun oleh Perusahaan Daerah Air

Minum Kabupaten Kepahiang selama tahun 2010 sampai dengan tahun 2012.

2. Studi Kepustakaan

Yaitu dengan mengumpulkan data mengenai teori analisis laporan

keuangan termasuk buku-buku dan literatur yang akan dijadikan sebagai bahan

landasan teoritis.

3. Interview

Interview atau wawancara ialah metode pengumpulan data dengan

mengadakan Tanya jawab secara langsung dengan pihak perusahaan untuk

mendapatkan data yang dibutuhkan. Interview dilakukan dengan cara

mengkonfirmasi kepada pihak keuangan tentang kebenaran laporan keuangan

yang dibutuhkan. Isi dari interview penulis ialah berupa pertanyaan tentang

4. Observasi

Yaitu dengan mengamati kegiatan perusahaan secara langsung untuk

mencari informasi yang berhubungan dengan penelitian.

E. Teknik Analisis Data

Analisis yang didasarkan pada perhitungan untuk mengetahui tingkat

likuiditas, profitabilitas, dan aktivitas yang digunakan sebagai berikut:

1. Likuiditas

a. Current ratio = 𝐴𝑘𝑡𝑖𝑣𝑎𝑈𝑡𝑎𝑛𝑔 𝐿𝑎𝑛𝑐𝑎𝑟𝑙𝑎𝑛𝑐𝑎𝑟 X 100%

Semakin besar nilai rasio semakin lancar perusahaan dalam memenuhi

kewajibannya.

b. Acid test ratio = 𝐴𝑘𝑡𝑖𝑣𝑎 𝑙𝑎𝑛𝑐𝑎𝑟 −𝑃𝑒𝑟𝑠𝑒𝑑𝑖𝑎𝑎𝑛

𝑈𝑡𝑎𝑛𝑔 𝐿𝑎𝑛𝑐𝑎𝑟 X 100%

Semakin besar nilai rasio cepat, maka semakin cepat perusahaan dapat

memenuhi segala kewajibannya.

2. Profitabilitas

a. Net Profit margin =𝐿𝑎𝑏𝑎 𝑏𝑒𝑟𝑠𝑖 ℎ𝑠𝑒𝑡𝑒𝑙𝑎 ℎ𝑝𝑎𝑗𝑎𝑘

𝑃𝑒𝑛𝑗𝑢𝑎𝑙𝑎𝑛 X 100%

Besarnya pendapatan bersih yang diperoleh perusahaan dari seluruh

penjualannya, nilai rasio 0,25 atau 25% menunjukkan bahwa perusahaan

b. Return on invesment = 𝐿𝑎𝑏𝑎 𝑏𝑒𝑟𝑠𝑖 ℎ𝑠𝑒𝑡𝑒𝑙𝑎 ℎ𝑝𝑎𝑗𝑎𝑘

𝑇𝑜𝑡𝑎𝑙 𝑎𝑘𝑡𝑖𝑣𝑎 X 100%

Menunjukkan besarnya pendapatan bersih yang diperoleh perusahaan dari

seluruh asset yang dimilikinya, nilai rasio 0,25 % atau 25% menunjukkan

bahwa perusahaan mampu menghasilkan laba bersih yang nilainya 25% dari

total asetnya.

c. Return on equity = 𝐿𝑎𝑏𝑎𝑏𝑒𝑟𝑠𝑖 ℎ𝑠𝑒𝑡𝑒 𝑙𝑎ℎ𝑝𝑎𝑗𝑎𝑘

𝐸𝑘𝑢𝑖𝑡𝑎𝑠 X 100%

Menunjukkan besarnya pendapatan bersih yang diperoleh perusahaan dari

ekuitas yang dimilikinya, nilai rasio 0,20 atau 20% menunjukkan bahwa

perusahaan mampu menghasilkan laba bersih yang nilainya 20% dari

ekuitasnya.

3. Aktivitas

a. Total Assets turnover = 𝑃𝑒𝑛𝑗𝑢𝑎𝑙𝑎𝑛

𝐽𝑢𝑚𝑙𝑎 ℎ𝑎𝑘𝑡𝑖𝑣𝑎 X 100%

Nilai rasio 1,5 menunjukkan bahwa perusahaan memperoleh penjualan yang

nilainya 1,5 kali dari keseluruhan aktiva yang dimilikinya.

b. Fixed assets turnover =𝑇𝑜𝑡𝑎𝑙𝑃𝑒𝑛𝑗𝑢𝑎𝑙 𝑎𝑛𝑎𝑘𝑡𝑖𝑣𝑎 𝑡𝑒𝑡𝑎𝑝 X 100%

Nilai rasio 3 menunjukkan bahwa perusahaan mampu mendapatkan penjualan

BAB IV

PEMBAHASAN MASALAH

A. Deskripsi Objek Penelitian

1. Sejarah Berdirinya Perusahaan Daerah Air Minum Kabupaten Kepahiang.

Pembangunan sarana dan prasarana sistem penyediaan air minum di

Kabupaten Kepahiang dimulai pada tahun 1987, yang mana pada saat itu

kepahiang masih termasuk Kabupaten Rejang Lebong dengan dana APBN

Departemen Pekerjaan Umum melalui proyek Peningkatan Sarana Air Bersih

Provinsi Bengkulu dengan kapasitas 20 liter/detik.

Pada awal tahun 1988, sarana sistem penyediaan air minum yang telah

selesai dibangun mulai dioperasikan. Untuk dapat memberikan pelayanan yang

lebih maksimal PDAM Rejang Lebong membentuk IKK (Indikator Kinerja

Kegiatan) Cabang Kepahiang.

Seiring dengan perkembangan daerah, pada tahun 2003 Kabupaten Rejang

Lebong dimekarkan menjadi tiga kabupaten, Kabupaten Rejang Lebong,

Kabupaten Lebong dan Kabupaten Kepahiang berdasarkan Undang-undang 39

Tahun 2003, sehingga cabang/unit PDAM yang ada pada wilayh pemekaran

menjadi binaan dari Kabupaten pemekaran itu sendiri.

Kegiatan pengolahan air minum Kabupaten Kepahiang diawali setelah

adanya Berita Acara serah terima Personil, Peralatan, Pembiayaan dan

Lebong dengan pemerintah Kabupaten Kepahiang dan Kabupaten Lebong Nomor:

137/809/BA/2005, tanggal 8 Juni 2005.

Dalam rangka usaha meningkatkan pelayanan kepada masyarakat di bidang

air minum maka pemerintah Kabupaten Kepahiang membentuk Badan Pengelola

Air Minum (BPAM) Kabupaten Kepahiang yang dibentuk berdasarkan Keputusan

Bupati Nomor: 146 Tahun 2005. Secara efektif BPAM Kabupaten Kepahiang

mulai beroperasi sejak tanggal 1 Oktober 2005. Seiring dengan pusatnya

pembangunan, meningkat pula tuntutan masyarakat akan air minum, maka

Pemerintah Daerah Kabupaten Kepahiang pada tahun 2007 mengeluarkan

PERDA tentang pendirian Perusahaan Daerah Air Minum (PDAM) dengan

Nomor 06 Tahun 2007 tanggal 21 Maret 2007 agar penyediaan air bersih lebih

optimal.

a. Visi dan Misi PDAM Kabupaten Kepahiang

Perusahaan Daerah Air Minum (PDAM) Kabupaten Kepahiang sebagai

penyelenggara penelolaan air minum memiliki visi dan misi sebagai berikut:

VISI :

Menjadikan Perusahaan Daerah Air Minum yang sehat dan mandiri dalam

rangka ikut serta dalam pembangunan guna memenuhi kebutuhan masyarakat

MISI :

Memberikan pelayanan yang optimal di bidang air bersih yang sehat dan

layak dengan berorientasi pada fungsi sosial dan bisnis.

b. Bidang Usaha.

Perusahaan Daerah Air Minum Kabupaten Kepahiang bergerak di bidang

Produksi dan Distribusi Air Minum. Pada awalnya perusahaan hanya

mengkonsentrasikan kegiatan untuk menyediakan air bersih bagi masyarakat di

Kabupaten Kepahiang.

Keberhasilan dalam mencapai sasaran mendorong Perusahaan untuk

mengembangkan dalam bidang lainnya. Bidang-bidang tersebut diantaranya:

a) Penyediaan bahan dan barang untuk keperluan penyambungan meter air baru

bagi pelanggan;

b) Pendirian cabang dan unit baru untuk membantu PDAM pusat dalam

menjalankan tugasnya;

c) Menyediakan barang yang berupa alat tulis kantor (ATK) untuk keperluan

PDAM pusat atau cabang-cabang.;

2. Struktur Organisasi.

Struktur Organisasi merupakan hal yang penting dalam instansi

pemerintahan karena terdapat hubungan wewenang dan pertanggungjawaban dari

pimpinan sampai masing-masing bagian. Dengan demikian dapat mempermudah

Berdasarkan struktur organisasi di atas dapat dilihat susunan tata kerja

karyawan baik karyawan tetap maupun karyawan kontrak pada Perusahaan

Daerah Air Minum Kabupaten Kepahiang terstruktur dengan baik yang terdiri

dari:

a. Badan Pengawas

1) Mengusulkan pengangkatan dan pemberhentian Direktur;

2) Memerintahkan/meminta kepada Direktur Perusahaan untuk memberikan

segala keterangan yang diperlukan oleh Badan Pengawas baik tertulis maupun

lisan;

3) Meminta pertanggung jawaban Direktur atas segala pelaksanaan kegiatan

perusahaan sesuai dengan kebijaksanaan umum yang telah ditetapkan oleh

Badan Pengawas;

4) Menyelenggarakan rapat kerja sekurang-kurangnya 3 bulan sekali untuk

membicarakan dan mengatasi masalah yang dihadapi perusahaan dalam

menjalankan operasinya;

b. Direktur

1) Direktur mempunyai tugas-tugas sebagaimana dimaksud dalam pasal-pasal

yang terdapat dalam Peraturan Daerah tentang pembentukan Peraturan Daerah

Air Minum dan Peraturan Daerah tentang Kepengurusan dan Pedoman

Kepegawaian Perusahaan Daerah Air Minum;

2) Direktur wajib mengadakan rapat pada waktu-waktu tertentu untuk membahas

secara menyeluruh penyelenggaraan tugas dan urusan unit-unit Perusahaan

3) Apabila direktur berhalangan untuk menjalankan tugas pekerjaannya maka

Direktur dapat menunjuk seorang penggantinya untuk mewakili tugas

sementara:

a) Salah satu Kepala Bagian yang ada;

b) Apabila Kepala Bgaian tidak ada maka salah seorang pegawai yang

senior pangkat dan jabatannya serta mampu untuk mewakili tugas

Direktur;

4) Dalam menjalankan tugasnya Direktur bertanggung jawab kepada Bupati;

c. Kepala Bagian Administrasi Dan Keuangan

1) Mengkoordinasi dan mengendalikan kegiatan di bidang administrasi,

keuangan, kepegawaian dan kesekretariatan;

2) Mengkoordinasi dan mengendalikan kegiatan pengadaan dan pengelolaan

perlengkapan;

3) Merencanakan dan mengendalikan sumber-sumber pendapatan serta

perbelanjaan dan kekayaan/asset perusahaan;

4) Mengendalikan uang pendapatan hasil penagihan rekening air dari langganan;

5) Melaksanakan tugas lain yang diberikan oleh Direktur;

6) Dalam melaksanakan tugas Kepala Bagian Administrasi dan Keuangan

bertanggung jawab Kepada Direktur;

d. Kepala Bagian Teknik

1) Mengkoordinasi dan mengendalikan kegiatan-kegiatan di bidang perencanaan

2) Mengkoordinasi dan mengendalikan pemeliharaan instalasi produksi, sumber

mata air dan sumber air tanah;

3) Mengkoordinasi kegiatan-kegiatan pengujian peralatan teknik dan

bahan-bahan kimia;

4) Melaksanakan tugas lain yang diberikan oleh Direktur;

5) Dalam menjalankan tugasnya Kepala Bagian Teknik bertanggung jawab

kepada Direktur;

e. Kepala Sub Bagian Umum

1) Mengendalikan dan menyelenggarakan kegiatan-kegiatan di bidang

administrasi, kepegawaian dan kesekreteriatan;

2) Menyelenggarakan kegiatan-kegiatan di bidang rumah tangga, peralatan

kantor dan perundang-undangan;

3) Mengurus perbekalan material dan barang-barang yang diperlukan

perusahaan;

4) Mengkoordinir pembelian barang-barang yang diperlukan perusahaan;

5) Memberikan saran-saran dan pertimbangan kepada Kepala Bagian

Administrasi dan Keuangan sesuai dengan hirarki tentang langkah-langkah

atau tindakan yang perlu diambil di bidang tugasnya;

6) Kepala Sub Bagian Umum dalam menjalankan tugasnya bertanggung jawab

kepada Kepala Bagian Administrasi dan Keuangan;

f. Kepala Sub Pembukuan

2) Mengatur program pendapatan dan pengeluaran keuangan;

3) Merencanakan dan mengendalikan sumber-sumber pendapatan serta

perbelanjaan dan kekayaan perusahaan;

4) Melaksanakan tugas-tugas lain yang diberikan oleh atasan;

5) Kepala Sub Bagian Keuangan dalam menjalankan tugasnya bertanggung

jawab kepada Kepala Bagian Administrasi dan Keuangan;

g. Kepala Sub Bagian Hubungan Langganan

1) Melakukan penyaluran air meter dan memeriksa serta penggunaan

berdasarkan meter;

2) Menyelenggarakan pemasaran, pelayanan langganan, dan mengurus

penagihan rekening langganan;

3) Menyelenggarakan fungsi-fungsi pelayanan langganan, pengolahan rekening

dan pengolahan data langganan;

4) Menyelenggarakan fungsi pengawasan meter air, pengendalian meter air, dan

administrasi meter air;

5) Melaksanakan tugas-tugas lain yang diberikan oleh atasan;

6) Kepala Sub Bagian Langganan dalam menjalankan tugasnya bertanggung

jawab kepada Kepala Bagian Administrasi dan Keuangan;

h. Kepala Sub Bagian Produksi

1) Menyelenggarakan pengendalian atas kualitas dan kuantitas produksi air,

2) Mengatur, menyelenggaraakan fungsi-fungsi mekanik mesin, ketenagaan,

kualitas air serta laboratorium;

3) Melaksanakan tugas-tugas lain yang diberikan oleh atasan;

4) Kepala Sub Bagian Produksi dalam melaksanakan tugasnya bertanggung

jawab kepada Kepala Bagian Teknik;

i. Kepala Sub Bagian Transmisi/ Distribusi

1) Mengawasi pemasangan dan pemeliharaan pipa-pipa distribusi dalam rangka

mengatur keseimbangan tekanan air secara merata dan terus menerus dalam

melayani langganan;

2) Mengatur menyelenggarakan fungsi pipa/jaringan, pipa pompa tekan dan

pelayanan gangguan;

3) Melaksanakan tugas-tugas lain yang diberikan oleh atasan;

4) Kepala Sub Bagian Transmisi/Distribusi dalam melaksanakan tugasnya

bertanggung jawab kepada Kepala Bagian Teknik;

j. Kepala Sub Bagian Perencanaan

1) Mengadakan persediaan cadangan air minum guna keperluan distribusi;

2) Merencanakan pengadaan teknik bangunan air minum serta mengendalikan

kualitas dan kuantitas termasuk menjamin rencana kebutuhan;

3) Mengadakan penyediaan sarana air minum untuk program-program

penyambungan dan pengawasan pendistribusian;

4) Membantu dan memberikan saran-saran serta pertimbangan kepada Kepala

5) Kepala Sub Bagian Perencanaan dalam melaksanakan tugasnya bertanggung

jawab kepada Kepala Bagian Teknik;

k. Kepala Cabang Pdam

1) Memimpin semua kegiatan administrasi, teknik dan pelayanan cabang;

2) Menyususn rencana kerja dan anggaran tahunan untuk cabang dan

memberikan masukan yang diperlukan tim penyusunan anggaran untuk dapat

merumuskan anggaran perusahaan secara keseluruhan;

3) Merumuskan pola koordinasi kerja yang baik antara seluruh staf bawahannya

untuk membentuk iklim kerja yang sehat di cabang;

4) Melaksanakan fungsi-fungsi lain yang diberikan oleh Direktur;

l. Kepala Unit

1) Memimpin pelaksanaan pekerjaan unit pelayanan sebagaimana digariskan

oleh pimpinan perusahaan dalam rangka mencapai tujuan perusahaan;

2) Menyusun dan menyampaikan laporan secara periodik mengenai pelaksanaan

kegiatan di unit kepada Pimpinan Perusahaan;

3) Bertindak atas nama perusahaan untuk unit yang dipimpinnya dalam urusan

dengan pihak ketiga, sesuai dengan wewenang yang diberikan oleh Pimpinan

Perusahaan;

4) Melakukan tugas-tugas lain yang dberikan oleh Pimpinan Perusahaan;

3. Pelayanan PDAM Kabupaten Kepahiang Terhadap Pelanggannya.

Cakupan pelayanan PDAM Kabupaten kepahiang saat ini masih sangat