PENERAPAN E-FILING TERHADAP KEPATUHAN WAJIB PAJAK

DI INDONESIA TAHUN 2017

Hendra Dwi Prasetyo STIE Mahardhika Surabaya

ABSTRAK

Sistem Self assessment ditetapkan undang undang dalam penghitungan, penyetoran dan pelaporan kewajiban perpajakan untuk Pajak Pertambahan Nilai (PPN) dan Pajak Penghasilan (PPh), Sedangkan Official assessment digunakan untuk menetapkan besaran pajak terutang jenis PPN dan PPh adalah pajak yang dikelola oleh pemerintah pusat yakni dibawah Kementerian Keuangan tepatnya Direktorat Jenderal Pajak (DJP). Sistem Self assessment mengandung makna bahwa sepanjang tidak ada pemeriksaan maka apa yang disampaikan Wajib Pajak (WP) dalam SPT dianggap benar oleh DJP.

Jenis penelitian didalam penelitian ini adalah Eksplanasi Penelitian, yaitu penelitian komparatif (comparative research) untuk membandingkan penerapan atau implementasi e-filing terhadap kepatuhan wajib pajak di Indonsia Tahun 2017.

Kepatuhan yang dimaksud adalah pemenuhan penyampaian Surat Pemberitahuan (SPT) Tahunan PPh Wajib Pajak (WP) Badan dan WP Orang Pribadi (OP). Kepatuhan yang diukur adalah rasio kepatuhan penyampaian SPT Tahunan dengan membandingkan antara jumlah penyampaian SPT Tahunan PPh Badan Dan OP (tidak termasuk pembetulan SPT Tahunan PPh).

Kata kunci : E-filing dan kepatuhan wajib pajak.

PENDAHULUAN

Mengutip dari kontan.co.id (2018), dalam kontennya berisikan : Direktorat Jenderal (Ditjen) Pajak Kementerian Keuangan mencatat, pelaporan SPT Tahunan tahun pajak 2017 yang masuk sebanyak 10.589.648 sampai dengan batas akhir penyampaian SPT WP orang pribadi, yakni 31 Maret 2018.“Sampai pukul 24.00 tadi malam, SPT Tahunan yang masuk 10.589.648 di mana 80% nya adalah e-filing,” kata Direktur P2 Humas Ditjen Pajak kepada Kontan.co.id. Jumlah SPT Tahunan yang masuk itu mengalami peningkatan karena pada tahun lalu, sampai dengan 31 Maret 2017, SPT yang masuk sebanyak 9.288.394 SPT. Selain itu, pihaknya juga mencatat bahwa penyampaian SPT melalui e-filing meningkat pada tahun ini. Sementara, penyampaian SPT secara manual menurun. “Semakin banyak WP yang memanfaatkan saluran online. Tercatat, hanya 1.916.229 SPT yang diterima secara manual”. Tidak seperti tahun

sebelumnya, di mana SPT WP orang pribadi diperpanjang hingga 21 April karena pada saat yang bersama pelaksanaan program tax amnesty juga berakhir, batas waktu penyampaian SPT Tahunan WP OP sudah berakhir dan tidak diperpanjang. “WP OP tetap dapat menyampaikan SPT Tahunannya walaupun terlambat”. Bagi WP OP yang terlambat melaporkan SPT masih bisa melaporkan SPT-nya dengan membayar denda keterlambatan sebesar Rp 100 ribu untuk orang pribadi dan Rp 1 juta untuk WP badan. Ditjen Pajak sendiri menargetkan ada sekitar 14 juta WP yang melapor SPT Tahunan 2017 hingga akhir tahun 2018. Jumlah tersebut juga termasuk WP Badan. "Target 14 juta tidak hanya sampai akhir Maret. Ini target WP OP dan badan sampai akhir tahun. Nanti ada SPT PPh badan di April".

berinovasi dari penyampaian SPT secara manual (hardcopy) menjadi penyampaian secara elektronik (softcopy). Penyampaian SPT Tahunan Orang Pribadi sekarang tersedia e-filling yang memudahkan Wajib Pajak Orang Pribadi menyampaikan SPT secara online. Wajib Pajak badan dapat menyampaikan SPT Tahunan dan SPT masa Pasal 21 melalui e-SPT. Sedangkan untuk SPT masa PPN sekarang dapat disampaikan melalui e-faktur. Fasilitas elektronik lainnya adalah e-registration untuk pendaftaran Nomor Pokok Wajib Pajak (NPWP) secara online, dan fasilitas elektronik terkini yang belum lama diperkenalkan adalah pembayaran pajak melalui pembuatan kode billing yang kemudian disebut e-billing. Ibarat dua sisi mata uang yang tidak dapat dipisahkan, bahwa semua fasilitas perpajakan diperuntukkan bagi pihak wajib pajak adalah untuk kemudahan dan kenyamanan sedangkan bagi pihak pemerintah adalah sebagai sarana dan prasarana mencapai target penerimaan pajak.

Kepatuhan wajib pajak dalam melaksanakan kewajiban pelaporan perpajakan dipengaruhi banyak faktor. Salah satu faktornya adalah kenyamanan. Jika dalam pemungutan terdapat asas convenience of payment dimana pajak dipungut pada saat yang tepat yaitu pada saat wajib pajak mempunyai uang atau kondisi nyaman bagi wajib pajak. Begitupun dengan saat pelaporan, bahwa pelaporan SPT yang nyaman identik dengan praktis, mudah, dan murah. Kepraktisan dalam pelaporan meliputi prosedur yang sederhana. Kemudahan berarti semua kalangan dapat mengakses dengan mudah atau user friendly. Murah bahwa pelaporan pajak secara ekonomis tidak boleh membebani pemerintah maupun wajib pajak. Dengan beralih dari pelaporan manual menuju pelaporan elektronik maka biaya pemungutan (cost collection), dapat ditekan serendah mungkin.

Berdasarkan uraian diatas dan sebagai wajib pajak, peneliti melakukan penelitian mengenai dampak e-filing dengan judul : “Penerapan E-Filing Terhadap Kepatuhan Wajib Pajak Di Indonesia Tahun 2017”.

TINJAUAN PUSTAKA

PajakBerdasarkan Undang-Undang No. 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan (pajak.go.id). Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang, dengan tidak mendapat imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

Jenis Pajak yang dikelola oleh DJP adalah PPh, PPN, PPnBM dan Bea Meterai. Sedangkan yang ada kaitannya dengan penelitian ini adalah jenis pajak PPh dan PPN. Pajak penghasilan dikenal sebagai Pajak Penghasilan (PPh) Pasal 25 /29 atau PPh 25/29 adalah pajak yang dibebankan pada penghasilan perorangan, perusahaan atau badan hukum lainnya. Pajak penghasilan bisa diberlakukan progresif, proporsional, atau regresif. Pajak Penghasilan diatur dalam Undang-undang Republik Indonesia Nomor 36 tahun 2008 Tentang Perubahan keempat atas undang-undang Nomor 7 tahun 1983 tentang Pajak Penghasilan (PPh). Pajak Pertambahan Nilai adalah pajak penjualan yang dipungut atas dasar nilai tambah yang timbul pada setiap transasksi. PPN dan PPnBM diatur dalam Undang undang No. 8 Tahun 1983 Sebagaimana Telah Beberapa Kali Diubah Terakhir Dengan Undang undang No. 42 Tahun 2009 (pajak.go.id).

yang meliputi perseroan terbatas, perseroan komanditer, perseroan lainnya, BUMN atau BUMD dengan nama dan dalam bentuk apapun, firma, kongsi koperasi, dana pensiun, persekutuan, perkumpulan, yayasan, organisasi massa, organisasi sosial poltik, atau organisasi lainnya, lembaga dan bentuk badan lainnya, termasuk kontrak investasi kolektif dan bentuk usaha tetap.

Kepatuhan Pajak (Tax Complience) Rahayu (2009) mengatakan bahwa “pada prinsipnya kepatuhan perpajakan adalah tindakan wajib pajak dalam pemenuhan kewajiban perpajakannya sesuai dengan ketentuan peraturan perundang-undangan dan peraturan pelaksanaan perpajakan yang berlaku dalam suatu negara”. Kepatuhan Pengusaha Kena Pajak adalah kepatuhan wajib pajak dalam memenuhi semua peraturan perundang-undangan perpajakan, baik kepatuhan wajib pajak dalam mendaftarkan diri, kepatuhan untuk melaporkan, kepatuhan dalam perhitungan dan pembayaran pajak terutang maupun kepatuhan wajib pajak dalam pembayaran tunggakan pajak terutangnya.

Kriteria wajib pajak patuh menurut Keputusan Menteri Keuangan No.235/KMK.03/2003 (pajak.go.id) adalah:

a.

Tepat waktu dalam menyampaikan SPT untuk semua jenis pajak dalam dua tahun terakhir.b.

Tidak mempunyai tunggakan pajak atau untuk semua jenis pajak, kecuali telah memperoleh izin untuk mengangsur atau menunda pembayaran pajak.c.

Tidak pernah dijatuhi hukuman karena melakukan tindak pidana di bagian perpajakan dalam jangka waktu 10 tahun terakhir.d.

Dalam 2 tahun terakhir menyelenggarakan pembukuan dan dalam hal terhadap wajib pajak pernah dilakukan pemeriksaan, koreksi pada pemeriksaan yangterakhir untuk masing- masing jenis pajak yang terutang paling banyak 5%.

e.

Wajib pajak yang laporan keuangan untuk 2 tahun terakhir diaudit oleh akuntan publik dengan pendapat wajar tanpa pengecualian, atau pendapat dengan pengecualian sepanjang tidak memengaruhi laba fiskal.Media Elektronik Dalam Administrasi Perpajakan

Administrasi perpajakan pada Direktorat Jenderal Pajak terintegrasi pada Sistem Informasi Direktorat Jederal Pajak (SIDJP). SIDJP merupakan suatu sistem informasi yang menggunakan perangkat keras dan perangkat lunak yang dihubungkan dengan suatu jaringan kerja di Kantor Pusat Direktorat Jenderal Pajak (KPDJP) yang berada di Jl. Gatot Soebroto 42 Jakarta. Terdapat empat komponen utama dalam SIDJP yaitu : 1. Core system 2. Trigger atau pembangkit kasus yang dapat dilakukan secara sistem, aplikasi administrasi, dan manajemen kasus 3. Workflow system 4. Profil wajib pajak.

Menurut peraturan DJP Nomor: PER-160/PJ/2006 (pajak.go.id), SIP adalah sistem informasi dalam administrasi perpajakan dilingkungan Kantor DJP dengan menggunkan perangkat keras dan perangkat lunak yang dihubungkan ddalam suatu jaringan kerja lokal. Dalam melaksanakan tugas dan kewenanganannya Kementerian Keuangan, melalui DJP melaksanakan dan memberikan layanan online kepada masyarakat wajib pajak dalam tatacara pengadministrasian dan pembayaran pajak, baik untuk perseorangan maupun perusahaan dengan memanfaatkan teknologi elektronik, internet global.

Berikut ini merupakan jenis-jenis layanan online Direktorat Jenderal Pajak yang dapat diakses melalui website.

3. Aplikasi e-SPT. 4. Aplikasi e-Faktur,

Aplikasi E-Filing

E-Filing adalah salah satu cara penyampaian SPT secara elektronik yang dapat dilakukan melalui website Direktorat Jenderal Pajak (pajak.go.id) atau website Penyalur SPT Elektronik. Untuk menyampaikan SPT atau pemberitahuan perpanjangan SPT Tahunan menggunakan e-Filing, Wajib Pajak dapat mengunjungi website Direktorat Jenderal Pajak.

Bagi wajib pajak yang hendak menyampaikan laporan SPT Tahunan PPh Orang Pribadi dengan menggunakan Formulir 1770S dan 1770SS dapat mengisi dan menyampaikan laporan SPT-nya secara langsung pada aplikasi e-Filing di DJP Online. DJP Online berisi tiga aplikasi sekaligus (e-billing, e-filing dan e-form) sehingga DJP menyebutnya sebagi website One-Stop Tax Services.

Untuk penyampaian laporan SPT pajak lainnya, e-Filing di DJP Online menyediakan fasilitas penyampaian SPT berupa Loader e-SPT. Melalui Loader e-SPT ini, SPT yang telah dibuat melalui aplikasi e-SPT dapat disampaikan secara online tanpa harus datang ke Kantor Pelayanan Pajak (KPP). Untuk saat ini (tahun 2017), SPT yang dapat diunggah pada Loader e-SPT DJP Online adalah SPT Tahunan PPh Orang Pribadi Formulir 1770 dan Formulir 1770S, SPT Masa PPh Pasal 21/26, SPT Masa PPh Pasal 4 ayat (2), SPT Tahunan PPh Badan Formulir 1771 dan SPT Masa PPN dan PPnBM.

METODE PENELITIAN

Jenis penelitian didalam penelitian ini adalah Eksplanasi Penelitian, yaitu penelitian komparatif (comparative research) untuk membandingkan penerapan atau implementasi e-filing terhadap kepatuhan wajib pajak di Indonsia Tahun 2017.

Definisi Opersional

1. Kepatuhan Wajib Pajak

Rahayu (2009) mengatakan bahwa “pada prinsipnya kepatuhan perpajakan adalah tindakan wajib pajak dalam pemenuhan kewajiban perpajakannya sesuai dengan ketentuan peraturan perundang-undangan dan peraturan pelaksanaan perpajakan yang berlaku dalam suatu negara”. 2. E-Filing

Filing adalah salah satu cara penyampaian SPT secara elektronik yang dapat dilakukan melalui website Direktorat Jenderal Pajak (pajak.go.id) atau website Penyalur SPT Elektronik.

HASIL

DJP merupakan salah satu instansi pemerintah yang mempunyai peran penting dalam penerimaan negara. Organisasi DJP memiliki jumlah kantor operasional lebih dari 500 unit kantor dan jumlah pegawai lebih dari 39.000 orang yang tersebar di seluruh penjuru tanah air. DJP merupakan Unit Eselon I terbesar di Kementerian Keuangan (pajak.go.id).

Laporan Kinerja DJP merupakan perwujudan tugas sebagai perumus dan pelaksana kebijakan dan standardisasi teknis di bidang perpajakan, dalam penyelenggaraan fungsi (pajak.go.id) :

1. perumusan kebijakan di bidang perpajakan;

2. pelaksanaan kebijakan di bidang perpajakan;

3. penyusunan norma, standar, prosedur dan kriteria di bidang perpajakan;

4. emberian bimbingan teknis dan supervisi di bidang perpajakan; 5. pelaksanaan pemantauan,

evaluasi dan pelaporan di bidang perpajakan;

7. pelaksanaan fungsi lain yang diberikan oleh Menteri Keuangan.

Tugas dan fungsi DJP dilaksanakan dalam pencapaian visi DJP yang ditetapkan, yaitu: “Menjadi institusi penghimpun penerimaan negara yang terbaik demi menjamin kedaulatan dan kemandirian negara” dengan memperhatikan misi DJP yaitu “Menjamin penyelenggaraan negara yang berdaulat dan mandiri dengan:

a. mengumpulkan penerimaan berdasarkan kepatuhan pajak

sukarela yang tinggi dan penegakan hukum yang adil;

b. pelayanan berbasis teknologi modern untuk kemudahan pemenuhan kewajiban perpajakan; c. aparatur pajak yang berintegritas,

kompeten, dan profesional; dan d. kompensasi yang kompetitif

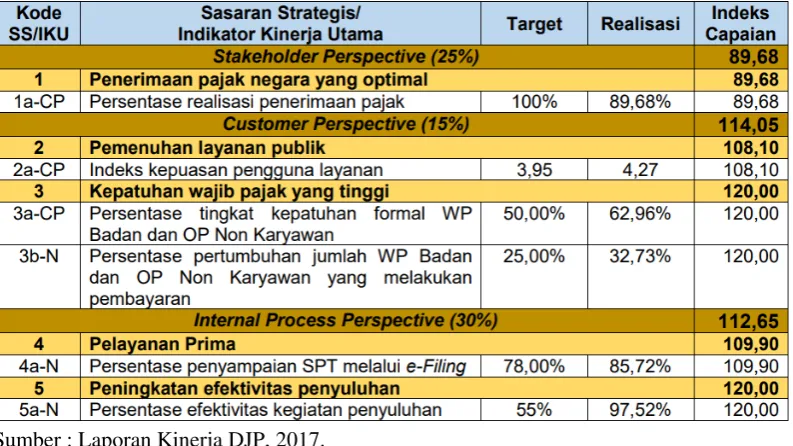

berbasis sistem manajemen kinerja Secara rinci data target dan realisasi IKU Kemenkeu-One DJP tahun 2017 dapat disajikan sebagaimana tabel berikut (pajak.go.id):

Tabel 1. Target dan Realisasi IKU Kemenkeu-One Direktorat Jenderal Pajak Tahun 2017

Sumber : Laporan Kinerja DJP, 2017.

Target Indikator Kinerja Utama (IKU) DJP Tahun 2017 sebagaimana tertuang dalam dokumen Perjanjian Kinerja Tahun 2017 sebagian besar tercapai dengan baik. Dari 24 IKU

Kemenkeu-One DJP, sebanyak 21 IKU (87,5 persen) berstatus hijau dan 3 IKU (12,5 persen) berstatus kuning serta tidak terdapat berstatus merah.

Tabel 2. Sasaran Strategis 3: Kepatuhan wajib pajak yang tinggi

Sumber : Laporan Kinerja DJP, 2017.

3a-CP Persentase Tingkat Kepatuhan Formal Wajib Pajak Badan

adalah pemenuhan penyampaian Surat Pemberitahuan (SPT) Tahunan PPh Wajib Pajak (WP) Badan dan WP Orang Pribadi (OP) Non Karyawan. Kinerja yang diukur adalah rasio kepatuhan penyampaian SPT Tahunan dengan membandingkan antara jumlah penyampaian SPT Tahunan PPh Badan Dan OP Non Karyawan (tidak termasuk pembetulan SPT Tahunan PPh) dengan jumlah WP Badan dan OP Non Karyawan terdaftar yang wajib menyampaikan SPT Tahunan PPh.

Adapun tujuan dari IKU Persentase Tingkat Kepatuhan Formal WP Badan dan OP Non Karyawan adalah untuk meningkatkan kepatuhan dalam penyampaian SPT Tahunan PPh (kepatuhan formal) Wajib Pajak Badan dan OP Non Karyawan yang pada akhirnya akan meningkatkan penerimaan pajak.

Pada tahun 2017, target rasio kepatuhan penyampaian SPT Tahunan WP Badan dan OP Non Karyawan sebesar 50%. Realisasi rasio kepatuhan penyampaian SPT Tahunan PPh Badan dan OP Non Karyawan sebesar 62,96% atau mencapai 125,92% dari target yang telah ditetapkan. Realisasi SPT PPh

Badan dan OP Non Karyawan tumbuh 22,83% yaitu tahun sebelumnya sebesar 1.616.479 WP menjadi 1.985.503 WP di tahun 2017.

3b-N Persentase pertumbuhan jumlah WP Badan dan OP Non Karyawan yang melakukan pembayaran Pertumbuhan WP Badan dan OP Non Karyawan yang melakukan pembayaran adalah perbandingan antara selisih/penambahan jumlah WP Badan dan OP Non Karyawan yang melakukan pembayaran pada tahun berjalan dengan jumlah WP Badan dan OP Non Karyawan yang melakukan pembayaran pada tahun sebelumnya.

Tujuan dari IKU Persentase Pertumbuhan WP Badan dan OP Non Karyawan yang melakukan Pembayaran adalah untuk meningkatkan kepatuhan WP Badan dan OP non karyawan yang melakukan pembayaran. Target rasio pertumbuhan WP Badan dan OP Non Karyawan yang melakukan pembayaran pada tahun 2017 sebesar 25%. Realisasi rasio pertumbuhan jumlah WP Badan dan OP Non Karyawan yang melakukan pembayaran sampai dengan Desember 2017 mencapai 34,52% atau mencapai 138,08% dari target yang ditetapkan.

Tabel 3. Sasaran Strategis 4: Pelayanan Prima

Sumber : Laporan Kinerja DJP, 2017.

4a-N - Persentase penyampaian SPT melalui e-Filing SPT yang disampaikan melalui e-Filing adalah SPT Tahunan PPh Formulir 1770, 1770S, dan 1771 yang disampaikan melalui e-filing atau e-SPT pada tahun berjalan. Target dari IKU ini adalah WP sasaran e-filing. WP sasaran e-filing adalah WP yang diproyeksikan akan menyampaikan SPT Tahunan PPh Formulir 1770, 1770S, dan 1771, yang jumlahnya ditentukan oleh Kantor Pusat.

tingkat kritikalitas sangat tinggi akan menjadi lebih baik. Persentase penyampaian SPT melalui e-Filing dilaporkan pada setiap triwulan pada tahun 2017 dengan jenis konsolidasi periode menggunakan take last known value (realisasi yang digunakan adalah angka periode terakhir).

Jumlah penyampaian SPT Elektronik sampai dengan tanggal 31 Maret 2017 sebanyak 3.490.635 SPT dari Jumlah sasaran WP yang telah ditetapkan sebesar 5.555.816 WP. Maka realisasi jumlah penyampaian SPT melalui e-filing sebesar 62,83% dari target Q1 tahun 2017 sebesar 70%. Sehingga capaian IKU pada Q1 sebesar 89,76.

Jumlah penyampaian SPT Elektronik sampai dengan tanggal 31 Desember 2017 sebanyak 4.762.217 SPT dari Jumlah sasaran WP yang telah ditetapkan sebesar 5.555.816. Realisasi sampai dengan tahun 2017 berakhir adalah sebesar 85,72% penyampaian SPT melalui e-Filing dari target s.d 31 Desember 2017 sebesar 78%. Sehingga capaian IKU s.d 31 Desember 2017 sebesar 109,89.

KESIMPULAN

Penelitian ini bertujuan untuk mengetahui penerapan e-filing terhadap kepatuhan wajib pajak di Indonesia tahun 2017. Berdasarkan hasil di atas

bahwa dengan adanya e-filing dapat mempermudah wajib pajak dalam pelaporan pajak. Dimana dari kepatuhan pelaporan pajak melebihi target nasional dan bahkan 80% dari e-filing.

SARAN

Untuk meningkatkan kepatuhan perpajakan wajib pajak, meliputi:

1. Memudahkan wajib pajak dalam melaksanakan kewajiban perpajakan.

2. Memberikan pemahaman perpajakan kepada masyarakat luas.

DAFTAR

PUSTAKAJurnal

Rahayu, Sri dan Lingga, Ita Salsalina. 2009. “Pengaruh Modernisasi Sistem Administrasi Perpajakan Terhadap Kepatuhan Wajib Pajak, Jurnal Analisa Akuntansi dan Perpajakan, Volome 1, Nomor 1, Maret 2009, Hlm. 97-106

Internet

https://nasional.kontan.co.id/news/ditjen -pajak-pelaporan-spt-tahunan- capai-106-juta-hingga-batas-akhir (diakses 5 Mei 2018) http://www.pajak.go.id. (diakses 5 Mei