BAB II

TINJAUAN PUSTAKA

2.1 Penelitian Terdahulu

Penelitian ini tentu tidak lepas dari penelitian-penelitian terdahulu yang telah dilakukan oleh peneliti lain sehingga penelitian yang akan dilakukan memiliki keterkaitan yang sama beserta persamaan maupun perbedaan dalam objek yang akan diteliti.

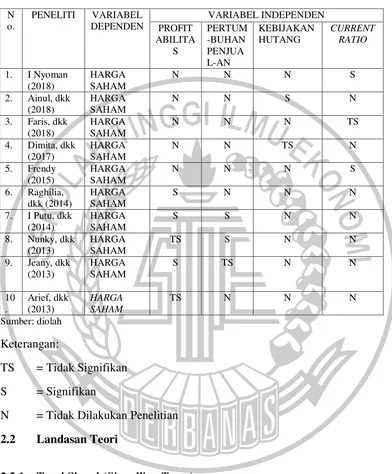

1. I Nyoman Sutapa (2018)

Penelitian ini bertujuan untuk menguji dan menganalisis pengaruh current ratio, debt to equity ratio, return on equity, dan earnings per share terhadap harga saham. Pengambilan sampel menggunakan metode purposive sampling. Sampel yang digunakan dalam penelitian ini yaitu perusahaan yang masuk dalam indeks LQ45 pada tahun 2015-2016 sebanyak 56 perusahaan. Teknik analisis yang digunakan adalah analisis regresi linier berganda. Hasil dari penelitian ini menyatakan bahwa current ratio berpengaruh positif terhadap harga saham, debt to equity ratio dan return on equity tidak berpengaruh terhadap harga saham, dan

earning per share berpengaruh positif terhadap harga saham.

Persamaan :

a. Variabel independen yang digunakan adalah current ratio. b. Variabel dependen yang digunakan adalah harga saham.

c. Teknik pengambilan sampel menggunakan metode purposive sampling. d. Teknik analisis menggunakan regresi linier berganda.

Perbedaan :

a. Peneliti terdahulu menggunakan variable independen current ratio, debt to equity ratio, return on equity, dan earnings per share, sedangkan peneliti sekarang menggunakan variabel independen profitabilitas, Pertumbuhan Penjualan, kebijakan hutang, dan current Ratio.

b. Peneliti terdahulu menggunakan perusahaan yang masuk dalam indeks LQ45 pada tahun 2015-2016 sebanyak 56 perusahaan, sedangkan peneliti sekarang menggunakan sampel perusahaan sektor food and beverage yang terdaftar di Bursa Efek Indonesia.

c. Penelitian terdahulu menggunakan periode penelitian tahun 2015-2016, sedangkan peneliti sekarang menggunakan periode penelitian tahun 2014-2016.

2. Ainul Mardhiyah, Budi Wahono, dan Agus Salim (2018)

Penelitian ini bertujuan untuk mengetahui dan menganalisis pengaruh ukuran perusahaan, kebijakan hutang, kebijakan dividen, Net Profit Margin

(NPM), dan Return On Equity (ROE) terhadap harga saham. Sampel yang digunakan yaitu perusahaan LQ-45 yang terdaftar di BEI tahun 2012-2015 sebanyak 19 perusahaan. Pengambilan sampel menggunakan metode purposive sampling dan teknik analisis yang digunakan adalah regresi linier berganda. Hasil dari penelitian ini menyatakan bahwa ukuran perusahaan, kebijakan hutang, dan

Persamaan:

a. Variabel independen yang digunakan adalah kebijakan hutang. b. Variabel depemden yang digunakan adalah harga saham.

c. Teknik pengambilan sampel menggunakan metode purposive sampling. d. Teknik analisis menggunakan analisis regresi linier berganda.

Perbedaan:

a. Peneliti terdahulu menggunakn variable independen ukuran perusahaan, kebijakan hutang, kebijakan dividen, Net Profit Margin (NPM), dan

Return On Equity (ROE), sedangkan peneliti sekarang menggunakan variabel independen Profitabilitas, Pertumbuhan Penjualan, kebijakan hutang, Dan Current Ratio.

b. Peneliti terdahulu menggunakan perusahaan sub sektor pertambangan yang terdaftar di BEI, sedangkan peneliti sekarang menggunakan sampel perusahaan sektor food and beverage yang terdaftar di Bursa Efek Indonesia.

c. Penelitian terdahulu menggunakan periode penelitian tahun 2012-2015, sedangkan peneliti sekarang menggunakan periode penelitian tahun 2014-2016

3. Faris Ismail dan Yahya (2017)

penelitian ini yaitu perusahaan industri barang konsumsi di BEI periode 2012-2015 sebanyak 24 perusahaan. Penelitian ini menggunakan data sekunder. Teknik analisis yang digunakan adalah analisis regresi linier berganda. Hasil penelitian ini menunjukkan bahwa current ratio berpengaruh tidak signifikan terhadap harga saham, earning per share dan return on asset berpengaruh signifikan terhadap harga saham.

Persamaan :

a. Variabel independen yang digunakan adalah current ratio. b. Variabel dependen yang digunakan adalah harga saham.

c. Teknik pengambilan sampel menggunakan metode purposive sampling. d. Data yang digunakan yaitu data sekunder.

e. Teknik analisis yang digunakan adalah analisis regresi linier berganda. Perbedaan

a. Peneliti terdahulu menggunakan variable independen earning per share

dan return on asset, sedangkan peneliti sekarang menggunakan variabel independen Profitabilitas, Pertumbuhan Penjualan, kebijakan hutang, Dan

Current Ratio.

c. Penelitian terdahulu menggunakan periode penelitian tahun 2012-2015, sedangkan peneliti sekarang menggunakan periode penelitian tahun 2014-2016.

4. Dimita H. P. Purba (2017)

Penelitian ini bertujuan untuk menguji pengaruh pertumbuhan perusahaan dan kebijakan hutang terhadap harga saham pda perusahaan property dan real estate di BEI. Pengambilan sampel menggunakan purposive sampling. Sampel yang digunakan dalam penelitian ini yaitu seluruh perusahaan property dan real estate yang terdaftar di BEI periode 2010-2015 sebanyak 31 perusahaan. Teknik analisis data yang digunakan ialah menggunakan analisis regresi linier berganda. Hasil penelitian menunjukkan bahwa pertumbuhan perusahaan berpengaruh positif dan signifikan terhadap harga saham. Kemudian kebijakan hutang berpengaruh postif dan tidak signifikan terhadap harga saham.

Persamaan:

a. Variabel independen yang digunakan adalah kebijakan hutang. b. Variabel dependen yang digunakan adalah harga saham. c. Pengambilan sampel menggunakan purposive sampling.

d. Teknik analisis data menggunakan analisis regresi linier berganda. Perbedaan:

menggunakan variabel independen Profitabilitas, Pertumbuhan Penjualan, kebijakan hutang, Dan Current Ratio.

b. Peneliti terdahulu menggunakan sampel seluruh perusahaan property dan

real estate yang terdaftar di BEI periode 2010-2015 sebanyak 31 perusahaan, sedangkan peneliti sekarang menggunakan sampel perusahaan sektor food and beverage yang terdaftar di Bursa Efek Indonesia.

a. Periode tahun penelitian 2010-2015, sedangkan peneliti sekarang menggunakan periode penelitian tahun 2014-2016.

5. Frendy Sondakh, Parengkuan Tommy, dan Marjam Mangantar (2015)

Penelitian ini bertujuan untuk mengetahui pengaruh rasio keuangan yang di wakili oleh Current Ratio (CR), Debt to Equity Ratio (DER), Return On Asset

(ROA), dan Return On Equity (ROE) terhadap harga saham. Penelitian ini menggunakan variabel independen Current Ratio (CR), Debt to Equity Ratio

(DER), Return On Asset (ROA), dan Return On Equity (ROE), kemudian variabel dependen yang digunakan ialah variabel harga saham. Sampel yang digunakan didalam penelitian ini ialah 6 perusahaan yang terdaftar pada indeks LQ 45 di Bursa Efek Indonesia. Teknik analisis data yang digunakan dalam penelitian ini ialah uji regresi. Hasil penelitian yang dilakukan oleh Frendy Sondakh, Parengkuan Tommy, dan Marjam Mangantar menyatakan bahwa Current Ratio

(ROE) berpengaruh signifikan terhadap harga saham. Persamaan dan perbedaan diantara peneliti terdahulu dengan peneliti sekarang, antara lain:

Persamaan:

a. Variabel dependen yang digunakan ialah harga saham

b. Variabel independen yang digunakan ialah Current Ratio (CR) c. Teknik analisis yang digunakan ialah regresi linier berganda

d. Teknik pengambilan sampel menggunakan metode purposive sampling

Perbedaan:

a. Peneliti terdahulu menggunakan variable independen Debt to Equity Ratio

(DER), Return On Asset (ROA), dan Return On Equity (ROE), sedangkan peneliti sekarang menggunakan variabel independen Profitabilitas, Pertumbuhan Penjualan, kebijakan hutang, Dan Current Ratio.

b. Peneliti terdahulu menggunakan sampel 6 perusahaan yang terdaftar pada indeks LQ 45 di Bursa Efek Indonesia, sedangkan peneliti sekarang menggunakan sampel perusahaan sektor food and beverage yang terdaftar di Bursa Efek Indonesia.

c. Periode tahun penelitian 2010-2014, sedangkan peneliti sekarang menggunakan periode penelitian tahun 2014-2016.

6. Raghilia Amanah, Dwi Atmanto, dan Devi Farah Azizah (2014)

Sampel yang digunakan ialah perusahaan yang terdaftar didalam indeks LQ45 tahun 2008-2012. Teknik analisis data yang digunakan dalam penelitian ini ialah analisis regresi linier berganda. Hasil penelitian yang dilakukan oleh Raghilia Amanah, Dwi Atmanto, dan Devi Farah Azizah menunjukkan bahwa Current Ratio dan Return On Asset berpengaruh signifikan positif terhadap harga saham, sedangkan Quick Ratio, dan Return On Equity berpengaruh signifikan negatif terhadap harga saham. Persamaan antara peneliti sekarang dengan peneliti terdahulu terletak pada:

Persamaan:

a. Variabel independen yang digunakan ialah profitabilitas. b. Variabel dependen yang digunakan ialah harga saham. c. Teknik analisis yang digunakan ialah regresi linier berganda .

d. Teknik pengambilan sampel menggunakan metode purposive sampling

Perbedaan:

a. Penelitian terdahulu menggunakan variabel independen rasio likuiditas dan rasio profitabilitas, sedangkan peneliti sekarang menggunakan variabel independen Profitabilitas, Pertumbuhan Penjualan, kebijakan hutang, Dan Current Ratio.

c. Peneliti terdahulu menggunkan periode penelitian tahun 2008-2012, sedangkan penelitian sekarang menggunakan periode penelitian tahun 2014-2016

7. I Putu Andre, dan I Made Karya (2014)

Tujuan dari penelitian ini adalah untuk menguji pengaruh profitabilitas, struktur aset, dan pertumbuhan penjualan terhadap harga saham. Pada penelitian ini variabel independen yang digunakan ialah profitabilitas, struktur aset, dan pertumbuhan penjualan. Variable dependen yang digunakan ialah harga saham. Sampel yang digunakan ialah 30 perusahaan properti dan real estate yang terdaftar di Bursa Efek Indonesia tahun 2010-2012. Teknik analisis data yang digunakan dalam penelitian ini ialah regresi linier berganda. Hasil penelitian yang dilakukan oleh I Putu Andre, dan I Made Karya (2014) menunjukkan bahwa profitabilitas dan struktu aset berpengaruh terhadap harga saham, sedangkan pertumbuhan penjualan berpengaruh terhadap harga saham. Terdapat persamaan antara peneliti sekarang dengan peneliti terdahulu yang terletak pada:

Persamaan:

a. Variabel dependen yang digunakan ialah harga saham. b. Teknik analisis yang digunakan ialah regresi linier berganda.

c. Variabel independen yang digunakan ialah profitabilitas, dan pertumbuhan penjualan

Perbedaan:

a. Peneliti terdahulu menggunakan variabel independen profitabilitas, struktur aset, dan pertumbuhan penjualan, sedangkan peneliti sekarang menggunakan variabel independen profitabilitas, pertumbuhan penjualan, dan current ratio.

b. Peneliti terdahulu menggunakan sampel 30 perusahaan properti dan

real estate yang terdaftar di Bursa Efek Indonesia, sedangkan peneliti sekarang menggunakan sampel perusahaan manufaktur sektor food and beverage yang terdaftar di BEI.

c. Peneliti terdahulu menggunakan periode penelitian tahun 2010-2012, sedangkan peneliti sekarang menggunakan periode penelitian tahun 2014-2016

8. Nunky Rizka dan Abdullah Taman (2013)

pengaruh negatif pertumbuhan penjualan terhadap harga saham. Terdapat persamaan antara peneliti sekarang dengan peneliti terdahulu yang terletak pada:

Persamaan Peneliti:

a. Variabel independen yang digunakan ialah profitabilitas, dan pertumbuhan penjualan

b. Teknik pengambilan sampel menggunakan metode purposive sampling

c. Variabel dependen yang digunakan ialah harga saham

d. Teknik analisis data yang digunakan analisis regresi linier berganda Perbedaan Peneliti:

a. Variabel independen yang digunakan penelitian terdahulu ialah profitabilitas, struktur aset, dan pertumbuhan penjualan, sedangkan peneliti sekarang menggunakan variabel independen profitabilitas, pertumbuhan penjualan, dividen, dan current ratio.

b. Peneliti terdahulu menggunakan sampel perusahaan yang listing di Bursa Efek Indonesia, sedangkan peneliti sekarang menggunakan sampel perusahaan food and beverage yang terdaftar di BEI.

c. Peneliti terdahulu menggunakan teknik analisis regresi sederhana dan path analysis, sedangkan peneliti sekarang hanya menggunakan analisis regresi linier berganda.

9. Jeany Clarensia, Sri Rahayu, dan Nur Azizah (2013)

Tujuan dari penelitian ini adalah untuk mengetahui apakah likuiditas,

profitabilitas, pertumbuhan penjualan, dan kebijakan dividen terhadap harga saham. Pada penelitian ini variabel dependen yang digunakan ialah harga saham. Variabel independen yang digunakan ialah likuiditas, profitabilitas, pertumbuhan penjualan, dan kebijakan dividen. Sampel yang digunakan ialah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia sebanyak 14 perusahaan. Teknik analisis data yang digunakan dalam penelitian ini ialah teknik analisis regresi linier berganda. Hasil penelitian yang dilakukan oleh Jeany Clarensia, Sri Rahayu, dan Nur Azizah (2013) menunjukkan bahwa likuiditas, dan profitabilitas berpegaruh signifikan, sedangkan pertumbuhan penjualan tidak memilik pengaruh signifikan. Terdapat persamaan antara peneliti sekarang dengan peneliti terdahulu yang terletak pada:

Persamaan Peneliti:

a. Variabel independen yang digunakan ialah pertumbuhan penjualan b. Teknik pengambilan sampel menggunakan metode purposive sampling

c. Teknik analisis data yang digunakan ialah teknik analisis regresi liniear berganda

d. Variabel dependen yang digunakan ialah harga saham

e. Teknik analisis data yang digunakan analisis regresi linier berganda Perbedaan Peneliti:

a. Variabel independen yang digunakan penelitian terdahulu ialah likuiditas,

sekarang menggunakan variabel independen profitabilitas, pertumbuhan penjualan, dividen, dan current ratio.

b. Peneliti terdahulu menggunakan sampel perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia sebanyak 14 perusahaan, sedangkan peneliti sekarang menggunakan sampel perusahaan food and beverage

yang terdaftar di BEI.

c. Peneliti tedahulu menggunakan periode penelitian tahun 2007-2010, sedangkan peneliti sekarang menggunakan periode penelitian tahun 2014-2016

10. Arief Wiliano (2013)

Tujuan dari penelitian ini ialah untuk mengetahui pengaruh dividen,

leverage, dan profitabilitas terhadap harga saham. Pada penelitian ini variabel yang digunakan adalah variabel independen yaitu dividen, leverage, dan profitabilitas. Variabel dependen yaitu harga saham. Sampel yang digunakan ialah 130 perusahaan manufaktur di BEI periode tahun 2007-2010. Teknik analisis data yang digunakan dalam penelitian ini ialah teknik analisis regresi linier berganda. Hasil penelitian yang dilakukan oleh Arief Wiliano (2013) dividen memiliki pengaruh signifikan positif terhadap harga saham, leverage memiliki pengaruh signifikan negatif, sedangkan profitabilitas tidak memiliki pengaruh signifikan yang negatif. Terdapat persamaan antara peneliti sekarang dengan peneliti terdahulu terletak pada:

Persamaan Peneliti:

b. Variabel indenpenden yang digunakan ialah profitabilitas.

c. Teknik analisis yang digunakan ialah teknik analisis regresi linier berganda

Perbedaan Peneliti:

a. Variabel independen yang digunakan penelitian terdahulu ialah dividen,

leverage, dan profitabilitas, sedangkan penelti sekarang menggunakan variabel independen profitabilitas, pertumbuhan penjualan, dividen, dan

current ratio.

b. Peneliti terdahulu menggunakan sampel perusahaan manufaktur yang terdaftar di BEI . Peneli sekarang menggunakan sampel perusahaan food and beverage yang terdaftar di BEI

Tabel 2.1

N = Tidak Dilakukan Penelitian 2.2 Landasan Teori

2.2.1 Teori Sinyal (Signalling Teory)

keuangan. Sinyal juga dapat diartikan sebagai informasi, yang menyatakan bahwa perusahaan tersebut lebih baik dari perusahaan lain. Teori sinyal menjelaskan tentang bagaimana seharusnya perusahaan memberikan sinyal kepada pengguna laporan keuangan. Teori sinyal muncul karena adanya permasalahan asimetris informasi menurut Mia Lasmi (2017;128) Pemberian sinyal dilakukan untuk mengurangi asimetri informasi yang berupa laporan keuangan. Informasi yang diberikan melalui laporan keuangan harus menerapkan kebijakan akuntansi konsevatisme yang menghasilkan laba yang lebih berkualitas, mencegah perusahaan melakukan tindakan kecurangan yakni memalsukan laporan keuangan. Kualitas informasi yang diungkapkan perusahaan dalam laporan keuangan mempengaruhi kualitas keputusan investor. Informasi laba, ukuran perusahaan (aset), dan dividen yang terkadung di dalam laporan keuangan diharapkan perusahaan mampu memberikan sinyal kepada investor agar dapat menanamkan dana pada saham perusahaan. Informasi berupa pemberian tingkat obligasi perusahaan yang terbuka secara umum dapat menjadi sinyal bagi para investor dengan kondisi keuangan perusahaan yang menggambarkan terkait dengan utang yang dimiliki.

tersebut sebagai sinyal baik bagi para investor, maka akan terjadi perubahan harga saham. Saham akan meningkat dan return saham juga akan meningkat.

Teori ini menjelaskan mengapa perusahaan harus mempublikasi laporan keuangan pada pihak eksternal. Perusahaan lebih mengetahui kondisi perusahaan dimasa yang akan datang yang akan dialami pihak eksternal. Perusahaan merasa perlu untuk memberikan informasi kepada para calon investor. Keputusan investor dipengaruhi kualitas informasi yang diungkapkan dalam laporan keuangan perusahaan. Informasi juga berupa pemberian peringkat obligasi perusahaan yang di publish dan diharapkan mampu menjadi sinyal kondisi keuangan perusahaan tertentu. Menurut Graham (2010:493) model sinyal dividen membahas tidak kesempurnaan pasar yang membuat kebijakan pembayarn yang relevan. Dividen dapat memberi sinyal prospek perusahaan dimasa yang akan datang. Investor menganggap perusahaan dividen merupakan sebuah sinyal dari perkiraan pendapatan manajemen.

Menurut Ross (1997) perusahaan memiliki informasi yang sangat baik mengenai perusahaan tersebut mengharuskan untuk menyampaikan informasi kepada calon investor agar harga saham perusahaan meningkat. Sinyal tentang kinerja perusahaan yang baik dimasa depan yang kinerja keuangan tidak bagus maka pasar atau investor tidak akan mempercayai perusahaan tersebut.

2.2.2 Harga Saham

saham juga memiliki hak klaim aset perusahaan. Salah satu indikator pengelolaan perusahaan ialah harga saham. Harga saham ialah harga penutupan pasar saham selama periode tertentu. Semakin tinggi harga saham maka kecenderungan untuk memperoleh keuntungan semakin besar. Keuntungan yang besar akan memberikan kepuasan bagi investor. Menurut Jogiyanto (2008:167) harga suatu saham yang terjadi di pasar bursa pada saat tertentu yang ditentukan oleh pelaku pasar dan ditentukan oleh permintaan dan penawaran saham yang bersangkutan di pasar modal.

Menurut Widoatmojo (2005:54) ada beberapa jenis saham, antara lain: 1. Harga Nominal

Harga yang tercantum dalam sertifikat saham yang ditetapkan oleh emiten untuk menilai setiap lembar saham yang dikeluarkan. Besarnya harga nominal memberikan arti penting saham karena dividen minimal biasanya ditetapkan berdasarkan nilai nominal.

2. Harga Perdana

Harga ini merupakan harga pada waktu harga saham tersebut dicatat dibursa efek. Harga saham pada dasar perdana biasanya ditetapkan oleh penjamin emisi (underwrite) dan emiten. Dengan demikian akan diketahui berapa harga saham emiten itu akan dijual kepada masyarakat biasanya untuk menentukan harga perdana.

3. Harga Pasar

dengan investor yang lain. Harga ini terjadi setelah saham tersebut dicatat dibursa. Transaksi disini tidak lagi melibatkan emitem dari penjamin emisi harga ini yang disebut sebagai harga di pasar sekunder dan harga inilah yang benar-benar mewakili harga perusahaan penerbitnya, karena pada transaksi di pasar sekunder, kecil sekali terjadi negosiasi harga investor dengan perusahaan penerbit. Harga yang setiap hari diumumkan di surat kabar atau media lain adalah harga pasar.

4. Harga Pembukaan

Harga pembukaan adalah harga yang diminta oleh penjual atau pembeli pada saat jam bursa dibuka. Bisa saja terjadi pada saat dimulainya hari nursa itu sudah terjadi transaksi atas suatu saham, dan harga sesuai dengan yang diminta oleh penjual dan pembeli. Dalam keadaan demikian, harga pembukuan bisa menjadi harga pasar, begitu juga sebaliknya harga pasar mungkin juga akan menjadi harga pembukaan, namun tidak selalu terjadi. 5. Harga Penutupan

6. Harga Tertinggi

Harga tertinggi suatu saham adalah harga yang paling tinggi yang terjadi pada hari bursa. Harga ini dapat terjadi transaksi atas suatu saham lebih dari satu kali tidak pada harga yang sama.

7. Harga Terendah

Harga terendah suatu saham adalah harga yang paling rendah yang terjadi pada hari bursa. Harga ini dapat terjadi apabila transaksi atas suatu saham lebih dari satu kali tidak pada harga yang sama. Dengan kata lain, harga terendah merupakan lawan dari harga tertinggi

8. Harga Rata-Rata

Harga rata-rata merupakan perataan dari harga tertinggi dan terendah Harga saham dapat diukur dengan melihat close price tiap perusahaan yang diperoleh pada akhir tahun. Semakin tinggi harga saham maka akan semakin baik.

2.2.3 Profitabilitas

Menurut Brigham dan Houstan (2006:107) laba adalah hasil bersih dari serangkaian dan keputusan. Profitabilitas dapat ditetapkan dengan menghitung berbagai tolak ukur yang relevan. Salah satu tolak ukur tersebut adalah dengan rasio keuangan sebagai salah satu analisa dalam menganalisa kondisi keuangan, hasil operasi dan tingkat profitabilitas suatu perusahaan.

Menurut Sudana, I Made Sudana (2011:22) rasio-rasio yang digunakan untuk menghitung tingkat profitabilitas suatu perusahaan adalah:

1. Return on Assets (ROA)

Rumus ini menunjukkan perputaran aset dilihat dari volume penjualan. Semakin besar ROA maka akan semakin baik, dapat diartikan bahwa aset dapat lebih cepat berputar dan meraih laba yang tinggi.

2. Return on Equity (ROE)

Rumus ini menunjukkan laba bersih yang diperoleh apabila diukur dari modal pemilik. Semakin besar nilai ROE maka akan semakin bagus.

3. Profit Margin Ratio

ROA = 𝐸𝑎𝑟𝑛𝑖𝑛𝑔𝐴𝑓𝑡𝑒𝑟𝑇𝑎𝑥𝑒𝑠

𝑇𝑜𝑡𝑎𝑙𝐴𝑠𝑠𝑒𝑡𝑠

ROE = 𝐸𝑎𝑟𝑛𝑖𝑛𝑔𝐴𝑓𝑡𝑒𝑟𝑇𝑎𝑥𝑒𝑠

𝑇𝑜𝑡𝑎𝑙𝐸𝑞𝑢𝑖𝑡𝑦

NPM = 𝐸𝑎𝑟𝑛𝑖𝑛𝑔𝐴𝑓𝑡𝑒𝑟𝑇𝑎𝑥𝑒𝑠

Rumus diatas menunjukkan besar presentase pendapatam bersih yang diperoleh dari setiap penjualan, apabila rasio ini semakin besar maka semakin baik karena perusahaan dianggap mampu dalam memperoleh laba yang tinggi.

4. Rasio Laba

Rasio ini digunakan untuk mengukur besar kemampuan perusahaan dalam menghasilkan laba. Semakin tinggi nilai, maka akan semakin baik.

2.2.4 Pertumbuhan Penjualan

Pertumbuhan penjualan merupakan cerminan keberhasilan investasi pada periode lalu, dapat dijadikan sebagai prediksi pertumbuhan dimasa yang akan datang. Menurut Kesuma (2009:41) pertumbuhan penjualan adalah kenaikan jumlah penjualan dari tahun ke tahun atau dari waktu ke waktu. Perusahaan dapat mengoptimalkan sumber daya yang ada dengan mengetahui penjualan dari tahun sebelumnya.

Menurut Brigham dan Houstan (2011:145) perusahaan yang relatif stabil dapat lebih aman memperoleh lebih banyak pinjaman dan menganggung beban tetap yang lebih tinggi dibandingkan dengan perusahaan yang penjualannya tidak stabil. Perusahaan yang memilik pertumbuhan tinggi maka cenderung lebih banyak menggunakan hutang untuk membiayai kegiatan usahanya, dibanding dengan perusahaan yang tumbuh secara lambat.

Menurut Harahap (2010:309) rumus untuk mengukur pertumbuhan penjualan ialah:

Rasio Laba = 𝐿𝑎𝑏𝑎

Apabila penjualan mengalami kenaikan dari tahun ke tahun, maka hasilnya akan semakin baik.

2.2.5 Kebijakan Hutang

Kebijakan hutang merupakan kebijakan yang dipilih pihak manajemen untuk memperoleh sumber pembiayaan bagi perusahaan yang digunakan untuk membiayai aktivitas operasional perusahaan. Menurut Harmono (2011:137) kebijaka hutang adalah keputusan pendanaan oleh manajemen akan berpengaruh pada penelitian perusahaan yang terfleksi pada harga saham. Salah satu tugas manajer keuangan adalah menentukan kebijakan pendanaan yang dapat memaksimalkan harga saham yang merupakan cerminan dari suatu nilai perusahaan.

Menurut Kasmir (2010:124) kebijakan hutang dapat diukur dengan menggunakan rumus:

Semakin rendah nilai DER, maka kemampuan perusahaan dalam membayar seluruh kewajibannya akan semakin tinggi.

Pertumbuhan Penjualan = 𝑝𝑒𝑛𝑗𝑢𝑎𝑙𝑎𝑛𝑡𝑎ℎ𝑢𝑛𝑠𝑒𝑘𝑎𝑟𝑎𝑛𝑔−𝑝𝑒𝑛𝑗𝑢𝑎𝑙𝑎𝑛𝑡𝑎ℎ𝑢𝑛𝑠𝑒𝑏𝑒𝑙𝑢𝑚𝑛𝑦𝑎

𝑝𝑒𝑛𝑗𝑢𝑎𝑙𝑎𝑛𝑡𝑎ℎ𝑢𝑛𝑠𝑒𝑏𝑒𝑙𝑢𝑚𝑛𝑦𝑎

DER = 𝑇𝑜𝑡𝑎𝑙𝐻𝑢𝑡𝑎𝑛𝑔

2.2.6 Current Ratio

Menurut Kasmir (2016:134) rasio lancar atau current ratio merupakan rasio untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendek atau hutang yang segera jatuh tempo pada saat di tagih secara keseluruhan. Current ratio atau rasio lancar memiliki standar penilaian yang baik dengan perbandingan (2:1) 200%. Menurut Fahmi (2012) current ratio adalah ukuran umum yang digunakan atas solvensi jangka pendek, kemampuan suatu perusahaan memenuhi kebutuhan hutang ketika jatuh tempo.

Menurut Kasmir (2014:135) pungukuran current ratio dapat digunakan dengan rumus:

2.2.7 Pengaruh Profitabilitas terhadap Harga Saham

Menurut Harahap, Sofyan (2008:219) profitabilitas menggambarkan kemampuan perusahaan mendapatkan laba melalui semua kemampuan sumber daya yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang dan sebagainya. Profitabilitas mewakili keadaan perusahaan, apabila profitabilitas suatu perusahaan tinggi menandakan bahwa kinerja perusahaan baik, apabila kinerja perusahaan baik secara tidak langsung perusahaan mengirim sinyal kepada calon investor untuk menanamkan modalnya ke dalam perusahaan tersebut, semakin banyak perusahaan mengirim sinyal kepada calon investor dengan cara mendapatkan profit yang tinggi, maka semakin banyak calon investor

Current ratio = 𝐴𝑠𝑒𝑡𝐿𝑎𝑛𝑐𝑎𝑟

yang menanamkan modalnya ke dalam perusahaan tersebut dengan demikian harga saham cendurung akan meningkat.

Return on Aset merupakan salah satu rasio profitabilitas. Rasio ini digunakan untuk mengukur nilai tingkat pengembalian terhadap investor. Nilai tersebut menunjukkan kinerja manajemen dalam memanfaatkan investasi para pemegang saham. Nilai ROA yang tinggi memberikan indikasi bahwa pengembalian yang akan didapat investor akan tinggi, dikarenakan semakin besar nilai ROA maka semakin besar harga saham perusahaan tersebut, secara tidak langsung perusahaan mengirim sinyal kepada calon investor agar investor tertarik untuk membeli saham dan mengakibatkan harga pasar cenderung meningkat. Hal ini didukung oleh penelitain terdahulu Jeany Clarensia, Sri Rahayu, dan Nur Azizah (2013) yang menyatakan bahwa profitabilitas berpengaruh terhadap harga saham, tetapi penelitian terdahulu Arief Wiliano (2013) menyatakan bahwa profitabilitas berpengaruh terhadap harga saham.

2.2.8 Pengaruh Pertumbuhan Penjualan terhadap Harga Saham

kepada investor agar investor tertarik membeli saham dan menyebabkan harga saham cenderung meningkat. Didukung dengan penelitian terdahulu I Putu Andre, dan I Made Karya (2014) yang menyatakan bahwa pertumbuhan penjualan berpengaruh, tetapi peneliti terdahulu Jeany Clarensia, Sri Rahayu, dan Nur Azizah (2013) menyatakan bahwa pertumbuhan tidak berpengaruh terhadap harga saham.

2.2.9 Pengaruh Kebijakan Hutang terhadap Harga Saham

peneliti terdahulu Dimita H. P. Purba (2017) menyatakan bahwa kebijakan hutang tidak berpengaruh terhadap harga saham

2.2.10 Pengaruh Current Ratio terhadap Harga Saham

Menurut Kasmir (2016:134) rasio lancar atau current ratio merupakan rasio untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendek atau hutang yang segera jatuh tempo pada saat di tagih secara keseluruhan. Nilai current ratio yang tinggi menandakan bahwa perusahaan memiliki kemampuan yang tinggi dalam membayar kewajiban jangka pendek, sehingga perusahaan memiliki tingkat kepercayaan yang tinggi, sehingga mengindikasi bahwa pengembalian yang diterima investor akan tinggi, secara tidak langsung perusahaan mengirimkan sinyal kepada calon investor agar membeli saham perusahaan tersebut dan hal ini menyebabkan harga saham cenderung meningkat. Didukung oleh peneliti terdahulu I Nyoman Sutapa (2018) yang menyatakan bahwa current ratio berpengaruh terhadap harga saham, tetapi peneliti terdahulu Faris Ismail dan Yahya (2017) menyatakan bahwa currentratio

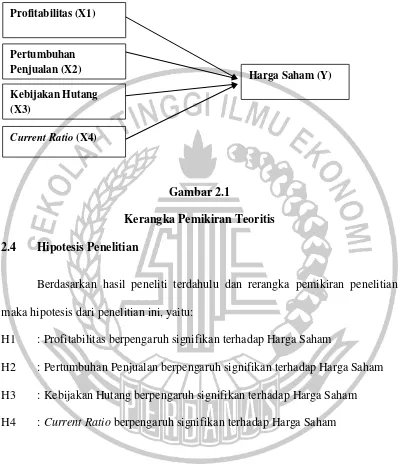

2.3 Kerangka Pemikiran

Gambar berikut ini menyajikan rerangka pemikiran dalam penelitian ini, yaitu:

Gambar 2.1

Kerangka Pemikiran Teoritis 2.4 Hipotesis Penelitian

Berdasarkan hasil peneliti terdahulu dan rerangka pemikiran penelitian maka hipotesis dari penelitian ini, yaitu:

H1 : Profitabilitasberpengaruh signifikan terhadap Harga Saham

H2 : Pertumbuhan Penjualan berpengaruh signifikan terhadap Harga Saham H3 : Kebijakan Hutang berpengaruh signifikan terhadap Harga Saham H4 : Current Ratio berpengaruh signifikan terhadap Harga Saham

Profitabilitas (X1)

Kebijakan Hutang (X3)

Harga Saham (Y) Pertumbuhan

Penjualan (X2)