KEMENTERIAN KEUANGAN REPUBLIK INDONESIA BADAN PENDIDIKAN DAN PELATIHAN KEUANGAN

SEKOLAH TINGGI AKUNTANSI NEGARA TANGERANG SELATAN

HALAMAN JUDUL

LAPORAN PRAKTIK KERJA LAPANGAN

TINJAUAN EFEKTIVITAS PELAYANAN DI TEMPAT PELAYANAN TERPADU TERHADAP KEPATUHAN WAJIB PAJAK PADA KANTOR PELAYANAN PAJAK PRATAMA SEMARANG GAYAMSARI

Diajukan oleh: Syarifah Aulia Fardhani

NPM 103020007692

Mahasiswa Program Diploma III Keuangan Spesialisasi Pajak

Untuk Memenuhi Sebagian dari Syarat-syarat

Dinyatakan Lulus Program Diploma III Keuangan pada Sekolah Tinggi Akuntansi Negara

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA

JUDUL LAPORAN : TINJAUAN EFEKTIVITAS PELAYANAN DI

TEMPAT PELAYANAN TERPADU TERHADAP KEPATUHAN WAJIB PAJAK PADA KANTOR PELAYANAN PAJAK PRATAMA SEMARANG GAYAMSARI

BADAN PENDIDIKAN DAN PELATIHAN KEUANGAN SEKOLAH TINGGI AKUNTANSI NEGARA

TANGERANG SELATAN

HALAMAN PERNYATAAN LULUS DARI TIM PENILAI LAPORAN PKL

PERNYATAAN LULUS DARI TIM PENILAI LAPORAN PRAKTIK KERJA LAPANGAN

NAMA : SYARIFAH AULIA FARDHANI

NOMOR POKOK MAHASISWA : 103020007692 DIPLOMA III KEUANGAN

SPESIALISASI : PAJAK

BIDANG PKL : PELAYANAN

JUDUL LAPORAN : TINJAUAN EFEKTIVITAS PELAYANAN DI

TEMPAT PELAYANAN TERPADU TERHADAP KEPATUHAN WAJIB PAJAK PADA TEMPAT PELAYANAN PAJAK PRATAMA SEMARANG GAYAMSARI

Tangerang Selatan, September 2013

...

1. Romlih, S.S.T. Dosen Pembimbing/Penilai I

NIP 197807032000121003

...

NIP 196604301993102001

KATA PENGANTAR

Puji dan syukur penulis panjatkan ke hadirat Allah SWT atas perkenan limpahan rahmat, taufik, dan hidayah-Nya sehingga penulisan Laporan Praktik Kerja Lapangan ini dapat selesai sesuai pada waktunya. Laporan Praktik Kerja Lapangan ini merupakan salah satu syarat untuk dapat dinyatakan lulus dari Program Diploma III Keuangan Spesialisasi Pajak Sekolah Tinggi Akuntansi Negara.

Laporan dengan judul “TINJAUAN EFEKTIVITAS PELAYANAN DI TEMPAT PELAYANAN TERPADU TERHADAP KEPATUHAN WAJIB PAJAK PADA KANTOR PELAYANAN PAJAK PRATAMA SEMARANG GAYAMSARI” ini penyusunannya berdasarkan pengalaman dan pengamatan selama PKL di KPP Pratama Semarang Gayamsari.

Dalam menyusun laporan ini tidak terlepas dari berbagai hambatan dan kesulitan, namun karena tekad yang kuat dan upaya terus-menerus untuk menyelesaikan laporan ini dan berkat dorongan, bimbingan, serta saran yang penulis terima dari berbagai pihak akhirnya dapat terselesaikan. Oleh karena itu dalam kesempatan ini penulis ingin menyampaikan ucapan terimakasih kepada yang terhormat:

1. Ayahanda Drs. H. Ahmad Ishom, M.Pd. dan ibunda Dra. Hj. Nunung Nurhayati, beserta kakakku Fariha Ainun Azkia, S.Pi., M.Si. dan adik-adikku Nadya Faizul Muna dan Sheila Yasmin Mumtaz yang senantiasa mendoakan, memberi dorongan dan semangat terus menerus serta sumber inspirasi bagi penulis.

Laporan Praktik Kerja Lapangan.

3. Bapak Kusmanadji Ak., MBA., selaku Direktur STAN dan seluruh staf pengajar yang memberikan ilmu yang bermanfaat kepada penulis.

4. Bapak Bayari, S.P., M.H., M.Tax., selaku Kepala Kantor serta seluruh pegawai di KPP Pratama Semarang Gayamsari yang telah memberi izin untuk melaksanakan Praktik Kerja Lapangan serta menerima penulis dengan baik.

5. Tyo, Adri, Ryan, Alam, Fariz, Elna, Fredyka, Rosyid, Wiwid selaku teman-teman Praktik Kerja Lapangan di KPP Pratama Semarang Gayamsari serta Flo, Sinar, Ana, Ari, Panti, Dafi, dan Riza selaku teman-teman satu bimbingan yang banyak memberi bantuan, sumbang saran dan motivasi.

6. Teman-teman Princess dan Blossom House yang selalu mewarnai hariku. 7. Levi, Kiki, Ditha, Laras, Sari, Ovi, dan Dyzza atas persahabatan yang indah. 8. Teman-teman mahasiswa spesialisasi Pajak STAN 2010 khususnya teman-teman

di kelas 1C, 2B, 3T yang saling memberikan dukungan untuk kesuksesan bersama.

9. Pihak-pihak yang tidak dapat penulis sebutkan satu per satu

Tak ada gading yang tak retak, maka penulis menyadari bahwa penulisan laporan ini masih jauh dari sempurna. Akhirnya penulis berharap semoga Laporan Praktik Kerja Lapangan ini dapat berguna bagi pembacanya.

Tangerang Selatan, Agustus 2013

SURAT PERNYATAAN

Saya yang bertanda tangan di bawah ini, menyatakan bahwa yang tertulis dalam Laporan Praktik Kerja Lapangan ini seluruhnya benar-benar hasil karya saya sendiri, bukan jiplakan dari karya orang lain, baik sebagian atau seluruhnya.

Pendapat dan kutipan yang terdapat dalam laporan Praktik Kerja Lapangan ini, telah dikutip berdasarkan kode etik ilmiah dan disebutkan dalam daftar pustaka.

Apabila kemudian dalam laporan ini ditemui sebagian atau seluruh isinya merupakan jiplakan dari karya orang lain maka sesuai dengan Bab II A No. 7 dan Bab II B No. 3 Keputusan Direktur STAN No. KEP-100/PP.7/2001, saya bersedia untuk dinyatakan tidak lulus/kelulusan dibatalkan dan dikeluarkan dari Program Diploma III Keuangan Spesialisasi Pajak.

Tangerang Selatan, Agustus 2013 Yang membuat pernyataan,

Syarifah Aulia Fardhani NPM 103020007692

HALAMAN JUDUL...i

HALAMAN PERSETUJUAN LAPORAN PKL...ii

HALAMAN PERNYATAAN LULUS DARI TIM PENILAI LAPORAN PKL...iii

KATA PENGANTAR...iv

SURAT PERNYATAAN...vi

DAFTAR ISI...vii

DAFTAR TABEL...viii

DAFTAR GAMBAR...x

BAB I PENDAHULUAN...1

A. Latar Belakang...1

B. Tujuan Penulisan...2

C. Ruang Lingkup Pembahasan...3

D. Metode Pengumpulan Data...3

E. Sistematika Penulisan...4

BAB II DATA DAN FAKTA...5

A. Gambaran Umum...5

1. Gambaran umum Kantor Pelayanan Pajak Pratama Semarang Gayamsari...5

2. Struktur organisasi Kantor Pelayanan Pajak Pratama Semarang Gayamsari...6

3. Wilayah kerja Kantor Pelayanan Pajak Pratama Semarang Gayamsari...9

4. Sumber daya manusia Kantor Pelayanan Pajak Pratama Semarang Gayamsari....10

B. Data dan Fakta...11

2. Wajib Pajak Kantor Pelayanan Pajak Pratama Semarang Gayamsari...12

3. Kepatuhan penyampaian SPT Tahunan...13

BAB III LANDASAN TEORI DAN PEMBAHASAN...15

A. Landasan Teori...15

1. Dasar hukum...15

2. Definisi pelayanan...16

3. Definisi pelayanan prima...16

4. Definisi Tempat Pelayanan Terpadu...17

5. Definisi Wajib Pajak dan kepatuhan Wajib Pajak...19

B. Pembahasan...20

1. Tinjauan atas Tempat Pelayanan Terpadu Kantor Pelayanan Pajak Pratama Semarang Gayamsari...20

2. Tinjauan atas penerapan standar fasilitas Tempat Pelayanan Terpadu Kantor Pelayanan Pajak Pratama Semarang Gayamsari...23

3. Tinjauan efektivitas pelayanan Tempat Pelayanan Terpadu terhadap kepatuhan Wajib Pajak pada Kantor Pelayanan Pajak Pratama Semarang Gayamsari...28

BAB IV PENUTUP...32

A. Simpulan...32

B. Saran...33 DAFTAR PUSTAKA

DAFTAR RIWAYAT HIDUP

DAFTAR GAMBAR

Gambar II-1 Struktur Organisasi KPP Pratama Semarang Gayamsari...7

Gambar II-2 Wilayah Kerja KPP Pratama Semarang Gayamsari...10

Gambar II-3 Rencana dan Realisasi Penerimaan Pajak (dalam Milyar rupiah)...12

BAB I

PENDAHULUAN

A. Latar Belakang

Pajak merupakan salah satu kewajiban warga negara dalam membiayai berbagai keperluan negara untuk pembangunan nasional. Sejak Direktorat Jenderal Pajak memberlakukan reformasi perpajakan dengan menerapkan sistem self assessment dalam pemungutan pajak, maka kontribusi penerimaan pajak diharapkan semakin meningkat dari tahun ke tahun.

Kantor Pelayanan Pajak sebagai unit pelaksana pelayanan perpajakan merupakan ujung tombak Direktorat Jenderal Pajak sangat menentukan proses tercapainya tujuan organisasi. Pencapaian target penerimaan sebagai ukuran kuantitatif kinerja Direktorat Jendral Pajak sangat dipengaruhi oleh kepatuhan Wajib Pajak dalam melaporkan dan menyetorkan pajak, namun kepatuhan Wajib Pajak saat ini masih tergolong rendah.

Guna meningkatkan kepatuhan Wajib Pajak maka Direktorat Jenderal Pajak melakukan upaya melalui penyuluhan (tax enforcement) dan peningkatan kualitas pelayanan (tax service). Pelayanan merupakan tindakan atau perbuatan seseorang dalam rangka memberikan kepuasan kepada orang lain. Dalam rangka meningkatkan kualitas pelayanan Direktorat Jenderal Pajak mengeluarkan Surat Edaran Direktur Jenderal Pajak nomor SE-09/PJ/2013 tentang Pedoman Pelayanan Prima. Pelayanan prima dari pegawai Direktorat Jenderal Pajak kepada Wajib Pajak dilakukan melalui Tempat Pelayanan Terpadu (TPT).

sistem yang melekat pada Kantor Pelayanan Pajak (KPP) dalam memberikan pelayanan. Pelayanan dibidang perpajakan merupakan salah satu bentuk pelayanan publik agar dapat mempengaruhi persepsi Wajib Pajak terhadap pelayanan yang diberikan. Kualitas pelayanan yang optimal akan mampu memenuhi harapan Wajib Pajak sehingga memberikan kepuasan kepada Wajib Pajak. Wajib Pajak yang puas cenderung akan melaksanakan kewajiban perpajakannya.

Guna mengetahui arti penting kualitas pelayanan di TPT tersebut, maka penulis bermaksud membuat Laporan Praktik Kerja Lapangan berjudul “TINJAUAN EFEKTIVITAS PELAYANAN DI TEMPAT PELAYANAN TERPADU TERHADAP KEPATUHAN WAJIB PAJAK PADA KANTOR PELAYANAN PAJAK PRATAMA SEMARANG GAYAMSARI”.

B. Tujuan Penulisan

Tujuan yang ingin dicapai penulis dalam penyusunan Laporan Praktik Kerja Lapangan ini antara lain:

1. Mengetahui gambaran pelaksanaan pelayanan di TPT pada KPP Pratama Semarang Gayamsari.

2. Mengetahui hubungan antara efektivitas pelayanan di TPT terhadap kepatuhan Wajib Pajak pada KPP Pratama Semarang Gayamsari.

3. Membandingkan antara teori yang sudah diterima di bangku kuliah dengan fakta atau kenyataan yang terjadi di lapangan.

5. Untuk memenuhi sebagian dari syarat dinyatakan lulus dari program Diploma III Keuangan Sekolah Tinggi Akuntansi Negara Spesialisasi Administrasi Perpajakan.

C. Ruang Lingkup Pembahasan

Dalam penyusunan Laporan Praktik Kerja Lapangan ini, penulis melakukan pembatasan masalah dengan cara hanya membahas masalah tertentu. Pembahasan dibatasi hanya pada pelaksanaan pelayanan yang dilakukan di TPT serta pengaruhnya terhadap kepatuhan Wajib Pajak di KPP Pratama Semarang Gayamsari.

D. Metode Pengumpulan Data

Dalam penyusunan laporan PKL penulis menggunakan metode: 1. Metode Kepustakaan

Dalam metode ini penulis memperoleh data dan informasi melalui berbagai literatur dan buku seperti Undang-Undang Perpajakan, peraturan pelaksana lainnya, serta buku atau diktat yang mempunyai kaitan dengan pelayanan yang diberikan TPT. 2. Metode Observasi

Dalam metode ini penulis mengadakan pengamatan dan pengumpulan data secara langsung untuk memperoleh data yang berkaitan dengan pelaksanaan pelayanan di KPP Pratama Semarang Gayamsari.

E. Sistematika Penulisan BAB I PENDAHULUAN

BAB II DATA DAN FAKTA

Pada bab ini penulis akan memberikan penjelasan tentang gambaran umum yang meliputi struktur organisasi, sumber daya manusia dan wilayah kerja KPP Pratama Semarang Gayamsari. Selain itu penulis juga memberikan data dan fakta mengenai rencana dan realisasi penerimaan pajak, jumlah Wajib Pajak terdaftar dan kepatuhan penyampaian SPT Tahunan di KPP Pratama Semarang Gayamsari.

BAB III LANDASAN TEORI DAN PEMBAHASAN

Bab ini berisi tentang landasan teori yang meliputi dasar hukum, definisi pelayanan, definisi pelayanan prima, definisi TPT, dan definisi Wajib Pajak serta kepatuhan Wajib Pajak. Pada bab ini juga akan diutarakan tinjauan atas TPT KPP Pratama Semarang Gayamsari, tinjauan atas penerapan standar fasilitas TPT, dan tinjauan atas efektivitas pelayanan di TPT guna meningkatkan kepatuhan Wajib Pajak di KPP Pratama Semarang Gayamsari.

BAB IV PENUTUP

BAB II

BAB III

DATA DAN FAKTA

A. Gambaran Umum

1. Gambaran umum Kantor Pelayanan Pajak Pratama Semarang Gayamsari. Reformasi birokrasi Direktorat Jenderal Pajak pada tahun 2002 membawa banyak perubahan di tubuh Direktorat Jenderal Pajak antara lain peningkatan kualitas sumber daya manusia, penggunaan teknologi informasi dalam administrasi perpajakan, dan restrukturisasi organisasi. Restrukturisasi yang dilakukan Direktorat Jenderal Pajak melebur Kantor Pelayanan Pajak, Kantor Pelayanan Pajak Bumi dan Bangunan, dan Kantor Pemeriksaan dan Penyidikan Pajak (Karipka) menjadi Kantor Pelayanan Pajak Pratama (KPP Pratama).

KPP Pratama Semarang Gayamsari sebagai kantor pajak modern merupakan hasil peleburan dari beberapa instansi antara lain KPP Semarang Selatan, KPP Semarang Timur, Kantor Pemeriksaan dan Pendidikan Pajak Semarang Dua, dan Kantor Pelayanan PBB Semarang Dua. KPP Pratama Semarang Gayamsari berlokasi di Gedung Keuangan Negara Semarang I Jalan Pemuda Nomor 2 Kota Semarang, mulai beroperasi pada tanggal 6 November 2007 berdasarkan Keputusan Direktorat Jenderal Pajak Nomor KEP-171/PJ/2007.

Semarang Tengah Satu. Ruangan seksi lainnya berada di lantai 4 (empat) Gedung Keuangan Negara Semarang I.

2. Struktur organisasi Kantor Pelayanan Pajak Pratama Semarang Gayamsari. Kantor Pelayanan Pajak Pratama Semarang Gayamsari dipimpin oleh seorang kepala kantor yang membawahi 9 (sembilan) seksi yaitu Seksi Pelayanan, Seksi Pengolahan Data dan Informasi (PDI), Seksi Penagihan, Seksi Ekstensifikasi, Seksi Pengawasan dan Konsultasi (Waskon) I, Seksi Waskon II, Seksi Waskon III, Seksi Waskon IV, Seksi Pemeriksaan dan Kepatuhan Internal, serta Subbagian Umum dan Kelompok Jabatan Fungsional Pemeriksa.

Adapun pegawai yang menduduki jabatan kepala kantor hingga kepala seksi antara lain:

Kepala Kantor : Bayari, S.P., M.H., M.Tax. Kasubbag Umum : Teguh Ribawanto, S.E., M.T.

Kasi Pelayanan : Panca Kurniawan, S.E., M.M., M.Ed. Kasi PDI : Riyo Widodo, S.E., M.T.

Kasi Penagihan : Eko Budiharjo, S.Sos., M.T. Kasi Ekstensifikasi : Baskoro Nugroho, S.T., M.T. Kasi Waskon I : Isman Sutarno, S.E., Ak., M.M. Kasi Waskon II : Agung Putranto HAN, S.E., M.M. Kasi Waskon III : Agus Tulasmono, S.E., Ak., M.M. Kasi Waskon IV : Nanda Andito, S.E., M.M.

Kasi RIKI : Ahmad Hidayat, S.E., Ak., M.M. Supervisor Pemeriksa : Drs. Rd Awang Suwargha R., Ak.

Seksi

Gambar II-1 Struktur Organisasi KPP Pratama Semarang Gayamsari

Sumber: Subbagian Umum KPP Pratama Semarang Gayamsari 2013

Setiap bagian memiliki tugas dan tanggung jawab yang berbeda, namun tetap saling mendukung demi tercapainya tujuan organisasi. Uraian tugas masing-masing seksi dan Subbagian Umum antara lain:

a. Subbagian Umum

Mempunyai tugas melakukan urusan kepegawaian, keuangan, tata usaha, dan rumah tangga kantor.

Mempunyai tugas melakukan urusan penetapan dan penerbitan produk hukum perpajakan, pengadministrasian dokumen dan berkas perpajakan, penerimaan dan pengolahan Surat Pemberitahuan, serta penerimaan surat lainnya, penyuluhan perpajakan, pelaksanaan registrasi Wajib Pajak, serta melakukan kerjasama perpajakan.

c. Seksi Pengolahan Data dan Informasi

Mempunyai tugas melakukan pengumpulan, pencarian, dan pengolahan data, penyajian informasi perpajakan, perekaman dokumen perpajakan, urusan tata usaha penerimaan perpajakan, pelayanan dukungan teknis komputer, pemantauan aplikasi e-SPT dan e-Filing serta penyiapan laporan kinerja.

d. Seksi Pengawasan dan Konsultasi

Mempunyai tugas melakukan pengawasan kepatuhan kewajiban perpajakan Wajib Pajak, bimbingan/himbauan kepada Wajib Pajak dan konsultasi teknis perpajakan, penyusunan profil Wajib Pajak, rekonsiliasi data Wajib Pajak dalam rangka intensifikasi usulan pembetulan ketetapan pajak, serta evaluasi hasil banding.

e. Seksi Pemeriksaan dan Kepatuhan Internal

Mempunyai tugas melakukan penyusunan rencana pemeriksaan, pengawasan pelaksanaan aturan pemeriksaan, penerbitan dan penyaluran Surat Perintah Pemeriksaan Pajak serta administrasi pemeriksaan perpajakan lainnya, pemantauan pengendalian internal, pengelolaan resiko, kepatuhan terhadap kode etik dan disiplin, dan tindak lanjut hasil pengawasan, serta penyusunan rekomendasi perbaikan proses bisnis.

Mempunyai tugas melakukan urusan penatausahaan piutang pajak, penundaan dan angsuran tunggakan pajak, penagihan aktif, usulan penghapusan piutang pajak, serta penyimpanan dokumen penagihan.

g. Seksi Ekstensifikasi Perpajakan

Mempunyai tugas melakukan pengamatan potensi perpajakan, pendataan objek dan subjek pajak, pembentukan dan pemutakhiran nilai objek pajak dalam menunjang ekstensifikasi.

3. Wilayah kerja Kantor Pelayanan Pajak Pratama Semarang Gayamsari. Secara administrasi wilayah kerja KPP Pratama Semarang Gayamsari meliputi 3 kecamatan yaitu (1) Kecamatan Genuk (luas 2.738,443 Ha). Kecamatan Genuk memiliki daerah yang paling luas terdiri dari 13 kelurahan yaitu Kelurahan Bangetayu Kulon, Bangetayu Wetan, Banjardowo, Gebangsari, Genuksari, Karangroto, Kudu, Muktiharjo Lor, Penggaron Lor, Sembungharjo, Terboyo Kulon, Terboyo Wetan, dan Trimulyo. (2) Kecamatan Gayamsari (luas 518,33 Ha) terdiri dari 7 kelurahan yaitu Kelurahan Gayamsari, Kaligawe, Pandean Lamper, Sambirejo, Sawah Besar, Siwalan, dan Tambakrejo, dan (3) Kecamatan Pedurungan (luas 2.071,02 Ha) terdiri dari 11 kelurahan yaitu Kelurahan Tlogomulyo, Pedurungan Tengah, Pedurungan Lor, Pedurungan Kidul, Penggaron Kidul, Plamongansari, Palebon, Gemah, Kalicari, Tlogosari Kulon, dan Muktiharjo Kidul.

Gambar II-2 Wilayah Kerja

KPP Pratama Semarang

Gayamsari

1= Kecamatan Genuk 2 = Kecamatan Gayamsari 3= Kecamatan Pedurungan

Sumber: Diolah dari KPP Pratama Semarang Gayamsari

Batas wilayah kerja KPP Pratama Semarang Gayamsari meliputi: Sebelah utara : Laut Jawa

Sebelah timur : Kabupaten Demak Sebelah selatan : Kecamatan Tembalang

Sebelah barat : Kecamatan Semarang Timur dan Kecamatan Semarang Selatan 4. Sumber daya manusia Kantor Pelayanan Pajak Pratama Semarang

Gayamsari.

KPP Pratama Semarang Gayamsari memiliki 74 pegawai dengan komposisi 40 pegawai laki-laki (54%) dan 34 pegawai wanita (46%) yang terdiri dari 1 orang kepala kantor, 1 orang kepala subbagian umum, 9 orang kepala seksi, 20 orang

Account Representative, 28 orang pelaksana, 2 orang juru sita, 11 orang pemeriksa, 1 orang bendahara, dan 1 orang sekertaris. Pada tabel II-1 dapat dilihat komposisi pegawai KPP Pratama Semarang Gayamsari berdasarkan golongan.

Tabel II-1 Daftar Pegawai KPP Pratama Semarang Gayamsari/Golongan

xx

No. Golongan/Pangkat Jumlah

1. Pembina Utama Muda (IV-c) 1

Sumber: Diolah dari Subbagian Umum KPP Pratama Semarang Gayamsari B. Data dan Fakta

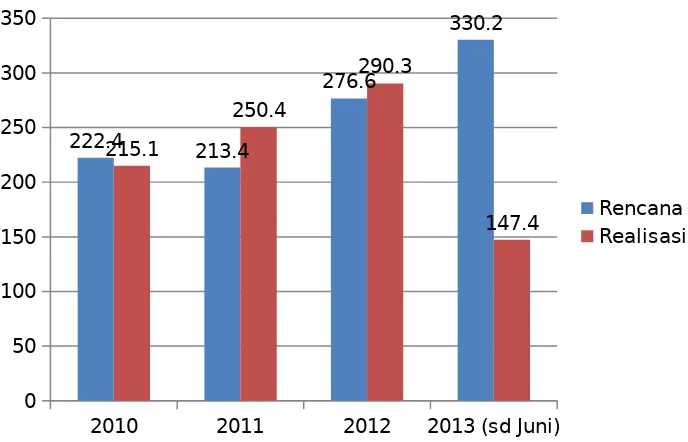

1. Rencana dan realisasi penerimaan Kantor Pelayanan Pajak Pratama Semarang Gayamsari.

Rencana penerimaan pajak KPP Pratama Semarang Gayamsari pada tahun 2010 sebesar 222,4 milyar. Realisasi penerimaan pajak hanya sebesar 215,1 milyar. Pada tahun 2011 rencana penerimaan pajak KPP Pratama Semarang Gayamsari sebesar 213,4 milyar. Realisasi penerimaan pajak sebesar 250,4 milyar.

Tahun 2012 rencana penerimaan pajak KPP Pratama Semarang Gayamsari sebesar 276,6 milyar. Realisasi penerimaan pajak tahun 2012 sebesar 290,3 milyar. Tahun 2013 rencana penerimaan pajak KPP Pratama Semarang Gayamsari sebesar 330,2 milyar. Realisasi penerimaan sampai dengan semester pertama tahun 2013 mencapai 147,4 milyar. Rencana dan realisasi penerimaan pajak Kantor Pelayanan Pajak Pratama Semarang Gayamsari seperti tertuang dalam gambar II-3.

2010 2011 2012 2013 (sd Juni)

Sumber: Diolah dari Seksi PDI KPP Pratama Semarang Gayamsari

2. Wajib Pajak Kantor Pelayanan Pajak Pratama Semarang Gayamsari.

Jumlah Wajib Pajak efektif di KPP Pratama Semarang Gayamsari pada tahun 2010 sebanyak 45.549 Wajib Pajak dengan komposisi 3.672 Wajib Pajak Badan, 41.663 Wajib Pajak Orang Pribadi, dan 214 Wajib Pajak Bendaharawan. Tahun 2011 jumlah Wajib Pajak efektif sebanyak 51.736 Wajib Pajak. Tahun 2012 jumlah Wajib Pajak efektif sebanyak 57.365 Wajib Pajak. Tahun 2013 sampai dengan bulan Juni jumlah Wajib Pajak efektif sebanyak 60.065 Wajib Pajak.

Persebaran Wajib Pajak paling banyak terdapat di Kecamatan Pedurungan, Kecamatan Genuk dan Kecamatan Gayamsari. Jumlah Wajib Pajak di KPP Pratama Semarang Gayamsari seperti tertuang dalam tabel II-2.

Tabel II-2 Jumlah Wajib Pajak KPP Pratama Semarang Gayamsari

Tahun Pajak

Badan Wajib Pajak OP Pemungut Jumlah Pusat Cabang Pusat Cabang

2010 3.389 283 40.516 1.147 214 45.549

2011 3.815 304 46.195 1.204 220 51.736

2013 (sd Juni)

4.521 352 53.524 1.285 383 60.065

Sumber: Diolah dari Seksi PDI KPP Pratama Semarang Gayamsari 3. Kepatuhan penyampaian SPT Tahunan.

Sistem perpajakan di Indonesia menggunakan sistem self assessment yang mengharuskan adanya kepatuhan sukarela dari Wajib Pajak untuk melaksanakan kewajiban perpajakannya. Salah satu indikator kepatuhan perpajakan bisa diketahui dari penyampaian SPT Tahunan.

Tahun pajak 2010 jumlah wajib SPT Badan 3.672 Wajib Pajak, Orang Pribadi 41.663 Wajib Pajak, total wajib SPT 45.335 Wajib Pajak. Jumlah Wajib Pajak yang lapor SPT Tahunan untuk Wajib Pajak Badan 2.042, Wajib Pajak Orang Pribadi 25.148 jumlah total lapor SPT 27.190. Tingkat kepatuhan penyampaian SPT Tahunan oleh Wajib Pajak KPP Pratama Semarang Gayamsari pada tahun pajak 2010 mencapai 59,9% dengan komposisi kepatuhan penyampaian SPT Tahunan Wajib Pajak Badan sebesar 55,6% dan Wajib Pajak Orang Pribadi sebesar 60,3%.

Tahun pajak 2011 jumlah wajib SPT Badan 4.119 Wajib Pajak, Orang Pribadi 47.399 Wajib Pajak, total wajib SPT 51.518 Wajib Pajak. Jumlah Wajib Pajak yang lapor SPT Tahunan untuk Wajib Pajak Badan 2.182, Wajib Pajak Orang Pribadi 26.146 jumlah total lapor SPT 28.328. Tahun pajak 2011 tingkat kepatuhan penyampaian SPT Tahunan menjadi 54,9% dengan komposisi kepatuhan penyampaian SPT Tahunan Wajib Pajak Badan sebesar 52,9% dan Wajib Pajak Orang Pribadi sebesar 55,2%.

Wajib Pajak. Jumlah Wajib Pajak yang lapor SPT Tahunan untuk Wajib Pajak Badan 2.291, Wajib Pajak Orang Pribadi 26.208 jumlah total lapor SPT 28.499. Kepatuhan penyampaian SPT Tahunan oleh Wajib Pajak KPP Pratama Semarang Gayamsari pada tahun pajak 2012 mencapai 49,9% dengan komposisi kepatuhan penyampaian SPT Tahunan Wajib Pajak Badan sebesar 49,8% dan Wajib Pajak Orang Pribadi sebesar 50%. Tingkat kepatuhan penyampaian SPT Tahunan di KPP Pratama Semarang Gayamsari seperti tertuang dalam tabel II-3.

Tabel II-3 Kepatuhan Penyampaian SPT Tahunan

Tahu n Pajak

Wajib SPT Lapor SPT Kepatuhan (%)

Badan OP Total Badan OP Total Badan OP Total

2010 3.672 41.663 45.335 2.042 25.148 27.190 55,6 60,3 59,9

2011 4.119 47.399 51.518 2.182 26.146 28.328 52,9 55,2 54,9

2012

* 4.599 52.405 57.004 2.291 26.208 28.499 49,8 50,0 49,9

Sumber: Diolah dari Seksi PDI KPP Pratama Semarang Gayamsari *data sampai dengan bulan Juni 2013

BAB IV

LANDASAN TEORI DAN PEMBAHASAN

A. Landasan Teori 1. Dasar hukum.

Dasar hukum yang menjadi dasar bagi penulis dalam menyusun laporan ini adalah sebagai berikut:

b. Keputusan Direkur Jenderal Pajak Nomor KEP-27/PJ/2003 tentang Tempat Pelayanan Terpadu pada Kantor Pelayanan Pajak.

c. Surat Edaran Direktur Jenderal Pajak Nomor SE-09/PJ/2013 tentang Panduan Pelayanan Prima Direktorat Jenderal Pajak.

d. Surat Edaran Direktur Jenderal Pajak Nomor SE-84/PJ/2011 tentang Pelayanan Prima.

e. Surat Edaran Direktur Jenderal Pajak Nomor SE-79/PJ/2010 tentang Standard Operating and Procedure (SOP) Layanan Unggulan Perpajakan.

2. Definisi pelayanan.

Istilah pelayanan berasal dari kata “layan” yang berarti kegiatan atau tindakan pemenuhan kebutuhan orang lain. Pelayanan adalah suatu proses bantuan kepada orang lain dengan cara-cara tertentu yang memerlukan kepekaan dan hubungan interpersonal agar tercipta kepuasan dan keberhasilan (Boediono, 2003:60).

Sistem pelayanan yang baik terdiri dari tiga elemen, yakni:

a. Sumber daya manusia yang professional dan kompeten dalam memberikan layanan

b. Strategi pelayanan, merupakan strategi untuk memberikan layanan sebaik mungkin kepada para pelanggan.

c. Sistem pelayanan, prosedur atau tata cara untuk memberikan layanan kepada para pelanggan dengan mengoptimalkan seluruh fasilitas dan sumber daya manusia yang dimiliki.

3. Definisi pelayanan prima.

diberikan kepada pelanggan sesuai dengan standar pelayanan yang berlaku sehingga tercipta kepuasan pelanggan (customer satisfaction). Kepuasan merupakan tingkat perasaan seseorang setelah membandingkan antara hasil yang dirasakan sesuai dengan apa yang diharapkan dari suatu pelayanan. Kepuasan pelanggan atau Wajib Pajak merupakan tujuan utama dari pelayanan prima yang diselenggarakan oleh Direktorat Jenderal Pajak. Oleh karena itu Direktorat Jenderal Pajak harus memberikan pelayanan terbaik demi kepuasan Wajib Pajak.

Penerimaan dari sektor pajak merupakan sumber utama pembiayaaan pengeluaran belanja pemerintah. Maka dari itu Direktorat Jenderal Pajak sebagai ujung tombak dalam penerimaan pajak harus bekerja keras agar dapat memenuhi target penerimaan negara. Salah satu upaya untuk mengoptimalkan penerimaan pajak dengan meningkatkan kesadaran akan kepatuhan Wajib Pajak melalui pelayanan prima (excellent service).

Direktorat Jenderal Pajak menerbitkan Panduan Pelayanan Prima Direktorat Jenderal Pajak dalam Surat Edaran Direktur Jenderal Pajak Nomor SE-09/PJ/2013. Panduan pelayanan prima digunakan sebagai panduan umum bagi aparat perpajakan dalam memberikan pelayanan kepada Wajib Pajak sesuai dengan standar pelayanan Direktorat Jenderal Pajak.

4. Definisi Tempat Pelayanan Terpadu.

Masa PPh dan PPN, pembuatan NPWP/NPPKP, dan pelayanan perpajakan lainnya. Beberapa hal menyangkut TPT antara lain:

a. Standar pelayanan TPT

Jadwal pelayanan TPT hari Senin sampai Jumat dari pukul 08.00 sampai dengan 16.00 waktu setempat. Seluruh petugas TPT sebelum bertugas wajib melakukan persiapan dan melakukan evaluasi sesudah jam pelayanan. Pada jam istirahat dan hari Jumat, pelayanan kepada Wajib Pajak tetap berlangsung dan tidak dibenarkan TPT dalam keadaan kosong.

b. Standar fasilitas TPT

Mengatur mengenai fasilitas yang terdapat di TPT seperti sistem antrian, tempat duduk, papan informasi dan kredo, tempat brosur dan leaflet, kotak kritik dan saran, kotak kepuasan pelanggan, papan nama petugas, lemari formulir pajak, telepon internal, pendingin ruangan, bunga atau tanaman, ATK, tempat koran/majalah, jam dinding, pengharum ruangan, prasarana pendukung, dan fasilitas penyandang cacat. c. Standar sumber daya manusia

Petugas di TPT terdiri petugas inti dan petugas pendukung. Petugas inti terdiri dari (1) pengawas (supervisor), (2) petugas TPT, dan (3) petugas konseling atau

helpdesk bertugas memberikan pelayanan kepada masyarakat dan Wajib Pajak yang memerlukan informasi perpajakan. Petugas pendukung terdiri dari petugas keamanan (satpam) dan petugas kebersihan (cleaning service).

d. Standar pakaian petugas TPT

dilengkapi dasi. Bagi petugas wanita menggunakan baju/blouse lengan panjang berwarna biru muda, blazer berwarna biru tua, dan celana atau rok berwarna biru tua. Untuk hari Selasa dan Jumat menggunakan pakaian batik, dan hari Kamis berpakaian bebas dan rapi.

e. Etika dalam memberikan pelayanan

Definisi etika menurut Lampiran Surat Edaran Direktur Jenderal Pajak Nomor SE-09/PJ/2013 yaitu “Etika merupakan pola tindak, tutur kata dalam berkomunikasi dan tata busana yang dilandasi oleh perubahan pola pikir untuk memberikan pelayanan yang sebaik-baiknya kepada Wajib Pajak.” Etika tersebut meliputi melayani, etika berbusana dan berpenampilan, etika duduk dan etika bertelepon.

5. Definisi Wajib Pajak dan kepatuhan Wajib Pajak. a. Wajib Pajak

Wajib Pajak menurut Pasal 1 angka 2 (dua) Undang-Undang Nomor 16 Tahun 2009 tentang Ketentuan Umum dan Tata Cara Perpajakan “Wajib Pajak adalah Orang Pribadi atau Badan, meliputi pembayar pajak, pemotong pajak, dan pemungut pajak, yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan perpajakan.”

b. Kepatuhan Wajib Pajak

diadakannya pemeriksaan, investigasi seksama, peringatan ataupun ancaman dan penerapan sanksi baik hukum maupun administrasi.

Kepatuhan Wajib Pajak meliputi: (1) Kepatuhan formal adalah suatu keadaan di mana Wajib Pajak memenuhi kewajiban secara formal sesuai dengan ketentuan dalam Undang-Undang Perpajakan, dan (2) Kepatuhan material adalah suatu keadaan di mana Wajib Pajak memenuhi semua ketentuan material perpajakan, yakni sesuai dengan isi dan jiwa Undang-Undang perpajakan.

Kepatuhan perpajakan yang dikemukan oleh Norman D. Nowak sebagai “suatu iklim” kepatuhan dan kesadaran pemenuhan kewajiban perpajakan tercermin dalam situasi sebagai berikut (Devano, 2006:110):

Wajib Pajak paham atau berusaha untuk memahami semua ketentuan peraturan perundang-undangan perpajakan;

Mengisi formulir pajak dengan lengkap dan jelas;

Menghitung jumlah pajak yang terutang dengan benar; dan

Membayar pajak yang terutang dengan tepat waktu.

B. Pembahasan

1. Tinjauan atas Tempat Pelayanan Terpadu Kantor Pelayanan Pajak Pratama Semarang Gayamsari.

ruang konsultasi Wajib Pajak, ruang rapat, aula kantor, dan ruang berkas dan sebagian terletak di lantai 2 meliputi ruang arsip pelayanan dan ruang Seksi Pelayanan.

Pada area terbatas pihak-pihak yang tidak berkepentingan tidak diperbolehkan secara bebas keluar masuk ruangan tersebut untuk mendapatkan pelayanan perpajakan. Wajib Pajak yang memerlukan pelayanan perpajakan di area terbatas harus memenuhi syarat-syarat sebagai berikut:

Mengisi buku tamu dengan menyatakan secara jelas tujuannya;

Meninggalkan KTP atau kartu identitas lain untuk ditukar dengan kartu tamu;

Ada petugas yang menunjukan/mengantar Wajib Pajak menemui pegawai yang dituju.

TPT KPP Pratama Semarang Gayamsari terletak di lantai 2 Gedung Keuangan Negara Semarang I. TPT merupakan area umum sehingga Wajib Pajak bebas keluar masuk ruangan tanpa menggunakan atribut tertentu untuk mendapatkan pelayanan perpajakan sesuai dengan standar mutu pelayanan.

Gambar III-1 TPT KPP Pratama Semarang Gayamsari

Sumber: KPP Pratama Semarang Gayamsari

Sumber daya manusia di TPT KPP Pratama Semarang Gayamsari terdiri dari petugas inti dan petugas pendukung antara lain:

1 orang pengawas (supervisor) yang bertugas bertanggung jawab atas pemberian pelayanan di TPT;

Karena keterbatasan jumlah sumber daya manusia dan tempat di TPT KPP Pratama Semarang Gayamsari maka belum terdapat fasilitas help desk dan petugas konseling yang bertugas di help desk; dan

2 orang petugas pendukung terdiri dari 1 orang petugas keamanan (satpam) dan 1 orang petugas kebersihan (cleaning service).

TPT KPP Pratama Semarang belum memiliki fasilitas help desk sehingga mengurangi efisiensi layanan terhadap Wajib Pajak. Contoh hal tersebut Wajib Pajak mengalami kebingungan apabila ingin berkonsultasi atau memperoleh informasi perpajakan karena harus ke ruang konsultasi yang berada di lantai 4 untuk menemui

Account Representative atau kepala seksi. Padahal jika terdapat fasilitas help desk

akan membantu Wajib Pajak dalam memperoleh informasi perpajakan tanpa harus naik turun tangga ke lantai 4. Sebaiknya KPP Pratama Semarang Gayamsari menyediakan fasilitas help desk di TPT untuk efisiensi layanan terhadap Wajib Pajak. 2. Tinjauan atas penerapan standar fasilitas Tempat Pelayanan Terpadu

Kantor Pelayanan Pajak Pratama Semarang Gayamsari.

Fasilitas yang terdapat di TPT KPP Pratama Semarang Gayamsari antara lain: a. Sistem antrian

Sistem antrian di TPT Kantor Pelayanan Pajak Pratama Semarang Gayamsari telah menggunakan mesin nomor urut (queuning machine) yang ditempatkan di dekat pintu masuk. Selain itu terdapat satpam yang membantu memberikan nomor antrian sehingga Wajib Pajak merasa nyaman karena diberlakukan secara adil sesuai dengan nomor urut antrian.

Pada ruang tunggu TPT KPP Pratama Semarang Gayamsari disediakan tempat duduk dengan kapasitas 50 orang Wajib Pajak dalam menunggu antrian.

c. Layar informasi atau jika dimungkinkan terdapat layar sentuh (touch screen) Sesuai dengan standar fasilitas TPT diharapkan memiliki layar informasi tetapi TPT KPP Pratama Semarang Gayamsari belum memiliki layar informasi.

d. Papan informasi dan kredo

1) Informasi jenis pelayanan dan prosedur perpajakan

TPT KPP Pratama Semarang Gayamsari telah memiliki papan informasi tentang jenis pelayanan yang disertai dengan bagan alir (flowchart) atas beberapa SOP layanan unggulan.

2) Larangan merokok

TPT KPP Pratama Semarang Gayamsari merupakan ruangan bebas asap rokok (non-smoking room) sehingga Wajib Pajak dilarang merokok di dalam TPT. Oleh karena itu terdapat beberapa stiker larangan merokok di TPT untuk mengingatkan Wajib Pajak agar tidak merokok di dalam TPT.

3) Visi dan misi Direktorat Jenderal Pajak

Pada TPT KPP Pratama Semarang Gayamsari terdapat papan infomasi tentang visi dan misi Direktorat Jenderal Pajak yang berukuran besar sehingga mudah terbaca oleh Wajib Pajak.

4) Papan pengumuman dan petunjuk arah toilet dan mushala

tersedia karena TPT KPP Pratama Semarang Gayamsari tidak dilengkapi fasilitas toilet dan musala.

5) Jadwal pelayanan TPT

Pada TPT KPP Pratama Semarang Gayamsari belum terdapat jadwal pelayanan TPT yang berisi jadwal pelayanan kepada Wajib Pajak

6) Informasi saluran pengaduan dan alamat website

Di dalam TPT Kantor Pelayanan Pajak Pratama Semarang Gayamsari terdapat poster yang mencantumkan informasi saluran pengaduan Kring Pajak sehingga Wajib Pajak yang ingin melakukan pengaduan atas pelayanan perpajakan bisa langsung menghubungi Kring Pajak.

7) Visi misi KPP, moto KPP, janji pelayanan KPP

Pada TPT KPP Pratama Semarang Gayamsari belum terdapat papan informasi yang berisi visi dan misi, moto, maupun janji pelayanan KPP.

8) Nilai-nilai Kementerian Keuangan

Pada TPT KPP Pratama Semarang Gayamsari sudah terdapat papan informasi yang berisi nilai-nilai Kementerian Keuangan meliputi Integeritas, Pelayanan, Kesempurnaan, Sinergi, dan Profesionalisme.

9) Slogan-slogan perpajakan

Pada TPT KPP Pratama Semarang Gayamsari terdapat beberapa slogan perpajakan antara lain:

Lunasi Pajaknya, Awasi Penggunaannya;

Kepuasan Anda adalah Kebanggaan Kami;

Tegurlah Kami, apabila Kami Lupa Senyum; dan

e. Tempat brosur dan leaflet perpajakan

Pada TPT KPP Pratama Semarang Gayamsari telah tersedia tempat untuk brosur perpajakan, leaflet perpajakan, kuesioner, maupun lembarkritik dan saran.

f. Kotak kritik dan saran g. Kotak kepuasan pelanggan

h. Papan nama petugas terpampang di setiap meja petugas i. Lemari formulir pajak

Pada TPT KPP Pratama Semarang Gayamsari lemari formulir pajak diletakkan di dekat pintu masuk sehingga memudahkan Wajib Pajak untuk mengambil formulir perpajakan yang dibutuhkan.

j. Meja, kursi, printer, komputer dan software yang diperlukan petugas pelayanan k. Meja, kursi, printer, komputer dan softwaretax knowledge base (TKB) yang

diperlukan petugas konsultasi & informasi belum tersedia karena TPT KPP Pratama Semarang Gayamsari belum memiliki fasilitas helpdesk.

l. Tempat dokumen pelaporan dan surat-surat berupa kotak, laci, atau keranjang Pada TPT KPP Pratama Semarang Gayamsari dokumen maupun surat yang masuk untuk sementara diletakkan di meja counter pelayanan, setelah dibuat register penerimaan surat atau dokumen perpajakan kemudian di disposisi ke seksi lain.

m. Telepon internal

Pada TPT KPP Pratama Semarang Gayamsari belum terdapat sambungan telepon internal sehingga apabila ingin berhubungan dengan seksi lain petugas TPT harus menggunakan telepon internal yang terletak di ruang Seksi Pelayanan.

p. Pendingin ruangan

q. Jam dinding denganukuran cukup besar sehingga mudah terbaca r. Televisi dan perangkat elektronik untuk penayangan materi sosialisasi

Pada TPT KPP Pratama Semarang Gayamsari terdapat televisi namun belum memiliki perangkat elektronik untuk penayangan materi sosialisasi.

s. Pengharum ruangan t. Pengeras suara u. Bunga atau tanaman

v. Alat tulis kantor lengkap, dan pulpen harus tersedia di setiap counter

w. Dispenser/air mineral dilengkapi dengan gallon dan gelas disposable

x. Permen belum tersedia di setiap counter meja pelayanan y. Prasarana pendukung

Sarana pendukung TPT meliputi ruang khusus untuk konsultasi dengan Account Representative/Fungsional terpisah dengan TPT karena ruangan tersebut berada di lantai 4. Pada TPT KPP Pratama Semarang Gayamsari tidak tersedia toilet dan musala.

z. Fasilitas untuk penyandang cacat

TPT KPP Pratama Semarang Gayamsari belum memiliki fasilitas khusus untuk penyandang cacat.

segera melengkapi fasilitas yang belum tersedia untuk menunjang pelayanan kepada Wajib Pajak.

3. Tinjauan efektivitas pelayanan Tempat Pelayanan Terpadu terhadap kepatuhan Wajib Pajak pada Kantor Pelayanan Pajak Pratama Semarang Gayamsari.

a. Efektivitas pelayanan di TPT

Upaya meningkatkan kepatuhan Wajib Pajak dilakukan melalui peningkatan kualitas pelayanan (pelayanan prima) terutama pelayanan di TPT. Dengan cara meningkatkan kualitas dan kemampuan teknis pegawai di bidang perpajakan, memperbaiki infrastruktur TPT, dan menggunakan sistem informasi dan teknologi untuk memberikan kemudahan Wajib Pajak dalam memenuhi kewajiban perpajakannya.

Aparat pajak khususnya petugas TPT harus mampu berinteraksi dan berkomunikasi dengan Wajib Pajak sehingga Wajib Pajak merasa puas dengan pelayanan yang diberikan dan meningkatkan mutu pelayanan pajak kepada Wajib Pajak. Kepuasan Wajib Pajak sebagai pelanggan adalah efektivitas dari sistem organisasi yang keberhasilannya mempengaruhi pelanggan.

Pegawai yang berhubungan langsung dengan Wajib Pajak harus menjaga sopan santun dan prilaku, ramah, tanggap, cermat dan cepat.

Memberikan pelayanan yang tidak menyulitkan dan berbelit-belit sehingga Wajib Pajak mudah memahami.

Aparat perpajakan yang bertugas harus memberikan penjelasan yang lengkap, wajar tidak dibuat-buat, seperlunya sesuai dengan standar pelayanan sehingga tidak memberatkan Wajib Pajak.

Dalam memberikan pelayanan didukung oleh sumber daya manusia yang kompeten dan fasilitas sarana umum yang menunjang pelayanan kepada Wajib Pajak.

Pelayanan prima harus dapat memberikan keamanan, kenyamanan, kelancaran, dan kepastian hukum.

Pelayanan yang diberikan di TPT KPP Pratama Semarang Gayamsari cukup efektif, terlihat dari kemampuan petugas dalam memberikan pelayanan yang baik kepada Wajib Pajak. Pelayanan yang diberikan secara baik, dapat menimbulkan kepuasan bagi Wajib Pajak sehingga meningkatkan kepatuhan masyarakat dalam memenuhi kewajiban membayar pajak. Hal ini dapat dibuktikan dengan penerimaan pajak yang meningkat dari tahun ke tahun. KPP Pratama Semarang Gayamsari optimis realisasi penerimaan tahun 2013 dapat melebihi rencana penerimaan pajak.

Rencana penerimaan pajak KPP Pratama Semarang Gayamsari pada tahun 2011 sebesar 213,4 milyar. Realisasi penerimaan pajak sebesar 250,4 milyar melebihi target yang telah direncanakan dengan tingkat pencapaian 117,3%.

Tahun 2012 rencana penerimaan pajak dinaikkan menjadi 276,6 milyar. Realisasi penerimaan pajak tahun 2012 sebesar 290,3 milyar melebihi target penerimaan pajak dengan tingkat pencapaian 105%.

Tahun 2013 rencana penerimaan pajak KPP Pratama Semarang Gayamsari sebesar 330,2 milyar. Realisasi penerimaan sampai dengan semester pertama tahun 2013 telah mencapai 147,4 milyar atau 44,6%.

b. Tingkat kepatuhan Wajib Pajak

Sistem pemungutan pajak berdasarkan self assessment yang memberikan kepercayaan kepada Wajib Pajak untuk menghitung besarnya pajak terutang, menyetorkan pajak terutang, dan melaporkan pajak terutang menuntut kesadaran dan kepatuhan yang tinggi dari Wajib Pajak dalam memenuhi kewajiban perpajakannya. Kepatuhan Wajib Pajak dapat diukur dari pemahaman terhadap semua ketentuan peraturan perundang-undangan perpajakan, mengisi formulir dengan lengkap dan jelas, menghitung jumlah pajak yang terutang dengan benar, membayar dan melaporkan pajak yang terutang tepat pada waktunya.

14.516 Wajib Pajak atau 31,9%. Kenaikan yang besar menjadi tantangan tersendiri bagi aparat perpajakan untuk meningkatkan pelayanan yang lebih baik kepada para Wajib Pajak.

Kenaikan jumlah Wajib Pajak di Kantor Pelayanan Pajak Pratama Semarang Gayamsari tidak seimbang dengan tingkat kepatuhan penyampaian SPT Tahunan oleh Wajib Pajak. Tingkat kepatuhan Wajib Pajak dalam penyampaian SPT Tahunan diukur dari persentase jumlah Wajib Pajak KPP Pratama Semarang Gayamsari yang melaporkan SPT Tahunannya.

Tahun pajak 2010 tingkat kepatuhan penyampaian SPT Tahunan baik Wajib Pajak Badan maupun Wajib Pajak Orang Pribadi mencapai 59,9%. Tahun pajak 2011 mencapai 54,9%, dan tahun pajak 2012 data sampai dengan bulan Juni 2013 adalah 49,9 %. Berdasarkan data tingkat kepatuhan penyampaian SPT Tahunan Wajib Pajak Badan maupun Wajib Pajak Orang Pribadi di TPT KPP Pratama Semarang Gayamsari dari tahun pajak 2010 sampai dengan 2012 mengalami penurunan sebesar 10%.

BAB V

BAB VI

PENUTUP

A. Simpulan

Berdasarkan hasil pembahasan pada BAB III dapat disimpulkan sebagai berikut:

1. TPT KPP Pratama Semarang belum memiliki fasilitas help desk sehingga mengurangi efisiensi layanan terhadap Wajib Pajak. Wajib Pajak mengalami kebingungan apabila ingin berkonsultasi atau memperoleh informasi perpajakan. 2. Fasilitas di TPT KPP Pratama Semarang Gayamsari belum sepenuhnya

menerapkan standar fasilitas berdasarkan Panduan Pelayanan Prima Direktorat Jenderal Pajak dalam Surat Edaran Direktur Jenderal Pajak Nomor SE-09/PJ/2013. Karena terdapat beberapa fasilitas yang belum tersedia seperti layar informasi, penunjuk arah toilet, jadwal pelayanan, Visi Misi KPP, Moto KPP, Janji Pelayanan KPP, meja, kursi, printer, komputer dan software tax knowledge base (TKB) yang diperlukan oleh petugas konsultasi & informasi, permen, telepon internal, peralatan elektronik untuk menayangkan materi sosialisasi meliputi iklan layanan masyarakat, profil kantor, dan video instruksional perpajakan, dan fasilitas untuk penyandang cacat.

menimbulkan kepuasan bagi Wajib Pajak. Sehingga meningkatkan kepatuhan masyarakat dalam memenuhi kewajiban membayar pajak.

4. Berdasarkan data penerimaan pajak yang meningkat dari tahun ke tahun. Realisasi penerimaan pajak dari tahun 2010 sampai dengan 2013 semester pertama mengalami peningkatan sebesar 37,05%.

5. Jumlah Wajib Pajak efektif Kantor Pelayanan Pajak Pratama Semarang Gayamsari dari tahun 2010 sampai dengan Juni 2013 mengalami peningkatan sebesar 14.516 Wajib Pajak atau 31,9%.

6. Berdasarkan data tingkat kepatuhan penyampaian SPT Tahunan Wajib Pajak Badan maupun Wajib Pajak Orang Pribadi di TPT KPP Pratama Semarang Gayamsari dari tahun pajak 2010 sampai dengan 2012 mengalami penurunan sebesar 10%. Hal ini disebabkan karena kurangnya kesadaran dan rendahnya tingkat pengetahuan serta pemahaman Wajib Pajak terhadap ketentuan perpajakan yang berlaku.

B. Saran

Setelah melihat dan meninjau kondisi yang terjadi di lapangan, penulis bermaksud untuk memberikan saran sebagai masukan bagi pihak-pihak yang terkait, antara lain:

1. TPT KPP Pratama Semarang harus dilengkapi dengan fasilitas help desk agar pelayanan yang diberikan kepada Wajib Pajak dapat lebih optimal.

DAFTAR PUSTAKA

1. Buku dan sumber lain

Boediono, B. 2003. Pelayanan Prima Perpajakan. Jakarta: PT. Rineka Cipta.

Devano, S. dan Siti Kurnia Rahayu. 2006. Perpajakan: Konsep, Teori, dan Isu. Jakarta: Prenada Media Group.

Direktorat Jenderal Pajak RI. 2013. Buku Panduan Pelayanan. Jakarta: Direktorat Jenderal Pajak Republik Indonesia.

Mardiasmo. 2011. Perpajakan Edisi Revisi 2011. Yogyakarta: Andi.

Universitas Hasanuddin Repository. 2011. http://repository.unhas.ac.id/bitstream/ handle/ 123456789/1601/BAB%20II (diakses 10 Agustus 2013).

Universitas Sumatera Utara. 2011. http://repository.usu.ac.id/bitstream/123456789/ 32311/4/Chapter%20II.pdf (diakses 10 Agustus 2013).

Republik Indonesia. Undang-undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan sebagaimana telah diubah terakhir dengan Undang-undang No. 16 Tahun 2009

---. Peraturan Menteri Keuangan Nomor PMK-74/PMK.03/2012 tentang Tata Cara Penetapan & Pencabutan Penetapan Wajib Pajak dengan Kriteria Tertentu dalam rangka Pengembalian Pendahuluan Kelebihan Pembayaran Pajak

---. Keputusan Direktur Jenderal Pajak Nomor KEP-27/PJ/2003 tentang Tempat Pelayanan Terpadu pada Kantor Pelayanan Pajak