BAB II

TINJAUAN PUSTAKA 2.1. Bank Perkreditan Rakyat

2.1.1. Sejarah Bank Perkreditan Rakyat

Pada abad ke-19 terjadilah proses kemunduran kesejahteraan rakyat

Indonesia, terutama yang ada di daerah pedesaan di pulau Jawa dan Madura.

Dengan makin melaratnya orang-orang Indonesia terutama para petaninya maka

dimana-mana di Pulau Jawa dan Madura kebutuhan kredit mereka makin

meningkat. Adapun kredit ini dibutuhkan untuk membantu mengembangkan

golongan usaha kecil. Dan untuk memperoleh kredit tersebut pada waktu itu,

hanyalah dari para rentenir. Karena keadaan yang demikian maka pada akhir

abad ke-19 timbul aliran-aliran dalam masyarakat di negeri Belanda maupun di

Indonesia yang menghendaki diadakannya lembaga perkreditan untuk penduduk

Indonesia, dengan bunga yang ringan guna peningkatan atau pencegahan

kemerosotan lebih lanjut dari pada kesejahteraan para petani; serta

meningkatkan daya tahan mereka terhadap bencana-bencana yang dapat terjadi

(Yasmilen, 2004).

Gagasan untuk mendirikan Lembaga Perkreditan Rakyat (LPR) di

Indonesia tersebut timbul pada akhir abad ke-19 atas prakarsa perorangan yang

kemudian diambil alih oleh pemerintah Belanda. Beberapa orang Belanda yang

mendorong pendirian LPR antara lain adalah F. Fokkens (1894), De Wolff van

Westerrode (1897), Cremer (1900), Mr. C. Th. Van Deventer (1904) dan

Tetapi secara kebetulan yang mendirikan Bank Perkreditan Rakyat yang

pertama adalah orang Indonesia yaitu R. Bei Aria Wirjaatmadja, patih di

Purwokerto, yang dalam tahun 1895 mendirikan “Hulp-en Spaarbank der

Inlandsche Bestuurs Ambtenaren” (Bank Bantuan dan Tabungan Pegawai

Pemerintahan Bangsa Indonesia) yang memberikan pinjamannya kepada para

pegawai negeri bangsa Indonesia dan juga kepada para tukang dan petani,

dengan tujuan untuk membebaskan mereka dari jeratan rentenir dan pengijon

(Irmayanto dkk, 2004 : 106).

Pada tahun 1897, W.P.D De Wolff van Westerrode diangkat menjadi

Asisten Residen di Purwokerto, ia mengadakan perbaikan dan reorganisasi

terhadap Bank Bantuan dan Tabungan tersebut di atas dan menjadikan bank itu

Bank Tabungan, Bantuan dan Kredit Pertanian. Pendirian bank di Purwokerto

itu diikuti pula oleh bank-bank yang serupa di berbagai daerah, yang kemudian

disebut Bank Kredit Rakyat atau Bank Rakyat. Bank-bank tersebut meupakan

lembaga-lembaga kedermawanan (philantropische instellingen) ( Yasmilen,

2004).

De Wolff van Westerrode bermaksud agar perkreditan kepada para

petani di Indonesia dilaksanakan menurut azas-azas Koperasi, sebagaimana

halnya dengan kredit pertanian menurut Sistem Raiffeisen. Tetapi pembentukan

koperasi kredit tentunya tidak dapat dilakukan secara besar-besaran di dalam

waktu yang singkat. Sedangkan pemerintah Belanda menginginkan agar bantuan

petani khususnya diperluas dalam waktu secepat-cepatnya. Maka pendirian

Bank- Bank Rakyat tersebut ditingkatkan oleh para pegawai pemerintahan.

Pada tahun 1934 Bank-Bank Rakyat digabung dalam “Algemeene

Volkscredietbank” (AVB), dengan demikian berakhirlah peranan Bank-Bank

Rakyat sebagai lembaga kedermawanan, tetapi tujuan dari Algemeene

Volkscredietbank tetap diarahkan untuk meningkatkan kesejahteraan rakyat

(Wijaya,1991: 8). Setelah kemerdekaan Indonesia, Algemeene Volkscredietbank

yang menjadi Bank Rakyat Indonesia dijadikan Bank Umum kemudian juga

Bank Devisa untuk melayani golongan menengah bangsa Indonesia (Wijaya,

1991 : 18). Tapi, bank tersebut masih tetap memberikan kredit usaha kecil pada

umumnya dan kredit pedesaan pada khususnya.

Sejak deregulasi perbankan tahun 1988, pemerintah mengeluarkan Paket

Kebijakan Oktober 1988 (PAKTO 1988). Paket ini menjadi momentum awal

pendirian BPR-BPR baru. Kebijakan ini memberikan kejelasan mengenai

keberadaan dan kegiatan usaha “Bank Perkreditan Rakyat” atau BPR. Dalam

perkembangannya keberadaan Bank Perkreditan Rakyat makin meluas dan

penting dalam kehidupan ekonomi pedesaan. Kemudian terbit Undang-Undang

Nomor 7 Tahun 1992 tentang Perbankan. Dalam Undang-Undang ini, BPR

diberikan landasan hukum yang jelas sebagai salah satu jenis bank. Terbit PP

No.71/1992 yang menyebutkan Lembaga Keuangan Bukan Bank yang telah

memperoleh izi usaha dari Menteri Keuangan dan lembaga-lembaga keuangan

kecil seperti Bank Desa, Lumbung Desa, Bank Pasar, Bank Pegawai, LPN, LPD,

dipersamakan dengan itu dapat diberikan status sebagai BPR setelah memenuhi

persyaratan dan tata cara yang ditetapkan untuk menjadi BPR dalam tempo

sampai 31 Oktober 1997. Setelah itu diterbitkan Undang-Undang Perbankan

Nomor 10 Tahun 1998 sebagai perubahan atas Undang-Undang Nomor 7 Tahun

1992 dimana menetapkan defenisi dan ketentuan baru tentang BPR

(Lubis,2010:87).

2.1.2. Pengertian Bank Perkreditan Rakyat

Bank Perkreditan Rakyat diatur dalam dua Undang- undang perbankan

yaitu Undang- Undang Perbankan RI Nomor 7 Tahun 1992 dan Undang -

Undang Perbankan RI Nomor Tahun 1998. Dimana pada Undang – Undang

Perbankan Nomor 7 Tahun 1992, dinyatakan bahwa Bank Perkreditan Rakyat

adalah lembaga keuangan bank yang menerima simpanan hanya dalam bentuk

deposito berjangka tabungan dan atau bentuk lainnya yang dipersamakan dengan

itu ( Irmayanto dkk, 2004 : 103). Hal ini lah yang membedakan BPR dengan

bank umum dan dalam Undang – Undang tersebut dengan jelas telah

memberikan batasan aktivitas dan ruang gerak BPR. Kemudian Undang –

Undang Perbankan Nomor 7 Tahun 1992 mengalami perubahan menjadi

Undang – Undang Perbankan RI Nomor 10 Tahun 1998. Dimana dengan adanya

Undang – Undang Perbankan yang baru ini, eksistensi diharapkan lebih baik

sesuai kondisi dan perkembangannya ( Lubis, 2010 : 86).

Bank Perkreditan Rakyat didefenisikan oleh Undang-undang Nomor 10

Tahun 1998 sebagai bank yang melaksanakan kegiatan usaha secara

memberikan jasa dalam lalu lintas pembayaran ( Triandaru dan Totok,2006 :86).

Dengan ketentuan ini memungkinkan BPR untuk memilih asas kegiatan

usahanya apakah secara konvensional atau berdasarkan prinsip syariah Islam.

BPR yang melaksanakan kegiatan usahanya secara konvensional dikenal dengan

BPR dan tidak melakukan kegiatan berdasarkan prinsip syariah. Dan

sebaliknya, BPR yang melaksanakan kegiatannya berdasarkan prinsip syariah

dikenal dengan BPRS dan tidak melakukan kegiatan berdasarkan kegiatan

berdasarkan prinsip konvensional (Lubis, 2010 : 86).

Sebelum adanya BPR yang baru diatur dalam Undang – Undang RI Nomor 7

Tahun 1992, terlebih dahulu sudah ada lembaga-lembaga keuangan di pedesaan

yang mempunyai kegiatan seperti Bank Perkreditan Rakyat. Lembaga –

lembaga tersebut antara lain Bank Desa, Bank Pasar, Lumbung Desa, Bank

Pegawai, Kredit Usaha Rakyat Kecil (KURK). Lembaga Perkreditan Rakyat

(LPD), Lembaga Perkreditan Kecamatan (LPK), Badan Kredit Desa (BKD),

Badan Kredit Kecamatan (BKK), Bank Karya Produksi Desa (BKPD) dan

sebagainya ( Irmayanto dkk, 2004:103). Kemudian lembaga-lembaga keuangan

tersebut diberikan status sebaga BPR yang tata caranya ditetapkan dengan

Peraturan Pemerintah ( Triandaru dan Totok, 2006:87).

2.1.3. Asas, Tujuan Dan Sasaran BPR

Undang – Undang Dasar 1945 telah mengatur dan menetapkan ketentuan

– ketentuan yang berkaitan dengan perekonomian. Aturan dan ketentuan ini

bertujuan agar hal – hal negatif dalam perekonomian seperti free light

berjalan dengan baik dan sehat. Bank Perkreditan Rakyat berasaskan demokrasi

ekonomi sesuai dengan aturan dan ketentuan UUD 1945. Dengan berasaskan

demokrasi ekonomi diharapkan BPR dapar berperan luas dan membantu

masyarakat terutama dalam penyediaan dan penyaluran dana sehingga sejalan

dengan tujuan BPR untuk menunjang pelaksanaan pembangunan nasional

(Lubis, 2010 : 89).

Dari segi tujuan, baik BPR maupun bank umum merupakan lembaga yang

sama – sama menunjang keberhasilan pelaksanaan pembangunan nasional.

Namun demikian kedua jenis lembaga keuangan ini mempunyai sasaran yang

relatif berbeda karena BPR menghimpun dana dari kelompok masyarakat

berpendapatan rendah dan menyalurkannya kembali kepada kelompok

pengusaha ekonomi lemah. Sasaran BPR ini lebih fokus untuk memenuhi

kebutuhan dana dikalangan petani, nelayan, peternak, pengusaha kecil, pegawai,

pensiunan, peniaga dan lain – lain dimana golongan ini relatif belum sepenuhnya

terlayani oleh bank umum ( Lubis, 2010 : 89).

2.1.4. Kegiatan Usaha BPR

Kegiatan usaha yang dapat dilakukan oleh Bank Perkreditan Rakyat

adalah ( Triandaru dan Totok, 2006 : 86) :

a) Menghimpun dana dari masyarakat dalam bentuk simpanan berupa

deposito berjangka dan tabungan dan atau bentuk lain yang dipersamakan

dengan simpanan tersebut.

c) Menempatkan dananya dalam bentuk Sertifikat Bank Indonesia (SBI),

deposito berjangka, sertifikat deposito, dan atau tabungan pada bank-bank

lain.

d) Menyediakan pembiayaan dan penempatan dana berdasarkan Prinsip

Syariah, sesuai dengan ketentuan yang ditetapkan oleh Bank Indonesia.

Di samping kegiatan-kegiatan yang dapat dilaksanakan oleh BPR di atas,

kegiatan-kegiatan yang merupakan larangan bagi BPR sebagai berikut :

a) Menerima simpanan berupa giro dan ikut serta dalam lalu lintas

pembayaran.

b) Melakukan kegiatan usaha dalam valuta asing.

c) Melakukan penyertaan modal.

d) Melakukan usaha perasuransian.

e) Melakukan usaha lain diluar kegiatan usaha sebagaimana dimaksud di

atas.

2.1.5. Izin Pendirian, Permodalan, Dan Kepemilikan BPR 2.1.5.1. Izin Pendirian

BPR hanya dapat didirikan dan dimiliki dengan izin Dewan

Gubernur Bank Indonesia oleh ( www.bi.go.id) :

a. Warga Negara Indonesia;

b. Badan hukum Indonesia yang seluruh pemiliknya warga Negara

Indonesia;

c. Pemerintah Daerah ; atau

Untuk memperoleh izin usaha tersebut, wajib dipenuhi persyaratan

sekurang-kurangnya tentang susunan organisasi dan kepengurusan,

permodalan, kepemilikan, keahlian di bidang perbankan, dan kelayakan

rencana kerja ( Hasibuan, 2001 : 39).

Bentuk hukum Bank Perkreditan Rakyat dapat berupa perseroan

terbatas, koperasi, atau perusahaan daerah. (www.bi.go.id)

2.1.5.2. Permodalan

Modal disetor untuk mendirikan BPR (www.bi.go.id) :

a) Rp 5 miliar untuk BPR yang didirikan di wilayah DKI Jakarta.

b) Rp 2 miliar untuk BPR yang didirikan di wilayah ibukota propinsi di

Pulau Jawa dan Bali dan di wilayah Kabupaten atau Kotamadya

Bogor, Depok, Tangerang dan Bekasi.

c) Rp 1.000.000.000,00 (Satu milyar rupiah) untuk BPR yang didirikan di

wilayah ibukota propinsi di luar Pulau Jawa dan Bali dan di wilayah

Pulau Jawa dan Bali di luar wilayah sebagaimana disebut dalam huruf

a dan b.

d) Rp 500.000.000,00 (Lima ratus juta rupiah) untuk BPR yang didirikan

di luar wilayah tersebut pada huruf a, b dan c.

e) Bagian dari modal disetor digunakan untuk modal kerja

sekurang-kurangnya sebesar 50 %.

Modal yang harus disetor BPR berbeda-beda menurut di wilayah

mana BPR tersebut akan didirikan. Hal ini dimaksudkan agar BPR

secara baik dan optimal. Dan apabila didirikan di wilayah yang semakin

tinggi dan berpenduduk lebih padat maka modal yang harus disetor juga

semakin besar ( Lubis, 2010 : 92).

2.1.5.3. Kepemilikan BPR

Selain itu sumber dana yang digunakan untuk kepemilikan BPR

dilarang berasal dari pinjaman atau fasilitas pembiayaan dalam bentuk

apapun dari bank dan/atau pihak lain ( kecuali berasal dari Anggaran

Pendapatan dan Belanja Negara ) dan berasal dari dan untuk tujuan

pencucian uang ( www.bi.go.id).

Dalam hal kepemilikan BPR, yang dapat menjadi pemilik BPR

adalah pihak-pihak yang tidak termasuk dalam daftar orang-orang tercela

di bidang perbankan dan memiliki integritas antara lain memiliki akhlak

dan moral yang baik, bersedia mematuhi peraturan perundang-undangan

yang berlaku dan bersedia mengembangkan operasional BPR secara sehat

( www.bi.go.id).

Kepengurusan BPR terdiri dari Direksi dan Komisaris. Anggota

Direksi dan Dewan Komisaris wajib memenuhi persyaratan sesuai dengan

ketentuan mengenai penilaian kemampuan dan kepatutan ( fit and proper

test ) BPR untuk menilai integritas, kompetensi dan reputasi keuangan.

Anggota Direksi paling sedikit berjumlah 2 orang dan memiliki sertifikat

Namun demikian dalam hal kepemilikan BPR ini perlu diketahui

hal-hal berikut ( Lubis, 2010 : 93 ) :

a. BPR hanya dapat didirikan dan dimiliki WNI, badan hukum Indonesia

yang seluruh pemiliknya WNI, pemerintah daerah, atau boleh juga

dimilki secara bersama antara WNI, badan hukum Indonesia yang

semua pemiliknya merupakan WNI dan pemerintah daerah.

b. BPR yang berbentuk badan hukum koperasi, maka kepemilikannya

diatur berdasarkan ketentuan undang-undang perkoperasian.

c. Jika BPR tersebut berbentuk perseroan terbatas, maka seluruh

sahamnya harus berbentuk saham atas nama.

d. Sekiranya terjadi perubahan kepemilikan BPR, harus memenuhi

ketentuan yang telah digariskan oleh Bank Indonesia dan juga harus

dilaporkan kepada Bank Indonesia sebagai bank sentral yang bertugas

mengawasi seluruh lembaga perbankan.

e. Untuk melakukan merger, konsolidasi antar BPR atau akuisisi maka

terlebih dahulu harus mendapat izin dari Direksi Bank Indonesia.

2.2. Kredit

2.2.1. Pengertian Kredit

Toft (1986) menyatakan bahwa :

Ada beberapa konsep atau pendapat lain tentang pengertian kredit antara

lain (Siswandi 2008:57) :

1. Secara Etimologi

Kredit berasal dari bahasa Yunani credere artinya kepercayaan.

Kredit berasal dari credo artinya saya percaya.

2. Pendapat Raymond

Kredit adalah hak untuk menerima pembayaran pada waktu yang

akan datang karena penyerahan barang-barang.

3. Pendapat Rolling G. Thomas

Kredit adalah kepercayaan atas kemampuan si peminjam untuk

membayar sejumlah uang pada masa yang akan datang.

4. Dalam arti Ekonomi

Kredit adalah penundaan pembayaran dari prestasi yang diberikan

sekarang dalam bentuk barang atau jasa-jasa.

5. Undang-undang Perbankan Nomor 10 Tahun 1998

Kredit adalah penyediaan uang atau tagihan yang dapat

dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan

pinjam-meminjam antara bank dengan pihak lain yang mewajibkan

pihak peminjam untuk melunasi utangnya setelah jangka waktu

dengan pemberian bunga.

2.2.2. Unsur Kredit

Kredit yang diberikan oleh suatu lembaga kredit didasarkan atas

kepercayaan, yang berarti bahwa suatu lembaga kredit baru akan memberikan

kredit kalau ia betul-betul yakin bahwa si penerima kredit akan mengembalikan

pinjaman yang akan diterimanya sesuai dengan jangka waktu dan syarat-syarat

yang telah disetujui oleh kedua belah pihak. Tanpa keyakinan tersebut, suatu

lembaga kredit tidak akan meneruskan simpanan masyarakat yang diterimanya.

Dengan demikian dapat disimpulkan bahwa unsur yang terdapat dalam

kredit adalah sebagai berikut (Simorangkir,2000:101) :

1. Kepercayaan

Kepercayaan yaitu keyakinan dari si pemberi kredit bahwa prestasi

yang diberikan, baik dalam bentuk uang, barang atau jasa akan

benar-benar diterimanya kembali dalam jangka waktu tertentu di masa yang

akan datang.

2. Waktu

Waktu yaitu masa yang memisahkan antara pemberian prestasi dan

kontraprestasi yang diterima pada masa yang akan datang. Dalam

unsur waktu ini terkandung pengertian nilai agio dari uang, yaitu

uang yang ada sekarang lebih tinggi nilainya dari uang yang akan

diterima pada masa yang akan datang.

3. Degree of risk

Degree of risk yaitu suatu tingkat risiko yang akan dihadapi sebagai

akibat dari jangka waktu yang memisahkan antara pemberian prestasi

dan kontraprestasi yang akan diterima di kemudian hari. Semakin

adanya unsur risiko ini maka timbul jaminan dalam pemberian kredit.

Prestasi atau objek kredit itu tidak saja diberikan dalam bentuk uang,

tetapi juga dapat berbentuk barang dan jasa. Namun, karena

kehidupan ekonomi modern sekarang ini didasarkan kepada uang

maka transaksi-transaksi kredit yang menyangkut uanglah yang

sering dijumpai dalam praktik perkreditan.

2.2.3. Tujuan dan Fungsi Kredit

Keuntungan atau profitability merupakan tujuan dari pemberian kredit,

yang terjelma dalam bentuk bunga yang diterima. Karena Pancasila adalah

dasar falsafah Negara kita maka tujuan kredit tidak semata-mata mencari

keuntungan, melainkan disesuaikan dengan tujuan Negara, yaitu mencapai

masyarakat adil dan makmur berdasarkan Pancasila (Simorangkir,2000:102).

Oleh karena itu, tujuan kredit yang diberikan oleh suatu bank, khususnya

bank pemerintah yang akan mengemban tugas sebagai agent of development,

adalah sebagai berikut (Simorangkir, 2000:102) :

1. Turut menyukseskan program pemerintah di bidang ekonomi dan

pembangunan.

2. Meningkatkan aktivitas perusahaan agar dapat menjalankan

fungsinya guna menjamin kebutuhan masyarakat.

3. Memperoleh laba agar kelangsungan hidup perusahaan terjamin dan

Adapun fungsi pemberian kredit bagi masyarakat secara umum adalah

(Siswandi, 2008:59) :

1. Meningatkan daya guna barang (Utility of Goods).

Dengan adanya aliran dana atau kredit, maka perputaran barang dan

jasa makin cepat dan lancar, karena tersedianya dana untuk ditukar

dengan barang.

2. Meningkatkan daya guna uang (Utility of Money).

Adanya perputaran uang dan perpindahan dana dari pihak yang

kelebihan ke pihak yang membutuhkan maka dana akan menjadi

efektif serta fungsi alat pembayaran lebih tinggi.

3. Meningkatkan pemerataan pendapatan.

Bantuan kredit mendorong pengusaha, petani, industry serta bentuk

usaha lain meningkatkan produksi dengan mengaktifkan potensi

ekonomi yang dimiliki secara maksimal.

4. Meningkatkan motivasi kerja.

Untuk meningkatkan agar kita lebih bergairah dan semangat dalam

menjalankan aktivitas salah satunya dengan mengajukan kredit.

5. Sebagai pengendali harga.

Naik turunnya harga barang dan jasa salah satunya dipengaruhi oleh

jumlah uang yang beredar di masyarakat. Jika jumlah uang yang

beredar terlalu banyak, maka pengendaliannya dengan pembatasan

6. Sebagai salah satu alat stabilitas ekonomi.

Untuk menutup defisit Anggaran Belanja Negara serta menjaga

stabilitas ekonomi yang mantap yaitu dengan hutang luar negeri.

2.2.4. Jenis-Jenis Kredit

Luckett (1984) menyatakan bahwa :

One meaningful way to classify bank loans is according to the purpose for which the loan is made. Banking authorities put loans into six categories: commercial and industrial, or business loans; agricultural loans; real estate loans; loans to individuals; loans to financial institutions; and other loans.

Menurut Kasmir (2008:103), kredit yang diberikan bank umum dan bank

perkreditan rakyat untuk masyarakat terdiri dari berbagai jenis. Secara umum

jenis-jenis kredit dapat dilihat dari berbagai segi antara lain :

a) Dilihat dari segi kegunaan:

1. Kredit Investasi

Biasanya digunakan untuk keperluan usaha atau membangun

proyek/pabrik baru atau untuk keperluan rehabilitasi. Misalnya untuk

membangun pabrik atau membeli mesin-mesin. Masa pemakaiannya

untuk suatu periode yang relatif lebih lama.

2. Kredit Modal Kerja

Digunakan untuk keperluan meningkatkan produksi dalam

operasionalnya. Contohnya diberikan untuk membeli bahan baku,

membayar gaji, pegawai atau biaya-biaya lainnya yang berkaitan

b) Dilihat dari segi tujuan kredit

1. Kredit produktif

Kredit yang digunakan untuk peningkatan usaha atau produksi atau

investasi. Kredit ini diberikan untuk menghasilkan barang atau jasa.

Contohnya kredit untuk membangun pabrik yang nantinya akan

menghasilkan barang, kredit pertanian akan menghasilkan produk

pertanian atau kredit industry lainnya.

2. Kredit konsumtif

Kredit yang digunakan untuk dikonsumsi secara pribadi, tidak ada

pertambahan barang dan jasa yang dihasilkan, karena untuk

digunakan seseorang atau badan usaha. Contohnya kredit untuk

perumahan, kredit mobil pribadi, kredit perabotan rumah tangga, dan

kredit konsumsi lainnya.

3. Kredit perdagangan

Kredit yang digunakan untuk perdagangan, biasanya untuk membeli

barang dagangan yang pembayarannya diharapkan dari hasil

penjualan barang dagangan tersebut. Contohnya kredit ekspor dan

impor.

c) Dilihat dari segi jangka waktu

1. Kredit jangka pendek

Yaitu kredit yang memiliki jangka waktu kurang dari 1 tahun atau

paling lama 1 tahun dan biasanya digunakan untuk keperluan modal

2. Kredit jangka menengah

Yaitu kredit yang jangka waktunya antara 1 tahun sampai 3 tahun,

biasanya untuk investasi.

3. Kredit jangka panjang

Yaitu kredit yang masa pengembaliannya paling panjang. Kredit

jangka panjang waktu pengembaliannya di atas 3 tahun atau 5 tahun.

d) Dilihat dari segi jaminan

1. Kredit dengan jaminan

Kredit yang diberikan dengan suatu jaminan, jaminan tersebut dapat

berbentuk barang berwujud atau tidak berwujud atau jaminan orang .

2. Kredit tanpa jaminan

Merupakan kredit yang diberikan tanpa jaminan barang atau orang

tertentu.

e) Dilihat dari sektor usaha

1. Kredit pertanian

Merupakan kredit yang dibiayai untuk sektor perkebunan atau

pertanian rakyat. sektor usaha pertanian dapat berupa jangka pendek

atau jangka panjang.

2. Kredit peternakan

Dalam hal ini untuk jangka pendek misalnya peternakan ayam dan

jangka panjang kambing atau sapi.

3. Kredit industri

4. Kredit pertambangan

Jenis usaha tambang yang dibiayainya biasanya dalam jangka panjang,

seperti tambang emas, minyak atau timah.

5. Kredit pendidikan

Merupakan kredit yang diberikan untuk membangun sarana dan

prasarana pendidikan atau dapat pula berupa kredit untuk para

mahasiswa.

6. Kredit profesi

Yaitu kredit yang diberikan kepada para professional seperti dosen,

dokter atau pengacara.

7. Kredit perumahan

Yaitu kredit untuk membiayai pembangunan atau pembelian

perumahan.

2.2.5. Jaminan Kredit

Berdasarkan Undang-undang No. 14/1967 tentang Pokok Perbankan,

pasal 24 ayat 1 : “Bank umum tidak memberikan kredit tanpa jaminan kepada

siapapun”. Dalam hal ini jaminan harus memadai untuk menjamin fasilitas

kredit yang diterima nasabah. Kegunaan jaminan adalah (Santoso, 1996:113) :

a. Memberikan hak dan kuasa kepada bank untuk mendapatkan

pelunasan, dengan menguangkan barang-barang jaminan tersebut,

bilamana nasabah melakukan cidera janji, yaitu tidak membayar

kembali hutangnya (pokok maupun bunga) pada waktu yang telah

b. Memberikan jaminan agar nasabah berperan dan turut serta dala

transaksi yang dibiayai dengan kredit bank, sehingga dengan

demikian kemungkinan nasabah untuk meninggalkan

usahanya/proyek yang akan merugikan nasabah itu sendiri dapat

dicegah atau diperkecil.

c. Memberi dorongan kepada debitur untuk memenuhi syarat-syarat di

dalam perjanjian kredit, khususnya mengenai pembayaran kembali

yang telah disetujui, agar debitur tidak kehilangan kekayaan yang

telah dijaminkannya kepada bank.

Adapun penggolongan jaminan, yaitu (Santoso, 1996:113):

a. Jaminan Material (material collateral), meliputi :

- Barang bergerak (stock barang)

- Barang tidak bergerak (tanah, bangunan)

- Surat-surat berharga (saham, obligasi, sertifikat deposito) dan

tagihan-tagihan dagang.

b. Jaminan Non-material

- Jaminan pribadi (personal quaranty)

- Jaminan perusahaan (corporate quaranty)

- Aval dengan segala bentuk jaminan (nama baik, bonafiditas,

reputasi, trademark dan goodwill).

2.2.6. Prinsip-prinsip Pemberian Kredit

dari hasil penilaian kredit sebelum kredit tersebut disalurkan. Penilaian kredit

oleh bank dapat dilakukan dengan berbagai cara untuk mendapatkan keyakinan

tentang nasabahnya, seperti melalui prosedur penilaian yang benar.

Dalam melakukan penilaian kritera-kriteria serta aspek penilaiannya tetap

sama. Begitu pula dengan ukuran-ukuran yang ditetapkan sudah menjadi standar

penilaian setiap bank. Biasanya kriteria penilaian yang harus dilakukan oleh

bank untuk mendapatkan nasabah yang benar-benar menguntungkan dilakukan

dengan analisis 5 C dan 7 P.

Adapun penjelasan untuk analisis dengan 5 C kredit adalah sebagai berikut (Kasmir, 2008: 109) :

1. Character (Karakter)

Suatu keyakinan bahwa, sifat atau watak dari orang-orang yang akan

diberikan kredit benar-benar dapat dipercayaa, hal ini tercermin dari

latar belakang nasabah baik yang bersifat latar belakang pekerjaan

maupun yang bersifat pribadi: cara hidu atau gaya hidup yang

dianutnya, kedaan keluarga, hoby dan social standingnya. Ini semua

merupakan ukuran “kemauan” membayar.

2. Capacity (Kapasitas)

Untuk melihat nasabah dalam kemampuannya dalam bidang bisnis

yang dhubungkan dengan pendidikannya, kemampuan bisnis juga

diukur dengan kemampuannya dalam memahami tentang

menjalankan usahanya salama ini. Pada akhirnya akan terlihat

“kemampuannya” dalam mengembalikan kredit yang disalurkan.

3. Capital (Modal)

Untuk melihat penggunaan modal apakah efektif, dilihat laporan

keuangan (neraca dan laporan rugi laba) dengan melakukan

pengukuran seperti dari segi likuiditas, solvabilitas, rentabilitas, dan

ukuran lainnya. Capital juga harus dilihat dari sumber mana saja modal

yang ada sekarang ini.

4. Collateral (Jaminan)

Merupakan jaminan yang diberikan calon nasabah baik yang bersifat

fisik maupun non fisik. Jaminan hendaknya melebihi jumlah kredit

yang diberikan. Jaminan juga harus diteliti keabsahannya sehingga jika

terjadi suatu masalah, maka jaminan yang dititipkan akan dapat

dipergunakan secepat mungkin.

5. Condition

Dalam menilai kredit hendaknya juga dinilai kondisi ekonomi dan

politik sekarang dan di masa yang akan datang sesuai sector

masing-masing, serta prospek usaha dari sector yang ia jalankan. Penilaian

prospek bidang usaha yang dibiayai hendaknya benar-benar memiliki

prospek yang baik sehingga kemungkinan kredit tersebut bermasalah

Kemudian penilaian kredit dengan metode analisis 7 P adalah sebagai berikut ( Kasmir, 2008 : 110) :

1. Personality

Yaitu menilai nasabah dari segi kepribadiannya atau tingkah lakunya

sehari-hari maupun masa lalunya. Personality juga mencakup sikap,

emosi, tingkah laku, dan tindakan nasabah dalam menghadapi suatu

masalah.

2. Party

Yaitu mengklasifikasikan nasabah ke dalam klasifikasi tertentu atau

golongan-golongan tertentu berdasarkan modal, loyalitas serta

karakternya. Sehingga nasabah dapat digolongkan ke golongan tertentu

dan akan mendapatkan fasilitas yang berbeda dari bank.

3. Perpose

Yaitu untuk mengetahui tujuan nasabah dalam mengambil kredit,

termasuk jenis kredit yang diinginkan nasabah. Tujuan pengambilan

kredit dapat bermacam-macam. Sebagai contoh apakah untuk modal

kerja atau investasi, konsumtif atau produktif, dan lain sebagainya.

4. Prospect

Yaitu untuk menilai usaha nasabah di masa yang akan datang

menguntungkan atau tidak, atau dengan kata lain mempunyai prospek

atau sebaliknya. Hal ini penting mengingat jika suatu fasilitas kredit

yang dibiayai tanpa mempunyai prospek, bukan hanya bank yang rugi,

5. Payment

Merupakan ukuran bagaimana cara nasabah mengembalikan kredit

yang telah diambil atau dari sumber mana saja dana untuk

pengembalian kredit.

Semakin banyak sumber penghasilan debitur, akan semakin baik.

Dengan demikian, jika salah satu usahanya merugi akan dapat ditutupi

oleh sektor lainnya.

6. Profitability

Untuk menganalisis bagaimana kemampuan nasabah dalam mencari

laba. Profitability diukur dari periode ke periode apakah akan tetap

sama atau akan semakin meningkat, apalagi dengan tambahan kredit

yang akan diperolehnya.

7. Protection

Tujuannya adalah bagaimana menjaga agar usaha dan jaminan

mendapatkan perlindungan. Perlindungan dapat berupa jaminan barang

atau orang atau jaminan asuransi.

2.3. Usaha Mikro Kecil

2.3.1. Pengertian Usaha Mikro dan Kecil (UMK)

Dalam Undang-Undang No. 20 Tahun 2008 pasal 1 tentang Koperasi

dijelaskan bahwa usaha mikro adalah usaha produktif milik orang perorangan

dan atau badan usaha perorangan yang memenuhi kriteria usaha mikro

sebagaimana diatur dalam undang-undang ini. Usaha kecil adalah usaha

atau badan usaha yang bukan merupakan anak perusahaan atau bukan cabang

perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun

tidak langsung dari usaha menengah atau usaha besar yang memenuhi kriteria

usaha kecil sebagaimana dimaksud dalam undang-undang ini

(http://huluinia.org).

2.3.2. Kriteria Usaha Mikro dan Kecil

Usaha Mikro dan Kecil menurut UU No. 20 Tahun 2008 pasal 6, yaitu sebagai berikut (http://usaha-umkm.blog.com):

1. Kriteria Usaha Mikro adalah sebagai berikut :

a. Memiliki kekayaan bersih paling banyak Rp 50.000.000,00

(lima puluh juta rupiah) tidak termasuk tanah dan bangunan

tempat usaha.

b. Memiliki hasil penjualan tahunan paling banyak Rp

300.000.000,00 (tiga ratus juta rupiah).

2. Kriteria Usaha Kecil adalah sebagai berikut :

a. Memiliki kekayaan bersih lebih dari Rp 50.000.000,00 (lima

puluh juta rupiah) sampai dengan paling banyak Rp

500.000.000,00 (lima ratus juta rupiah) tidak termasuk tanah

dan bangunan tempat usaha.

b. Memiliki hasil penjualan tahunan lebih dari Rp 300.000.000,00

(tiga ratus juta rupiah) sampai dengan paling banyak Rp

2.3.3. Ciri-ciri Usaha Mikro dan Kecil

2.3.3.1. Ciri-ciri Usaha Mikro antara lain adalah ( http://usaha-umkm.blog.com ):

1. Jenis barang atau komoditi usahanya tidak selalu tetap,

sewaktu-waktu dapat berganti.

2. Tempat usahanya tidak menetap sewaktu-waktu dapat

pindah tempat.

3. Belum melakukan administrasi keuangan yang sederhana

sekalipun, dan tidak memisahkan keuangan keluarga

dengan keuangan usaha.

4. Sumber daya manusianya (pengusahanya) belum memiliki

jiwa wirausaha yang memadai.

5. Tngkat pendidikan rata-rata relatif rendah.

6. Umumnya belum akses kepada perbankan, namun sebagian

dari mereka sudah akses ke lembaga keuangan non bank.

7. Umumnya tidak memiliki izin usaha atau persyaratan

legalitas lainnya termasuk NPWP (nomor pokok wajib

pajak).

Contoh Usaha Mikro adalah :

1. Usaha tani pemilik dan penggarp perorangan, peternak,

2. Industri makanan dan minuman, industry meubelair

pengolahan kayu dan rotan, industry pandai besi pembuat

alat-alat.

3. Usaha perdagangan seperti kaki lima serta pedagang di

pasar, dll.

4. Peternakan ayam, itik dan perikanan.

5. Usaha jasa-jasa seperti perbengkelan, salon kecantikan,

ojek dan penjahit (konveksi).

Dilihat dari kepentingan perbankan, usaha mikro adalah suatu

segmen pasar yang cukup potensial untuk dilayani dalam upaya

meningkatkan fungsi intermediasi-nya karena usaha mikro mempunyai

karakteristik positif dan unik yang tidak selalu dimiliki oleh usaha non mikro,

antara lain:

a. Perputaran usaha (turn over) cukup tinggi, kemampuannya

menyerap dana yang mahal dan dalam situasi krisis ekonomi

kegiatan usaha masih tetap berjalan bahkan terus berkembang.

b. Tidak sensitive terhadap suku bunga.

c. Tetap berkembang walau dalam situasi krisis ekonomi dan

moneter.

d. Pada umumnya berarakter jujur, ulet lugu dan dapat

Namun demikian, disadari sepenuhnya bahwa masih banyak usaha

mikro yang sulit memperoleh layanan kredit perbankan karena berbagai

kendala baik pada sisi usaha mikro maupun pada sisi perbankan.

2.3.3.2. Ciri-ciri Usaha Kecil antara lain adalah (h ttp://usaha-umkm.blog.com):

1. Jenis barang atau komoditinya yang diusahakan umumnya

sudah tetap tidak gampang berubah.

2. Lokasi atau tempat usaha umumnya sudah menetap tidak

berpindah-pindah.

3. Pada umumnya sudah melakukan administrasi keuangan

walau masih sederhana.

4. Sudah memiliki izin usaha atau persyaratan legalitas

lainnya termasuk NPWP.

5. Sumber daya manusianya memiliki pengalaman dalam

berwira usaha.

6. Sebagian sudah akses ke perbankan dalam hal keperluan

modal.

7. Sebagian besar belum dapat membuat manajemen usaha

dengan baik seperti business planning.

Contoh Usaha Kecil adalah

a. Usaha tani sebagai pemilik tanah perorangan yang memiliki

b. Pedagang di pasar grosir (agen) dan pedagang pengumpul

lainnya.

c. Pengrajin industri makanan dan minuman, industri meubelair,

kayu dan rotan, industri alat-alat rumah tangga, industri

pakaian jadi dan industri kerajinan tangan.

d. Peternakan ayam, itik dan perikanan.

e. Koperasi berskala kecil.

2.3.4. Masalah yang Dihadapi Usaha Mikro Kecil

Perkembangan usaha mikro dan kecil di Indonesia tidak lepas dari

berbagai macam masalah. Tingkat intensitas dan sifat dari masalah-masalah

tersebut tidak bias berbeda tidak hanya menurut jenis produk atau pasar yang

dilayani, tetapi juga berbeda antar wilayah atau lokasi, antar sentra, antar

sektor atau subsektor atau jenis kegiatan dan antar unit usaha dalam kegiatan

atau sektor yang sama (Tambunan, 2009). Meski demikian masalah yang

sering dihadapi oleh usaha mikro dan kecil menurut Tambunan (2009) :

1. Kesulitan Pemasaran

Pemasaran sering dianggap sebagai salah satu kendala yang kritis

bagi perkembangan usaha mikro dan kecil. Salah satu aspek yang

terkait dengan masalah pemasaran adalah tekanan-tekanan

persaingan, baik pasar domestic dari produk serupa buatan usaha

2. Keterbatasan Financial

Usaha mikro dan kecil, khususnya di Indonesia menghadapi dua

masalah utama dalam aspek financial : mobilitas modal awal

(star-up capital) dan akses ke modal kerja, financial jangka

panjang untuk investasi yang sangat diperlukan demi

pertumbuhan out-put jangka panjang.

3. Keterbatasan SDM

Keterbatasan SDM juga merupakan salah satu kendala serius

bagi banyak usaha mikro dan kecil di Indonesia, terutama dalam

aspek enterpreunershi, manajemen, teknik produksi,

pengembangan produk, engineering design, quality control,

organisasi bisnis, akuntansi, data processing, teknik pemasaran

dan penelitian pasar. Keterbatasan ini menghambat usaha mikro

dan kecil di Indonesia untuk dapat bersaing di pasar domestic

maupun pasar internasional.

4. Masalah Bahan Baku

Keterbatasan bahan baku (dan input-input lainnya) juga sering

menjadi salah satu kendala serius bagi pertumbuhan out-put atau

kelangsungan produksi bagi banyak usaha mikro dan kecil di

Indonesia. Keterbatasan ini dikarenakan harga baku yang

terlampau tinggi sehingga tidak terjangkau atau jumlahnya

5. Keterbatasan Teknologi

Usaha mikro dan kecil di Indonesia umumnya masih

menggunakan teknologi lama atau tradisional dalam bentuk

mesin-mesin tua atau alat-alat produksi yang sifatnya manual.

Keterbelakangan teknologi ini tidak hanya membuat rendahnya

total factor productivity dan efisiensi di dalam proses produksi,

tetapi juga rendahnya kualitas produk yang dibuat.

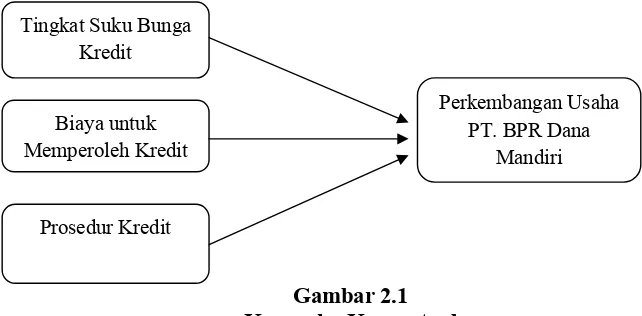

2.4. KERANGKA KONSEPTUAL

Gambar 2.1 Kerangka Konseptual

2.5. HIPOTESIS

Hipotesis adalah suatu penjelasan sementara tentang perilaku, fenomena,

atau keadaan tertentu yang telah terjadi atau akan terjadi. Dengan kata lain,

hipotesis merupakan jawaban sementara yang disusun peneliti, yang kemudian

akan diuji kebenarannya melalui penelitian yang dilakukan (Kuncoro,2003:48). Tingkat Suku Bunga

Kredit

Biaya untuk Memperoleh Kredit

Prosedur Kredit

Perkembangan Usaha PT. BPR Dana

Hipotesis dalam penelitian ini adalah :

a. Tingkat suku bunga kredit berpengaruh positif terhadap perkembangan

usaha PT. BPR Dana Mandiri dalam upaya memacu kegiatan UMK.

b. Biaya untuk memperoleh kredit berpengaruh positif terhadap

perkembangan usaha PT. BPR Dana Mandiri dalam upaya memacu

kegiatan UMK.

c. Prosedur kredit berpengaruh positif terhadap perkembangan usaha PT.