BAB II

TINJAUAN PUSTAKA

2.1. Tinjauan Teoritis

2.1.1. Laporan Keuangan

Laporan keuangan adalah beberapa lembar kertas dengan angka-angka yang tertulis di atasnya, tetapi penting juga untuk memikirkan asset-aset nyata yang mendasari angka-angka tersebut. Laporan keuangan dari perusahaan sangat diperlukan oleh berbagai pihak, misalnya, Bankir dan Investor lain membutuhkan informasi akuntansi yang terdapat pada laporan keuangan untuk membuat keputusan yang cerdas, manajer membutuhkannya untuk mengoperasikan bisnis secara efisien dan badan perpajakan membutuhkannya untuk menilai pajak dengan cara yang wajar (Brigham dan Houston, 2011: 44).

Laporan ini melaksanakan beberapa fungsi.Pertama, Neraca

(Balance sheet) meringkas aktiva, kewajiban, dan ekuitas pemilik suatu

perusahaan pada suatu periode, biasanya pada akhir tahun atau kuartal. Laporan laba rugi (Income statement) meringkas pendapatan dan biaya perusahaan selam satu periode waktu tertentu yang biasanya untuk periode satu tahun atau kuartal. Laporan laba ditahan (Statement of retained

earning) melaporkan berapa banyak laba perusahaan yang ditahan dalam

dan pendanaan oleh perusahaan pada arus kas selama satu periode akuntansi. Jika disajikan bersama, semua laporan ini memberikan gambaran akuntansi atas operasi dan posisi keuangan perusahaan(Horne, 2005:193).

2.1.2. Analisis Rasio Keuangan

Rasio keuangan adalah angka yang diperoleh dari hasil perbandingan dari satu pos laporan keuangan dengan pos lainnya yang mempunyai hubungan yang relevan dan signifikan.Rasio keuangan ini hanya menyederhanakan informasi yang menggambarkan hubungan antara pos tertentu dengan pos lainnya. Dengan penyederhanaan ini kita dapat menilai secara cepat hubungan antara pos tadi dan dapat membandingkannya dengan rasio lain sehingga kita dapat memperoleh informasi dan memberikan penilaian (Harahap, 2010:297).

Analisis dan interpretasi dari bermacam-macam rasio dapat memberikan pandangan yang lebih baik tentang kondisi keuangan dan prestasi perusahaan bagi para analis dibandingkan analisis yang hanya didasarkan atas data keuangan sendiri-sendiri yang tidak berbentuk rasio (Sawir, 2005: 6).

Manfaat Analisis Rasio keuangan menurut Kasmir(2008:154) :

1. Untuk menganalisis kemampuan posisi perusahaan terhadap kewajiban kepada pihak lainnya.

3. Untuk menganalisis keseimbangan antara nilai aktiva khususnya aktiva tetap dengan modal

4. Untuk menganalisis seberapa besr aktiva perusahaan yang dibiayai oleh hutang

5. Untuk menganalisis seberapa besar utang perusahaan berpengaruh terhadap pengelolaan aktiva

6. Untuk menganalisis atau mengukur berapa bagian dari setiap rupiah modal sendiri yang dijadikan jaminan utang jangka panjang.

2.1.3.Financial Leverage

2.1.3.1. Pengertian Leverage

Leverage jika diartikan secara harfiah berarti pengungkit,

Dampak dari penggunaan leverage bagi perusahaan yaitu “Results from the use of fixed-cost or funds to magnify returns to the

firms owners. Generally increases in leverage result in increased

return and risk, whereas decreases in leverage result in decreases

return and risk”. Artinya bahwa akibat dari penggunaan biaya tetap

untuk memperoleh return bagi pemilik perusahaan secara umum juga akan meningkatan risiko. Sebaliknya, penurunan leverage akan menurunkan return dan risk. Dari pernyataan tersebut, dapat disimpulkan bahwa leverage digunakan oleh suatu perusahaan bukan hanya untuk membiayai aktiva serta menanggung beban tetap melainkan juga untuk memperbesar pendapatan. Konsep leverage tersebut sangat penting terutama untuk menunjukkan kepada analis keuangan dalam melihat trade-off (persimpangan) antara risiko dan tingkat keuntungan dari berbagai tipe keputusan finansial.

2.1.3.2. Jenis-jenis Leverage

1. Leverage Operasi (Operating Leverage)

Leverage operasi merupakan penggunaan aktiva dengan biaya

tetap yang bertujuan untuk menghasilkan pendapatan yang cukup untuk menutup biaya tetap dan variabel serta dapat meningkatkan profitabilitas. Leverage operasi timbul setiap saat perusahaan memiliki biaya-biaya tetap tanpa memperhatikan jumlah biaya tersebut. Biasanya biaya-biaya yang menyangkut leverage operasi timbul dari penggunaan aset tetap, seperti biaya depresiasi atau penyusutan aset tetap.

2. Leverage Keuangan (Financial Leverage)

Financial leverage berasal dari keberadaan biaya finansial

tetap dalam arus pendapatan perusahaan. Ada dua biaya finansial eksternal dalam hal pendanaan, yaitu bunga pinjaman dan dividen saham preferen. Biaya-biaya ini harus ditutupi, berapapun nilai EBIT (Earning Before Interest and Tax) yang tersedia untuk membiayai biaya-biaya tersebut. Financialleverage dapat didefenisikan sebagai kemampuan perusahaan perusahaan dalam menggunakan kewajiban-kewajiban keuangan yang sifatnya tetap untuk mempengaruhi perubahan EBIT terhadap pendapatan per lembar saham biasa.

harus dibayar tanpa melihat sebesar apapun tingkat EBIT yang dicapai oleh perusahaan. Ada dua kewajiban keuangan yang sifatnya tetap, yaitu: 1) bunga atas hutang, dan 2) dividen untuk saham preferen.

Di dalam analisis financial leverage di asumsikan bahwa dividen untuk pemegang saham preferen selalu dibayar dalam setiap periode. Asumsi ini diperlukan karena tujuan utama dari finacial leverage adalah untuk mengetahui berapa jumlah uang yang sesungguhnya tersedia bagi pemegang saham biasa setelah bunga dan dividen untuk pemegang saham preferen dibayarkan.

Leverage keuangan menilai sejauh mana perusahaan

menggunakan utang yang dipinjam. Jenis-jenis dari rasio leverage keuangan adalah DAR, DER, LDAR dan LDER. Debt to Total asset

Ratio adalah rasio utang terhadap total aktiva didapat dari membagi

total utang perusahaan dengan total utang perusahaan. Rasio ini menekankan pada peran penting pendanaan utang bagi perusahaan dengan menunjukkan persentase aktiva perusahaan yang didukung oleh pendanaan utang. Besarnya hasil perhitungan rasio utang menunjukkan besarnya total utang yang dapat dijamin oleh aktiva total.

rasio leverage lebih banyak karena akan memperbesar ekspektasi keuntungan, sedangkan para kreditor lebih menyukai rasio leverage yang lebih rendah, karena semakin rendah rasio utang, maka resiko kerugian yang dialami kreditor akan lebih rendah jika terjadi likuidasi.

Debt to Equity Ratio adalah rasio utang terhadap ekuitas

dihitung dengan hanya membagi total utang perusahaan (termasuk kewajiban jangka pendek) dengan ekuitas pemegang saham. Rasio ini menunjukkan hubungan antara jumlah pinjaman yang diberikan kreditur dengan jumlah modal sendiri yang diberikan oleh pemilik perusahaan. Besarnya hasil perhitungan rasio utang terhadap ekuitas menunjukkan seberapa besar utang jangka panjang yang dapat dijamin dengan ekuitas, maka akan semakin besar risiko keuangan yang ditanggung perusahaan.

Para kreditor secara umum menyukai jika rasio ini lebih rendah. Semakin rendah rasio ini, semakin tinggi tingkat pendanaan perusahaan yang tersedi bagi pemegang saham dan semakin besar perlindungan bagi kreditor. Jika DER semakin meningkat maka menunjukkan kinerja perusahaan yang semakin memburuk, selain itu semakin tinggi DER menunjukkan struktur permodalan lebih banyak dibiayai oleh pinjaman sehingga ketergantungan perusahaan terhadap kreditur semakin meningkat.

Long Term Debt to Total Asset Ratio adalah rasio yang

dibandingkan dengan total aset yang dimiliki. Long Term Debt To

Equity (LDER) merupakan perbandingan antara utang jangka panjang

dengan ekuitas saham biasa. Semakin tinggi rasio LDER, maka semakin besar risiko yang ditanggung para pemegang saham.

3. Leverage Total / Gabungan (Combination leverage)

Leverage gabungan atau kombinasi merupakan pengaruh

perubahan penjualan terhadap laba setelah pajak ataupun pendapatan per lembar saham (EPS). Leverage kombinasi terjadi apabila perusahaan baik operating leverage maupun financial leverage dalam usahanya untuk meningkatkan keuntungan bagi pemegang saham biasa. Leverage operasi timbul ketika ada biaya tetap dari penggunaan aset, sedangkan leverage keuangan timbul pada saat ada biaya tetap atas penggunaan dana pinjaman.

2.1.4.Financial Distress

Menurut Fachrudin (2008), ada beberapa definisi financial distress (kesulitan keuangan) menurut tipenya, antara lain sebagai berikut :

1. Economic Failure

Economic failure atau kegagalan ekonomi adalah keadaan dimana

pendapatan perusahaan tidak cukup untuk menutupi total biaya, termasuk

kreditur bersedia menerima tingkat pengembalian (rate of return) yang di bawah pasar.

2. Business Failure

Kegagalan bisnis didefinisikan sebagai bisnis yang menghentikan operasi dengan alasan mengalami kerugian.

3. Technical Insolvency

Adapun sebuah perusahaan bisa dikatakan dalam keadaan technical

insolvency apabila suatu perusahaan tidak dapat memenuhi kewajiban

lancarnya ketika jatuh tempo. Ketidakmampuan membayar hutang secara teknis menunjukkan bahwa perusahaan sedang mengalami kekurangan likuiditas yang bersifat sementara, dimana jika diberikan beberapa waktu, maka kemungkinan perusahaan bisa membayar hutang dan bunganya tersebut. Di sisi lain, apabila technical insolvency merupakan gejala awal kegagalan ekonomi, ini mungkin bisa menjadi sebuah tanda perhentian pertama menuju bankruptcy.

4. Insolvency in Bankruptcy

Insolvency in bankruptcy bisa terjadi di suatu perusahaan apabila nilai

buku hutang perusahaan tersebut melebihi nilai pasar asset saat ini. Kondisi tersebut bisa dianggap lebih serius jika dibandingkan dengan

technical insolvency, karena pada umumnya hal tersebut merupakan

5. Legal Banckruptcy

Perusahaan dapat dikatakan mengalami kebangkrutan secara hukum apabila perusahaan tersebut mengajukan tuntutan secara resmi sesuai dengan undang-undang yang berlaku.

2.1.5.DiskriminanAltmanZ-Score

Menurut Ramadhani dan Lukviarman (2009:19) dalam jurnal penelitiannya, Altman (1968) adalah orang yang pertama yang menerapkan

Multiple Discriminant Analysis. Prediksi yang diformulasikan oleh Altman

dalam bentuk persamaan yang kemudian dikenal dengan formula Z-Score adalah sebagai berikut:

1. Model Altman Pertama

Setelah melakukan penelitian terhadap variabel dan sampel yang dipilih, Altman menghasilkan model kebangkrutan yang pertama. Persamaan kebangkrutan yang ditujukan untuk memprediksi sebuah perusahaan publik manufaktur. Persamaan dari model Altman pertama yaitu:

Z = 1,2XI + 1,4X2 + 3,3X3 + 0,6X4 + 0,999X5

Keterangan:

Z = bankrupcy index

X1 = working capital / total asset X2 = retained earnings / total asset

Nilai Z adalah indeks keseluruhan fungsi multiple discriminant

analysis. Menurut Altman, terdapat angka-angka cut off nilai z yang dapat

menjelaskan apakah perusahaan akan mengalami kegagalan atau tidak pada masa mendatang dan ia membaginya ke dalam tiga kategori, yaitu:

a. Jika nilai Z < 1,8 maka termasuk perusahaan yang bangkrut.

b. Jika nilai 1,8 < Z < 2,99 maka termasuk grey area (tidak dapat ditentukan apakah perusahaan sehat ataupun mengalami kebangkrutan). c. Jika nilai Z > 2,99 maka termasuk perusahaan yang tidak bangkrut. 2. Model Altman Revisi

Model yang dikembangkan oleh Altman ini mengalami suatu revisi. Revisi yang dilakukan oleh Altman merupakan penyesuaian yang dilakukan agar model prediksi kebangkrutan ini tidak hanya untuk perusahaan manufaktur yang go publik melainkan juga dapat diaplikasikan untuk perusahaan-perusahaan di sektor swasta. Model yang lama mengalami perubahan pada salah satu variabel yang digunakan. Altman mengubah pembilang Market Value Of Equity pada X4 menjadi book value of equity karena perusahaan privat tidak memiliki harga pasar untuk ekuitasnya.

Z’= 0,717X1 + 0,847X2 + 3,108X3 + 0,42X4 + 0,988X5

Keterangan:

Z’ = bankrupcy index

X1 = working capital / total asset

X3 = earning before interest and taxes/total asset

X4 = book value of equity / book value of total debt

X5 = sales / total asset

Klasifikasi perusahaan yang sehat dan bangkrut didasarkan pada nilai Z-score model Altman (1983), yaitu:

a. Jika nilai Z’ < 1,23 maka termasuk perusahaan yang bangkrut. b. Jika nilai 1,23 < Z’ < 2,9 maka termasuk grey area (tidak dapat

ditentukan apakah perusahaan sehat ataupun mengalami kebangkrutan). c. Jika nilai Z’ > 2,9 maka termasuk perusahaan yang tidak bangkrut. 3. Model Altman Modifikasi

Seiring dengan berjalannnya waktu dan penyesuaian terhadap berbagai jenis perusahaan. Altman kemudian memodifikasi modelnya supaya dapat diterapkan pada semua perusahaan, sepeti manufaktur, non manufaktur, dan perusahaan penerbit obligasi di negara berkembang. Dalam

Z-score modifikasi ini Altman mengeliminasi variabel X5 (sales/total asset)

karena rasio ini sangat bervariatif pada industri dengan ukuran aset yang berbeda-beda. Berikut persamaan Z-Score yang di Modifikasi Altman dkk (1995):

Keterangan:

Z” = bankrupcy index

X1 = working capital/total asset

X2 = retained earnings/total asset

X3 = earning before interest and taxes/total asset

X4 = book value of equity/book value of total debt

Klasifikasi perusahaan yang sehat dan bangkrut didasarkan pada nilai

Z-score model Altman Modifikasi yaitu:

a. Jika nilai Z” < 1,1 maka termasuk perusahaan yang bangkrut.

b. Jika nilai 1,1 < Z” < 2,6 maka termasuk grey area (tidak dapat ditentukan apakah perusahaan sehat ataupun mengalami kebangkrutan).

c. Jika nilai Z” > 2,6 maka termasuk perusahaan yang tidak bangkrut.

2.2. Penelitian Terdahulu

Beberapa penelitian terdahulu yang berhubungan dengan financial

leverage dan financial distress dapat diuraikan dan diikhtisarkan dalam Tabel 2.1

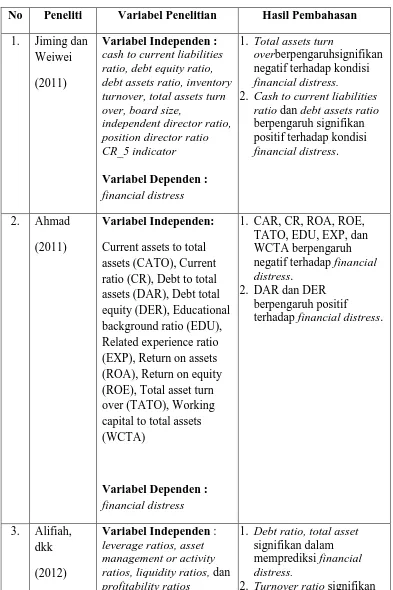

Tabel 2.1 Penelitian Terdahulu

No Peneliti Variabel Penelitian Hasil Pembahasan 1. Jiming dan

Weiwei (2011)

Variabel Independen :

cash to current liabilities ratio, debt equity ratio, debt assets ratio, inventory turnover, total assets turn over, board size,

independent director ratio, position director ratio CR_5 indicator

Variabel Dependen :

financial distress

1. Total assets turn

overberpengaruhsignifikan

negatif terhadap kondisi

financial distress.

2. Cash to current liabilities ratio dan debt assets ratio

berpengaruh signifikan positif terhadap kondisi

financial distress.

2. Ahmad (2011)

Variabel Independen: Current assets to total assets (CATO), Current ratio (CR), Debt to total assets (DAR), Debt total equity (DER), Educational background ratio (EDU), Related experience ratio (EXP), Return on assets (ROA), Return on equity (ROE), Total asset turn over (TATO), Working capital to total assets (WCTA)

Variabel Dependen :

financial distress

1. CAR, CR, ROA, ROE, TATO, EDU, EXP, dan WCTA berpengaruh negatif terhadap financial

distress.

2. DAR dan DER berpengaruh positif

terhadap financial distress.

3. Alifiah, dkk (2012)

Variabel Independen :

leverage ratios, asset management or activity ratios, liquidity ratios, dan profitability ratios

1. Debt ratio, total asset

signifikan dalam memprediksi financial

distress.

Variabel Dependen :

financial distress

dalam memprediksi

financial distress.

3. Working capital ratio

signifikan dalam

Financial Leverage, Total Assets Growth, Sales Growth dan Operating Profit Growth.

Variabel Dependen:

Financial Distress

1. Secara simultan,

financial leverage dan

rasio pertumbuhan

2. Secara parsial, financial

leverage dan rasio

pertumbuhan perusahaan (kecuali operating profit

growth) berpengaruh

Financial Leverage dan

Arus Kas Operasi

Variabel Dependen:

Financial Distress

1. Likuiditas tidak berpengaruh terhadap kondisi financial distress. 2. Profitabilitas berpengaruh

terhadap kondisi financial

distress.

3. Financial leverage

tidakberpengaruh terhadap kondisi financial distress. 4. Arus kas dariaktivitas

operasi berpengaruh terhadap kondisi financial

distress.

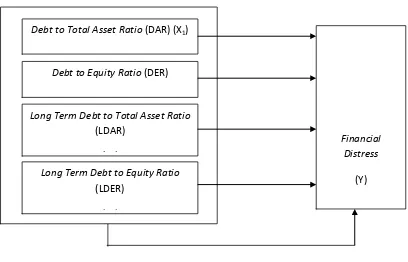

2.3. Kerangka Konseptual

Berdasarkan uraian di atas, maka kerangka konseptual dapat dibuat secara sistematis sebagai berikut :

Gambar 2.1 Kerangka Konseptual

Financial distress merupakan kondisi dimana keuangan perusahaan dalam

keadaan tidak sehat atau krisis. Financial distress terjadi sebelum kebangkrutan. Model financial distress perlu untuk dikembangkan, karena dengan mengetahui kondisi financial distress perusahaan sejak dini diharapkan dapat dilakukan tindakan-tindakan untuk mengantisipasi yang mengarah kepada kebangkrutan (Mas’ud dan Srengga, 2015).Debt to Total Asset Ratio merupakan perbandingan antara hutang lancar dan hutang jangka panjang dan jumlah seluruh aktiva diketahui. Rasio ini menunjukkan berapa bagian dari keseluruhan aktiva yang dibelanjai oleh hutang. Debt to Equity Ratio adalah rasio utang yang menunjukkan

Debt to Total Asset Ratio (DAR) (X1)

Debt to Equity Ratio (DER)

Long Term Debt to Total Asset Ratio (LDAR)

( )

Long Term Debt to Equity Ratio (LDER)

( )

Financial Distress

hubungan antara jumlah pinjaman yang diberikan kreditur dengan jumlah modal sendiri yang diberikan oleh pemilik perusahaan.

Long Term Debt to Total Asset Ratio adalah rasio yang menggambarkan

besarnya tingkat penggunaan hutang jangka panjang dibandingkan dengan total aset yang dimiliki. Long Term Debt To Equity adalah rasio yang memperbandingkan proporsi utang jangka panjang dengan ekuitas saham biasa. Semakin tinggi rasio LDER, maka semakin besar risiko yang ditanggung para pemegang saham.

2.4. Hipotesis

Berdasarkan landasan teoritis dan tinjauan penelitian terdahulu yang telah dikemukakan di atas, maka hipotesis penelitian ini adalah sebagai berikut:

Debt to Total Asset Ratio (DAR), Debt to Equity Ratio (DER), Long Term Debt to

Total Asset Ratio (LDAR) dan Long Term Debt to Equity Ratio (LDER)