BAB II

TINJAUAN PUSTAKA

Teori yang dijadikan dasar dalam menjelaskan pengaruh antara modal

intlektual dengan kinerja keuangan, pertumbuhan dan nilai pasar adalah

stakeholder theory dan resorce based theory. Keuda teori ini dapat menjelaskan bahwa perlakuan, pengukuran, penilaian, dan pelopran modal intelektual

dilakukan oleh perusahaan dengan dasar agar perusahaan mampu

mempertanggungjawabkan pengelolaan sumber daya yang dimilikinya kepada

para stakeholder perusahaan.

2.1. Stakeholder Theory

Stakeholder Theory lebih mempertimbangkan posisi stakeholder yang dianggap powerfull daripada hanya posisi shareholder saja. Menurut teori ini, manajemen sebuah organisasi diharapkan melakukan aktivitas yang dianggap

penting oleh para stakeholder mereka dan kemudian melaporkan kembali aktivitas tersebut kepada stakeholder. Kelompok stakeholder inilah yang menjadi bahan pertimbangan utama bagi manajemen perusahaan dalam mengungkapkan dan atau

tidak mengungkapkan suatu informasi di dalam laporan keuangan. Manajemen

perusahaan bertanggung jawab melaksanakan kegiatan yang memberikan

keuntungan bagi stakeholder dan melaporkan kegiatan tersebut kepada stakeholder. Dalam teori ini kelompok stakeholder mempunyai kedudukan lebih tinggi daripada manajemen perusahaan. Dalam hal ini yang dimaksud kelompok

pemegang saham, pelanggan, distributor, pemerintah, masyarakat umum dan

kreditur.

Hubungan antara modal intelektual dengan kinerja keuangan perusahaan,

pertumbuhan perusahaan, dan nilai pasar dapat dijelaskan dalalm teori ini,

manajemen perusahaan harus dapat mengelolah modal intelektual dalam hal ini

seluruh sumber daya yang dimiliki perusahaan, baik karyawan (human capital), aset fisik (physical capital) maupun structural capital. Apabila seluruh sumber daya yang dimiliki perusahaan dapat dikelola dan dimanfaatkan dengan baik maka

akan menciptakan value added bagi perusahaan sehingga dapat berpengaruh terhadap kinerja keuangan perusahaan, pertumbuhan perusahaan, dan nilai pasar.

Penciptaan value added yang dilakukan oleh manajemen perusahaan bertujuan untuk kepentingan para stakeholder sesuai dengan teori ini.

Teori stakeholder dipandang dari kedua bidang, yaitu dari bidang etika (moral) maupun bidang manajerial. Bidang etika beragumen bahwa seluruh

stakeholder memiliki hak untuk diperlakukan secara adil oleh organisasi, dan manajer harus mengelolah organisasi untuk keuntungan seluruh stakeholder (Deegan, 2004 dalam Solikhah, 2010). Bidang manajerial dari teori stakeholder berpendapat bahwa kekuatan stakeholder untuk mempengaruhi manajemen perusahaan harus dipandang sebagai fungsi dari tingkat pengendalian stakeholder atas sumber daya yang dibutuhkan organisasi (Zimmerman, 1986 dalam Ulum,

2.2. Resourced Based Theory

Dalam Resourced Based Theory membahas bagaimana perusahaan tersebut dapat mengelola dan memanfaatkan sumber daya yang dimilikinya. Perusahaan

akan mencapai keunggulan kompetitif apabila perusahaan dapat mengelola dan

memanfaatkan sumber daya yang dimilikinya dengan baik.

Dalam konteks menjelaskan penelitian ini, Resourced Based Theory dapat menjelaskan bahwa perusahaan yang dapat mengelola modal intelektual dengan

maksimal dalam hal ini seluruh sumber daya yang dimiliki perusahaan, baik

karyawan (human capital), aset fisik (physical capital) maupun structural capital. Apabila seluruh sumber daya intelektual yang dimiliki perusahaan dapat dikelola

dan dimanfaatkan dengan baik maka akan menciptakan value added bagi perusahaan sehingga dapat berpengaruh terhadap kinerja keuangan perusahaan,

pertumbuhan perusahaan, dan nilai pasar.

Wernerfelt (1984) menjelaskan bahwa menurut pandangan Resourced Based Theory perusahaan memperoleh keunggulan kompetitif yang berasal dari kinerja keuangan, pertumbuhan dan nilai pasar perusahaan yang baik dengan cara

memiliki, menguasai dan memanfaatkan aset-aset strategis yang penting.

Aset-aset yang dimaksud adalah Aset-aset berwujud dan Aset-aset tidak berwujud.

2.3. Modal Intelektual

dipresentasikan oleh karyawannya terhadap perusahaan. HC ini termasuk

kompetensi, komitmen dan loyalitas karyawan terhadap perusahaan. Selanjutnya

Bontis et al, menyebutkan bahwa SC meliputi seluruh non-human storehouses of knowledge dalam organisasi.

Marr et al. (2001) dalam definisi IC yang dikutip oleh Solikhah (2010) menjelaskan bahwa IC merupakan sekelompok aset pengetahuan yang merupakan

atribut organisasi dan berkontribusi signifikan untuk meningkatkan posisi

persaingan dengan menambahkan nilai bagi stakeholder. Sedangkan Smedlund et al. (2005) dalam Solikhah (2010) secara ringkas mewacanakan modal intelektual sebagai kapitabilitas organisasi untuk menciptakan, melakukan transfer, dan

mengiplementasikan pengetahuan.

Sebenarnya masih banyak definisi dari modal intelektual manurut pakar dan

kalangan bisnis, namun banyak para praktisi yang menyatakan bahwa intellectual capital terdiri dari tiga elemen utama (Stewart 1998, Sveiby 1997, Saint-Onge 1996, Bontis 2000) yang dikutip dari Suwarjuwono dan Kadir (2003) yaitu:

1. Human Capital (HC)

Human capital merupakan lifeblood dalam intellectual capital. Pada human capital inilah terdapat sumber innovation dan improvement. Akan tetapi HC merupakan komponen yang sulit diukur (Sawarjuwono dan Kadir, 2003).

Innovation dan improvement adalah merupakan hasil dari pengetahuan, keterampilan dan kompetensi yang dimiliki oleh sumber daya manusia

perusahaan. Perusahaan yang mempunyai sumber daya manusia dengan

meningkatkan kinerja keuangan perusahaan sehingga mencapai keunggulan

kompetitif. Apabila human capital dapat diolah dan dimanfaatkan dengan baik, maka human capital akan menjadi sumber daya kunci perusahaan.

2. Structural Capital atauOrganizational Capital (modal organisasi)

Structural capital merupakan kemampuan organisasi atau perusahaan dalam memenuhi proses rutinitas perusahaan dan strukturnya yang mendukung usaha

karyawan untuk menghasilkan kinerja intelektual yang optimal serta kinerja bisnis

secara keseluruhan, misalnya: sistem operasional perusahaan, proses

manufakturing, budaya organisasi, filosofi dan semua bentuk intellectual property yang dimiliki perusahaan (Sawarjuwono dan Kadir, 2003).

3. Relational Capital (RC) atau Customer Capital (CC)

Relational capital merupakan hubungan yang harmonis association network yang dimiliki oleh perusahaan dengan para mitranya, baik yang berasal dari para

pemasok, pelanggan dan juga pemerintah dan masyarakat. Relational Capital muncul dari berbagai bagian di luar lingkungan perusahaan yang dapat menambah

nilai bagi perusahaan (Sawarjuwono dan Kadir, 2003).

2.4. Value Added Intellectual Cooficient (VAIC)

Pada tahun 1998 seseorang bernama Pulic menemukan pengukuran secara

pengukuran untuk mengukur kinerja modal intelektual perusahaan dengan

perhitungan yang mudah karena datanya ada dalam laporan keuangan.

Model ini dimulai dengan menghitung value added (VA). Value added adalah indikator paling objektif untuk menilai keberhasilan bisnis dan

menunjukan kemampuan perusahaan dalam penciptaan nilai (value creation). VA dapat dihitung dengan menghitung selisih output dan input.

Komponen utama dari VAIC yang dikembangkan Pulic (1998) tersebut

dapat dilihat dari sumber daya perusahaan, yaitu physical capital (VACA – Value Added Capital Employed), human capital (VAHU – Value Added Human Capital), dan structural capital (STVA – Structural Capital Value Added).

1. VACA

Value Added of Capital Employed (VACA) merupakan indikator dalam VAICTM untuk mengukur nilai tambah yang diciptakan oleh pemanfaatan satu

unit dari modal fisik. Pulic (1998) mengatakan bahwa setiap pemanfaatan satu

unit dari CE (capital Employed) menghasilkan keuntungan yang lebih besar daripada perusahaan yang lain, maka berarti perusahaan tersebut lebih baik dalam

memanfaatkan CE-nya. Pemanfaatan CE yang lebih baik merupakan bagian dari

modal intelektual perusahaan.

Untuk mempunyai keunggulan kompetitif, perusahaan membutuhkan

sebuah kemampuan dalam pengelolaan aset berwujud maupun aset tak berwujud.

Apa VACA merupakan bentuk dari kemampuan perusahaan dalam mengelola

capital asset yang baik, maka perusahaan dapat meningkatkan kinerja keuangan, pertumbuhan perusahaan, dan nilai pasar.

2. VAHU

Value Added Human Capital (VAHU) menunjukan berapa banyak VA dapat dihasilkan dengan dana yang dikeluarkan untuk tenaga kerja. Hubungan

antara VA dengan HC mengidikasikan kemampuan HC untuk menciptakan nilai

di dalam perusahaan.

Perusahaan harus dapat mengelola sumber daya yang berkualitas dengan

maksimal sehingga dapat menciptakan value added dan keunggulan kompetitif perusahaan yang pada akhirnya dapat meningkatkan kinerja keuangan perusahaan.

3. STVA

Structul Capital Value Added (STVA) menunjukan kontribusi structural capital (SC) dalam penciptaan nilai. STVA mengukur jumlah SC yang dibutuhkan untuk menghasilkan Rp 1 dari VA dan merupakan indikasi bagaimana

keberhasilan SC dalam penciptaan nilai. SC bukanlah ukuran yang independen

sebagaimana HC dalam proses penciptaan nilai. Artinya semakin besar kontribusi

HC dakam value creation, maka akan semakin kecil kontribusi SC dalam hal tersebut. Lebih lanjut Pulic menyatakan bahwa SC adalah VA dikurangi HC.

2.5. Kinerja Keuangan Perusahaan

Kinerja keuangan perusahaan merupakan suatu tampilan atau keadaan

secara utuh atas keuangan perusahaan selama periode waktu tertentu. Kinerja

keuangan merupakan gambaran atas kondisi keuangan sebuah perusahaan, Sawir

sumberdaya strategisnya dengan baik, maka perusahaan itu diyakini mampu

menciptakan suatu nilai tambah dan keunggulan kompetitif yang nantinya akan

bermuara pada peningkatan kinerja keuangan perusahaan. Peningkatan kinerja

keuangan akan memberikan keuntungan bagi stakeholder.

Kinerja keuangan pada penelitian ini diukur dengan beberapa indikator

antara lain Return on Asset (ROA), Asset Turn Over (ATO) dan Return on Equty (ROE).

1. Return on Asset (ROA)

Return On Assets (ROA) digunakan untuk mengukur efektivitas perusahaan di dalam menghasilkan keuntungan dengan memanfaatkan aktiva yang

dimilikinya dengan tanpa mengindahkan dari sumber mana modal tersebut

berasal atau keseluruhan modal (Djarwanto, 2001). Rasio ini merupakan rasio

yang terpenting diantara rasio rentabilitas / profitabilitas yang lainnya. ROA atau ROI diperoleh dengan cara membandingkan antara Net Income After Tax (NIAT) terhadap total asset. Aktiva suatu perusahaan di danai oleh pemegang saham dan kreditor, sehingga aktiva tersebut akan menjadi

modal kerja bagi perusahaan dalam melakukan usahanya.

2. Asset Turnover (ATO)

Merupakan rasio aktivitas yang digunakan untuk mengukur sampai seberapa

besar efektivitas perusahaan dalam menggunakan sumber dayanya yang berupa

aset. Semakin tinggi rasio ini, maka semakin efisien penggunaan aset dan

turnover sendiri merupakan rasio antara penjualan dengan total aktiva yang mengukur efisiensi penggunaan aktiva secara keseluruhan.

3. Return on Equity (ROE)

Menurut Sartono (2001), ROE merupakan pengembalian hasil atau ekuitas

yang jumlahnya dinyatakan sebagai suatu parameter dan diperoleh atas investasi

dalam saham biasa perusahaan untuk suatu periode waktu tertentu. Menurut Ang

(1997) dalam Ulum (2008), bahwa menggunakan modal sendiri untuk

menghasilkan laba atau keuntungan bersih. Besarnya ROE sangat dipengaruhi

oleh besarnya laba yang diperoleh perusahaan, semakin tinggi laba yang diperoleh

maka akan semakin mengingkatkan ROE.

2.6. Pertumbuhan Perusahaan

Pertumbuhan perusahaan merupakan kemampuan perusahaan untuk

meningkatkan size (Kallapur dan Trombley, 2001) dalam Solikhah (2010). Keberhasilan pertumbuhan dan keberlangsungan perusahaan akan terwujud jika

suatu perusahaan dapat mengelola sumber daya intelektual dengan maksimal.

Maka, pemanfaatan sumber daya intelektual secara efektif dan efisien akan

mendorong pertumbuhan perusahaan. Pertumbuhan perusahaan diukur dengan

indikator earning growth (EG) dan asset growth (AG). Earning growth (EG) merupakan kenaikan laba bersih perubahan dari tahun sebelumnya ke tahun

2.7. Nilai Pasar

Nilai pasar terjadi karena masuknya konsep modal intelektual yang

merupakan faktor utama yang dapat meningkatkan nilai suatu perusahaan (Abidin,

2000). Nilai pasar merupakan persepsi pasar yang berasal dari stakeholder (investor dan kreditur) terhadap kondisi keuangan perusahaan dan biasanya

tercermin pada nilai pasar saham perusahaan. Semakin baik persepsi pasar,

semakin baik pula nilai pasar saham perusahaan. Nilai pasar adalah keseluruhan

nilai saham yang dimiliki oleh perusahaan. Dengan kata lain, nilai pasar adalah

jumlah yang harus dibayar untuk memiliki saham di perusahaan tersebut. Naik

turunya nilai pasar perusahaan dipengaruhi oleh nilai buku perusahaan, tingkat

laba, gambaran ekonomi, serta spekulasi dan kepercayaan diri pada kemampuan

perusahaan dalam menciptakan nilai. Dalam hubungannya dengan teori

stakeholder, dijelaskan bahwa seluruh aktifitas perusahaan mencapai keunggulan bersaing dan nilai tambah. Investor akan memberikan penghargaan lebih kepada

perusahaan yang mampu menciptakan nilai tambah secara berkesinambungan.

Dimana hal tersebut sesuai dengan pandangan Resouce-Based Theory. Nilai pasar perusahaan diukur dengan indikator price to book value ratio (PTB).

Price to book (PTB) bertujuan untuk mengukur seberapa jauh atau selisih antara nilai pasar perusahaan dengan nilai bukunya. Jika ternyata selisih antara

nilai pasar dengan nilai buku perusahaan terlalu jauh (cukup signifikan), maka

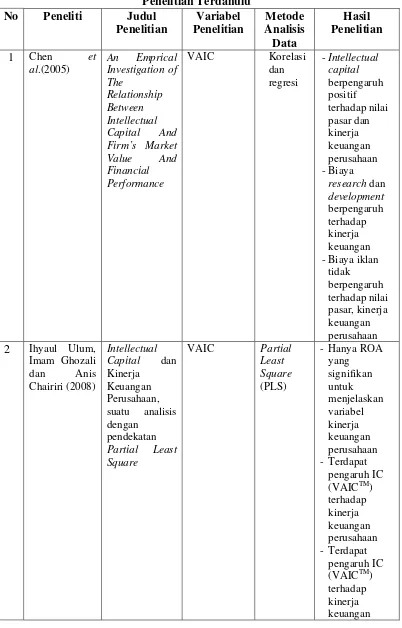

2.8. Penelitian Terdahulu

Di Indonesia penelitian tentang modal intelektual sudah banyak dilakukan.

Beberapa penelitian di Indonesia menunjukan adanya pengaruh positif antara

modal intelektual dengan kinerja perusahaan dan nilai pasar perusahaan. Ulum

(2008) meneliti pengaruh antara modal intelektual dengan kinerja keuangan

perusahaan perbankan yang terdaftar di BEI selam tahun 2004-2006. Hasil

penelitian didapat bahwa terdapat pengaruh modal intelektual terhadap kinerja

keuangan perusahaan. Murti (2010) melakukan penelitian tentang pengaruh

modal intelektual terhadap kinerja keuangan. Hasilnya terdapat pengaruh positif

antara modal intelektual terhadap kinerja keuangan perusahaan.

Beberapa penelitian di Indonesia juga menunjukan tidak adanya pengaruh

positif antara modal intelektual dengan kinerja keuangan perusahaan dan nilai

pasar. Kuryanto (2008) meneliti pengaruh modal intelektual terhadap kinerja

perusahaan yang listing di BEI pada tahun 2000-2004. Hasil dari penelitian

tersebut adalah bahwa modal intelektual tidak berhubungan positif dengan kinerja

keuangan perusahaan. Pramelasari (2010) meneliti pengaruh modal intelektual

terhadap kinerja keuangan dan nilai pasar perusahaan. Hasilnya modal intelektual

tidak berpengaruh terhadap MtBV dan kinerja keuangan (ROA, ROE, dan EP).

Solikhah (2010) meneliti implikasi intellectual capital terhadap financial performance, growth, dan market value. Hasilnya adalah modal intelektual terbukti signifikan berpengaruh posisitf terhadap kinerja keuangan perusahaan dan

pertumbuhan perusahaan tetapi berpengaruh negatif terhadap nilai pasar

Tabel 2.1

perusahaan capital tidak berpengaruh -Tidak terdapat

berpengaruh dan nilai pasar perusahaan -Kontribusi IC

sesuai dengan yang listing di BEI

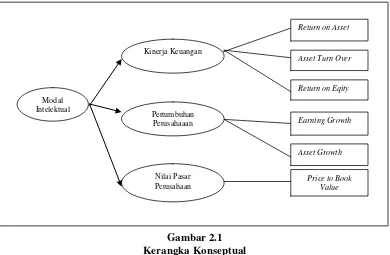

2.9. Kerangka Konseptual

Bagaimanapun modal intelekual diyakini dapat berperan penting dalam

meningkatkan kinerja keuangan perusahaan sehingga perusahaan dapat tetap

bertumbuh dan meningkatkan nilai perusahaan. Ulum (2008), Diez et al. (2010), dan Solikhah (2010) telah membuktikan bahwa IC mempunyai pengaruh yang

posistif terhadap kinerja keuangan dan pertumbuhan perusahaan. Dari penelitian

Solikhah (2010), belum didapat bukti bahwa IC mempengaruhi harga pasar dari

perusahaan dengan menggunakan VAICTM yang diformulasikan oleh Pulic (1998)

Sehingga model kerangka konseptual dalam penelitian ini nampak seperti

pada Gambar 2.1.

Gambar 2.1 Kerangka Konseptual

2.9.1. Pengaruh Modal Intelektual Terhadap Kinerja Keuangan

Kinerja keuangan adalah suatu tampilan atau keadaan secara utuh atas

keuangan perusahaan selama periode atau kurun waktu tertentu. Kinerja

keuangan merupakan gambaran atas kondisi keuangan suatu perusahaan (Sawir,

2005) dalam Yosi (2010). Sebagian besar dari hasil-hasil penelitian, seperti

misalnya penelian Tan et al. (2007) dan Chen et al. (2005) menunjukan bahwa modal intelektual (IC) berpengaruh positif terhadap kinerja keuangan perusahaan.

Perusahaan yang mampu mengelola sumber daya intelektualnya diyakini mampu

menciptakan value added serta mampu menciptakan competitive advantage dengan melakukan inovasi, penelitian dan pengembangan yang akan bermuara

Price to Book Value Modal

Intelektual

Kinerja Keuangan

Nilai Pasar Perusahaan Pertumbuhan

Perusahaaan

Asset Growth Earning Growth Return on Eqity Return on Asset

terhadap peningkatan kinerja keuangan perusahaan. Hal tersebut senada dengan

konsep Resource-Based Theory.

Sedangkan dari sudut pandang Stakeholder Theory dinyatakan bahwa manajer korporasi akan berusaha memperoleh value added (nilai tambah) yang selanjutnya akan didistribusikan kembali kepada seluruh stakeholder. Oleh karena itu, para stakeholder akan berperan sebagai kontrol dalam rangka penggunaan dan pengelolaan sumber daya perusahaan termasuk sumber daya

intelektual.

2.9.2. Pengaruh Modal Intelektual terhadap Pertumbuhan Perusahaan (Firm’s Growth)

Pertumbuhan perusahaan merupakan kemampuan perusahaan untuk

meningkatkan size (Kallapur dan Trombley, 2001). Menurut pandangan Stakeholder Thory dan Resouce-Based Theory, keberhasilan pertumbuhan dan keberlangsungan perusahaan akan bergantung pada pengembangan sumber daya

baru sama seperti mengeksploitasi sumber daya yang lama. Dengan demikian,

pemanfaatan sumber daya intelektual secara efektif dan efisien akan mendorong

kemampuan pengembangan bagi perusahaan.

Hasil penelitian yang dilakukan Chen et al. (2005) memberikan bukti empiris bahwa Modal Intelektual (VAIC) berpengaruh terhadap pertumbuhan

perusahaan.

Dari hasil penelitian Chen et al. (2005), diketahui bahwa investor cenderung akan membayar tinggi atas saham perusahaan yang memiliki sumber daya

intelektual yang lebih dibandingkan terhadap perusahaan dengan sumber daya

intelektual yang rendah. Harga yang dibayar oleh investor tersebut

mencerminkan nilai perusahaan. Market value terjadi karena masuknya konsep modal intlektual yang merupakan faktor utama yang dapat meningkatkan nilai

suatu perusahaan (Abidin, 2000).

Dalam hubungannya dengan teori stakeholder, dijelaskan bahwa seluruh aktivitas perusahaan bermuara pada penciptaan nilai (value creation). Kepemilikan serta pemanfaatan sumber daya intelektual memungkinkan

perusahaan mencapai keunggulan bersaing dan nilai tambah. Investor akan

memberikan penghargaan lebih kepada perusahaan yang mampu menciptakan

nilai tambah secara berkesinambungan. Dimana hal tersebut sesuai dengan

pandangan Resource-Based Theory.

2.10. Hipotesis Penelitian

Berdasarkan kerangka konseptual, maka dihipotesiskan sebagai berikut:

1. Modal intelektual berpengaruh signifikan atau tidak signifikan terhadap kinerja

keuangan perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

2. Modal intelektual berpengaruh signifikan atau tidak signifikan terhadap

pertumbuhan perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

3. Modal intelektual berpengaruh signifikan atau tidak signifikan terhadap nilai