BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Pustaka 2.1.1 Definisi Pajak

Menurut Rochmat Soemitro (1988), “Pajak adalah iuran rakyat kepada kas

negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tiada

mendapat jasa timbal (kontra prestasi) yang langsung dapat ditunjukkan dan yang

digunakan untuk membayar pengeluaran umum.” Pemahaman tersebut

menyatakan bahwa pajak merupakan suatu perikatan yang timbul karena adanya

undang-undang yang menimbulkan kewajiban warga negara untuk menyetorkan

sejumlah penghasilan tertentu kepada negara. Di sisi lain, negara mempunyai

kekuatan untuk memaksa dalam pelaksanaan pemungutan pajak dan uang dari

pajak tersebut harus dipergunakan untuk penyelenggaraan roda pemerintahan.

Pemungutan pajak tersebut dilakukan berdasarkan undang-undang sehingga

menciptakan terjadinya kepastian hukum, baik bagi fiskus sebagai pengumpul

pajak maupun Wajib Pajak sebagai pembayar pajak.

Menurut Pasal 1 angka 1 Undang-Undang Nomor 6 Tahun 1983 tentang

Ketentuan Umum dan Tata Cara Perpajakan sebagaimana telah diubah beberapa

kali terakhir dengan Undang-Undang Nomor 16 Tahun 2009 tentang Penetapan

Peraturan Pemerintah Pengganti Undang-Undang Nomor 5 Tahun 2008 tentang

Perubahan Keempat Atas Undang-Undang Nomor 6 Tahun 1983 tentang

adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau

badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak

mendapat timbal balik secara langsung dan digunakan untuk keperluan negara

bagi sebesar-besarnya kemakmuran rakyat.''

2.1.2 Fungsi Pajak

Fungsi pajak seperti dikemukakan Wirawan B. Ilyas dan Richard Burton

(2004) adalah sebagai berikut.

1) Fungsi budgetair

Fungsi budgetair, disebut juga fungsi fiskal, yaitu fungsi untuk mengumpulkan uang pajak sebanyak-banyaknya sesuai undang-undang berlaku yang pada waktunya akan digunakan untuk membiayai pengeluaran-pengeluaran negara.

2) Fungsi regulerend

Fungsi regulerend, merupakan fungsi di mana pajak akan digunakan sebagai suatu alat untuk mencapai tujuan-tujuan tertentu yang letaknya di luar bidang keuangan. Pajak juga digunakan sebagai alat kebijaksanaan.

3) Fungsi demokrasi

Fungsi demokrasi, yaitu fungsi yang merupakan salah satu penjelmaan atau wujud sistem gotong-royong, termasuk kegiatan pemerintah dan pembangunan demi kemaslahatan manusia. Fungsi ini sering dikaitkan dengan hak seseorang untuk mendapatkan pelayanan dari pemerintah apabila ia telah melakukan kewajibannya membayar pajak. Bila pemerintah tidak memberikan pelayanan yang baik, pembayar pajak bisa melakukan protes (complaint).

4) Fungsi distribusi

Fungsi distribusi, yaitu fungsi yang lebih menekankan pada unsur pemerataan dan keadilan dalam masyarakat.

2.1.3 Sistem Perpajakan

Sistem perpajakan suatu negara terdiri atas tiga unsur, yakni tax policy

(kebijakan perpajakan), tax law (hukum perpajakan), dan tax administration

cara bagaimana mengelola utang pajak yang terutang oleh Wajib Pajak dapat

mengalir ke kas negara. Empat sistem pemungutan pajak menurut Wirawan B.

Ilyas dan Richard Burton (2004) yakni:

1) official assessment system, yakni sistem pemungutan pajak yang memberi

wewenang kepada pemungut pajak (fiskus) untuk menentukan besarnya pajak yang harus dibayar (pajak yang terutang) oleh seseorang;

2) semi self assessment system, yakni suatu sistem pemungutan pajak yang memberi wewenang kepada fiskus dan Wajib Pajak untuk menentukan besarnya utang pajak;

3) self assessment system, yakni suatu sistem pemungutan pajak yang memberi wewenang penuh kepada Wajib Pajak untuk menghitung, memperhitungkan, menyetorkan, dan melaporkan sendiri besarnya utang pajak;

4) witholding system, yakni suatu sistem pemungutan pajak yang memberi wewenang kepada pihak ketiga untuk memotong/memungut besarnya pajak yang terutang.

2.1.4 Definisi Wajib Pajak

Menurut Pasal 1 angka 2 Undang-Undang Nomor 6 Tahun 1983 tentang

Ketentuan Umum dan Tata Cara Perpajakan sebagaimana telah diubah beberapa

kali terakhir dengan Undang-Undang Nomor 16 Tahun 2009 tentang Penetapan

Peraturan Pemerintah Pengganti Undang-Undang Nomor 5 Tahun 2008 tentang

Perubahan Keempat Atas Undang-Undang Nomor 6 Tahun 1983 tentang

Ketentuan Umum dan Tata Cara Perpajakan Menjadi Undang-Undang, “Wajib

Pajak adalah orang pribadi atau badan, meliputi pembayar pajak, pemotong pajak,

dan pemungut pajak, yang mempunyai hak dan kewajiban perpajakan sesuai

dengan ketentuan peraturan perundang-undangan perpajakan.” Pasal 2 ayat 1

berbunyi, “Semua Wajib Pajak yang telah memenuhi persyaratan subjektif dan

wajib mendaftarkan diri pada kantor Direktorat Jenderal Pajak yang wilayah

kerjanya meliputi tempat tinggal atau tempat kedudukan Wajib Pajak dan

kepadanya diberikan Nomor Pokok Wajib Pajak.”

Menurut Pasal 4 Undang-Undang Nomor 7 Tahun 1983 tentang Pajak

Penghasilan sebagaimana telah diubah beberapa kali terakhir dengan

Undang-Undang Nomor 36 Tahun 2008,

yang menjadi Subjek Pajak adalah: 1. orang pribadi;

2. warisan yang belum terbagi sebagai satu kesatuan menggantikan yang berhak;

3. badan;

4. bentuk usaha tetap.

Subjek Pajak terdiri dari Subjek Pajak dalam negeri dan Subjek Pajak luar negeri. Yang dimaksud dengan Subjek Pajak dalam negeri adalah:

a. orang pribadi yang bertempat tinggal di Indonesia atau orang pribadi yang berada di Indonesia lebih dari 183 (seratus delapan puluh tiga) hari dalam jangka waktu 12 (dua belas) bulan, atau orang pribadi yang dalam suatu tahun pajak berada di Indonesia dan mempunyai niat untuk bertempat tinggal di Indonesia;

b. badan yang didirikan atau bertempat kedudukan di Indonesia;

c. warisan yang belum terbagi sebagai satu kesatuan, menggantikan yang berhak.

Yang dimaksud dengan Subjek Pajak luar negeri adalah:

a. orang pribadi yang tidak bertempat tinggal di Indonesia atau berada di Indonesia tidak lebih dari 183 (seratus delapan puluh tiga) hari dalam jangka waktu 12 (dua belas) bulan, dan badan yang tidak didirikan dan tidak bertempat kedudukan di Indonesia yang menjalankan usaha atau melakukan kegiatan melalui bentuk usaha tetap di Indonesia;

b. orang pribadi yang tidak bertempat tinggal di Indonesia atau berada di Indonesia tidak lebih dari 183 (seratus delapan puluh tiga) hari dalam jangka waktu 12 (dua belas) bulan, dan badan yang tidak didirikan dan tidak bertempat kedudukan di Indonesia yang dapat menerima atau memperoleh penghasilan dari Indonesia bukan dari menjalankan usaha atau melakukan kegiatan melalui bentuk usaha tetap di Indonesia.

Menurut Pasal 4 ayat 1 Undang-Undang Nomor 7 Tahun 1983 tentang

Undang-Undang Nomor 36 Tahun 2008 tentang Perubahan Keempat Atas

Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan,

yang menjadi Objek Pajak adalah penghasilan, yaitu setiap tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak, baik yang berasal dari Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan Wajib Pajak, dengan nama dan dalam bentuk apapun, termasuk:

a. penggantian atau imbalan berkenaan dengan pekerjaan atau jasa yang diterima atau diperoleh termasuk gaji, upah, tunjangan, honorarium, komisi, bonus, gratifikasi, uang pensiun, atau imbalan dalam bentuk lainnya, kecuali ditentukan lain dalam undang-undang ini;

b. hadiah dari undian atau pekerjaan atau kegiatan, dan penghargaan; c. laba usaha;

d. keuntungan karena penjualan atau karena pengalihan harta termasuk: 1. keuntungan karena pengalihan harta kepada perseroan, persekutuan,

dan badan lainnya sebagai pengganti saham atau penyertaan modal; 2. keuntungan karena pengalihan harta kepada pemegang saham,

sekutu, atau anggota yang diperoleh perseroan, persekutuan, dan badan lainnya;

3. keuntungan karena likuidasi, penggabungan, peleburan, pemekaran, pemecahan, pengambilalihan usaha, atau reorganisasi dengan nama dan dalam bentuk apa pun;

4. keuntungan karena pengalihan harta berupa hibah, bantuan, atau sumbangan, kecuali yang diberikan kepada keluarga sedarah dalam garis keturunan lurus satu derajat dan badan keagamaan, badan pendidikan, badan sosial termasuk yayasan, koperasi, atau orang pribadi yang menjalankan usaha mikro dan kecil, yang ketentuannya diatur lebih lanjut dengan Peraturan Menteri Keuangan, sepanjang tidak ada hubungan dengan usaha, pekerjaan, kepemilikan, atau penguasaan di antara pihak-pihak yang bersangkutan; dan

5. keuntungan karena penjualan atau pengalihan sebagian atau seluruh hak penambangan, tanda turut serta dalam pembiayaan, atau permodalan dalam perusahaan pertambangan;

e. penerimaan kembali pembayaran pajak yang telah dibebankan sebagai biaya dan pembayaran tambahan pengembalian pajak;

f. bunga termasuk premium, diskonto, dan imbalan karena jaminan pengembalian utang;

g. dividen, dengan nama dan dalam bentuk apapun, termasuk dividen dari perusahaan asuransi kepada pemegang polis, dan pembagian sisa hasil usaha koperasi;

h. royalti atau imbalan atas penggunaan hak;

k. keuntungan karena pembebasan utang, kecuali sampai dengan jumlah tertentu yang ditetapkan dengan Peraturan Pemerintah;

l. keuntungan selisih kurs mata uang asing; m.selisih lebih karena penilaian kembali aktiva; n. premi asuransi;

o. iuran yang diterima atau diperoleh perkumpulan dari anggotanya yang terdiri dari Wajib Pajak yang menjalankan usaha atau pekerjaan bebas; p. tambahan kekayaan neto yang berasal dari penghasilan yang belum

dikenakan pajak;

q. penghasilan dari usaha yang berbasis syariah;

r. imbalan bunga sebagaimana dimaksud dalam Undang-Undang yang mengatur mengenai ketentuan umum dan tata cara perpajakan; dan s. surplus Bank Indonesia.

Dengan demikian, jika orang pribadi, warisan, badan, atau bentuk usaha

tetap telah memenuhi persyaratan sebagai subjek pajak dan objek pajak, maka

dapat disebut sebagai Wajib Pajak dan wajib mendaftarkan diri pada kantor

Direktorat Jenderal Pajak.

2.1.5 Hak dan Kewajiban Wajib Pajak

Dalam rangka memberikan keadilan di bidang perpajakan, yaitu

keseimbangan antara hak negara dan hak Wajib Pajak, maka Undang-Undang

Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan

sebagaimana telah diubah beberapa kali terakhir dengan Undang-Undang Nomor

16 Tahun 2009 tentang Penetapan Peraturan Pemerintah Pengganti

Undang-Undang Nomor 5 Tahun 2008 tentang Perubahan Keempat Atas Undang-Undang-Undang-Undang

Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan

Menjadi Undang-Undang mengakomodir hak dan kewajiban Wajib Pajak.

Sesuai dengan sistem self assessment, maka Wajib Pajak mempunyai

kewajiban untuk mendaftarkan diri ke Kantor Pelayanan Pajak atau Kantor

Pelayanan Penyuluhan dan Konsultasi Perpajakan yang wilayahnya meliputi

tempat tinggal atau kedudukan Wajib Pajak untuk diberikan Nomor Pokok Wajib

Pajak. Di samping melalui Kantor Pelayanan Pajak atau Kantor Pelayanan

Penyuluhan dan Konsultasi Perpajakan, pendaftaran Nomor Pokok Wajib Pajak

juga dapat dilakukan melalui e-register, yaitu suatu cara pendaftaran Nomor

Pokok Wajib Pajak melalui media elektronik on-line (internet).

2.1.5.2 Kewajiban Pembayaran, Pemotongan/Pemungutan, dan Pelaporan Pajak

Wajib Pajak dalam melaksanakan kewajiban perpajakannya harus sesuai

dengan sistem self assessment, yaitu wajib melakukan sendiri penghitungan,

pembayaran, dan pelaporan pajak terutang.

2.1.5.3 Kewajiban Dalam Hal Diperiksa

Untuk menguji kepatuhan Wajib Pajak dalam memenuhi kewajiban

perpajakannya, Direktorat Jenderal Pajak dapat melakukan pemeriksaan terhadap

Wajib Pajak. Pelaksanaan pemeriksaan dilakukan dalam rangka menjalankan

fungsi pengawasan terhadap Wajib Pajak yang bertujuan untuk meningkatkan

kepatuhan Wajib Pajak. Kewajiban Wajib Pajak yang diperiksa adalah:

1. memenuhi panggilan untuk datang menghadiri Pemeriksaan sesuai dengan

2. memperlihatkan dan/atau meminjamkan buku atau catatan, dokumen yang

menjadi dasarnya, dan dokumen lain termasuk data yang dikelola secara

elektronik, yang berhubungan dengan penghasilan yang diperoleh, kegiatan

usaha, pekerjaan bebas Wajib Pajak, atau objek yang terutang pajak. Khusus

untuk Pemeriksaan Lapangan, Wajib Pajak wajib memberikan kesempatan

untuk mengakses dan/atau mengunduh data yang dikelola secara elektronik;

3. memberikan kesempatan untuk memasuki tempat atau ruang yang dipandang

perlu dan memberi bantuan lainnya guna kelancaran pemeriksaan;

4. menyampaikan tanggapan secara tertulis atas Surat Pemberitahuan Hasil

Pemeriksaan;

5. meminjamkan kertas kerja pemeriksaan yang dibuat oleh Akuntan Publik,

khususnya untuk jenis Pemeriksaan Kantor;

6. memberikan keterangan lain baik lisan maupun tulisan yang diperlukan.

2.1.5.4 Kewajiban Memberi Data

Setiap instansi pemerintah, lembaga, asosiasi, dan pihak lain, wajib

memberikan data dan informasi yang berkaitan dengan perpajakan kepada

Direktorat Jenderal Pajak yang ketentuannya diatur pada Pasal 35A

Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara

Perpajakan sebagaimana telah diubah beberapa kali terakhir dengan

Undang-Undang Nomor 16 Tahun 2009 tentang Penetapan Peraturan Pemerintah

Atas Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata

Cara Perpajakan Menjadi Undang-Undang.

2.1.5.5 Hak Atas Kelebihan Pembayaran Pajak

Dalam hal pajak yang terutang untuk suatu tahun pajak ternyata lebih kecil

dari jumlah kredit pajak, atau dengan kata lain pembayaran pajak yang dibayar

atau dipotong atau dipungut lebih besar dari yang seharusnya terutang, maka

Wajib Pajak mempunyai hak untuk mendapatkan kembali kelebihan tersebut.

Pengembalian kelebihan pembayaran pajak dapat diberikan dalam waktu 12 (dua

belas) bulan sejak surat permohonan diterima secara lengkap. Untuk Wajib Pajak

yang termasuk kriteria Wajib Pajak Patuh, pengembalian kelebihan pembayaran

pajak dapat dilakukan paling lambat 3 (tiga) bulan untuk Pajak Penghasilan dan 1

(satu) bulan untuk Pajak Pertambahan Nilai sejak permohonan diterima dan

dilakukan tanpa pemeriksaan.

2.1.5.6 Hak Dalam Hal Wajib Pajak Dilakukan Pemeriksaan

Direktorat Jenderal Pajak dapat melakukan pemeriksaan dengan tujuan

menguji kepatuhan Wajib Pajak dan tujuan lain yang ditetapkan oleh Direktorat

Jenderal Pajak. Dalam hal dilakukan pemeriksaan, Wajib Pajak berhak:

1. meminta Surat Perintah Pemeriksaan;

2. melihat Tanda Pengenal Pemeriksa;

3. mendapat penjelasan mengenai maksud dan tujuan pemeriksaan;

5. hadir dalam pembahasan akhir hasil pemeriksaan dalam batas waktu yang

ditentukan.

2.1.5.7 Hak untuk Mengajukan Keberatan, Banding, dan Peninjauan Kembali

Berdasarkan hasil pemeriksaan yang dilakukan oleh Direktorat Jenderal

Pajak, maka akan diterbitkan suatu surat ketetapan pajak yang dapat

mengakibatkan pajak terutang menjadi kurang bayar, lebih bayar, atau nihil. Jika

Wajib Pajak tidak sependapat, maka dapat mengajukan keberatan atas surat

ketetapan tersebut. Selanjutnya, apabila belum puas dengan keputusan keberatan

tersebut, maka Wajib Pajak dapat mengajukan banding. Langkah terakhir yang

dapat dilakukan oleh Wajib Pajak dalam sengketa pajak adalah peninjauan

kembali ke Mahkamah Agung.

2.1.5.8 Hak-Hak Wajib Pajak Lainnya

1. Hak kerahasiaan bagi Wajib Pajak

Wajib Pajak mempunyai hak untuk mendapat perlindungan kerahasiaan atas

segala sesuatu informasi yang telah disampaikannya kepada Direktorat

Jenderal Pajak dalam rangka menjalankan ketentuan perpajakan. Di samping

itu, pihak lain yang melakukan tugas di bidang perpajakan juga dilarang

mengungkapkan kerahasiaan Wajib Pajak, termasuk tenaga ahli, seperti ahli

bahasa, akuntan, dan pengacara yang ditunjuk oleh Direktorat Jenderal Pajak

untuk membantu pelaksanaan undang-undang perpajakan.

Dalam hal-hal atau kondisi tertentu, Wajib Pajak dapat mengajukan

permohonan penundaan pembayaran pajak.

3. Hak untuk penundaan pelaporan Surat Pemberitahuan Tahunan

Dengan alasan-alasan tertentu, Wajib Pajak dapat menyampaikan perpanjangan

penyampaian Surat Pemberitahuan Tahunan baik Pajak Penghasilan Badan

maupun Pajak Penghasilan Orang Pribadi.

4. Hak untuk pengurangan Pajak Penghasilan Pasal 25

Dengan alasan-alasan tertentu, Wajib Pajak dapat mengajukan pengurangan

besarnya angsuran Pajak Penghasilan Pasal 25.

5. Hak untuk pembebasan pajak

Dengan alasan-alasan tertentu, Wajib Pajak dapat mengajukan permohonan

pembebasan atas pemotongan/pemungutan Pajak Penghasilan.

6. Hak untuk menerima pengembalian pendahuluan kelebihan pembayaran pajak

Wajib Pajak yang telah memenuhi kriteria tertentu sebagai Wajib Pajak Patuh

dapat diberikan pengembalian pendahuluan kelebihan pembayaran pajak dalam

jangka waktu paling lambat 1 (satu) bulan untuk Pajak Pertambahan Nilai dan

3 (tiga) bulan untuk Pajak Penghasilan sejak tanggal permohonan.

7. Hak untuk mendapatkan pajak ditanggung pemerintah

Dalam rangka pelaksanaan proyek pemerintah yang dibiayai dengan hibah atau

dana pinjaman luar negeri, Pajak Penghasilan yang terutang atas penghasilan

yang diterima oleh kontraktor, konsultan, dan supplyer utama ditanggung oleh

pemerintah.

Di bidang Pajak Pertambahan Nilai, untuk Barang Kena Pajak tertentu atau

kegiatan tertentu diberikan fasilitas pembebasan Pajak Pertambahan Nilai atau

Pajak Pertambahan Nilai Tidak Dipungut. Barang Kena Pajak tertentu yang

dibebaskan dari pengenaan Pajak Pertambahan Nilai antara lain kereta api,

pesawat udara, kapal laut, buku-buku, perlengkapan TNI/POLRI yang diimpor

maupun yang penyerahannya di dalam daerah pabean oleh Wajib Pajak

tertentu. Perusahaan yang melakukan kegiatan di kawasan tertentu seperti

Kawasan Berikat mendapat fasilitas Pajak Pertambahan Nilai Tidak Dipungut

antara lain atas impor dan perolehan bahan baku.

2.1.6 Sejarah Administrasi Perpajakan

Sebagai negara hukum yang menjunjung tinggi hak dan kewajiban warga

negara, Indonesia menempatkan perpajakan sebagai salah satu perwujudan

kewajiban dan hak kenegaraan bagi para warganya. Pada masa awal

kemerdekaan, pembaharuan sistem perpajakan dilakukan karena sistem

perpajakan yang berlaku tidak sesuai dengan tingkat kehidupan sosial ekonomi

masyarakat Indonesia. Peraturan perundang-undangan perpajakan yang

merupakan landasan pemungutan pajak yang berlaku sejak masa penjajahan

sebagian besar merupakan warisan kolonial yang pada saat itu dibuat semata-mata

hanya untuk menghimpun dana bagi pemerintah penjajah dalam rangka

mempertahankan dan memperbesar kekuasaannya. Oleh karena itu, pemungutan

pajak saat itu dirasakan oleh rakyat sebagai beban yang berat, sebab baik

dilaksanakan di luar rasa keadilan tanpa menghiraukan kemampuan serta

menambah beban penderitaan dan jauh dari pertimbangan dan penghargaan atas

hak asasi rakyat. Pajak di saat itu hanya merupakan kewajiban semata-mata yang

harus dilaksanakan rakyat dengan patuh.

Sesuai dengan Penjelasan Atas Undang-Undang Nomor 6 Tahun 1983

tentang Ketentuan Umum dan Tata Cara Perpajakan,

Peraturan perundang-undangan perpajakan yang dibuat pada zaman pemerintahan penjajahan Belanda adalah antara lain:

Aturan Bea Meterai Tahun 1921, Ordonansi Pajak Perseroan Tahun 1925, Ordonansi Pajak Kekayaan Tahun 1932, Ordonansi Pajak Pendapatan Tahun 1944.

Meskipun terhadap berbagai peraturan perundang-undangan perpajakan sisa-sisa kolonial tersebut telah beberapa kali dilakukan upaya perubahan dan penyesuaian, tetapi karena berbeda falsafah yang melatarbelakanginya serta sistem yang melekat kepada undang-undang tersebut, maka sepanjang perpajakan dilandasi ketentuan-ketentuan perundang-undangan tersebut, belumlah bisa memenuhi fungsinya sebagai sarana yang dapat menunjang cita-cita bangsa dan pembangunan nasional yang sedang dilaksanakan.

Memasuki alam kemerdekaan, sejak proklamasi 17 Agustus 1945, terhadap berbagai peraturan perundang-undangan di bidang perpajakan telah dilakukan perubahan, tambahan dan penyesuaian sebagai upaya untuk menyesuaikan terhadap keadaan dan tuntutan rakyat dari suatu negara yang telah memperoleh kemerdekaannya Namun, perubahan-perubahan tersebut di masa lalu lebih bersifat parsial, sedangkan perubahan yang agak mendasar baru dilakukan melalui Undang-Undang Nomor 8 Tahun 1967 tentang Tata Cara Pemungutan Pajak Pendapatan, Pajak Kekayaan dan Pajak Perseroan yang kemudian pelaksanaannya diatur dengan Peraturan Pemerintah Nomor 11 Tahun 1967 yang selanjutnya terkenal dengan "sistem MPS dan MPO". Sistem tersebut merupakan penyempurnaan sistem pajak sesuai dengan tingkat perkembangan sosial ekonomi Indonesia. Meskipun demikian, upaya yang telah dilakukan untuk mengubah berbagai peraturan perundang-undangan perpajakan tersebut, belumlah menjawab secara fundamental tuntutan dan kebutuhan rakyat tentang perlunya seperangkat peraturan perundang-undangan perpajakan yang secara mendasar.

sarana peran serta rakyat dalam bidang kenegaraan. Petunjuk akan perlunya perubahan yang mendasar sebenarnya telah tertuang jelas sebagai amanat rakyat, seperti tersurat dan tersirat dalam Garis-Garis Besar Haluan Negara yang antara lain berbunyi,

"Sistem perpajakan terus disempurnakan, pemungutan pajak diintensifkan dan aparat perpajakan harus makin mampu dan bersih."

Oleh karena itu, undang-undang ini sebagai suatu undang-undang di bidang perpajakan yang dilandasi falsafah Pancasila dan Undang-Undang Dasar 1945, harus berbeda dengan undang-undang perpajakan yang dibuat di zaman kolonial.

Perbedaan tersebut akan nyata terlihat dalam sistem dan mekanisme serta cara pandang terhadap Wajib Pajak yang tidak dianggap sebagai objek, tetapi merupakan subjek yang harus dibina dan diarahkan agar mau dan mampu memenuhi kewajiban perpajakannya sebagai pelaksana kewajiban kenegaraan.

Di segi lain, tuntutan masyarakat terhadap adanya aparatur perpajakan yang makin mampu dan bersih, dituangkan dalam berbagai ketentuan yang bersifat pengawasan dalam undang-undang ini.

Perbedaan falsafah dan landasan yang menjadi latar belakang dan dasar pembentukan undang-undang ini tercermin dalam ketentuan-ketentuan yang mengatur sistem dan mekanisme pemungutan pajak. Sistem dan mekanisme tersebut pada gilirannya akan menjadi ciri dan corak tersendiri dalam sistem perpajakan Indonesia karena kedudukan undang-undang ini yang akan menjadi ketentuan umum bagi peraturan perundang-undangan perpajakan yang lain.

Ciri dan corak tersendiri dari sistem pemungutan pajak tersebut adalah: a. bahwa pemungutan pajak merupakan perwujudan dari pengabdian

kewajiban dan peran serta Wajib Pajak untuk secara langsung dan bersama-sama melaksanakan kewajiban perpajakan yang diperlukan untuk pembiayaan negara dan pembangunan nasional;

b. tanggung jawab atas kewajiban pelaksanaan pajak, sebagai pencerminan kewajiban di bidang perpajakan berada pada anggota masyarakat Wajib Pajak sendiri. Pemerintah, dalam hal ini aparat perpajakan, sesuai dengan fungsinya, berkewajiban melakukan pembinaan, penelitian, dan pengawasan terhadap pelaksanaan kewajiban perpajakan Wajib Pajak berdasarkan ketentuan yang digariskan dalam peraturan perundang-undangan perpajakan;

c. anggota masyarakat Wajib Pajak diberi kepercayaan untuk dapat melaksanakan kegotongroyongan nasional melalui sistem menghitung, memperhitungkan, dan membayar sendiri pajak yang terhutang (self assessment) sehingga melalui sistem ini pelaksanaan administrasi perpajakan diharapkan dapat dilaksanakan dengan lebih rapi, terkendali, sederhana, dan mudah untuk dipahami oleh anggota masyarakat.

perundang-undangan perpajakan sehingga penentuan penetapan besarnya pajak yang terutang berada pada Wajib Pajak sendiri. Selain daripada itu, Wajib Pajak diwajibkan pula melaporkan secara teratur jumlah pajak yang terutang dan yang telah dibayar sebagaimana ditentukan dalam peraturan perundang-undangan perpajakan. Dengan sistem ini diharapkan pelaksanaan administrasi perpajakan yang berbelit-belit dan birokratis akan dihilangkan.

Ciri dan corak sistem pemungutan pajak tersebut sangat berbeda dengan sistem lama warisan zaman kolonial yang antara lain:

a. tanggung jawab pemungutan pajak terletak sepenuhnya pada penguasa pemerintahan seperti yang tercermin dalam sistem penetapan pajak yang keseluruhannya menjadi wewenang administrasi perpajakan; b. pelaksanaan kewajiban perpajakan, dalam banyak hal sangat tergantung

dari pelaksanaan administrasi perpajakan yang dilakukan oleh aparat perpajakan yang mengakibatkan anggota masyarakat sebagai Wajib Pajak kurang mendapat pembinaan dan bimbingan terhadap kewajiban perpajakan dan kurang ikut berperan serta dalam memikul beban negara dalam mempertahankan kelangsungan pembangunan nasional.

Jelaslah bahwa sistem pemungutan pajak yang ditentukan menurut undang-undang ini memberi kepercayaan lebih besar kepada anggota masyarakat Wajib Pajak untuk melaksanakan kewajiban perpajakannya. Selain itu, jaminan dan kepastian hukum mengenai kewajiban dan hak perpajakan bagi Wajib Pajak lebih diperhatikan sehingga dapat merangsang peningkatan kesadaran dan tanggung jawab perpajakan di masyarakat.

Tugas administrasi perpajakan tidak lagi seperti yang terjadi pada waktu yang lampau di mana administrasi perpajakan meletakkan kegiatannya pada tugas merampungkan/menetapkan semua Surat Pemberitahuan guna menentukan jumlah pajak yang terutang dan jumlah pajak yang seharusnya dibayar, tetapi menurut ketentuan undang-undang ini administrasi perpajakan berperan aktif dalam melaksanakan pengendalian administrasi pemungutan pajak yang meliputi tugas-tugas pembinaan, penelitian, pengawasan, dan penerapan sanksi administrasi.

Pembinaan Wajib Pajak dapat dilakukan melalui berbagai upaya, antara lain pemberian penyuluhan pengetahuan perpajakan baik melalui media massa maupun penerangan langsung dalam masyarakat.

sejalan dengan perkembangan pembangunan nasional sehingga mempercepat terwujudnya cita-cita Proklamasi 17 Agustus 1945.

Dengan berlakunya Undang-Undang Republik Indonesia Nomor 6 Tahun

1983 tentang Ketentuan Umum dan Tata Cara Perpajakan, sistem perpajakan yang

berlaku memberikan kepercayaan kepada subjek pajak untuk melaksanakan

kewajiban serta memenuhi haknya di bidang perpajakan sehingga dapat

mewujudkan perluasan dan peningkatan kesadaran kewajiban perpajakan serta

meningkatkan pemerataan pendapatan masyarakat.

2.1.7 Reformasi Birokrasi Direktorat Jenderal Pajak

Reformasi birokrasi pada hakikatnya merupakan upaya untuk melakukan

pembaharuan dan perubahan mendasar terhadap sistem penyelenggaraan

pemerintahan terutama menyangkut aspek-aspek kelembagaan (organisasi),

ketatalaksanaan (business process) dan sumber daya manusia aparatur. Reformasi

birokrasi dilaksanakan dalam rangka mewujudkan tata kelola pemerintahan yang

baik (good governance). Dengan kata lain, reformasi birokrasi adalah langkah

strategis untuk membangun aparatur negara agar lebih berdaya guna dan berhasil

guna dalam mengemban tugas umum pemerintahan dan pembangunan nasional.

Selain itu, dengan sangat pesatnya kemajuan ilmu pengetahuan, teknologi

informasi dan komunikasi, serta perubahan lingkungan strategis, birokrasi

pemerintahan dituntut untuk direformasi dan disesuaikan dengan dinamika

tuntutan masyarakat.

Sistem administrasi perpajakan modern diawali oleh reformasi birokrasi

Direktorat Jenderal Pajak dipilih sebagai lokomotifnya mengingat kedudukan

Direktorat Jenderal Pajak sebagai instansi yang sangat vital untuk stabilitas

ekonomi dan pembangunan nasional. Semangat reformasi birokrasi Direktorat

Jenderal Pajak meliputi penguatan pada tiga pilar, yaitu:

1. penataan organisasi;

2. perbaikan proses bisnis; dan

3. pengembangan manajemen sumber daya manusia.

Oleh karena adanya program ini, terhitung pada tanggal 24 November 2008 secara

resmi kantor pajak di seluruh Indonesia telah menerapkan sistem administrasi

perpajakan modern.

Sebagai tahap pertama (pilot project) penataan organisasi Direktorat

Jenderal Pajak sebagai salah satu implementasi reformasi birokrasi, sesuai

Keputusan Menteri Keuangan Republik Indonesia Nomor 65/KMK.01/2002

tentang Organisasi dan Tata Kerja Kantor Wilayah Direktorat Jenderal Pajak

Wajib Pajak Besar dan Kantor Pelayanan Pajak Wajib Pajak Besar, dibentuk dua

Kantor Pelayanan Pajak Large Taxpayers Office yang kemudian disebut Kantor

Pelayanan Pajak Wajib Pajak Besar yang berlokasi di Jakarta dengan wilayah

kerja seluruh Indonesia dengan jumlah masing-masing Wajib Pajak sebanyak tiga

ratus Wajib Pajak Badan terbesar secara nasional yang peresmiannya dilakukan

pada tanggal 9 September 2002. Keberhasilan Kantor Pelayanan Pajak Wajib

Pajak Besar dalam mengamankan penerimaan pajak dan mendapatkan

kepercayaan masyarakat menjadi titik awal dimulainya modernisasi pajak secara

modernisasi ini dilakukan secara bertahap dan berkesinambungan sebagaimana

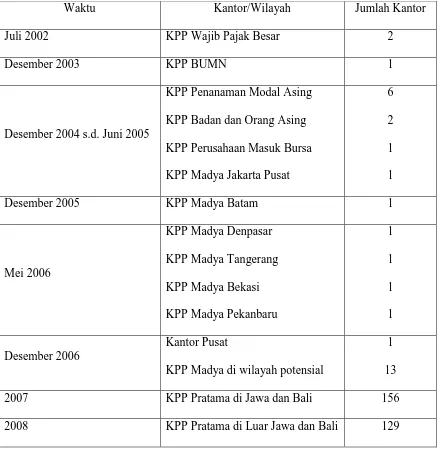

ditampilkan dalam tabel berikut.

Tabel 2.1

Pelaksanaan Reformasi Birokrasi Direktorat Jenderal Pajak

Waktu Kantor/Wilayah Jumlah Kantor

Juli 2002 KPP Wajib Pajak Besar 2

Desember 2003 KPP BUMN 1

Desember 2004 s.d. Juni 2005

KPP Penanaman Modal Asing

KPP Badan dan Orang Asing

KPP Perusahaan Masuk Bursa

KPP Madya Jakarta Pusat

6

2

1

1

Desember 2005 KPP Madya Batam 1

Mei 2006

KPP Madya Denpasar

KPP Madya Tangerang

KPP Madya Bekasi

KPP Madya Pekanbaru

1

1

1

1

Desember 2006

Kantor Pusat

KPP Madya di wilayah potensial

1

13

2007 KPP Pratama di Jawa dan Bali 156

2008 KPP Pratama di Luar Jawa dan Bali 129

Perbedaan utama dalam struktur yang telah modern ini adalah perubahan

struktur organisasi Kantor Pelayanan Pajak pra-modern berdasarkan jenis pajak

menjadi Kantor Pelayanan Pajak pasca-modern berdasarkan fungsi pelayanan.

Pelayanan perpajakan menjadi satu atap (one stop service) karena semua jenis

pelayanan perpajakan, baik jenis Pajak Penghasilan, Pajak Pertambahan Nilai,

Pajak Bumi dan Bangunan, dan Bea Perolehan Hak atas Tanah dan Bangunan

dilakukan di Kantor Pelayanan Pajak Pratama, sedangkan Kantor Pelayanan Pajak

Wajib Pajak Besar dan Kantor Pelayanan Pajak Madya hanya melayani jenis

pajak Pajak Penghasilan dan Pajak Pertambahan Nilai sehingga menyebabkan

terjadi peleburan Kantor Pelayanan Pajak Bumi dan Bangunan ke Kantor

Pelayanan Pajak Pratama. Proses penyelesaian keberatan hanya ada di Kantor

Wilayah mengingat Kantor Wilayah tidak menjalankan fungsi pemeriksaan lagi

karena fungsi pemeriksaan sepenuhnya dilaksanakan oleh Kantor Pelayanan Pajak

pasca-modern yang menyebabkan Kantor Pemeriksaan Pajak dilebur ke Kantor

Pelayanan Pajak.

Struktur organisasi Kantor Pelayanan Pajak disusun berdasarkan fungsi,

yang meliputi fungsi tata usaha dan rumah tangga, pengolahan data dan informasi,

pelayanan, penagihan, pemeriksaan, ekstensifikasi dan penyuluhan, serta

pengawasan dan konsultasi. Dalam pelaksanaan fungsi pengawasan dan

konsultasi, pegawai Direktorat Jenderal Pajak yang disebut Account

Representative bertanggungjawab melayani dan mengawasi seluruh hak dan kewajiban perpajakan Wajib Pajak sehingga Wajib Pajak akan mendapat

2.1.8 Penataan Tugas dan Fungsi Account Representative

Salah satu bentuk dari perubahan reformasi birokrasi dalam perpajakan

yang merupakan perwujudan dari modernisasi perpajakan adalah dibentuknya

Account Representative. Sesuai dengan Keputusan Direktur Jenderal Pajak Nomor 178/PJ/2004 tentang Cetak Biru (Blue Print) Kebijakan Direktorat

Jenderal Pajak Tahun 2001 sampai dengan Tahun 2010 yang menjelaskan tentang

bagaimana penyusunan strategi dan sasaran yang ingin dicapai dari tahun 2001

hingga tahun 2010 untuk dapat memodernisasi sistem perpajakan nasional, maka

sebagai penunjang keputusan tersebut dibentuklah Account Representative di

Kantor Pelayanan Pajak yang telah mengimplementasikan organisasi modern pada

tahun 2006. Dasar hukumnya adalah Keputusan Menteri Keuangan Republik

Indonesia Nomor 98/KMK.01/2006 tentang Account Representative pada Kantor

Pelayanan Pajak yang Telah Mengimplementasikan Organisasi Modern, Pasal 1

ayat (2) yang berbunyi, “Account Representative adalah pegawai yang diangkat

pada setiap Seksi Pengawasan dan Konsultasi di Kantor Pelayanan Pajak yang

telah mengimplementasikan Organisasi Modern.”

Dalam Pasal 3 Keputusan Menteri Keuangan Republik Indonesia Nomor

98/KMK.01/2006 tentang Account Representative pada Kantor Pelayanan Pajak

yang Telah Mengimplementasikan Organisasi Modern disebutkan bahwa

“persyaratan pegawai yang dapat diangkat sebagai Account Representative

meliputi:

d. pangkat paling rendah pada saat diusulkan adalah Pengatur Tingkat I

(Golongan II/d).”

Pasal 2 menyebutkan bahwa

Account Representative mempunyai tugas:

6. melakukan pengawasan kepatuhan perpajakan Wajib Pajak;

7. bimbingan/himbauan dan konsultasi teknis perpajakan kepada Wajib Pajak;

8. penyusunan profil Wajib Pajak;

9. analisis kinerja Wajib Pajak, rekonsiliasi data Wajib Pajak dalam rangka intensifikasi; dan

10. melakukan evaluasi hasil banding berdasarkan ketentuan yang

berlaku.

Tugas melakukan pengawasan kepatuhan perpajakan Wajib Pajak berarti bahwa

Account Representative adalah pegawai Direktorat Jenderal Pajak yang ditugaskan untuk mengawasi Wajib Pajak dalam memenuhi kepatuhan kewajiban

perpajakannya. Pengawasan ini dapat berupa pengawasan untuk memastikan

apakah Wajib Pajak sudah menghitung, memperhitungkan, dan membayar pajak

sesuai dengan yang seharusnya; menentukan apakah Wajib Pajak sudah tepat

waktu dalam menyampaikan Surat Pemberitahuan; mengawasi apakah Wajib

Pajak membayar tunggakan pajaknya bila ada, dsb. Tugas konsultasi teknis

perpajakan kepada Wajib Pajak berarti bahwa Account Representative adalah

pegawai Direktorat Jenderal Pajak yang ditugaskan menjadi konsultan internal

Direktorat Jenderal Pajak untuk Wajib Pajak, dengan kata lain Account

Representative adalah mitra bagi Wajib Pajak dalam pemberian bimbingan/himbauan berupa informasi dan pengetahuan perpajakan. Tugas

pengawasan dan konsultasi ini menimbulkan kerancuan tugas pokok dan

Account Representative di lapangan seringkali kehilangan orientasi. Ketika sedang memberikan konsultasi, tetapi sekaligus malah melakukan pengawasan,

begitu juga sebaliknya.

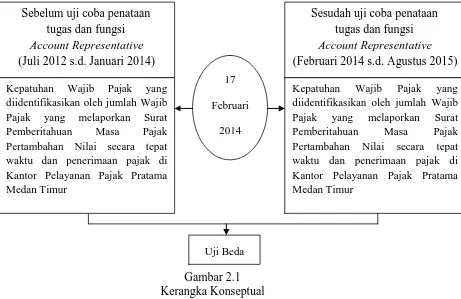

Untuk meningkatkan kinerja Account Representative pada Kantor

Pelayanan Pajak Pratama dan berdasarkan hasil evaluasi dalam rapat kerja

nasional Direktorat Jenderal Pajak tahun 2014, Direktur Jenderal Pajak

memandang perlu dilaksanakan uji coba penataan tugas dan fungsi Account

Representative pada Kantor Pelayanan Pajak Pratama sehingga ditetapkan Keputusan Direktur Jenderal Pajak Nomor KEP-13/PJ/2014 tentang Penunjukan

Kantor Pelayanan Pajak Pratama dalam Rangka Uji Coba Penataan Tugas dan

Fungsi Account Representative pada Kantor Pelayanan Pajak Pratama. Uji coba

penataan tugas dan fungsi Account Representative adalah serangkaian kegiatan

menguji alternatif penataan tugas dan fungsi Account Representative yang berbeda

dari pelaksanaan tugas dan fungsi Account Representative saat ini untuk mendapat

hasil atau kinerja yang lebih baik pada Kantor Pelayanan Pajak Pratama. Uji coba

tersebut dilaksanakan mulai tanggal 17 Februari 2014 sampai dengan tanggal 31

Desember 2014 melalui pemisahan Account Representative yang

menyelenggarakan tugas dan fungsi pemberian konsultasi dan penyelesaian

permohonan pelayanan Wajib Pajak dan Account Representative yang

menyelenggarakan tugas dan fungsi pengawasan dan penggalian potensi Wajib

Pajak pada masing-masing Seksi Pengawasan dan Konsultasi. Kantor Pelayanan

Pajak Pratama berikut ditunjuk untuk melaksanakan uji coba penataan tugas dan

11. Kantor Pelayanan Pajak Pratama Medan Timur;

12. Kantor Pelayanan Pajak Pratama Bukittinggi;

13. Kantor Pelayanan Pajak Pratama Jambi;

14. Kantor Pelayanan Pajak Pratama Serpong;

15. Kantor Pelayanan Pajak Pratama Jakarta Kembangan;

16. Kantor Pelayanan Pajak Pratama Kudus;

17. Kantor Pelayanan Pajak Pratama Batu;

18. Kantor Pelayanan Pajak Pratama Bontang;

19. Kantor Pelayanan Pajak Pratama Manado;

20. Kantor Pelayanan Pajak Pratama Ambon.

2.1.9 Kepatuhan Wajib Pajak

Menurut Peraturan Menteri Keuangan Republik Indonesia

Nomor 74/PMK.03/2012 tentang Tata Cara Penetapan dan Pencabutan Penetapan

Wajib Pajak dengan Kriteria Tertentu dalam Rangka Pengembalian Pendahuluan

Kelebihan Pembayaran Pajak Pasal 2, untuk dapat ditetapkan sebagai Wajib Pajak

dengan Kriteria Tertentu, yang dapat disebut sebagai Wajib Pajak Patuh, Wajib

Pajak harus memenuhi beberapa persyaratan, yaitu:

a. tepat waktu dalam menyampaikan Surat Pemberitahuan,

b. tidak mempunyai tunggakan pajak untuk semua jenis pajak, kecuali tunggakan pajak yang telah memperoleh izin mengangsur atau menunda pembayaran pajak;

c. Laporan Keuangan diaudit oleh Akuntan Publik atau lembaga pengawasan keuangan pemerintah dengan pendapat Wajar Tanpa Pengecualian selama 3 (tiga) tahun berturut-turut;

Yang dimaksud dengan tepat waktu dalam penyampaian Surat Pemberitahuan sebagaimana dimaksud dalam Pasal 2 huruf a meliputi: a. penyampaian Surat Pemberitahuan Tahunan selama 3 (tiga) Tahun

Pajak terakhir yang wajib disampaikan sampai dengan akhir tahun sebelum tahun penetapan Wajib Pajak dengan Kriteria Tertentu dilakukan tepat waktu;

b. penyampaian Surat Pemberitahuan Masa yang terlambat dalam tahun terakhir sebelum tahun penetapan Wajib Pajak dengan Kriteria Tertentu untuk Masa Pajak Januari sampai November tidak lebih dari 3 (tiga) Masa Pajak untuk setiap jenis pajak dan tidak berturut-turut;

c. seluruh Surat Pemberitahuan Masa dalam tahun terakhir sebelum tahun penetapan Wajib Pajak dengan Kriteria Tertentu untuk Masa Pajak Januari sampai November telah disampaikan; dan

d. Surat Pemberitahuan Masa yang terlambat sebagaimana dimaksud pada huruf b telah disampaikan tidak lewat dari batas waktu penyampaian Surat Pemberitahuan Masa Masa Pajak berikutnya.

Yang dimaksud dengan tidak mempunyai tunggakan pajak sebagaimana dimaksud dalam Pasal 2 huruf b adalah keadaan Wajib Pajak pada tanggal 31 Desember tahun sebelum penetapan sebagai Wajib Pajak dengan Kriteria Tertentu.

Yang dimaksud dengan Laporan Keuangan diaudit oleh Akuntan Publik atau lembaga pengawasan keuangan pemerintah sebagaimana dimaksud dalam Pasal 2 huruf c adalah laporan keuangan yang dilampirkan dalam Surat Pemberitahuan Tahunan Pajak Penghasilan yang wajib disampaikan selama 3 (tiga) tahun berturut-turut sampai dengan akhir tahun sebelum tahun penetapan Wajib Pajak dengan Kriteria Tertentu.

2.2 Penelitian Terdahulu

Berdasarkan penelusuran penulis, sampai dengan saat penelitian ini

dilakukan, tidak ditemukan penelitian terdahulu.

2.3 Kerangka Konseptual

Berdasarkan latar belakang dan tinjauan pustaka, maka dijelaskan

Gambar 2.1 Kerangka Konseptual

2.4 Hipotesis

Berdasarkan tinjauan pustaka dan kerangka konseptual, maka dinyatakan

hubungan antarvariabel secara terukur dalam hipotesis berikut.

H1 : Terdapat perbedaan yang signifikan pada kepatuhan Wajib Pajak yang

diidentifikasikan oleh jumlah Wajib Pajak yang melaporkan Surat

Pemberitahuan Masa Pajak Pertambahan Nilai secara tepat waktu antara

sebelum dengan sesudah uji coba penataan tugas dan fungsi Account

Representative di Kantor Pelayanan Pajak Pratama Medan Timur.

H2 : Terdapat perbedaan yang signifikan pada penerimaan pajak antara

sebelum dengan sesudah uji coba penataan tugas dan fungsi Account

Representative di Kantor Pelayanan Pajak Pratama Medan Timur. Sebelum uji coba penataan

tugas dan fungsi Account Representative (Juli 2012 s.d. Januari 2014)

Kepatuhan Wajib Pajak yang diidentifikasikan oleh jumlah Wajib Pajak yang melaporkan Surat Pemberitahuan Masa Pajak Pertambahan Nilai secara tepat waktu dan penerimaan pajak di Kantor Pelayanan Pajak Pratama Medan Timur

Sesudah uji coba penataan tugas dan fungsi Account Representative (Februari 2014 s.d. Agustus 2015)

Kepatuhan Wajib Pajak yang diidentifikasikan oleh jumlah Wajib Pajak yang melaporkan Surat Pemberitahuan Masa Pajak Pertambahan Nilai secara tepat waktu dan penerimaan pajak di Kantor Pelayanan Pajak Pratama Medan Timur

17

Februari

2014